119

Data Pribadi

Nama

: Gina Mardiana Saputri

Tempat, Tanggal /Lahir

: Bandung, 26 Maret 1991

Jenis Kelamin

: Perempuan

Golongan Darah

: O

Agama

: Islam

Status

: Belum Menikah

Kebangsaan

: Indonesia

Alamat Tinggal

: Komplek Pondok Cipta Mas c4 n0.15 Cimahi

Nomor Tlp

: 089655224420

1.

Data Pendidikan :

No.

Keterangan

Nama Sekolah

Tahun Lulus

1.

SD

SDN Sudirman 4 Cimahi

2003

2.

SMP

SMPN 3 Cimahi

2006

3.

SMA

SMAN 5 Cimahi

2009

4.

Perguruan Tinggi Universitas Komputer Indonesia Bandung

2013

2.

Data Pendidikan Non Formal :

No.

Keterangan

Tempat

Tahun

1.

Brevet

Tax Center Unikom

2012

3.

Data Organisasi :

Jenjang

Pendidikan

Nama Organisasi

Jabatan

SMP

OSIS

Anggota

SMA

-

-

PENGARUH STRUKTUR ORGANISASI DAN BUDAYA

ORGANISASI TERHADAP SISTEM INFORMASI

AKUNTANSI (SURVEY PADA KANTOR PELAYANAN

PAJAK DI LINGKUNGAN KANWIL JAWA BARAT 1)

The Influence of Organizational Structure and Organizational Culture of

Accounting Information System (Survey On The Tax Office in West Java

Regional Office 1)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Ujian Sidang Skripsi Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Disusun Oleh :

Nama : Gina Mardiana Saputri

NIM : 21109148

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

v

KATA PENGANTAR

Pertama-tama penulis mengucapkan puji dan syukur atas kehadirat Allah

SWT yang telah melimpahkan hidayah-Nya kepada penulis, sehingga penulis

mampu menyelesaikan skripsi tentang “Pengaruh Struktur Organisasi dan Budaya

Organisasi terhadap Sistem Informasi Akuntansi (survey pada KPP di Lingkungan

Kanwil Jawa Barat 1)”.

Tujuan dari skripsi ini adalah untuk memenuhi salah satu syarat ujian

sidang guna memperoleh gelar sarjana ekonomi Program Studi Akuntansi di

Universitas Komputer Indonesia (UNIKOM) Bandung yang di bimbing oleh Ibu

Siti Kurnia Rahayu, SE., M.Ak., Ak.

Penulis menyadari dalam skripsi ini masih banyak terdapat kekurangan

baik isi maupun bahasa yang digunakan. Hal ini tidak lain karena keterbatasan

pengetahuan, kemampuan, serta pengalaman penulis. Untuk itu, penulis sangat

mengharapkan kritik atupun saran yang sifatnya membangun sehingga dapat

memberikan manfaat dan dorongan yang bagi peningkatan kemampuan penulis

dimasa yang akan datang.

Begitu banyak bimbingan, bantuan maupun dorongan yang penulis peroleh

selama masa skripsi ini, maka dalam kesempatan ini, perkenankanlah penulis

menyampaikan rasa terimakasih yang sebesar – besarnya kepada :

vi

2.

Prof. Dr. Hj. Ernie Tisnawati Sule, SE., M.Si, Selaku Dekan Fakultas

Ekonomi Universitas Komputer Indonesia Bandung.

3.

Dr. Surtikanti, SE., M.Si., Ak, Selaku Ketua Program Studi Akuntansi

Fakultas Ekonomi Universitas Komputer Indonesia Bandung.

4.

Wati Aris Astuti, SE., M.Si, Selaku Sekertaris Prodi Akuntansi Fakultas

Ekonomi Universitas Komputer Indonesia Bandung.

5.

Siti Kurnia Rahayu, SE., M.Ak., Ak, Selaku Dosen Pembimbing. Terima

kasih atas bimbingannya selama ini, terimakasih telah membantu, memberikan

pengarahan kepada penulis dalam menyelesaikan Skripsi ini.

6.

Dr.Ely Suhayati SE.,M.Si.,Ak selaku dosen penguji sidang I.

7.

Lilis Puspitawati, SE.,Msi,.Ak selaku dosen penguji sidang II.

8.

Seluruh staff dan karyawan Kantor Pajak Pratama Kanwil Jawa Barat 1 yang

turut membantu terlaksananya Skripsi ini.

9.

Bapak, Ibu dan Adikku yang selalu mendoakan, memberikan masukan juga

semangat dalam menyelesaikan Skripsi ini.

10.

Untuk Latu Gilang Rizky Respati yang selalu mendoakan dan membantu

dalam menyelesaikan skripsi ini.

11.

Sahabat-sahabatku Vanny Ayu Saraswati, Mita Kuraesin, Teni Takariani,

Shintiana Salam, Eka Kartika, Renny Sri Utami, Finny Anggraeni, Yuli

Fujihana, Wenny Dua’palayukan, terima kasih atas persahabatan, dukungan

dan bantuannya.

vii

13.

Teman-Teman Akuntansi Perpajakan, terima kasih atas semangat dan

dukungannya.

14.

Teman – teman Fakultas Ekonomi UNIKOM ’09 serta semua pihak yang telah

banyak membantu penulis dalam pengerjaan skripsi, yang belum atau tidak

tertulis.

Sekali lagi penulis mengucapkan banyak terimakasih untuk semuanya, atas

segala bantuan dan dukungannya selama ini. Semoga Allah SWT membalas lebih

dari semua kebaikanya yang telah kalian berikan kepada penulis, Amin.

Wassalam Wr. Wb.

Bandung, Juli 2013

viii

DAFTAR ISI

LEMBAR PENGESAHAN...

i

LEMBAR PERNYATAAN...

ii

ABSTRAK...

iii

ABSTRACT...

iv

KATA PENGANTAR...

v

DAFTAR ISI...

viii

DAFTAR TABEL...

xi

DAFTAR GAMBAR...

xiv

DAFTAR LAMPIRAN...

xv

BAB I PENDAHULUAN...

1

1.1 Latar Belakang Penenlitian...

1

1.2 Identifikasi dan Rumusan Masalah...

14

1.2.1 Identifikasi masalah...

14

1.2.2 Rumusan Masalah...

15

1.3 Maksud dan Tujuan Penelitian ...

15

1.3.1 Maksud Penelitian...

15

1.3.2 Tujuan Penelitian...

16

1.4 Kegunaan Penelitian...

16

1.4.1 Kegunaan Praktis...

16

1.4.2 Kegunaan Akademis...

16

1.5 Lokasi dan Waktu Penelitian...

17

1.5.1 Lokasi Penelitian...

17

1.5.2 Waktu Penelitian...

18

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN

HIPOTESIS...

19

2.1 Kajian Pustaka...

19

2.1.1

Struktur Organisasi...

2.1.1.1 Pengertian Struktur Organisasi...

2.1.1.2 Indikator Struktur Organisasi...

19

19

20

2.1.2

Budaya Organisasi...

21

2.1.2.1 Pengertian Budaya Organisasi ...

21

2.1.2.2 Indikator Budaya Organisasi ...

23

2.1.3

Sistem Informasi Akuntansi...

24

ix

2.1.3.1Indikator Sistem Informasi Akuntansi...

25

2.2 Kerangka Pemikiran...

29

2.2.1

Pengaruh Struktur Organisasi Terhadap Sistem Informasi

Akuntansi...

29

2.2.2

2.2.3

Pengaruh Budaya Organisasi Terhadap Sistem Informasi

Akuntansi...

Hasil Penenlitian Terdahulu...

30

32

2.3 Hipotesis...

35

BAB III OBJEK DAN METODE PENELITIAN...

36

3.1 Objek Penelitian...

36

3.2 Metode Penelitian...

36

3.2.1

Desain Penelitian...

38

3.3 Operasionalisasi Variabel...

41

3.4 Sumber Data...

44

3.5 Alat Ukur Penelitian...

45

3.5.1

Uji Validitas...

45

3.5.2

Uji Reliabilitas...

46

3.5.3

Uji MSI (Data Ordinal ke Interval)...

47

3.6 Populasi dan Penarikan Sampel...

48

3.6.1 Populasi...

48

3.6.2 Penarikan Sampel... ...

49

3.7 Metode Pengumpulan Data...

50

3.8 Metode Pengujian Data...

51

3.8.1

Metode Analisis...

51

3.8.2

Pengujian Hipotesis...

61

BAB IV HASIL PENELITIAN DAN PEMBAHASAN...

64

4.1 Hasil Penelitian...

64

4.1.1.

Gambaran Umum Perusahaan...

64

4.1.1.1 Sejarah KPP di Kanwil Jawa Barat 1...

64

4.1.1.2 Struktur Organisasi dan Uraian Pekerjaan KPP di Kanwil

Jawa Barat 1...

69

4.1.1.3 Uraian Tugas KPP...

4.1.1.4 Aktivitas KPP di Kanwil Jawa Barat 1...

4.1.1.5 Karakteristik Responden...

70

73

74

4.1.2

Pengujian Alat Analisis...

76

4.1.2.1 Hasil Uji Validitas...

76

4.1.2.2Hasil Uji Reliabilitas...

78

x

4.1.3.1 Analisis Deskriptif Tanggapan Responden... 79

4.1.3.2 Analisis Deskriptif Variabel Struktur Organisasi(X

1)...

80

4.1.3.3 Analisis Deskriptif Variabel Budaya Organisasi (X

2)...

4.1.3.4 Analisis Deskriptif Variabel Sistem Informasi

Akuntansi(Y)...

84

87

4.1.4

Analisis Verifikatif...

4.1.4.1 Model Pengukuran...

4.1.4.2 Model Struktural...

4.1.4.3 Pengaruh Struktur Organisasi Secara Parsial Terhadap

Sistem Informasi Akuntansi...

4.1.4.4 Pengaruh Budaya Organisasi Secara Parsial Terhadap

Sistem Informasi Akuntansi...

94

94

99

100

101

4.1.4.5Pengaruh Struktur Organisasi dan Budaya Organisasi

Terhadap Sistem Informasi Akuntansi...

102

4.2 Pembahasan...

107

4.2.1

Pengaruh Struktur Organisasi Terhadap Sistem Informasi

Akuntansi...

107

4.2.2

4.2.3

Pengaruh Budaya Organisasi Terhadap Sistem Informasi

Akuntansi...

Pengaruh Struktur Organisasi dan Budaya Organisasi Terhadap

Sistem Informasi Akuntansi...

108

109

BAB V KESIMPULAN DAN SARAN...

111

5.1 Kesimpulan...

111

5.2 Saran...

112

DAFTAR PUSTAKA...

114

RIWAYAT HIDUP...

119

LAMPIRAN...

.

xi

DAFTAR TABEL

Tabel 1.1

Lokasi Penelitian ...17

Tabel 1.2

Jadwal Kegiatan Penelitian ...18

Tabel 3.1

Hubungan Struktural Antar Variabel...41

Tabel 3.2

Operasionalisasi Variabel ...43

Tabel 3.3

Bobot Nilai Kuesioner...51

Tabel 3.4

Kriteria Presentase Tanggapan Responden...53

Tabel 3.5

Lambang Statistik untuk Indikator dan Variabel yang Diteliti ...58

Tabel 3.6

Keterangan Simbol...59

Tabel 3.7

Tingkat Keeratan Korelasi...61

Tabel 4.1

Profil responden berdasarkan Jenis Kelamin ...75

Tabel 4.2

Profil responden berdasarkan Pendidikan Terakhir ...75

Tabel 4.3

Hasil Uji Validitas dan Reliabilitas Kuesioner Struktur

Organisasi ...77

Tabel 4.4

Hasil Uji Validitas dan Reliabilitas Kuesioner Budaya

Organisasi ...77

Tabel 4.5

Hasil Uji Validitas dan Reliabilitas Kuesioner Kualitas

Sistem Informasi Akuntansi ...77

Tabel 4.6

Hasil Uji Reliabilitas Kuesioner Penelitian ...79

Tabel 4.7

Rekapitulasi Skor Tanggapan Responden Pada Indikator

Kompleksitas ...80

xii

Tabel 4.9

Rekapitulasi Skor Tanggapan Responden Pada Indikator

Sentralisasi ...82

Tabel 4.10

Rekapitulasi Skor Tanggapan Responden Pada Indikator

Integrasi ...82

Tabel 4.11

Persentase Skor Jawaban Responden Mengenai

Struktur Organisasi ...83

Tabel 4.12

Rekapitulasi Skor Tanggapan Responden Pada Indikator

Artefak dan Kreasi ...84

Tabel 4.13

Rekapitulasi Skor Tanggapan Responden Pada Indikator

Nilai – nilai ...85

Tabel 4.14

Rekapitulasi Skor Tanggapan Responden Pada Indikator

Asumsi Dasar ...86

Tabel 4.15

Persentase Skor Jawaban Responden Mengenai

Budaya Organisasi ...86

Tabel 4.16

Rekapitulasi Skor Tanggapan Responden Pada Indikator

Hardware ...88

Tabel 4.17

Rekapitulasi Skor Tanggapan Responden Pada Indikator

Software ...89

Tabel 4.18

Rekapitulasi Skor Tanggapan Responden Pada Indikator

Brainware ...90

Tabel 4.19

Rekapitulasi Skor Tanggapan Responden Pada Indikator

Prosedur ...91

Tabel 4.20

Rekapitulasi Skor Tanggapan Responden Pada Indikator

Database ...91

Tabel 4.21

Rekapitulasi Skor Tanggapan Responden Pada Indikator

Teknologi Jaringan Komunikasi ...92

Tabel 4.22

Persentase Skor Jawaban Responden Mengenai

xiii

Tabel 4.23

Bobot Faktor Variabel Struktur Organisasi ...96

Tabel 4.24

Bobot Faktor Variabel Budaya Organisasi ...97

Tabel 4.25

Bobot Faktor Variabel Sistem Informasi Akuntansi ...98

Tabel 4.26

Rangkuman Hasil Uji Statistik ...100

Tabel 4.27

Hasil Pengujian Pengaruh Struktur Organisasi Terhadap

Sistem Informasi Akuntansi...101

Tabel 4.28

Hasil Pengujian Pengaruh Budaya Organisasi Terhadap

Sistem Informasi Akuntansi...102

Tabel 4.29

Model Struktural Pengaruh Struktur Organisasi dan Budaya

Organisasi Terhadap Sistem Informasi Akuntansi...103

xiv

DAFTAR GAMBAR

Gambar 2.1 Skema Kerangka Pemikiran ...34

Gambar 3.1

Paradigma Penelitian ...41

Gambar 3.2

Kriteria Penilaian ...53

Gambar 3.3

Struktur Analisis Variabel penelitian Secara Keseluruhan ...57

Gambar 4.1

Struktur Organisasi KPP ...69

Gambar 4.2 Koefisien Standarisasi Permodelan Struktural...95

Gambar 4.3 Diagram Jalur Pengujian Hipotesis II ...104

19

BAB II

TINJAUAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1

Kajian Pustaka

2.1.1 Struktur Organisasi

2.1.1.1 Pengertian Struktur Organisasi

Menurut Robbins dan Coulter (2007:284) Struktur organisasi dapat

diartikan sebagai :

“Kerangka kerja formal organisasi yang dengan kerangka kerja itu

tugas-tugas pekerjaan dibagi-bagi, dikelompokkan, dan dikoordinasikan”.

Menurut Koontz & Donnel dalam Malayu S.P (2010:25) tentang

pengertian Organisasi adalah :

“Organisasi adalah pembinaan hubungan wewenang dan dimaksudkan untik

mencapai koordinasi yang struktural, baik secara vertical, maupun secara horizontal

diantara posisi – posisi yang telah diserahi tugas – tugas khusus yang dibutuhkan

untuk mencapai tujuan bersama. Jadi organisasi adalah hubungan structural yang

mengikat / menyatukan perusahaan dan kerangka dasar tempat individu – individu

berusaha, dikoordinasi”.

Menurut Gibson dkk (2002:9) Struktur organisasi adalah pola formal

mengelompokkan orang dan pekerjaan.

Pengertian Struktur Organisasi menurut Benhard dalam (Malayu S.P

Hasibuan, 2010:26) adalah :

20

Dari beberapa definisi tersebut dapat diketahui bahwa struktur organisasi

menggambarkan kerangka dan susunan hubungan diantara fungsi, bagian atau

posisi, juga menunjukkan hierarki organisasi dan struktur sebagai wadah untuk

menjalankan wewenang, tanggung jawab dan sistem pelaporan terhadap atasan

dan pada akhirnya memberikan stabilitas dan kontinuitas yang memungkinkan

organisasi tetap hidup walaupun orang datang dan pergi serta pengkoordinasian

hubungan dengan lingkungan. Struktur organisasi dapat menghindari atau

mengurangi kesimpangsiuran dalam pelaksanaan tugas.

2.1.1.2 Indikator Struktur Organisasi

Menurut (Robin, 1990:82) terdapat empat indikator teoritis dalam struktur

organisasi yaitu :

“a. Kompleksitas

Kompleksitas adalah tingkat diferensiasi (perbedaan) yang ada di

dalam sebuah organisasi.

b. Formalisasi

Formalisasi adalah tingkat sejauh mana pekerjaan di dalam

organisasi distandarkan.

c. Sentralisasi

Sentralisasi adalah tingkat dimana pengambilan keputusan

dikonsentrasikan pada suatu titik tunggal dalam organisasi.

d. Integrasi

Integrasi adalah mencerminkan/merefleksikan tingkat koordinasi

antara aktivitas-aktivitas organisasi yang berlainan melalui

mekanisme koordinasi yang formal”.

21

2.1.2 Budaya Organisasi

2.1.2.1 Pengertian Budaya Organisasi

Menurut Ratih Andaningsih (2010) Budaya organisasi adalah :

“Faktor yang menentukan karakteristik suatu organisasi. Kajian budaya

organisasi memiliki nilai signifikan dalam meneliti kinerja sebuah organisasi.

Kajian budaya organisasi menunjukkan bagaimana suatu budaya berkembang di

dalam organisasi, terinternalisasi di dalam perilaku para anggota organisasi, dan

memiliki hubungan dengan kinerja keseluruhan organisasi. Budaya organisasi

satu dengan organisasi lain relatif berbeda, bergantung pada karakteristik

organisasi perusahaan”.

Menurut Robbins (2006:721) mengemukakan bahwa Budaya organisasi

adalah :

“Suatu makna bersama yang dianut oleh semua anggotanya yang

membedakan organisasi itu dari organisasi-organisasi lain”.

Menurut Susanto (2004:4) mendefinisikan budaya organisasi adalah :

“Nilai-nilai yang menjadi pegangan sumber daya manusia dalam

menjalankan kewajibannya dan juga perilakunya dalam perusahaan”.

Menurut Kreitner & Kinicki (2007) budaya organisasi adalah nilai dan

keyakinan bersama yang mendasari identitas organisasi.

Menurut Luthans (2007) budaya organisasi adalah tata nilai dan norma

yang menuntun perilaku jajaran organisasi.

22

aktivitas organisasi sehingga memengaruhi pola pikir, sikap, dan prilaku anggota

organisasi dalam memproduksi produk, melayani para konsumen, dan mencapai

tujuan organisasi.

Penelitian menunjukan bahwa ada tujuh karakteristik utama yang

secara keseluruhan merupakan hakikat kultur sebuah organisasi (Robbins, 2008):

“1. Inovasi dan keberanian mengambil resiko

Sejauh mana pegawai didorong untuk bersikap inovatif dan berani

mengambil resiko.

2.

Perhatian pada hal-hal rinci

Sejauh mana pegawai diharapkan menjalankan presisi, analisis, dan

perhatian pada hal-hal detail.

3.

Orientasi hasil

Sejauh mana manajemen berfokus lebih pada hasil ketimbang

pada teknik dan proses yang digunakan untuk mencapai hasil

tersebut.

4.

Orientasi orang

Sejauh mana keputusan-keputusan manajemen mempertimbangkan

efek dari hasil tersebut atas orang yang ada didalam organisasi.

5.

Orientasi tim

Sejauh mana kegiatan-kegiatan kerja diorganisasi pada tim ketimbang

pada individu-individu.

6.

Keagresifan

Sejauh mana orang bersikap agresif dan kompetitif ketimbang

santai.

7.

Stabilitas

Sejauh mana kegiatan-kegiatan organisasi menekankan

dipertahankannya status quo dalam perbandingannya dengan

pertumbuhan”.

23

karakteristik ini akan menghasilkan suatu gambaran utuh mengenai budaya

sebuah organisasi.

2.1.2.2 Indikator Budaya Organisasi

Schein yang dikutip oleh Wirawan (2007:12), melukiskan indikator

budaya organisasi dalam 3 level yaitu :

“Level 1: Artefak dan Kreasi.

Level ini mencakup semua fenomena yang bisa dilihat, didengar, dan

dirasakan. Pada level artifak dan kreasi, konstruksinya dilakukan secara

lingkungan fisik dan sosial. Pada level ini orang dapat melihat ruang fisik, produk

teknologi kelompok, bahan tertulis dan tidak tertulis, produksi seni dan prilaku

nyata anggota organisasi. Dalam hal ini termasuk gaya berpakaian, penampilan

emosional, mitos dan sejarah organisasi, nilai-nilai yang muncul dalam

komunikasi seperti ritual, seremonial dan sebagainya.

Mudah untuk mengobservasi artefak-artefak, misalnya cara bagaimana

status seseorang ditunjukan oleh anggota organisasi, namun sukar memahami apa

yang dimaksud dengan artefak tersebut dan bagaimana artefak berhubungan

dengan pola paling dalam dari budaya organisasi.

Level 2: Nilai-nilai.

Nilai-nilai adalah solusi yang muncul dari seorang pemimpin dalam

organisasi dengan maksud memecahkan masalah-masalah rutin dalam organisasi

tersebut. Jika suatu kelompok ingin menciptakan atau dihadapkan pada

tugas-tugas organisasi, masalah-masalah atau isu-isu organisasi, maka solusi yang

pertama muncul datangnya dari individu-individu yang berpengaruh dalam

kelompok tersebut. Mereka dapat menginterprestasikan, mengasumsikan, dan

memberikan penilaian terhadap persoalan tersebut dan akan memberikan solusi

baik menyangkut pengetahuan, sikap maupun tindakan yang harus dijalankan.

Nilai-nilai dapat mencerminkan falsafah dan misi organisasi, tujuan, standar dan

larangan-larangan. Solusi-solusi ini dapat berjalan secara berkesinambungan dan

menjadi bagian budaya organisasi.

Level 3: Asumsi Dasar.

24

hakikat mengenai sifat manusia, hakikat mengenai aktivitas manusia, dan hakikat

hubungan kemanusiaan.

Solusi-solusi yang masuk asumsi dasar ini dimaksudkan untuk dapat

menyelesaikan masalah secara berkesinambungan dan dapat dikomunikasikan

secara terus-menerus sehingga merupakan nilai yang dapat diandalkan.

Solusi-solusi tersebut diperlukan sebagai realitas dalam organisasi dan diyakini

kebenarannya sehingga dapat menjadi budaya organisasi”.

2.1.3

Sistem Informasi Akuntansi

2.1.3.1 Pengertian Sistem Informasi Akuntansi

Menurut (Erwan Arbie, 2000:35) Sistem informasi adalah :

“Sistem di dalam suatu organisasi yang mempertemukan kebutuhan

pengolahan transaksi harian, membantu dan mendukung kegiatan operasi, bersifat

manajerial dari suatu organisasi dan membantu mempermudah penyediaan

laporan yang diperlukan”.

Menurut (Tafri D. Muhyuzir, 2001:8) Sistem informasi adalah :

“Data yang dikumpulkan, dikelompokkan dan diolah sedemikian rupa

sehingga menjadi sebuah satu kesatuan informasi yang saling terkait dan saling

mendukung sehingga menjadi suatu informasi yang berharga bagi yang

menerimanya”.

Menurut O’Brien (2005, p5), sistem informasi adalah :

“Suatu kombinasi terartur apapun dari

people

(orang),

hardware

(perangkat keras),

software

(piranti lunak),

computer networks and

data

communications

(jaringan komunikasi), dan

database

(basis data) yang

mengumpulkan, mengubah dan menyebarkan informasi di dalam suatu bentuk

organisasi”.

Menurut

Leitch

Rosses

(dalam

Jugiyanto,

2005

:

11)

mengemukakan sistem informasi adalah :

25

Menurut Azhar Susanto ( 2007 : 82 ) dalam bukunya Sistem Informasi

Akuntansi pengertian sistem informasi akuntansi adalah :

“Sistem informasi akuntansi dapat didefinisikan sebagai kumpulan

(integrasi)

dari sub-sub sistem atau komponen baik fisik maupun nonfisik yang

saling berhubungan dan bekerja sama satu sama lain secara harmonis untuk

mengolah data transaksi yang berkaitan dengan masalah keuangan menjadi

informasi keuangan”.

Secara umum sistem informasi dapat didefinisikan sebagai suatu sistem di

dalam suatu organisasi yang merupakan kombinasi dari orang-orang, fasilitas,

teknologi, media prosedur-prosedur dan pengendalian yang ditujukan untuk

mendapatkan jalur komunikasi penting, memproses tipe transaksi rutin tertentu,

memberi sinyal kepada manajemen dan yang lainnya terhadap kejadian-kejadian

internal

dan

eksternal

yang penting dan menyediakan suatu dasar informasi untuk

pengambilan keputusan.

2.1.3.2 Indikator Sistem Informasi Akuntansi

Menurut

Azhar Susanto (2008:16) yaitu :

1.

Hardware

Hardware

merupakan peralatan fisik yang dapat digunakan untuk

mengumpulkan, memasukan, memproses, menyimpan dan mengeluarkan

hasil pengolahan data dalam bentuk informasi. Bagian-bagian

hardware

terdiri atas :

a.

Bagian Input (

input device

)

Peralatan input merupakan alat-alat yang dapat digunakan untuk

memasukan data kedalam komputer seperti :

keyboard, mouse, scanner

dll.

b.

Bagian Pengolahan Utama dan Memori

26

c.

Bagian Output (

Output Device

)

Peralatan output merupakan peralatan-peralatan yang digunakan untuk

mengeluarkan informasi hasil pengolahan data. Beberapa macam

peralatan output yang sering digunakan seperti :

printer, layar monitor,

speaker LCD dll.

d.

Bagian komunikasi

Peralatan komunikasi adalah peralatan yang harus digunakan agar

komunikasi

data base

berjalan dengan baik, seperti :

network card

untuk

LAN, wireless LAN dll.

2.

Software

Software

adalah kumpulan dari program-program yang digunakan untuk

menjalankan aplikasi tertentu pada komputer, sedangkan program

merupakan kumpulan dari perintah-perintah komputer yang tersusun

secara sistematis.

Pengelompokan

software

meliputi :

a.

Operating system

(sistem operasi)

Berfungsi untuk mengendalikan hubungan antara komponen-komponen

yang terpasang dalam komputer. Misalnya antara

keyboard

dengan

CPU

, Layar monitor, dan lain-lain. Contohnya :

Microsoft windows

.

b.

Interpreter

dan

comlier

-

Interpreter

merupakan

software

yang berfungsi sebagai penterjemah

bahasa yang dimengerti manusia kedalam bahasa komputer atau bahasa

mesin perintah per perintah. Contoh :

Microsoft access, Oracle, Pascal,

dll.

-

Complier

(komplier) untuk menterjemahkan bahasa manusia kedalam

bahasa komputer secara langsung satu file.

c. Perangkat lunak aplikasi

Merupakan

software

jadi yang siap untuk digunakan.

Software

ini

dibuat oleh perusahaan perangkat lunak (

software house

) baik dalam

maupun luar negeri.

Quicken

merupakan salah satu contoh

software

sistem informasi akuntansi yang sangat baik.

3.

Brainware

a. SDM Sistem Informasi dan Organisasi

Sumber Daya Manusia SIA merupakan sumber daya yang terlibat

dalam pembuatan sistem informasi. Pengumpulan dan pengolahan data,

pendistribusian dan pemanfaatan informasi yang dihasilkan oleh sistem

informasi tersebut.

Brainware dikelompokan sebagai berikut :

27

Pemilik

sistem

informasi

merupakan

sponsor

terhadap

dikembangkannya sistem informasi. Selain bertanggung jawab

terhadap biaya dan waktu yang digunakan untuk pengembangan SI

pemilik juga berperan sebagai penentu apakah sistem tersebut

diterima atau ditolak.

2. Pemakai sistem informasi

Biasanya para pemakai merupakan orang yang hanya akan

menggunakan sistem informasi yang telah di kembangkan (end user)

mereka menentukan. yaitu masalah yang harus dipecahkan,

kesempatan yang harus diambil, kebutuhan yang harus dipenuhi,

batasan-batasan bisnis yang harus termuat dalam sistem informasi.

4.

Prosedur

a.

Prosedur

Prosedur

adalah rangkaian aktivitas atau kegiatan yang dilakukan

secara berulang-ulang dengan cara yang sama.

Prosedur

penting

dimiliki bagi suatu organisasi agar segala sesuatu dapat dilakukan

secara seragam.

b. Aktivitas

Pada dasarnya melakukan sesuatu kegiatan berdasarkan Informasi yang

masuk dalam persepsi yang dimiliki tentang informasi tersebut, karena

itu aktivitas merupakan fungsi dari sistem informasi.

c. Fungsi

Fungsi merupakan kumpulan aktivitas yang mendukung operasi suatu

organisasi.

5.

Database

dan Sistem Manajemen

Database

a.

Database

Sistem

database

merupakan sistem pencatatan dengan menggunakan

komputer yang memiliki tujuan untuk memelihara informasi agar selalu

siap pada saat diperlukan.

b. Media dan Sistem penyimpanan data

Media dan sistem penyimpanan data terdiri dari dua :

1.

Media penyimpanan data berurutan – melalui media ini

recordrecord

data akan dibaca dengan cara yang sama dengan saat

penyimpanan. Sebagai contoh adalah pita magnetic

(magnetic

tape)

.

2.

Media penyimpanan secara langsung – memungkinkan pemakai

(user)

membaca data dalam urutan yang dibutuhkan tanpa perlu

memperhatikan urutan penyusunan secara physic dari media

penyimpanan data tersebut.

28

Ada dua cara pengolahan data yaitu :

1. Pengolahan secara

Batch

(mengumpulkan terlebih dahulu)

2. Pengolahan secara

On-line

d. Organisasi

Database

1. Organisasi data pada

database

tradisional

Memiliki tujuan agar sistem informasi secara efektif memberikan

informasi yang akurat, relevan, tepat waktu dan lengkap. Tapi ada

beberapa kelemahan dalam sistem ini seperti: Data rangkap dan

tidak konsisten, Kesulitan mengakses data, Data terisolasi, Data

sulit diakses secara bersamaan, Masalah keamanan data, Masalah

itegritas.

2. Organisasi

database

modern

Memberikan banyak keuntungan bagi implementasi Sistem

Informasi Akuntansi.

e. Model-model data.

Secara umum model data terbagi dalam beberapa model yaitu :

1. Model hierarki – model data yang menggambarkan hubungan antara

data berdasarkan tingkatnya.

2. Model

network

– model data yang menggambarkan hubungan antara

data berdasarkan kepentingannya.

3. Model relasi – model data yang disusun berdasarkan pada hubungan

antar dua entitas/ organisasi.

6.

Teknologi Jaringan Telekomunikasi

a. Perkembangan teknologi jaringan komunikasi

1. Penggabungan computer dan komunikasi

2. Jaringan informasi superhighway

b. Komponen-komponen dan fungsi dari sistem telekomunikasi

c. Topologi jaringan telekomunikasi

Ada empat topologi jaringan yang digunakan yaitu :

1.

Star network

2.

Bus network

3.

Ring network

4.

Hibryd network

d. Jaringan berdasarkan Geografi

1.

LAN

(Local Area Network)

29

2.

WAN (Wide Area Network)

Merupakan jaringan yang tersebar ke beberapa lokasi atau bisa juga di

bilang kalau

WAN

adalah kumpulan dari beberapa

LAN

yang

terhubung secara

On-line

melalui moden atau internet.

e. Penggunaan telekomunikasi

1.

Surat elektronik

(elektronik mail)

2.

Surat suara

(voice mail)

3.

Mesin fax

4.

Layanan informasi digital

5.

Teleconferencing

, data

conferencing

dan video

converencing

6.

Perpindahan data secara elektronik

7.

Perangkat untuk kerja berkelompok

(groupware)

2.2

Kerangka Pemikiran

2.2.1 Pengaruh Struktur Organisasi terhadap Sistem Informasi Akuntansi

Menurut Mahdi Salehi (2011)

“ The results were obtained in this manner :

barrier of organizational structure with 26 % influencing on the establishment of

AIS”.

Berdasarkan kesimpulan ini dapat diartikan bahwa Sistem Informasi

Akuntansi mempengaruhi suatu organisasi, salah satunya dipengaruhi oleh

struktur organisasi.

Menurut George Bodnar diterjemahkan oleh Julianto (2006:133)

menyatakan bahwa Struktur Organisasi berpengaruh pada Sistem Informasi

Akuntansi, yaitu sebagai berikut:

”Sistem Informasi Akuntansi dalam struktur organisasi merupakan alat

bagi manajer untuk mengendalikan dan mempengaruhi kebijakan, anggaran, dan

perencanaan jasa informasi dalam organisasi”.

30

“Agar dapat menyediakan informasi keuangan yang paling relevan untuk

tujuan perencanaan dan pengendalian, maka pembuatan desain SIA harus

memahami struktur organisasi”.

Azhar Susanto (2009:12) menyatakan bahwa Struktur Organisasi

berpengaruh pada Sistem Informasi Akuntansi, yaitu sebagai berikut:

”Sistem informasi merupakan salah satu komponen dalam suatu

organisasi. Didalam suatu organisasi sistem informasi merupakan suatu alat

yang dapat memberikan informasi yang diperlukan kepada semua pihak

yang

berkepentingan”.

Sedangkan Jogiyanto (2005:17) menyatakan bahwa Struktur Organisasi

berpengaruh pada Sistem Informasi Akuntansi, yaitu sebagai berikut:

“Sebagai suatu sistem, organisasi mempunyai beberapa komponen atau

subsistem, yaitu sistem informasi, struktur organisasi, budaya organisasi,

tugas-tugas dan manusia itu sendiri“.

2.2.2 Pengaruh Budaya Organisasi terhadap Sistem Informasi Akuntansi

Menurut (Siti Kurnia Rahayu, 2011) bahwa Budaya organisasi dan struktur

organisasi berpengaruh terhadap implementasi sistem informasi akuntansi. Oleh

karena itu untuk dapat meningkatkan implementasi sistem informasi akuntansi

dengan pemuktahiran setiap komponen sistem informasi pada pokoknya

merupakan upaya peningkatan integrasi setiap komponen sistem informasi

akuntansi pada organisasi.

31

“Sistem informasi akuntansi merupakan alat yang digunakan manajemen

dalam suatu budaya organisasi untuk memberikan nilai tambah (value added)

sehingga dapat menghasilkan keunggulan kompetitif (competitive advantage) bagi

organisasi”.

Menurut Kotler et al, 2001 di dalam bukunya

on Marketing Free Press

menyatakan bahwa Budaya Organisasi berpengaruh pada Sistem Informasi

Akuntansi, yaitu sebagai berikut :

32

2.2.3 Hasil Penelitian Terdahulu

No Judul Nama Peneliti Hasil Penelitian

1

Siti Kurnia Rahayu Majalah Ilmiah UNIKOM Vol.10 No. 1, 2011 http://jurnal.unikom.ac.i d/_s/data/jurnal/v10- 01/12-miu-10-01- yayu.pd/pdf/12-miu-10-01-yayu.pdfThe Influence of Organizational Culture and Organizational Structure to Implementation of Accounting Information System in Public Sector

Berdasarkan hasil penelitian dapat disimpulkan bahwa budaya organisasi dan struktur organisasi berpengaruh terhadap

implementasi sistem informasi akuntansi. Oleh karena itu untuk dapat meningkatkan implementasi sistem informasi akuntansi dengan pemuktahiran setiap komponen sistem informasi pada pokoknya merupakan upaya peningkatan integrasi setiap komponen sistem informasi akuntansi pada organisasi.

2

Mahdi Salehi dan Abdoreza AbdipourJournal of Economics and Behavioral Studies Vol. 2, No. 2, pp. 76-85, Feb 2011

http://ifrnd.org/JEBS/2 %20%282%29%20Feb %202011/A%20study% 20of%20the%20barrier s_of%20implementatio n.pdf

A study of the barriers of implementation of accounting information system

Sistem informasi akuntansi merupakan salah satu subsistem dalam sistem manajemen informasi yang sangat penting dalam semua perusahaan. Studi tinjauan hambatan dalam pelaksanaan saat ini dengan mendalilkan enam hipotesis sistem informasi akuntansi (manajer menengah, sumber daya manusia, struktur organisasi, faktor lingkungan, maslah keuangan, dan budaya organisasi) dalam perusahaan.

3

Ismael Younis Abu-Jarad, Nor’aini Yusof, Devaoud NikbinInternational Jounrnal Of Business And Social Science Vol 1, No 3 ; Desember 2010

A Riview On

Organizational Culture and Organizational Performance

Penelitian hubungan antara budaya organisasi dan kinerja telah meningkat secara substansial selama dua dekade (Lim, 1995). Pada 1980-an, ada 'obsesi' oleh para peneliti untuk fokus pada Teori-pencarian yang kuat untuk nilai-nilai bersama yang kuat dalam organisasi yang seharusnya menghasilkan kinerja bagi

33

organisasi dapat ditingkatkan dengan nilai-nilai bersama yang kuat.

4

N.Pliskin, T.Romm,A.S Lee, And Y.Webers The Computer Journal, Vol.36 No.2 1993Presumed Versus Actual Organizational Culture : Managerial Implications For Implementation Of Information System

Masuknya budaya dalam analisis implementasi MIS mengarah ke dua rekomendasi bagi para praktisi. Pertama, hanya untuk menyadari budaya. Sistem desaigner harus menyadari bahwa pengguna sistem dimaksudkan dapat melampirkan makna mereka sendiri untuk SIM, independen dari isi dan maksud yang dibangun ke dalam sistem desaign. Mereka harus

menganggap pengguna hampir seolah-olah mereka adalah anggota kelompok etnis dengan budaya sendiri. Sistem desaigner juga harus menyadari bahwa pemahaman mereka sendiri. Dari pertanyaan SIM selalu "budaya terikat". Demikian juga,

pengguna sistem harus menyadari bahwa sistem desaigner (terutama vendor dari paket perangkat lunak predeveloped) mungkin

menganggap budaya organisasi yang berbeda dengan yang mendasari organisasi pengguna Rekomendasi kedua untuk praktisi adalah, setelah mereka sensitif terhadap kehadiran budaya, untuk menganggapnya sebagai kendala dalam

pelaksanaan SIM.

5

Sajady, Dastgir, dan Hashem Nejad International Journal of Information Science and Technology, 2008http://www.srlst.com/iji

st/ijism- Vol6No2/ijism62-49-59.pdf

Evaluation of the Effectivenees of

Accounting Informations Systems

Hasil menunjukkan bahwa implementasi sistem informasi akuntansi pada perusahaan ini menyebabkan peningkatan para manajer dalam proses

pengendalian intern, pengambilan keputusan, dan mutu laporan yang keuangan dan memudahkan proses transaksi perusahaan.

6

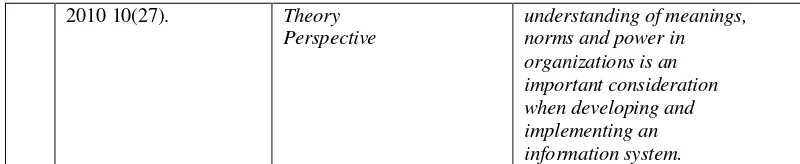

Indeje W.G., Zheng Q. Sprouts: Working Papers on Information Systems, Organizationa l Culture and Information Systems Implementati on: A Structuration34

2010 10(27). Theory

Perspective

understanding of meanings, norms and power in organizations is an important consideration when developing and implementing an information system.

Mahdi Salehi (2011) Azar Susanto (2009)

[image:31.595.105.505.112.194.2]Siti Kurnia Rahayu (2011) Stair dan Reynolds (2006)

Gambar 2.1

Skema Kerangka pemikiran

Struktur Organisasi

(Gibson dkk, 2002:9)

Budaya Organisasi

(Kreitner & Kinicki, 2007)

Sistem Informasi

Akuntansi

35

2.3

Hipotesis

Berdasarkan kerangka pemikiran diatas, maka hipotesis yang diajukan

penelitian ini adalah Struktur Organisasi dan Budaya Organisasi berpengaruh

terhadap Sistem Informasi Akuntansi.

Pengertian hipotesis menurut Umi Narimawati (2010:20) adalah sebagai

berikut:

1.

Merupakan ungkapan berupa jawaban sementara atas masalah penelitian

yang diturunkan dari kerangka pemikiran.

2.

Jawaban sementara terhadap masalah penelitian yang kebenarannya harus

di uji secara empiris melalui suatu analisis ( berdasarkan data dilapangan).

3.

Kesimpulan yang sifatnya masih sementara perlu di uji secara empiris

melalui suatu analisis (berdasarkan data di lapangan).

Hipotesis merupakan jawaban atau dugaan sementara yang diberikan

peneliti yang diungkapkan dalam pernyataan yang dapat diteliti. Berdasarkan

kerangka pemikiran yang telah diuraikan diatas penulis memberikan hipotesis

bahwa :

1. Struktur Organisasi berpengaruh terhadap Sistem Informasi Akuntansi

pada KPP di Lingkungan Kanwil Jabar 1.

2. Budaya Organisasi berpengaruh terhadap Sistem Informasi Akuntansi

pada KPP di Lingkungan Kanwil Jabar 1.

111

BAB V

KESIMPULAN DAN SARAN

5.1

Kesimpulan

1. Struktur Organisasi berpengaruh dengan arah positif terhadap Sistem

Informasi Akuntansi di Kantor Pelayanan Pajak di Wilayah Kanwil Jabar

I. Maka artinya, semakin baik tingkat struktur organisasi yang di hasilkan

maka akan semakin baik juga sistem informasi akuntansi yang di hasilkan.

Struktur organisasi pada penelitian ini diukur menggunakan indikator

kompleksitas, formalisasi, sentralisasi, integrasi, maka dapat dikatakan

bahwa struktur organisasi mempunyai hubungan yang erat terhadap sistem

informasi akuntansi di Kantor Pelayanan Pajak di Wilayah Kanwil Jabar I.

2. Budaya Organisasi berpengaruh dengan arah positif terhadap Sistem

Informasi Akuntansi di Kantor Pelayanan Pajak di Wilayah Kanwil Jabar

I. Maka artinya semakin baik tingkat budaya organisasi yang di hasilkan

maka akan semakin baik juga sistem informasi akuntansi yang dihasilkan.

Budaya organisasi pada penelitian ini diukur menggunakan indikator

artefak dan kreasi, nilai-nilai, asumsi dasar, maka dapat dikatakan bahwa

budaya organisasi mempunyai hubungan yang erat terhadap sistem

informasi akuntansi di KPP kanwil jabar 1.

112

5.2

Saran

Berdasarkan hasil penelitian dan pembahasan mengenai pengaruh Struktur

Organisasi dan Budaya Organisasi terhadap Sistem Informasi Akuntansi maka

penulis memberikan saran sebagai berikut :

1. Struktur Organisasi pada KPP di Lingkungan Kanwil Jabar 1, secara

umum sudah cukup, namun dilihat dari skor jawaban responden dapat

diketahui bahwa kompleksitas dan formalisasi berada di dalam kategori

cukup dan ini dapat di artikan bahwa masih adanya pegawai yang masih

kurang mengerti dalam hal kompleksitas dan formalisasi, hal ini dirasakan

membuat sistem informasi akuntansi menjadi tidak optimal. Oleh karena

itu jika dengan meningkatnya kompleksitas dan formalisasi perlu dibuat

suatu kebijakan bilamana tingkat koordinasi antara aktivitas-aktivitas

organisasi yang berlainan melalui mekanisme koordinasi yang formal

perlu diperhatikan dan juga yang berkaitan dengan formalisasi yang

kategorinya lemah dianggap masih perlu ditingkatkan kembali seperti

sejauh mana pekerjaan di dalam organisasi yang distandarkan.

113

baik masalah eksternal maupun internal organisasi agar dapat mengatasi

berbagai masalah tersebut merupakan dasar bagi tumbuhnya budaya

organisasi dalam hal kebutuhan harus lebih diperhatikan kembali agar

kebutuhan instansi dapat terpenuhi.

1 PENGARUH STRUKTUR ORGANISASI DAN BUDAYA ORGANISASI TERHADAP SISTEM

INFORMASI AKUNTANSI

(Survei pada Kantor Pelayanan Pajak di Lingkungan Kanwil Jawa Barat 1)

GINA MARDIANA SAPUTRI 21109148

ABSTRACT

Changes in accounting information systems is highly dependent on the structure of the organization and culture of the organization, the quality of accounting information systems, the information generated will affect the success of an organizational structure.

The purpose of this study is to determine the effect of organizational structure and organizational culture on accounting information systems at the tax office in West Java provincial offices I. In this study using descriptive methods. This study uses a survey with 9 tax office in West Java Regional Offices 1 with the unit of analysis data processing employee information (PDI) totaling 47 employees. This research was processed using structural equation modeling to first convert ordinal data into interval scale through the method of Successive intervals are then processed using structural equation modeling with alternative methods of partial least square.

The results can be seen that the organizational structure and organizational culture affect the accounting information system, this is shown by the large influence in a positive direction. It means that the better the organizational structure and culture of the organization that carried increasing accounting information system by tax officials.

Key Words: Organizational Structure, Organizational Culture, Accounting Information Systems

I. PENDAHULUAN

Perubahan struktur organisasi dalam rangka modernisasi administrasi perpajakan yang dilakukan pada dasarnya untuk melaksanakan perubahan secara lebih efektif dan efisien, sekaligus mencapai tujuan organisasi yang diinginkan, penyesuaian struktur organisasi DJP merupakan suatu langkah yang harus dilakukan dan sifatnya cukup strategis (Siti Kurnia Rahayu, 2010). Lebih jauh lagi, struktur organisasi harus juga diberi fleksibilitas yang cukup untuk dapat selalu menyesuaikan dengan lingkungan eksternal yang sangat dinamis, termasuk perkembangan dunia bisnis dan teknologi (Siti Kurnia Rahayu, 2010).

Selama ini struktur organisasi Ditjen Pajak didasarkan pada jenis pajak (Mantan Sekditjen Pajak Djazoeli Sadhani, 2005). Dengan struktur organisasi seperti ini pelaksanaan tugas di lapangan seringkali menimbulkan ketidakefisienan yang mengakibatkan pelayanan dan pengawasan tidak optimal (Mantan Sekditjen Pajak Djazoeli Sadhani, 2005).

Budaya organisasi merupakan hal penting untuk mengkaji sistem informasi (Leidner dan Kayworth, 2006). Budaya organisasi merupakan sebuah sistem makna bersama yang dianut para anggotanya yang membedakan suatu organisasi dengan organisasi lainnya (Robbins dan Judge, 2007:256).

Sistem informasi akuntansi adalah kesatuan struktur organisasi, yang menyediakan sumber daya fisik, dan komponen-komponen lainnya untuk mengubah data ekonomi menjadi informasi akuntansi, dengan tujuan menciptakan kepuasan terhadap kebutuhan informasi untuk berbagai macam penggunanya (Wilkinson,2000).

2 Namun pada kenyataannya sampai dengan saat ini software tersebut belum sepenuhnya terintegrasi, hal itu menyebabkan sering terjadinya perbedaan pencatatan antara Ditjen Pajak dan Ditjen Perbendaharaan Negara (Ketua Panja Perpajakan Melkias Markus Mekeng, 2010). Tidak terintegrasinya software tersebut juga menjadi salah satu temuan BPK dalam pemeriksaan Laporan Keuangan Pemerintah Pusat (LKPP) pada tahun 2010 dikarenakan pencatatan penerimaan menurut kas negara dan DJP menunjukkan jumlah yang berbeda (Anggota Badan Pemeriksa Keuangan Taufiequrachman Ruki, 2011).

Rumusan Masalah

Berdasarkan latar belakang penelitian yang telah diuraikan diatas, adapun rumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Bagaimana pengaruh Struktur Organisasi terhadap Sistem Informasi Akuntansi pada KPP di Lingkungan Kanwil Jabar 1.

2. Bagaimana pengaruh Budaya Organisasi terhadap Sistem Informasi Akuntansi pada KPP di Lingkungan Kanwil Jabar 1.

3. Seberapa besar pengaruh Struktur Organisasi dan Budaya Organisasi terhadap Sistem Informasi Akuntansi pada KPP di Lingkungan Kanwil Jabar 1.

Maksud dan Tujuan Penelitian

Maksud penulis melakukan penelitian ini adalah untuk mengumpulkan data sebagai bukti empiris dari model penelitian yang dikaji. Pengumpulan data dan informasi yang menjadi titik perhatian dalam penelitian ini adalah pengaruh Struktur Organisasi dan Budaya Organisasi terhadap Sistem Informasi Akuntansi pada Kantor Pelayanan Pajak di Lingkungan Kanwil Jabar 1.

Adapun tujuan penelitian ini adalah sebagai berikut :

1. Untuk mengetahui bagaimana pengaruh Struktur Organisasi terhadap Sistem Informasi Akuntansi pada KPP di Lingkungan Kanwil Jabar 1.

2. Untuk mengetahui bagaimana pengaruh Budaya Organisasi terhadap Sistem Informasi Akuntansi pada KPP di Lingkungan Kanwil Jabar 1.

3. Untuk mengetahui seberapa besar pengaruh Struktur Organisasi dan Budaya Organisasi terhadap Sistem Informasi Akuntansi pada KPP di Lingkungan Kanwil Jabar 1.

Kegunaan Penelitian

Kegunaan Praktis

Hasil penelitian ini diharapkan dapat memecahkan masalah-masalah yang terjadi baik pada struktur organisasi, budaya organisasi, dan sistem informasi akuntansi. Berdasarkan teori yang dibangun dan bukti empiris yang dihasilkan maka fenomena pada variabel kualitas sistem informasi akuntansi dapat diperbaiki melalui adanya variabel struktur organisasi dan budaya organisasi yang baik.

Kegunaan Akademis

3 II. KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

Struktur Organisasi

Menurut (Robbins dan Coulter, 2007:284) Struktur organisasi dapat diartikan sebagai : “Kerangka kerja formal organisasi yang dengan kerangka kerja itu tugas-tugas pekerjaan dibagi-bagi, dikelompokkan, dan dikoordinasikan”.

Menurut (Gibson dkk, 2002:9) Struktur organisasi adalah pola formal mengelompokkan orang dan pekerjaan.

Pengertian Struktur Organisasi menurut Benhard dalam (Malayu S.P Hasibuan, 2010:26) adalah :

“Struktur Organisasi adalah suatu gambar yang menggambarkan tipe organisasi, pendepartemenan organisasi, kedudukan dan jenis wewenang pejabat, bidang, dan hubungan kerja, garis perintah dan tanggung jawab, rentang kendali dan sistem pimpinan organisasi”.

Dari beberapa definisi tersebut dapat diketahui bahwa struktur organisasi menggambarkan kerangka dan susunan hubungan diantara fungsi, bagian atau posisi, juga menunjukkan hierarki organisasi dan struktur sebagai wadah untuk menjalankan wewenang, tanggung jawab dan sistem pelaporan terhadap atasan dan pada akhirnya memberikan stabilitas dan kontinuitas yang memungkinkan organisasi tetap hidup walaupun orang datang dan pergi serta pengkoordinasian hubungan dengan lingkungan. Struktur organisasi dapat menghindari atau mengurangi kesimpangsiuran dalam pelaksanaan tugas.

Indikator dari struktur organisasi itu sendiri menurut (Robin, 1990:82) adalah sebagai berikut :

a. Kompleksitas b. Formalisasi c. Sentralisasi d. Integrasi

Budaya Organisasi

Menurut (Ratih Andaningsih, 2010) Budaya organisasi adalah :

“Faktor yang menentukan karakteristik suatu organisasi. Kajian budaya organisasi memiliki nilai signifikan dalam meneliti kinerja sebuah organisasi. Kajian budaya organisasi menunjukkan bagaimana suatu budaya berkembang di dalam organisasi, terinternalisasi di dalam perilaku para anggota organisasi, dan memiliki hubungan dengan kinerja keseluruhan organisasi. Budaya organisasi satu dengan organisasi lain relatif berbeda, bergantung pada karakteristik organisasi perusahaan”.

Menurut (Robbins, 2006:721) mengemukakan bahwa Budaya organisasi adalah :

“Suatu makna bersama yang dianut oleh semua anggotanya yang membedakan organisasi itu dari organisasi-organisasi lain”.

Menurut (Susanto, 2004:4) mendefinisikan budaya organisasi adalah :

“Nilai-nilai yang menjadi pegangan sumber daya manusia dalam menjalankan kewajibannya dan juga perilakunya dalam perusahaan”.

Menurut (Kreitner & Kinicki, 2007) budaya organisasi adalah nilai dan keyakinan bersama yang mendasari identitas organisasi.

Menurut (Luthans, 2007) budaya organisasi adalah tata nilai dan norma yang menuntun perilaku jajaran organisasi.

4 Indikator dari budaya organisasi itu sendiri menurut (Wirawan, 2007:12) adalah sebagai berikut :

1. Artefak dan Kreasi. 2. Nilai-nilai.

3. Asumsi Dasar.

Sistem Informasi Akuntansi

Menurut (Erwan Arbie, 2000:35) Sistem informasi adalah :

“Sistem di dalam suatu organisasi yang mempertemukan kebutuhan pengolahan transaksi harian, membantu dan mendukung kegiatan operasi, bersifat manajerial dari suatu organisasi dan membantu mempermudah penyediaan laporan yang diperlukan”.

Menurut (Tafri D. Muhyuzir, 2001:8) Sistem informasi adalah :

“Data yang dikumpulkan, dikelompokkan dan diolah sedemikian rupa sehingga menjadi sebuah satu kesatuan informasi yang saling terkait dan saling mendukung sehingga menjadi suatu informasi yang berharga bagi yang menerimanya”.

Menurut (Leitch Rosses dalam Jugiyanto, 2005:11) mengemukakan sistem informasi adalah :

“Suatu sistem didalam organisasi yang mempertemukan kebutuhan pengelolah transaksi harian, mendukung operasi, bersifat manajerial dan kegiatan strategi dari suatu organisasi dan menyediakan pihak luar tertentu dengan laporan-laporan yang diperlukan”.

Menurut (Azhar Susanto, 2007:82 ) dalam bukunya Sistem Informasi Akuntansi pengertian sistem informasi akuntansi adalah :

“Sistem informasi akuntansi dapat didefinisikan sebagai kumpulan (integrasi) dari sub-sub sistem atau komponen baik fisik maupun nonfisik yang saling berhubungan dan bekerja sama satu sama lain secara harmonis untuk mengolah data transaksi yang berkaitan dengan masalah keuangan menjadi informasi keuangan”.

Indikator dari sistem informasi akuntansi itu sendiri menurut (Azhar Susanto, 2008:16) adalah sebagai berikut :

1. Hardware 2. Software 3. Brainware 4. Prosedur 5. Database

6. Teknologi Jaringan Telekomunikasi

Kerangka Pemikiran

Pengaruh Struktur Organisasi terhadap Sistem Informasi Akuntansi

Menurut (Mahdi Salehi, 2011) “ The results were obtained in this manner : barrier of organizational structure with 26 % influencing on the establishment of AIS”. Berdasarkan kesimpulan ini dapat diartikan bahwa Sistem Informasi Akuntansi mempengaruhi suatu organisasi, salah satunya dipengaruhi oleh struktur organisasi.

Menurut (George Bodnar diterjemahkan oleh Julianto, 2006:133) menyatakan bahwa Struktur Organisasi berpengaruh pada Sistem Informasi Akuntansi, yaitu sebagai berikut:

”Sistem Informasi Akuntansi dalam struktur organisasi merupakan alat bagi manajer untuk mengendalikan dan mempengaruhi kebijakan, anggaran, dan perencanaan jasa informasi dalam organisasi”.

Sedangkan menurut (Barry diterjemahkan oleh Ruchyat, 1982) menyatakan bahwa Struktur Organisasi berpengaruh pada Sistem Informasi Akuntansi, yaitu sebagai berikut:

5 Menurut (Azhar Susanto, 2009:12) menyatakan bahwa Struktur Organisasi berpengaruh pada Sistem Informasi Akuntansi, yaitu sebagai berikut:

”Sistem informasi merupakan salah satu komponen dalam suatu organisasi. Didalam suatu organisasi sistem informasi merupakan suatu alat yang dapat memberikan informasi yang diperlukan kepada semua pihak yang berkepentingan”.

Sedangkan (Jogiyanto, 2005:17) menyatakan bahwa Struktur Organisasi berpengaruh pada Sistem Informasi Akuntansi, yaitu sebagai berikut:

“Sebagai suatu sistem, organisasi mempunyai beberapa komponen atau subsistem, yaitu sistem informasi, struktur organisasi, budaya organisasi, tugas-tugas dan manusia itu sendiri“.

H1 : Struktur Organisasi berpengaruh terhadap Sistem Informasi Akuntansi pada KPP di Lingkungan Kanwil Jabar 1.

Pengaruh Budaya Organisasi terhadap Sistem Informasi Akuntansi

Menurut (Siti Kurnia Rahayu, 2011) bahwa Budaya organisasi dan struktur organisasi berpengaruh terhadap implementasi sistem informasi akuntansi. Oleh karena itu untuk dapat meningkatkan implementasi sistem informasi akuntansi dengan pemuktahiran setiap komponen sistem informasi pada pokoknya merupakan upaya peningkatan integrasi setiap komponen sistem informasi akuntansi pada organisasi.

Menurut (Stair dan Reynolds, 2006:6) di dalam bukunya Principles Of Information System menyatakan bahwa Budaya Organisasi berpengaruh pada Sistem Informasi Akuntansi, yaitu sebagai berikut:

“Sistem informasi akuntansi merupakan alat yang digunakan manajemen dalam suatu budaya organisasi untuk memberikan nilai tambah (value added) sehingga dapat menghasilkan keunggulan kompetitif (competitive advantage) bagi organisasi”.

Menurut (Kotler et al, 2001) di dalam bukunya on Marketing Free Press menyatakan bahwa Budaya Organisasi berpengaruh pada Sistem Informasi Akuntansi, yaitu sebagai berikut :

“Budaya Organisasi dapat menciptakan kohesi antara anggota organisasi pula, sekaligus sebagai kontrol sosial dalam perusahaan ketika anggota tidak dapat dikendalikan dengan cara formal dalam menghadapi implementasi sistem informasi”.

H2 : Budaya Organisasi berpengaruh terhadap Sistem Informasi Akuntansi pada KPP di Lingkungan Kanwil Jabar 1.

H2 : Struktur Organisasi dan Budaya Organisasi berpengaruh terhadap Sistem Informasi Akuntansi pada KPP di Lingkungan Kanwil Jabar 1.

III. OBJEK DAN METODE PENELITIAN

Objek Penelitian

Objek penelitian yang akan diteliti dalam penelitian ini adalah struktur organisasi, budaya organisasi dan sistem informasi akuntansi.

Metode penelitian

Metode yang digunakan dalam penelitian ini adalah metode deskriptif verifikatif. Dengan menggunakan metode penelitian ini, maka akan diketahui hubungan yang signifikan antara variable yang diteliti sehingga kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti.

Menurut (Sukmadinata, 2006:72) Penelitian deskriptif adalah :

6 berusaha mendeskripsikan dan menginterpretasikan sesuatu, misalnya kondisi atau hubungan yang ada, pendapat yang berkembang, proses yang sedang berlangsung, akibat atau efek yang terjadi, atau tentang kecendrungan yang tengah berlangsung”.

Menurut (Suharsimi Arikunto, 2006:8) mengemukakan bahwa penelitian verifkatif adalah :

“Pada dasarnya ingin menguji kebenaran pengumpulan data di lapangan. Berdasarkan jenis penelitian di atas, yaitu penelitian deskriftif dan verifikatif yang dilaksanakan melalui pengumpulan data di lapangan, maka metode penelitian yang digunakan adalah explanatory survey. Explanatory survey adalah suatu survei yang digunakan untuk menjelaskan hubungan kausal antara dua variabel melalui pengujian hipotesis”.

Desain Penelitian

Menurut Arikunto (2006:51) desain penelitian adalah :

“Rencana atau rancangan yang dibuat oleh peneliti, sebagai rancangan kegiatan yang akan dilaksanakan”.

Menurut Sugiyono (2011:30) menjelaskan proses penelitian sebagai berikut: “Proses penelitian meliputi:

1. Sumber Masalah 2. Rumusan Masalah 3. Landasan Teori 4. Perumusan Hipotesis 5. Pengumpulan data 6. Analisis data

7. Kesimpulan dan saran”.

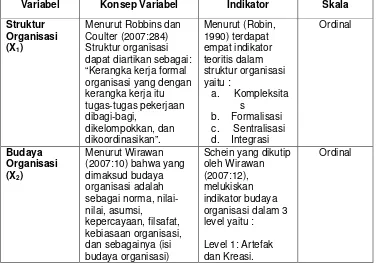

[image:41.516.71.447.401.664.2]Operasionalisasi Variabel

Tabel 3.2

Tabel Operasionalisasi Variabel

Variabel Konsep Variabel Indikator Skala

Struktur Organisasi (X1)

Menurut Robbins dan Coulter (2007:284) Struktur organisasi dapat diartikan sebagai: “Kerangka kerja formal organisasi yang dengan kerangka kerja itu tugas-tugas pekerjaan dibagi-bagi, dikelompokkan, dan dikoordinasikan”. Menurut (Robin, 1990) terdapat empat indikator teoritis dalam struktur organisasi yaitu :

a. Kompleksita s

b. Formalisasi c. Sentralisasi d. Integrasi

Ordinal

Budaya Organisasi (X2)

Menurut Wirawan (2007:10) bahwa yang dimaksud budaya organisasi adalah sebagai norma, nilai-nilai, asumsi,

kepercayaan, filsafat, kebiasaan organisasi, dan sebagainya (isi budaya organisasi)

Schein yang dikutip oleh Wirawan (2007:12), melukiskan indikator budaya organisasi dalam 3 level yaitu :

Level 1: Artefak dan Kreasi.

7 yang dikembangkan

dalam waktu yang lama oleh pendiri, pemimpin, dan anggota organisasi yang disosialisasikan dan diajarkan kepada anggota baru serta diterapkan dalam aktivitas organisasi sehingga memengaruhi pola pikir, sikap, dan prilaku anggota organisasi dalam memproduksi produk, melayani para konsumen, dan mencapai tujuan organisasi.

Level 2: Nilai-nilai. Level 3: Asumsi Dasar.

Sistem Informasi Akuntansi (y)

Menurut Azhar Susanto ( 2007 : 82 ) dalam bukunya Sistem Informasi Akuntansi pengertian sistem informasi akuntansi adalah : “Sistem informasi akuntansi dapat didefinisikan sebagai kumpulan (integrasi)

dari sub-sub sistem atau komponen baik fisik maupun nonfisik yang saling

berhubungan dan bekerja sama satu sama lain secara harmonis untuk mengolah data transaksi yang berkaitan dengan masalah keuangan menjadi informasi keuangan”. Menurut Azhar Susanto (2008:16) yaitu : 1. Hardware 2. Software 3. Brainware 4. Prosedur 5. Database 6. Jaringan komputer dan Telekomunikasi Ordinal

Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan adalah data primer dan dalam penelitian ini dengan cara menyebarkan kuesioner secara langsung dengan pihak-pihak yang berhubungan dengan penelitian yang dilakukan.

Unit Analisis

Analisis yang digunakan untuk membuktikan hipotesis pada penelitian ini adalah

8 dengan istilah Partial Least Square(PLS). Alat analisis ini dipilih atas pertimbangan keterbatasan jumlah sampel, dimana jumlah sampel pada penelitian ini hanya 100 orang dan tidak memenuhi syarat menggunakan structural equation modelling (SEM) yang berbasis covariance untuk jenis model second order factor.

Menurut Imam Ghozali (2006), partial least square (PLS) merupakan metode analisis yang powerfull oleh karena tidak didasarkan banyak asumsi. Data tidak harus berdistribusi normal multivariate dan ukuran sampel juga tidak harus besar. Walaupun partial least square

digunakan untuk mengkonfirmasi teori, tetapi dapat juga digunakan untuk menjelaskan ada atau tidaknya hubungan antar variabel laten.

Teknik Penarikan Sampel

Sampel dan Populasi yang digunakan dalam penelitian ini memakai seluruh populasi yang ada dengan sensus. Karena populasi sebanyak 47 atau kurang dari 100, maka penentuan sampel di lakukan dengan sensus, dimana populasi sama dengan sampel.

Pengujian Hipotesis

Pada penelitian ini tedapat empat hipotesis yang akan akan diuji, yaitu satu hipotesis untuk pengujian secara simultan dan tiga hipotesis untuk pengujian secara parsial.

a. Pengujian Secara Simultan Hipotesis

H0 : & = 0, Secara simultan struktur organisasi dan budaya organisasi tidak berpengaruh terhadap sistem informasi akuntansi

H1 : & ≠ 0, Secara simultan struktur organisasi dan budaya organisasi berpengaruh terhadap sistem informasi akuntansi

Kriteria uji : H0ditolak apabila Fhitung > dari Ftabel ( α = 0,05) b. Pengujian secara parsial

Hipotesis

H01 : 1.1=0, struktur organisasi tidak berpengaruh terhadap budaya organisasi dan sistem informasi akuntansi.

H11 : 1.1 ≠ 0, struktur organisasi berpengaruh terhadap budaya organisasi dan sistem informasi akuntansi.

H02 : 2.1 = 0, struktur organisasi tidak berpengaruh terhadap sistem informasi akuntansi

H12 : 2.1≠ 0, struktur organisasi berpengaruh terhadap sistem informasi akuntansi.

H03 : 2.1 = 0, budaya organisasi tidak berpengaruh terhadap sistem informasi akuntansi.

H13 : 2.1≠ 0, budaya organisasi berpengaruh terhadap sistem informasi akuntansi.

Kriteria Pengujian

Jika t hitung≥ t tabel (1,96) maka H0 ditolak, berarti Ha diterima. Jika t hitung≤ t tabel (1,96) maka H0 diterima, berarti Ha ditolak.

IV. HASIL PENELITIAN DAN PEMBAHASAN

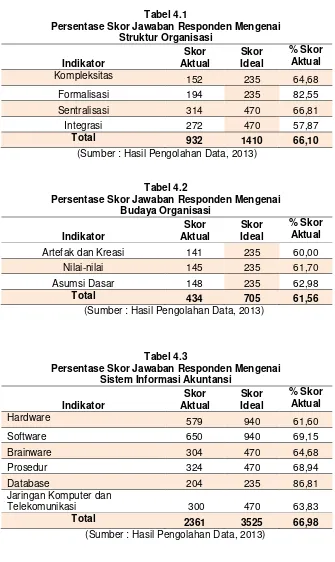

Analisis Deskriptif Struktur Organisasi

9 organisasi pada Kantor Pelayanan Pajak Kanwil Jawa Barat 1 berada dalam kategori cukup. Bila dilihat berdasarkan semua indikator berada pada kriteria cukup. (dapat dilihat di Tabel 4.1).

Analisis Deskriptif Budaya Organisasi

Hasil perhitungan persentase total skor dari variabel budaya organisasi sebesar 434 berada di antara interval 366,6 – 479,4. Dengan demikian dapat disimpulkan budaya organisasi pada Kantor Pelayanan Pajak Kanwil Jawa Barat 1 berada dalam kategori cukup. Bila dilihat berdasarkan semua indikator berada pada kriteria cukup. (dapat dilihat di Tabel 4.2).

Analisis Deskriptif Sistem Informasi Akuntansi

Hasil perhitungan persentase total skor dari variabel kualitas sistem informasi akuntansi sebesar 2361 berada di antara interval 1833 – 2397. Dengan demikian dapat disimpulkan bahwa sistem informasi akuntansi pada Kantor Pelayanan Pajak Kanwil Jawa Barat 1 berada dalam kategori sangat cukup. Bila dilihat berdasarkan semua indikator berada pada kriteria cukup. (dapat dilihat di Tabel 4.3).

Analisis Verifikatif

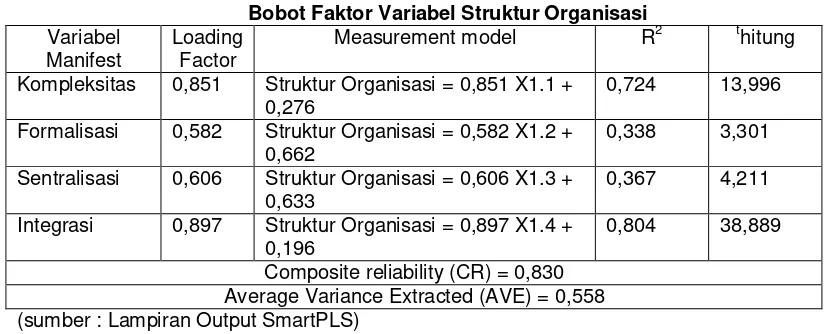

Model Pengukuran Struktur Organisasi

Hasil bobot faktor (loading factor) untuk keempat variabel manifes yang diperoleh menunjukkan bahwa indikator yang digunakan untuk mengukur struktur organisasi sudah valid dan reliabel dalam merefleksikan variabel struktur organisasi. Hal ini ditunjukkan dengan nilai loading untuk masing-masing variabel manifes lebih besar dari 0,5 dan juga dari hasil pengujian diperoleh nilai t hitung lebih besar dari nilai kritis 1,96. Artinya indikator yang digunakan tersebut secara signifikan mampu merefleksikan variabel struktur organisasi.

Nilai Composite Reliability untuk laten variabel struktur organisasi sebesar 0,830. Nilai yang diperoleh menunjukkan tingkat kesesuaian indikator dalam membentuk konstruk laten variabel struktur organisasi sebesar 0,830 dalam skala 0 – 1. Nilai average variance extracted

sebesar 0,558 menunjukkan bahwa 55,8% informasi yang terdapat pada variabel manifes (keempat indikator) dapat tercermin melalui variabel laten struktur organisasi. Diantara indikator, X1.4 (integrasi) paling kuat dalam merefleksikan variabel laten struktur organisasi, disusul kemudian X1.1 (kompleksitas) serta X1.3 (sentralisasi). Sebaliknya indikator X1.2 (formalisasi) paling lemah dalam merefleksikan variabel laten struktur organisasi. (dapat dilihat di Tabel 4.4).

Model Pengukuran Budaya Organisasi

Hasil bobot faktor (loading factor) untuk ketiga variabel manifes yang diperoleh menunjukkan bahwa indikator yang digunakan untuk mengukur budaya organisasi sudah valid dan reliabel dalam merefleksikan variabel budaya organisasi. Hal ini ditunjukkan dengan nilai loading untuk masing-masing variabel manifes lebih besar dari 0,5 dan juga dari hasil pengujian diperoleh nilai t hitung lebih besar dari nilai kritis 1,96. Artinya indikator yang digunakan tersebut secara signifikan mampu merefleksikan variabel budaya organisasi.

Nilai Composite Reliability untuk laten variabel budaya organisasi sebesar 0,865. Nilai yang diperoleh menunjukkan tingkat kesesuaian indikator dalam membentuk konstruk laten variabel budaya organisasi sebesar 0,865 dalam skala 0 – 1. Nilai average variance extracted

10 Model Pengukuran Sistem Informasi akuntansi

Hasil bobot faktor (loading factor) untuk keenam variabel manifes yang diperoleh menunjukkan bahwa indikator yang digunakan untuk mengukur sistem informasi akuntansisudah valid dan reliabel dalam merefleksikan variabel sistem informasi akuntansi. Hal ini ditunjukkan dengan nilai loading untuk masing-masing variabel manifes lebih besar dari 0,5 dan juga dari hasil pengujian diperoleh nilai t hitung lebih besar dari nilai kritis 1,96. Artinya indikator yang digunakan tersebut secara signifikan mampu merefleksikan variabel sistem informasi akuntansi.

Nilai Composite