1 1.1 Latar Belakang Kerja Praktek

Banyaknya pertumbuhan perusahaan asuransi di Indonesia, membuktikan bahwa masyarakat Indonesia sadar akan pentingnya keselamatan jiwa. Seringkali musibah atau kecelakan diluar kendali dan pengetahuan manusia. Manfaat dari perusahaan asuransi tidak hanya dirasakan oleh pemegang polis, perusahaan, atau seluruh bagian yang terlibat didalam asuransi. Manfaat tidak langsung juga dapat dirasakan oleh masyarakat luas. Asuransi pada dasarnya berusaha mengurangi berbagai konsekuensi yang tidak pasti dari suatu keadaan yang merugikan seseorang, yang sudah diperkirakan sebelumnya sehingga biaya atau akibat financial dari kerugian tersebut menjadi pasti atau relatif pasti.

bisa dilakukan adalah mengantisipasi akibat yang muncul dari terjadinya risiko-risiko kecelakaan.

Mengapa asuransi dibutuhkan masyarakat? Itu adalah pertanyaan yang muncul dikalangan masyarakat. Senang dan susah, untung dan rugi, memang sudah ditakdirkan oleh Tuhan Yang Maha Esa menjadi bagian dari kehidupan manusia. Segala sesuatu dalam kehidupan mempunyai dua sisi yang tidak menyenangkan. Manusia umumnya terbuai oleh sisi yang menyenangkan dalam hidupnya sehingga sering lupa bahwa sisi yang tidak menyenangkan selalu dapat terjadi, hanya masalah waktu saja. Dalam kehidupan sehari-hari, kita tahu bahwa sisi yang tidak menyenangkan yang menimpa kita sering tidak dapat dipisahkan dari kebutuhan atau tambahan biaya yang harus dikeluarkan. Rumah terbakar, keluarga sakit, mobil mengalami kecelakaan, dan lain sebagainya jelas akan berdampak pada kebutuhan dana atau hilangnya sumber nafkah bagi mereka yang terkena musibah tersebut. Dana dapat diperoleh dari berbagi sumber, bantuan keluarga, teman, atau pinjaman tetapi sumber-sumber tersebut jelas tidak pasti dan tidak dapat diandalkan. Asuransi merupakan solusi dan jawaban yang sederhana untuk mengatasi masalah tersebut. Mereka yang tidak ingin jatuh dan tertimpa tangga pula sebaiknya memegang prinsip “sedia payung sebelum hujan”. Artinya, bila anda ingin

mendapat perlindungan dari musibah yang mungkin menimpa, maka asuransi akan memberikan jaminan terhadap kerugian yang mungkin menimpa anda.

pembayaran asuransi yang dilakukan oleh pelanggan tidak jelas akan di laksanakan atau diberikan kapan, dimana, dan berapa kuantitasnya. Contohnya seperti asuransi pendidikan atau beasiswa, beban asuransi terus-menerus dikenakan kepada pelanggan sedangkan keadaan pelanggan itu tidak jelas. Yaitu tidak jelas kapan pelanggan itu sakit, meninggal, atau membutuhkan dana asuransi tersebut.

Pada PT Jiwasraya terdapat beberapa jenis klaim yakni klaim ekspirasi, klaim penebusan, klaim tahapan, klaim berkala, klaim anuitas dan klaim meninggal dunia. Klaim penebusan timbul jika polis sudah mempunyai nilai tunai, sedang pemegang polis memutuskan perjanjian asuransinya. Klaim tahapan terdiri dari beberapa jenis pembayaran klaim diantaranya klaim beasiswa untuk produk JS Prestasi, JS Prestasi Smart, Beasiswa Caturkarsa, Beasiswa Trikarsa, dimana pembayaran klaim ini dilakukan bertahap. Untuk klaim beasiswa, pemberian benefit dilakukan ketika premi selesai pada saat memasuki pembayaran berkala atau tahapan dana masuk sekolah diberikan dalam empat tahap dalam masa pembayaran premi dan beasiswa diberikan secara berkala setelah masa pembayaran premi, tanpa melihat apakah tertanggung masih hidup atau sudah tutup usia sampai akhir masa asuransi.

Dalam hal ini, yaitu memberi kemudahan akses pengguna terhadap informasi, dimana dan kapan saja, dengan mudah memperoleh informasi yang dibutuhkan secara lebih cepat. Apabila proses klaim tersebut dilakukan secara terkomputerisasi maka akan mempercepat proses tersebut. Ketika proses klaim dilakukan secara online, maka dapat mencari informasi yang di inginkan baik oleh pemegang polis, maupun oleh perusahaan tersebut tanpa membutuhkan waktu yang lama.

dokumen-dokumen tersebut karena saya masih mempunyai tunggakan yang berasal dari bunga berjalan (www.detik.com, 7 Februari 2009).

Berdasarkan hal di atas maka penyusun laporan Kerja Praktek ini mengambil judul “Tinjauan Atas Prosedur Pencairan Klaim Asuransi

Beasiswa Pada PT.Asuransi Jiwasraya (Persero) Bandung Timur Branch Office (BG) ”.

1.2 Tujuan Kerja Praktek

Adapun tujuan dilaksanakan kerja praktek ini adalah:

1. Untuk mengetahui Prosedur Pencairan Klaim Asuransi Beasiswa yang ada pada PT.Asuransi Jiwasraya (Persero) Bandung Timur Branch Office (BG).

2. Untuk mengetahui hambatan apa saja mengenai Prosedur Pencairan Klaim Asuransi Beasiswa yang ada pada PT.Asuransi Jiwasraya (Persero) Bandung Timur Branch Office (BG).

3. Untuk mengetahui upaya yang dilakukan mengenai Prosedur Pencairan Klaim Asuransi Beasiswa yang ada pada PT.Asuransi Jiwasraya (Persero) Bandung Timur Branch Office (BG).

1.3 Kegunaan Kerja Praktek

1.3.1 Kegunaan Praktis

Diharapkan dapat memberi informasi dan masukan sebagai kebijakan dalam pengambilan keputusan di PT.Asuransi Jiwasraya (Persero) Bandung Timur Branch Office (BG).

1.3.2 Kegunaan Akademis

Menambah wawasan dan pemahaman mengenai Prosedur Pencairan Klaim Asuransi Beasiswa pada PT.Asuransi Jiwasraya (Persero) Bandung Timur Branch Office (BG).

1.4 Lokasi dan Waktu Kerja Praktek

1.4.1 Lokasi Pelaksanaan Kerja Praktek

Kuliah Kerja Praktek (KKP) ini dilaksanakan pada PT.Asuransi Jiwasraya (Persero) Bandung Timur Branch Office (BG) yang beralamat JL. K.H.Mustofa No.80.

1.4.2 Waktu Pelaksanaan Kerja Praktek

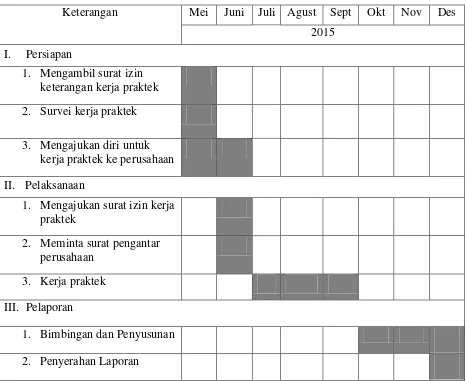

Tabel 1.1

Waktu Pelaksanaan Kerja Praktek

Keterangan Mei Juni Juli Agust Sept Okt Nov Des 2015

I. Persiapan

1. Mengambil surat izin keterangan kerja praktek 2. Survei kerja praktek 3. Mengajukan diri untuk

kerja praktek ke perusahaan II. Pelaksanaan

1. Mengajukan surat izin kerja praktek

2. Meminta surat pengantar perusahaan

3. Kerja praktek III. Pelaporan

8

BAB II

GAMBARAN UMUM PERUSAHAAN

2.1 Sejarah Singkat PT. Asuransi Jiwasraya (Persero)

Jiwasraya dibangun dari sejarah teramat panjang. Bermula dari NILLMIJ, Nederlandsch Indiesche Levensverzekering en Liffrente Maatschappij van 1859, tanggal 31 Desember 1859. Perusahaan asuransi jiwa yang pertama kali ada di Indonesia (Hindia Belanda waktu itu) didirikan dengan Akte Notaris William Hendry Herklots Nomor 185.

Pada tahun 1957 perusahaan asuransi jiwa milik Belanda yang ada di Indonesia dinasionalisasi sejalan dengan program Indonesianisasi perekonomian Indonesia. Tanggal 17 Desember 1960 NILLMIJ van 1859 dinasionalisasi berdasarkan Peraturan Pemerintah Nomor 23 tahun 1958 dengan merubah namanya menjadi PT Perusahaan Pertanggungan Djiwa Sedjahtera.

Kemudian berdasarkan Peraturan Pemerintah Nomor 214 tahun 1961, tanggal 1 Januari 1961, 9 (sembilan) perusahaan asuransi jiwa milik Belanda dengan inti NILLMIJ van 1859 dilebur menjadi Perusahaan Negara Asuransi Djiwa Eka Sedjahtera. 4 (empat) tahun kemudian tepatnya tanggal 1 Januari 1965 berdasarkan Keputusan Menteri PPP Nomor BAPN 1-3-24, nama Perusahaan negara Asuransi Djiwa Eka Sedjahtera diubah menjadi Perusahaan Negara Asuransi Djiwa Djasa Sedjahtera.

Asuransi Djiwasraja yang merupakan peleburan dari Perusahaan negara Asuransi Djiwa Sedjahtera. Berdasarkan SK Menteri Urusan Perasuransian Nomor 2/SK/66 tanggal 1 Januari 1966, PT Pertanggungan Djiwa Dharma Nasional dikuasai oleh Pemerintah dan diintegrasikan kedalam Perusahaan Negara Asuransi Djiwasraja.

Berdasarkan Peraturan Pemerintah Nomor 33 tahun 1972, tanggal 23 Maret 1973 dengan Akta Notaris Mohamad Ali Nomor 12 tahun 1973, Perusahaan Negara Asuransi Djiwasraya berubah status menajdi Perusahaan Perseroan (Persero) Asuransi Jiwasraya yang Anggaran Dasarnya kemudian diubah dan ditambah dengan Akta Notaris Sri Rahayu Nomor 839 tahun 1984 Tambahan Berita Negara Nomor 67 tanggal 21 Agustus 1984 menjadi PT Asuransi Jiwasraya.

Berdasarkan Undang-Undang Nomor 1 tahun 1995, diubah dan ditambah terakhir dengan Akta Notaris Imas Fatimah SH, Nomor 10 tanggal 12 Mei 1988 dan Akte Perbaikan Nomor 19 tanggal 8 September 1998 yang telah diumumkan dalam Tambahan Berita Negara Nomor 1671 tanggal 16 Maret 2000 dan Akte Perubahan Notaris Sri Rahayu H.Prasetyo,Sh, Nomor 03 tanggal 14 Juli 2003 menjadi PT.Asuransi Jiwasraya (Persero).

2010, dan Akta Nomor 155 tanggal 29 Agustus 2008 yang telah mendapatkan persetujuan Menteri Hukum dan Hak Azasi Manusia Republik Indonesia sesuai Surat Keputusan Nomor AHU-96890.AH.01.02 tahun 2008 tanggal 16 Desember 2008.

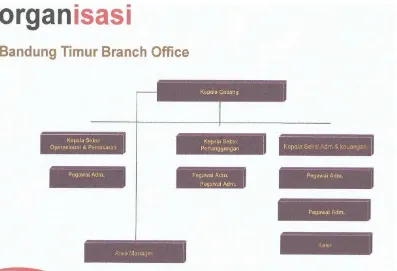

2.2 Struktur Organisasi PT.Asuransi Jiwasraya (Persero) Bandung Timur Branch Office

Dalam pelaksanaannya setiap perusahaan tentunya mempunyai susunan organisasi. Susunan organisasi PT. Asuransi Jiwasraya (Persero) Bandung Timur Branch Office, terdiri atas :

a. Branch Manager;

b. Kepala Seksi Operasional;

1. Pegawai Administrator Seksi Operasional/Kasir Kwitansi; c. Kepala Seksi Pertanggungan;

1. Pegawai Administrator Seksi Pertanggungan; d. Kepala Seksi Adminitrasi & Logistik;

1. Pegawai Administrator Aplikasi Seksi Adminitrasi dan Logistik; 2. Pegawai Administrator Keuangan Seksi Adminitrasi dan Logistik; 3. Kasir Seksi Adminitrasi dan Logistik;

Sumber Arsip PT. Asuransi Jiwasraya (Persero) Bandung Timur Branch Office

Gambar 2.1 Struktur Organisasi

2.3 Uraian Tugas PT.Asuransi Jiwasraya (Persero) Bandung Timur Branch Office

Dalam kegiatannya, setiap posisi jabatan atau staff memiliki tugas dan kewajiban masing-masing yang telah ditentukan. Sehingga setiap masalah sudah di atur sesuai dengan bidang-bidang staff tersebut. Wewenang dan tanggung jawab setiap staf di PT Jiwasraya adalah sebagai berikut:

1. Branch Manager

Mengkoordinasi Mengkoordinasi seluruh kegiatan di lingkungan BO dan Area Office (AO) dalam rangka mencapai produktivitas yang ditargetkan perusahaan dan pertumbuhan di akhir tahun.

c. Tugas Pokok

Membina hubungan baik dengan pelanggan;

Mengawasi dan mengevaluasi perkembangan dan pencapaian target bawahan serta membantu memberikan alternatif jalan keluar apabila terjadi kesulitan;

Melakukan aktivitas penjualan produk pertanggungan perorangan dan penjualan produk pertanggungan kumpulan;

Bersama-sama melakukan penetrasi pasar dengan para Areal Manajer (AM) dan Unit Manajer (UM);

Merencanakan dan mengkoordinir penetapan target para AM, UM, Agen dan Penagih;

Merencanakan kegiatan dan strategi pemasaran;

Melakukan pembinaan dan pengembangan sumber daya manusia yang berada di bawah pengawasannya;

Menandatangani dan memeriksa ulang kelengkapan dokumen,dan surat-surat yang masuk.

d. Sasaran Kerja dan Target

Memastikan tercapainya target operasional BO sesuai dengan RKAP baik yang dilakukan melalui aktivitas penjualan secara pribadi maupun secara organisasi;

Melaksanakan kegiatan pemasaran di AO dan Unit Office (UO) sesuai dengan standar yang telah ditetapkan;

Mempertahankan dan meningkatkan kepuasan pelanggan Meningkatkan performa dan kinerja bawahan.

e. Jumlah Laporan

1 (satu) : Laporan Hasil Kinerja Sampai Jangka Waktu Berjalan. f. Wewenang

Memutuskan izin desisi klaim ekspirasi (lebih kecil atau sama dengan Rp. 50 juta);

Memutuskan izin penggadaian polis (lebih kecil atau sama dengan Rp. 50 juta);

Menilai kinerja bawahan;

Memperoleh kompensasi atau jasa penutupan sebagai penutup atas pencapaian premi yang diperoleh melalui aktivitas penjualan secara pribadi sesuai dengan ketentuan yang ditetapkan Perusahaan;

Melakukan pembinaan (coaching) dan konseling kepada bawahan; Mengirimkan bawahan untuk mengikuti pendidikan atau pelatihan. g. Pelangan

1. Internal:

Divisi Pemasaran; Divisi Penjualan; Divisi Agency. 2. Eksternal:

Agen; Nasabah. h. Hubungan Kerja

Divisi Agency, dalam hal mengawasi dan mengevaluasi kegiatan agen; Bagian Underwritting, dalam menentukan tarif premi dan status polis; Bagian Inkaso di HO, dalam pengadministrasian dan pencatatn

kegiatan inkaso;

Seksi Pertanggungan, dalam menerima SPAJ;

Seksi Adlog, dalam melakukan pembayaran-pembayaran bekenaan dengan biaya operasional.

i. Tugas tambahan:

Tugas yang bersifat insidentil dan memerlukan waktu-waktu yang khusus baik tugas yang diminta oleh Branch Manajer, Regional Office maupun tugas yang diminta oleh Head Office untuk dapat diselesaikan dalam waktu singkat;

Memutuskan dan memerintahkan pelaksanaan tugas kepada staf bawahannya (Kasir kuitansi dan penagih) sesuai dengan tugas-tugas yang telah ditetapkan.

j. Branch Manager membawahkan : a. Kepala Seksi Operasional;

b. Kepala Seksi Pertanggungan; dan c. Kepala Seksi Adm & Logistik. 2. Kepala Seksi Operasional

a. Atasan Jabatan : Branch Manajer b. Fungsi Jabatan

Merencanakan, mengorganisir, mengawasi dan mengevaluasi kegiatan-kegiatan inkaso dan pemasaran di Branch Office (BO) agar proses operasional BO dapat berjalan secara efektif dan efsien.

c. Tugas Pokok

Mengawasi dan mengontrol pendistribuan kwitansi lanjutan dan Bukti Penerimaan Premi Pertama (BP3) dan BPPS;

Membuat laporan klad kas harian kuitansi dan kartu kontrol kuitansi; Membuat daftar sisa kuitansi dan daftar aging setiap 3 bulan sekali

serta melakukan pencocokan data dengan neraca dan daftar LIPP; Mengawasi dan mengontrol proses administrasi penyetoran dan

Membuat daftar sisa kuitansi dan daftar aging setiap 3 bulan sekali serta melakukan pencocokan data dengan neraca dan daftar LIPP; Mengawasi kegiatan pemasaran dan peng-administrasiannya; Melakukan perhitungan remunerasi dan komisi untuk agen; Mengawasi dan mengontrol formasi area office.

d. Sasaran Kerja dan Target

Memastikan operasional Inkaso dan pemasaran BO dapat berjalan sesuai target secara efektif, efisien dan tepat waktu.

e. Jumlah Laporan 4 (empat) :

Laporan Khusus Area Office/Branch Office; Laporan Penagihan;

Laporan Produksi Agen;

Laporan Checklist formasi Agen. f. Wewenang

Memutuskan dan memerintahkan pelaksanaan tugas kepada para staf sebawahannya sesuai pembagian tugas yang telah ditetapkan;

Memberikan penilaian kinerja kepada bawahan;

Memiliki wewenang untuk melakukan pembinaan (coaching) kepada bawahan.

g. Pelangan 1. Internal:

Divisi Pemasaran; Divisi Penjualan; Divisi Agency. 2. Eksternal:

Agen; Nasabah. h. Hubungan Kerja

Divisi Agency, dalam hal mengawasi dan mengevaluasi kegiatan agen; Bagian Underwritting, dalam menentukan tarif premi dan status polis; Bagian Inkaso di HO, dalam pengadministrasian dan pencatatn

kegiatan inkaso;

Seksi Pertanggungan, dalam menerima SPAJ;

Seksi Adlog, dalam melakukan pembayaran-pembayaran bekenaan dengan biaya operasional.

i. Tugas tambahan:

Tugas yang bersifat insidentil dan memerlukan waktu-waktu yang khusus baik tugas yang diminta oleh Branch Manajer, Regional Office maupun tugas yang diminta oleh Head Office untuk dapat diselesaikan dalam waktu singkat;

Memutuskan dan memerintahkan pelaksanaan tugas kepada staf bawahannya (Kasir kuitansi dan penagih) sesuai dengan tugas-tugas yang telah ditetapkan.

j. Kepala Seksi Operasional membawahkan: a. Pegawai Adm;

3. Kepala Seksi Pertanggungan a. Atasan Jabatan : Branch Manajer b. Fungsi Jabatan

Memberikan pelayanan kepada nasabah dalam hal permintaan / penutupan asuransi dan klaim asuransi sesuai kebutuhan nasabah.

c. Tugas Pokok

Melaksanakan pembayaran klaim ekspirasi, klaim penebusan, klaim tahapan, klaim berkala, klaim anuitas dan penggadaian;

Melakukan supervisi penerbitkan polis dan berita keputusan dari aplikasi (surat asuransi jiwa) yang masuk;

Membuat laporan biaya asuransi, laporan perkembangan portofolio dan laporan perkembangan ISO;

Membantu agen dalam hal permintaan tarif, memberikan perhitungan premi dan penutupan polis;

Memberikan informasi kepada pemegang polis, apabila ada pertanyaan;

Melakukan korespondensi (pembuatan nota-nota dan surat-menyurat); Pencetakan Berita Keputusan untuk membantu operasional agen; Sasaran Kerja dan Target;

Menyelesaikan dan membayarkan klaim secara cepat dan tepat;

Membuat Surat Ijin Pembayaran (SIP), Surat Pernyataan Penggadaian, Akte Penggadaian serta nota-nota pengajuan dan permintaan baik untuk RO maupun HO;

Memproses penerbitan polis sesuai standard (kendali mutu) yang telah ditentukan;

Menyerahkan laporan biaya asuransi, laporan perkembangan portofolio dan laporan perkembangan ISO sesuai waktu yang telah ditetapkan; Memberikan informasi sesuai yang dibutuhkan oleh pelanggan

(pemegang polis, managemen dan agen);

Memberikan informasi kepada Agent Management mengenai portafolio yang sudah habis batas waktunya.

e. Jumlah Laporan 4 (Empat) :

Laporan penanganan pencetakan polis, setiap satu bulan; Laporan biaya asuransi, setiap satu bulan;

f. Wewenang

Mengkoreksi kelengkapan dan kebenaran hasil entry pada polis serta menandatanganinya;

Menghitung nilai manfaat dari suatu klaim;

Menghitung besaran atau nilai gadai (dibawah 50 juta); Menghitung nilai permintaan tarif premi dan nilai tebus;

Memproses pembayaran dan permintaan klaim-klaim dibawah 50 juta; Memberikan penilaian terhadap hasil kerja bawahan.

g. Pelangan 1. Internal:

Sie Operasional;

Sie. Administrasi dan logistic;

Bagian underwriting (Pertanggungan Perorangan dan Pertanggungan Kumpulan) di HO;

Bagian pemeliharaan;

Bagian pertanggungan di RO; Para agen di PT Asuransi Jiwasraya. 2. Eksternal:

h. Hubungan Kerja

Bagian Operasional: Menerima SPAJ mengenai data-data pemegang polis untuk memproses penerbitan polis, dan melengkapi data pelunasan premi pada tanda terima pengajuan klaim;

Bagian underwriting di HO; Menyeleksi dan memberikan keputusan terhadap suatu aplikasi medical yang masuk (aplikasi dapat di terima atau tidak);

Bagian administrasi dan logistik: Melaksanakan pembayaran klaim kematian, klaim penebusan, klaim tahapan, klaim berkala, klaim anuitas, penggadaian dan pembayaran biaya asuransi lainnya sesuai Surat ijin pembayaran (SIP);

Bagian pelayanan di HO: Menyampaikan klaim yang menjadi wewenang pelayanan kantor pusat;

Bagian pemeliharaan: Koreksi status polis yang ada di master;

Bagian Pertanggungan Kumpulan Umum; Meminta tarif PK dan konsultasi penggarapan PK;

Bagain Pertanggungan di RO: Terkait dengan izin penerbitan klaim dan pembuatan laporan.

i. Tugas Tambahan

Melaksanakan tugas baru yang berhubungan dengan kelancaran administrasi di Branch Office yang ditugaskan atasan;

Memutuskan dan memerintahkan suatu pekerjaan dan bertanggungjawab kepada staf bawahannya (administrator pertanggungan) sesuai dengan pembagian tugas yang telah ditetapkan. j. Kepala Seksi Pertanggungan membawahkan:

a. Pegawai Adm

4. Kepala Seksi Adm dan Logistik a. Atasan Jabatan : Branch Manajer b. Fungsi Jabatan

Menyajikan laporan administrasi dan keuangan BO secara tepat dan akurat serta memenuhi keperluan logistik BO sesuai dengan prosedur dan ketentuan yang berlaku.

c. Tugas Pokok

Melakukan verifikasi terhadap berkas penerimaan dan pengeluaran semua seksi di BO baik melalui kas maupun bank (dapat berupa premi, ekspirasi, maupun penebusan);

Memonitor transaksi keuangan setiap harinya;

Melakukan entry setiap transaksi yang berhubungan dengan penerimaan dan pengeluaran BO;

Memeriksa klad kas harian dan klad Bank;

Memenuhi pengadaan kebutuhan logistik BO;

Melakukan kegiatan kepegawaian yang berhubungan dengan BO; Mengurus administrasi perpindahan nasabah ke BO lain;

Memproses pengajuan ijin cuti tahunan, cuti sakit, dan cuti besar; Memeriksa pengajuan kenaikan gaji berkala dan ruang gaji pegawai. d. Sasaran Kerja dan Target

Memastikan kelengkapan dan kesesuaian data-data yang dibutuhkan dalam proses penerimaan dan pengeluaran uang dalam kas maupun melalui bank;

Memastikan bahwa laporan keuangan setiap bulannya disusun secara akurat dan selesai tepat waktu;

Mengkoordinir kinerja pegawai Seksi Administrasi dan Logistik BO sehingga seluruh pekerjaan dapat diselesaikan tepat waktu secara akurat sesuai dengan standar prosedur yang telah ditentukan;

Memastikan bahwa kebutuhan logistik semua seksi di BO terpenuhi; Memberikan pelayanan yang memuaskan kepada nasabah.

e. Jumlah Laporan 4 (Empat) :

f. Wewenang

Menyetujui pengeluaran uang untuk memenuhi kebutuhan logistik di BO;

Melakukan penyetoran, transfer, penarikan dana, serta pencairan cek ke Bank;

Menilai kinerja bawahan;

Melakukan pembinaan (coaching) kepada bawahan. g. Pelanggan

a. Internal :

Divisi Sumber Daya Manusia;

Bagian Administrasi dan Keuangan RO; Pemeriksa RO.

b. Eksternal : Bank; Nasabah. h. Hubungan Kerja

Divisi KAI : dalam hal mengajukan permohonan dana untuk membayar klaim nasabah, meminta blanko premi dan kuitansi, serta mengetahui laporan keuangan BO;

Divisi Sumber Daya Manusia: dalam hal meneruskan potongan pinjaman dan lain-lain untuk dimasukkan ke dalam slip gaji pegawai; Bagian Administrasi dan Keuangan RO: dalam hal menyerahkan

Bagian Sumber Daya RO: dalam hal mendapatkan data-data kepegawaian;

Pemeriksa RO: dalam hal menyampaikan kelengkapan laporan keuangan dan melakukan verifikasi data;

Seksi Pertanggungan BO: dalam hal memproses data dan berkas nasabah yang mengajukan klaim dan pembayaran biaya asuransi lainnya sesuai Surat Ijin Pembayaran (SIP);

Seksi Operasional BO: dalam hal memproses data dan berkas nasabah yang menyetorkan iuran premi asuransi;

Area Manajer: dalam hal mendukung proses kerja Area Office setiap harinya.

i. Tugas Tambahan

Memutuskan dan memerintahkan suatu pekerjaan dan tanggung jawab kepada staf (administrator logistic aplikasi dan kasir uang) yang sifatnya segera untuk diselesaikan sesuai dengan pembagian tugas yang telah ditetap oleh aturan perusahaan;

Menyimpan dokumen-dokumen seluruh seksi yang ada di Branch Office di ruang arsip;

j. Kepala Seksi Adm dan Logistik membawahkan: a. Pegawai Adm;

2.4 Kegiatan PT. Asuransi Jiwasraya (Persero) Bandung Timur Branch Office

PT. Asuransi Jiwasraya merupakan salah satu lembaga keuangan non bank, sudah dapat kita ketahui operasional utama lembaga keuangan adalah menyimpan dan mengembangkan dana dari nasabahnya dengan menginvestasikan atau meminjamkan untuk menghasilkan laba yang ingin di peroleh. Kegiatan utama PT Asuransi Jiwasraya adalah sebagai beikut:

a. Memberikan solusi bagi kebutuhan asuransi dan perencanaan keuangan. b. Memberikan solusi inovatif dan kompetitif bagi pelanggan atas kebutuhan

asuransi dan perencanaan keuangan.

c. Mereasuransikan perusahaannya ke prusahaan reasuransi.

d. Menginvestasikan premi dan laba yang diperoleh dari nasabah dalam bidang usaha lain.

e. Pembayaran klaim asuransi f. Penagihan premi asuransi

g. Pengajuan proposal asuransi kepada calon pemegang polis dengan melakukan simulasi perhitungan benefit.

h. Menawarkan produk asuransi yang terdiri dari: 1. Produk Individu

a. Produk Anuitas

Produk ini memberikan variasi manfaat dimasa yang akan datang. Dalam produk anuitas ini ada beberapa jenis yaitu:

1) Anuitas Ideal

2) Anuitas Sejahtera Ideal 3) Anuitas Sejahtera Prima b. Produk Investasi

Manfaat investasi yaitu penanggung akan membayarkan sejumlah Nilai investasi, apabila pemegang polis melakukan penarikan sebagian dana (Withdrawal) atau seluruh dana/penebusan polis (Surrender) dan penanggung akan membayarkan saldo nilai investasi setelah dikurangi biaya-biaya (apabila ada), apabila polis dinyatakan batal oleh penanggung. Dalam produk investasi dibagi dua jenis yaitu:

1) Unit Link

Yang terdiri dari :

a. Js Pro Idaman, adalah produk unit link dengan cara pembayaran premi sekaligus yang memberikan manfaat proteksi asuransi jiwa dengan berbagai perluasan manfaat. Ragam pilihan jenis investasi Js Idaman memberikan fleksibilitas bagi nasabah dalam menentukan penempatan dana. Kebutuhan nasabah akan proteksi serta investasi jangka panjang terjawab dengan hadirnya Js Pro Idaman.

cacat tetap total; santunan rawat inap; ADDB; Jaminan terhadap pasangan dan pembayar premi adalah manfaat tambahan (Rider) yang dapat dijamin oleh produk ini. Ragam pilihan jenis investasi Js Pro Mapan memberikan fleksibilitas bagi nasabah dalam menentukan penetapan dana. Kebutuhan nasabah akan proteksi serta investasi jangka panjang terjawab dengan hadirnya Js Pro Mapan.

2) Non unit

Yang terdiri dari:

a. Js Plan Optima merupakan produk asuransi endowment dengan masa asuransi 5 tahun dengan pembayaran premi sekaligus saat mulai pertanggungan asuransi. dibagi lagi menjadi:

a) Js Plan Optima 7 b) Js Plan Optima 8 c) Js Plan Optima 9

b. Js Proteksi Extra Income, dirancang untuk membantu kepala keluarga dan ahli waris untuk tujuan kesinambungan penghasilan berkala bulanan keluarga dan keperluan biaya dana pendidikan anak, biaya kesehatan, pembayaran cicilan kredit rumah, mobil dan lain-lain. c. Pendidikan

Produk pendidikan yang menjamin kepastian jenjang pendidikan masa depan, yang memiliki satu jenis produk yaitu:

tambahan nilai sebesar 5% secara majemuk selama masa pembayaran premi dan kemudahan pembayaran dapat disesuaikan dengan kebutuhan dan kemampuan nasabah, produk Js Prestasi menjadi produk yang memahami kebutuhan nasabah.

d. Proteksi

Produk proteksi dibagi menjadi 4 jenis produk yaitu:

1) Js Siharta, adalah produk yang memberikan jaminan pembayaran nilai tabungan hari tua sebesar nilai tunai pada akhir masa asuransi atau berhenti dari kepesertaan yang disebabkan oleh keinginan pemegang polis atau sejumlah uang asuransi jika tertanggung mengalami resiko meninggal dunia maupun cacat.

2) Js Dana Multi Proteksi Plus, merupakan produk proteksi sekaligus investasi yang ditujukan bagi keluarga. Plan Asuransi Js Dana Muti Proteksi Plus memberikan proteksi tanpa mengabaikan kehandalan investasi. 300% uang Asuransi dapat dinikmati tertanggung pada akhir masa pertanggungan atau dibayarkan biaya kelangsungan hidup keluarg apabila tertanggung meninggal dunia pada masa pertanggungan ditambah benefit bulanan sebesar 1% x uang asuransi.

4) Personal Accident B pada dasarnya merupakan asuransi yang diarahkan untuk memberikan jaminan perlindungan khususnya atas resiko yang di akibatkan oleh kecelakaan.

2. Produk Kumpulan a. Proteksi

1) Asuransi Kecelakaan Diri

Program Asuransi Kecelakaan Diri Kumpulan pada dasarnya merupakan asuransi yang diarahkan untuk memberikan jaminan perlindungan khususnya atas Resiko yang diakibatkan oleh kecelakan, plan ini dapat dibeli oleh tertanggung dengan beberapa pilihan manfaat: Meninggal dunia akibat kecelakaan, Cacat tetap total akibat kecelakaan, Cacat tetap sebagian akibat kecelakaan, Rawat inap akibat kecelakaan. *Khusus meninggal dunia dapat juga ditambah dengan manfaat jaminan resiko bukan akibat kecelakaan. Ada dua jenis di dalam asuransi kecelakaan diri yaitu: Personal Accident Plan A, dan Personal Accident Plan A Plus.

2) Asuransi Kredit

b. Saving

Produk Saving hanya memiliki satu jenis produk yaitu:

1) Siharta Kumpulan, merupakan produk yang memberikan jaminan pembayaran Nilai Tabungan Hari Tua sebesar nilai tunai pada saat akhir masa asuransi atau berhenti dari kepesertaan yang disebabkan oleh keinginan Pemegang Polis atau sejumlah uang asuransi jika tertanggung mengalami risiko meninggal dunia maupun cacat.

c. Purna Jabatan

1) Arthadana Eksekutif adalah satu program pengembangan keuangan yang bertujuan untuk penyediaan dana bagi para eksekutif Perusahaan apabila berakhir diberhentikan dengan hormat atau berhenti atas permintaan sendiri.

2) Dwiguna Eksekutif adalah satu program pengembangan keuangan yang bertujuan untuk penyediaan dana bagi para eksekutif BUMN apabila berakhir diberhentikan dengan hormat atau berhenti atas permintaan sendiri.

3. DPLK

a Js Pesona DPLK

yang Anda akan lakukan dengan waktu Anda sekaligus pendanaan bagi kehidupan Anda pada masa itu.

b. Program Pensiun Iuran Pasti (PPIP)

Program Pensiun Iuran Pasti (PPIP) merupakan program investasi yang iurannya ditetapkan lebih dahulu dan seluruh iuran serta hasil pengembangannya dibukukan pada rekening masing-masing peserta. Manfaat pensiun ditetapkan berdasarkan akumulasi Iuran ditambah Hasil Pengembangannya dan jenis pensiun/anuitas yang dipilih. Berdasarkan konsep dasar Program Pensiun Iuran Pasti, tujuan utama Anda adalah bagaimana Anda dapat membuat Akumulasi Dana (iuran ditambah hasil pengembangannya) pada saat Anda mencapai usia pensiun menjadi besar. Tujuan utama Anda tersebut akan dapat tercapai apabila Anda mulai menginvestasikan lebih awal melalui DPLK Jiwasraya.

4. Program Manfaat Karyawan a. Anuitas

Anuitas adalah program asuransi jiwa yang bertujuan memberikan kepastian adanya kesinambungan pendapatan bagi tertanggung/peserta ketika menjalani masa purna bhakti beserta keluarganya apabila tertanggung/peserta meninggal dunia. Besar manfaatnya umumnya sebesar nominal tertentu atau dihitung berdasarkan alokasi premi sekaligus, dan manfaatnya dibayarkan secara berkala.

b. Jaminan Hari Tua

tertanggung/peserta ketika menjalani masa purna bhakti beserta keluarganya apabila tertanggung/peserta meninggal dunia. Besar manfaatnya umumnya mengacu kepada Gaji Dasar Asuransi berkaitan dengan penghargaan masa kerja, dan manfaatnya dibayarkan secara berkala.

c. Tunjangan Hari Tua

34 3.1 Landasan Teori

Pelaksanaan Kuliah Kerja Praktek di PT. Asuransi Jiwasraya (Persero) Bandung Timur Branch Office penulis ditempatkan pada bagian administrasi seksi pertanggungan. Kegitan yang penulis kerjakan selama Kuliah Kerja Lapangan yaitu, mengarsip dokumen-dokumen SPAJ (Surat Permintaan Asuransi Jiwa), menginput data-data klaim nasabah serta mengecek kelengkapan berkas pemohon. Penulis juga diberikan pengarahan mengenai kegiatan perusahaan dan produk-produknya, selain itu penulis diberi bimbingan mengenai prosedur pencairan klaim asuransi beasiswa di PT. Asuransi Jiwasraya (Persero) Bandung Timur Branch Office. Berikut ini adalah beberapa kajian teori yang berhubungan dengan

proses pelaksanaan Kuliah Kerja Praktek. 3.1.1 Asuransi

3.1.1.1 Pengertian Asuransi

Asuransi dalam Kamus Besar Bahasa Indonesia adalah,

”Pertanggungan (perjanjian dua pihak, pihak yang satu berkewajiban membayar iuran dan pihak lain berkewajiban memberikan jaminan sepenuhnya kepada pembayar iuran apabila terjadi sesuatu yang menimpa pihak pertama atau barang miliknya sesuai dengan perjanjian yang dibuat).”

kerugian yang dideritanya, kerusakan, biaya yang timbul, kehilangan keuntungan maupun tanggung jawab hukum kepada pihak ketiga yang mungkin diderita tertaggung / pemegang polis karena terjadinya suatu peristiwa yang tidak pasti tersebut; atau b. Memberikan pembayaran dengan acuan pada meninggalnya tertanggung atau pembayaran yang didasarkan pada hidup si tertanggung dengan manfaat yang besarnya telah ditetapkan dan atau didasarkan pada hasil pengelolaan dana.”

Dari pengertian di atas, dapat dikatakan bahwa asuransi adalah perjanjian antara dua pihak yaitu pihak penanggung dan pihak tertanggung, dimana pihak penanggung sebagai pihak menjamin yang mungkin akan diderita pihak tertanggung dimasa akan datang, sedangkan pihak tertanggung wajib membayar sejumlah uang/iuran kepada pihak penanggung.

3.1.2 Prosedur

3.1.2.1Pengertian Prosedur

Prosedur adalah rangkaian langkah atau kegiatan yang saling berhubungan satu sama lain secara esensial yang diikuti pendekatan fungsional (Wijana, 2002:27).

Menurut Mulyadi (2001:5) mendefinisikan prosedur sebagai berikut:

“Prosedur adalah suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam suatu departemen atau lebih yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang-ulang. Didalam suatu sistem, biasanya terdiri dari beberapa prosedur dimana prosedur-prosedur itu saling terkait dan saling mempengaruhi. Akibatnya jika terjadi perubahan maka salah satu prosedur, maka akan mempengaruhi prosedur-prosedur yang lain”.

3.1.3 Pencairan Dana

3.1.3.1 Pengertian Pencairan Dana

Pencairan dana menurut Kamus Besar Bahasa Indonesia adalah,

“Suatu tindakan atau kegiatan menyalurkan, mengeluarkan, merealisasikan, atau kegitan menguangkan dan memperbolehkan mengambil dana berupa uang tunai yang disediakan untuk keperluan tertentu”.

Sedangkan pengertian pencairan dana menurut Zain Badudu (1996:243) adalah hal atau hasil kerja yang menguangkan (uang, giro). Dari dua pernyataan diatas, dapat dikatakan bahwa pencairan dana adalah kegiatan untuk mengeluarkan berupa uang untuk keperluan tertentu.

3.1.4 Klaim Asuransi

3.1.4.1 Pengertian Klaim Asuransi

Menurut Amrin Abdullah (2006:121) klaim asuransi adalah pengajuan hak yang dilakukan oleh tertanggung kepada penanggung untuk memperoleh haknya berupa pertanggungan atas kerugian berdasarkan perjanjian atau akad yang telah dibuat.

3.1.5 Beasiswa

3.1.5.1 Pengertian Beasiswa

Beasiswa menurut Kamus Besar Bahasa Indonesia adalah tunjangan yang diberikan kepada pelajar atau mahasiswa sebagai bantuan biaya belajar.

Sedangkan menurut Murniasih (2009) beasiswa diartikan

“Sebagai bentuk penghargaan yang diberikan kepada individu agar dapat melanjutkan pendidikan ke jenjang yang lebih tinggi. Penghargaan itu dapat berupa akses tertentu pada suatu institusi atau penghargaan berupa bantuan keuangan.”

Dari pernyataan diatas dapat dikatakan bahwa beasiswa adalah suatu penghargaan atau tunjangan yang diberikan kepada pelajar atau mahasiswa untuk biaya sekolahnya ke jenjang yang lebih tinggi.

3.2 Hasil Pelaksanaan Dan Pembahasan Kerja Praktek 3.2.1 Hasil Pelaksanaan Kerja Praktek

3.2.1.1 Standar Operasional Prosedur Pencairan Klaim Asuransi Pada PT.Asuransi Jiwasraya (Persero) Bandung Timur Branch Office. Standar Operasional Prosedur menurut (Istyadi Insani, 2010:1):

“SOP adalah dokumen yang berisi serangkaian instruksi tertulis yang dibakukan mengenai berbagai proses penyelenggaraan administrasi perkantoran yang berisi cara melakukan pekerjaan waktu pelaksanaan, tempat penyelenggaraan dan actor yang berperan dalam kegiatan.”

Tabel 3.1

Flow Chart Klaim Asuransi pada PT.Asuransi Jiwasraya (Persero) Bandung Timur Branch Office

Administrasi & Logistik untuk mengecek dana Branch Office, setelah dana mencukupi kemudian melaporkan kepada Branch Manager dan mengarsipkan berkas polis tersebut. Kemudian melakukan pembayaran kepada pemegang polis atas pengajuan klaimnya.

3.2.1.2 Hambatan Prosedur Pencairan Klaim Asuransi Beasiswa di PT. Asuransi Jiwasraya (Persero) Bandung Timur Branch Office

Hambatan dalam prosedur pencairan klaim asuransi beasiswa di PT. Asuransi Jiwasraya (Persero) Bandung Timur Branch Office adalah sebagai berikut:

1. Ketidak lengkapan data yang diberikan oleh pihak tertanggung yaitu, adanya data yang tidak lengkap yang diberikan oleh CPP (Calon Pemegang Polis) kepada pihak perusahaan, seperti KTP, KK ataupun dokumen-dokumen lain yang sesuai dengan produk asuransi yang diinginkan. Sehingga dapat menghambat proses pencairan klaim asuransi. 2. Ketidaksesuaian nama ahli waris yang tercantum di dalam polis dengan

akta atau kartu identitas diri dari ahli waris tersebut saat pencairan klaim asuransi.

4. Kesalahan dalam pencairan klaim karena salah mencocokan nominal premi yang tertera di polis.

3.2.1.3 Upaya Untuk Mengatasi Hambatan Prosedur Pencairan Klaim Asuransi Beasiswa di PT.Asuransi Jiwasraya (Persero) Bandung Timur Branch Office.

Upaya yang dilakukan perusahaan terkait hambatan atau kendala yang terjadi pada prosedur pengajuan polis asuransi yaitu:

1. Pihak PT.Asuransi Jiwasraya (Persero) akan menghubungi kepada pihak tertanggung dan memberikan waktu berdasarkan kesepakatan kedua belah pihak agar pihak tertanggung segera melengkapi dokumen-dokumen yang dibutuhkan.

2. Pihak perusahaan akan meminta kepada ahli waris untuk menunjukkan akta atau kartu identitas lain yang menunjukkan nama ahli waris tersebut, sehingga menjadi lebih akurat karena dapat disesuaikan.

3. Pihak asuransi meminta kepada pihak tertanggung untuk memberikan surat keterangan kehilangan dari pihak kepolisian, setelah itu perusahaan mencari data dan arsip-arsip terkait pihak teranggung.

3.2.2 Pembahasan Kerja Praktek

3.2.2.1 Standar Operasional Prosedur Pencairan Klaim Asuransi Beasiswa di PT.Asuransi Jiwasraya (Persero) Bandung Timur Branch Office Berdasarkan hasil wawancara dengan Kepala Seksi Pertanggungan pada PT. Asuransi Jiwasraya (Persero) Bandung Timur Branch Office, dan berdasarkan dari landasan teori mengenai prosedur pengajuan polis asuransi maka penulis dapat menganalisis terkait prosedur pencairan klaim asuransi. Prosedur pencairan klaim asuransi beasiswa pada PT. Asuransi Jiwasraya (Persero) Bandung Timur

Branch Office sudah baik secara umum, namun belum 100% benar. Hal tersebut

disebabkan oleh beberapa faktor yaitu:

a) Kurangnya kesadaran nasabah dalam melengkapi data dalam pengajuan polis asuransi.

b) Kurang telitinya SDM di perusahaan dalam menginput data. 3.2.2.2 Hambatan Prosedur Pencairan Klaim Asuransi Beasiswa di

perusahaan sendiri, hambatan-hambatan tersebut dapat diatasi dengan baik. Dikarenakan, sudah ada upaya perusahaan dalam mengatasi hambatan tersebut. 3.2.2.3 Upaya Untuk Mengatasi Hambatan Prosedur Pencairan Klaim

Asuransi Beasiswa di PT. Asuransi Jiwasraya (Persero) Bandung Timur Branch Office.

Dengan hambatan-hambatan diatas, maka perusahaan memiliki beberapa upaya untuk mengatasinya. Salah satunya mengenai hambatan ketidak lengkapan data atau dokumen yang diberikan pihak tertanggung kepada perusahaan, upayanya adalah perusahaan menghubungi pihak tertanggung agar melengkapi kembali data atau dokumen yang tidak lengkap. Sehingga pencairan klaim asuransi dapat diproses lebih lanjut. Ketidaksesuaian ahli waris, perusahaan meminta data tambahan untuk kesesuaian dengan polis.Untuk kehilangan polis, perusahaan meminta surat kehilangan kepada pihak tertanggung dari pihak kepolisian sehingga perusahaan dapat mecari data terkait pihak tertanggung.

BAB IV

KESIMPULAN DAN SARAN

4.1 Kesimpulan

Dari keseluruhan pembahasan tentang Prosedur Pencairan Asuransi Beasiswa pada PT. Asuransi Jiwasraya (Persero) Bandung Timur Branch Office, penulis dapat menarik kesimpulan didukung dengan teori-teori, antara lain sebagai berikut:

1. Prosedur pencairan klaim asuransi beasiswa di PT.Asuransi Jiwasraya (Persero) Bandung Timur Branch Office sudah cukup baik.

2. Terdapat hambatan yang terjadi pada prosedur pencairan klaim asuransi beasiswa di PT. Asuransi Jiwasraya (Persero) Bandung Timur Branch Office.

3. Adapun upaya-upaya yang dilakukan oleh PT. Asuransi Jiwasraya (Persero) Bandung Timur Branch Office untuk menyelesaikan hambatan-hambatannya.

4.2 Saran

Berdasarkan pengamatan penulis lakukan di PT. Asuransi Jiwasraya (Persero) Bandung Timur Branch Office, penulis memberikan saran yang semoga dapat bermanfaat bagi PT. Asuransi Jiwasraya (Persero) Bandung Timur Branch Office.

Laporan Hasil Kerja Praktik

Diajukan Untuk Memenuhi Salah Satu Syarat Mata Kuliah Kerja Praktek Studi Strata 1

Program Studi Akuntansi Disusun oleh : Nama : Dwi Shani F. NIM : 21112230

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS KOMPUTER INDONESIA

iv 1.1 Latar Belakang Kerja Praktek ... 1

1.2 Tujuan Kerja Praktek ... 5

1.3 Kegunaan Kerja Praktek ... 5

1.3.1 Kegunaan Praktis ... 6

1.3.2 Kegunaan Akademis ... 6

1.4 Lokasi dan Waktu Kerja Praktek ... 6

1.4.1 Lokasi Pelaksanaan Kerja Praktek ... 6

1.4.2 Waktu Pelaksanaan Kerja Praktek ... 6

BAB II GAMBARAN UMUM PERUSAHAAN 2.1 Sejarah Singkat PT.Asuransi Jiwasraya (Persero) ... 8

2.2 Struktur Organisasi PT.Asuransi Jiwasraya (Persero) Bandung Timur Branch Office ... 10

2.3 Uraian Tugas PT.Asuransi Jiwasraya (Persero) Bandung Timur Branch Office ... 11

2.4 Kegiatan PT.Asuransi Jiwasraya (Persero) Bandung Timur Branch Office ... 26

BAB III PELAKSANAAN KERJA PRAKTEK 3.1 Landasan Teori ... 34

3.1.1 Asuransi ... 34

v

3.1.4 Klaim Asuransi ... 36

3.1.4.1 Pengertian Klaim Asuransi ... 36

3.1.5 Beasiswa ... 37

3.1.5.1 Pengertian Beasiswa... 37

3.2 Hasil Pelaksanaan dan Pembahasan Kerja Praktek ... 37

3.2.1 Hasil Pelaksanaan Kerja Praktek ... 37

BAB IV KESIMPULAN DAN SARAN 4.1 Kesimpulan ... 43

45 Kamus Besar Bahasa Indonesia

Mulyadi. 2001. Sistem Akuntansi. Jakarta. Pustaka Sinar Harapan Murniasih, Erny. Buku Pintar Beasiswa. Jakarta. Gagas media. 2009 UU No. 40 Tahun 2014

56

Jenis Kelamin : Perempuan

Tempat Tanggal Lahir : Bandung, 23 Mei 1994

Alamat : Jln. Madurasa Tengah No. 30 RT02/07 Kel.Cigereleng, Kec.Regol

Agama : Islam

Jurusan : Akuntansi

Fakultas : Ekonomi

NIM : 21112230

E-mail : shanidwi@gmail.com

DATA PENDIDIKAN FORMAL

Tahun Tingkat/ Nama sekolah/

Universitas Jurusan

2000-2006 SDN.Babakan Priangan I Bandung Umum

2006 - 2009 SMPN 10 Bandung Umum

2009 - 2012 SMA Pasundan 1 Bandung IPS

i Assalamu’alaikum Wr. Wb.

Alhamdulillah segala puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah memberikan nikmat dan karunia-Nya, Shalawat serta salam semoga tetap tercurah kepada baginda Rasulullah SAW, tak lupa kepada keluarga, sahabat, beserta seluruh umat Rasulullah SAW yang selalu berharap syafaatnya.

Atas izin-Nya penulis dapat menyelesaikan penyusunan Laporan Kerja Praktek yang berjudul “Tinjauan Atas Prosedur Pencairan Klaim Asuransi

Beasiswa Pada PT.Asuransi Jiwasraya (Persero) Bandung Timur Branch Office”.

Penulis menyadari dalam penyusunan Laporan Kerja Praktek ini masih jauh dari kata sempurna, karena didalamnya tidak terlepas dari berbagai kekurangan. Selama penyusunan Laporan Kerja Praktek ini penulis juga banyak mendapat saran, dorongan, bimbingan serta keterangan-keterangan dari berbagai pihak yang tidak dapat diukur secara materi, namun dapat membukakan mata penulis bahwa sesungguhnya pengalaman dan pengetahuan tersebut adalah guru yang terbaik bagi penulis.

Oleh karena itu dengan segala hormat dan kerendahan hati perkenankanlah penulis mengucapkan terima kasih kepada:

ii

Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

4. Wati Aris Astuti, SE., M.Si., Ak., CA, selaku Koordinator Kerja Praktek sekaligus Dosen Pembimbing Kerja Praktek yang penuh keikhlasan berkenan memberikan bimbingan, membina dan mengarahkan penulis sehingga laporan ini dapat selesai.

5. Lilis Puspitawati, SE., M.Si., Ak., CA, selaku Dosen Wali kelas 4 AK-6. 6. Seluruh Bapak/Ibu Dosen dan Staf Program Studi Akuntansi Universitas

Komputer Indonesia Bandung.

7. Pa Asep Lukman Hakim, selaku Kepala Sesi Pertanggungan sekaligus pembimbing Kuliah Kerja Praktek di PT.Asuransi Jiwasraya (Persero) Bandung Timur Branch Office.

8. Seluruh Staf dan Karyawan di PT.Asuransi Jiwasraya (Persero) Bandung Timur Branch Office.

9. Orang tua tercinta yang telah memberikan doa, kasih sayang dan dukungan baik secara moril maupun secara materil.

10.Fifit Resa atas sharing, bantuan, semangat dan motivasinya untuk peneliti 11.Rayna atas bantuan dan dorongannya untuk peneliti

iii

Dalam laporan ini, penulis menyadari masih terdapat banyak kekurangan yang dibuat baik sengaja maupun tidak sengaja, dikarenakan keterbatasan ilmu pengetahuan dan wawasan serta pengalaman yang penulis miliki. Untuk itu penulis mohon maaf atas segala kekurangan tersebut tidak menutup dari terhadap segala saran dan kritik serta masukan yang bersifat kontruktif bagi diri penulis.

Akhir kata semoga apa yang disajikan dalam laporan ini dapat bermanfaat bagi penulis sendiri, insitusi pendidikan dan umumnya bagi para pembaca.

Bandung, Desember 2015 Penulis,