ANALISIS PENGARUH RASIO CAMEL TERHADAP TINGKAT KESEHATAN BANK PADA BANK UMUM SWASTA NASIONAL

DI INDONESIA PERIODE 2007-2011 Skripsi

Diajukan Kepada Fakultas Ekonomi dan Bisnis Untuk Memenuhi Salah Satu Persyaratan Memperoleh Gelar Sarjana Ekonomi

Oleh : Dea Septian 108081000100

JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

DAFTAR RIWAYAT HIDUP

Data Pribadi

Nama : Dea Septian

Tempat / Tanggal Lahir : Jakarta, 20 September 1990

Alamat : Perumahan Bukit Nusa Indah Jl. Cendana Kav 1369 Ciputat – Tangerang Selatan

Telepon : 085714986618

Email : deaseptian17@gmail.com

I. Pendidikan Formal

1996 – 2006 : SD Tritunggal 2002 – 2005 : SMPN 19 Jakarta 2005 – 2008 : SMAN 24 Jakarta

2008 – 2013 : Universitas Islam Negeri Syarif Hidayatullah Jakarta

II. Latar Belakang Keluarga

a. Ayah : Deden Deas S

b. Ibu : Sunarti

c. Anak ke/dari : 3/3 bersaudara

d. Alamat : Perumahan Bukit Nusa Indah Jl. Cendana Kav 1369 Ciputat – Tangerang Selatan.

III. Pengalaman Organisasi

Seminar dan Training

2010 : Seminar Nasional “Peran Asuransi Dalam Era Globalisasi” Auditoium UIN Jakarta.

2011 : Seminar Pasar Modal “Invest Now Retire Rich” UIN Jakarta

2012 : Seminar Entrepreneur In Action “Road to

Success Entrepreneur” Politeknik Negeri

Jakarta.

ABSTRACT

This research aims to investigate the influences of CAMEL to banks health level. The CAMEL performance is measured by Capital Adequacy Ratio (CAR), Non Perfoarming Loan (NPL), Net Interest Margin (NIM), Return On Equity (ROE), Return On Assets (ROA), operation efficiency (BOPO) and Loan to Deposit Ratio (LDR).

Sample in this research found by purposive sampling method, consist of financial reports which publication on Bank Indonesia for 2007 to 2011 and rated by research magazine of InfoBank, so we have 51 banks as sample. This research is using ordinal logit regression method to investigate the influences of CAMEL ratio to healthy banks level.

The results of this research indicated that Return On Assets (ROA), and Net Interest Margin (NIM) have affect postitive significant to banks health level. with a significance value ROA 0.000 and NIM 0.008. while the results of Capital Adequacy Ratio (CAR), Non Perfoarming Loan (NPL), Return On Equity (ROE), operation efficiency (BOPO) and Loan to Deposit Ratio (LDR) there’s no significant influence on the health banks level

ABSTRAK

Penelitian ini bertujuan untuk menganalisis rasio (CAR, NIM, NPL, ROA, ROE, BOPO, dan LDR) terhadap tingkat kesehatan bank.

Sampel dalam penelitian ini di peroleh menggunakan metode purposive sampling, yang terdiri atas laporan keuangan bank yang di publikasikan oleh Bank Indonesia selama periode 2007-2011 dan diperingkat oleh Riset majalah Infobank. Sehingga diperoleh sampel 51 bank. Penelitian ini menggunakan model analisis ordinal logit regression untuk menguji pengaruh dari rasio CAMEL terhadap tingkat kesehatan bank.

Hasil penelitian ini mengindikasikan bahwa ROA dan NIM berpengaruh positif signifikan terhadap tingkat kesehatan bank dengan nilai signifikansi ROA 0,000 dan NIM 0,008. sementara hasil rasio CAR, NPL, ROE, BOPO, dan LDR tidak mempengaruhi secara signifikan terhadap tingkat kesehatan bank.

KATA PENGANTAR

Assalamu’alaikum Wr.Wb

Alhamdullilah puji dan syukur selalu terpancar kehadirat Allah SWT, Tuhan Yang Maha Memiliki seluruh alam semesta, semoga rahmat dan hidayah-Nyalah pada akhirnya penulis dapat menyelesaikan skripsi ini menjadi tugas akhir untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Bisnis dan Ekonomi Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Dengan kerendahan hati, penulis mengucapkan terima kasih kepada : 1. Mama dan Papa tercinta, yang dengan tulus dan ikhlas memberikan dukungan

materil maupun moril serta doa yang tiada henti mengalir sehingga bisa selesai skripsi ini.

2. Bapak Prof. Dr. Ahmad Rodoni selaku dosen pembimbing I, dan Ibu Murdiyah Hayati, S.Kom, MM selaku dosen pembimbing II yang telah memberikan waktu dan ilmunya serta pengarahan kepada penulis.

3. Bapak Prof. Dr. Abdul Hamid selaku dekan Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

4. Bapak Suhendra, S.Ag., M.Si selaku Ketua Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta. 5. Seluruh Dosen Fakultas Ekonomi dan Bisnis, terima kasih atas ilmu

pengetahuan dan pengalaman yang telah Bapak dan Ibu berikan kepada penulis.

6. Buat kakak-kakaku, Lucky dan Ricky yang selalu mengingatkan kapan lulus kuliah.

7. Teman-teman SMP 19 kelas 3.5 yang terus bekerja sama dan saling membantu hingga saat ini Agung, Romi, Bobbi, Ega, Febri dll.

9. Teman-teman Manajemen C angkatan 2008 dan Manajemen Perbankan A dan B yang telah menjadi teman seperjuangan dalam mengarungi perkuliahan yang penuh kenangan.

10. Dipo, Ari, Ezhar, Epen, Poppi, Jambe, Yudha, dan semua sahabat-sahabatku yang tidak dapat disebutkan satu-persatu, terima kasih telah membantu dan memberi dukungan penulis dalam suka maupun duka.

Akhirnya, penulis menyadari bahwa skripsi ini jauh dari sempurna. Oleh karena itu, penulis mengharapkan kritik dan saran yang bersifat membangun untuk pencapaian yang lebih baik.

Wassalamu’alaikum Wr. Wb.

Penulis

DAFTAR ISI

Abstract ... i

Abstrak ... ii

Kata Pengantar ... iii

Daftar Isi ... v

Daftar Tabel ... vii

Daftar Gambar ... viii

Daftar Lampiran ... ix

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Perumusan Masalah ... 12

C. Tujuan Penelitian ... 13

D. Manfaat Penelitian ... 13

BAB II TINJAUAN PUSTAKA A. Pengertian Bank ... 14

B. Fungsi Bank ... 14

C. Usaha Pokok Bank Umum ... 15

D. Jenis-Jenis Bank ... 17

E. Tingkat Kesehatan Bank ... 21

F. Kebangkrutan ... 23

G. Laporan Keuangan ... 25

H. Laporan Keuangan Perbankan ... 26

I. Manfaat Laporan Keuangan ... 28

J. Analisis Rasio Keuangan ... 31

1. Capital Adequacy Ratio ... 32

2. Non Performing Loans ... 33

3. Return On Assets ... 34

4. Return On Equity ... 35

6. Beban Operasional atas Pendapatan Operasional ... 37

7. Loan to Deposit Ratio ... 38

K. Pengaruh Variabel independent terhadap variabel dependent ... 39

L. Penelitian Sebelumnya ... 44

M. Kerangka Pemikiran ... 46

N. Hipotesis Penelitian ... 48

BAB III METODOLOGI PENELITIAN A.Ruang Lingkup Penelitian ... 49

B.Populasi Penentuan Sampel ... 49

C.Metode Pengumpulan Data ... 52

D.Metode Analisis Data ... 52

E. Operasional Variabel Penelitian ... 56

BAB IV HASIL DAN PEMBAHASAN A.Deskriptif Penelitian ... 62

B.Hasil Analisis Data ... 68

BAB V KESIMPULAN DAN IMPLIKASI A. Kesimpulan ... 76

B. Implikasi ... 77

C. Saran ... 78

Daftar Pustaka ... 79

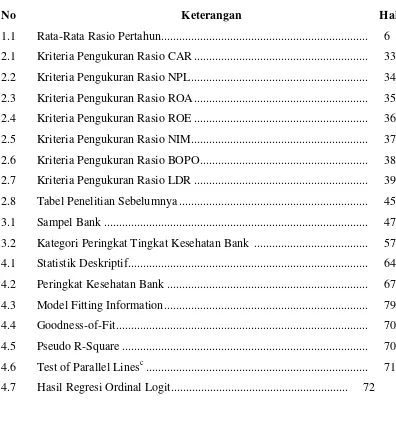

DAFTAR TABEL

No Keterangan Hal

1.1 Rata-Rata Rasio Pertahun ... 6

2.1 Kriteria Pengukuran Rasio CAR ... 33

2.2 Kriteria Pengukuran Rasio NPL ... 34

2.3 Kriteria Pengukuran Rasio ROA ... 35

2.4 Kriteria Pengukuran Rasio ROE ... 36

2.5 Kriteria Pengukuran Rasio NIM... 37

2.6 Kriteria Pengukuran Rasio BOPO ... 38

2.7 Kriteria Pengukuran Rasio LDR ... 39

2.8 Tabel Penelitian Sebelumnya ... 45

3.1 Sampel Bank ... 47

3.2 Kategori Peringkat Tingkat Kesehatan Bank ... 57

4.1 Statistik Deskriptif ... 64

4.2 Peringkat Kesehatan Bank ... 67

4.3 Model Fitting Information ... 79

4.4 Goodness-of-Fit ... 70

4.5 Pseudo R-Square ... 70

4.6 Test of Parallel Linesc ... 71

[image:14.595.112.508.126.548.2]DAFTAR GAMBAR

No Keterangan Hal

DAFTAR LAMPIRAN

No Keterangan Hal

BAB I PENDAHULUAN A. Latar Belakang Penelitian

Tahun 2008, tepatnya pada tanggal 15 september 2008 menjadi catatan kelam sejarah perekonomian Amerika Serikat, kebangkrutan Leman Brothers yang merupakan salah satu perusahaan investasi atau bank keuangan senior dan terbesar ke 4 di Amerika serikat menjadi awal dari drama krisis keuangan di negara yang mengagung-agungkan sistem kapitalis tanpa batas. Siapa yang menyangka suatu negara yang merupakan tembok kapitalis dunia akan runtuh.Celakanya apa yang terjadi di Amerika Serikat dengan cepat menyebar dan menjalar keseluruh dunia. Hanya beberapa saat setelah informasi runtuhnya pusat keuangan dunia di Amerika, transaksi bursa saham diberbagai belahan dunia seperti Hongkong, China, Australia, Singapura, Korea Selatan, dan Negara lainnya mengalami penurunan drastis, bahkan Bursa Saham Indonesia (BEI) harus ditutup selama beberapa hari, pemerintah Indonesia pun terlihat panik dalam menyikapi permasalahan ini, peristiwa ini menandai fase awal dirasakannya dampak krisis ekonomi global yang pada mulanya terjadinya di Amerika ini dapat dirasakan oleh negara Indonesia (Rai, 2011:1).

keuangan global pada tahun 2008 ini berasal dari faktor-faktor yang terjadi di luar negeri. Tetapi kalau kita tidak hati-hati dan waspada dalam menyikapi permasalahan ini, tidak mustahil dampak krisis keuangan global pada tahun 2008 ini akan sama atau bahkan lebih buruk jika dibandingkan dengan dampak dari krisis ekonomi yang terjadi pada tahun 1998.

Perlambatan pertumbuhan ekonomi dunia, selain menyebabkan volume perdagangan global pada tahun 2009 merosot tajam, juga akan berdampak pada banyaknya industri besar yang terancam bangkrut, terjadinya penurunan kapasitas produksi, dan terjadinya lonjakan jumlah pengangguran dunia. Bagi negara-negara berkembang dan emerging markets, situasi ini dapat merusak fundamental perekonomian, dan memicu terjadinya krisis ekonomi.

Kekhawatiran atas dampak negatif pelemahan ekonomi global terhadap perekonomian di negara-negara emerging markets dan fenomena flight to quality dari investor global di tengah krisis keuangan dunia dewasa ini, telah memberikan tekanan pada mata uang seluruh dunia, termasuk Indonesia dan mengeringkan likuiditas dolar Amerika Serikat di pasar domestik banyak negara. Hal ini menyebabkan pasar valas di negara-negara maju maupun berkembang cenderung bergejolak di tengah ketidakpastian yang meningkat. (Rai, 2011:2).

mengantisipasi kelesuan investasi karena dampak runtuhnya saham-saham teknologi (burst of internet bubble) pada Maret 2000. Subprime mortgage merupakan surat kredit yang bisa diperjual belikan oleh pemberi kredit (mortgage lenders) kepada pihak lain (debt collateral swap) dengan bunga tertentu, seperti

bank komersial. Bank komersial kemudian menjual sebagai portfolio mortgage tersebut kepada invesment bank. Oleh pihak invesment bank, subprime mortgage tersebut disekuritisasikan (securitization) dalam bentuk mortgage backed securities (MBS).(Sudarsono,2009:13)

kerugian (capital loss) sehingga modal perusahaan dan rasio kecukupan modal atau capital adequacy ratio (CAR) menipis.(Sudarsono, 2009:14)

Terjadinya krisis ekonomi pada tahun 2008 berdampak terhadap perbankan di Indonesia dengan adanya penarikan dana oleh investor luar negeri di berbagai perusahaan Indonesa mengakibatkan bank mengalami krisis likuiditas, penurunan nilai aktiva produktif (earning assets) dalam bentuk kredit dan surat berharga yang dibeli bank, penurunan kecukupan modal (CAR) terutama karena kerugian berasal dari pencadangan atas penurunan kualitas aktiva produktif dan gagal bayar bunga kredit. Krisis keuangan ini menyebabkan Bank Indonesia meningkatkan BI rate untuk meredam inflasi yang diakibatkan oleh turunnya nilai rupiah terhadap dolar. Kenaikan BI rate direspon dengan kenaikan tingkat bunga bank konvensional secara besar.

Permasalahan-permasalahan yang terjadi di indonesia sangat berpengaruh terhadap perekonomian negara, sebagai contoh adanya krisis ekonomi. Akibat terjadinya krisis, maka tingkat kesehatan perusahaan banyak mengalami kebangkrutan. Kemungkinan datangnya krisis global adalah disebabkan oleh gagalnya perbankan nasional dalam memprediksi secara akurat terhadap pergerakan naik turunnya nilai mata uang pasar, otoritas moneter yang tidak mampu mengatasi pinjaman luar negri yang dilakukan oleh kalangan swasta dalam negeri sehingga semakin banyak pinjaman yang jatuh tempo tidak mampu di tutupi oleh cadangan devisa. Perbaikan ekonomi nasional harus dilakukan serentak dengan sistem perbankan nasional yang kuat sekaligus sehat diperlukan adanya penyesuaian dan penyempurnaan berbagai kebijakan di bidang perbankan. (Adnan dan Kurniasih, 2000:15)

sebagai salah satu alat penunjang perekonomian, oleh karena itu negara sangat memperhatikan kesehatan bank tersebut. Penilaian kesehatan bank ini di nilai sangat penting, karena bank dipercayakan untuk menghimpun dan mengelola dana masyarakat.

[image:22.595.185.478.419.598.2]Dalam rating yang di keluarkan oleh majalah Infobank tahun 2012, jumlah bank di Indonesia dari tahun ke tahun menurun karena merger ataupun di likuidasi. Ketika rating versi Biro Riset Infobank pertama kali diluncurkan tahun 1996, jumlah bank masih 240 buah dan hingga kini berjumlah 120. Untuk ke depannya diperkirakan jumlah bank masih akan menyusut akibat merger antar bank, baik karena ketentuan kepemilikan tunggal maupun untuk memperkuat modal(InfoBank, 2012:29)

Tabel 1.1 Rata-rata rasio pertahun

Rasio Tahun

2007 2008 2009 2010 2011 CAR 19,85 15,51 16,26 16,64 19,99

NPL 3,51 2,28 3,44 2,89 2,36

ROA 2,56 2,21 2,09 2,66 2,44

ROE 2,43 2,14 3,15 2,64 2,27

BOPO 81,48 85,82 90,09 88,22 81,67

NIM 5,55 5,32 5,51 5,31 5,38

LDR 63,34 73,52 64,53 66,15 75,85 Sumber: data diolah

kondisi yang fluktuatif dan menyebabkan adanya bank-bank yang mengalami penurunan kinerja dan berdampak pada kesehatan bank, sehingga menyebabkan beberapa bank mengalami likuidasi ataupun merger. Pada tahun 2010-2011 kondisi perekonomian sudah mulai membaik terlihat dari tabel di atas yang sudah menunjukkan peningkatan kinerja.

Untuk menilai suatu kesehatan bank dapat dilihat dari berbagai segi. Penilaian ini bertujuan untuk menentukan apakah bank tersebut dalam kondisi yang sangat sehat, sehat, cukup sehat, dan tidak sehat. Bagi bank yang sehat agar tetap mempertahankan kesehatannya, sedangkan bank yang sakit untuk segera mengobati “penyakitnya”. Bank Indonesia sebagai pengawas dan pembina bank

-bank dapat memberi arahan atau petunjuk bagaimana -bank tersebut harus dijalankan atau bahkan kalau perlu dihentikan kegiatan operasinya.

Penilaian kesehatan bank dilakukan setiap periode. Dalam setiap penilaian ditentukan kondisi suatu bank apakah bank itu sehat ataupun tidak. Bagi bank yang sudah dinilai sebelumnya dapat pula dinilai apakah ada peningkatan atau penurunan kesehatanya. Bagi bank yang menurut penilaian sehat atau kesehatanya terus meningkat tidak jadi masalah, karena itulah yang diharapkan dan supaya tetap dipertahankan. Akan tetapi bagi bank yang terus-menerus tidak sehat, maka harus mendapat pengarahan atau bahkan sanksi sesuai dengan peraturan yang berlaku.

(Wicaksana, 2011:2) menyatakan suatu bank dikatakan sehat apabila dapat melakukan kegiatan operasional perbankan secara normal dan mampu memenuhi semua kewajibannya dengan baik dengan cara-cara yang sesuai dengan peraturan perbankan yang berlaku. Dengan mengetahui tingkat kesehatan bank maka seluruh pihak yang terkait dapat mengukur sejauh mana pengelolaan bank telah sesuai dengan asas pengelolaan bank yang sehat dan ketentuan yang berlaku di Indonesia. Selain itu tingkat kesehatan bank juga bermanfaat untuk meningkatkan efisiensi kinerja bank dalam kegiatan operasional sehinggga bank dapat mengoptimalkan keuntungan dan kemungkinan kegagala atau kebangkrutan dapat dihindari. Hal ini sesuai dengan apa yang disebut dapam Peraturan Bank Indonesia No.6/10/PBI/2004 Tentang Sistem Penilaian Kesehatan Bank Umum yang menyebutkan bahwa kesehatan suatu bank merupakan kepentingan semua pihak yang terkait baik pemilik, pengelola bank, masyarakat pengguna jasa bank, dan Bank Indonesia selaku otoritas pengawas bank. Bank wajib memelihara kesehatan bank sesuai ketentuan yang diperlukan Bank Indonesia dan wajib melakukan usaha sesuai dengan prinsip kehati-hatian.

mengintepretasikan berbagai hubungan kunci serta kecenderungan yang dapat memberikan dasar pertimbangan mengenai potensi keberhasilan perusahaan dimasa akan datang. (Almilia dan Herdiningtyas, 2005).

Whalen dan Thomson (1988) dalam Wilopo (2001) menemukan bahwa rasio keuangan CAMEL cukup akurat dalam menyusun rating bank, dan di Indonesia Surifah (1999) menguji manfaat rasio keuangan dalam memprediksi kebangkrutan bank dengan menggunakan model CAMEL.

Dalam penelitian oleh Almilia dan Herdiningtyas (2005:1) tertulis bahwa rasio CAR, APB, ROA, NIM dan BOPO secara statistik berbeda untuk kondisi bank bangkrut dan tidak bangkrut. Penelitian ini membuktikan secara empiris bahwa hanya rasio CAR dan BOPO yang secara signifikan untuk memprediksi kondisi kebangkrutan dan kesulitan keuangan pada sektor perbankan.

Payamata dan Machfoedz (dalam Aprilia, 2010) mengatakan penilaian terhadap kinerja perbankan di Indonesia seringkali dilakukan dengan menggunakan rasio CAMEL yang meliputi Capital, Assets, Earnings, Management, dan Liquidity. CAMEL tidak sekedar mengukur tingkat kesehatan

bank, tetapi juga digunakan sebagai indikator dalam menyusun peringkat dan memprediksi kebangkrutan bank. Rasio-rasio CAMEL yang sering digunakan adalah Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Return On Assets (ROA), Return On Equity (ROE), Biaya Operasional terhadap Pendapatan

memprediksi kebangkrutan atau kegagalan bank telah beberapa kali dilakukan sebelumnya namun belum menunjukkan hasil yang konsisten.

Almilia dan Herdiningtyas (2005) dalam penelitiannya tentang “Analisis Rasio CAMEL terhadap prediksi kondisi bermasalah pada lembaga perbankan periode 2002-2005” menyatakan CAR negatif signifikan terhadap kebangkrutan bank, sedangkan penelitian Santoso (1996) dalam Mulyaningrum (2008) menyatakan CAR positif signifikan. Sebaliknya Nasser dan Aryati dalam Almilia dan Herdiningtyas, (2005) menyatakan CAR tidak signifikan.

Suharman dalam Mulyaningrum (2008) tentang penelitiannya “Analisis Risiko Keuangan untuk Memprediksi Tingkat Kegagalan Usaha Bank”

menyatakan NPL negatif signfikan terhadap kebangkrutan bank. Santoso (1996) menyatakan NPL positif signifikan terhadap kebangkrutan bank. Namun pada penelitian Almilia dan Herdiningtyas (2005) NPL tidak berpengaruh signifikan.

Penelitian Altman (1968) dalam Mulyaningrum (2008) dengan menggunakan EBIT/TA menyatakan ROA positif signifikan terhadap kebangkrutan bank, sedangkan Santoso (1996) menyatakan ROA negatif signifikan. Namun dalam penelitian Mulyaningrum (2008) ROA tidak berpengaruh secara signifikan.

Santoso (1996) dalam penelitian nya yang berjudul ”The Determinants of Problem Banks in Indonesia (An Empirical Study)” menyatakan ROE negatif

Pada penelitian Almilia dan Herdiningtyas (2005) tentang “Analisis Rasio CAMEL terhadap prediksi kondisi bermasalah pada lembaga perbankan periode 2002-2005” dan Mulyaningrum (2008)“Pengaruh Rasio Keuangan Terhadap Kebangkrutan Bank di Indonesia” menyatakan rasio NIM tidak signifikan dalam

memprediksi kebangkrutan.

Penelitian yang dilakukan Aryati dan Balafif (2007) yang berjudul tentang “Analisis Faktor yang Mempengaruhi Tingkat Kesehatan Bank dengan Regresi

Logit” menyatakan rasio NPL mempunyai pengaruh yang signifikan terhadap

probabilitas sehat dan tidak sehat pada bank tersebut sedangkan rasio CAR, ROA, ROE, LDR dan NIM menunjukan hasil yang tidak signifikan atau tidak ada pengaruh probabilitas sehat dan tidak sehat.

Penelitian yang dilakukan oleh Almilia dan Herdiningtyas (2005) menghasilkan rasio BOPO positif signifikan, sedangkan Meyer dan Pifer dalam Mulyaningrum, (2008) menyatakan BOPO negatif signifikan. Namun pada penelitian Mulyaningrum (2008) BOPO tidak signifikan.

Penelitian Mulyaningrum (2008) tentang “Pengaruh Rasio Keuangan terhadap Kebangkrutan Bank di Indonesia” menghasilkan rasio LDR negatif

signifikan. Namun, pada penelitian Almilia dan Herdiningtyas (2005) hasil rasio LDR tidak signifikan.

oleh sektor perbankan di Indonesia dimana suatu bank dikatakan bermasalah jika mengalami net income negatif minimal selama 2 tahun berturut-turut atau bank yang telah mengalami masalah pada tahun 2007-2011. Perbedaan penelitian ini dengan penelitian sebelumnya terdapat pada periode penelitian, dimana pada penelitian sebelumnya periode yang diteliti selama 2 tahun periode 2000-2002 maka penelitian ini mencoba dengan periode yang lebih panjang 2007-2011 dan sampel yang digunakan adalah bank-bank yang terdaftar di dalam Direktori Bank Indonesia tahun 2007-2011. Sedangkan variabel independen yang digunakan dalam penelitian ini adalah rasio CAMEL yang terdiri dari CAR, NPL, ROA, ROE BOPO, LDR,dan NIM. Sehingga penelitian ini diberi judul “ANALISIS PENGARUH RASIO CAMEL TERHADAP TINGKAT KESEHATAN BANK PADA BANK UMUM SWASTA NASIONAL DI INDONESIA PERIODE 2007-2011”

B. Rumusan Masalah

Atas dasar pemikiran di atas maka dapat dirumuskan pertanyaan penelitian sebagai berikut :

C. Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengevaluasi variabel-variabel rasio CAR, NPL, ROA, ROE, BOPO, NIM, dan LDR yang berpengaruh terhadap tingkat kesehatan pada sektor perbankan. Secara rinci tujuannya adalah sebagai berikut :

Untuk menganalisis rasio CAR, NPL, ROA, ROE, BOPO, NIM, dan LDR dalam memprediksi tingkat kesehatan bank umum swasta di Indonesia.

D. Manfaat Penelitian

Manfaat yang dapat diperoleh dari penelitian ini adalah :

1. Bagi penulis, di harapkan dapat menambah wawasan penulis dan pengetahuan penulis secara khusus, dan pembaca secara umum, mengenai analisis kebangkrutan perbankan di Indonesia.

2. Bagi deposan, investor, kreditor, dan masyarakat luas dapat dijadikan acuan dalam mengevaluasi bank-bank umum yang beroperasi demi melindungi kepentingannya.

BAB II

TINJAUAN PUSATAKA

A.Pengertian Bank

Pengertian bank menurut UU RI nomor 10 tahun 1998 tanggal 10 november 1998 tentang perbankan adalah :

badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkanbya kepada masyarakat dalam bentuk kredit dan atau dalam bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Menurut Kasmir (2011:2) Bank secara sederhana diartikan sebagai lembaga keuangan yang kegiatan usahanya adalah menghimpun dana dari masyarakat dan menyalurkannya kembali dana tersebut ke masyarakat serta memberikan jasa-jasa bank lainnya.

B.Fungsi Bank

Bank umum sebagai lembaga intermediasi keuangan memberikan jasa-jasa keuangan baik kepada unit surplus maupun kepada unit defisit. Bank melaksanakan beberapa fungsi dasar. Menurut siamat (2004:88). Fungsi umum pokok bank umum diantaranya sebagai yaitu:

a. Menyediakan mekanisme dan alat pembayaran yang lebih efisien dalam kegiatan ekonomi.

b. Menciptakan uang.

C. Usaha Pokok Bank Umum

Bank adalah badan usaha di bidang keuangan yang menarik uang dari masyarakat dan menyalurkanya kembali ke masyarakat, terutama dengan memberikan kredit dan jasa-jasa dalam lalulintas pembayaran dan peredaran uang (Lembaga Perkembangan Perbankan Indonesia-LIPI) dalam Hasibuan (2009:4).

Bank pada dasarnya merupakan perantara antara Surplus Spending Unit (SSU) dengan Defisit Spending Unit (DSU), menurut Hasibuan (2009:5) usaha pokok bank didasarkan atas empat hal pokok, yaitu:

1. Denomination divisibility

Artinya bank menghimpun dana dari Ssu yang masing-masing nilainya relatif kecil, tetapi secara keseluruhan jumlahnya akan sangat besar. Dengan demikian, bank dapat memenuhi permintaan DSU yang membutuhkan dana tersebut dalam bentuk kredit.

2. Maturity flexibility

pinjam oleh DSU dari bank yang bersangkutan. Pembayaran kredit kepada DSU harus didasarkan atas yuridis dan ekonomis.

3. Liquidity transformation

Artinya dana yang disimpan oleh para penabung (SSU) kepada bank umumnya bersifat likuid. Karena itu, SSU dapat dengan mudah mencairkannya sesuai dengan bentuk tabungannya. Untuk menjaga likuiditas, bank diharuskan menjaga dan mengendalikan posisi likuiditas/giro wajib minimumnya. Girowajib minimum ini ditetapkan oleh Bank Indonesia dengan memperhitungkan jumlah uang beredar (JUB) agar seimbang dengan volume perdagangan (Rumus Irving Fisher, yaitu MV=PT). Dengan seimbangnya JUB, diharapkan nilai tukar relatif stabil.

4. Risk diversivication

Artinya bank dalam menyalurkan kredit kepada banyak pihak atau debitur dan sektor-sektor ekonomi yang beraneka macam, sehingga risiko yang dihadapi bank dengan menyebarkan kredit semakin kecil.

D.Jenis – Jenis Bank

1. Dilihat dari segi fungsinya

Dalam undang-undang pokok perbankan nomor 14 tahun 1967 (Kasmir, 2006:18) jenis perbankan menurut fungsinya terdiri dari :

a. Bank Umum

b. Bank Pembangunan c. Bank Tabungan d. Bank Pasar e. Bank Desa f. Lumbung Desa g. Bank Pegawai h. Dan bank lainnya

Setelah keluar UU Pokok Perbankan Nomor 7 Tahun 1992 dan ditegaskan lagi dengan keluarnya Undang-Undang RI. Nomor 10 Tahun 1998 (Kasmir, 2006:19) maka jenis perbankan berdasarkan fungsinya terdiri dari:

a. Bank umum merupakan bank yang melaksanakan kegiatan usaha secara konvesional dan atau berdasarkan prinsip syariah yang dalam kegiatanya memberikan jasa dalam lalu lintas pembayaranya.

2. Dilihat dari Segi Kepemilikannya

Dilihat dari segi kepemilikannya maksudnya adalah siapa saja yang memiliki bank tersebut. Kepemilikan ini dapat dilihat dari akte pendirian dan penguasaan saham yang di miliki bank bersangkutan (kasmir, 2006:27).

a. Bank milik Pemerintah

b. Bank milik pemerintah daerah c. Bank milik swasta nasional d. Bank milik asing

e. Bank milik campuran

3. Dilihat dari Segi Status

Pembagian jenis bank dari segi status merupakan pembagian berdasarkan kedudukan atau status bank tersebut. Kedudukan atau status bank tersebut. Kedudukan atau status ini menunjukkan ukuran kemampuan Bank dalam melayani masyarakat baik dari segi jumlah produk, modal maupun kualitas pelayanannya (Kasmir, 2006:29). Oleh karena itu untuk memperoleh status tersebut diperlukan penilaian-penilaian dengan kriteria tertentu. Jenis bank bila dilihat dari segi status biasanya khusus untuk bank umum.

a. Bank Devisa

Merupakan bank yang dapat melaksanakan transaksi ke luar negeri, atau yang berhubungan dengan mata uang asingsecara keseluruhan, misalnya transfer ke luar negeri, inkaso ke luar negeri, travellers cheque, pembukaan dan pembayaran Letter of Credit (L/C)

dan transaksi luar negeri lainnya. Persyaratan untukmenjadi bank devisa ini di tentukan oleh Bank Indonesia setelah memenuhi persyaratan yang ditetapkan.

b. Bank Non Devisa

Merupakan bank yang belum mempunyai izin untuk melaksanakan transaksi sebagai bank devisa, sehingga tidak dapat melaksanakan transaksi seperti hal nya bank devisa. Jadi bank non devisa merupakan kebalikan dari pada bank devisa dimana transaksi yang dilakukan masih dalam batas-batas suatu negara.

4. Dilihat dari Segi Cara Menentukan Harga

Jenis bank jika dilihat dari segi atau caranya dalam menentukan harga baik harga jual maupun harga beli terbagi dalam dua kelompok (Kasmir, 2006:30), yaitu:

a. Bank yang berdasarkan Prinsip Konvesional

Indonesia dibawa oleh kolonial Belanda (Barat). Dalam mencari keuntungan dan menentukan harga kepada para nasabahnya, bank yang berdasarkan prinsip konvesional menggunakan dua metode, yaitu:

1) Menetapkan bunga sebagai harga, baik untuk produk simpanan seperti giro, tabungan, maupun deposito. Demikian pada harga produk pinjaman/kredit juga ditentukan berdasarkan tingkat suku bungaharga tertentu. Penentuan harga ini dikenal dengan istilah spread bassed. Apabila suku pinjaman lebih tinggi dari bunga

pinjaman maka di kenal sebagai negative spread, hal ini terjadi di akhir tahun 1998 dan sepanjang tahun 1999.

2) Untuk jasa-jasa bank lainnya perbankan barat menggunakan berbagai biaya-biaya minimal atau presentase tertentu. Sistem pengenaan biaya ini dikenal dengan istilah fee based.

b. Bank berdasarkan Prinsip Syariah

pelaksanaan kegiatan bank prinsip syariah dasar hukumnya adalah

Alqur’an dan Hadist. Bank prinsip syariah mengharamkan penggunaan harga produknya dengan bunga tertentu. Bagi bank syariah bunga adalah riba.

E. Tingkat Kesehatan Bank

Untuk menilai kesehatan suatu bank dapat diukur dengan berbagai metode Penilaian kesehatan yang akan berpengaruh terhadap kemampuan bank dan loyalitas nasabah terhadap bank yang bersangkutan. Salah satu alat untuk mengukur kesehatan bank adalah dengan analisis CAMEL (Capital, Assets, Management, Earning, Liquidity) (Kasmir, 2002:43). Unsur-unsur penilaian dalam analisi camel adalah sebagai berikut:

1. Aspek permodalan (Capital)

Penilaian pertama didasarkan kepada permodalan yang dimliki oleh salah satu bank. Salah satu penilaian adalah dengan metode CAR (capital adequacy ratio) yang telah di tetapkan BI. Perbandingan CAR adalah rasio

2. Kuallitas aset (Assets)

Penilaian yang ke dua adalah mengukr kualitas aset bank. Dalam hal ini upaya yang dilakukan adalah untuk menilai jenis-jenis aset yang dimiliki oleh bank. Penilaian aset harus sesuai dengan peraturan oeleh Bank Indonesia dengan memperbandingkan antara aktiva produktif yang diklasifikasikan terhadap aktiva produktif. Kemudian rasio penyisihan penghapusan aktiva produktif terhadap aktifa produktif di klasifikasikan.

3. Manajemen (Management)

Penilaian ketiga didasarkan kepada kualitas manajemen bank. Untuk menilai kualitas manajemen dapat dilihat dari kualitas manusianya dalam mengelola bank. Kualitas manusia juga dilihat dari segi pendidikan serta pengalaman para karyawannya dalam menangani berbagai kasus yang terjadi. Dalam aspek ini yang dinilai adalah manajemen permodalan, manajemen kualitas aktiva, manajemen umum, manajemen rentabilitas, dan manajemen likuiditas.

4. Rentabilitas (Earning)

Penilaian didasarkan kepada rentabilitas suatu bank yang dilihat kemampuan suatu bank dalam menciptakan laba. Penilaian dalam unsur ini didasarkan kepada dua macam yaitu:

a. Rasio laba terhadap total aset (Return On Assets).

5. Likuiditas (Liquidity)

Yang ke lima adalah penilaian terhadap aspek likuiditas bank. Suatu bank dapat dikatakan likuid, apabila bank yang bersangkutan mampu membayar semua hutangnya terutama semua hutang-hutang jangka pendek. Dalam hal ini yang dimaksud dengan hutang-hutang jangka pendek yang ada di bank antara lain adalah simpanan masyarakat seperti simpanan tabungan, giro dan deposito. Dikatakan likuid jika pada saat ditagih bank mampu membayar. Kemudian bank juga harus dapat memenuhi semua permohonan kredit yang layak dibiayai. Penlaian dalam aspek ini meliputi:

a. Rasio kewajiban bersih Call Money terhadap aktiva lancar

b. Rasio kredit terhadap dana yang diterima oleh bank seperti KLBI, giro, tabungan, deposito dan lain-lain.

F. Kebangkrutan

Kebangkrutan (bankruptcy) biasanya diartikan sebagai kegagalan perusahaan dalam menjalankan operasi perusahaan untuk menghasilkan laba (Almilia dan Herdiningtyas, 2005). Menurut Santoso (1996) suatu bank dikatakan mengalami kegagalan usaha apabila memiliki salah satu atau keduanya dari kriteria berikut ini:

1. Berdasarkan Bantuan Pemerintah

2. Berdasarkan tingkat kesehatan,

bank tersebut termasuk ke dalam bank yang kurang sehat dan tidak sehat. Menurut Adnan dan Eha (dalam Endri, 2009) definisi kebangkrutan sebagai suatu kegagalan dibagi menjadi :

a. Kegagalan Ekonomi (Economic Distressed)

Kegagalan dalam ekonomi berarti bahwa perusahaan kehilangan uang atau pendapatan perusahaan tidak mampu menutupi biayanya sendiri, ini berarti tingkat labanya lebih kecil dari biaya modal atau nilai sekarang dari arus kas perusahaan lebih kecil dari kewajiban.

b. Kegagalan Keuangan (Financial Distressed)

Kegagalan keuangan bisa diartikan sebagai insolvensi yang membedakan antara dasar arus kas dan dasar saham. Insolvensi atas dasar arus kas ada dua bentuk, yaitu :

1) Insolvensi teknis

Insolvensi teknis terjadi apabila perusahaan tidak dapat memenuhi kewajiban pada saat jatuh tempo. Walaupun total aktiva melebihi total utangnya.

2) Insolvensi kebangkrutan

G.Laporan Keuangan

Setiap perusahaan, baik bank maupun non bank suatu-waktu (periode tertentu) akan melaporkan semua kegiatan keuanganya. Laporan keuangan ini bertujuan untuk memberikan informasi keuangan perusahaan, baik kepada pemilik, manajemen maupun pihak luar yang berkepentingan terhadap laporan tersebut.

Laporan keuangan juga memberikan informasi tentang hasil-hasil usaha yang diperoleh bank dalam suatu periode tertentu dan biaya-biaya atau beban yang dikeluarkan untuk memperoleh hasil tersebut.

Dalam praktiknya pembuatan laporan keuangan ditujukan untuk memenuhi kepentingan berbagai pihak, disamping pihak manajemen dan pemilik perusahaan itu sendiri. Begitu juga dengan laporan keuangan yang dikeluarkan oleh bank akan memberikan berbagai manfaat kepada berbagai pihak. Adapun pihak yang memiliki kepentingan terhadap laporan keuangan bank adalah sebagai berikut:

1. Pemegang saham

Bagi pemegang saham yang sekaligus merupakan pemilik bank, kepentingan terhadap laporan keuangan bank adalah untuk melihat kemajuan bank yang dipimpin oleh manajemen dalam suatu periode. 2. Pemerintah

Kemudian pemerintah juga berkepentingan terhadap kepatuhan bank dalam melaksanakan kebijaksanaan moneter yang telah ditetapkan.

3. Manajemen

Laporan keuangan bagi pihak manajemen adalah untuk menilai kriteria manajemen bank dalam mencapai target-target yang telah ditetapkan. 4. Karyawan

Bagi karyawan dengan adanya laporan keuangan juga untuk mengetahui kondisi keuangan bank yang sebenarnya. Dengan mengetahui ini mereka juga paham tentang kinerjanya.

5. Masyarakat Luas

Bagi masyarakat luas laporan keuangan bank merupakan suatu jaminan terhadap uang yang disimpan di bank.

H.Laporan Keuangan Perbankan

Dalam rangka peningkatan transparansi kondisi keuangan, berdasarkan Peraturan Bank Indonesia Nomor: 3/22/PBI/2001 tanggal 14 Desember 2001, bank wajib menyusun dan menyajikan laporan keuangan dengan bentuk dan cakupan yang terdiri dari :

1. Laporan Tahunan dan Laporan Keuangan Tahunan

laporan lengkap mengenai kinerja suatu bank dalam kurun waktu satu tahun.

2. Laporan Keuangan Publikasi Triwulan

3. Laporan Keuangan Publikasi Bulanan

laporan keuangan yang disusun berdasarkan Laporan Bulanan Bank Umum yang disampaikan bank kepada Bank Indonesia dan dipublikasikan setiap bulan.

4. Laporan Keuangan Konsolidasi Bank

merupakan bagian dari suatu kelompok usaha dan atau memiliki Anak Perusahaan, wajib menyusun laporan keuangan konsolidasi berdasarkan Pernyataan Standar Akuntansi Keuangan (PSAK) yang berlaku serta menyampaikan laporansebagaimana diatur dalam Peraturan Bank Indonesia.

Laporan keuangan bank harus disusun berdasarkan Standar Khusus Akuntansi Perbankan Indonesia (SKAPI) dan Prinsip Akuntansi Perbankan Indonesia (PAPI) yang ditetapkan oleh Ikatan Akuntan Indonesia (IAI).Menurut PSAK No.31 tentang Akuntansi Perbankan, laporan keuangan bankterdiri atas:

a. Neraca Bank

Neraca bank menyajikan aset dan kewajiban dalam neraca berdasarkan karakteristiknya dan disusun berdasarkan urutan likuiditasnya.

b. Laporan Laba Rugi

c. Laporan Arus Kas.

Laporan arus kas harus melaporkan arus kas selama periode tertentu dan diklasifikasikan menurut aktivitas operasi, investasi, dan pendanaan.

d. Laporan Perubahan Ekuitas.

Laporan perubahan ekuitas menyajikan peningkatan dan penurunan aset bersih atau kekayaan bank selama periode bersangkutan berdasarkan prinsip pengukuran tertentu yang dianut dan harus diungkapkan dalam laporan keuangan.

e. Catatan atas Laporan Keuangan.

Catatan atas laporan keuanganyang akan di buat harus disajikan secara sistematis

I. Manfaat Laporan Keuangan

Laporan keuangan beserta pengungkapannya dibuat perusahaan dengan tujuan memberikan informasi yang berguna untuk pengambilan keputusan-keputusan investasi dan pendanaan (Almilia dan Kristijadi, 2003:183). Hal ini sesuai dengan pernyataan dalam SFAC No. 1 bahwa laporan keuangan harus memberikan informasi:

1. untuk keputusan investasi dan kredit, 2. mengenai jumlah dan timing arus kas, 3. mengenai aktiva dan kewajiban, 4. mengenai kinerja perusahaan,

6. penjelas dan interpretif, serta 7. untuk menilai stewardship.

Informasi yang disediakan oleh laporan keuangan berupa informasi akuntansi. Belkaoui (dalam Wicaksana, 2011) mendefinisikan informasi akuntansi sebagai informasi kuantitatif tentang entitas ekonomi yang bermanfaat untuk pengambilan keputusan ekonomi dalam menetukan pilihan-pilihan di antara alternatif-alternatif tindakan. Informasi akuntansi yang dihasilkan oleh pihak manajemen perusahaan mempunyai beberapa karakteristik kualitatif yang harus dimiliki. Karakteristik tersebut dapat membedakan antara informasi yang bermanfaat dengan yang kurang bermanfaat. Dalam pemilihan metode akuntansi yang akan digunakan perusahaan, karakteristik tersebut haruslah menjadi salah satu dasar pertimbangan pemilihan metode akuntansi yang akan digunakan.

Menurut Statement of Financial Accounting (SFAC) No. 2 karakteristik

kualitatif dari informasi akuntansi adalah sebagai berikut :

a. Ketepatan waktu (timeliness), yaitu informasi yang siap digunakan para pemakai sebelum kehilangan makna dan kapasitas dalam pengambilan keputusan

b. Nilai prediktif (predictive value), yaitu informasi dapat membantu pemakai dalam membuat prediksi tentang hasil akhir dari kejadian yang lalu, sekarang dan masa depan.

c. Umpan balik (feedback value), yaitu kualitas informasi yang memungkinkan pemakai dapat mengkonfirmasikan ekspektasinya yang telah terjadi di masa lalu.

2. Reliable, maksudnya adalah kualitas informasi yang dijamin bebas dari kesalahan dan penyimpangan atau bias serta telah dinilai dan disajikan secara layak sesuai dengan tujuannya. Reliable mempunyai tiga krakteristik utama yaitu :

a. Dapat diperiksa (verifiability), yaitu consensus dalam pilihan pengukuran akuntansi yang dapat dinilai melalui kemampuannya untuk meyakinkan bahwa apakah informasi yang disajikan berdasarkan metode tertentu memberikan hasil yang sama apabila diverifikasi dengan metode yang sama oleh pihak independen.

c. Netralitas (neutrality), informasi akuntansi yang netral diperuntukkan bagi kebutuhan umum para pemakai dan terlepas dari anggapan mengenai kebutuhan tertentu dan keinginan tertentu para pemakai khusus informasi.

3. Daya banding (comparability), informasi akuntansi yang dapat dibandingkan menyajikan kesamaan dan perbedaan yang timbul dari kesamaan dasar dan perbedaan dasar dalam perusahaan dan transaksinya dan tidak semata-mata dari perbedaan perlakuan akuntansinya.

4. Konsistensi (consistency), yaitu keseragaman dalam penetapan kebijaksanaan dan prosedur akuntansi yang tidak berubah dari periode ke periode.

J. Analisis Rasio Keuangan

Untuk mengetahui kondisi keuangan suatu bank maka dapat dilihat laporan keuangan yang disajikan oleh suatu bank secara periodik. Laporan ini juga sekaligus menggambarkan kinerja bank selama periode tersebut (Kasmir, 2004).

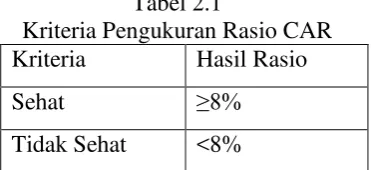

1. Capital Adequacy Rasio (CAR)

CAR merupakan salah satu indikator kesehatan permodalan bank. Penilaian permodalan merupakan penilaian terhadap kecukupan modal bank untuk menutupi eksposur risiko saat ini dan mengantisipasi eksposur risiko dimasa mendatang. CAR memperlihatkan seberapa besar jumlah seluruh aktiva bank yang mengandung resiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari modal sendiri disamping memperoleh dana-dana dari sumber-sumber diluar bank (Almilia dan Herdiningtyas, 2005).

Sesuai dengan Peraturan Bank Indonesia Nomor 6/10/PBI/2004 tentang Sistem Penilaian Tingkat Kesehatan Bank Umum, semakin tinggi nilai CAR menunjukkan semakin sehat bank tersebut. Santoso (1996) juga menyatakan bahwa semakin besar rasio ini, semakin kecil probabilitas suatu bank mengalami kebangkrutan. Pendapat ini didukung oleh Almilia dan Herdiningtyas (2005) yang menyatakan bahwa CAR berpengaruh negatif signifikan terhadap prediksi kondisi bermasalah pada sektor perbankan. Rasio ini dapat dirumuskan sebagai berikut (Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004) :

Tabel 2.1

Kriteria Pengukuran Rasio CAR Kriteria Hasil Rasio

Sehat ≥8%

Tidak Sehat <8% Sumber : Bank Indonesia, 2004

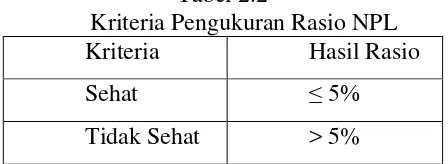

2. Non Performing Loans (NPL)

NPL merupakan salah satu indikator kesehatan kualitas aset bank. NPL yang digunakan adalah NPL neto yaitu NPL yang telah disesuaikan. Kuncoro (dalam Mulyaningrum, 2008) mengatakan penilaian kualitas aset merupakan penilaian terhadap kondisi aset Bank dan kecukupan manajemen risiko kredit. Kredit dalam hal ini adalah kredit bermasalah.. Kredit bermasalah digolongkan menjadi kredit dengan kualitas kurang lancar, diragukan dan macet (Almilia dan Herdiningtyas, 2005).

Santoso (dalam Mulyaningrum) mendefinisikan risiko kredit sebagai probabilitas dari kegagalan peminjam. BI menilai kualitas aset digunakan untuk membentuk sebuah proxy untuk kerugian disebabkan kegagalan peminjam, dengan menggunakan prosedur berikut:

2. Supervisor bank mengkalkulasikan sebuah proxy untuk kerugian pada masing-masing kategori pinjaman didasarkan pada sebuah peraturan yang telah disetujui.

3. Supervisor bank mengestimasi kualitas aset dengan menjumlah total dari proxy kerugian untuk peminjam seluruhnya dan hasil dibagi dengan total pinjaman.

Almilia dan Herdiningtyas (2005) menyatakan bahwa semakin buruk kualitas kredit bank yang menyebabkan jumlah kredit bermasalah semakin besar maka kemungkinan suatu bank dalam kondisi bermasalah semakin besar. Rasio ini dirumuskan sebagai berikut (Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004):

[image:50.595.218.442.523.605.2]

Adapun penilaian rasio NPL berdasarkan Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004 antara lain :

Tabel 2.2

Kriteria Pengukuran Rasio NPL Kriteria Hasil Rasio

Sehat ≤ 5%

Tidak Sehat > 5% Sumber : Bank Indonesia, 2004

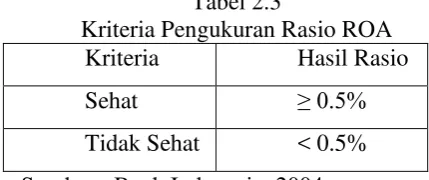

4. Return On Assets (ROA)

yang dihasilkan dari rata-rata total aset bank yang bersangkutan (Almilia dan Herdiningtyas, 2005).

Altman (1986) menyatakan bahwa rasio ROA berpengaruh signifikan terhadap kebangkrutan bank. Riyadi (dalam Mulyaningrum, 2008) menyatakan semakin besar ROA, semakin besar pula tingkat keuntungan yang dicapai bank sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil Rasio ini dirumuskan sebagai berikut (Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004) :

[image:51.595.211.426.437.527.2]

Adapun penilaian rasio ROA berdasarkan Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004 antara lain :

Tabel 2.3

Kriteria Pengukuran Rasio ROA Kriteria Hasil Rasio

Sehat ≥ 0.5%

Tidak Sehat < 0.5% Sumber : Bank Indonesia, 2004

5. Return On Equity (ROE)

dan Herdiningtyas, 2005). Rasio ini dirumuskan sebagai berikut (Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31Mei 2004) :

[image:52.595.215.436.269.361.2]

Adapun penilaian rasio ROE berdasarkan Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004 antara lain :

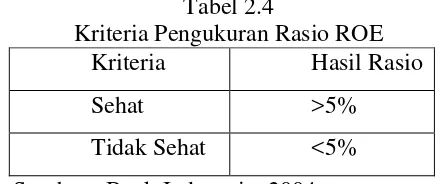

Tabel 2.4

Kriteria Pengukuran Rasio ROE Kriteria Hasil Rasio

Sehat >5%

Tidak Sehat <5% Sumber : Bank Indonesia, 2004

6. Net Interest Margin (NIM)

NIM merupakan perbandingan antara pendapatan bunga bersih terhadap rata-rata aktiva produktif. Pendapatan bunga bersih diperoleh dari pendapatan bunga dikurangi beban bunga. Aktiva produktif yang diperhitungkan adalah aktiva produktif yang menghasilkan bunga (interest bearing assets) (Prasnanugraha, 2007). Almilia dan Hardiningtyas (2005)

sebagai berikut (Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004) :

[image:53.595.185.407.278.361.2]

Adapun penilaian rasio NIM berdasarkan Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004 antara lain :

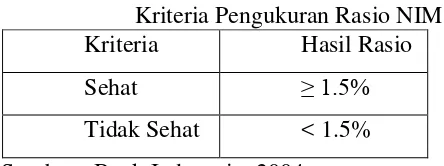

Tabel 2.5

Kriteria Pengukuran Rasio NIM Kriteria Hasil Rasio

Sehat ≥ 1.5%

Tidak Sehat < 1.5% Sumber : Bank Indonesia, 2004

7. Biaya Operasi Dibanding Dengan Pendapatan Operasi (BOPO)

Rasio yang sering disebut rasio efisiensi ini digunakan untuk mengukur kemampuan manajemen bank dalam mengendalikan biaya operasional terhadap pendapatan operasional (Almilia dan Herdiningtyas,2005). Biaya operasi merupakan biaya yang dikeluarkan oleh bank dalam rangka menjalankan aktivitas usaha utamanya seperti biaya bunga, biaya pemasaran, biaya tenaga kerja dan biaya operasi lainnya Sedangkan pendapatan operasi merupakan pendapatan utama bank yaitu pendapatan yang diperoleh dari penempatan dana dalam bentuk kredit dan pendapatan operasi lainnya (Prasnanugraha, 2007).

Rasio ini dirumuskan sebagai berikut (Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004) :

[image:54.595.210.453.272.361.2]

Adapun penilaian rasio BOPO berdasarkan Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004 antara lain :

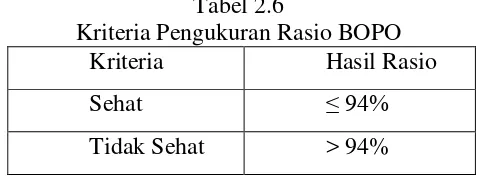

Tabel 2.6

Kriteria Pengukuran Rasio BOPO

Kriteria Hasil Rasio

Sehat ≤ 94%

Tidak Sehat > 94% Sumber : Bank Indonesia, 2004

8. Loans to Deposit Ratio (LDR)

Rasio ini digunakan untuk menilai likuiditas suatu bank yang dengan cara membagi jumlah kredit yang diberikan oleh bank terhadap dana pihak ketiga. Kredit yang diberikan tidak termasuk kredit kepada bank lain sedangkan untuk dana pihak ketiga adalah giro, tabungan, simpanan berjangka, sertifikat deposito (Almilia dan Herdiningtyas, 2005). Rasio ini dirumuskan sebagai berikut (SE BI No.6/23/DPNP tanggal 31 Mei 2004) :

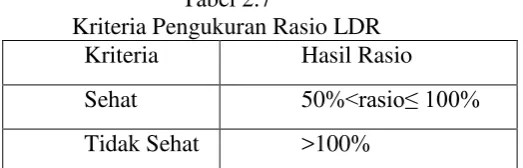

Tabel 2.7

Kriteria Pengukuran Rasio LDR Kriteria Hasil Rasio Sehat 50%<rasio≤ 100% Tidak Sehat >100%

Sumber : Bank Indonesia, 2004

K.Pengaruh Variabel Independent Terhadap Variabel Dependent 1. Pengaruh Rasio CAR Terhadap Tingkat Kesehatan Bank

Muljono (1999) dalam Mulyaningrum (2008) mendefinisikan modal sebagai sejumlah dana yang ditanamkan ke dalam suatu perusahaan oleh para pemiliknya untuk pembentukan suatu badan usaha dan dalam perkembangannya modal tersebut dapat susut karena kerugian ataupun berkembang karena keuntungan-keuntungan yang diperolehnya. Rasio keuangan untuk mengukur permodalan adalah Capital Adequancy Ratio (CAR).

Muljono (1999) menjelaskan bahwa modal bagi bank berfungsi antara lain:

a. Sebagai ukuran kemampuan bank tersebut untuk menyerap kerugian-kerugian yang tidak dapat dihindarkan.

b. Sebagai sumber dana yang diperlukan untuk membiayai kegiatan usahanya.

d. Dengan modal yang mencukupi memungkinkan bagi manajemen bank yang bersangkutan untuk bekerja dengan efisiensi yang tinggi.

Muljono (1999) menyatakan CAR juga digunakan untuk mengukur kemampuan permodalan yang ada untuk menutup kemungkinan kerugian di dalam kegiatan perkreditan dan perdagangan surat-surat berharga..

2. Pengaruh Rasio NIM Terhadap Tingkat Kesehatan Bank

Riyadi (2006) dalam Mulyaningrum (2008) menyatakan bahwa Net Interest Margin adalah perbandingan antara Interest Income dikurangi

Interest Expenses dibagi dengan Average Interest Earning Assets. Net Interest Margin (NIM) mengukur kemampuan earning asset / aktiva

produktif atas hasil pendapatanya (net interest income / NII). Earning asset terdiri dari surat-surat berharga, surat-surat berjangka, pinjaman, penyertaan dan aktiva valuta asing. Sawir dalam Suharman (2007) menyatakan semakin tinggi rasio, menunjukkan semakin rendah kemungkinan bank mengalami kebangkrutan.

3. Pengaruh Rasio BOPO Terhadap Tingkat Kesehatan Bank

karena lebih efisien dalam menggunakan sumber daya yang ada di perusahaan.

Menurut Berger, et al dalam Mulyaningrum (2008), bank yang dalam kegiatan usahanya tidak efisien akan mengakibatkan ketidak mampuan bersaing dalam mengerahkan dana masyarakat maupun dalam menyalurkan dana tersebut kepada masyarakat yang membutuhkan sebagai modal usaha. Dengan adanya efisiensi pada lembaga perbankan terutama efisiensi biaya maka akan diperoleh tingkat keuntungan optimal, penambahan jumlah dana yang disalurkan, biaya lebih kompetitif, peningkatan pelayanan kepada nasabah, keamanan dan kesehatan perbankan yang meningkat.

4. Pengaruh Rasio ROA Terhadap Tingkat Kesehatan Bank

Rasio yang biasa digunakan untuk mengukur dan membandingkan kinerja profitabilitas bank adalah Return on Assets (ROA). ROA menunjukkan kemampuan manajemen bank dalam menghasilkan income dari pengelolaan asset yang dimiliki.

tinggi ROA maka semakin rendah probabilitas bank mengalami kebangkrutan.

5. Pengaruh Rasio NPL Terhadap Tingkat Kesehatan Bank

Rasio ini menunjukkan bahwa kemampuan bank dalam mengelola kredit bermasalah yang diberikan oleh bank. Sehingga semakin tinggi rasio ini maka akan semakin buruk kualitas kredit bank yang menyebabkan jumlah kredit bermasalah semakin besar kemungkinan suatu bank dalam kondisi bermasalah semakin besar. (Almilia dan Herdiningtyas, 2005).

6. Pengaruh Rasio LDR Terhadap Tingkat Kesehatan Bank

Wood dan Porter dalam Mulyaningrum (2008) mendefinisikan likuiditas bank adalah kemampuan bank untuk membayar penarikan simpanan pada batas waktu yang merupakan kewajibannya dan permintaan kredit tanpa penundaan. Salah satu rasio keuangan untuk mengukur likuiditas adalah Loan to Deposit Ratio (LDR). Suatu bank dikatakan likuid apabila bank yang bersangkutan dapat memenuhi kewajiban utang-utangnya, dapat membayar kembali semua depositonya, serta dapat dapat memenuhi permintaan kredit yang diajukannya tanpa terjadi penangguhan. Oleh karena itu, Sawir (2005) menyatakan bank dikatakan likuid apabila:

b. Bank tersebut memiliki cash assets yang lebih kecil dari butir 1 di atas, tetapi yang bersangkutan juga mempunyai asset lainnya (khususnya surat-surat berharga) yang dapat di cairkan sewaktu- waktutanpa menuruni nilai pasarnya.

c. Bank tersebut mempunyai kemampuan untuk menciptakan cash assets baru melalui berbagai bentuk utang.

Menurut Santoso (1996) dalam Mulyaningrum (2008), LDR merupakan salah satu rasio keuangan yang dapat dipakai sebagai proxy untuk risiko likuiditas. Loan to Deposit Ratio menilai peranan simpanan bank dalam pinjaman keuangan. Sebuah rasio yang tinggi berarti proporsi dari pinjaman yang dibiayai oleh simpanan yang rendah. Dana lain tersedia untuk membiayai pinjaman, seperti call money, discount window borrowing dan other market borrowing (studi ini berasumsi bahwa tidak

ada modal yang dibayar penuh untuk pinjaman keuangan). Tingkat bunga pada dana lainnya ini bagaimanapun lebih tinggi dibandingkan tingkat bunga untuk simpanan dan khususnya untuk call money, tingkat suku bunga adalah volatile. Santoso (1996) mengatakan bahwa semakin tinggi LDR maka semakin tinggi probabilitas dari sebuah bank mengalami kebangkrutan.

7. Pengaruh Rasio ROE Terhadap Tingkat Kesehatan Bank

mengingat keuntungan yang memadai diperlukan untuk mempertahankan arus sumber modal bank.

Menurut Riyadi (2006) dalam Mulyaningrum (2008), Return on Equity adalah rasio profitabilitas yang menunjukkan perbandingan antara

laba (setelah pajak) dengan Modal (Modal Inti) bank, rasio ini menunjukkan tingkat % (persentase) yang dapat dihasilkan.

Santoso (1996) dalam mulyaningrum (2008) menyatakan Return on Equity (ROE) mengukur kemampuan bank untuk menghasilkan income dari ekuitas. Semakin tinggi ROE maka semakin rendah probabilitas bank mengalami kebangkrutan.

[image:60.595.57.546.488.747.2]L.Penelitian Sebelumnya

Tabel 2.8

Ringkasan Penelitian Terdahulu Lanjutan Tabel 2.8

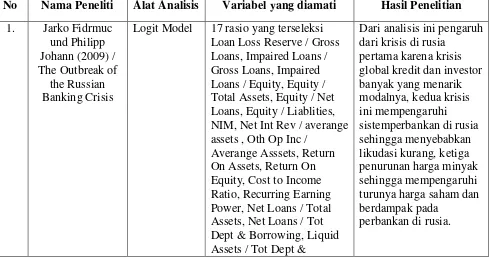

No Nama Peneliti Alat Analisis Variabel yang diamati Hasil Penelitian 1. Jarko Fidrmuc

und Philipp Johann (2009) / The Outbreak of

the Russian Banking Crisis

Logit Model 17 rasio yang terseleksi Loan Loss Reserve / Gross Loans, Impaired Loans / Gross Loans, Impaired Loans / Equity, Equity / Total Assets, Equity / Net Loans, Equity / Liablities, NIM, Net Int Rev / averange assets , Oth Op Inc /

Averange Asssets, Return On Assets, Return On Equity, Cost to Income Ratio, Recurring Earning Power, Net Loans / Total Assets, Net Loans / Tot Dept & Borrowing, Liquid Assets / Tot Dept &

Dari analisis ini pengaruh dari krisis di rusia

pertama karena krisis global kredit dan investor banyak yang menarik modalnya, kedua krisis ini mempengaruhi sistemperbankan di rusia sehingga menyebabkan likudasi kurang, ketiga penurunan harga minyak sehingga mempengaruhi turunya harga saham dan berdampak pada

Lanjutan Tabel 2.8

No Nama Peneliti Alat Analisis Variabel yang diamati Hasil Penelitian Borrowing.

2. Luciana Spica Almilia Dan Winny Herdiningtyas (2005) / Kondisi Bermasalah Pada Lembaga Perbankan Periode 2000-2002 Analisis Regresi Logistik

Rasio keuangan sesuai ketentuan Bank Indonesia meliputi CAR, ATTM, APB,NPL, PPAP terhadap Aktiva Produktif,

Pemenuhan PPAP, ROA, ROE, NIM, BOPO, LDR)

Dari rasio-rasio keuangan yang

digunakan hanya CAR dan BOPO saja yang Paling signifikan di dalam menentukan kondisi suatu bermasalah bank

3. Titik Aryati dan Shirin Balafif (2007) / analisis

faktor yang mempengaruhi tingkat kesehatan bank dengan regresi Logit Analisis Regresi Logistik

6 rasio yang di gunakan CAR, NPL ROA, ROE, LDR, NIM

Dari 6 rasio yang di gunakan hanya rasio NPL saja yang paling signifikan dalam menentukan sehat dan tidak sehat suatu bank

4. Analisis Pengaruh Rasio Keuangan Terhadap Prediksi

Kondisi Bermasalah Bank

Perkreditan Rakyat / Roberto

Christian Widiharto (2008)

Analisis Regresi Logistik

CAR, Aktiva produktif bermasalah, PPAP terhadap aktiva produktif, Profit Margin, ROA, BOPO, dan LDR terhadap prediksi kondisi bermasalah Bank Perkreditan Rakyat

Hasil penelitian

menunjukkan bahwa dua rasio keuangan CAMEL, Aktiva Produktif

bermasalah yang merupakan proksi aktor Asset dan ROA yang merupakan proksi faktor Earnings memiliki pengaruh signifikan terhadap kondisi bermasalah BPR 5. Pengaruh Rasio

Keuangan Terhadap Kebangkrutan Bank di Indonesia

Penni Mulyaningrum (2008) Analisis Regresi Logistik

pada 130 perusahaan perbankan di Indonesia, diantaranya menggunakan rasio keuangan CAR, LDR, NPL, BOPO, ROA, ROE dan NIM.

Lanjutan Tabel 2.8

No Nama Peneliti Alat Analisis Variabel yang diamati Hasil Penelitian 6. Analis rasio

keuangan camel pada bank umum swasta nasional di Indonesia periode 2004-2007 / Hesti Budiawati (2011) multivariate discriminant analysis

Menggunakan 12 rasio CAR, KP, APYD, APYDAP, NPA, PPAP, ROA, ROE, NIM, BOPO, FBI dan LDR.

Dari 12 rasio yang digunakan hanya 5 rasio saja yang signifikan mendeteksi tidak pailit yaitu PPAP, ROE NIM, BOPO dan LDR sisanya tidak signifikan. Dan yang paling dominan dalam memprediksi pailit atau tidak nya suatu bank adalah rasio NIM.

7 Manfaat Rasio Keuangan dalam Memprediksi Kepailitan Bank Nasional / Sumantri dan Teddy Jurnali Logit Regression

CAR, ATTM,APB, NPL, PPAPAP, PPAP, ROA, ROE, NIM, BOPO, dan LDR

Dari 11 rasio yang digunakan 5 rasio ATTM, PPAPAP, ROA, NIM, dan LDR memiliki hasil yang signifikan.

Sumber: Penelitian terdahulu

M. Kerangka Pemikiran

Gambar 2.1 Kerangka Berpikir

Bank Indonesia

InfoBank

Ordinal Logit Regression

Variabel Independen: - Capital Adequacy Ratio

- Non Performing Loan

- Return on Assets - Return on Equity

- Biaya Operasional/Pendapatan Operasional - Net Interest Margin

- Loan to Deposit Ratio

Kesimpulan Variabel Dependen :

-Peringkat Kesehatan Bank

Model Fit Likelihood

Goodnest of fit test

Pseudo R-square

N.Hipotesis Penelitian

Berdasarkan teori dan kerangka konseptual, maka hipotesis penelitian ini adalah :

H1 : Terdapat pengaruh positif CAR terhadap tingkat kesehatan bank.

H2 : Terdapat pengaruh negatif NPL terhadap tingkat kesehatan bank.

H3 : Terdapat pengaruh positif ROA terhadap tingkat kesehatan bank.

H4 : Terdapat pengaruh positif ROE terhadap tingkat kesehatan bank.

H5 : Terdapat pengaruh negatif BOPO terhadap tingkat kesehatan bank.

H6 : Terdapat pengaruh positif NIM terhadap tingkat kesehatan bank.

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Ruang lingkup dalam penelitian ini di lakukan adalah adalah bank umum nasional swasta di Indonesia yang menyajikan laporan keuangan per 31 Desember selama kurun waktu tahun 2007 sampai dengan tahun 2011 serta dilaporkan ke Bank Indonesia dan di publikasikan.

B. Populasi dan Penentuan Sampel 1. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas obyek atau subyek yang mempunyai kuantitas dan karakteristik tertentu yang diharapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2005:55) populasi dalam penelitian ini adalah bank - bank yang terdaftar di dalam Direktori Bank Indonesia selama periode 2007-2011.

2. Sampel

perusahaan yang terdaftar di Bank Indonesia periode 2007-2011. Kriteria pemilihan sampel yang akan diteliti sebagai berikut :

1. Bank Umum Swasta Nasional di Indonesia yang melaksanakan kegiatannya secara konvensional.

2. Bank Umum Swasta Nasional yang sudah berdiri dan terdaftar di direktori Bank Indonesia minimal sejak tahun 2006.

3. Laporan keuangan harus memiliki tahun buku yang berakhir tanggal 31 Desember, hal ini untuk menghindari adanya pengaruh waktu parsial dalam perhitungan proksi dari variabel independen maupun dependen. 4. Aktif mempublikasikan laporan keuangannya di direktori Bank Indonesia

pada periode 2007-2011.

5. Bank yang dijadikan sampel terbagi menjadi 2 kategori, yaitu: a. Bank tidak bermasalah, yaitu:

1) Bank – bank tersebut tidak mengalami kerugian dari tahun 2007 – 2011.

2) Bank – bank yang masih beroperasi sampai tanggal 31 desember 2011.

b. Bank bermasalah, yaitu:

1) Bank umum konvensional yang menderita kerugian minimal dua tahun berturut – turut selama periode 2007 – 2011.

3) Bank umum konvensional yang di merger dengan bank lain karena mengalami kesulitan keuangan pada periode 2007 – 2011 6. Berdasarkan tingkat kesehatan bank sehingga diperoleh jumlah sampel

[image:67.595.79.529.219.679.2]Bank umum swasta sebanyak 51 sampel. Tabel.3.1 Sampel bank

No Bank No Bank

1 PT. Bank Andara, 27 PT. Bank Bumi Arta

2 PT. Anglomas International Bank 28 PT. Bank Central Asia 3 PT. Bank Artos Indonesia 29 PT. Bank CIMB Niaga 4 PT. Bank Bisnis International 30 PT. Bank Danamon Indonesia 5 PT. Bank Dipo International 31 PT. Bank Ekonomi Raharja 6 PT. Bank Eksekutif Internasional 32 PT. Bank Ganesha

7 PT. Bank Fama International 33 PT. Bank Hana 8 PT. Bank Harda International 34

PT. Bank Himpunan Saudara 1906

9 PT. Bank Ina Perdana 35 PT. Bank ICBC BumiPutra 10 PT. Bank Jasa Jakarta 36 PT. Bank ICBC Indonesia 11 PT. Bank kesejahteraan Ekonomi 37 PT. Bank IFI

12 PT. Bank Liman International 38 PT. Bank Index Selindo

13 PT. Bank Mayora 39 PT. Bank International Indonesia 14 PT. Bank Mitra Niaga 40 PT. Bank Maspion Indonesia 15 PT. Bank Multi Arta Sentosa 41 PT. Bank Mayapada Internasional 16 PT. Prima Master Bank 42 PT. Bank Mega

17 PT. Bank Royal Indonesia 43 PT. Bank Mestika Dharma 18 PT. Bank Sahabat Putra Danarta 44 PT. Bank Metro Express

19 PT. Bank Sinar Harapan Bali 45 PT. Bank Nusantara Parahyangan 20

PT. Bank Tabungan Pensiunan

National 46 PT. Bank OCBC NISP

21 PT. Bank Victoria International 47 PT. PAN Indonesia Bank 22 PT. Bank Yudha Bakti 48 PT. Bank Permata

23 PT. Bank Agroniaga 49 PT. Bank QNB Kesawan 24 PT. Bank Antar Daerah 50 PT. Bank Sinarmas 25 PT. Bank Arta Graha Internasional 51 PT. Bank UOB Indonesia 26 PT. Bank Bukopin

C.Metode Pengumpulan Data 1. Data Sekunder

Data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder merupakan data yang diolah sebelumnya. Dalam proses pengumpulannya, data tersebut di peroleh dari Bank Indonesia dan majalah InfoBank. Data tersebut berupa rasio-rasio keuangan, yang berbentuk laporan keuangan masing-masing bank umum Swasta nasional yang telah di audit dan telah dipublikasikan ke masyarakat..

2. Penelitian Kepustakaan (Library Research)

Untuk dapat memperoleh landasan yang dan konsep yang kuat agar dapat memecahkan permasalahan yang ada, maka peneliti mengadakan penelitian kepustakaan dengan membaca literatur-literatur berupa jurnal, text book, buku-buku, dan lain-lainnya yang berhubungan dengan skripsi.

D. Metode Analisis Data

logistik tidak memerlukan asumsi normalitas pada datanya (Ghozali, 2011:333).

1. Analisis Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi variabel-variabel dalam penelitian. Statistik deskriptif yang digunakan dalam penelitian ini adalah nilai rata-rata (mean), maksimum, minimum, dan deviasi standar untuk menggambarkan variabel Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Return On Assets (ROA), Return On Equity (ROE), Biaya Operasional dan Pendapatan Operasional (BOPO),

Net Interest Margin (NIM), Loan to Deposit Ratio (LDR).

2. Pengujian Model Fitting Information

Langkah pertama adalah menilai overall fit data. Statistik yang digunakan untuk pengujian model fit adalah fungsi Likelihood. Likelihood L dari model adalah probabilitas bahwa model yang dihipotesiskan

3. Menilai kelayakan model Regresi (goodnest of fit test)

Kelayakan model regresi dinilai dengan menggunakan goodness of Fit Test menguji kesesuaian model antara hipotesis nol sebagai data hasil

prediksi model dengan data empiris (tidak ada perbedaan antara model dengan data sehingga model dikatakan fit). Apabila nilai goodness of fit tes > 0,05 (nilai signifikansi pearson dan deviance > 0,05) maka model yang terbentuk adalah fit atau layak digunakan.

4. Pseudo R-square

Pseudo R-square terdiri dari Cox dan Snell’s R Square, Nagelkerke

R Square, dan McFadden. Cox dan Snell’s R Square merupakan ukuran yang mencoba meniru ukuran R² pada multiple regression yang didasarkan pada teknik estimasi likelihood dengan nilai maksimum kurang dari 1 (satu) sehingga sulit diinterpretasikan. Nagelkerke R Square merupakan modifikasi dari Cox dan Snell’s untuk memastikan bahwa nilainya bervariasi dari nol (0) hingga satu (1). Sedangkan McFadden digunakan untuk melihat variabilitas variabel dependen yang dapat dijelaskan oleh variabel independen.

5. Uji Parallel Lines

Test of parallel lines digunakan untuk menguji asumsi bahwa

nilai signifikansi > 0,05 maka hasil menyatakan bahwa model link function logit adalah sesuai. Namun jika nilai signifikansi ≤ 0,05 maka pemilihan

link function tidak tepat.

6. Uji Hipotesis

Untuk menguji hipotesis dalam penelitian ini digunakan metode ordinal logit model. Model yang digunakan dalam persamaan ini adalah sebagai berikut:

TKS = a0+ β1 CAR + β2 NPL + β3 ROA + β4 ROE + β5BOPO + β6 NIM

+ β7 LDR +e

Keterangan:

TKS = peringkat kesehatan yang di keluarkan majalah InfoBank

a0 = Intercept

β1- β7 = Koefisien regresi

CAR = Capital Adequacy Ratio NPL = Non Performing Loan ROA = Return on Assets ROE = Return on Equity

BOPO = Biaya Operasional / Pendapatan Operasional NIM = Net Interest Margin