RAHMANTA

SOSIAL EKONOMI PERTANIAN

FAKULTAS PERTANIAN

UNIVERSITAS SUMATERA UTARA

MEDAN

APLIKASI EVIEWS DALAM EKONOMETRIKA

1. Membuat File Baru, Menyimpan dan Membuka File

Jalankan aplikasi Eviews melalui start program di windows dan pilih

Eviews. Dalam hitungan beberapa detik muncul tampilan awal Eviews, seperti

pada Gambar 1. Klik perintah menu File – New – Workfile secara berurutan,

sehingga akan tampil jendela workfile range seperti pada Gambar 2.

Gambar 3. Jendela workfile

Tampilan berikutnya setelah perintah Ok di klik adalah jendela workfile.

Pada posisi awal workfile, jalankan menu Quick – Empty Group (Edit Series)

yang ada di sebelah atas, maka secara langsung kita akan dibawa ke jendela

worksheet Group Series. Biarkan jendela ini tetap terbuka dan diperbesar untuk

Gambar 4. Gambar perintah quick

lanjutkan dengan klik menu Edit – Paste, otomatis data dan nama-nama variabel

yang di copy dari file excel akan langsung ditempel pada pada lembar kerja

Eviews.

Gambar 6. Cara memblok kolom pada jendela group workfile Arahkan kursor pada bar

Hasil akhir yang dapat dilihat dari perintah-perintah Copy Paste di atas

adalah seperti yang dicantumkan dalam Gambar 7. di bawah ini. Selanjutnya untuk

mengetahui apakah nama-nama variabel yang akan dioperasionalkan sudah

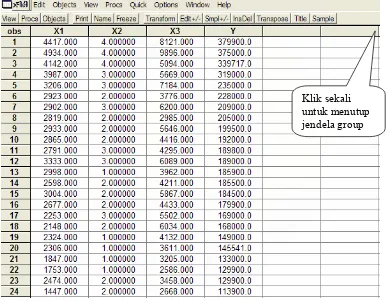

tercantum dengan benar sesuai keinginan kita, tutup saja jendela group tersebut

melalui cara klik sekali x, dilanjutkan klik kembali Yes pada jendela Delete

(jangan khawatir perintah ini bukan untuk menghapus data, tetapi untuk

menghilangkan jendelanya saja).

Gambar 7. Perintah untuk menutup jendela group

Sekarang pada tampilan jendela workfile sudah bisa kita lihat ada lima

nama variabel operasional yang tercantum ditambah dengan dua nama variabel

default Eviews (dibuat eviews sendiri) yaitu C dan resid, atau secara lengkap

seperti pada gambar dibawah ini.

Gambar 8. Jendela workfile setelah dilakukan pengisian data

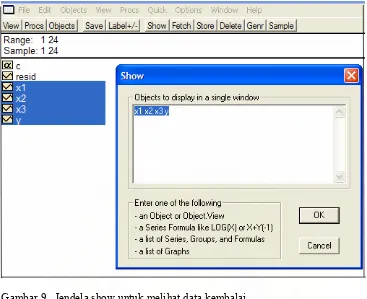

Apakah kita ingin melihat data-data itu kembali. Kalau memang ingin

melihat caranya mudah. Tekan tombol Ctrl dan tahan, arahkan kursor ke variabel

X1 dan klik sekali. Masih tetap menekan Ctrl kemudian gerakan kursor ke variabel

X2 klik sekali. Pindah sekarang ke variabel X3 klik sekali. Begitu seterusnya,

hingga semua variabel yang ingin ditampilkan datanya telah ditandai blok.

Sesudah tombol Ctrl dilepas, berikutnya arahkan kursor ke toolbar Show dan klik

sekali. Selanjutnya jendela konfirmasi show yang memuat nama-nama variabel

yang akan ditampilkan datanya, untuk itu kita klik sekali Ok. Lihat, di depan kita

saat ini sudah ada kembali lembar kerja Group Series yang menyajikan data-data

Gambar 9. Jendela show untuk melihat data kembalai

Sebelum kita menjalankan analisis data lebih lanjut, sebaiknya data-data itu

disimpan terlebih dahulu dengan perintah kerja File – Save as, dan tulis nama

filenya, misalkan MEP. Sebagai latihan, ada baiknya file yang sudah disimpan itu

ditutup menggunakan perintah File – Close. Nantinya akan kita buka kembali

Gambar 10. Perintah-perintah file di eviews

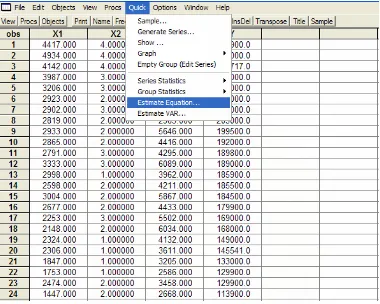

2. Analisa Regresi

Anggaplah sekarang kita akan membuat model regresi linier berganda

dengan bentuk persamaan :

Y = a0 + a1 X1 + a2 X2 + a3 X3

Menggunakan eviews akan dibangun persamaan di atas dengan cara sebagai

berikut. Sekarang kita buka file MEP, melalui perintah File – Open seandainya

file MEP telah kita tutup. Setelah file-nya terbuka, kita masuk ke menu regresi

dengan perintah Quick – Estimate Equation. Selanjtnya pada jendela Equation

Specification cantumkan nama-nama variabel yang akan diregresikan. Ditulis

terlebih dahulu nama variabel terikatnya atau dependen variabel (Y), selanjutnya

variabel-variabel bebas termasuk konstanta (C). Cara menulis persamaan

regresinya adalah :

Karena kita akan melakukan analisis regresi linier berganda maka pilih dalam

kotak Estimation Setting yaitu Method LS – Least Square (NLS and ARMA),

kemudian klik Ok.

Gambar 12. Perintah kerja penulisan variabel dependen dan variabel independen

Gambar 13. Jendela output regresi linear berganda

Ada baiknya output di atas kita copikan terlebih dahulu pada lembar kerja

melakukan copy dan paste diantara dua jendela. Blok semua output di atas dengan

cara menyorotinya menggunakan mouse. Kemudian pada posisi semua sudah kena

blok, klik menu Edit – Copy dan Ok. Pindah sekarang ke jendela MsWord, dan

tempatkan kursor di daerah yang akan ditempatkan output tersebut. Berikutnya

gunakan perintah paste di MsWord atau Ctrl-V.

Selain itu, output tersebut harus diberi nama, karena suatu saat kita perlu

mengeluarkannya kembali. Caranya, masih tetap berada di jendela output, klik

icon Name, kemudian cantumkan nama obyeknya yang baru pada kolom Name to

identity object atau lebih mudah menggunakan nama obyek yang sudah disiapkan

oleh Eviews (default) yaitu eq01. Sesudah diberi nama obyek, lanjutkan dengan

mengklik Ok. Suatu waktu bila kita ingin mengeluarkan output tersebut kembali

kita cukup hanya dengan klik obyek eq01 pada jendela worksheet eviews.

Gambar 14. Jendela pemberian nama output regresi

Agar tampilannya lebih informatif, kita bisa menyusun output tersebut

secara singkat, yaitu :

Y = -34668,50 + 74,92 X1 + 15629,21 X2 – 2,25 X3

SE (17958,87) (10,48) (8736,87) (4,73)

menandakan bahwa variasi dari perubahan nilai harga rumah (Y) mampu dijelaskan

secara serentak oleh variabel-variabel luas tanah (X1), jumlah kamar (X2) dan X3

(jarak atau jauhnya lokasi rumah dari pusat keramaian) sebesar 91,25%, sedangkan

sisanya sebesar 8,75% dijelaskan oleh faktor-faktor lain yang tidak masuk dalam

model.

Analisis selanjutnya, semua variabel yang ditempatkan dalam model, yakni

: Y (harga rumah), X1 (luas tanah), X2 (jumlah kamar), dan X3 (jarak atau jauhnya

lokasi rumah dari pusat keramaian) perlu diinterpretasi apakah sesuai dengan

kriteria ekonomi. Selanjutnya lakukan pengujian secara parsial untuk menentukan

signifikan atau tidak signifikan masing-masing koefisien regresi secara sendiri

terhadap variabel dependen (Y).

Dari ke-3 variabel bebas tersebut, ada dua variabel yang berpengaruh

signifikan terhadap variabel Y, yaitu X1 dan X2. Hal ini ditandai bahwa t-stat

untuk koefisien regresi masing-masing variabel bebas tampak lebih besar

dibandingkan t-tabel pada level 5% dan degree of fredom sebesar 20. Untuk

variabel X1 t-stat = 7,14 > t-tabel (0,05 ; 20) = 1,725. Kemudian variabel X2 t-stat

= 1,78 > t-tabel (0,05 ; 20) = 1,725. Sedangkan variabel X3 tidak berpengaruh

signifikan terhadap variabel Y. Hal ini ditandai bahwa t-stat untuk koefisien regresi

variabel bebas tampak lebih kecil dibandingkan t-tabel pada level 5% dan degree of

fredom sebesar 20. Untuk variabel X3 t-sat = 0,47 < t-tabel (0,05 ; 20) = 1,725.

Selanjutnya, pengujian secara serentak/bersama-sama, ada tidaknya

pengaruh yang signifikan secara bersama-sama, pengujian ini melibatkan ketiga

variabel (X1, X2 dan X3) terhadap variabel Y. Pengujian secara serentak

menggunakan distribusi F yaitu membandingkan antara F-stat dengan F-tabel.

3,10 maka dapat disimpulkan bahwa variabel X1, X2 dan X3 secara serentak

mempunyai pengaruh yang sangat signifikan terhadap perubahan variabel Y.

3. Uji Asumsi-asumsi Klasik Dalam Regresi

Secara teoritis telah diungkapkan bahwa salah satu metode pendugaan

parameter dalam model regresi linear adalah Ordinary Least Square (OLS).

Metode OLS digunakan berlandaskan pada sejumlah asumsi tertentu. Ada beberapa

asumsi yang harus dipenuhi, pada prinsipnya model regresi linear yang dibangun

sebaiknya tidak boleh menyimpang dari asumsi BLUE (Best, Linear, Unbiased dan

Estimator), dalam pengertian lain model yang dibuat harus lolos dari

penyimpangan asumsi adanya serial korelasi, normalitas, linearitas,

heteroskedastisitas dan multikolinearitas. Selanjutnya, kita akan melakukan uji

asumsi klasik tersebut.

3.1. Uji Serial Korelasi

Serial korelasi muncul karena observasi yang berurutan sepanjang waktu

berkaitan satu sama lain. Masalah serial korelasi timbul karena residual tidak

bebas dari suatu observasi ke observasi lainnya. Masalah ini sering ditemukan

apabila kita menggunakan data time series/runtut waktu. Hal ini disebabkan karena

error pada seorang individu cendrung akan mempengaruhi error pada individu yang

sama pada priode berikutnya. Sedangkan, pada data cross section, masalah serial

korelasi jarang terjadi karena error pada observasi yang berbeda berasal dari

individu yang berbeda.

Buka kembali lembaran output model regresi yang sudah kita beri nama

sebelumnya (lihat kembali Gambar 13, oleh karena itu sangat disarankan setiap

output equation diberi nama), dengan cara klik sekali = eq1 yang tertera di lembar

kerja Eviews. Sesudah output yang dimaksud keluar, klik View – Residual Test

Gambar 16. Output untuk uji serial korelasi

Untuk mendeteksi adanya serial korelasi dengan membandingkan nilai X2

hitung dengan X2 tabel, yaitu :

a. Jika nilai X2 hitung > X2 tabel, maka hipotesis yang menyatakan bahwa model

bebas dari masalah serial korelasi ditolak.

b. Jika nilai X2 hitung < X2 tabel, maka hipotesis yang menyatakan bahwa model

bebas dari masalah serial korelasi diterima.

Analisis Hasil Output, lihat nilai Obs* R squared (disebut juga X2 hitung) sebesar

0,5251 dan X2 tabel yang disesuaikan dengan jumlah lagnya (v) = 2 dan = 5%

Gambar 18. Output untuk uji normalitas

Untuk mendeteksi apakah residualnya berdistribusi normal atau tidak

dengan membandingkan nilai Jarque Bera (JB) dengan X2 tabel, yaitu :

a. Jika nilai JB > X2 tabel, maka residualnya berdistribusi tidak normal.

b. Jika nilai JB < X2 tabel, maka residualnya berdistribusi normal.

Analisis Hasil Output, bahwa nilai JB sebesar 3,447. Karena 3,447 < 5,99 maka

dapat disimpulkan bahwa residual berdistribusi normal.

3.3. Uji Linearitas

Pada posisi jendela output uji normalitas atau pada jendela output awal, klik

View – Stability Test dan Ramsey Reset Test, ketika muncul jendela reset yang

menanyakan jumlah fitted terms kita abaikan saja, lanjut dengan klik sekali Ok

Gambar 20. Output untuk uji linearitas

Untuk mendeteksi apakah model linear atau tidak dengan membandingkan

nilai F-statistic dengan F-tabel, yaitu :

a. Jika nilai F- statistic > F-tabel, maka hipotesis yang menyatakan bahwa

model linear adalah ditolak.

b. Jika nilai F- statistic < F-tabel, maka hipotesis yang menyatakan bahwa

model linear adalah diterima.

Analisis Hasil Output, bahwa nilai F-statistic sebesar 6,827 kemudian

dibandingkan dengan F-tabel (0,05, (2) (20)) sebesar 3,49. Berarti nilai F- statistic

(ketik : X1 C X2 X3)

X2 = b0 + b1 X1 + b2 X3 ... (3)

(ketik : X2 C X1 X3)

X3 = b0 + b1 X1 + b2 X2 ... (4)

(ketik : X3 C X1 X2)

Hasil estimasi regresi untuk persamaan kedua untuk X1:

Hasil estimasi regresi untuk persamaan ketiga untuk X2:

Gambar 22. Output untuk variabel X3

Untuk persamaan (1) nilai R2 adalah sebesar 0,9125 selanjutnya disebut R21

Untuk persamaan (2) nilai R2 adalah sebesar 0,6801 selanjutnya disebut R211

Untuk persamaan (3) nilai R2 adalah sebesar 0,6482 selanjutnya disebut R212

Untuk persamaan (4) nilai R2 adalah sebesar 0,6519 selanjutnya disebut R213

Ketentuan :

3.5. Uji Heteroskedastisitas

3.5.1. Uji White

Lakukan estimasi persamaan regresi berganda di atas, setelah itu klik View

– Residual test – White Heteroskedastisitas (no cross terms) dan lakukan juga

untuk yang cross terms.

Hasil output white heteroskedastisitas (no cross terms)

Gambar 23. Output untuk cross terms

Apabila nilai X2 hitung (nilia Obs* R squared) > nilai X2 tabel, misalnya

dengan derajat kepercayaan = 5%, baik untuk cross terms maupun no cross

terms maka dapat disimpulkan model di atas tidak lolos uji heteroskedastisitas.

Hasil analisis output, berdasarkan table output di atas, tampak bahwa nilai Obs* R

white cross terms adalah sebesar 5,112, dan nilai X2 tabel dengan derajat

kepercayaan = 5% adalah sebesar 7,81.

Karena nilai X2 hitung (nilai Obs* R squared) < nilai X2 tabel, naik untuk cross

terms maupun no cross terms maka dapat disimpulkan model di atas lolos uji

Laborotium Komputer Fakultas Ekonomi, Universitas Indonesia, Jakarta.

4. Sarwoko, 2005. Dasar-dasar Ekonometrika. Penerbit Andi, Yogyakarta.

5. Sunyoto, D. 2007. Analisis Regresi dan Korelasi Bivariat. Penerbit Amara Books, Yogyakarta.

6. Sumodiningrat, G. 1994. Pengantar Ekonometrika. Penerbit BPFE,

Yogyakarta.

7. Thomas, R.L. 1997. Modern Econometrics. Addison Wesley Longman Limited, England.