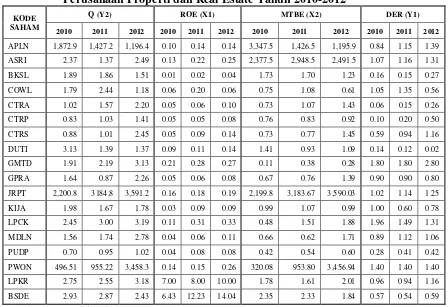

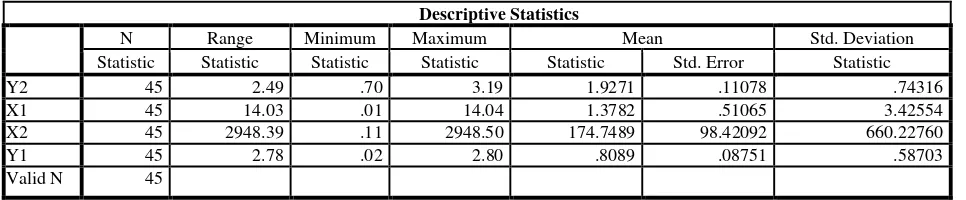

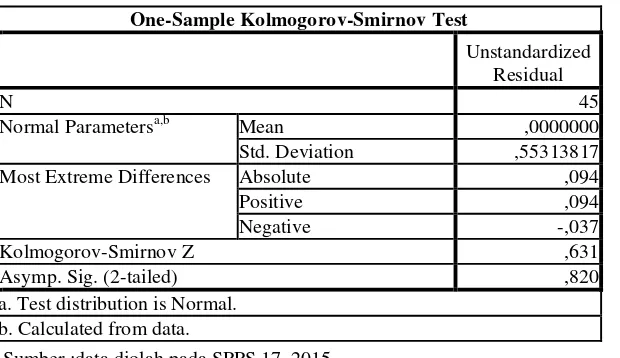

Pengaruh Profitability dan Growth Opportunity Terhadap Firm’s Value Dengan Capital Structure Sebagai Variabel Intervening Pada Perusahaan Properti dan Real Estate Yang Terdaftar Di Bursa Efek Indonesia Periode Tahun 2010-2012

Teks penuh

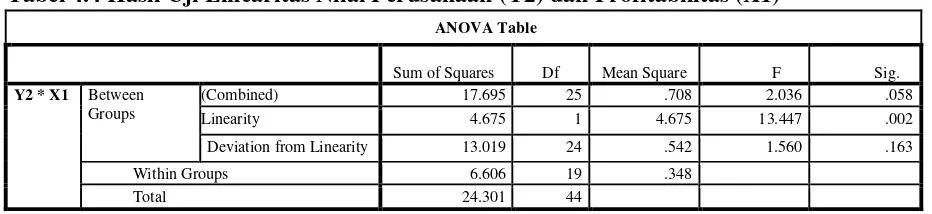

Gambar

Dokumen terkait

Penelitian ini bertujuan untuk mengetahui kondisi financial distress perusahaan properti dan real estate yang terdaftar di BEI (Bursa Efek Indonesia) tahun 2012-2015 dengan

Judul Penelitian: PENGARUH PROFITABILITAS TERHADAP EARNINGS PER SHARE DENGAN LEVERAGE SEBAGAI VARIABEL MODERATING PADA PERUSAHAAN PROPERTI DAN REAL ESTATE YANG TERDAFTAR DI

RASIO KEUANGAN DAN UKURAN PERUSAHAAN TERHADAP HARGA SAHAM PADA PERUSAHAAN PROPERTI DAN REAL ESTATE YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2010-2012 ” adalah benar

Apakah total assets turnover berpengaruh langsung terhadap debt to equity ratio pada perusahaan properti dan real estate yang terdaftar di Bursa Efek Indonesia

Untuk mengetahui besarnya pengaruh profitabilitas secara parsial terhadap harga saham pada perusahaan properti dan real estate yang terdaftar di Bursa Efek Indonesia

1) Retun On Assets (ROA) tidak berpengaruh terhadap Return Saham pada Perusahaan Sektor Properti dan Real Estate yang terdaftar di Bursa Efek Indonesia

PENGARUH PERTUMBUHAN PENJUALAN, LIKUIDITAS, STRUKTUR ASET, DAN KEBIJAKAN DIVIDEN TERHADAP STRUKTUR MODAL.. PADA PERUSAHAAN PROPERTI DAN REAL ESTATE YANG TERDAFTAR DI BURSA

Hal yang dilakukan dalam menganalisis pengaruh DER dan NPM terhadap nilai perusahaan pada perusahaan properti dan real estate yang terdaftar di Bursa Efek Indonesia BEI, peneliti juga