SKRIPSI

PENGARUH BOARD COMPOSITION, MANAGEMENT OWNERSHIP DAN BANK SIZE TERHADAP PROFITABILITAS BANK PADA

PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2011-2014

OLEH

YOLANDA Y ZEBUA 110503273

PROGRAM STUDI STRATA-1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Dengan ini saya menyatakan skripsi yang berjudul: “Pengaruh Board Composition, Management Ownership dan Bank Size Terhadap Profitabilitaas Bank Pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Tahun 2011-2014” adalah benar hasil karya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi Program Studi S-1 Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 22 Juli 2015 Yang membuat pernyataan

ABSTRAK

PENGARUH BOARD COMPOSITION, MANAGEMENT OWNERSHIP DAN BANK SIZE TERHADAP PROFITABILITAS BANK PADA

PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2011-2014

Tujuan penelitian ini adalah untuk menganalisis dan mengetahui pengaruh board composition, management ownership dan bank size terhadap profitabilitas pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun penelitian 2011-2014.

Berdasarkan karakteristik masalah yang diteliti, penelitian yang dilakukan merupakan penelitian kausatif (causative), yaitu penelitian yang bertujuan untuk menganalisis bagaimana suatu variabel mempengaruhi variabel lainnya. Adapun variabel independen yang digunakan dalam penelitian ini adalah dewan komisaris, dewan komisaris independen, dan management ownership dan bank size. Sedangkan variabel dependen yang digunakan adalah profitabilitas yang diwakilkan oleh Return On Asset (ROA). Sampel penelitian yang digunakan sebanyak 29 perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2011-2014, dimana metode yang digunakan adalah metode purposive sampling yaitu penetapan sampel dengan menggunakan kriteria tertentu. Model analisis yang digunakan adalah regresi linear berganda.

Hasil penelitian menunjukkan bahwa secara parsial dewan komisaris, dewan komisaris independen dan management ownership tidak berpengaruh signifikan terhadap profitabilitas bank pada perusahaan perbankan, sedangkan secara parsial bank size berpengaruh signifikan terhadap profitabilitas bank pada perusahaan perbankan. Secara simultan, dewan komisaris, dewan komisaris independen, management ownership dan bank size berpengaruh signifikan terhadap profitabilitas bank pada perusahaan perbankan.

ABSTRACT

THE EFFECT OF BOARD COMPOSITION, MANAGEMENT OWNERSHIP AND BANK SIZE ON BANK PROFITABILITY ON BANKING

COMPANIES LISTED IN INDONESIAN STOCK EXCHANGE (IDX) IN 2011-2014

This research aims to analyze and determine the effect of board composition consists of board of commissioners and board of independent commissioners, management ownership, and bank size on bank profitability on banking companies listed in Indonesian Stock Exchange (IDX) during the period of study 2011-2014.

Based on the characteristics of the problem, the research conducted causative research, the research aims to analyze how a variable effects the other variables. The independent variables that used in this study are board of commissioners, board of independent commissioners, management ownership and bank size. While the dependent variable used is bank profitability which is represented by Return On Asset (ROA). Twenty nine banking companies listed in Indonesian Stock Exchange (IDX) in 2011-2014 are used as the sample of this research. The method of the research is purposive sampling which devine as a sample of taking method which take an object by certain criteria. Analysis model that used is multiple linear regression.

The results showed that partially the board of commissioners, board of independent commissioners and management ownership are not influential toward the bank profitability at banking companies, while bank size is influential toward the bank profitability at banking companies. Simultaneously, the results showed that the variables of board of commissioners, board of independent commissioners, management ownership and bank size are influential toward the bank profitability at banking companies.

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Tuhan yang Maha Esa yang telah memberikan berkat dan karunia-Nya yang begitu besar sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Skripsi ini berjudul “Pengaruh Board Composition, Management Ownership dan Bank Size Terhadap Profitabilitaas Bank Pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Tahun 2011-2014”, disusun dalam rangka memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Departemen Akuntansi Universitas Sumatera Utara.

Selama proses penyusunan skripsi ini, penulis banyak memperoleh bimbingan, semangat, nasehat, dan bantuan lain baik secara moril maupun materil dari berbagai pihak. Pada kesempatan ini penulis ingin menyampaikan ucapan terima kasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac., CA., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, M.A.F.I.S., Ak., selaku Ketua Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan Bapak Drs. Hotmal Jafar, M.M., Ak., selaku sekretaris Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Drs. Firman Syarif, M.Si., Ak., selaku Dosen Pembimbing yang telah banyak meluangkan waktu dalam memberikan bimbingan dan pengarahan kepada penulis untuk menyelesaikan skripsi ini.

5. Ibu Dr. Rina br Bukit M.Si, Ak. dan Bapak Drs. Rustam, M.Si, Ak, CA., selaku Dosen Penguji dan Dosen Pembanding, yang telah memberikan saran dan arahan bagi penulis untuk menyelesaikan skripsi ini.

6. Kedua orangtua penulis yang terkasih, Alm Ayahanda Adrian Arly Zebua dan Ibunda Junita Angkola, abang dan adik penulis, Joni Jupesta dan Sunny L.H. Ruth. Terima kasih atas segala curahan kasih saying melalui perhatian, doa, dan dukungan yang selama ini telah diberikan, motivasi utama penulis untuk terus berprestasi dan berusaha menjadi yang terbaik.

7. Saudara penulis yang terkasih, Nellyandries Rozalia Zebua dan Rekalia Charlotta Zebua yang senantiasa memberikan semangat dan selalu mendukung penulis untuk terus memberikan yang terbaik.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena keterbatasan kemampuan penulis, sehingga penulis mengharapkan saran dan kritik yang membangun untuk perbaikan penulisan karya ilmiah kedepan.

Akhir kata, penulis berharap semoga skripsi ini dapat bermanfaat bagi pembaca dan peneliti lainnya untuk menambah pengetahuan dan bahan masukan, khususnya Mahasiswa Fakultas Ekonomi dan Bisnis Departemen Akuntansi Universitas Sumatera Utara.

Medan, 22 Juli 2015 Penulis,

DAFTAR ISI

1.3 Tujuan Penelitian ... 8

1.4 Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA 2.1 Bank ... 11

2.1.1 Pengertian Bank ... 11

2.1.2 Asas, Tujuan dan Fungsi Bank ... 12

2.1.3 Jenis Bank ... 13

2.1.4 Kinerja Bank ... 16

2.2 Board Composition ... 20

2.2.1 Dewan Komisaris ... 21

2.2.2 Dewan Komisaris Independen ... 25

2.3 Management Ownership ... 30

2.4 Bank Size ... 32

2.5 Peneliti Terdahulu ... 34

2.6 Kerangka Konseptual ... 37

2.7 Pengembangan Hipotesis ... 39

2.7.1 Hubungan antara Dewan Komisaris dengan Profitabilitas Bank ... 39

2.7.2 Hubungan antara Dewan Komisaris Independen dengan Profitabilitas Bank ... 40

2.7.3 Hubungan antara Management Ownership dengan Profitabilitas Bank ... 41

2.7.4 Hubungan antara Bank Size dengan Profitabilitas Bank ... 42

BAB III METODE PENELITIAN

3.1 Jenis Penelitian ... 44

3.2 Populasi dan Sampel Penelitian ... 44

3.3 Jenis dan Sumber Data ... 47

3.4 Variabel Penelitian dan Defenisi Operasional ... 48

3.4.1 Variabel Terikat (Dependent Variable) ... 48

3.4.2 Variabel Bebas (Independent Variable) ... 49

3.5 Metode Pengumpulan Data ... 52

3.6 Teknik Analisis ... 52

3.6.1 Statistik Deskriptif ... 52

3.6.2 Analisis Regresi Berganda ... 53

3.6.3 Uji Asumsi Klasik ... 54

3.6.4 Pengujian Hipotesis ... 57

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum... 59

4.2 Hasil Penelitian ... 60

4.2.1 Analisis Statistik Deskriptif ... 60

4.2.2 Uji Asumsi Klasik ... 62

4.2.2.1 Uji Normalitas ... 62

4.2.2.2 Uji Multikolinearitas... 64

4.2.2.3 Uji Autokorelasi ... 65

4.2.2.4 Uji Heteroskedastisitas ... 67

4.2.3 Pengujian Hipotesis ... 68

4.2.3.1 Analisis Koefisien Determinasi ... 68

4.2.3.2 Uji Signifikansi Koefisien Regeresi Secara Menyeluruh (Uji F) ... 69

4.2.3.3 Analisis Regresi Linear Berganda dan Uji Signifikansi Koefisien Regresi Parsial Secara Individu (Uji t) ... 70

4.3 Pembahasan Hasil Penelitian ... 73

4.3.1 Pengujian Pengaruh Dewan Komisaris terhadap Profitabilitas Bank ... 73

4.3.2 Pengujian Pengaruh Dewan Komisaris Indepeden terhadap Profitabilitas Bank ... 73

4.3.3 Pengujian Pengaruh Management Ownership terhadap Profitabilitas Bank ... 74

4.3.4 Pengujian Pengaruh Bank Size terhadap Profitabilitas Bank ... 74

4.3.5 Pengujian Pengaruh Dewan Komisaris, Dewan Komisaris Independen, Management Ownership dan Bank Size terhadap Profitabilitas Bank ... 75

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 76

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Tingkat Return On Asset (ROA) ... 20

2.2 Ringkasan Peneliti Terdahulu ... 35

3.1 Daftar Populasi dan Proses Pemilihan Sampel Penelitian ... 45

3.2 Daftar Sampel Penelitian ... 46

3.3 Defenisi Operasional Variabel ... 51

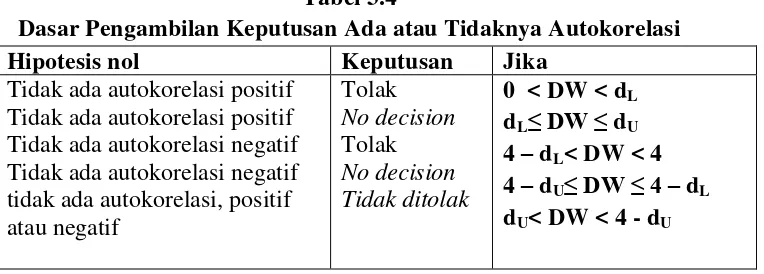

3.4 Dasar Pengambilan Keputusan Ada atau Tidaknya Autokorelasi ... 56

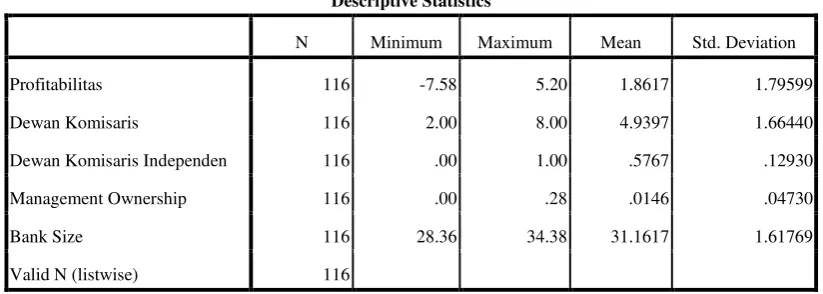

4.1 Statistik Deskriptif dari Variabel Profitabilitas, Dewan Komisaris, Dewan Komisaris Independen, Management Ownership dan Bank Size ... 60

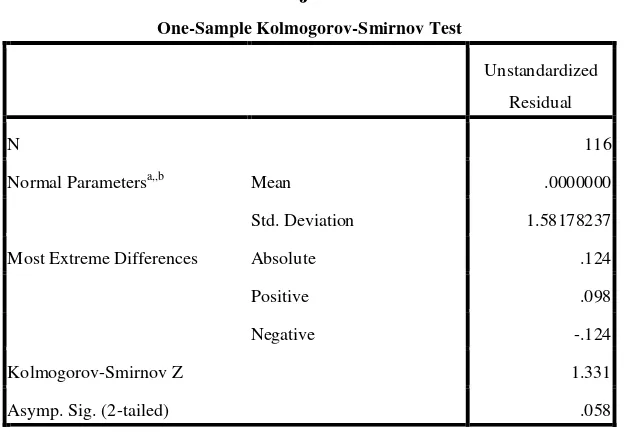

4.2 Uji Normalitas ... 62

4.3 Uji Multikolinearitas... 65

4.4 Uji Non Autokorelasi... 66

4.5 Koefisien Determinasi ... 68

4.6 Uji Signifikasi Simultan (Uji F) ... 70

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 38

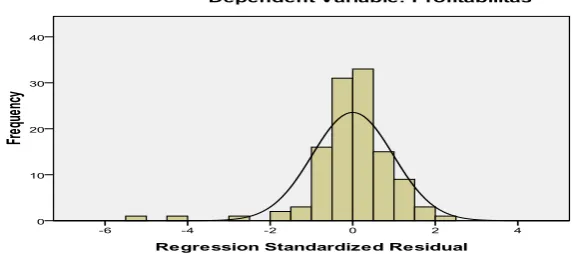

4.1 Histogram Untuk Pengujian Normalitas... 63

4.2 Normalitas dengan Normal Probability Plot ... 64

4.3 Uji Heteroskedastisitas ... 67

4.4 Menentukan Nilai F Tabel dengan Microsoft Excel ... 69

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Daftar Populasi Perusahaan Perbankan yang

Terdaftar di BEI ... 82

2 Daftar Sampel Penelitian yang Terdaftar di BEI ... 83

2 Tabel Hasil Perhitungan Dewan Komisaris ... 84

3 Tabel Hasil Perhitungan Dewan Komisaris Independen ... 85

4 Tabel Hasil Perhitungan Management Ownership ... 87

5 Tabel Hasil Perhitungan Bank Size ... 88

6 Tabel Hasil Perhitungan Profitabilitas Bank (ROA) ... 89

ABSTRAK

PENGARUH BOARD COMPOSITION, MANAGEMENT OWNERSHIP DAN BANK SIZE TERHADAP PROFITABILITAS BANK PADA

PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2011-2014

Tujuan penelitian ini adalah untuk menganalisis dan mengetahui pengaruh board composition, management ownership dan bank size terhadap profitabilitas pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun penelitian 2011-2014.

Berdasarkan karakteristik masalah yang diteliti, penelitian yang dilakukan merupakan penelitian kausatif (causative), yaitu penelitian yang bertujuan untuk menganalisis bagaimana suatu variabel mempengaruhi variabel lainnya. Adapun variabel independen yang digunakan dalam penelitian ini adalah dewan komisaris, dewan komisaris independen, dan management ownership dan bank size. Sedangkan variabel dependen yang digunakan adalah profitabilitas yang diwakilkan oleh Return On Asset (ROA). Sampel penelitian yang digunakan sebanyak 29 perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2011-2014, dimana metode yang digunakan adalah metode purposive sampling yaitu penetapan sampel dengan menggunakan kriteria tertentu. Model analisis yang digunakan adalah regresi linear berganda.

Hasil penelitian menunjukkan bahwa secara parsial dewan komisaris, dewan komisaris independen dan management ownership tidak berpengaruh signifikan terhadap profitabilitas bank pada perusahaan perbankan, sedangkan secara parsial bank size berpengaruh signifikan terhadap profitabilitas bank pada perusahaan perbankan. Secara simultan, dewan komisaris, dewan komisaris independen, management ownership dan bank size berpengaruh signifikan terhadap profitabilitas bank pada perusahaan perbankan.

ABSTRACT

THE EFFECT OF BOARD COMPOSITION, MANAGEMENT OWNERSHIP AND BANK SIZE ON BANK PROFITABILITY ON BANKING

COMPANIES LISTED IN INDONESIAN STOCK EXCHANGE (IDX) IN 2011-2014

This research aims to analyze and determine the effect of board composition consists of board of commissioners and board of independent commissioners, management ownership, and bank size on bank profitability on banking companies listed in Indonesian Stock Exchange (IDX) during the period of study 2011-2014.

Based on the characteristics of the problem, the research conducted causative research, the research aims to analyze how a variable effects the other variables. The independent variables that used in this study are board of commissioners, board of independent commissioners, management ownership and bank size. While the dependent variable used is bank profitability which is represented by Return On Asset (ROA). Twenty nine banking companies listed in Indonesian Stock Exchange (IDX) in 2011-2014 are used as the sample of this research. The method of the research is purposive sampling which devine as a sample of taking method which take an object by certain criteria. Analysis model that used is multiple linear regression.

The results showed that partially the board of commissioners, board of independent commissioners and management ownership are not influential toward the bank profitability at banking companies, while bank size is influential toward the bank profitability at banking companies. Simultaneously, the results showed that the variables of board of commissioners, board of independent commissioners, management ownership and bank size are influential toward the bank profitability at banking companies.

BAB I

PENDAHULUAN

1.1Latar Belakang

Bank merupakan suatu perusahaan yang menyediakan jasa keuangan bagi seluruh lapisan masyarakat. Bank berfungsi sebagai perantara keuangan, maka dalam hal ini faktor “kepercayaan“ dari masyarakat merupakan faktor utama dalam menjalankan bisnis perbankan (Kasmir,2000). Namun, industri perbankan merupakan industri yang syarat dengan risiko, terutama karena melibatkan pengelolaan uang masyarakat dan diputar dalam berbagai bentuk investasi, seperti pemberian kredit, pembelian surat-surat berhaga dan penanaman dana lainya (Ghozali, 2007).

Perbankan merupakan salah satu sektor ekonomi yang sangat penting peranannya dalam pembangunan ekonomi Indonesia terutama dalam mengadapi era pasar bebas dan globalisasi, baik sebagai perantara antara ektor defisit dan sektor surplus maupun sebagai agent of development yang dalam hal ini masih dibebankan pada bank-bank pemerintah (Dedy, 2003:3).

Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak (Undang-Undang Repulik Indonesia No. 10 Tahun 1998 tentang Perbankan).

mempunyai tujuan untuk dapat membantu manajemen bank, apakah telah dikelola dengan prinsip kehati-hatian dan sistem perbankan yang sehat, serta sesuai dengan Peraturan Bank Indonesia.

Kesehatan suatu bank merupakan kepentingan semua pihak terkait, baik pemilik dan pengelola bank, masyarakat pengguna jasa bank maupun Bank Indonesia selaku pembina dan pengawas bank. Penilaian kesehatan bank dilakukan dengan data keuangan yang berpengaruh terhadap kondisi dan perkembangan suatu bank yang meliputi faktor permodalan, kualitas aktiva produktif, manajemen, profitabilitas dan likuiditas. Masyarakat sebagai pemilik dana yang diinvestasikan kepada bank dalam bentuk rekening giro, tabungan, deposito, dan berbagai jenis simpanan lainnya, menginginkan hasil yang cukup memadai dan dana miliknya aman.

Penelitian ini merujuk kepada penelitian yang dilakukan oleh Salloum

(2014) tentang tentang hubungan antara komite audit dan financial distress

pada Institusi Keuangan Libanon. Hasilnya adalah financial distress bank

memiliki hubungan negatif terhadap karakteristik audit komite. Untuk

penelitian di masa yang akan datang, di dalam penelitiannya Salloum (2014)

dan rekan-rekannya menginginkan agar penelitian selanjutnya fokus kepada

pengaruh board composition, CEO Duality, management ownership dan bank

size terhadap bank performance.

Sehubungan dengan kinerja bank, board composition atau komposisi dewan dan kepemilikan manajemen juga memiliki peranan penting dalam menentukan apakah kinerja bank dapat dikategorikan baik atau tidak.

Dewan merupakan pusat pengendalian dalam perusahaan. Dewan memegang peranan yang sangat signifikan bahkan peran yang utama dalam menentukan strategi perusahaan. Selain itu, dewan juga merupakan pernanggung jawab utama dalam tingkat kesehatan dan keberhasilan jangka panjang sehingga dewan sangat berpengaruh terhadap kinerja perusahaan (Wardhani, 2006:3). Mekanisme tata kelola perusahaan yang baik adalah dapat memberikan inisiatif pada komisaris dan manajemen untuk meraih tujuan perusahaan berdasarkan kepentingan perusahaan dan seluruh pemegang saham sehingga diperlukan adanya suatu pengawasan yang efektif dalam perusahaan (Parulian, 2007:264).

Komposisi Dewan atau board composition mengacu pada jumlah dan

jenis komisaris di dalam suatu perusahaan yang biasanya disebut sebagai

inside-outside commisioners. Insiders atau orang dalam adalah anggota tetap

dari tim manajemen puncak dan juga merupakan karyawan atau pegawai dari

perusahaan bersangkutan. Sementara outsiders atau orang luar merupakan

anggota independen yang tidak memiliki hubungan seperti itu. Outsiders yang

biasanya disebut komisaris independen. Komisaris independen ini biasanya

direkrut terutama karena keahlian mereka, nama, pengakuan dan keterampilan

Dewan komisaris memegang peranan penting dalam perusahaan,

terutama dalam pelaksanaan good corporate governance. Mengingat

manajemen memiliki tanggung jawab untuk meningkatkan efisiensi dan daya

saing perusahaan, sementara dewan komisaris bertanggung jawab untuk

mengawasi manajemen, maka dewan komisaris merupakan pusat ketahanan

dan kesuksesan sebuah perusahaan (FCGI, 2009:5).

Oleh karena itu komposisi dewan hanya difokuskan pada dewan

komisaris yang diwakili oleh ukuran dewan komisaris (board of commissioner

size) sebagai pihak yang memiliki hubungan afiliasi dengan pemegang saham

mayoritas dan komisaris independen (independent board) sebagai pihak yang

tidak memiliki hubungan afiliasi baik dengan pemegang saham mayoritas

maupundengan manajemen perusahaan.

Saat kepemilikan saham rendah, maka insentif terhadap kemungkinan terjadinya perilaku oportunistik manajer akan meningkat (Shleifer dan Vishny, 1996). Menurut Warfield et. al (dalam Diastuty dan Machfoedz, 2003) menyatakan adanya kepemilikan manajerial dapat mengurangi dorongan manajer untuk melakukan tindakan manipulasi sehingga laba yang dilaporkan merefleksikan keadaan ekonomi yang sebenarnya dari perusahaan tersebut.

Perusahaan besar pada dasarnya mempunyai kekuatan finansial yang lebih besar dalam menunjang kinerja, tetapi disisi lain, perusahaan dihadapkan pada masalah keagenan yang lebih besar (Darmawati, 2004). Hesti (2010)& Uyun (2010) dalam Nurcahyo (2014) dalam penelitiannya menemukan bukti bahwa ukuran bank berpengaruh positif signifikan terhadap kinerja keuangan perusahaan. Perusahaan dengan asset besar biasanya akan mendapatkan perhatian lebih dari masyarakat. Hal ini akan menyebabkan perusahaan agar lebih berhati-hati dalam melakukan pelaporan keuangannya. Perusahaan diharapkan agar selalu berusaha untuk menjaga stabilitas kinerja keuangan mereka. Pelaporan kondisi keuangan yang baik ini tentu tidak dapat dilakukan tanpa melalui kinerja yang baik dari semua lini perusahaan.

dana simpanan masyarakat. Suatu bank dapat dimasukkan dalam kategori sehat apabila memiliki rasio ROA minimal 1,5%. (Dendawijaya, 2003:119).

Kinerja suatu perusahaan sering diukur dengan bagaimana kemampuan suatu perusahaan itu menghasilkan laba. Dari sudut manajemen, rasio Return On Assets (ROA) dipandang sebagai alat ukur yang berguna karena mengindikasikan seberapa baik pihak manajemen memanfaatkan sumber daya total yang dimiliki oleh perusahaan untuk menghasilkan profit (Quadrinata, 2007). Profitabilitas merupakan indikator yang paling penting untuk mengukur kinerja suatu bank.

Return On Assets (ROA) memfokuskan kemampuan perusahaan untuk memperoleh earning dalam kegiatan operasi perusahaan dengan memanfaatkan aktiva yang dimilikinya. Tingkat profitabilitas merupakan kemampuan suatu perusahaan untuk mendapatkan laba (keuntungan) dalam suatu periode tertentu. Pengertian yang sama disampaikan oleh Husnan (2001) bahwa profitabilitas adalah kemampuan suatu perusahaan dalam menghasilkan keuntungan (profit) pada tingkat penjualan, aset, dan modal saham tertentu.

melaksanakan kegiatan usahanya. Dari pengertian di atas dapat disimpulkan bahwa bank harus menjaga tingkat profitabilitasnya karena bank berpengaruh pada keuangan negara.

Pada penelitian sebelumnya yang dilakukan Almatari, dkk (2012); Paul, dkk (2011); Rashid, dkk (2010) board composition diukur hanya dengan menggunakan satu variabel saja yakni komisaris independen. Tetapi dalam penelitian ini ditambahkan satu variabel lagi yaitu dewan komisaris.

Pada penelitian ini, dieleminasi satu variabel yang disarankan Salloum

(2014) yakni CEO Duality. Penelitian ini tidak menggunakan variabel dualitas

CEO (jabatan rangkap sebagai CEO dan chairman yang dipegang satu orang) karena di Indonesia menggunakan two-tiers board system. Jika pada sistem one-tier maka fungsi dari direktur non-eksekutif adalah sebagai pengawas direktur eksekutif atau manajemen perusahaan, sedangkan pada sistem two-tier, fungsi pengawasan dilakukan oleh dewan komisaris. Dengan kata lain, sistem two-tier memisahkan fungsi eksekutif (direksi) dan fungsi pengawasan (komisaris).

1.2Rumusan Masalah

Berdasarkan uraian pada latar belakang penelitian maka permasalahan penelitian dirumuskan sebagai berikut :

1. Apakah ukuran dewan komisaris berpengaruh terhadap profitabilitas bank pada perusahaan perbankan yang terdaftar di BEI tahun 2011-2014?

2. Apakah ukuran dewan komisaris independen berpengaruh terhadap profitabilitas bank pada perusahaan perbankan yang terdaftar di BEI tahun 2011-2014?

3. Apakah management ownership berpengaruh terhadap profitabilitas bank pada perusahaan perbankan yang terdaftar di BEI tahun 2011-2014?

4. Apakah bank size berpengaruh terhadap profitabilitas bank pada perusahaan perbankan yang terdaftar di BEI tahun 2011-2014?

5. Apakah ukuran dewan komisaris, ukuran dewan komisaris independen, dan bank size berpengaruh secara parsial dan simultan terhadap profitabilitas bank pada perusahaan perbankan yang terdaftar di BEI tahun 2011-2014?

1.3Tujuan Penelitian

Berdasarkan uraian rumusan masalah di atas, tujuan penelitian ini adalah sebagai berikut:

2. Untuk meneliti dan mengetahui pengaruh ukuran dewan komisaris independen terhadap profitabilitas bank pada perusahaan perbankan yang terdaftar di BEI tahun 2011-2014.

3. Untuk meneliti dan mengetahui pengaruh management ownership terhadap profitabilitas bank pada perusahaan perbankan yang terdaftar di BEI tahun 2011-2014.

4. Untuk meneliti dan mengetahui pengaruh bank size terhadap profitabilitas bank pada perusahaan perbankan yang terdaftar di BEI tahun 2011-2014. 5. Untuk meneliti dan mengetahui pengaruh ukuran dewan komisaris, ukuran

dewan komisaris independen, management ownership dan bank size terhadap profitabilitas bank pada perusahaan perbankan yang terdaftar di BEI tahun 2011-2014.

1.4Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi berbagai pihak sebagai berikut:

1. Bagi perusahaan, penelitian ini dapat digunakan untuk mengetahui peranan dan pengaruh board composition, management ownership dan bank size terhadap profitabilitas bank.

BAB II

TINJAUAN PUSTAKA 2.1 Bank

2.1.1 Pengertian Bank

Menurut UU Nomor 10 tahun 1998 tentang Perubahan UU Nomor 7 Tahun 1992 tentang Perbankan, mendefinisikan:

”Perbankan adalah segala sesuatu yang menyangkut tentang bank, kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya. Sedangkan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”.

Menurut PSAK Nomor 31 bank adalah:

”suatu lembaga yang berperan sebagai perantara keuangan (financial intermediary) antara pihak-pihak yang memiliki kelebihan dana (surplus unit) dengan pihak-pihak yang memerlukan dana (defisit unit) serta sebagai lembaga yang berfungsi memperlancar lalu lintas pembayaran”

2.1.2 Asas, Tujuan dan Fungsi Bank

Asas yang melandasi bank melakukan kegiatannya dijelaskan dalam UU Nomor: 10 tahun 1998 sebagai berikut: perbankan dalam melakukan usahanya berasaskan demokrasi ekonomi dengan menggunakan prinsip kehati-hatian. Tujuan dari kegiatan perbankan Indonesia dijelaskan dalam UU Nomor: 10 tahun 1998, untuk menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan, pertumbuhan ekonomi dan stabilitas nasional ke arah peningkatan kesejahteraan rakyat banyak. Fungsi utama perbankan adalah sebagai penghimpun dan penyalur dana dari masyarakat. Menurut Rindjin (2000), fungsi bank dapat dikategorikan menjadi dua yaitu seperti berikut ini.

1. Fungsi perantara (intermediation role)

Fungsi perantara adalah penyediaan kemudahaan untuk aliran dana dari mereka yang mempunyai dana nganggur atau kelebihan dana selaku penabung (saver) atau pemberi pinjaman (lender) kepada mereka yang memerlukan atau kekurangan dana untuk memenuhi berbagai kepentingan selaku peminjam (borrower).

2. Fungsi transmisi (transmission role)

2.1.3 Jenis Bank

Jenis bank dilihat dari fungsinya, ada lima macam (Arbi, 2003:18), yaitu sebagai berikut ini.

a. Bank Sentral (Central Bank)

Bank Sentral adalah Bank Indonesia, suatu bank yang keberadaannya di Indonesia sebagai perwujudan dari UUD 1945 Pasal 23 ayat 3 dan 4, yang diatur dengan UU No. 13/1968, yang kemudian diperbaharui dengan UU No. 23/1999.

b. Bank Umum (Commercial Bank)

Bank Umum adalah suatu bank yang kegiatannya mengumpulkan dana dari masyarakat dalam bentuk simpanan berupa giro, deposito, dan tabungan, kemudian menyalurkan dananya kepada masyarakat dalam bentuk kredit dan atau pinjaman yang dapat dipersamakan dengan kredit, memberikan jasa dalam lalu lintas pembayaran.

c. Bank Umum Syariah

Bank Umum Syariah adalah suatu bank yang kegiatannya mengumpulkan dana dari masyarakat dan menyalurkan kembali dana ke masyarakat serta ikut memberikan jasa dalam lalu lintas pembayaran, semuanya dilakukan dengan prinsip syariah.

d. Bank Tabungan (Saving Bank)

usahanya menyalurkan dana melalui pembelian kertas-kertas berharga, dalam rangka membungakan uangnya.

e. Bank Pembangunan (Development Bank)

Bank pembangunan adalah bank yang menghimpun dana dengan jalan terutama menerima simpanan dalam bentuk deposito atau mengeluarkan kertas berharga jangka menengah dan panjang, serta memberikan kredit jangka menengah dan panjang.

f. Bank Desa (Rural Bank)

Bank Desa adalah bank yang menerima simpanan dalam bentuk uang dan bentuk barang (natura) seperti padi, jagung, dan hasil pertanian lainnya juga memberikan kredit dalam bentuk uang maupun natura.

Jenis bank menurut kepemilikannya dibedakan menjadi empat, (Arbi, 2003:18), yaitu sebagai berikut ini :

a. Bank milik negara

Bank milik negara adalah semua bank yang modal dari bank tersebut merupakan penyertaan modal negara.

b. Bank milik swasta

Bank milik swasta adalah bank yang keseluruhan modalnya berasal dari pemodal asing.

c. Bank milik pemerintah daerah

d. Bank koperasi

Bank koperasi adalah bank-bank yang didirikan dengan modal yang dihimpun dari perkumpulan koperasi.

Jenis bank berdasarkan haknya untuk menciptakan tenaga belinbaru (Rindjin, 2000: 18), yaitu sebagai berikut ini.

a. Bank Primer adalah bank yang berhak untuk menciptakan tenaga beli baru, yaitu berupa uang kartal dan uang giral. Termasuk dalam golongan bank ini adalah bank sentral, yang berhak untuk mengeluarkan uang kartal, dan bank umum yang dapat menciptakan uang giral.

b. Bank Sekunder adalah bank yang tidak mempunyai kemampuan menciptakan tenaga beli baru, melainkan hanya sebagai perantara kredit atau perantara dalam lalu lintas modal. Termasuk dalam golongan ini adalah bank pasar, bank tabungan, bank desa, dll.

UU Nomor: 10 tahun 1998 mengatur kelembagaan bank di tata dalam struktur yang sederhana yang ditegaskan dalam pasal 5 UU Perbankan yang telah diubah menjadi dua jenis bank saja, yaitu:

b. Bank Perkreditan Rakyat adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

2.1.4 Kinerja Perbankan

Analisis kinerja lembaga keuangan, terutama bank, dapat dilakukan dengan menggunakan rasio keuangan untuk memberikan informasi tentang kinerja keuangan bank. Pengukuran kinerja bank yang berorientasi profit dapat melalui analisis profitabilitas.

Menurut Raharjo (2005), profitabilitas merupakan kemampuan perusahaan untuk menghasilkan keuntungan dari penjualan barang atau jasa yang diproduksinya. Rasio profitabilitas sering digunakan oleh manajemen bank untuk menunjukkan kinerja bank adalah return on equity (ROE) atau return on asset (ROA) (MacDonald dan Koch, 2006).

Menurut Hasibuan (2002:100), profitabilitas bank adalah suatu kemampuan bank untuk memperoleh laba yang dinyatakan dalam persentase. Rasio profitabilitas menunjukkan kemampuan perusahaan untuk menghasilkan laba dalam hubungannya dengan penjualan, total aktiva, maupun modal sendiri. Semakin tinggi profitabilitas perusahaan semakin tinggi kinerja perusahaan tersebut dalam memanfaatkan fasilitas perusahaan.

masalah, sehingga dalam penelitiannya disimpulkan bahwa profitabilitas merupakan indikator yang paling tepat untuk mengukur kinerja suatu bank.

Menurut Hanafi dan Halim (2000), rasio profitabilitas mengukur kemampuan perusahaan menghasilkan keuntungan (profitabilitas) pada tingkat penjualan, asset, dan modal saham tertentu. Menurut Mudrajad dan Suhardjono (2002), bank dalam menjalankan kegiatan operasionalnya mempunyai tujuan memperoleh keuntungan optimal dengan jalan memberikan layanan jasa keuangan kepada masyarakat. Penting bagi bank untuk selalu menjaga kinerjanya dengan baik.

Kinerja bank yang baik ditandai dengan tingkat profitabilitas yang tinggi, mampu membagikan deviden dengan baik, prospek usaha yang selalu berkembang, dan dapat memenuhi ketentuan prudential banking regulation dengan baik. Kinerja yang baik akan membuat masyarakat semakin percaya untuk menyimpan dananya ke bank. Kepercayaan dan loyalitas masyaakat kepada bank merupakan faktor yang sangat membantu dan mempermudah pihak bank untuk menyusun strategi kinerja yang baik. Masyarakat yang kurang menaruh kepercayaan terhadap bank maka, hal ini sangat tidak menguntungkan bagi bank, karena masyarakat sewaktu waktu dapat menarik dananya dan memindahkanya ke bank lain.

daripada ROE karena Bank Indonesia lebih mengutamakan nilai profitabilitas suatu bank yang diukur dengan asset yang dananya sebagian besar berasal dari dana simpanan masyarakat, sehingga ROA lebih mewakili dalam mengukur tingkat profitabilitas perbankan (Dendawijaya, 2001).

2.1.4.1 Return On Assets (ROA)

Return on assets (ROA) merupakan rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh laba secara keseluruhan. Semakin besar ROA, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan menunjukan kinerja perusahaan yang semakin baik (Dendawijaya, 2003:1117).

Menurut Utomo (2007:8) return on asset (ROA) adalah rasio yang mengukur kemampuan perusahaan dalam menghasilkan laba dengan menggunakan total aset (kekayaan) yang dimiliki perusahaan setelah disesuaikan dengan biaya-biaya yang menandai aset tersebut. Return on assets (ROA) merupakan rasio antara laba sebelum pajak terhadap rata-rata total aset. Semakin besar ROA semakin besar pula tingkat keuntungan yang dicapai bank (Almilia, 2005:149).

dimasukkan dalam kategori sehat apabila memiliki rasio ROA minimal 1,5% (Dendawijaya, 2003:119).

ROA digunakan untuk mengukur efektifitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan aktiva/aset yang dimilikinya. Dengan kata lain, rasio ini digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan aset (Veithzal Rivai, 2006:157).

Berdasarkan Surat Edaran Bank Indonesa Nomor 13/30/DPNP, ROA dapat dirumuskan sebagai berikut

Money atau Money Market) dan penempatan dalam bentuk kredit (kredit konsumtif maupun produktif baik kepada perorangan maupun institusi atau perusahaan) sebagaimana yang dikutip oleh Artin Shitawati dalam Robert Ang pada tahun 1997.

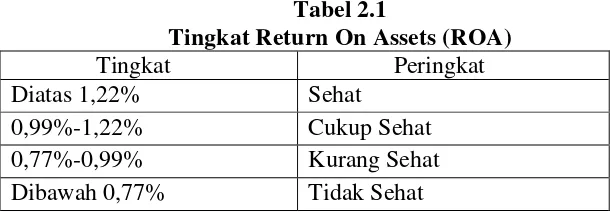

Penilaian rasio ROA berdasarkan Surat Keputusan DIR BI No. 30/12/KEP/DIR tanggal 30 April 1997 adalah ROA ≥1,22% yang termasuk dalam bank sehat.

Berikut ketentuan tingkat ROA dari Bank Indonesia: Tabel 2.1

Tingkat Return On Assets (ROA)

Tingkat Peringkat

Diatas 1,22% Sehat

0,99%-1,22% Cukup Sehat

0,77%-0,99% Kurang Sehat

Dibawah 0,77% Tidak Sehat

Sumber : Bank Indonesia

2.2 Board Composition

Komposisi Dewan atau board composition mengacu pada jumlah dan

jenis komisaris di dalam suatu perusahaan yang biasanya disebut sebagai

inside-outside commisioners. Insiders atau orang dalam adalah anggota tetap

dari tim manajemen puncak dan juga merupakan karyawan atau pegawai dari

perusahaan bersangkutan. Sementara outsiders atau orang luar merupakan

anggota independen yang tidak memiliki hubungan seperti itu dan biasanya

direkrut terutama karena keahlian mereka, nama, pengakuan dan

keterampilan (Pearce dan Zahra , 1992).

Dewan komisaris memgang peranan penting dalam perusahaan, terutama

dalam pelaksanaan good corporate governance. Mengingat manajemen

memiliki tanggung jawab untuk meningkatkan efisiensi dan daya saing

perusahaan, sementara dewan komisaris bertanggung jawab untuk mengawasi

manajemen, maka dewan komisaris merupakan pusat ketahanan dan

kesuksesan sebuah perusahaan (FCGI, 2009:5).

Oleh karena itu komposisi dewan hanya difokuskan pada dewan

komisaris yang diwakili oleh ukuran dewan komisaris (board of commissioner

size) sebagai pihak yang memiliki hubungan afiliasi dengan pemegang saham

mayoritas dan komisaris independen (independent board) sebagai pihak yang

tidak memiliki hubungan afiliasi baik dengan pemegang saham mayoritas

maupun dengan manajemen perusahaan.

2.2.1 Dewan Komisaris

dewan komisaris dan direksi harus memiliki kesamaan persepsi terhadap visi, misi, dan nilai-nilai perusahaan.

Dewan komisaris merupakan mekanisme penggendalian intern tertinggi yang bertanggung jawab untuk memonitor tindakan manajemen punjak (Fama dan Jensen, 1983). Dewan Komisaris sebagai organ perusahaan bertugas dan bertanggungjawab secara kolektif untuk melakukan pengawasan dan memberikan nasihat kepada Direksi serta memastikan bahwa perusahaan melaksanakan GCG (KNKG, 2006).

Ukuran dewan komisaris yang dimaksud disini adalah banyaknya jumlah anggota dewan komisaris dalam suatu perusahaan. Menurut Coller dan Gregory (1999) dalam Sembiring (2006) semakin besar jumlah anggota dewan komisaris, semakin mudah untuk mengendalikan Chief Executive Officer (CEO) dan semakin efektif dalam memonitor aktivitas manajemen.

1. Komposisi dewan komisaris harus memungkinkan pengambilan keputusan secara efektif, tepat dan cepat, serta dapat bertindak independen.

2. Anggota dewan komisaris harus profesional, yaitu berintegritas dan memiliki kemampuan sehingga dapat menjalankan fungsinya dengan baik termasuk memastikan bahwa direksi telah memperhatikan kepentingan semua pemangku kepentingan.

3. Fungsi pengawasan dan pemberian nasihat dewan komisaris mencakup tindakan pencegahan, perbaikan, sampai kepada pemberhentian sementara.

Komposisi, pengangkatan dan pemberhentian Anggota Dewan Komisaris didasarkan pada :

1. Jumlah anggota dewan komisaris harus disesuaikan dengan kompleksitas perusahaan dengan tetap memperhatikan efektivitas dalam pengambilan keputusan.

komisaris yang terafiliasi serta karyawan perusahaan, untuk jangka waktu tertentu termasuk dalam kategori terafiliasi.

3. Jumlah komisaris independen harus dapat menjamin agar mekanisme pengawasan berjalan secara efektif dan sesuai dengan peraturan perundangundangan. Salah satu dari komisaris independen harus mempunyai latar belakang akuntansi atau keuangan.

4. Anggota dewan komisaris diangkat dan diberhentikan oleh RUPS melalui proses yang transparan. Bagi perusahaan yang sahamnya tercatat di bursa efek, badan usaha milik negara dan atau daerah, perusahaan yang menghimpun dan mengelola dana masyarakat, perusahaan yang produk atau jasanya digunakan oleh masyarakat luas, serta perusahaan yang mempunyai dampak luas terhadap kelestarian lingkungan, proses penilaian calon anggota dewan komisaris dilakukan sebelum dilaksanakan RUPS melalui komite nominasi dan remunerasi. Pemilihan komisaris independen harus memperhatikan pendapat pemegang saham minoritas yang dapat disalurkan melalui komite nominas dan remunerasi. 5. Pemberhentian anggota dewan komisaris dilakukan oleh RUPS

berdasarkan alasan yang wajar dan setelah kepada anggota dewan komisaris diberi kesempatan untuk membela diri.

menemukan bahwa peranan pemberian saran (advisory) mendominasi aktivitas anggota dewan. Dengan menekankan pada fungsi ini, Dalton dan Daily (1999) dalam Kusumawati dan Riyanto, (2005) menyatakan bahwa peranan keahlian atau konseling yang diberikan oleh anggota dewan tersebut merupakan suatu jasa yang berkualitas bagi manajemen dan perusahaan yang tidak dapat diberikan oleh pasar. Anggota dewan komisaris yang mempunyai keahlian dalam bidang tertentu juga dapat memberikan nasehat yang bernilai dalam penyusunan strategi dan penyelenggaraan perusahaan (Fama dan Jensen, 1983 dalam Young et al., 2001).

2.2.2 Dewan Komisaris Independen

Komisaris independen adalah komisaris yang bukan merupakan anggota manajemen, pemegang saham mayoritas, pejabat atau dengan cara lain berhubungan langsung atau tidak langsung dengan pemegang saham mayoritas dari suatu perusahaan yang mengawasi pengelola perusahaan. Pada intinya komisaris independen merupakan suatu mekasnisme untuk memberikan petunjuk dan arahan pada pengelola perusahaan (Surya dan Yustiavandana. 2008 : 135).

kemampuannya untuk bertindak independen. Komisaris independen memiliki peranan penting dalam memonitor perusahaan (FCGI, 2003).

Forum for Corporate Governance in Indonesia (FCGI) mengemukakan kriteria tentang komisaris independen sebagai berikut :

1. Komisaris Independen bukan merupakan anggota manajemen;

2. Komisaris Independen bukan merupakan pemegang saham mayoritas, atau seorang pejabat dari atau dengan cara lain yang berhubungan secara langsung atau tidak langsung dengan pemegang saham mayoritas dari perusahaan;

3. Komisaris Independen dalam kurun waktu tiga tahun terakhir tidak dipekerjakan dalam kapasitasnya sebagai eksekutif oleh perusahaan atau perusahaan lainnya dalam satu kelompok usaha dan tidak pula dipekerjakan dalam kapasitasnya sebagai komisaris setelah tidak lagi menempati posisi seperti itu;

4. Komisaris Independen bukan merupakan penasehat professional perusahaan atau perusahaan lainnya yang satu kelompok dengan perusahaan tersebut;

6. Komisaris independen tidak memiliki kontraktual dengan perusahaan atau perusahaan lainnya yang satu kelompok selain sebagai komisaris perusahaan tersebut;

7. Komisaris Independen harus bebas dari kepentingan dan urusan bisnis apapun atau hubungan lainnya yang dapat, atau secara wajar dapat dianggap sebagai campur tangan secara material dengan kemampuannya sebagai seorang komisaris untuk bertindak demi kepentingan yang menguntungkan perusahaan (Forum for Corporate Governance in Indonesia: 2000; p. 6).

Sedangkan berdasarkan peraturan Bursa Efek Indonesia (BEI), komisaris independen memiliki kriteria sebagai berikut :

1. Pihak yang tidak terafiliasi pemegang saham pengendali perusahaan lain.

2. Pihak yang tidak memiliki hubungan afiliasi dengan manajer atau anggota direksi perusahaan lain.

3. Pihak yang bukan pemimpin di perusahaan lain yang terafiliasi dengan perusahaan lain.

4. Pihak yang memahami peraturan mengenai bursa efek.

1. Komisaris Independen memiliki tanggung jawab pokok untuk mendorong diterapkannya prinsip tata kelola perusahaan yang baik (Good Corporate Governance) di dalam perusahaan melalui pemberdayaan dewan komisaris agar dapat melakukan tugas pengawasan dan pemberian nasihat kepada direksi secara efektif dan lebih memberikan nilai tambah bagi perusahaan.

2. Dalam upaya untuk melaksanakan tanggung jawabnya dengan baik maka komisaris independen harus secara proaktif mengupayakan agar dewan komisaris melakukan pengawasan dan memberikan nasehat kepada direksi yang terkait dengan, namun tidak terbatas pada hal-hal sebagai berikut:

a. Memastikan bahwa perusahaan memiliki strategi bisnis yang efektif, termasuk di dalamnya memantau jadwal, anggaran dan efektifitas strategi tersebut.

b. Memastikan bahwa perusahaan mengangkat eksekutif dan manajermanajer professional.

c. Memastikan bahwa perusahaan memiliki informasi, sistem pengendalian, dan sistem audit yang bekerja dengan baik.

d. Memastikan bahwa perusahaan mematuhi hukum dan perundangan yang berlaku maupun nilai-nilai yang ditetapkan perusahaan dalam menjalankan operasinya.

f. Memastikan prinsip-prinsip dan praktek Good Corporate Governance dipatuhi dan diterapkan dengan baik, antara lain :

Menjamin transparansi dan keterbukaaan laporan keuangan

perusahaan.

Perlakuan yang adil terhadap pemegang saham minoritas dan

stakeholder yang lain.

Diungkapkannya transaksi yang mengandung benturan

kepentingan secara wajar dan adil.

Kepatuhan perusahaan pada perundangan dan peraturan yang

berlaku.

Menjamin akuntabilitas organ perseroan.

informasi yang tidak benar atau menyesatkan (Pasal 80 ayat 1 UU No.8/1995).

2.3 Management Ownership

Kepemilikan manajerial adalah tingkat kepemilikan saham pihak manajemen yang secara aktif ikut dalam pengambilan keputusan, misalnya direktur dan komisaris (Wahidahwati, 2002). Kepemilikan manajerial ini diukur dengan proporsi saham yang dimiliki perusahaan pada akhir tahun dan dinyatakan dalam presentase. Semakin besar proporsi kepemilikan manajemen dalam perusahaan maka manajemen akan berusaha lebih giat untuk kepentingan pemegang saham yang notabene adalah mereka sendiri (Mahadwartha dan Hartono, 2002).

Cruthley & Hansen (1989) serta Bathala et al (1994) menyatakan bahwa kepemilikan saham oleh manajer akan mendorong penyatuan kepentingan antara prinsipal dan agen sehingga manajer bertindak sesuai dengan keinginan pemegang saham dan dapat meningkatkan kinerja perusahaan. Kepemilikan saham manajerial akan mendorong manajer untuk berhati-hati dalam mengambil keputusan karena mereka ikut merasakan secara langsung manfaat dari keputusan yang diambil dan ikut menanggung kerugian sebagai konsekuensi dari pengambilan keputusan yang salah (Listyani, 2003).

termotivasi untuk meningkatkan kinerjanya yang juga merupakan keinginan dari para pemegang saham. Ross et. al (2004) dalam Putri (2006) menyatakan bahwa semakin besar proporsi kepemilikan saham pada perusahaan maka manajemen cenderung berusaha lebih giat bekerja untuk kepentingan pemegang saham yang tidak lain adalah dirinya sendiri. Saat kepemilikan saham rendah, maka insentif terhadap kemungkinan terjadinya perilaku oportunistik manajer akan meningkat (Shleifer dan Vishny, 1996).

Menurut Warfield et. al (dalam Diastuty dan Machfoedz, 2003) menyatakan adanya kepemilikan manajerial dapat mengurangi dorongan manajer untuk melakukan tindakan manipulasi sehingga laba yang dilaporkan merefleksikan keadaan ekonomi yang sebenarnya dari perusahaan tersebut. Total saham manajerial yang dimaksud adalah jumlah persentase saham yang dimiliki oleh manajemen pada akhir tahun. Sedangkan total saham yang beredar, dihitung dengan menjumlahkan seluruh saham yang diterbitkan oleh perusahaan tersebut pada akhir tahun.

Proporsi jumlah kepemilikan manajerial dalam perusahaan dapat mengindikasikan ada kesamaan kepentingan antara manajemen dengan pemegang saham (Faisal, 2005). Menurut Mehran et. al (1992) dalam Aida (2004) kepemilikan saham manajerial adalah proporsi saham biasa yang dimiliki oleh para manajemen.

kerugian sebagai konsekuensi dari pengambilan keputusan yang salah. Kepemilikan saham manajerial juga dapat menyatukan kepentingan antara manajer dan pemegang saham sehingga manajer akan berhati-hati dalam mengambil keputusan karena mereka ikut merasakan secara langsung manfaat dari keputusan yang diambil dan ikut menanggung kerugian sebagai konsekuensi dari pengambilan keputusan yang salah (Listyani, 2003).

2.4 Bank Size

Ukuran bank mencerminkan seberapa besar asset total yang dimiliki perusahaan. Total aset yang dimiliki perusahaan menggambarkan permodalan, serta hak dan kewajiban yang dimilikinya. Semakin besar ukuran perusahaan, maka dapat dipastikan semakin besar juga dana yang dikelola dan semakin kompleks pula pengelolaannya.

keuangan mereka. Pelaporan kondisi keuangan yang baik ini tentu tidak dapat dilakukan tanpa melalui kinerja yang baik dari semua lini perusahaan.

Ukuran bank merupakan rata-rata dari total penjualan bersih untuk tahun yang bersangkutan sampai beberapa tahun. Dalam hal ini penjualan lebih besar daripada biaya variable dan biaya tetap, maka akan diperoleh jumlah pendapatan sebelum pajak. Sebaliknya jika penjualan lebih kecil dari biaya variable dan biaya tetap maka perusahaan akan menderita kerugian (Brigham dan Houston 2001).

Ukuran bank merupakan proksi volatilitas operasional dan inventory controllability yang seharusnya dalam skala ekonomis besarnya perusahaan menunjukkan pencapaian operasi lancar dan pengendalian persediaan (Mukhlasin, 2002). Sedangkan menurut Jones (1996), ukuran bank menggambarkan besar kecilnya suatu perusahaan yang ditunjukkan oleh total aktiva, jumlah penjualan, rata-rata total penjualan dan rata-rata total aktiva. Kesimpulannya, ukuran bank merupakan ukuran atau besarnya aset yang dimiliki oleh suatu perusahaan.

dengan risiko yang besar biasanya menawarkan return yang besar untuk menarik investor.

2.5 Peneliti Terdahulu

Penelitian ini merujuk kepada penelitian yang dilakukan oleh Salloum

(2014) tentang tentang hubungan antara audit komite dan financial distress

pada Institusi Keuangan Libanon. Hasilnya adalah financial distress bank

memiliki hubungan negatif terhadap karakteristik audit komite. Untuk

penelitian di masa yang akan datang, di dalam penelitiannya Salloum (2014)

dan rekan-rekannya menginginkan agar penelitian selanjutnya fokus kepada

pengaruh board composition, CEO Duality, management ownership dan bank

size terhadap bank performance.

Pada penelitian ini, dieleminasi satu variabel yang disarankan Salloum

(2014) yakni CEO Duality. Penelitian ini tidak menggunakan variabel dualitas CEO (jabatan rangkap sebagai CEO dan chairman yang dipegang satu orang) karena di Indonesia menggunakan two-tiers board system. Jika pada sistem one-tier maka fungsi dari direktur non-eksekutif adalah sebagai pengawas direktur eksekutif atau manajemen perusahaan, sedangkan pada sistem two-tier, fungsi pengawasan dilakukan oleh dewan komisaris. Dengan kata lain, sistem two-tier memisahkan fungsi eksekutif (direksi) dan fungsi pengawasan (komisaris).

adalah karena dalam penentuan tingkat kesehatan suatu bank, Bank Indonesia lebih mementingkan penilaian besarnya ROA karena Bank Indonesia sebagai pembina dan pengawas perbankan lebih mengutamakan nilai profitabilitas suatu bank yang diukur dengan asset yang dananya sebagian besar berasal dari dana simpanan masyarakat. Suatu bank dapat dimasukkan dalam kategori sehat apabila memiliki rasio ROA minimal 1,5%. (Dendawijaya, 2003:119).

Pada penelitian sebelumnya yang dilakukan Almatari, dkk (2012); Paul, dkk (2011); Rashid, dkk (2010) board composition diukur hanya dengan menggunakan satu variabel saja yakni komisaris independen. Tetapi dalam penelitian ini ditambahkan satu variabel lagi yaitu dewan komisaris.

Tabel 2.2

Ringkasan Penelitian Terdahulu No Peneliti Judul Penelitan Variabel

Indian Firms: A Comparative Analysis Empirical

(FAM), ukuran

Analisis kinerja lembaga keuangan, terutama bank, dapat dilakukan dengan menggunakan rasio keuangan untuk memberikan informasi tentang kinerja keuangan bank. Pengukuran kinerja bank yang berorientasi profit dapat melalui analisis profitabilitas.

Kinerja yang baik akan membuat masyarakat semakin percaya untuk menyimpan dananya ke bank. Kepercayaan dan loyalitas masyaakat kepada bank merupakan faktor yang sangat membantu dan mempermudah pihak bank untuk menyusun strategi kinerja yang baik. Masyarakat yang kurang menaruh kepercayaan terhadap bank maka, hal ini sangat tidak menguntungkan bagi bank, karena masyarakat sewaktu waktu dapat menarik dananya dan memindahkanya ke bank lain.

Penelitian ini bertujuan untuk mengetahui pengaruh board composition, management ownership dan bank size terhadap profitabilitas bank yang mana diwakili oleh Return On Assets (ROA).

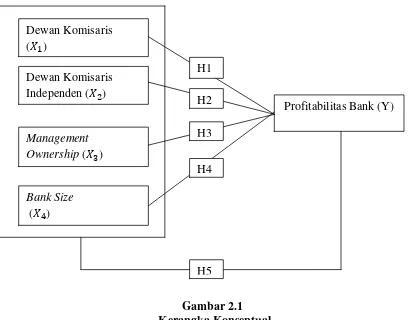

Gambar yang menunjukkan hubungan antar variabel ditunjukkan dalam gambar 2.1 berikut ini :

Gambar 2.1 Kerangka Konseptual Dewan Komisaris

( )

Dewan Komisaris Independen ( )

Management Ownership ( )

Profitabilitas Bank (Y)

Bank Size ( )

H1

H2

H3

H4

2.7 Pengembangan Hipotesis

Hipotesis memperlihatkan hubungan tertentu antara dua variabel atau lebih. Dalam penelitian ini, hipotesis yang akan diuji adalah sebagai berikut:

2.7.1 Hubungan antara Dewan Komisaris dan Profitabilitas Bank

Dengan semakin banyaknya anggota dewan komisaris, pengawasan terhadap dewan direksi jauh lebih baik, masukan atau opsi yang akan didapat direksi akan jauh lebih banyak. Untuk itu masih diperlukan penelitian yang dapat membuktikan pengaruh ukuran dewan komisaris ini terhadap kinerja perusahaan di Indonesia.

Berdasarkan uraian tersebut hipotesis penelitian berikutnya yang dikemukakan adalah sebagai berikut:

H1 : Ukuran dewan komisaris berpengaruh terhadap profitabilitas bank.

2.7.2 Hubungan antara Dewan Komisaris Independen dan Profitabilitas Bank

dan solusi yang lebih kreatif dalam menghadapi masalah di dalam perusahaan (Milliken & Martins, 1996). Selain itu, dewan independen memberikan keseimbangan terhadap kekuatan dalam perusahaan ( Hambrick & Mason, 1984).

Berdasarkan penjelasan diatas, dapat dirumuskan hipotesis sebagai berikut:

H2 : Ukuran dewan komisaris independen berpengaruh terhadap profitabilitas bank.

untuk pencapaian hasil yang maksimal dalam mengatur keuangan suatu perusahaan.

Dari penjelasan diatas, maka hipotesis penelitiannya adalah:

H3 : Management ownership berpengaruh terhadap profitabilitas bank.

2.7.4 Hubungan antara Bank Size dan Profitabilitas Bank

Sebuah perusahaan besar pada dasarnya mempunyai kekuatan finansial yang lebih besar dalam menunjang kinerja, tetapi disisi lain, perusahaan dihadapkan pada masalah keagenan yang lebih besar (Darmawati, 2004). Perusahaan dengan aset besar biasanya akan mendapatkan perhatian lebih dari masayarakat. Hal ini akan menyebabkan perusahaan agar lebih berhati-hati dalam melakukan pelaporan keuangannya. Perusahaan diharapkan untuk selalu berusaha menjaga stabilitas kinerja keuangan mereka. Pelaporan kondisi keuangan yang baik ini tentu saja tidak serta merta dapat dilakukan tanpa kinerja yang baik dari semua lini perusahaan.

2.7.5 Hubungan antara Dewan Komisaris, Dewan Komisaris Independen, Management Ownership dan Bank Size secara bersama-sama dengan Profitabilitas Bank.

Pengaruh secara simultan digunakan untuk mengetahui apakah keempat variabel independen yaitu dewan komisaris, dewan komisaris independen, management ownership dan bank size berpengaruh terhadap profitabilitas bank.

H5 : Dewan komisaris, dewan komisaris independen, management ownership dan bank sze secara bersama-sama berpengaruh terhadap profitabilitas bank.

BAB III

METODE PENELITIAN 3.1.Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal. Menurut Umar (2003: 30), ”penelitian asosiatif kausal adalah penelitian yang

bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lain”.

3.2 Populasi dan Sampel

Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan perbankan di Indonesia yakni sebanyak 41 perusahaan perbankan, sedangkan sampel pada penelitian ini adalah perusahaan perbankan yang terdaftar Bursa Efek Indonesia pada periode 2011 sampai dengan 2014 yakni sebanyak 29 .

Teknik pengambilan sampel menggunakan purposive sampling. Data yang dikumpulkan adalah data-data dari laporan tahunan dan laporan keuangan yang dipublikasikan dan website dari masing-masing bank terkait.

Kriteria penentuan sampel dalam penelitian ini adalah sebagai berikut: a. Perusahaan perbankan yang terdaftar di Bursa Efek Indonesia pada tahun

2011-2014.

c. Perusahaan yang memiliki data board composition yang lengkap yaitu memiliki data tentang jumlah anggota dewan komisaris dan dewan komisaris independen tahun 2011-2014.

Tabel 3.1

Daftar Populasi dan Proses Pemilihan Sampel Penelitian

No Kode

Emiten Nama Perusahaan

Kriteria

Sampel

1 2 3

1 AGRO Bank Rakyat Indonesia Agro Niaga

Tbk √ √ √ S1 11 BBRI Bank Rakyat Indonesia (Persero)

Tbk √ √ √ S9

12 BBTN Bank Tabungan Negara (Persero)

Tbk √ × √ -

19 BJTM Bank Pembangunan Daerah Jawa

25 BNII Bank Internasional Indonesia Tbk √ √ √ S18

26 BNLI Bank Permata Tbk √ × √ -

27 BSIM Bank Sinar Mas Tbk √ √ √ S19

28 BSWD Bank Swadesi Tbk √ √ √ S20

29 BTPN Bank Tabungan Pensiunan Nasional

Tbk √ √ √ S21

30 BVIC Bank Victoria Internasional Tbk √ √ √ S22

31 DNAR Bank Dinar Indonesia Tbk √ × √ -

32 INPC Bank Artha Graha International Tbk √ √ √ S23 33 MAYA Bank Mayapada International Tbk √ √ √ S24 34 MCOR Bank Windu Kentjana International

Tbk √ √ √ S25 Sumber : Diolah Peneliti (2015)

Tabel 3.2

Daftar Sampel Penelitian

No Kode Emiten Nama Perusahaan

1 AGRO Bank Rakyat Indonesia Agro Niaga Tbk 2 BABP Bank MNC Internasional Tbk

3 BACA Bank Capital Indonesia Tbk 4 BAEK Bank Ekonomi RaharjaTbk 5 BBCA Bank Central Asia Tbk 6 BBKP Bank Bukopin Tbk

7 BBNI Bank Negara Indonesia (Persero) Tbk 8 BBNP Bank Nusantara Parahyangan Tbk 9 BBRI Bank Rakyat Indonesia (Persero) Tbk 10 BCIC Bank Mutiara Tbk

14 BKSW Bank Kesawan Tbk

15 BMRI Bank Mandiri (Persero) Tbk 16 BNBA Bank Bumi Arta Tbk

17 BNGA Bank CIMB Niaga Tbk

18 BNII Bank Internasional Indonesia Tbk 19 BSIM Bank Sinar Mas Tbk

20 BSWD Bank Swadesi Tbk

21 BTPN Bank Tabungan Pensiunan Nasional Tbk 22 BVIC Bank Victoria International Tbk

23 INPC Bank Artha Graha International Tbk 24 MAYA Bank Mayapada International Tbk 25 MCOR Bank Windu Kentjana International Tbk

26 MEGA Bank Mega Tbk

27 NISP Bank NISP OCBC Tbk

28 PNBN Bank Pan Indonesia Tbk

29 SDRA Bank Himpunan Saudara 1906 Tbk Sumber : Diolah Peneliti (2015)

3.3 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder yang terdiri dari:

a. Data keuangan untuk menghitung ROA dan management ownership diambil dari laporan keuangan auditan perusahaan tahun 2011-2014. b. Data untuk melihat board composition dapat diperoleh dari laporan

tahunan perusahaan tahun 2011-2014.

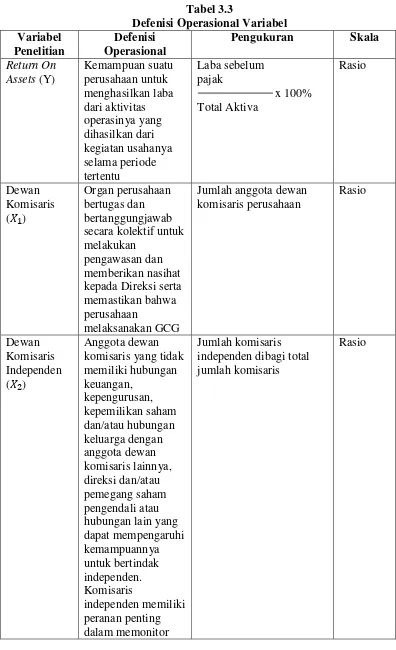

3.4 Variabel Penelitian dan Definisi Operasional

Dalam penelitian ini digunakan variabel-variabel untuk melakukan analisis data. Variabel tersebut terdiri dari variabel terikat (dependent variable) variabel bebas (independent variabel) dan variabel kontrol. Variabel terikat dalam penelitian ini adalah profitabilitas bank yang diwakili oleh ROA. Variabel bebas dalam penelitian ini adalah dewan komisaris, dewan komisaris independen, management ownership dan bank size.

3.4.1 Variabel Terikat (Dependent Variable)

Variabel terikat adalah variabel yang variabelnya diamati dan diukur untuk menentukan pengaruh yang disebabkan oleh variabel bebas (Sarwono, 2006 ; 54) . Melalui analisis terhadap variabel terikat adalah mungkin untuk menemukan jawaban atas suatu masalah (Sekaran, 2006). Variabel dependen dalam penelitian ini adalah profitabilitas.

menghasilkan keuntungan. Angka ROA diperoleh dengan membandingkan laba bersih sebelum pajak dengan total aktiva. ROA dapat dirumuskan sebagai berikut (Hanafi dan Halim, 2005):

3.4.2 Variabel Bebas (Independent Variable)

Variabel bebas merupakan variabel stimulus atau variabel yang mempengaruhi variabel lain (Sarwono, 2006: 54). Variabel bebas dalam penelitian ini terdiri dari:

3.4.2.1Dewan Komisaris

Ukuran dewan komisaris merupakan jumlah anggota dewan komisaris perusahaan (Beiner, dkk 2003). Dewan komisaris bertanggung jawab dan berwenang mengawasi tindakan manajemen, dan memberikan nasehat kepada manajemen jika dipandang perlu oleh dewan komisaris (KNKG, 2006). Ukuran dewan komisaris diukur dengan menggunakan indikator jumlah anggota dewan komisaris suatu perusahaan.

3.4.2.2Dewan Komisaris Independen

komisaris. Informasi mengenai jumlah komisaris independen diperoleh dari laporan tahunan perusahaan dan dari pengumuman yang dikeluarkan oleh BEI.

3.4.2.3Management Ownership

Kepemilikan manajemen yang dimaksud adalah persentase kepemilikan saham oleh direksi, manajemen, komisaris maupun setiap pihak yang terlibat secara langsung dalam pembuatan keputusan perusahaan (Diyah dan Erman, 2009). Pengukuran kepemilikan manajerial ini sesuai dengan yang digunakan dalam penelitian Wahidahwati (2002) dan Haruman (2008).

Kepemilikan Manajerial =

3.4.2.5Bank Size

Variabel ukuran (size) diukur dengan rasio total aktiva yang merupakan keseluruhan aktiva yang dimiliki perusahaan (perbankan), untuk menormalkan besaran nilainya data ini di logaritma naturalkan (Champbell, 2002).

SIZE = Log

Nilai Buku Total Aset

perusahaan

Log (nilai buku total asset) Logaritma

3.5 Metode Pengumpulan Data

Metode yang digunakan dalam pengumpulan data penelitian ini dengan teknik dokumentasi. Dokumentasi adalah penelitian arsip yang memuat kejadian masa lalu (Indriantoro dan Supomo, 1999: 146). Dalam penelitian ini, data didapat dengan mengumpulkan data sekunder berupa laporan keuangan setelah diaudit dan laporan tahunan perusahaan perbankan yang dipublikasikan dan terdaftar di Bursa Efek Indonesia (BEI) melalui situs www.idx.co.id.

3.6 Teknik Analisis

3.6.1 Statistik Deskriptif

(Ghozali, 2001). Ukuran-ukuran statistik deskriptif dalam pengolahan data bertujuan untuk mendapatkan gambaran ringkas dari sekumpulan data, sehingga kita dapat menyimpulkan keadaan data secara mudah dan cepat. Selain itu, melalui ukuran-ukuran statistik deskriptif ini, kita dapat menentukan jenis pengolahan statistic lebih lanjut yang sesuai dengan karakteristik data tersebut.

3.6.2 Analisis Regresi Berganda

Analisis data yang digunakan untuk mengukur kekuatan hubungan antara dewan komisaris, dewan komisarin independen, management ownership, dan ukuran bank terhadap profitabilitas bank adalah regresi berganda. Metode regresi berganda (multiple regression) dilakukan terhadap model yang di ajukan peneliti dengan menggunakan software SPSS Versi 20.0 untuk memprediksikan hubungan anatara variabel independen dengan variabel dependen. Hubungan antara variabel independen terhadap profitabilitas bank yaitu:

Keterangan :

a = konstanta

= koefisien regresi

Y = profitabilitas bank = dewan komisaris

= ukuran bank = standar error

3.6.3 Uji Asumsi Klasik

Uji asumsi klasik dalam penelitian ini digunakan untuk mengetahui hubungan antar variabel penelitian yang ada dalam model regresi. Pengujian yang digunakan adalah uji normalitas, uji multikolinearitas, dan uji heteroskedastisitas.

3.6.3.1 Uji Normalitas

Uji Normalitas bertujuan untuk menguji apakah dalam model regresi, variabel penggangu atau residual memiliki distribusi normal atau tidak. Ada 2 cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan grafik dan uji statistik (Ghozali, 2005). 1. Analisis Grafik

Distribusi normal akan membentuk satu garis lurus diagonal, dan ploting data residual akan dibandingkan dengan garis diagonal. Jika distribusi data residual normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya.

2. Analisis Statistik