i

KEPEMILIKAN INSTITUSIONAL DAN TINGKAT LEVERAGE

TERHADAP NILAI PERUSAHAAN

(Studi empiris pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia)

SKRIPSI

diajukan guna melengkapi tugas akhir dan memenuhi salah satu

syarat untuk menyelesaikan Program Studi Akuntansi (S1)

dan mencapai gelar Sarjana Ekonomi

Oleh :

Dian Febriyanti

NIM. 060810391095

UNIVERSITAS NEGERI JEMBER

FAKULTAS EKONOMI

ii

Skripsi ini ku persembahkan sebagai untaian rasa kasih sayang yang tulus, cinta dan rasa

terima kasihku kepada:

1. Ayahanda Jusuf dan Ibunda Eni Lukis Setyowati tercinta atas hembusan doa-doa yang

tak pernah surut, dukungan, cinta kasih yang tulus dan semua hal yang aku butuhkan

dalam hidup. Terima kasih telah mengukir hidupku dengan kasih sayang yang tak

terhenti.

2. Kakakku Yuniarti Agustin tersayang yang selalu memberiku semangat, kasih sayang dan

senyuman dalam hari-hariku

iii

Sesungguhnya sesudah kesulitan itu ada kemudahan, maka apabila kamu telah

selesai (dari suatu urusan), kerjakanlah dengan sungguh sungguh (urusan) yang

lain, dan hanya kepada TuhanMU lah hendaknya kamu berharap (QS. Alam

Nasyirah: 6-8)

Aku belajar dengan menghadap ke belakang,

bahwa hidup ini tidak sekedar berarti bertahan hidup.

Keberhasilanku ada di perjalananku bukan di kedatanganku

(Nancy Hammel)

Sesuatu yang belum dikerjakan.

Seringkali tampak mustahil.

Kita baru yakin kalau kita telah berhasil melakukannya dengan baik

iv

Saya yang bertanda tangan di bawah ini:

Nama

: Dian Febriyanti

NIM

: 060810391095

menyatakan dengan sesungguhnya bahwa karya ilmiah yang berjudul

Analisis Struktur

Kepemilikan Manajerial, Struktur Kepemilikan Institusional Dan Tingkat Leverage

Terhadap Nilai Perusahaan (Studi empiris pada perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia) adalah benar

benar hasil karya sendiri, kecuali kutipan yang sudah

saya sebutkan sumbernya, belum perna di ajukan pada institusi manapun, dan bukan karya

jiplakan. Saya bertanggungjawab atas keabsahan dan kebenaran isinya sesuai dengan sikap

ilmiah yang harus dijungjung tinggi.

Demikian pernyataan ini saya buat dengan sebenarnya, tanpa ada tekanan dan

paksaan dari pihak manapun serta bersedia mendapat sanksi akademik jika ternyata

dikemudian hari pernyataan ini tidak benar.

.

Jember, 19 September 2011

Yang menyatakan,

v

Judul skripsi

:

Analisis

Struktur

Kepemilikan

Manajerial,

Struktur

Kepemilikan Institusional dan Tingkat Leverage Terhadap

Nilai Perusahaan (Studi empiris pada perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia)

Nama Mahasiswa

:

Dian Febriyanti

N I M

:

060810391095

Jurusan

:

S-1 AKUNTANSI/ Reguler-Sore

Tanggal Persetujuan :

12 September 2011

Pembimbing I

Pembimbing II

Nining Ika Wahyuni, SE, M.Sc, Ak.

Drs. Djoko Supatmoko, MM, Ak

NIP.19830624 200604 2 001

NIP. 19550227 198403 1 001

Ketua Jurusan Akuntansi

vi

ANALISIS

STRUKTUR KEPEMILIKAN MANAJERIAL, STRUKTUR

KEPEMILIKAN INSTITUSIONAL DAN TINGKAT LEVERAGE

TERHADAP NILAI PERUSAHAAN

(Studi empiris pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

Yang dipersiapkan dan disusun oleh :

Nama

:Dian Febriyanti

NIM

: 060810391095

Jurusan

: Akuntansi

Telah dipertahankan didepan Tim Penguji pada tanggal:

19 September 2011

dan dinyatakan telah memenuhi syarat untuk diterima sebagai kelengkapan guna

memperoleh gelar Sarjana dalam Ilmu Ekonomi pada Fakultas Ekonomi Universitas Jember

SUSUNAN TIM PENGUJI

Ketua

:

Indah Purnamawati SE, M.Si, Ak

:

.

NIP. 19691011 199702 2 001

Sekretaris

:

Nining Ika Wahyuni, SE, MSc, Ak

:.

NIP. 19830624 200604 2 001

Anggota

:

Drs. Djoko Supatmoko, MM, Ak

:

..

NIP. 19550227 198403 1 001

Mengetahui,

Dekan Fakultas Ekonomi

Universitas Jember,

Prof. Dr. H. Moh. Saleh, M.Sc.

NIP. 19560831 198403 1 001

Pas foto

4x6

vii

Penelitian ini bertujuan untuk mengetahui pengaruh struktur kepemilikan manajerial,

struktur kepemilikan institusional, dan tingkat leverage terhadap nilai perusahaan.

Pengumpulan data menggunakan metode

purposive sampling

terhadap perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2007 sampai dengan tahun 2009.

Sebanyak 50 perusahaan manufaktur digunakan sebagai sampel. Metode analisis dari

penelitian ini menggunakan regresi berganda dengan uji t pada tingkat signifikansi 5% ( =

0,05).

Hasil penelitian ini menunjukkan bahwa secara parsial, variable kepemilikan

manajerial dan kepemilikan institusional berpengaruh terhadap nilai perusahaan. Sedangkan

variable tingkat leverage secara parsial tidak berpengaruh terhadap nilai perusahaan.

Kata Kunci: Kepemilikan manajerial, kepemilikan institusional, tingkat leverage dan nilai

viii

This research was to examine the influence of manajerial ownership, institusional

ownership and leverage on the firm value. Collecting data using a purposive sampling

method for manufactured companies listed in Indonesia Stock Exchange in 2007 until 2009.

A total of 50 manufactured companies used as a sample. The method of analysis of this

study used multiple regression with t test on 5% level of significant

( = 0,05).

The result of this research show that in partial

manajerial ownership and institusional

ownership are influence on firm value. Leverage is not influence on firm value.

ix

Segala puji dan syukur penulis panjatkan kehadirat Tuhan YME yang telah

memberikan rahmad dan karunia-Nya, sehingga penulis dapat menyelesaikan skripsi yang

berjudul Analisis struktur kepemilikan manajerial, struktur kepemilikan institusional dan

tingkat leverage terhadap nilai perusahaan .

Dengan selesainya skripsi ini, penulis sepenuhnya mengakui dan menyadari bahwa

upaya, doa serta dukungan, arahan, dan bimbingan dari keluarga maupun dosen pembimbing

serta pihak-pihak lainnya sehingga skripsi ini dapat diselesaikan, meskipun penulis sadar

bahwa tanggung jawab skripsi ini ada pada penulis. Oleh karena itu, pada kesempatan ini

dengan sepenuh hati yang iklas penulis mengucapkan terima kasih yang sebesar-besarnya

kepada yang terhormat :

1. Dekan Fakultas Ekonomi Universitas Jember, Bapak Prof. Dr. H. Moh. Saleh, M.Sc,

atas kesempatan yang diberikan kepada penulis menjadi mahasiswa Akuntansi Reguler

Sore Fakultas Ekonomi Universitas Jember.

2. Bapak Dr. Alwan Sri Kustono, SE, M.Si, Ak, selaku Ketua Jurusan Akuntansi.

3. Ibu Nining Ika Wahyuni, SE, M.Sc, Ak, selaku Dosen Pembimbing I. Kompetensi,

pengalaman dan ketegasan beliau dalam memberikan pengarahan, bimbingan dan

wawasan yang tak ternilai dalam proses penulisan usulan suatu skripsi. Telah senantiasa

mengarahkan, serta saran yang konstruktif dalam penyempurnaan skripsi ini.

4. Bapak Drs. Djoko Supatmoko, MM, Ak, selaku Dosen Pembimbing II. Kompetensi,

pengalaman dan ketegasan beliau dalam memberikan pengarahan, bimbingan dan

wawasan yang tak ternilai dalam proses penulisan usulan suatu skripsi. Telah senantiasa

mengarahkan, serta saran yang konstruktif dalam penyempurnaan skripsi ini.

5. Seluruh dosen-dosen di Fakultas Ekonomi khususnya jurusan Akuntansi penulis

ucapkan banyak terima kasih atas ilmu yang telah diberikan dan bimbingannya.

6. Pimpinan dan para karyawan administrasi Fakultas Ekonomi B. Manis; Mas Mad; B.

Farida; P. Kanip, dan lain-lain penulis haturkan banyak terima kasih.

x

putus asa dalam menjalani proses hidup termasuk menyelesaikan skripsi ini.

8. Kakakku Yuniarti Agustin yang senantiasa memberikan semangat serta senyuman yang

sangat berarti bagiku.

9. Angga Wicaksono Putra yang telah memberikan semangat, nasehat, serta keceriaan

dalam hidupku.

10. Muhammad Andi Pratama, senyummu adalah kebahagiaanku

11. Sahabat-sahabat Akuntansi, Fika, Rizqika, Wulan, Fila, Novada, Norma, Diah , Dwi,

Leni, Dea, Tiwi, Izzaty, Feri, Lilik, Ave, Nophal, Redra, Agus, Andiono, Budi, Makasi

ya teman

teman.

12. Temen-Temen Kost Kuda

, Ria, Diah, Yekti, mbak Nophi, Chepty, Eni, Manda,

Debby, Epi, Reni, Sulis dan yang lainnya terima kasih atas cerita, dan keceriaan yang

kalian berikan kepadaku.

13. Semua pihak yang tidak dapat disebutkan satu persatu yang secara langsung maupun

tidak langsung yang telah ikut andil dalam penulisan skripsi ini.

Penulis menyadari sepenuhnya bahwa sebagai manusia pasti tidak luput dari salah

dan khilaf, oleh karena itu dengan sepenuh hati penulis memohon maaf yang

sebesar-besarnya. Akhirnya penulis berharap, semoga tulisan ini dapat bermanfaat bagi semua pihak.

Sekian terima kasih.

Jember, 19 September 2011

Penulis,

xi

Halaman

HALAMAN JUDUL

... i

HALAMAN PERSEMBAHAN

... ii

HALAMAN MOTTO

... iii

HALAMAN PERNYATAAN

... iv

HALAMAN PERSETUJUAN

... v

HALAMAN PENGESAHAN... vi

ABSTRAK

... vii

ABSTRACK

... viii

KATA PENGANTAR... ix

DAFTAR ISI... xi

DAFTAR GAMBAR... xiv

DAFTAR TABEL

... xv

DAFTAR LAMPIRAN

... xvi

BAB 1. PENDAHULUAN

1.1

Latar Belakang Masalah ... 1

1.2

Perumusan Masalah... 6

1.3

Tujuan Penelitian... 6

1.4

Manfaat Penelitian... 6

BAB 2. LANDASAN TEORI

2.1

Teori Keagenan

(Agency Theory)

... 7

xii

2.4

Tingkat Leverage... 12

2.5

Penelitian-penelitian terdahulu

...13

2.6

Pengembangan Hipotesis

...14

2.6.1 Kepemilikan Manajerial terhadap nilai perusahaan ... 14

2.6.2 Kepemilikan Institusional terhadap nilai perusahaan ... 15

2.6.3 Tingkat Leverage terhadap nilai perusahaan ... 16

BAB 3. METODE PENELITIAN

3.1

Rancangan Penelitian ... 18

3.2

Jenis dan Sumber Data ... 18

3.3

Populasi dan Sampel Penelitian... 18

3.4

Definisi Operasional dan Pengukuran Variabel ... 19

3.4.1 Variabel Dependen... 19

3.4.2Variabel Independen... 20

3.5

Metode Analisis Data... 21

3.5.1 Analisis Statistik Deskriptif

.21

3.5.2 Uji Asumsi Klasik

21

3.5.3 Model Analisis

.23

BAB 4. HASIL DAN PEMBAHASAN

4.1

Gambaran Umum Perusahaan Sampel ... 25

4.2

Definisi Operasional Variabel dan Pengukurannya ... 27

4.2.1 Variabel Dependen... 27

xiii

4.3.1 Analisis Statistik Deskriptif... 28

4.3.2 Pengujian Asumsi Klasik ... 29

4.4

Teknik Analisis dan Pengujian Hipotesis ... 32

4.4.1 Analisis Regresi Linear Berganda ... 32

4.4.2 Uji t... 32

4.4.3 Koofesien Determinasi Berganda ... 33

4.4.4 Standar Error of Estimate Regresi Linear Berganda ... 34

4.5

Pembahasn Hipotesis (Uji t) ... 34

BAB 5. KESIMPULAN DAN SARAN

5.1

Kesimpulan... 38

5.2

Keterbatasan ... 38

5.3

Saran ... 39

xiv

Halaman

Gambar 2.1 Kerangka Konseptual Penelitian ... 17

xv

Halaman

Tabel 4.1

Distribusi Sampel Penelitian... 25

Tabel 4.2

Daftar Sampel Penelitian ... 26

Tabel 4.3

Statistik Deskripsi Perusahaan Sampel ... 28

Tabel 4.4

Hasil Nilai VIF untuk Uji Multikolinieritas ... 30

Tabel 4.5

Hasil Uji Autokorelasi ... 31

Tabel 4.6

Hasil Analisis Regresi Linier Berganda untuk Uji t ... 32

xvi

Lampiran 1

Daftar Perusahaan Sampel

Lampiran 2

Daftar Tanggal Publikasi Laporan Keuangan Perusahaan Sampel

Lampiran 3

Daftar Harga Saham Perusahaan Sampel

Lampiran 4

Daftar Perhitungan Kepemilikan Manajerial (%)

Lampiran 5

Daftar Perhitungan Kepemilikan Institusional (%)

Lampiran 6

Daftar Perhitungan Leverage

Lampiran 7

Hasil Analisis Statistik Deskriptif

Lampiran 8

Hasil Uji Normalitas

Lampiran 9

Hasil Uji Multikolinearitas

Lampiran 10

Hasil Uji Heterokedastisitas

Lampiran 11

Hasil Uji Autokorelasi

1

1.1

! "

" #" !$ % " " & # ! "' ! !

#" " # "" ! #" ! ( ' )%*

+

World Trade Organization)

$, # ( # #"

! # ! "" ! ! #" !

' ! ! "" ! ! " !

!! !#$ .( ! " " ' !

" !! ! #/ !

0 "

#" " !

! & !- !$1 ' ! " ! '

( " (" ( ! #" $ ,

" " " ! -! #"

' !! # ! 0 ! "" '' "

#" ! $ 1 ! ' ! "

! " # ! '' !

" !# ( 2 ! ! "

" (" " $

3 "# ! ' / !

# ! " 0' ! #" '

! ! $ 40'! ! "

" ! #" ( ! "

" ' ! / #" # ( !

! (

(shareholder)

# ! " # "& " ! ! ' $ % ( ! " (

! "! ! ! ! $3 ""

! "" ! ! ( #$"

"! " ! " $

& ( ! / #

shareholder

#"#" ' ! '0! !' #" """( 2

shareholder

67 89:9;<9= 9<9= >? :@7 =6 9< 9@9A = 9B 9shareholder

@?:A?> C@D E9<=7B ?B 9<A 7BCB <9= =7F97 ;?:CA 989 9= A?87 =GG9 <?B9<B C:9=

shareholder

9< 9= 6 9;9@ @?:H9; 97 I J9B C= ;7 89< B9=9K ?B ?= 9@9C B9=9K ? : ;?:CA989 9= A ? :7 =G B ?B;C= E97@CK C9=F97=E9=G>?:@ ?=@ 9 =G9=6?=G9=@ CKC9=C@9B 9A ?87=GG9B ?=7 B >CF<9=<L=M F7 <

<?;?=@7 =G9= 9=@ 9 :9 B 9=9K?B?= 6 9= ;?B?G9=G A989B I NL=M F7< @?:A ?>C@ 67 A ?>C@

A ?>9G97 B 9A 9F98 < ?9G?= 9=

(agency problem)

IAgency problem

69;9@ 67;?=G9:C87 L F?8A@:C<@ C:<?;?B 7F7 <9 =(

<?;?B7F7<9=B 9=9K ?:79F6 9= <?; ?B7F7<9= 7 =A @7@CA 7L=9F)

I O@:C<@C: <?;?B7F7 <9= L F?8 >?>? :9; 9 ;?= ?F7@7 67 ;?:H9E9 B 9B;C B?B;? =G9 :C87K9F9== E9 ;?:CA989 9= E9 =G ;969 9<87:=E9 >?:; ? =G9 :C8 ;969 <7 =?:K9 ; ?: CA 9899=

6 9F9BB ?=H9; 97 @ CKC9=; ?:CA9899=E97@CB ?B9<A 7B 9F<9==7F97;?:CA 98 99=IP9F7 =7

67A?>9><9=969=E9<L=@:L FE9=GB ? :?<9B 7F7 <7 I

Q?=C:C@ R@C::7 9G9 6 9= O9=S

(

TUUV)

D A @ :C<@ C: <?; ?B7F7<9=(

<?;?B 7F7 <9= B 9=9K?:7 9F 6 9= < ?;?B7F7 <9= 7 =A@7@CA7L=9F)

A?>9G97 A9F98 A 9@C M9<@L: E9 =G B ?B ;?=G9:C87 =7F97 ; ?: CA 9899=I WACBA 7 =E9 >9 8X9 A@:C<@C: < ?;?B 7F7 <9 = 6 9;9@B ?B >9=@ C ;?= E9@ C 9= <?;?=@7 =G9= 9=@ 9:9 ;?B?G9=G A98 9B 6 9= B9=9K?:I Y 7 <9

<?;?B 7F7 <9= A989B >97< <?;?B 7F7 <9= B9=9K ?:79F B 9C;C= 7=A @7@CA 7L=9F B?=7=G<9@

B 9<99<9=A ?B 9<7=>97 <<7=?:K 9=E9E9 =G=9=@7=E99<9=>? :;?=G9 :C8KCG9@?:896 9;

=7F97 ;?:CA989 9=IJ7F97 ; ?:CA 989 9= 6 9; 9@ B?=7 =G<9@ K7 <9 7=A@7@CA 7 B 9B;C B?=K967

9F9@ BL=7@L:7 =G E9=G ?M?<@7MI W<@7 Z7@9A BL=7 @L:7=G 7=A @7 @ CA7 B9B ;C B?=GC> 98

A @ :C<@ C: ;?=G?FL F9 9= ;?:CA9899= 69= B9B;C B ?=7 =G< 9@<9= < ?B 9<BC:9=

;?B?G9=G A989B 67 B 9 =9 BL=7 @L:7=G E9=G 67F9<C<9= L F?8 7=A @7 @ CA 7 B 9B;C

B ?=AC>A @7 @ CA7 >7 9 E9 < ?9G?= 9= F97= A?87 =GG9 >7 9 E9 <?9G?=9= B?=C:C= 69= =7F97

;?:CA989 9=9< 9=B ?=7=G<9@ I

[ ?=7 =G<9@9= ;?=GGC=9 9 = F?Z?:9G? 69;9@ B?=GC:9=G7 B9A 9F98 9G?=A7

9=@ 9:9B9= 9K ?: 6 ?=G9= ;?B ?G9=G A989B

(

Y?=A?=6 9= Q?H<F7=GD TU\]^ Y?=A ?=DTUV]^ _:C@H8F?E 69= P9=A?=D TUVU^ _8?= 69 =O@?7 =?:D TUUU

)

I PC@9=G 69;9@B ?=GC:9=G7 9F7 : 9= <9A > ?>9A

(free cash flow)

E9 =G>? :F?>7 89=I[ ?=GGC= 99 = 8C@ 9=G 9<9=B?=GC: 9=G7 9F7 :9= < 9A <9:?= 9 ;?:CA 98 99=8 9: CA B?B>9 E9 : >C=G9 8C@9=G 69=;L<L<;7 =K 9B9=I [ ?=C:C=9= 9F7 :9= <9A B ?= E?>9>< 9= >?:<C:9=G=E9 C 9=G E9=G 969

;96 9B9= 9K?:IN ? 96 99=7=79<9=B?B >9@9A 7 <?7=G7=9=B9=9K?:B ?=GGC=9< 9=9F7:9=

<9AC=@ C< B?=9B>98 ;?=6 9;9@9= B ? :?<9 69=B ?F9<C<9= 7 =Z?A @9A 7 E9=G >? :F?>789=

(overinvestment)

I O?69=G<9= ;?B?G9=G A 989BB ?=G8 ?=6 9<7 9F7 : 9= <9A @ ?:A ?>C@`aa bcde fgea hgb hd ijgka hd `gkg i l mnod hpl mnod h og b qi db qrg eakhgb

return

l nea fa st ukdrhgmdbga fvwldba b qhgfgbldbqqvbggbkdcdmg qdghgb idbqvmgb qaig egkg rgqdb eagb fgmg i gbgxdm `db qgb l d id qgb qegr g i `gb g hgb idbabqhg f hgb ba kga ldmvegrggb

fdmedjvft

yvmgb fg `gb zg {r snd`|

(

}~~)

idbd ka fa fdb fgbq gbg kaea e efmvhfvm hdld ia ka hgbw ba kga ldmve grggbw abcd e fg eaw `gb vhvmgb `dgb `am dhea t g eak `gmaldbd ka fagb aba idbvbxvhhg b jgrg hdldiaka hgb igbgxdmagkw hdl d iakahgb

ab e fafvea nbg kw`gbvhvmgb`dgb`amd heaid il db qg mvrabakgaldmvegrg gbt

g egb

(

}~~)

idb dka fa fdb fgbqinsider ownership

w hdja xg hgb rvfgbqw `gb`aca `db fdmr g`gl ba k ga ldmvegr ggb edmfg sghf nmpsg hfnm ogb q i d ildb qg mvrab ogtg eakldbdka fagba baidbvbxvhhgbjgrgcgma gj dk

insider ownership

`gbhd jax g hgb rvfgbq jdml db qgmvr l ne afas `gb eaqbasahgb fd mrg `gl bakga ld mvegrg gbw ed `gbqhgbhdja xg hgb`aca `dbjdml db qg mvrbd qg fas` gbeaqbasa hgbfdmrg`glbakgaldmveg rggbt

ygca fma

(

}~~)

idba ka fald bqg mvrkdc dmg qdwhdldia ka hgba b e fafvea nbg kw`gb hdld ia ka hgb igbgxdmag k fdmrg`gl ba kga ldmveg rggbt g eak `gma ldbd kafa gb a baidbvbxvhhgb jgrg cg ma gjd k

hdldia ka hgb igbgx dmag k ed{g mg lgmea gk jd ml dbqgmvr

fdmrg`gl ba kga ldmvegr ggbw e d`gb qhgb cg magj d k kdcd mgqd `gb hdldiakahgb

ab e fafvea nbg ked{gmglgm eag kfa`g hjdmldb qgmvrfdmrg`glbakgaldmve grggbt

yvxnhn `gb y ndja gb f nmn

(

}~~)

idkg hvhgb ldbd ka fagb idbqdb galdbqgmvr e fmvhfvm hdld ia ka hgb egrg iw ldbqvb qha f hdvgb qgbw sghf nm ab fdmb `gb

sg hfnm dhe fdmb fd mrg`gl ba kga ldmvegrggbt db d kafa gb a ba idbvbxvhhgb jgrg

hdld ia ka hgb a b e fafvea nbg k jdmldb qgmvr bd qg fas `gb eaqba sa hgb fd mrg` gl ba kga

ldmvegrg gbw `gb hdldiakahgb igbgxdmag k fa`g h idilvb oga ldb qgmvr ogb q

ea qba sa hgb fdmrg`gl bakga ld mvegrggbt yd`gb qh gb ld ijgogm gb `a ca`db idilvb oga

ldbqgmvrogbql neafas`gbeaqbasahgbfdmr g`glba kg aldmvegrg gbt

dm`gegmh gb kgfgm j d kg hgbq `a gfg e ` gb `a`vhvbq `db qgb ldbd kafa gb p

ldbd ka fagb fdm`grvkv ed m fg g` gbog hdfa`g hhnbea e fdbgb `gma rgeak ldbd ka fagbp

ldbd ka fagb fdm`grvkv fd kgr idi nfa cg ea ldbd kafa vb fvh idkghvhgb ldbd kafa gb

fdmrg`gl sghf nmpsg hfnm ogbq `glg f i d ildb qgmvr a ba kga ldmvegrg gbt dbd kafagb aba

idbqg{v l g`g l dbd ka fag b og b q `a kg hvhgb nkdr ygca fma

(

}~~)

t db d ka fagb ogb q `a kghvhgb nkdr ygca fma(

}~~)

idbqqvb g hgb egild k ldmvegrg gbreal estate and

property

og b qfdm` g sfgm` a vm egsd hg hgmfg(

)

tdmjd`ggb l dbd kafa gb a ba `dbqgb ldb d kafa gb fdm`grvkv fdm kd fg h lg`g

¡¡¢

¡¡£ ¤

(up date)

¥ ¦ ¦ § ¨ ¦© (

§¨ ©)

¦ ª ¦

« §¨ ©

¦ ª ¦

¬ ¦

¦

¦ §¨ ©

¦ §¨ © ¦ ª¦

1.2

ÕÖ ×ÖØ ÙÚÛÙØÙ ÜÙÝÞßàá âãâàä âå æà âçâ å èâé â à ê ßèâ äâ å ë áç âéâ ã ìâäâ áâ íâé áçà æì æãäâ å

ìâ ãâèâîáâ àçíßå ßèçé çâ åçåçïâçéæðñíâ äâîòãéà æäé æàäßí ßìç èç äâåìâ åâóßàçâ èòãéà æäé æà

äßíßìç èç äâ å ç åãéç é æãç ô åâ è áâ åéçåëäâé èßõ ßàâëß ê ßà í ßå ëâà æî é ßàîâ áâ í åçèâç

íßà æãâîâ â åö

1.3

÷ÖøÖ ÙÚùúÚúÜû üûÙÚýæóæâå áâàç íßå ßèçé çâ å ç åç ïâçéæ æåé æä ì ßå ëßé âîæç íßåëâà æî ãé àæäéæà

äßíßìç èç äâ å ìâ åâóßàçâ èò ãéà æäé æà äßíßìç èç äâ å çåãéç é æãçô åâ è áâ å é ç åëäâé è ßõßàâëß

é ßàîâ áâ íåçèâçíßà æãâîâ â åþ

1.4

ÛÙÚÿÙÙüùúÚúÜû üûÙÚâàç í ßåßèçéç â å ç åç áçîâàâ íäâå áâ íâé ìßìê ßàç äâ å ìâ åââé ã ßêâëâç

ê ßàç äæéð

þ Þâëç â äâ á ßìç ãçò íßåßèç éç â å ç åç â äâ å ìßìê ßàçäâå â â ãâå áâ å í ßå ëßéâîæâ å

ãßàéâ áâí âé áçëæåâ äâ å ã ßêâëâç âæâ åò àß ßà ßåãç é âìêâîâå áâ å áâ ãâà

íßàéçìêâ åëâ åêâëçíßå ßèç éç â åãßèâåóæé åïâþ

þ Þâëç ç åõßãéôà áâ å â èô å çåõßãé ôàò íßåß èçé çâ å ç åç áçîâàâ íäâ å á âíâé ì ßì êßà ç äâ å

ç åôàìâ ãç äßíâ áâ ç åõßã éôà áâ å â èô å ç åõßãéôà æåé æä ìßåëâ åâèç ãâ äôåáçãç

íßà æãâîâ â å áâåäßêçóâäâåäßêçóâäâ å ïâåëáç äßè æâà äâ åô è ßîíßàæãâîââ åã ßê âëâç

áâãâàáâ è â ìíßå ëâ ìêçèâ åäßíæé æãâ åþ

þ Þâëç äàßáç éôàò í ßåßèçé çâ å çåç áçîâàâ íäâå áâ íâé áçëæåâä âå áâ èâì íßåëâìêç èâ å

äßíæéæãâåíßìê ßàçâ åîæéâ åëéßàîâá âííçîâ äïâå ëì ßìßàè æäâ åþ

þ Þâëç ìâ åâóßìßå íßà æ ãâîââ åò íßåßèçé çâ å ç åç áçîâàâ íäâå ã ßêâ ëâç êâîâ å

2.

2.1

(

!"#ory)

$ %&'( )* ))+ ,-. )+ ,)+/ (%0) /)- (%1 '2. '3 )+ 14 +5& )1 )+5 )&) 2)+ )6 %&

. %& '( )* ) )+ ,)+ . %2% /)+ / ()* )27 $ %+ '+6 '11 )+ 2)+ )6%& 4 3%* . %2 % /)+/ ( )* )2

'+5 '1 2%+ /%34 3) .%& ' ( )* ))+ ,)3)2 1 %+8)5 ) )++8) (%& -+/1 )3- 2%+/* ),).

-2 )( )3 )* ,-1 )&%+)1 )+ 5'6 ')+ . %&'( )* ) )+ 0%& 0 %+ 5'& )+ ,%+/)+ 5'6 ')+ .&-

0),-2 )+ )6 %&7 9 )+)6%& 2%2 - 3-1 - 5'6 ')+ .& - 0),- 8)+/ 0 %& ( )-+/ , %+/)+ 5'6 ')+

2 %2 )1 ( -2'21 )+ 1 %(%6)*5 %&))+ . %2% /)+/ ()*)2: ,)+ ,%+ /)+ 1 %;%+)+/)++8)

0-( ) 0%&5-+ ,)1 , %+/)+ *)+8) 2 %+/'+5'+/1 )+ ,-& -+8) ( %+ ,-& - ,)+ 2 %+/4&0 )+1 )+

1 %. %+5-+ /)+ . )& ) .%2% /)+/ ( )* )27 9) + )6%& ,-0%& - 1 %1 ')( ))+ 4 3 %* . %2 - 3-1

. %& '( )* ) )+: 8)-5' . %2 % /)+/ ( )*)2 '+5'1 2 %2 0')5 1 %. '5'( )+ , )+ * )3 +

-2 %+<-.5)1 )+ 14+=3 -1 .45 %+ ( -)3 )5 )( 1 %. %+5 -+ /)+ 8)+/ ,- (%0'5 ,%+ /)+ 5%4&

-1 %) /%+)+

(agency theory).

>'0'+/)+ ) /%+ ( - -+ - 5 -20'3 1 %5-1 ) ( )5 ' 4&)+ / )5 )' 3%0-*(principal)

2%2 .%1 %&6)1 )+ 4 & )+/ 3)-+(agent)

'+5 '1 2 %20%& -1 )+ 6 ) ( ) ,)+1 %2',-)+ 2%+ ,%3% /)(-1 )+ ;%;%+ )+/ .%+/)2 0 - 3)+ 1 %. '5'()+ 1 %. ), ) )/%+

5 %&( %0'57

?)3 )25 %4& -)/%+ (-:

principal

(

. %2 - 3-1)

,)+agent

(

2 )+ )6%&)

2%2. '+8)-1 %. %+5 -+ /)+ 8)+/ 0%& 0 %,)7 9 )+)6%& <%+ , %& '+/ 0 %&5 -+ ,)1 '+5 '1 2 %+ /%6)&1 %. %+5 -+ /)+ ( %+ ,-& - ,)+ 5-,)10%& ,)( )& 2 %2 )1 ( -2)3- ()( -+ - 3)-,)3)2. %+ /)2 0- 3)+

1 %. '5 '( )+. %+ ,)+ ) )+7> )3-+ -5 %&6 ),-1 )&%+ )),)+8). %2 - ()*)+='+/( -. %+ /4 3 )*)+

,%+ /)+='+/( -1 %.%2 - 3-1 )+7$ %2-( )* )+-+-3 )* 8)+/2 %+ -2 0'31 )+14+=3-1

agency

7Agency theory

2%2-3 -1 - )('2(- 0)*;) 2)(-+/@2)(-+/ -+ ,-A-,' (%2)5 )@2 )5)5 %&245-A)( - 4 3%* 1 %. %+5-+ /)+ ,-&-+8) ( %+ ,-&- (%* -+ //) 2 %+ -2 0'31 )+ 14+=3 -1

1 %. %+5 -+ /)+)+5)&)

principal

,)+agent.

B%4& - 1 %)/%+)+

(agency theory)

2 %+/-2 . 3-1 )( -1 )+ ),)+8) )( -2%5 &--+=4&2 )( - )+5 )&) 2 )+)6 %& ( %0)/)-agent

,)+ .%2%/)+/ ( )*)2 ( %0) /)-principal.

C( -2 %5& - -+=4&2 )( - 2'+<'3 1 %5 -1 ) 2 )+ )6%& 3 %0-* 2 %+ /%5 )* '- -+=4&2 )( - -+5%&+ )3,)+.&4 (. %1. %& '()* ))+,-2)()8)+/)1 )+, )5)+/,-0)+ ,-+ /1)+.%2% /)+/()* )2

,)+

stakeholder

3)-++8)7Principal

5 - ,)1 2%2 -3 -1- -+=4&2)(- 8)+/ <'1 '. 5 %+5)+/ 1 -+ %&6 )agent

7Agent

2 %2 . '+8)- 3%0-* 0)+8)1 -+=4&2)( -2 %+/%+ )- 1). )(- 5 )( ,-& -: 3-+ /1 '+/)+ 1%&6 ) ,)+ . %& '()*))+ ( %<)& ) 1 %( %3 '&'* )+7 > )3 -+ -3 )* 8)+/2 %+ /)1 - 0)5 1 )+ ), )+8) 1 %5 - ,)1 (%-2 0)+/)+ - +=4&2)( - 8)+/ ,-2-31 - 4 3%*

principal

DEFagent.

GHIJ DEKLH JMN EFO EF JFPQRMELJ JFJS ET UEFO DJL HNVI DH FO EFEL JMHI RJJFPQRMEL JW

XHFVRVIY ZQI

(

[\\\)

DESEMG JRUEFI QDEFY V]R J EFI Q(

[\\ ^)

EDEDV E_ H FJLasymmetric information,

UEJIV`adverse selection

DEFmoral hazard

WAdverse

selection

EDES ETL VEIV IJ]H J FPQRM ELJ ELJM HIR J(asymetri information)

DJMEFEL EIVQR EFO EIEV SHN JT ]HSEKVa]HS EKV I REFLEKL J N JLFJL EIEV IR EFL EKL JaIR EFL EK L J UEFO

]QIH FLJES M HM]V F UEJ JFPQRM ELJ UE FO S HN JT DJ EI EL UE FO S EJF

(

YZQI b [\\\ DES EM GJRUE FI Q DEF YV]RJ EFI Q b [\\ ^)

W

GHI JM] EFOEF ]H FOHIETV EF JFPQRMEL J ]H RV L ET EEF

JFJDE] EIM HFJMNVS K EFM ELESETDESEMI R EFLEKL J] EL ERMQ DESKERH F EJFcHL IQRI J DEK

MHM ]V F UEJ JFPQRMEL J UEFO ZVKV] DES EM ]HFOEM N JSEF KH]VI VL EF J FcHLIEL J F UEW

Y H DEFOKEF

moral hazard

EDES ET L V EIV I J]H J FPQR M ELJ EL JMHI RJ DJM EFE L EI V QR EFO EI EV S HN JT ] HS EKVa] HSEK V N JLFJL EIEV I REFLEKLJaIR EFL EKLJ ]QI H FL J ES UE FO D E] EIMH FO EMEIJ KH OJ EI EFaK H O JEI EF MHRHKE LHZERE ]H FVT DJN EFDJ FOK EF DH FOEF ] JT EK

S EJ F

(

Y ZQI b[\\\ DESEM GJRUE FIQDEF YV]RJ EFI Q b [\\ ^)

WXEL ESETMQ R ES T EdER D JFJ IHR_ EDJK ERH FE] JT EKa] JT EKDJS V ER]HRVLET EEF(

JFcHL IQR)

M H FDHS H OEL JK EFI V OELDEF KHeH FEFO EFFUEK H] ED EM EFE_ HRIHIE] JJ FcHL I QRIJDEKDE] EILH]H FVT FUEM HM EFI EVM EFE_ HRDESEMMHS EKLEF EK EF]H FDHS HOELJEFI HRL H NVIW

XEFE_ HMH F DESEM MH F_ESEFK EF Q]HREL J ]HRVL ET EEF T ERVL

MH FOVIEMEK EFKH]H FI JF OEF]HMJSJK bUEJIVM H FJFOK EIKEFFJS EJ]HRVL ET E EFDH FO EF

MH FJ FOK EI KEFKH] H FI J FO EFEFI EREM EF E_HMH FDHFOEF]HM H O EF OL ETEMEIEVS HN JT

DJKH FES DH FO EF M EL ESET KH EOH FEF

(agency problem)

W XH FVRVI f HFLH F DEFXHZKSJFO

(

ghi^)

UEJIVagency problem

EK EF IHR_EDJ E] EN JSE]RQ]QRL JK H]HMJSJK EFM EFE_ HM H F EI EL LET EM ]HRVLETEEF KVREFO DER J g\\ jW GQ FDJL J L H]H RIJ JIV

MH FDQRQ FOMEFE_ HMH FZ H FDHRV FOV FI VKMH FOH_ERKH]H FIJFOEFDJRJ F UEDE FL V DET

I J DEK NHRDEL ER MEKLJMES JL ELJ FJSEJ DESEM ]H FO EMN JS EF KH]VIVL EF ]H F DEFEEFW

XEFE_ HMH FIJDEKMH FEF OOV FORHLJKQEIELKHL ESET EFDESEMM H FO EM N JSKH ]VI VL EF

K ERH FERHLJKQIH RLHNVILH ]H FVT F UEDJI EFOOV FOQSH T]HM H OEFOLET EMWkS HTK ERH F E

JI V b M EFE_HM HF ZH FDHRVFO M HSEKVKEF ]HFOHSV EREF UE FO NH RL J PEI KQ FL V M I J P DEF

I J DEK ]RQ DVKIJPV FI VK KH ]HFIJFOEF]R JN EDJFUE L H] HRIJ ]H FJ FOK EIEF OE_J DEFL IEI VLW

GQ FDJLJ IHRLHNVI M HRV] EK EF KQ FL HKVH FL J DER J ]HM JLET EF PV F OL J ]H FOHSQSEEF

DH FO EFPV FOLJKH] HM JS JK EFW

XHFVRVI I HQR J KH EOH F EF f H FL H F DEF XHZKSJFO

(

g hi^)

b]H F UH N EN KQ FPSJK EFI ER E MEFE_ HR D EF ]HMHO EFO LET EM DJEFI ER EFUE EDES ET ] HMNV EI EF KH] VIVL EFp q r

,

stuvwxyxz {tswy w|xz }xz~ v t{x yxz v x~x uxzx xzx }xz ~ st t yt| tvwy z t|y x| {xz xx st ut ~xz ~ |x xu xz}x stw y t x xs | {|| yt uxy{ x |x x u stw| x x xz {x tzx ut t {x ut x {w {xz z t|y x| sxx

s y }xz ~ y t t | {x| tz~xz vx { x uwz uxzxt | tvx {z}x tv

stw yt xxst| {st w| x xxz|t x x{t| t wwxz

z { {tstzy z~xz x zy xx uxzxt xz s tut~xz ~ | x x u xs xy

u z ux | x| tz~xz |wxyw ut {xz |ut s tz ~x x|xz }xz ~ xsxy utz}txx {xz

{tstzy z~xz{ts tzy z~xz }x z ~ yt {x y y t | tvwy x uwz tz ~xz uwzw z}x

ut {xz | ut stz ~x x| xz yt| tvwy x {xz utz uvw {xz v x}x }x z ~ |tvwy

agency

cost

(

xx xy )

txs xy vtvtxsx x y tzxy wzy w { wzyw { utz~wxz ~agency cost

}xy wr r tz ~xzutz z ~{xy{x z{tstu {xz| x x ust w|x xxzt uxzxt utz|t z ~~xxs xyut x| x{xzxz ~|wz~u xzx xyx {tswy w| xz }xz ~

x uv xz {tw~xz }x z ~ yuvw | tvx ~x { z| t {wtz| x stz ~xuv xz

{tswyw| xz }xz ~ | x x tst u {xz z x{x z utz}txx {xz {ts t zy z~xz

uxzxtutz tz ~xz s tut~xz ~ | x x u

(

tz| tz xz t {z~ )

tz~xzt u {xz {tstu {xz |x x u t uxzxtu tz utwsx{xz z| tzy v x ~ sxx

uxzxt wzyw {utz z ~{x y {xz{ztxst w| x x xz xzuxzxt x {xz utz ~~wzx {xz

wyxz~ | t xxsy ux | tz~~x x {xzutzwwz {xz v x}x{tx ~tz xz

(

x x xy )

¡ p q r tz~xz utz z~{xy{xzdividend payout ratio

| t z~~x y x { yt| t xw {wsvxz}x {free cash flow

xzuxzxt utzytsx {| xutz xst zxzxxz xwxwzyw {ut uv x}x z t| yx |z}x(

¢wyt}xz£tz|tz)

¡¤ ¥r u tz z~{xy {xz stzxzx xz tz ~xz wyx z~ tz z ~{xyxz wy xz ~ x{xz

utzwwz {xz vt|xz}x { z { xzyxx s t ut~xz ~ | xx u xz uxz xt utz £wyxz ~

w~x x {xz utzwwz {xz

excess free cash flow

x xu stw| x xxz | t z~~x utzwwz {xz {t uwz ~{z xz stuv | xz x{w {x z t uxzxt utz(

tz| tz ty x )

¡¦r,

tz ~xz utz z ~{xy {xz {ts tu {xz z| yy w| zx §xz}x {tst u {xz t z t | y z| yy w| zx | tst y stw| x x xz x|w xz| vxz {stw| x x xz z t| yx| xz {tst u {xz t z|yy w| x z x {xz utz z~

stz z~{xyxz stz ~x x|x z }x z ~ tv syux y txxs {ztx ux zxt utz

(

x x xy )

®¯° ±²³° ´²´ ° µ°³ ²° ®¶·¸´ ²¹²²µ º²µ » ±¶·¸®² ¼²µ ¯¸ ½ ¸²µ ®¶· ¸´²¹² ²µ ¾² ®² ¯

¾°¿² ®²° ±¶³ ²³ ¸° ®¶³² ¼´²µ²²µ À¸µ »´° ±²µ ² ½¶ ± ¶µ ¼¶ ¸²µ »²µÁ ¾° ±²µ² ´ ¸² ¯¸

¼¶ ®¸¯¸´ ²µ ¼¶ ¸²µ »²µ º² µ» ¾°² ±Â°³ ² ¼²µ ±¶ ± ®¶µ»²· ¸¹° ¼¶®¸¯ ¸´ ²µ ¼¶¸²µ »² µ

³²° µµº² ¾²µ ¶· ¾² ±®²¼ ®² ¾² µ° ³²° ®¶·¸´²¹²²µ

(

ò ±² ¾²µ ÷¶µ¿¹Á ÄÅÅÆ)

Ç È° ³²°®¶·¸´ ²¹² ²µ ² ¼²µ ¯¶·¿¶ · ±° µ ¾²·° ¹ ²·»² ®²´² · ´ ²¹² ±µº²Ç É ¶µ´ ¶µ

(

ÊËËÄ)

±¶µ ½¶³²´¼²µ ²¹Ì² ¸µ ¯¸¼ ±¶ ±² ¼´ ° ± ¸±¼²µ µ°³²° ®¶·¸´ ²¹² ²µ ¯° ¾² ¼ ¹²µ º² µ° ³²°

¶ ¼¸° ¯²´µº²´² ½²º² µ »¹²·¸´¾°®¶·¹² ¯° ¼²µÁ¯¶ ¯²®°½¸»²´¶ ±¸²¼³²°±¼¶ ¸²µ »² µÇ

È° ³²° ®¶· ¸´ ²¹² ²µ º²µ » ¾°Â¶µ ¯¸¼ ±¶³²³ ¸° °µ ¾°¼² ¯Í· µ° ³²° ®²´ ²· ´ ²¹ ² ±Á

´ ²µ»² ¯ ¾°®¶µ »²· ¸¹°Í³ ¶¹ ®¶³¸²µ » ή¶³ ¸²µ »° µÏ ¶´ ¯²´ °Çв¹º¸¾°¾²µÑ ²Ì¶´ ¯·°

(

ÊËË Ò)

±¶µº² ¯² ¼²µ ²¹Ì² ®¶ ³¸²µ» ° µÏ¶´ ¯²´° ±¶ ±Â ¶·°¼²µ ´ ° µº² ³ ®Í´°¯°À ¯¶µ ¯²µ»

®¶·¯ ¸±Â ¸¹²µ ®¶ · ¸´²¹² ² µ ¾° ±²´ ² º² µ » ² ¼²µ ¾² ¯²µ »Á ´ ¶¹° µ »»² ±¶µ°µ »¼² ¯¼ ²µ

¹²·»²´ ²¹ ²±

´ ¶Â² »²°°µ ¾°¼²¯Í·µ° ³²°®¶· ¸´ ²¹²²µÇ

2.3

Ó ÔÕÖ ×ÔÖÕØÙÚÙÛÜ ÝÜ×Þßà ¯·¸¼¯ ¸· ¼¶ ®¶ ±° ³° ¼²µ

(

¼¶ ®¶ ±° ³°¼²µ ±²µ² ½¶ ·° ²³ ¾²µ ¼¶ ®¶±°³ ° ¼²µ °µ´¯° ¯ ¸´°Íµ²³)

ͳ¶¹ ¶¶· ² ®² ®¶µ¶³ ° ¯° ¾° ®¶·¿²º² ±² ±®¸ ±¶± ®¶µ »²· ¸¹° ½²³²µµº² ®¶·¸´ ²¹² ²µ º²µ » ®² ¾² ² ¼¹°·µº² ¶ ·®¶µ »² ·¸¹ ®²¾² ¼°µ¶·½ ² ®¶· ¸´ ²¹²²µ ¾²³ ²±±¶µ¿² ®²° ¯¸½ ¸²µ ®¶· ¸´²¹²²µ º²°¯¸ ±²¼´ °±²³° ´²´ ° µ° ³²° ®¶·¸´ ²¹²²µÇ á²³ °µ°

¾°´ ¶Â²Â ¼²µ ͳ¶¹ ¼²· ¶µ² ² ¾²µº² ¼Íµ ¯·Í³

º² µ » ±¶·¶ ¼² ±°³ ° ¼°

(

Ð ²¹º¸¾° ¾²µ Ñ ²Ì¶´¯·°ÁÊËË Ò)

Çà ¯·¸¼¯ ¸· ¼¶ ®¶ ±° ³°¼²µ ¾²®² ¯ ¾°½¶³ ²´¼²µ ¾² ·° ¾¸² ´¸¾¸¯ ®²µ ¾²µ » ⯠¸· ·° ² »²

¾²µ ವã

(

ÊËËË)

¾²³ ² ± à ¸·²µ ¯² ¾²µ 䲿¹ÀͶ ¾ã(

ÊËËå)

º²° ¯ ¸æ ®¶µ ¾¶ ¼²¯²µ¼¶² »¶µ²µ

(agency approach)

¾²µ ®¶µ ¾¶ ¼² ¯²µ ¼¶¯° ¾² ¼´ ¶° ±Â²µ»²µ °µÀÍ·±²´°(asymmetric information approach).

Ñ ¶µ ¾¶ ¼² ¯²µ ¼¶² »¶µ ²µ ±¶µ»²µ »»² ® ´¯·¸¼¯ ¸·¼¶ ®¶ ±° ³°¼²µ ´¶Â² »²° ´ ¶  ¸²¹ °µ´¯·¸±¶µ ¯ ² ¯²¸ ²³ ² ¯ ¸µ ¯¸¼ ±¶µ»¸·²µ »° ¼ÍµÀ³ ° ¼

¼¶ ®¶µ ¯° µ»²µ ¾° ²µ ¯²·² ¶· ²»²°

®¶ ±¶ »²µ » ¼³²°±Ç Ñ ¶µ ¾¶ ¼²¯²µ ¼¶¯° ¾² ¼´ ¶° ± ²µ»²µ °µÀÍ· ±²´ ° ±¶ ±²µ ¾²µ » ±¶ ¼²µ° ´±¶ ´¯· ¸¼¯ ¸· ¼¶®¶ ± °³ ° ¼²µ´¶Â²»²° ´ ¸² ¯ ¸ ¿²·² ¸µ ¯¸¼

±¶µ»¸· ²µ »° ¼¶ ¯°¾² ¼´¶°±Â²µ»²µ ²µ ¯²· ²

insiders

¾²µoutsiders

±¶³ ²³ ¸°®¶µ»¸µ »¼ ²®²µ ° µÀÍ· ±²´ ° ¾°¾²³² ± ®²´ ²· ±Í¾²³

(

綳²µ ¾ ¾²µ Ѻ³¶Á ÄÅèè ¾²³² ± à ¸·²µ ¯²¾²µä²¿¹ÀͶ ¾ãÁÊËËå)

Çà ¯·¸¼¯ ¸· ¼¶ ®¶ ±° ³°¼²µ ±¶µ ¸· ¸¯ ¼²· ² ¼¯¶·°´¯°¼ ¼¶ ®¶ ±°³ ° ¼²µµº² ¾°Â² »°

éê ëìíìîïð ïñ éòóéò éôì õïéð

ëìíìîïð ïñ éò î éò éô ìõïéð éöéð é÷ øïù úéøï öïî éò é î éò éô ìõ îìîïð ïñ ï øé÷éî

íìõúøé÷é éò éùéú öìòûéò ñ éùé ð éïò î éòéôìõ ùìõøìüúù øìñéðïûúø øìüé ûéï

íìîì ûéòû øé÷éî íìõúøé÷ééòê ýéð éî ðéíþõéò ñ ìúéòûéòÿ ñ ì éöé éò ïò ï

öïùúò ôúññ éò öìò ûéò ü ìøé õò é íì õøìòùéøì ñ ìí ìîïð ïñ éò øé÷éî íìõúøé÷ééò þð ì÷

îéò éô ìõê ëéõìò é÷éð ïò ï îìõúíéñ éò ïòþõîéøï íìòùïò û üé ûï íìòûûúòé ðéíþõéò

ñ ìúéòûéò î éñ é ïòþõîéøï ïò ï éñ éò öïúò ûñéíñ éò öéðéî éùéùéò éùéø ð éíþõéò

ñ ìúéòûéòê

ï÷éñî éò éô ìõïéðöéðéîøúéùú íìõúøé÷é éò éöéðé÷ íï÷éñ éòûøìé õééñùï

üìõíìõ éò öéðéî îìòûé îüïð ñ ìíúù úøéò úòù úñ îìò ôéðéòñ éò í ìõúøé÷ééòê

(

ìîéõñÿ öéò óì÷õéòÿ)

öéð éî ó é÷ þìö öé ò úõ éòùé(

)

îìò éùéñ éòü é÷ éò ïð éïíìõúøé÷é éòéñéòðìüï÷ùïò ûûïñ ìùïñ éöïõ ìñù úõî ìî ïðïñ ï

üéûï éò øé÷éî éòûðìüï÷ üìøéõêúì õø ùöéò ëéòû

(

)

öéðéî ó é÷ þìö öéòúõéòùé

(

)

î ìòìîúñ éò÷ úüúòûéòíþøïùïéòùé õéinsider ownership

öìòûéòò ïðéï íìõúøé÷ééò øìùìð é÷ î ìòûìòöéð ïñ éò ñ ïò ìõ ôé íìõúøé÷ééòê ï÷éñíï÷éñ

ùìõøìüúù éöéð é÷ îì õìñé éòû ö úö úñ öï öìéò ñþîïøéõïø öéò öìéò öï õìñøï

íìõúøé÷é éòê

öéò éñìíìîïð ïñ éòî éò éôìõï éðî ìò ôéöï÷éð éòûîìò éõïñô ïñ éöïñ éïùñ éò

öìò ûéò

agency theory

ê ýéðéî ñ ìõéòûñéagency theory

ÿ ÷ úüúòûéò éòùéõéîéò éô ìõöéòíìîì ûéòûøé÷éîöïûéî üéõñéòøìüéûéï÷ úüúò ûéòéòùé õ

agent

öéòprincipal

ê ó éò éôìõ øìü é ûéïagent

öéò íìîìûéòû øé÷éî øìüé ûéïprincipal

êëìíúùúøéò üïøò ïø éò û öï éî üïð îéò éôìõ éöéðé÷ ñ ìíúùúøéò úòùúñ

îìî éñøï îéðñ éò ø úî üìõ öé é

(

úùïð ïùéø)

íìõúøé÷ééòê úéù ú éòéîéò üéûïíìîì ûéòû øé÷éî éí éüïð é î éò éô ì õ üìõùïòöéñ úòù úñ ñ ìíìòùïòûéòò é øìòöïõïÿ

üúñ éòúòù úññ ìí ìòùïò ûéòíìîì ûéòûøé÷éîêýéðé îñþòùìñøïò ïîéøïòûî éøïò û

íï÷éñ îìîïð ïñ ï ñ ìíìòùïò ûéò øìòöïõï øìòöïõïê ò ï ð é÷ éòû î ìò ô éöï îéøéð é÷

öéøéõöéðéî

agency theory

ê üê ëìíìîïð ïñ éòòø ùïù úøïþò éðëìíìîïð ïñ éò ïòø ùïù úøïþòéð éöéð é÷ ñìíìî ïðïñ éò øé÷éî þðì÷ ïò ìø ùþõ

ïòø ùïùúøïþò éð øìíìõùï íìõúøé÷ééò éø úõéòøïÿ ü éòñÿ íìõúøé÷ééò ïò ìøùéøï öéò

ïòø ùïùúøï ðéïòò é

(

é÷ïöé÷ éùïÿ)

ê ìò ìðïùïéò öéõï þð ïò öéò úø÷ñ é(

)

öéð éî éòöéõï(

)

ÿ îìòúò ôúññ éò ü é÷ é ò ïð éï íìõúøé÷ééò öé íéùîìò ïò ûñ éù ôïñ é ïòø ùïù úøï îéîíú îìò ôéöï éðéù îþò ïù þõïò û éòû ììñùïê

! " # $ ! " "% %

! " $ & ! " " ! "" $'

(" ) *"

(

+,,-)

&% . / &(

0112)

3 " &! &# "& "4& & 5 " ! 6 & 6' 7 " ! 6 & "%%"% # &" "! 4" "' . "#%5 &" " 63

" " 6 "%# &% ! " # % "! " ! " $'

8"# "& " &! & ! "4& %

"6"6 # ! " $ ' 9 4 " " !

" %! " $'

: ;$%"5 " %'

(

+,,,)

" " # $/ 5 &%% "$ ! " # # 5""%

(

$ 3& &"&&"! "% 4" %

)

"$ # 5 " " " & %! " $ " ' 8 "! " % & "%% " %

! " $ ' 8 "!" % &! " % ! " $

"! " "4% &" "! " 4"' < % $% 3

& 4" "% "! " 5 "$ ""

# "% 5 # " # ! & 5 %! " $'

2.4

=>? @A BCDEverage

F"" " &! &&"6 "# ! " &

& ! " " "# ! " $ $ " ! # 5 "!

"# 5 # "# "!

(

G5 3 +,,,H2IJ)

F""" " ! % $%" 6 !" $ "# 5 ! " % ! " $ ' K% /

(

+,,2)

" # $/ % " "" "5 4 3 5 "

"! ! " $ "# 5 $ # %! & ! " $

&% & &# # '

F"" " &% ! " $ " ! "# 4 5 # "

&" &% ! " $ ' . &% &% $ !" # 4 % $

$ 4 ! "&" 5 #"6 ! " "3 $ 4 ! 4 3 $

! "6"" & $ #

(

. 3 011+)

' )" %" " " &%&%# " 4 " % ! " $'

F"" "" ! " 5 "6 " $&!!" # $

% ! " $' L % &% &" %"$ % ! " $

NOPOQ RN OPST U ST VVS WOX VO Q OW ONYT ONZT [ O\O US US P U RX URT U Z [ RT ST VPOU OT WZUOT V

OPOT N RT ZX ZT POT T S]O S [ RX ZQ OW OOT POXRT O N OT^OOU _OTV \S[RX`]R W \OXS

[ RT VVZTOOTWZUOTV]RaS WPRbS]\OX S[ O\OaSO_O_OTV\SU SN aZ]POTT_Oc d OX O[RN S]SP

[ RXZQOWO OT]RaSWQZPO[RX ZQ OWOOTN RT bS[ UOPOTWZ UOT V[O\OUSTVPOUURX U RT U ZZT UZP

NRT OS PPOTT S]OS[ RX ZQOWO OTc

eS]OS [ RX ZQOW OOT \S WOXO[ POT N RT STVP OU fSPO [ RX ZQ OWO OT NRTVZa OW

QUX ZPUZX N`\O]T_ON RT b O[ OS U ST VPOU`[ U SN O] N R]O]ZS

[ RT VVZTOOT ]RgRX O VRQ RbOXO WOUShWOU Sc iRaSfOP OT WZ U OT V NRT_Ra OaPOT [RXZQOWOOT \S N`T S U`X `]RW [ S WOP

debtholder

Y POXRT O N`T SU`X ST V \O]ON [ RXZQOW OOT _OTV PRUOU NRT_R aOaPOTNOT OfRX OPOT aRXU ST \O P QRQ ZOS \RT VOT PR[RT UST VOT

debtholder

NOZ[ ZTQWOX RW`]\RXc j OT OPWSXT_O STQ UXZN RT U WZU OTV _OT V P`N[]RPQ aRX[RXOT Q RaO VO S

^ZT VQSN`T S U`X ST V_OTVNRT VZX OTVS

agency cost.

2.5

klm ln opoqm-

klm lnop oqmrl st q u vnvd RT R]S US OT _OTV aRXPOS U OT \RT O VT Q UXZPU ZX PR[ RNS]SPOT Q OWONY \OT

PRaSfOPOT WZUOTV URX WO\O[ T S]OS [ RX ZQOWO OT NRTVZTVPO[ POT W OQ S] _OTV aRXaR\O

\O]ON QRUSO[ [ RT R]SU SOTT_Oc wRa RX O[O [ RTR]SU SOT URX POS U \RTVOT gOXS OaR]hgOX SOaR]

\SOU OQU R]OW\S]OPZPOTaO S P\S\O]ONNOZ[ ZT\S]ZOXT RVRX Sc

wRaRXO[O [ RTR]SU SOT N RT VRT OS QUX ZPUZX P R[ R N S]SPOT \OT PR[ ZUZQ OT

PRZOTVOT [RXTOW \S]OPZ POT `]RW xX ZUbW]R_

(

yzz z)

\O]ON {OW_Z\S \ OT d O|RQ UX S(

}~~)

\RTVOT N RNaOTVZT QRaZOW N`\R] _OTV NRT ZTfZPPOT RN[ OU PR[ ZU ZQ OT_OTV QO]STV U RX POSU NRT_OTVPZU

leverage

Yinsider ownership

Y \OTinstitusional

ownership

\S URT U ZPOTQRb OXOQSN Z]U OT\O]ONPRXOTVPOagency cost

cZf`P` \OT `RaS OT U`X`

(

}~~)

NR]OPZPOT [ RT R]SUS OT N RT VRTOS[ RT VOXZW QUX ZPU ZX P R[ R NS]S POT Q OWON Y [ RT VZTVPS U PRZOT VOT Y ^OPU`X ST URXT \OT

^OPU`X RPQ U RXT URX W O\O[ T S]OS [ RXZQOWOOTc d RT R]SU SOT ST S N RT ZTfZPPOT aOW|O

PR[ RNS]S POT STQUS UZQS`T O] aRX[ RT VOX ZW T R VOUS^ \OT QSVT S^S POT URX WO\ O[ T S]OS

[ RXZQOWO OT Y \OT PR[ R NS]S POT N OT OfRXS O] U S\OP NRN[ ZT_OS [ RTVOXZW _OTV

QSVT S^S POTURX WO\O[T S]OS[ RX ZQ OWO OTcR\OTVP OT[RN aO_OXOT\S gS\RTNRN [ ZT_OS

[ RT VOXZW_OTV[`QSU S^\OTQS VT S^SPOTURX W O\O[T S]O S[ RX ZQOWOOTc

OQ|OT

(

}~~ )

NRT R]S US URT U OT V [RTVOXZWinsider ownership

YPRaSfOPOTWZUOT VY \OT \S gS\RT U RXWO\O[ T S]OS [ RXZQOW OOT Q RX UO ^OPU`Xh^OPU`X _OTV

listed

insider ownership

¡ ¢ ¢ £ ¢¢

¤ ¥

(

¦¦)

§

go public

¢ ¨©ª ¡

¦¦ ¦¦«

£

¬

¡£

§

(

¦¦®)

£ ¡ §

real estate

property

¨©ª ¡ ¦¦« ¦¦¯ ¬

£ ¡ ¬

2.6

°±² ³ ± ´µ ¶² ³ ¶²·¸ ¹º»±¼ ¸¼2.6.1

½± ¹± ´¸¾¸¿¶²À¶²¶Á±Â¸¶¾Ã±ÂĶŶ¹Æ¸¾¶¸°±ÂǼ ¶Ä¶¶²È

£

bonding mechanism

Bonding mechanism

¡

¡

É ¡

¢

ÊËÌÍÎÍ ÏÐÑ ÒÐ Ñ Ó ÏÐÔÐ Õ

(

ÖÐ Õ× ØÐ ÕÙÐÎ × Ú ÛÜÜÝ)

Þ ßËÑÓÐÑ ØËà× Ê×ÐÑ Ú àËÑ× Ñ ÓÊÐÎ ÑÒÐ ÊËÌ Ëà× Ô×ÊÐÑ àÐÑÐáËâ×ÐÔ ØÐÌÐÎà ËÑ ÓÍâÐÑ Ó× Ì ËâÐÑ ÐÑ ÕÍÎÐÑ Ó Ï ËãÐ ÓÐ× Ï ÐÔÐ Õ ÏÐÎ Í ÐÔÐÎÍÑÎÍ Ê àËÑÓÍâÐÑ Ó× ÊäÑåÔ ×Ê ÊËÐÓ ËÑÐÑ

(

ÖÐ Õ× ØÐ ÕÙÐ Î × Ú ÛÜÜÝ)

Þ æ ÎâÍ ÊÎÍâ ÊËÌ Ëà×Ô × ÊÐÑàÐÑÐáËâ×ÐÔ àÐàÌÍ àË àÌ ËÑÓÐâÍ Õ× áÐÔÐÑÑÒÐ ÌËâÍ ÏÐÕÐ ÐÑ ÒÐÑ Ó ÌÐ ØÐ ÐÊÕ×âÑÒÐ

ãËâÌ ËÑ ÓÐâÍ Õ ÌÐ ØÐ Ê×Ñ ËâáÐ Ì ËâÍ ÏÐ ÕÐ ÐÑ ØÐÔ Ð à à ËÑ çÐÌÐ× Î ÍáÍÐÑ Ì ËâÍ ÏÐ ÕÐÐÑ ÒÐ×Î Í

àÐ ÊÏ× àÐÔ×ÏÐ Ï× Ñ× ÔÐ× Ì ËâÍ ÏÐ ÕÐÐÑ Þ èÐÔ × Ñ× Ø×ÏËãÐãÊÐÑ äÔ ËÕ ÊÐâËÑÐ Ð ØÐÑÒÐ ÊäÑÎâäÔ

ÒÐÑÓàËâËÊÐà×Ô × Ê×Þ

èÝ é

êËÌ Ëà× Ô×ÊÐÑàÐ ÑÐáËâ× ÐÔãËâÌ ËÑ ÓÐâÍ ÕÎ ËâÕ ÐØÐÌÑ× ÔÐ×Ì ËâÍ Ï ÐÕÐÐÑ

2.6.2

ëìí ì îï ðï ñ òóô ó õöïö÷õï ø ó òðùìúûòü òíýï ð òïþì ú÷õòûòòóÿ ËÑ ËÔ× Î× ÐÑ ØÐâ× æà× Î Õ

(

Ý)

ØÐÔÐ à æÙÐÑ ØÐâ×(

ÛÜÜ)

àËÑÍÑáÍ ÊÊÐÑ ãÐ ÕÙÐ Ð ÊÎ ×× ÎÐ Ï àäÑ× Îäâ×ÑÓ ×Ñ ÏÎ ×Î Í Ï× àÐ àÌÍ àËÑÓÍãÐ Õ ÏÎâÍ ÊÎ Íâ Ì ËÑ ÓËÔ äÔÐ ÐÑÌ ËâÍ ÏÐ ÕÐ ÐÑ ØÐÑ àÐ àÌÍ à ËÑ×ÑÓÊÐÎ ÊÐÑ ÊËàÐÊàÍâÐÑ Ì ËàËÓÐÑ Ó Ï ÐÕÐ à Þ ÿ ËÑ ËÔ× Î× ÐÑ

ØÐâ× æ äÔ× ÑØÐÑæ Í Ï ÕÊÐ

(

Ý)

ØÐÔ Ð àæÙÐÑ ØÐâ×(

ÛÜÜ)

ÚàËÑÍÑáÍ ÊÊÐÑãÐ ÕÙÐÑ×Ô Ð× Ì ËâÍ ÏÐ ÕÐ ÐÑ ØÐÌ ÐÎ à ËÑ× ÑÓÊÐÎ á×ÊÐ × Ñ ÏÎ ×Î Í Ï×àÐàÌÍ àËÑáÐ Ø× ÐÔ ÐÎ àäÑ× Îäâ×ÑÓ ÒÐÑ Ó ËåËÊÎ ×å Þ êËÌ Ëà× Ô×ÊÐÑ ×Ñ ÏÎ× ÎÍ Ï× Î × ØÐ Ê Ï ËÔÐÔÍ à ËÑ×ÑÓÊÐÎ ÊÐÑ Ñ× ÔÐ× Ì ËâÍ ÏÐ ÕÐÐÑ Þ

êËÌ Ëà× Ô×ÊÐÑ × Ñ ÏÎ ×Î Í Ï× ØÐÌÐÎ àËÑÍâÍÑ Ê ÐÑ Ñ×Ô Ð× Ì ËâÍ ÏÐ ÕÐÐÑ ÏÐÐÎ Ê ËÌ ËÑÎ× ÑÓÐÑ

×Ñ ÏÎ ×Î Í Ï× Ï ËáÐÔÐÑ ØËÑÓÐÑÊ ËÌ ËÑÎ ×ÑÓÐÑàÐÑÐáËâÞßÐÔÐ àÕÐÔ× Ñ× Ú×Ñ ÏÎ ×Î Í Ï×ØÐÑàÐÑÐáËâ

àËà×Ô × Ê× ÊËÌ ËÑÎ ×ÑÓÐÑÒÐ ÑÓÏ Ð àÐ à ËâËÊÐãËâÊäÔ Í Ï× ÒÐÑ Ó ãËâÐÊ×ãÐÎÌ Ð ØÐ ÎÍâÍÑÑÒÐ

Ñ×Ô Ð×Ì ËâÍ ÏÐ ÕÐ ÐÑ Þ

èÐ Ï×Ô×Ñ× áÍÓÐØ×ØÍ ÊÍÑ Ó äÔ ËÕ Ì Ë Ñ ËÔ ×Î ×ÐÑØÐâ× âÍÎ çÕÔËÒËÎ ÐÔ Þ

(

Ý)

ÒÐÑÓàËÑ ËàÍ ÊÐÑ ãÐ ÕÙÐ àäÑ× Îäâ× ÑÓ ÒÐÑ Ó Ø× ÔÐÊÍ ÊÐÑ äÔ ËÕ ×Ñ ÏÎ× ÎÍ Ï× àÐàÌÍ

àËÑ ÏÍãÏÎ× ÎÍ Ï× ã×ÐÒÐ ÊËÐ Ó ËÑÐÑÔ Ð×Ñ

(

ÕÍÎ ÐÑ ÓÚØ×× ØËÑ Ø ØÐÑÊËÌ Ëà× Ô×ÊÐÑàÐÑÐáËâ× ÐÔ)

Ï ËÕ× ÑÓÓÐã×ÐÒÐÊËÐ ÓËÑ ÐÑàËÑÍâÍÑØÐÑÑ×Ô Ð×Ì ËâÍ Ï Ð ÕÐÐÑàËÑ×Ñ ÓÊÐÎÞÿÍ Ï ÕÑ Ëâ

(

Ý)

ØÐÔ Ðà æÙÐÑ ØÐâ×(

ÛÜÜ)

àËÔ Ð ÊÍ ÊÐÑÌ ËÑ ËÔ ×Î× ÐÑ à ËÑ Ó ËÑÐ× ÏÎâÍ ÊÎÍâ ÊËÌ Ëà× Ô×ÊÐÑ Ø× ËÌÐÑÓÞ ÿ ËÑ ËÔ×Î × àËÑÓÍá× Ì ËÑÓÐâÍ Õ ÏÎâÍ ÊÎ Íâ ÊËÌËà×Ô × ÊÐÑËÊÍ×Î Ð Ï Î ËâÕÐ ØÐÌ ÔËËâÐ ÓË ØÐÑ Ï ËÔÐÑáÍÎÑÒÐ àËÑÓÍá× ÕÍãÍÑÓÐÑ ÐÑÎÐâÐ ÔËËâÐ Ó Ë

ØËÑÓÐÑ Ëå×Ï×ËÑ Ï× Ì ËâÍ ÏÐÕÐÐÑ Þ ä ÊÍ ÏÑÒÐ ÐØ ÐÔÐÕ ÏÎâÍ ÊÎÍâ ÊËÌ Ëà×Ô × ÊÐÑ ×Ñ ÏÎ× ÎÍ Ï×

ÊËÍÐÑ ÓÐÑ Þ èÐ Ï× ÔÑÒÐ àËÑÍÑáÍ ÊÊÐÑ ãÐ ÕÙÐ Ð ØÐ ÕÍãÍÑÓÐÑ Ñ ËÓÐÎ ×å ÐÑÎ ÐâÐ

ÊËÌ Ëà× Ô×ÊÐÑ ×Ñ ÏÎ× ÎÍ Ï× ØËÑÓÐÑ ÔËËâÐ Ó Ë ØÐÑ ÐÑÎÐâÐ Ô ËËâÐÓ Ë ØËÑ ÓÐÑ Ìâä ØÍÊÎ××Î Ð ÏÞ

æËÕ×ÑÓÓÐ Ï Ë çÐâÐ Î×ØÐ Ê ÔÐÑÓÏÍÑ Ó ØÐÌ ÐÎ Ø× ÊÐÎÐ ÊÐ Ñ ãÐ ÕÙÐ ÏÎâÍ ÊÎÍâ ÊËÌ Ë à× Ô×ÊÐÑ

(

!!")

# $

agency cost

(

% !!&)

#'

financial distress

(

()"*** % !!&

)

#+ ,

2.6.3

-./ 01 2345verage Terhadap Nilai Perusahaan

$

# '

# '

(

6 6 "*&7 $ 8 !!)

#9

(

"*:&)

free cashflow

); # %

# %

# <

) ; #

+7 ,

8

2.7 Kerangka Konseptual Penelitian

=

?@AB ?C DC E FBGH ICHJG BDBG K LMB HBC IBKBE ?LGFJKJG BG IBG ?LEJNJK BG OC?@P LK CK Q

RLE BGHDBD@GKL?PJ BAIBABN?LG LAC PCBGCGCS

RLPLE BGHBGS

TUJ MJGHBGKLVBEB?BEK CBA

WXW

3.

YZ[\ ] Z^Z_ Z`a [a X _RL?LNCACDBGbBG BcLEC BA

RL?LNCACDBG

dGKP CP JKC@G BA

eCG HDBPfLg LEB HL

3.1

jkl mkl nklopl pqr sr klt uvuw xy xz v z{zwz | } ~ zy~ }u} { uvz v z z } x}yuzy x} { uvz v

uv~vz z v uy {u x wxz | }uy z zy~z v zv uw z ~ x} xvx uw z} z |z

uy{ u uvuwxyxz v u xw x x uz vzv zv uvyxv {zw z uvuvy~ z v z z |

uxzy zv

uv uwxy xz v} u|x vz

y~~z vvz {z zy

y uz zx

x u uvuwxyxz v zv { x~vz z v z{ zwz |

hypothesis testing

(

uv~xz v|xyu} x}

)

z v uv uwxyx uvz ~| uu xw x z v z vzuxzw uuxwx z vxv} yxy~} x vzw {z v

y x v zy

w u uz u y u|z{z vxwzx u~}z |zz v

z v~ z y ~ z v

y u{z y z{ x~} zu v{ vu} xzt uvuw xyxz vx vxuv~v z z v{zyz}u ~v{ uzv

{ xuw u| {z x {zyz {zyz z v y u}u{ x z { x { zv zyz xvx { x wz |

uv~vz z v uv{ u zy z v ~z vyxy zyx z xy~ {uvz v } yzyx} y x { u} x yx zv

uv~vz z vz vzwx}x}uu}xwxvx uuz v{z

3.2

plrkl pkskt uvuw xy xzv xvx uv~vz z v {zyz }u ~v{u zyz } u ~v{ u z{ zw z| {zy z

{zyz zv { xuw u| }uz z y x{z wz v} ~v xz} z vz uw zw ~x w uzzwuz z

wz x v zvy uwz |{ x~wx z}x z vzy z zv{ x ~vz zvz{zw z | {zyzz ~vy z v}x{zwz

wz z v u~zvz v y z|~v zv u~}z |z z v z v~z y~ zv yu{z yz { x ~}z u

v{ v u}xzz z v u~zvz vy z |~vzvz v { xy uwxyxz{zwz | yz |~vzxy ~{z xy z |~v

¡¢¢£ ¡¢¢¤ zy z wz xvvz z{zw z| { zyz u u xw x z v z vzuxzw {z v u u xw x z v

xv} yxy~} x vzwu~}z |zz vz v~z y~ z vy u{ z y z { x }uyz |z z }z |z {z x

uw u~} zz |zzvx v xz{zyz |~v¡¢¢£ ¡¢¢¤

zy z{zyz { x zyz} { x uwu| {z x

Indonesian Capital Market Directory

(

)

{z v }xy~} xvyuv uy {z x z xy~ x{¥x{ { xxw x | } uzz xu

uvuwxyxz v x vx

u{z}z z v w x z z |z u~z z v

z} z } z |z

y uu}z { z vzwxv uu}uvyzy x { xv{ v u}xz

3.3

o¦§q krklk§pqopl pqrsrkl¨~zy ~ uvuwxyxz v yx{z }uw zw ~ uw ~~vy~ uvuw xy x} u~z xv{ x x{ ~ {zwz

~w z}x©w u| z uvz xy~{ xzxw }uzxz v{z x ~wz}x xy ~z v{ x} u~y } uz z x

} zuwuvzv } z uw z v { xxw x | { x|z ~} z v {z zyuvzz z v zyz ~ ~z

uz xw x|z} xwz v}u}~ v~|vz{ z x~wz}x

¨uuw ~ uvuvy ~ z v } z uw y uwux| {z |~w~ { x uyz |~x ~w z} x z v

ª«¬®«¯° ± ²«¬ ³ ° ´ ±µ «®° «± µ¶ ·±¸ « ¹®´¯ º¬µ» ¬´ ¸¶«

(

· ¹º)

µ´ ¬ ³«¬ ¼´±¶ » µ´ ¼´ ¬³«ª«° «¬µ «±¶°«½¬¾ ¿¿À Á¾¿¿ÂÃÄ´¯ ¬¶¯ ¸ «ª¼Å¶ ¬³ ¼ «µ« ¼´ ¬´ Ŷ °¶«¬ ¶ ¬¶ ª´ ¬¬³¬ «¯«¬

purposive sampling

Æ ²«¶ ° ¸ «ª¼´ Å ²«¬ ³ µ¶¼¶ Ŷ½ µ´ ¬³«¬ Ç´ ±ª«° ¸´½¶ ¬ ³³« ±´ Å´È«¬ µ´ ¬ ³«¬ ± «¬Ç«¬ ³«¬¼´ ¬´ Ŷ °¶«¬Ã É «Å ¶ ¬¶ µ¶µ«¸«±¶ ¼´ ±° ¶ ªÊ «¬ ³«¬ « ³«± ¸ «ª ¼´ Å ²« ¬ ³ µ¶ ¼¶Å¶½ ª´ª´ ¬½¶

¯ ±¶° ´±¶ « ¬° ¯ µ¶ 覮 ¸´½¶ ¬³³« ½«¸¶ Å ¼´ ¬ ³Ë¶ «¬ µ«°« µ«¼«° µ¶³¬«¯«¬ ¬° ¯

ª´ ¬Ë«Ì «Ê ª«¸«Å«½ ¼´ ¬´Å ¶° ¶ «¬ µ«¬ ¸´ ¸ «¶ µ´ ¬ ³«¬ °Ë«¬ ¼´ ¬´ Ŷ °¶«¬Ã Í «ª ¼´ Å

µ¶ «ªÊ¶ ŵ´ ¬³«¬¯±¶° ´ ±¶«¸ ´Ê « ³«¶Ê´±¶¯ °Î

«Ã Ï´ ±¸ «½««¬ ²«¬ ³° ´ ±µ« ®°« ±¸´Ê « ³«¶´ ª¶ °´ ¬¯ ´ Å» ª ¼»¯¶¬µ¸°±¶ª«¬®«¯°±¼ «µ«

° «½¬¾¿¿ÀÁ¾¿¿Âµ«¬°¶µ«¯¼´±¬«½ª´ ¬ ³«Å«ª¶

delisting

ÃÊà ϴ ±¸ «½««¬ ½«±¸ ª´ ¬´±Ê¶ °¯ «¬ Å«¼» ± «¬ ¯´ «¬³«¬ ¼´ ± ÐÑ Ò´ ¸´ ªÊ´ ± µ«¬

Ê´ ±±° «¬¬°¯°¶³«° «½ ¬²«¶ ° °«½¬¾¿¿À¸«ª ¼ «¶µ´ ¬ ³«¬° «½¬¾¿¿ÂÃ

Çà Ķµ«¯ª´ Å «¯ ¯ «¬ª´ ±³´ ±µ«¬«¯ ¶¸¶¸¶¸´ Å«ª«ÐÑÒ´¸´ ªÊ´ ± ¾¿¿À¸ «ª¼«¶«¯½¶ ±

Ò´ ¸´ ªÊ´ ±¾¿¿ÂÃ

µÃ Ï´ ±¸ «½««¬ ½« ±¸ ª´ª ¼ ¬²«¶ ¯´ ¼´ª¶ Ŷ¯ «¬ ¸«½«ª » Å´½ ¼¶½«¯ ª«¬«Ë´ ± µ«¬

¯´ ¼´ ª¶Å¶ ¯ «¬¸ «½«ª» Å´½¼¶½«¯¶ ¬¸°¶ ° ¸¶» ¬«Å¸´ Å «ª«¼´ ±¶ » µ´¼´ ¬´ Ŷ° ¶ «¬Ã

3.4

ÓÔÕÖ ×Ö Ø ÖÙÚÔÛÜØ Ö Ý× ÜÞßÜ×àÔ×áâ ã âÛÜ×ä ÜÛÖÜåÔÞ3.4.1

ä ÜÛÖÜåÔÞÓÔÚ Ô×ßÔ×櫱¶ «Ê´ Å µ´ ¼´¬µ ´¬ «µ «Å «½ È«±¶ «Ê ´ Å ²«¬ ³ °´ ±¶ ¯ «° «°« È« ±¶«Ê´ Å ²« ¬ ³

µ¶ ¼´ ¬³«±½¶ » Å´½ È«±¶«Ê ´Å Å«¶ ¬Ã櫱¶ «Ê ´ Å µ´ ¼´ ¬µ´¬ µ«Å «ª ¼´ ¬´Å¶° ¶ «¬ ¶ ¬¶ « µ«Å «½

¬¶ Å «¶ ¼´ ±¸«½« «¬Ã ç¶Å«¶ ¼´ ±¸ «½« «¬ µ¶ ¸¶ ¬¶ µ¶ ¯ ± µ´ ¬ ³«¬ ª´ ¬ ³³¬«¯ «¬ ½«±³«

¸ «½«ªÃÏ«µ«¼±¶¬¸¶ ¼¬²«¸ ´ ª«¯¶¬Ê «¶ ¯¼±´ ¸°«¸¶¼´±¸ «½««¬µ«Å «ªª´ ¬ ³½«¸¶Å¯ «¬

¯´ ¬° ¬³«¬ «¯ «¬ ª´¬¶ ¬³¯ «° ¯ «¬ ¼´±ª¶ ¬°««¬ ¸ «½«ª ¼´ ±¸«½« «¬ ²« ¬³

Ê´ ±¸ «¬ ³¯ ° «¬ ¸ ´½¶ ¬ ³³« ½«± ³« ¼ «¸ «± ¸«½«ª «¯«¬ ª´ ¬ ³«Å «ª¶ ¼´ ¬¶ ¬³¯«° «¬Ã

輫ʶū ¯´ «µ ««¬ ²« ¬ ³ ° ´±Ë«µ¶ ¸´Ê «Å¶¯ ¬²« ª «¯«½« Å ¶ ¬¶ «¯ «¬ª´ ¬±¬¯ «¬½«± ³«

¸ «½«ª ¼´±¸«½««¬ ²«¬³ Ê ´±¸ «¬ ³¯ ° «¬Ã é ´¸ ° » ¬ µ«¬ ê» ¼´Å «¬µ

(

ÑÂÂ ¾)

ª´ ¬²«°«¯ «¬ Ê«½Ì « ½«±³« ¸ «½«ª ¼´ ±¸ «½««¬ ª´±¼«¯ «¬ «Å«° ¼´ ª «¬°« ¬¶ Å «¶

¼´ ±¸ «½« «¬Æ µ´ ª¶ ¯¶ «¬ ˳« ²«¬ ³ µ¶¬ ²«° «¯«¬ » Å´½ 櫬 É » ±¬´

(

ÑÂëë)

Ê «½Ì « ½«±³« ¸«½«ª ª´ ±¼«¯ «¬ ¶ ¬µ´¯ ¸ ¼±´ ¸°«¸¶ ¼´ ±¸«½««¬Æ ²«¶ ° ¸´Ê´±«¼ « Ë«½ª«¬«Ë´ ª´ ¬°´ Å «½Ê´±½«¸¶Åª´ ¬³´ Å» Å «½¼´ ±¸«½««¬«° «¸¬«ª«¼´ ª´³«¬ ³¸ «½«ªÃ

tersebut dengan alasan bahwa dalam periode ini dianggap sudah cukup

memadai untuk melihat reaksi pasar terhadap pengumuman laporan keuangan.

3.4.2

íîïð îñ òóôõ ö ò÷ òõ ö òõVariabel independen adalah variabel yang tidak terikat atau variabel

bebas. Variabel independen yang digunakan dalam penelitian ini adalah:

a. Kepemilikan Manajerial (X

1

)

Kepemilikan manajerial merupakan kepemilikan saham dari para

pemegang saham (direksi dan komisaris) yang berperan aktif dalam

pengambilan keputusan. Kepemilikan manajerial diukur sesuai dengan

proporsi kepemilikan saham yang dimiliki oleh manajerial (Iturriaga dan

Sanz, 1998 dalam Wahyudi dan Pawestri, 2006). Variabel ini dihitung dengan

rumus:

Manajerial =

Jumlah saham pihak manajemen

Total saham yang beredar

x100%

b. Kepemilikan Institusional (X

2

)

Kepemilikan institusional adalah pemegang saham dari pihak

institusional seperti bank, lembaga asuransi, perusahaan investasi dan institusi

lainnya. Variabel ini diukur dari jumlah prosentase saham yang dimiliki oleh

institusi pada akhir tahun (Iturriaga dan Sanz, 1998 dalam Wahyudi dan

Pawestri, 2006). Variabel ini dihitung dengan rumus:

Institusi =

Jumlah saham pihak institusi

Total saham yang beredar

x100%

c. Tingkat Leverage (X

3

)

Tingkat leverage dihitung dengan membandingkan antara pembiayaan

dan pendanaan melalui ekuitas. Pengukuran variabel ini sesuai dengan

pengukuran yang digunakan oleh Wahyudi dan Pawestri (2006) dalam

penelitiannya. Variabel ini dihitung dengan rumus

Debt to Equity Rasio

(DER):

3.5

øùúûüùýþ ÿ ÿúÿ3.5.1

ýþÿ úÿú úù úStatistik deskriptif merupakan proses transformasi data penelitian dalam

bentuk tabulasi sehingga mudah dipahami dan diinterpretasikan. Statistik

deskriptif umumnya digunakan oleh peneliti untuk memberikan informasi

mengenai karakteristik variabel penelitian yang utama dan demografi responden.

Untuk menggambarkan keadaan variabel penelitian digunakan tabel distribusi

yang menunjukkan rata-rata, median, kisaran dan standar deviasi (Ghozali, 2005).

3.5.2

ý ÿPengujian asumsi klasik digunakan untuk mengetahui apakah persamaan

regresi berganda

(multiple regression)

yang digunakan untuk menganalisa

memiliki nilai estimasi yang BLUE

(Best Linier Unbiased Estimator)

. Uji asumsi

klasik yang digunakan dalam penelitian ini meliputi:

ÿ û ÿúÿ

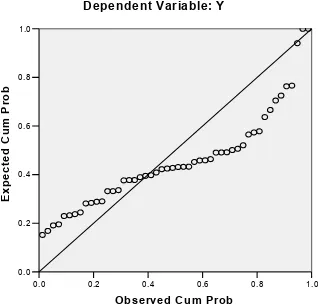

Uji normalitas bertujuan untuk menguji apakah sebuah regresi, variabel

dependen dan keduanya mempunyai distribusi normal atau tidak. Model

regresi yang baik adalah distribusi data normal atau mendekati normal

(Santoso, 2002). Uji normalitas dalam penelitian ini menggunakan

Normal

Probability Plot

. Deteksi normalitas dengan melihat penyebaran data (titik)

pada sumbu diagonal dari grafik. Dasar pengambilan keputusan : (Ghozali,

2005)

a. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis

diagonal, maka model regresi memenuhi asumsi normalitas.

b. Jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti arah

garis diagonal, maka model regresi tidak memenuhi asumsi normalitas.

.

øúû þùÿúÿPengujian multikolinearitas digunakan untuk menguji apakah pada

model regresi ditemukan adanya korelasi antar variabel independen. Jika

terjadi korelasi maka terdapat problem

multikolinearitas. Adanya

multikolinearitas dapat dilihat dari

tolerance value

dan

variance

inflationfactor

(VIF), dimana nilai

cut off

yang umum dipakai untuk

menunjukkan adanya multikolinearitas adalah nilai tolerance < 0,10 dan nilai

.

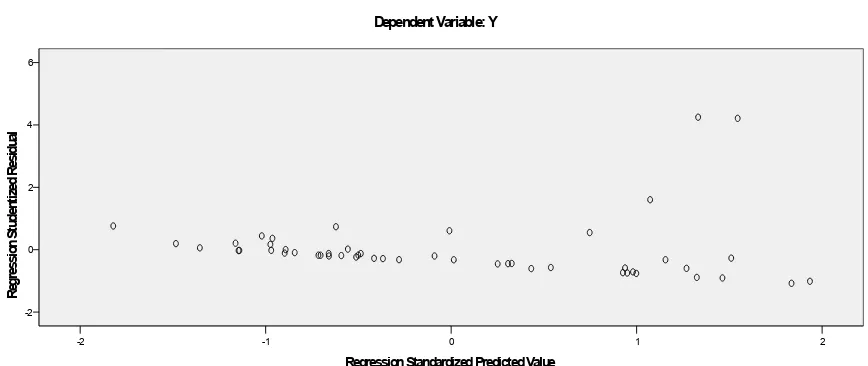

Pengujian heteroskedastisitas dilakukan untuk menguji apakah dalam

sebuah model regresi terjadi ketidaksamaan varians dan residual satu

pengamatan ke pengamatan lain. Jika varians dari residual suatu pengamatan

ke pengamatan lain tetap maka disebut homoskedastisitas. Dan jika terjadi

perbedaan varians maka terjadi masalah heteroskedastisitas. Metode regresi

yang baik adalah tidak terjadi heteroskedasitisitas (Ghozali, 2005).

Salah satu cara yang digunakan untuk mendeteksi ada tidaknya

heteroskedastisitas adalah dengan cara menggunakan uji Glejser. Pengujian

Glejser dilakukan dengan meregresikan variabel-variabel bebas dengan niali

residual dari persamaan regresi awal. Apabila variabel-variabel bebas yang

diuji memiliki pengaruh signifikan terhadap nilai absolute residual, maka

dapat disimpulkan telah terjadi heteroskedastisitas. Jika Sig ( ) > 0,05, maka

tidak terjadi heteroskedastisitas, akan tetapi jika Sig ( ) < 0,05 maka terjadi

heteroskedastisitas (Ghozali, 2005).

.

Pengujian autokorelasi dilakukan untuk menguji apakah dalam model

regresi linier tidak ada korelasi antara kesalahan pengganggu pada periode t

dengan kesalahan pada periode t-1 (sebelumnya). Autokorelasi muncul karena

observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya, tetapi

tidak efisien sehingga koefisien estimasi yang diperoleh tidak akurat. Untuk

mendeteksi gejala autokorelasi dalam model regresi linier dapat digunakan

pengujian Durbin Watson (D-W). Adapun kaidah keputusan dari uji D-W

adalah:

1. Angka D-W dibawah -4 berarti ada autokorelasi positif

2. Angka D-W antara -2 sampai +2 berarti tidak ada aotokorelasi

3. Angka D-W diatas +4 berarti ada autokorelasi negative

3.5.3

! "# " $% &" ' %"

Penelitian ini menggunakan analisis statistik yaitu analisis regresi linier

variabel independen terhadap variabel dependen. Model persamaan regresi dapat

dirumuskan dalam penelitian ini adalah sebagai berikut:

Dimana:

Y = Nilai Perusahaan

= Konstanta

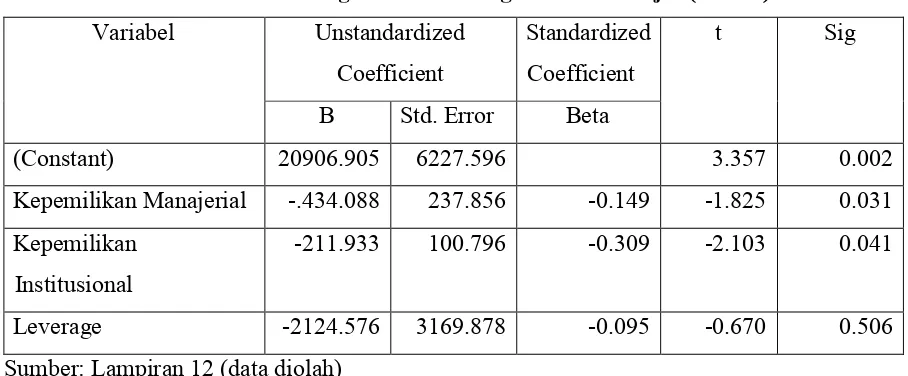

1

= Koefisien regresi kepemilikan manajerial

2

= Koefisien regresi kepemilikan institusional

3

= Koefisien regresi tingkat leverage

X

1

= Kepemilikan manajerial

X

2

= Kepemilikan institusional

X

3

= Tingkat leverage (DER)

e = Standar error

Adapun kriteria pengambilan keputusan yaitu:

Apabila angka signifikan < 0,05 maka H

0

ditolak

Apabila angka signifikan > 0,05 maka H

0

diterima

(

.

)*+ ,*-.*-/ 0 1Pengujian ini dilakukan untukmengetahui apakah variabel independen

secara individu berpengaruh terhadap variabel dependen. Adapun ketentuan

penerimaan atau penolakan apabila angka signifikasi dibawah atau sama dengan

0,05 maka H alternatif diterima dan H nol ditolak. Pengujian hipotesis juga dapat

menggunakan perbandingan antara t

hitung

dengan t

tabel

, dengan ketentuan:

t

hitung

> t

tabel

maka H

0

ditolak