LAPORAN TUGAS AKHIR

PRAKTIK KERJA LAPANGAN

PERANAN JURUSITA PAJAK DALAM PELAKSANAAN TINDAKAN PENAGIHAN PAJAK DI KANTOR

PELAYANAN PAJAK (KPP) PRATAMA MEDAN BARAT

Diajukan untuk Memenuhi Salah Satu Syarat Menamatkan Studi Pada Program Studi Diploma III

Administrasi Perpajakan

OLEH

FAJRINA LAILY AZHAR 122600131

PROGRAM STUDI DIPLOMA III ADMINISTRASI PERPAJAKAN FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SUMATERA UTARA MEDAN

KATA PENGANTAR

Puji syukur penulis panjatkan kehadiran Allah SWT yang telah melimpahkan rahmat dan hidayah Nya kepada penulis sehingga penulis dapat menyelesaikan tugas akhir ini sebagai salah satu syarat menyelesaikan perkuliahan di program studi Diploma III jurusan Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik dengan judul “Peran Jurusita Pajak Dalam Pelaksanaan Tindakan Penagihan Pajak Di Kantor Pelayanan Pajak (KPP) Pratama Medan Barat”.

Penulis menyadari sepenuhnya bahwa dalam penyusunan tugas akhir ini masih banyak terdapat kekurangan baik dari segi laporan maupun dari teknik penulisannya. Atas dasar itulah penulis mengharapkan saran dan kritik yang membangun guna perbaikan di masa yang akan datang.

Keberhasilan dalam terselesaikannya tugas akhir ini tidak lepas dari dukungan, batuan, bimbing dan saran dari semua pihak. Oleh karenanya, dengan kerendahan hati dan tulus ikhlas dalam kesempatan ini saya menyampaikan ucapan terima kasih dalam kesempatan ini saya menyampaikan ucapkan terima kasih sebesar-besarnya kepada:

2. Kepada Bapak Prof.Dr. Badaruddin M.Si, sebagai Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

3. Kepada Bapak Ketua Program Studi Diploma III Administrasi Perpajakan Drs. Alwi Hashim Batubara, M.Si yang telah meluangkan waktu memberikan bimbingan dan pengarahan selama penulis menyelesaikan studi.

4. Kepada bapak Dedek Kurniawan Gultom, S.E, M.Si sebagai dosen pembimbing yang telah memberikan masukan dan pengarahan untuk kelancaran penulisan tugas akhir ini.

5. Kepada seluruh staff Program studi D-III Administrasi perpajakan FISIP USU.

6. Kepada Bapak pimpinan serta staff Kantor Pelayanan Pajak Pratama Medan Barat yang telah memberikan izin melakukan riset.

7. Untuk seluruh CNDC Coboy yang telah memberikan semangat terutama kepada sepupuku kak bunga dan yang telah membantu penulis mengerjakan proposal ini.

8. Spesial buat sahabatku ikram ,doly, rini, ade, mely dan bela untuk support yang luar biasa sehingga penulis dapat menyelesaikan tugas akhir ini.

semua, khususnya civitas akademika Administrasi Perpajakan Universitas Sumatera Utara.

Medan, Juni 2015 Penulis,

DAFTAR ISI

KATA PENGANTAR...

DAFTAR ISI...

DAFTAR TABEL...

DAFTAR GAMBAR...

BAB I PENDAHULUAN

A.Latar Belakang Praktik Kerja Lapangan Mandi... B.Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri... 1. Tujuan Pelaksanaan Praktik Kerja Lapangan Mandiri (PKLM)... 2. Manfaat Praktik Kerja Lapangan Mandiri (PKLM)... C.Uraian Teoritis...

BAB II GAMBARAN UMUM OBJEK RISET

A.Sejarah Singkat Kantor Pelayanan Pajak Pratama Medan Barat... B.Visi dan Misi Kantor Pelayanan Pajak Pratama Medan Barat... C.Logo Perusahaan... D.Struktur Organisasi Pelayanan Pajak (KPP) Pratama Medan Barat... E. Tugas dan Fungsi Pegawai KPP Pratama Medan Barat...

BAB III GAMBARAN UMUM TENTANG PENAGIHAN PAJAK

1. Pengertian Pajak... 2. Pengertian Penagihan Pajak... 3. Pengertian Pelaksanaan Penagihan Pajak... 4. Peranan Jurusita Pajak dalam Pelaksanaan Tindakan Penagihan Pajak... 5. Pelaksanaan Penagihan Aktif... 6. Dasar Hukum Penagihan Pajak...

BAB IV ANALISA DAN EVALUASI

BAB V KESIMPULAN DAN SARAN

A.Kesimpulan... B.Saran...

DAFTAR PUSTAKA...

DAFTAR TABEL

DAFTAR GAMBAR

BAB I

PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)

misi utamanya yang merupakanmisi fiskal yaitu menghimpun penerimaan dalam negeri dari sektor pajak yangmampu menunjang kemandirian pembiayaan pemerintah berdasarkan undang-undangperpajakan dengan tingkat efektifitas dan efisiensi yang tinggi. Dalam rangkamerealisasikan visi dan misi tersebut, Direktorat Jenderal Pajak (DJP) melakukanpenyempurnaan peraturan di bidang perpajakan dan menerapkan modernisasiadministrasi perpajakan mulai tahun 2002.

Konsep modernisasi administrasi tersebut pada prinsipnya adalah perubahansistem administrasi perpajakan yang dapat mengubah pola pikir dan prilaku aparatserta tata nilai organisasi sehingga dapat memberikan pelayanan prima danpengawasan intensif dengan tujuan meningkatkan kepatuhan pajak, kepercayaanadministrasi perpajakan dan integritas dan produktivitas pegawai pajak. Modernisasitersebut pada dasarnya mencakup empat hal utama, antara lain:(1) Restrukturisasiorganisasi yang berlandaskan pada prinsip pengelompokan Kantor Pelayanan Pajakberdasarkan segmentasi Wajib Pajak (Kantor Pelayanan Pajak Wajib Pajak Besar,Kantor Pelayanan Pajak Madya, dan Kantor Pelayanan Pajak Pratama) dandebirokratisasi pelayanan melalui struktur organisasi berdasarkan fungsi, (2) Penyempurnaan proses bisnis melalui optimalisasi penggunaan teknologikomunikasi dan informasi yang berlandaskan pada prinsip "simplicity,completeness, dan easy to

access”,(3) Penyempurnaan sistem manajemen sumberdaya manusia melalui

menjamin terwujudnya pelaksanaan "good corporate governance".Penerapan Sistem Administrasi Perpajakan Modern di Direktorat Jenderal Pajak (DJP) ini diharapkan dapat mendukung rencana penerimaan pajak yang terus meningkat daritahun ke tahun. Terlebih perkembangan jumlah piutang pajak dari waktu ke waktumenunjukan jumlah yang semakin besar, namun peningkatan tunggakan ini belum bisa diimbangi dengan pencairannya.

melaksanakan penyanderaan berdasarkan Surat Perintah Penyanderaan. Sehubungan dengan uraian di atas, penulis bermaksud melakukan analisis dan evaluasi tentang tindakan penagihan pajak yang dilakukan oleh Jurusita Pajak apakah telah sesuai baik

Standard Operating Procedures (SOP) maupun peraturan perundang-undangan

perpajakan. Selain itu apakah pelaksanaan penagihan aktif oleh Jurusita Pajak telah memenuhi Standar Prestasi Kerja, dan seberapa besar peranan Jurusita Pajak dalam mendukung tercapainya rencana penerimaan pajak khususnya melalui pencairan piutang pajak. Hal-hal tersebut akan dibahas oleh penulis dalam bentuk Laporan Praktik Kerja Lapangan Mandiri (PKLM) dengan judul “Peranan Jurusita Pajak Dalam Pelaksanaan TindakanPenagihan Pajak Di Kantor Pelayanan Pajak

(KPP) Pratama Medan Barat”.

B. Tujuan Dan Manfaat Praktik Lapangan Mandiri (PKLM)

Adapun tujuan dan manfaat Praktik Kerja Lapangan Mandiri (PKLM) sebagai berikut:

1. Tujuan Pelaksanaan Praktik Kerja Lapangan Mandiri (PKLM)

Tujuan pelaksanaan Praktik Kerja Lapanga Mandiri (PKLM) yaitu:

1.1.Untuk mengetahui praktik yang terjadi di lapangan mengenai pelaksanaanpenagihan pajak di Kantor Pelayanan Pajak (KPP) Pratama Medan Barat.

1.3.Untuk mengembangkan pemikiran dalam mencari alternatif pemecahan masalahbaik secara analitis maupun sistematis berkaitan dengan pelaksanaan penagihanpajak di Kantor Pelayanan Pajak (KPP) Pratama Medan Barat.

1.4.Untuk mengetahui peranan Jurusita Pajak dalam mendukung tercapainyapencairanpiutang pajak melalui pelaksanaan tindakan penagihan pajak diKantor PelayananPajak (KPP) Pratama Medan Barat terutama setelahditerapkannya SistemAdministrasi Perpajakan Modern (SAPM).

1.5.Mengidentifikasikan masalah dan kendala yang dihadapi Jurusita Pajak sertaalternatif pemecahan masalah dalam pelaksanaan penagihan, dalam rangkamengoptimalkan penerimaan pajak di Kantor Pelayanan Pajak (KPP) PratamaMedan Barat.

2. Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

Adapun Manfaat Praktik Kerja Lapangan Mandiri (PKLM) yang diperoleh yaitu:

2.1.Bagi Mahasiswa

2.1.1.Memberikan pengetahuan kepada mahasiswa dalam sistem kerja diKantorPelayanan Pajak (KPP) Pratama Medan Barat.

2.1.3.Mengetahui bentuk-bentuk sosialisasi yang di lakukan oleh petugaspajak diKantor Pelayanan Pajak (KPP) Pratama Medan Barat.

2.2.Bagi Kantor Pelayanan Pajak Pratama Medan Barat

2.2.1.Sebagai sarana untuk meningkatkan hubungan antara KantorPelayananPajak (KPP) Pratama Medan Barat degan pihak UniversitasSumatra Utara,Khususnya Program Studi Diploma III AdministrasiPerpajakan.

2.2.2.Membantu Kantor Pelayanan Pajak (KPP) dalam mensosialisasikanTentang peraturan perpajakan dalam rangka meningkatkan kepatuhanperpajakan.

2.3.Bagi Program Studi Diploma IIIAdministrasi Perpajakan FISIP

USU

2.3.1.Meningkatkan kerja sama antara Program Studi Diploma III AdministrasiPerpajakanFISIP USU dengan Kantor Pelayanan Pajak (KPP)Pratama Medan Barat.

2.3.2.Mengenalkan Sumber Daya Manusia (SDM) Program Studi Diploma IIIAdministrasiPerpajakan FISIP USU khususnyaProgram studi Diploma IIIAdministrasiPerpajakan.

C. Uraian Teoritis

“Pajak adalah peralihan kekayaan dari pihak rakyat kepada kas negara untuk membiayai pengeluaran rutin “surplus”-nya digunakan untuk publicsaving yang merupakan sumber utama untuk membiayai public investment”.(Resmi,2011:1)

Dalam buku Perpajakan Indonesia Mekanisme dan Penelitian menjelaskan bahwa “Pajak adalah iuran kepada kas negaraberdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal (kontraprestasi), yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran-pengeluaran umum”. (Supramono, 2005:2).

8. Pengertian Penagihan Pajak

“Penagihan Pajak adalah serangkaian tindakan agar penanggung pajak melunasi utang pajak dan biaya penagihan pajak dengan menegur atau memperingatkan, melaksanakan surat paksa, mengusulkan pencegahan,melaksanakan penyitaan, melaksankana penyanderaan, dan menjual barang yang telah disita”. (Rosdiana, 2011:245)

Adapun pengertian penagihan pajak menurut Markus dalam bukunya Perpajakan Indonesia disebutkan “Penagihan Pajak adalah serangkaian tindakan agar penanggung pajak melunasi utang pajak dan biaya penagihan pajak dengan menegur/memperingatkan, melaksanakan penagihan seketika dan sekaligus, memberitahukan surat paksa, mengusulkan pencengahan, melaksanakan penyitaan, melaksanakan penyanderaan dan menjual barang yang telah disita”. (Markus,2005).

Pelaksanaan tindakan penagihan adalah serangkaian tindakan yang dilaksanakan terhadap Penanggung Pajak dengan menegur atau memperingatkan, melaksanakan penagihan seketika dan sekaligus, memberitahukan Surat Paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan, menjual barang yang telah disita agar melunasi utang pajak dan biaya penagihan pajak.

Urut-urutan dalam tindakan penagihan tidak dapat dilaksanakan saling mendahului sampai dengan Penanggung Pajak melunasi utang pajak ataufaktor lain yang menyebabkan utang pajak terhapus sesuai dalam Keputusan Menteri Keuangan Nomor 565/KMK.04/2000 yang telah dirubah dalam Keputusan Menteri Keuangan Nomor 539/KMK.03/2002 tentang Tatacara Penghapusan Piutang Pajak dan Penetapan Besarnya Penghapusan. Proses penagihan pajak tentunya tidak lepas dari peranan Jurusita Pajak, yang bertugas melaksanakan Surat Perintah Penagihan Seketika dan Sekaligus, memberitahukan Surat Paksa, melaksanakan penyitaan atas barang Penangung Pajak berdasarkan Surat Perintah Melaksanakan Penyitaan dan melaksanakan penyanderaan berdasarkan Surat Perintah Penyanderaan.

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM)

Adapun Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM) yang akan saya teliti yaitu:

2. Kendalayang dihadapi jurusita pajakserta alternatif pemecahan masalah dalam pelaksanaan penagihan, dalam rangkamengoptimalkan penerimaan pajak di Kantor Pelayanan Pajak (KPP) Pratama Medan Barat.

E. Metode Praktik Kerja Lapangan Mendiri (PKLM)

Metode Praktik Kerja Lapangan Mandiri (PKLM) yang dipakai oleh penulis sebagaiberikut:

1. Tahapan Persiapan

Penulis melakukan mulai dari penetuan lokasi, judul proposal, bahan-bahan referensi yang akan dibutuhkan selama melakukan riset di Kantor Pelayanan Pajak (KPP) Pratama Medan Barat.

2. Studi Literatur

Pada tahap ini penulis mencari dan menggumpulkan sumber-sumber pustaka seperti undang-undang, buku-buku pajak, dan literatur lainnya yang memiliki relevansi langsung dan tidak langsung dengan materi laporan.

3. Observasi Lapangan

Meliputi sistem tata kerja dan riset yang akan dilakukan oleh penulis dalam melengkapi laporan ini.

4. Pengumpulan Data

Meliputi data primer dan data sekunder yaitu data yang didapat dari pihak-pihak terkait dan referensi berupa buku atau pun tulisan pendukung lainnya.

Selesai data didapatkan, maka selanjutnya yang akan dilakukan oleh penulis adalah menganalisis dan evaluasi data yang diperoleh.

F. Metode Pengumpulan Data

Metode Pengumpulan Data adalah teknik atau cara yang dilakukan untuk mengumpulkan data, adapun sebagai berikut:

1. Wawancara

Penulis akan melakukan wawancara kepada pihak-pihak yang terkait di Lingkungan Kantor Pelayanan Pajak (KPP) Pratama Medan Barat.

2. Observasi

Penulis akan melakukan observasi dan mengenalkan lokasi praktik, agar dalam melakukan riset tidak membingungkan.

3. Dokumentasi

Selanjutnya penulis akan mengumpulkan informasi atau pun dokumen yang berhubungan degan Laporan Praktik Kerja Lapangan Mandiri (PKLM).

G. Sistematika Penulisan Praktik Kerja Lapangan Mandiri (PKLM)

BAB I PENDAHULUAN

Dalam bab ini akan diuraikan latar belakang, batasan ruang lingkup, maksud dantujuan, metode pengumpulan data dan sistematika penulisan Laporan Praktik Kerja Lapangan.

BAB II URAIAN PERMASALAHAN

Bab ini berisi tentang landasan teori untuk memahami konsep pelaksanaanpenagihan pajak dan penerapannya secara teori. Dalam bab ini akan dibahas juga mengenai gambaran secara umum dari Kantor Pelayanan Pajak (KPP) Pratama Medan Barat, gambaran mengenai penerimaan pajak, perkembangan piutang pajak danpencairan piutang pajak serta pelaksanaan penagihan aktif yang dilakukan oleh Jurusita Pajak untuk mengidentifikasi hambatan dan permasalahan yang mungkin timbul.

BAB III PEMBAHASAN DAN ANALISIS MASALAH

Bab ini berisi analisis mengenai penagihan pajak yang dilakukan oleh JurusitaPajak apakah dalam pelaksanaannya telah sesuai baik dengan Standard Operating

Procedures (SOP) maupun peraturan perundang-undangan perpajakan dan

BAB IV PENUTUP

Berisi tentang kesimpulan yang dapat ditarik dari bab-bab sebelumnya dan saran-saran yang dapat penulis berikan.

DAFTAR PUSTAKA

BAB II

GAMBARAN UMUM OBJEK PKLM

A. Sejarah Singkat Kantor Pelayanan Pajak Pratama Medan Barat

Pada tahun 1976, Kantor Pelayanan Pajak Pratama masih disebut Kantor Inspeksi Pajak (KARIKPA). Pada saat itu masih ada dua Kantor Inspeksi Pajak yaitu Kantor Inspeksi Pajak Medan Selatan dan Kantor Inspeksi Pajak Medan Utara.

Berdasarkan keputusan Menteri Keuangan Nomor 276/KMK/01/1989 tanggal 25 Maret 1989 tentang Organisasi dan Tata Usaha Direktorat Jenderal Pajak, sehingga Sejak April 1989 kantor Inspeksi Pajak Medan Utara diganti namanya menjadi Kantor Pelayanan Pajak Pratama Medan Utara.

Kemudian pada tanggal 29 Maret 1994 dikeluarkan keputusan Menteri Keuangan Nomor 94/KMK/1994. Terhitung sejak tanggal 1 April 1994, Kantor Pelayanan Pajak di Medan dipecah menjadi 4 Kantor Pelayanan Pajak yaitu:

1. Kantor Pelayanan Pajak Medan Barat yang beralamat di Jl. Sukamulia No. 17 A Medan.

2. Kantor Pelayanan Pajak Medan Timur di Jl. Diponegoro No. 30 Medan. 3. Kantor Pelayanan Pajak Medan Utara di Jl. Asrama No. 7 Medan. 4. Kantor Pelayanan Pajak Medan Binjai di Jl. Asrama No. 7 Medan.

Mulai 1 juni 2006, kantor Pelayanan Pajak (KPP) Medan Barat berpindah alamat ke Jalan Asrama No. 7 A Medan. Kemudian sesuai dengan Peraturan Menteri Keuangan Nomor 123/PKM/01/2006 tentang Organisasi dan Tata Kerja Instansi Vertical Direktorat Jendral Pajak (DJP) sebagaimana telah diubah dengan Peraturan Menteri Keuangan Nomor 67/PMK.CI/2008, tanggal 27 Mei 2008 Kantor Pelayanan Pajak (KPP) Medan Barat diubah menjadi Pratama dan dipecah menjadi dua Kantor Pelayanan Pajak (KPP) Pratama Medan Barat dan Kantor Pelayanan Pajak (KPP) Pratama Medan Petisah. KPP Pratama Medan Barat merupakan wilayah Direktorat Jenderal Pajak (DJP) Sumatra Utara I.

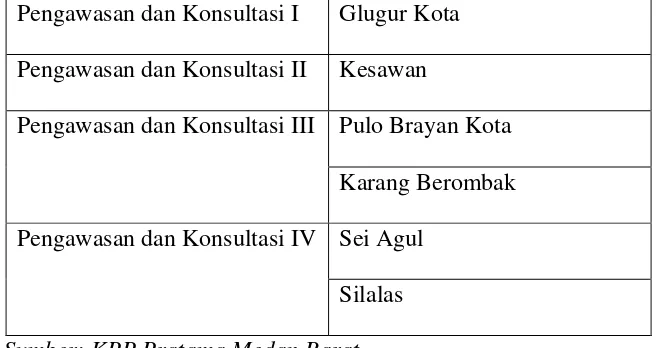

Dan wilayah kerja Kantor Pelayanan Pajak Pratama Medan Barat adalah Kecamatan Medan Barat yang terdiri dari 6 kelurahan yaitu:

1. Kelurahan Glugur Kota 2. Kelurahan Kesawan

3. Kelurahan Pulo Brayan Kota 4. Kelurahan Karang Berombak 5. Kelurahan Se Angul

Tabel II. 1. Wilayah Kerja Kantor Pelayanan Pejak Pratama Medan Barat

Pengawasan dan Konsultasi I Glugur Kota Pengawasan dan Konsultasi II Kesawan

Pengawasan dan Konsultasi III Pulo Brayan Kota Karang Berombak Pengawasan dan Konsultasi IV Sei Agul

Silalas Sumber: KPP Pratama Medan Barat

B. Visi dan Misi Kantor Pelayanan Pajak Pratama Medan Barat

Adapun Visi dari Kantor Pelayanan Pajak Pratama Medan Barat adalah menjadi pengelola keuangan dan kekayan negara bertaraf internasional yang dipercaya dan dibanggakan masyarakat, serta instrumental bagi proses transformasi bangsa menuju masyarakat adil, makmur dan berperadaban tinggi.

Dan Misi dari Kantor Pelayanan Pajak Pratama Medan Barat adalah

1. Di Bidang Fiskal

Mengembangkan kebijakan fiskal yang sehat dan berkelanjutan serta mengelola kekayaan dan utang negara secara hati-hati (prudent), bertanggung jawab dan transparan.

2. Di Bidang Ekonomi

mampu mengantarkan bangsa Indonesia menuju masyarakat yang dicita-citakan konstitusi.

3. Di Bidang Politik

Mendorong proses demokrasi fiskal dan ekonomi.

4. Di Bidang Sosial dan Budaya

Mengembangkan masyarakat finansial yang berbudaya dan modern.

5. Di Bidang Kelembagaan

Memperbaharui diri (self reinventing) sesuai dengan aspirasi masyarakat dan perkembangan Mutakhir teknologi keuangan serta administrasi publik, serta pembenahan pembangunan kelembangaan dibidang keuangan yang baik dan akurat yang akan memberikan dukungan dan pedoman pelaksana yang rasional dan adil, dengan didukung oleh pelaksana yang potensial dan mempunyai integritas yang tinggi.

Kantor Pelayanan Pajak Pratama Medan Barat mempunyai tugas melaksanakan penyuluhan, pelayanan, dan pengawasan wajib pajak dibidang pajak Penghasinal, Pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah, Pajak Tidak Langsung lainnya dalam wilayah wewenang berdasarkan peraturan perundang-undangan yang berlaku.

Beberapa tugas dan fungsi organisasi pelaksana Kantor Pelayanan Pajak Pratama Medan Barat adalah sebangai berikut :

2. Pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan Surat pemberitahuan, serta penerimaan surat lainnya.

3. Penyuluhan Perpajakan.

4. Pelaksanaan registrasi wajib pajak. 5. Pelaksanaan ekstensfikasi.

6. Penatausahaan piutang pajak dan pelaksanaan penagihan pajak. 7. Pelaksanaan pemeriksaan pajak.

8. Pengawasan kepatuhan Kewajiban Perpajakan wajib pajak. 9. Pelaksanaan konsultasi perpajakan.

10. Pelaksanaan intensfikasi. 11. Pembetulan ketetapan pajak. 12. Pelaksanaan administrasi kantor.

C. Logo Perusahaan

Adapun logo dari Direktorat Jendral Pajak adalah sebagai berikut:

Gambar II.1.

Sumber: Kantor Pelayanan Pajak Pratama Medan Barat

Arti dari lambang tersebut adalah:

1. Keterangan Umum

Motto : Nagara Dana Raksa

Bentuk : Segilima, dengan ukuran 5cm dan 7cm

Tata Warna : Biru kehitam-hitaman; kuning emas; putih dan hijau

2. Makna

a. Padi sebanyak 17 butir berwarna kuning emas dan kapas sebanyak 8 butir dengan susunan 4 buah berlengkung 4 dan 4 buah berlengkung 5, bewarna putih dan kelopak berwana hijau, keduanya melambangkan cita-cita

Indonesia sekaligus diberi arti tanggal lahir Negara Republik

Indonesia.

c. Gada berwarna kuning emas melambangkan daya upaya menghimpun, mengerahkan, mengamankan keuangan negara.

d. Ruang segilima berwarna biru kehitam-hitaman melambangkan dasar negara Republik Indonesia yaitu Pancasila.

3. Arti keseluruhan

Makna dari keseluruhan lambang tersebut sesuai dengan motto “Nagara Dana Rakca” adalah ungkapan suatu daya yang mempersatukan dengan menyerasikan dalam gerakan kerja untuk melaksanakan tugas Departemen Kuangan.

D. Struktur Organisasi Pelayanan Pajak (KPP) Pratama Medan Barat.

Struktur organisasi adalah sebuah rangkaian yang mewujudkan pola tetap dari hubungan-hubungan diatara bidang kerja, namun orang mewujudkan kedudukan, wewenang dan tanggung jawab dalam sistem kerjasama.

Struktur organisasi yang digunakan Kantor Pelayanan Pajak (KPP) Pratama Medan Barat adalah struktur organisasi lini dan staf, yang dipimpin oleh seseorang Kepala Kantor Wilayah Direktorat Jendral Pajak Sumatra Utara, dan seluruh pegawai tetapnya adalah pegawai negeri sipil dibawah naungan Departemen Keuangan Negara Republik Indonesia.

Kantor Pelayanan Pajak (KPP) Pratama Medan Barat terdiri dari 11 (sebelas) seksi, diantaranya sub bagian umum dan kelompok jabatan fungsional.

Adapun bidang – bidang atau struktur organisasi yang ada di Kantor Pelayanan Pajak (KPP) Pratama Medan Barat antara lain sebagai berikut:

1. Kepala Kantor 2. Sub Bagian Umum 3. Seksi Pelayanan

4. Seksi Pengawasan dan Konsultasi (WASKON I, II, III, IV) 5. Seksi Ekstensifikasi

6. Seksi Pelayanan Data dan Informasi (PDI) 7. Seksi Pemeriksaan

8. Seksi Penagihan

9. Kelompok Jabatan Fungsional

10. Deskripsi dan Aktifitas Kerja Kantor Pelayanan Pajak (KPP) Pratama Medan Barat

E. Tugas dan Fungsi Pegawai KPP Pratama Medan Barat

Beberapa tugas dan fungsi organisasi pelaksanaan Kantor Pelayanan Pajak Pratama Medan Barat:

1. Pengumpulan dan pengolahan data, penggalian potensi pajak serta ekstensfikasi wajib pajak.

2. Penatausahaan dan pengecekan data Surat Pemberitahuan (SPT) tahunan serta berkas wajib pajak.

3. Penataushaan dan pengecekan data Surat Pemberitahuan (SPT) Masa serta pemantauan dan penyusunan masa PPh, PPN, PPnBM dan Pajak Tidak Langsung Lainnya.

4. Penatausahaan, penerimaan, penagihan, penyelesaian, keberatan dan restitusi PPh, PPN, PPnBM dan Pajak Tidak Langsung Lainnya.

5. Verifikasi dan penerapan sanksi perpajakan.

6. Pengurusan penerbitan Surat Ketetapan Pajak (SKP). 7. Penyuluhan dan pelayanan perpajakan.

8. Pengurusan tata usaha dan rumah tangga Kantor Pelayanan Pajak.

Untuk dapat melaksanakaan tugas pokok dan fungsi sesuai Keputusan Menteri Keuangan Nomor 94/KMK.01/1994 tanggal 29 maret 1994, maka pembagian tugas dan wewenang masing-masing seksi dalam struktur organisasi Kantor Pelayanan Pelayanan Pajak Pratama Medan Barat adalah:

1. Kepala Kantor

mengkoordinasikan pelaksanaan penyuluhan, pelayanan, pengawasan wajib pajak dibidang PPh, PPN, PPnBM, Pajak Tidak Langsung Lainya. Dalam Wilayah wewenangnya berdasarkan peraturan perundang-undangan yang berlaku.

2. Sub Bagian Umum

Mempunyai tugas dan fungsi pelayanan kesekretarian terutama dalam hal pengaturan kegiatan urusan kepegawaian, keuangan, tata usaha, dan perlengkapan rumah tangga. Sub Bagian Umum terdiri dari :

a. Koordinator Pelaksana Tata Usaha dan Kepegawaian yang bertugas membantu urusan tata usaha, kepegawaian dan laporan

b. Koordinator Pelaksana Keuangan yang bertugas membantu pelaksanaan keuangan.

c. Kooardinator Pelaksana Rumah Tangga yang bertugas membantu urusan rumah tangga dan perlengkapan.

3. Seksi Pengolahan Data dan Informasi (PDI)

Mempunyai tugas melakukan pengumpulan, pencarian, dan pengolahan data, penyajian informasi perpajakan, perekaman dokumen perpajakan, urusan tata usaha penerimaan perpajakan, pelayanan dukungan teknis komputer, pemantauan aplikasi

e-SPT dan e-filling serta penyempain laporan kinerja. Fungsi dari pengumpulan dan

a. Koordinator Pelaksana Pengolahan data dan penyajian informasi serta pembuatan monografi pajak.

b. Koordinator Pelaksana Pengolahan data dan Informasi II yang bertugas membantu melakukan pelaksanaan pemberian dukungan teknis komputer. c. Koordinator Pelaksana Pengolahan Data dan Informasi III yang bertugas

membantu melakukan urusan pengalian perpajakan dan ekstensifkasi Wajib Pajak.

4. Seksi Pelayanan

Mempunyai tugas melakukan penetapan dan penerbitan produk hukum perpajakan, pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan Surat Pemberitahuan (SPT), serta surat lainnya, penyuluhan perpajakan, pelaksanaan registrasi perpajakan wajib pajak, serta melakukan kerjasama perpajakan sesuai dengan ketentuan yang berlaku.

5. Seksi Penagihan

Mempunyai tugas melakukan penatausahaan piutang pajak, penundaan angsuran dan tunggakan pajak, penagihan aktif, usulan penghapusan piutang pajak, serta penyimpanan dokumen-dokumen penagihan sesuai dengan ketentuan yang berlaku. Seksi Penagihan terdiri dari:

b. Koordinator Pelaksana Pemeriksaan Tata Usaha Piutang yang bertugas membantu urusan Penatausahaan piutang pajak, usulan penghapusan piutang pajak penundaan dan angsuran.

6. Seksi Pemeriksaan

mempunyai tugas melakukan penyusunan rencana pemeriksaan, pengawasan pelaksanaan aturan pemeriksaan, penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta pemeriksaan administrasi perpajakan lainnya.

7. Seksi Ekstensfikasi Perpajakan

Mempunyai tugas melakukan tugas pengamatan potensi perpajakan, pendataan objek pajak dan subjek pajak, pembentukan dan pemuktakhiran basis data nilai objek dalam menunjang ekstensfikasi.

8. Seksi Pengawasan dan Konsultasi

Masing-masing mempunyai tugas pengawasan kepatuhan kewajiban perpajakan wajib pajak, bimbingan/himbauan kepada wajib pajak dan konsultasi teknis perpajakan dalam rangka melakukan intensifikasi , usulan pembetulan ketetapan pajak, dan melakukan evaluasi hasil banding.

9. Kelompok Jabatan Fungsional

Kelompok Jabatan Fungsional mempunyai tugas melakukan kegiatan sesuai dengan jabatan fungsional masing-masing berdasarkan peraturan perundang-undangan yang berlaku:

b. Setiap kelompok tersebut dikoordinasikan oleh pejabat fungsional senior yang ditunjuk oleh Kepala Kantor Wilayah dan Kepala Kantor Pelayanan Pajak yang bersangkutan.

c. Jumlah jabatan fungsional tersebut ditentukan berdasarkan kebutuhan dan beban kerja.

d. Jenis dan jenjang jabatan diatur sesuai dengan peraturan perundang-undangan yang berlaku.

10. Seksi Pemeriksaan dan Kepatuhan Internal (RIKI)

BAB III

GAMBARAN TENTANG PENAGIHAN PAJAK

10. Pengertian Pajak

“Pajak adalah peralihan kekayaan dari pihak rakyat kepada kas negara untuk membiayai pengeluaran rutin “surplus”-nya digunakan untuk public saving yang merupakan sumber utama untuk membiayai public investment”. (Resmi, 2011:1)

Dalam buku Perpajakan Indonesia Mekanisme dan Penelitian menjelaskan bahwa “Pajak adalah iuran kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal (kontraprestasi), yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran-pengeluaran umum”. (Supramono, 2005:2)

11. Pengertian Penagihan Pajak

Berdasarkan Pasal 1 ayat 9 Undang-Undang Nomor 19 Tahun 2000 tentang Perubahan Atas Undang-Undang Nomor 19 Tahun 1997 tentang Penagihan Pajak dengan Surat Paksa, Penagihan Pajak adalah serangkaian tindakan agar penanggung pajak melunasi utang pajak dan biaya penagihan pajak dengan menegur atau memperingatkan, melaksakan penagihan seketika dan sekaligus, memberitahukan Surat Paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan, menjual barang yang telah disita.

melaksanakan penyitaan, melaksankana penyanderaan, dan menjual barang yang telah disita”. (Rosdiana, 2011:245)

Menurut Moeljo Hadi (2001:2) yang dimaksud dengan penagihan adalah: “serangkaian tindakan dari aparatur Direktorat Jenderal Pajak berhubung Wajib Pajak tidak melunasi baik sebagian/seluruh kewajiban perpajakan yang terutang menurut Undang-Undang Perpajakan yang berlaku.”

Moeljo Hadi (2001:2) juga mengutip pernyataan Rochmat Soemitro yang menguraikan definisi penagihan sebagai : “perbuatan yang dilakukan oleh Direktorat Jenderal Pajak karena Wajib Pajak tidak mematuhi ketentuan Undang-Undang Perpajakan khususnya mengenai pembayaran pajak.”

Adapun pengertian penagihan pajak menurut markus dalam bukunya Perpajakan Indonesia disebutkan “Penagihan Pajak adalah serangkaian tindakan agar penanggung pajak melunasi utang pajak dan biaya penagihan pajak dengan menegur/memperingatkan, melaksanakan penagihan seketika dan sekaligus, memberitahukan surat paksa, mengusulkan pencengahan, melaksanakan penyitaan, melaksanakan penyanderaan dan menjual barang yang telah disita”. (Markus,2005)

Keberatan, Putusan Banding serta Putusan Peninjauan Kembali, yang menyebabkan jumlah pajak yang masih harus dibayar bertambah.

12. Pengertian Pelaksanaan Penagihan Pajak

Pelaksanaan penagihan pajak adalah serangkaian tindakan yang dilaksanakan terhadap Penanggung Pajak dengan menegur atau memperingatkan, melaksanakan penagihan seketika dan sekaligus, memberitahukan Surat Paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan, menjual barang yang telah disita agar melunasi utang pajak dan biaya penagihan pajak.

Urut-urutan dalam tindakan penagihan tidak dapat dilaksanakan saling mendahului sampai dengan Penanggung Pajak melunasi utang pajak atau faktor lain yang menyebabkan utang pajak terhapus sesuai dalam Keputusan Menteri Keuangan Nomor 565/KMK.04/2000 yang telah dirubah dalam Keputusan Menteri Keuangan Nomor 539/KMK.03/2002 tentang Tatacara Penghapusan Piutang Pajak dan Penetapan Besarnya Penghapusan. Proses penagihan pajak tentunya tidak lepas dari peranan Jurusita Pajak, yang bertugas melaksanakan Surat Perintah Penagihan Seketika dan Sekaligus, memberitahukan Surat Paksa, melaksanakan penyitaan atas barang Penangung Pajak berdasarkan Surat Perintah Melaksanakan Penyitaan dan melaksanakan penyanderaan berdasarkan Surat Perintah Penyanderaan.

13. Peranan Jurusita Pajak dalam Pelaksanaan Tindakan Penagihan Pajak

disebutkan bahwa JurusitaPajak adalah pelaksana tindakan penagihan pajak yang meliputi penagihan seketika dan sekaligus, pemberitahuan Surat Paksa, penyitaan dan penyanderaan.

Jurusita Pajak diangkat dan diberhentikan oleh Menteri Keuangan untuk penagihan pajak pusat, dan oleh Gubernur atau Bupati/Walikota untuk penagihan pajak daerah, sebagaimana tercantum dalam Keputusan Menteri Keuangan Republik Indonesia Nomor: 562/KMK.04/2000 tentang Syarat-syarat Pengangkatan dan Pemberhentian Jurusita Pajak syarat-syarat untuk menjadi Jurusita Pajak adalah sebagai berikut:

1. Berijazah serendah-rendahnya Sekolah Menengah Umum atau sederajat. 2. Berpangkat serendah-rendahnya Pengatur Muda/Golongan II/a.

3. Berbadan sehat.

4. Lulus pendidikan dan latihan Jurusita Pajak. 5. Jujur bertanggung jawab dan penuh pengabdian. Adapun wewenang Jurusita Pajak adalah:

1. Jurusita Pajak menjalankan tugas di wilayah kerja Pejabat yang mengangkatnya, kecuali ditetapkan lain dengan Keputusan Menteri atau Keputusan Kepala Daerah sesuai dengan pasal 5 ayat 5 UU PPSP.

Direktorat Perhubungan Laut, Pengadilan Negeri, Bank atau pihak lain. Jurusita Pajak berwenang untuk memasuki dan memeriksa semua ruangan untuk menemukan objek sita di tempat usaha dan melakukan penyitaan di tempat kedudukan, di tempat tinggal penanggung pajak atau di tempat lain yang dapat diduga sebagai tempat penyimpanan objek sita dalam melaksanakan penyitaan.

Tugas Jurusita Pajak sesuai dengan Pasal 5 ayat 1 dan 2 UU PPSP adalah: 1. Melaksanakan Surat Perintah Penagihan Seketika dan Sekaligus. 2. Memberitahukan Surat Paksa.

3. Melaksanakan penyitaan atas barang penanggung pajak berdasarkan Surat Perintah Melaksanakan Penyitaan.

4. Melaksanakan penyanderaan berdasarkan Surat Perintah Penyanderaan. Sebagaimana Surat Pengangkatan Tugas diterbitkan ketika Jurusita Pajakdiangkat, maka Surat Keputusan Pencabutan atau Pemberhentian juga diterbitkanketika Jurusita Pajak diberhentikan. Adapun Jurusita dapat diberhentikan apabila:

1. meninggal dunia, 2. pensiun,

3. karena alih tugas atau kepentingan dinas lainnya,

4. ternyata lalai atau tidak cakap dalam menjalankan tugas, 5. melakukan perbuatan tercela,

7. sakit jasmani atau rohani terus menerus.

Dari uraian di atas dapat disimpulkan bahwa Jurusita Pajak adalah pelaksana penagihan pajak yang bertanggung jawab dalam melaksanakan kebijakan penagihan sesuai dengan Surat Perintah yang diterbitkan oleh Pejabat.

Adapun Jurusita Pajak yang terdapat pada Kantor Pelayanan Pajak Pratama Medan Barat berjumlah 2 orang. Hal tersebut telah memenuhi ketentuan yang diatur dalam Surat Edaran Direktur Jenderal Pajak Nomor SE-29/PJ/2012 tentang Kebijakan Penagihan Pajak, bahwa jumlah minimal Jurusita Pajak di Kantor Pelayanan Pajak Pratama sebanyak dua orang, profil Jurusita Pajak di Kantor Pelayanan Pajak Pratama Medan Barat sebagai berikut:

Nama HENDRA SURYA BAKTI

Pangkat Penata Muda/IIIa Jabatan Juru Sita

Nama SUJADI PRIANOTO Pangkat Pengatur Tk.I/Iid Jabatan Juru sita

14. Pelaksanaan Penagihan Aktif

1. Surat Paksa diterbitkan setelah lewat 21 hari sejak tanggal diterbitkan SuratTeguran.

2. Setelah menerima Surat Paksa yang telah diberi tanggal dan nomor Surat Paksadan telah ditandatangani oleh pejabat, Jurusita Pajak harus:

a. Memperlihatkan tanda pengenal Jurusita Pajak.

b. Memberitahukan dengan pernyataan dan penyerahan Surat Paksa (salinan)tersebut kepada Wajib Pajak/penanggung pajak.

c. Membuat Laporan Pelaksanaan Surat Paksa dan membuat Berita Acaran Pemberitahuan Surat Paksa dan lampirannya.

d. Menempelkan Surat Paksa (salinan) pada papan pengumuman kantor pejabat.

3. Jika telah lewat 2 X 24 jam pejabat segera menerbitkan Surat PerintahMelaksanakan Penyitaan.

4. Dalam melaksanakan penyitaan Jurusita Pajak harus: a. Memperlihatkan tanda pengenal Jurusita Pajak.

b. Memperlihatkan Surat Perintah Melaksanakan Penyitaan. c. Memberitahukan tentang maksud dan tujuan penyitaan.

d. Membuat Berita Acara Pelaksanaan Sita yang ditandatangani oleh JurusitaPajak, penanggung pajak dan saksi-saksi.

f. Menyampaikan salinan Berita Acara Pelaksanaan Sita kepada pihak-pihakyang terkait.

5. Dalam melaksanakan penyitaan Jurusita Pajak didampingi oleh sekurang-kurangnya2 orang saksi yang telah dewasa, WNI, dikenal Jurusita Pajak dandapat dipercaya.

6. Setelah lewat waktu 14 hari setelah pelaksanaan penyitaan, pejabat mengajukanpermintaan penetapan tanggal dan tempat pelelangan kepada Kantor LelangNegara setempat.

7. Setelah mendapat kepastian tentang tempat dan tanggal pelelangan, Jurusita Pajaksegera memberitahukan kepada Wajib Pajak/Penanggung Pajak secara tertulisdengan menyampaikan Surat Pemberitahuan Akan DilakukanPelelangan/Kesempatan Terakhir kepada Wajib Pajak/penanggung pajak danmempersiapkan segala sesuatu untuk pelelangan.

8. Jurusita Pajak membuat konsep pengumuman lelang dan meneruskannya kepadaSeksi Penagihan untuk diiklankan dalam media cetak/elektronik dan sebagainyakemudian mencatat tanggal pemuatan tersebut dalam Buku Register PengawasanPenagihan Dan Buku Register Tindak Penagihan.

9. Setelah lewat waktu 14 hari setelah pengumuman lelang, WajibPajak/Penanggung Pajak masih belum melunasi utang pajaknya makadilaksanakan lelang.

MelaksanakanPenyitaan, Berita Acara Pelaksanaan Sita, Pemberitahuan Penyitaan Barang TidakBergerak atas nama Wajib Pajak/Penanggung Pajak, Permintaan Jadwal Waktudan Tempat Pelelangan,Surat Pemberitahuan Akan DilakukanPelelangan/Kesempatan Terakhir, Bukti-Bukti Pemilikan dari barang-barang yangdisita, dan Daftar Perincian Utang Pajak.

11. Jurusita Pajak datang ke tempat yang barang-barang sitaan itu akan dilelang untukmendampingi Juru Lelang.

12. Setelah pelaksanaan lelang selesai Jurusita Pajak melaporkan kepada KepalaKantor Pelayanan Pajak dengan membuat Laporan Hasil Pelaksanaan Lelang.

15. Dasar Hukum Penagihan Pajak

Dasar hukum penagihan pajak adalah sebagai berikut :

1. Undang-undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah diubah terakhir dengan Undang-Undang Nomor 28 Tahun 2009 tentang Perubahan Ketiga Atas Undang-Undang Nomor 6 Tahun 1983 Tentang Ketentuan Umum dan Tata Cara Perpajakan. 2. Undang-Undang Nomor 19 Tahun 1997 tentang Penagihan Pajak dengan

3. Peraturan Pemerintah Nomor 135 Tahun 2000 tentang Tata Cara Penyitaan Dalam Rangka Penagihan Pajak dengan Surat Paksa.

4. Keputusan Menteri Keuangan Republik Indonesia Nomor 562/KMK.04/2000 tentang Syarat-syarat Pengangkatan dan Pemberhentian Jurusita Pajak.

5. Peraturan Menteri Keuangan Nomor 45/PMK.05/2007 tentang Perjalanan Dinas Jabatan dalam Negeri Bagi Pejabat Negara, Pegawai Negeri, dan Pegawai Tetap.

6. Peraturan Menteri Keuangan Republik Indonesia Nomor 24/PMK.03/2008 tentang Tatacara Penagihan Pajak Seketika dan Sekaligus dan Penagihan Pajak dengan Surat Paksa.

7. Keputusan Direktur Jenderal Pajak Nomor 62/PJ./2001 tentang Tatacara Pemblokiran dan Penyitaan Harta Kekayaan Penanggung Pajak yang Tersimpan pada Bank dalam Rangka Penagihan Pajak dengan Surat Paksa. 8. Keputusan Direktur Jenderal Pajak Nomor 539/KMK.03/2002tentang

Tatacara Penghapusan Piutang Pajak dan Penetapan Besarnya Penghapusan. 9. Peraturan Direktur Jenderal Pajak No. 109/PJ./2007 tentang Perubahan

Keputusan Direktur Jenderal Pajak No. 627/PJ./2001 tentang Tatacara Pemblokiran dan Penyitaan Harta Kekayaan Penanggung Pajak yang Tersimpan pada Bank dalam Rangka Penagihan Pajak dengan Surat Paksa. 10. Surat Edaran Direktur Jenderal Pajak Nomor SE-29/PJ/2012 tentang

11. Surat Edaran Direktur Jenderal Pajak Nomor SE-18/PJ./2006 tentang Key

Performance Indicator.

12. Surat Edaran Direktur Jenderal Pajak Nomor SE-01/PJ.045/2007 tentang Kebijakan Penagihan Pajak Direktur Jenderal Pajak.

13. Surat Edaran Direktur Jenderal Pajak Nomor SE-05/PJ.04/2007 Pengantar Peraturan Direktur Jenderal Pajak Nomor PER-109/PJ/2007 tentang perubahan atas Keputusan Direktorat Jenderal Pajak Nomor KEP-627/PJ/2001.

BAB IV

ANALISIS DAN EVALUASI

G. Rencana dan Realisasi Penerimaan Pajak

[image:46.612.152.477.263.467.2]Laporan mengenai target atau rencana dan realisasi penerimaan pajak pada Kantor Pelayanan Pajak (KPP) Pratama Medan Barat adalah sebagai berikut:

Tabel VI.1. Rencana dan Realisasi Penerimaan Tahun 2012 s.d. Tahun 2014

Tahun

Rencana Penerimaan (Rp.)

Realisasi Penerimaan (Rp.)

Persentase Keberhasilan

(%) 2012 6.264.682.331 14.145.991.505 225,81% 2013 2.300.204.773 2.527.729.353 109,89% 2014 12.949.869.339 5.808.435.448 44,85% Sumber: Seksi Penagihan KPP Pratama Medan Barat

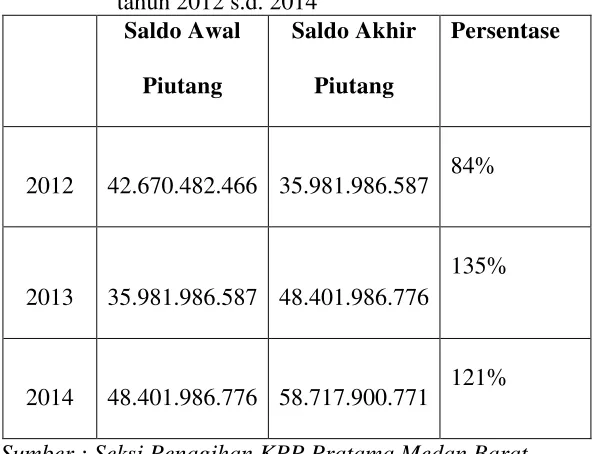

H. Perkembagan Piutang Pajak.

[image:47.612.163.461.244.471.2]Adapun perkembangan piutang pajak di Kantor Pelayanan Pajak (KPP) Pratama Medan Barat selama tahun 2012 sampai dengan tahun 2014 dapat kita lihat dalam tabel sebagai berikut:

Tabel IV.2. Perkembangan Piutang Pajak dari tahun 2012 s.d. 2014

Saldo Awal

Piutang

Saldo Akhir

Piutang

Persentase

2012 42.670.482.466 35.981.986.587 84%

2013 35.981.986.587 48.401.986.776

135%

2014 48.401.986.776 58.717.900.771 121% Sumber : Seksi Penagihan KPP Pratama Medan Barat

Berdasarkan data di atas pada tahun 2012 Piutang Pajak mengalami penurunan dimana kita tahu bahwa semakin berkurang piutang pajak maka semakin bagus pada tahun ini persentasenya sebesar 84%, akan tetapi pada tahun 2013 dan 2014 piutang pajak mengalami kenaikan, tahun 2013 persentasenya sebesar 135% sedangkan tahun 2014 sebesar 121%. Dapat kita simpulkan bahwa kinerja Jurusita di Kantor Pelayanan Pajak Pratama Medan Barat belum optimal.

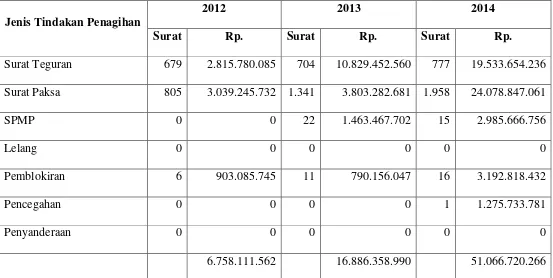

Tabel IV.3. Daftar Kegiatan Penagihan Aktif dari tahun 2012 s.d. 2014

Jenis Tindakan Penagihan

2012 2013 2014

Surat Rp. Surat Rp. Surat Rp.

Surat Teguran 679 2.815.780.085 704 10.829.452.560 777 19.533.654.236 Surat Paksa 805 3.039.245.732 1.341 3.803.282.681 1.958 24.078.847.061

SPMP 0 0 22 1.463.467.702 15 2.985.666.756

Lelang 0 0 0 0 0 0

Pemblokiran 6 903.085.745 11 790.156.047 16 3.192.818.432

Pencegahan 0 0 0 0 1 1.275.733.781

Penyanderaan 0 0 0 0 0 0

6.758.111.562 16.886.358.990 51.066.720.266 Sumber : Seksi Penagihan KPP Pratama Medan Barat

Adapun apabila dirinci, masing-masing persentase setiap pelaksanaan penagihan terhadap total pencairan melalui pelaksanaan penagihan aktif berdasarkan Tabel IV.3. sebagai contoh tahun 2014 dijelaskan sebagai berikut:

• Jumlah Surat Teguran tahun 2014 adalah sebanyak 777 lembar dengan nilai

pencairan sebesar Rp. 19.533.654.236,00 yang berarti merupakan 38% dari total pencairan melalui penagihan aktif.

• Jumlah Surat Paksa tahun 2014 adalah sebanyak 1.958 lembar dengan nilai

• Jumlah Surat Perintah Melaksanakan Pemeriksaan (SPMP) adalah sebanyak

15 lembar dengan nilai pencairan sebesar Rp. 2.985.666.756,00 yang berarti merupakan 6% dari total pencairan melalui penagihan aktif.

• Tidak terdapat pelaksanaan lelang pada tahun 2014.

• Pemblokiran pada tahun 2014 sebanyak 16 lembar dengan nilai sebesar Rp.

3.192.818.432,00 yang berarti merupakan 6% dari total pencairan melalui penagihan aktif.

• Pencegahan pada tahun 2014 sebanyak 1 lembar dengan nilai sebesar Rp.

1.275.733.781 yang berarti merupakan 2% dari total pencairan melalui penagihan aktif.

• Tidak terdapat penyanderaan pada tahun 2014.

• Secara keseluruhan dari tahun 2012 sampai dengan tahun 2014 total nominal

semakin meningkat makin meningkat.

Gambar IV.1.

Berdasarkan grafik IV.1. dapat disimpulkan bahwa:

• Pelaksanaan Surat Paksa merupakan kontribusi terbesar dalam pencairan

piutang pajak melalui kegiatan penagihan aktif.

• Pelaksanaan Surat Teguran juga memiliki kontribusi yang cukup signifikan

yaitu sebesar 38%.

• Pemblokiran dan SPMP memiliki persentase yang sama. • Pelaksanaan pencegahan sangat jarang dilakukan.

Jadi dapat disimpulkan terdapat Surat Paksa yang melebihi dari Surat Teguran, yaitu sebanyak 1.181 lembar Surat Paksa. Dari Surat Paksa tidak dilanjutkan dengan Penyitaan sebanyak 1.943 lembar. Dan dilakukan 16 Pemblokiran dan 1 Pencegahan.

38%

48% 6%

6% 2%

Surat Teguran

Surat Paksa

SPMP

Pemblokiran

J. Pemenuhan Standar Prestasi Kerja

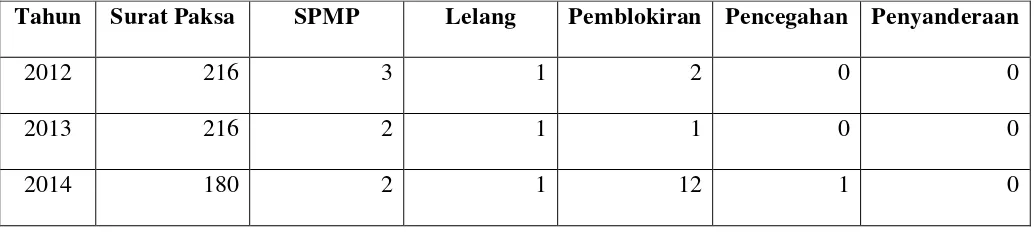

Berdasarkan Surat Edaran Direktur Jenderal Pajak Nomor SE-29/PJ/2012 tentang Kebijakan Penagihan Pajak Direktorat Jenderal Pajak bahwa Standar Prestasi Kerja Jurusita Pajak pada tahun 2014 ditetapkan oleh Jenderal Pajak yang bersangkutan dengan mempertimbangkan kondisi masing-masing Kantor Pelayanan pajak yang berada di wilayah kerja yaitu Kantor Wilayah Direktorat Jenderal Pajak (DJP) Sumatra Utara I.

[image:51.612.46.563.389.505.2]Standar prestasi pelaksanaan kegiatan penagihan Kantor Pelayanan Pajak Pratama Medan Barat tahun 2012-2014 adalah sebagai berikut:

Tabel IV.4. Standar Prestasi Kerja Jurusita tahun 2012 s.d. 2014 (per Jurusita)

Tahun Surat Paksa SPMP Lelang Pemblokiran Pencegahan Penyanderaan

2012 216 3 1 2 0 0

2013 216 2 1 1 0 0

2014 180 2 1 12 1 0

Sumber: Seksi Penagihan KPP pratama Medan Barat

Pelaksanaan Lelang selama tahun 2014 menurut Standar Prestasinya sebanyak 1 kali per tahun akan tetapi realisasinya tidak pernah dilakukan pelelangan pada tahun 2014.

Pemblokiran pada tahun 2014 menurut Standar Prestasi sebanyak 12 pemblokiran per Jurusita tetapi realisasinya sebanyak 8 pemblokiran per Jurusita, sehingga pemblokiran tidak mencapai Standar Prestasi, begitu juga pada pelaksanaan Pencegahan pada tahun 2014 realisasi mencapai 0,5 per Jurusita menurut Standar Prestasi Kerja sebanyak 1 pencegahan Per jurusita belum juga mencapai Standar Prestasin Kerja. Sedangkan Penyanderaan tidak ada dilakukan sama sekali dalam kurung waktu satu tahun ini sudah sesuai dengan Standar Prestasi Jurusita Pajak.

Lebih jelas perbandingan antara standar prestasi yang ditetapkan dengan realisasi pelaksanaan tindakan penagihan yang telah dicapai dapat dilihat dalam gambar sebagai berikut:

Gambar IV.2.

Apabila kita analisis dengan seksama, secara keluruhan pelsanaan tindakan penagihan yang dilaksanakan oleh Jutusita Pajak Kantor pelayanan Pajak Pratama Medan Barat masih belum optimal dimana masih banyak yang belum memenuhin Standar Prestasi Kerja yang ditetapkan oleh Kantor Wilayah Direktorat Jenderal Pajak (DJP) Sumatra Utara I, yang telah mencapai standar prestasi adalah pelaksanaan Surat Paksa dan Surat Perintah Melaksanakan Peyitaan oleh Jurusita Pajak.

K. Masalah yang Dihadapi Dalam Pelaksanaan Penagihan Pajak

180

2 1 12 1 0

979

7,5 0 8 0,5 0

Surat Paksa SPMP Lelang Pemblokiran Pencegahan Penyanderaan

Beberapa masalah yang menghambat pelaksanaan tindakan penagihan oleh Jurusita Pajak akan diuraikan sebagai berikut:

1. Masalah internal

a. Kurangnya tenaga pelaksana Jurusita Pajak.

Pada umumnya tidak banyak petugas yang bersedia menjadi Jurusita Pajak, karena tugasnya yang berat, yaitu harus berhadapan dengan Wajib Pajak/Penanggung Pajak yang bermasalah secara langsung. Tidak semua wajib Pajak/Penanggung Pajak memiliki sikap kooperatif, banyak pula yang tidak kooperatif bahkan menggunakan cara yang membahayakan keselamatan Jurusita Pajak. Sehingga untuk menjadi seorang Jurusita Pajak diperlukan beberapa standar kompetensi atau keahlian yang dapat mempermudah dan menunjang pelaksanaan tindakan penagihan oleh JurusitaPajak.

b. Surat Paksa tidak dapat disampaikan kepada Wajib Pajak/Penanggung Pajak.

Kadangkala Wajib Pajak/Penanggung Pajak sengaja menyembunyikan asetnya dengan tidak melaporkannya di Surat Pemberitahuan (SPT) Tahunannnya. Selain itu ada pula Wajib Pajak/Penanggung Pajak yang menjual atau memindahtangankan objek pajaknya tersebut untuk melunasi utangnya yang lain. Walaupun pajak memiliki hak mendahului, tetapi tanpa pengawasan yang cukup, Wajib Pajak/Penanggung Pajak dapat memindahtangankan barang-barang atau asetmiliknya tanpa sepengetahuan petugas Kantor Pelayanan Pajak.

Adapun masalah lainnya adalah Wajib Pajak/Penanggung Pajak tidak lagimempunyai harta kekayaan yang dapat dijadikan jaminan utang pajak. Misalnyaseseorang membuat permohonan NPWP hanya dipergunakan untuk memenuhipersyaratan pada saat melakukan tender borongan. Padahal tender sering tidakdimenangkan oleh Wajib Pajak/Penanggung Pajak, sehingga Surat PerintahMelaksanakan Penyitaan (SPMP) tidak layak dilanjutkan ke pengumuman lelang.

2. Masalah Eksternal

a. Wajib Pajak tidak kooperatif

usaha atau tempat lain yang digunakan oleh Wajib Pajak/Penanggung Pajak, menolak untuk menandatangani Berita Acara Penyampaian Surat Paksa maupun Berita Acara Sita, menolak untuk dilakukan pemblokiran, bahkan ada yang sampai menyekap dan mengancam dengan senjata. Tentunya apabila hal tersebut terjadi, Jurusita Pajak dapat meminta bantuan dari pihak kepolisian dalam pelaksanaan tindakan penagihan. b. Wajib Pajak/Penanggung Pajak menggunakan alamat orang lain dalam

membuat Nomor Pokok Wajib Pajak (NPWP).

Dalam persyaratan permohonan NPWP tidak dipersyaratkan untuk dilaksanakan Penelitian Setempat Lapangan (PSL) lebih dahulu, sehingga NPWP diberikan tanpa mengetahui dengan persis alamat keberadaan Wajib Pajak/Penanggung Pajak pada alamat sebagaimana tercantum pada softcopy Kartu Tanda Pengenal (KTP). Oleh karena itu apabila Wajib Pajak/Penanggung Pajak tidak melunasi Surat Ketetapan Pajak (SKP), maka Jurusita Pajak tidak akan menemukan Wajib Pajak/Penanggung Pajak pada alamat yang dipergunakan semula di dalam permohonan NPWP-nya. Sehingga tindakan penagihan secara aktif terhenti pelaksanaannya.

c. Kondisi Wajib Pajak yang tidak memungkinkan membayar utang pajaknya.

termasuk badan yang pailit dan dilikuidasi. Sehingga walaupun piutang pajak jatuh tempo pembayarannya sudah terlewati, tetapi tindakan penagihan selanjutnya tidak dapat dilaksanakan. Disini diijinkan melakukan penyicilan.

d. Wajib Pajak tidak melaporkan pindah tempat pada Kantor Pelayanan Pajak.

Ketika pindah tempat seharusnya Wajib Pajak/Penanggung Pajak melaporkan perubahan alamat tersebut ke Kantor Pelayanan Pajak. Namun ternyata ada beberapa Wajib Pajak/Penannggung Pajak yang tidak melakukan hal tersebut sehingga ketika Jurusita Pajak sampai di tempat tinggal, tempat kedudukan, atau tempat usaha, Wajib Pajak/Penanggung Pajak tidak dapat diketemukan. Pada akhirnya selain menambah biaya penagihan, kegiatan penagihan juga tidak dapat berjalan efektif karena data yang ada di Kantor Pelayanan Pajak menjadi kurang valid.

e. Kurangnya kesadaran dan pengetahuan perpajakan Wajib Pajak atau Penanggung Pajak.

Ada dua jenis Wajib Pajak/Penanggung Pajak yaitu Wajib Pajak/Penanggung Pajak yang tidak memahami kewajiban perpajakannya dan sengaja melakukan penghindaran pajak. Dalam hal ini Jurusita Pajak harus berperan ganda, di satu sisi sebagai pelaksana penagihan pajak dan disisi lain sebagai penyuluh.

Permasalahan-permasalahan yang dihadapi Jurusita Pajak yang telah diuraikan sebelumnya tentu saja menghambat efektifitas pelaksanaan tindakan penagihan, sehingga piutang pajak semakin meningkat dikarenakan jumlah penerbitan ketetapan dan putusan yang baru maupun dengan piutang pajak yang berasal dari tahun-tahun sebelumnya.

Untuk mengoptimalkan kegiatan pencairan piutang pajak melalui penagihan dan mengurangi dampak yang disebabkan oleh permasalahan-permasalahan yang telah diuraikan untuk mengatasi kendala-kendala tersebut:

a. Memberikan penyuluhan dan sosialisasi perpajakan dalam berbagai bentuk dan sasaran.

Dalam rangka upaya untuk meningkatkan kesadaran Wajib Pajak/Penanggung Pajak dalam memenuhi kewajiban perpajakkannya, Kantor Pelayanan Pajak perlu mengadakan seminar, penyuluhan maupun sosialisasi mengenai peraturan peraturan perpajakan, pentingnya penerimaan perpajakan bagi pembangunan negara dan sanksi yang harus dihadapi Wajib Pajak/Penanggung Pajak apabila tidak melakukan kewajiban perpajakannya. Dengan demikian diharapkan penerimaan pajak dapat meningkat seiring dengan meningkatnya kesadaran Wajib Pajak/Penanggung Pajak dalam melunasipiutang pajaknya.

b. Meningkatkan motivasi Jurusita Pajak.

kantor maupun dengan memberlakukan kembali pemberian insentif bagi Jurusita Pajak yang berperan aktif dalam membantu kegiatan penagihan sebagaimana pernah dilaksanakan sesuai dengan Surat Edaran Direktur Jenderal Pajak Nomor SE-06/PJ.04/2008 tentang Insentif Jurusita Pajak.

c. Meningkatkan koordinasi dengan seksi lainnya.

Untuk mengoptimalkan kegiatan penagihan maka seksi penagihan khususnya Jurusita Pajak harus dapat meningkatkan koordinasi dan kerjasama dengan seksi lain dalam bentuk:

• bekerja sama dengan Seksi Pengawasan dan Konsultasi, dalam

menmutakhirkan profil yang valid dan mengecek kebenaran data dan kondisi terakhir wajib pajak/penanggung pajak, baik melalui penelitian setempat lapangan oleh Jurusita Pajak maupun yang dilakukan oleh

Account Representative.

• Bekerja sama dengan Account Representative dalam melakukan

pengawasan terhadap wajib pajak/penanggung pajak.

• Bekerja sama dengan Seksi Pelayanan, agar pengiriman daftar register

pelunasan piutang pajak dapat berjalan tepat waktu, cepat dan akurat.

d. Perlunya pengawasan sehubungan kinerja Jurusita Pajak dalam melaksanakanpenagihan secara kontinyu dan konsisten.

pelaksanaan penagihan berjalan dengan efektif. Adapun mengenai pengawasan dari kantor wilayah bersangkutan sebenarnya telah diatur dalam Surat Edaran Direktur Jenderal PajakNomor SE-29/PJ/2012 tentang Kebijakan Penagihan Pajak Direktur Jenderal Pajak.

e. Menambah jumlah Jurusita Pajak.

Mempertimbangkan jumlah piutang pajak semakin meningkat, agar pelaksanaan tindakan penagihan pajak dapat berjalan optimal, sebaiknya jumlah Jurusita Pajak ditambah. Adapun prosedurnya dalam Surat Edaran Direktur Jenderal Pajak Nomor SE-29/PJ/2012 tentang Kebijakan Penagihan Pajak Direktur Jenderal Pajak telahdiatur bahwa bagi Kantor Pelayanan Pajak yang mengalami kekurangan tenaga pelaksana Jurusita Pajak dapat menunjuk dan mengangkat Jurusita Pajak dari pelaksana pada Seksi Penagihan, Kepala Seksi Penagihan, atau Kepala Kantor Pelayanan Penyuluhan dan Konsultasi Perpajakan, sepanjang yang bersangkutan memenuhi ketentuan sebagaimana dimaksud dalam Pasal 2 Keputusan Menteri Keuangan Republik Indonesia Nomor 562/KMK.04/2000 tentang Syarat-syarat, Tata Cara Pengangkatan dan Pemberhentian Jurusita Pajak. Apabila jumlah Jurusita Pajak belum juga terpenuhi dan kebutuhan akan Jurusita Pajak sangat mendesak Kanwil, dapat mengajukan permohonan penambahan penempatan Jurusita Pajak ke KPDJP. f. Melakukan penelitian secara maksimal atas berkas atau data piutang pajak

Pajak/Penanggung Pajak sebelum Jurusita Pajak melaksanakan tindakan penagihan. Sebelum melakukan pelaksanaan penagihan secara aktif baik berupa pelaksanaan surat teguran, surat paksa, surat perintah melaksanakan penyitaan (SPMP), lelang, pemblokiran perlu mengecek ulang apakah Wajib Pajak/Penanggung Pajak masih mempunyai utang pajak atau sudah dilunasi.

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan Gambaran Tentang Penagihaan dalam bab III dan Analisis dan Evaluasi yang telah diuraikan dalam bab IV, maka penulis menarik kesimpulan:

1. Penagihan aktif merupakan salah satu upaya Direktorat Jenderal Pajak dalam mengamankan penerimaan negara dari sektor pajak. Salah satunya adalah penerimaan dari pencairan piutang pajak melalui kegiatan penagihan aktif. Segala bentuk penagihan aktif mulai dari pelaksanaan Surat Teguran, Surat Paksa, Pelaksanaan Surat Perintah Melaksanakan Penyitaan (SPMP) sampai dengan pelaksanaan pelelangan, pemblokiran, pencegahan, penyanderaan tersebut merupakan tugas dari Jurusita Pajak. Oleh karena itu Jurusita Pajak merupakan ujung tombak dalam mengamankan peneriman negara.

Utara I tentang Kebijakan Penagihan Tahun 2012 yang diantaranya memuat tentang standar prestasi pelaksanaan kegiatan penagihan, keluruhan pelaksanaan tindakan penagihan yang dilaksanakan oleh Jutusita Pajak Kantor pelayanan Pajak Pratama Medan Barat masih ada yang belum memenuhin standar prestasi. Akan tetapi Pelaksanaan tindakan Penagihan Aktif oleh Jurusita Pajak Secara Keseluruhan sudah cukup bagus . Dimana ada telah mencapai standar prestasi yaitu pelaksanaan Surat Paksa dan Surat Perintah Melaksanakan Peyitaan oleh Jurusita Pajak.

3. Pelaksanaan Penagihan Aktif terhadap Pencairan Piutang Pajak di Kantor Pelayanan Pajak Pratama Medan Barat dikuasai oleh Surat Paksa hingga 48% disusul pelaksanaan Surat Teguran sebesar 38%.

4. Dalam melaksanakan kegiatan penagihan di lapangan, Jurusita Pajak sering kali tidak dapat melaksanakan tugasnya dengan efektif. Kita ketahui pada tahun 2014 kegiatan penagihan Masih banyak yang tidak mencapai Standar Prestasi Kerja Jurusita Pajak . Akan tetapi pada Surat Paksa dan Surat Pemberitahuan Melakukan Penyitaan (SPMP) telah mencapai Standar Prestasi, dimana Standar Prestasi sebanyak 180 lembar untuk Surat Paksa dan direalisasikan sebanyak 979 lembar perjurusita. Pada SPMP Standar Prestasinya sebanyak 2 lembar dan direalisasikan lebih kurang 7 lembar setiap jurusita. setiap jurusita .

kendala yang dihadapi Jurusita Pajak dalam pencairan piutang pajak yaitu sikap proaktif, antisipatif, dan kreatif dari para petugas (khususnya Jurusita Pajak) baik di lingkungan Kantor Pelayanan Pajak Pratama Medan Barat maupun para pejabat tingkat pusat DJP dalam menghadapi situasi dan kondisiyang ada.

6. Kinerja atas pelaksanaan tindakan penagihan pajak oleh Jurusita Pajak Masih belum optimal hal tersebut dapat kita lihat dari saldo piutang pajak tahun 2013 dan tahun 2014 mengalami kenaikan di saldo akhir piutang, meskipun pada tahun 2012 sempat mengalami penurunan.

B. Saran

Berikut penulis menyajikan beberapa saran yang mungkin berguna dan bermanfaat bagi Kantor Pelayanan Pajak Pratama Medan Barat dalam menjalankan tindakan penagihan pajak.

1. Melaksanakan dan meningkatkan realisasi tindakan penagihan sesuai dengan Standar Prestasi Jurusita Pajak Pelaksanaan Penagihan Pajak sesuai dengan Surat Kantor Wilayah Direktorat Jenderal Pajak Sumatra Utara I Nomor SE-29/PJ/2012 tentang Kebijakan Penagihan

2. Meningkatkan pengawasan terhadap pelaksanaan penagihan, agar dapat mencapairencana penerimaan pajak khususnya melalui pencairan piutang pajak.

Pelayanan dan Seksi Pengawasan dan Konsultasi (Waskon) sehingga pelaksanaan Penagihan dapat berjalan efektif, efisien dan optimal.

4. Memberikan arahan kepada pelaksana dan Jurusita Pajak agar selalu memantau dan segera menindaklanjuti Wajib Pajak yang belum memenuhi komitmen dalampelunasan utang pajaknya.

5. Berkerja sama dan mendukung pelaksanaan pengawasan dari Kantor Wilayah Direktorat Jenderal Sumatra Utara I dengan melaksanakan penagihan sesuaidengan fokus dan strategi penagihan yang telah diatur dalam Surat Edaran Direktorat Jenderal Pajak Nomor SE-29/PJ/2012 tentang Kebijakan Penagihan Pajak Direktorat Jenderal Pajak tentang Kebijakan Atas Penagihan. 6. Mengadakan sosialisasi dan penyuluhan terhadap Wajib Pajak/Penanggung

Pajak sehubungan dengan pemenuhan kewajiban perpajakannya.

DAFTAR PUSTAKA

Hadi, Moeljo,H , S.H., Dasar-dasar Penagihan Pajak dengan Surat Paksa Oleh

Jurusita Pajak Pusat dan Daerah, Jakarta: PT Raja Grafindo Persada, 2002.

Resmi, Siti. 2011. Perpajakan Teori dan Kasus, Jakarta Selatan: Salemba Empat. Rosdiana, Haula, Dr, M.Si dan Irianto, Edi Slamet, Dr, M.Si.2011. Panduan Lengap

Tata Cara Perpajakan, Jakarta Selatan: Transmedia Pustaka.

---. Undang-Undang Nomor 28 Tahun 2009 Tentang Ketentuan Umum dan Tata Cara Perpajakan.

---. Undang-Undang Nomor 19 Tahun 2000 tentang Perubahan atas Undang Undang Nomor 19 Tahun 1997 tentang Penagihan Pajak dengan Surat Paksa. ---. Peraturan Pemerintah Nomor 135 Tahun 2000 tentang Tata Cara

Penyitaan dalam Rangka Penagihan Pajak dengan Surat Paksa.

Dapertemen keuangan Republik Indonesia, Keputusan Menteri Keuangan Tatacara Penghapusan Piutang Pajak dan Penetapan Besarnya Penghapusan.

---. Keputusan Menteri Keuangan Republik Indonesia, Nomor 562/KMK.04/2000 tentang Syarat-syarat, Tata Cara Pengangkatan dan Pemberhentian Jurusita Pajak.

---. Peraturan Menteri Keuangan Nomor 45/PMK.05/2007 tentang Perjalanan Dinas Jabatan dalam Negeri Bagi Pejabat Negara, Pegawai Negeri, dan Pegawai Tetap

Pelaksanaan Penagihan dengan Surat Paksa dan Pelaksanaan Penagihan Seketika Sekaligus.

Direktorat Jenderal Pajak. Keputusan Direktur Jenderal Pajak No. 627/PJ./2001 tentang Tata Cara Pelaksanaan Pemblokiran dan Penyitaan Harta Kekayaan Penanggung Pajak yang Tersimpan pada Bank dalam Rangka Penagihan Pajak dengan Surat Paksa.

---. Peraturan Direktur Jenderal Pajak No. 109/PJ./2007 tentang Perubahan Keputusan Direktur Jenderal Pajak No. 627/PJ./2001.

---. Surat Edaran Direktur Jenderal Pajak Nomor SE-18/PJ./2006 tentang Key Performance Indicator.

---. Surat Edaran Direktur Jenderal Pajak Nomor SE-05/PJ.04/2007 Pengantar Peraturan Direktur Jenderal Pajak Nomor PER-109/PJ./2007 tentang Perubahan atas Keputusan Direktur Jenderal Pajak Nomor KEP-627/PJ./2001. ---. Surat Edaran Direktur Jenderal Pajak Nomor SE-06/PJ.04/2008 tentang