PENGARUH PERTUMBUHAN PERUSAHAAN, KONDISI

KEUANGAN PERUSAHAAN, DAN OPINI AUDIT TAHUN

SEBELUMNYA TERHADAP OPINI AUDIT GOING

CONCERN

(Studi Empiris Perusahaan Sektor Pertambangan Batubara yang

Terdaftar di Bursa Efek Indonesia (BEI) Tahun 2011 – 2015)

SKIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajad Sarjana Ekonomi

Oleh:

DANANG ANUGRAH PUTRA 201210170311005

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MALANG

iii

KATA PENGANTAR

Assalamu’alaikum Wr.Wb.

Alhamdulillahi Rabbil ‘alamin. Segala puji dan syukur kepada Allah SWT, Tuhan semesta alam yang telah memberikan segala rahmat, hidayat serta karunia-Nya sehingga penulis dapat menyelesaikan skripsi dengan judul “Pengaruh Pertumbuhan Perusahaan, Kondisi Keuangan Perusahaan, dan Opini Audit Tahun Sebelumnya Terhadap Opini Audit Going Concern (Studi Empiris Pada Perusahaan Pertambangan Batu Bara yang Terdaftar di BEI tahun 2011-2015)”. Penyusunan skripsi ini diajukan dalam rangka memenuhi persyaratan mencapai gelar Sarjana Ekonomi Program Studi Akuntansi pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang.

Selama menyusun skripsi ini, penulis sangat terbantu oleh partisipasi dan banyak pihak yang terlibat secara langsung namun tidak langsung. Atas bantuan motivasi, serta masukan terhadap penulis dalam menyelesaikan penulisan skripsi ini. Oleh karena itu dalam kesempatan ini penulis mengucapkan terimakasih yang sebesar-besarnya kepada :

1. Bapak Achmad Syaiful Hidayat Anwar, SE., M.Sc. dan Bapak Thoufan Nur, SE., Ak., MSA., CPA., CA. selaku Pembimbing Sekripsi.

2. Bapak Dekan Fakultas Ekonomi dan Bisnis Dr. Idah Zukroh, M.M. Universitas Muhammadiyah Malang.

3. Ibu Ketua Jurusan Dra. Siti Zubaidah, M.M., Ak., CA., M.M Fakultas Ekonomi Universitas Muhammadiyah Malang.

4. Segenap Dosen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang yang telah memberikan pendidikan bimbingan dan bantuan kepada penulis.

iv

6. Kedua orang tuaku: papaku Alm. Joko Prasetyo, terimakasih atas kasih sayang yang engkau berikan disaat aku kecil dan mamaku tercinta Siti Nurhayati yang sangat sabar membimbing, menasehatiku serta memberikan curahan hatinya untukku.

7. Kakakku tersayang Aditya Pranurina Diashinta, terimaksih untuk nasihat-nasihatmu dan selalu mengingatkanku untuk terus bersikap dewasa serta selalu mendukung apapun keputusanku.

8. Sahabatku tercinta, Barandot family (Erda Sulistyo Pambudi yang sangat membantu dalam penulisan skripsi ini, Zaki Zamani, Fendi Kurniawan, dan Eko Wahyu Samodra) terimakasih atas semua kesabaran dan ketulusan hati kalian dalam menjalin persahabatan selama ini, semoga kita semua dapat berhasil dan sukses.

9. Penyemangatku Annisa Maharani, terimakasih atas dukungan yang engkau lakukan kepadaku, menyemangatiku dan memotivasiku agar terus bergerak maju, semoga apa yang telah kita cita-citakan berdua dapat terwujud di kemudian hari.

Disadari bahwa dengan kekurangan dan keterbatasan yang dimiliki penelitian oleh karena itu peneliti mengharapkan saran yang membangun agar tulisan ini bermanfaat bagi yang membutuhkan.

v

BAB II TINJAUAN PUSTAKA DAN HIPOTESIS A. Penelitian Terdahulu ... 9

B. Tinjauan Pustaka ... 10

1. Opini Audit ... 10

2. Opini Audit Going Concern ... 14

3. Pertumbuhan Perusahaan ... 14

4. Kondisi Keuangan Perusahaan ... 15

5. Opini Audit Tahun Sebelumnya ... 18

C. Rerangka Pemikiran ... 18

D. Pengembangan Hipotesis ... 19

1. Pengaruh Pertumbuhan Perusahaan Terhadap Opini Audit Going Concern ... 19

2. Pengaruh Kondisi Keuangan Perusahaan Terhadap Opini Audit Going Concern ... 19

3. Pengaruh Opini Audit Tahun Sebelumnya Terhadap Opini Audit Going Concern ... 20

BAB III METODE PENELITIAN A. Jenis Penelitian ... 21

B. Populasi dan Sampel ... 21

C. Variabel Dependen dan Independen ... 21

vi

2. Uji Multikolinieritas ... 24

3. Analisis Regresi Logistik ... 24

4. Koefisien determinasi ... 26

5. Pengujian Hipotesis ... 26

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Penelitian ... 27

B. Statistik Deskriptif... 27

C. Uji Multikolinieritas ... 28

1. Pengaruh Pertumbuhan Perusahaan Terhadap Opini Audit Going Concern ... 33

2. Pengaruh Kondisi Keuangan Perusahaan Terhadap Opini Audit Going Concern ... 34

3. Pengaruh Opini Audit Tahun Sebelumnya Terhadap Opini Audit Going Concern ... 35

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 37

B. Keterbatasan Penelitian ... 38

C. Saran ... 38

vii

DAFTAR TABEL

Halaman

Tabel 1.1 Sepuluh Besar Produsen Batubara Tahun 2014 ... 1

Tabel 1.2 Data Ekspor Batubara Menurut Negara Tujuan 2010-2014 (Berat Bersih: 000 Ton ... 2

Tabel 2.1 Kriteria titik cut off Model Z Score Kriteria Nilai Z ... 17

Tabel 4.1 Proses Pemilihan Sampel ... 27

Tabel 4.2 Descriptive Statistics ... 28

Tabel 4.3 Correlation Matrix ... 29

Tabel 4.4 Variables in the Equation ... 29

Tabel 4.5 Hosmer and Lemeshow Test ... 31

Tabel 4.6 Iteration Historya,b,c ... 31

Tabel 4.7 Iteration Historya,b,c,d ... 32

Tabel 4.8 Omnibus Tests of Model Coefficients ... 32

viii

DAFTAR GAMBAR

ix

DAFTAR LAMPIRAN

Halaman

Lampiran 1 Daftar Perusahaan Sampel ... 41

Lampiran 2 Opini Audit Going Concern ... 42

Lampiran 3 Nilai Pertumbuhan Perusahaan ... 43

Lampiran 4 Nilai Kondisi Keuangan Perusahaan ... 44

Lampiran 5 Opini Audit Going Concern Tahun Sebelumnya ... 45

Lampiran 6 Nilai Altman Model ... 46

Lampiran 7 Statistik Deskriptif ... 48

Lampiran 8 Uji Multikolinieritas ... 49

Lampiran 9 Koefisien Determinasi ... 50

ix

DAFTAR LAMPIRAN

Halaman

Lampiran 1 Daftar Perusahaan Sampel ... 41

Lampiran 2 Opini Audit Going Concern ... 42

Lampiran 3 Nilai Pertumbuhan Perusahaan ... 43

Lampiran 4 Nilai Kondisi Keuangan Perusahaan ... 44

Lampiran 5 Opini Audit Going Concern Tahun Sebelumnya ... 45

Lampiran 6 Nilai Altman Model ... 46

Lampiran 7 Statistik Deskriptif ... 48

Lampiran 8 Uji Multikolinieritas ... 49

Lampiran 9 Koefisien Determinasi ... 50

Daftar Pustaka

Alichia. 2013. Pengaruh Ukuran Perusahaan, dan Opini Audit Tahun Sebelumnya Terhadap Opini Audit Going Concern (Studi Empiris Perusahaan Manufaktur yang terdaftar pada Bursa Efek Indonesia). Universitas Negri Padang.

Arisandy. 2015. Pengaruh Ukuran Perusahaan, Pertumbuhan Perusahaan, dan Opini Audit Tahun Sebelumnya terhadap Opini Audit Going Concern. Unversitas Hassanidin Makasar.

Badan Pusat Statistik. 2015. Ekspor Batu Bara Menurut Negara Tujuan Utama, 2002-2014. https://www.bps.go.id/linkTabelStatis/view/id/1034. Diakses tnggal 9 Mei 2016, jam 20.15 WIB.

Benny. I made priyana dan Dwirandar. 2016. Kemampuan Opini Audit Tahun Sebelumnya Memoderasi Pengaruh Profitabilitas, Lavarage, Likuiditas pada “Opini Audit Going Concern”. E-Jurnal Akuntansi Universitas Udayana.

BP Statistical Review of World Energy. 2015. Statistical Review of World Energy June 2015. http://www.bp.com/en/global/corporate/energy-economics/statistical-review-of-world-energy/coal-review-by-energy-type.html. Diakses tanggal 9 Mei 2016. Jam 20.30 WIB.

Cahyono. 2013. Prediksi Kebangkrutan Perusahaan Pertambangan Batubara yang Listing Di Bursa Efek Indonesia Periode 2011-2012 Dengan Menggunakan Analisis Model Z-Score Altman. Jurnal. Fakultas Ekonomi dan Bisnis Universitas Brawijaya Fanny, Margaretta dan Sylvia Saputra. 2005. Opini Audit Going Concern: Kajian Berdasarkan Model Prediksi Kebangkrutan, Pertumbuhan Perusahaan, dan Reputasi Kantor Akuntan Publik (Studi pada Emiten Bursa Efek Jakarta). Simposium Nasional Akuntansi (SNA) VIII Solo.

Ghozali, Imam. 2011. Aplikasi Analisis Multivariate Dengan Program IBM SPSS 19 (edisis kelima). Semarang : Unversitas Diponegoro.

IAPI. Standar Audit (“SA”) 341. IAPI. Standar Audit (“SA”) 508. IAPI. Standar Audit (“SA”) 570. IAPI. Standar Audit (“SA”) 700. IAPI. Standar Audit (“SA”) 705. IAPI. Standar Audit (“SA”) 706.

IAPI. 2011. Standar Profesional Akuntan Publik. Jakarta: Salemba Empat.

Irfani, Robby. 2015. Harga Batubara Kian Anjlok, Perusahaan Tambang Terancam Gulung Tikar. https://m.tempo.co/read/news/2015/08/05/090689264/harga-batu-bara-kian-anjlok-perusahaan-tambang-terancam-gulung-tikar. Diakses tanggal 9 Mei 2016 jam 20.00 WIB.

Januarti, Indira. 2009. Analisis Faktor Perusahaan, Kualitas Auditor, Kepemilikan Perusahaan Terhadap Penerimaan Opini Audit Going Concern (Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia). Jurnal Universitas Diponegoro.

Kartika, Andi. 2012. Pengaruh Kondisi Keuangan dan Non Keuangan Terhadap Penerimaan Opini Going Concern Pada Perusahaan Manufaktur di BEI. Jurnal Akuntansi, Keuangan dan Perbankan, Vol. 1 No.1 Hlm. 25-40.

Kementrian Energi dan Sumber Daya Mineral Republik Indonesia. 2016. Rekapitulasi Harga Batubara. https://www.minerba.esdm.go.id/library/content/file/28935- HBA%20Januari%202016/55d1ccda1c04fbbde2153ca7c4048f912016-01-26-21-35-19.pdf. Diakses tanggal 9 Mei 2016, jam 21.00.

Krissindiastuti, Monica dan Rasmini, Ni Ketut. 2016. Faktor – faktor yang Mempengaruhi Opini Audit Going Concern. E-Jurnal Akuntansi Universitas Udayana Vol. 14. Kristiana, Ira. 2012. Pengaruh Ukuran Perusahaan, Profitabilitas, Likuiditas, Pertumbuhan

Perusahaan Terhadap Opini Audit Going Concern Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia (BEI). Jurnal Akuntansi, Vol. 1 No.1. Praptitorini dan Januarti. 2007. Analisis Pengaruh Kualitas Audit, Debt Default, dan

Opinion Shopping terhadap Penerimaan Opini Going Concern. Makalah Disampaikan dalam Simposium Nasional Akuntansi X. Makassar.

Ramadhany. Alexander. 2004. Analisis Faktor-Faktor yang Mempengaruhi Penerimaan Opini Going Concern pada Perusahaan Manufaktur yang Mengalami Financial Distress di Bursa Efek Jakarta. Jurnal MAKSI. Vol.4, pp:146-160.

Rudyawan dan Badera. 2009. Opini Audit Going Concern: Kajian Berdasarkan Model Prediksi Kebangkrutan, Pertumbuhan Perusahaan, Laverage, dan Reputasi Auditor. Jurnal Ilmiah Akuntansi dan Bisnis Vol. 4, No. 2. Universitas Udayana.

Santosa, A. Fajar. Wedari, L. Kusumaning. 2007. Analisis Faktor-faktor yang Mempengaruhi Kecenderungan Penerimaan Opini Audit Going Concern. Jurnal Akuntansi & Auditing Indonesia, Vol. 11, No. 2.

Setyarno, Eko Budi, Indira Januarti, dan Faisal. 2006. Pengaruh Kualitas Audit, Kondisi Keuangan Perusahaan, Opini Audit Tahun Sebelumnya, Pertumbuhan Perusahaan terhadap Opini Audit Going Concern. Makalah Disampaikan dalam Simposium Nasional Akuntansi IX. Padang: 23-26 Agustus.

Solikah, Badingatus. 2007. Pengaruh Kondisi Keuangan Perusahaan, Pertumbuhan Perusahaan, dan Opini Audit Tahun Sebelumnya Terhadap Opini Audit Going Concern. Universitas Negeri Semarang.

Sugiono. 2013. Cara Mudah Menyusun Skripsi, Tesis, dan Disertasi. Alfabeta.

Tucker, Robert R., Ella Mae Matsumura, dan K. R. Subramanyam. 2003. Going Concern Judgements: An Experimental Test of The Self-fulfilling Prophecy and Forecast Accuracy.

Wati, Agustina. 2015. Metode Altman Z-score Sebagai Alat Evaluasi Guna Memprediksi Kebangkrutan Pada Perusahaan Pertambangan Batubara yang Terdaftar Di Bursa Eefek Indonesia Periode 2010-2014. Politeknik Negeri Sriwijaya. Palembang. Wulandari, Soliyah. 2014. Analisis Faktor-Faktor yang Mempengaruhi Auditor dalam

Memberikan Opini Audit Going Concern. E-jurnal Akuntansi Universitas Udayana 6.3(2014): 531-558

1

BAB I

PENDAHULUAN

A.Latar Belakang

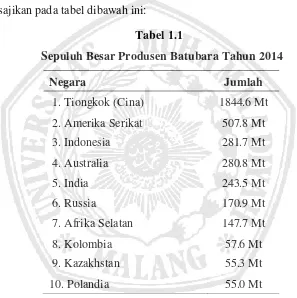

Indonesia merupakan salah satu negara yang kaya akan sumber daya alam

dan mineral. Sejak lama Indonesia dikenal sebagai penghasil sumber daya alam,

salah satunya adalah batubara. Menurut data dari BP Statistical Review of World

Energy 2015, Indonesia menempati peringkat ketiga sebagai produsen batubara.

Data disajikan pada tabel dibawah ini:

Sepuluh Besar Produsen Batubara Tahun 2014

Note: Coal production data expressed in million tonnes

Sumber: BP Statistical Review of World Energy

Batubara Indonesia semakin kompetitif di pasar dunia. Hal ini dikarenakan

kualitas batubara Indonesia yang baik, dan ramah lingkungan karena memiliki

kadar abu, dan sulfur yang rendah (Cahyono, 2013). Menurut data yang didapatkan

dari Badan Pusat Statistik, negara Tiongkok (Cina) dan India merupakan importir

terbesar untuk pembelian batubara Indonesia. Data disajikan dibawah ini:

2

Data Ekspor Batubara Menurut Negara Tujuan 2010-2014 (Berat Bersih:

000 Ton)

Negara

Tujuan 2010 2011 2012 2013 2014

Jepang 35.266,7 35.364,0 35.518,3 37.711,5 35.584,6

Hongkong 9.706,2 11.868,2 11.984,8 12.964,3 12.581,6

Korea

Selatan 43.275,6 39.598,2 37.899,1 36.273,3 35.631,5

Taiwan 25.002,2 27.131,8 29.105,2 28.323,3 27.271,8

Tiongkok

(Cina) 74.805,0 104.143,4 115.702,1 130.393,4 99.280,3

Thailand 13.081,8 13.293,9 14.676,0 14.365,0 16.241,5

Pilipina 11.110,9 10.989,7 11.636,2 14.508,8 15.021,3

Malaysia 15.535,7 17.337,5 16.138,0 17.128,9 14.494,0

India 51.254,3 74.723,2 96.076,0 118.288,5 136.352,1

Amerika

Jumlah 298.844,4 353.398,1 384.307,2 424.325,2 408.238,4

Sumber: BPS Ekspor Batu Bara Menurut Negara Tujuan Utama Tahun 2015

Kementrian Energi dan Sumber Daya Mineral Republik Indonesia

menetapkan nilai harga batubara acuan (HBA) yang di pakai di Indonesia dari

rata-rata 4 indeks harga batubara yang umum digunakan dalam perdagangan batubara

yaitu:

1. Indonesia Coal Index

2. Platts59 Index

3. New Castle Export Index

4. New Castle Global Coal Index

Kementrian Energi dan Sumber Daya Mineral Republik Indonesia juga

menetapkan Harga Batubara Acuan (HBA) dengan kondisi batubara yang memiliki

nilai kalor batubara 6.322 kkal/kg Gross As Received (GAR), kandungan air (total

moisture) 8%, kandungan sulfur 0,8% as received (ar), dan kandungan abu (ash)

15% ar.

3

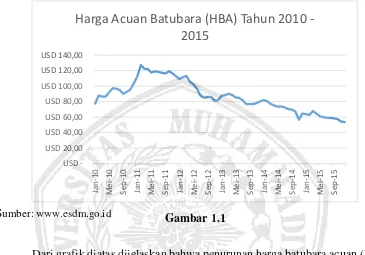

Dari data yang diambil dari situs Kementrian Energi dan Sumber Daya

Mineral Republik Indonesia, terlihat trend penurunan harga batubara acuan (HBA)

yang sangat signifikan dari bulan Januari 2010 sampai dengan bulan Desember

2015, seperti gambar di bawah ini:

Sumber: www.esdm.go.id

Dari grafik diatas dijelaskan bahwa penurunan harga batubara acuan (HBA)

terendah terjadi pada bulan Desember 2015 yaitu sebesar USD 53,51, dan nilai

harga batubara acuan (HBA) tertinggi terjadi pada bulan Februari 2011 yaitu

sebesar USD 127,05. Penurunan trend awalnya terjadi di bulan Maret 2011 sebesar

USD 122,43 dan terus menurun hingga harga terendah yaitu Desember 2015,

walaupun pada saat itu terjadi kenaikan, tetapi kenaikan tersebut tidak terlalu

signifikan.

Menurut situs indonesia-investments.com penyebab dari penurunan ini

diperkirakan karena negara yang menjadi importir batubara terbesar di Indonesia

yaitu Cina mengalami perlambatan pertumbuhan ekonomi, sehingga Cina

mengurangi pembelian batubara di Indonesia dan juga dikarenakan oleh persediaan

batubara dunia yang mengalami kelebihan suplai dan kelebihan kapasitas di pasar.

Hal ini mengakibatkan kerugian pada perusahaan yang berada disektor

pertambangan batubara Indonesia. Pernyataan ini didukung oleh Irfani (2015)

dalam Tempo.com yang menyatakan bahwa sebagian besar perusahaan tambang

Gambar 1.1

4

menghentikan produksi dan terancam gulung tikar. Hal ini disebabkan oleh harga

batubara yang terus menurun. Kemudian, Irfani juga menulis pernyataan dari

Deputi Direktur Eksekutif Asosiasi Pertambangan Batu Bara Indonesia, Hendra

Sinadia, bahwa hingga bulan Agustus 2015 sudah 80 persen perusahaan tambang

batubara yang menghentikan produksi dan tutup sementara.

Dari penjelasan di atas, jika trend penurunan ini terus berlanjut di

tahun-tahun selanjutnya maka dikhawatirkan perusahaan yang berada disektor

pertambangan batubara tidak dapat mempertahankan kelangsungan hidup

usahaannya atau kemungkinan perusahaan akan mengalami kebangkrutan. Menurut

(Rudianto, 2013 dalam Wati, 2015) penyebab dari kebangkrutan suatu perusahaan

disebebkan oleh dua faktor yaitu faktor internal dan eksternal. Faktor internal yang

mempengaruhi adalah kesalahan dalam mengambil keputusan akibat kurang

kompetennya manajemen sedangkan faktor eksternal yang mempengaruhi adalah

kondisi perekonomian makro baik domestik maupun internasional, adanya

persaingan yang ketat, berkurangnya permintaan terhadap produk yang dihasilkan,

turunnya harga-harga dan lain sebagainya.

Kelangsungan hidup usaha selalu dihubungkan dengan kemampuan

manajemen dalam mengelola perusahaan agar bertahan hidup. Ketika kondisi

ekonomi merupakan sesuatu yang tidak pasti, para investor mengharapkan auditor

memberikan early warning akan kegagalan keuangan perusahaan (Chen dan

Church 1996 dalam Praptitorini dan Januarti 2007).

Opini going concern merupakan bentuk early warning yang dapat diberikan

oleh auditor kepada perusahaan. Alichia (2013) menyatakan bahwa opini going

concern merupakan asumsi dalam pelaporan keuangan suatu entitas sehingga jika

suatu entitas mengalami kondisi yang berlawanan dengan asumsi kelangsungan

usaha, maka entitas tersebut dimungkinkan mengalami masalah untuk

mempertahankan kelangsungan hidup usahanya.

Kajian atas opini going concern dapat dilakukan dengan melihat kondisi

internal perusahaan, seperti kualitas audit, kondisi keuangan perusahaan, opini

audit tahun sebelumnya, petumbuhan perusahaan dan ukuran perusahaan (Santosa

5

perusahaan yang berpengaruh terhadap perubahan harga batubara, yaitu

pertumbuhan perusahaan, kondisi keuangan perusahaan, dan opini audit tahun

sebelumnya, karena penulis menduga jika trend harga batubara terus menurun di

setiap tahunnya, maka dikhawatirkan akan mempengaruhi pertumbuhan

perusahaan, kondisi keuangan perusahaan, dan opini audit tahun sebelumnya

terhadap opini audit going concern.

Menurut Rudyawan dan Badera (2009), pertumbuhan perusahaan

mengindikasikan kemampuan perusahaan dalam mempertahankan kelangsungan

usahanya. Pernyataan ini didukung oleh Santosa dan Wedari (2007) yang

menyatakan bahwa perusahaan yang mempunyai pertumbuhan laba yang tinggi,

cenderung memiliki laporan yang sewajarnya, sehingga potensi untuk mendapatkan

opini yang baik akan lebih besar.

Kondisi keuangan perusahaan adalah suatu tampilan atau keadaan secara

utuh atas keuangan perusahaan selama periode atau kurun waktu tertentu (Solikah,

2007). Menurut Ramadhany (2004), kondisi keuangan perusahaan merupakan

tingkat kesehatan perusahaan sesungguhnya. Apabila banyak ditemukan masalah

going concern pada suatu perusahaan, maka perusahaan tersebut dikatakan

memiliki kondisi keuangan yang buruk.

Opini audit tahun sebelumnya adalah opini audit yang diterima perusahaan

pada tahun sebelumnya atau 1 tahun sebelum tahun penelitian (Solikah, 2007).

Menurut Setyarno et al. (2006), dalam menerbitkan opini audit going concern,

auditor akan mempertimbangkan opini audit going concern yang telah diterima

oleh perusahaan pada tahun sebelumnya. Berdasarkan penjelasan fenomena di atas,

peneliti menemukan beberapa penelitian terdahulu yang meneliti tentang opini

going concern. Penelitian tersebut dilakukan oleh Setyarno, et al (2006), Susanto

(2009), dan Wulandari (2014).

Setyarno, et al. (2006) melakukan penelitian tentang pengaruh kualitas

audit, kondisi keuangan perusahaan, opini audit tahun sebelumnya, pertumbuhan

perusahaan terhadap opini audit going concern. Hasil dari penelitian ini adalah

6

opini audit going concern sedangkan kondisi keuangan perusahaan dan opini audit

tahun sebelumnya berpengaruh terhadap pemberian opini audit.

Susanto (2009) juga melakukan penelitian tentang faktor-faktor yang

mempengaruhi penerimaan opini audit going concern pada perusahaan publik

sektor manufaktur. Faktor-faktor yang dimaksud adalah kondisi keuangan

perusahaan, return on aset, debt to total asset, opini audit tahun sebelumnya,

current ratio, quick ratio, cash flow from operation, debt to equity, long term debt

to total asset, kualitas auditor, debt default, opinion shopping. Hasil yang didapat

yaitu kondisi keuangan perusahaan, return on aset, debt to total asset, opini audit

tahun sebelumnya berpengaruh terhadap opini audit going concern dan current

ratio, quick ratio, cash flow from operation, debt to equity, long term debt to total

asset, kualitas auditor, debt default, opinion shopping tidak berpengaruh terhadap

opini audit going concern.

Wulandari (2014) melakukan penelitian terhadap analisis faktor-faktor yang

mempengaruhi auditor dalam memberikan opini audit going concern. Faktor-faktor

yang dimaksud adalah reputasi KAP, kondisi keuangan perusahaan, opini audit

tahun sebelumnya, ukuran perusahaan, rasio pertumbuhan perusahaan, rasio

likuiditas, rasio profitabilitas, rasio aktivitas, dan rasio leverage. Hasil dari

penelitian ini memberikan dukungan secara empiris bahwa opini audit tahun

sebelumnya mempengaruhi auditor dalam memberikan opini audit going concern.

Namun hasil penelitian ini tidak memberikan dukungan secara empiris bahwa

reputasi KAP, kondisi keuangan perusahaan, ukuran perusahaan, rasio

pertumbuhan perusahaan, rasio likuiditas, rasio profitabilitas, rasio aktivitas dan

rasio leverage mempengaruhi auditor dalam memberikan opini audit going concern.

Berdasarkan penelitian terdahulu yang membahas tentang faktor-faktor

yang mempengaruhi opini audit going concern, para peneliti terdahulu meneliti

pada sektor manufaktur. Untuk memperdalam pemahaman tentang faktor-faktor

yang mempengaruhi opini audit going concern, peneliti tertarik untuk melakukan

penelitian serupa dengan menggunakan objek yang berbeda, yaitu sektor

pertambangan batubara, mengingat harga batubara yang terus mengalami

7

judul “Pengaruh Pertumbuhan Perusahaan, Kondisi Keuangan Perusahaan,

dan Opini Audit Tahun Sebelumnya Terhadap Opini Audit Going Concern

(Studi Empiris Pada Perusahaan Pertambangan Batu Bara yang Terdaftar di

BEI tahun 2011-2015)”.

B.Rumusan Masalah

1. Apakah pertumbuhan perusahaan berpengaruh terhadap opini audit going

concern pada perusahaan pertambangan batu bara yang terdaftar di BEI?

2. Apakah kondisi keuangan perusahaan berpengaruh terhadap opini audit

going concern pada perusahaan pertambangan batu bara yang terdaftar di

BEI?

3. Apakah opini audit tahun sebelumnya berpengaruh terhadap opini audit

going concern pada perusahaan pertambangan batu bara yang terdaftar di

BEI?

C.Tujuan Penelitian

1. Untuk membuktikan secara empiris pengaruh pertumbuhan perusahaan

terhadap opini audit going concern pada perusahaan pertambangan batu

bara yang terdaftar di BEI.

2. Untuk membuktikan secara empiris pengaruh kondisi keuangan perusahaan

terhadap opini audit going concern pada perusahaan pertambangan batu

bara yang terdaftar di BEI.

3. Untuk membuktikan secara empiris pengaruh opini audit tahun sebelumnya

terhadap opini audit going concern pada perusahaan pertambangan batu

bara yang terdaftar di BEI.

D.Manfaat Penelitian

Penelitian ini diharapkan memberikan manfaat secara teoritis dan praktis.

Penjelasan lebih lanjut tentang manfaat penelitian adalah sebagai berikut:

Secara teoritis, penelitian ini diharapkan dapat memberi kontribusi

8

terutama yang berkaitan dengan going concern, khususnya dalam pemberian opini

audit.

Secara praktis, penelitian ini diharapkan mampu meningkatkan wawasan,

pengetahuan, dan pemahaman bagi auditor dan para praktisi akuntansi dalam

memberikan opini audit yang berhubungan dengan going concern perusahaan di

masa yang akan datang. Selain itu, hasil dari penelitian ini diharapakan dapat

dijadikan sebagai pertimbangan bagi investor dan kreditor untuk mengambil