PERANAN AGEN DALAM PENGEMBANGAN BISNIS

ASURANSI

SYARI’AH

(Studi Kasus PT. Asuransi Takaful Keluarga)

Oleh:

FUAD IBNU MADYA

103046228375

KONSENTRASI ASURANSI SYARI’AH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARI’AH DAN HUKUM

UIN SYARIF HIDAYATULLAH

JAKARTA

PERANAN AGEN DALAM PENGEMBANGAN BISNIS

ASURANSI SYARI’AH

(

Studi Kasus Pada PT. Asuransi Takaful Keluarga)

SKRIPSI

Diajukan Kepada Fakultas Syari'ah dan Hukum Untuk memenuhi Syarat-Syarat Mencapai Gelar

Sarjana Ekonomi Islam (S.E.I)

Oleh:

FUAD IBNU MADYA

NIM. 103046228375

Di Bawah Bimbingan

Pembimbing I

Pembimbing II

Ir. Agus Edi Sumanto, AAIJ, MM AM. Hasan Ali, MA

NIP

:

150

370

226

KONSENTRASI ASURANSI SYARI'AH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARI'AH DAN HUKUM

UIN SYARIF HIDAYATULLAH

JAKARTA

ABSTRAK

Penelitian ini bertujuan untuk mengetahui bagaimana peranan agen dalam

pengembangan bisnis asuransi syariah, dan bagaimana sistem pembinaan dan

pelatihan dapat mengubah kemampuan agen, sebelum memulai terjun kelapangan

untuk mengembangkan bisnis dan memasarkan produk.

Data penelitian ini menggunakan data primer dari hasil pengambilan data

dengan agen. Serta data sekunder dari hasil wawancara yang berbentuk jawaban dari

pertanyaan yang diajukan berupa data kualitatif.

Berdasarkan hasil dari wawancara PT. Asuransi Takaful Keluarga, dapat

ditarik kesimpulan bahwa peranan agen dalam pengembangan bisnis yaitu:

Dalam pengembangan bisnis asuransi syariahnya seorang agen berperan

mengembangkan pasar baru atau memperluas pasar, terutama untuk wilayah

(masyarakat) yang belum menggunakan jasa asuransi melalui sosialisasi secara

langsung.

Agen juga berperan dalam mempertahankan dan meningkatkan pasar yang

sudah ada dengan berupaya untuk selalu menjaga komunikasi dengan pelanggan

dalam rangka memberikan layanan terbaiknya. Dengan demikian, agen berperan

dalam meningkatkan penjualan, baik melalui pasar baru, maupun dari pasar yang

Selain itu agen berperan dalam melakukan kegiatan edukasi/pendidikan

kepada masyarakat dengan mengenalkan perencanaan keuangan dan pengelolaan

resiko dalam asuransi. Langkah yang dapat dilakukan agen dalam memberikan

pendidikan masyarakat, diantaranya mengadakan pelatihan, workshop, ceramah dan seminar. Sehingga dengan sendirinya masyarakat mempunyai kesadaran yang tinggi

dan mampu menumbuhkan informasi tentang perasuransian syariah. Dalam hal ini

agen dapat bekerjasama dengan lembaga-lembaga pendidikan, seperti sekolah,

perguruan tinggi, pemuka agama, maupun institusi lainnya.

Seorang agen juga berperan menyeleksi risiko atas diri peserta, dengan cara mengidentifikasi kemungkinan-kemungkinan terjadinya risiko-risiko yang dihadapi peserta, mengevaluasi dan mengukur besarnya risiko yang mungkin terjadi, dan menentukan metode yang terbaik untuk menangani risiko yang telah diidentifikasi tersebut. Dengan demikian, agen membantu dalam meminimalkan risiko yang dihadapi oleh perusahaan asuransi syariah.

Untuk meningkatkan kemampuan agen yang dimiliki, perusahaan

mengembangkan sistem pembinaan yang dilaksanakan melalui Field Development System. Dengan sistem ini agen diharapkan dapat membuat perencanaan dan terobosan dalam memasarkan produk dan pengembangan bisnis asuransi syariah

Penerapan FDS menjadi satu kesatuan utuh sistem perusahaan dalam melaksanakan recruitment (rekrut), training (pelatihan) dan development

(pengembangan) khususnya yang berada di kantor cabang-cabang (branch office) untuk mengembangkan para agen dibawah bimbingan seorang leader. Leader

inilah yang akan menilai kinerja baik buruknya seorang agen.

Sebagai pengembangan jaringan,, seorang agen dituntut untuk

selalu dapat meningkatkan jumlah prospeknya. Maka dari itu

seorang agen harus terus berusaha untuk berkenalan dengan orang

minimal ia dapat mengenal produk tersebut sehingga kemungkinan

ia mengembangkan jaringan tetap terbuka walaupun itu terjadi di

KATA PENGANTAR

¯2Ù{´

G¡+Ýo

¯2lµo

Penulis memanjatkan puji dan syukur kepada hadirat Allah SWT, yang

senantiasa memberi rahmat, taufiq dan hidayahnya kepada kita semua. Shalawat serta

salam semoga tetap tercurahkan kepada junjungan kita Nabi Muhammad SAW,

beserta keluarganya, sahabatnya dan kepada kita semua selaku umatnya.

Dengan taufiq dan hidayah Allah SWT, serta dilakukan dengan

sungguh-sungguh, penulis dapat menyusun skripsi ini hingga selesai yang berjudul “Peranan

Agen dalam Pengembangan Bisnis Asuransi Syari’ah (Studi Kasus PT. Asuransi

Takaful Keluarga)”. Dalam menyusun skripsi ini, penulis banyak menemukan

berbagai kesulitan yang dirasakan menghambat penyelesaian skripsi ini. Oleh karena

itu, penulis mengucapkan terima kasih yang tak terhingga kepada yang terhormat :

1. Bapak Prof. Dr. H. Muhammad Amin Suma, S.H, MA, M.M, Dekan Fakultas

Syariah dan Hukum UIN Syarif Hidayatullah Jakarta.

2. Ibu Euis Amalia, M.Ag, Ketua Program Studi Muamalat (Ekonomi Islam).

3. Bapak Ah. Azharuddin Lathif, M.Ag, Sekretaris Program Studi Muamalat

(Ekonomi Islam).

4. Seluruh dosen Fakultas Syari’ah dan Hukum yang selalu mendukung gerak

administrasi yang telah memberikan pelayanan kepada penulis selama

melaksanakan studi.

5. Bapak Ir. Agus Edi Sumanto, AAIJ, MM, Dosen Pembimbing I yang dengan

penuh kesabaran telah banyak memberi semangat dan dorongan serta arahan

dalam membimbing di tengah kesibukan beliau, sehingga pada akhirnya

skripsi ini menjadi lebih baik dan sempurna.

6. Bapak AM. Hasan Ali, MA, Dosen Pembimbing II yang dengan penuh

kesabaran pula telah banyak memberi semangat dan dorongan serta arahan

dalam membimbing baik secara lahir maupun batin, sehingga penulis dapat

menyelesaikan skripsi ini.

7. Pengurus dan staff perpustakaan fakultas syariah dan hukum UIN Syarif

Hidayatullah, yang telah meluangkan waktu, memberikan fasilitas dan

beberapa referensi untuk penyelesaian skripsi ini.

8. Bapak Iik Hikmat, Firdian dan Bapak A. Asy’ari Suparmin dari Div. Training

dan Development, Bapak Fatkhurrahman sebagai Branch Manager Cabang

Depok, Ibu Eni Martiasih, SH, Bapak Muhammad Kasim SE, Bapak Sugeng

Bhakti Riawan, SE, dan Bapak Affandi Mansyur dari Agen PT. Asuransi

Takaful Keluarga Cabang Depok, serta seluruh pihak dalam PT. Asuransi

Takaful Keluarga yang telah meluangkan waktu dalam membantu penulis

untuk memperoleh data yang dibutuhkan dalam penyelesaian skripsi ini.

9. Ayahanda Maryadi, SM dan Ibunda Etik Dwi Sukamti, orang tuaku yang

terbatas untuk semua pengorbanan yang telah diberikan kepada penulis dalam

menyelesaikan kuliah dan skripsi ini. Ku yakin kasih sayang, cinta suci dan

pengorbanan kalian takkan tertandingi adanya, oleh karena itu saya selaku

anakmu akan selalu berusaha membuat kalian tersenyum dan bangga. Serta

kuucapkan terima kasih pula kepada adik-adikku Fajar, Fahmi, dan Fadtur,

karena pengertian dan dukungan dari kalian pula, kakakmu berhasil meraih

gelar sarjana ini.

10.Ust. Hermawan, S.Ag, Lc, Murobbiku. Atas dasar dorongan cinta yang paling dalam, beliau selalu siap membimbing, mengajak, mendidik, menegur sapa,

dan menasehati penulis dalam segala aktivitas kehidupan.

11.Keluarga Besar Kepanduan DPC Cimanggis dan DPD Depok, Aktivis

Dakwah Kampus l.d.k, KAMMI, dan PIM, DSC dan Aktivis Dakwah Sekolah

Islamic Student Annahl Se-Depok, Pejuang-pejuang Ekonom Muslim Muda FOSSEI dan LISENSI, dan Saudara-saudaraku seperjuangan Halaqoh, yaitu Bambang Kurnianto, Fahmi, Gunawan, Irfan Hamdani, Lc, Irfan Syuhada, SS,

Iyus Saputra, Lc, Riky Budi Wibowo, S.Sos, dan Slamet Nuryanto. Yang

selalu menuntun dan memberikan tausyiahnya kepada penulis agar tetap

semangat dalam menjalani arus kehidupan di dunia ini, sehingga penulis

dengan penuh kesabaran dapat menyelesaikan skripsi dengan baik.

12.Ust. Prihandoko Pimpinan Lembaga Kajian Pembangunan Daerah (LKPD)

kota Depok, Ust. Muhaimin Iqbal Pimpinan Gerai Dinar, Rumah Madu,

Pimpinan Abbiyyah Advertising, dan Bang Ariyadi Crew Depok Post selaku teman, guru dan orang tuaku dalam mencari maisyah (penghasilan) hidup serta yang memberikan motivasi dalam mengarungi samudra kehidupan.

13.Teman-temanku yang sangat ku sayangi karena telah membantuku dalam hal

apapun, semoga Allah SWT menjadikan kita sebagai orang yang sukses dalam

segala hal, amin. yaitu Letda. Hendi Ismoyo (Keluarga Besar POLRI), M.

Sumpeno, SEI, M. Sueb, Ahmad Fauzi, Bani MP, Aditya Widianto, SEI

selaku teman karibku, serta teman-teman kelasku Asuransi Syari'ah angkatan

2003 yang tidak bisa ku sebutkan satu persatu, namun turut berjuang bersama

dalam memajukan Ekonomi Islam di Tanah air ini. Allahu Akbar

Akhirnya tiada untaian kata yang berharga kecuali ucapan

Alhamdulillahi robbil ’alamin atas rahmat dan karunia serta ridho Allah SWT. Besar harapan penulis, dengan hadirnya skripsi ini semoga bermanfaat

khususnya bagi penulis dan bagi pembaca pada umumnya, sekian dan terima

kasih.

Jazakumullah khairun katsir

Wassalamu'alaikum Wr.Wb.

Jakarta, 15 Juni 2008

Penulis

DAFTAR ISI

HALAMAN PERSETUJUAN PEMBIMBING

HALAMAN PENGESAHAN

LEMBAR PERNYATAAN

ABSTRAK

KATA PENGANTAR... i

DAFTAR ISI... v

DAFTAR TABEL... viii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Pembatasan dan Perumusan Masalah ... 5

C. Tujuan dan Manfaat Penelitian ... 6

D. Kajian Kepustakaan ... 7

E. Kajian Teori dan Konsep ... 8

F. Metode Penelitian ... 11

G. Sistematika Penulisan ... 14

BAB II TINJAUAN UMUM TENTANG ASURANSI SYARIAH, AGEN DALAM PENGEMBANGAN A. Asuransi Syariah ... 16

1. Pengertian Asuransi ... 16

3. Landasan Hukum Asuransi Syariah ... 20

4. Perbedaan Asuransi Syariah dan Asuransi Konvensional ... 25

B. Fenomena Agen Asuransi Syariah ... 29

1. Pengertian Agen Asuransi Syariah ... 29

2. Fungsi Agen ... 31

3. Wewenang Agen ... 37

4. Kelebihan Agen ... 38

C. Konsep Pelatihan dan Pengembangan Bisnis ... 41

1. Pengertian Pelatihan dan Pengembangan ... 41

2. Tujuan Pelatihan dan Pengembangan ... 44

3. Manfaat Pelatihan dan Pengembangan ... 46

4. Langkah-langkah Pelatihan dan Pengembangan... 48

BAB III GAMBARAN UMUM PT. ASURANSI TAKAFUL KELUARGA A. Sejarah Perkembangan Asuransi takaful Keluarga ... 49

B. Visi dan Misi ... 53

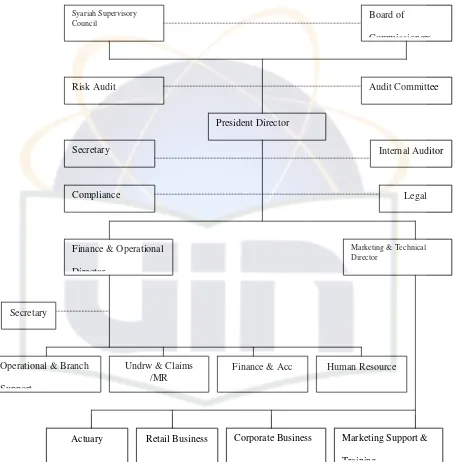

C. Struktur Organisasi ... 53

D. Produk - Produk Asuransi Takaful Keluarga ... 56

E. Kewajiban Perusahaan Terhadap Agen ... 58

BAB IV PERANAN AGEN DALAM PENGEMBANGAN BISNIS ASURANSI SYARIAH PADA PT. ASURANSI TAKAFUL KELUARGA A. Kebijakan Agen dalam Pengembangan Bisnis ... 62

1. Performance Review and Planning (PRP)... 65

2. Individual Instruction and Drill (IID)... 66

3. Field Observation and Demonstartion (FOD) ... 70

4. Group Instuction and Drill (GID)... 71

C. Aplikasi Pengembangan Bisnis Agen ... 73

D. Peranan Agen dalam Pengembangkan Bisnis Asuransi Syariah . 77 BAB V PENUTUP A. Kesimpulan ... 82

B. Saran ... 84

DAFTAR PUSTAKA ... 87

DAFTAR TABEL

DAFTAR RIWAYAT HIDUP

I. Data Pribadi

1. Nama : Fuad Ibnu Madya

2. Jenis Kelamin : Pria 3. Warga Negara : Indonesia

4. Tempat / Tgl lahir : Jakarta, 29 Juli 1985

5. Alamat : Kp. Areman Rt. 007/08, Tugu, Kelapa Dua

Cimanggis - Depok 16951

6. Agama : Islam

7. Status : Belum Menikah

II. Pendidikan Formal

1. SD NEGERI 08 Cimanggis Bogor, periode 1991-1997. 2. SMP NEGERI 217 Jakarta Timur, periode 1997-2000. 3. SMU KARTIKA XI-I Jakarta Selatan, periode 2000-2003.

4. UIN Syarif Hidayatullah Jakarta, Fakultas Syari’ah dan Hukum, Program Studi Muamalat, Konsentrasi Asuransi Syari’ah, periode 2003-sekarang.

Pengalaman Kerja

3. Relawan dan Konsultan Zakat BAZNAS.

4. Marketing Ritel Gerai Ramadhan dan Qurban PkPu. 5. Agen Mandiri Gerai Dinar.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Ekonomi Islam merupakan cabang ilmu pengetahuan yang membantu

mewujudkan kesejahteraan manusia melalui alokasi dan distribusi sumber daya yang

langka, tanpa mengekang kebebasan individu secara berlebihan yang menimbulkan

ketidakseimbangan mikro ekonomi dan ekologi.

Segala aturan yang Allah SWT turunkan dalam sistem Islam mengarah pada

tercapainya kebaikan, kesejahteraan, keutamaan serta menghapuskan kejahatan,

kesengsaraan, dan kerugian pada seluruh ciptaannya. Demikian pula dalam hal

ekonomi, tujuannya adalah membantu manusia mencapai kemenangan di dunia dan

akhirat.1

Kehidupan dan kegiatan manusia, pada hakikatnya mengandung berbagai hal

yang menunjukkan sifat hakiki “tidak kekal” yang selalu menyertai kehidupan dan

kegiatan manusia pada umumnya. Keadaan tidak kekal yang merupakan sifat alamiah

mengakibatkan adanya suatu keadaan yang tidak dapat diramalkan lebih dahulu,

sehingga dengan demikian tidak adanya suatu kepastian. Keadaan tidak pasti tersebut,

dapat berwujud dalam bentuk dan peristiwa yang biasanya selalu dihindari.

1

Upaya untuk mengatasi dilakukan oleh manusia dengan cara menghindari,

atau melimpahkannya kepada pihak-pihak lain diluar dirinya sendiri. Usaha dan

upaya manusia untuk menghindari risiko dengan melimpahkan risiko tersebut kepada

lembaga asuransi.

Kebutuhan akan jasa perasuransian makin dirasakan, baik perorangan maupun

dunia usaha di Indonesia. Asuransi merupakan sarana financial dalam tata kehidupan rumah tangga, baik dalam menghadapi risiko kematian, ataupun menghadapi risiko

atas harta benda yang dimiliki. 2Demikian pula pada keselamatan hidup seseorang

dalam aktivitas dan kegiatannya dihadapkan oleh berbagai risiko yang mungkin dapat

mengganggu jiwa kesehatan tertanggung.

Oleh karena itu, untuk dapat menanggung risiko yang lebih besar diperlukan

sistem saling tolong menolong dan melindungi, namun tetap berpedoman pada

ketentuan syariat Islam, konsep tersebut tertuang dalam asuransi syari’ah. Sebagai

asuransi yang bertumpu pada konsep tolong menolong dalam kebaikan dan

ketakwaan serta perlindungan, menjadikan semua peserta sebagai keluarga besar

yang saling menanggung satu sama lain.

Saat ini perkembangan ekonomi syari’ah di Indonesia kian meningkat dari

waktu ke waktu. Peningkatan tersebut ditandai dengan semakin banyaknya lembaga

keuangan syari’ah mulai dari Bank Syari’ah, Asuransi Syari’ah, dan Pasar Modal

2

Syari’ah.3 Salah satunya dengan hadirnya Asuransi Syari’ah memberikan dampak

positif bagi perekonomian Indonesia, khususnya kepada masyarakat yang

menginginkan yang bertransaksi secara halal, bebas dari unsur riba, qimar dan gharar yang cenderung merugikan salah satu pihak.

Berdirinya PT. Asuransi Takaful Keluarga di Indonesia dengan keunggulan

sistem mudharabahnya jelas akan meningkatkan kesadaran berasuransi masyarakat muslim Indonesia yang selama ini masih meragukan kehalalan usaha ini. Sehingga di

samping untuk membangun sumber daya keuangan dalam negeri, juga akan

memberikan dampak yang positif untuk menahan laju inflasi perekonomian.

Oleh karena itu diperlukan urgensi bisnis yang tidak bisa dipandang sebelah

mata. Sebab bisnis selalu memegang peranan vital di dalam kehidupan sosial dan

ekonomi manusia sepanjang masa. Hal ini pun masih berlaku di era kehidupan kita.

Karena kekuatan ekonomi mempunyai kesamaan makna dengan kekuatan politik,

sehingga urgensi bisnis mempengaruhi semua tingkat individu, sosial, regional,

nasional, dan internasional. Tidaklah mengherankan, apabila jutaan Muslim dewasa

ini terlibat dalam berbagai kegiatan bisnis atau yang lainnya.4

Dengan keadaan ekonomi yang cenderung merosot akibat krisis ekonomi,

memberikan dampak buruk bagi kemajuan lembaga keuangan di Indonesia.

Pertumbuhan perekonomian khususnya dunia usaha asuransi merupakan salah satu

bidang usaha yang sangat potensial untuk dikembangkan di masa yang akan datang.

3

Muhammad Syakir Sula, Asuransi (Life dan General) Konsep dan Sistem Asuransi Syariah, Gema Insani (Jakarta: Gema Insani Press, 2004)

4

Selama inipun bidang usaha jasa ini sudah cukup berkembang, seiring dengan

kebutuhan masyarakat akan jaminan risiko terhadap kegiatan mereka yang semakin

kompleks.

Persoalan yang dihadapi oleh Industri asuransi di tanah air, salah satunya

adalah pengadaan SDM yang belum memadai dan rendahnya pengetahuan

masyarakat mengenai pentingnya arti asuransi bagi kehidupan masyarakat.

Keterbatasan SDM yang terjadi pada gilirannya berujung pada kekecewaan

konsumen. Untuk menghindari kekecewaan, salah satu faktor yang mempengaruhi

antara perusahaan jasa dengan konsumen adalah pelayanan yang dilakukan oleh agen

selaku bagian dari SDM yang menawarkan produk secara langsung kepada

masyarakat atau konsumen. Meskipun kemajuan ekonomi dan teknologi yang

semakin canggih, tanpa adanya bagian keagenan sulit kiranya tercapainya tujuan.

Dengan bertambahnya jumlah masyarakat muslim yang ingin berasuransi

tentu juga akan memicu perkembangan usaha perasuransian di Indonesia. Dapat kita

lihat sekarang ini banyak perusahaan asuransi konvensional yang mulai membuka

divisi syari’ah pada perusahaan mereka. Langkah ini ditempuh oleh perusahaan

asuransi, baik perusahaan asuransi milik pribumi maupun milik asing, untuk dapat

bisa terus bertahan dan memenangkan persaingan di era globalisasi sekarang ini.

Pada dasarnya, perusahaan asuransi syariah secara terbuka mengadakan

penawaran dan proteksi di masa yang akan datang kepada individu atau kelompok

dalam masyarakat atau institusi-institusi lain, atas kemungkinan adanya kerugian

Salah satu hubungan yang paling dekat dengan calon nasabah adalah agen

asuransi. Karena naik tidaknya pendapatan perusahaan asuransi, tergantung pada

peranan agen dalam menjual asuransi. Agen asuransi diharapkan dapat memahami

apa sebenarnya fungsi, kedudukan, tugas dan tanggung jawabnya dalam

mengembangkan bisnis asuransi.

Seorang agen juga harus proaktif dan dapat menciptakan peluang dalam

pengembangan bisnis asuransi syariah di perusahaannya. Tentunya bukan merupakan

hal yang mudah untuk dilakukan para agen dalam mengembangkan bisnis asuransi

syariah. Oleh karena itu perlu adanya pembinaan-pembinaan dalam mengasah

pengetahuan dan mentalitas untuk memperluas jaringannya, yang semua itu bertujuan

meningkatkan kinerja perusahaan asuransi syariah.

Dari uraian di atas penulis bermaksud utuk meninjau lebih dalam tentang agen dalam perusahaan asuransi syari’ah, khususnya mengenai PERANAN AGEN DALAM PENGEMBANGAN BISNIS ASURANSI SYARI’AH (Studi Kasus PT. Asuransi Takaful Keluarga)

B. Pembatasan dan Perumusan Masalah

Dalam penulisan ini, penulis ingin meneliti lebih lanjut guna mengetahui

bagaimana peranan agen di dalam pengembangan bisnis asuransi syari’ah.

Sebagaimana halnya kita ketahui bahwa Asuransi Syari’ah merupakan lembaga yang

memberikan dampak positif bagi perekonomian Indonesia, dalam rangka merespons

kebutuhan masyarakat yang ingin bertransaksi secara islami. Sehingga meningkatkan

Untuk memudahkan penyusunan dan pembahasan, penulis hanya membatasi

masalah pada peranan agen asuransi syariah dalam pengembangan bisnis saja. Maka

penulis kemudian ingin merumuskan permasalahan sebagai berikut:

1. Bagaimana peranan agen dalam pengembangkan bisnis asuransi syariah ?

2. Bagaimana sistem dan prakteknya di PT. Asuransi Takaful Keluarga dalam

menyelenggarakan pembinaan bagi para agennya ?

C. Tujuan dan Manfaat Penelitian

Setelah memperhatikan judul dari pembahasan ini serta latar belakang masalah, maka penelitian ini bertujuan untuk mendeskripsikan secara empiris beberapa permasalahan sebagai berikut:

Tujuan

1. Untuk mengetahui peranan agen dalam mengembangkan bisnis asuransi syariah

di perusahaan PT. Asuransi Takaful Keluarga.

2. Untuk mengetahui pelaksanaan Field Development System yang merupakan sistem pembinaan agen asuransi syariah di PT. Asuransi Takaful Keluarga, dalam

upaya meningkatkan produktivitas perusahaan.

Manfaat

1. Bagi Penulis sendiri manfaat yang dirasakan dari penelitian ini menambah

khasanah pengetahuan dan wawasan di bidang Asuransi Syari’ah umumnya, dan

khususnya mengenai agen dalam mengembangkan asuransi syariah pada

2. Bagi Pihak Asuransi Syari’ah, hasil penelitian ini diharapkan dapat menjadi

masukan dan bahan evaluasi bagi Perusahaan Asuransi Syari’ah untuk kemajuan

di masa mendatang.

3. Bagi Pihak Lain, terutama di dunia pendidikan, penulis berharap penelitian ini

dapat menambah bahan kepustakaan. Dan dapat memberikan pengetahuan kepada

masyarakat mengenai peranan agen asuransi syariah dan prakteknya, khususnya

dalam mengembangkan bisnis asuransi syariah.

D. Kajian Kepustakaan

Sebelum masuk lebih jauh mengenai pembahasan penelitian ini. Ada beberapa

penelitian terdahulu, yang mengangkat judul dengan metode yang sama. Namun

tentunya ada sudut perbedaannya, diantaranya sebagai berikut:

1. Penelitian yang dilakukan oleh Ana Albina, yang membahas mengenai “Prilaku

Agen Asuransi dalam Meningkatkan Volume Penjualan (Studi Kasus pada PT.

AJB BUMIPUTERA 1912)”. Penulis meneliti tentang Prilaku Agen Asuransi,

Konsep Marketing, Ruang Lingkup dari Agen Asuransi, Kode Etik Agen, Sifat

Ideal Agen, dan Larangan Agen 5

2. Dan dari penelitian oleh Hamdi, yang meneliti tentang “Profesionalisme

Pelayanan Agen dalam Meningkatkan Volume Penjualan Polis Asuransi

Kerugian (studi kasus pada PT. Asuransi Umum BUMIPUTERAMUDA 1967)”.

5

6

Penulis meneliti mengenai Profesionalisme dan Pelayanan, Prinsip Pemasaran,

Sistem Pemasaran yang Profesional dan Nilai Pemasaran dalam Ekonomi

Syari’ah.

Namun dari penelitian sebelumnya di atas, bahwa yang menjadi objeknya pun

berbeda. Diantara perbedaan dalam penelitian ini adalah Fungsi Agen, Wewenang

Agen, Tujuan Agen, Pelatihan dan Pengembangan Agen. Untuk itu apa yang

dianalisis pun berbeda sesuai dengan penelitian dan perkembangan pada saat ini.

Oleh karena itu, pengkajian atas peranan agen asuransi syariah dan

pelaksanaannya menjadi bahasan cukup menarik bagi penulis untuk mengetahui

peranannya terhadap pengembangan bisnis asuransi syariah di PT. Asuransi Takaful

Keluarga.

Judul skripsi ini diambil sepenuhnya dari informasi dan permasalahan yang

ada saat ini, pada PT. Asuransi Takaful Keluarga. Melalui media elektronik maupun

massa, buku-buku, dan majalah. Yang dapat dijadikan acuan untuk menyelesaikan

skripsi yang penulis buat ini.

E. Kerangka Teori dan Konsep

Dari berbagai permasalahan yang telah dijabarkan di atas. Dapat terlihat

bagaimana begitu pentingnya peranan agen dalam pengembangan bisnis asuransi di

perusahaan Asuransi Syari’ah.

6

Asuransi Syari’ah merupakan lembaga yang telah dipercaya untuk melayani

masyarakat. Ini merupakan bentuk kepedulian pihak PT. Asuransi Takaful Keluarga

terhadap keinginan sebagian masyarakat yang menginginkan adanya pelayanan

keuangan yang diperlukan berdasarkan syari’ah Islam, seperti yang dicontohkan oleh

Nabi Muhammad SAW dalam bermuamalah.

Perusahaan Asuransi Syari’ah diberikan kepercayaan (amanah) oleh peserta

untuk mengelola premi (kontribusi) peserta, mengembangkan bisnis dengan jalan

yang halal, terhindar dari praktek-praktek yang diharamkan Allah SWT, dan

memberikan santunan kepada yang mengalami musibah sesuai dengan perjanjian

yang telah disepakati bersama. Tentunya semua itu perlu campur tangan seorang

agen, melalui hasil kerja keras dalam mengembangkan asuransi syariah.

Maka untuk mengukurnya dengan mengidentifikasikan indikator pekerjaan yang dilakukan oleh Agen Asuransi dan hasil yang dicapainya dalam aktivitas serta

prosesnya. Sehingga peranan agen mempunyai dampak yang besar untuk

mengembangkan asuransi syariah ditengah persaingan asuransi konvensional bagi

perusahaan Asuransi Syari’ah.

Untuk memperjelas pemahaman tentang agen, didefinisikan oleh Drs. Syafri

Ayat dalam bukunya Kamus Praktis Asuransi (1996), adalah seseorang atau badan

usaha yang bertindak untuk dan atas nama perusahaan asuransi dalam menawarkan

atau menjual produk asuransi.7

7

Agen adalah orang yang menjual produk asuransi kepada calon pembeli baik

secara perorangan maupun lebih, untuk membeli produk secara menguntungkan.8

Selain itu agen mempunyai peranan dalam bisnis asuransi , salah satunya sebagai

ujung tombak pemasaran produk asuransi sekaligus sebagai ikon perusahaan.

Pengembangan adalah pembangunan secara bertahap dan teratur, serta yang

menjurus ke sasaran yang dikehendaki, pengembangan ditandai oleh meningkatnya

pertambahan hasil yang semakin lama semakin besar.

Sementara Pengembangan Pasar diartikan sebagai strategi bisnis yang

ditujukan pada peningkatan penjualan dari produk yang ada dengan menemukan

pasar baru bagi produksi tersebut. Strategi ini dapat berupa masuknya perusahaan

dalam jaminan pasar ekspor atau menemukan aplikasi penggunaan baru bagi

produknya9

Menurut Raymond E. Glos dalam bukunya “Business: Its Nature and Environment: An Introduction” bisnis yaitu seluruh kegiatan yang diorganisasikan oleh orang-orang yang berkecimpung dalam bidang perniagaan dan industri yang

mnyediakan barang dan jasa untuk kebutuhan mempertahankan dan memperbaiki

standar serta kualitas hidup mereka.10

Pemasaran didefinisikan sebagai sebuah proses sosial dan manajerial dimana

individu-individu dan kelompok-kelompok mendapatkan apa yang mereka butuhkan

melalui penawaran dan pertukaran produk-produk yang bernilai. Definisi tersebut

8

Ketut Sendra, Panduan Sukses Menjual Asuiransi , (Jakarta:PPM, 2002), h.97

9

B.N. Marbun, Kamus Manajemen, (Jakarta: Pustaka Harapan,2003), Cet.1, h.242

10

mengacu kepada beberapa konsep utama seperti kebutuhan, keinginan dan

permintaan, produk-produk barang jasa, nilai, biaya dan kepuasan, pertukaran dan

transaksi, hubungan dan jaringan, pasar dan para pemasar, serta prospek.11

Studi yang peneliti bahas ini adalah sebagian dari yang utama dari pembahasan judul skripsi yang penulis buat sebagai kerangka teori, dan tidak menutup kemungkinan juga bahwa ada studi-studi yang lain mengenai hal ini. Yang selanjutnya akan penulis pergunakan sebagai penambah khasanah ilmu skripsi ini.

F. Metode Penelitian

1. Jenis Penelitian

Jenis metode penelitian yang digunakan pada penelitian ini adalah metode

deskriptif analisis, yaitu dengan cara penulis menggambarkan permasalahan

dengan didasarkan data-data yang ada kemudian di analisis lebih lanjut untuk

kemudian ditarik kesimpulan. Dengan tipe pendekatan studi kasus ini, penulis

mengadakan penelitian dengan cara melihat, menggambarkan dan menguraikan

adanya hubungan peranan agen asuransi syariah dalam mengembangkan bisnis

asuransi syariah bagi Perusahaan Asuransi Syariah.

2. Pendekatan Penelitian

Secara keseluruhan dalam mengerjakan skripsi ini menggunakan pendekatan

kualitatif, yaitu jenis pendekatan yang berdasarkan kata-kata atau berdasarkan tata

cara penelitian yang menghasilkan data deskriptif, yaitu apa yang dinyatakan oleh

nara sumber secara lisan.

3. Sumber Data

11

Pada penelitian ini sumber data yang dipakai adalah sumber data sekunder, yaitu

sumber yang diperoleh dari data yang berkaitan dengan permasalahan penelitian

tersebut, seperti dokumen di PT. Takaful Keluarga atau pun kantor kelembagaan

yang terkait.

4. Teknik pengumpulan data

Salah satu variabel penelitian yang penting adalah bentuk metode yang akan

digunakan. Oleh karena itulah dalam penelitian ini penulis akan menggunakan

metode pengumpulan data dan teknik pengolahannya sebagai berikut:

a) Riset Kepustakaan (Library Research)

Dengan metode ini penulis memperoleh data dengan mempelajari beberapa

literature tertulis baik itu dari buku-buku pedoman, artikel, makalah, media

cetak, internet dan sumber tertulis lainnya. Dan mengandung informasi yang

berkaitan dengan masalah yang dibahas.

b) Riset Lapangan (Field Research)

1) Observasi yaitu, pengamatan langsung dengan menginventarisir beberapa

kasus yang berkaitan dengan topik penelitian. Hal ini bertujuan

mengetahui keadaan yang sebenarnya terjadi di lokasi penelitian dengan

peranan agen asuransi syariah dalam mengembangkan bisnis asuransi

syariah, melalui bagian marketing support. Sekaligus memperoleh data lain yang berhubungan dengan masalah yang dibahas dalam penelitian

2) Wawancara yaitu, penulis mengumpulkan data-data dengan melakukan

interview kepada para tokoh lembaga atau para fungsionaris secara langsung, khususnya pihak yang dianggap paling berkompeten dan

representative dengan masalah tersebut.

3) Dalam penelitian ini yang menjadi lokasi penelitian adalah PT. Asuransi

Takaful Keluarga, yang berlokasi di Jl. Mampang Prapatan Raya No.100

Jakarta 12790, Telp.(6221) 7991234, 7992345, Fax.(6221) 7901944,

7901435. Periode penelitian dilaksanakan pada tanggal 8 Februari – 5

Mei 2008.

5. Teknik Analisis Data

Di dalam melakukan penelitian ini, penulis mencoba mengemukakan hasil

penelitian dan pembahasan guna memperoleh jawaban dalam penelitian. Maka

atas dasar kata-kata yang diperoleh penulis menggunakan deskriptif kualitatif.

Penggunaan analisis data ini bertujuan untuk memberikan penjelasan secara

sistematis berdasarkan konsep teori dengan permasalahan dan fakta-fakta yang

ada dilapangan.

6. Pedoman Penulisan Laporan

Untuk mempermudah dan terarah dalam penulisan skripsi ini, teknik penulisan

nya menggunakan pedoman buku “Pedoman Penulisan Skripsi” yang diterbitkan

oleh Fakultas Syari’ah dan Hukum UIN Syarif Hidayatullah Jakarta Tahun 2007.

Dalam sistematika penulisan, penulis membagi skripsi ini menjadi beberapa

bab dan setiap babnya terdiri atas sub bab dengan sistematika penulisan sebagai

berikut:

BAB I : PENDAHULUAN

Bab ini terdiri dari Latar Belakang Masalah, Pembatasan dan

Perumusan Masalah, Tujuan dan Manfaat Penelitian, Kajian

Kepustakaan, Kerangka Teori dan Konsep, Metode Penelitian, dan

Sistematika Penulisan.

BAB II : TINJAUAN UMUM, AGEN DALAM PENGEMBANGAN

Bab ini terdiri dari Pengertian Asuransi, Landasan Hukum Asuransi,

Perbedaan Asuransi Syari’ah dan Asuransi Konvensional, Fenomena

Agen, Pengertian Agen Asuransi Syariah, Fungsi Agen, Wewenang

Agen, Kelebihan Agen, Pengertian Pelatihan dan Pengembangan,

Tujuan Pelatihan dan Pengembangan, Manfaat Pelatihan dan

Pengembangan, dan Langkah-langkah Pelatihan dan Pengembangan.

BAB III GAMBARAN UMUM PT. ASURANSI TAKAFUL KELUARGA

Bab ini terdiri dari Sejarah Perkembangan PT. Asuransi Takaful

Keluarga, Visi dan Misi, Struktur Organisasi, Produk-produk PT.

Asuransi Takaful Keluarga, Kewajiban Perusahaan Kepada Agen.

BAB IV : ANALISA HASIL PENELITIAN

Bab ini terdiri dari Kebijakan Agen dalam Mengembangkan Bisnis

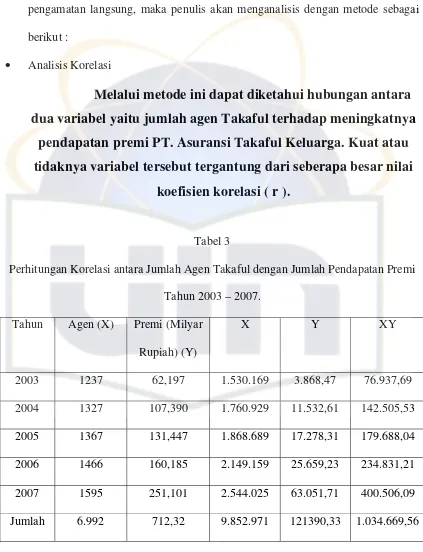

[image:29.612.111.533.147.544.2]Takaful Keluarga, Sistem Pengembangan Bisnis dan Peranan Agen

Dalam Pengembangan Bisnis Asuransi Syariah.

BAB V : PENUTUP

Bab ini terdiri dari Kesimpulan dan Saran.

BAB II

TINJAUAN UMUM TENTANG ASURANSI SYARI’AH, AGEN

DALAM PENGEMBANGAN

Asuransi Syariah

Pengertian Asuransi

Asuransi sebagai salah satu lembaga keuangan yang bergerak dalam bidang

pertanggungan merupakan sebuah institusi modern hasil temuan dari dunia barat yang

lahir bersamaan dengan adanya semangat pencerahan (renaissance). Institusi ini bersama dengan lembaga keuangan bank menjadi motor penggerak ekonomi pada era

modern dan berlanjut pada masa sekarang. Dasar yang menjadi semangat operasional

asuransi modern adalah berorientasikan pada sistem kapitalis yang intinya hanya bermain dalam penanaman modal untuk keperluan pribadi atau golongan tertentu.

Dewasa ini asuransi telah berkembang menjadi suatu bidang usaha/bisnis

yang menarik dan mempunyai peranan yang tidak kecil dalam kehidupan ekonomi

maupun dalam pembangunan ekonomi, terutama di bidang pendanaan.

Dalam Undang-undang Hukum Dagang pasal 246 disebutkan: “Asuransi atau

pertanggungan adalah suatu perjanjian, di mana seorang penanggung mengikat diri

kepada seorang tertanggung dengan menerima suatu premi, untuk memberikan

yang diharapkan, yang mungkin akan dideritanya karena suatu peristiwa yang tak

tertentu.

Menurut UU No. 2 tahun 1992 tentang perasurasian, asuransi atau

pertanggungan adalah perjanjian antara dua pihak atau lebih, dimana pihak

penanggung mengikatkan diri kepada tertanggung dengan menerima premi asuransi,

untuk memberikan penggantian kepada tertanggung karena kerugian, kerusakan atau

kehilangan yang diharapkan, atau tanggung jawab kepada pihak ketiga yang mungkin

ada di derita tertanggung, yang timbul dari suatu peristiwa yang tidak pasti, atau

untuk memberikan suatu pembayaran yang di dasarkan atas meninggal seseorang

yang dipertanggungkan.12

Wirjono Prodjodikoro dalam bukunya Hukum Asuransi di Indonesia

memaknai asuransi sebagai: “suatu persetujuan di mana pihak yang menjamin

berjanji kepada pihak yang dijamin, untuk menerima sejumlah uang premi sebagai

pengganti kerugian, yang mungkin akan diderita oleh yang dijamin, karena akibat

dari suatu peristiwa yang belum jelas.13

Sedangkan Ahmad Azhar Basyir yang dimaksud dengan asuransi adalah:

“Suatu perjanjian, dengan mana seorang penanggung mengikatkan diri kepada

seorang tertanggung, dengan menerima premi, untuk memberikan penggantian

12

Muhammad Firdaus NH et. Al, Briefcase Book Edukasi Profesional Syariah: Sistem Operasional Asuransi Syariah, (Jakarta: Renaissan, 2005), cet.ke-1.h.17

13

kepadanya karena kerugian, kerusakan, atau kehilangan keuntungan yang diharapkan,

yang mungkin akan dideritanya karena suatu peristiwa yang tak tertentu”.14

Dalam pandangan ekonomi, asuransi adalah metode untuk mengurangi risiko

dengan jalan memindahkan dan mengombinasikan ketidakpastian akan adanya

kerugian-kerugian financial. Dengan demikian asuransi merupakan suatu alat sosial yang mengalihkan risiko-risiko pribadi kepada semua anggota kelompoknya

dengan memanfaatkan dana yang dikumpulkan bersama dari kelompok itu untuk

membayar kerugian yang dialami dalam hal-hal yang sudah disepakati.

Dari pengertian diatas dapat disimpulkan, bahwa dalam asuransi itu paling

tidak ada tiga unsur yang terlibat. Pertama, pihak tertanggung yang berjanji akan

membayar uang premi kepada pihak penanggung sekaligus atau dengan angsuran.

Kedua, pihak penanggung yang berjanji akan membayar sejumlah uang kepada pihak

tertanggung sekaligus atau berangsur-angsur apabila terjadi musibah. Ketiga, suatu

peristiwa yang belum jelas terjadi.

2. Pengertian Asuransi Syariah

Dalam Ensiklopedia Hukum Islam disebutkan bahwa asuransi adalah “

transaksi perjanjian antara kedua belah pihak, dimana pihak yang satu berkewajiban

membayar iuran dan pihak yang lain berkewajiban memberikan jaminan sepenuhnya

kepada pembayar iuran jika sesuatu yang menimpa pihak pertama sesuai dengan

perjanjian yang dibuat.

14

Asuransi dalam Islam dikenal dengan istilah Takaful yang berarti saling memikul resiko di antara sesama orang, sehingga antara satu dengan yang lainnya

menjadi penanggung atas resiko yang lainnya. Saling memikul resiko ini dilakukan

atas dasar tolong menolong dalam kebaikan, dimana masing-masing mengeluarkan

dana/derma (tabarru) yang ditunjuk untuk menanggung resiko tersebut. Allah SWT berfirman dalam Surat Al-Maidah[5] :2.

. ... " Î ` 5 Í É " t Þ ¯ p O ´ * Þ u y " Î ` 5 Í É " t S 0 2 Þ 2 ¯ Þ Î É k Ú I ® ...

“Dan tolong menolonglah kamu dalam (mengerjakan) kebaikan dan takwa dan jangan tolong menolong dalam berbuat dosa dan pelanggaran.”

Dari ayat diatas kita dapat mengambil hikmah, bahwa dalam kehidupan yang

penuh dengan ketidakpastian, manusia wajib untuk saling tolong menolong dan

membantu sesama dalam kebaikan.

Asuransi syari’ah adalah asuransi yang berdasarkan prinsip-prinsip syariah.

Menurut Fatwa DSN No. 21 / DSN-MUI/III/2002 tentang asuransi syariah, yaitu

usaha saling melindungi dan tolong menolong di antara sejumlah orang/pihak melalui

investasi dalam bentuk aset dan tabarru yang memberikan pola pengembalian untuk menghadapi resiko tertentu melalui akad (perikatan) yang sesuai dengan syariah.15

15

Dari pengertian tersebut dapat dipahami bahwa dalam asuransi terdapat empat

unsur yang mesti ada. 16Pertama, akad tabarru yang mendasari terbentuknya perikatan

antara dua belah pihak yang sekaligus terjadinya hubungan keperdataan (mu’amalah). Kedua, berupa sejumlah uang yang sanggup dibayarkan oleh tertanggung kepada

penanggung. Ketiga, adanya penggantian dari penanggung kepada tertanggung jika

terjadi klaim atau masa perjanjian selesai. Keempat, adanya suatu peristiwa yang

tidak tertentu yang adanya suatu risiko yang memungkinkan datang atau tidak ada

risiko.

Jadi asuransi syariah adalah penghayatan terhadap semangat saling

bertanggung jawab, kerjasama dan perlindungan dalam kegiatan-kegiatan

masyarakat, demi kesejahteraan umat dan masyarakat umumnya. Sebagai seorang

Muslim, kita wajib percaya bahwa segala hal yang terjadi diatas tidak terlepas dari

Qadha dan Qadar Allah SWT terhadap hamba-hambanya.

Kemalangan atau kerugian yang mungkin terjadi itu ada kalanya berasal dan

disebabkan dari diri manusia itu sendiri dan ada kalanya berasal dari luar diri

manusia. Akan tetapi, kita tidak boleh pasrah dengan keadaan tersebut, kita harus

berikhtiar dan berjaga-jaga untuk menjaga kemungkinan terjadinya bahaya dan

malapetaka. Asuransi dalam hal ini bertujuan memperkecil adanya resiko yang

ditimbulkan oleh bencana dan malapetaka tersebut.

3. Landasan Hukum Asuransi

16

Dalam kehidupan sehari-hari, manusia senantiasa dihadapkan pada

kemungkinan terjadinya musibah dan bencana yang dapat menyebabkan kerugian

baik materi maupun maupun immateri. 17Setiap musibah dan bencana yang menimpa

manusia tersebut adalah merupakan Qadha dan Qadar yang telah ditetapkan oleh Allah swt atas setiap makhluknya, namun setiap manusia khusus kaum muslim wajib

berikhtiar dan berusaha untuk melakukan tindakan berjaga-jaga serta memperkecil

kemungkinan terjadinya resiko yang akan dihadapi dari terjadinya musibah dan

bencana tersebut.

Dalam pelaksanaannya, Landasan hukum yang digunakan oleh perusahaan

asuransi syariah di Indonesia mengacu kepada UU No. 2 tahun 1992 tentang usaha

perasuransian, serta SK. Menteri Keuangan RI No. 247/KMK.017/1995. Lebih

khusus lagi, perusahaan asuransi syariah juga harus tunduk pada Fatwa-fatwa yang

telah dikeluarkan oleh DSN. Diantara Fatwa-fatwa yang telah dikeluarkan oleh DSN

adalah sebagai berikut18:

1. Ketentuan Umum

a. Asuransi syariah (ta’min, takaful atau thadamun) adalah usaha saling melindungi dan tolong menolong diantara sejumlah orang/pihak melalui

investasi dalam bentuk aset dan tabarru yang memberikan pola pengembalian

untuk menghadapi risiko tertentu melalui akad yang sesuai syariah.19

17

Soeisno Djojosoedarso, Prinsip-prinsip Manajemen Risiko dan Asuransi, (Jakarta: Salemba Empat, 1999), h.71

18

Muhammad Firdaus NH et. Al, Briefcase Book Edukasi Profesional Syariah: Fatwa-Fatwa Ekonomi Syariah Kontemporer, (Jakarta: Renaissan, 2005), cet.ke-1.h.64

19

b. Akad yang sesuai dengan syariah adalah tidak mengandung gharar

(penipuan), maysir (perjudian), riba, zhulum (penganiayaan), risywah (suap), dan barang haram dan maksiat.

c. Akad Tabarru adalah semua bentuk akad yang dilakukan untuk tujuan komersial.

d. Akad Tabarru adalah semua bentuk akad yang dilakukan dengan tujuan kebajikan dan tolong menolong.

e. Premi adalah kewajiban peserta asuransi untuk memberikan sejumlah dana

kepada perusahaan asuransi sesuai dengan kesepakatan dalam akad.

f. Klaim adalah hak peserta asuransi yang wajib diberikan oleh perusahaan

asuransi sesuai dengan kesepakatan dalam akad.

2. Akad dalam asuransi

a. Akad yang dilakukan peserta dengan perusahaan terdiri atas akad tijarah yaitu

mudharabah, dan akad tabarru yaitu hibah.

b. Dalam akad, sekurang-kurangnya harus disebutkan:

1) Hak dan kewajiban peserta dan perusahaan

2) Cara dan waktu pembayaran premi

3) Syarat-syarat yang telah disepakati

3. Kedudukan para pihak dana akad tijarah dan tabarru

b. Dalam akad tabarru (hibah), peserta memberikan hibah yang akan digunakan untuk menolong peserta lain yang terkena musibah.20

4. Ketentuan dalam akad tijarah dan tabarru

a. Jenis akad tijarah dapat diubah menjadi jenis akad tabarru bila pihak yang tertahan haknya, dengan rela melepaskan haknya sehingga menggugurkan

kewajiban pihak yang belum menunaikan kewajibannya.

b. Jenis akad tabarru tidak dapat diubah menjadi tijarah. 5. Premi

a. Pembayaran premi didasarkan atas jenis akad tijarah dan jenis akad tabarru. b. Untuk menentukan besarnya premi perusahaan asuransi syariah dapat

menggunakan rujukan, misalnya tabel mortalita untuk asuransi jiwa dan tabel

morbidita untuk asuransi kesehatan, dengan syarat tidak memasukkan unsur riba dalam penghitungannya.

c. Premi yang berasal dari jenis akad mudharabah dapat diinvestasikan dan hasil investasinya dibagi-bagikan kepada peserta.

d. Premi yang berasal dari jenis akad tabarru dapat diinvestasikan. 6. Klaim

a. Klaim dibayarkan berdasakan akad yang disepakati pada awal perjanjian.

b. Klaim dapat berbeda dalam jumlah, sesuai dengan premi yang dibayarkan.

c. Klaim atas akad tijarah sepenuhnya merupakan hak peserta, dan merupakan kewajiban perusahaan untuk memenuhinya.

20

d. Klaim atas akad tabarru merupakan hak peserta dan merupakan kewajiban perusahaan, sebatas yang disepakati dalam akad.

7. Investasi

a. Perusahaan selaku pemegang amanah wajib melakukan investasi dari dana

yang terkumpul.

b. Investasi wajib dilakukan sesuai dengan akad syariah.

8. Reasuransi

Asuransi syariah hanya dapat melakukan reasuransi kepada perusahaan reasuransi yang berlandaskan prinsip syariah.

9. Pengelolaan

a. Pengelolaan asuransi syariah hanya boleh dilakukan oleh suatu lembaga yang

berfungsi sebagai pemegang amanah.

b. Perusahaan asuransi syariah memperoleh bagi hasil dari pengelolaan dana

yang terkumpul atas dasar akad ijarah (mudharabah).

c. Perusahaan asuransi syariah memperoleh ujrah (fee) dari pengelolaan dana akad tabarru (hibah).21

10.Ketentuan Tambahan

a. Implementasi dari fatwa ini masih selalu dikonsultasikan dan diawasi oleh

DPS.

b. Jika salah satu pihak tidak menunaikan kewajibannya atau jika terjadi

perselisihan di antara para pihak, maka penyelesaiannya dilakukan melalui

Badan Arbitrase Syariah Nasional (Basyarnas) setelah tidak tercapai

kesepakatan melalui musyawarah.

21

c. Fatwa ini berlaku sejak tanggal ditetapkan, dengan ketentuan jika di kemudian

hari ternyata terdapat kekeliruan, akan diubah dan disempurnakan

sebagaimana mestinya.

4. Perbedaan Asuransi syariah dengan Asuransi Konvensional

Secara umum terdapat tiga hal yang menjadikan perbedaan antara asuransi syariah

dengan asuransi konvensional, yaitu :

1) Maisir (judi / untung-untungan)

Dalam mekanisme asuransi konvensional, maisir terjadi sebagai akibat dari adanya ketidakjelasan. Maisir dalam asuransi konvensional terjadi dalam tiga hal, yaitu:

a) Ketika seorang pedagang polis tiba-tiba mengalami musibah sehingga

memperoleh klaim, padahal baru sesaat menjadi klien asuransi dan

baru sedikit membayar premi. Hal ini maka nasabah yang

diuntungkan.

b) Jika hingga akhir masa perjanjian tidak terjadi sesuatu, sementara

peserta sudah membayar premi secara penuh, maka perusahaanlah

yang diuntungkan.

c) Dan apabila pemegang polis dengan sebab-sebab tertentu

membatalkan kontraknya sebelum masa receiving period, maka yang bersangkutan tidak akan menerima kembali uang yang telah

2) Gharar (ketidakpastian)

Terdapat dua bentuk yang menjadikan asuransi konvensional bernilai

gharar, yaitu :

a) Bentuk akad yang melandasi penutupan polis.

b) Sumber dana pembayaran klaim dan keabsahan syar’i penerimaan

klaim itu sendiri.

3) Riba (bunga)

Seperti yang dikemukakan oleh pakar ekonomi islam, bahwa riba

diantaranya :22

a) Riba Qardh, yaitu suatu manfaat atau tingkat kelebihan tertentu yang disyariatkan terhadap yang berhutang (muqtaridh)

b) Riba Jahiliah, yaitu utang yang dibayar dari pokoknya, karena si

peminjam tidak mampu membayar utangnya pada waktu yang

ditetapkan.

c) Riba Fadhl, yaitu pertukaran antar barang yang dipertukarkan dalam jual beli ribawi yang sejenis, bukan karena faktor penundaan

pembayaran.

d) Riba Nasi’ah, yaitu penangguhan penyerahan atau penerimaan jenis barang ribawi yang dipertukarkan dengan jenis barang ribawi lainnya.

Riba dalam nasi’ah muncul karena adanya perbedaan, perubahan, atau

22

tambahan antara yang diserahkan saat ini dengan yang diserahkan

kemudian.

Adapun pada prinsip dasar kegiatan operasionalnya, terdapat beberapa

perbedaan yang ditemui antara asuransi syariah dan asuransi konvensional,

23

yaitu:

1) Asuransi Syariah

a) Adanya Dewan Pengawas Syariah yang bertugas melakukan

pengawasan terhadap seluruh produk yang dipasarkan dan investasi

dana

b) Akad yang diterapkannya adalah (takafulli) tolong menolong

c) Investasi dananya berdasarkan syariah menggunakan sistem bagi hasil

(mudharabah).

d) Dana yang terkumpul dari nasabah (premi) merupakan milik peserta,

sedangkan perusahaan sebagai pemegang amanah untuk

mengelolanya.

e) Pembayaran klaim berasal dari rekening dana kebajikan (tabarru) seluruh peserta sejak awal sudah diikhlaskan oleh peserta untuk

keperluan tolong menolong bila terjadi musibah.

f) Keuntungan (profit) dibagi antara perusahaan dengan peserta sesuai prinsip bagi hasil.

2) Asuransi Konvensional

23

a) Tidak ada Dewan Pengawas Syariah yang mengawasi produk serta

investasi dana

b) Akad yang ditetapkan adalah jual beli (tabaduli)

c) Investasi dana berdasarkan bunga, yang seluruhnya milik perusahaan.

d) Dana yang terkumpul dari nasabah menjadi milik perusahaan

e) Pembayaran klaim diambil dari rekening dana perusahaan

f) Keuntungan seluruhnya menjadi milik perusahaan

Fenomena Agen Industri Asuransi Syari’ah

Pengertian Agen Asuransi Syari’ah

Seorang agen yang profesional pasti sangat adaptif terhadap perubahan. Perubahan yang merupakan kemampuan untuk mengubah kebiasaan dan pola

kehidupan, dan tidak dapat dihindari karena perubahan yang terus menerus.

Terkadang orang mengalami ketakutan dalam menghadapi perubahan. Cara terbaik

untuk mengalahkan ketakutan terhadap perubahan adalah dengan meningkatkan

secara maksimal pengetahuan dan cara yang kita miliki dalam melakukan pekerjaan

tertentu. Semakin kita maju dalam pekerjaan, maka akan semakin mudah untuk

melakukan perubahan. Orang-orang inilah yang disebut sebagai penjual yang sukses

Dalam bisnis jasa asuransi, sebutan seorang penjual produk asuransi pada

umumnya adalah Agent Executive, Financial Consultant, Agen Representative, Consultanst, Agent. Sedangkan sebutan yang sudah memasyarakat adalah Agen, sehingga di setiap kelembagaan seperti di kantor pemasaran asuransi dan ataupun di

tingkat asosiasi asuransi terdapat Divisi Keagenan atau Komisi Keagenan.24

Di lain pihak, menurut UU perasuransian No.2 Tahun 1992 definisi dari agen

asuransi adalah seorang atau badan hukum yang kegiatannya memberikan jasa

dalam memasarkan jasa asuransi untuk dan atas nama penanggung.25 Jadi dapat

disimpulkan bahwa yang dimaksud dengan agen asuransi adalah orang atau badan

hukum yang memasarkan jasa asuransi atau melakukan persuasif kepada calon pembeli atau klien, baik secara perorangan maupun lebih, untuk membeli jasa asuransi yang ditawarkan secara menguntungkan.

Secara umum agen berarti seseorang yang diberi pekerjaan untuk tujuan

kontrak antara perusahaan dengan pihak ketiga. Agen bertindak sebagai perantara

untuk mempertemukan pembeli dan penjual barang atau jasa, dengan menerima

premi berdasarkan kesepakatan sesuai dengan nilai transaksi yang dilakukan. Agen

dalam kegiatan ekonomi memainkan peranan yang penting untuk memperlancar

fungsi dan mekanisme pasar.

Russel, Beach dan Buskirk berpendapat, bahwa seorang agen adalah suatu seni

orang lain untuk melakukan sesuatu yang tidak dapat atau tidak mau dikerjakan,

24

Ketut Sendra, Panduan Sukses Menjual Asuransi, (Jakarta: PPM, 2002), cet. ke-1.h. 5

25

kekuatan langsung tersebut untuk mendorong seseorang dapat melakukannya

dengan baik.

Agen menurut Jean Beltrand adalah kemampuan atau seni seseorang untuk

menyajikan atau menanamkan ide, membangun semangat atau memotivasi untuk

bertindak sesuai keinginan penjual.26

Menurut Wahyu Prihantono, Agen adalah orang yang dipercaya oleh

perusahaan asuransi dan dipercaya oleh pemegang polis yang bertugas mencari dan

mendapatkan calon-calon pemegang polis dengan memberikan penerangan tentang

pentingnya jaminan untuk hari tua, perlindungan untuk keluarga, atau orang lain yang

ada kepentingan asuransinya.27

Dengan demikian agen mengajarkan untuk selalu mengutamakan kepentingan

pembeli. Penempatan seni dalam kegiatan menjual adalah jalur memenangkan tujuan

dengan mengandalkan kebaikan, sebab memenangkan tujuan dengan jalan kekerasan

hanya akan mendapatkan hasil yang buruk.

Di Indonesia pada dasawarsa terakhir terjadi perkembangan kepemilikan polis

yang menggembirakan karena ditunjang oleh tingkat kemajuan ekonomi dan

pendapatan perkapita. Dengan semakin meningkatnya perkembangan ekonomi

suatu bangsa maka kesadaran berasuransi pun akan semakin meningkat.

Konsekuensinya, jumlah perusahaan asuransi akan semakin meningkat, demikian

juga kualitas tenaga penjualnya.

26

Ibid., h. 6

27

2. Fungsi Agen

Pada awal berdirinya asuransi syariah di Indonesia yaitu asuransi takaful,

dalam menjual polis atau mencari premi tidak menggunakan sistem keagenan seperti

yang dilakukan oleh asuransi konvensional umumnya, karena merujuk pada

perusahaan asuransi syariah yang ada di Malaysia agen tidak terlihat, tetapi

orang-orang datang sendiri untuk membeli polis asuransi. Namun setelah satu tahun dicoba

tanpa keagenan ternyata pertumbuhannya tidak terlalu cepat, bahkan terlihat lamban.

Sampai saat ini masyarakat Indonesia masih banyak yang belum menyadari

akan produk asuransi. Bahkan, mereka yang sadar akan kebutuhannya masih harus

didorong untuk ikut asuransi. Hal ini kemungkinan disebabkan pembeli asuransi

masih kurang memahami tentang asuransi, dan mereka kurang memiliki informasi

yang jelas akan produk asuransi, sehingga meskipun sudah ada keinginan untuk

berasuransi, tetapi mereka sering menangguh-nangguhkannya. Melihat kenyataan ini,

maka produk-produk asuransi harus secara aktif diinformasikan kepada masyarakat

umum.

Hal ini menjadi perhatian penuh bagi pihak perusahaan asuransi syariah

bahwa peran agen sebagai orang yang mengenalkan, menginformasikan, dan

menjelaskan ke masyarakat sangat dibutuhkan. Karena fungsi agen menjual asuransi

sama halnya dengan perbuatan memproduksi asuransi.28 Agen merupakan orang yang

dipercaya oleh perusahaan asuransi untuk memberikan pengertian tentang betapa

pentingnya asuransi sebagai jaminan masyarakat. Oleh karena itu agen harus jujur,

28

baik jujur kepada diri sendiri, jujur kepada masyarakat, maupun jujur kepada

perusahaan.

Melihat vitalnya peran agen pada perusahaan asuransi maka fungsi seorang agen

dalam menjalankan kegiatannya mempunyai tugas, kewajiban dan tanggung

jawab:

1) Tugas-tugas Agen

Agen dalam perusahaan asuransi mempunyai tugas yaitu menjual produk

sekaligus. Bertitik tolak pada hal ini, maka dapat dikatakan bahwa tugas agen

adalah sebagai berikut :

a. Menjelaskan betapa pentingnya asuransi bagi masyarakat.

b. Menjelaskan tentang apa, siapa, dan bagaimana kinerja perusahaan asuransi.

c. Mendapatkan calon pemegang polis/nasabah sebanyak-banyaknya.

d. Dapat dipercaya, baik oleh perusahaan maupun masyarakat.

e. Menjaga nama baik perusahaan asuransi tempat mereka bekerja.

2) Kewajiban Agen

Berdasarkan tugas-tugas agen seperti disebut diatas, maka agen harus

menaati dan memenuhi kewajibannya apabila menginginkan aktivitasnya

mendatangkan hasil yang optimal. Adapun yang menjadi kewajiban agen adalah

sebagai berikut :

a. Agen perlu mengetahui apa saja yang menjadi kebutuhan calon tertanggung,

b. Melakukan penutupan dan segera menyetorkan premi pertama yang berhasil

ditagih pada hari kerja.29

c. Memberikan pelayanan yang baik kepada calon tertanggung, dengan tidak

melanggar kode etik profesi agen asuransi.

3) Tanggung jawab Agen

Sesuai dengan tugas yang diemban oleh agen, maka yang menjadi

tanggung jawab agen adalah sebagai berikut :

a. Memenuhi target yang ditetapkan.

b. Berproduksi secara sehat.

c. Menyetor premi pertama dan premi lanjutan sesuai ketentuan yang berlaku.

4) Syarat-syarat Agen

Agen sebagai seorang penjual dalam asuransi tidaklah mudah untuk dapat

menjual dengan prestasi yang baik, untuk itu diperlukan syarat-syarat untuk

keberhasilan dalam mengembangkan dan menjual produk asuransi. Adapun

syarat-syarat yang harus ditempuh oleh seorang agen asuransi untuk menjadi

penjual yang sukses adalah sebagai berikut :30

a.

Jujur, yaitu seorang agen harus jujur dalam perkataan,

perbuatan dan hati nurani, menjelaskan segala sesuatu dengan

jujur kepada prospek tanpa nada memaksa, dan akan

29

Ketut Sendra, Panduan Sukses Menjual Asuransi, (Jakarta: PPM, 2002), cet. ke-1.h. 19

30

mendorong prospek untuk dapat menjawab dengan jujur yang

memudahkan penutupan dan pemeliharaan polis.

b. Loyal, yaitu setia dan loyalitas kepada perusahaan yang diwakilinya.

c. Inisiatif, yaitu penuh inisiatif dalam bekerja, tanpa harus ada dorongan dari

orang lain.

d. Imajinasi, yaitu seorang agen harus mempunyai daya imajinasi yang baik, dan

akan mampu menghayati kebutuhan prospek.

e. Antusiasme, yaitu bekerja dengan bergairah akan membuat prospek juga

bergairah mendengarkan penjelasan agen.

f. Keyakinan diri, yaitu sebelum melakukan penjualan hendaknya agen

mempersiapkan diri antara lain belajar sehingga diri sendiri yakin akan

kebaikan asuransi.

g. Ambisi, yaitu mempunyai ambisi untuk mencapai tujuan yang lebih

direncanakan.

h. Keberanian, yaitu berani mengambil sikap dan membantu prospek

pengambilan keputusan.

i. Cepat tanggap, yaitu seorang agen harus cepat tanggap terhadap reaksi

prospek.

j. Mengenal identitas perusahaan dan produknya, yaitu sebelum melakukan

k. Mengenal calon pembeli, yaitu sebelum melakukan pendekatan agen

sebaiknya sudah mempelajari, mengenal dan mengetahui data prospek untuk

dapat menentukan cara pendekatan kebutuhannya.

l. Memahami teknik menjual, yaitu mempelajari dan menguasai teknik-teknik

menjual, agen akan lebih mudah menuntun prospek menuju penutupan

(clossing).

m. Penampilan pribadi, yaitu penampilan yang akan menentukan penjualan,

antara lain cara berpakaian, budi bahasa, sikap yang bertujuan memberi kesan

simpatik.

n. Mengenal “siapa dirinya”, yaitu memahami segi positif dan negatif diri sendiri, kemudian mampu mengembangkan yang positif dan mengatasi

negatif.

o. Mempunyai perencanaan yang baik, yaitu sebelum memulai pekerjaannya,

agen harus mempunyai perencanaan yang baik untuk dapat mendukung

peningkatan penjualan.

5) Kode Etik Agen asuransi

Sebagaimana yang disebutkan dalam pasal 8 Keputusan Menteri keuangan No.425 bahwa tenaga ahli dalam perasuransian wajib melakukan tugasnya dengan berpedoman pada standar praktek dan kode etik profesi yang berlaku.31 Dalam menjalankan tugasnya untuk menjaga nama baik perusahaan dan calon tertanggung maka agen harus menjunjung tinggi kode etik Agen Asuransi, diantaranya sebagai berikut :32

a. Mengutamakan kepentingan para pemegang polis.

31

Keputusan Menteri Keuangan Nomor 425/KMK. 06/2003, Tentang Perizinan dan Penyelenggarakan kegiatan Perusahaan Penunjang Usaha Asuransi

32

b. Menghormati kepercayaan yang diberikan pemegang polis, dan akan

memegang rahasia pribadinya.

c. Memberikan pelayanan yang sebaik-baiknya dan terus menerus kepada

pemegang polis.

d. Menggunakan setiap cara yang layak dan sesuai dengan kode etik untuk

mendapatkan calon pemegang polis, tetapi juga dengan tegas menolak segala

cara yang dapat menurunkan derajat profesi agen.

e. Memberikan setiap fakta dan keterangan yang perlu secara lengkap dan tepat

dengan setulus-tulusnya agar memungkinkan pemegang polis mengambil

keputusan secara tepat.

f. Berusaha menyempurnakan kemahiran serta menambah pengetahuan dengan cara berpikir kembali dan belajar secara

terus menerus.

g. Berusaha melakukan tugas sedemikian rupa dengan memperlihatkan sifat dan

suri tauladan yang baik dalam jabatan maupun kehidupan pribadi sehari-hari.

Prinsip Islam dalam etika bisnis mewajibkan adanya keadilan antara pihak yang

berkaitan denagn transaksi dalam melakukan penjualan. Tujuannya agar salah satu

pihak tidak ada yang dirugikan melainkan masing-masing mendapatkan

manfaatnya.

3. Wewenang Agen

Dalam bisnis agen diberi kuasa dan wewenang untuk melakukan penjualan

dan promosi barang-barang atau jasa milik perusahaan yang diageninya. Secara

umum wewenang seorang agen terutama terletak pada wewenang yang diberikan

keagenan. Karena adanya wewenang yang dimiliki oleh agen merupakan kriteria

utama untuk mendapatkan adanya suatu keagenan. Namun, kekuasaannya untuk

mengikat perusahaan melampaui wewenang kontrak ini.33

Agen mempunyai tiga macam wewenang, pertama adalah wewenang

tersurat yaitu tercantum dalam kontraknya dengan perusahaan yang dalam hal ini

perusahaan asuransi. Yang kedua adalah wewenang tersirat, yaitu agen memperoleh

wewenang yang layak dianggap publik yang dimilikinya. Aturan menyelidiki

syarat-syarat sesungguhnya dari setiap perjanjian keagenan. Jika layak maka bagi publik

yaitu untuk mempercayai bahwa seorang agen mempunyai wewenang untuk suatu

tindakan tertentu, maka sejauh yang menyangkut hukum, agen tersebut mempunyai

wewenang itu.34

Yang ketiga, agen mempunyai wewenang lahiriah yaitu wewenang yang

telah dilaksanakan itu didiamkan saja oleh perusahaan, artinya perusahaan asuransi

itu gagal melarang tindakan agen tersebut. Contoh, seorang agen telah dilarang oleh

perusahaannya untuk mengambil asuransi mobil untuk pengemudi yang usianya

dibawah 25 tahun. Akan tetapi si agen ini dengan dasar penilaian dia mengambil juga

polis untuk seorang mahasiswa tingkat dua yang baru berumur 18 tahun, sementara

perusahaan asuransi menerima premi tersebut. Dengan tindakannya ini, perusahaan

asuransi mendiamkan tindakan agen tersebut dan berarti merestui wewenangnya

menjual polis tersebut.

4. Kelebihan Agen

33

Sumantoro, Hukum Ekonomi (Jakarta: UIP, 1986), cet ke-1, h.24

34

Adapun kelebihan memilih karier sebagai agen asuransi diantaranya yaitu:35

a. Uang dan kepuasan pribadi

Manusia bekerja untuk kompensasi, yaitu uang dan kepuasan pribadi yang

bersumber dari keberhasilan melaksanakan tugasnya. Hanya sebagian kecil agen

yang sukses bekerja semata-mata karena dorongan kebutuhan uang saja. Hal ini

disebabkan karena seorang agen asuransi berperan juga sebagai penasehat dalam

pemecahan masalah keuangan keluarga, antara lain kepada para professional,

dokter, ahli hukum, guru, dan berbagai profesi lainnya yang ada di masyarakat.

b. Tidak diperlukan investasi besar

Untuk memasuki pekerjaan sebagai agen asuransi, hanya diperlukan sedikit

modal jika dibandingkan dengan usaha lainnya. Perlu dipahami tidak seorang pun

dapat memasuki suatu usaha tanpa menginvestasikan modal, tidak terkecuali

usaha asuransi. Modal utama yang diperlukan dalamn usaha asuransi adalah

waktu dan semangat atau tenaga serta biaya yang minim sebab tidak perlu sewa

gedung termasuk inventaris kantor dan biaya perawatannya.

c. Penghasilan yang baik

Barangkali tidak berlebihan jika dikatakan, penghasilan rata-rata agen asuransi di atas penghasilan rata-rata karyawan perusahaan lainnya. Bagi agen asuransi terbuka kesempatan dan peluang untuk berpenghasilan besar yang bebas dan terus berkembang. Bagi agen yang berprestasi, peluang untuk meraih penghasilan besar dan karier sangat terbuka luas.

d. Tidak ada penghasilan musiman

asuransi adalah usaha sepanjang tahun dan tidak mengenal musim paceklik.

Artinya, setiap saat agen asuransi dapat menerima penghasilan dari komisinya

atas hasil produksi atau penjualannya. Sepanjang aktivitas prospektingnya

35

berkesinambungan maka dengan sendirinya penjualan meningkat terus dan

otomatis penghasilan dapat diterima setiap saat. Tidak takluk dan terpengaruh

oleh fluktuasi harga pasar dan tidak ppula terpengaruh oleh goncangan harga

barang dagangan di pasar.

e. Jangka waktu penghasilan

Realitas menunjukkan bahwa tidak pernah ada istilah agen terlalu tua untuk

berpenghasilan. Demikian juga tidak mengenal persoalan pensiun bagi agen

asuransi sebab usia bukanlah rintangan untuk berpenghasilan besar. Hanya

semangat, kemauan, dan kemampuan untuk melakukan prospecting yang

menentukan.36

f. Kesempatan untuk mengembangkan diri

Pekerjaan asuransi memberikan kesempatan untuk pengembangan pribadi,

terutama kepada agen yang peka dan waspada secara mental dan fisik. Asuransi

adalah sesuatu tidak nyata (intangable product) oleh karena itu, agen harus memiliki intelegensi dan imajinasi tinggi supaya dapat mempresentasikan dengan

baik sehingga dapat memenuhi kebutuhan prospek manapun pelanggannya.

Hubungan yang terus menerus (relationship) dan tanpa putus dengan masyarakat berbagai golongan adalah latihan yang sangat berharga dan tidak ada

bandingannya bagi agen. Manfaat utamanya ialah untuk mengembangkan

kepekaan, kewaspadaan, dan kepribadian agen.

g. Kesempatan manajerial

36

Pada umumnya agen yang sukses dalam menjual memiliki peluang yang luas

untuk mengembangkan karier manajerial dan eksekutifnya. Mereka biasa menjadi

manager penjualan atau agency, atau jasa konsultasi bagi para eksekutif.37

Konsep Pelatihan dan Pengembangan Bisnis

Pengertian Pelatihan dan Pengembangan

Pada umumnya setiap perusahaan mempunyai tujuan untuk dapat dan

berkembang pesat, tujuan tersebut akan dapat tercapai apabila perusahaan sudah

mampu untuk mempertahankan dan meningkatkan hasil penjualannya dengan

mencari dan membina para karyawannya.

Dengan keadaan ekonomi yang cenderung mengalami penurunan yang

mencolok tajam akibat pengaruh krisis ekonomi memberikan dampak buruk terhadap

sektor-sektor riil perekonomian Indonesia. Pertumbuhan dunia usaha khususnya

dunia usaha asuransi merupakan salah satu bidang usaha yang sangat potensial untuk

dikembangkan di masa yang akan datang, sehingga diperlukan adanya pelatihan dan

pengembangan.38

Definisi pelatihan menurut Center for Development Management and Productivity adalah belajar untuk mengubah tingkah laku orang dalam melaksanakan pekerjaan mereka. Pelatihan pada dasarnya adalah suatu proses memberikan bantuan

bagi karyawan atau pekerja untuk menguasai keterampilan khusus atau membantu

untuk memperbaiki kekurangan dalam melaksanakan pekerjaan mereka.

37

Ibid., h.12

38

Pelatihan sebagai bahan pendidikan yang menyangkut proses belajar untuk

memperoleh dan meningkatkan keterampilan diluar sistem pendidikan yang

berlaku dalam waktu yang relatif singkat dengan metode yang lebih

mengutamakan pada praktik daripada teori. Sementara itu ketrampilan adalah

meliputi pengertian phsicall skill, social skill, managerial skill dan lain-lain.

Menurut Rolf P. Lyton dan Udai Parek (1992) dilihat dari perspektif tindakan,

pelatihan adalah suatu upaya sistematis untuk mengembangkan sumber daya

manusia, perorangan atau kelompok dan juga kemampuan keorganisasian yang

diperlukan untuk mengurus tugas sekarang maupun masa depan dan

menanggulangi persoalan atau masalah yang timbul.

Sementara pengembangan menurut B.N. Marbun adalah suatu yang mengarah

kepada pembangunan secara bertahap dan teratur, serta menjurus ke sasaran yang

dikehendaki. Pengembangannya ditandai oleh meningkatnya pertambahan hasil yang

semakin lama semakin besar. 39

Pengembangan biasanya membekali karyawan dengan pengetahuan teknis dan

pendalaman hubungan antar manusia dalam bidang bisnis. Pengembangan dilakukan

dalam berbagai bentuk, dan banyak program yang ditawarkan kepada karyawan

mengandung unsur-unsur pelatihan.40

Pelatihan sangat penting bagi agen baru maupun agen yang sudah lama. Pelatihan,

secara singkat didefinisikan sebagai suatu kegiatan untuk meningkatkan kinerja

39

B.N. Marbun, Kamus Manajemen, (Jakarta: Pustaka Harapan,2003), Cet.1, h.241

40

saat ini dan kinerja di masa mendatang. Hal-hal berikut ini penting untuk

mengetahui konsep pelatihan lebih lanjut, yaitu :

Pelatihan adalah proses secara sistematis mengubah tingkah laku karyawan untuk

mencapai tujuan organisasi. Pelatihan berkaitan denagan keahlian dan

kemampuan pegawai untuk melaksanakan pekerjaan saat ini. Pelatihan

memiliki orientasi yang membantu pegawai untuk mencapai keahlian dan

kemampuan tertentu agar berhasil melaksanakan pekerjaannya.

Program pelatihan formal adalah usaha pemberi kerja untuk membe