SKRIPSI

ANALISIS KINERJA MANAJEMEN MELALUI PENDEKATAN METODE BALANCED SCORECARD (STUDI KASUS PADA RUMAH

SAKIT HAJI MEDAN)

OLEH

RIZDANI SOPIA NASUTION 090522045

PROGRAM STUDI S-1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Analisis Kinerja Manajemen Melalui Pendekatan Metode Balanced Scorecard (Studi Kasus Pada Rumah Sakit Haji Medan” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan saya kutip dari hasil karya orang lain telah mendapat izin, dan dituliskan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila dikemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai peraturan yang berlaku.

Medan, Desember 2013 Yang membuat pernyataan,

ABSTRACT

ANALYSIS METHOD PERFORMANCE MANAGEMENT THROUGH BALANCED SCORECARD APPROACH (CASE STUDY ON FIELD HAJI

HOSPITAL OF MEDAN)

Performance measurement is an essential thing for a company. To become the winner in this global competition world, the company has to show a performance improvement from period to period. Recently, financial performance measurement is not enough to reflect the real business performance. That why Kaplan developed Balanced Scorecard Concept.

In dead, the Balanced Scorecard Concept is a concept in translating strategy into action to achieve organization’s gool in the long term. The action is measured and controlled continually. Many problems a difficulties which occur on the implementation of the concept could became opinion and suggestions for some companies who want to implement the Balanced Scorecard. However, Balanced Scorecard will help organizations (companies) to measure their performance more comprehensive and accurate.

Research conducted by collecting data during three years, is from year 2010 to 2012, using comparative analysis in which researchers evaluated hospital performance between periods and compared with the previous target has been set and then given a score according to the criteria. Data were obtained through library research, secondary data Haji Hospital of Medan. Financial performance measurement viewed from the Return on Investment, the customer perspective views of customer acquisition, internal business process perspective using Gross Death Rate and Bed Turn Over. While for learning and growth perspective views of employee productivity.

ABSTRAK

ANALISIS KINERJA MANAJEMEN MELALUI PENDEKATAN METODE

BALANCED SCORECARD (STUDI KASUS PADA RUMAH SAKIT HAJI MEDAN)

Penilaian kinerja merupakan hal yang penting bagi perusahan. Untuk memenangkan persaingan global yang semakin ketat ini, kinerja sebuah organisasi haruslah mencerminkan peningkatan dari satu periode ke periode berikutnya. Dewasa ini pengukuran kinerja secara keuangan saja tidaklah cukup mencerminkan kinerja organisasi sesungguhnya, sehingga dikembangkan suatu konsep Balanced Scorecard.

Konsep Balanced Scorecard ini pada dasarnya merupakan penerjemahan strategi dan tujuan yang ingin dicapai oleh suatu perusahaan dalam jangka panjang, yang kemudian diukur dan dimonitor secara berkelanjutan. Berbagai kendala dan permasalahan yang timbul dari penerapan konsep Balanced Scorecard menjadi masukan bagi perusahaan atau organisasi bisnis yang ingin menerapkan konsep ini. Bagaimanapun juga konsep ini akan membantu perusahaan untuk melakukan pengukuran kinerja secara lebih komprehensif dan akurat.

Penelitian dilakukan dengan mengambil data selama 3 tahun, yaitu dari tahun 2010-2012, menggunakan analisis komparatif dimana peneliti melakukan evaluasi kinerja rumah sakit antar periode kemudian membandingkan dengan target yang sebelumnya telah ditetapkan dan kemudian diberi skor sesuai dengan kriteria. Data diperoleh melalui studi pustaka, data sekunder Rumah Sakit Haji Medan. Pengukuran kinerja keuangan dilihat dari Return on Investment, perspektif pelanggan dilihat dari akuisisi pelanggan, retensi, perspektif proses bisnis internal menggunakan Bed Turn Over dan Gross Death Rate. Sedangkan untuk perspektif pertumbuhan dan pembelajaran dilihat dari produktivitas karyawan.

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT, yang telah memberikan rahmat dan hidayahNya sehingga penulis dapat menyelesaikan skripsi dengan judul “Analisis Kinerja Manajemen Melalui Pendekatan Metode

Balanced Scorecard (Studi Kasus Pada Rumah Sakit Haji Medan)”. Skripsi ini disusun dalam memenuhi salah satu persyaratan untuk meraih gelar sarjana ekonomi di Universitas Sumatera Utara.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa doa, bimbingan, saran serta motivasi dari semua pihak yang turut membantu penulis. Terutama sekali penulis ingin mengucapkan rasa terima kasih yang sebesar-besarnya kepada orang tua, ayahanda H. Rizal Effendi Nasution, ibunda Hj. Suhaida Harahap, dan kedua adik tercinta, Rizki Abdullah Nasution dan Rini Haryati Nasution. Selain itu penulis juga mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, CA, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak, selaku Ketua Departemen Akuntansi dan Bapak Drs. Hotmal Ja’far, MM, Ak, selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dra. Sri Mulyani, MBA, Ak, selaku Dosen Pembimbing yang telah banyak meluangkan waktu, pikiran, dan tenaga dalam membimbing penulis sehingga dapat menyelesaikan penulisan skripsi ini.

5. Bapak Drs. Zainul B. Torong, M.Si, Ak, selaku Dosen Pembaca Penilai yang telah memberikan saran kepada penulis.

6. Seluruh dosen dan pegawai Fakultas Ekonomi Universitas Sumatera Utara, serta teman-teman seperjuangan yang memberikan dukungan dan kerja sama kepada penulis selama ini.

Penulis menyadari bahwa karya ini belum mendekati sempurna, untuk itu penulis mohon maaf atas kekurangan yang terkandung dalam skripsi ini. Demi kesempurnaan skripsi ini, penulis mengharap kritik dan saran yang membangun agar tercita karya yang sempurna

Akhir kata penulis berharap semoga skripsi ini dapat memberikan manfaat kepada para pembaca dan sumbangsih bagi Universitas Sumatera Utara.

Medan, Desember 2013

Penulis,

DAFTAR ISI SKRIPSI

Halaman

PERNYATAAN ... i

ABSTRACT... ii

ABSTRAK ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ………...1

1.2 Perumusan Masalah ………... 7

1.3 Tujuan Penelitian ………... 7

1.4 Manfaat Penelitian ………... 7

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis ………... 9

2.1.8.3 Perspektif Bisnis Internal ………….………... 25

2.1.8.4 Perspektif Pertumbuhan dan Pembelajaran... 27

2.2 Penelitian Terdahulu ………... 28

2.3 Kerangka Konseptual ………...… 31

2.4 Hipotesis ………...… 33

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ………... 34

3.2 Tempat Dan Waktu Penelitian ………...…... 34

3.3 Batasan Operasional... 34

3.4 Definisi Operasional Dan Skala Pengukuran Variabel...35

3.6 Metode Pengumpulan Data... 38

3.7 Teknis Analisis Data...39

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Sejarah Singkat Perusahaan... 39

4.2 Visi, Misi, Falsafah, Motto, dan Tujuan Rumah Sakit Haji Medan ... 40

4.3 Struktur Organisasi Perusahaan...41

4.4 Sumber Daya Manusia...43

4.5 Jenis-jenis Pelayanan Rumah Sakit Haji Medan... 44

4.6 Pengukuran Kinerja Rumah Sakit Haji Medan Menurut Metode Balanced Scorecard ...45

4.6.1 Perspektif Keuangan ... 45

4.6.2 Perspektif Pelanggan ... 47

4.6.3 Perspektif Bisnis Internal ... 49

4.6.4 Perspektif Pertumbuhan dan Pembelajaran ... 52

4.7 Pembahasan ... 53

BAB V PENUTUP 5.1 Kesimpulan ... 56

5.2 Saran ... 57

DAFTAR TABEL

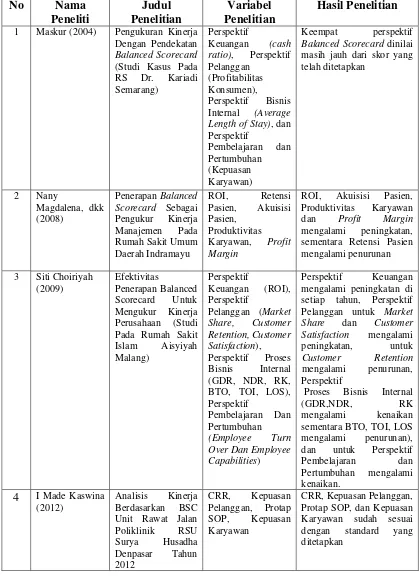

Nomor Judul Halaman Tabel 2.1 Ringkasan Penelitian Terdahulu ... 30 Tabel 3.1 Definisi Operasional dan Pengukuran Variabel ... ... 37 Tabel 4.1 Kompetensi dan Jumlah Sumber Daya Manusia Rumah

Sakit Haji Medan Tahun 2012... 44 Tabel 4.2 Jumlah Dokter yang Berpraktek Di Rumah Sakit Haji Medan .... 44 Tabel 4.3 Perolehan Laba Bersih dan Total Aktiva Bersih ... 47 Tabel 4.4 Jumlah Pasien Rumah Sakit Haji Medan ... 48 Tabel 4.5 Jumlah Pasien yang Keluar Hidup/Mati dan Jumlah Tempat

Tidur pada Rumah Sakit Haji Medan... 50 Tabel 4.6 Jumlah Kematian Pasien ≥ 48 Jam dan Jumlah Pasien yang

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Hubungan Empat Perspektif Balanced Scorecard ... 28 Gambar 2.2 Kerangka Konseptual... 32 Gambar 4.1 Grafik Persentase ROI pada Rumah Sakit Haji Medan ... 47 Gambar 4.2 Grafik Persentase Akuisisi Pasien pada Rumah Sakit Haji

Medan ... 49 Gambar 4.3 Grafik Persentase BTO pada Rumah Sakit Haji Medan ... 50 Gambar 4.4 Grafik Persentase GDR pada Rumah Sakit Haji Medan ... 51 Gambar 4.5 Grafik Persentase Produktivitas Karyawan pada Rumah

ABSTRACT

ANALYSIS METHOD PERFORMANCE MANAGEMENT THROUGH BALANCED SCORECARD APPROACH (CASE STUDY ON FIELD HAJI

HOSPITAL OF MEDAN)

Performance measurement is an essential thing for a company. To become the winner in this global competition world, the company has to show a performance improvement from period to period. Recently, financial performance measurement is not enough to reflect the real business performance. That why Kaplan developed Balanced Scorecard Concept.

In dead, the Balanced Scorecard Concept is a concept in translating strategy into action to achieve organization’s gool in the long term. The action is measured and controlled continually. Many problems a difficulties which occur on the implementation of the concept could became opinion and suggestions for some companies who want to implement the Balanced Scorecard. However, Balanced Scorecard will help organizations (companies) to measure their performance more comprehensive and accurate.

Research conducted by collecting data during three years, is from year 2010 to 2012, using comparative analysis in which researchers evaluated hospital performance between periods and compared with the previous target has been set and then given a score according to the criteria. Data were obtained through library research, secondary data Haji Hospital of Medan. Financial performance measurement viewed from the Return on Investment, the customer perspective views of customer acquisition, internal business process perspective using Gross Death Rate and Bed Turn Over. While for learning and growth perspective views of employee productivity.

ABSTRAK

ANALISIS KINERJA MANAJEMEN MELALUI PENDEKATAN METODE

BALANCED SCORECARD (STUDI KASUS PADA RUMAH SAKIT HAJI MEDAN)

Penilaian kinerja merupakan hal yang penting bagi perusahan. Untuk memenangkan persaingan global yang semakin ketat ini, kinerja sebuah organisasi haruslah mencerminkan peningkatan dari satu periode ke periode berikutnya. Dewasa ini pengukuran kinerja secara keuangan saja tidaklah cukup mencerminkan kinerja organisasi sesungguhnya, sehingga dikembangkan suatu konsep Balanced Scorecard.

Konsep Balanced Scorecard ini pada dasarnya merupakan penerjemahan strategi dan tujuan yang ingin dicapai oleh suatu perusahaan dalam jangka panjang, yang kemudian diukur dan dimonitor secara berkelanjutan. Berbagai kendala dan permasalahan yang timbul dari penerapan konsep Balanced Scorecard menjadi masukan bagi perusahaan atau organisasi bisnis yang ingin menerapkan konsep ini. Bagaimanapun juga konsep ini akan membantu perusahaan untuk melakukan pengukuran kinerja secara lebih komprehensif dan akurat.

Penelitian dilakukan dengan mengambil data selama 3 tahun, yaitu dari tahun 2010-2012, menggunakan analisis komparatif dimana peneliti melakukan evaluasi kinerja rumah sakit antar periode kemudian membandingkan dengan target yang sebelumnya telah ditetapkan dan kemudian diberi skor sesuai dengan kriteria. Data diperoleh melalui studi pustaka, data sekunder Rumah Sakit Haji Medan. Pengukuran kinerja keuangan dilihat dari Return on Investment, perspektif pelanggan dilihat dari akuisisi pelanggan, retensi, perspektif proses bisnis internal menggunakan Bed Turn Over dan Gross Death Rate. Sedangkan untuk perspektif pertumbuhan dan pembelajaran dilihat dari produktivitas karyawan.

BAB I PENDAHULUAN

1.1. Latar Belakang Penelitian

Untuk menghadapi persaingan bisnis yang sangat kompetitif, kinerja merupakan faktor penting yang harus diperhatikan oleh suatu organisasi. Kinerja dalam suatu periode tertentu dapat dijadikan acuan untuk mengukur tingkat keberhasilan organisasi. Oleh karena itu, sistem kinerja yang sesuai dan cocok untuk organisasi sangat diperlukan agar suatu organisasi mampu bersaing dan berkembang.

Pengukuran kinerja merupakan salah satu faktor yang sangat penting bagi organisasi bisnis. Di dalam sistem pengendalian manajemen pada suatu organisasi bisnis, pengukuran kinerja merupakan usaha yang dilakukan pihak manajemen untuk mengevaluasi hasil-hasil kegiatan yang telah dilaksanakan oleh masing-masing pusat pertanggungjawaban yang dibandingkan dengan tolak ukur yang telah ditetapkan.

Perkembangan teknologi yang terjadi sekarang ini tampak demikian pesat. Banyak hal yang bisa dilakukan oleh perusahaan dengan menggunakan teknologi yang ada. Adanya perkembangan teknologi ini telah mengakibatkan iklim persaingan bisnis semakin ketat. Hal ini akan mendorong kebutuhan akan suatu informasi menjadi suatu hal yang esensial, sehingga iklim persaingan bisnis yang ada berubah dari persaingan teknologi atau industrial competition menjadi persaingan informasi (information competition). Tidaklah mengherankan jika persaingan informasi ini menjadi suatu hal yang esensial karena dengan adanya informasi yang dihasilkan untuk setiap aktivitas yang dilakukan oleh perusahaan akan diperoleh data dan gambaran aktivitas yang telah dilakukan sehingga berdasarkan informasi tersebut akan diambil suatu keputusan yang mempengaruhi kehidupan dan aktivitas perusahaan secara keseluruhan di masa yang akan datang. Suatu keputusan yang baik dapat diambil atas dasar informasi yang akurat, relevan dan tepat waktu.

ini lebih memfokuskan pada kinerja keuangan yang diukur secara periodik dimana indikator-indikator yang terpenting adalah biaya-biaya yang dikeluarkan.

Salah satu aspek pentingnya alat ukur kinerja perusahaan adalah bahwa alat ukur kinerja perusahaan dipakai oleh pihak manajemen sebagai dasar untuk pengambilan keputusan dan mengevaluasi kinerja manajemen serta unit-unit terkait di lingkungan organisasi perusahaan. Begitu pula sebaliknya bagi organisasi, alat ukur ini dipakai untuk melakukan koordinasi antara para manajer dengan tujuan dari masing-masing bagian yang nantinya akan memberikan kontribusi terhadap kemajuan dan keberhasilan perusahaan dalam mencapai sasarannya.

Untuk meningkatkan kinerja organisasi, maka diperlukan suatu sistem berbasis kinerja. Kinerja yang baik harus mempunyai sistem pengukuran kinerja yang andal dan berkualitas, sehingga diperlukan penggunaan ukuran kinerja yang tidak hanya mengandalkan aspek keuangan saja tetapi juga memperhatikan aspek-aspek non-keuangan. Hal ini mendorong Kaplan dan Norton (2000) untuk merancang suatu sistem pengukuran kinerja yang lebih komprehensif yang disebut dengan balanced scorecard.

dari perspektif yang ada. Perspektif finansial dalam organisasi laba adalah berupa finansial atau keuntungan, sedangkan dalam organisasi nirlaba perspektif finansisal adalah pertanggungjawaban keuangan mengenai penggunaan sumber daya yang efektif dan efisien dalam rangka memenuhi kebutuhan masyarakat.

Balanced scorecard dinilai cocok untuk organisasi nirlaba karena

balanced scorecard tidak hanya menekankan pada aspek kuantitatif-finansial, tetapi juga aspek kualitatif dan nonfinansial. Hal tersebut sesuai dengan jenis organisasi nirlaba yaitu menempatkan laba sebagai ukuran kinerja utama, namun pelayanan yang bersifat kualitatif dan non keuangan. Konsep balanced scorecard

yang dikembangkan oleh Kaplan dan Norton (2000) merupakan salah satu metode pengukuran kinerja dengan memasukkan empat aspek/perspektif di dalamnya yaitu:

1. Financial perspective (perspektif keuangan), 2. Customer perspective (perspektif pelanggan),

3. Internal bisnis perspective (perspektif proses bisnis internal), dan

4. Learning and growth perspective (perspektif pembelajaran dan pertumbuhan).

1. Perspektif Keuangan, untuk menjawab pertanyaan : untuk mencapai sukses secara finansial, kinerja keuangan organisasi yang bagaimanakah yang patut ditunjukkan kepada pemilik organisasi?

2. Perspektif Pelanggan, untuk menjawab pertanyaan : bagaimana penampilan organisasi di mata pelanggan?

3. Perspektif Proses Bisnis Internal, untuk menjawab pertanyaan : untuk memuaskan para pemilik organisasi dan para pelanggan, proses bisnis mana yang harus diunggulkan?

4. Perspektif Pembelajaran dan Pertumbuhan, untuk menjawab pertanyaan : bagaimana organisasi mempertahankan kemampuan sehingga organisasi terus berubah dan menjadi lebih baik?

Balanced scorecard merupakan strategi bisnis yang diterapkan agar dapat dilaksanakan dan dapat mengukur keberhasilan organisasi. Dengan demikian

balanced scorecard dapat digunakan sebagai alat untuk mengimplementasikan strategi. Lebih dari itu, balanced scorecard dapat menyelaraskan berbagai fungsi (divisi, departemen, seksi) agar segala keputusan dan kegiatannya di dalam masing-masing fungsi tersebut dapat dimobilisasikan untuk mencapai tujuan perusahaan. Pada dasarnya, pengembangan balanced scorecard baik pada sektor swasta maupun publik dimaksudkan untuk memberikan kepuasan bagi para pelanggan. Perbedaannya dapat dilihat dari tujuan maupun pihak-pihak yang berkepentingan.

menekankan pada nilai misi dan pencapaian (mission, value, effectiveness). Dari aspek keuangan, untuk sektor bisnis akan mengutamakan keuntungan, pertumbuhan dan pangsa pasar sedangkan sektor publik dimaksudkan untuk pengukuran produktivitas dan tingkat efisiensi. Demikian juga halnya dengan pihak-pihak yang berkepentingan, sektor bisnis akan lebih mengutamakan para pemegang saham, pembeli dan manajemen, sedangkan untuk sektor publik akan meliputi para pembayar pajak, pengguna jasa, legislatif (Machfud dalam Frenny, 2009).

Balanced scorecard dinilai cocok untuk organisasi sektor publik karena

balanced scorecard tidak hanya menekankan pada aspek kuantitatif-finansial, tetapi juga aspek kualitatif dan nonfinansial. Hal tersebut sejalan dengan sektor publik yang menempatkan laba bukan hanya sebagai ukuran kinerja utama, namun pelayanan yang cenderung bersifat kualitatif dan nonkeuangan (Mahmudi, 2007).

Rumah sakit merupakan salah satu organisasi yang tujuan utamanya bukan semata-mata untuk mendapatkan laba tetapi lebih memberikan pelayanan sebaikbaiknya kepada masyarakat. Sedangkan tujuan dari organisasi seperti ini sangatlah komplek, sehingga tingkat outputnya sulit di ukur. Tetapi bagaimanapun juga sebuah organisasi harus mengukur kinerjanya agar efisien dan efektivitas organisasi tercapai, sehingga tujuan dan sasaran organisasi dapat tercapai dan kebutuhan orang-orang didalam organisasi juga dapat terpenuhi sehingga akan tercapai goal congruence.

kinerja pada organisasi yang tujuannya tidak untuk mencari laba kita harus memperhatikan faktor sosial. Selain itu juga harus mempertimbangkan ukuran hasil dan ukuran proses. Keberhasilan seorang manajer sebuah rumah sakit tidak hanya diukur dari kemampuannya untuk mendapatkan laba yang tinggi atau kemampuannya untuk menghemat biaya seminimal mungkin.

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan sebelumnya, maka peneliti merumuskan masalah sebagai berikut, yaitu bagaimana peranan

balanced scorecard dalam menilai kinerja manajemen pada Rumah Sakit Haji Medan.

1.3.Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah untuk mengukur kinerja manajemen dengan menggunakan metode balanced scorecard di Rumah Sakit Haji Medan.

1.4. Manfaat Penelitian

Manfaat dari penelitian ini adalah sebagai berikut :

a. Bagi peneliti, yaitu untuk menambah pengetahuan mengenai metode balanced scorecard secara terperinci.

aspek baik tangible maupun intangible dengan menggunakan konsep balanced

scorecard yang mungkin dapat diterapkan di masa yang akan datang.

BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Teoritis

2.1.1 Pengertian Kinerja

Kinerja perusahaan adalah suatu tampilan keadaan secara utuh atas perusahaan selama periode waktu tertentu, yang merupakan hasil atau prestasi yang dipengaruhi oleh kegiatan operasional perusahaan dalam memanfaatkan sumber daya-sumber daya yang dimiliki. Kinerja merupakan suatu istilah secara umum yang digunakan untuk sebagian atau seluruh tindakan atau aktivitas dari suatu organisasi pada suatu periode dengan referensi pada sejumlah standar seperti biaya-biaya masa lalu atau yang diproyeksikan, dengan dasar efisiensi, pertanggungjawaban atau akuntabilitas manajemen dan semacamnya.

faktor-faktor yang mempengaruhi kinerja individu tenaga kerja menurut Robert L. Mathis dan John H. Jackson (2001:82), yaitu :

1. Kemampuan dari tenaga kerja itu sendiri, 2. Motivasi,

3. Dukungan yang diterima,

4. Keberadaan pekerjaan yang mereka lakukan, dan 5. Hubungan mereka dengan organisasi.

Jadi pengukuran kinerja merupakan suatu proses penilaian kegiatan operasional perusahaan berupa tindakan dan aktivitas suatu organisasi pada periode tertentu sesuai tujuan yang telah ditetapkan. Dengan kata lain, pengukuran kinerja adalah penilaian tingkat efektifitas dan efisiensi dari aktivitas organisasi.

2.1.2 Penilaian Kinerja

Banyak metode yang telah dikembangkan untuk melakukan penilaian kinerja suatu perusahaan. Dalam manajemen tradisional, ukuran kinerja yang biasa digunakan adalah ukuran keuangan. Hal ini disebabkan karena ukuran keuangan inilah yang paling mudah dideteksi, sehingga penilaian kinerja personel juga diukur dengan dasar keuangan. Kinerja lain seperti peningkatan komitmen personel, peningkatan kompetensi dan lain sebagainya seringkali diabaikan.

Dalam pendekatan balanced scorecard, penilaian kinerja didasarkan pada aspek keuangan maupun non keuangan. Aspek non keuangan mendapat perhatian yang cukup serius karena pada dasarnya peningkatan kinerja keuangan bersumber dari aspek non keuangan yaitu peningkatan cost-effectiveness proses bisnis, peningkatan komitmen organisasi dan peningkatan kepercayaan customer terhadap produk yang dihasilkan, sehingga apabila perusahaan akan melakukan pelipatgandaan kinerja maka fokus perhatian perusahaan haruslah ditujukan kepada peningkatan kinerja di bidang non-keuangan karena dari situlah kinerja non-keuangan berasal.

Menurut Mulyadi (2001: 420), penilaian kinerja dilaksanakan dalam dua tahap utama yaitu:

a. Tahap persiapan, terdiri dari tiga tahap rinci:

1). Penentuan daerah pertanggungjawaban dan manajer yang bertanggung jawab.

2). Penetapan kriteria yang dipakai untuk mengukur kinerja. 3). Pengukuran kinerja sesungguhnya.

b. Tahap penilaian terdiri dari tiga tahap rinci:

1). Pembandingan kinerja sesungguhnya dengan sasaran yang telah ditetapkan sebelumnya.

2). Penentuan penyebab timbulnya penyimpangan kinerja sesungguhnya dari yang ditetapkan dalam standar.

Kontribusi hasil-hasil penilaian merupakan sesuatu yang sangat bermanfaat bagi perencanaan kebijakan organisasi. Adapun penilaian kinerja bagi organisasi secara terperinci adalah sebagai berikut :

a. Penyesuaian-penyesuaian kompensasi. b. Perbaikan kinerja.

c. Kebutuhan latihan dan pengembangan.

d. Pengambilan keputusan dalam hal penempatan promosi, mutasi, pemecatan, pemberhentian, dan perencanaan tenaga kerja.

e. Untuk kepentingan penelitian pegawai.

2.1.3. Pengertian Rumah Sakit

Menurut Anwar (dikutip dari Wangsi, 2006), rumah sakit adalah suatu organisasi yang memiliki tenaga medis profesional yang terorganisir serta sarana kedokteran yang permanen menyelenggarakan pelayanan kedokteran, asuhan keperawatan yang berkesinambungan, diagnosis serta pengobatan penyakit yang diderita oleh pasien. Rumah sakit menurut Peraturan Menteri Kesehatan RI tahun 1998 dibagi menjadi 4 macam yaitu:

a. Kelas A yaitu mempunyai fasilitas dan kemampuan pelayanan medic spesialistik luas dan sub spesialistik luas.

b. Kelas B II yaitu mempunyai fasilitas dan kemampuan pelayanan medik spesialistik luas dan sub spesialitik terbatas.

c. Kelas B I yaitu mempunyai fasilitas dan kemampuan medik spesialistik sekurang-kurangnya 11 jenis spesialistik.

d. Kelas C yaitu mempunyai fasilitas dan kemampuan pelayanan medik sekurang-kurangnya 4 dasar lengkap.

e. Kelas D yaitu mempunyai fasilitas dan kemampuan pelayanan medik dasar.

Rumah sakit kelas A dan B II dapat berfungsi sebagai rumah sakit pendidikan.

2.1.4. Pengukuran Kinerja Rumah Sakit

a. BOR (Bed Occupancy Rate)

Menunjukkan persentase tempat tidur yang dihuni dengan tempat tidur yang tersedia. Nilai parameter BOR yang ideal adalah antara 60-85%.

BOR =

Menunjukkan perbandingan jumlah pasien keluar dengan rata-rata tempat tidur yang siap pakai. Idealnya dalam satu tahun, satu tempat tidur rata-rata dipakai 40-50 kali.

BTO =

Menunjukkan rata-rata waktu luang tempat tidur. Idealnya tempat tidur kosong tidak terisi pada kisaran 1-3 hari.

TOI=

ALOS =

Digunakan untuk mengetahui rata-rata kematian untuk tiap-tiap 1000 pasien keluar. Indikator ini memberikan gambaran tentang mutu pelayanan rumah sakit. Nilai GDR yang ideal seharusnya tidak lebih dari 45 per 1000 penderita keluar, kecuali jika terjadi kejadian khusus seperti wabah penyakit, bencana alam, perang dan lain-lain.

GDR =

Digunakan untuk mengetahui rata-rata angka kematian > 48 jam setelah dirawat untuk tiap-taip 1000 pasien keluar.

NDR =

2.1.5. Pengertian Balanced Scorecard

jangka pendek dan jangka panjang, intern dan ekstern. Balanced scorecard

menyediakan rerangka komprehensif dan koheren untuk menilai kinerja organisasi.

Balanced scorecard merupakan salah satu metode pengukuran dan manajemen performance untuk faktor internal dan eksternal dari suatu perusahaan. Saat ini, kebanyakan perusahaan masih menggunakan pengukuran dari aspek keuangan sebagai acuan dalam menilai kinerja perusahaan, sehingga manajer tidak mengetahui sampai seberapa jauh pengaruh yang ditimbulkan akibat strategi yang mereka terapkan.

Balanced scorecard digunakan untuk mengartikulasikan strategi bisnis. Mengkomunikasikan strategi bisnis membantu menyatukan individu dan antar departemen dalam organisasi untuk mencapai tujuan-tujuan bersama. Pengukuran ini bukan mempertahankan posisi suatu individu atau unit organisasi dan keharusan tunduk pada rencana yang telah lebih dulu ditetapkan sebagai sarana komunikasi, informasi, dan proses belajar. Kaplan dan norton dalam (Ismawati : 20) membedah balanced scorecard dalam empat perspektif pengukuran yaitu keuangan, pelanggan, proses bisnis internal, dan proses belajar dan berkembang.

dipisahkan (Mulyadi,1999:218). Rencana strategik yang komprehensif dan koheren menyediakan kemudahan dan kejelasan untuk penyusunan program. Dengan rerangka balanced scorecard, perencanaan strategik menghasilkan berbagai strategic initiatives yang dengan jelas menunjukkan sasaran (strategic objectives) yang hendak dituju di masa depan, ukuran pencapaian sasaran dan informasi tentang pemacu kinerja (performance driver), target yang harus dicapai dalam kurun waktu tertentu di masa depan. Ketiga macam informasi tersebut sangat memudahkan pemilihan langkah-langkah yang akan ditempuh dalam proses penyusunan program bagi organisasi. Dalam organisasi lintas fungsional, program disusun menurut sistem yang digunakan oleh perusahaan untuk memproduksi produk dan jasa yang menghasilkan nilai bagi pelanggan.

Informasi yang ringkas dan padat dalam balanced scorecard

dimaksudkan untuk mengurangi berlimpahnya informasi yang akan menjenuhkan manajer. Balanced scorecard mendorong manajer untuk memfokuskan diri pada empat tolok ukur yang kritis. Pengukuran dalam

balanced scorecard dapat digunakan dalam berbagai cara yaitu untuk menjelaskan strategi bisnis dan untuk membantu persekutuan inisiatif-inisiatif indidvidu, organisasi dan lintas departemen untuk mencapai tujuan bersama.

Balanced scorecard dipergunakan sebagai sistem informasi, komunikasi, dan pembelajaran bukan sistem pengendalian. Balanced scorecard juga dapat memenuhi 2 (dua) kebutuhan manajer, yakni :

2. Mencegah sub optimasi di mana tidak terjadi pengoptimalan hanya pada bagian-bagian tertentu saja sehingga mendorong para manajer untuk memperhatikan tolok ukur operasional dan mempertimbangkan perbaikan dalam satu bidang jika tidak dicapai atas kerugian bidang lainnya.

2.1.6. Implementasi Balanced Scorecard

Sebenarnya Balanced scorecard memiliki fokus yang sama dengan praktek manajemen tradisional yaitu sama-sama berorientasi pada customer

dan efisiensi atas proses produksi, tetapi yang membuat berbeda adalah

balanced scorecard ini memberikan suatu rerangka pengembangan organisasi bisnis untuk melakukan pengukuran dan monitoring semua faktor yang berhubungan dengan hal tersebut secara terus-menerus. Dengan adanya konsep

balanced scorecard akan terus memelihara arah dan kemajuan perusahaan sesuai dengan apa yang menjadi visi dan misi organisasi. Selain itu balanced scorecard akan membantu perusahaan dalam menyelaraskan tujuan dengan satu strategi yang ingin diterapkan, karena balanced scorecard membantu mengeliminasi berbagai macam strategi manajemen puncak yang tidak sesuai dengan strategi karyawan dengan cara membantu karyawan untuk memahami bagaimana peran serta mereka dalam rangka peningkatan kinerja perusahaan secara keseluruhan.

yang mudah sehingga sering muncul permasalahan yang timbul dalam penerapan balanced scorecard dan telah banyak dihadapi oleh perusahaan yang ingin sekali menerapkan balanced scorecard dalam sistem manajemennya antara lain adalah :

a. Bagaimana mendesain sebuah scorecard

Desain scorecard yang baik pada dasarnya adalah desain yang mencerminkan tujuan strategik organisasi. Beberapa perusahaan di Amerika telah mencoba mendesain sebuah scorecard penilaian kinerja berdasarkan kategori-kategori yang diungkapkan oleh Kaplan & Norton. Dalam prakteknya, masih banyak perusahaan yang tidak dapat merumuskan strateginya dan memiliki strategi yang tidak jelas sama sekali (Mavrinac & Vitale, 1999:1). Hal ini tentu saja akan menyulitkan desain scorecard yang sesuai dengan tujuan strategik perusahaan yang ingin

b. Banyaknya alat ukur yang diperlukan

Banyaknya alat ukur yang dikembangkan oleh perusahaan tidak menjadi masalah yang terpenting adalah bagaimana alat ukur-alat ukur yang ada tersebut bisa mencakup keseluruhan strategi perusahaan terutama dapat mengukur dimensi yang terpenting dari sebuah strategi. Tetapi hal yang harus diingat adalah bahwa alat ukur tersebut dapat menjangkau perspektif peningkatan kinerja secara luas dengan pengukuran minimal.

c. Apakah Scorecard cukup layak untuk dijadikan penilai kinerja

Menurut Sarah Marvinack (Marvinack, 1999:1) layak atau tidaknya

orientasi strategiperusahaan yang bersangkutan. Pada beberapa perusahaan di Amerika, mereka lebih memperhatikan nilai-nilai yang secara eksplisit dan kuantitatif dikaitkandengan strategi bisnis mereka.

d. Perlunya scorecard dikaitkan dengan gainsharing secara individu

Banyak perusahaan yang menghubungkan antara kinerja dalam balanced scorecard dengan pembagian keuntungan (gainsharing) secara individual. Tetapi haruslah diingat bahwa dasar pembagian keuntungan (gainsharing)

tersebut adalah seberapa besar dukungan inovasi atau perubahan kultur yang diberikan oleh individu kepada peningkatan kinerja perusahaan.

e. Apakah scorecard yang ada dapat menggantikan keseluruhan sistem manajemen lama

Dalam prakteknya, sangat sulit mengganti sistem manajemen yang lama dengan sistem manajemen yang sama sekali baru (metode balanced scorecard), tetapi perusahaan diharapkan dapat melakukannya apabila dirasa sistem manajemen yang lama sudah tidak bisa mendukung tujuan organisasi selama ini.

2.1.7. Keunggulan dan Kelemahan Balanced Scorecard

a. Komprehensif

Balanced Scorecard menekankan pengukuran kinerja tidak hanya aspek kuantitatif saja, tetapi juga aspek kualitatif. Keempat perspektif menyediakan keseimbangan antara pengukuran eksternal seperti laba, sedangkan pada ukuran internal seperti pengembangan produk baru.

b. Koheren

Balanced s\corecard mengharuskan personil untuk menentukan hubungan sebab akibat diantara berbagai sasaran yang dihasilkan dalam setiap perencanaan. Setiap sasaran yang ditetapkan dalam perspektif keuangan harus mempunyai hubungan kausal dengan sasaran keuangan baik secara langsung maupun tidak langsung.

c. Seimbang

Keseimbangan sasaran yang dihasilkan oleh sistem perencanaan penting untuk menghasilkan kinerja keuangan yang berjangka panjang.

d. Terukur

Sementara menurut Anthony dan Govindarajan dalam Heru Kurnianto Tjahjono (2004 : 41), kelemahan dari balanced scorecard adalah sebagai berikut :

a. Terlalu banyak kriteria pengukur, b. Pengukurannya tidak up-to-date,

c. Tidak adanya mekanisme untuk melakukan perbaikan, d. Seringkali aspek keuangan menjadi tolok ukur utama,

e. Hubungan antara pengukuran dan hasil non keuangan relatif sedikit.

2.1.8. Pengukuran Kinerja Menurut Balanced Scorecard

Pengukuran kinerja menggunakan Balanced Scorecard memiliki cakupan yang cukup luas, karena tidak hanya mempertimbangkan aspek-aspek keuangan tetapi juga aspek non keuangan. Pengukuran dari tiap scorecard

tidak hanya untuk menilai kegiatan-kegiatan yang menjadi tanggung jawab manajer pada bidang tertentu, tetapi juga terkait dengan bidang-bidang lain yang mendukung tujuan strategik perusahaan. Balanced Scorecard

menjabarkan misi dan strategi perusahaan menjadi tujuan dan pengukuran yang terbagi dalam empat perspektif (Kaplan dan Norton : 2000), yaitu :

2.1.8.1. Perspektif Keuangan

perusahaan sejenis dalam industri yang sama, sehingga dapat diketahui posisi perushaan yang dianalisis dalam industri (Sarjono, 2001 dalam Hestiningsih, 2004).

Untuk analisa keuangan dapat dilakukan dengan analisis perbandingan dan analisis rasio. Analisis perbandingan menggunakan laporan keuangan dua periode atau lebih untuk diperbandingkan. Perbandingan bisa dilakukan secara vertikal atau horizontal. Sedangkan analisa rasio bertujuan mencari keterkaitan antara perkiraan-perkiraan tertentu, baik dari setiap jenis laporan keuangan maupun antar jenis laporan keuangan.

Perspektif keuangan mengukur kinerja organisasi dalam pencapaian keuangan yang optimal dan nilai pasar. Penggunaan perspektif ini adalah untuk memberikan kinerja suatu organisasi dalam kemampuan mengelola keuangan dan menciptakan keuntungan. Kebaikan perspektif keuangan ini yaitu perusahaan akan mengetahui kinerja pada masa lampau, sementara keburukannya yaitu tidak dapat memberikan gambaran kinerja perusahaan di masa yang akan datang. Hal ini tidak terlepas dari sifat laporan keuangan yang berdimensi waktu lampau. Sasaran utamanya adalah pertumbuhan pendapatan, manajemen biaya dan pemanfaatan aktiva.

adalah Return on Investment (ROI). Rumus untuk mencari ROI menurut Mulyadi (2001) sebagai berikut :

ROI =

Aktiva Total

Bersih Laba

x 100%

2.1.8.2. Perspektif Pelanggan

Supranto (2007) menyatakan bahwa mengukur tingkat kepuasan pelanggan tidaklah mudah, data yang diperoleh menjadi subyektif sesuai dengan jawaban responden menurut pengalaman mereka. Harapan pelanggan dapat dibentuk oleh pengalaman masa lampau, komentar dari kerabatnya serta janji dan informasi dari berbagai media. Pelanggan yang puas akan setia lebih lama, kurang sensitif terhadap harga dan memberi komentar yang baik tentang perusahaan. Menurut Lusa (2009) dalam Keswani (2011), indikator yang sering digunakan sebagai objektif adalah jumlah keluhan pasien atau keluarga, kritik dalam kolom surat pembaca, pengaduan malpraktek, laporan dari staf medik, perawat, dan sebagainya. Pengukuran kepuasan pelanggan erat kaitannya dengan mutu produk (barang atau jasa).

akan menyebabkan penurunan penjualan dan pada gilirannya akan menurunkan laba dan bahkan kerugian.

Perspektif ini mengukur sejauh mana organisasi mampu memuaskan pelanggan. Keuntungan dari perspektif pelanggan adalah organisasi bisnis dapat mengetahui tingkat kepuasan stakeholders (pihak konsumen) sehingga dapat diambil umpan balik dari konsumen untuk menjadi pertimbangan perbaikan kinerja manajemen di masa yang akan datang. Kekurangannya terletak pada subyektivitas konsumen atau responden yang diteliti. Menurut Kaplan dan Norton (2000), tolok ukur utama dalam perspektif ini adalah pangsa pasar, akuisisi pelanggan, retensi pelanggan, pelanggan baru, kepuasan pelanggan, dan kemampulabaan pelanggan. Dalam penelitian ini yang mejadi tolok ukur dalam menilai kinerja manajemen Rumah Sakit Haji Medan adalah akuisisi pasien yang dirumuskan (Mulyadi : 2001) sebagai berikut :

Akuisisi Pasien =

JPTL JPTL JPTB−

x 100%

Ket : JPTB = Jumlah Pasien Tahun Berjalan JPTL = Junlah Pasien Tahun Lalu

2.1.8.3. Perspektif Proses Bisnis Internal

proses bisnis internal mengungkapkan dua perbedaan ukuran kinerja yang mendasar antara pendekatan tradisional dan pendekatan balanced scorecard. Pendekatan tradisional berfokus pada pendekatan proses bisnis pada saat ini. Sedangkan pendekatan balanced scorecard pada umumnya mengidentifikasi proses baru yang harus dikuasai dengan baik oleh perusahaan agar dapat memenuhi berbagai tujuan pelanggan dan finansial (Gasperz, 2002).

Perspektif ini mengidentifikasi berbagai proses penting yang harus dikuasai perusahaan dengan baik sejak perolehan bahan baku hingga produk jadi ke konsumen agar mampu memenuhi tujuan baik para pemilik saham maupun segmen pelanggan sasaran. Kelebihan perspektif ini adalah dapat melihat kinerja operasi atau kinerja proses pelayanan rumah sakit terhadap para pasien mengenai kinerja para dokter atau perawatnya secara rinci. Sementara kekurangannya terletak pada kesulitan penerapan jika ada data yang tersedia untuk pengukuran tidak lengkap. Menurut Kaplan dan Norton (2000), tolok ukur dalam perspektif ini adalah rasio rawat jalan dengan dokter, Bed Turn Over (BTO), Bed Occupancy Ratio (BOR), penciptaan pasar, proses desain, produksi, dan pengiriman produk.

Dalam penelitian ini yang menjadi tolok ukur dalam menilai kinerja manajemen Rumah Sakit Haji Medan adalah Bed Turn Over dan Gross Death Rate. Rumus untuk mencari Bed Turn Over (BTO) dan Gross Death Rate

(GDR) menurut (Depkes : 2005) sebagai berikut :

BTO =

tidur tempat Jumlah

mati hidup keluar yang

pasien

GDR =

2.1.8.4. Perspektif Pembelajaran dan Pertumbuhan

Perspektif ini menekankan pada bagaimana organisasi dapat berinovasi dan terus bertumbuh dan berkembang agar dapat bersaing di masa kini dan masa yang akan datang. Kelebihannya dapat melihat sikap dan kinerja para karyawan sehingga memberikan solusi yang baik bagi perbaikan produktivitas karyawan, sementara kekurangannya terletak pada kurang independennya sikap karyawan karena faktor dari pihak yang mempunyai kekuasaan dalam organisasi bisnis tersebut. Tolok ukur dalam perspektif ini adalah produktivitas karyawan, kapabilitas karyawan, absensi karyawan, teknologi informasi serta motivasi dan penyelarasan.

Dalam penelitian ini yang mejadi tolok ukur dalam menilai kinerja manajemen Rumah Sakit Haji Medan adalah produktivitas karyawan. Rumus mencari produktivitas karyawan menurut Mulyadi (2001) sebagai berikut :

Produktivitas Karyawan =

Gambar 2.1

Hubungan Empat Perspektif Balanced Scorecard

Sumber : Data diolah oleh Peneliti (Berdasarkan Kaplan dan Norton : 2000)

2.2. Penelitian Terdahulu

Beberapa penelitian tentang Balanced Scorecard telah dilakukan pada beberapa perusahaan untuk mengukur kinerja perusahaan. Penelitan tersebut memaparkan bahwa pengukuran kinerja menggunakan Balanced Scorecard dinilai lebih akurat, karena tidak hanya kinerja keuangan saja yang diukur, tetapi juga kinerja non keuangan. Beberapa penelitian terdahulu mengenai Balanced Scorecard :

internal (Average Length of Stay), sampai perspektif pembelajaran dan pertumbuhan (kepuasan karyawan) mendapat nilai kurang baik. Keempat perspektif tersebut masih jauh dari skor yang telah ditetapkan.

b. Magdalena Nany, Lyna Raharjo, dan Kartika Winda Handini (2008), dalam penelitiannya yang berjudul “Penerapan Balanced Scorecard Sebagai Pengukur Kinerja Manajemen Pada Rumah Sakit Umum Daerah Indramayu”, menyimpulkan bahwa kinerja manajemen Rumah Sakit Indramayu dilihat dari meningkatnya ROI, penurunan retensi pasien, peningkatan akuisisi pasien, peningkatan profit margin serta peningkatan produktivitas karyawan.

c. Siti Choiriyah (2009), dalam penelitiannya yang berjudul “Efektivitas Penerapan Balanced Scorecard Untuk Mengukur Kinerja Perusahaan (Studi Pada Rumah Sakit Islam Aisyiyah Malang)”, menyimpulkan bahwa ROI,

Market Share, Customer Satisfaction, GDR, NDR, RK, dan Employee Turnover mengalami peningkatan, sementara untuk Customer Retention, BTO, TOI, dan LOS mengalami penurunan.

d. I Made Kawina (2012), dalam penelitiannya yang berjudul “Analisis Kinerja Berdasarkan Balanced Scorecard Unit Rawat Jalan Poliklonik RSU Surya Husadha Denpasar di Tahun 2012”, menyimpulkan bahwa kinerja manajemen rumah sakit yang dilihat dari CRR, kepuasan pelanggan, protap SOP, dan kepuasan karyawan telah melebihi standard yang telah ditetapkan.

Tabel 2.1

Ringkasan Penelitian Terdahulu

No Nama 1 Maskur (2004) Pengukuran Kinerja

Dengan Pendekatan

Balanced Scorecard

(Studi Kasus Pada RS Dr. Kariadi Semarang)

Perspektif

Keuangan (cash

ratio), Perspektif Pelanggan

(Profitabilitas Konsumen),

Perspektif Bisnis Internal (Average Length of Stay), dan

Balanced Scorecard dinilai masih jauh dari skor yang telah ditetapkan

2 Nany

Magdalena, dkk (2008)

Penerapan Balanced Scorecard Sebagai Pengukur Kinerja Manajemen Pada Rumah Sakit Umum Daerah Indramayu

ROI, Retensi Pasien, Akuisisi Pasien,

Produktivitas Karyawan, Profit Margin

ROI, Akuisisi Pasien, Produktivitas Karyawan dan Profit Margin

mengalami peningkatan, sementara Retensi Pasien mengalami penurunan Pada Rumah Sakit Islam Aisyiyah Malang)

Perspektif

Keuangan (ROI), Perspektif

Pelanggan (Market Share, Customer Over Dan Employee Capabilities)

Perspektif Keuangan mengalami peningkatan di setiap tahun, Perspektif Pelanggan untuk Market Share dan Customer

Proses Bisnis Internal (GDR,NDR, RK mengalami kenaikan sementara BTO, TOI, LOS mengalami penurunan), dan untuk Perspektif Pembelajaran dan Unit Rawat Jalan Poliklinik RSU

2.3. Kerangka Konseptual

Gambar 2.2 Kerangka Konseptual

Balanced scorecard merupakan salah satu metode pengukuran kinerja manajemen suatu perusahaan. Perusahaan harus memiliki parameter-parameter yang memenuhi standard guna dapat dijadikan sebagai acuan dalam mengukur nilai kinerja perusahaan tersebut. Dalam penelitian ini parameter yang digunakan

Analisis Kinerja Manajemen Melalui Pendekatan Metode Balanced Scorecard (Studi Kasus Pada Rumah Sakit Haji

Medan)

Sumber Data : 1. Perspektif Keuangan 2. Perspektif Pelanggan

3. Perspektif Proses Bisnis Internal

4. Perspektif Pembelajaran Dan Pertumbuhan

Hasil Analisis Data : 1. Return On Investment (ROI) 2. Akuisisi Pasien

3. Bed Turn Over (BTO) 4. Produktivitas Karyawan

yaitu Return on Investment, Akuisisi Pasien, Bed Turn Over, dan Produktivitas Karyawan. Dengan menggunakan keempat parameter tersebut dapat dilihat apakah kinerja manajemen Rumah Sakit Haji Medan baik atau buruk.

2.4. Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian (Sugiyono 2004 : 51). Berdasarkan latar belakang rumusan masalah dan kerangka konseptual, maka dirumuskan hipotesis penelitian sebagai berikut : H1: Return on Investment berpengaruh terhadap kinerja manajemen.

H2: Akuisisi pasien berpengaruh terhadap kinerja manajemen.

H3: Bed Turn Over berpengaruh terhadap kinerja manajemen.

H4: Gross Death Rate berpengaruh terhadap kinerja manajemen.

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian analisis deskriptif dengan menggunakan pendekatan kuantitatif dan kualitatif untuk mengukur kinerja Rumah Sakit Haji Medan berdasarkan pendekatan Balanced Scorecard.

Penelitian ini menggunakan data sekunder dengan mengukur kinerja berdasarkan empat perspektif balanced scorecard yaitu perspektif keuangan, perspektif pelanggan, perspektif proses bisnis internal, serta perspektif pembelajaran dan pertumbuhan.

3.2. Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Rumah Sakit Haji Medan yang beralamatkan Jalan Pancing. Sementara waktu penelitian dilaksanakan mulai dari bulan November tahun 2012.

3.3. Batasan Operasional

Adapun yang menjadi batasan dalam penelitian ini adalah sebagai berikut : 1. Objek penelitian merupakan Rumah Sakit Haji Medan laporan

3. Penelitian ini hanya melihat faktor Return on Investment (ROI), akuisisi pasien, Bed Turn Over, Gross Death Rate, produktivitas karyawan, dan kinerja manajemen.

3.4. Definisi Operasional dan Skala Pengukuran Variabel

Definisi variabel-variabel yang diteliti adalah sebagai berikut :

1. Perspektif keuangan, bertujuan untuk menetapkan kinerja jangka panjang dan jangka pendek. Perspektif ini dinilai dari rasio Return on Investment

(ROI), yang merupakan salah satu jenis rasio profitabilitas yang digunakan untuk mengetahui sejauh mana perusahaan dalam menghasilkan laba dengan menggunakan seluruh aktiva yang dimiliki oleh perusahaan. Semakin tinggi rasio ini, semakin baik keadaan suatu perusahaan.

2. Perspektif pelanggan penting saat sekarang ini karena mengingat semakin ketatnya pertarungan dalam mempertahankan pelanggan lama dan merebut pelanggan baru. Perspektif ini dinilai dari akuisisi pasien, digunakan untuk mengukur seberapa banyak perusahaan berhasil menarik pelanggan-pelanggan baru. Akuisisi ini diukur dengan membandingkan jumlah pelanggan dari tahun ke tahun. Tingkat akuisisi pelanggan dinilai kurang apabila mengalami penurunan, dinilai sedang apabila konstan dan fluktuatif, dan dinilai baik apabila mengalami peningkatan.

Bed Turn Over (BTO) dan rasio Gross Death Rate (GDR). BTO memberikan gambaran mengenai tingkat efisien pemakaian tempat tidur dari suatu rumah sakit. Apabila BTO rendah menunjukkan kurangnya pemanfaatan fasilitas perawatan oleh masyarakat sehingga pemanfaatan tempat tidur pada rumah sakit yang bersangkutan tidak efisien, dan begitu sebaliknya. Apabila nilai BTO tinggi mengindikasikan bahwa masyarakat telah memanfaatkan fasilitas tempat tidur di rumah sakit secara efisien. Sedangkan GDR memberikan gambaran tentang mutu pelayanan rumah sakit. Semakin rendah nilai GDR berarti mutu atau kualitas pelayanan yang diberikan oleh rumah sakit baik. Sementara apabila nilai GDR tinggi berarti mutu atau kualitas pelayanan dari rumah sakit yang bersangkutan dinilai masyarakat buruk.

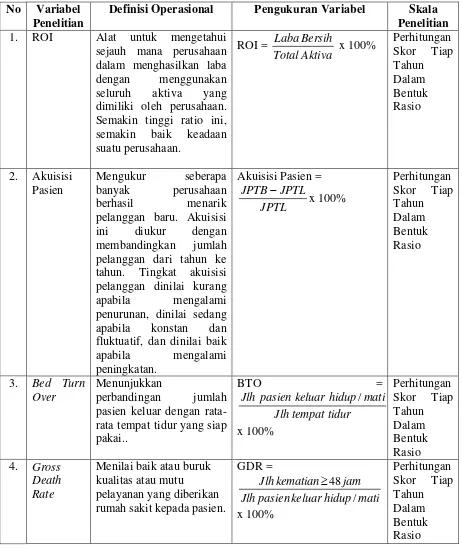

Tabel di bawah ini menampilkan definisi operasional dan pengukuran keempat variabel tersebut :

Tabel 3.1

Definisi Operasional dan Pengukuran Variabel No Variabel

Penelitian

Definisi Operasional Pengukuran Variabel Skala Penelitian 1. ROI Alat untuk mengetahui

sejauh mana perusahaan dalam menghasilkan laba dengan menggunakan seluruh aktiva yang dimiliki oleh perusahaan. Semakin tinggi ratio ini, semakin baik keadaan suatu perusahaan. banyak perusahaan

berhasil menarik pelanggan baru. Akuisisi

ini diukur dengan membandingkan jumlah pelanggan dari tahun ke tahun. Tingkat akuisisi pelanggan dinilai kurang apabila mengalami penurunan, dinilai sedang apabila konstan dan fluktuatif, dan dinilai baik

apabila mengalami peningkatan.

Akuisisi Pasien =

JPTL pasien keluar dengan rata-rata tempat tidur yang siap pakai..

Menilai baik atau buruk kualitas atau mutu

pelayanan yang diberikan rumah sakit kepada pasien.

5. Produktivi tas

Karyawan

Merupakan peningkatan keahlian karyawan yang dapat menghasilkan ide-ide yang berbeda dan berlaku di pasaran.

Produktivitas Karyawan =

Karyawan Sumber : Data diolah oleh peneliti, 2012

Ket : JPTB = Jumlah Pasien Tahun Berjalan JPTL = Jumlah Pasien Tahun Lalu

3.5. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder, yaitu sumber data penelitian yang diperoleh secara tidak langsung melalui perantara (diperoleh dan dicatat orang lain). Data sekunder pada umumnya berupa bukti, catatan atau laporan historis yang telah tersusun dalam arsip yang dipublikasikan dan tidak dipublikasikan. Dalam penelitian ini data sekunder yang digunakan berasal dari Rumah Sakit Haji Medan berupa data-data tertulis atas pengukuran dan perencanaan kinerja tahun 2010-2012. Data-data tersebut antara lain adalah data keuangan rumah sakit, laporan kinerja standar pelayanan rumah sakit, data personel/karyawan, gambaran umum organisasi dan kebijakan organisasi yang terkait dengan proses kinerja rumah sakit.

3.6. Metode Pengumpulan Data

Metode yang digunakan dalam penelitian ini adalah :

2. Wawancara, yaitu dengan melakukan tanya jawab secara langsung kepada pihak yang terkait di perusahaan untuk mendapatkan data yang dibutuhkan dalam penelitian.

3.7. Teknik Analisis Data

Teknik analisis data yang digunakan adalah dengan pendekatan deskriptif kuantitatif statistik komparatif (Kinnear dalam Hermanto (2009:59)). Teknik ini dilakukan dengan cara:

1. Memaparkan dan menjelaskan data-data yang telah didapatkan, seperti data keuangan rumah sakit, laporan kinerja standar pelayanan rumah sakit dan data personel/karyawan, untuk kemudian diolah menjadi pemacu ukuran kinerja. 2. Menyajikan hasil penelitian dalam bentuk grafik, tabel atau diagram untuk

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Sejarah Singkat Perusahaan

Rumah Sakit Haji Medan menerima sertifikat dari Menteri Kesehatan Republik Indonesia dengan Nomor YM.00.03.2.2.835 pada tanggal 1 Juni 2001 yang menyatakan bahwa Rumah Sakit Haji Medan telah mendapat status Akreditasi Penuh Tingkat Dasar yang meliputi pelayanan gawat darurat, pelayanan medik, pelayanan rekam medik, pelayanan keperawatan, dan pelayanan administrasi manajemen. Sementara berdasarkan Surat Keputusan Menteri Kesehatan Republik Indonesia Nomor 1476/MENKES/SK/X/2010 tanggal 11 Oktober 2010 Rumah Sakit Haji Medan ditetapkan sebagai Rumah Sakit Umum dengan klasifikasi Kelas B.

4.2. Visi, Misi, Falsafah, Motto dan Tujuan Rumah Sakit Haji Medan

Adapun visi, misi, falsafah, dan motto dari Rumah Sakit Haji Medan adalah sebagai berikut :

Visi :

Mewujudkan Rumah Sakit Haji Medan sebagai rumah sakit yang bernafaskan Islam dalam semua kegiatannya di Sumatera Utara.

Misi :

1. Pelayanan kesehatan yang Islami, professional, dan bermutu dengan tetap peduli pada kaum du’afa.

2. Melaksanakan dakwah Islamiah dalam setiap kegiatannya.

Rumah Sakit Haji Medan adalah perwujudan dari iman, amal saleh, dan ibadah kepada Allah SWT.

Motto :

Bekerja sebagai ibadah, ikhlas dalam pelayanan, dan istiqomah dalam pendirian. Tujuan :

1. Melaksanakan pengabdian masyarakat dalam rangka ibadah dan amal saleh dan ikhlas, sekaligus sebagai dukungan konkrit untuk mensukseskan Sistem Kesehatan Nasional melalui penyediaan sarana rumah sakit yang memenuhi syarat medis teknis, berkualitas, dan mengikuti perkembangan IPTEK yang didasarkan pada iman akan kekuasaan ALLAH SWT pada proses dan hasil penyembuhan.

2. Mendukung tugas pemerintah sebagai penyelenggara ibadah haji di bidang pelayanan kesehatan dalam arti yang seluas-luasnya.

3. Melaksanakan kaidah-kaidah kode etik profesional, sumpaj jabatan serta kedisiplinan tugas.

4.3. Stuktur Organisasi Perusahaan

organisasi. Berikut adalah penjelasan dari struktur Organisasi Rumah Sakit Haji Medan adalah sebagai berikut :

Ketua Umum : Kepala Daerah Tingkat I Provinsi Sumatera Utara. Ketua I : Alm.H. Raja Inal Siregar, pendiri yayasan bersifat tetap

dan tidak dapat diganti atau diwariskan.

Ketua II : Ketua Dewan Perwakilan Rakyat Daerah Tingkat I Provinsi Sumatera Utara.

Ketua III : Wakil Kepala Daerah Tingkat I Provinsi Sumatera Utara yang Membawahi Bidang Kesejahteraan Sosial.

Sekretaris : Sekretaris Daerah Provinsi Sumatera Utara.

Wakil Sekretaris: Asisten Kesejahteraan Sosial Sekretaris Daerah Provinsi Sumatera Utara.

Bendahara : Kepala Biro Keuangan Sekretaris Daerah Provinsi Sumatera Utara.

Anggota : 1. Kepala Bappedasu.

2. Kepala Kantor Wilayah Departemen Kesehatan Republik Indonesia Tingkat I Provinsi Sumatera Utara. 3. Kepala Kantor Wilayah Departemen Agama Republik Indonesia Tingkat I Provinsi Sumatera Utara.

4. Kepala Kantor Wilayah Departemen Pekerjaan Umum Republik Indonesia Tingkat I Provinsi Sumatera Utara. 5. Kepala Dinas Kesehatan Provinsi Sumatera Utara. 6. Kepala Dinas Pekerjaan Umum Cipta Karya Provinsi Sumatera Utara.

7. Kepala Biro Bina Sosial Sekretaris Daerah Provinsi Sumatera Utara.

8. Ketua Umum Majelis Ulama Indonesia Sumatera Utara. 9. Ketua Umum Ikatan Persaudaraan Haji Indonesia

Sumatera Utara.

4.4. Sumber Daya Manusia

Secara keseluruhan jumlah pegawai pada Rumah Sakit Haji Medan adalah 599 orang yang didalamnya terdapat pegawai negeri sipil 61 orang, pegawai tetap 296 orang, pegawai kontrak 78 orang, dan pegawai honor 164 orang.

Tabel 4.1

Kompetensi dan Jumlah SDM Rumah Sakit Haji Medan tahun 2012

No Bagian Pria Wanita Jumlah

1 Non Medis 92 104 196

2 Paramedis Non Keperawatan 9 35 44 3 Paramedis Keperawatan 35 189 224

4 Dokter 90 41 131

J u m l a h 226 369 595

Sumber : Bagian Kepegawaian Rumah Sakit Haji Medan

Dari keseluruhan jumlah sumber daya manusia yang ada pada Rumah Sakit Haji Medan tercatat jumlah pegawai negeri sipil ada 71 orang, pegawai tetap 291 orang, pegawai kontrak 73 orang, dan pegawai honor atau tidak tetap berjumlah 160 orang.

Di luar dari jumlah pegawai yang ada, Rumah Sakit Haji Medan juga memiliki 131 orang dokter yang memiliki izin praktek.

Tabel 4.2

Jumlah Dokter yang Berpraktek di Rumah Sakit Haji Medan tahun 2011

No Uraian Jumlah

1 Dokter Spesialis Penyakit Dalam 6

2 Dokter Spesialis Jantung dan Pembuluh Darah 4

3 Dokter Spesialis Bedah 4

4 Dokter Sub Spesialis Bedah 20

5 Dokter Spesialis Penyakit Kulit dan Kelamin 6

6 Dokter Spesialis Mata 2

7 Dokter Spesialis THT 7

8 Dokter Spesialis Anak 10

9 Dokter Spesialis Penyakit Jiwa 4

12 Dokter Spesialis Kebidanan dan Kandungan 14

13 Dokter Spesialis Radiologi 2

14 Dokter Spesialis Anastesi 19

15 Dokter Spesialis Patologi Anatomi 2

16 Dokter Spesialis Patologi Klinik 3

17 Dokter Umum 14

18 Dokter Gigi 4

J u m l a h 131

Sumber : Bagian Kepegawaian Rumah Sakit Haji Medan

4.5. Jenis-jenis Pelayanan Rumah Sakit Haji Medan

Pelayanan Rumah Sakit Haji Medan terbagi dalam 3(tiga) bidang yaitu: 1. Bidang Pelayanan Medis, yang terbagi atas :

1.1. Pelayanan Rawat Jalan. 1.2. Pelayanan Rawat Inap.

1.3. Pelayanan Perawatan Intensif. 1.4. Pelayanan Bedah Sentral. 1.5. Pelayanan Hemodialisa.

1.6. Pelayanan Kesehatan Jamkesmas (Jaminan Kesehatan Masyarakat). 2. Bidang Penunjang Medis, yang terbagi atas :

2.1. Pelayanan Radiologi.

2.2. Pelayanan Rehabilitasi Medik. 2.3. Pelayanan Laboratorium. 2.4. Pelayanan Farmasi.

2.5. Pelayanan Penunjang Medis Lainnya. 2.6. Pendidikan dan Latihan.

2.7. Bantuan yang Diterima.

3.1. Laporan Keuangan. 3.2. Kegiatan Pemasaran. 3.3. Pelayanan Rohani.

3.4. Pelayanan Non Medis Lainnya.

4.6. Pengukuran Kinerja Rumah Sakit Haji Medan Menurut Metode Balanced Scorecard

Balanced Scorecard mempunyai empat perspektif, yaitu perspektif keuangan, perspektif pelanggan, perspektif proses bisnis internal, dan perspektif pembelajaran dan pertumbuhan. Hasil pengukuran keempat perspektif tersebut akan dijelaskan sebagai berikut :

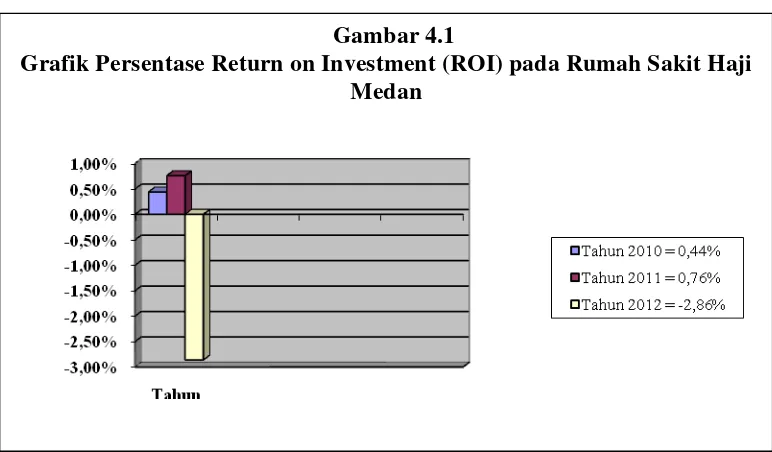

4.6.1. Perspektif Keuangan

pengukuran perspektif keuangan balanced scorecard Rumah Sakit Haji Medan yang dilihat dari rasio ROI.

ROI =

Perolehan Laba Bersih dan Total Aktiva Rumah Sakit Haji Medan

Tahun Laba Bersih Total Aktiva

2010 Rp 52.559.500,- Rp 12.068.799.074,- 2011 Rp 110.276.593,- Rp 14.494.700.772,- 2012 Rp (439.857.832),- Rp 15.369.197.253,-

- Tahun 2010 :

Setelah nilai ROI rumah sakit Haji Medan diperoleh, maka dibuat grafik persentasenya sebagai berikut :

Gambar 4.1

4.6.2. Perspektif Pelanggan

Tujuan dari perspektif ini adalah agar perusahaan mampu mempertahankan jumlah pelanggan yang dicapai tahun lalu dan berusaha untuk menarik pelanggan baru. Oleh karena itu perusahaan harus benar-benar memperhatikan kepuasan pelanggannya, yang dalam hal ini pasien rumah sakit. Pengukuran perspektif pelanggan dilihat dari akuisisi pasien.

Akuisisi Pasien =

JPTL JPTL JPTB−

x 100%

Ket : JPTB = Jumlah Pasien Tahun Berjalan JPTL = Junlah Pasien Tahun Lalu

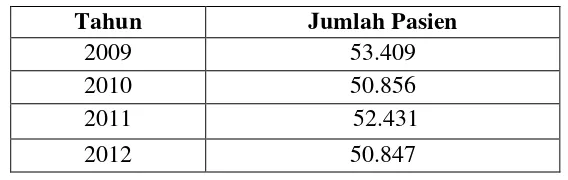

Tabel 4.4

Jumlah Pasien Rumah Sakit Haji Medan

Setelah nilai akuisisi pasien Rumah Sakit Haji Medan diperoleh, maka dibuat grafik persentasenya sebagai berikut :

Tahun Jumlah Pasien

2009 53.409

2010 50.856

2011 52.431

4.6.3. Perspektif Bisnis Internal

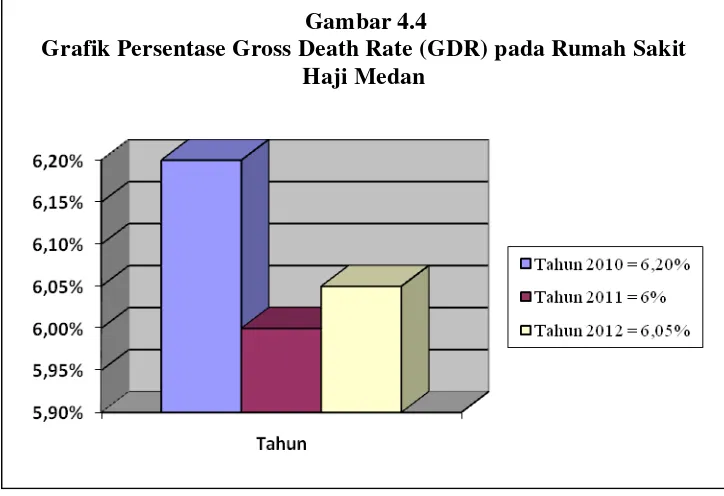

Perspektif bisnis internal terkait dengan penilaian atas proses yang telah dibangun dalam melayani masyarakat. Penilaian tersebut meliputi proses inovasi dan kualitas pelayanan. Penilaian ini bertujuan dalam rangka meningkatkan dan mendorong pertumbuhan organisasi, guna meningkatkan tingkat pelayanan kepada pelanggan (Mulyadi: 2001). Pada perspektif bisnis internal yang menjadi tolok ukurnya adalah Bed Turn Over (BTO) dan Gross Death Rate (GDR), di mana ukuran ini digunakan untuk melihat tingkat efisiensi dari pemakaian tempat tidur dan persentase angka kematian umum untuk tiap 100 penderita keluar di Rumah Sakit Haji Medan.

Bed Turn Over =

tidur tempat Jumlah

mati hidup keluar pasien

Jumlah /

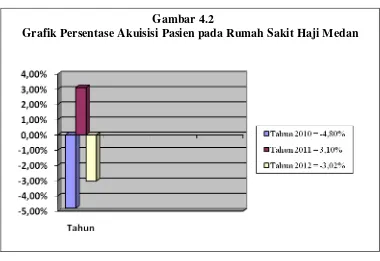

Gambar 4.2

Tabel 4.5

Daftar Jumlah Pasien yang Keluar Hidup/Mati Dan Jumlah Tempat Tidur pada Rumah Sakit Haji Medan

Tahun Jumlah Pasien yang Keluar Hidup/Mati

Jumlah Tempat Tidur 2010 9.555 orang 234 Tempat Tidur 2011 10.150 orang 254 Tempat Tidur 2012 9.561 orang 254 Tempat Tidur

Setelah nilai Bed Turn Over Rumah Sakit Haji Medan diperoleh, maka dibuat grafik persentasenya sebagai berikut :

Gambar 4.3

Gross Death Rate =

Daftar Jumlah Kematian Pasien ≥ 48jam dan Jumlah Pasien yang Keluar Hidup/Mati pada Rumah Sakit Haji Medan

Tahun Jumlah Kematian Pasien ≥ 48jam

Jumlah Pasien yang Keluar Hidup/Mati

Setelah nilai Gross Death Rate Rumah Sakit Haji Medan diperoleh, maka dibuat grafik persentasenya sebagai berikut :

Gambar 4.4

4.6.4. Perspektif Pembelajaran dan Pertumbuhan

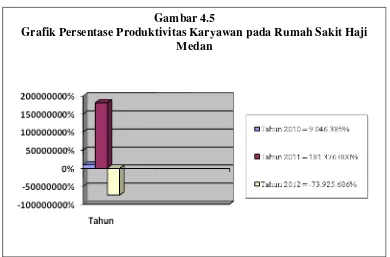

Perspektif ini menekankan pada bagaimana organisasi dapat berinovasi dan terus bertumbuh dan berkembang agar dapat bersaing di masa kini dan masa yang akan datang. Perspektif ini diukur dari produktivitas karyawan Rumah Sakit Haji Medan.

Produktivitas Karyawan =

Karyawan

Laba Bersih Dan Jumlah Karyawan Rumah Sakit Haji Medan

Tahun Laba Bersih Jumlah Karyawan

2010 Rp 52.559.500,- 581

4.7. Pembahasan

Berikut ini disajikan secara ringkas hasil penelitian dalam bentuk tabel : Tabel 4.8

Ringkasan Hasil Penelitian Pada Rumah Sakit Haji Medan No. Variabel Tahun 2010 Tahun 2011 Tahun 2012

1. ROI 0,44% 0,76% -2,86%

2. Akuisisi Pasien -4,80% 3,10% -3,02%

3. BTO 40,83 39,96 37,64

4. GDR 6,2% 6% 6,05%

5. Produktivitas Karyawan

9.046.385% 181.376.000% (73.925.686%)

Berdasarkan tabel di atas, terlihat bahwa nilai ROI pada tahun 2010 sebesar 0,44%, sementara pada tahun 2011 sebesar 0,76%. Terjadi peningkatan sebesar 0,32%. Hal ini berarti baik untuk Rumah Sakit Haji Medan karena mengalami peningkatan terhadap pendapatannya.

Gambar 4.5

Sementara untuk tahun 2012, ROI rumah sakit turun menjadi -2,86%. Penurunan yang drastis ini dikarenakan laba bersih Rumah Sakit Haji Medan mengalami defisit yang cukup signifikan sehingga mempengaruhi tingkat investasi yang akhirnya menurun.

Untuk akuisisi pasien, pada tahun 2010, hanya diperoleh sebesar - 4,8%. Hal ini disebabkan oleh berkurangnya jumlah pasien pada tahun tersebut bila dibandingkan dengan tahun sebelumnya, yaitu tahun 2009 (data dilihat oleh penulis saat melakukan penelitian di Rumah Sakit Haji Medan). Pada tahun 2011 mengalami kenaikan menjadi 3,10%. Hal ini dikarenakan adanya peningkatan jumlah pasien di tahun 2011. Untuk tahun 2012 kembali mengalami penurunan menjadi – 3,02% karena jumlah pasien yang berkurang dari tahun sebelumnya.

Untuk nilai BTO, pada tahun 2010 Rumah Sakit Haji Medan memperoleh BTO sebesar 40,83, sementara pada tahun 2011 sebesar 39,96. Terlihat telah terjadi penurunan sebesar 0,87. Hal ini diakibatkan kurangnya pemanfaatan fasilitas rumah sakit oleh masyarakat sehingga pemanfaatan tempat tidur menjadi kurang efisien meskipun jumlah pasien yang keluar dan jumlah tempat tidur mengalami peningkatan dari tahun 2010 ke tahun 2011. Sementara untuk tahun 2012 mendapat 37,64 dan kembali terjadi penurunan sebesar 2,32 dari tahun sebelumnya. Hal ini dikarenakan terjadi penurunan jumlah pasien yang keluar.

sebesar 0,2%. Hal ini menunjukkan bahwa kualitas atau mutu pelayanan yang diberikan Rumah Sakit Haji Medan kepada para pasiennya dapat dikatakan baik meskipun jumlah kematian dan jumlah pasien yang keluar hidup/mati mengalami peningkatan dari tahun 2010 ke tahun 2011. Sementara untuk tahun 2012, GDR Rumah Sakit Haji Medan sebesar 6,05%. Terjadi peningkatan sebesar 0,05% di tahun ini meskipun jumlah pasien yang meninggal dan jumlah pasien yang keluar hidup atau mati menurun dari tahun sebelumnya.

BAB V PENUTUP

5.1. Kesimpulan

Berdasarkan data yang diperoleh dan analisis yang telah dilakukan, maka peneliti memberikan kesimpulan sebagai berikut :

1. Kinerja Rumah Sakit Haji Medan bila dilihat dari empat perspektif dari

balanced scorecard perlu mendapat perhatian dari pihak-pihak yang berkepentingan terhadap manajemen rumah sakit. Hal ini dikarenakan penurunan kinerja dari masing-masing perspektif. Apabila hal ini dibiarkan berkepanjangan, tentu masyarakat akan mulai tidak percaya terhadap pelayanan yang diberikan rumah sakit.

a. Untuk perspektif keuangan, nilai ROI pada tahun 2011 mengalami kenaikan 0,32% sedangkan pada tahun 2012 mengalami penurunan sebesar 2,1%. Hasil yang diperoleh Rumah Sakit Haji Medan kurang baik dikarenakan belum mencapai standard ROI yaitu 15%.

b. Untuk perspektif pelanggan, nilai akuisisi pasien yang diperoleh Rumah Sakit Haji Medan mengalami peningkatan 7,9% di tahun 2011, sedangkan pada tahun 2012 mengalami penurunan 6,12% dikarenakan kurangnya pemanfaatan fasilitas rumah sakit oleh masyarakat.

kurangnya pemanfaatan fasilitas rumah sakit oleh masyarakat sehingga pemanfaatan tempat tidur menjadi kurang efisien.

d. Untuk perspektif pertumbuhan dan pembelajaran, nilai produktivitas karyawan yang diperoleh Rumah Sakit Haji Medan mengalami naik turun. Hal ini dikarenakan berkurangnya jumlah karyawan rumah sakit yang diikuti menurunnya jumlah laba bersih yang diterima.

5.2. Saran

5.2.1 Untuk Pihak Manajemen Rumah Sakit

a. Sebaiknya mengecilkan pengeluaran rumah sakit untuk hal-hal yang tidak diperlukan. Hal ini dilakukan agar rumah sakit akan kembali mendapatkan laba, tidak mengalami defisit.

b. Pelayanan yang diberikan pihak rumah sakit harus ditingkatkan lebih baik lagi agar masyarakat percaya untuk kembali menggunakan jasa pelayanan rumah sakit.

c. Memastikan dan menjaga agar seluruh pelayanan yang diberikan sudah sesuai dengan standar prosedur operasional serta melengkapi fasilitas pelayanan yang masih diperlukan, sehingga rujukan dapat diminimalisir dan dapat meningkatkan jumlah kunjungan sehingga dapat meningkatkan pendapatan rumah sakit.

5.2.2 Untuk Penelitian Selanjutnya

a. Agar lebih dilengkapi gambaran perspektif keuangan dengan melakukan analisis rasio yang belum pernah dipakai oleh peneliti sebelumnya.