UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH SELF ASSESSMENT SYSTEM TERHADAP PENERIMAAN PAJAK PENGHASILAN

PADA KPP PRATAMA MEDAN PETISAH

O l e h :

NAMA : MUNAWARAH

NIM : 060503074

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Pengaruh Self

Assessment System Terhadap Penerimaan Pajak Penghasilan Pada KPP Pratama

Medan Petisah” adalah benar hasil karya sendiri dan judul yang dimaksud belum

pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks

penulisan skripsi Program Reguler S-1 Departemen Akuntansi Fakultas Ekonomi

Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh

telah dinyatakan dengan jelas, benar apa adanya. Apabila di kemudian hari

pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh

Universitas Sumatera Utara.

Medan, 15 Maret 2010 Yang membuat pernyataan,

KATA PENGANTAR

Puji Syukur penulis ucapkan kehadirat Allah Subhanahu wa Ta’ala yang telah

memberikan nikmat dan kemudahanNya, sehingga penulis mampu menyelesaikan

skripsi ini dengan judul “Pengaruh Self Assessment System Terhadap Penerimaan

Pajak Penghasilan Pada KPP Pratama Medan Petisah ”.

Selama proses penyusunan skripsi ini, penulis telah banyak mendapat

bimbingan, pengarahan, bantuan, dukungan serta doa dari berbagai pihak. Oleh

karena itu, dalam kesempatan ini penulis menyampaikan terima kasih kepada

pihak-pihak yang telah memberikan bantuan, terutama :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak. selaku Ketua Departemen

Akuntansi dan Ibu Dra. Mutia Ismail, M.M, Ak. selaku Sekretaris Departemen

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Rustam, M.Si, Ak. selaku dosen pembimbing. Terima kasih atas

semua waktu dan bimbingan yang telah diberikan kepada penulis selama

proses penyusunan dan penyelesaian skripsi ini.

4. Bapak Drs. Zainal A.T Silangit, Ak. selaku dosen pembanding/penguji I dan

Bapak Drs. Chairul Nazwar, M.Si, Ak. Selaku dosen pembanding/penguji II.

Terima kasih atas saran dan masukan yang telah diberikan kepada penulis

5. Penulis mengucapkan banyak terima kasih pada Kantor Wilayah Direktorat

Jenderal Pajak Sumatera Utara I dan Kantor Pelayanan Pajak Pratama Medan

Petisah yang telah memberikan kesempatan kepada penulis untuk melakukan

riset, sehingga skripsi ini dapat diselesaikan.

6. Secara khusus penulis persembahkan kepada kedua orang tua yang sangat

penulis sayangi, Ayahanda H.Haidir Munir S.E (alm) dan Ibunda Hj. Laksmi

Kurniati Sitompul. Terimakasih buat semua kasih sayang, do’a, pengorbanan,

didikan dan semangat yang sangat berarti. Semoga, penulis bisa memberikan

yang terbaik untuk Ayahanda dan Ibunda tercinta.

Penulis juga menyadari bahwa skripsi ini masih jauh dari sempurna karena

keterbatasan kemampuan penulis, sehingga penulis mengharapkan saran dan kritik

yang membangun dalam penulisan ke depan. Akhir kata, penulis berharap agar

skripsi ini bermanfaat bagi pembaca.

Medan, 15 Maret 2010 Penulis,

ABSTRAK

Penelitian ini bertujuan untuk menguji apakah sistem self assessment berpengaruh signifikan terhadap penerimaan pajak penghasilan pada KPP Pratama Medan Petisah. Metodologi penelitian dalam skripsi ini adalah dengan menggunakan desain peneltian kausal, dengan jumlah sampel 60 dari tahun 2005 sampai dengan 2009. Jenis data yang dipakai adalah data sekunder. Data yang digunakan meliputi NPWP, SSP PPh 25, serta Penerimaan PPh 25. Data diperoleh dari KPP Pratama Medan Petisah. Data yang telah dikumpulkan dianalisis dengan metode analisis data yang terlebih dahulu dilakukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Uji asumsi klasik yang digunakan adalah uji normalitas, uji heteroskedastisitas, uji autokorelasi, dan uji multikolinieritas. Pengujian hipotesis dalam penelitian ini menggunakan regresi berganda, dengan uji F, uji t dan uji koefisien determinasi.

Hasil analisis menunjukkan bahwa secara parsial NPWP berpengaruh secara signifikan terhadap penerimaan pajak penghasilan, dan SSP PPh 25 berpengaruh signifikan positif terhadap penerimaan pajak penghasilan. Secara simultan NPWP dan SSP PPh 25 berpengaruh secara signifikan positif terhadap penerimaan pajak penghasilan.

ABSTRACT

The purpose of this research is to examine the significant impact of self assessment system toward Income Tax Received. The method of this minithesis is a causal research design, with 60 sample from 2005 until 2009 . This research utilizes secondary data. The data consists of NPWP, SSP PPh 25, and Income Tax Received. The data are taken from Pratama Tax Serve Office, Medan Petisah. The data which have already collected are processed with classic asumption test before hypothesis test. Clasis assumption tests that being used were normally test, heteroscedasticity test, autocorrelation test, and multicolinierity test. Hypothesis test in this research use double regression with t test, F test and coefficient determination test.

The result of this research show that partially NPWP have significant impact to the Income Tax Received. Whereas, SSP PPh 25 also have positive significant impact to the Income Tax Received. NPWP and SSP PPh 25 have a positive significant impact to the Income Tax Received simultaneously.

DAFTAR ISI SKRIPSI

Halaman

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 4

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 6

1. Pengertian dan Fungsi Pajak ... 6

2. Jenis Pajak ... 7

3. Sistem Pemungutan Pajak ... 8

4. Self Assessment System ... 9

6. Pembayaran Pajak dan Surat Setoran Pajak (SSP) ... 14

7. Nomor Pokok Wajib Pajak ... 15

B. Tinjauan Penelitian Terdahulu ... 17

C. Kerangka Konseptual dan Hipotesis ... 17

1. Kerangka Konseptual ... 18

2. Hipotesis Penelitian ... 18

BAB III METODE PENELITIAN A. Jenis Penelitian ... 20

B. Populasi dan Sampel Penelitian ... 20

C. Jenis dan Sumber Data ... 21

D. Teknik Pengumpulan Data ... 21

E. Definisi Operasional dan Pengukuran Variabel Penelitian ... 22

F. Metode Analisis Data ... 23

G. Pengujian Hipotesis ... 26

I. Jadwal dan Lokasi Penelitian ... 29

BAB IV ANALISIS HASIL PENELITIAN A. Hasil Penelitian ... 31

1. Data Penelitian ... 31

2. Statistik Deskriptif ... 43

3. Pengujian Asumsi Klasik ... 44

a. Uji Normalitas ... 44

c. Uji Autokorelasi ... 51

d. Uji Multikolinearitas ... 52

4. Model dan Teknik Analisis Data ... 53

5. Pengujian Hipotesis ... 55

a. Uji Signifikansi Parsial (Uji-t) ... 55

b. Uji Signifikansi Simultan (Uji-F) ... 56

c. Koefisien Determinasi (R2) ... 58

B. Pembahasan Hasil Penelitian ... 58

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 64

B. Keterbatasan Penelitian ... 66

C. Saran ... 67

DAFTAR PUSTAKA ... 68

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Tinjauan Penelitian Terdahulu ... 16

Tabel 3.1 Definisi Operasional dan Pengukuran Variabel Penelitian ... 22

Tabel 3.2 Jadwal Penelitian ... 30

Tabel 4.1 Klasifikasi Kepegawaian Berdasarkan Tingkat Pendidikan ... 37

Tabel 4.2 Klasifikasi Kepegawaian Berdasarkan Pangkat/Golongan ... 37

Tabel 4.3 Klasifikasi Kepegawaian Berdasarkan Jabatan ... 38

Tabel 4.4 Rencana Kinerja KPP Pratama Medan Petisah ... 41

Tabel 4.5 Descriptive Statistics ... 43

Tabel 4.6 One-Sample Kolmogorov-Smirnov Test - Dependent Variable:Penerimaan_PPh_25 ... 46

Tabel 4.7 One-Sample Kolmogorov-Smirnov Test - Dependent Variable:Ln_Penerimaan_PPh_25 ... 49

Tabel 4.8 Hasil Uji Heteroskedastisitas dengan Uji Glejser ... 51

Tabel 4.9 Hasil Uji Autokorelasi ... 52

Tabel 4.10 Hasil Uji Multikolinearitas ... 52

Tabel 4.11 Hasil Analisis Regresi ... 53

Tabel 4.12 Uji Statistik t ... 55

Tabel 4.13 Uji Statistik F ... 57

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 18

Gambar 4.1 Struktur Organisasi KPP Pratama Medan Petisah ... 33

Gambar 4.2 Histogram-Dependent Variable:

Penerimaan_PPh_25 ... 44

Gambar 4.3 Normal P-P Plot of Regression Standarized

Residual-Dependent Variable: Penerimaan_PPh_25 ... 45

Gambar 4.4 Histogram-Dependent Variable:

Ln_ Penerimaan_PPh_25 ... 47

Gambar 4.5 Normal P-P Plot of Regression Standarized

Residual-Dependent Variable:

Ln_ Penerimaan_PPh_25 ... 48

Gambar 4.6 Grafik Scatterplot-Dependent Variable:

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran i Sturktur Organisasi KPP Pratama Medan Petisah ... 70

Lampiran ii Jumlah Penerimaan Pajak Penghasilan Pada Wajib Pajak Orang Pribadi di KPP Pratama Medan Petisah Periode Tahun 2005 s.d 2009 ... 71

Lampiran iii Jumlah Nomor Pokok Wajib Pajak ( NPWP ) baru yang terdaftar di KPP Pratama Medan Petisah Periode Tahun 2005 s.d 2009 ... 72

Lampiran iv Jumlah Surat Setoran Pajak ( SSP ) PPh Pasal 25 yang disetorkan di KPP Pratama Medan Petisah Periode Tahun 2005 s.d 2008 ... 73

Lampiran v Statistik Deskriptif ... 74

Lampiran vi Hasil Uji Normalitas dengan Grafik Histogram ... 65

Lampiran vii Hasil Uji Normalitas dengan Normal Probability Plot.... 66

Lampiran viii Hasil Uji Normalitas dengan Nonparametric test Kolmogorov-Smirnov ... 67

Lampiran ix Hasil Uji Heteroskedastisitas dengan Scatterplot ... 68

Lampiran x Hasil Uji Heteroskedastisitas dengan Uji Glejser ... 69

Lampiran xi Hasil Uji Autokorelasi ... 70

Nomor Judul Halaman

Lampiran xiii Hasil Regresi Sebelum Transformasi dengan

Logaritma Natural ... 72

Lampiran xiv Hasil Regresi Setelah Transformasi dengan

ABSTRAK

Penelitian ini bertujuan untuk menguji apakah sistem self assessment berpengaruh signifikan terhadap penerimaan pajak penghasilan pada KPP Pratama Medan Petisah. Metodologi penelitian dalam skripsi ini adalah dengan menggunakan desain peneltian kausal, dengan jumlah sampel 60 dari tahun 2005 sampai dengan 2009. Jenis data yang dipakai adalah data sekunder. Data yang digunakan meliputi NPWP, SSP PPh 25, serta Penerimaan PPh 25. Data diperoleh dari KPP Pratama Medan Petisah. Data yang telah dikumpulkan dianalisis dengan metode analisis data yang terlebih dahulu dilakukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Uji asumsi klasik yang digunakan adalah uji normalitas, uji heteroskedastisitas, uji autokorelasi, dan uji multikolinieritas. Pengujian hipotesis dalam penelitian ini menggunakan regresi berganda, dengan uji F, uji t dan uji koefisien determinasi.

Hasil analisis menunjukkan bahwa secara parsial NPWP berpengaruh secara signifikan terhadap penerimaan pajak penghasilan, dan SSP PPh 25 berpengaruh signifikan positif terhadap penerimaan pajak penghasilan. Secara simultan NPWP dan SSP PPh 25 berpengaruh secara signifikan positif terhadap penerimaan pajak penghasilan.

ABSTRACT

The purpose of this research is to examine the significant impact of self assessment system toward Income Tax Received. The method of this minithesis is a causal research design, with 60 sample from 2005 until 2009 . This research utilizes secondary data. The data consists of NPWP, SSP PPh 25, and Income Tax Received. The data are taken from Pratama Tax Serve Office, Medan Petisah. The data which have already collected are processed with classic asumption test before hypothesis test. Clasis assumption tests that being used were normally test, heteroscedasticity test, autocorrelation test, and multicolinierity test. Hypothesis test in this research use double regression with t test, F test and coefficient determination test.

The result of this research show that partially NPWP have significant impact to the Income Tax Received. Whereas, SSP PPh 25 also have positive significant impact to the Income Tax Received. NPWP and SSP PPh 25 have a positive significant impact to the Income Tax Received simultaneously.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pajak merupakan sumber penerimaan yang paling potensial di Indonesia.

Sebagaimana yang disebutkan dalam Undang-Undang Nomor 28 tahun 2007

bahwa pajak adalah kontribusi wajib kepada negara yang terutang oleh orang

pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan

tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan

negara bagi sebesar-besarnya kemakmuran rakyat. Berdasarkan pengertiannya

pajak adalah iuran wajib yang diberlakukan pada setiap wajib pajak atas obyek

pajak yang dimilikinya dan hasilnya diserahkan kepada pemerintah. Penerimaan dari sektor pajak terbagi menjadi dua golongan, yaitu dari pajak langsung

contohnya pajak penghasilan dan dari pajak tidak langsung contohnya pajak

pertambahan nilai, bea materai, bea balik nama. Pajak berfungsi untuk membiayai

pengeluaran negara baik pengeluaran rutin maupun pengeluaran pembangunan,

selain itu juga berfungsi untuk mengatur pembangunan dan penyelenggaraan

negara. Oleh karena itu, pajak perlu dikelola secara seksama, dengan

meningkatkan peran serta seluruh lapisan masyarakat dan dari aparatur perpajakan

itu sendiri.

Untuk mendukung tercapainya target penerimaan negara dari sektor pajak ini,

pemerintah mengadakan suatu reformasi di bidang perpajakan (tax reform), yang

sebelumnya sudah ada. Termasuk didalamnya diterapkan sistem pembayaran dan

pelaporan pajak yaitu Self Assessment System yang memberikan wewenang

sepenuhnya kepada Wajib Pajak untuk menentukan sendiri jumlah pajak yang

terutang setiap tahunnya sesuai ketentuan perundang-undangan perpajakan yang

ada. Self Assessment System berlaku pada Pajak Penghasilan atau yang biasa

disebut dengan PPh. Pajak penghasilan merupakan pajak yang dipungut pada

obyek pajak atas penghasilannya. Pajak penghasilan akan selalu dikenakan

terhadap orang atau badan usaha yang memperoleh penghasilan di Indonesia..

Dilihat dari segi penerimaan, Pajak Panghasilan dapat membantu negara

dalam membiayai pengeluaran. Salah satunya PPh Pasal 25 yang dihitung dan

dibayar tiap bulan sendiri oleh Wajib Pajak. PPh Pasal 25 adalah salah satu PPh

yang menerapkan Self Assessment System. Sistem ini berdampak pada

diberikannya kepercayaan sekaligus dituntutnya peran serta masyarakat sebagai

Wajib Pajak, untuk secara aktif melaksanakan kewajiban perpajakannya. Mulai

dari mendaftarkan diri, menghitung, memperhitungkan, membayar, serta

melaporkan jumlah pajak terutangnya melalui media SPT (Surat Pemberitahuan),

dan SSP (Surat Setoran Pajak). SPT digunakan Wajib Pajak untuk melaporkan

pajak terutang mereka ke Kantor Pelayanan Pajak (KPP). Sedangkan SSP adalah

surat yang digunakan WP untuk menyetor pajak terutang ke Bank, kemudian

pihak Bank yang akan berkoordinasi dengan KPP dengan menyerahkan SSP

tersebut sebagai arsip. Dengan kata lain SSP ini disebut sebagai tanda bukti Wajib

Pajak telah membayar pajak yang disetorkan ke Bank. Sebelumnya mereka harus

melaksanakan kewajiban perpajakannya. Wajib Pajak dituntut secara aktif belajar

atau mengetahui isi dan maksud suatu peraturan perpajakan dengan baik.

Oleh sebab itu, sangatlah penting bagi masyarakat untuk mengetahui sistem

pemungutan Self Assessment, baik mengenai tarif pajak yang berlaku, tata cara

pembayaran dan pelaporan pajak penghasilan. Kesemuanya itu telah diatur dalam

Undang-undang Nomor 7 Tahun 1983, sebagaimana telah diperbaharui dengan

Undang-undang Nomor 17 tahun 2000 tentang Pajak Penghasilan (UU PPh), dan

disempurnakan kembali dalam Undang-undang Nomor 36 Tahun 2008.

Sumatera Utara khususnya Medan sebagai ibukota merupakan wilayah yang

memiliki potensi sangat besar dalam meningkatkan penerimaan negara khususnya

dari sektor perpajakan. Maka dalam hal ini Direktorat Jenderal Pajak selaku fiskus

harus meningkatkan kinerjanya. Salah satunya dengan melakukan sosialisasi

terhadap pelaksanaan sistem self assessment ini. KPP Pratama Medan Petisah

yang berada di bawah naungan Dirjen Pajak merupakan salah satu Kantor

Pelayanan Pajak di Medan yang telah melaksanakan sistem adminisrasi,

pelayanan, maupun situasi kerja yang baik. KPP tersebut melakukan fungsi

pengawasan dan pembinaan, melakukan monitoring masayarakat apakah telah

melaksanakan kewajiban perpajakannya sesuai dengan Undang-Undang

Perpajakan. Adapun wilayah kerja yang dicakup oleh KPP Pratama Medan

Petisah ini cukup luas meliputi Kecamatan Medan Petisah, Kecamatan Medan

Helvetia, dan Kecamatan Medan Sunggal.

Berdasarkan berbagai kondisi yang ada, terlihat bahwa wilayah kerja yang

meningkatkan penerimaan pajak sesuai dengan target penerimaan yang ingin

dicapai. Oleh karena itu keberadaan KPP Medan Petisah ini sangatlah penting

untuk dapat menyerap semua potensi penerimaan pajak yang ada. KPP harus

menjadi mediator bagi Wajib Pajak dengan sistem pajak yang sedang

diberlakukan. Karena tak dipungkiri, sebagai kantor pelayanan, mereka harus

mampu melayani masyarakat. Wajib Pajak yang ingin membuat NPWP, juga

harus berhubungan dengan kantor ini. Begitupun halnya dengan Surat Setoran

Pajak yang dilaporkan tiap bulan oleh WP. Segala jenis arsip yang berhubungan

dengan kewajiban perpajakan oleh WP tersimpan rapi di KPP tersebut.

Maka atas dasar uraian latar belakang diatas penulis tertarik untuk melakukan

penelitian dengan judul: “Pengaruh Self Assessment System Terhadap Penerimaan

Pajak Penghasilan pada KPP Pratama Medan Petisah“.

B. Perumusan Masalah

Berdasarkan latar berlakang dan identifikasi permasalahan di atas, maka

dalam penelitian ini perumusan masalah yang diajukan adalah : “Apakah NPWP

dan SSP PPh Pasal 25 berpengaruh signifikan secara parsial dan simultan terhadap

penerimaan Pajak Penghasilan pada Kantor Pelayanan Pajak Pratama (KPP)

Medan Petisah ?”

C. Tujuan Penelitian

Sesuai dengan rumusan masalah, maka tujuan yang ingin dicapai dalam

berpengaruh signifikan secara parsial dan simultan terhadap penerimaan Pajak

Penghasilan pada KPP Pratama Medan Petisah.

D. Manfaat Penelitian

Adapun kegunaan serta manfaat dari penelitian ini adalah sebagai berikut:

1. Peneliti

Peneliti dapat memberikan pengalaman baru, pengetahuan, serta aplikasi

langsung di dalam memahami materi pengaruh penerapan self assessment

system terhadap penerimaan Pajak Penghasilan pada KPP Pratama Medan

Petisah.

2. Instansi

Penelitian ini dapat dijadikan sebagai bahan informasi pelengkap atau

masukan sekaligus pertimbangan bagi pihak-pihak yang berwenang yang

berhubungan dengan penelitian ini dalam penetapan kebijakan pada

pelaksanaan atau penggunaan suatu sistem pemungutan yang diterapkan

pada Pajak Penghasilan untuk dapat mengoptimalkan penerimaan pajak

negara.

3. Peneliti lainnya

Penelitian ini dapat menjadi bahan referensi untuk melakukan penelitian

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Pengertian dan Fungsi Pajak

Pajak menurut Soemitro dalam Ilyas dan Suhartono (2007 : 2) adalah

”iuran rakyat kepada kas Negara berdasarkan Undang-undang (yang dapat

dipaksakan) dengan tidak mendapat jasa timbal-balik (kontra prestasi), yang

langsung dapat ditunjuk dan yang digunakan untuk membayar

pengeluaran-pengeluaran umum.

Menurut Adriani dalam Ilyas dan Suhartono (2007 : 2) yaitu :

Pajak adalah iuran kepada negara (yang dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan – peraturan, dengan tidak mendapat prestasi kembali yang langsung dapat ditunjuk dan yang gunanya adalah untuk membiayai pengeluaran – pengeluaran umum berhubung dengan tugas negara untuk menyelenggarakan pemerintahan.

Mengacu kepada Undang-Undang Nomor 28 Tahun 2007 tentang

Ketentuan Umum dan Tata Cara Perpajakan pada Pasal 1 Angka 1 disebutkan

arti pajak adalah “ kontribusi wajib kepada negara yang terutang oleh orang

pribadi atau badan yang bersifat memaksa berdasrkan Undang-Undang,

dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk

keperluan negara bagi sebesar-besarnya kemakmuran rakyat.”

Dari pengertian pajak yang telah disampaikan di atas, secara teoritis dapat

dilihat bahwa pajak memiliki beberapa fungsi dalam kehidupan negara dan

fungsi budgeter, dan fungsi regulerend.

a. Fungsi Budgeter (Sumber Keuangan Negara)

Artinya pajak merupakan salah satu sumber penerimaan pemerintah untuk membiayai pengeluaran baik rutin maupun pembangunan. Sebagai sumber keuangan negara, pemerintah berupaya memasukkan uang sebanyak-banyaknya untuk kas negara. Upaya tersebut ditempuh dengan cara ekstensifikasi maupun intensifikasi pemungutan pajak melalui penyempurnaan peraturan berbagai jenis pajak seperti PPh, PPN, PPnBM, PBB, dan lain-lain.

b. Fungsi Regulerend (Pengatur)

Artinya pajak sebagai alat untuk mengatur atau melaksanakan kebijakan pemerintah dalam bidang sosial dan ekonomi, serta mencapai tujuan-tujuan tertentu di luar bidang keuangan. Contohnya : Pajak yang tinggi dikenakan terhadap barang-barang mewah. Pajak Penjualan atas Barang Mewah (PPnBM) dikenakan pada saat transaksi jual beli barang mewah. Semakin mewah suatu barang maka tarif pajaknya semakin tinggi sehingga barang tersebut semakin mahal harganya. Pengenaan pajak ini dimaksudkan agar rakyat tidak berlomba-lomba untuk mengonsumsi barang mewah (mengurangi gaya hidup mewah).

2. Jenis Pajak

Menurut Resmi (2005 : 6) terdapat berbagai jenis pajak, yang dapat

dikelompokkan menjadi tiga, yaitu pengelompokan menurut golongannya,

menurut sifatnya, dan menurut lembaga pemungutannya.

a. Menurut Golongannya.

1) Pajak Langsung merupakan pajak yang harus dipikul dan ditanggung sendiri oleh Wajib Pajak dan tidak dapat dilimpahkan atau dibebankan kepada orang lain.

Contohnya : Pajak Penghasilan (PPh).

2) Pajak Tidak Langsung merupakan pajak yang pada akhirnya dapat dibebankan atau dilimpahkan kepada orang lain atau pihak ketiga. Contohnya : Pajak Pertambahan Nilai (PPN).

b. Menurut Sifatnya.

1) Pajak Subjektif merupakan pajak yang pengenaannya memperhatikan keadaan pribadi Wajib Pajak atau pengenaan pajak yang memperhatikan keadaan subjeknya.

Contohnya : Pajak Penghasilan (PPh).

atau peristiwa yang mengakibatkan timbulnya kewajiban membayar pajak, tanpa memperhatikan keadaan pribadi Subjek Pajak (Wajib Pajak) maupun tempat tinggal.

Contohnya : Pajak Pertambahan Nilai (PPN). c. Menurut Lembaga Pemungutannya.

1) Pajak Negara (Pusat) merupakan pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga Negara pada umumnya.

Contohnya : Pajak Penghasilan (PPh).

2) Pajak Daerah merupakan pajak yang dipungut oleh pemerintah daerah baik daerah tingkat I maupun daerah tingkat II dan digunakan untuk membayai rumah tangga daerah masing – masing.

Contohnya :

a) pajak daerah tingkat I (Propinsi) : Pajak Kendaraan Bermotor, Bea Balik Nama Kendaraan Bermotor,

b) pajak daerah tingkat II (Kabupaten/Kotamadya) : Pajak Pembangunan I, Pajak Penerangan Jalan, Pajak atas Reklame.

3. Sistem Pemungutan Pajak

Resmi (2005: 10) menyatakan bahwa dalam pemungutan pajak dikenal

beberapa sistem pemungutan pajak, yaitu :

a. Official Assesment System merupakan suatu sistem pemungutan pajak

yang memberi kewenangan aparatur perpajakan untuk menentukan sendiri jumlah pajak yang terutang setiap tahunnya sesuai dengan ketentuan Undang – Undang Perpajakan yang berlaku,

b. Self Assesment System merupakan sistem pemungutan pajak yang

memberi wewenang Wajib Pajak untuk menentukan sendiri jumlah pajak yang terutang setiap tahunnya sesuai dengan ketentuan Undang-Undang Perpajakan yang berlaku. Dalam hal ini, inisiatif dan kegiatan menghitung serta pelaksanaan pemungutan pajak berada di tangan Wajib Pajak,

c. With Holding System merupakan sistem pemungutan pajak yang

memberi wewenang kepada pihak ketiga yang ditunjuk untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak sesuai dengan ketentuan Undang – Undang Perpajakan yang berlaku.

4. Self Assesment System

“Adalah sistem pemungutan pajak yang memberi wewenang kepada Wajib

Pajak untuk menentukan sendiri jumlah pajak yang terutang setiap tahunnya

sesuai dengan ketentuan Undang-Undang Perpajakan yang berlaku” (Djuanda

dan Lubis, 2002 : 65). Dalam hal ini, inisiatif dan kegiatan menghitung serta

pelaksanaan pemungutan pajak berada di tangan Wajib Pajak. Aparat pajak

hanya bertugas melakukan penyuluhan dan pengawasan untuk mengetahui

kepatuhan Wajib Pajak.

Cikal bakal sistem self assessment ini pada dasarnya sudah mulai

diterapkan di Indonesia sejak tahun 1967 melalui Undang-Undang No.8 tahun

1967, tentang tata cara pemungutan pajak atas Pajak Pendapatan, Pajak

Perseroan dan Pajak Kekayaan, yang lebih dikenal dengan sistem Menghitung

Pajak Sendiri atau Menghitung Pajak Orang (MPS/MPO). Akan tetapi dalam

pelaksanaannya ternyata sistem ini tidak membuahkan hasil yang diharapkan,

bahkan penerimaan dari sektor pajak justru menurun. Dapat dikatakan bahwa

pemungutan pajak dengan sistem MPS/MPO gagal, karena tidak didukung

dengan sikap yang jujur dari Wajib Pajak serta pengawasan yang intensif dan

akurat dari pihak pemerintah /administrasi pajak. Selain itu sanksi yang

diterapkan juga tidak efektif dijalankan.

Kegagalan sistem tersebut tidak menyurutkan optimisme aparat pajak

untuk membangun sistem perpajakan modern dan menjadikan pemerintah dan

berbagai kalangan mendukung konsep self assessment ini sebagai sesuatu

self assessment yang digunakan sejak reformasi perpajakan 1983 sangat ideal

bagi sistem perpajakan Indonesia. Disebut ideal karena sistem tersebut di

berlakukan di lingkungan sosial yang ketika itu masih memiliki pengetahuan

dan kesadaran perpajakan yang relatif rendah. Di lingkungan itu masih banyak

masyarakat yang memandang pajak secara negatif, sehingga masyarakat

berusaha untuk menghindarinya.

Dalam rangka melaksanakan sistem self assessment ini diperlukan

beberapa prasyarat yang harus dipenuhi untuk menunjang keberhasilan dari

pelaksanaan sistem pemungutan ini sebagaimana yang dikemukakan oleh

Suandy (2002 : 95) yaitu :

a. Kesadaran Wajib Pajak (Tax Consciousness),

Kesadaran Wajib Pajak artinya Wajib Pajak mau dengan sendirinya melakukan kewajiban perpajakannya seperti mendaftarkan diri, menghitung, membayar, dan melaporkan jumlah pajak terutangnya, b. Kejujuran Wajib Pajak,

Kejujuran Wajib Pajak artinya Wajib Pajak melakukan kewajibannya dengan sebenar-benarnya tanpa adanya manipulasi, hal ini dibutuhkan di dalam sistem ini karena fiskus memberikan kepercayaan kepada Wajib Pajak untuk menghitung, menyetor, dan melaporkan sendiri jumlah pajak yang terutang,

c. Kemauan membayar pajak dari Wajib Pajak (Tax Mindedness),

Tax Mindedness artinya Wajib Pajak selain memiliki kesadaran akan

kewajiban perpajakannya, namun juga dalam dirinya memiliki hasrat dan keinginan yang tinggi dalam membayar pajak terutangnya,

d. Kedisiplinan Wajib Pajak (Tax Discipline),

Kedisiplinan Wajib Pajak artinya Wajib Pajak dalam melakukan kewajiban perpajakannya dilakukan dengan dengan tepat waktu sesuai dengan ketentuan dan peraturan yang berlaku.

Azas pemungutan ini membawa konsekuensi tersendiri bagi Wajib Pajak.

Konsekuensi yang ditimbulkan oleh self assessment system ini, Wajib Pajak

diwajibkan untuk mendaftarkan diri, menghitung, melaporkan dan meyetorkan

penghitungan, pelaporan, serta penyetoran tersebut sebagaimana yang

dikemukakan oleh Gunadi (2002 : 33) antara lain :

1) Surat Pemberitahuan (SPT) adalah surat yang oleh Wajib Pajak digunakan untuk melaporkan penghitungan dan pembayaran pajak yang terutang menurut ketentuan peraturan perundang-undangan perpajakan,

2) Surat Setoran Pajak (SSP) adalah surat oleh Wajib Pajak digunakan untuk melakukan pembayaran atau penyetoran pajak yang terutang ke kas negara atau ke tempat pembayaran lain yang telah ditetapkan oleh Menteri Keuangan,

3) Surat Tagihan Pajak adalah surat untuk melakukan tagihan pajak dan atau sanksi administrasi berupa bunga dan atau denda,

4) Surat Ketetapan Pajak adalah surat ketetapan yang digunakan untuk menjadi dasar jumlah pajak yang harus dibayar, atau pajak kurang bayar tambahan, atau pajak lebih bayar, dan pajak nihil,

5) Surat Keputusan Pembetulan adalah surat keputusan untuk membetulkan kesalahan tulis, kesalahan hitung, dan atau kekeliruan dalam penerapan ketentuan peraturan perundang-undangan perpajakan yang terdapat dalam surat ketetapan pajak atau surat tagihan pajak, 6) Surat Keputusan Keberatan adalah surat keputusan atas keberatan

terhadap surat ketetapan pajak atau terhadap pemotongan atau pemungutan oleh pihak ketiga yang diajukan oleh Wajib Pajak.

Selain itu juga terdapat hambatan-hambatan terhadap pelaksanaan

pemungutan pajak yang dapat dikelompokkan menjadi dua sebagaimana yang

diungkapkan Waluyo (2006 : 56) yaitu perlawanan pasif dan perlawanan aktif.

a) Perlawanan pasif.

Masyarakat enggan (pasif) membayar pajak, yang dapat disebabkan antara lain :

(1) Perkembangan intelektual dan moral masyarakat,

(2) Sistem perpajakan yang (mungkin) sulit dipahami masyarakat, (3) Sistem kontrol tidak dapat dilakukan atau dilaksanakan dengan

baik.

b) Perlawanan aktif .

Perlawanan aktif meliputi semua usaha dan perbuatan yang secara langsung ditujukan kepada fiskus dengan tujuan untuk menghindari pajak. Bentuknya antara lain :

(2) Tax Evasion, usaha meringankan beban pajak dengan cara

melanggar Undang-undang (menggelapkan pajak).

5. Pajak Penghasilan

Gustian dan Lubis (2001 : 18) mengungkapkan bahwa :

Pajak penghasilan dikenakan kepada Subek Pajak atas penghasilan yang diterima atau diperolehnya selama satu tahun pajak. Apabila seseorang atau badan hukum termasuk subjek pajak, dan menerima penghasilan yang merupakan objek pajak, maka Subjek Pajak tersebut menjadi Wajib Pajak. Oleh karena itu, wajib mendaftarkan diri di Kantor Pelayanan Pajak (KPP) setempat untuk memperoleh Nomor Pokok Wajib Pajak (NPWP), dan wajib membayar pajak penghasilan.

Menurut golongannya pajak penghasilan digolongkan kepada pajak

langsung dikarenakan pajak ini harus dipikul sendiri oleh Wajib Pajak dan

tidak dapat dibebankan atau dilimpahkan kepada pihak lain. Dan menurut

sifatnya, Pajak Penghasilan adalah pajak subjektif, yaitu pajak yang

berpangkal atau berdasarkan pada subjeknya, dalam arti memperhatikan

keadaan diri Wajib Pajak. Sedangkan berdasarkan lembaga pemungutnya

Pajak Penghasilan termasuk kedalam pajak pusat ( pajak negara ) yaitu pajak

yang dipungut oleh Pemerintah Pusat dan digunakan untuk membiayai rumah

tangga negara.

Dalam penelitian ini difokuskan pada Pajak Penghasilan Pasal 25 yaitu

ketentuan yang mengatur tentang perhitungan besarnya angsuran bulanan

pajak penghasilan yang harus dibayar sendiri oleh wajib pajak dalam tahun

pajak berjalan. Angsuran pajak penghasilan Pasal 25 tersebut dapat dijadikan

sebagai kredit pajak terhadap pajak yang terutang atas seluruh penghasilan

Pemberitahuan (SPT) Tahunan pajak penghasilan.

Besarnya angsuran pajak dalam tahun pajak berjalan yang harus dibayar

sendiri oleh Wajib Pajak untuk setiap bulan adalah sebesar pajak pengahasilan

yang terutang menurut Surat Pemberitahuan Tahunan Pajak Penghasilan tahun

pajak yang lalu dikurangi dengan :

a. Pajak penghasilan yang dipotong sebagaimana dimaksud dalam Pasal

21 dan Pasal 23 serta Pajak Penghasilan yang dipungut sebagaiman

dimaksud dalam pasal 22,

b. Penghasilan yang dibayar atau terutang di luar negeri yang boleh

dikreditkan sebagaimana dimaksud dalam Pasal 24,

c. Dibagi 12 ( dua belas ) atau banyaknya bulan dalam bagian tahun

pajak.

Besarnya angsuran pajak yang harus dibayar sendiri oleh Wajib Pajak

untuk bulan – bulan sebelum batas waktu penyampaian Surat Pemberitahuan

Tahunan Pajak Penghasilan, sama dengan besarnya angsuran pajak untuk

bulan terakhir tahun pajak yang lalu.

PPh Pasal 25 ini mengatur tentang perhitungan besarnya angsuran bulanan

yang harus dibayar oleh Wajib Pajak sendiri dalam tahun berjalan. Pajak

penghasilan PPh Pasal 25 harus dibayar/disetorkan paling lambat tanggal 15

bulan takwin berikutnya setelah masa pajak berakhir.

Wajib pajak diwajibkan untuk menyampaikan Surat Pemberitahuan Masa

paling lambat dua puluh hari setelah masa pajak dalam bentuk Surat Setoran

Orang pribadi yang tidak melakukan usaha atau pekerjaan bebas dan

apabila besarnya PPh Pasal 25 menurut SPT Tahunan adalah nihil, tidak

mempunyai kewajiban menyampaikan SPT Masa PPh Pasal 25.

Adapun yang menjadi dasar hukum pemungutan PPh Pasal 25 menurut

Ilyas dan Suhartono (2007: 233) yaitu :

1) Pasal 25 Undang – undang No. 7 tahun 1983 sebagaimana telah diubah dengan Undang – undang No. 17 Tahun 2000 Tentang Pajak Penghasilan ( UU PPh ) dan diperbarui lagi menjadi Undang- undang No. 36 Tahun 2008 yang mulai berlaku per 1 Januari 2009,

2) Keputusan Mentri Keuangan No. 522/KMK.04/2000 tentang Penghitungan Besarnya Angsuran Pajak Penghasilan dalam Tahun Berjalan yang Harus Dibayar Sendiri oleh Wajib Pajak Baru, Bank, Sewa Guna Usaha Dengan Hak Opsi, BUMN, BUMD dan Wajib Pajak Lainnya Termasuk Wajib Pajak Orang Pribadi Pengusaha Tertentu,

3) Keputusan Direktorat Jenderal Pajak No. KEP-537/PJ./2000 tentang Penghitungan Besarnya Angsuran Pajak dalan Tahun Pajak Berjalan Dalam Hal – Hal Tertentu,

4) Keputusan Dirjen Pajak No. KEP-210/PJ./2001 tentang Angsuran Bulanan Pajak Penghasilan Pasal 25 Dalam Masa Transisi Tahun Pajak 2001,

5) Keputusan Dirjen Pajak No. KEP-207/PJ./2001 tentang Kewajiban Menyampaikan Surat Pemberitahuan Masa PPh Pasal 25 Untuk Wajib Pajak Orang Pribadi.

6. Pembayaran Pajak dan Surat Setoran Pajak (SSP)

Wajib pajak dalam melaksanakan kewajiban perpajakan sesuai dengan

Self Assessment System wajib melakukan sendiri penghitungan, pembayaran,

dan pelaporan pajak terutang.

Suran Setoran Pajak (SSP) menurut Resmi (2005 : 31) adalah ”Surat yang

oleh Wajib Pajak digunakan untuk melakukan pembayaran atau penyetoran.

Cukai, dan Pajak dalam Rangka Impor), dan SSCP (Surat Setoran Cukai atas

Barang Kena Cukai dan PPN Hasil Tembakau Buatan Dalam Negeri)”

Dalam penelitian ini yang menjadi fokus untuk dibahas adalah SSP

Standar yang selalu digunakan oleh Wajib Pajak khususnya Orang Pribadi

dalam melaksanakan kewajibannya. Menurut Resmi (2005 : 31) SSP Standar

memiliki kriteria sebagai berikut:

Digunakan sebagai bukti pembayaran dengan bentuk, ukuran, dan isi sebagaimana ditetapkan oleh Direktorat Jenderal Pajak. SSP standar dibuat rangkap lima yang peruntukannya sebagai berikut :

a. Lembar ke-1 : Untuk Arsip Wajib Pajak

b. Lembar ke-2 : Untuk Kantor Pelayanan Pajak (KPP) melalui Kantor Pelayanan Perbendaharaan Negara

c. Lembar ke-3 : Untuk dilaporkan oleh Wajib Pajak ke KPP d. Lembar ke-4 : Untuk arsip Kantor Penerima Pembayaran

e. Lembar ke-5 : Untuk arsip Wajib Pungut atau pihak lain sesuai dengan peraturan perundang-undangan perpajakan yang berlaku.

7. Nomor Pokok Wajib Pajak

Menurut Diana (2004 : 3) ”Nomor Pokok Wajib Pajak adalah nomor yang

diberikan kepada Wajib Pajak pajak yang terutang ke kas negara melalui

Kantor Penerima Pembayaran. sebagai sarana dalam administrasi perpajakan

yang dipergunakan sebagai tanda pengenal diri atau identitas Wajib Pajak

dalam melaksanakan hak dan kewajiban perpajakannya.”

Wajib Pajak yang telah terdaftar akan memperoleh Nomor Pokok Wajib

Pajak (NPWP). NPWP terdiri dari 15 digit, yaitu 9 digit pertama merupakan

Kode Wajib Pajak dan 6 digit berikutnya merupakan Kode Administrasi

Perpajakan. Wajib Pajak orang pribadi yang menjalankan usaha atau

memperoleh Nomor Pokok Wajib Pajak paling lambat 1 bulan setelah usaha

dijalankan. Wajib Pajak orang pribadi yang tidak menjalankan usaha atau

pekerjaan bebas, apabila sampai dengan satu bulan memperoleh penghasilan

yang jumlahnya melebihi Penghasilan Tidak Kena Pajak setahun, wajib

mendaftarkan diri untuk memperoleh Nomor Pokok Wajib Pajak paling

lambat pada akhir bulan berikutnya.

Wajib Pajak mendaftarkan diri untuk memperoleh NPWP ke Kantor

Pelayanan Pajak yang wilayah kerjanya meliputi tempat tinggal atau tempat

kedudukan Wajib Pajak. Wajib Pajak orang pribadi yang melakukan kegiatan

usaha dibeberapa tempat juga wajib mendaftarkan diri ke KPP tempat dimana

semua kegiatan usaha Wajib Pajak tersebut berada.

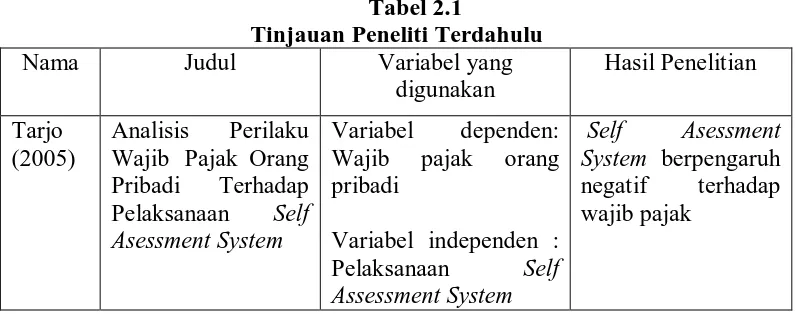

B. Tinjauan Penelitian Terdahulu

Sebagai perbandingan dari penelitian ini akan dibahas beberapa penelitian

terdahulu, antara lain :

Tabel 2.1

Tinjauan Peneliti Terdahulu

Nama Judul Variabel yang

Admin PPN yang disetorkan

Ketiga variabel Assesment System

Terhadap

Sumber : Diolah oleh Peneliti, 2010

Penelitian ini merupakan replikasi dari penelitian sebelumnya Sari (2009)

dengan variabel dependen dan independen yang sama. Adapun hal yang menjadi

perbedaan dari penelitian ini dengan peneliti terdahulu antara lain sebagai berikut:

1. Penelitian ini dilakukan di KPP Pratama Medan Petisah, sedangkan

peneliti terdahulu melakukan penelitian di KPP Pratama Medan Barat.

2. Periode waktu yang digunakan dalam penelitian kali ini adalah selama

lima tahun yakni dari 2005-2009. Sementara peneliti sebelumnya hanya

dimulai dari tahun 2004-2008.

3. Jumlah sampel yang dipakai dalam penelitian ini berjumlah 60 sampel,

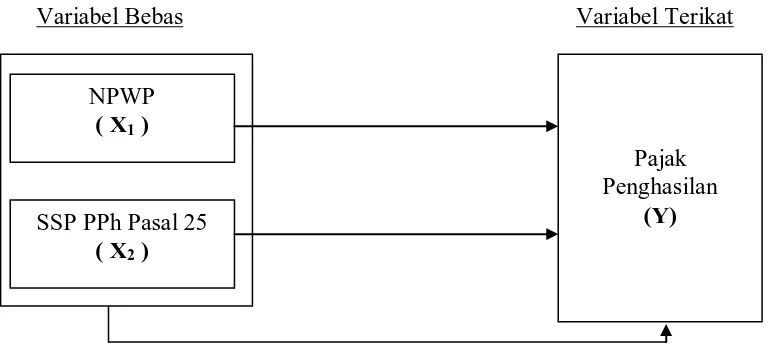

C. Kerangka Konseptual dan Hipotesis 1. Kerangka Konseptual

Kerangka konseptual merupakan model konseptual bagaimana teori

tersebut akan berhubungan dengan berbagai faktor yang telah

diidentifikasikan sebagai masalah penting.

Penelitian ini merupakan suatu kajian yang berangkat dari berbagai konsep

teori dan kajian penelitian yang mendahuluinya. Dengan diberlakukannya

sistem self assessment terhadap pajak penghasilan, maka Wajib Pajak dituntut

untuk lebih aktif baik dalam mendaftarkan dirinya, menghitung , melaporkan

dan menyetorkan sendiri kewajiban perpajakannya. Pemerintah dalam hal ini

aparat pajak hanya bertugas melakukan penyuluhan dan pengawasan untuk

mengetahui kepatuhan Wajib Pajak.

Sistem Self Assessment dalam penelitian ini diwakili oleh variabel jumlah

NPWP yang merupakan bentuk dari kesadaran Wajib Pajak dalam

mendaftarkan dirinya dan SSP PPh Pasal 25 yang merupakan perwujudan dari

kesadaran Wajib Pajak dalam menghitung dan menyetorkan sendiri kewajiban

perpajakannya terhadap penerimaan pajak penghasilan khusunya pajak

penghasilan pada Wajib Pajak orang pribadi dalam penelitian ini.

Berdasarkan tinjauan teori dan penelitian terdahulu, maka dapat

Variabel Bebas Variabel Terikat

Gambar 2.1 Kerangka Konseptual

2. Hipotesis Penelitian

Menurut Erlina (2007 : 38) ”hipotesis merupakan proposisi yang

dirumuskan dengan maksud untuk diuji secara empiris, dan hipotesis

merupakan penjelasan sementara tentang perilaku, fenomena atau keadaan

tertentu yang telah terjadi atau akan terjadi.”

Berdasarkan tinjauan pustaka dan kerangka konseptual yang diuraikan

sebelumnya dapat dirumuskan hipotesis penelitian untuk menguji apakah

secara statistik Variabel Bebas NPWP (X1) dan SSP PPh pasal 25 (X2)

berpengaruh signifikan secara parsial dan simultan terhadap Penerimaan

Pajak Penghasilan pada Kantor Pelayanan Pajak Pratama Medan Petisah. NPWP

( X1 )

SSP PPh Pasal 25

( X2 )

Pajak Penghasilan

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian assosiatif kausal yaitu

penelitian yang bertujuan untuk menganalisis hubungan antara suatu variabel

dengan variabel yang lainnya (Sugiyono, 2005 : 11). Penelitian ini dilakukan

untuk mengetahui dan membuktikan pengaruh NPWP dan SSP PPh Pasal 25

sebagai variabel independen terhadap penerimaan pajak penghasilan pada KPP

Pratama Medan Petisah sebagai variabel dependen.

B. Populasi dan Sampel Penelitian

“Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari, kemudian ditarik kesimpulannya“(Sugiyono, 2005 : 72). Yang menjadi

populasi dalam penelitian ini adalah Wajib Pajak Orang Pribadi yang terdaftar

pada Kantor Pelayanan Pajak (KPP) Pratama Medan Petisah pada periode tahun

2005-2009.

Sampel adalah bagian dari populasi yang digunakan untuk memperkirakan

karakteristik populasi (Erlina, 2007 : 74). Metode pengambilan sampel dilakukan

dengan simple random sampling, dengan jumlah 60 sampling yang dibagi-bagi

menurut wilayah cakupan KPP Pratama Medan Petisah. Penelitian ini

menggunakan data sekunder dimana arsip data yang diteliti adalah sepanjang

mengenai jumlah penerimaan PPh per bulan, jumlah NPWP per bulan dan jumlah

SSP PPh Pasal 25.

C. Jenis dan Sumber Data

Data yang dianalisis dalam penelitian ini adalah data sekunder yaitu data yang

telah diolah lebih lanjut dan disajikan oleh pihak lain. Data sekunder yang

digunakan oleh peneliti dalam penelitian ini adalah jumlah NPWP per bulan, SSP

PPh Pasal 25 yang dilaporkan, jumlah penerimaan PPh pada wajib pajak orang

pribadi per bulan serta data lainnya yang relevan dengan penelitian ini.

Selain data tersebut di atas, juga dilakukan studi literature sebagai data

pendukung penelitian ini yang diperoleh dari buku-buku.

D. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan adalah pengumpulan data sekunder

dan studi kepustakaan.

a. Pengumpulan data sekunder diperoleh dari peraturan–peraturan perpajakan

dan laporan-laporan yang berkaitan dengan perpajakan. Arsip data ini

meliputi keterangan mengenai jumlah penerimaan PPh per bulan, jumlah

NPWP per bulan dan jumlah SSP PPh Pasal 25 sepanjang kurun waktu

2005 sampai 2009.

b. Studi kepustakaan dalam hal ini adalah dengan membaca dan mempelajari

diteliti. Tujuan dari studi ini adalah dengan membandingkan kenyataan di

lapangan dengan teori yang ada.

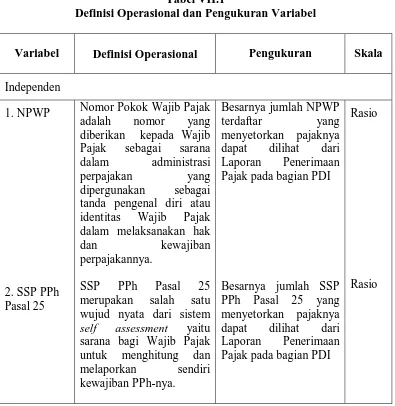

E. Definisi Operasional dan Pengukuran Variabel Penelitian

Variabel penelitian terdiri dari variabel bebas (independen) dan variabel

terikat (dependen). Variabel bebas dalam penelitian ini adalah variabel NPWP dan

SSP PPh Pasal 25. Sedangkan variabel terikatnya adalah Penerimaan Pajak

Penghasilan.

Tabel VII.1

Definisi Operasional dan Pengukuran Variabel

Variabel Definisi Operasional Pengukuran Skala

Independen

1. NPWP

2. SSP PPh Pasal 25

Nomor Pokok Wajib Pajak

adalah nomor yang

diberikan kepada Wajib Pajak sebagai sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas Wajib Pajak wujud nyata dari sistem

self assessment yaitu

sarana bagi Wajib Pajak untuk menghitung dan Pajak pada bagian PDI

Besarnya jumlah SSP PPh Pasal 25 yang menyetorkan pajaknya dapat dilihat dari Laporan Penerimaan Pajak pada bagian PDI

Rasio

Dependen

Penerimaan Pajak Penghasilan

Pajak penghasilan adalah pajak yang dikenakan kepada Subek Pajak atas penghasilan yang diterima

F. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode

analisis statistik dengan menggunakan SPSS. Peneliti melakukan terlebih dahulu

uji asumsi klasik sebelum melakukan pengujian hipotesis.

Pengujian asumsi klasik tersebut meliputi :

1. Uji normalitas

Menurut Ghozali (2005 : 110), “uji normalitas bertujuan untuk menguji

apakah dalam model regresi, variabel pengganggu atau residual memiliki

distribusi normal.

Uji normalitas perlu dilakukan untuk menentukan alat statistik yang

dilakukan, sehingga kesimpulan yang diambil dapat dipertanggungjawabkan.

Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau

tidak, yaitu analisis grafik dan analisis statistik.

a. Analisis grafik.

Salah satu cara termudah untuk melihat normalitas residual adalah

dengan melihat grafik histogram yang membandingkan antara data

yang lebih handal adalah dengan melihat normal probability plot yang

membandingkan distribusi kumulatif dari distribusi normal.

b. Analisis statistik.

Uji statistik sederhana dapat dilakukan dengan melihat nilai kurtosis

dan nilai Z-skewness. Uji statistik lain yang dapat digunakan untuk

menguji normalitas residual adalah uji statistik non parametrik

Kolmogorov-Smirnov (K-S), Jika tingkat signifikansinya > 0,05, maka

data itu terdistibusi normal dan dapat dilakukan model regresi berganda.

Pedoman pengambilan keputusan tentang data tersebut mendekati atau

merupakan distribusi normal berdasarkan uji Kolmogorov Smirnov dapat

dilihat dari :

1) Nilai Sig. Ata signifikan atau probabilitas < 0,05,maka distribusi data

adalah tidak normal,

2) Nilai Sig. Atau signifikan atau probabilitas > 0,05, maka distribusi data

adalah normal.

Distribusi yang melanggar asumsi normalitas dapat dijadikan menjadi

bentuk yang normal dengan beberapa cara melalui :

a. Melakukan transformasi data, misalnya mengubah data menjadi bentuk

logaritma (Log) atau Logaritma Natural(Ln).

b. Menambah jumlah data.

c. Menghilangkan data yang dianggap sebagai penyebab tidak normalnya

data.

2. Uji Heteroskedastisitas

Uji heteroskedastisitas dilakukan untuk menguji apakah dalam sebuah

model regresi terjadi ketidaksamaan varians dari residual dari satu

pengamatan ke pengamatan yang lain. Jika varians dari residual dari suatu

pengamatan ke pengamatan lainnya tetap, maka disebut Homoskedastisitas

dan jika varians berbeda, maka disebut heteroskedastisitas. Model regresi

yang baik adalah yang tidak terjadi heteroskedastisitas.

Dalam menguji heteroskedastisitas, penulis menggunakan uji glejser dan

memperhatikan hasil output SPSS. Jika variabel independen signifikan < 0,05

maka Ha diterima (ada heteroskedastisitas) dan jika signifikan > 0,05 maka

Ho diterima (tidak ada heteroskedastisitas).

3. Uji Autokorelasi

Uji ini bertujuan untuk menguji apakah pada suatu model regresi linear

ada korelasi antar kesalahan pengganggu pada periode satu dengan periode

sebelumya (Ghozali, 2005). Autokorelasi terjadi karena observasi yang

berurutan sepanjang tahun yang berkaitan satu dengan yang lainnya. Hal ini

sering ditemukan pada data runtut waktu (time series). Model regresi yang

baik adalah model yang tidak terdapat autokorelasi. Untuk mendeteksi

masalah autokorelasi dapat dilakukan dengan uji Durbin Watson (DW).

Secara umum keputusan ada atau tidaknya autokorelasi bisa diambil

patokan sebagai berikut :

b) Bila nilai D-W di antara -2 sampai +2, maka tidak ada autokorelasi,

c) Bila nilai D-W di atas +2, maka ada autokorelasi negatif.

4. Uji Multikolinearitas

Uji Multikolinearitas bertujuan untuk menguji apakah dalam sebuah model

regresi ditemukan adanya korelasi antarvariabel independen. Model regresi

yang baik seharusnya tidak terjadi korelasi antarvariabel independen. Untuk

mendeteksinya dapat dilihat dari nilai VIF (Variance Inflation Factor) dan

nilai toleransi. Pada pengujian ini regresi yang bebas multikolinearitas adalah

yang mempunyai nilai VIF kurang dari 5 serta nilai Tolerance lebih dari 0,1.

Cara untuk mengatasi jika terjadi multikolinearitas, yaitu :

a) Mengeluarkan satu atau lebih variabel independen yang mempunyai

korelasi tinggi dari model regresi dan identifikasikan variabel independen

lainnya untuk membantu prediksi,

b) Menggabungkan data cross section dan time series (pooling data)

c) Menambah data penelitian

G. Pengujian Hipotesis

Untuk menguji hipotesis (Ha) metode analisis yang digunakan adalah regresi

berganda, karena menyangkut dua buah variabel independen dan satu buah

variabel dependen.

Model persamaan regresi untuk menguji hipotesis dengan formulasi sebagai

berikut :

Y = a + b1X1 + b2X2 + е

Dimana ;

Y = Penerimaan Pajak Penghasilan

a = konstanta

X1 = NPWP

X2 = SSP PPh Pasal 25

b1 = Koefisien Regresi NPWP

b2 = Koefisien Regresi SSP PPh Pasal 25

e = Variabel pengganggu (error)

Hipotesis dalam penelitian ini menggunakan t-test, F-test, dan Koefisien

Determinasi (R2).

1. Uji Signifikan Parsial (Uji – t)

Pengujian ini bertujuan untuk mengetahui apakah masing-masing variabel

independen mempengaruhi variabel dependen secara signifikan. Pengujian

dilakukan menggunakan uji t dengan tingkat pengujian pada α 5% derajat

kebebasan (degree of freedom) atau df = (n – k). Bentuk pengujiannya adalah:

Ho : b1 , b2 = 0, artinya NPWP dan SSP PPh 25 secara parsial tidak mempunyai

pengaruh yang signifikan terhadap Penerimaan Pajak Penghasilan,

Ha : b1, b2 ≠ 0, artinya NPWP dan SSP PPh 25 secara parsial mempunyai

Kriteria pengambilan keputusan :

Ho diterima jika t hitung < t tabel

Ha diterima jika t hitung > t tabel

2. Uji Signifikan Simultan (Uji – F)

Pengujian ini bertujuan untuk mengetahui apakah variabel-variabel

independen secara bersama-sama mempengaruhi variabel dependen secara

signifikan. Pengujian simultan ini menggunakan uji F, yaitu dengan

membandingkan antara nilai signifikansi F dengan nilai signifikansi yang

digunakan yaitu 0,05.

Ho : b1 , b2 = 0, artinya NPWP dan SSP PPh 25 secara bersama-sama tidak

mempunyai pengaruh yang signifikan terhadap Penerimaan Pajak

Penghasilan,

Ha : b1, b2 ≠ 0, artinya NPWP dan SSP PPh 25 secara bersama-sama

mempunyai pengaruh yang signifikan terhadap Penerimaan Pajak

Penghasilan,

Kriteria pengambilan keputusan :

Ho diterima jika F hitung < F tabel

Ha diterima jika F hitung > F tabel

3. Koefisien Determinasi (R2)

Pengujian Koefisien Determinasi (R2) digunakan untuk mengukur proporsi

naik turunnya variabel dependen. Koefisien determinasi berkisar antara nol

s.d satu ( 0 ≤ R2 ≤ 1). Hal ini berarti bila R2 = 0 menunjukkan tidak adanya

pengaruh antara variabel independen terhadap variabel dependen, bila R2

semakin mendekati 1, menunjukkan semakin kuat pengaruh variabel

independen terhadap variabel dependen, dan bila R2 semakin kecil mendekati

nol maka dapat dikatakan semakin kecil pengaruh variabel independen

terhadap variabel dependen.

H. Jadwal dan Lokasi Penelitian

Penelitian dilakukan di Kantor Pelayanan Pajak Pratama Medan Petisah,

BAB IV

ANALISIS HASIL PENELITIAN

A. Hasil Penelitian 1. Data Penelitian

a. Sejarah Umum Kantor Pelayanan Pajak (KPP) Pratama Medan Petisah

Sejak tahun 2002, Direktorat Jenderal Pajak-Departemen Keuangan melakukan modernisasi perpajakan sebagai bagian dari reformasi

perpajakan (tax reform) dan reformasi birokrasi. Dilakukan perubahan

paradigma perpajakan dengan mengedepankan aspek pelayanan kepada

Wajib Pajak, yang diimbangi dengan pengawasan dan konsultasi. Untuk

implementasinya dibentuk Kantor Pelayanan Pajak (KPP) modern dengan

tiga model, yakni KPP Wajib Pajak Besar, KPP Madya, dan KPP Pratama.

Salah satunya adalah KPP Pratama Medan Petisah yang terletak di Jalan

Asrama No.7A Medan.

Sesuai dengan Keputusan Direktur Jenderal Pajak Nomor

KEP-95/PJ/2008 tanggal 27 Mei 2008 tentang Saat Mulai Operasi (SMO) KPP

Pratama di Lingkungan Kanwil DJP Sumatera Utara I, KPP Pratama Medan

Petisah ditetapkan mulai beroperasi tanggal 27 Mei 2008. KPP Pratama

Medan Petisah berada dibawah Lingkungan Kanwil DJP Sumatera Utara I,

yang memiliki kedudukan, tugas, fungsi, dan struktur organisasi sebagai

b. Kedudukan, Tugas, Fungsi, Struktur Organisasi, dan Wilayah Kerja.

KPP Pratama Medan Petisah adalah instansi vertikal Direktorat Jenderal

Pajak yang berada di bawah dan bertanggung jawab langsung kepada

Kepala Kantor Wilayah yang dipimpin oleh seorang Kepala Kantor.

1) Tugas

Dalam kedudukannya tersebut, KPP Pratama Medan Petisah

mempunyai tugas melaksanakan penyuluhan, pelayanan, dan

pengawasan Wajib Pajak di bidang PPh, PPN, PPn BM, PBB, BPHTB,

PTLL, dalam wilayah wewenangnya berdasarkan peraturan

perundang-undangan yang berlaku.

2) Fungsi

Dalam melaksanakan tugas, KPP Pratama Medan Petisah

menyelenggarakan fungsi :

a) Pengumpulan, pencarian dan pengolahan data, pengamatan potensi

perpajakan, penyajian informasi perpajakan, penetapan dan

penerbitan produk hukum perpajakan

b) Pengadministrasian dokumen dan berkas perpajakan, penerimaan

/pengolahan Surat Pemberitahuan, dan penerimaan surat lainnya

c) Penyuluhan perpajakan

d) Penatausahaan piutang pajak dan pelaksanaan penagihan pajak

e) Pelaksanaan pemeriksaan pajak

g) Pelaksanaan konsultasi perpajakan

h) Pelaksanaan Intensifikasi dan Ekstensifikasi

i) Pelaksanaan administrasi KPP.

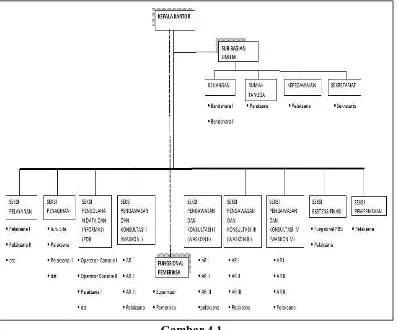

3) Struktur Organisasi

Struktur Organisasi adalah suatu bagan yang menggambarkan

sistematika mengenai penetapan tugas-tugas, fungsi, dan wewenang

serta tanggung jawab masing-masing dengan tujuan yang telah

ditentukan sebelumnya. Tujuannya yaitu untuk membina keharmonisan

kerja agar pekerjaan dapat dilaksanakan dengan teratur dan baik untuk

mencapai tujuan yang diharapkan secara maksimal.

Gambar 4.1

KPP Pratama Medan Petisah dipimpin oleh seorang Kepala Kantor

yang secara operasional bertanggung jawab kepada Kepala Kantor

Wilayah Direktorat Jenderal Pajak. KPP Pratama Medan Petisah terdiri

dari sembilan seksi, dimana masing-masing seksi mempunyai

Koordinator Pelaksana dan satu Kantor Penyuluhan dan Pengamatan

Potensi Pajak (KP4). Masing-masing seksi dipimpin oleh Kepala Seksi.

Secara ringkas susunan Organisasi KPP Pratama Medan Petisah :

a) Sub Bagian Umum

b) Seksi Pengolahan Data dan Informasi

c) Seksi Pelayanan

d) Seksi Penagihan

e) Seksi Pemeriksaan

f) Seksi Ekstensifikasi

g) Seksi Pengawasan dan Konsultasi I

h) Seksi Pengawasan dan Konsultasi II

i) Seksi Pengawasan dan Konsultasi III

j) Kelompok Jabatan Fungsional

4) Wilayah Kerja KPP Pratama Medan Petisah

Kantor Pelayanan Pajak Pratama Medan Petisah, meliputi :

a. Kecamatan Medan Petisah

b.Kecamatan Medan Helvetia

Sementara itu kantor dengan wilayah kerja yang baru (KPP Pratama),

terdiri dari ;

1) KPP PRATAMA MEDAN TIMUR, meliputi tiga kecamatan.

a. Kecamatan Medan Timur.

b. Kecamatan Medan Perjuangan.

c. Kecamatan Medan Tembung.

2) KPP PRATAMA MEDAN KOTA, meliputi empat kecamatan.

a. Kecamatan Medan Kota.

b. Kecamatan Medan Denai.

c. Kecamatan Medan Area.

d. Kecamatan Medan Amplas.

3) KPP PRATAMA MEDAN POLONIA, meliputi enam kecamatan.

a. Kecamatan Medan Johor.

b. Kecamatan Medan Maimun.

c. Kecamatan Medan Barat.

d. Kecamatan Medan Polonia.

e. Kecamatan Medan Tuntungan.

f. Kecamatan Medan Selayang.

4) KPP PRATAMA MEDAN BARAT, meliputi satu kecamatan.

a. Kecamatan Medan Barat.

5) KPP PRATAMA MEDAN PETISAH, meliputi tiga kecamatan.

a. Kecamatan Medan Helvetia.

c. Kecamatan Medan Sunggal.

6) KPP PRATAMA MEDAN BELAWAN, meliputi tiga kecamatan.

a. Kecamatan Medan Labuhan.

b. Kecamatan Medan Deli.

c. Kecamatan Medan Belawan.

d. Kecamatan Medan Helvetia.

7) KPP PRATAMA BINJAI, meliputi satu kotamadya dan kabupaten

a. Kota Binjai.

b. Kabupaten Langkat.

8) KPP PRATAMA LUBUK PAKAM, meliputi satu kabupaten.

a. Kabupaten Deli Serdang.

c. Mandat yang diberikan

Dalam melaksanakan tugas sebagai pengemban penerimaan APBN, KPP

Pratama Medan Petisah sebagai instansi vertikal di bawah Direktorat

Jenderal Pajak, secara langsung mendapat mandat mengumpulkan dana bagi

pembiayaan negara (APBN).

d. Peran Strategis KPP Pratama Medan Petisah

Wilayah kerja KPP Pratama Medan Petisah mencakup seluruh

kecamatan Medan Helvetia, Medan Petisah, dan Medan Sunggal. Wilayah

Ekonomi Kecamatan Medan Petisah terdiri dari dua sektor yaitu

perdagangan dan pemukiman penduduk baik berupa komplek perumahan

sepanjang Jalan Jend. Gatot Subroto, Jl. Sekip, Jl. Kapten Muslim. Wilayah

Pemukiman meliputi sebagian besar wilayah Kecamatan Medan Helvetia,

Medan Petisah dan Medan Sunggal.

e. Sumber Daya Manusia

Aspek kepegawaian yang mendukung operasional KPP Pratama Medan

Petisah dapat digambarkan sebagai berikut :

1) Berdasarkan Tingkat Pendidikan

Tabel 4.1

Klasifikasi Kepegawaian Berdasarkan Tingkat Pendidikan Pendidikan

Sumber : KPP Pratama Medan Petisah

2) Berdasarkan Pangkat/Golongan

Tabel 4.2

Klasifikasi Kepegawaian Berdasarkan Pangkat/Golongan Pangkat/Golongan

3) Berdasarkan Jabatan

Tabel 4.3

Klasifikasi Kepegawaian Berdasarkan Jabatan Jabatan

Sumber : KPP Pratama Medan Petisah

f. Rencana Strategi dan Rencana Kinerja 1). Rencana Strategi

a) Visi dan Penjelasannya

Sebagaimana kebijakan yang telah dicanangkan oleh Kantor Pusat

DJP, Visi KPP Pratama Medan Petisah adalah ‘Menjadi Model

Pelayanan Masyarakat yang Menyelenggarakan Sistem dan

Manajemen Perpajakan Kelas Dunia yang Dipercaya dan

Dibanggakan Masyarakat’.

Visi tersebut merefleksikan cita-cita KPP Pratama Medan Petisah

untuk menjadi public service yang berstandar internasional/dunia

baik dari sisi kualitas aparat maupun manajemennya sehingga

eksistensi dan kinerjanya mampu memenuhi harapan masyarakat

b) Pernyataan Misi dan Penjelasannya

Misi Direktorat Jenderal Pajak dibedakan menjadi 4 (empat) aspek

atau bidang.

1. Misi Fiskal, yaitu menghimpun penerimaan Dalam Negeri dari

sektor pajak yang mampu menunjang kemandirian pembiayaan

pemerintah berdasarkan Undang-undang Perpajakan dengan

tingkat efektifitas dan efisiensi yang tinggi.

2. Misi Ekonomi, yaitu mendukung kebijaksanaan pemerintah

dalam mengatasi permasalahan ekonomi bangsa dengan

kebijaksanaan perpajakan yang meminimalkan distorsi.

3 Misi Politik, yaitu mendukung proses demokratisasi bangsa.

4. Misi Kelembagaan, yaitu senantiasa memperbaharui diri,

selaras dengan aspirasi masyarakat dan teknokrasi perpajakan

serta administrasi perpajakan muktahir.

Misi tersebut sebagai suatu pernyataan tujuan keberadaan

(eksistensi), tugas, fungsi, peranan dan tanggung jawab DJP c.q.

KPP Pratama Medan Petisah sebagaimana diamanatkan dalam UU

dan Peraturan serta kebijaksaan pemerintah dengan dijiwai

prinsip-prinsip dan nilai-nilai strategis organisasi di berbagai

bidang.

c) Tujuan

Tujuan merupakan penjabaran dari misi dan merupakan sesuatu

pendek atau jangka panjang. Oleh karena itu sebagai penjabaran visi

dan misi yang telah ditetapkan, KPP Pratama Medan Petisah

memiliki tujuan jangka pendek sebagai berikut :

1. Meningkatkan kemampuan KPP Pratama Medan Petisah dalam

penguasaan teknologi dan penggalian potensi pajak.

2. Meningkatkan citra aparat pajak dengan meningkatkan moral

dan integritas aparat pajak dan mengubah sikap penguasa

menjadi sikap abdi masyarakat.

Sedangkan tujuan jangka panjang adalah :

1. Mewujudkan sistem self assessment yang mantap.

2. Menopang tercapainya tax ratio, tax coverage ratio dan

compliance ratio yang cukup tinggi.

3. Mewujudkan terbentuknya pelayanan prima bagi Wajib Pajak

dengan orientasi kepuasan pelanggan dan peningkatan

pemahaman Wajib Pajak atas segala hak dan kewajibannya.

d) Sasaran

Sasaran KPP Pratama Medan Petisah adalah terealisasinya target

penerimaan yang telah ditetapkan oleh Kantor Pusat DJP sebesar Rp

127,97 Miliar.

e) Kebijakan

Demi tercapainya tujuan dan sasaran berdasarkan visi dan misi

yang telah ditetapkan, KPP Pratama Medan Petisah telah mengambil

dijadikan pedoman, petunjuk atau pegangan bagi setiap usaha

kegiatan yang dilaksanakan yaitu:

1. Meningkatkan kualitas pelayanan

2. Mengamankan pencapaian rencana penerimaan pajak

3. Terciptanya masyarakat sadar dan peduli pajak

f) Program

Program kegiatan yang telah dicanangkan adalah sebagai berikut:

1. Peningkatan kualitas pelayanan ;

2. Pencapaian rencana penerimaan.

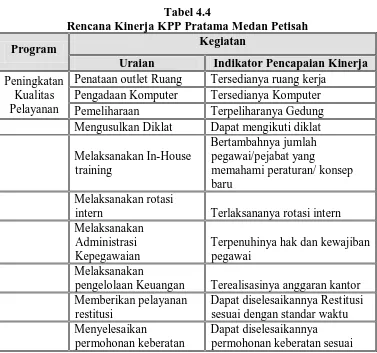

2). Rencana Kinerja

Tabel 4.4

Rencana Kinerja KPP Pratama Medan Petisah

Program Kegiatan

Uraian Indikator Pencapaian Kinerja

Peningkatan Kualitas Pelayanan

Penataan outlet Ruang Tersedianya ruang kerja Pengadaan Komputer Tersedianya Komputer Pemeliharaan Terpeliharanya Gedung Mengusulkan Diklat Dapat mengikuti diklat

Melaksanakan In-House

intern Terlaksananya rotasi intern Melaksanakan

Administrasi Kepegawaian

Terpenuhinya hak dan kewajiban pegawai

Melaksanakan

pengelolaan Keuangan Terealisasinya anggaran kantor Memberikan pelayanan

restitusi

Dapat diselesaikannya Restitusi sesuai dengan standar waktu Menyelesaikan

permohonan keberatan

Dapat diselesaikannya

Program Kegiatan

Uraian Indikator Pencapaian Kinerja

standar waktu

Diperolehnya data dari instansi lain

Menerbitkan Surat Teguran

Dapat dicairkannya Tunggakan Pajak

Menerbitkan Surat Paksa Dapat dicairkannya Tunggakan Pajak

Melaksanakan Penyitaan Dapat dicairkannya Tunggakan Pajak

Pemeriksaan Terlaksananya pemeriksaan Melaksanakan equalisasi

peredaran usaha PPh – PPN

Program Kegiatan

Uraian Indikator Pencapaian Kinerja

Penyuluhan kewajiban kepada masyarakat Pencapaian

Rencana Penerimaan

BPHTB

Pengawasan pembayaran BPHTB dan Laporan dari Notaris

Dapat dibayarkan PBB sesuai dengan yang seharusnya terutang.

Sumber : KPP Pratama Medan Petisah

2. Statistik Deskriptif

Statistik Deskriptif adalah ilmu statistik yang mempelajari cara-cara

pengumpulan, penyusunan dan penyajian data suatu penelitian. Tujuannya

adalah memudahkan orang untuk membaca data serta memahami maksudnya.

Berikut ini merupakan output SPSS yang merupakan keseluruhan data yang

digunakan dalam penelitian ini.

Tabel 4.5

Sumber : Diolah dari SPSS, 2010

Berikut ini data deskriptif yang telah diolah :

a. variabel NPWP (X1) memiliki nilai minimum 69,00, nilai maksimum

7.154,00, rata-rata NPWP 801,50 dan standar deviasi sebesar 1.331,954

b. variabel SSP PPh 25 (X2) memiliki nilai minimum 1.480,00, nilai

maksimum 2.247,00, rata-rata SSP 1.784,07 dan standar deviasi sebesar

197,365dengan jumlah sampel sebanyak 60,

c. variabel Peneriman PPH 25 (Y) memiliki nilai minimum 2,00, nilai

maksimum 5,00, rata-rata Penerimaan PPH 25 4,36 dan standar deviasi

sebesar 6,960 dengan jumlah sampel sebanyak 60.

3. Pengujian Asumsi Klasik a. Uji Normalitas

Pengujian normalitas ini bertujuan untuk mengetahui apakah data yang

digunakan telah terdistribusi secara normal. Hasil uji normalitas dengan

grafik histogram yang diolah dengan SPSS, normal probability plot serta

Kolmogorov-Smirnov Test ditunjukkan sebagai berikut:

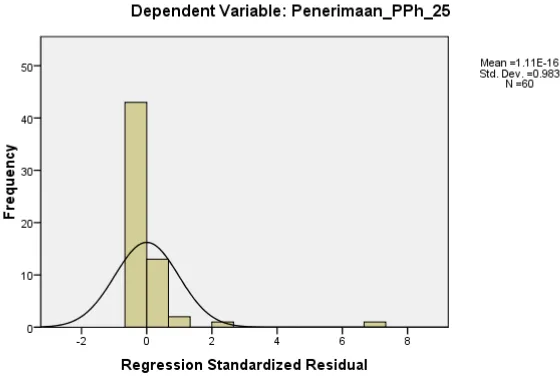

Gambar 4.2 Histogram

Hasil uji normalitas tersebut menunjukkan bahwa pada grafik histogram

di atas distribusi data mengikuti kurva berbentuk lonceng yang melenceng

ke kiri (skewness) atau dapat disimpulkan bahwa data tersebut tidak normal.

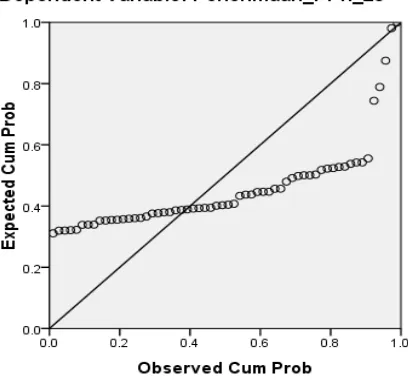

Gambar 4.3 Normal P-P Plot

Sumber : Diolah dari SPSS, 2010

Hasil uji normalitas dengan menggunakan normal probability plot,

dimana terlihat bahwa titik-titik menyebar disekitar garis diagonal serta

penyebarannya kurang mengikuti garis diagonal sehingga dapat

disimpulkan bahwa data dalam model regresi tidak terdistribusi secara

Tabel 4.6

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 60

Normal Parametersa Mean .00

Std. Deviation 6.847E8 Most Extreme Differences Absolute .360

Positive .360

Negative -.308

Kolmogorov-Smirnov Z 2.790

Asymp. Sig. (2-tailed) .000

a. Test distribution is Normal. b. Calculated from data

Sumber : Diolah dari SPSS, 2010

Dari data diatas diperoleh nilai Kolmogorov – Smirnov sebesar 2.790

dan signifikan pada 0.05 (karena p = 0.000 < dari 0.05). Hal ini berarti Ha

diterima dan Ho ditolak yang mengatakan bahwa residual tidak terdistribusi

secara normal atau dengan kata lain residual tidak berdistribusi normal.

Dengan demikian tidak dapat digunakan untuk melakukan Uji t dan Uji F.

Semua hasil pengujian melalui analisis grafik dan statistik di atas

menunjukkan hasil yang sama yaitu tidak normal sehingga dilakukan

tindakan perbaikan yaitu dengan menggunakan transformasi seluruh

variabel penelitian ke dalam fungsi logaritma natural (Ln). Hasil pengujian