PENGARUH PENDAPATAN ASLI DAERAH DAN BELANJA

MODAL TERHADAP INDEKS PEMBANGUNAN

MANUSIA PADA KABUPATEN/KOTA

DI PROVINSI SUMATERA UTARA

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

S Y A H R I L

087017076/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH PENDAPATAN ASLI DAERAH DAN BELANJA MODAL TERHADAP INDEKS PEMBANGUNAN MANUSIA PADA KABUPATEN/ KOTA DI PROVINSI SUMATERA UTARA

Nama Mahasiswa : S y a h r i l

Nomor Pokok : 087017076

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing,

(Prof. Dr. Erlina, SE., M.Si., Ak) (Dra. Tapi Anda Sari Lubis, M.Si, Ak) Ketua Anggota

Ketua Program Studi,

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak)

Direktur,

(Prof. Dr. Ir. A. Rahim Matondang, MSIE)

Telah diuji pada

Tanggal : 10 Februari 2011

PANITIA PENGUJI TESIS

Ketua : Prof. Erlina, SE, M.Si, Ph.D, Ak

Anggota : 1. Dra. Tapi Anda Sari Lubis, M.Si, Ak

2. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak

3. Drs. Idhar Yahya, MBA, Ak

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis yang berjudul “Pengaruh

Pendapatan Asli Daerah dan Belanja Modal terhadap Indeks Pembangunan

Manusia pada Kabupaten/Kota di Provinsi Sumatera Utara”.

Adalah benar hasil karya saya sendiri dan belum dipublikasikan oleh siapapun

sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan

secara benar dan jelas.

Medan, Februari 2011

Yang membuat pernyataan,

PENGARUH PENDAPATAN ASLI DAERAH DAN BELANJA MODAL TERHADAP INDEKS PEMBANGUNAN MANUSIA PADA

KABUPATEN/KOTA DI PROVINSI SUMATERA UTARA

Syahril, Prof. Erlina, SE, M.Si, Ph.D, Ak dan Dra. Tapi Anda Sari Lubis, M.Si, Ak

ABSTRAK

Tujuan yang diharapkan dari penelitian ini adalah untuk mengetahui dan menganalisis pengaruh Pendapatan Asli Daerah (PAD) dan Belanja Modal (BM) terhadap Indeks Pembangunan Manusia (IPM).

Metode analisis yang digunakan dalam penelitian ini adalah metode kuantitatif, pengujian metode dengan analisis regresi berganda dengan melakukan uji asumsi klasik sebelum mendapatkan model penelitian yang terbaik. Variabel dalam penelitian ini adalah Pendapatan Asli Daerah dan Belanja Modal sebagai variabel independen serta Indeks Pembangunan Manusia sebagai variabel dependen. Sampel penelitian adalah sebanyak 19 kabupaten/kota dari hasil purposive sampling pada 33 populasi Kabupaten/Kota di Provinsi Sumatera Utara. Data dalam penelitian ini merupakan data sekunder yang diperoleh dari situs www.djpkd.depkeu.go.id dan Badan Pusat Statistik.

Hasil penelitian ini menunjukkan bahwa Pendapatan Asli Daerah dan Belanja Modal secara simultan berpengaruh signifikan terhadap Indeks Pembangunan Manusia. Secara parsial Pendapatan Asli Daerah juga berpengaruh secara signifikan terhadap Indeks Pembangunan Manusia. Sedangkan Belanja Modal tidak berpengaruh terhadap Indeks Pembangunan Manusia.

THE INFLUENCES OF LOCAL OWN REVENUE AND CAPITAL EXPENDITURE TO THE HUMAN DEVELOPMENT INDEX ON

DISTRICTS/CITIES IN NORTH SUMATRA PROVINCE

Syahril, Prof. Erlina, SE, M.Si, Ph.D, Ak and Dra. Tapi Anda Sari Lubis, M.Si, Ak

ABSTRACT

The purpose of this research are to find out and to analyze the influences of Local Own Revenue and Capital Expenditure to the Human Development Index.

The method of analysis which used in this research is quantitative method, testing method with multiple regression analysis with the classic assumption test before finding out the best research model. The variable in this research is the Local Own Revenue and Capital Expenditures as an independent variable and the Human Development Index as the dependent variable. The samples are 19 districts/cities from the result of purposive sample in 33 population of districts/cities in North Sumatra Province. Data is the secondary one which is taken from official website www.djpkd.depkeu.go.id and Central Bureau of Statistics.

The results of this research shows that The Local Own Revenue and Capital Expenditure have simultaneously effect on the Human Development Index. Partially Local Own Revenue has significant influence to Human Development Index. There in no significant effect of Capital Expenditure to Human Development Index.

KATA PENGANTAR

Puji dan syukur penulis ucapkan kehadirat Allah SWT yang telah

melimpahkan rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan tesis

ini dengan judul “Pengaruh Pendapatan Asli Daerah dan Belanja Modal

terhadap Indeks Pembangunan Manusia pada Kabupaten/Kota di Provinsi

Sumatera Utara”.

Tesis ini merupakan tugas akhir untuk menyelesaikan pendidikan di Sekolah

Pascasarjana Universitas Sumatera Utara. Dalam kesempatan ini penulis tidak lupa

menyampaikan rasa terima kasih yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H, M.Sc, (CTM), Sp.A(K), selaku

Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Ir. A. Rahim Matondang, MSIE selaku Direktur Sekolah

Pascasarjana Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak selaku Ketua Program

Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara dan

bertindak sebagai Dosen Pembanding yang telah memberikan saran dan kritik

untuk perbaikan hingga selesainya tesis ini.

4. Ibu Dra. Tapi Anda Sari Lubis, M.Si, Ak selaku Sekretaris Program Magister

Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara dan sekaligus

bertindak sebagai Dosen Pembimbing yang telah memberikan saran, kritik dan

5. Ibu Prof. Dr. Erlina, M.Si, Ak, selaku Dosen Pembimbing yang telah banyak

memberikan arahan, bimbingan, saran dan motivasi dalam proses penelitian dan

penulisan untuk menyusun tesis ini.

6. Bapak Drs. Idhar Yahya, MBA, Ak, selaku Dosen Pembanding, yang telah

banyak memberikan saran dan kritik untuk perbaikan tesis ini.

7. Bapak Drs. Rasdianto, M.Si, Ak, selaku Dosen Pembanding, yang juga telah

banyak memberikan saran dan kritik untuk perbaikan tesis ini.

8. Ayahanda (Alm) H. Munir Sutan Mantari dan Ibunda (Almh) Hj. Mariani di masa

hidup yang telah memberikan kasih sayang, pendidikan dan dorongan kepada

penulis untuk terus belajar dalam menjalankan kehidupan sehingga penulis

termotivasi untuk menyelesaikan pendidikan di Sekolah Pascasarjana USU.

9. Istri tercinta (Ninik Wahyuni, SE) dan anak-anakku tersayang (M. Wahyu Riza,

M. Zaki Rabbani dan (Alm) Yasmin Nazira), yang telah mendoakan serta menjadi

motivasi dan semangat kepada penulis dalam menyelesaikan studi ini.

10. Segenap Bapak/Ibu Komisaris, Dewan Direksi dan rekan-rekan kerja di LP3i

yang telah memberikan dukungan dan semangat kepada penulis dalam menempuh

studi ini.

11. Teman-temanku seperjuangan Angkatan XVII Program Magister Akuntansi- SPs

USU (Ewin, Riva, Agus dan Buqhori) yang telah banyak memberikan semangat,

bantuan dan dorongan sampai penulis dapat menyelesaikan studi ini serta

12. Bapak dan Ibu tata usaha Sekolah Pascasarjana USU yang juga menjadi bagian

pada keberhasilan penulis dalam membantu kelancaran proses studi ini.

Semoga tesis ini dapat bermanfaat baik bagi penulis sendiri maupun kepada

segenap masyarakat, baik di lingkungan akademis maupun praktisi. Amin Ya Rabbal

Alamin...

Medan, Februari 2011

RIWAYAT HIDUP

A. Data Pribadi

Nama : Syahril

Tempat/Tanggal Lahir : Langsa, 21 Agustus 1970

Jenis Kelamin : Laki-laki

Agama : Islam

Alamat : Jln. Bhayangkara Gg. Sosial Kel. Indra Kasih Medan

Telp/HP : 081263901006

Pendidikan

- Tamatan Sekolah Dasar Negeri 1 Langsa tahun 1983.

- Tamatan Sekolah Menengah Pertama Negeri 1 Langsa tahun 1986.

- Tamatan Sekolah Menengah Atas Negeri 1 Langsa tahun 1989.

- Tamatan Fakultas Ekonomi Jurusan Akuntansi Universitas Nommensen tahun

1995.

B. Pengalaman Kerja

- Kepala Kampus Politeknik Lembaga Pendidikan dan Pengembangan Profesi

Indonesia (Politeknik LP3i Medan) tahun 2005 s/d sekarang.

- Branch Manager LP3i Cabang Surabaya tahun 2003 s/d 2005.

- Wakil Branch Manager LP3i Cabang Surabaya tahun 2002 s/d 2003.

- Kepala Bagian Finance & HRD LP3i Cabang Surabaya tahun 2000 s/d 2002.

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN... 1

1.1. Latar Belakang Penelitian ... 1

1.2. Rumusan Masalah ... 9

1.3. Tujuan Penelitian ... 9

1.5. Manfaat Penelitian ... 9

1.6. Originalitas ... 10

BAB II TINJAUAN PUSTAKA………... 11

Tinjauan Teori 11 2.1.1.Pendapatan Asli Daerah ... 11

2.1.2.Belanja Modal ... 19

2.1.3.Indeks Pembangunan Manusia ... 22

2.2. Tinjauan Penelitian Terdahulu ... 25

BAB III KERANGKA KONSEP DAN HIPOTESIS... 28

3.1. Kerangka Konsep ... 28

BAB IV METODE PENELITIAN... 31

4.1. Jenis Penelitian ... 31

4.2. Lokasi Penelitian dan Waktu Penelitian ... 31

4.3. Populasi dan Sampel ... 31

4.4. Metode Pengumpulan Data ... 32

4.5. Definisi Operasional Variabel ... 33

4.6. Model Analisis Data ... 35

4.6.1. Pengujian Asumsi Klasik ... 36

4.6.1.1. Uji normalitas ... 36

4.6.1.2. Uji outler ... 36

4.6.1.3. Uji multikolinearitas ... 36

4.6.1.4. Uji autokorelasi ... 37

4.6.1.6. Uji heteroskedastisitas ... 37

4.6.2. Pengujian Hipotesis ... 38

4.6.2.1. Koefisien determinasi (R2) ... 38

5.1.2.4. Uji heteroskedastisitas ... 46

5.1.3. Pengujian Hipotesis ... 47

5.1.3.2. Uji statistik F ... 48

5.1.3.3. Uji statistik t ... 48

5.2. Pembahasan ... 49

5.2.1. Pengaruh Pendapatan Asli Daerah terhadap Indeks Pembangunan Manusia ... 50

5.2.2. Pengaruh Belanja Modal terhadap Indeks Pembangunan Manusia ... 52

BAB VI KESIMPULAN DAN SARAN... 54

6.1. Kesimpulan ... 54

6.2. Keterbatasan ... 55

6.3. Saran ... 55

DAFTAR TABEL

Nomor Judul Halaman

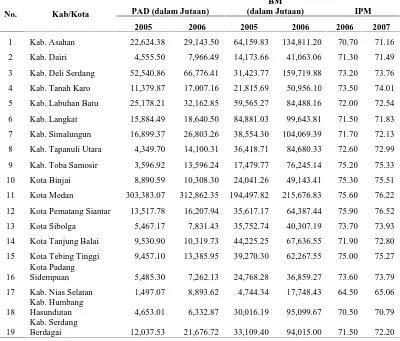

1.1. Data Pendapatan Asli Daerah dan Belanja Modal (BM) Tahun 2005 dan 2006 serta Pengaruhnya terhadap IPM

Tahun 2006 dan 2007 ... 8

2.1. Daftar Tinjauan Peneliti Terdahulu ... 27

4.1. Data Sampel Kabupaten dan Kota ... 32

4.2. Definisi Operasional ... 34

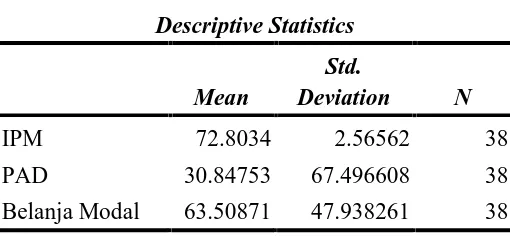

5.1. Statistik Variabel ... 40

5.2. Hasil Uji Multikolinieritas ... 45

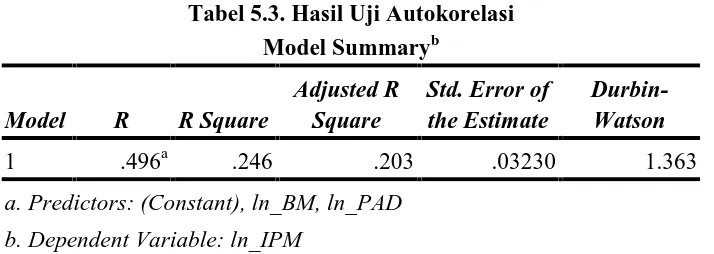

5.3. Hasil Uji Autokorelasi... 45

5.4. Nilai Koefisien Determinasi ... 47

5.5. Hasil Pengujian Hipotesa Uji F ... 48

DAFTAR GAMBAR

Nomor Judul Halaman

3.1. Kerangka Konseptual ... 28

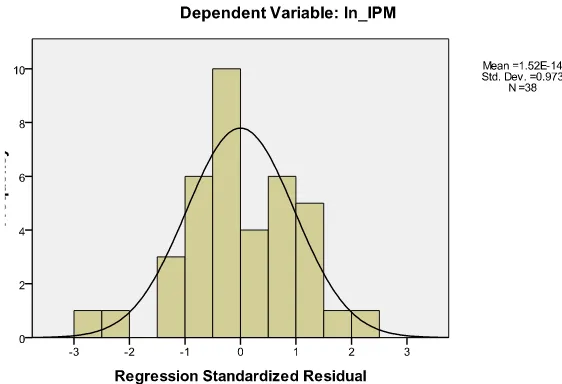

5.1. Histogram Uji Normalitas ... 43

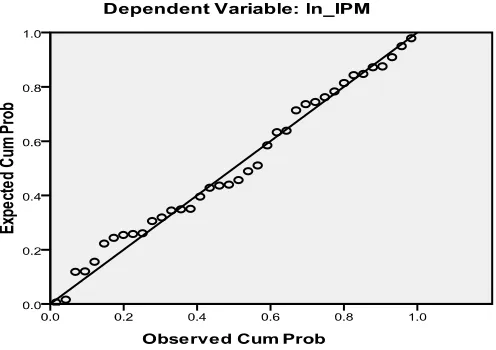

5.2 Normal P - P Plot ... 44

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Hasil Olah SPSS ... 58

PENGARUH PENDAPATAN ASLI DAERAH DAN BELANJA MODAL TERHADAP INDEKS PEMBANGUNAN MANUSIA PADA

KABUPATEN/KOTA DI PROVINSI SUMATERA UTARA

Syahril, Prof. Erlina, SE, M.Si, Ph.D, Ak dan Dra. Tapi Anda Sari Lubis, M.Si, Ak

ABSTRAK

Tujuan yang diharapkan dari penelitian ini adalah untuk mengetahui dan menganalisis pengaruh Pendapatan Asli Daerah (PAD) dan Belanja Modal (BM) terhadap Indeks Pembangunan Manusia (IPM).

Metode analisis yang digunakan dalam penelitian ini adalah metode kuantitatif, pengujian metode dengan analisis regresi berganda dengan melakukan uji asumsi klasik sebelum mendapatkan model penelitian yang terbaik. Variabel dalam penelitian ini adalah Pendapatan Asli Daerah dan Belanja Modal sebagai variabel independen serta Indeks Pembangunan Manusia sebagai variabel dependen. Sampel penelitian adalah sebanyak 19 kabupaten/kota dari hasil purposive sampling pada 33 populasi Kabupaten/Kota di Provinsi Sumatera Utara. Data dalam penelitian ini merupakan data sekunder yang diperoleh dari situs www.djpkd.depkeu.go.id dan Badan Pusat Statistik.

Hasil penelitian ini menunjukkan bahwa Pendapatan Asli Daerah dan Belanja Modal secara simultan berpengaruh signifikan terhadap Indeks Pembangunan Manusia. Secara parsial Pendapatan Asli Daerah juga berpengaruh secara signifikan terhadap Indeks Pembangunan Manusia. Sedangkan Belanja Modal tidak berpengaruh terhadap Indeks Pembangunan Manusia.

THE INFLUENCES OF LOCAL OWN REVENUE AND CAPITAL EXPENDITURE TO THE HUMAN DEVELOPMENT INDEX ON

DISTRICTS/CITIES IN NORTH SUMATRA PROVINCE

Syahril, Prof. Erlina, SE, M.Si, Ph.D, Ak and Dra. Tapi Anda Sari Lubis, M.Si, Ak

ABSTRACT

The purpose of this research are to find out and to analyze the influences of Local Own Revenue and Capital Expenditure to the Human Development Index.

The method of analysis which used in this research is quantitative method, testing method with multiple regression analysis with the classic assumption test before finding out the best research model. The variable in this research is the Local Own Revenue and Capital Expenditures as an independent variable and the Human Development Index as the dependent variable. The samples are 19 districts/cities from the result of purposive sample in 33 population of districts/cities in North Sumatra Province. Data is the secondary one which is taken from official website www.djpkd.depkeu.go.id and Central Bureau of Statistics.

The results of this research shows that The Local Own Revenue and Capital Expenditure have simultaneously effect on the Human Development Index. Partially Local Own Revenue has significant influence to Human Development Index. There in no significant effect of Capital Expenditure to Human Development Index.

BAB I

PENDAHULUAN

1.1. Latar Belakang Penelitian

Upaya pemenuhan kesejahteraan sosial telah menjadi perhatian Nasional.

Diasumsikan bahwa kemajuan bangsa ataupun keberhasilan pemerintah tidak lagi

dilihat dari sekedar meningkatnya angka pertumbuhan ekonomi, tetapi juga dari

keberhasilan dari pembangunan nasional. Kegiatan pembangunan telah dilakukan

oleh beberapa pemimpin pemerintahan sejak pasca kemerdekaan tahun 1945. Namun

demikian, harus diakui setelah beberapa kali pemerintahan berganti, taraf

kesejahteraan rakyat Indonesia masih belum maksimal. Pemenuhan taraf

kesejahteraan sosial perlu terus diupayakan mengingat sebagian besar rakyat

Indonesia masih belum mencapai taraf kesejahteraan sosial yang diinginkannya.

Kemampuan penanganan terhadap para penyandang masalah kesejahteraan

sosial pun menjadi salah satu indikator keberhasilan pembangunan. Seperti

penanganan masalah kemiskinan, kecacatan, keterlantaran, ketunaan sosial maupun

korban bencana alam dan sosial. Kemajuan pembangunan ekonomi tidak akan ada

artinya jika kelompok rentan penyandang masalah sosial di atas, tidak dapat terlayani

dengan baik.

Untuk itu pembangunan bidang kesejahteraan sosial terus dikembangkan

bersama dengan pembangunan ekonomi. Pembangunan ekonomi jelas sangat

yang sepenuhnya diserahkan pada mekanisme pasar, tetap tidak akan mampu

menjamin kesejahteraan sosial pada setiap masyarakat. Bahkan pengalaman negara

maju dan berkembang seringkali memperlihatkan jika prioritas hanya difokuskan

pada kemajuan ekonomi memang dapat memperlihatkan angka pertumbuan ekonomi.

Namun sering pula gagal menciptakan pemerataan dan menimbulkan kesenjangan

sosial. Akhirnya dapat menimbulkan masalah kemiskinan yang baru. Oleh karenanya

penanganan masalah kemiskinan harus didekati dari berbagai sisi baik pembangunan

ekonomi maupun kesejahteraan sosial.

Masalah kemiskinan dewasa ini bukan saja menjadi persoalan bangsa

Indonesia. Kemiskinan telah menjadi isu global dimana setiap negara merasa

berkepentingan untuk membahas kemiskinan, terlepas apakah itu negara berkembang

maupun sedang berkembang. Negara sedang berkembang di sebagian wilayah Asia

dan Afrika, sangat berurusan dengan agenda pengentasan kemiskinan. Sebagian besar

rakyat di kawasan ini masih menyandang kemiskinan. Sementara bagi negara maju,

mereka pun sangat tertarik membahas kemiskinan. Ketertarikan itu karena

kemiskinan di negara berkembang berdampak pada stabilitas ekonomi dan politik

mereka.

Pada akhirnya kemiskinan menjadi urusan semua bangsa dan menjadi musuh

utama (common enemy) umat manusia di dunia. Konsekuensinya kemiskinan dibahas

semakin meluas intensif dan berkesinambungan di manapun dan oleh siapapun.

Menurut laporan Human Development Report tahun 2005, jumlah penduduk miskin

oleh Vietnam (17,38), Kamboja (13,01), dan Myanmar (10,84). Tingginya tingkat

kemiskinan Indonesia, membuat negara ini memiliki kualitas sumber daya manusia

(SDM) yang masih rendah. Dari data Indeks Pembangunan Manusia (IPM), Indonesia

menempati urutan 110, lebih rendah dibanding negara di Asia Tenggara lainnya

seperti Singapura (25), Brunei (33), Malaysia (61), Thailand (73), dan Filipina (84).

Gubsu mengajak seluruh bupati dan wali kota yang merupakan “tangan

kanan” provinsi untuk sama-sama bertekad dan bekerja mengurangi angka

kemiskinan yang hingga kini masih ditemui di Provinsi Sumut. Di Sumut saat ini,

bukan hanya kemiskinan yang ditemui, tetapi juga masalah gizi buruk atau kelaparan

yang seharusnya tidak boleh terjadi di daerah kita. Untuk mengatasinya,

pemberdayaan masyarakat miskin agar menjadi lebih mandiri dan berdaya secara

ekonomi, perlu dicari solusinya, yang antara lain bisa ditempuh melalui program

pembangunan yang dibarengi dengan akurasi data di mana kantong kemiskinan

berada dan berapa jumlahnya, sehingga program yang dijalankan tidak sia-sia. Untuk

masalah pendidikan (kebodohan), Gubsu menekankan bahwa pendidikan anak

sekolah bukan lagi sekedar gerakan wajib belajar sembilan tahun, tetapi sudah

merupakan hak belajar sembilan tahun. Soal kesehatan, Gubsu melihat peningkatan

akses masyarakat miskin terhadap bidang kesehatan menjadi kata kunci sebagai

sebuah solusi. Karena, masalah kesehatan masyarakat, sebagaimana halnya

pendidikan, juga sangat terkait dengan kemiskinan dan kebodohan. Terkait masalah

anggaran, Gubsu tak menampik, bahwa sampai kini sumber keuangan bagi daerah

pembangunan yang mendasar di bidang ekonomi kerakyatan/UKM, pendidikan, dan

kesehatan yang menjangkau sebagaian besar masyarakat. Dan sebagai apresiasi,

Pemerintah Provinsi Sumatera Utara akan memberikan dukungan anggaran dan juga

penghargaan kepada kabupaten dan kota yang memberi perhatian lebih terhadap

program pendidikan, kesehatan, ketersediaan pangan, dan pemberdayaan UKM,

apalagi bila ada terobosan yang manfaatnya dirasakan masyarakat (Berita Sore,

2008).

Seluruh daerah Kabupaten dan Kota di Provinsi Sumatera Utara memiliki

beberapa sumber keuangan daerah yang dipergunakan untuk menjalankan aktivitas

daerah yaitu yang terdiri dari:

1. Pendapatan Asli Daerah.

2. Dana Perimbangan.

3. Pinjaman Daerah.

4. Lain-lain penerimaan yang sah.

Pendapatan Asli Daerah (PAD) terdiri dari: Pajak Daerah, Retribusi Daerah,

Hasil Pengelolaan Kekayaan Daerah (BUMD) yang diperoleh dan lain-lain, PAD yang

sah yaitu hasil penjualan kekayaan daerah yang tidak dipisahkan, jasa giro, pendapatan

bunga, keuntungan selisih nilai tukar rupiah terhadap mata uang asing, dan komisi,

potongan ataupun bentuk lain sebagai akibat dari penjualan dan/atau pengadan barang

dan/atau jasa oleh daerah (Bab V Pasal 6 ayat 2, UU No. 33 Tahun 2004).

Sejak tahun 1997 telah terjadi krisis ekonomi yang melanda Indonesia

sektor publik (pemerintah). Berbagai dampak negatif seperti bertambahnya

pengangguran dan peningkatan kemiskinan bermunculan. Pengaruh negatif krisis

moneter juga terjadi pada Anggaran Pendapatan Belanja Negara (APBN) yang pada

gilirannya berdampak pula pada Anggaran Pendapatan Belanja Daerah (APBD).

Sektor pendapatan sangat labil atau faktor ketidakpastian akan penerimaan dari

Pemerintah pusat menjadi lebih tinggi. Kondisi tersebut lebih memperhatikan pada

daerah yang PAD rendah. Dengan PAD yang rendah berarti ketergantungan kepada

pemerintah pusat lebih tinggi.

Pajak dan retribusi daerah yang menjadi komponen utama dari PAD juga

terpengaruh akibat terjadinya krisis ekonomi. Menurunnya aktivitas ekonomi

masyarakat akibat adanya krisis ekonomi menyebabkan terganggunya penerimaan

masyarakat yang kemudian mempengaruhi penerimaan pendapatan daerah yang

mengakibatkan pendapatan daerah menjadi lebih rendah dan tidak menentu. Dengan

keadaan pemerintah yang mengalami tekanan keuangan mengakibatkan penyusunan

APBD menjadi tidak pasti sehingga menyebabkan kemungkinan adanya pergeseran

pada komponen-komponen pendapatan dan belanja daerah. Tekanan keuangan (Fiskal

Stress) berakibat pada tidak stabilnya kesiapan Pemerintah Kabupaten dan Kota

terutama pada segi keuangannya, kinerja keuangan merupakan salah satu tolak ukur

dari kesiapan suatu daerah dalam menghadapi otonomi daerah.

Sehubungan dengan tujuan otonomi daerah, yaitu menuntun kemandirian

daerah maka upaya yang dapat dilakukan pemerintah daerah untuk mengoptimalkan

tahun 1990 dalam seri laporan tahunan yang diberi judul “Human Development

Report”. Indeks ini disusun sebagai salah satu dari indikator alternatif, selain

pendapatan nasional per kapita, untuk menilai keberhasilan pembangunan yang

dilaksanakan oleh suatu negara. Indeks Pembangunan Manusia ini meranking semua

negara dengan skala 0 (nol) sampai 1 (satu). Angka nol menyatakan tingkat

pembangunan manusia yang paling rendah dan angka 1 menyatakan tingkat

pembangunan manusia yang paling tinggi.

Ada tiga indikator yang dijadikan tolok ukur untuk menyusun IPM. Pertama,

usia panjang yang diukur dengan rata-rata lama hidup penduduk atau angka harapan

hidup di suatu negara. Kedua, pengetahuan yang diukur dengan rata-rata tertimbang

dari jumlah orang dewasa yang bisa membaca (diberi bobot dua pertiga) dan rata-rata

tahun sekolah (diberi bobot sepertiga). Ketiga, penghasilan yang diukur dengan

pendapatan per kapita riil yang telah disesuaikan daya belinya untuk tiap-tiap negara.

Berdasarkan IPM yang telah disusun, maka bisa ditetapkan tiga kelompok negara.

Pertama, negara dengan tingkat pembangunan manusia yang rendah bila IPM-nya

berkisar antara 0 sampai 0,5. Negara yang masuk kategori ini sama sekali atau kurang

memperhatikan pembangunan sumber daya manusia. Kedua, negara dengan tingkat

pembangunan manusia sedang jika IPM-nya berkisar antara 0,51 sampai 0,79. Negara

yang masuk dalam kategori ini mulai memperhatikan pembangunan sumber daya

manusianya. Ketiga, negara dengan tingkat pembangunan manusia tinggi jika

IPM-nya berkisar antara 0,80 sampai 1. Negara yang masuk dalam kategori ini sangat

Selain ditampilkan sebagai indikator tunggal, IPM biasanya juga ditampilkan

bersama-sama dengan ranking pendapatan per kapita, hasilnya bisa bervariasi. Ada

negara yang ranking pendapatan per kapitanya masuk ranking atas, tetapi IPM-nya

masuk ranking rendah. Ini artinya hasil pembangunan yang tampak dari pendapatan

per kapita tinggi tidak dipakai untuk mengembangkan sumber daya manusia. Ada

negara yang pendapatan per kapitanya masuk ranking bawah tetapi IPM-nya masuk

ranking yang tinggi. Artinya, meskipun masuk ke dalam negara yang miskin, tetapi

dengan pendapatan yang kecil itu negara atau pemerintah memakainya untuk

mengembangkan sumber daya manusia. Ada pula negara yang konsisten antara

ranking pendapatan per kapita dan urutan IPM nya, dimana urutan IPM-nya ranking

atas dan pendapatan per kapitanya ranking atas pula.

Salah satu indikator kesejahteraan masyarakat adalah pendapatan perkapita.

Peningkatan kesejahteraan masyarakat merupakan bukti keberhasilan pembangunan

yang merupakan salah satu tugas pemerintah. Pendapatan perkapita menunjukkan

rata-rata tingkat pendapatan masyarakat pada suatu daerah. Pemerintah pusat dalam

rangka desentraliasi kewenangannya memberikan dana transfer kepada pemerintah

daerah (Pemda). Data Pendapatan Asli Daerah dan Belanja Modal (BM) tahun 2005

dan 2006 serta pengaruhnya terhadap IPM tahun 2006 dan 2007 dapat dilihat pada

Tabel 1.1. Data Pendapatan Asli Daerah dan Belanja Modal (BM) Tahun 2005 dan 2006 serta Pengaruhnya terhadap IPM Tahun 2006 dan 2007

No. Kab/Kota PAD (dalam Jutaan)

12 Kota Pematang Siantar 13,517.78 16,207.94 35,617.17 64,387.44 75.90 76.52

13 Kota Sibolga 5,467.17 7,831.43 35,752.74 40,307.19 73.70 73.93

Melihat dari fenomena yang terjadi di atas bahwa masalah kemiskinan masih

merupakan masalah utama yang terjadi baik di daerah, nasional maupun

negara-negara saat ini, dan IPM erat kaitannya terhadap kesejahteraan masyarakat ataupun

tingkat kemiskinan. Di mana IPM juga merupakan salah satu indikator dari

keberhasilan pembangunan suatu daerah maupun negara. Menurut peneliti ada

diterima dari pemerintah pusat terhadap penyediaan infrastruktur, sarana dan

prasarana pelayanan publik dalam rangka peningkatan IPM pada setiap daerah. Dan

PAD yang tentunya merupakan bagian dari lingkaran perekonomian yang terkait

dengan pendapatan perkapita, pengeluaran pemerintah maupun aktivitas

perekonomian daerah yang juga berperan dalam meningkatkan IPM. Oleh sebab itu

peneliti tertarik untuk meneliti pengaruh dari pada PAD dan BM terhadap IPM pada

Kabupaten/Kota di Sumatera Utara.

1.2. Rumusan Masalah

Adapun rumusan masalah dalam penelitian adalah: “Apakah Pendapatan Asli

Daerah dan Belanja Modal berpengaruh secara simultan dan parsial terhadap Indeks

Pembangunan Manusia pada Kabupaten/Kota di Sumatera Utara?

1.3. Tujuan Penelitian

Tujuan penelitian ini adalah untuk menguji dan menganalisis pengaruh PAD

dan BM baik secara simultan dan parsial terhadap IPM.

1.4. Manfaat Penelitian

Hasil penelitian ini diharapkan akan memberi manfaat kepada pihak-pihak

yang membutuhkan, yaitu:

1. Peneliti, sebagai pengetahuan atas pemahaman terhadap akuntansi sektor publik.

faktor-faktor apa saja dalam keuangan daerah yang dapat mempengaruhi IPM.

3. Akademis, sebagai dasar untuk melakukan penelitian selanjutnya dan memberi

masukan pada perkembangan akuntansi sektor publik.

1.5. Originalitas

Penelitian ini mereplikasi penelitian Christy (2009) yang berjudul hubungan

antara Dana Alokasi Umum, Belanja Modal dan Kualitas Pembangunan Manusia.

Hasil penelitian ini menyatakan bahwa belanja modal berpengaruh terhadap kualitas

pembangunan manusia dapat diterima dan nilai adjusted R square model regresi ini

cukup besar, yaitu 0,435 atau 43,6%. Perbedaan dengan peneliti sebelumnya adalah

BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Teori

2.1.1. Pendapatan Asli Daerah

Berbagai cara dilakukan Pemerintah Daerah Kabupaten dan Kota untuk

meningkatkan pendapatan daerahnya dalam upaya memenuhi kebutuhan belanja

pemerintah daerah bagi pelaksanaan kegiatannya. Pertama, Pemerintah Daerah

Kabupaten dan Kota dapat memperoleh dana dari sumber-sumber yang dikategorikan

Pendapatan Asli Daerah (PAD). Kedua, memperoleh transfer dana dari APBN yang

dialokasikan dalam bentuk dana perimbangan yang terdiri dari bagi hasil pajak, bagi

hasil bukan pajak, DAU dan DAK. Pengalokasian dana perimbangan ini selain

ditujukan untuk memberikan kepastian sumber pendanaan bagi APBD, juga bertujuan

untuk mengurangi/memperkecil perbedaan kapasitas fiskal antar daerah. Ketiga, daerah

memperoleh penerimaan dari sumber lainnya seperti bantuan dana kontijensi dan

bantuan dana darurat. Keempat, menerima pinjaman dari dalam dan luar negeri.

Dengan diberlakukannya Undang-Undang Nomor 22 Tahun 1999 tentang

Pemerintahan Daerah pada tanggal 1 Januari 2001, maka Pemerintah Kabupaten dan

Kota segera melakukan berbagai kegiatan guna menyongsong diberlakukannya

otonomi daerah sebagai salah satu buah reformasi itu. Hal yang dapat dipandang

penting adalah dilakukannya perubahan dan penyesuaian organisasi berbagai

isu dalam pelaksanaan otonomi daerah terutama sekali yang menyangkut dengan

pelimpahan berbagai kewenangan baik dari Pemerintahan Pusat maupun dari

Pemerintahan Provinsi.

Undang-Undang Nomor 22 Tahun 1999, menekankan bahwa simpul

penyelenggaraan otonomi daerah berada di tingkatan Kabupaten dan Kota. Oleh

karena itu Pemerintah Kabupaten dan Kota menghadapi pelaksanaan otonomi daerah

ini haruslah dengan suatu persiapan yang matang. Dengan tidak adanya lagi

hubungan pertanggungjawaban vertikal dari Kabupaten dan Kota kepada

Pemerintahan Pusat dan Provinsi, maka Pemerintah Kabupaten dan Kota merupakan

daerah otonom yang berhak menyelenggarakan urusan rumah tangganya sendiri

berdasarkan karakteristik, potensi dan sumber daya yang ada di daerahnya

masing-masing.

Kondisi ini jelas sangat berlawanan dengan Undang-Undang Republik

Indonesia Nomor 32 Tahun 2004, yang menempatkan pemerintah Kabupaten dan

Kota (baca Kotamadya) sebagai daerah tingkat kedua (Tingkat II) setelah Provinsi

yang berkedudukan sebagai daerah tingkat pertama (Tingkat I), sehingga

menciptakan adanya pemerintahan atasan dan bawahan dalam satu sistem

pemerintahan, yang meliputi: Pemerintahan Tingkat Pusat, Pemerintahan Tingkat I,

dan Pemerintahan Tingkat II. Perubahan yang menuju terlepasnya Pemerintah

Kabupaten dan Kota sebagai bawahan Pemerintahan Provinsi dapat kita lihat

ketentuannya dalam Pasal 4 ayat (1), (2), (3) dan (4) Undang-Undang Nomor 32

(1) Pembentukan daerah sebagaimana dimaksud dalam Pasal 2 ayat (1) ditetapkan dengan Undang-Undang.

(2) Undang-undang pembentukan daerah sebagaimana dimaksud pada ayat (1) antara lain mencakup nama, cakupan wilayah, batas kota, kewenangan menyelenggarakan urusan pemerintahan, penunjukkan pejabat kepala daerah, pengisian keanggotaan DPRD, pengalihan kepegawaian, pendanaan, peralatan, dan dokumen, serta perangkat daerah.

(3) Pembentukan daerah dapat berupa penggabungan beberapa daerah atau bagian daerah yang bersandingan atau pemekaran dari satu daerah menjadi dua daerah atau lebih.

(4) Pemekaran dari satu daerah menjadi 2 (dua) daerah atau lebih sebagaimana dimaksud pada ayat (3) dapat dilakukan setelah mencapai batas minimal usia penyelenggaraan pemerintahan.

PAD merupakan sumber dana terbesar Penerimaan Daerah Kabupaten dan

Kota di Provinsi Sumatera Utara pada tahun 2004 dan 2005. PAD merupakan salah

satu sumber penerimaan yang harus dipacu pertumbuhannya secara

berkesinambungan. Agar hal ini dapat dicapai, tentunya komponen-komponen yang

berkaitan dengan itu harus ditindak lanjuti. Misalnya dengan memberikan pelayanan

yang baik dan perbaikan-perbaikan fasilitas umum bagi masyarakat sehingga

masyarakat dapat turut merasakan manfaat pajak yang dibayarkan.

Selanjutnya Penjelasan Pasal 4 ayat (2) Undang-Undang Otonomi Daerah

Nomor 32 Tahun 2004 tentang Pemerintahan Daerah menyatakan:

Besarnya tekanan agar instansi Pemerintah meningkatkan kinerja dan

akuntabilitas mempengaruhi praktek-praktek penyelenggaraan operasi entitas sektor

publik untuk memberi tanggapan akan perubahan yang diinginkan oleh masyarakat,

sebagai salah satu stakeholder. Lembaga-lembaga publik diharapkan memiliki kinerja

yang baik. Kinerja yang baik akan menunjukkan stewardship dan akuntabilitas

lembaga akan sumber daya-sumber daya publik yang dikelolanya, agar

lembaga-lembaga negara menjalankan aktivitasnya dengan baik dan mampu memperbaiki

kualitas pelayanan kepada masyarakat, maka dirancang sistem pengukuran kinerja

agar peningkatan dan perbaikan kinerja instansi pemerintah dapat dilakukan secara

berkesinambungan.

2.1.1.1. PAD sebelum otonomi daerah

Sebelumnya telah dikemukakan bahwa PAD adalah penerimaan pemerintah

atas pajak daerah, retribusi daerah, pembagian laba BUMD, dan lain-lain pendapatan,

di mana keempat komponen di atas harus menjadi andalan utama bagi pembiayaan

APBD sehingga mengharuskan penerimaan PAD dioptimalkan penggaliannya. Hal

ini yang dikatakan meningkatnya kinerja keuangan daerah.

UU RI Nomor 32 Tahun 2004, sumber pembiayaan daerah sangat didominasi

oleh bantuan keuangan pemerintah pusat yang dikategorikan menjadi pendapatan yang

diserahkan kepada pemerintahan daerah dan subsidi kepada pemerintahan daerah.

Dalam Pasal 55 UU tersebut dikatakan bahwa sumber pendapatan daerah otonom,

1. Pendapatan Asli Daerah Sendiri (PADS) yang terdiri dari beberapa pos

pendapatan yaitu: pajak daerah, retribusi daerah, bagian laba usaha daerah, dan

lain-lain pendapatan yang sah.

2. Pendapatan yang berasal dari pemberian pemerintah pusat yang terdiri dari

sumbangan pemerintahan pusat serta subsidi rutin dan pembangunan. Subsidi

daerah otonom sebagai bagian dari bantuan pemerintah pusat terus mengalami

perubahan dan disesuaikan dengan sasaran pemberian bantuan yang disebut juga

dengan istilah Dana Rutin Daerah dan Dana Pembangunan Daerah.

3. Lain-lain penerimaan yang sah.

4. Penerimaan pembangunan sebagai komponen penerimaan yang bersumber dari

pinjaman yang dilakukan pemerintahan daerah.

5. Dana sektoral, jenis dana ini tidak termuat dalam APBD, namun masih merupakan

jenis penerimaan daerah dalam bentuk bantuan dari pemerintah pusat untuk

membantu pembangunan, sarana dan prasarana.

Dari keterangan di atas diketahui bahwa sebelum adanya UU otonomi daerah

Nomor 22 dan Nomor 23 Tahun 1999, sistem pembiayaan daerah adalah perimbangan

keuangan antara pemerintahan pusat dan daerah. Pengeluaran daerah dan pengaturan

belanja diatur melalui Peraturan Pemerintah No. 5 Tahun 1975, No. 6 Tahun 1975 dan

Peraturan Mendagri No. 2 Tahun 1994 Jo. Tahun 1996 yang mengatur tentang tata

cara pelaksanaan dan pertanggungjawaban anggaran pendapatan dan belanja daerah,

a. Pengeluaran rutin terdiri dari: belanja pegawai, belanja barang dan jasa,

belanja pemeliharaan, belanja perjalanan dinas, belanja angsuran,

sumbangan dan bantuan, pengeluaran tidak termasuk bagian lain, serta

pengeluaran tidak tersangka.

b. Belanja pembangunan merupakan belanja yang dialokasikan untuk

membiayai pekerjaan baik fisik maupun non fisik.

c. Dalam jenis belanja rutin berupa belanja barang dan jasa, belanja

pemeliharaan dan perjalanan dinas terdiri dari sub jenis pengeluaran yang

tertera dalam sistem digit.

d. Belanja rutin, terdapat belanja dengan sebutan pengeluaran tidak termasuk

bagian lain dan pengeluaran tidak tersangka yang tidak jelas tujuan

penggunaan dan pertanggungjawabannya. Prosedur pencairan pengeluaran ini

ditentukan oleh kebijakan kepala daerah masing-masing.

e. Pembiayaan belanja rutin didanai dari kemampuan PAD dan belanja

pembangunan didanai dari subsidi pemerintahan pusat.

f. Belanja pembangunan terdiri dari pekerjaan fisik dan non fisik. Dan

terhadap pekerjaan non fisik hanya dapat dipertanggung jawabkan oleh

bukti yang memadai.

2.1.1.2. PAD sesudah otonomi daerah

PAD adalah salah satu sumber penerimaan yang harus selalu terus menerus

sangat dituntut dalam pembiayaan pembangunan daerah dan juga pelayanan kepada

masyarakat. Oleh sebab itu pertumbuhan investasi di Pemerintah Kabupaten dan Kota

di Provinsi Sumatera Utara perlu diprioritaskan karena nantinya diharapkan akan

memberikan dampak positif terhadap peningkatan perekonomian regional.

Pada otonomi daerah sumber pembiayaan daerah diharapkan didominasi oleh

PAD, sementara sebelum otonomi daerah pembiayaan daerah didominasi oleh

bantuan keuangan pemerintah pusat yang dikategorikan sebagai pendapatan daerah

(UU No. 5/74, Pasal 55). Dalam penjelasan Undang-Undang No. 5 Tahun 1974

dikemukakan bahwa agar daerah dapat mengurus rumah tangganya sendiri dengan

sebaik-baiknya maka kepadanya perlu diberikan sumber-sumber pembiayaan yang

cukup. Tetapi dikarenakan tidak semua sumber pembiayaan dapat diberikan kepada

daerah maka kepada daerah diwajibkan untuk menggali segala sumber keuangan

sendiri berdasarkan peraturan perundang-undangan yang berlaku.

Adapun yang termasuk sumber-sumber pendapatan daerah menurut UU No. 5

Tahun 1974 Pasal 55 yaitu PADS yang terdiri dari beberapa pos pendapatan yaitu:

pajak daerah, retribusi daerah bagian laba usaha daerah, dan lain-lain pendapatan yang

sah. Sehubungan dengan objek penelitian di lingkungan Pemerintah Kabupaten dan

Kota di Provinsi Sumatera Utara, maka komponen PAD akan dijelaskan sebagai

berikut:

1. Pos Pajak Daerah.

2. Pos Retribusi Daerah.

4. Pos Lain-lain PAD Yang Sah.

Sehubungan dengan hal di atas, untuk kemandirian suatu daerah otonomi,

maka kinerja keuangan Pemerintah Kabupaten dan Kota di Provinsi Sumatera Utara

sangat dituntut melalui peningkatan PAD. Jika PAD naik maka dapat dikatakan

kinerja keuangan Pemerintah Kabupaten dan Kota tersebut naik (meningkat). Ada

beberapa faktor yang menyebabkan kecilnya kontribusi PAD tersebut terhadap total

penerimaan daerah.

a. Adanya sumber pendapatan potensial yang digali dari suatu daerah provinsi,

tetapi masih berada di wewenang Pemerintah Kabupaten dan Kota di Provinsi

Sumatera Utara.

b. Badan Usaha Milik Daerah pada umumnya belum beroperasi secara efisien

yang tercermin pada laba bersih yang dihasilkan.

c. Kurangnya kesadaran masyarakat membayar pajak, retribusi, dan pungutan

lainnya.

d. Masalah peraturan-peraturan PAD yang perlu disesuaikan dan disempurnakan

lagi.

e. Rendahnya tingkat dan ekonomi masyarakat yang biasanya hal ini tercermin

dalam pendapatan masyarakat.

Kemandirian pemerintah dalam membiayai daerahnya dapat diukur dari

besarnya PAD dibandingkan dengan pembelanjaan daerah. Kenyataannya semua

daerah otonom masih menerima dana dari pusat baik itu Dana Alokasi Umum (DAU)

daerah. Dengan melihat kenyataan ini perlu upaya maksimal atau kinerja pemerintah

ditingkatkan untuk peningkatan PAD Kabupaten dan Kota. PAD menurut Halim

(2002: 64) merupakan “Semua penerimaan daerah yang berasal dari sumber

ekonomi asli daerah”.

Jadi dapat ditarik kesimpulan bahwa PAD merupakan semua penerimaan yang

berasal dari sumber ekonomi asli daerah yaitu pajak daerah, retribusi daerah, laba

BUMD, penerimaan lain-lain yang sah dan bukan dari pajak. Lebih besar kontribusi

PAD untuk membiayai pembangunan dan pelayanan masyarakat maka dapat

dikatakan ada peningkatan kinerja keuangan pemerintah daerah.

2.1.2. Belanja Modal

Perbedaan definisi dan pengertian antara belanja barang dan Belanja Modal

(BM) dalam anggaran pemerintah (APBN dan APBD) bukanlah sesuatu yang

sederhana dan dapat diabaikan begitu saja. Banyak penyimpangan anggaran terjadi

karena kelonggaran dalam pengklasifikasian ini. Pemerintah Pusat selaku regulator,

melalui Departemen Keuangan, kemudian menerbitkan aturan yang diharapkan dapat

menjadi pedoman bagi aparatur pemerintah yang menjadi pelaksana di lapangan.

PMK No. 91/PMK.06/2007 tentang Bagan Akun Standar (BAS) sudah

didefinisikan perbedaan belanja barang dan belanja modal secara jelas. Belanja

barang adalah pengeluran untuk menampung pembelian barang dan jasa yang habis

pakai untuk memproduksi barang dan jasa yang dipasarkan maupun yang tidak

kepada masyarakat dan belanja perjalanan. Belanja ini terdiri belanja barang dan jasa,

belanja pemeliharaan dan belanja perjalanan.

Belanja modal merupakan pengeluaran anggaran yang digunakan dalam

rangka memperoleh atau menambah aset tetap dan aset lainnya yang memberi

manfaat lebih dari satu periode akuntansi serta melebihi batasan minimal kapitalisasi

aset tetap atau aset lainnya yang ditetapkan pemerintah. Aset tetap tersebut

dipergunakan untuk operasional kegiatan sehari-hari suatu satuan kerja bukan untuk

dijual (Abdullah, 2008).

Dalam penyusunan perencanaan anggaran sudah mengacu pada BAS,

sementara dalam pelaksanaan anggaran masih belum mengacu pada BAS. Inilah

pokok awal terjadinya perbedaan persepsi. Demikian juga dalam penyusunan

perencanaan anggaran berpedoman pada petunjuk penyusunan dan penelahaan

RKA-KL yang mengatur penerapan konsep full costing dalam suatu kegiatan yaitu seluruh

biaya yang menunjang dalam pencapaian output disesuaikan dengan jenis belanjanya.

Ini sejalan dengan norma akuntansi yaitu azas full disclosure untuk masing-masing

jenis belanja. Misalnya, belanja modal tanah menjadi belanja modal tanah, belanja

modal pembebasan tanah, belanja modal pembayaran honor tim tanah, belanja modal

pembuatan sertifikat tanah, belanja modal pengukuran dan pematangan tanah, belanja

modal biaya pengukuran tanah, dan belanja modal perjalanan pengadaan tanah.

Faktor lain berupa pemahaman pegawai tentang konsep BAS belum utuh, sementara

sosialiasi BAS masih minim. Demikian pula masih banyak pegawai yang belum

pada kesalahan dalam menterjemahkan dan menjelaskan kepada kementerian/

lembaga.

Menyadari akan hal tersebut serta untuk memberikan kemudahan dalam

mekanisme pelaksanaan APBD/APBN dan penyusunan Laporan Keuangan

Kementerian Negara/Lembaga, maka diterbitkan Perdirjen Perbendaharaan No.

PER-33/PB/2008 tentang Pedoman Penggunaan AKUN Pendapatan, Belanja Pegawai,

Belanja Barang dan Belanja Modal Sesuai dengan BAS.

Menurut Perdirjen Perbendaharaan tersebut, suatu belanja dikategorikan

sebagai BM apabila:

1. Pengeluaran tersebut mengakibatkan adanya perolehan aset tetap atau aset

lainnya yang menambah masa umur, manfaat dan kapasitas;

2. Pengeluaran tersebut melebihi batasan minimum kapitalisasi aset tetap atau

aset lainnya yang telah ditetapkan pemerintah;

3. Pengeluaran terhadap aset tetap tersebut diniatkan bukan untuk dijual.

Dalam petunjuk penyusunan dan penelaahan RKA-KL nilai kapitalisasi aset

tetap di atas Rp. 300.000 per unit. Sedangkan batasan minimal kapitalisasi untuk

gedung dan bangunan, dan jalan, irigasi dan jaringan sebesar Rp. 10.000.000.

Sementara karakteristik aset lainnya adalah tidak berwujud, akan menambah aset

pemerintah, mempunyai masa manfaat lebih dari satu tahun, dan nilainya relatif

material. BM juga mensyaratkan kewajiban untuk menyediakan biaya pemeliharaan.

Namun demikian perlu diperhatikan, karena ada beberapa belanja pemeliharaan yang

mengakibatkan bertambahnya masa manfaat, kapasitas, kualitas, dan volume aset

yang telah dimiliki dan (b) pengeluaran tersebut memenuhi batasan minimum nilai

kapitalisasi aset tetap/aset lainnya.

2.1.3. Indeks Pembangunan Manusia

Indeks Pembangunan Manusia (IPM)/Human Development Index (HDI)

adalah pengukuran perbandingan dari harapan hidup, buta huruf, pendidikan dan

standar hidup untuk semua negara seluruh dunia. HDI digunakan untuk

mengklasifikasikan apakah sebuah negara adalah negara maju, negara berkembang

atau negara terbelakang dan juga untuk mengukur pengaruh dari kebijaksanaan

ekonomi terhadap kualitas hidup. Indeks ini pada 1990 dikembangkan oleh pemenang

nobel India Amartya Sen dan Mahbub ul Haq seorang ekonom Pakistan dibantu oleh

Gustav Ranis dari Yale University dan Lord Meghnad Desai dari London School of

Economics dan sejak itu dipakai oleh Program Pembangunan PBB pada laporan HDI

tahunannya. Digambarkan sebagai "pengukuran vulgar" oleh Amartya Sen karena

batasannya indeks ini lebih fokus pada hal-hal yang lebih sensitif dan berguna

daripada hanya sekedar pendapatan perkapita yang selama ini digunakan, dan indeks

ini juga berguna sebagai jembatan bagi peneliti yang serius untuk mengetahui hal-hal

yang lebih terinci dalam membuat laporan pembangunan manusianya.

HDI mengukur pencapaian rata-rata sebuah negara dalam 3 dimensi dasar

pembangunan manusia:

1. Hidup yang sehat dan panjang umur yang diukur dengan harapan hidup saat

2. Pengetahuan yang diukur dengan angka tingkat baca tulis pada orang dewasa

(bobotnya dua per tiga) dan kombinasi pendidikan dasar, menengah, atas

gross enrollment ratio (bobot satu per tiga).

3. Standar kehidupan yang layak diukur dengan GDP per kapita gross domestic

product/produk domestik bruto dalam paritas kekuatan beli purchasing power

parity dalam Dollar AS.

2.1.4.1. Komponen penyusunan IPM

A. Usia Hidup

Usia hidup diukur dengan angka harapan hidup waktu lahir (life

expectancy at birth) yang dihitung dengan metode tidak langsung. Metode ini

menggunakan dua macam data dasar yaitu rata-rata anak yang dilahirkan hidup

(live births) dan rata-rata anak yang masih hidup (still living) per wanita usia

15-49 tahun menurut kelompok umur lima tahunan. Pada komponen angka umur

harapan hidup, angka tertinggi sebagai batas atas untuk penghitungan indeks

dipakai 85 tahun dan terendah adalah 25 tahun.

B. Pengetahuan

Untuk mengukur dimensi pengetahuan penduduk digunakan 2 indikator

yaitu rata-rata lama sekolah (mean year schooling) dan angka melek huruf. Angka

rata-rata lama sekolah menggambarkan jumlah tahun yang digunakan oleh

penduduk usia 15 tahun ke atas dalam menjalani pendidikan formal. Sedangkan

angka melek huruf adalah persentase penduduk usia 15 tahun ke atas yang dapat

penghitungannya, kedua indikator tersebut digabung setelah masing-masing

diberi bobot. Rata-rata lama sekolah diberi bobot sepertiga dan angka melek huruf

diberi bobot dua pertiga. Untuk penghitungan indeks, batas maksimum untuk

angka melek huruf dipakai 100 dan minimum 0 (nol), yang menggambarkan

kondisi 100 persen atau semua masyarakat mampu membaca dan menulis dan

nilai 0 mencerminkan sebaliknya.

C. Standard Hidup Layak

Angka standard hidup layak bisa menggunakan indikator GDP perkapita

riil yang telah disesuaikan (adjusted real GDP per capita) atau menggunakan

indikator rata-rata pengeluaran perkapita riil yang disesuaikan (adjusted real per

capita expenditure). Konsep Pembangunan Manusia yang dikembangkan oleh

Perserikatan Bangsa-Bangsa (PBB), menetapkan peringkat kinerja pembangunan

manusia pada skala 0,0 – 100,0 dengan kategori sebagai berikut:

1. Tinggi : IPM lebih dari 80,0

2. Menengah Atas : IPM antara 66,0 – 79,9

3. Menengah Bawah : IPM antara 50,0 – 65,9

2.2. Tinjauan Penelitian Terdahulu

Berikut ini adalah tinjauan atas penelitian terdahulu yang berhubungan dengan

IPM:

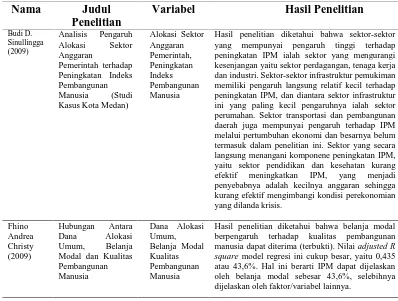

a. Sinullingga (2009) melakukan penelitian yang berjudul “Analisis Pengaruh

Alokasi Sektor Anggaran Pemerintah terhadap Peningkatan IPM (Studi Kasus

Kota Medan)” dengan metode expost facto (Sugiyono, 2004) karena meneliti

sesuatu yang telah terjadi yaitu peningkatan IPM Kota Medan tahun 1995 sampai

dengan 2005, yang dipengaruhi oleh sektor anggaran pembangunan pemerintah

kota tahun 1995 sampai dengan 2005. Variabel dependen pada penelitian ini

adalah IPM yang dinilai dengan nilai IPM sedangkan variabel independennya

yaitu sektor pendidikan (X1), sektor kesehatan (X2), sektor transportasi (X3),

sektor pembangunan daerah (X4), sektor perumahan (X5), sektor industri (X6) dan

sektor tenaga kerja (X7). Kesimpulan penelitian ini bahwa sektor-sektor yang

mempunyai pengaruh tinggi terhadap peningkatan IPM ialah sektor yang

mengurangi kesenjangan yaitu sektor perdagangan, tenaga kerja dan industri.

Selama tahun penelitian 1995-2005 sektor-sektor pengurangan kesenjangan ini

anggarannya sangat kecil sekali dibandingkan dengan sektor-sektor infrastruktur.

Sektor-sektor infrastruktur pemukiman memiliki pengaruh langsung relatif kecil

terhadap peningkatan IPM, dan diantara sektor infrastruktur ini yang paling kecil

pengaruhnya ialah sektor perumahan. Sektor transportasi dan pembangunan

daerah juga mempunyai pengaruh terhadap IPM melalui pertumbuhan ekonomi

menangani komponen peningkatan IPM, yaitu sektor pendidikan dan kesehatan

kurang efektif meningkatkan IPM. Untuk tahap penelitian ini, dikemukakan yang

menjadi penyebabnya adalah kecilnya anggaran sehingga kurang efektif

mengimbangi kondisi perekonomian yang dilanda krisis.

b. Christy (2009) melakukan penelitian dengan judul hubungan antara belanja

alokasi umum, belanja modal dan kualitas pembangunan manusia. Christy

meneliti tahun 2004 sampai 2006 pada Kabupaten/Kota se- Jawa Tengah. Hasil

regresi sederhana diperoleh nilai signifikansi yang sangat kecil (0,000) berkaitan

dengan pengaruh belanja modal terhadap IPM. Hal ini menunjukkan bahwa

model regresi ini relatif tepat untuk memprediksi besarnya IPM. Dengan

demikian hipotesis 2 yang menyatakan bahwa belanja modal berpengaruh

terhadap kualitas pembangunan manusia dapat diterima (terbukti). Nilai adjusted

R square model regresi ini cukup besar, yaitu 0,435 atau 43,6%. Hal ini berarti

IPM dapat dijelaskan oleh belanja modal sebesar 43,6%, selebihnya dijelaskan

oleh faktor/variabel lainnya.

Tabel 2.1. Daftar Tinjauan Peneliti Terdahulu

Hasil penelitian diketahui bahwa sektor-sektor yang mempunyai pengaruh tinggi terhadap peningkatan IPM ialah sektor yang mengurangi kesenjangan yaitu sektor perdagangan, tenaga kerja dan industri. Sektor-sektor infrastruktur pemukiman memiliki pengaruh langsung relatif kecil terhadap peningkatan IPM, dan diantara sektor infrastruktur ini yang paling kecil pengaruhnya ialah sektor perumahan. Sektor transportasi dan pembangunan daerah juga mempunyai pengaruh terhadap IPM melalui pertumbuhan ekonomi dan besarnya belum termasuk dalam penelitian ini. Sektor yang secara langsung menangani komponene peningkatan IPM, yaitu sektor pendidikan dan kesehatan kurang efektif meningkatkan IPM, yang menjadi penyebabnya adalah kecilnya anggaran sehingga kurang efektif mengimbangi kondisi perekonomian yang dilanda krisis.

Hasil penelitian diketahui bahwa belanja modal berpengaruh terhadap kualitas pembangunan manusia dapat diterima (terbukti). Nilai adjusted R

square model regresi ini cukup besar, yaitu 0,435

BAB III

KERANGKA KONSEP DAN HIPOTESIS

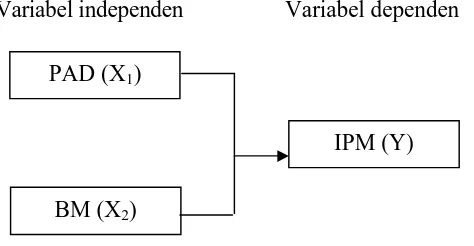

3.1. Kerangka Konsep

Berdasarkan teori dan penjelasan pada bab sebelumnya maka kerangka

konseptual yang dibentuk adalah sebagai berikut:

Variabel independen Variabel dependen

Gambar 3.1. Kerangka Konseptual

Berdasarkan penjelasan literatur dan hasil penelitian sebelumnya peneliti

membentuk kerangka konseptual yang menggambarkan hubungan antara variabel

dependen dan independen. Variabel independen dalam penelitian ini yaitu

Pendapatan Asli Daerah (PAD) dan Belanja Modal (BM) yang diduga akan

berpengaruh secara simultan dan parsial terhadap variabel dependen yakni IPM. Tanda

panah menunjukkan bahwa masing-masing variabel independen diduga berpengaruh

baik secara parsial maupun simultan terhadap variabel dependen.

Kemampuan pemerintah daerah untuk menghasilkan keuangan daerah melalui

penggalian kekayaan asli daerah yang dikatakan sebagai PAD yang harus terus PAD (X1)

BM (X2)

menerus dipacu pertumbuhannya oleh pemerintah daerah. Jumlah dan kenaikan

kontribusi PAD akan sangat berperan dalam kemandirian pemerintah daerah yang

dapat dikatakan sebagai kinerja pemerintah daerah. Kinerja ini dapat dilihat melalui

sasaran yang telah tercapai dalam pelaksanaan pembangunan dan pelayanan kepada

masyarakat melalui pemanfaatan PAD (Pendapatan Daerah, Retribusi Daerah, Laba

BUMD, dan Lain-lain pendapatan yang sah).

PAD merupakan dana pemerintah daerah yang digunakan untuk menjalankan

pembangunan infrastruktur dan fasilitas publik di kabupaten/kota. Sebagian PAD

dimaksudkan untuk membiayai kebutuhan sarana dan prasarana pelayanan dasar

masyarakat yang belum mencapai standar tertentu atau untuk mendorong percepatan

pembangunan daerah. BM untuk peningkatan fasilitas publik dengan kata lain tidak

ada bagian BM yang digunakan untuk biaya operasional pembangunan seperti biaya

perjalanan dinas dan sebagainya. IPM/Human Development Index (HDI) adalah

pengukuran perbandingan dari harapan hidup, pendidikan dan standar hidup untuk

semua negara seluruh dunia. HDI digunakan untuk mengklasifikasikan apakah

sebuah negara adalah negara maju, negara berkembang atau negara terbelakang dan

juga untuk mengukur pengaruh dari kebijaksanaan ekonomi terhadap kualitas hidup.

Jika fasilitas publik dapat terpenuhi maka masyarakat merasa nyaman dan dapat

menjalankan usahanya dengan efisien dan efektif sehingga pada akhirnya akan

menciptakan hidup yang sehat dan harapan hidup lebih panjang, meningkatkan

3.2. Hipotesis Penelitian

Berdasarkan teori dan kerangka konseptual yang telah digambarkan dan

dijelaskan sebelumnya maka hipotesis penelitian dirumuskan sebagai berikut: PAD

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Penelitian ini merupakan penelitian hubungan kausal untuk membuktikan

secara empiris pengaruh PAD dan Belanja Modal terhadap IPM. Penelitian ini

dilakukan dengan cara menguji variabel-variabel penelitian melalui pembentukan

model analisis dengan prosedur statistik kemudian diambil intepretasi untuk dijadikan

dasar pengambilan kesimpulan.

4.2. Lokasi Penelitian dan Waktu Penelitian

Lokasi penelitian ini adalah kabupaten/kota di Provinsi Sumatera Utara,

waktu yang direncanakan untuk melakukan penelitian adalah bulan September 2010

sampai dengan selesai.

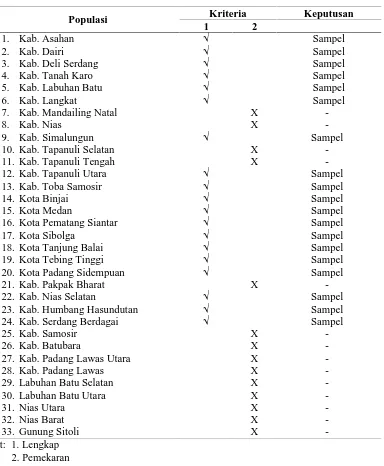

4.3. Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh kabupaten/kota yang ada

di Provinsi Sumatera Utara, yang terdiri dari 33 kabupaten/kota. Penelitian ini

menggunakan metode purposive sampling, dengan kriteria sebagai berikut:

1. Data untuk tahun amatan lengkap.

4.4. Metode Pengumpulan Data

Penelitian ini menggunakan data sekunder dalam bentuk data panel (pooled

data) dari 19 kabupaten/kota selama dua tahun. Data PAD dan Belanja Modal

diperoleh melalui realisasi APBD kabupaten/kota se-Provinsi Sumatera Utara yang

diperoleh dari situs Direktorat Jenderal Perimbangan Keuangan Pusat dan Daerah

(http://www.djpkpd.or.id) tahun anggaran 2005 dan 2006. Data yang diambil adalah

realisasi pendapatan asli daerah (PAD), dan belanja modal. Sedangkan data IPM

diperoleh melalui buku terbitan Badan Pusat Statistik (BPS) dan situs www.bps.go.id.

4.5. Definisi Operasional Variabel

Penelitian ini menggunakan dua variabel independen dan satu variabel

dependen. Definisi operasional variabel pada penelitian ini dijelaskan sebagai berikut:

1. Pendapatan daerah yang bersumber dari hasil pajak daerah, hasil retribusi daerah,

hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain Pendapatan

Asli Daerah yang sah yang bertujuan untuk memberikan keleluasaan kepada

daerah dalam menggali pendanaan dalam pelaksanaan otonomi daerah sebagai

perwujudan desentralisasi. Variabel ini diukur dengan menggunakan skala rasio,

yaitu realisasi PAD yang diperoleh dari masing-masing APBD Kabupaten/Kota

se-Provinsi Sumatera Utara.

memperoleh atau menambah aset tetap dan aset lainnya yang memberi manfaat

lebih dari satu periode akuntansi serta melebihi batasan minimal kapitalisasi aset

tetap atau aset lainnya yang ditetapkan pemerintah. Variabel ini diukur dengan

menggunakan skala rasio, yaitu realisasi Belanja Modal yang diperoleh dari

masing-masing APBD Kabupaten/Kota se-Provinsi Sumatera Utara.

3. Indeks Pembangunan Manusia (IPM)/Human Development Index (HDI) adalah

pengukuran perbandingan dari harapan hidup, melek huruf, pendidikan dan

standard hidup untuk semua negara seluruh dunia. IPM digunakan untuk

mengklasifikasikan apakah sebuah negara adalah negara maju, negara

berkembang atau negara terbelakang dan juga untuk mengukur pengaruh dari

4.6. Model Analisis Data

Model analisis data yang digunakan untuk menguji hipotesis pada penelitian

ini adalah regresi linier berganda (Multiple Regression Analysis) dengan persamaan

sebagai berikut:

Pengukuran perbandingan dari Harapan, melek huruf, pendidikan dan standar hidup untuk semua negara seluruh dunia. HDI digunakan untuk mengklasifikasikan apakah sebuah negara adalah negara maju, negara berkembang atau negara terbelakang dan juga untuk mengukur pengaruh dari kebijaksanaan ekonomi terhadap kualitas hidup.

Pendapatan daerah yang bersumber dari hasil pajak daerah, hasil retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain.

Belanja modal merupakan pengeluaran anggaran yang digunakan dalam rangka memperoleh atau menambah aset tetap dam aset lainnya yang memberi manfaat lebih dari satu periode akuntansi serta melebihi batasan minimal kapitalisasi aset tetap atau aset lainnya yang ditetapkan pemerintah.

Nilai IPM Kabupaten/Kota se-Provinsi Sumatera Utara

Penelitian ini menggunakan nilai realiasi PAD yang diperoleh dari masing-masing APBD Kabupaten/ Kota se-Provinsi Sumatera Utara.

X2 : Belanja Modal tahun 2006 dan 2007 Y1 : IPM tahun 2007 dan 2008

â0.. â2 : Konstanta

å : Error Term

Pengujian hipotesis dalam penelitian ini menggunakan regresi linier berganda.

Analisis regresi bermanfaat terutama untuk tujuan peramalan (estimation) yaitu

bagaimana variabel independen digunakan untuk mengestimasi nilai variabel

dependen. Penelitian ini pada dasarnya menguji hipotesis tentang pengaruh PAD dan

Belanja Modal secara simultan dan parsial terhadap IPM. Sebelum melakukan uji

hipotesa terlebih dahulu dilakukan olah uji asumsi klasik.

4.6.1. Pengujian Asumsi Klasik

Pengujian asumsi klasik diperlukan sebelum dilakukan pengujian hipotesis.

Pengujian asumsi klasik yang dilakukan yaitu uji normalitas, outlier,

multikolinearitas, autokorelasi, dan heteroskedastisitas.

4.6.1.1. Uji normalitas

Uji normalitas data bertujuan untuk menguji apakah dalam model regresi,

variabel independen dan dependen memiliki distribusi normal atau tidak. Model

regresi yang baik apabila distribusi data normal atau mendekati normal (Ghozali,

2005). Uji normalitas dideteksi dengan melihat penyebaran data pada sumbu diagonal

dari grafik atau dapat juga dengan melihat histogram dari residualnya. Jika data

menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal atau grafik

asumsi normalitas, begitu juga sebaliknya. Jika terdapat data yang tidak normal maka

uji metode bisa dilakukan dengan uji outler.

4.6.1.2. Uji outlier

Menurut Erlina dan Mulyani (2007) uji ini berguna untuk melihat apakah ada

data yang outlier, yaitu data yang mempunyai nilai sangat menyimpang dari nilai data

lainnya. Salah satu sebab terjadi distribusi tidak normal karena ada yang outlier yaitu

karena ada data ekstrim yang tidak bisa dihindari keberadaannya. Selanjutnya

menurut Hair et.al (1998) dalam Erlina (2008) cara untuk mengatasi data yang outlier

dengan cara trimming yaitu membuang data outlier yang mempunyai nilai absolut

skor Z (standardizedscore) sama atau melebihi 3.

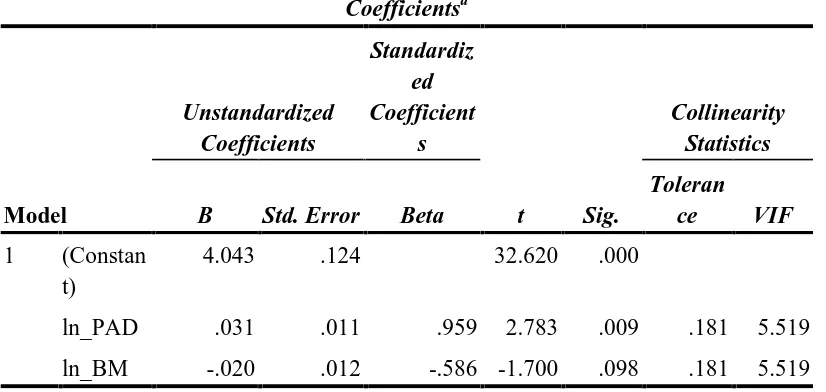

4.6.1.3. Uji multikolinearitas

Multikolinearitas bertujuan untuk menguji apakah dalam model regresi

ditemukan adanya korelasi antar variabel bebas (Ghozali, 2005). Model regresi yang

baik seharusnya tidak terjadi korelasi diantara variabel bebas. Pengujian

multikolinearitas pada penelitian ini dilakukan dengan uji collinierity statistic.

Menurut (Ghozali, 2005) dalam melakukan uji multikolinearitas harus terlebih dahulu

diketahui Variance Inflation Factor (VIF). Pedoman untuk mengambil suatu

keputusan adalah sebagai berikut:

1. Jika Variance Inflation Factor (VIF) > 10, maka artinya terdapat persoalan

multikolinieritas diantara variabel bebas.

2. Jika Variance Inflation Factor (VIF) < 10, maka artinya tidak terdapat

4.6.1.4. Uji autokorelasi

Autokorelasi muncul karena observasi yang berurutan sepanjang waktu

berkaitan satu sama lain (Hanke dan Reitsch, 1998 dalam Kuncoro, 2001). Untuk

mendeteksi ada atau tidaknya autokorelasi dilakukan pengujian Durbin-Watson (DW)

dengan melihat model regresi linear berganda. Jika nilai Durbin-Watson berada di

bawah angka 2 maka model tersebut terbebas dari autokorelasi (Lubis et.al, 2007).

Syarat untuk dilakukannya pengujian Durbin-Watson (DW) apabila berbedanya

kesimpulan antara satu orang dengan yang lainnya dan gambar terlihat mempunyai

skala yang berbeda.

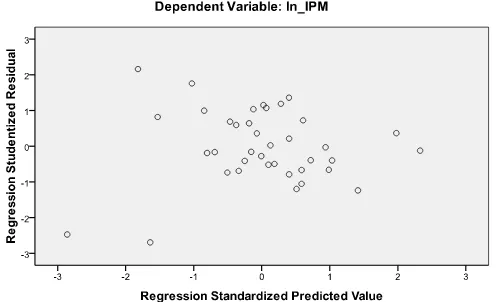

4.6.1.5. Uji heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah di dalam model

regresi terjadi ketidaksamaan variasi dari data pengamatan yang satu ke pengamatan

yang lain. Salah satu cara untuk mendeteksi heteroskedastisitas ini adalah dengan

melihat pola sebaran pada grafik scatter plot. Jika ada pola tertentu seperti titik-titik

yang ada membentuk pola tertentu yang teratur maka mengindikasikan telah terjadi

heteroskedastisitas dan jika tidak ada pola yang jelas serta titik-titik menyebar di atas

dan di bawah angka 0 pada sumbu Y maka tidak terjadi heteroskedastisitas (Ghozali,

2005).

4.6.2. Pengujian Hipotesis

Pengujian hipotesis yang dilakukan meliputi uji F (uji signifikansi simultan)