UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S1 REGULER MEDAN

FAKTOR-FAKTOR YANG MEMPENGARUHI TINGKAT SUKU BUNGA DEPOSITO SATU BULAN PADA BANK PERSERO

DI INDONESIA

SKRIPSI

OLEH :

SALAHUDDIN DAHLIAN 040502010

MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

ABSTRAK

Salahuddin Dahlian (2010). Faktor-Faktor Yang Mempengaruhi Tingkat Suku Bunga Deposito Satu Bulan Pada Bank Persero Di Indonesia. Ketua Departemen Manajemen : Prof. Dr. Ritha F. Dalimunthe, SE. M.Si. Syafrizal Helmi Situmorang, SE. M.Si, Dosen Pembimbing. Dra. Nisrul Irawati, MBA. Drs. Ami Dilham, M.Si (Penguji I dan Penguji II).

Penelitian ini bertujuan untuk menguji bagaimana pengaruh faktor-faktor internal dan eksternal perbankan yang mempengaruhi tingkat suku bunga deposito satu bulan pada bank persero di Indonesia. Adapun faktor-faktor internal dan eksternal perbankan yang digunakan dalam penelitian ini adalah Capital Adequacy Ratio, Return of Asset, Loan to Deposit Ratio dan Tingkat Inflasi. Masalah yang dirumuskan dalam penelitian ini yaitu “ Apakah Capital Adequacy Ratio, Return of Asset, Loan to Deposit Ratio dan Tingkat Inflasi berpengaruh

terhadap tingkat suku bunga deposito satu bulan pada bank persero di Indonesia?”. Hipotesis yang digunakan dalam penelitian ini adalah “Capital

Adequacy Ratio, Return of Asset, Loan to Deposit Ratio dan Tingkat Inflasi

berpengaruh terhadap tingkat suku bunga deposito satu bulan pada bank persero di Indonesia.”

Metode analisis data yang digunakan untuk melihat faktor-faktor internal dan eksternal perbankan terhadap tingkat suku bunga deposito satu bulan pada bank persero di Indonesia adalah metode analisis deskriptif dan regresi linier berganda. Pengujian hipotesis dilakukan dengan menggunakan uji statistic yaitu uji serempak (Uji-F) dan uji parsial (Uji-t), dengan tingkat signifikasi (α) 5%. Penganalisisan data menggunakan data software pengolahan data statistic yaitu SPSS 16.00 for Windows.

Hasil uji serempak ( Uji-F) menunjukkan bahwa semua variabel independen (Capital Adequacy Ratio, Return of Asset, Loan to Deposit Ratio dan Tingkat Inflasi) berpengaruh signifikan terhadap variabel dependen (tingkat suku bunga deposito satu bulan pada bank persero di Indonesia). Hasil uji parsial (uji-t) yang dilakukan adalah bahwa dari semua variabel independen hanya variabel tingkat inflasi yang berpengaruh signifikan terhadap (tingkat suku bunga deposito satu bulan pada bank persero di Indonesia.

Kata Pengantar

Syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT, yang hanya dengan rahmat dan hidayah-Nya, skripsi ini dapat diselesaikan. Shalawat dan salam selalu tercurah kepada uswatun hasanah Nabi Muhammad SAW, yang telah membawa ajaran rahmatan lil’alamin.

Skripsi ini berjudul “Faktor-Faktor Yang Mempengaruhi Tingkat Suku Bunga Deposito Satu Bulan Pada Bank Persero Di Indonesia”, disusun dalam rangka memenuhi salah satu syarat untuk memperoleh gelar kesarjanaan pada Fakultas Ekonomi Jurusan Manajemen Universitas Sumatera Utara. Penulis menyadari, skripsi ini masih jauh dari kesempunaan dan tidak luput dari kekurangan dan kekhilafan, sehingga diharapkan adanya kritik dan saran yang bersifat membangun dari berbagai pihak.

Penulis juga mengucapkan terima kasih kepada semua pihak yang secara langsung ataupun tidak langsung telah membantu dalam penyelesaian skripsi ini: 1. Bapak Drs. Jhon Tafbu Ritonga, MEc, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara,

2. Ibu Prof. Dr. Ritha F. Dalimunthe, SE, MSi selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera utara,

4. Syafrizal Helmi Situmorang, SE, MSi, selaku dosen pembimbing yang telah banyak memberikan bimbingan sehingga penulis dapat menyelesaikan skripsi ini,

5. Bapak Drs.Ami Dilham, Msi, selaku Dosen Penguji II yang telah memberikan arahan kepada penulis selama penyusun skripsi,

6. Bapak/Ibu dosen pengajar di Fakultas Ekonomi Universitas Sumatera utara, yang telah memberikan banyak bimbingan dan pengetahuan selama perkuliahan.

7. Teristimewa orang tuaku tercinta, ayahanda Dahlian Yusra, Spdi dan ibundaku tercinta Zahara serta adik-adikku yang tersayang.

8. Kepada sahabat-sahabat terbaik khusus stambuk 2004 departemen Manajemen.

Penulis mencintai kalian semua karena Allah. Semoga kita dapat terus berusaha menjadi yang terbaik dan dipertemukan Allah di Syurga-Nya yang abadi. Amin.

Medan,16 Desember 2010 Penulis

DAFTAR ISI

B. Pengertian Deposito berjangka .……….. 18

C. Pengertian Tingkat Suku Bunga ………. 22

D. Pengertian CAR, ROA, dan LDR ………. 24

E. Pengertian Tingkat Inflasi ……… 25

BAB III GAMBARAN UMUM PERUSAHAAN………..………. 28

A. PT. Bank Mandiri, Tbk ……….. 28

C. Pengujian Asumsi Klasik ……… 46

DAFTAR TABEL

No. Judul Halaman

4.1 Tingkat Suku Bunga Deposito Pada Bank Persero

di Indonesia Periode 2005-2010 ... 41

4.2 Capital Adequancy Ratio(CAR) Pada Bank Persero di Indonesia Periode 2005-2010 ……… 42

4.3 Return Of Asset (ROA) Pada Bank Persero di Indonesia Periode 2005-2010 ……… 43

4.4 Loan to Debt Ratio (LDR Pada Bank Persero di Indonesia Periode 2005-2010 ……….. 44

4.5 Tingkat Inflasi Pada Bank Persero di Indonesia Periode 2005-2010………... 45

4.6 Uji Normalitas ...……… 48

4.7 Uji Multikolinearitas ……… 49

4.8 Kriteria Keputusan DW test ……… 50

4.9 Hasil Uji Autokorelasi ...………... 51

4.10 Hasil Uji Determinan ……… 52

4.11 HasilUji Simultan (Uji-F) ... 54

DAFTAR GAMBAR

No. Judul Halaman

1.1 Kerangka Konseptual ……… 8

ABSTRAK

Salahuddin Dahlian (2010). Faktor-Faktor Yang Mempengaruhi Tingkat Suku Bunga Deposito Satu Bulan Pada Bank Persero Di Indonesia. Ketua Departemen Manajemen : Prof. Dr. Ritha F. Dalimunthe, SE. M.Si. Syafrizal Helmi Situmorang, SE. M.Si, Dosen Pembimbing. Dra. Nisrul Irawati, MBA. Drs. Ami Dilham, M.Si (Penguji I dan Penguji II).

Penelitian ini bertujuan untuk menguji bagaimana pengaruh faktor-faktor internal dan eksternal perbankan yang mempengaruhi tingkat suku bunga deposito satu bulan pada bank persero di Indonesia. Adapun faktor-faktor internal dan eksternal perbankan yang digunakan dalam penelitian ini adalah Capital Adequacy Ratio, Return of Asset, Loan to Deposit Ratio dan Tingkat Inflasi. Masalah yang dirumuskan dalam penelitian ini yaitu “ Apakah Capital Adequacy Ratio, Return of Asset, Loan to Deposit Ratio dan Tingkat Inflasi berpengaruh

terhadap tingkat suku bunga deposito satu bulan pada bank persero di Indonesia?”. Hipotesis yang digunakan dalam penelitian ini adalah “Capital

Adequacy Ratio, Return of Asset, Loan to Deposit Ratio dan Tingkat Inflasi

berpengaruh terhadap tingkat suku bunga deposito satu bulan pada bank persero di Indonesia.”

Metode analisis data yang digunakan untuk melihat faktor-faktor internal dan eksternal perbankan terhadap tingkat suku bunga deposito satu bulan pada bank persero di Indonesia adalah metode analisis deskriptif dan regresi linier berganda. Pengujian hipotesis dilakukan dengan menggunakan uji statistic yaitu uji serempak (Uji-F) dan uji parsial (Uji-t), dengan tingkat signifikasi (α) 5%. Penganalisisan data menggunakan data software pengolahan data statistic yaitu SPSS 16.00 for Windows.

Hasil uji serempak ( Uji-F) menunjukkan bahwa semua variabel independen (Capital Adequacy Ratio, Return of Asset, Loan to Deposit Ratio dan Tingkat Inflasi) berpengaruh signifikan terhadap variabel dependen (tingkat suku bunga deposito satu bulan pada bank persero di Indonesia). Hasil uji parsial (uji-t) yang dilakukan adalah bahwa dari semua variabel independen hanya variabel tingkat inflasi yang berpengaruh signifikan terhadap (tingkat suku bunga deposito satu bulan pada bank persero di Indonesia.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Berawal dari permasalahan kegagalan pembayaran kredit perumahan (subprime mortgage default) di Amerika Serikat (AS) tahun 2008, krisis kemudian menggelembung merusak sistem perbankan bukan hanya di AS namun meluas hingga ke Eropa lalu ke Asia. Secara beruntun menyebabkan effect

domino terhadap solvabilitas dan likuiditas lembaga-lembaga keuangan di negara

negara tersebut, yang antara lain menyebabkan kebangkrutan ratusan bank, perusahaan sekuritas, reksadana, dana pensiun dan asuransi. Krisis kemudian merambat ke belahan Asia terutama negara-negara seperti Jepang, Korea, China, Singapura, Hongkong, Malaysia, Thailand termasuk Indonesia yang kebetulan sudah lama memiliki surat-surat beharga perusahaan-perusahaan tersebut.

bagi investor yang terdiri dari bank, perusahaan sekuritas, reksadana, dana pensiun dan asuransi.

Indonesia tentu juga tak luput dari hantaman krisis. Indikasi krisis di Indonesia ditunjukkan oleh berbagai indikator yaitu: (Sumber : http://grundelanbankcentury.blogspot.com/2009/09/dongeng-bank-run.html)

1. Pasar Surat Utang Negara (SUN) mengalami tekanan hebat tercermin dari penurunan harga SUN atau kenaikan yield SUN secara tajam yakni dari rata-rata sekitar 10% sebelum krisis menjadi 17,1% pada tanggal 20 November 2008; (catatan: setiap 1% kenaikan yield SUN akan menambah beban biaya bunga SUN sebesar Rp1,4 Triliun di APBN)

2. Terdapat gangguan likuiditas dalam perdagangan di pasar saham, yang pada akhirnya mengakibatkan terjadi capital flight;

3. Cadangan Devisa mengalami penurunan 13% dari USD 59.45 milyar per Juni 2008 menjadi 51.64 milyar per Desember 2008 yang mengindikasikan terjadi

capital flight;

4. Rupiah terdepresiasi 30.9% dari Rp 9.840 per Jan 2008 menjadi Rp 12.100 per Nopember 2008 dengan volatilitas yang tinggi;

5. Banking Pressure Index (dikeluarkan oleh Danareksa Research Institute) dan

Financial Stability Index (dikeluarkan oleh BI) yang sudah memasuki dalam

atau lebih tinggi dari ambang normal 0,5. Sementara itu, Financial Stability Index per November 2008 sebesar 2,43 atau di atas angka indikatif maksimum 2,0. Ini menunjukkan bahwa sistem perbankan dan sistem keuangan domestik dalam keadaan genting. Semakin tinggi nilai BPI (positif), semakin vulnerable sistem perbankan negara yang bersangkutan;

6. Terdapat potensi terjadi capital flight yang lebih besar lagi dari para deposan bank karena tidak adanya sistem penjaminan penuh (full guarantee) di Indonesia seperti yang sudah diterapkan di Australia, Singapura, Malaysia, Thailand, Hong Kong, Taiwan dan Korea, disamping Uni Eropa.

Suku bunga deposito bank-bank persero merangkak naik sejalan dengan naiknya tingkat inflasi, menyebabkan naiknya beban bank persero dalam mengembalikan return atas dana pihak ketiga yang disimpankan kepada perbankan. Suku bunga yang menarik harus tetap terjaga agar para investor baik dalam maupun luar negeri tetap percaya an tertarik menanamkan modal mereka pada bank-bank persero indonesia. Di lain pihak penetapan suku bunga yang tinggi juga mendatangkan beban bagi perbankan, sebaliknya penetapan suku bunga yang rendah dapat mengakibatkan keluarnya dana pihak ketiga, sehingga perbankan harus mampu menjaga tingkat suku bunga agar kondisi perbankan indonesia stabil.

Sejumlah penelitian menunjukkan bahwa para investor begitu apresiatif dengan perbedaan tingkat bunga bank yang begitu besar di dalam negeri dengan bunga luar negeri. Hal ini terkait dengan persepsi mereka yang melihat bahwa perbedaaan tingkat suku bunga yang cukup besar yang terjadi pada periode setelah krisis, dipandang sebagai tempat penanaman investasi yang menguntungkan dan memiliki corporate value yang baik karena menawarkan tingkat keuntungan yang besar bagi mereka. Hal inilah yang kemudian mendorong terjadinya rush dan pelarian modal ke luar negeri (capital flight) secara besar-besaran.

atau menyimpannya dalam bentuk kas dirumah. Sebaliknya, jika tingkat suku bunga terlalu rendah, jumlah uang yang beredar di masyarakat akan bertambah karena orang akan lebih senang memutarkan uangnya pada sektor-sektor yang dinilai produktif. Suku bunga yang tinggi akan mendorong investor untuk menanamkan dananya di bank daripada menginvestasikannya pada sektor produksi atau industri yang memiliki tingkat risiko lebih besar. Sehingga dengan demikian, tingkat inflasi dapat dikendalikan melalui kebijakan tingkat suku bunga. Namun ternyata kebijakan ini dapat menimbulkan dampak negatif pada kegiatan ekonomi. Kebijakan uang ketat di satu sisi memang menunjukkan indikasi yang baik pada nilai tukar yang secara bertahap menunjukkan kecenderungan menguat namun disisi lain kebijakan uang ketat yang mendorong tingkat suku bunga tinggi ternyata dapat menyebabkan cost of money menjadi mahal, hal yang demikian akan memperlemah daya saing ekspor dipasar dunia sehingga dapat membuat dunia usaha tidak bergairah melakukan investasi dalam negeri, produksi akan turun, dan pertumbuhan ekonomi menjadi stagnan.

Loan to Debt Ratio (LDR) pada bank persero mengalami naik turun pada

periode tahun 2005 sampai 2010, akhir tahun 2008 sebesar 78,98% mulai bulan agustus mengalami penurunan sampai bulan desember 2009 sebesar 70,27% yang berarti terjadi penurunan terhadap kemampuan bank persero dalam memberikan kredit investasi ke masyarakat. Capital Adequacy Ratio (CAR) menunjukkan

trend yang menurun pada tahun 2008 sebesar 14.31% di akhir tahun. Kondisi ini

Fenomena perbankan persero di indonesia yang mengalami kondisi yang naik turun dalam menjaga stabilitas keuangan dan pertumbuhan perbankan perseroan di indonesia. Dengan adanya permasalahan-permasalahan yang harus dihadapi perbankan tersebut, maka dalam hal ini perbankan harus bisa memutuskan kebijaksanaan yang harus diambil sehingga dapat memperbaiki maupun meningkatkan struktur dan kualitas perbankan Indonesia. Atas dasar pemikiran tersebut, penelitian ini bertujuan untuk memberikan kejelasan tentang besarnya pengaruh CAR (Capital Adequacy Ratio), ROA (Return On Assets) serta LDR (Loan to Deposit) perbankan, Tingkat Inflasi terhadap tingkat suku bunga deposito satu bulan pada bank-bank persero di Indonesia. Dari kondisi-kondisi tersebut di atas, maka penulis mengajukan skripsi tersebut dengan judul “ Faktor-Faktor Yang Mempengaruhi Tingkat Bunga Deposito Satu Bulan Pada Bank Persero di Indonesia.”

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan di atas, maka dapat dirumuskan permasalahan dalam penelitian ini :

a. Apakah CAR ( Capital Adequacy Ratio) bank berpengaruh terhadap tingkat suku bunga deposito satu bulan pada Bank Persero di Indonesia?

b. Apakah ROA ( Return On Equity) bank berpengaruh terhadap tingkat suku bunga deposito satu bulan pada Bank Persero di Indonesia?

d. Apakah Tingkat Inflasi berpengaruh terhadap tingkat suku bunga deposito satu bulan pada Bank Persero di Indonesia?

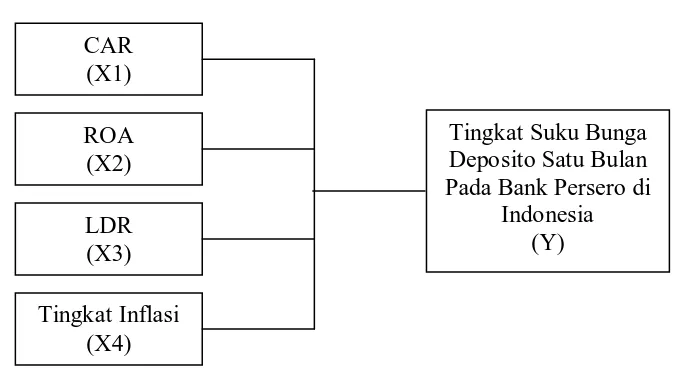

C. Kerangka Konseptual

Kerangka berfikir merupakan penjelasan teoritis pertautan antara variabel yang akan diteliti (Sugiono, 2003:47). Kerangka ini menggambarkan hubungan antara variabel yang akan diteliti, yang disusun dari berbagai teori yang telah dideskripsikan.

Syakir (1995) dalam skripsinya yang berjudul Analisis Faktor-Faktor yang Mempengaruhi Penetapan Tingkat Suku Bunga Deposito Pada Bank-Bank Umum Pemerintah dan Bank-Bank Umum Swasta Nasional di Indonesia, menjelaskan variabel-variabel yang mempengaruhi penetapan tingkat suku bunga deposito antara lain : jumlah uang yang beredar (M2) atau likuiditas perekonomian, tingkat inflasi, Pendapatan Domestik Bruto (PDB) riil, LDR (Loans to Deposit Ratio), SIBOR (Singapore Interbank Offered Rate), kurs US$ terhadap rupiah, likuiditas bank serta tingkat suku bunga Sertifikat Bank Indonesia (SBI).

Sedangkan variabel independentnya adalah tingkat inflasi, ROA(Capital

Adequacy Ratio), CAR ( Return On Equity), LDR (Loans to Deposit Ratio).

Berdasarkan penjelasan diatas, dapat dirangkum kerangkan konseptual dari penelitian yang akan dibuat adalah sebagai berikut :

Gambar 1.1 Kerangka Konseptual

Sumber : Almilia et all (2006) diolah, Syakir (1995) diolah

D. Hipotesis

Berdasarkan analisis dan hasil temuan terdahulu, maka hipotesis penelitian dinyatakan sebagai berikut :

H1 : Adanya pengaruh CAR (X1), ROA (X2), LDR (X3), Tingkat Inflasi (X4), secara bersama-sama terhadap tingkat suku bunga deposito satu bulan pada Bank Persero di Indonesia (Y).

CAR (X1)

LDR (X3) ROA

(X2)

Tingkat Inflasi (X4)

Tingkat Suku Bunga Deposito Satu Bulan Pada Bank Persero di

E. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

1.1. Menganalis pengaruh CAR ( Capital Adequacy Ratio) bank terhadap tingkat suku bunga deposito satu bulan pada Bank Perseroan di Indonesia.

1.2. Menganalis pengaruh ROA ( Return On Equity) bank terhadap tingkat suku bunga deposito satu bulan pada Bank Perseroan di Indonesia

1.3. Menganalis pengaruh LDR ( Loans to Deposit Ratio) bank terhadap tingkat suku bunga deposito satu bulan pada Bank Perseroan di Indonesia

1.4. Menganalis pengaruh Tingkat Inflasi terhadap tingkat suku bunga deposito satu bulan pada Bank Perseroan di Indonesia

2. Manfaat Penelitian 2.1. Bagi Penulis

Menambah pengetahuan dan pengalaman penulis agar dapat mengembangkan ilmu yang diproleh selama mengikuti perkuliah di Fakultas Ekonomi Universitas Sumatera Utara. Selain itu penulis dapat membandingkan antara teori dan praktek yang terjadi di lapangan.

Penelitian ini bermanfaat sebagai masukan bagi Bank Persero di Indonesia dalam merumuskan kebijakan dalam penetapan suku bunga deposito satu bulan.

2.3 Bagi Fakultas Ekonomi dan Peneliti Selanjutnya.

Dapat memperkaya khasanah ilmu pengetahuan dan wawasan keilmuan bagi kalangan mahasiswa dan civitas akademika, karena penelitian ini merupakan konsep gagasan baru dari peneliti yang mungkin belum dilakukan sebelumnya.

F. Metode Penelitian 1. Batasan Operasional

Batasan Operasional dari penelitian ini adalah pengaruh CAR (Capital Adequacy Ratio), ROA ( Return On Equity), LDR (Loans to

Deposit Ratio), Tingkat Inflasi, terhadap tingkat suku bunga deposito satu

bulan pada Bank Perseroan di Indonesia. Variabel yang di analisis adalah :

X : CAR, ROA, LDR, Tingkat Inflasi.

Y : Tingkat Suku Bunga Satu Bulan Deposito Bank Persero. 2. Definisi Operasional

a. CAR (Capital Adequacy Ratio), adalah rasio kinerja bank untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan resiko. Berdasarkan ketentuan Bank Indonesia, Bank yang dinyatakan termasuk sebagai bank yang sehat harus memiliki CAR paling sedikit 8%.

b. ROA ( Return On Equity), adalah rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan. Semakin besar ROA suatu bank, maka semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan aset.

c. LDR (Loans to Deposit Ratio), adalah rasio antara seluruh jumlah kredit yang diberikan bank dengan dana yang diterima bank. LDR menyatakab seberapa jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Semakin tinggi rasio tersebut memberikan indikasi semakin rendahnya kemampuan likuiditas bank yang bersangkutan.

3. Tempat dan Waktu Penelitian

Penelitian dilaksanakan pada Bank Perseroan di Indonesia pada bulan Februari sampai dengan bulan Juli tahun 2010.

4. Jenis Data

Data yang digunakan dalam penelitian ini adalah data sekunder, yaitu data yang diperoleh dari perusahaan yang sudah diolah.

5. Teknik Pengumpulan Data

Untuk mengumpulkan data, penulis menggunakan teknik pegumpulan data studi dokumentasi, yaitu teknik pengumpulan data studi dokumentasi, yaitu teknik pengumpulan data dan informasi melalui buku-buku, jurnal, laporan keuangan, internet, dan sumber data lain yang berhubungan dengan objek penelitian yang nantinya data tersebut digunakan sebagai acuan dan bahan pertimbangan yang berhubungan dengan objek penelitian.

6. Metode Analisis Data

Metode Analisis Data yang digunakan dalam penelitian ini, yaitu (Situmorang et all, 2008:47) :

a. Metode Analisis deskriptif

menginterpretasikan data sehingga dapat memberikan gambaran masalah yang dihadapi. Dalam penelitian ini, data yang akandi analisis adalah pergerakan CAR (Capital Adequacy Ratio), ROA ( Return On

Equity), LDR (Loans to Deposit Ratio), dan Tingkat Inflasi pada

Bank Perseroan di Indonesia dari tahun 2005 - 2009 yang nantinya akan memberikan gambaran kinerja keuangan bank tersebut.

b. Pengujian Asumsi Klasik

Sebelum dapat menggunakan model regresi linier berganda dalam menganalisis variabel-variabel, maka terlebih dahulu diuji syarat-syarat yang harus dipenuhi. Dengan kata lain menguji dengan model asumsi klasik, yakni sebagi berikut:

1. Uji Normalitas Data

Pengujian normalitas data dilakukan untuk melihat normal tidaknya sebaran data yang akan dianalisis. Model regresi yang baik adalah distribusi normal atau mendekati normal.

2. Pengujian Multikolinearitas (korelasi yang sempurna)

Pengujian ini untuk melihat apakah pada model regresi ditemukan korelasi antar variabel bebas. Jika terjadi korelasi maka dinamakan telah terdapat problem multikolinearitas pada penelitian ini.

Pengujian homoskesdastisitas / heteroskesdatisitas untuk melihat apakah dalam model regresi terjadi ketidaksamaan antara variance dari residual suatu pengamatan kepengamatan lainnya. Jika

variance dari residual dari suatu pengamatan kepengamatan

lainnya tetap maka akan disebut homoskesdastisitas dan jika

variance berbeda disebut heteroskesdatisitas. Model regresi yang

baik adalah homoskesdastisitas. c. Metode Analisi Regresi Linier Berganda

Model ini yang digunakan dalam penelitian ini adalah model regresi linier berganda dan dikembangkan menjadi spesifikasi model yang akan dijadikan sebagai model penelitian menjadi seperti pada rumus berikut :

Y = E0 + E1X1 + E2X2 + E3X3 + E4X4 + e... (1) Keterangan :

Y : Tingkat Suku Bunga Deposito Satu Bulan E1 : CAR (Capital Adequacy Ratio)

E2 : ROA ( Return On Equity) E3 : LDR (Loans to Deposit Ratio) E4 : Tingkat Inflasi

e : Faktor Pengganggu E0 : Konstanta

Y = E0 + E1X1 + E2X2 + E3X3 + E4X4 + e

Suatu perhitungan statistik disebut signifikan secara statistik apabila nilai uji statistik berada dalam daerah kritis (daerah dimana Ho ditolak). Sebaliknya, disebut tidak signifikan bila nilai uji statistik berada dalam daerah dimana Ho diterima. Dalam analisis regresi ada 3 jenis kriteria ketepatan, yaitu :

1. Uji Signifikan Simultan (Uji–F)

Uji–F pada dasarnya menunjukkan apakah semua variabel bebas yang dimasukkan dalam model mempunyai pengaruh bersama-sama terhadap variabel terikat. Ho : b1 = b2 = b3 = b4 = b5 =0 artinya secara bersama-sama

tidak terdapat pengaruh dari variabel bebas (X1, X2, X3, X4,), yaitu faktor

CAR, ROA, LDR, Tingkat Inflasi yaitu variabel terikat (Y). Ha : b1 ≠ b2 ≠

b3 ≠ b4 ≠ 0, artinya secara bersama-sama terdapat pengaruh dari variabel

bebas (X1, X2, X3, X4), yaitu CAR, ROA, LDR, Tingkat Inflasi yaitu

variabel terikat (Y).

Kriteria pengambilan keputusan :

Ho diterima jika Fhitung < Ftabel pada α = 5 %

Ha diterima jika Fhitung > Ftabel pada α = 5 %

2. Uji signifikan simultan (Uji–t)

Uji–t menunjukkan seberapa besar pengaruh variabel secara bebas individual terhadap variabel terikat. Ho : b1 = 0, artinya secara parsial tidak

terdapat pengaruh dari variabel bebas (X1, X2, X3, X4) yaitu faktor CAR,

secara parsial terdapat pengaruh dari variabel bebas (X1, X2, X3, X4), yaitu

faktor CAR, ROA, LDR, Tingkat Inflasi, yaitu variabel terikat (Y). Kriteria pengambilan keputusan:

Ho diterima jika thitung < ttabel pada α = 5 %

Ha diterima jika thitung >ttabel pada α = 5 %

3. Koefision Determinan (R2)

Koefision determinan (R2) pada intinya mengukur seberapa kemampuan model dalam menerangkan variabel terikat. Jika R2 semakin besar (mendekati satu), maka dapat dikatakan bahwa pengaruh variabel bebas (X1, X2, X3, X4) adalah besar terhadap variabel terikat (Y). Hal ini berarti

model yang digunakan semakin kuat untuk menerangkan pengaruh variabel bebas yang diteliti terhadap variabel terikat. Sebaliknya jika R2 semakin mengecil (mendekati nol) maka dapat dikatakan bahwa pengaruh variabel bebas (X1, X2, X3, X4) terhadap variabel terikat (Y) semakin

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Pengaruh Variabel Kinerja Perbankan terhadap Tingkat Bunga Deposito Syakir (1995) dalam penelitiannya yang mengambil judul Analisis faktor-faktor yang mempengaruhi penetapan tingkat suku bunga deposito pada Bank-bank umun pemerintah dan Bank-bank umum swasta nasional di Indonesia (pasca deregulasi 27 Oktober 1988) mencoba mencari tahu faktor-faktor yang mempengaruhi dan faktor-faktor yang berpengaruh paling dominan dalam penetapan tingkat suku bunga deposito berjangka. Variabel dependent dalam penelitian Imam adalah tingkat bunga deposito berjangka pada bank-bank umum pemerintah dan Bank-bank-bank umum swasta nasional. Sedangkan variabel independentnya adalah jumlah uang yang beredar (M2) atau likuiditas perekonomian, tingkat inflasi, Pendapatan Domestik Bruto (PDB) riil, LDR (Loans to Deposit Ratio), SIBOR (Singapore Interbank Offered Rate), kurs US$ terhadap rupiah, likuiditas bank serta tingkat suku bunga Sertifikat Bank Indonesia (SBI),

suku bunga deposito pada bank-bank umum pemerintah dan bank-bank umum swasta nasional.

Almilia et all (2006), dalam penelitiannya yang berjudul Faktor-faktor yang mempengaruhi tingkat bunga deposito berjangka pada Bank umum nasional, mencoba mencari tahu faktor-faktor yang mempengaruhi dan faktor yang berpengaruh paling dominan dalam penetapan tingkat suku bunga deposito berjangka. Variabel dependent dalam penelitian Imam adalah tingkat bunga deposito berjangka pada dan Bank-bank umum swasta nasional. Variabel independentnya adalah Pertumbuhan ekonomi , likuiditas perekonomian, tingkat inflasi, ROA(Capital Adequacy Ratio), CAR( Return

On Equity), LDR (Loans to Deposit Ratio).

B. Pengertian Deposito berjangka

Deposito Berjangka berdana dari masyarakat (dana pihak ketiga) merupakan sumber kegiatan operasi bank dan merupakan ukuran keberhasilan sumber dana yang terpenting bagi bank jika mampu membiayai operasinya sumber dana ini. Penghimpuan dana dari masyarakat dapat dikatakan lebih mudah jika dibandingkan dengan sumber dana lainnya.

maupun lembaga masyarakat lainnya. Sedangkan kerugiannya adalah biayanya yang reatif lebih mahal jika dibandingkan dengan dana dari modal sendiri, misalnya untuk biaya bunga atau biaya promosi. Ada 3 jenis simpanan sebagai sarana untuk memperoleh dana dari masyarakat, yaitu : simpanan giro, tabungan, dan deposito (Hasibuan, 2007:99).

Simpanan deposito dalam Undang-uandang Nomor 10 Tahun 1998 dinyatakan sebagai simpanan yang penarikannya hanya dapat dilakukan pada waktu sito tertentu berdasarkan perjanjian nasabah penyimpan dengan bank. berbeda dengan giro dan tabungan, simpanan deposito mengandung unsur jangka waktu (jatuh tempo) yang lebih panjang dan dapat ditarik atau dicairkan hanya setelah jatuh tempo. Begitu pula dengan suku bungan relatif lebih tinggi dibandingkan dengan giro dan tanbungan (Hasibuan, 2007:125). Sarana atau alat untuk menarik uang yang disimpan di deposito sangat tergantung dari jenis depositonya. Artinya setiap jenis deposito mengandung beberapa perbedaan sehingga diperlukan sarana yang berbeda pula. Sebagai contoh untuk deposito berjangka menggunakan Bilyet deposito. Dalam parakteknya ada jenis deposito berjangka, sertifikat deposito, deposit on call.

deposan dapat menarik deposito berjangka atau memperpanjang dengan suatu periode yang diinginkan. Deposito berjangka dapat diterbitkan atas nama perorangan maupun lembaga.

Penetapan suku bunga untuk setiap jangka waktu ditetapkan masing-masing bank sesuai dengan perhitungan kondisi bunga di pasar. Bunga deposito berjangka di bayar setiap tanggal jatuh tempo (tanggal yang sama dengan tanggal pembukuan) atau tanggal jatuh tempo pokok (tanggal berakhirnya jangka waktu penyimpanan).

Jenis deposito kedua yaitu sertifikat deposito. Sertifikat deposito adalah simpanan berjangka atas tunjuk, yang dengan ijin Bank Indonesia dikeluarkan oleh bank sebagai bukti simpanan yang dapat diperjualbelikan pada pihak ketiga.

Itupun harus memperoleh ijin Bank Indonesia setelah memenuhi syarat-syarat tertentu, antara lain dari segi kesehatan dan kemampuan bank dari segi kebutuhan.

Deposit on call yang merupakan jenis deposito ketiga hanya

digunakan untuk deposan yang memiliki jumlah uang dalam jumlah besar, misalnya Rp.25.000.000 dan sementara waktu belum digunakan. Penerbitan

deposit on call memiliki jangka waktu minimal 7 (tujuh) hari dan paling lama

kurang dari 1 bulan. Deposit on call diterbitkan atas nama. Pencairan bunga dilakukan pada saat pencairan deposit on call. Apabila deposan ingin mencairkan depositonya sebelum deposit on call tersebut dicairkan sesuai jangka waktunya, tiga hari sebelumnya deposan terlebih dahulu harus memberi tahukan kepada pihak bank penerbit bahwa yang bersangkutan akan mencairkan deposit on call nya.

Pada dasarnya deposito tidak dapat ditarik atau dicairkan deposan sebelum deposito yang bersangkutan jatuh tempo. Bila hal itu terpaksa dilakukan, maka penabung dikenakan denda atau biasanya disebut dengan

penalty. Denda atau penalty yang dikenakan yaitu sebesar selisih antara bunga

C. Pengertian Tingkat Suku Bunga

Pengertian dasar dari tingkat bunga yaitu sebagai harga dari waktu tertentu. Pengertian tingkat bunga sebagai penggunaan uang untuk jangka “harga” ini bisa juga dinyatakan sebagai harga yang harus di bayar apabila terjadi “pertukaran” antara satu rupiah sekarang dan satu rupiah nanti (misalnya setahun lagi). Hutang piutang timbul karena terjadi “pertukaran” semacam ini. “pembeli” dari satu rupiah sekarang dan sekaligus “penjual” dari satu rupiah nanti adalah peminjam (debitur), sedangkan “penjual” dari satu rupiah sekarang yang sekaligus juga “pembeli” satu rupiah nanti adalah orang yang meminjamkan (kreditur).

Menurut Hasibuan (2001:19), teori tingkat suku bunga terbagi atas 6 teori, yaitu :

1. Teori klasik

Teori klasik bunga adalah “harga” dari (penggunaan) loanable

funds. Secara bebas diterjemahkan sebagai dana investasi atau

dana yang tersedia untuk dipinjamkan. Menurut teori klasik merupakan fungsi dari tingkat bunga. Makin tinggi tingkat bunga makin tinggi pula keinginan masyarakat untuk menabung uangnya di bank. Artinya, pada tingkat bunga yang lebih tinggi masyarakat akan lebih terdorong untuk mengurangi atau mengorbankan pengeluaran konsumsinya guna menambah tabungannya. Investasi juga merupaka fungsi dari tingkat bunga. Makin tinggi tingakt bunga, keinginan untuk melakukan investasi uga kecil. Alasannya, seorang pengusaha akan menambah pengeluaran investasinya apabila keuntungan yang diharapkan dari investasi lebih besar dari tingkat bunga yang harus ia bayar untuk dana investasi tersebut yang merupakan ongkos untuk penggunaan dana (cost of capital). Sebaliknya makin rendah tingkat suku bunga, maka pengusaha akan terdorong untuk melakukan investasi, sebab biaya penggunaan dana juga makin kecil. Tingkat bunga dalam keadaan seimbang (artinya tidak ada dorongan) untuk melakukan investasi. Hal ini tercapai pada saat penabung dan investor (dalam hal ini pengusaha) untuk melakukan tawar menawar yang pada akhirnya akan menghasilkan tingkat bungan kesepakatan (keseimbangan). 2. Teori Nilai

Teori ini didasarkan pada anggapan bahwa nilai sekarang (present

value) lebih besar dari pada nilai yang akan dating (future value).

Perbedaan nilai ini harus mendapat penggantian dari peminjam atau debitur. Penggantian nilai inilah yang dimaksud dengan bunga. Jadi menurut teori ini bunga merupakan pengganti atas perbedaan nilai tersebut. Bunga adalah besarnya penggatian perbedaan antara nilai sekarang dengan nilai yang akan datang. 3. Teori Pengorbanan

Teori ini didasarkan pada penikiran bahwa pengorbanan yang diberikan seharusnya mendapatkan balas jasa berupa pembayaran. Teori ini mengemukakan bahwa jika pemilik uang meminjamkan uangknya kepada debitur, selama uangnya belum dikembalikan debitur atau bank, debitur tdapat menggunakan uang tersebut. Pengorbanan kreditur inilah yang harus di bayar debitur. Pembayaran inilah yang disebut bunga.

4. Teori Laba

ekonomi mau dan bersedia membayar bunga di dasarkan atas laba yang akan diperolehnya.

5. Teori Kelompok Pasar

Teori kelompok pasar (The Preferred Market Habitat Theory) mengemukakan bahwa jika permintaan pasar kelompok dana besar untuk jangka waktu 1 bulan, tingkat bunga satu bulan akan lebih besar dari pada tingkat bunga tiga bulan. Alaannya adalah peranan harapan masuk sulit dan hubungan kelompok sangat menentukan. 6. Teori Paritas Tingkat Bunga

Menurut teori ini tingkat bunga penting dalam system devisa bebas. dalam hal ini, Paritas Tingkat yang sama besarnya dalam Negara yang menganut devisa besar.

D. Pengertian CAR, ROA, LDR,

CAR (Capital Adequacy Ratio), adalah rasio kinerja bank untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan resiko. Berdasarkan ketentuan Bank Indonesia, Bank yang dinyatakan termasuk sebagai bank yang sehat harus memiliki CAR paling sedikit 8%.

%

ROA ( Return On Equity), adalah rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan. Semakin besar ROA suatu bank, maka semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan aset.

LDR (Loans to Deposit Ratio), adalah rasio antara seluruh jumlah kredit yang diberikan bank dengan dana yang diterima bank. LDR menyatakab seberapa jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Semakin tinggi rasio tersebut memberikan indikasi semakin rendahnya kemampuan likuiditas bank yang bersangkutan.

E. Pengertian Tingkat Inflasi

Inflasi adalah salah satu masalah yang terus menjadi perhatian pemerintah. Tujuan jangka panjang pemerintah dalam hal menjaga tingkat inflasi antara lain adalah menjaga agar tingkat inflasi tetap rendah. Adakalanya tingkat inflasi meningkat dengan tiba-tiba atau wujud sebagai akibat suatu peristiwa tertentu yang berlaku di luar ekspektasi pemerintah, misalnya efek dari pengurangan nilai mata uang (depresiasi) yang sangat besar atau ketidakstabilan politik.

Berdasarkan sumber atau penyebab kenaikan kenaikan harga-harga yang berlaku, inflasi biasanya dibedakan kepada tiga bentuk berikut :

1. Inflasi Tarikan Permintaan.

yang melebihi kemampuan ekonomi mengeluaran barang dan jasa. Pengeluaran berlebihan inilah yang menyebabkan inflasi.

Disamping dalam masa perekonomian yang berkembang pesat, inflasi juga dapat terjadi pada masa perang atau ketidakstabilan politik yang terus menerus. Dalam masa seperti ini pemerintah berbelanja jauh melebihi pajak yang di pungutnya. Untuk membiayai kelebihan pengeluaran tersebut pemerintah terpaksa mencetak uang atau meminjam dari bank sentral. Pengeluaran pemerintah yang berlebihan tersebut menyebabkan permintaan agregat akan melebihi kemampuan ekonomi tersebut menyebabkan barang dan jasa. Keadaan ini akan mewujudkan inflasi.

2. Inflasi Desakan Biaya

Inflasi ini berlaku dalam masa perekonomiaan berkembang pesat ketika tingkat pengangguran sangat rendah. Apabila perusahaan-perusahaan masih menghadapi permintaan yang bertambah, mereka akan menaikkan produksi dengan cara memberikan upah dan gaji yang lebih tinggi kepada pekerjanya dan mencari pekerja baru dengan tawaran pembayaran yang lebih tinggi ini. Langkah ini mengakibat biaya produksi meningkat, yang akhirnya akan menyebabkan kenaikan harga-harga berbagai barang.

3. Inflasi Diimpor

mengalami kenaikan harga mempunyai peranan yang penting dalam kegiatan pengeluaran perusahaan-perusahaan.

Menurut Sudono (2006;337) berdasarkan kepada tingkat kelajuan kenaikan harga-harga berlaku, inflasi dapat dibedakan kepada tiga golongan : inflasi merayap, inflasi sederhana (moderate) dan hiperinflasi. Inflasi merayap adalah proses kenaikan harga-harga yang lambat jalannya. Tingkat kenaikannya tidak melebihi dua atau tiga persen setahhun. Malaysia dan Singapura adalah salah satu negara yang tergolong mengalami inflasi merayap. Hiperinflasi adalah proses kenaikan harga-harga yang sangat cepat, yang menyebabkan tingkat harga-harga menjadi dua atau beberapa kali lipat dalam masa yang singkat. Indonesia salah satu negara yang mengalami kondisi inflasi seperti ini. Inflasi sederhana

(moderate) adalah laju inflasi yang tidak rendah tidak tinggi. Di

BAB III

GAMBARAN UMUM PERUSAHAAN

A. PT. Bank Mandiri, Tbk

PT. Bank Mandiri (persero), Tbk didirikan pada tanggal 2 Oktober 1998 dengan akta No.10 tanggal 2 oktber 1998. Bank Mandiri didirikan melalui penggabungan usaha PT. Bank Bumi Daya (persero), PT. Bank Dagang Negara (persero), PT. Bank Ekspor Impor Indonesia (persero), dan PT. Bank Pembangunan Indonesia (persero).

Bank Dagang Negara merupakan salah satu bank tertua di Indonesia. Sebelumnya Bank Dagang Negara dikenal sebagai Nederlandsch Maatchappij yang didirikan di Bataia (Jakarta) pada tahun 1857. Pada tahun 1949, namanya berubah menjadi Escomptobank NV. Selanjutnya, pada tahun 1960,

Escomptobank NV dinasionalisasi sehingga berubah nama menjadi Bank

Dagang Negara, sebuah Bank pemerintah yang membiayai sektor industri dan pertambangan.

Bank Bumi Daya didirikan melalui suatu proses panjang yang bermula dari nasionalisasi sebuah perusahaan Belanda De Natoinale

Handelsbank NV, menjadi bank Negara pada tahun 1959. Pada tahun 1964,

Chartered Bank (sebelumnya adalah bank milik Inggris) juga

Sejarah Bank Ekspor Impor Indonesia (Bank Exim) berawal dari perusahaan dagang Belanda N.V.Nederlansche Handels Maatschappij yang berdiri pada tahub 1842 dan mengembangkan kegiatannya di sektor perbankan pada tahun 1870. Pemerintah Indonesia menasionalisasikan perusahaan ini pada tahun 1960, dan selanjutnya pada tahun 1965, perusahaan ini digabung dengan Bank Negara Indonesia menjadi Bank Negara Indonesia unit II. Pada tahun 1968, Bank Negara Indonesia unit II dipecah menjadi 2 unit, salah satunya adalah Bank Negara Indonesia unit II divisi ekspor-impor yang akhirnya menjadi exim, bank pemerintah yang membiayai kegiatan ekspor dan impor.

Bank pembangunan Indonesia (BAPINDO) berawal dari Bank Industri Negara (BIN), sebuah bank industry yang didirikan pada tahun 1951. Misi bank ini adalah untuk mendukung perkembangan sektor-sektor ekonomi tertentu, khususnya perkebunan, industry, dan pertambangan. BAPINDO dibentuk sebagai bank milik negara pada tahun 1960 dan BIN kemudian digabung dengan BAPINDO. Pada tahun 1070, BAPINDO ditugaskan untuk membantu pembangunan nasional melalui pembiayaan jangka menengah dan jangkan panjang pada sektor menufaktur, transportasi, dan pariwisata.

Adapun visi dari Bank Mandiri adalah “menjadi bank terpercaya pilihan anda”. Sedangkan misi dari Bank Mandiri adalah sebagai berikut : 1. Berorientasi pada pemenuhan kebutuhan pasar,

2. Mengembangkan Sumber Daya Manusia Profesional, 3. Memberikan keuntungan yang maksimal bagi stakeholder, 4. Melaksanakan manajemen terbuka,

5. Peduli terhadap kepentingan masyarakat dan lingkungan.

B. PT. Bank Negara Indonesia, Tbk

PT. Bank Negara Indonesia, Tbk awalnya didirikan di Indonesia sebagai Bank Central dengan nama “Bank Negara Indonesia”. Selanjutnya, berdasarkan Undang-Undang No.17 tahun 1968, BNI ditetapkan sebagai “Bank Negara Indonesia 1946”, dan statusnya menjadi Bank Umum Milik Negara. Pada tanggal 28 Oktober 1996, BNI melakukan penawaran umum saham perdana atas 1.085.032.000 saham dengan nilai nominal sebesar Rp.500 (nilai penuh) per saham kepada masyarakat. Saham diperdagangkan di Bursa Efek Jakarta dan Surabaya pada tanggal 25 November 1996.

19.219 orang (tetap 18.437 dan honorer 782 orang). Adapun visi dari BNI (Bank Negara Indonesia) : Menjadi Bank kebanggaan nasional yang Unggul, Terkemuka dan Terdepan dalam Layanan dan Kinerja. Pernyataan Visi tersebut Menjadi Bank kebanggaan nasional, yang menawarkan layanan terbaik dengan harga kompetitif kepada segmen pasar korporasi, komersial dan consumer. Sedangkan Misi BNI adalah sebagai berikut :

1. Memberikan layanan prima dan solusi yang bernilai tambah kepada seluruh nasabah, dan selaku mitra pillihan utama (the bank choice)

2. Meningkatkan nilai investasi yang unggul bagi investor.

3. Menciptakan kondisi terbaik sebagai tempat kebanggaan untuk berkarya dan berprestasi.

4. Meningkatkan kepedulian dan tanggung jawab terhadap lingkungan sosial.

5. Menjadi acuan pelaksanaan kepatuhan dan tata kelola perusahaan yang baik.

unik. Sedangkan angka 46 merupakan simbolisasi tanggal kelahiran BNI, sekaligus mencerminkan warisan sebagai sebagai bank pertama di Indonesia. Dalam logo ini, angka “46” diletakkan secara diagonal menembus kotak berwarna jingga untuk menggambarkan BNI baru yang modern. Palet warna korporat telah didesain ulang, namun tetap mempertahankan warna korporat yang lama, yakni turquoise dan jingga. Warna turquoise yang digunakan pada logo baru ini lebih gelap, kuat mencerminkan citra yang lebih stabil dan kokoh. Warna jingga yang baru lebih cerah dan kuat, mencerminkan citra lebih percaya diri dan segar. Logo “46” dan “BNI” mencerminkan tampilan yang modern dan dinamis. Sedangkan penggunakan warna korporat baru memperkuat identitas tersebut. Hal ini akan membantu BNI melakukan diferensiasi di pasar perbankan melalui identitas yang unik, segar dan modern.

C. PT. Bank Rakyat Indonesia, Tbk

Adapun Visi BRI (Bank Rakyat Indonesia) adalah , “Menjadi bank komersial terkemuka yang selalu mengutamakan kepuasan nasabah”. Sedangkan Misi BRI (Bank Rakyat Indonesia) :

1. Melakukan kegiatan perbankan yang terbaik dengan mengutamakan pelayanan kepada usaha mikro, kecil dan menengah untuk menunjang peningkatan ekonomi masyarakat.

2. Memberikan pelayanan prima kepada nasabah melalui jaringan kerja yang tersebar luas dan didukung oleh sumber daya manusia yang profesional dengan melaksanakan praktek good corporate governance.

dan Nelayan (BKTN) yang merupakan peleburan dari BRI, Bank Tani Nelayan dan Nederlandsche Maatschappij (NHM). Kemudian berdasarkan Penetapan Presiden (Penpres) No. 9 tahun 1965, BKTN diintergrasikan ke dalam Bank Indonesia dengan nama Bank Indonesia Urusan Koperasi Tani dan Nelayan.

Setelah berjalan selama satu bulan keluar Penpres No. 17 tahun 1965 tentang pembentukan Bank tunggal dengan nama Bank Negara Indonesia. Dalam ketentuan baru itu, Bank Indonesia Urusan Koperasi, Tani dan Nelayan (eks BKTN) diintegrasikan dengan nama Bank Negara Indonesia unit II bidang Rural, sedangkan NHM menjadi Bank Negara Indonesia unit II bidang Ekspor Impor (Exim). Berdasarkan Undang-Undang No. 14 tahun 1967 tentang Undang-undang Pokok Perbankan dan Undang-undang No. 13 tahun 1968 tentang Undang-undang Bank Sentral, yang intinya mengembalikan fungsi Bank Indonesia sebagai Bank Sentral dan Bank Negara Indonesia Unit II Bidang Rular dan Ekspor Impor dipisahkan masing-masing menjadi dua Bank yaitu Bank Rakyat Indonesia dan Bank Ekspor Impor Indonesia. Selanjutnya berdasarkan Undang-undang No. 21 tahun 1968 menetapkan kembali tugas-tugas pokok BRI sebagai Bank Umum.

(Persero) PT. Bank Rakyat Indonesia (Persero) Tbk mengalami beberapa perubahan yaitu:

1. Anggaran Dasar PT. Bank Rakyat Indonesia (Persero), Tbk., yang seluruh perubahannya dimuat dalam Akta No. 51 tanggal 26 Mei 2008 yang telah disetujui Menteri Hukum dan Hak Asasi Manusia RI No.AHU-48353.AH.01.02 Tahun 2008 tanggal 06 Agustus 2008 beserta perubahan-perubahannya.

2. Akta Penyertaan Keputusan Rapat Umum Pemegang Saham Perusahaan (PERSERO) PT. Bank Rakyat Indonesia Tbk disingkat PT. Bank Rakyat Indoesia (Persero) Tbk No.51tanggal 26 Mei 2008

3. Akta Pernyataan Keputusan Rapat Umum Pemegang Saham Luar Biasa Perusahaan Perseroan (PERSERO) PT Bank Rakyat Indonesia Tbk disingkat PT Bank Rakyat Indonesia (Persero) Tbk Nomor 7 Tanggal 13 Februari 2009

4. Akta Pernyataan Keputusan Rapat Umum Pemegang Saham Luar Biasa Perusahaan Perseroan (PERSERO) PT Bank Rakyat Indonesia Tbk disingkat PT Bank Rakyat Indonesia (Persero) Tbk Nomor 4 Tanggal 2 Februari 2009.

Adapun fasilitas Deposito yang dimiliki BRI (Bank Rakrat Indonesia), antara lain :

6. Deposito BRI Rupiah

dalam investasi dana Anda. Adapun keuntungan dari fasilitas ini antara lain :

a. Keleluasaan dalam memilih jangka waktu Deposito BRI, mulai dari 1,2,3,6,12,18 dan 24 bulan

b. Bebas biaya administrasi

c. Pencairan sebagian nominal Deposito BRI tanpa merubah nomor rekening

d. Pencairan Deposito BRI di unit kerja lainnya.

e. Suku bunga kompetitif

f. Suku bunga negosiasi (apabila memenuhi kriteria tertentu)

2. Deposito BRI Valas

Produk Deposito BRI yang memberikan kenyamanan investasi dana anda dalam mata uang asing

Keunggulan dari deposito ini dalah :

a. Keleluasaan dalam memilih jangka waktu Deposito BRI Valas, mulai dari 1,2,3,6,12,18 dan 24 bulan

b. Bebas biaya administrasi

c. Suku bunga kompetitif

3. Deposit On Call BRI

Keunggulan dari deposito ini adalah :

a. Suku bunga kompetitif

b. Bebas biaya administrasi

c. Jangka waktu 7 hari s/d 1 bulan kurang 1 hari.

D. PT. Bank Tabungan Negara, Tbk

Bank Tabungan Negara atau BTN adalah sebagai BTN dimulai dengan didirikannya Postspaarbank d Pada tahun dan digantikan dengan Tyokin Kyoku. Setelah bank ini diambil alih oleh pemerintah Indonesia dan diubah menjadi Kantor

Tabungan Pos. Nama dan bentuk perusahaan selanjutnya berubah beberapa kali

hingga akhirnya pada tahun 1998 diubah menjadi nama dan bentuk resmi yang berlaku saat ini, yaitu PT. Bank Tabungan.

secara luas. Meskipun tentunya sistem perbankan yang ada pada saat itu tidak sama dan jauh dari sempurna bila dibandingkan dengan sistem perbankan saat ini. Sampai akhir 1931, peranan Pospaarbank dalam penghimpunan dana masyarakat terus menunjukkan adanya peningkatan yang sangat baik. Hal tersebut terbukti dengan semakin banyaknya minat masyarakat pada saat itu untuk menaruh atau menyimpan uangnya di bank. Sampai dengan akhir 1939, Postpaarbank telah berhasil menghimpun dana masyarakat sebesar Rp 5,4 juta. Sebuah jumlah yang sangat, besar pada masa itu. Prestasi yang berhasil dicapai oleh Postspaarbank.

Rp 58,8 juta. Sejarah kemudian tidak berhasil mencatat keberhasilan Postspaarbank, karena setahun kemudian atau tahun 1942 dengan masuknya tentara Jepang ke Indonesia, operasional Postspaarbank praktis mengalami kemacetan karena telah dibekukan. Kemudian, Jepang masuk dan mengubah semua bentuk pemerintahan dan segala aspek kehidupan masyarakat di Indonesia sesuai dengan kehendak Jepang yang berhasil mengusir Belanda pada saat itu dari wilayah Indonesia.

akhirnya KTP mempunyai peran yang sangat besar. Peran yang sangat berarti pada saat itu adalah adanya tugas KTP dalam pengerjaan penukaran uang Jepang dengan uang Republik Indonesia (ORI).

BAB IV

ANALISIS DAN PEMBAHASAN

A. Analisis Deskriptif

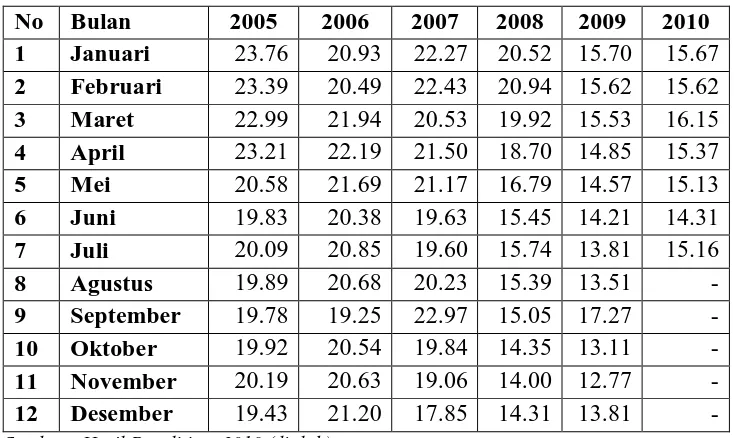

1. Deskripsi Tingkat Suku Bunga Deposito Satu Bulan Pada Bank Persero di Indonesia Periode 2005 - 2010.

Tingkat Suku Bunga Deposito Satu Bulan Pada Bank Persero di Indonesia dapat di lihat pada Tabel di bawah ini :

Tabel 4.1

Tingkat Suku Bunga Deposito Satu Bulan Pada Bank Persero di Indonesia

Periode 2005 - 2010

No Bulan 2005 2006 2007 2008 2009 2010

Sumber : Hasil Penelitian, 2010 (diolah)

penelitian. Nilai Tingkat Suku Bunga Deposito Satu Bulan terendah terjadi pada bulan Januari tahun 2005, sedangkan nilai Tingkat Suku Bunga Deposito Satu Bulan tertinggi terjadi pada bulan Desember tahun 2005 dan Januari tahun 2006 sesuai dengan periode penelitian.

2. Deskripsi Capital Adequacy Ratio Pada Bank Persero di Indonesia Periode 2005 - 2010.

Capital Adequacy pada Bank Persero di Indonesia dapat di lihat

pada Tabel di bawah ini :

Tabel 4.2

Capital Adequacy Ratio Pada Bank Persero di Indonesia

Periode 2005 - 2010

No Bulan 2005 2006 2007 2008 2009 2010

Sumber : Hasil Penelitian, 2010 (diolah)

Tabel 4.2 menggambarkan nilai Capital Adequacy Ratio (CAR)

mengalami kenaikan dan penurunan pada setiap tahun penelitian. Capital Adequacy Ratio diukur dengan membandingkan modal sendiri dengan Aktiva Tertimbang Menurut Rasio (ATMR). Nilai Capital Adequacy Ratio terendah terjadi pada bulan November tahun 2009, sedangkan nilai Capital Adequacy Ratio tertinggi terjadi pada bulan Januari 2005 sesuai dengan periode penelitian.

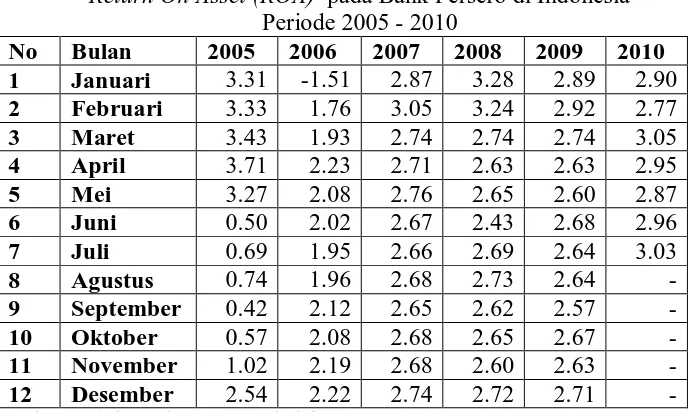

3. Deskripsi Return On Asset (ROA) pada Bank Persero di Indonesia Periode 2005 - 2010

Return On Asset (ROA) pada Bank Persero di Indonesia dapat di

lihat pada Tabel di bawah ini :

Tabel 4.3

Return On Asset (ROA) pada Bank Persero di Indonesia

Periode 2005 - 2010

No Bulan 2005 2006 2007 2008 2009 2010

Sumber : Hasil Penelitian, 2010 (diolah)

tahun 2010. Nilai Retunr On Asset (ROA) dapat dilihat mengalami kenaikan dan penurunan pada setiap tahun penelitian. Retunr On Asset

(ROA) diukur dengan membandingkan total pendapatan sebelum pajak

dengan total aktiva. Nilai Return On Asset terendah terjadi pada bulan Januari tahun 2006, sedangkan Nilai Return On Asset tertinggi terjadi pada bulan April tahun 2005 selama periode penelitian.

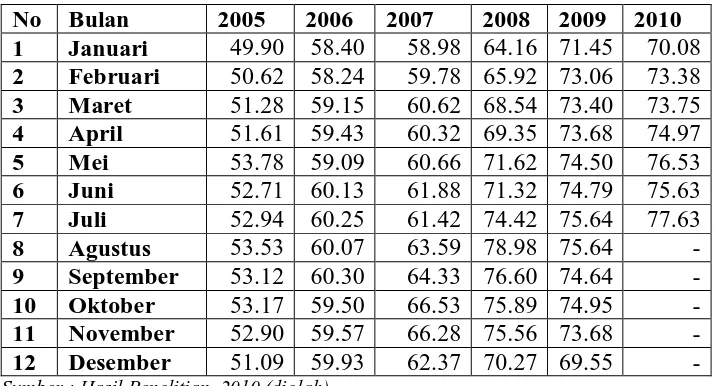

4. Deskripsi Loan to Debt Ratio (LDR) pada Bank Persero di Indonesia periode 2005 – 2010.

Loan to Debt Ratio (LDR) pada Bank Persero di Indonesia dapat

di lihat pada Tabel di bawah ini :

Tabel 4.4

Loan to Debt Ratio (LDR) pada Bank Persero di Indonesia

Periode 2005 - 2010

No Bulan 2005 2006 2007 2008 2009 2010

Sumber : Hasil Penelitian, 2010 (diolah)

2010. Nilai Loan to Debt Ratio (LDR) dapat dilihat mengalami kenaikan dan penurunan pada setiap tahun penelitian. Loan to Debt Ratio (LDR) diukur dengan membandingkan jumlah kredit yang diberikan terhadap dana pihak ketiga. Nilai Loan to Debt Ratio (LDR) terendah terjadi pada bulan Januari tahun 2005, sedangkan Loan to Debt Ratio (LDR) tertinggi terjadi pada bulan Agustus tahun 2008 selama periode penelitian.

5. Deskripsi Tingkat Inflasi pada Bank Persero di Indonesia Periode 2005 - 2010

Tingkat Inflasi pada Bank Persero di Indonesia Periode 2005 – 2010 dapat di lihat pada Tabel di bawah ini :

Tabel 4.5

Tingkat Inflasi pada Bank Persero di Indonesia Periode 2005 - 2010

No Bulan 2005 2006 2007 2008 2009 2010

Sumber : Hasil Penelitian, 2010 (diolah)

Tingkat Inflasi dapat dilihat mengalami kenaikan dan penurunan pada setiap tahun penelitian. Nilai Tingkat Inflasi terendah terjadi pada bulan November tahun 2009, sedangkan Tingkat Inflasi tertinggi terjadi pada bulan November tahun 2005 selama periode penelitian.

B. Regresi Linier Berganda

Berdasarkan pengujian hipotesis menunjukkan hasil estimasi regresi melalui pengolahan data dengan SPSS 16.00 for Windows. Pengolahan data tersebut menghasilkan suatu model regresi berganda sebagai berikut :

β1= 8.638 – 0.088CAR – 0.343ROA – 0.006LDR + 0.280INF + e

Persamaan ini akan digunakan untuk menjelaskan bagaimana pengaruh variabel bebas terhadap variabel terikat secara bersama sama (Uji-F) dan bagaimana pengaruh variabel bebas terhadap variabel terikat secara parsial (Uji-t), agar dapat menguji hipotesis yang dikemukakan penulis.

C. Pengujian Asumsi Klasik

Hasil yang BLUE (Best Linier Unbiased Estimator) bisa didapatkan jika melakukan pengujian asumsi klasik yang diantaranya harus memiliki distribusi data normal, tidak terjadi masalah multikolineritas, autokorelasi, dan heteoskedastisitas.

1. Uji Normalitas

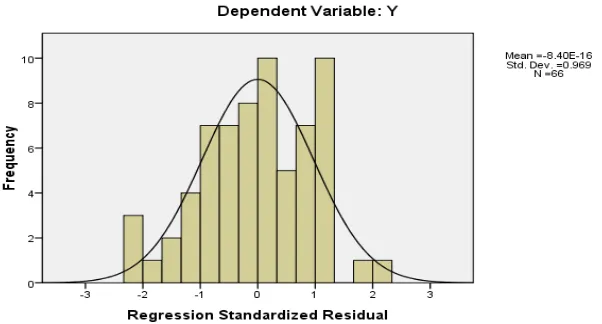

mempunyai distribusi normal atau tidak. Model yang paling baik adalah distribusi data normal atau mendekati normal. Normalitas data dapat dideteksi dengan melihat bentuk kurva histogram dengan kemiringan seimbang ke kiri dan ke kanan dan berbentuk seperti lonceng atau dengan melihat titik titik data yang menyebar di sekitar garis diagonal dan searah mengikuti garis diagonal dari gambar Normal P-Plot (Nugroho,2005:23-24).

Gambar 4.1 : Histogram Dependen Variabel (β1) Sumber : Hasil pengolahan data (SPSS versi 16.0, 2010)

Interpretasi dari gambar 4.1 menunjukkan bahwa grafik histogram memberikan pola distribusi yang tidak menceng ke kiri atau ke kanan. Hal ini berarti data residual mempunyai distribusi normal.

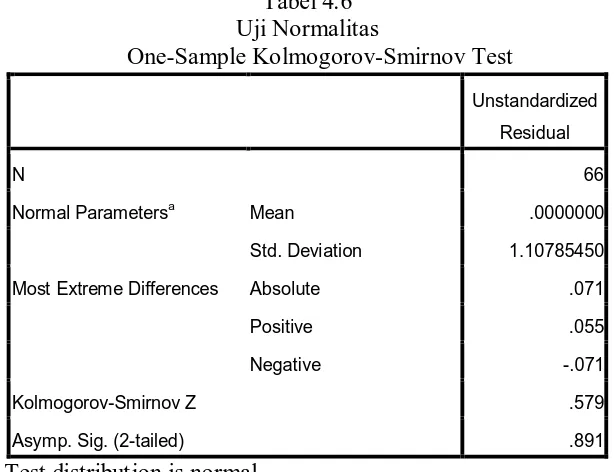

Uji normalitas dapat juga dilakukan dengan analisis statistik. Analisis statistik memberikan hasil yang lebih akurat dibandingkan dengan analisi grafik, maka diilakukan pengujian untuk mengetahui apakah data sudah berdistribusi normal. Uji normalitas yang digunakan dalam analisis statistik ini adalah uji statistic non-parametik One-Sample Kolmogorov Smirnov. Dengan syarat jika nilai Asymp. Sig. (2-tailed) > 0.05, maka data dapat dianggap normal.

Tabel 4.6 Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 66

Normal Parametersa Mean .0000000

Std. Deviation 1.10785450

Most Extreme Differences Absolute .071

Positive .055

Negative -.071

Kolmogorov-Smirnov Z .579

Asymp. Sig. (2-tailed) .891

Test distribution is normal

Sumber : Hasil pengolahan data (SPSS versi 16.0, 2010)

Jika nilai Asymp. Sig. (2-tailed) > 0.05, maka data dapat dikatakan normal. Nilai Asymp. Sig. (2-tailed) diatas adalah 0.891 .

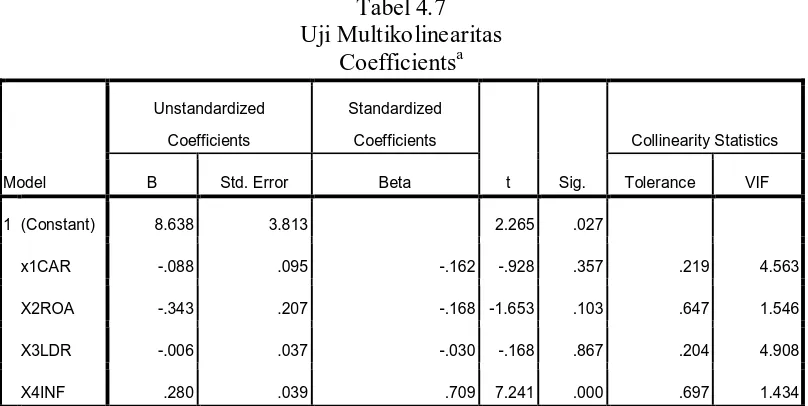

Uji multikoliniearitas dilakukan untuk menunjukkan ada tidaknya hubungan linier diantara variabel bebas dalam model regresi. Gejala multikoliniearitas dapat dideteksi atau dilihat dari nilai Variance Infalation

Factor (VIF). Multikoliniearitas diketahui dari besarnya Tolerance dan

Variance Infalation Factor (VIF) dengan membandingkan sebagai

berikut :

a. VIF > 5, maka diduga mempunyai persoalan multikoliearitas. b. VIF < 5, maka tidak terdapat multikoliearitas.

c. Tolerance < 0.1, maka diduga mempunyai persoalan multikoliearitas.

d. Tolerance > 0.1, maka tidak terdapat multikoliearitas.

a. Dependen variabel : Y

Sumber : Hasil pengolahan data (SPSS versi 16.0, 2010)

Hasil di atas dapat diambil keputusan bahwa semua data (variabel) tidak terkena multikoliearitas, karena nilai Tolerance untuk

Capital Adequacy Ratio (CAR), Return On Asset (ROA,) Loan to Debt

Ratio (LDR), dan Inflasi masing-masing adalah 0.219, 0.647, 0.204, 0.697

> 0.1 dan nilai Variance Infalation Factor (VIF) Capital Adequacy Ratio (CAR), Return On Asset (ROA,) Loan to Debt Ratio (LDR), dan Inflasi masing-masing adalah 4.563, 1.546, 4.908, 1.434 < 5.

3. Uji Autokorelasi

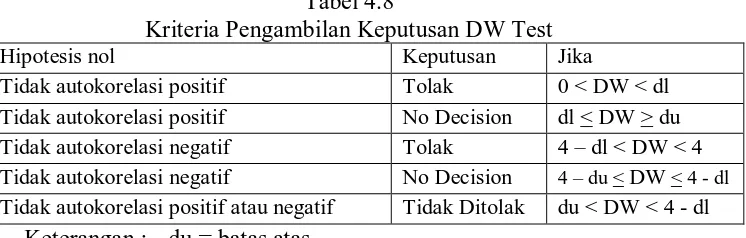

Istilah autokorelasi dapat didefinisikan sebagai korelasi antara anggota serangkaian observasi yang diurutkan menurut waktu (seperti dalam data deret waktu) atau ruang (seperti dalam data cross-section). Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada peiode sebelumnya. Gejala autokorelasi dapat dideteksi dengan menggunakan Durbin Watson (DW) statistic, sebagai rule of thumb nilai d menunjukkan gejala autokorelasi yang tidak berbahaya atau tidak autokorelasi adalah :

Tabel 4.8

Kriteria Pengambilan Keputusan DW Test

Hipotesis nol Keputusan Jika

Tidak autokorelasi positif Tolak 0 < DW < dl Tidak autokorelasi positif No Decision dl < DW > du Tidak autokorelasi negatif Tolak 4 – dl < DW < 4 Tidak autokorelasi negatif No Decision 4 – du < DW < 4 - dl Tidak autokorelasi positif atau negatif Tidak Ditolak du < DW < 4 - dl

Keterangan : du = batas atas dl = batas bawah

sumber : Situmorang et all (2010, 120)

Tabel 4.9

a. Predictors: (Constant), X4INF, x1CAR, X2ROA, X3LDR b. Dependent Variable: Y

Sumber : Hasil pengolahan data (SPSS versi 16.0, 2010)

Berdasarkan tabel 4.7 di atas dapat dilihat bahwa nilai Durbin Watson (DW) adalah 1.879 . Kriteria yang menunjukkan tidak terjadinya autokorelasi adalah sebagai berikut :

Jumlah Data (N) : 66 Jumlah Variabel Bebas : 4

Pada tingkat signifikansi 5% diperoleh du = berada diantara batas atas (du) dan (4 – dl), maka koefisien autokorelasi sama dengan nol yang berarti tidak ada autokorelasi.

Du < dw < 4 – dl = 1.506 < 1.879 < 2.249

Tabel 4.7 menunjukkan bahwa rasio Durbin Watson bernilai 1.879 berada diantara batas atas (du) dan (4-dl), maka koefisien autokorelasi sama dengan nol yang berarti tidak ada autokorelasi.

4. Uji Heteroskedastisitas

Gambar 4.3 : Uji Heteroskedastisitas

Sumber : Hasil pengolahan data (SPSS versi 16.0, 2010)

Sebaran data pada gambar 4.3 tidak berpola, ini dapat diartikan bahwa data tidak terkena masalah heteroskedastisitas.

D. Koefisien Determinasi (Uji Goodness of fit)

Koefisien Determinasi (Uji Goodness of fit) Adalah koefisien nilai yang menunjukkan besarnya variasi variabel dependen (variabel terikat) yang dipengaruhi oleh variasi variabel indepanden (variabel bebas)

Tabel 4.10 Uji Determinan Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .770a .593 .566 1.14360

a. Predictors: (Constant), X4INF, x1CAR, X2ROA, X3LDR b. Dependent Variable: Y

Tabel 4.10 menunjukkan nilai Adjusted R Square dalam penelitian ini adalah sebesar 0.566 yang berarti 56.6% variance dari tingkat suku bunga pada bank persero di Indonesia bisa dijelaskan oleh keempat variabel bebas, sedangkan sisanya 43.4% dijelaskan oleh faktor-faktor lainnya di luar model.

E. Pengujian Hipotesis

Pada bab I, penulis telah mengemukakan suatu hipotesis yaitu :

Capital Adequacy Ratio (CAR), Return On Asset (ROA,) Loan to Debt Ratio

(LDR), dan Tingkat Inflasi berpengaruh teradap tingkat suku bunga pada bank

persero di Indonesia. Untuk menjawab hipoesis tersebut, maka penulis menggunakan uji serempak (uji-F) dan uji parsial (uji-t).

1. Uji Serempak (Uji-F)

Uji-F dilakukan untuk mengetahui bagaimana pengaruh variabel indepenen terhadap variabel dependen secara bersamaan (serempak). Hipotesis :

Ho : bi =0, artinya Capital Adequacy Ratio (CAR), Return On Asset

(ROA,) Loan to Debt Ratio (LDR), dan Inflasi secara simultan

tidak berpengaruh terhadap tingkat suku bunga pada bank persero di Indonesia.

Ha : b1 ≠ 0, Artinya Capital Adequacy Ratio (CAR), Return On Asset

berpengaruh dan signifikan terhadap tingkat suku bunga pada bank persero di Indonesia.

Pada penelitian ini, nilai Fhitung akan dibandingkan dengan nilai

Ftabel pada tingkat signifikan (α) = 5%. Kriteria penelitian hipotesis dalam

penelitian ini adalah :

Ho diterima jika Fhitung < Ftabel dan Ha diterima jika Fhitung > Ftabel

Tabel 4.11 Hasil Uji Simultan

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1Regression 116.060 4 29.015 22.186 .000a

Residual 79.777 61 1.308

Total 195.837 65

a. Predictors: (Constant), X4INF, x1CAR, X2ROA, 3LDR b. Dependent Variable: Y

Sumber : Hasil pengolahan data (SPSS versi 16.0, 2010)

Berdasarkan tabel 4.11 dapat dilihat bahwa nilai Fhitung adalah 22.186 dengan tingkat signifikan 0.001, sedangkan Ftabel pada tingkat

kepercayaan α = 5% adalah 2.53 . Oleh karena itu, kedua perhitugan

Fhitung > Ftabel dan tingkat signifikannya 0.001 < 0.005 menunjukkan bahwa pengaruh variabel independen Capital Adequacy Ratio (CAR),

Return On Asset (ROA,) Loan to Debt Ratio (LDR), dan Tingkat Inflasi

2. Uji secara Pasial (Uji-t)

Uji-t dilakukan untuk mengetahui bagaimana pengaruh variabel independen terhadap variabel dependen secara parsial. Hipotesis :

Ho : bi =0, artinya Capital Adequacy Ratio (CAR), Return On Asset

(ROA,) Loan to Debt Ratio (LDR), dan Inflasi secara parsial

tidak berpengaruh terhadap tingkat suku bunga pada bank persero di Indonesia.

Ha : b1 ≠ 0, Artinya Capital Adequacy Ratio (CAR), Return On Asset

(ROA,) Loan to Debt Ratio (LDR), dan Inflasi secara parsial

berpengaruh dan signifikan terhadap tingkat suku bunga pada bank persero di Indonesia.

Pada penelitian ini, nilai Fhitung akan dibandingkan dengan nilai

Ftabel pada tingkat signifikan (α) = 5%. Kriteria penelitian hipotesis dalam

penelitian ini adalah :

Ha ditolak (H0 diterima) jika : - ttabel < thitung <ttabel

Tabel 4.12 Hasil Uji Parsial (Uji-t)

Coefficientsa

a. Dependent Variable: Y

Sumber : Hasil pengolahan data (SPSS versi 16.0, 2010)

Analisis Tabel 4.12 adalah untuk mengetahui pengaruh secara parsial dari Capital Adequacy Ratio (CAR), Return On Asset (ROA), Loan

to Debt Ratio (LDR), dan Inflasi secara parsial tidak berpengaruh terhadap

tingkat suku bunga pada bank persero di Indonesia. a. Capital Adequacy Ratio (CAR)

Variabel Capital Adequacy Ratio (CAR) memiliki nilai signifikan 0.357 > 0.05, yang artinya tidak signifikan dan thitung < ttabel dimana

nilai thitung -0.928 < nilai ttabel 1.960. Berarti terdapat pengaruh negatif.

hasilnya menunjukkan bahwa secara signifikan nilai Capital Adequacy

Ratio (CAR) tidak mempengaruhi tingkat suku bunga. Berdasarkan

model regresi, diperolah koefisien variabel bebas Capital Adequacy

Ratio (CAR) sebesar -0.88 yang secara statistik tidak ada bukti bahwa

sejalan dengan penelitian yang dilakukan Almilia (2006) yang menyatakan bahwa Capital Adequacy Ratio (CAR) berdampak negatif terhadap tingkat suku bunga deposito.

b. Return On Asset (ROA)

Variabel Return On Asset (ROA) berpengaruh secara negatif dan

tidak signifikan terhadap tingkat suku bunga. Hal ini ditunjukkan nilai signifikan sebesar 0.103 > 0.05 dan nilai thitung -1.653 < ttabel 1.960.

Hasilnya menunjukkan bahwa secara signifikan nilai Return On Asset

(ROA) tidak berpengaruh signifikan terhadap tingkat suku bunga.

Artinya naik turunnya Return On Asset (ROA) tidak mempengaruhi tingkat suku bunga. Berdasarkan model regresi diperoleh koefisien

Return On Asset (ROA) sebesar -0.343 yang secara statistik tidak ada

bukti bahwa setiap penambahan 1% Return On Asset (ROA) maka akan mengurangi tingkat suku bunga sebesar 0.343. Kondisi ini menyatakan ada hubungan yang negatif antara tingkat suku bunga dengan Return On Asset (ROA) ,karena menurut teori Weston dan Brigham (1998) mengatakan bahwa suku bunga mempengaruhi laba perusahaan dengan dua cara yaitu :

2. Suku bunga mempengaruhi tingkat aktifitas ekonomi dan karena itu mempengaruhi laba perusahaan.

Suku bunga tidak diragukan lagi mempengaruhi laba perusahaan karena pengaruhnya terhadap biaya dan modal. Berdasarkan hal tersebut maka hubungan antara suku bunga deposito dengan kinerja saham adalah negatif. Tidak signifikannya variabel Return On Asset

(ROA) terhadap variabel dependen dapat diartikan karena, dalam

penetapan suku bunga deposito bank persero tidak dilihat variabel

Return On Asset (ROA) sebagai variabel yang relatif dinamis,

disebabkan sebagian besar saham bank persero dimiliki oleh pemerintah.

c. Loan to Debt Ratio (LDR)

Loan to Debt Ratio (LDR) berpengaruh secara negatif dan tidak

signifikan terhadap tingkat suku bunga. Hal ini ditunjukkan nilai signifikan sebesar 0.867 > 0.05 dan nilai thitung -0.168 < ttabel 1.960.

Hasilnya menunjukkan bahwa secara signifikan nilai Loan to Debt

Ratio (LDR) tidak berpengaruh signifikan terhadap tingkat suku bunga.

Artinya naik turunnya Loan to Debt Ratio (LDR) tidak mempengaruhi tingkat suku bunga. Berdasarkan model regresi diperoleh koefisien

Loan to Debt Ratio (LDR) sebesar -0.006 yang secara statistik tidak

penelitian ini memperkuat teori yang menyatakan bahwa salah satu indikator membaiknya kinerja keuangan perbankan adalah dengan membaiknya fungsi intermediasi karena adanya hubungan yang negatif antara Loan to Debt Ratio (LDR) dengan tingkat bunga, jika tingkat bunga tinggi maka fungsi intermediasi akan mengalami penurunan. Hanya saja secara statistic hasilnya tidak signifikan.

Kasmir SE, MM, dalam bukunya Manajemen Perbankan (2008 ; 38), salah satu faktor yang mempengaruhi tingkat suku bunga simpanan adalah kebutuhan dana. Apabila suatu bank kekurangan dana , sementara permohonan pinjaman meningkat, yang dilakukan adalah menaikkan suku bunga pinjman. Namun peningkatan ini pasti memicu peningkatan suku bunga kredit. Sebaliknya jika dana yang tersedia di bank banyak dan pinjaman sedikit maka bank akan menurunkan suku bunga pinjaman hal ini merupakan beban. Reputasi Bank juga salah satu faktor penentu penetapan suku bunga deposito. Dapat dilihat juga disini likuiditas bank persero tidak diperhitungkan, karena likuiditas dalam bank persero relatif baik. Semangkin baik reputasi bank tersebut maka semangkin kecil tingkat kredit macet bank tersebut, karena sebagian besar dana yang tersimpan adalah dana pemerintah. d. Inflasi

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Penelitian ini membahas mengenai bagaimana Pengaruh Capital

Adequacy Ratio (CAR), Return On Asset (ROA), Loan to Debt Ratio (LDR), dan

Inflasi terhadap Tingkat Suku Bunga pada Bank Persero di Indonesia selama periode 2005-2010 dengan sampel sebanyak 4 Bank Persero yang ada di Indonesia. Kesimpulan diambil dengan menggunakan regresi berganda. Berdasarkan analisis hasil penelitian dan pembahasan yang telah dikemukakan sebelumnya, maka kesimpulan penelitian ini adalah sebagai berikut :

a. Berdasarkan hasil uji serempak (uji-F) menunjukkan bahwa Capital Adequacy

Ratio (CAR), Return On Asset (ROA), Loan to Debt Ratio (LDR), dan Inflasi

secara bersama-sama (serempak) berpengaruh terhadap Tingkat Suku Bunga Satu Bulan Pada Bank Persero di Indonesia.

b. Berdasarkan hasil uji parsial (uji-T) menunjukkan bahwa variabel Tingkat Inflasi mempunyai pengaruh yang signifikan terhadap tingkat suku bunga satu bulan pada bank persero di Indonesia, sedangkan variabel independen yang lain (Capital Adequacy Ratio (CAR), Return On Asset (ROA), Loan to Debt

Ratio (LDR)) tidak berpengaruh signifikan terhadap variabel dependen

(tingkat suku bunga satu bulan pada bank persero di indonesia).