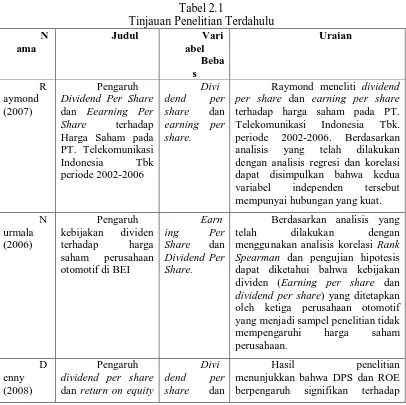

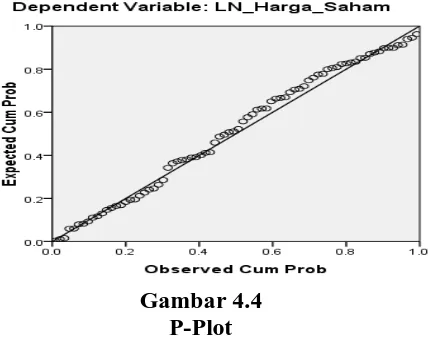

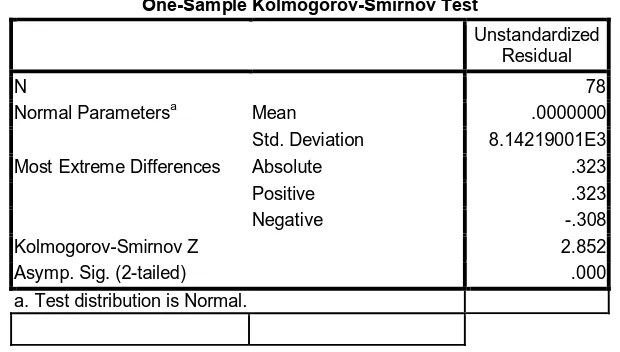

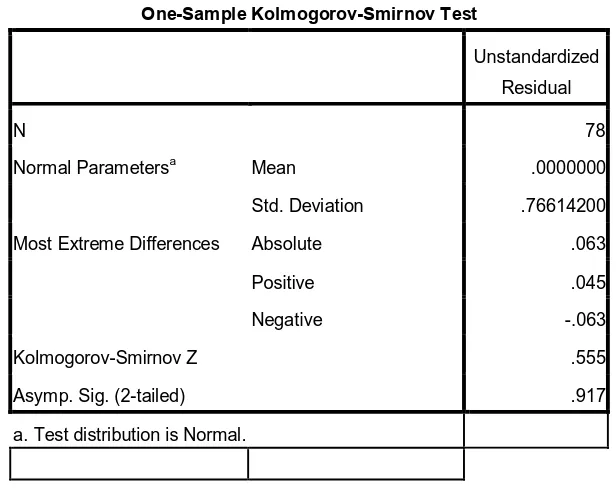

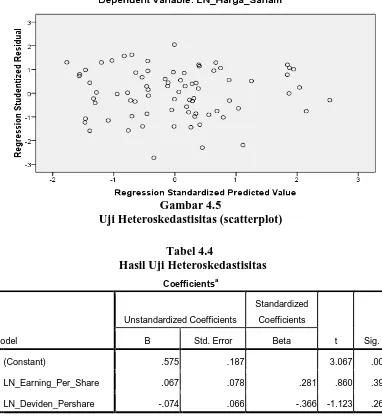

Pengaruh Earning Per Share dan Dividend Per Share Terhadap Harga Saham Pada Perusahaan Go Public di Indonesia

Teks penuh

Gambar

Dokumen terkait

Dalam penelitian pengaruh efek analgesik infusa kulit kayu rapat, dengan metode induksi nyeri cara panas menggunakan plat panas suhu 55 0 C yang dilengkapi dengan

Tema merupakan makna cerita. Tema pada dasarnya merupakan sejenis komentar terhadap subjek atau pokok masalah, baik secara eksplisit maupun implisit. Dalam tema terkandung

Proses plating nir elektrik nikel dalam suasana basa telah dicobakan untuk melapisi. beberapa bahan non konduktor dengan menggunakan komposisi larut.an

Unjuk kerja (COP) sistem pendingin absorpsi tertinggi mencapai 0,8 pada saat cuaca cerah dengan temperatur generator 50 o C dan intensitas cahaya matahari mencapai 728

Berbeda dengan ulama klasik yang memahami bahwa selain ber- fungsi sebagai penjelas, sunnah juga berfungsi sebagai penetapan hukum yang tidak terdapat dalam al-Qur’ân, karena

pendapat yang ditulis atau diterbitkan orang lain kecuali sebagai acuan atau. kutipan dengan mengikuti tata penulisan ilmiyah

[r]

Penggunaan DES dalam bidang pembuatan biodiesel selain sebagai pelarut untuk memudahkan pencampuran fasa minyak dengan alkohol juga dapat digunakan sebagai katalis