UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PEMBIAYAAN

YANG DISALURKAN OLEH PT.BPR SYARIAH PUDUARTA INSANI MEDAN

SKRIPSI Diajukan Oleh:

SITI AISYAH 060501058

Ekonomi Pembangunan

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

ABSTRACT

Difference between Conventional Banking and Islamic Banking is the interest rate on Conventional Banking and revenue sharing in Islamic Banking. thus the Conventional Bankinghave credit and financing in Islamic Banks have to say, profit-sharing in Islamic Banking is the replacement rate in Conventional Banking.

This study entitled “ Analytical factors affecting channeled by PT. BPRS Puduarta Insani Medan “. Purpose of this research is to see how big of party funds to-1 and the 3rd party funds to the financing provided by PT. BPRS Puduarta Insani Medan. This study using multiple linear regression equation with ordinary least squares method, the data in process through the program Eviews 5.1

Estimation result show that the party fund-1 and 3rd party funds the possitive and significant effect on total financing disbursed.

Key words : Islamic Banking, the amount of financing, funding parties of the 1st and 3rd-

ABSTRAK

Perbedaan antara perbankan konvensional dan perbankan syariah adalah adanya suku bunga di perbankan konvensional dan nisbah bagi hasil pada perbankan syariah.dengan demikian pada bank konvensional terdapat Kredit dan pada bank syariah terdapat pembiayaan Bisa dikatakan, bagi hasil dalam perbankan syariah merupakan pengganti suku bunga dalam perbankan konvensional.

Penelitian ini berjudul “Analisis faktor-faktor yang mempengaruhi Pembiayaan yang disalurkan oleh PT BPRS Puduarta Insani Medan”. Tujuan dari penelitian ini adalah untuk melihat seberapa besar pengaruh dana pihak ke-1 dan dana pihak ke-3 terhadap pembiayaan yang disalurkan oleh PT BPRS Puduarta Insani Medan. Penelitian ini menggunakan persamaan regresi linier berganda dengan metode kuadrat terkecil biasa, data yang diperoleh diproses melalui program Eviews 5.1

Hasil estimasi menunjukkan bahwa dana pihak ke-1 berpengaruh positif dan signifikan dan dana pihak ke-3 berpengaruh positif dan signifikan terhadap jumlah pembiayaan yang disalurkan.

KATA PENGANTAR

Alhamdulillahirabbil a’lamin, dengan segala kerendahan hati penulis mengucapkan dan memanjatkan syukur kepada Allah SWT, karena atas berkat rahmat dan karunia-Nyalah penulis dapat menyelesaikan skripsi ini dengan baik. Shalawat dan salam kepada Nabi Muhammad SAW yang telah membawa umatnya dari kegelapan menuju alam yang terang benderang.

Skripsi ini diberi judul ”Analisis Faktor-Faktor Yang Mempengaruhi Pembiayaan yang disalurkan Oleh PT BPRS Puduarta Insani Medan, yang disusun berdasarkan hasil riset yang penulis peroleh selama penulis melakukan penelitian di bank Muamalat Cabang Medan Perjuangan, guna memenuhi salah satu syarat untuk menyelesaikan pendidikan pada program sarjana di Fakultas Ekonomi Universitas Sumatera Utara.

Keberhasilan penulis dalam menyelesaikan skripsi ini tidak terlepas dari bantuan dan dorongan oleh berbagai pihak. Dalam kesempatan ini penulis mengucapkan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Wahyu Ario Pratomo, SE, M.Ec, selaku Ketua Departemen Ekonomi Pembangunan Universitas Sumatera Utara.

4. Bapak H.B, Tarmizi, SU, selaku Dosen Pembimbing yang telah meluangkan waktu, tenaga dan pikirannya untuk membimbing penulis dalam proses penyelesaian skripsi ini.

5. Bapak Kasyful Mahali, SE, M.Si, selaku Dosen Penguji I yang telah memberikan masukan dan saran yang bermanfaat dalam penyempurnaan skripsi ini.

6. Bapak Drs. Rujiman, MA, selaku Dosen Penguji II yang telah memberikan masukan dan saran yang bermanfaat dalam penyempurnaan skripsi ini.

7. Bapak dan Ibu Dosen yang dengan ikhlas memberikan ilmunya kepada penulis beserta staff administrasi pada Fakultas Ekonomi, khususnya untuk Departemen Ekonomi Pembangunan.

8. Kepada Orang Tuatercinta yaitu Hasannudin dan Sofianty NST serta ketiga saudara ku Indah, Aida dan Atikah yang telah memberikan kekuatan lahir dan bathin kepada penulis dan tidak henti-hentinya mendorong serta memanjatkan do’a untuk keselamatan dan keberhasilan penulis.

9. Kepada suami tercinta yaitu Dedi Dores serta anak ku tersayang Nazwa astmara yang telah memberikan memberikan kekuatan lahir dan bathin kepada penulisdan tidak henti-hentinya mendukung dan meluangkan waktu menemani hari-hari penulis serta memanjatkan do’a untuk keselamatan dan keberhasilan penulis, sehingga penulis dapat menyelesaikan skripsi ini dengan baik.

memberikan warna dalam persahabatan, serta mambantu dalam memperlancar proses penyelesaian skripsi penulis.

11.Kepada staff dan karyawan PT BPRS Puduarta Insani Medan yang telah membantu penulis dalam menyelesaikan skripsi ini.

12.Seluruh rekan-rekan angkatan 2006 dan orang-orang yang terkasih yang telah memberikan dorongan dan nasehat serta saran-sarannya kepada penulis dalam proses penulisan skripsi ini.

Akhir kata, dengan segala kerendahan hati penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Hal ini tidak terlepas dari keterbatasan ilmu dan pengetahuan yang penulis miliki. Oleh karena itu penulis menerima saran yang sehat dan konstruktif untuk kesempurnaan skripsi ini.

Semoga kita semua diberkahi Allah SWT dan mudah-mudahan skripsi ini dapat bermanfaat bagi kita semua.

Medan, Desember 2010 Hormat Penulis,

3.4 Model Analisis ... 27

3.5 Test of goodnees of fit (uji kesesuaian) ... 28

3.6 Uji Asumsi Klasik ... 32

3.7 Defenisi Operasional ... 35

BAB IV HASIL DAN PEMBAHASAN ... 36

4.1 Deskripsi Objek Penelitian ... 36

4.2 Sejarah Singkat Berdirinya PT. BPRS Puduarta Insani Medan ... 37

4.3 Visi dan Misi PT. BPRS Puduarta Insani Medan ... 39

4.4 Keadaan SDM (Sumber Daya Manusia) ... 39

4.5 Produk-produk PT. BPRS Puduarta Insani Medan ... 41

4.6 Analisa dan Pembahasan ... 51

BAB V Penutup ... 60

5.1 Kesimpulan ... 60

5.2 Saran ... 61

DAFTAR PUSTAKA ... 63 LAMPIRAN 1

DAFTAR SKEMA

Tabel Judul Halaman

2.1 Skema Kemitraan Bank Syariah ... 21

DAFTAR GAMBAR

Gambar Judul Halaman

3.1 Kurva Uji T-Statistik ... 29

3.2 Kurva Uji F-Statistik ... 31

3.3 Kuva Uji Durbin Watson ... 34

4.2 Uji F-Statistik ... 55

4.3 Uji T statistik Dana Pihak ke-1 (X1) ... 56

ABSTRACT

Difference between Conventional Banking and Islamic Banking is the interest rate on Conventional Banking and revenue sharing in Islamic Banking. thus the Conventional Bankinghave credit and financing in Islamic Banks have to say, profit-sharing in Islamic Banking is the replacement rate in Conventional Banking.

This study entitled “ Analytical factors affecting channeled by PT. BPRS Puduarta Insani Medan “. Purpose of this research is to see how big of party funds to-1 and the 3rd party funds to the financing provided by PT. BPRS Puduarta Insani Medan. This study using multiple linear regression equation with ordinary least squares method, the data in process through the program Eviews 5.1

Estimation result show that the party fund-1 and 3rd party funds the possitive and significant effect on total financing disbursed.

Key words : Islamic Banking, the amount of financing, funding parties of the 1st and 3rd-

ABSTRAK

Perbedaan antara perbankan konvensional dan perbankan syariah adalah adanya suku bunga di perbankan konvensional dan nisbah bagi hasil pada perbankan syariah.dengan demikian pada bank konvensional terdapat Kredit dan pada bank syariah terdapat pembiayaan Bisa dikatakan, bagi hasil dalam perbankan syariah merupakan pengganti suku bunga dalam perbankan konvensional.

Penelitian ini berjudul “Analisis faktor-faktor yang mempengaruhi Pembiayaan yang disalurkan oleh PT BPRS Puduarta Insani Medan”. Tujuan dari penelitian ini adalah untuk melihat seberapa besar pengaruh dana pihak ke-1 dan dana pihak ke-3 terhadap pembiayaan yang disalurkan oleh PT BPRS Puduarta Insani Medan. Penelitian ini menggunakan persamaan regresi linier berganda dengan metode kuadrat terkecil biasa, data yang diperoleh diproses melalui program Eviews 5.1

Hasil estimasi menunjukkan bahwa dana pihak ke-1 berpengaruh positif dan signifikan dan dana pihak ke-3 berpengaruh positif dan signifikan terhadap jumlah pembiayaan yang disalurkan.

KATA PENGANTAR

Alhamdulillahirabbil a’lamin, dengan segala kerendahan hati penulis mengucapkan dan memanjatkan syukur kepada Allah SWT, karena atas berkat rahmat dan karunia-Nyalah penulis dapat menyelesaikan skripsi ini dengan baik. Shalawat dan salam kepada Nabi Muhammad SAW yang telah membawa umatnya dari kegelapan menuju alam yang terang benderang.

Skripsi ini diberi judul ”Analisis Faktor-Faktor Yang Mempengaruhi Pembiayaan yang disalurkan Oleh PT BPRS Puduarta Insani Medan, yang disusun berdasarkan hasil riset yang penulis peroleh selama penulis melakukan penelitian di bank Muamalat Cabang Medan Perjuangan, guna memenuhi salah satu syarat untuk menyelesaikan pendidikan pada program sarjana di Fakultas Ekonomi Universitas Sumatera Utara.

Keberhasilan penulis dalam menyelesaikan skripsi ini tidak terlepas dari bantuan dan dorongan oleh berbagai pihak. Dalam kesempatan ini penulis mengucapkan terima kasih kepada:

13.Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

14.Bapak Wahyu Ario Pratomo, SE, M.Ec, selaku Ketua Departemen Ekonomi Pembangunan Universitas Sumatera Utara.

16.Bapak H.B, Tarmizi, SU, selaku Dosen Pembimbing yang telah meluangkan waktu, tenaga dan pikirannya untuk membimbing penulis dalam proses penyelesaian skripsi ini.

17.Bapak Kasyful Mahali, SE, M.Si, selaku Dosen Penguji I yang telah memberikan masukan dan saran yang bermanfaat dalam penyempurnaan skripsi ini.

18.Bapak Drs. Rujiman, MA, selaku Dosen Penguji II yang telah memberikan masukan dan saran yang bermanfaat dalam penyempurnaan skripsi ini.

19.Bapak dan Ibu Dosen yang dengan ikhlas memberikan ilmunya kepada penulis beserta staff administrasi pada Fakultas Ekonomi, khususnya untuk Departemen Ekonomi Pembangunan.

20. Kepada Orang Tuatercinta yaitu Hasannudin dan Sofianty NST serta ketiga saudara ku Indah, Aida dan Atikah yang telah memberikan kekuatan lahir dan bathin kepada penulis dan tidak henti-hentinya mendorong serta memanjatkan do’a untuk keselamatan dan keberhasilan penulis.

21.Kepada suami tercinta yaitu Dedi Dores serta anak ku tersayang Nazwa astmara yang telah memberikan memberikan kekuatan lahir dan bathin kepada penulisdan tidak henti-hentinya mendukung dan meluangkan waktu menemani hari-hari penulis serta memanjatkan do’a untuk keselamatan dan keberhasilan penulis, sehingga penulis dapat menyelesaikan skripsi ini dengan baik.

memberikan warna dalam persahabatan, serta mambantu dalam memperlancar proses penyelesaian skripsi penulis.

23.Kepada staff dan karyawan PT BPRS Puduarta Insani Medan yang telah membantu penulis dalam menyelesaikan skripsi ini.

24.Seluruh rekan-rekan angkatan 2006 dan orang-orang yang terkasih yang telah memberikan dorongan dan nasehat serta saran-sarannya kepada penulis dalam proses penulisan skripsi ini.

Akhir kata, dengan segala kerendahan hati penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Hal ini tidak terlepas dari keterbatasan ilmu dan pengetahuan yang penulis miliki. Oleh karena itu penulis menerima saran yang sehat dan konstruktif untuk kesempur naan skripsi ini.

Semoga kita semua diberkahi Allah SWT dan mudah-mudahan skripsi ini dapat bermanfaat bagi kita semua.

Medan, Desember 2010 Hormat Penulis,

3.4 Model Analisis ... 27

3.5 Test of goodnees of fit (uji kesesuaian) ... 28

3.6 Uji Asumsi Klasik ... 32

3.7 Defenisi Operasional ... 35

BAB IV HASIL DAN PEMBAHASAN ... 36

4.1 Deskripsi Objek Penelitian ... 36

4.2 Sejarah Singkat Berdirinya PT. BPRS Puduarta Insani Medan ... 37

4.3 Visi dan Misi PT. BPRS Puduarta Insani Medan ... 39

4.4 Keadaan SDM (Sumber Daya Manusia) ... 39

4.5 Produk-produk PT. BPRS Puduarta Insani Medan ... 41

4.6 Analisa dan Pembahasan ... 51

BAB V Penutup ... 60

5.1 Kesimpulan ... 60

5.2 Saran ... 61

DAFTAR PUSTAKA ... 63 LAMPIRAN 1

DAFTAR SKEMA

Tabel Judul Halaman

2.1 Skema Kemitraan Bank Syariah ... 21

DAFTAR GAMBAR

Gambar Judul Halaman

3.1 Kurva Uji T-Statistik ... 29

3.2 Kurva Uji F-Statistik ... 31

3.3 Kuva Uji Durbin Watson ... 34

4.2 Uji F-Statistik ... 55

4.3 Uji T statistik Dana Pihak ke-1 (X1) ... 56

ABSTRACT

Difference between Conventional Banking and Islamic Banking is the interest rate on Conventional Banking and revenue sharing in Islamic Banking. thus the Conventional Bankinghave credit and financing in Islamic Banks have to say, profit-sharing in Islamic Banking is the replacement rate in Conventional Banking.

This study entitled “ Analytical factors affecting channeled by PT. BPRS Puduarta Insani Medan “. Purpose of this research is to see how big of party funds to-1 and the 3rd party funds to the financing provided by PT. BPRS Puduarta Insani Medan. This study using multiple linear regression equation with ordinary least squares method, the data in process through the program Eviews 5.1

Estimation result show that the party fund-1 and 3rd party funds the possitive and significant effect on total financing disbursed.

Key words : Islamic Banking, the amount of financing, funding parties of the 1st and 3rd-

ABSTRAK

Perbedaan antara perbankan konvensional dan perbankan syariah adalah adanya suku bunga di perbankan konvensional dan nisbah bagi hasil pada perbankan syariah.dengan demikian pada bank konvensional terdapat Kredit dan pada bank syariah terdapat pembiayaan Bisa dikatakan, bagi hasil dalam perbankan syariah merupakan pengganti suku bunga dalam perbankan konvensional.

Penelitian ini berjudul “Analisis faktor-faktor yang mempengaruhi Pembiayaan yang disalurkan oleh PT BPRS Puduarta Insani Medan”. Tujuan dari penelitian ini adalah untuk melihat seberapa besar pengaruh dana pihak ke-1 dan dana pihak ke-3 terhadap pembiayaan yang disalurkan oleh PT BPRS Puduarta Insani Medan. Penelitian ini menggunakan persamaan regresi linier berganda dengan metode kuadrat terkecil biasa, data yang diperoleh diproses melalui program Eviews 5.1

Hasil estimasi menunjukkan bahwa dana pihak ke-1 berpengaruh positif dan signifikan dan dana pihak ke-3 berpengaruh positif dan signifikan terhadap jumlah pembiayaan yang disalurkan.

BAB I

PENDAHULUAN

1.1Latar Belakang

Pada saat ini, sistem keuangan dinegara kita telah mengalami kemajuan. Bank merupakan salah satu lembaga keuangan yang mempunyai peranan penting didunia bisnis. Kegiatan perbankan secara sederhana dapat kita ketahui sebagai tempat melayani segala kebutuhan ekonomi para nasabahnya.

Kegiatan utama suatu bank yaitu menghimpun dana melalui simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau pinjaman. Sehingga usaha pokok dari perbankan adalah memberikan kredit dan jasa-jasa dalam lalu lintas pembayaran dan peredaran uang. Dimana setiap usaha, baik itu sektor industi, perdagangan, pertanian, dan lainnya. Baik kecil, sedang maupun besar memerlukan kredit untuk mengembangkan usahanya.

Beberapa tahun yang lalu, pertumbuhan lembaga keuangan dan bank Islam

bank syariah akan berfungsi sebagai mitra, baik dengan penabung maupun dengan pengusaha yang meminjam dana. Dengan penabung, bank akan bertindak sebagai

mudharib (pengelola dana), sementara penabung bertindak sebagai shahibul maal

(pemilik dana). Antara keduanya diadakan akad mudharabah yang menyatakan pembagian keuntungan masing-masing pihak.

Lembaga keuangan syariah sudah sejak lama berkembang di negara Arab Saudi, Kuwait, Turki, Iran dan beberapa negara Timur Tengah lainnya. Perkembangan selanjutnya merebak ke wilayah negara Eropa, seperti Swiss dan London, serta wilayah Asia, seperti Malaysia dan Indonesia. Dunia perbankan ternyata bukan berasal hanya dari dunia Barat sebagaimana selama ini kita kenal dan pelajari, akan tetapi dunia perbankan juga berasal dari dunia Timur. Dalam pandangan syariah, uang bukan merupakan suatu komoditi melainkan hanya sebagai alat untuk mencapai pertambahan nilai ekonomis

(economic added value). Tanpa pertambahan nilai ekonomis itu, uang tidak dapat menciptakan kesejahteraan. Hal ini bertentangan dengan perbankan berbasis bunga dimana uang mengembang-biakkan uang, tidak perduli apakah dipakai dalam kegiatan produktif atau tidak. Waktu adalah faktor utamanya. Sedangkan dalam pandangan syariah, uang hanya akan berkembang bila ditanamkan ke dalam kegiatan ekonomi riil

(tangible economic activities). Dengan demikian hubungan antara bank syariah dengan nasabahnya adalah lebih sebagai partner atau mitra kerja.

baik kecil maupun besar (Ascarya,2006:14). Sistem bunga dianggap tidak adil karena menetapkan keuntungan (penghasilan) tertentu terhadap uang yang dipinjamkan, padahal usaha yang dijalankan mengandung kemungkinan untung ataupun rugi. Sedangkan bagi hasil dinlai lebih adil sebab memperhitungkan kedua kemugkinan tersebut. Menurut para ekonom muslim, setiap usaha pastilah megandung resiko, dan setiap pembungaan dikecam karena menafikan resiko.oleh karena itu, hasil usaha yang wajar bersifat tidak tetap (variable rate of return) sebab usaha tidak mesti untung, adakalanya rugi.

Jadi, persoalan tentang larangan riba, bunga nol persen, bagi hasil, usaha yang mengandung resiko, dan variable rate of return merupakan isu utama dalam perbankan syariah yang saling terkait.

Tak bisa dipungkiri perkembangan bank syari’ah memang cukup pesat. Bank Indonesia sendiri sebagai pengawas perbankan telah menentukan sasaran realistis untuk mewujudkan visi perbankan syari’ah yang kompetitif, efisien dan memenuhi prinsip kehati-hatian.

Lahirnya bank syariah di Indonesia didorong oleh keinginan masyarakat Indonesia ( terutama masyarakat islam ) yang berpandangan bunga bank merupakan Riba, sehingga dilarang oleh agama. Dari aspek hukum, yang mendasari perkembangan bank syariah di Indonesia adalah UU No 7 Tahun 1992. Dalam UU tersebut, prinsip syariah masih samar, dimana dinyatakan prinsip bagi hasil. Namu prinsip tersebut dipertegas dalam UU No 10 Tahun 1998 tentang BI dan UU No 3 Tahun 2004.

Bank Muamalat telah berperan dalam pemberdayaan ekonomi rakyat, dengan mengalokasikan penyaluran dana pembiayaan kepada masyarakat (Arifin, 2000:102).

Satu hal yang sangat menarik, yang membedakan antara manajemen bank Syariah dengan bank umum (konvensional) adalah terletak pada pembiayaan dan pemberian balas jasa, baik yang diterima oleh bank maupun nasabah. Jika dilihat pada Bank umum, pinjaman yang diberikan bank kepada nasabah berupa kredit yang mewajibkan nasabah untuk mengembalikan uang atau tagihan tersebut dengan pemberian bunga. Sedangkan di bank syariah disebut pembiayaan yaitu nasabah wajib mengembalikan uang atau tagihan dengan bagi hasil yang telah disepakati. Sedangkan balas jasa yang diberikan atau diterima pada bank umum berupa bunga (interest loan atau deposit) dalam prosentase pasti. Sementara pada Bank dengan sistem syariah, hanya memberi dan menerima balas jasa berdasarkan perjanjian (akad) bagi hasil. Keuntungan usaha secara mudharabah dibagi menurut kesepakatan bersama yang dituang dalam kontrak (Antonio,2001:95). Bank Syariah akan memperoleh keuntungan berupa bagi hasil, dari proyek yang dibiayai oleh bank tersebut. Apabila proyeknya mandek, maka akan dicarikan solusi penyelesaian. Misalnya, dengan menjual aset proyek. Uang penjualan aset proyek yang dibiayai Bank Syariah, akan dibagi kepada bank dan nasabah sesuai penyertaan masing-masing pada usaha tersebut.

Manajemen kredit Bank Syariah secara umum diterapkan dengan berpegang teguh kepada syariah Islam (Al-Qur’an dan Al-Hadist). Diharapkan lembaga keuangan maupun bank dengan sistem syariah dapat menjaga kestabilan keuangan mereka (income stability). Selain itu, Bank Syariah diharapkan dapat lebih memaksimalkan pelayanan mobilisasi dana masyarakat dan memberikan jaminan keuangan dengan pasti. Di sisi lain, penyaluran kembali dana masyarakat dalam bentuk pembiayaan, akan berjalan normal sesuai dengan harapan dan tujuan bersama.

Bank Perkreditan Rakyat Merupakan salah satu bidang perbankan yang mulai menerapkan sistem ekonomi syariah. Bank perkreditan rakyat syariah (BPRS ) adalah salah satu lembaga keuangan perbankan syariah, yang pola operasionalnya mengikuti prinsip-prinsip syariah. Aktivitas BPR Syariah tidak jauh berbeda dengan BPR Konvensional pada umumnya, perbedaannya terletak pada konsep dasar operasionalnyayang berlandaskan pada ketentuan islam, yakni adanya insentif bunga pada BPR Konvensional dan insentif bagi hasil pada BPR Syariah.

Salah satu BPR Syariah yang berdiri di wilayah Kotamadya Medan adalah PT. BPRS Puduarta Insani yang berdiri sejak tahun 1996. Dengan berdirinya PT.BPRS Puduarta Insani akan memberikan kemudahan pelayanan jasa perbankan bagi pengusaha atau pedagang golongan ekonomi lemah sehingga akan mampu menggali potensi, meningkatkan produktivitas, keuntungan serta mengembangkan perekonomian di daerah Medan dan sekitarnya.

1.2 Perumusan Masalah

Berdasarkan uraian latar belakang, maka perumusan masalah yang dapat diajukan dalam penelitian ini adalah :

1. Bagaimana pengaruh Dana Pihak Ke-1 terhadap jumlah Pembiayaan yang disalurkan Oleh BPRS Puduarta Insani medan?

2. Bagaimana Pengaruh Dana Pihak Ke-3 terhadap jumlah Pembiayaan yang disalurkan Oleh BPRS Puduarta Insani medan ?

1.3 Hipotesis

Hipotesis adalah jawaban sementara dari permasalahan yang menjadi objek penelitian dimana tingkat kebenarannya masih perlu diuji. Berdasarkan perumusan masalah diatas, maka penulis membuat hipotesis sebagai berikut :

1. Dana pihak ke-1berpengaruh positif terhadap jumlah pembiayaan yang disalurkan oleh BPRS Puduarta Insani medan.

2. Dana Pihak ke-3 berpengaruh positif terhadap jumlah pembiayaan yang disalurkan oleh BPRS Puduarta Insani medan.

1.4 Tujuan Penelitian

Adapun tujuan penelitian ini adalah sebagai berikut :

1. Untuk mengetahui seberapa besar pengaruh Dana pihak ke-1 terhadap jumlah pembiayaan yang disalurkan oleh BPRS Puduarta Insani Medan.

2. Untuk mengetahui seberapa besar pengaruh Dana pihak ke-3 terhadap jumlah pembiayaan yang disalurkan oleh BPRS Puduarta Insani medan.

Adapun manfaat yang dapat diperoleh dari penelitian ini adalah :

1. Sebagai masukan yang bermanfaat bagi pemerintah atau bagi instansi - instansi yang terkait.

2. Sebagai salah satu syarat bagi penulis untuk menyelesaikan pendidikan jenjang sarjana.

3. Sebagai bahan studi dan tambahan ilmu pengetahuan bagi mahasiswa Fakultas Ekonomi terutama Departemen Ekonomi Pembangunan yang ingin melakukan penelitian selanjutnya.

4. Sebagai masukan bagi kalangan akademisi dan peneliti yang tertarik untuk membahas mengenai topik yang sama.

BAB II

TINJAUAN PUSTAKA

2.1 Bank syariah

2.1.1 Pengertian Bank Syariah

Menurut UU perbankan nomor 10 tahun 1998, pengertian bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk kredit dalam rangka meningkatkan taraf hidup rakyat banyak. Sedangkan yang dimaksud perbankan adalah segala sesuatu yang menyangkut bank, mencakup kelembagaan, kegiatan usaha serta cara dan proses dalam melaksanakan usahanya

Perbankan syariah atau Perbankan Islam adalah suatu sistem perbankan yang dikembangkan berdasarkan syariah (hukum) islam. Usaha pembentukan sistem ini didasari oleh larangan dalam agama islam untuk memungut maupun meminjam dengan bunga atau yang disebut dengan riba, serta larangan investasi untuk usaha-usaha yang dikategorikan haram (misal: usaha yang berkaitan dengan produksi makanan/minuman haram, usaha media yang tidak islami dll), dimana hal ini tidak dapat dijamin oleh sistem perbankan konvensional.

Ditinjau dari segi imbalan atau jasa penggunaan dana, baik simpanan maupun pinjaman, bank dapat dibedakan menjadi :

1. Bank Konvensional

2. Bank Syariah

Yaitu bank yang dalam aktivitasnya; baik dalam penghimpunan dana maupun dalam rangka penyaluran dananya memberikan atau mengenakan imbalan atas dasar prinsip syariah.

Pada dasarnya ketiga fungsi utama perbankan adalah : 1. Menerima titipan dana,

2. Meminjamkan uang 3. Jasa pengiriman uang

Ketiga fungsi tersebut boleh dilakukan, kecuali bila dalam melaksanakan fungsi perbankan melakukan hal-hal yang dilarang syariah. Dalam praktik perbankan konvensional yang dikenal saat ini, fungsi tersebut dilakukan berdasarkan system bunga. Bank Konvensional memang tidak serta merta identik dengan riba, namun kebanyakan praktik bank konvensional dapat digolongkan sebagai transaksi ribawi.

Dalam definisi riba: sebab (illat) atau tujuan (hikmah) perlarangan riba diidentifikasi praktik perbankan konvensional yang tergolong riba. Riba fadl ditemui dalam transaksi jual beli valuta asing yang tidak dilakukan secara tunai. Riba nasi’ah dapat ditemui dalam transaksi pembayaran kredit dan pembayaran tabungan/ deposito/ giro. Riba jahiliyah dapat ditemui dalam transaksi kartu kredit yang tidak dibayar penuh tagihannya

Maka jelas bahwa perbankan konvensional bertentangan dengan prinsip-prinsip syariah dalam melaksanakan beberapa kegiatannya. Karena itu perlu upaya untuk memperkenalkan produk dan praktik perbankan yang berdasarkan prinsip syariah.

Bank Perkreditan Rakyat ( BPR ) menurut Undang-Undang ( UU ) Perbankan No.7 tahun 1992, adalah lembaga keuangan bank yang menerima simpanan hanya dalam bentuk deposito berjangka, tabungan dan / atau bentuk lainnya yang dipersamakan dengan itu dan menyalurkan dana sebagai usaha BPR. Seangkan pada UU Perbankan No.10 tahun 1998, disebutkan bahwa BPR adalah lembaga keuangan bank melaksanakan kegiatan usahanya secara konvensional atau berdasar prinsip syariah.

Pelaksanaan BPR yang melakukan kegiatan usahanya berdasarkan prinsip syariah selanjutnya diatur menurut Surat Keputusan Direktur Bank Indonesia No.31/36/KEP/DIR/1999 tanggal 12 Mei 1999 tentang Bank Perkreditan Rakyat Berdasarkan Prinsip Syariah. Dalam hal ini, secara teknis BPR syariah bisa diartikan sebagai lembaga keuangan yang operasinya menggunakan prinsip-prinsip syariah islam.

2.3 Sejarah Berdirinya BPR Syariah

Status hukum BPR diakui prtama kali dalam pakto tanggal 27 Oktober 1988, sebagai bagian dari Paket Kebijakan Keuangan, Moneter, dan Perbankan. Secara historis, BPR adalah penjelmaan dari banyak lembaga keuangan, seperti Bank Desa, Bank Pasar, Lembaga Perkreditan Desa (LPD), Badan Kredit Desa (BKD), Badan Kredit Kecamatan (BKK) dan atau lembaga lainnya yang dapat dipersamakan dengan itu. Sejak dikeluarkan UU No.7 tahun 1992 tentang pokok perbankan, keberadaan lembaga-lembaga keuangan tersebut diperjelas melalui izin menteri keuangan.

Berdirinya BPR Syariah tidak bisa dilepaskan dari pengaruh berdirinya lembaga-lembaga

keungan tersebut. Lebih jelasnya keberadaan BPR Syariah dipertegas dengan munculnya pemikiran untuk mendirikan bank syariah pada tingkat

berdiri tahun 1992. Namun jangkauan BMI terbatas pada wilayah-wilayah tertentu, misalnya di kabupaten, kecamatan dan desa. Oleh karena itu peran BPR Syariah diperlukan untuk menangani masalah keuangan masyaraat di wilayah tersebut.

2.3.1 Tujuan BPR Syariah

Adapun tujuan yang dikehendaki BPR Syariah adalah:

1. Meningkatkan kesejahteraan ekonomi umat islm, terutama masyarakat golongan ekonomi lemah yang pada umumnya berada dipedesaan.

2. Menambah lapangan kerja terutama ditingkat kecamatan, sehingga dapat mengurangi arus urbanisasi.

3. Membina semagat ukhuwah Islamiyah melalui kegiatan ekonomi dalam rangka meningkatkan pendapatan per kapita menuju kualitas hidup yang memadai.

Untuk mencapai tujuan operasionalisasi BPR Syariah tersebut diperlukan strategi operasional sebagai berikut:

1. BPR Syariah tidak bersifat menunggu terhadap datangnya fasilitas, melainkan bersifai aktif dengan melakukan sosialisasi kepada usaha-usaha yang berskala kecil yang perlu dibantu tambahan modal, sehingga memiliki prospek bisnis yang baik.

2. BPR Syariah memiliki jenis usaha yang waktu perputaran uangnya jangka pendek dengan mengutamakan usaha skala menengah dan kecil.

3. BPR Syariah mengkaji pangsa pasar, tingkat kejenuhan serta tingkat kompetitifnya produk yang akan dideri pembiayaan.

Pada dasarnya, sebagai lembaga keuangan syariah, BPR Syariah dapat memberikan jasa-jasa keuangan yang serupa dengan bank- bank umum syariah. Dalam usaha pengerahan dana masyarakat, BPRS dapat memberikat jasa-jasa keuangan dalam bentuk, antara lain:

1. Simpanan Amanah

Disebut simpanan amanah, sebab dalam hal bank penerima titipan amanah dari nasabah. Disebut dengan titipan amanah karena bentuk perjanjian adalah

wadiah,yaitu titipan yang tidak menanggung risiko. Namun denikian bank akan memberikan bonus dari bagi hasil keuntungan yang diperoleh bank melalui pembiayaan kepada nasabah.

2. Tabungan Wadiah

Dalam tabungan ini bank menerima tabungan dari nasabah dalam bentuk tabungan bebas. Sedangkan akad yang diikat oleh bank dengan nasabah dalam bentuk wadiah. Titipan nasabah tersebut tidak menanggung risiko kerugian, dan bank memberikan bonus kepada nasabah. Bonus tabungan wadiahitu dapat diperhitungkan secara harian dan dibayarkan kepada nasabah oada setiap bulan. 3. Deposito Wadiah Mudharabah

Dalam produk ini bank menerima deposito berjangka dari nasabahnya. Akad yang dlakukan ada yang berbentuk wadiah dan dapat pula berbentuk mudharabah.

Fasilitas pengerahan dana tersebut juga dapat dipergunakan untuk menitipkan sedekah, infak, zakat, aqiqah, tabungan haji, tabungan kurban, tabungan pendidikan, tabungan kepemilikan kendaraan, tabungan kepemilikan rumah, bahkan bisa juga untuk sarana penitipan dana-dana mesjid, dana pesantren, yayasan dan lain sebagainya.

Sementara, dalam menyalurkan dana masyarakat BPR Syariah dapat memberikan jasa-jasa keuangan seperti:

1 Pembiayaan Mudharabah

Dalam pembiayaan ini, bank mengadakan akad dengan nasabah (pengusaha). Bank menyediakan pembiayaan modal usaha bagi proyek yang dikelola oleh pengusaha. Keuntungan yang diperoleh akan dibagi sesuai dengan kesepakatan yang telah diikat oleh bank dan pengusaha tersebut.

2 Pembiayaan Musyarakah

Dalam pembiayaan ini, bank dengan pengusaha mengadakan perjanjian. Bank dan pengusaha berjanji bersama-sama membiayaai suatu proyek yang juga dikelola secara bersama-sama. Keuntungan yang diperoleh dari usaha tersebut akan dibagi sesuai dengan penyertaan masing-masing pihak.

3 Pembiayaan Bai’Bithaman Ajil

Dalam pembiayaan ini, bank mengikat perjanjian dengan nasabah. Bank menyediakan dana untuk pembelian sesuatu barang / aset yang dibutuhkan oleh nasabah guna mendukung usaha atau proyek yang sedang diusahakan.

1 Menghimpun dana dari masyarakat dalam bentuk simpanan berupa deposito berjangka, tabungan dan atau bentuk lainnya yang dipersamakan dengan itu. 2 Memberikan kredit.

3 Menyediakan pembiayaan dan penempatan dana berdasarkan prinsip syariah sesuai dengan ketentuan yang ditetapkan oleh Bank Indonesia.

4 Menempatkan dananya dalam bentuk Sertifikat Bank Indonesia, deposito berjangka, sertifikat deposito, dan atau tabungan pada bank lainnya.

Pembatasan usaha BPR Syariah secara lebih tegas dijelaskan dalam pasal 27 SK Direktur BI No.32/36/KEP/DIR/1999. Menurut surat keputusan ini, kegiatan operasional BPR Syariah adalah:

1 Menghimpun dana dari masyarakat dalam bentuk simpanan yang meliputi: a. transaksi jual-beli berdasarkan prinsip:

- Murabaha

- Istisna

- Ijarah

- Salam

-jual beli lainnya

b. Pembiayaan bagi hasil berdasarkan prinsip: - Mudharabah

- Musyarakah

- bagi hasil lainnya

- Qardh

Dibanding bank umum syariah, kegiatan operasional yang dapat dilakukan BPR Syariah lebih terbatas.BPR Syariah dilarang untuk:

- Melakukan kegiatan usaha dalam bentuk valuta asing, - Melakukan penyertaan modal,

2.4 Kredit ( Pembiayaan )

Pengertian kredit menurut undang-undang perbankan No.10 tahun 1998 adalah penyediaan uang atau tagihan yang dipersamakan dengan itu. Berdasarkan persetujuan atau kesepakatan pinjam meminjam antara Bank dengan pihak lain yang mewajibkan pihak pinjaman melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

Sementara kredit dalam Bank syariah disebut dengan pembiayaan. Dimana pembiayaan adalah penyediaan uang atau tagihan yang dipersamakan dengan itu, berdasarkan tujuan atau kesepakatan antara Bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk megembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil.

Dari pengertian diatas dapat disimpulkan bahwa kredit atau pembiayaan dapat berupa uang atau tagihan yang nilainya dapat diukur denga uang. Yang membedakan kredit yang diberikan oleh Bank konvensional dengan pembiayaan yang diberikan oleh Bank syariah adalah terletak pada keuntungan yang diharapkan. Bagi Bank konvensional keuntungan yang diperoleh melalui bunga, sedangkan bagi Bank syariah berupa imbalan.

2.4.1 Jenis-jenis Pembiayaan

Dalam Bank syariah pembiayaan merupakan salah satu tugas pokok bank, yaitu pemberian fasilitas penyediaan dana untuk memenuhi kebutuhan pihak-pihak yang merupakan defisit unit.

produksi, perdagangan dalam arti luas, yaitu untuk peningkatan usaha, baik usaha produksi, maupun investasi

b. Pembiayaan konsumtif, yaitu pembiayaan yang digunakan untuk memenuhi kebutuhan konsumsi, yang akan habis digunakan untuk dipakai memenuhi kebutuhan.

Menurut keperluannya, pembiayaan produktif dapat dibagi menjadi: a. Pembiayaan modal kerja, yaitu pembiayaan untuk memenuhi kebutuhan antaranya: peningkatan produksi, baik secara kuantitatif, yaitu jumlah hasil produksi, maupun secara kualitatif, yaitu peningkatan kualitas atau mutu hasil produksi; dan untuk keperluan perdagangan atau peningkatan utility of place dari suatu barang. b. Pembiayaan investasi, yaitu untuk memenuhi kebutuhan barang-barang modal (capital goods) serta fasilitas-fasilitas yang erat kaitannya dengan itu.

• Pembiayaan modal kerja

. Bank syariah dapat membantu memenuhi seluruh kebutuhan modal kerja tersebut, bukan dengan meminjamkan uang, melainkan dengan menjalin hubungan partnership dengan nasabah, di mana bank bertindak sebagai penyandang dana (shahibul maal), sedangkan nasabah sebagai pengusaha (mudharib). Skema pembiayaan semacam ini disebut dengan mudharanah (trust financing). Fasilitas ini dapat diberikan untuk jangka waktu tertentu, sedangkan bagi hasil dibagi secara periodik dengan nisbah yang disepakati. Setelah jatuh tempo, nasabah mengembalikan jumlah dana tersebut beserta porsi bagi hasil (yang belum dibagikan) yang menjadi bagian bank.

Pembiayaan ini pada umumnya digunakan untuk memenuhi kebutuhan yang timbul akibat terjadinya ketidaksesuaian (mismatched) antara cash inflow dan cash outflow pada perusahaan nasabah Bank syariah dengan pembiayaan ini menyediakan fasilitas dalam bentuk qardh timbal balik atau yang disebut compensating balance. Melalui fasilitas ini nasabah harus membuka rekening giro, dan bank tidak memberikan bonus atas giro tersebut. Bila nasabah mangalami situasi mismatched, nasabah dapat menarik dana melebihi saldo yang tersedia sehingga menjadi negatif sampai maksimum jumlah yang disepakati dalam akad. Atas fasilitas ini, bank tidak dibenarkan meminta imbalan apa pun, kecuali sebatas biaya administrasi pengelolaan fasilitas tersebut.

b. Pembiayaan piutang (receivable Financing)

Kebutuhan pembiayaan ini timbul pada perusahaan yang menjual barangnya dengan kredit, tetapi baik jumlah maupun jangka waktunya melebihi kapasitas modal kerja yang dimilikinya

piutang tersebut tidak ditagih, maka nasabah harus membayar kembali hutangnya itu kepada bank. Selain itu, sebagian ulama memberikan jalan keluar berupa pembelian surat hutang ( bai’ al dayn ), tetapi sebagian ulama melarangnya

c. Pembiayaan Persediaan (Inventory Financing)

Bank syariah mempunyai mekanisme tersendiri untuk me-menuhi kebutuhan pendanaan persediaan tersebut, yaitu antara lain dengan menggunakan prinsip jual-beli (al bai’) dalam dua tahap. Tahap pertama, bank mengadakan (membeli dari suplier secara tunai) barang-barang yang dibutuhkan oleh nasabah. Tahap kedua, bank menjual kepada nasabah pembeli dengan pembayaran tangguh dan dengan mengambil keuntungan yang disepakati bersama, antara bank dengan nasabah.

• Pembiayaan Investasi

Pembiayaan investasi diberikan kepada para nasabah untuk keperluan investasi, yaitu keperluan penambahan modal guna mengadakan rehabilitasi, perluasan usaha, ataupun pendirian proyek baru.

Ciri-ciri pembiayaan investasi adalah: 1. Untuk pengadaan barang-barang modal;

2. Mempunyai perencanaan alokasi dana yang matang dan terarah; 3. Berjangka waktu menengah dan panjang

diketahui berapa dana yang tersedia setelah semua kewajiban terpenuhi. Kemudian, barulah disusun jadwal amortisasi yang merupakan angsuran (pembayaran kembali) pembiayaan.

• Pembiayaan konsumtif

.Bank syariah dapat menyediakan pembiayaan komersil untuk pemenuhan kebutuhan barang konsumsi dengan menggunakan:

1. Al bai’ bi tsaman ajil (salah satu bentuk murabahah) atau jual-beli dengan angsuran 2. Al ijarah al muntahia bit tamlik atau sewa beli

3.Al musyarakah mutanaqhishah atau descreasing participation, dimana secara bertahap bank menurunkan jumlah partisipa-sinya

4. Ar Rahn untuk memenuhi kebutuhan jasa.

Pembiayaan konsumsi tersebut di atas lazim digunakan untuk pemenuhan kebutuhan sekunder. Sedangkan kebutuhan primer pada umumnya tidak dapat dipenuhi dengan pembiayaan komersil. Seseorang yang belum mampu memenuhi kebutuhan pokoknya tergolong fakir atau miskin, dan oleh karena itu ia wajib diberikan zakat atau shadaqah, atau maksimal diberikan pinjaman kebajikan (al qardh al hasan), yaitu pinjaman dengan kewajiban pengembalian pinjaman pokoknya saja, tanpa imbalan apa pun.

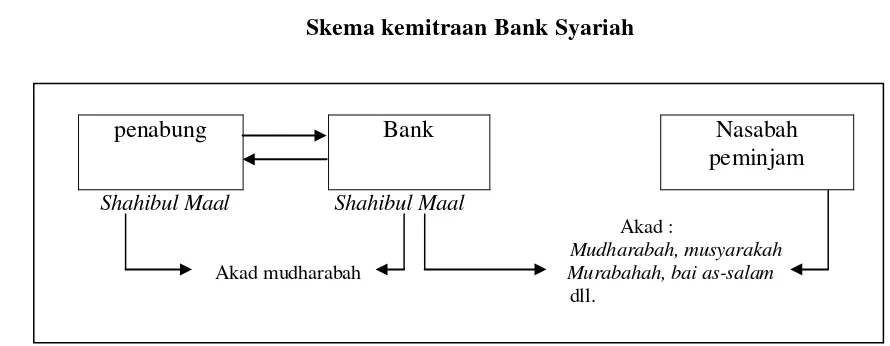

2.5 Prinsip Bagi Hasil

Islam akan berfungsi sebagai mitra, baik dengan penabung maupun dengan pengusaha yang meminjam dana. Dengan penabung bank akan berfungsi sebagai mudharib

(pengelola), sedangkan penabung bertindak sebagai shahibul maal (penyandang dana). Antara keduanya diadakan akad mudharabah yang menyatakan pembagian keuntungan masing-masing pihak. Sedangkan dengan pengusaha/peminjam dana, banksyariah berfungsi sebagai shahibul maal sementara pengusaha sebagai mudharib dengan mengelola dana bank.

Bentuk produk yang berdasarkan prinsip bagi hasil ini adalah mudharabah dan

musyarakah, lebih jauh prinsip mudharabah dapat dipergunakan sebagai dasar baik untuk produk pendanaan (tabungan dan deposito) maupun pembiayaan, sedangkan musyarakah

Gambar 2.1

Skema kemitraan Bank Syariah

Sumber: Antonio, 2001: 138

Besarnya bagi hasil (Profit Sharing) ini ditentukan di awal perjanjian. Berbeda dengan bunga, prosentase bagi hasil ini belum tentu sama tiap bulannya. Sedangkan nominal yang diterima tentunya menyesuaikan dengan besarnya keuntungan yang didapat oleh peminjam itu sendiri. Konsekuensi dari konsep ini adalah adanya untung dan rugi. Jika hasil usaha peminjam menunjukkan keuntungan yang besar, maka bagi hasilnya pun akan besar dan sebaliknya jika keuntungan kecil atau bahkan merugi maka pihak peminjam harus ikut pula menanggung kerugian tersebut.

2.5.1 Faktor-faktor yang mempengaruhi bagi hasil

Terdapat Faktor-faktor internal yang mempengaruhi tingkat bagi hasil. Yaitu: Faktor Langsung

Diantara faktor-faktor langsung (direct factors) yang mempengaruhi perhitungan bagi hasil adalah investment rate, jumlah dana yang tersedia, dan nisbah bagi hasil (profit sharing ratio).

penabung Bank Nasabah

peminjam Shahibul Maal Shahibul Maal

Akad :

a. Investment rate merupakan persemtase aktual dana yang diinvestasikan dari total dana. Jika bank menentukan investment rate sebesar 80 persen, hal ini berarti 20 persen dari total dana akan dialokasikan untuk memenuhi likuiditas.

b. Jumlah dana yang tersedia untuk diinvestasikan merupakan jumlah dana dari berbagai sumber dana yang tersedia untuk diinvestasikan. Dana tersebut dapat dihitung dengan menggunakan salah satu metode ini :

- rata-rata saldo minimum bulanan, - rata-rata total saldo harian.

Investment rate dikalikan dengan jumlah dana yang tersedia untuk diinvestasikan, akan menghasilkan jumlah dana aktual yang digunakan.

c. Nisbah (profit sharing ratio)

- salah satu ciri al-mudharabah adalah nisbah yang harus ditentukan dan disetujui pada awal perjanjian.

- Nisbah antara satu bank dan bank lainnya dapat berbeda.

- Nisbah juga dapat berbeda dari waktu ke waktu dalam satu bank, misalnya deposito 1 bulan, 3 bulan, 6 bulan, dan 12 bulan.

- Nisbah juga dapat berbeda antara satu account dan account lainnya sesuai dengan besarnya dana dan jatuh temponya.

Faktor tidak langsung

a. Penentuan butir-butir pendapatan dan biaya mudharabah

- Jika semua biaya ditanggung bank, hal ini disebut revenue sharing. b. Kebijakan akunting (prinsip dan metode akunting)

Bagi hasil secara tidak langsung dipengaruhi oleh berjalannya aktivitas yang diterapkan, terutama sehubungan dengan pengakuan pendapatan dan biaya.

2.6 Hasil Penelitian Terdahulu

Dalam penelitian ini penulis ingin melihat faktor-faktor apa saja yang mempengaruhi pembiayaan di BPR Syariah Medan. Dan melihat seberapa besar factor-faktor tersebut dapat mempengaruhi pembiayaan.

tidak berpengaruh secara signifikan terhadap simpanan mudharabah di Indonesia baik dalam jangka pendek maupun jangka panjang.

Rani Widya Lestari (2006) yang meneliti mengenai preferensi dan permintaan masyarakat terhadap produk-produk bank syariah (Studi kasus Bank BTN Syariah dan Bank BNI Syariah), hasil dari penelitian ini yaitu persepsi masyarakat tentang bunga mempengaruhi keputusan masyarakat dalam memilih bank syariah, sedangkan untuk variabel fasilitas, variasi atau pilihan produk dan pelayanan bank syariah juga mempengaruhi preferensi masyarakat terhadap produk bank syariah.

BAB III

METODE PENELITIAN

3.1 Ruang Lingkup Penelitian

Untuk ruang lingkup penelitian ini adalah menganalisis faktor-faktor yang mempengarui jumlah Pembiayaan yang disalurkan oleh PT.Bank Perkreditan Rakyat Syariah Puduarta Insani Medan, di jalan Pekan Raya No.13A Tembung. Determinan faktor yang dapat mempengaruhinya adalah jumlah dana pihak ke-1, jumlah dana pihak ke-3.

3.2 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder dalam bentuk data time series yang bersifat kuantitatif yaitu data yang berbentuk angka-angka.

Data-data yang digunakan dalam penelitian ini diperoleh dari sumber informasi yang berkaitan dengan penelitian ini, yakni melalui PT.BPRS Puduarta Insani medan, dalam kurun waktu 1996-2009 (14 tahun). Disamping itu, data lainnya yang mendukung penelitian diperoleh dari bahan-bahan kepustakaan berupa tulisan-tulisan ilmiah, internet, dan laporan-laporam penelitian ilmiah yang ada hubungan dengan topik yang diteliti.

3.3 Pengolahan Data

Dalam melakukan pengolahan data penelitian, penulis menggunakan program

Eviews 5.1dan softwareMicrosoft Excel.

3.4 Model Analisis

disalurkan digunakan model ekonometrika. Teknik analisis yang digunakan adalah model kuadrat terkecil biasa (ordinary least square / OLS). Variabel–variabel tersebut ditransformasikan kedalam bentuk fungsi dan selanjutnya dibuat dalam bentuk persamaan regresinya, yaitu :

qY = f (X1,X2)………( 1 )

Kemudian fungsi tersebut ditranformasikan ke dalam model persamaan regresi linier berganda dengan spesifikasi menggunakan model sebagai berikut :

Y = α + β1X1+ β2X2 + µ ………( 2 )

Di mana :

Y =Jumlah pembiayaan yang disalurkan (Rupiah). α = Intercept

β1β2 = Koefisien regresi

X1 = Jumlah dana pihak ke-1 (Rupiah).

X2 = Jumlah dana pihak ke-3 (Rupiah).

µ = Term of error

Bentuk hipotesis di atas secara matematis dapat dinyatakan sebagai berikut:

Artinya jika terjadi kenaikan pada X1 (jumlah tabungan wadi’ah) maka Y

(jumlah kredit) mengalami kenaikan, ceteris paribus.

2 X

Y

∂ ∂

> 0 Artinya jika terjadi kenaikan pada X2 (jumlah tingkat bagi hasil) maka Y

(jumlah kredit) mengalami kenaikan, ceteris paribus .

3.5 Uji Kesesuaian (Test of Goodness of Fit)

Pengujian hipotesis kompatibilitas (goodness of fit) merupakan pengujian ∂Y

∂X1

dengan frekuensi yang diperoleh dari suatu distribusi, seperti distribusi binomial, poisson, normal, atau dari perbandingan lain. Jadi, uji goodness of fit merupakan pengujian kecocokan atau kebaikan antara hasil pengamatan (frekuensi pengamatan) tertentu dengan frekuensi yang diperoleh berdasarkan nilai harapannya (frekuensi teoritis).

3.5.1. Koefisien Determinasi (R-Squared)

Koefisien determinasi dilakukan untuk melihat seberapa besar kemampuan variabel independen secara bersama-sama memberi penjelasan terhadap variabel dependen . Nilai R2 berkisar antara 0 sampai 1 (0< R2 ≤1). Jika R2 semakin besar (mendekati 1) maka dapat dikatakan bahwa variabel bebas mempunyai pengaruh yang besar terhadap variabel terikat. Sebaliknya jika R2 semakin kecil (mendekati 0) maka dapat dikatakan bahwa pengaruh variabel bebas kecil terhadap variabel terikat.

3.5.2. Uji t-statistik

Uji t-statistik merupakan suatu pengujian secara parsial yang bertujuan untuk mengetahui apakah masing-masing koefisien regresi signifikan atau tidak terhadap variabel dependen dengan menganggap variabel lainnya konstan. Dalam uji ini digunakan hipotesis sebagai berikut :

H0 : bi = b ... b = 0 (tidak ada pengaruh)

Dimana bi adalah koefisien variabel independen ke-i nilai parameter hipotesis,

biasanya b dianggap = 0. Artinya tidak ada pengaruh variabel bebas (independen) terhadap variabel terikat (dependen). Bila nilai t-hitung > t-tabel maka pada tingkat kepercayaan tertentu H0 ditolak (Ha diterima), hal ini berarti bahwa variabel independen

yang diuji berpengaruh secara nyata (signifikan) terhadap variabl dependen. Sebaliknya, bila nilai t-hitung < t-tabel pada tingkat kepercayaan tertentu H0 diterima (Ha ditolak), hal

ini berarti bahwa variabel independen yang diuji tidak berpengaruh secara nyata (tidak signifikan) terhadap variabel dependen. Nilai t-hitung diperoleh dengan rumus :

t-hitung =

(

)

Sbi b bi −

Dimana :

b = Nilai hipotesis nol

Sbi = Simpangan baku dari variabel independen ke-i

Kriteria pengambilan keputusan :

H0 : b = 0 H0 diterima (t*<t-tabel) artinya variabel independen secara parsial

tidak berpengaruh nyata terhadap variabel dependen

Ha : b ≠ 0 Ha diterima (t*>t-tabel) artinya variabel independen secara parsial

berpengaruh nyata terhadap variabel dependen.

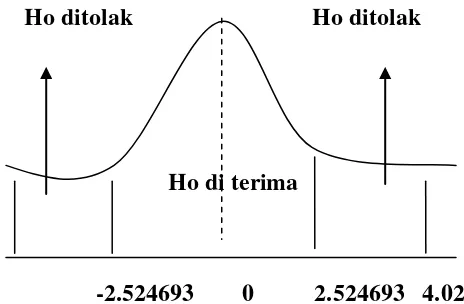

3.5.3. Uji F-statistik

Uji F-statistik ini dilakukan untuk menguji signifikansi pengaruh dari semua variabel independen secara keseluruhan terhadap variabel dependen. Disamping menguji berarti tidaknya variabel-variabel bebas secara bersamaan, uji F juga sekaligus menguji koefisien determinasi (R2) yang dihasilkan. Dengan demikian, hasil uji F yang signifikan akan menyebabkan nilai R2 yang diperoleh secara statistik tidak sama dengan nol (R2≠0). Pengujian ini menggunakan hipotesis sebagai berikut :

H0 :b1 = b2 ... bk = 0 (tidak ada pengaruh)

Ha : b1 ≠b2 ... i = 1 (ada pengaruh)

Pengujian ini dilakukan dengan membandingkan nilai F-statistik dengan F-tabel. Jika F-hitung > F-tabel maka H0 ditolak, yang berarti variabel independen secara

k = Jumlah variabel independen

H H0 diterima (F*<F-tabel) artinya variabel independen secara

parsial tidak berpengaruh nyata terhadap variabel dependen.

0 :β1 ≠β2 ≠ a

H Ha diterima (F*>F-tabel) artinya variabel independen secara

parsial berpengaruh nyata terhadap variabel dependen.

H0 diterima H0 ditolak

Gambar 3.2 Kurva Uji F Statistik

3.6 Uji Penyimpangan Asumsi klasik

Gujarati (2003) mengemukakan beberapa asumsi klasik yang harus dipenuhi untuk suatu hasil estimasi regresi linier agar hasil tersebut dapat dikatakan baik dan efisien. Adapun asumsi klasik yang harus dipenuhi antara lain:

1. Model regresi adalah linier, yaitu linier dalam parameter.

2. Residual variable pengganggu (µi) mempunyai nilai rata-rata nol (zero mean value of disturbance µi).

4. Tidak ada autokorelasi antara variable pengganggu (µi).

5. Kovarian antara µi dan variable independent (x1) adalah nol.

6. Jumlah data (observasi) harus lebih banyak dibandingkan dengan jumlah parameter yang akan di yang akan di observasi.

7. Tidak ada multikolinearitas.

8. Variabel pengganggu harus berdistribusi normal atau stokastik.

Berdasarkan kondisi tersebut di dalam ilmu ekonometrika, agar suatu model dikatakan baik dan sahih, maka perlu dilakukan beberapa pengujian.

3.6.1 Multikolinearitas (multikolinearity)

Multikolinearitas adalah alat untuk mengetahui suatu kondisi,apakah terdapat korelasi independen diantara satu sama lain. Untuk mengetahui ada tidaknya multikolinearitas dapat dilihat dari R-square, F-hitung, t-hitung, serta standart error.

Kemungkinan adanya multikolinearitas jika nilai R-square dan F hitung tinggi, sedangkan nilai t-hitung banyak yang tidak signifikan, Standar error tidak terhingga, tidak ada satupun t-statistik yang signifikan pada α = 5%, α = 10%, α = 1%, terjadi perubahan tanda atau tidak sesuai dengan teori dan R2 yang sangat tinggi.

3.6.2 Autokorelasi (serial correlation)

a. Dengan memplot grafik

b. Dengan durbin Watson (uji D-W) Dengan hipotesis sebagai berikut :

Dw-hitung = ∑ {et(et-)}²

∑ e t² H0 : p = 0, artinya tidak ada autokorelasi

Ha : p ≠ 0, artinya terdapat autokorelasi

Dengan jumlah sampel tertentu dan jumlah variabel independen tertentu dl dan du dalam tabel distribusi Durbin-Watson untuk nilai α. Hipotesis yang digunakan adalah :

inconclusif

positif auatokorealasi Negatif autokorelasi

H0 diterima

dl du 4-du 4-dl gambar 3.3 kurva uji durbin watson Keterangan :

Ho : tidak ada autokorelasi (tolak H0)

Dw<dl : tolak H0 (ada korelasi positif)

Dw>4-dl : tolak H0 (ada korelasi negatif)

Du<dw<4-du : terima H0 (tidak ada autokorelasi)

3.7 Defenisi Operasional

1. Pembiayaan adalah penyaluran dana dari BPRS kepada debitur dengan pembayaran kembali yang telah ditentukan dinyatakan dalam rupiah.

2. Dana pihak ke-1 adalah dana yang bersumber dari

BAB IV

HASIL DAN PEMBAHASAN

4.1 Deskripsi Objek Penelitian

4.1.1 Kondisi Geografis Kabupaten Deli Serdang

Kabupaten Deli serdang secara geografis terletak diantara 20 57’- 30 16’ Lintang utara dan antara 98033’-90027’ Bujur timur, merupakan bagian dari wilayah pada posisi silang di kawasan Palung Pasifik Barat dengan luas wilayah 2.497,72 Km2 dari luas propinsi Sumatera Utara.

Batas wilayah adalah sebagai berikut :

• Sebelah Utara berbatasan dengan Selat Sumatera.

• Sebelah Selatan berbatasan dengan Kabupaten Karo.

• Sebelah Timur berbatasan dengan Kabupaten Serdang Berdagai.

• Sebelah Barat berbatasan dengan Kabupaten Karo dan Kabupaten Langkat.

Daerah ini secara geografis terletak pada wilayah pengembangan Pantai Timur Sumatera Utara serta memiliki topografi, kountur dan iklim yang bervariasi. Kawasan hulu kounturnya mulai bergelombang sampai terjal, berhawa tropis pegunungan, kawasan dataran rendah yang landai sementara kawasan pantai berhawa tropis pegunungan.

Sementara itu, dilihat dari kemiringan lahan, Kabupaten Deli Serdang dibedakan atas :

Pertanian Pangan, Perkebunan Rakyat, Perkebunan Besar, Perikanan Laut, Pertambakan, Perternakan Unggas, dan Pariwisata.

Dataran rendah sebesar + 68.965 Ha ( 28,80% ) terdiri dari 11 Kecamatan (Sunggal, Pancur Batu, Namorambe, Deli Tua, Batang kuis, Tanjung Morawa, Patumbak, Lubuk Pakam, Beringin, Pagar Merbau, dan Galang) dengan jumlah desa sebanyak 197 desa/ kelurahan. Potensi utama adalah : Pertanian Pangan, Perkebunan Besar, Perkebunan Rakyat, Perternakan, Industri perdagangan, dan Perikanan Darat.

Dataran pegunungan sebesar + 111.970 Ha ( 44,90% ) terdiri dari 7 kecamatan (Kutalimbaru, Sibolangit, Biru-biru, STM Hilir, STM Hulu, Gunung Meriah, Bangun Purba) dengan jumlah desa sebanyak 113 desa. Potensi utama adalah : Pertanian Rakyat, Perkebunan, dan Peternakan.

4.2 Sejarah Singkat Berdirinya PT. BPR Syariah Puduarta Insani Medan

Atas prakarsa IAIN-SU, PT.BPRS Pudurta Insani didirikan berdasarkan akte Notaris Ny. Chairani Bustami, SH No.3 tanggal 4 juli 1994

PT.BPRS Puduarta Insani beralamat di jalan Tembung Besar No.13 A, Kecamatan Percut Sei Tuan, Kabupaten Deli Serdang. BPRS mulai beroperasi tanggal 18 juni 1996. Peresmian operasionalnya ketika itu dilakukan oleh SEKWILDASU H A Wahab Dalimunthe, SH selaku perwakilan dari Gubernur Sumatera Utara. Nomor sandi BPRS adalah 60.441.1

dari: IAIN (Institut Agama Islam Negeri) Sumatera Utara (40,60 %), BAZDA (Badan Amil Zakat Daerah) Sumatera Utara (22,74 %) dan masyarakat (36,66 %).

BPRS saat ini dipimpin oleh H. Saparuddin Siregar, SE AK Mag selaku direktur utama, Mailiswati, SE selaku direktur operasional, Dewan Komisaris terdiri dari: Prof Dr H M Yasir Nasution (Komisaris Utama), DR H Maratua Simanjuntak (Dewan Komisaris), dan Drs A Samad Zaino, MS (Dewan Komisaris). Dewan pengawas syariah terdiri dari: Prof Dr Haidar Putra Daulay (Ketua), dan DR H Amiur Nuruddin MA (Anggota).

Karyawan BPRS saat ini terdiri dari, 2 orang direksi, 9 orang karyawan tetap, 6 orang karyawan percobaan, serta 2 orang karyawan non administrasi yaitu seorang petugas kebersihan, dan seorang penjaga kantor. Sehingga total semua tenaga kerja adalah 19 arang.

Jaringan kantor BPRS sampai akhir desember 2009 terdiri dari 1 (satu) kantor pusat di jalan Pekan Raya No.13 A Tembung, dan 1 (satu) kantor Kas di Fakultas Syariah IAIN Sumatera Utara. Kantor kas ini telah diajukan untuk dikonversi menjadi kantor cabang, pada tahun 2009, namun sesuai perubahan Peraturan Bank Indonesia (PBI), untuk mengusulkan penambahan cabang setiap BPRS harus menambah setoran modal sebesar 75% dari ketentuan modal minimum sesuai lokasi (75% dari Rp 500 juta), yaitu Rp.375 juta lagi.

Setelah beroperasi selama 13 tahun, posisi asset PT BPRS Puduarta Insani per 30 Desember 2009 adalah Rp. 30,48 Milyar, memperoleh laba bersih Rp.431 juta.

Sampai dengan tahun 2009, BPRS Puduarta Insani memiliki visi untuk menjadi BPRS terbaik di sumatera utara, visi ini telah dapat direalisasikan, karena itu untuk tahun 2010 ini visi dari BPRS Puduarta Insani ditingkatkan menjadi BPR Syariahyang diperhitungkan pada peringkat nasional.

Sedangkan untuk misi dari BPRS Puduarta Insani adalah: a. Menerapkan prinsip syariah secara murni

b. Melayai secara profesional

c. Memanfaatkan teknologi untuk efesiensi dan kualitas

d. Meningkatkan kualitas SDM dari sisi pengetahuan maupun keterampilan teknis.

4.4 keadaan SDM ( Sumber Daya Manusia )

Untuk meningkatkan pengetahuan yang dimiliki oleh pegawai PT.BPRS Puduarta Insani senantiasa mengikuti undangan pelatihan atau seminar yang diselenggarakan oleh pihak yang berkompeten, baik itu dari dalam kota, luar kota maupun luar provinsi.

Terdapat in-house training pada minggu ke-2 setiap bulannya, dengan instruktur dari Direksi, supervisor dan pegawai bank itu sendiri secara bergilir. Dengan pelatihan ini karyawan memiliki tingkat pengetahuan yang merata, sehingga apabila seseorang tidak hadir dapat digantikan oleh karyawan lain, sehingga pelayanan kepada nasabah tidak akan terkendala.

non administrasi yaitu seorang petugas kebersihan dan dua orang penjaga kantor. Untuk pengamanan kantor diambil petugas Satpam dari PT.CNM.

Dalam penilaian manajenen PT BPRS Puduarta Insani, upaya perbaikan- prbaikan terus dilakukan dari bulan januari s/d september 2010 antara lain:

a. Untuk meningkatkan motivasi kerja adanya pembagian tugas dan tanggung jawab masing-masing unit yang sudah ada semakin diperjelas pemahaman dan pelaksanaannya, terutama yang bertanggung jawab supervisor masing-masing bagian.

b. Setiap 6 (enam) bulan dilakukan rotasi atau mutasi pegawai dari bagian operasional ke bagian marketing atau sebaliknya untuk meningkatkan pengetahuan dibagiannya masing-masing.

c. Pimpinan semakin meningkatkan pengawasan aktivitas transaksi setiap unit kerja.

f Pemahaman terhadap penggunaan pembiayaan serta kemampuan serta kepatuhan debitur dalam memenuhi kewajibannya melalui program monitoring pembiayaan setiap bulannya yang semakin ditingkatkan.

g Dibentuknya Internal Control dalam upaya meningkatkan ketelitian dan kecermatan dalam pelaksanaan operasional bank.

Sebagai BPR Syariah PT. BPRS Puduarta Insani memiliki kepatuhan terhadap Prinsip Syariah dalam menjalankan aktivitasnya, diantaranya:

Dalam hal penghimpunan dana yaitu pada produk tabungan dan deposito, telah diterapkan sesuai dengan prinsip syariah.

2. Penyaluran Dana

Akad-akad yang digunakan pada dasarnya sudah sesuai dengan syariah, namun dalam pembiayaan Murabahah saat ini khususnya dalam pengadaan fisik barang masih lebih banyak diwakilkan kepada nasabah, walaupun ada beberapa jenis barang yang dapat dilakukan pembelian langsung oleh bank. Untuk pembelian barang berupa kendaraan, bahan bangunan, sudah dilaksanakan sesuai prinsip syariah.

3. Akuntansi

Sistem pembukuan Neraca pada PT. BPRS Puduarta Insani saat ini sudah memakai pedoman Standart Akuntansi (PSAK) dan begitu juga mengenai laporan bulanan ke Bank Indonesia juga sudah mempergunakan laporan sesuai prinsip syariah.

4.5 Produk-produk BPRS Puduarta Insani

P.T. BPR Syariah Puduarta Insani yang beroperasi sejak tanggal 18 Juni 1996, yang tata cara operasinya/ bermuamalah secara islam, dengan kegiatan investasi atas dasar bagi hasil dan pembiayaan perdagangan.

Berdasarkan ketentuan yang berlaku dengan berpedoman kepada prinsip-prinsip syariah islam, maka produk-produk Perbankan yang ditawarkan kepada masyarakat terdiri dari :

• Penyaluran dana : Pembiayaan Mudharabah, Penjualan Murabahah, Pembiayaan Musyarakah.

4.5.1 Penghimpunan dana

1. Tabungan Wadiah Insani

Yaitu dana yang dititipkan oleh masyarakat kepada BPRS dalam bentuk tabungan. Tabungan ini dapat ditarik setiap saat. Bank dapat memberikan bonus kepada penabung dari pemanfaatan dana titipan tersebut.

2. Tabungan Mudharabah Insani

Yaitu dana yang disimpan oleh masyarakat yang dapat ditarik setiap saat yang akan dikelola oleh bank syariah untuk memperoleh keunungan. Bank syariah akan membagikan keuntungan kepada nasabah sesuai dengan nisbah atau bagi hasil yang telah disetujui bersama. Pembagian keuntungan dilakukan setiap bulan berdasarkan saldo rata-rata yang mengendap selama periode tersebut. Setoran awal Tabungan ini adalah Rp.10.000,- dan selanjutnya tidak dibatai.

3. Deposito Investasi Mudharabah Insani (DIMI)

Yaitu merupakan Investasi berjangka (perorangan atau badan hukum) yang penarikannya hanya dapat dilakukan sesuai jangka waktu yang ditetapkan (sesuai jatuh tempo). Nasabah yang menginvestasikan akan memproleh bagi hasil sesuai dengan yang disepakati. Setoran awal minial Rp.500.000,- untuk perorangan dan Rp. 1000.000,- untuk badan hukum. Jangka waktu deposito adalah 1,3,6 dan 12 bulan.

4.5.2 Penyaluran Dana kepada masyarakat

Yaitu suatu perjanjian pembiayaan yang telah disepakati bersama antara Bank syariah dengan nasabah (pengusaha). Bank syariah menyediakan modal investasi dan modal kerja, sedangkan nasabah menyediakan proyek atau usaha beserta profesional managernya. Penerimaan pembiayaan ini diwajibkan mengembalikan modal Bank setelah jangka waktu tertentu sesuai dengan perjanjian yang telah disepakati beserta bagi hasil dari keuntungan yang diperoleh.

2. Penjualan Murabahah

Yaitu suatu transaksi jual-beli antara bank syariah selaku penjual dengan nasabah selaku pembeli. Bank mengambil keuntungan yang disepakati dari harga pokok barang yang diperjual belikan. Nasabah dapat melakukan pencicilan atas nilai jual barang sesuai jadwal pembayaran.

3 Pembiayaan Musyarakah

Yaitu dimana Bank dan nasabah membiayai suatu proyek dimana keuntungan dibagi dalam suatu persentase (kesepakatan).

4.5.3 Struktur Organisasi Perusahaan

Organisasi dan manajemen merupakan faktor yang sangat mempengaruhi kelancaran dan perkembangan suatu perusahaan. Struktur organisasi adalah kerangka dasar yang mempersatukan fungsi-fungsi suatu perusahaan yang mengakibatkan hubungan-hubungan antar petugas yang melaksanakan fungsi dan tugasnya masing-masing.

organisasi tersebut dapat kita lihat dengan jelas pendelegasian wewenangyang mengandung unsur penugasan. Jadi melalui unsur tersebut setiap petugas pada perusahaan mengetahui sampai dimana tanggung jawab dari kewajibannya.

4.5.4 Tugas dan Tanggung Jawab Masing-Masing Bidang a. Direktur Operasional

1. Tugas pokok : Melakukan supervise terhadap areal operational. 2. Tugas harian :

a. Melakukan supervisi terhadap staff teller, akuntansi serta pembiayaan dan umum b. Memastikan laporan keuangan disiapkan dengan akurat

c. Melakukan cash count pada akhir hari

d. Melakukan pemeriksaan terhadapa kelayakan pencairan pembiayaan. e. Melakukan penyimpanan dokumen pembiayaan

f. Melakukan update data saham dan hal-hal lain yang terkait denga pemegang saham

3. Tugas bulanan :

a. Melakukan pengecekan terhadap data proofing bulanan

b. Melakukan pengecekan terhadap ketepatan penyusunan laporan maupun ketepatan waktunya

c. Tugas-tugas lainnya sesuai penugasan lainnya.

b. Staff Audit

1. Tugas pokok : melakukan audit transaksi operasional dan marketing 2. Tugas harian :

b. Memeriksa adanya selisih-selisih pembukuan c. Meyusun laporan rekonsiliasi secara dua mingguan 3. Tugas bulanan :

a. Memeriksa kecocokan proofing saldo bulanan

b. Menyusun laporan komisaris dan dewan pengawas syariah c. Memeriksa pembayaran pajak.

d. Memeriksa dokumentasi pembiayaan

e. Tugas-tugas lainnya sesuai penugasaan atasan

c. Supervisor Operasional

1. Tugas pokok : supervisi areal operasional 2. Tugas harian :

a. Melakukan supervisi terhadap staff teller, akuntansi serta pembiayaan dan umum b. Memastikan laporan keuangan disiapkan dengan akurat

c. Melakukan Cash Count pada akhir hari d. Memeriksakan seluruh rekening antar bank 3. Tugas bulanan :

a. Memeriksa kecocokan proofing saldo bulanan

b. Melakukan pengecekan terhadap ketepatan penyusunan laporan maupun ketepatan waktunya

c. Tugas-tugas lainnya sesuai penugasan lainnya.

d. Personalia dan SDM

a. Melayani pembayaran terkait dengan kepersonaliaan b. Membuat tiket-tiket transaksi umum dan kepersonaliaan

c. Membuat usulan dan melakuakn pengadaan ATK, barang cetakan dan berbagai keperluan kantor.

d. Memonitor kelayakan kantor, peralatan kerja dan berbagai pendukung bagi pelaksanaan tugas-tugas karyawan

e. Memonitor pembayaran pajak-pajak perizinan dan sejenisnya

f. Menyiapkan kontrak-kontrak kerja karyawan dan mengevaluasi fasilitas kesejahteraan karyawan

g. Mengevaluasi kedisiplinan karyawan 3. Tugas bulanan :

a. Membuat proofing saldo terkait transaksi personalia dan umum

b. Menghitung dan melakukan pembayaran gaji, uang transport, uang makan, THR, jamsostek, dan tunjangan lainnya.

c. Membuat laporan stok ATK dan barang cetakan

d. Membuat teguran terhadap pelanggaran disiplin karyawan e. Membuat SSP pph Psl 21 dan pph Psl 25 dan laporannya f. Tugas-tugas lainnya seseuai penugasan lainnya.

e. Staff Akuntansi dan Deposito

1. Tugas harian : Melakukan pencatatan akuntansi 2. Tugas harian :

c. Melakukan entry data dan updating data deposito dan tabungan

d. Melakukan pembayaran bagi hasil deposito baik yang melalui bank, pengkreditan rekening maupun tunai

e. Melakukan update pembayaran cicilan pembiayaan, khususnya yang diterima melalui bank

f. Menyerahkan tiket kepada audit dan pemeriksaan 3. Tugas bulanan :

a. Membuat proofing berbagai rekening tagihan dan titipan

b. Membuat proofing saldo depodito dan tabungan serta bagi hasilnya

c. Menyusun laporan bulanan ke Bank Indonesia Menyangkut tabungan dan deposito serta laporan neraca laba dan rugi

d. Membuat daftar buku besar e. Membuat distribusi bagi hasil

f. Membuah SSP PPh Psl 23 dan laporannya g. Menghitung fee penghimpunan dana

h. Tugas-tugas lainnya sesuai penugasan atasan

f. Staff ADM Pembiayaan dan Laporan

1. Tugas pokok : Memelihara data pembiayaan 2. Tugas harian :

a. Melakukan entry data dan updating modul pembiayaan b. Melakukan update data pada kartu pembiayaan

d. Mencetak daftar tunggakan pembiayaan sesuai permintaan pimpinan atau marketing

3. Tugas bulanan

a. Membuat proofing saldo pembiayaan sesuai kolektibity b. Membuat perhitungan PPAPWD

c. Menyusun laporan bulanan ke Bank Indonesia menyangkut pembiayaan, SID, BMPK, dan laporan keuangan publikasi

d. Membuat daftar tagihan pembiayaan kolektif

e. Mencetak tunggakan pembiayaan untuk diserahkan kepada marketing f. Tugas-tugas lainnya sesuai penugasan atasan

g. Teller

1. Tugas pokok : Melayani setoran dan penarikan uang tunai 2. Tugas harian :

a. Melayani penyetoran dan pembayaran tunai sehubung transaksi tabungan, deposito, dan pembiayaan

b. Melakukan pembayaran dan penerimaan sehubung dengan pembayaran biaya-biaya bank, biaya-biaya personalia, dan umum melalui konter bank

c. Menyusun daftar penerimaan dan pengeluaran uang tunai dan melakukan pencocokan saldo dengan fisik uang dan saldo pada neraca harian

d. Menyortir uang sesuai dengan standart penyortiran uang

e. Mengatur jumlah uang tunai agar tidak melampaui batas asuransi