UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI SIMPANAN MUDHARABAH DI BANK BNI SYARIAH CABANG MEDAN

SKRIPSI Diajukan Oleh:

MONIKA ANDRASARI 060501011

Ekonomi Pembangunan

FAKULTAS EKONOMI

DEPARTEMEN EKONOMI PEMBANGUNAN UNIVERSITAS SUMATERA UTARA

ABSTRACT

The difference between conventional banking and Islamic banking are the interest rate on conventional banking and the proft sharing ratio for islamic banking sector. In other word, profit sharing in Islamic banking substitutes interest in conventional banking.

The title of this research is “Analisys of Factors Affecting Mudharaba Savings Volume in BNI sharia Medan”. The research aims to determine the influences of interest rate, profit sharing ratio, and income rate of mudharaba saving volume in BNI sharia Medan. This research used multiple resgession with Ordinary Least Squared (OLS) method, the data was processed by using the computer programme Eviews 5.1.

The estimation result shows that interest rate have negative effect and significant, profit sharing ratio have no effect, while income rate have positive effect and significant to mudharaba saving volume.

ABSTRAK

Perbedaan antara perbankan konvensional dan perbankan syariah adalah adanya suku bunga di perbankan konvensional dan nisbah bagi hasil pada perbankan syariah. Bisa dikatakan, bagi hasil dalam perbankan syariah merupakan pengganti suku bunga dalam perbankan konvensional.

Penelitian ini berjudul “Analisis faktor-faktor yang mempengaruhi simpanan mudharabah di bank BNI syariah cabang Medan”. Tujuan dari penelitian ini adalah untuk melihat seberapa besar pengaruh tingkat suku bunga, tingkat bagi hasil dan pendapatan perkapita terhadap simpanan mudharabah di BNI syariah cabang Medan. Penelitian ini menggunakan persamaan regresi linier berganda dengan metode kuadrat terkecil biasa, data yang diperoleh diproses melalui program Eviews 5.1

Hasil estimasi menunjukkan bahwa tingkat suku bunga berpengaruh negatif dan signifikan, tingkat bagi hasil tidak brpengaruh dan pendapatan perkapita berpengaruh positif dan signifikan terhadap simpanan mudharabah.

KATA PENGANTAR

Alhamdulillahirabbil a’lamin, dengan segala kerendahan hati penulis mengucapkan dan memanjatkan syukur kepada Allah SWT, karena atas berkat rahmat dan karunia-Nyalah penulis dapat menyelesaikan skripsi ini dengan baik. Shalawat dan salam kepada Nabi Muhammad SAW yang telah membawa umatnya dari kegelapan menuju alam yang terang benderang.

Skripsi ini diberi judul ”Analisis Faktor-Faktor Yang Mempengaruhi Simpanan Mudharabah di BNI Syariah Cabang Medan”, yang disusun berdasarkan hasil riset yang penulis peroleh selama penulis melakukan penelitian di bank BNI Syariah Cabang Medan, guna memenuhi salah satu syarat untuk menyelesaikan pendidikan pada program sarjana di Fakultas Ekonomi Universitas Sumatera Utara.

Keberhasilan penulis dalam menyelesaikan skripsi ini tidak terlepas dari bantuan dan dorongan oleh berbagai pihak. Dalam kesempatan ini penulis mengucapkan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Wahyu Ario Pratomo, SE, M.Ec, selaku Ketua Departemen Ekonomi Pembangunan Universitas Sumatera Utara.

4. Ibu Ilyda Sudardjat, M.Si, selaku Dosen Pembimbing yang telah meluangkan waktu, tenaga dan pikirannya untuk membimbing penulis dalam proses penyelesaian skripsi ini.

5. Bapak Kasyful Mahali, SE, M.Si, selaku Dosen Penguji I yang telah memberikan masukan dan saran yang bermanfaat dalam penyempurnaan skripsi ini.

6. Bapak H.B, Tarmizi, SU, selaku Dosen Penguji II yang telah memberikan masukan dan saran yang bermanfaat dalam penyempurnaan skripsi ini.

7. Bapak dan Ibu Dosen yang dengan ikhlas memberikan ilmunya kepada penulis beserta staff administrasi pada Fakultas Ekonomi, khususnya untuk Departemen Ekonomi Pembangunan.

8. Kepada Orang Tua tercinta yaitu Liswan Setiawan dan Fuji Andriani serta kedua saudara ku Reza dan Azizi yang telah memberikan kekuatan lahir dan batin kepada penulis dan tidak henti-hentinya mendorong serta memanjatkan do’a untuk keselamatan dan keberhasilan penulis.

9. Sahabat-sahabat terdekatku di Fakultas Ekonomi yang telah membantu dan mendukung penulis Liza, Azhari, Wiman, Ibel, Arif, Zia, Saed, Delvin, Gawi, Giger, Icut, Isya, Ani, Sigit dan anak-anak syar.co, terima kasih atas kebersamaan dan karena telah memberikan warna dalam persahabatan, serta mambantu dalam memperlancar proses penyelesaian skripsi penulis.

11.Kepada staff dan karyawan PT.BNI Syariah Cabang Medan yang telah membantu penulis dalam menyelesaikan skripsi ini.

12.Kepada semua sepupu-sepupu terdekat yang selalu mendukung dan mendoakan penulis.

13. Kepada bang Isan dan bang Fauzi serta Tya, Kiki, Reni yang meluangkan waktu untuk membantu penulis dalam menyelesaikan skripsi ini.

14.Seluruh rekan-rekan angkatan 2006, adik-adik angkatan 2008 dan 2009 (Ika, Vany, Asty, Michelle) dan orang-orang yang terkasih yang telah memberikan dorongan dan nasehat serta saran-sarannya kepada penulis dalam proses penulisan skripsi ini.

Akhir kata, dengan segala kerendahan hati penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Hal ini tidak terlepas dari keterbatasan ilmu dan pengetahuan yang penulis miliki. Oleh karena itu penulis menerima saran yang sehat dan konstruktif untuk kesempurnaan skripsi ini.

Semoga kita semua diberkahi Allah SWT dan mudah-mudahan skripsi ini dapat bermanfaat bagi kita semua.

Medan, Maret 2010 Hormat Penulis,

BAB IV HASIL DAN PEMBAHASAN ... 43

4.1 Deskripsi Objek Penelitian ... 43

4.2 Sejarah Singkat Berdirinya PT. BNI Syariah Cabang Medan ... 47

4.3 Visi dan Misi PT. BNI Syariah Cabang Medan ... 49

4.4 Fitur Produk PT. BNI Syariah Cabang Medan ... 51

4.5 Analisa dan Pembahasan ... 56

BAB V Penutup ... 67

5.1 Kesimpulan ... 67

5.2 Saran ... 68

DAFTAR PUSTAKA ... 70 LAMPIRAN 1

DAFTAR TABEL

Tabel Judul Halaman

2.1 Perbedaan Paradigma

DAFTAR GAMBAR

Gambar Judul Halaman

3.1 Kurva Uji F-Statistik... 37

3.2 Kurva Normal ... 38

4.1 Uji F-Statistik ... 60

4.2 Uji T-Statistik Tingkat Suku Bunga BI (X1) ... 61

4.3 Uji T statistik tingkat bagi hasil (X2) ... 62

ABSTRACT

The difference between conventional banking and Islamic banking are the interest rate on conventional banking and the proft sharing ratio for islamic banking sector. In other word, profit sharing in Islamic banking substitutes interest in conventional banking.

The title of this research is “Analisys of Factors Affecting Mudharaba Savings Volume in BNI sharia Medan”. The research aims to determine the influences of interest rate, profit sharing ratio, and income rate of mudharaba saving volume in BNI sharia Medan. This research used multiple resgession with Ordinary Least Squared (OLS) method, the data was processed by using the computer programme Eviews 5.1.

The estimation result shows that interest rate have negative effect and significant, profit sharing ratio have no effect, while income rate have positive effect and significant to mudharaba saving volume.

ABSTRAK

Perbedaan antara perbankan konvensional dan perbankan syariah adalah adanya suku bunga di perbankan konvensional dan nisbah bagi hasil pada perbankan syariah. Bisa dikatakan, bagi hasil dalam perbankan syariah merupakan pengganti suku bunga dalam perbankan konvensional.

Penelitian ini berjudul “Analisis faktor-faktor yang mempengaruhi simpanan mudharabah di bank BNI syariah cabang Medan”. Tujuan dari penelitian ini adalah untuk melihat seberapa besar pengaruh tingkat suku bunga, tingkat bagi hasil dan pendapatan perkapita terhadap simpanan mudharabah di BNI syariah cabang Medan. Penelitian ini menggunakan persamaan regresi linier berganda dengan metode kuadrat terkecil biasa, data yang diperoleh diproses melalui program Eviews 5.1

Hasil estimasi menunjukkan bahwa tingkat suku bunga berpengaruh negatif dan signifikan, tingkat bagi hasil tidak brpengaruh dan pendapatan perkapita berpengaruh positif dan signifikan terhadap simpanan mudharabah.

BAB I PENDAHULUAN

1.1Latar Belakang

Perkembangan peran perbankan syariah di Indonesia tidak terlepas dari sistem

perbankan di Indonesia secara umum. Sistem perbankan syariah juga diatur dalam

Undang-undang No. 10 tahun 1998 dimana Bank Umum adalah bank yang

melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang

kegiatannya memberikan jasa dalam lalu lintas pembayaran. Peran bank syariah dalam

memacu pertumbuhan perekonomian daerah semakin strategis dalam rangka

mewujudkan struktur perekonomian yang semakin berimbang.

Upaya pengembangan bank syariah tidak cukup hanya berlandaskan kepada

aspek-aspek legal dan peraturan perundang-undangan tetapi juga harus berorientasi

kepada pasar atau masyarakat sebagai pengguna jasa (konsumen) lembaga perbankan.

Keberadaan bank (konvensional dan syariah) secara umum memiliki fungsi strategis

sebagai lembaga intermediasi dan memberikan jasa dalam lalu lintas pembayaran, namun

karakteristik dari kedua tipe bank (konvensional dan syariah) dapat mempengaruhi

perilaku calon nasabah dalam menentukan preferensi mereka terhadap pemilihan antara

kedua tipe bank tersebut. Lebih lanjut, perilaku nasabah terhadap produk perbankan

(bank konvensional dan bank syariah) dapat dipengaruhi oleh sikap dan persepsi

masyarakat terhadap karakteristik perbankan itu sendiri.

Sistem ekonomi berbasis Syariah, belakangan ini makin populer bukan hanya di

suburnya bank-bank yang menerapkan konsep syariah. Di Indonesia perkembangan

pemikiran tentang perlunya menerapkan prinsip Islam dalam berekonomi muncul pada

1974. Tepatnya digagas dalam sebuah seminar ‘Hubungan Indonesia-Timur Tengah’

yang diselenggarakan oleh Lembaga Studi Ilmu-Ilmu Kemasyarakatan (LSIK).

Perkembangan pemikiran tentang perlunya umat Islam Indonesia memiliki lembaga

keuangan Islam sendiri mulai berhembus sejak itu, seiring munculnya kesadaran baru

kaum intelektual dan cendekiawan muslim dalam memberdayakan ekonomi masyarakat.

Di Indonesia pelopor perbankan syariah adala Berdiri tahu pemerintah serta dukungan dari beberapa pengusaha muslim, kemudian disusul oleh lembaga-lembaga keuangan islam lainnya, seperti BPRS (Bank Perkreditan Rakyat Syariah) dan BMT (Baitul maal wat-Tanwil). Perbankan syariah ini muncul sebagai akibat dorongan dari adanya kesadaran masyarakat Indonesia akan bahaya riba dan kelemahan dari sistem bunga yang selama ini dianut oleh bank-bank konvensional. Pada saat itu keberadaan bank syariah di Indonesia telah di atur dalam Undang-undang yaitu UU No. 10 tahun 1998 tentang Perubahan UU No. 7 tahun 1992 tentang Perbankan (Bank Indonesia,2004).

konvensional akan menyebabkan penumpukkan kekayaan pada segelintir orang yang memiliki kapital besar (Sjahdeini, S. Remy, 1999).

Perbedaan kedua sistem tersebut terletak pada distribusi resiko usaha. Pada sistem bunga, balas jasa modal ditentukan berdasarkan persentase tertentu dan resiko sepenuhnya ditanggung oleh salah satu pihak. Untuk hal nasabah sebagai deposan, resiko sepenuhnya berada pada pihak bank, sebaliknya apabila nasabah sebagai peminjam, resiko sepenuhnya berada ditangan peminjam. Sedangkan pada sistem syariah diterapkan sistem bagi hasil dimana jasa atas modal diperhitungkan berdasarkan keuntungan atau kerugian yang diperoleh yang didasarkan pada akad. Prinsip utama dari akad adalah keadilan antara pemberi modal dan pemakai modal. Prinsip ini berlaku baik bagi debitur maupun kreditur.

masyarakat Indonesia tanpa terkecuali (Bank Indonesia,2008).

Dengan telah diberlakukannya Undang-Undang No.21 Tahun 2008 tentang Perbankan Syariah yang terbit tanggal 16 Juli 2008, maka pengembangan industri perbankan syariah nasional semakin memiliki landasan hukum yang memadai dan akan mendorong pertumbuhannya secara lebih cepat lagi. Dengan progres perkembangannya yang impresif, yang mencapai rata-rata pertumbuhan aset lebih dari 65% pertahun dalam lima tahun terakhir, maka diharapkan peran industri perbankan syariah dalam mendukung perekonomian nasional akan semakin signifikan.

Bank syariah adalah lembaga keuangan yang usaha pokoknya memberikan pembiayaan dan jasa-jasa lainnya dalam lalu lintas pembayaran serta peredaran uang yang pengoperasiannya disesuaikan dengan prinsip agama Islam (Heri Sudarsono,2004). Bank syariah ini salah satunya dicirikan dengan sistem bagi hasil (non bunga) untuk pembagian keuntungannya. Besarnya bagi hasil (Profit Sharing) ini ditentukan di awal perjanjian. Berbeda dengan bunga, prosentase bagi hasil ini belum tentu sama tiap bulannya.

Sebagai lembaga perbankan, BNI syariah menjalankan fungsinya sebagai

financial intermediary / lembaga perantara dari dua pihak, yakni pihak kelebihan dana dan pihak yang membutuhkan dana (fungsi spesifik financial intermediary:

agent of trust, agent of development, and agent of success). Berkaitan dengan fungsi bank, BNI syariah bergerak di bidang jasa pelayanan untuk memberikan jasa-jasa perbankan dalam lalu lintas pembayaran dan peredaran uang.

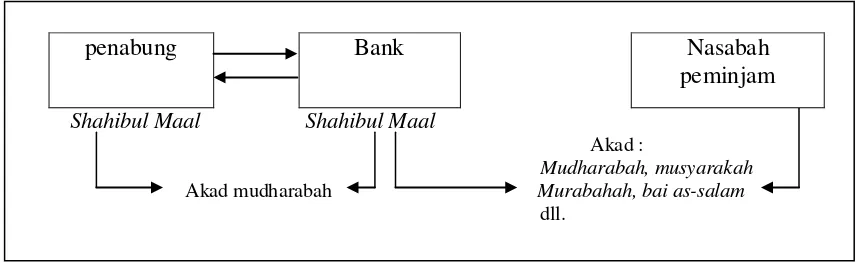

Prinsip bagi hasil (profit sharing) merupakan karakteristik umum dan landasan dasar bagi operasional bank syariah secara keseluruhan. Secara syariah, prinsip ini berdasarkan pada kaidah al mudharabah. Berdasarkan prinsip ini, bank syariah akan berfungsi sebagai mitra, baik dengan penabung maupun dengan pengusaha yang meminjam dana. Dengan penabung, bank akan bertindak sebagai

mudharib (pengelola dana), sementara penabung bertindak sebagai shahibul maal

(pemilik dana). Antara keduanya diadakan akad mudharabah yang menyatakan pembagian keuntungan masing-masing pihak.

sendiri. Konsekuensi dari konsep ini adalah, jika hasil usaha peminjam menunjukkan keuntungan yang besar, maka bagi hasilnya pun akan besar dan sebaliknya jika keuntungan kecil atau bahkan merugi maka pihak peminjam harus ikut pula menanggung kerugian tersebut.

Dalam upaya pengembangan sistem perbankan syariah yang sehat dan mampu menjawab tantangan masa mendatang, Bank Indonesia menyusun “Cetak Biru Pengembangan Perbankan Syariah di Indonesia” . Sasaran pengembangan perbankan syariah sampai tahun 2011 tersebut memuat :

- Terpenuhi prinsip syariah dalam operasional ;

- Diterapkannya prinsip kehati-hatian dalam operasional perbankan syariah; - Terciptanya sistem perbankan syariah yang kompetitif dan efisien, serta - Terciptanya stabilitas sistemik serta terealisasinya kemanfaatan

masyarakat luas.

Dalam upaya mewujudkan sasaran tersebut, Bank Indonesia mencanangkan langkah-langkah strategis yang pelaksanaanya dibagi dalam empat focus area, yakni: mendorong kepatuhan pada prinsip-prinsip syariah secara konsisten, menyempurnakan regulasi dan sistem pengawasan yang sesuai dengan karakteristik perbankan syariah, mendukung terciptanya efisiensi operasional dan daya saing bank syariah, serta meningkatkan kestabilan sistem, peran, dan kemanfaatan perbankan syariah bagi perekonomian secara umum.

pengetahuan masyarakat mengenai perbankan syariah, tingkat bagi hasil menjadi salah satu insentif depositor untuk menyimpan uangnya di bank syariah

Dari penjelasan diatas, menjadi penting kini untuk mengetahui faktor-faktor apa yang memotivasi masyarakat untuk menyimpan dananya di bank syariah, dan mengetahui faktor-faktor apa saja yang mempengaruhi besarnya penghimpunan dana pihak ketiga bank syariah khususnya simpanan mudharabah di BNI Syariah cabang Medan.

Dilatarbelakangi oleh kondisi tersebut, penulis mencoba menganalisis berbagai variabel yang menentukan besarnya simpanan tabungan mudharabah

perbankan syariah di Indonesia, untuk itu penulis mengambil judul :

“Analisis faktor-faktor yang mempengaruhi simpanan mudharabah di bank BNI syariah cabang Medan”.

1.2 Perumusan Masalah

Berdasarkan pada uraian yang telah dikemukakan pada latar belakang diatas maka dapat dirumuskan permasalahan sebagai berikut:

1. Bagaimana pengaruh tingkat suku bunga terhadap simpanan mudharadah di BNI syariah cabang medan?

2. Bagaimana pengaruh tingkat bagi hasil terhadap simpanan mudharabah di BNI syariah cabang Medan?

1.3Hipotesis

Secara empiris, hipotesis adalah jawaban sementara dari permasalahan yang menjadi objek penelitian yang memerlukan pengujian untuk membuktikan kebenarannya. Dari permasalahan diatas, maka penulis memberikan hipotesisnya sebagai berikut:

1. Tingkat suku bunga berpengaruh negatif terhadap simpanan mudharabah di BNI syariah cabang Medan.

2. Tingkat bagi hasil berpengaruh positif terhadap simpanan mudharabah di BNI syariah cabang medan.

3. Tingkat pendapatan berpengaruh positif terhadap simpanan mudharabah di BNI Syariah.

1.4 Tujuan Penelitian

Sesuai dengan pokok permasalahan yang telah dikemukakan diatas maka tujuan penelitian ini adalah:

1. Untuk mengetahui seberapa besar pengaruh tingkat suku bunga terhadap simpanan mudharabah di BNI syariah cabang Medan.

2. Untuk mengetahui seberapa besar pengaruh tingkat bagi hasil terhadap simpanan mudharabah di BNI syariah cabang Medan.

1.5 Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah:

1. Sebagai bahan studi atau literatur tambahan terhadap penelitian yang sudah ada sebelumnya.

2. Sebagai bahan studi dan literatur bagi mahasiswa/mahasiswi ataupun peneliti yang ingin melakukan penelitian sejenis selanjutnya.

3. Sebagai salah satu syarat bagi penulis untuk menyelesaikan pendidikan jenjang sarjana.

BAB II

TINJAUAN PUSTAKA

2.1 Definisi Bank dan Bank Umum

Menurut UU perbankan nomor 10 tahun 1998, pengertian bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk kredit dalam rangka meningkatkan taraf hidup rakyat banyak. Sedangkan yang dimaksud perbankan adalah segala sesuatu yang menyangkut bank, mencakup kelembagaan, kegiatan usaha serta cara dan proses dalam melaksanakan usahanya.

Bank Umum menurut UU Perbankan nomor 10 tahun 1998 adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang didalam kegiatannya memberikan jasa dalam lalulintas pembayaran. Berdasarkan UU Perbankan nomor 14 tahun 1967, bank umum adalah bank yang dalam pengumpulan dananya terutama menerima simpanan dalam bentuk giro dan deposito dan dalam usahanya terutama memberikan kredit jangka pendek, sedangkan menurut UU Perbankan nomor 7 tahun 1992, bank umum adalah bank yang dapat memberikan jasa dalam lalulintas pembayaran.

2.2 Bank Syariah

2.2.1. Pengertian Bank Syariah

Bank Islam atau selanjutnya disebut dengan Bank Syariah, adalah bank yang beroperasi dengan tidak mengandalkan pada bunga. Bank syariah juga dapat diartikan sebagai lembaga keuangan/perbankan yang operasional dan produknya dikembangkan berlandaskan Al-Qur’an dan Hadits Nabi SAW. Antonio dan Perwataatmadja membedakan menjadi dua pengertian, yaitu Bank Islam dan Bank yang beroperasi dengan prinsip syariah Islam. Bank Islam adalah bank yang beroperasi dengan prinsip syariah Islam dan bank yang tata cara beroperasinya mengacu kepada ketentuan-ketentuan Al-Qur’an dan Hadits. Bank yang beroperasi sesuai dengan prinsip syariah Islam adalah bank yang dalam beroperasinya mengikuti ketentuan-ketentuan syariah Islam, khususnya yang menyangkut tata cara bermuamalat secara Islam.

2.2.2. Prinsip Dasar Perbankan Syariah

Batasan-batasan bank syariah yang harus menjalankan kegiatannya berdasar pada syariat Islam, menyebabkan bank syariah harus menerapkan prinsip-prinsip yang sejalan dan tidak bertentangan dengan syariat Islam. Adapun prinsip-prinsip bank syariah adalah sebagai berikut :

1. Prinsip Titipan atau Simpanan (Al-Wadiah)

Secara umum terdapat dua jenis al-wadiah, yaitu:

a. Wadiah Yad Al-Amanah (Trustee Depository) adalah akad penitipan barang/uang dimana pihak penerima titipan tidak diperkenankan menggunakan barang/uang yang dititipkan dan tidak bertanggung jawab atas kerusakan atau kehilangan barang titipan yang bukan diakibatkan perbuatan atau kelalaian penerima titipan. Adapun aplikasinya dalam perbankan syariah berupa produk safe deposit box.

b. Wadiah Yad adh-Dhamanah (Guarantee Depository) adalah akad penitipan barang/uang dimana pihak penerima titipan dengan atau tanpa izin pemilik barang/uang dapat memanfaatkan barang/uang titipan dan harus bertanggung jawab terhadap kehilangan atau kerusakan barang/uang titipan. Semua manfaat dan keuntungan yang 17 diperoleh dalam penggunaan barang/uang titipan menjadi hak penerima titipan. Prinsip ini diaplikasikan dalam produk giro dan tabungan.

2. Prinsip Bagi Hasil (Profit Sharing)

Sistem ini adalah suatu sistem yang meliputi tatacara pembagian hasil usaha antara penyedia dana dengan pengelola dana. Bentuk produk yang berdasarkan prinsip ini adalah:

a. Al-Mudharabah

pengelola, si pengelola harus bertanggung jawab atas kerugian tersebut. Akad

mudharabah secara umum terbagi menjadi dua jenis: 1). Mudharabah Muthlaqah

Adalah bentuk kerjasama antara shahibul maal dan mudharib yang cakupannya sangat luas dan tidak dibatasi oleh spesifikasi jenis usaha, waktu, dan daerah bisnis.

2). Mudharabah Muqayyadah

Adalah bentuk kerjasama antara shahibul maal dan mudharib dimana

mudharib memberikan batasan kepada shahibul maal mengenai tempat, cara, dan obyek investasi.

b. Al-Musyarakah

Al-musyarakah adalah akad kerjasama antara dua pihak atau lebih untuk suatu usahadimana masing-masing pihak memberikan kontribusi dana dengan kesepakatan bahwa keuntungan dan risiko akan ditanggung bersama sesuai dengan kesepakatan. Dua jenis al-musyarakah:

1). Musyarakah pemilikan, tercipta karena warisan, wasiat, atau kondisi lainnya yang mengakibatkan pemilikan satu aset oleh dua orang atau lebih.

2). Musyarakah akad, tercipta dengan cara kesepakatan dimana dua orang atau lebih setuju bahwa tiap orang dari mereka memberikan modal musyarakah.

3. Prinsip Jual Beli (Al-Tijarah)

bank menjual barang tersebut kepada nasabah dengan harga sejumlah harga beli ditambah keuntungan (margin). Implikasinya berupa:

a. Al-Murabahah

Murabahah adalah akad jual beli barang dengan menyatakan harga perolehan dan keuntungan (margin) yang disepakati oleh penjual dan pembeli.

b. Salam

Salam adalah akad jual beli barang pesanan dengan penangguhan pengiriman oleh penjual dan pelunasannya dilakukan segera oleh pembeli sebelum barang pesanan tersebut diterima sesuai syarat-syarat tertentu.

Bank dapat bertindak sebagai pembeli atau penjual dalam suatu transaksi

salam. Jika bank bertindak sebagai penjual kemudian memesan kepada pihak lain untuk menyediakan barang pesanan dengan cara salam maka hal ini disebut salam paralel.

c. Istishna’

Istishna’ adalah akad jual beli antara pembeli dan produsen yang juga bertindak sebagai penjual. Cara pembayarannya dapat berupa pembayaran dimuka, cicilan, atau ditangguhkan sampai jangka waktu tertentu. Barang pesanan harus diketahui karakteristiknya secara umum yang meliputi: jenis, spesifikasi teknis, kualitas, dan kuantitasnya.

4. Prinsip Sewa (Al-Ijarah)

Al-ijarah adalah akad pemindahan hak guna atas barang atau jasa, melalui pembayaran upah sewa, tanpa diikuti dengan pemindahan hak kepemilikan atas barang itu sendiri.

Al-ijarah terbagi kepada dua jenis: (1) Ijarah, sewa murni. (2) ijarah al muntahiya bit tamlik merupakan penggabungan sewa dan beli, dimana si penyewa mempunyai hak untuk memiliki barang pada akhir masa sewa.

5. Prinsip Jasa (Fee-Based Service)

Prinsip ini meliputi seluruh layanan non-pembiayaan yang diberikan bank. Bentuk produk yang berdasarkan prinsip ini antara lain:

a. Al-Wakalah

Nasabah memberi kuasa kepada bank untuk mewakili dirinya melakukan pekerjaan jasa tertentu, seperti transfer.

b. Al-Kafalah

Jaminan yang diberikan oleh penanggung kepada pihak ketiga untuk memenuhi kewajiban pihak kedua atau yang ditanggung.

c. Al-Hawalah

Adalah pengalihan utang dari orang yang berutang kepada orang lain yang wajib menanggungnya. Kontrak hawalah dalam perbankan biasanya diterapkan pada

d. Ar-Rahn

Adalah menahan salah satu harta milik si peminjam sebagai jaminan atas pinjaman yang diterimanya. Barang yang ditahan tersebut memiliki nilai ekonomis. Dengan demikian, pihak yang menahan memperoleh jaminan untuk dapat mengambil kembali seluruh atau sebagian piutangnya. Secara sederhana dapat dijelaskan bahwa

rahn adalah semacam jaminan utang atau gadai. e. Al-Qardh

Al-qardh adalah pemberian harta kepada orang lain yang dapat ditagih atau diminta kembali atau dengan kata lain meminjamkan tanpa mengharapkan imbalan. Produk ini digunakan untuk membantu usaha kecil dan keperluan sosial. Dana ini diperoleh dari dana zakat, infaq dan shadaqah.

Perbankan syariah dan perbankan konvensional menawarkan produk perbankan yang hampir serupa, termasuk tabungan, deposito dan giro. Perbedaannya bahwa di bank syariah tidak menawarkan dan menerima bunga yang dilarang dalam Islam. Secara umum, konsep sistem operasional bank syariah adalah :

Pertama, bank syariah sebagai penghimpun dana dari pihak surplus dana, yaitu pihak yang mempercayakan uangnya kepada bank untuk disimpan dan dikelola sesuai hukum syariah. Dana yang dimaksud adalah dana dari pihak pertama ( pemodal dan pemegang saham), dana pihak kedua (pinjaman dari bank dan bukan bank, atau pinjaman dari Bank Indonesia), dan dana pihak ketiga (nasabah).

(jual beli), pembiayaan yang beraqad syarikah (kerjasama atau kongsi) dan pembiayaan yang beraqad hasan (kebajikan) (Antonio, 2001).

2.3 Perbedaan antara Bank Syariah dan Bank Konvensional

Tabel 2.1

Perbedaan Paradigma Bank Syariah dan Bank Konvensional

2.4Pola Tabungan Islami

Menabung adalah tindakan yang dianjurkan oleh Islam, karena dengan menabung berarti seorang muslim mempersiapkan diri untuk pelaksanaan perencanaan masa yang akan datang sekaligus untuk menghadapi hal-hal yang tidak diinginkan. Dalam Al-qur’an terdapat ayat-ayat yang secara tidak langsung telah memerintahkan kaum muslimin untuk mempersiapkan hari esok secara lebih baik, seperti dalam Q.S An-Nisa ayat 9 dan Q.S Al-Baqarah ayat 266 yang menyatakan bahwa “ Allah memerintahkan manusia untuk mengantisipasi dan mempersiapkan

FAKTOR BANK KONVENSIONAL BANK SYARIAH

Hubungan bank dengan

nasabah

Investor dengan investor Kreiditur dan debitur

Sistem pendapatan usaha Bunga, Fee Bagi hasil, Marjin, Fee

Organisasi Tidak terdapat struktur

pengawasan syariah

Terdapat struktur

pengawasan syariah yaitu

Badan Pengawas Syariah

Penyaluran Pembiayaan Liberal untuk tujuan

keuntungan

Satu sisi hanya pada bank Dua sisi yaitu bank dan

nasabah (deposan maupun

masa depan untuk keturunan baik secara rohani / iman maupun secara ekonomi“. Menabung adalah salah satu langkah dari persiapan tersebut .

Alokasi anggaran konsumsi seorang muslim akan mempengaruhi keputusannya dalam menabung dan investasi. Seseorang biasanya akan menabung sebagian dari pendapatannya dengan beragam motif, antara lain: (1) untuk berjagajaga terhadap ketidakpastian masa depan, (2) untuk persiapan pembelian suatu barang konsumsi di masa depan, serta (3) untuk mengakumulasikan kekayaannya.

Demikian pula, seseorang akan mengalokasikan sebagian dari anggarannya untuk investasi, yaitu menanamkannya pada sektor produktif. Dengan investasi maka seseorang rela mengorbankan konsumsinya sekarang dengan harapan akan mendapat hasil (return) di masa datang. Dengan adanya return di masa datang berarti akan terjadi akumulasi kekayaan yang dapat meningkatkan kesejahteraan hidup.

Bukti lain bahwa Islam sangat mendorong kegiatan menabung dan investasi adalah bahwa dalam berbagai aturan Islam dalam mengelola harta membawa implikasi positif pada tabungan dan investasi ini, misalnya larangan terhadap penumpukan harta, pengenaan zakat pada harta yang menganggur melebihi batas waktu tertentu dan penghapusan bunga. Hal terakhir ini kemudian dijadikan alternatif sistem bagi hasil yang diperoleh melalui kerjasama investasi mudharabah dan

2.5Bagi hasil (Profit Sharing) sebagai Karakteristik Dasar Bank Syariah

Prinsip bagi hasil (profit sharing) merupakan karakteristik umum dan landasan dasar bagi operasional bank Islam secara keseluruhan. Berdasarkan prinsip ini, bank Islam akan berfungsi sebagai mitra, baik dengan penabung maupun dengan pengusaha yang meminjam dana. Dengan penabung bank akan berfungsi sebagai

mudharib (pengelola), sedangkan penabung bertindak sebagai shahibul maal

(penyandang dana). Antara keduanya diadakan akad mudharabah yang menyatakan pembagian keuntungan masing-masing pihak. Sedangkan dengan pengusaha/peminjam dana, banksyariah berfungsi sebagai shahibul maal sementara pengusaha sebagai mudharib dengan mengelola dana bank.

Gambar 2.2

Diagram kemitraan Bank Syariah

Sumber: Antonio, 2001: 138

Besarnya bagi hasil (Profit Sharing) ini ditentukan di awal perjanjian. Berbeda dengan bunga, prosentase bagi hasil ini belum tentu sama tiap bulannya. Sedangkan nominal yang diterima tentunya menyesuaikan dengan besarnya keuntungan yang didapat oleh peminjam itu sendiri. Konsekuensi dari konsep ini adalah adanya untung dan rugi. Jika hasil usaha peminjam menunjukkan keuntungan yang besar, maka bagi hasilnya pun akan besar dan sebaliknya jika keuntungan kecil atau bahkan merugi maka pihak peminjam harus ikut pula menanggung kerugian tersebut. Berdasarkan hasil penelitian (Center for Business and Islamic Economic Studies,1999 dalam Muhamad, 2002:125).

Terdapat Faktor-faktor internal yang mempengaruhi tingkat bagi hasil. Yaitu: 1. Faktor Langsung

Diantara faktor-faktor langsung (direct factors) yang mempengaruhi perhitungan bagi hasil adalah investment rate, jumlah dana yang tersedia, dan nisbah bagi hasil (profit sharing ratio).

penabung Bank Nasabah

peminjam Shahibul Maal Shahibul Maal

Akad :

a. Investment rate merupakan persemtase aktual dana yang diinvestasikan dari total dana. Jika bank menentukan investment rate sebesar 80 persen, hal ini berarti 20 persen dari total dana akan dialokasikan untuk memenuhi likuiditas.

b. Jumlah dana yang tersedia untuk diinvestasikan merupakan jumlah dana dari berbagai sumber dana yang tersedia untuk diinvestasikan. Dana tersebut dapat dihitung dengan menggunakan salah satu metode ini :

- rata-rata saldo minimum bulanan, - rata-rata total saldo harian.

Investment rate dikalikan dengan jumlah dana yang tersedia untuk diinvestasikan, akan menghasilkan jumlah dana aktual yang digunakan.

c. Nisbah (profit sharing ratio)

- salah satu ciri al-mudharabah adalah nisbah yang harus ditentukan dan disetujui pada awal perjanjian.

- Nisbah antara satu bank dan bank lainnya dapat berbeda.

- Nisbah juga dapat berbeda dari waktu ke waktu dalam satu bank, misalnya deposito 1 bulan, 3 bulan, 6 bulan, dan 12 bulan.

- Nisbah juga dapat berbeda antara satu account dan account lainnya sesuai dengan besarnya dana dan jatuh temponya.

2. Faktor tidak langsung

a. Penentuan butir-butir pendapatan dan biaya mudharabah

- Jika semua niaya ditanggung bank, hal ini disebut revenue sharing. b. Kebijakan akunting (prinsip dan metode akunting)

Bagi hasil secara tidak langsung dipengaruhi oleh berjalannya aktivitas yang diterapkan, terutama sehubungan dengan pengakuan pendapatan dan biaya

2.6Teori Konvensional Tentang Tabungan, Deposito, Tingkat Bunga, Pendapatan dan Inflasi

2.6.1. Pengertian Tabungan

Ada banyak sekali pengertian tabungan, salah satunya yang dikemukakan oleh Sadono Sukirno yaitu tabungan adalah simpanan pihak ketiga pada bank yang penarikannya hanya dapat dilakukan menurut syarat-syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro dan atau alat lainnya yang dipersamakan dengan itu. Dalam masyarakat tradisional tabungan yang dicipta terutama digunakan untuk menyediakan pinjaman pada anggota masyarakat lainnya yang lebih miskin atau ditanamkan dalam kegiatan yang tidak produktif seperti membeli tanah, bangunan, rumah, dan sebagainya. Penggunaan tabungan yang digunakan tersebut tidak akan memberikan sesuatu sumbangan yang penting kepada usaha pembangunan.

2.6.2 Pengertian Deposito

Begitu pula dengan suku bunga yang relatif lebih tinggi dibandingkan simpanan tabungan dan giro (Martono, 2002:40).

2.6.3 Pengertian Tingkat Suku Bunga

Suku bunga atau bunga bank dapat diartikan sebagai balas jasa yang diberikan oleh bank yang berdasarkan prinsip konvensional kepada nasabah yang membeli atau menjual produknya. Bunga bank juga dapat diartikan sebagai harga yang harus dibayar kepada nasabah (yang memiliki simpanan) dan harga yang harus dibayar oleh nasabah kepada bank (nasabah yang memperoleh pinjaman) (Kasmir, 2003 : 133)

Dalam kegiatan perbankan konvensional sehari - hari, ada 2 macam bunga yang diberikan kepada nasabahnya yaitu :

1. Bunga Simpanan

Merupakan harga beli yang harus dibayar bank kepada nasabah pemilik simpanan. Bunga ini diberikan sebagai rangsangan atau balas jasa, kepada nasabah yang menyimpan uangnya di bank. Sebagai contoh jasa giro, bunga tabungan, deposito.

2. Bunga Pinjaman

masing saling mempengaruhi satu sama lain. Contohnya, seandainya bunga simpanan tinggi, maka secara otomatis bunga pinjaman juga terpengaruh ikut naik dan demikian pula sebaliknya.

• Teori Klasik Tentang Tingkat Bunga: Loanable Funds

• Teori Keynes Tentang Tingkat Bunga: Liquidity Preference

Keynes dalam teori menyebutkan bahwa, tingkat bunga ditentukan oleh permintaan dan penawaran uang. Menurut teori ini, ada tiga motif mengapa seseorang bersedia untuk memegang uang tunai, yaitu motif transaksi, berjaga-jaga dan spekulasi. Tiga motif inilah yang merupakan sumber timbulnya permintaan uang yang diberi istilah liquidity preference, artinya permintaan akan uang menurut teori Keynes berlandaskan pada konsepsi bahwa umumnya orang menginginkan dirinya tetap likuid untuk memenuhi tiga motif tersebut. Teori Keynes menekankan adanya hubungan langsung antara kesediaan orang membayar harga uang tersebut (tingkat bunga) dengan unsur permintaan akan uang untuk tujuan spekulasi. Dalam hal ini, permintaan besar apabila tingkat bunga rendah dan permintaan kecil apabila tingkat bunga tinggi.

2.6.5 Teori Pendapatan

GNP), yaitu seluruh jumlah barang dan jasa yang dihasilkan tiap tahun oleh negara yang bersangkutan diukur menurut harga pasar pada suatu negara.

Berikut adalah beberapa konsep pendapatan nasional:

• Produk Domestik Bruto (Gross Domestic Product) merupakan jumlah produk berupa barang dan jasa yang dihasilkan oleh unit-unit produksi di dalam batas wilayah suatu negara (domestik) selama satu tahun. Dalam perhitungan GDP ini, termasuk juga hasil produksi barang dan jasa yang dihasilkan oleh perusahaan/orang asing yang beroperasi di wilayah negara yang bersangkutan. Barang-barang yang dihasilkan termasuk barang modal yang belum diperhitungkan penyusutannya, karenanya jumlah yang didapatkan dari GDP dianggap bersifat bruto/kotor.

• Produk Nasional Bruto (Gross National Product) meliputi nilai produk berupa barang dan jasa yang dihasilkan oleh penduduk suatu negara (nasional) selama satu tahun; termasuk hasil produksi barang dan jasa yang dihasilkan oleh warga negara yang berada di luar negeri, tetapi tidak termasuk hasil produksi perusahaan asing yang beroperasi di wilayah negara tersebut.

• Produk Nasional Neto (Net National Product) adalah GNP dikurangi depresiasi atau penyusutan barang modal (sering pula disebut replacement).

mungkin saja kurang tepat dan dapat menimbulkan kesalahan meskipun relatif kecil.

• Pendapatan Nasional Neto (Net National Income) adalah pendapatan yang dihitung menurut jumlah balas jasa yang diterima ole pemilik faktor produksi. Besarnya NNI dapat diperoleh dari NNP dikurang bebannya dapat dialihkan kepada pihak lain seperti pajak penjualan, pajak hadiah, dll.

• Pendapatan yang siap dibelanjakan (Disposable Income) adalah pendapatan yang siap untuk dimanfaatkan guna membeli barang dan jasa konsumsi dan selebihnya menjadi tabungan yang disalurkan menjadi investasi. Disposable income ini diperoleh dari personal income (PI) dikurangi dengan pajak langsung. Pajak langsung (direct tax) adalah pajak yang bebannya tidak dapat dialihkan kepada pihak lain, artinya harus langsung ditanggung oleh wajib pajak, contohnya pajak pendapatan.

2.6.6 Teori Determinasi Pendapatan Nasional

Teori ini memperlihatkan ketergantungan atau keterkaitan antara pendapatan nasional (PN) dan komponen-komponen penentunya, yaitu konsumsi ( c ), tabungan atau saving (S), dan investasi (I) adapun arti dari C,S dan I bila dikaitkan dengan pendapatan nasioanal adalah sebagai berikut.

1. Konsumsi ( C ),dapat diartikan sebagai bagian dari Pendapatan Nasioanal yang dikeluarkan untuk membeli barang-barang konsumsi.

2. Saving (S), bagian dari pendapatan yang ditunda pengeluarannya atau dapat juga dikatakan konsumsi masa yang akan dating.

3. Investasi (I), dapat diartikan sebagai pengeluaran masyarakat (RTP) untuk pembelian barang-barang modal.

Pendekatan Analisis Determinan Pendapatan Nasioanl

1. Income approach, yaitu suatu pendekatan yang memandang nilai Pendapatan Nasional yang diterima masyarakat akan menentukan besar konsumsi dan tabungan masyarakat. Atau dengan kata lain pendapatan nasional akan digunakan sebagian untuk konsumsi dan sebagian lagi akan digunakan untuk saving. Secara matematis akan terlihat persamaan Y = C + S

Y = Pendapatan Nasional C = Konsumsi

S = Tabungan

2. Product/expenditure Approach yaitu suatu pendekatan yang memandang nilai pendapatan nasional dapat ditentukan oleh besarnya pengeluaran agregate

atau permintaan agregate terhadap produk nasional. Pengeluaran aggregate atau permintaan masyarakat secara keseluruhan untuk perekonomian dua sector terdiri dari konsumsi ( C ) yang dilakukan rumah tangga konsumsi dan investasi yang dilakukan oleh rumah tangga produksi.

Y = C + I

Y = Pendapatan Nasional C = Konsumsi

2.7Hasil Penelitian Terdahulu

Dalam penelitian ini penulis ingin melihat faktor-faktor apa saja yang mempengaruhi volume simpanan mudharabah di BNI syariah cabang Medan. Dan melihat seberapa besar factor-faktor tersebut dapat mempengaruhi volume simpanan mudharabah di BNi syariah cabang Medan tersebut.

Rani Widya Lestari (2006) yang meneliti mengenai preferensi dan permintaan masyarakat terhadap produk-produk bank syariah (Studi kasus Bank BTN Syariah dan Bank BNI Syariah), hasil dari penelitian ini yaitu persepsi masyarakat tentang bunga mempengaruhi keputusan masyarakat dalam memilih bank syariah, sedangkan untuk variabel fasilitas, variasi atau pilihan produk dan pelayanan bank syariah juga mempengaruhi preferensi masyarakat terhadap produk bank syariah.

BAB III

METODE PENELITIAN

3.1 Ruang Lingkup Penelitian

Ruang lingkup penelitian ini adalah menganalisa faktor-faktor yang empengaruhi simpanan mudharabah yang dilakukan di BNI syariah cabang medan, di Jalan Kapten Maulana Lubis No.12 Medan.

3.2 Jenis dan Sumber Data

Jenis data yang dipergunakan dalam penelitian ini adalah data sekunder dalam bentuk data berkala atau time series yang bersifat kuantitatif yaitu data yang berbentuk angaka-angka selama kurun waktu 4 tahun dalam bentuk kuartalan yaitu dari kuartal I 2006 – kuartal IV 2009, sedangkan sumber data diperoleh langsung dari BNI syariah cabang Medan dan data yang di peroleh dari Badan Pusat Statistik serta bahan-bahan kepustakaan berupa bacaan yang berhubungan dengan penelitian, website, artikel dan jurnal-jurnal.

3.3 Teknik Pengumpulan Data

3.4 Pengolahan Data

Penulis menggunakan program Eviews 5.1 dan Microsoft excel untuk mengolah data dalam penulisan Skripsi ini.

3.5 Model Analisis Data

Model analisis data yang digunakan adalah model Ekonometrika, dan metode yang digunakan adalah OLS (Ordinary Least Square) atau metode kuatdrat terkecil Biasa. Metode ini dikemukakan oleh Carls Friedrich Gauss. Data-data yang digunakan, dianalisis secara kuantitatif dengan menggunakan analisis statistik yaitu persamaan regresi linear berganda. Variabel-variabel independen yang mempengaruhi variabel dependen dinyatakan dalam fungsi sebagai berikut :

LY = f (X1,X2,LX3,) ………..(1)

Dari persamaan fungsi diatas di spesifikasikan ke dalam model semi-log : Log Y = α + β1X1+β2X2+β3lLogX3+μ ………(2)

Keterangan :

Y = Volume simpanan mudharabah BNI syariah cabang Medan (Milyar Rupiah)

α = Intercept

X1 = Tingkat suku bunga BI (Persen) X2 = Tingkat bagi hasil (Persen)

X3 = Tingkat pendapatan perkapita (Juta)

β1,β2, β3= Koefisien regresi

Berdasarkan model analisis diatas, maka kriteria yang dapat diambil adalah

<0, artinya jika terjadi kenaikan pada X1 (tingkat suku bunga) maka Y

(simpanan mudharabah) akan mengalami penurunan, cateris paribus.

2

X Y ∂

∂

>0, artinya jika terjadi kenaikan pada X2 (tingkat bagi hasil) maka Y ( simpanan

mudharabah) akan mengalami kenaikan, cateris paribus.

3

X Y ∂

∂

>0, artinya jika terjadi kenaikan pada X3 (tingkat pendapatan) maka Y

(simpanan

mudharabah) akan mengalami kenaikan, cateris paribus.

3.6 Test of Goodness of Fit (uji kesesuaian)

3.6.1 Koefisien Determinasi (R-Square)

Koefisien determinasi dilakukan untuk melihat seberapa besar kemampuan variabel independen secara bersama-sama mampu memberi penjelasan terhadap variabel dependen. R2 berkisar antara 0 sampai 1 (0≤R2≤1).

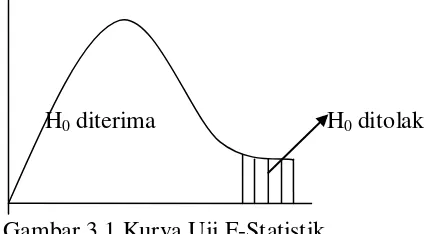

3.6.2 Uji F-Statistik (uji keseluruhan)

Uji F-Statistik dilakukan untuk melihat pengaruh variabel independen secara keseluruhan atau bersama-sama terhadap variabel dependen. Untuk pengujian ini digunakan hipotesis sebagai berikut :

H0 : bi = 0 (tidak signifikan) Ha :bi ≠ 0 (signifikan)

Pengujian ini dilakukan untuk membadingkan nilai F-hitung denga F-tabel. Jika F-hitung > F-tabel, maka H0 ditolak yang artinya variabel independen secara bersama-sama mempengaruhi variabel dependen. Nilai F-hitung dapat diperoleh dengan rumus:

R2 = Koefisien Determinasi

Dengan kritera pengambilan keputusan:

H0:β1 = β2 = β3 = 0, artinya secara bersama-sama tidak ada pengaruh variabel

independen terhadap variabel dependen

Ha: β1 ≠ β2 ≠ β3 ≠ 0, artinya secara bersama-sama ada pengaruh variabel

independen terhadap variabel dependen

H0 diterima H0 ditolak

Gambar 3.1 Kurva Uji F-Statistik

3.6.3 Uji t-Statistik (Uji Parsial)

Uji t merupakan suatu pengujian yang bertujuan untuk mengetahui apakah masing-masing koefisien regresi signifikan atau tidak terhadap variabel dependen dengan menganggap variabel independen lainnya konstan dalam hal ini dugunakan hipotesis sebagai :

H0 : bi = b Ha : bi ≠ b

t-hitung =

(

)

i i

Sb b b −

Dimana :

bi = koefisien variabel ke-i b = nilai hipotesis nol

Sbi = Simpangan baku dari variabel independen ke-i

H0 ditolak H0 diterima H0 ditolak

Gambar 3.2 Kurva Normal

3.7 Uji Asumsi Klasik

Gujarati (2003) mengemukakan beberapa asumsi klasik yang harus dipenuhi untuk suatu hasil estimasi regresi linier agar hasil tersebut dapat dikatakan baik dan efisien. Adapun asumsi klasik yang harus dipenuhi antara lain:

1. Model regresi adalah linier, yaitu linier dalam parameter.

2. Residual variable pengganggu (µi) mempunyai nilai rata-rata nol (zero mean value of disturbance µi).

5. Kovarian antara µi dan variable independent (x1) adalah nol.

6. Jumlah data (observasi) harus lebih banyak dibandingkan dengan jumlah parameter yang akan di yang akan di observasi.

7. Tidak ada multikolinearitas.

8. Variabel pengganggu harus berdistribusi normal atau stokastik.

Berdasarkan kondisi tersebut di dalam ilmu ekonometrika, agar suatu model dikatakan baik dan sahih, maka perlu dilakukan beberapa pengujian.

3.7.1 Multikolinearitas (multikolinearity)

Multikolinearitas adalah alat untuk mengetahui suatu kondisi,apakah terdapat korelasi independen diantara satu sama lain. Untuk mengetahui ada tidaknya multikolinearitas dapat dilihat dari R-square, F-hitung, t-hitung, serta standart error.

Untuk mendeteksi ada atau tidaknya multikolinearitas dalam suatu model , yaitu sebagai berikut:

1. Nilai R2 yang dihasilkan dari hasil model estimasi sangat tinggi,tetapi tingkat signifikan variable bebas berdasarkan uji t-statistik sangat kecil atau bahkan tidak ada.

3. Menggunakan regresi bantuan (subsidiary regression). Metode ini dilakukan karena diduga bahwa multikolinearitas timbul karena satu atau lebih variable penjelas merupakan kombinasi linier yang pasti atau mendekati pasti dari variable penjelas X lainnya.

3.7.2 Autokorelasi (serial correlation)

Autokorelasi terjadi apabila error term (μ) dari periode waktu yang berbeda berkorelasi. Dikatakan bahwa error term berkorelasi atau mengalami korelasi serial apabila ; variabel (ei,ej) ≠ 0 untuk i = j, dalam hal ini dapat dikatakan memiliki masalah autokorelasi. Adapun cara yang digunakan untuk mengetahui keberadaan auto korelasi yaitu:

a. Dengan Uji Durbin Watson (DW Test) Dengan hipotesis sebagai berikut :

Dw-hitung =

H0 : p = 0, artinya tidak ada autokorelasi Ha : p ≠ 0, artinya terdapat autokorelasi

Dengan jumlah sampel tertentu dan jumlah variabel independen tertentu dl dan du dalam tabel distribusi Durbin-Watson untuk nilai α. Hipotesis yang digunakan adalah :

Du<dw<4-du : terima H0 (tidak ada autokorelasi)

dl≤dw≤du : pengujian tidak dapat disimpulkan (inconclusive) (4-du)≤dw≤(4-dl) : pengujian tidak dapat disimpulkan (inconclusive).

b. Dengan Uji Lagrange Multiplier (LM-Test)

Sangat berguna untuk mengidentifikasikan masalah Autokorelasi tidak hanya pada derajat pertama (First order) tapi bissa juga digunakan pada tingkat derajat. Adapun langkah-langkah LM-test I ni adalah:

1. Lakukan regresi dengan menggunakan model empiris yang sedang di estimasi, kemudian dapatkan nilai residual, ut.

2. Lakukan regresi dengan ut sebagai variable independen dan dengan memasukkan sebagai variabel ut sebagai variabel bebas.

3. Hitunglah nilai (n-1)*R2=X2-hitung . n-1 digunakan karena jumlah efektif dari observasi adalah n-1, dimana n adalah jumlah data atau observasi. 4. Lakukan uji hipotesis nol (Ho) dengan ketentuan bahwa jika X2-tabel > X2

-hitung maka tidak ada autokorelasi dan sebaliknya jika X2-hitung > X2-tabel maka ada autokorelasi.

3.8 Defenisi Operasional

2. Tingkat suku bunga adalah data yang bersumber dari statistik keuangan ekonomi berupa suku bunga Bank Indonesia dalam bentuk persen.

3. Tingkat bagi hasil adalah data yang diperoleh dengan cara membagi besarnya total bagi hasil simpanan mudharabah yang diterima nasabah dengan total simpanan mudharabah dan data ini berupa dalam bentuk persen.

BAB IV

HASIL DAN PEMBAHASAN

4.1 Deskripsi Objek Penelitian 4.1.1 Kondisi Geografis Kota Medan

Sebagai salah satu daerah otonom berstatus kota di propinsi Sumatera Utara, kedudukan, fungsi dan peranan Kota Medan cukup penting dan strategis secara regional. Bahkan sebagai Ibukota Propinsi Sumatera Utara, Kota Medan sering digunakan sebagai barometer dalam pembangunan dan penyelenggaraan pemerintah daerah.

Secara geografis, Kota Medan memiliki kedudukan strategis sebab berbatasan langsung dengan Selat Malaka di bagian Utara, sehingga relatif dekat dengan kota-kota / negara yang lebih maju seperti Pulau Penang Malaysia, Singapura dan lain-lain. Di mana kota Medan terletak antara 2º.27' - 2º.47' Lintang Utara dan 98º.35' - 98º.44' Bujur Timur, yang berada 2,5 – 37,5 meter di atas permukaan laut.

2. Kondisi iklim dan Topografi

Kota Medan mempunyai iklim tropis dengan suhu minimum menurut Stasiun Polonia pada tahun 2006 berkisar antara 23,0ºC - 24,1ºC dan suhu maksimum berkisar antara 30,6ºC - 33,1ºC serta menurut Stasiun Sampali suhu minimumnya berkisar antara 23,6ºC - 24,4ºC dan suhu maksimum berkisar antara 30,2ºC - 32,5ºC.

Selanjutnya mengenai kelembaban udara di wilayah Kota Medan rata-rata 78 - 82 %. Dan kecepatan angin rata-rata sebesar 0,42 m/sec sedangkan rata-rata total laju penguapan tiap bulannya 100,6 mm. Hari hujan di Kota Medan pada tahun 2006 rata-rata per bulan 19 hari dengan rata-rata curah hujan menurut Stasiun Sampali per bulannya 230,3 mm dan pada Stasiun Polonia per bulannya 211,67 mm.

3. Kondisi Demografi

4.1.2 Gambaran Perekonomian Kota Medan 1. Struktur Perekonomian Kota Medan

Struktur ekonomi daerah kota/kabupaten di propinsi Sumatera Utara, umumnya didominasi oleh sektor primer, namun berbeda dengan kota Medan, di mana sektor primer memiliki pengaruh kecil bagi perekonomian kota Medan. Basis kegiatan ekonomi kota Medan berasal dari sektor perdagangan, hotel dan restoran, sektor angkutan dan komunikasi dan sektor bank dan lembaga keuangan lainnya merupakan kontributor utama sektor tersier, masing-masing 25,44%, 19,02% dan 14,13%. Sedangkan untuk sektor sekunder, yaitu sektor industri menyumbang 16,28%, listrik, gas dan air 1,88% dan bangunan 9,77%.

Memasuki semester II tahun 2008, perkembangan ekonomi Sumatera Utara memberikan harapan ke arah tercapainya pertumbuhan ekonomi tahun 2008 yang lebih baik dari tahun 2007. Harapan tersebut timbul setelah melihat laju pertumbuhan ekonomi triwulan III-2008 yang diperkirakan mencapai 7,26%, atau lebih tinggi dibandingkan pertumbuhan triwulan II-2008 sebesar 5,50% .

Sementara itu, laju inflasi Sumut triwulan III-2008 tercatat sebesar 10,47% , lebih baik dibanding laju inflasi nasional sebesar 12,14%. Hal ini kiranya memberikan suatu indikasi bagi upaya pencapaian stabilitas harga di Sumut ke depan. Adapun perkembangan harga barang dan jasa periode Januari-September menunjukkan inflasi 8,41%.

Sejalan dengan membaiknya pertumbuhan ekonomi dan relatif terkendalinya tingkat inflasi, indikator perbankan juga menunjukkan perkembangan positif. Pada triwulan III-2008, perbankan di Sumatera Utara menunjukkan kinerja yang semakin meningkat dibandingkan akhir tahun 2007, ditandai dengan pertumbuhan asset, DPK, dan kredit yang moderat, sehingga masing-masing mencapai Rp 97,46 triliun, Rp77,97 triliun dan Rp65,87 triliun pada akhir triwulan III-2008.

Fungsi intermediasi perbankan juga mengalami peningkatan tercermin dari naiknya loan to deposits ratio (LDR), yaitu dari 76,01% di akhir tahun 2007 menjadi 84,48%. Begitu pula dengan kualitas kredit perbankan yang mengalami peningkatan, terlihat dari turunnya rasio kredit bermasalah atau non performing loans (NPLs) dari 6,24% di akhir tahun 2007 menjadi 3,16%

mobilitas orang, barang dan jasa baik dari dan ke masing-masing negara (kota) yang ada.

4.2 Sejarah Singkat Berdirinya PT. BNI Syariah Cabang Medan

Dalam upaya untuk memperluas segmen pasar (market development), maka manajemen PT. Bank Negara Indonesia (persero) Tbk telah memeutuskan menggarap pasar bank syariah sebagai salah satu upaya untuk memperkuat bisnis Bank Negara Indonesia syariah cabang Medan.

PT. Bank Negara Indonesia (persero) Tbk cabang syariah di bentuk secara mandiri melalui tim proyek internal tanpa bantuan konsultan. Pola yang digunakan BNI untuk memasuki pasar perbankan syariah adalah Dual system bank. Pada tahun 2005 dilakukan pengembangan secara agresif, penataan organisasi dan adanya otonomi khusus. Dan pada tahun 2006 terbentuklah 22 kantor cabang syariah (KCS), 29 kantor cabang pembantu syariah (KCPS) dan 128 syariah chanelling outlet (SCO).

PT. Bank Negara Indonesia (persero) Tbk. Cabang syariah adalah salah satu usaha bank untuk melayani para nasabah yang menghendaki sistem berdasarkan prinsip syariah. Bank BNI syariah didirikan pertama kali tanggal 29 April tahun 2000 dan sampai sekarang telah memiliki 24 cabang di seluruh Indonesia. PT. Bank Negara Indonesia cabang syariah Medan merupakan cabang syariah ke 11 dan didirikan pada tanggal 15 Agustus 2002 oleh Agoest Soebhekti, direktur ritel bank BNI.

1. Menyediakan layanan yang lengkap (mewujudkan bank BNI sebagai

Universal Banking).

2. 30% masyarakat Indonesia menolak sistem bunga (data MUI). 3. Landasan operasional perbankan syariah sudah kuat.

4. Masih terbatasnya competitor

5. Respon dan kepercayaan masyarakat yang besar atas kehadiran bank syariah (hasil survey MUI).

Adapun dasar pemikiran berdirinya PT. BNI syariah cabang Medan berdasarkan ketentuan dan aturan yang berkaitan dengan perbankan syariah adalah sebagai berikut:

• Undang-undang No.10 tahun 1998.

• SK Direksi BI No.32/33/kep/Dir tanggal 12 Mei 1999 tentang Bank Umum

berdasarkan prinsip syariah perubahan kegiatan usaha dan pembukaan kantor cabang syariah.

• Peraturan Bank Indonesia No.2/7/PBI/2000 tanggal 27 Februari 2000 tentang

giro wajib minimum dalam rupiah dan valuta asing bagi bank umum yang melakukan kegiatan usaha berdasarkan prinsip syariah.

• Peraturan Bank Indonesia No.2/14/PBI/2000 tanggal 9 Juni 2000 tentang

• Peraturan Bank Indonesia No.2/8/PBI/2000 tanggal 23 Februari 2000 tentang

pasar uang antar bank berdasarkan prinsip syariah.

• Peraturan Bank Indonesia No.2/9/PBI/2000 tanggal 23 Februari 2000 tentang

sertifikat Wadiah BI.

• Buku petunjuk pendirian Bank Syariah.

PT. BNI cabang syariah didirikan pada tanggal 29 April 2000 di Jakarta dan sampai saat ini PT. BNI telah membuka 24 cabang syariah di Indonesia yaitu Yogyakarta, Pekalongan, Semarang, Malang, Banjar Masin, Jakarta Timur, Jakarta Selatan, Bandung, Padang, Makasar, Medan, Palembang, Jakarta Prima, Surabaya Prima, Pekanbaru, Cirebon, Bogor, Balik Papan, Jakarta utara, Bumi Serpong Damai, Tanjung Karang, Kediri dan Jember.

4.3 Visi, Misi dan Tujuan PT. BNI Syariah cabang Medan

Visi PT. BNI Syariah cabang Medan adalah “Menjadi Bank Syariah yang unggul dalam pelayanan dan kinerja yang sesuai dengan kaidah sehingga InsyaAllah

mambawa berkah”.

Misi PT. BNI syariah cabang Medan adalah “Secara istiqamah melaksanakan amanah untuk memaksimalkan kinerja dan layanan perbankan dan jasa keuangan syariah sehingga dapat menjadi bank syariah kebanggaan anak negeri”.

Tujuan PT. BNI syariah cabang Medan adalah “Dalam rangka menjadi Universal Banking maka perlu mengakomodir kebutuhan masyarakat yang ingin menyalurkan keuangannya melalui perbankan syariah serta sebagai alternative

usaha berdasarkan prinsip syariah tidak terkena negative spread seperti yang

dialami oleh bank-bank konvensional”.

Dengan mekanisme dual banking system, maka memberikan kesempatan kepada masyarakat untuk menikmati layanan perbankan syariah dengan jaringan yang luas sehingga mempercepat perkembangan industri perbankan syariah di Indonesia. Adapun keunggulan merupakan akselerasi perbankan syariah di Indonesia dengan dual system bank yaitu:

1.Efisiensi infrastruktur karena dapat memanfaatkan infrastruktur yang ada pada bank induk (teknologi informasi, jaringan distribusi dan sebagainya).

2.Dapat melakukan aliansi dengan Bussines Units dalam satu bank induk (share database, cross selling dan sebagainya).

3.Sistem manajemen dan operasional bank syariah lebih mudah atau cepat dibuat dengan mengadopsi sistem yang telah ada pada bank konvensional induknya.

4. Syariah compliance dapat dipenuhi dengan kebijakan operasional bank syariah (batas maksimum pembiayaan, nisbah dan sebagainya) yang terdiri melalui kebijakan otonomi khusus.

Adapun BNI syariah channeling outlet (SCO) yaitu layanan syariah pada cabang BNI konvensional dengan ketentuan:

• Dalam satu wilayah kerja kantor BI dengan kantor cabang induknya. • Menggunakan pola kerja sama antara kantor cabang induknya dengan

• Menggunakn SDM sendiri, bank yang telah memiliki pengetahuan

mengenai produk dan operasional bank syariah.

• Wajib memiliki pencatatan daan pembukuan yang terpisah dari kantor

cabang dan cabang pembantu.

• Menggunakan standar akuntansi keuangan yang berlaku bagi perbankan

syariah.

• Laporan keuangan syariah wajib digabungkan dengan laporan keuangan

kantor cabang syariah induknya pada hari yang sama. 4.4 Fitur Produk Bank BNI syariah cabang Medan

Produk-produk bank BNI syariah telah mendapatkan persetujuan dari Dewan Pengawas Syariah (DPS) terdiri dari:

• Produk pendanaan : Tabungan Mudharabah, THI Mudharabah, Giro

Giro Wadi’ah, Deposito Mudharabah dan Tapenas. • Produk pembiayaan : Murabahah, Mudharabah, Musyarakah, Ijarah, Qard

Al-Hasan dan Tapenas.

• Jasa : Kiriman Uang, Inkaso, Garansi Bank.

4.4.1 Produk Pendanaan 1. Tabungan Mudharabah

Bank sebagai pengelola dana bebas menggunakannya asal tidak bertentangan dengan syariat islam. Keuntungan dibagikan sesuai dengan nisbah/ratio bagi hasil yang telah disepakati bersama. Apabila rugi, shahibul maal turut menanggung kerugian tersebut.

2. Tabungan Haji Indonesia (THI) Mudharabah

Tabungan haji Indonesia Mudharabah (THI-Mudharabah) adalah tabungan yang dipergunakan sebagai sarana untuk mendapatkan kepastian porsi untuk berangkat menunaikan ibadah haji sesuai porsinya (Tahun 2000 s/d 2003) cfm surat keputusan Ditjen Bimas Islam dan urusan haji No.D/145 tahun 1998 tanggal 13 juli 1998.

3. Giro Wadi’ah

Giro wadi’ah menggunakan prinsip Wadi’ah yad ad-dhamanah dimana bank sebagai penerima dana titipan dapat memanfaatkan dana tersebut dengan seizin pemiliknya dan menjamin untuk mengembalikan titipan tersebut secara utuh setiap saat si peemilik menghendaki.

Dengan prinsip wadi’ah, pemilik modal (giran) tidak mendapatkan jasa giro, namun mendapatkan bonus yang besarnya ditentukan oleh bank yang tidak di perjanjikan di muka.

4. Deposito Mudharabah

5. Tapenas Syariah

Tapenas merupakan salah satu produk dari bank BNI syariah yang membantu nasabah sebagai orang tua dalam merencanakan dan mempersiapkan dana pendidikan sedini mungkin bagi anaknya dan menilai pendidikan merupakan bekal yang sangat penting.

4.4.2 Produk Pembiayaan 1. Pembiayaan Murabahah

Pembiayaan murabahah adalah akad jual beli antara bank dengan nasabah dimana bank membeli barang yang diperlukan nasabah dan menjualnya kepada nasabah yang bersangkutan sebesar harga perolehan ditambah dengan keuntungan yang disepakati bersama.

2. Pembiayaan Ijarah Bai Ut Takjiri

Pembiayaan ijarah bai ut takjiri/muntahia bittamlik suatu kontrak sewa yang diakhiri dengan penjualan. Dalam kontrak ini pembayaran sewa telah diperhitungkan sedemikian rupa sehingga sebagian dari padanya merupakan pembelian terhadap barang secara berangsur.

3. Pembiayaan Musyarakah

Musyarakah adalah suatu kesepakatan antara bank dengan nasabah untuk membiayai suatu proyek dimana masing-masing pihak secara bersama-sama menyediakan dana dan berpartisipasi dalam kerja.

4. Pembiayaan Mudharabah

Pembiayaan yang dilakukan melalui kerja sama usaha antara dua pihak dimana pemilik modal (Sahibul maal/bank) menyediakan modal 100% sedangkan pihak lainnya menjadi pengelola usaha/debitur (Mudharib) dengan mensyaratkan jenis ataupun bentuk usaha yang dilakukan.

5. Pembiayaan Qard Al-Hasan

Pembiayaan yang dilakukan melalui pinjaman tanpa margin yang berasal dari dana zakat, infaq dan sadaqah (ZIS).

6. Pembiayaan Rahn

Pembiayaan yang dilakukan berdasarkan prinsip pegadaian, namun dalam hal ini di khususkan untuk gadai emas.

4.4.3 Produk Jasa

1. Kirim Uang (Transfer)

Kiriman uang dari cabang syariah ke seluruh cabang BNI konvensional atau sebaliknya dapat dilakukan secara interbranch.

2. Inkaso

Yaitu penagihan warkat-warkat yang berasal dari kota lain secara cepat dan aman.

3. Garansi Bank

jaminan dari bank bahwa nasabah tersebut dijamin dalam melaksanakan suatu proyek.

4.4.4 Struktur Organisasi Perusahaan

Organisasi dan manajemen merupakan faktor yang sangat mempengaruhi kelancaran dan perkembangan suatu perusahaan. Struktur organisasi adalah kerangka dasar yang mempersatukan fungsi-fungsi suatu perusahaan yang mengakibatkan hubungan-hubungan antar petugas yang melaksanakan fungsi dan tugasnya masing-masing.

Perusahaan dalam melaksanakan aktivitas sehari-hari terdiri dari beberapa bagian, dimana bagian yang satu dengan yang lain saling berkaitan erat. Struktur organisasi merupakan pemisah yang jelas bagi setiap bagian dari perusahaan, melalui struktur organisasi tersebut dapat kita lihat dengan jelas pendelegasian wewenangyang mengandung unsur penugasan. Jadi melalui unsur tersebut setiap petugas pada perusahaan mengetahui sampai dimana tanggung jawab dari kewajibannya.

Struktur organisasi yang berlaku di bank BNI syariah cabang Medan adalah struktur organisasi garis lurus, dimana pucuk pimpinan perusahaan dipegang oleh seorang pimpinan cabang yang bertugas merealisasikan arah kebijaksanaan dan melaksanakan strategis perusahaan yang telah ditentukan oleh kantor pusat.

Dalam manjalankan fungsinya, pimpinan cabang didukung oleh lima unit yaitu: 1. Unit branch quality assurance.

3. Unit pelayanan nasabah.. 4. Unit keuangan dan umum. 5. Unit operasional.

4.5 Analisa Dan Pembahasan

Dalam bab ini penulis mencoba untuk membuat suatu analisis dan evaluasi yang merupakan hasil interpretasi dari data-data yang telah di peroleh.untuk itu penulis menggunakan model analisis kuantitatif dengan menggunakan regresi linear berganda, yaitu:

Log Y= α + β1X1+β2X2+β3LogX3+μ

Dari hasil pengolahan data dengan menggunakan program Eviews 5.1 yang dilakukan terhadap beberapa faktor yang mempengaruhi volume simpanan mudharabah di BNI syariah cabang Medan terdiri dari atas Tingkat suku bunga BI (X1), Tingkat bagi hasil (X2) dan Tingkat pendapatan perkapita (X3) dari kuartal I 2006 – kuartal IV 2009, diperoleh persamaan linier berganda sebagai berikut:

LY = -59.42161 - 0.091091X1 - 0.084352X2 + 5.381291X3

SE (0.039912) (0.122500) (1.758701) t-stat (-2.282311) (-0.688586) (3.059809) R2 = 0.959909 R2 adj = 0.949887

F-stat = 95.77372

4.5.1 Interpretasi Model

perkapita (X3) terhadap simpanan mudharabah di BNI syariah cabang Medan yakni sebagai berikut:

1. Tingkat suku bunga BI berpengaruh negatif dan signifikan terhadap volume simpanan mudharabah di BNI syariah cabang Medan. Hal ini ditunjukkan oleh koefisien regresi tingkat suku bunga BI yaitu sebesar 0.091091 Artinya setiap kenaikan tingkat suku bunga BI sebesar 1%, maka volume simpanan mudharabah di BNI syariah cabang Medan akan meningkat sebesar Rp.91.091.000,- dengan tingkat kepercayaan 90%, ceteris Paribus.

2. Tingkat Bagi hasil berpengaruh negatif dan tidak signifikan terhadap volume simpanan mudharabah di BNI syariah cabang Medan. Artinya tingkat bagi hasil tidak berpengaruh terhadap volume simpanan mudharabah di BNI syariah cabang Medan. Hal ini tidak sesuai dengan hipotesis awal bahwa tingkat bagi hasil berpengaruh positif terhadap volume simpanan mudharabah hal ini mengindikasikan bahwa keinginan masyarakat menabung di BNI syariah Cabang Medan bukan dipengaruhi motif untuk mendapatkan return

berupa bagi hasil tetapi oleh faktor lain yang tidak dilakukan dalam penelitian ini, seperti faktor keagamaan dan sistem perbankan syariah yang bebas Riba. 3. Pendapatan perkapita berpengaruh positif dan signifikan terhadap volume

4.5.2 Test of Goodness of Fit A. Analisis Koefisien Determinasi

Dari tebel regresi dapat diperoleh koefisien Determinasi (R-Square) sebesar 0,95 atau 95 %, hal ini menunjukkan bahwa secara keseluruhan variasi yang terjadi pada variabel independen ( tingkat suku bunga BI, tingkat bagi hasil dan tingkat pendapatan perkapita) dapat menjelaskan variabel dependen ( volume simpanan mudharabah di BNI syariah cabang Medan) sebesar 95% sedangkan sisanya sebesar 5% dijelaskan oleh variabel lain yang tidak disertakan dalam model estimasi.

B. Uji F-Statistik (overall)

Uji F-statistik ini dilakukan untuk mengetahui apakah variabel independen secara bersama – sama mempengaruhi peningkatan variabel dependen.

a. Hipotesis : H0 ; b1 = b2 = 0 ……… Tidak signifikan Ha ; b1 ≠ b2 ≠ 0 ……… Signifikan b. V1 = k = 4

V2 = n-k-1 = 16-3-1 = 12 c. α = 5 %

d. F-tabel = 3.26 e. Kriteria pengujian:

g. Berdasarkan data di atas, dapat diketahui bahwa F-hitung > F-tabel (95.77 >3.26), artinya H0 ditolak. Dengan demikian, dapat disimpulkan bahwa variabel tingkat suku bunga BI (X1), tingkat bagi hasil (X2), pendapatan perkapita (X3), secara bersama-sama (keseluruhan) mempengaruhi volume simpanan mudharabah di BNI syariah cabang Medan pada tingkat kepercayaan 95%.

Ho diterima

Ho ditolak

0 3.26 95.77 Gambar 4.1 Uji F-Statistik

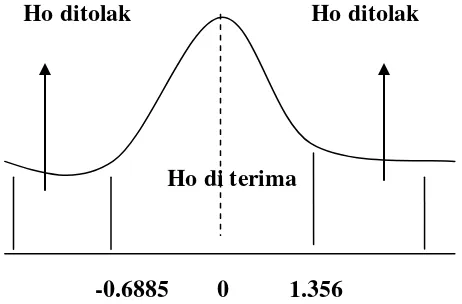

C. Uji t-statistik (Uji Parsial)

Uji t-statistik dilakukan untuk menguji apakah variabel independen di atas secara parsial berpengaruh nyata terhadap variabel dependen.

1. Tingkat suku bunga BI

a. Hipotesis: H0 ; bi = 0…………. Tidak signifikan Ha ; bi ≠ 0………….. Signifikan b. df = n-k-1

= 16-3-1 =12

d. t-tabel = 1,356

e. Kriteria pengambilan keputusan

a) H0 diterima apabila t hitung < t-tabel (α = 10 %) b) Ho ditolak apabila t hitung > t tabel (α = 10%) f. t hitung = 3.95

g. Berdasarkan data di atas, dapat diketahui bahwa thitung < ttabel ( -2.2823 < -1.356), artinya Ho ditolak. Dengan demikian, dapat disimpulkan bahwa variabel tingkat suku bunga BI (X1) berpengaruh nyata (signifikan) terhadap variabel volume simpanan mudharabah di bank BNI syariah cabang Medan pada tingkat kepercayaan 95%.

Ho ditolak Ho ditolak

Ho diterima

-2.2823 -1.356 0 1.356

Gambar 4.2 Uji t-Statistik tingkat suku bunga BI (X1)

2. Tingkat Bagi Hasil

a. Hipotesis: H0 ; bi = 0…………. Tidak signifikan Ha ; bi ≠ 0………….. Signifikan b. Df= n-k-1