UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S-1 EKSTENSI MEDAN

ANALISIS HUBUNGAN RASIO AKTIVITAS DENGAN KEMAMPULABAAN PADA PD. ANEKA INDUSTRI

DAN JASA MEDAN

SKRIPSI OLEH :

SUTAN MANYABAR SIREGAR 050521147

MANAJEMEN

7

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

ABSTRAK

Sutan Siregar, (2010) Analisis Hubungan Rasio Aktivitas dengan Kemampulabaan Pada PD. Aneka Industri dan Jasa Medan. Di bawah bimbingan Dra. Lisa Marlina, M.Si, Ketua Departemen Manajemen Prof. Dr. Ritha F. Dalimunthe, SE, M.Si, Dosen Penguji I Drs. Syahyunan, M.Si, Dosen Penguji II Syafrizal Helmi, SE, M.Si.

Tujuan dari penelitian ini adalah untuk mengetahui ada tidaknya hubungan yang signifikan antara Rasio Aktivitas yaitu : rasio perputaran persediaan, rasio perputaran piutang, rasio perputaran total aktiva, periode perputaran persediaan dan periode rata-rata pengumpulan piutang dengan kemampuan perusahaan memperoleh laba, yang diukur dengan ROI pada Perusahaan Daerah (PD) Aneka Industri dan Jasa.

Hasil penelitian menunjukkan bahwa terdapat hubungan yang signifikan antara sebagian dari Rasio Aktivitas terhadap ROI, yaitu : rasio perputaran persediaan, rasio perputaran total aktiva dan periode perputaran persediaan. Hal ini dapat dibuktikan dari nilai koefisien korelasi spearmannya (rs hitung) lebih besar dari rs tabel, tingkat signifikansinya lebih kecil dari α = 5% dan nilai uji thitung yang lebih besar dari ttabel. Sedangkan dua rasio lainnya, yaitu rasio perputaran piutang dan periode rata-rata pengumpulan piutang setelah dilakukan analisis dan evaluasi tidak memiliki hubungan terhadap ROI pada PD. Aneka Industri dan Jasa Medan. Hal ini dapat dilihat dari nilai spearman rho lebih kecil dari rs tabel, thitung lebih kecil dari ttabel dan nilai signifikansinya yang lebih besar dari α = 5%, yang berarti hipotesis kedua dan hipotesis kelima ditolak.

KATA PENGANTAR

Segala puji bagi Allah Tuhan Semesta Alam atas kasih dan anugrahNya

telah memperkenankan penulis untuk menyelesaikan dan mempertahankan skripsi

ini. Salawat dan salam kepada Rasulullah SAW, keluarga dan sahabatnya.

Tujuan penulisan skripsi ini adalah sebagai salah satu syarat guna memperoleh

gelar Sarjana Ekonomi Departemen Manajemen pada Fakultas Ekonomi

Universitas Sumatera Utara.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, karena itu

penulis mengharapkan saran dan kritik dari semua pihak yang dapat membangun

untuk menjadikan skripsi ini lebih baik lagi. Dengan segala kerendahan hati,

penulis berharap skripsi ini dapat bermanfaat bagi berbagai pihak.

Penulis di dalam perkuliahan hingga penulisan skripsi ini telah banyak

mendapat bimbingan, nasihat dan dorongan dari berbagai pihak. Oleh sebab itu

dalam kesempatan ini penulis ingin menyampaikan ucapan terima kasih yang

sebesar-besarnya kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ritha F. Dalimunthe, SE, M.Si selaku Ketua Departemen

Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Nisrul Irawati, MBA selaku Sekretaris Departemen Manajemen

Fakultas Ekonomi Universitas Sumatera Utara.

5. Ibu Dra. Lisa Marlina, M.Si selaku Dosen Pembimbing yang telah

banyak membimbing, mengarahkan dan memberikan saran kepada

penulis.

6. Bapak Drs. Sahyunan, M.Si selaku Dosen Penguji I yang telah banyak

memberikan arahan untuk memperbaiki skripsi ini.

7. Bapak Syafrizal, SE, M.Si selaku Dosen Penguji II yang telah banyak

memberikan arahan untuk memperbaiki skripsi ini.

8. Seluruh Dosen serta Staf Fakultas Ekonomi Universitas Sumatera Utara,

untuk jasa-jasanya selama perkuliahan.

9. Seluruh pegawai PD. Aneka Industri dan Jasa Medan yang telah

memberikan data-data dan informasi dalam penulisan skripsi ini,

khususnya kepada Bapak Armansyah dan Drs. H. Azwarsyah.

10. Keluargaku yang sangat kukasihi : Bapak, Ibu, Kakak, Adik,

Keponakan yang telah memperhatikan dan mendukung penulis selama

penulisan skripsi ini.

11. Teman-teman Manajemen semua, khususnya Stambuk 2005 : Dani,

Jery, Aqsa, Franklin dan semua teman-teman Stambuk 2005 yang

namanya tidak dapat penulis sebutkan satu persatu.

12. Buat Roy, thank’s yah udah membantu dan menemani penulis dalam

penyusunan skripsi dan jalan-jalannya.

13. Buat teman-teman : Ifan, Leni, Rudolf yang telah banyak membantu

Semoga Allah SWT memberikan imbalan yang setimpal atas kasih,

jerih payah, dan jasa-jasa kepada mereka yang telah memberikan bantuan untuk

penulis dalam menyelesaikan skripsi ini. Semoga skripsi ini dapat bermanfaat

bagi kita semua. Amin

Medan, September 2010

Penulis,

DAFTAR ISI

Halaman

ABSTRAK ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR GRAFIK ... ix

BAB I : PENDAHULUAN A. Latar Belakang ... 1

B. Perumusan Masalah ... 4

C. Kerangka Konseptual ... 5

D. Hipotesis ... 7

E. Tujuan dan Manfaat Penelitian ... 8

F. Metode Penelitian ... 9

BAB II : URAIAN TEORITIS A. Penelitian Terdahulu ... 17

B. Kemampulabaan ... 18

C. Return On Investment ... 19

BAB III : GAMBARAN UMUM PD. ANEKA INDUSTRI DAN JASA MEDAN

A. Sejarah Singkat Perusahaan... 26

B. Tujuan Perusahaan ... 28

C. Struktur Organisasi Perusahaan ... 28

D. Pembagian Tugas Dalam Perusahaan ... 29

BAB IV : ANALISIS DAN PEMBAHASAN A. Persediaan PD. Aneka Industri dan Jasa ... 44

B. Piutang Usaha PD. Aneka Industri dan Jasa ... 45

C. Harga Pokok Penjualan ... 46

D. Total Aktiva PD. Aneka Industri dan Jasa ... 46

E. Penjualan PD. Aneka Industri dan Jasa ... 48

F. Analisis Rasio Aktivitas PD. Aneka Industri dan Jasa ... 48

G. Analisis Kemampulabaan pada PD. Aneka Industri dan Jasa 54 H. Analisis Data Statistik ... 56

I. Pengujian Hipotesis ... 64

BAB V : KESIMPULAN DAN SARAN A. Kesimpulan ... 69

B. Saran ... 71

DAFTAR TABEL

No. Judul Halaman Tabel 1.1. Perkembangan Rasio Aktivitas dan ROI PD. Aneka Industri

dan Jasa Periode 2002 – 2009 ... 4

Tabel 4.1. Daftar Penyusutan Aktiva Tetap PD. Aneka Industri dan Jasa

Medan ... 47

Tabel 4.2. Data dan Ranking Variabel Rasio Perputaran Persediaan dan

ROI... 56

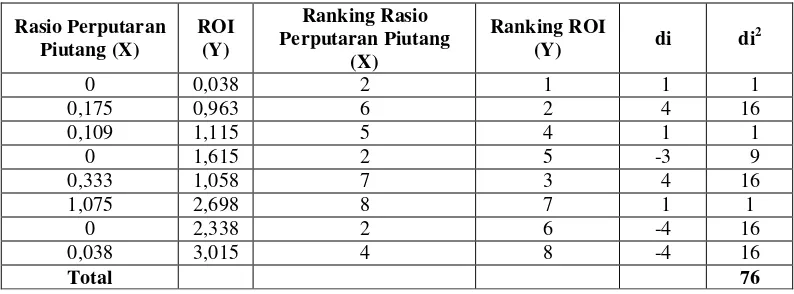

Tabel 4.3. Data dan Ranking Variabel Rasio Perputaran Piutang dan

ROI... 58

Tabel 4.4. Data dan Ranking Variabel Rasio Total Aktiva dan ROI ... 60

Tabel 4.5. Data dan Ranking Variabel Periode Perputaran Persediaan

dan ROI ... 61

Tabel 4.6. Data dan Ranking Variabel Periode Pengumpulan Piutang

DAFTAR GAMBAR

DAFTAR GRAFIK

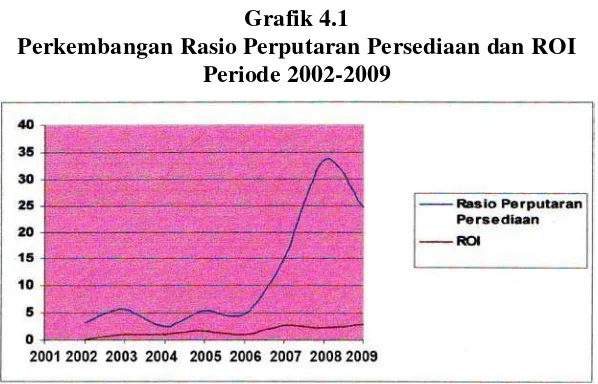

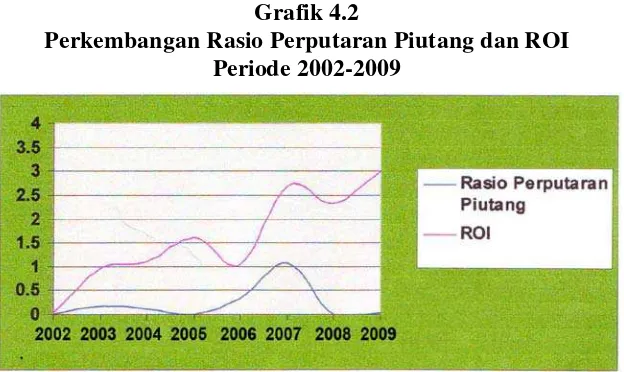

No. Judul Halaman Grafik 4.1. Perkembangan Rasio Perputaran Persediaan dan ROI

Periode 2002 – 2009 ... 49

Grafik 4.2. Perkembangan Rasio Perputaran Piutang dan ROI Periode

2002 – 2009 ... 50

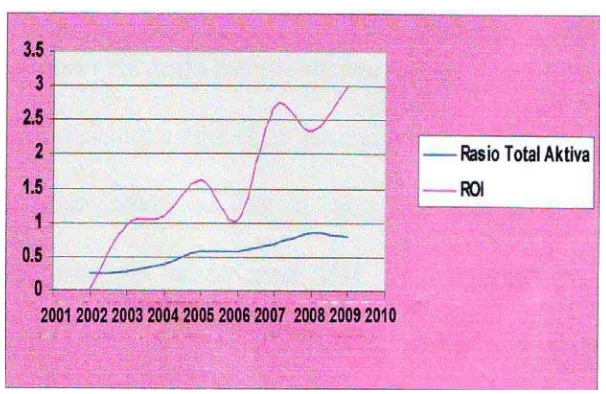

Grafik 4.3. Perkembangan Rasio Total Aktiva dan ROI Periode

2002 – 2009 ... 51

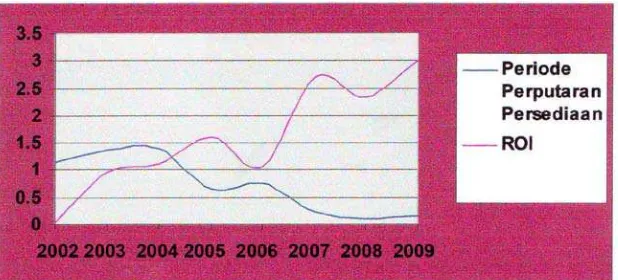

Grafik 4.4. Perkembangan Periode Perputaran Persediaan dan ROI

Periode 2002 – 2009 ... 52

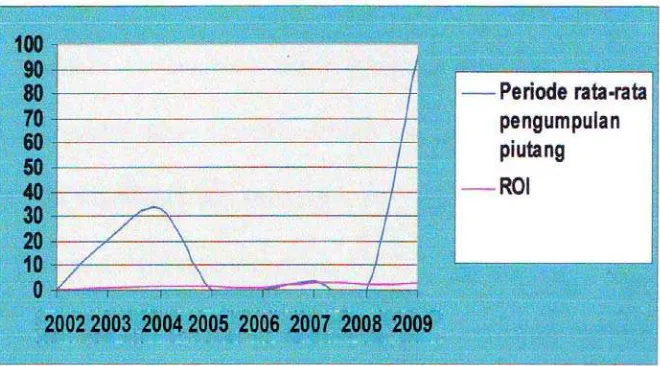

Grafik 4.5. Perkembangan Periode Rata-rata Pengumpulan Piutang

Periode 2002 – 2009 ... 53

Grafik 4.6. Perkembangan Return on Investment PD. Aneka Industri

ABSTRAK

Sutan Siregar, (2010) Analisis Hubungan Rasio Aktivitas dengan Kemampulabaan Pada PD. Aneka Industri dan Jasa Medan. Di bawah bimbingan Dra. Lisa Marlina, M.Si, Ketua Departemen Manajemen Prof. Dr. Ritha F. Dalimunthe, SE, M.Si, Dosen Penguji I Drs. Syahyunan, M.Si, Dosen Penguji II Syafrizal Helmi, SE, M.Si.

Tujuan dari penelitian ini adalah untuk mengetahui ada tidaknya hubungan yang signifikan antara Rasio Aktivitas yaitu : rasio perputaran persediaan, rasio perputaran piutang, rasio perputaran total aktiva, periode perputaran persediaan dan periode rata-rata pengumpulan piutang dengan kemampuan perusahaan memperoleh laba, yang diukur dengan ROI pada Perusahaan Daerah (PD) Aneka Industri dan Jasa.

Hasil penelitian menunjukkan bahwa terdapat hubungan yang signifikan antara sebagian dari Rasio Aktivitas terhadap ROI, yaitu : rasio perputaran persediaan, rasio perputaran total aktiva dan periode perputaran persediaan. Hal ini dapat dibuktikan dari nilai koefisien korelasi spearmannya (rs hitung) lebih besar dari rs tabel, tingkat signifikansinya lebih kecil dari α = 5% dan nilai uji thitung yang lebih besar dari ttabel. Sedangkan dua rasio lainnya, yaitu rasio perputaran piutang dan periode rata-rata pengumpulan piutang setelah dilakukan analisis dan evaluasi tidak memiliki hubungan terhadap ROI pada PD. Aneka Industri dan Jasa Medan. Hal ini dapat dilihat dari nilai spearman rho lebih kecil dari rs tabel, thitung lebih kecil dari ttabel dan nilai signifikansinya yang lebih besar dari α = 5%, yang berarti hipotesis kedua dan hipotesis kelima ditolak.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pada umumnya tujuan sebuah perusahaan melakukan kegiatan

operasionalnya ialah untuk memperoleh laba yang maksimum, selain untuk

mencapai tujuan-tujuan perusahaan yang lainnya. Dengan adanya laba yang

cukup tinggi dan didukung oleh nilai perusahaan yang semakin baik maka,

kredibilitas dan kontinuitas perusahaan dapat dipertahankan serta perusahaan

dapat tumbuh terus dan melakukan ekspansi dalam bisnisnya. Tujuan di atas

bukan hanya ada pada perusahaan-perusahaan swasta yang biasanya berorientasi

pada laba, namun juga berlaku untuk badan usaha milik pemerintah sebagai salah

satu agen pembangunan yang diharapkan dapat menjadi kontributor pemasukan

bagi daerah. Oleh karena itu, suatu perusahaan dituntut untuk dapat melakukan

kegiatan operasionalnya secara efisien dan efektif sehingga akan meningkatkan

pendapatan yang akan diterima.

Pendapatan yang maksimal hanya diperoleh dari pemanfaatan sumber

daya yang efektif dan efisien. Unsur-unsur aktiva seperti persediaan, piutang,

aktiva tetap dan aktiva lainnya mempunyai hubungan yang erat dengan tingkat laba

yang diperoleh perusahaan melalui kegiatan penjualannya. Pencerminan efektif

tidaknya pemanfaatan sumber daya perusahaan tersebut akan terlihat dari tingkat

penjualan yang tinggi, dimana tingkat penjualan yang tinggi tentu saja akan

mendukung pencapaian laba yang maksimum. Sementara laba yang maksimal

mengandung konsep bahwa perusahaan harus melakukan kegiatannya secara

Laba merupakan penerimaan yang masih tersisa dari hasil penjualan

setelah semua biaya (termasuk pajak) dibayar. Suatu kenaikan laba mungkin

merupakan hasil interaksi bermacam-macam faktor, antara lain : tingkat penjualan,

biaya operasional, dan sebagainya. Dalam meningkatkan nilai perusahaan maka

kemampuan untuk memperoleh laba yang besar tidaklah cukup. Masih diperlukan

kemampuan lainnya, yaitu kemampuan mengelola arus kas, piutang dan persediaan.

Ketiga-tiganya mempunyai hubungan yang erat dan saling mempengaruhi,

bila dikelola dengan baik akan memberikan sumbangan yang berarti sekali bagi

kemajuan perusahaan (Kuswadi, 2004:256).

Salah satu alat ukur yang lazim digunakan untuk mengukur efektif

tidaknya manajemen perusahaan menggunakan aktiva yang dimilikinya dalam

melaksanakan kegiatan perusahaan ialah dengan menggunakan rasio aktivitas

(Syahyunan, 2004:83). Analisis rasio aktivitas dapat dihitung dengan

menggunakan berbagai rasio aktivitas, yaitu : rasio perputaran total aktiva

(total asset turnover ratio), rasio perputaran piutang dagang (receivable turnover ratio),

rasio perputaran persediaan (inventory turnover ratio), periode perputaran persediaan

(inventory period), dan jangka waktu pengumpulan piutang (average collection

period). Rasio-rasio ini akan dapat digunakan oleh manajer perusahaan untuk

mengetahui apakah perusahannya telah beroperasi dengan efektif, dimana apabila

perusahaan telah beroperasi dengan efektif maka kemampuan perusahaan tersebut

Helfert (1997:83) mengatakan bahwa efektivitas dari manajemen

perusahaan dalam menggunakan total aktivanya maupun aktiva bersihnya dapat

dinilai dengan ROI. Sedangkan menurut Abdullah (2005:57) ROI dipergunakan

untuk mengukur kemampuan perusahaan dalam menghasilkan keuntungan (laba)

dengan penggunaan keseluruhan aktiva perusahaan yang dimiliki.

Kuswadi (2004:190) menyatakan bahwa, efektivitas penggunaan dana

dalam perusahaan ditunjukkan melalui perputaran aktiva. Semakin besar nilai

perputarannya maka akan semakin efektif penggunaan dana, sehingga akan

memperbesar kemampuan perusahaan untuk menghasilkan laba.

Perusahaan Daerah Aneka Industri dan Jasa merupakan suatu perusahaan

daerah yang bergerak di bidang industri percetakan dan bidang jasa lainnya.

Perusahaan ini berlokasi pada Jl. Putri Merak Jingga No. 3 Medan. Seperti pada

umumnya BUMN atau BUMD lain, PD. Aneka Industri dan Jasa dalam kegiatan

operasionalnya juga masih mengandalkan modal yang diinvestasikan pemerintah

sebagai sumber daya keuangannya. Tentu saja pemerintah juga mengharapkan

modal yang diinvestasikan mampu menghasilkan laba yang maksimal.

Kinerja terbaik dari seluruh manajemen perusahaan merupakan salah satu

faktor penting untuk mendukung tercapainya sasaran yang telah ditetapkan

manajer keuangan harus mampu menerapkan kebijakan yang tepat dalam

mengelola seluruh sumber daya keuangan yang dimilikinya sehingga setiap

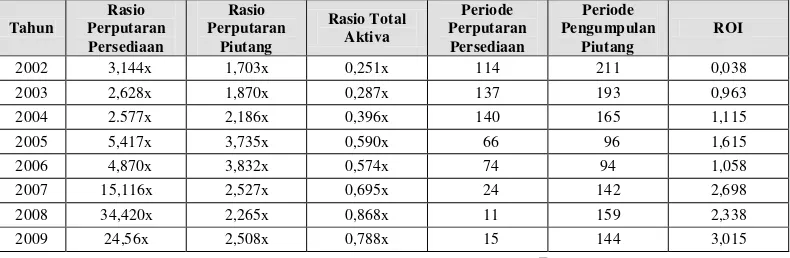

Tabel 1.1

Perkembangan Rasio Aktivitas dan ROI PD. Aneka Industri dan Jasa Periode 2002 – 2009

Tahun Rasio Perputaran Persediaan Rasio Perputaran Piutang Rasio Total Aktiva Periode Perputaran Persediaan Periode Pengumpulan Piutang ROI

2002 3,144x 1,703x 0,251x 114 211 0,038

2003 2,628x 1,870x 0,287x 137 193 0,963

2004 2.577x 2,186x 0,396x 140 165 1,115

2005 5,417x 3,735x 0,590x 66 96 1,615

2006 4,870x 3,832x 0,574x 74 94 1,058

2007 15,116x 2,527x 0,695x 24 142 2,698

2008 34,420x 2,265x 0,868x 11 159 2,338

2009 24,56x 2,508x 0,788x 15 144 3,015

Sumber : Bagian Keuangan PD. Aneka Industri dan Jasa

Tabel 1.1 di atas menunjukkan bahwa tingkat rasio aktivitas perusahaan

mengalami peningkatan walaupun berfluktuasi. Artinya perusahaan telah dapat

menggunakan sumber dayanya semakin efektif sehingga penjualan dan

keuntungan yang diperoleh perusahaan semakin bagus. Sementara itu kemampuan

perusahaan untuk memperoleh laba juga mengalami peningkatan dari tahun

ke tahun walaupun nilainya kecil.

Berdasarkan latar belakang di atas maka peneliti tertarik melakukan

penelitian lebih lanjut dengan judul : “Analisis Hubungan Rasio Aktivitas terhadap

Kemampulabaan pada PD. Aneka Industri dan Jasa Medan”.

B. Perumusan Masalah

Masalah ialah sesuatu yang memerlukan pemecahan dan merupakan

sesuatu yang tidak diinginkan. Oleh karena itu setiap masalah memerlukan

tanggapan dan cara-cara untuk mengatasinya agar perusahaan berjalan sesuai

dengan yang diharapkan. Perumusan masalah merupakan tahap awal yang harus

Berdasarkan hal ini maka penulis mengemukakan suatu masalah

yaitu “Apakah terdapat hubungan yang signifikan antara rasio aktivitas terhadap kemampuan memperoleh laba pada PD. Aneka Industri dan Jasa Medan?”.

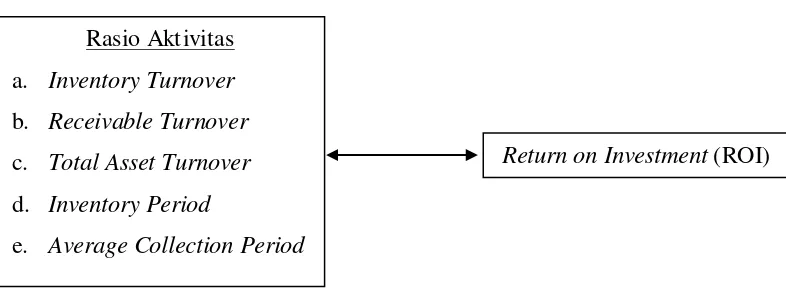

C. Kerangka Konseptual

Perusahaan di dalam menjalankan usahanya akan membutuhkan dana.

Dana dapat diperoleh dari pemilik perusahaan maupun dari utang pihak lain.

Dana yang diterima oleh perusahaan akan digunakan untuk membeli aktiva tetap,

bahan-bahan untuk kepentingan produksi dan penjualan, dan lain sebagainya.

Oleh karena itu, para manajer keuangan dituntut untuk mengelola aliran dana

tersebut agar sesuai dengan tujuan perusahaan yang telah ditetapkan sebelumnya.

Keseluruhan aktivitas mengenai mendapatkan dana atau menggunakan dana

tersebut disebut dengan manajemen keuangan perusahaan.

Syahyunan (2004) menyatakan bahwa rasio aktivitas digunakan untuk

mengetahui seberapa efektif manajemen perusahaan menggunakan aktiva

yang dimilikinya dalam melaksanakan kegiatan perusahaan. Rasio aktivitas

yang umum digunakan yaitu Average Collection Period, Fixed Assets Turnover,

dan Total Assets Turnover sedangkan rasio profitabilitas digunakan untuk

mengetahui kemampuan perusahaan dalam menghasilkan laba atau seberapa

Munawir (2000 : 89) Return on Investment ini sudah merupakan teknik

analisa yang lazim digunakan oleh pimpinan perusahaan untuk mengukur

efektivitas dari keseluruhan operasi perusahaan. ROI adalah salah satu dari rasio

profitabilitas yang dimaksudkan untuk dapat mengukur kemampuan perusahaan

dengan keseluruhan dana yang ditanamkan dalam aktiva yang digunakan untuk

operasi perusahaan dalam menghasilkan keuntungan. Dengan demikian ROI ini

menghubungkan keuntungan yang diperoleh dari operasi perusahaan dengan

jumlah investasi atau aktiva yang digunakan untuk menghasilkan keuntungan

operasi tersebut.

Berdasarkan uraian diatas dapat diketahui efektifnya perusahaan

mengelola aktivitas perusahaan dalam hal ini adalah mengukur kemampuan

manajemen perusahaan untuk mengelola persediaan bahan mentah, barang-barang

proses dan barang jadi serta kebijakan dalam mengelola aktiva lainnya.

Kerangka konseptual yang telah diuraikan tersebut dapat digambarkan sebagai

berikut :

Sumber : Abdullah (2001 : 57), Munawir (2002 : 32) Gambar 1.1. Kerangka Konseptual

Rasio Aktivitas

a. Inventory Turnover

b. Receivable Turnover

c. Total Asset Turnover

d. Inventory Period

e. Average Collection Period

D. Hipotesis

Hipotesis adalah penjelasan sementara tentang perilaku, fenomena atau

keadaan tertentu yang telah terjadi atau akan terjadi. Hipotesis berupa pernyataan

mengenai konsep yang dapat dinilai benar atau salah jika menunjuk pada suatu

fenomena yang diamati dan diuji secara empiris. Fungsi dari hipotesis adalah

sebagai pedoman untuk dapat mengarahkan penelitian agar sesuai dengan apa

yang kita harapkan (Kuncoro, 2003 : 47-48).

Berdasarkan permasalahan yang telah disebutkan maka hipotesis yang

diambil penulis adalah :

1. Variabel rasio perputaran persediaan mempunyai hubungan yang positif

signifikan terhadap tingkat kemampulabaan pada PD. Aneka Industri

dan Jasa Medan.

2. Variabel rasio perputaran piutang memiliki hubungan yang positif dan

signifikan terhadap tingkat kemampulabaan pada PD. Aneka Industri

dan Jasa Medan.

3. Variabel rasio perputaran total aktiva memiliki hubungan yang positif

dan signifikan terhadap tingkat kemampulabaan pada PD. Aneka

Industri dan Jasa Medan.

4. Variabel periode perputaran persediaan memiliki hubungan yang negatif

dan signifikan terhadap tingkat kemampulabaan pada PD. Aneka

5. Variabel periode rata-rata pengumpulan piutang memiliki hubungan

yang negatif dan signifikan terhadap tingkat kemampulabaan pada

PD. Aneka Industri dan Jasa Medan.

E. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Untuk mengetahui dan menganalisis hubungan rasio aktivitas dengan

kemampuan memperoleh laba pada PD. Aneka Industri dan Jasa

Medan.

2. Manfaat Penelitian a. Bagi perusahaan

Sebagai bahan masukan, tambahan bagi pihak perusahaan mengenai

kondisi rentabilitas perusahaan khususnya ROI dalam hubungannya

dengan efektivitas penggunaan sumber daya/aktiva dalam perusahaan,

sehingga dapat menjadi bahan pertimbangan dalam pembuatan

keputusan di masa depan yang lebih efektif dalam penggunaan sumber

daya perusahaan yang akan mendukung peningkatan kemampuan

perusahaan memperoleh laba di masa mendatang.

b. Bagi peneliti

Memberikan kesempatan kepada penulis untuk menerapkan

teori yang telah didapatkan di bangku kuliah dan menambah

wawasan penulis dalam bidang keuangan khususnya dalam

rentabilitas perusahaan dalam hubungannya dengan rasio aktivitas

c. Bagi pihak lain

Sebagai bahan referensi yang dapat memberikan perbandingan

dalam melakukan penelitian selanjutnya khususnya mengenai

kemampuan perusahaan memperoleh laba, yaitu ROI dalam

hubungannya dengan rasio aktivitas.

F. Metode Penelitian 1. Batasan Operasional

Bahasan dari penelitian ini adalah hanya membahas bagaimana

hubungan analisis rasio aktivitas perusahaan dengan memakai data

keuangan tahun 2002-2009, yaitu : rasio perputaran persediaan,

rasio perputaran piutang dagang, rasio perputaran total aktiva,

periode perputaran persediaan, dan periode rata-rata pengumpulan

piutang terhadap kemampuan memperoleh laba yang diukur dengan

Return on Investment perusahaan.

2. Definisi Operasional

a. Kemampuan memperoleh laba (Yi) sebagai variabel terikat dalam

penelitian diukur dengan salah satu rasio rentabilitas, yaitu dengan

menggunakan ROI yang berguna untuk menilai kesuksesan atau

prestasi perusahaan secara keseluruhan, yang secara umum

didefenisikan sebagai net income dibagi dengan total investasi

100% x Aktiva Total Pajak Sesudah Bersih Laba Investment on Return =

b. Rasio perputaran persediaan/Inventory Turnover ratio (X1) merupakan

variabel bebas pertama yang menunjukkan seberapa cepat perputaran

persediaan dalam siklus produksi normal (Harahap, 2004:308).

Perumusan rasio ini ditunjukkan sebagai berikut :

Barang Persediaan rata -Rata Penjualan Pokok Harga Persediaan Perputaran Rasio =

c. Rasio perputaran piutang datang/Receivable Turnover ratio (X2) merupakan variabel bebas kedua yang menunjukkan kemampuan dari

dana yang tertanam dalam piutang untuk berputar dalam suatu periode

tertentu (Riyanto, 1999:334).

rata -Rata Piutang Kredit Penjualan Dagang Piutang Perputaran Rasio =

d. Rasio perputaran total aktiva/Total Asset Turnover ratio (X3) merupakan variabel bebas ketiga yang menunjukkan perputaran total

aktiva diukur dari volume penjualan, atau dengan kata lain seberapa

jauh kemampuan seluruh aktiva untuk menciptakan penjualan

(Harahap, 2004:309). Aktiva Total Penjualan Aktiva Total Perputaran Rasio =

e. Periode perputaran persediaan/Inventory period (X4) merupakan variabel bebas keempat yang berguna untuk mengukur manajemen

akan semakin baik (Kuswadi, 2004:64). Perumusan rasio ini ditunjukkan

sebagai berikut :

360 x Penjualan Pokok Harga rata -Rata Persediaan Persediaan Perputaran Periode =

f. Periode rata-rata pengumpulan piutang/Average collection period (X5)

merupakan variabel bebas kelima yang menunjukkan periode rata-rata

yang diperlukan untuk mengumpulkan piutang (Riyanto, 1999:334).

Perumusan rasio ini ditunjukkan sebagai berikut :

x 360 Kredit Penjualan rata -Rata Piutang Piutang n Pengumpula rata Rata

Periode − =

3. Jenis Data

Dalam mengadakan penelitian ini, maka data-data yang digunakan peneliti

untuk mencapai tujuan penelitian ialah :

a. Data Primer

Penulis juga menggunakan data primer untuk melengkapi data

sekunder tersebut yaitu berupa wawancara langsung dengan

Kepala Bagian Umum Bapak Armansyah yang dianggap berwenang

memberikan keterangan yang dibutuhkan.

b. Data Sekunder

Data sekunder yaitu data yang telah dikumpulkan oleh lembaga

pengumpul data dan dipublikasikan kepada masyarakat pengguna data.

Data sekunder yang digunakan oleh peneliti untuk menganalisis

permasalahan meliputi :

1) Sejarah perkembangan perusahaan, struktur organisasi serta

2) Neraca perusahaan dari tahun 2002 – 2009

3) Laporan laba rugi dari tahun 2002 – 2009

4) Data informasi lain yang dianggap perlu misalnya buku-buku

ilmiah dan literatur lainnya yang berkaitan dengan masalah

yang diteliti.

4. Tempat/Lokasi Penelitian

Peneliti mengadakan penelitian pada kantor PD. Aneka Industri dan Jasa

yang berlokasi di Jl. Putri Merak Jingga No. 3. Peneliti mengadakan

penelitian mulai Juni 2010 sampai Agustus 2010.

5. Teknik Pengumpulan Data

Teknik pengumpulan data yang dilakukan peneliti dalam melakukan

penelitian ini, antara lain dengan cara :

a. Studi Dokumentasi

Informasi yang diperlukan untuk penelitian dikumpulkan peneliti yang

berasal dari laporan keuangan PD. Aneka Industri dan Jasa Medan

tahun 2002 sampai dengan 2009 serta data-data lain yang relevan

dengan penelitian baik dari perusahaan maupun yang berasal dari

buku-buku literatur.

b. Teknik Wawancara (Interview)

Wawancara merupakan metode pengumpulan data yang dilakukan oleh

ini peneliti bertanya langsung dengan bagian yang menjadi objek

penelitian. Wawancara dilakukan peneliti untuk mengetahui kegiatan

produksi yang dilakukan oleh perusahaan, pelaksanaan kegiatan

penjualan pada perusahaan serta informasi mengenai keadaan aktiva

yang dimiliki oleh perusahaan sehingga akan membantu peneliti dalam

mengadakan penelitian.

6. Teknik Analisis Data

Metode analisis yang dipergunakan untuk menganalisa data yang

dikumpulkan oleh peneliti ialah dengan cara :

a. Metode Analisis Deskriptif

Metode ini merupakan cara merumuskan dan menafsirkan data yang

ada sehingga memberikan gambaran yang nyata mengenai keadaan

perusahaan melalui pengumpulan, penyusunan, dan penganalisaan data

mengenai laporan keuangan dan kegiatan perusahaan, sehingga akan

diketahui gambaran umum keuangan perusahaan.

b. Metode Analisis Korelasi Rank Spearman

Analisis Korelasi Spearman Rank digunakan untuk mencari hubungan

atau untuk menguji signifikan hipotesis asosiatif bila masing-masing

variabel yang digunakan berbentuk ordinal, dan sumber data antar

variabel tidak harus sama (Sugiyono, 2004:282).

Metode Korelasi Spearman digunakan untuk mengukur keeratan

hubungan antara dua variabel atau data ordinal. Kedua variabel itu

diketahui tidak memiliki distrubusi normal dan kondisi varians tidak

Koefisien Korelasi Rank Spearman (rs) dapat dihitung dengan rumus :

1) (n n

di 6 1

r 2

2 s

− −

=

∑

Dimana :

rs : Koefisien Korelasi Rank Spearman di : Selisih peringkat untuk setiap data

n : Jumlah sampel atau data

Nilai rs menggambarkan besarnya hubungan antara dua variabel tersebut. Nilai rs = 1 berarti hubungan antara dua variabel tersebut kuat,

dan bilamana nilai rs mendekati nol menggambarkan hubungan kedua variabel tersebut lemah dan mendekati tidak ada. Tanda positif (+)

menunjukkan arah hubungan dua variabel yang positif (searah) dan

tanda negatif (-) menunjukkan arah hubungan dua variabel yang

negatif (tidak searah). Selain itu untuk melihat apakah terdapat

hubungan yang signifikan dari koefisien korelasi spearman yang

diperoleh maka dapat dilihat dari tingkat signifikansi yang dihasilkan.

Apabila tingkat signifikansi yang dihasilkan lebih kecil dari

tingkat signifikansi yang ditetapkan untuk penelitian (α = 5%)

maka terdapat hubungan yang signifikan antara variabel X dan

variabel Y (Gohzali, 2002:182). Pengujian ini dilakukan dengan

bantuan program SPSS Versi 16.

Bentuk pengujian yang digunakan ialah :

Artinya tidak terdapat hubungan yang positif (negatif) antara variabel

Xi dengan variabel Y. Ha : r ≠ 0

Artinya terdapat hubungan yang positif (negatif) antara variabel X

dengan variabel Y.

Kriteria pengambilan keputusan :

H0 diterima jika –rs tabel≤ rs hitung≤ rs tabel dengan α = 5% Ha diterima jika –rs tabel > rs hitung > rs tabel dengan α = 5%

a. Pengujian Hipotesis 1. Uji Statistik-t

Untuk menguji signifikansi dari koefisien korelasi spearman

yang diperoleh maka digunakanlah uji-t. Rumus yang digunakan

untuk menghitung nilai daripada thitung (Sugiyono, 2004:185)

ialah :

r 2 r 1

2 n t

− − =

Bentuk pengujian yang digunakan ialah :

H0 : t = 0

Artinya : tidak ada hubungan yang signifikan antara

variabel-variabel Xi dengan variabel Y Ha : t ≠ 0

Artinya : terdapat hubungan yang signifikan antara

Kriteria pengambilan keputusan pada uji-t ini ialah :

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Hiras (2007) melakukan penelitian dengan judul “Pengaruh Rasio

Aktivitas Terhadap Return On Investment (ROI) pada PT. Hutan Barumun

Perkasa Medan. Permasalahan dalam penelitian ini adalah apakah rasio aktivitas

secara simultan mempunyai pengaruh yang signifikan terhadap Return On

Investment (ROI), apakah rasio aktivitas secara parsial mempunyai pengaruh

yang signifikan terhadap Return On Investment (ROI) pada PT. Hutan Barumun

Perkasa Medan. Variabel manakah dari rasio aktivitas : Inventory Turnover,

Average Collection Period, Working Capital Turnover, Fixed Asset Turnover

dan Total Asset Turnover yang paling dominan mempengaruhi tingkat ROI?

Metode analisis data yang digunakan pada penelitian tersebut ada 3 tahap :

perhitungan variabel, pengembangan model analisis dan pengujian hipotesis.

Siahaan (2007) meneliti hubungan rasio aktivitas terhadap ROI pada

PT. Putra Lika Perkasa Medan variabel yang digunakan dalam penelitian

adalah rasio perputaran persediaan, rasio perputaran piutang, rasio total aktiva,

periode perputaran persediaan, periode perputaran piutang sebagai penentu Return

on Invesment (ROI) dalam perusahaan. Hasil penelitian menunjukkan bahwa

variabel rasio total aktiva mempunyai hubungan yang positif dan signifikan

terhadap ROI, sedangkan variabel periode perputaran persediaan, variabel perputaran

B. Kemampulabaan

Pada umumnya tujuan sebuah perusahaan melaksanakan kegiatan

operasionalnya sehari-hari ialah untuk dapat meningkatkan kesejahteraan

pihak-pihak yang berkaitan dengan perusahaan dengan cara memaksimumkan laba.

Melalui tingkat laba yang diperoleh dan kembalian investasi maka akan dapat

diukur peningkatan atau pertumbuhan nilai dari suatu perusahaan.

Manajer dalam perusahaan mempunyai wewenang dan tanggung jawab

dalam menggunakan sumber daya yang dimiliki seefisien mungkin untuk

memperoleh laba. Setiap laba yang diperoleh perusahaan tidak menjamin bahwa

perusahaan beroperasi secara efisien. Tingkat efisiensi perusahaan dapat diperoleh

dengan membandingkan laba yang diperoleh dengan kekayaan atau modal yang

menghasilkan laba tersebut.

Rentabilitas atau biasa disebut juga profitabilitas menggambarkan kemampuan

perusahaan mendapatkan laba melalui semua kemampuan dan sumber yang ada :

kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang dan sebagainya

(Harahap, 2004:304). Rasio rentabilitas bertujuan untuk mengukur keefektifan

manajemen yang tercermin pada imbalan hasil dari investasi melalui kegiatan

penjualan, misalnya : profit margin on sales, retrun on total asset, retrun on

investment, dan sebagainya (Djarwanto, 2001:128).

Analisis rentabilitas terdiri dari pengujian yang dipakai untuk

mengevaluasi kinerja pendapatan-pendapatan perusahaan selama tahun tertentu

(Simamora, 1999:358). Hasil pengujian akan dikombinasikan dengan data

penting bagi kalangan manajer, kreditor, dan pemegang saham oleh karena dalam

jangka panjang perusahaan harus beroperasi dengan laba yang memuaskan agar

tetap hidup.

Menurut Harahap (2004:304) bahwa jenis-jenis dari rasio rentabilitas

perusahaan adalah sebagai berikut :

1. Marjin Laba (Profit Margin),

2. Return on Asset (Asset Turnover),

3. Return on Investment (Retrun on Equity),

4. Return on Total Asset,

5. Basic Earning Power,

6. Earning Per Share,

7. Contribution Margin

C. Return on Investment

Pada penelitian ini untuk mengukur kemampuan perusahaan dalam

memperoleh laba maka peneliti digunakan salah satu rasio rentabilitas, yaitu :

Return on Investment (ROI). Return on Investment (ROI) merupakan suatu alat

yang biasa digunakan untuk menilai kesuksesan atau prestasi perusahaan secara

keseluruhan, yang secara umum didefenisikan sebagai net income dibagi dengan

total investasi (Munawir, 2002:269).

Rasio ROI dapat dihitung dengan rumus :

100% x Aktiva

Total

Pajak Sesudah Bersih

Menurut Kuswadi (2004:190), rasio ini menunjukkan kemampuan

perusahaan dalam menghasilkan laba dibanding dengan jumlah dana yang

ditanam dalam perusahaan. Dengan demikian rasio ini menunjukkan efektifitas

penggunaan dana dilihat dari perputarannya dalam suatu periode. Makin besar

rasio perputarannya maka makin efektif penggunaannya, sehingga memperbesar

kemampuan perusahaan untuk menghasilkan laba.

Melalui ROI dapat memberikan indikasi kepada kita tentang baik-buruknya

manajemen dalam melaksanakan kegiatan baik dalam kontrol biaya maupun

pengelolaan aktiva. Besarnya laba bersih operasi yang diterima perusahaan

dipengaruhi oleh perputaran dana yang ditanam.

Kelebihan yang dimiliki ROI sehingga digunakan sebagai alat pengukur

prestasi kinerja manajer dalam perusahaan adalah sebagai berikut :

a. Mendorong manajer untuk memfokuskan pada keterkaitan dengan

hubungan (relationship) antara penjualan (sales), biaya (expenses)

dan investasi (investment) khususnya untuk manajer pusat investasi.

b. Mendorong para manajer untuk memfokuskan pada efisiensi biaya.

c. Mendorong para manajer untuk mengoperasikan aktivanya secara

efisien.

ROI dalam suatu perusahaan dapat ditingkatkan dengan beberapa cara

a. Meningkatkan Penjualan

Peningkatan penjualan dapat dilakukan dengan cara menaikkan harga

jual produk tanpa harus meningkatkan biaya variabel per unit ataupun

biaya tetap. Imbalan atas penjualan akan meningkat. Hal ini terjadi

setiap kali kenaikan persentase jumlah biaya lebih kecil daripada

persentase kenaikan jumlah rupiah penjualan. Kenaikan penjualan

juga meningkatkan putaran aktiva sepanjang tidak terjadi kenaikan

proporsional dalam aktiva.

b. Pemangkasan beban

Pemangkasan biaya/beban merupakan pendekatan pertama yang

dilakukan oleh manajer manakala menghadapi kemerosotan penjualan.

Hal ini dapat dilakukan dengan beberapa cara, yaitu :

1. Menelaah biaya tetap diskresioner, baik unsur biaya maupun

program-program yang membentuk suatu paket biaya tetap

diskresioner, dan kemudian mencari biaya yang dapat dipotong

dengan segera.

2. Mencari cara-cara untuk membuat para karyawan bekerja secara

lebih efisien dengan membuang duplikasi, waktu bukan nilai

tambah, atau waktu perbaikan mesin, dan dengan meningkatkan

c. Mengurangi Aset

Pengguntingan terhadap kelebihan investasi dalam perusahaan

dapat mempunyai pengaruh yang signifikan terhadap putaran

aktiva dan, karenanya, juga terhadap angka ROI. Pengurangan

investasi-investasi yang tidak perlu kerap memerlukan pelepasan

maupun penghapusan aktiva-aktiva yang tidak produktif ataupun

tidak lagi dipergunakan.

D. Rasio Aktivitas

Rasio aktivitas (efficiency ratio) atau dikenal juga dengan analisis

aktivitas merupakan suatu rasio yang digunakan untuk mengukur keefektifan

perusahaan dalam menggunakan aktivanya. Analisis ini menganggap perlunya

suatu keseimbangan yang “tepat” antara investasi dalam setiap pos aktiva

(persediaan, piutang dagang, aktiva tetap, dan lain-lain) dengan hasil yang

diperoleh dari investasi tersebut, atau dengan pos aktiva lainnya.

Menurut Martono & Harjito (2001:56-58) :

Activity ratios mengukur sejauh mana efektivitas manajemen perusahaan

mengelola aset-asetnya. Artinya dalam hal ini adalah mengukur kemampuan manajemen perusahaan dalam mengelola persediaan bahan mentah, barang dalam proses, dan barang jadi serta kebijakan manajemen dalam mengelola aktiva lainnya dan kebijakan pemasaran.

Rasio aktivitas yang banyak digunakan dalam perusahaan adalah :

a. Rasio perputaran persediaan (Inventory Turnover ratio)

Rasio ini adalah untuk mengukur sampai seberapa jauh efisiensi

perusahaan dalam mengelola dan menjual persediaannya. Rasio ini

menggambarkan kecepatan perputaran persediaan, sehingga semakin

besar rasio akan semakin baik. Semakin tinggi putaran ini maka akan

semakin singkat atau semakin baik waktu rata-rata antara penanaman

modal dalam persediaan dengan transaksi penjualan.

Hal tersebut menunjukkan semakin tinggi permintaan atau

penjualan produk perusahaan serta semakin efisien kerja dari tim

manajemen persediaan dan semakin tinggi laba yang akan di dapat.

Walaupun demikian tingkat perputaran persediaan yang tinggi juga

dapat memberikan indikasi tentang kekurangan stok persediaan,

yang karenanya dapat menyebabkan kehilangan order penjualan.

Bila dana perusahaan secara berlebihan terikat pada persediaan,

maka perputaran persediaan akan menjadi rendah. Hal ini dapat

menyebabkan perusahaan mengalami kesulitan arus kas dan modal

kerja. Apalagi bila ternyata perusahaan tidak berhasil di dalam

pemasaran produk-produknya. Disamping hasil penerimaan dari

penjualan menjadi rendah, juga persediaan barang jadinya meningkat.

Rumus dari rasio perputaran persediaan/Inventory Turnover Ratio

(Harahap, 2004:308), ialah :

Barang Persediaan

rata -Rata

Penjualan Pokok

Harga Persediaan

Perputaran

b. Rasio perputaran piutang dagang (Receivable Turnover Ratio)

Piutang dagang timbul karena penjualan barang dagangan secara kredit.

Penjualan barang dagangan disamping dilaksanakan dengan tunai juga

dilakukan dengan pembayaran kemudian untuk mempertinggi volume

penjualan

Rasio perputaran piutang dagang adalah besarnya rasio perputaran

total penjualan kredit terhadap saldo piutang rata-rata selama periode

tertentu (biasanya setahun) dan hasilnya merupakan gambaran tentang

jangka waktu rata-rata yang dibutuhkan untuk mengubah piutang

menjadi uang tunai. Smakin tinggi rasio putaran piutang dagang adalah

semakin baik, karena akan semakin singkat periode waktu antara

pencatatan penjualan dan penagihan kas dari penjualan tersebut.

Bentuk perhitungan dari rasio perputaran piutang (Harahap, 2004:308),

adalah :

rata rata Piutang

Bersih Kredit

Penjualan Dagang

Piutang Perputaran

Rasio

−

=

c. Rasio perputaran total aktiva (Total Asset Turnover ratio)

Rasio perputaran total aktiva merupakan gambaran perputaran total

aktiva diukur dari volume penjualan. Melalui rasio ini akan dapat

diukur efisiensi suatu perusahaan dalam mengelola aktivanya,

baik total aktiva maupun yang dipisahkan antara aktiva lancar maupun

aktiva tetap (Kuswadi, 2004:193). Dengan kata lain untuk mengukur

seberapa jauh kemampuan semua aktiva menciptakan penjualan,

Bentuk perhitungan dari rasio Perputaran total aktiva (Harahap, 2004:309), ialah : Aktiva Total Penjualan Aktiva Total Perputaran Rasio =

d. Periode perputaran persediaan (Inventory period)

Rasio ini menunjukkan berapa lama periode menahan persediaan

rata-rata atau periode rata-rata persediaan barang di gudang.

Bentuk perhitungan dari rasio ini (Kuswadi, 2004:64), adalah :

360 x Penjualan Pokok Harga rata rata Persediaan Persediaan Perputaran

Periode = −

e. Periode rata-rata pengumpulan piutang (Average Collection Period)

Angka ini menunjukkan berapa lama perusahaan melakukan penagihan

piutang. Semakin pendek periodenya maka akan semakin baik bagi

perusahaan.

Bentuk perhitungan dari rasio ini (Riyanto, 1999:334), adalah :

BAB III

GAMBARAN UMUM PD. ANEKA INDUSTRI DAN JASA MEDAN

A. Sejarah Singkat Perusahaan

Perusahaan Daerah Aneka industri jasa Medan didirikan pada tahun 1985

berdasarkan Peraturan Daerah (PERDA) No. 26 tahun 1985 tanggal 27 Juli 1985

tentang pendirian Perusahaan Daerah (PD) Aneka Industri dan Jasa Provinsi

Sumatera Utara yang disahkan oleh Menteri Dalam Negeri dengan SK Nomor

539.22-1435 tanggal 16 Oktober 1985. Perusahaan ini merupakan gabungan dari

8 (delapan) perusahaan daerah masing-masing berdiri sendiri sebelumnya, yaitu :

1. Perusahaan Daerah Sumber daya, dengan Perda No. 5 Tahun 1979

2. Perusahaan Daerah Pabrik Batu Bata, dengan Perda No. 6 Tahun 1979

3. Perusahaan Daerah Obor, dengan Perda No. 7 Tahun 1979

4. Perusahaan Daerah Percetakan, dengan Perda No. 8 Tahun 1979

5. Perusahaan Daerah Es Parwita Yasa, dengan Perda No. 9 Tahun 1979

6. Perusahaan Daerah Hiburan, dengan Perda No. 9 Tahun 1979

7. Perusahaan Daerah Toko Buku dan Niaga Alat Kantor, dengan Perda

No. 14 Tahun 1979

8. Perusahaan Daerah Perisai, dengan Perda No. 15 Tahun 1979

Kedelapan perusahaan tersebut berkedudukan di Propinsi Sumatera Utara

dan Kuala Simpang sebagai Sub Unit dari Perusahaan Daerah Es Parwita Yasa.

Setelah kedelapan perusahaan ini didirikan (sejak tahun 1979) ternyata

tersebut maka dipandang perlu untuk menggabungkan perusahaan-perusahaan

tersebut. Berdasarkan penggabungan ini, maka seluruh kekayaan, personalia, hak,

kewajiban, dan tanggung jawab dari kedelapan perusahaan yang ada sebelumnya

teralih kepada PD. Aneka Industri dan Jasa Medan.

PD. Aneka Industri dan Jasa memiliki Kantor Pusat yang bekedudukan

di Medan dan dengan unit-unit usaha yang ada sebelumnya sebagai cabang.

Berdasarkan Perda No. 26 Tahun 1985, perusahaan ini berbentuk badan hukum

yang berhak melakukan usahanya berdasarkan peraturan daerah yang dikeluarkan,

dengan lapangan usaha yaitu melaksanakan semua usaha yang bergerak di bidang

industri dan jasa yang dikeluarkan oleh peraturan perundang-undangan yang

berlaku. Pada tahun 1986, setelah perusahaan tersebut berjalan setahun,

terjadi pengurangan terhadap beberapa unit usaha yang ada. Hal ini dilakukan

untuk memusatkan kegiatan perusahaan kepada usaha-usaha yang lebih efisien

dan efektif, karena beberapa dari unit usaha tersebut mengalami kerugian yang

terus menerus dan dirasakan kurang bermanfaat.

Delapan unit usaha yang bergabung dalam PD. Aneka Industri dan Jasa

Medan, yang ada pada saat ini masih aktif ialah PD. Percetakan, PD. Parawita Yasa,

PD. Hiburan, PD. Toko Buku NAK. es dan took buku. Unit percetakan berlokasi

di Jalan Putri Merak Jingga No. 3 Medan, dibangun di atas tanah 3.834 m2 dengan luas bangunan 1.361,75 m2. Kapasitas produksi terpasang 108.500 lembar/jam

atau 217 rim/jam. Unit Pariwisata Jasa adalah pabrik es yang terdapat pabrik es

Petojo Tanjung Morawa dan Pabrik es Kwala Simpang. Unit Hiburan yaitu berupa

gedung bioskop, berada di Binjai, Pematang Siantar, Berastagi dan Kabanjahe.

B. Tujuan Perusahaan

Perusahaan Daerah Aneka Industri dan Jasa Medan didirikan pada

tahun 1985 berdasarkan Peraturan Daerah (PERDA) No. 26 tahun 1985 tanggal

27 Juli 1985 tentang pendirian Perusahaan Daerah (PD) Aneka Industri dan Jasa

Provinsi Sumatera Utara yang disahkan oleh Menteri Dalam Negeri dengan SK

No. 539.22-1435 tanggal 16 Oktober 1985.

Tujuan Perusahaan sesuai dengan PERDA Nomor 26 Tahun 1985 sebagai

berikut :

a. Tujuan Perusahaan

b. Lapangan Usaha

c. Tempat Kedudukan :

:

:

Mengembangkan perekonomian daerah dan

untuk menambah Pendapatan Asli Daerah

(PAD). Lapangan Usaha.

Melakukan semua usaha yang bergerak dalam

bidang industri dan jasa yang dibenarkan

peraturan perundang-undangan yang berlaku.

Medan dan dapat mempunyai unit usaha di

tempat lain.

C. Struktur Organisasi

Struktur organisasi suatu perusahaan merupakan salah satu hal yang cukup

penting. Struktur organisasi ialah suatu kerangka yang menunjukkan kedudukan,

tugas dan wewenang anggota perusahaan dalam rangka mencapai tujuan

perusahaan. Dengan adanya struktur organisasi ini maka akan terlihat jelas

Susunan organisasi dan tata kerja PD. Aneka Industri dan Jasa Sumatera

Utara ditetapkan berdasarkan keputusan direksi PD. Aneka Industri dan Jasa

Sumatera Utara No. 018/SK/AIJ/1989 tanggal 19 Juni 1989, Sk Gubernur

Sumatera Utara No. 060.2711/K/tahun 1989 tanggal 24 Agustus 1996 dan

dengan persetujuan Menteri Dalam Negeri No. 529/2226/PUOD/1996 tanggal 8

Agustus 1996 tentang penggantian Direksi dengan pengangkatan seorang Direktur.

Struktur organisasi PD. Aneka Industri dan Jasa Medan berpedoman pada

SK Direksi No. 018/SK/AIJ/VI/1989 yang telah mendapat pengesahan Gubernur

dan persetujuan Mendagri. Struktur organisasi perusahaan tergolong organisasi

garis dan staf. Uraian tugas dari masing-masing jabatan pada PD. Aneka Industri

dan Jasa Medan adalah sebagai berikut :

1. Direktur

Direktur PD. Aneka Industri dan Jasa merupakan pimpinan tertinggi dalam

perusahaan yang secara langsung bertanggung jawab kepada Gubernur Kepala

Daerah Tingkat I, dalam menjalankan tugasnya sebagai pengelola perusahaan.

Direktur diangkat dan diberhentikan oleh Gubernur setelah mendapat

persetujuan dari Menteri Dalam Negeri.

Dalam menjalankan tugasnya sehari-hari direktur dibantu oleh beberapa

orang staf yang dapat diangkat dan diberhentikannya sendiri berdasarkan

ketentuan pokok kepegawaian sendiri, yang berdasarkan

ketentuan-ketentuan pokok kepegawaian perusahaan daerah. Staf-staf dari direktur antara

lain adalah : Ketua Satuan Pengawas Intern (SPI), Kepala Bagian Umum,

Kepala Bagian Pemasaran, Kepala Bagian Produksi, Kepala Bagian

Keuangan, Manajer Pabrik Es, Manajer Peretakan, Manajer Hiburan dan

Adapun Tugas dan tanggung jawab dari Direktur ialah :

1. Mengawasi, mengamankan dan mengelola seluruh asset perusahaan

daerah berdasarkan Peraturan Daerah.

2. Mengelola kegiatan intern, mengawasi dan mengkoordinasikan kegiatan

Perusahaan Daerah sebagaimana tercantum dalam susunan organisasi

untuk mencapai tujuan Perusahaan Daerah.

3. Menyusun/mempersiapkan RAPB/RAK Perusahaan Daerah

selambat-lambatnya 3 (tiga) bulan sebelum Tahun Anggaran berjalan berakhir.

4. Memberikan laporan tahunan kepada Gubernur Kepala Daerah Tingkat I

melalui Badan Pengawas terdiri dari : Neraca, Perhitungan Rugi/Laba

maupun laporan berkala atau insidentil atau tentang kegiatan Perusahaan

Daerah.

5. Menetapkan ketentuan dan prosedur untuk peningkatan efisiensi dan

terciptanya internal kontrol meliputi kegiatan sebagai berikut :

a. Pembelian dan penyimpanan dan penggunaan barang dan bahan.

b. Penerimaan, penyimpanan dan pengeluaran uang.

c. Penawaran, persetujuan, pelaksanaan dan pengawasan pekerjaan

oleh pihak ketiga.

d. Sistem pemasaran produksi dan jasa.

6. Merumuskan strategi Perusahaan Daerah dan menjalankan kebijaksanaan

yang ditetapkan oleh Gubernur Kepala Daerah Tingkat I dalam

7. Melaksanakan pembinaan pegawai seperti penempatan, pemindahan,

pemberhentian, penegakan disiplin, penentuan pesangon/jasa/ganti rugi

dan sebagainya sesuai dengan peraturan/ketentuan yang berlaku serta

memberikan penilaian terakhir terhadap pegawai perusahaan dan efisiensi

kerja mereka.

8. Mewakili Perusahaan Daerah di dalam dan di luar Pengadilan dapat

menyerahkan kuasa mewakili tersebut kepada anggota Direksi atau

kepada seseorang/beberapa orang pegawai Perusahaan Daerah yang

khusus ditunjuk ataupun kepada orang/badan lain di luar Perusahaan

Daerah.

2. Satuan Pengawas Intern

Satuan Pengawas Intern (SPI) dipimpin oleh Kepala SPI yang melaksanakan

tugasnya berada di bawah dan bertanggung jawab kepada Direksi, bertugas

untuk :

1. Mengkoordinasikan seluruh tugas dan kegiatan di Satuan Pengawas Intern.

2. Melakukan pengawasan akuntansi dan pengawasan administrasi atas

seluruh kegiatan dan kekayaan perusahaan.

3. Melakukan penilaian atas system pelaksanaan dan prosedur administrasi

dan akuntansi Perusahaan Daerah dan bila perlu mengusulkan

perbaikan-perbaikan kepada Direksi.

4. Mengadakan penilaian atas pelaksanaan proses produksi dan proses jasa.

5. Mengadakan pengawasan atas Anggaran Pendapatan dan Biaya Perusahaan

6. Melaporkan secara periodic/insidentil seluruh kegiatan yang telah

dilakukan Direksi.

7. Memberikan saran, pertimbangan dan pendapat baik diminta maupun tidak

Kepada Direksi tentang langkah-langkah atau tindakan-tindakan yang

perlu diambil dalam bidang dan tugasnya.

8. Melakukan tugas lain yang diberikan oleh Direksi.

3. Bagian Umum

Bagian Umum dipimpin seorang Kepala bagian umum yang dalam

melaksanakan tugasnya berada dibawah dan bertanggung jawab kepada

Direksi, bertugas untuk :

9. Mengkoordinasikan seluruh tugas dan kegiatan di bagian umum.

10. Mengawasi dan merencanakan perawatan atas aktiva tetap Perusahaan

Daerah dan melakukan inventarisasi terhadap inventaris Perusahaan

Daerah sesuai dengan ketentuan yang berlaku.

11. Bersama dengan Kepala Bagian Administrasi Keuangan menyusun

RAPB dan RAK Perusahaan Daerah.

12. Mengkoordinasikan penyusunan laporan pengelolaan Perusahaan Daerah

baik secara berkala maupun insidentil secara lengkap sebagai laporan

Direksi kepada Gubernur Kepala Daerah Tingkat I atau instansi-instansi

lainnya sesuai dengan ketentuan yang berlaku.

13. Melaporkan seluruh kegiatan yang telah dilakukan secara periodic atau

14. Memberikan saran, pertimbangan dan pendapat baik diminta maupun tidak

kepada Direksi tentang langkah-langkah atau tindakan yang perlu diambil

di bidang tugasnya.

15. Melaksanakan tugas lain yang diberikan oleh Direksi.

Dalam menjalankan tugasnya kepala bagian bagian umum dibantu oleh

dua sub bagian, yaitu : Sub bagian Tata Usaha dan Sub bagian Kepegawaian,

yang masing-masingnya mempunyai tugas yang berbeda-beda, antara lain :

a. Sub Bagian Tata Usaha

Adapun tugas dan tanggung jawab daripada Sub Bagian Tata Usaha :

1. Menyelenggarakan administrasi surat menyurat dinas Perusahaan Daerah.

2. Mengagendakan dan mengarsipkan surat-surat masuk dan keluar secara

baik teratur dan aman.

3. Mendistribusikan surat masuk dan keluar sesuai dengan tujuan.

4. Mengecek kembali pengembalian surat-surat yang didistribusikan ke

semua bagian memperoleh penyelesaian jawaban surat sesuai dengan

waktu yang dibutuhkan.

5. Melaksanakan atau mengkoordinasi pengaturan pengetikan surat.

6. Melaksanakan pengadaan atau pembelian ATK peralatan kantor dan lain

yang bukan bahan baku atau bahan penolong untuk proses produksi.

7. Menyimpan dan memelihara dokumen-dokumen berkenaan dengan tugas

ketatausahaan.

b. Sub Bagian Kepegawaian

Adapun tugas dan tanggung jawab dari sub Kepegawaian ialah :

1. Menyelesaikan segala tugas-tugas berkenaan dengan kepegawaian seperti

administrasi kepegawaian, dan pembinaan pegawai dan lain-lain.

2. Menyelenggarakan administrasi dan kesejahteraan pegawai

3. Mempersiapkan dana pesangon, asuransi para pegawai termasuk kegiatan

olah raga dan lain-lain.

4. Menyelesaikan administrasi dan pembayaran gaji, upah natura dan

lain-lain tepat pada waktunya.

5. Menyetorkan pajak penghasilan (PPh). Astek dan lain-lain yang dipotong

dari gaji staf dan pegawai.

6. Melakukan pengadaan/pembelian bahan-bahan keperluan karyawan

(baju dinas, sepatu dan lain-lain) dan pemeliharaan gedung dan lain-lain

yang bukan untuk kebutuhan proses produksi.

7. Mengurus perbekalan, peralatan dan kegiatan lain Kantor Direksi.

8. Melaksanakan tugas lain yang diberikan oleh Kepala Bagian Umum

4. Bagian Administrasi Keuangan

Bagian Administrasi Keuangan dipimpin oleh seorang Kepala Administrasi

Keuangan yang dalam melaksanakan tugasnya berada di bawah dan

16. Mengkoordinasikan seluruh tugas-tugas dan kegiatan di Bagian

Administrasi Keuangan.

17. Mengendalikan pelaksanaan pencatatan eakuntansi yang meliputi

seluruh kegiatan perusahaan Daerah secara up to date, merencanakan serat

mengendalikan sumber-sumber pendapatan, pembelanjaan dan kekayaan

Perusahaan Daerah.

18. Merencanakan serta menginventarisasikan data keuangan khususnya

menyangkut pendapatan dan pengeluaran Perusahaan Daerah dalam

bentuk cash flow (cash budget) bulanan, serat membuat evaluasi di dalam

kegiatan Perusahaan Daerah di bidang keuangan.

19. Bertanggung jawab atas penyusunan laporan keuangan dan laporan

pendukung lainnya untuk periode bulanan, triwulan dan tahunan.

20. Mengkoordinasikan, menyusun RAPB/RAK setiap tahunnya

selambat-lambatnya 3 (tiga) bulan sebelum tahun buku berjalan berakhir.

21. Memberikan saran, pertimbangan dan pendapat baik diminta maupun tidak

kepada Direksi tentang langkah-langkah atau tindakan-tindakan yang perlu

diambil dibidang tugasnya.

22. Melaksanakan tugas lain yang diberikan oleh Direksi

Kepala Bagian Umum menjalankan tugasnya dibantu oleh tiga sub

bagian, yaitu : Sub bagian keuangan, Sub bagian Akuntansi dan Sub bagian

Verifikasi, yang masing-masingnya mempunyai tugas yang berbeda-beda,

a. Sub Bagian Keuangan

1. Menerima dan menyimpan uang, surat-surat berharga serta

mengadministrasikannya.

2. Menyelenggarakan administrasi atas penggunaan dan penggantian

dana kas kecil.

3. Melakukan penagihan penjualan produksi dan jasa tepat pada

waktunya dan menyetorkannya kepada Kepala Bagian Administrasi

Keuangan.

4. Melaksanakan tugas lain yang diberikan oleh Kepala Bagian

Administrasi Keuangan.

b. Sub Bagian Akuntansi

Adapun tugas dan tanggungjawab Sub Bagian Akuntansi, antara lain :

1. Menyelenggarakan pembukuan akuntansi yang meliputi buku harian,

buku besar dan buku tambahan.

2. Mengadministrasikan seluruh bukti yang digunakan untuk pencatatan

transaksi ke buku harian.

3. Membuat/menyusun laporan biaya dan persediaan bahan/barang dari

unit industri Perusahaan Daerah.

4. Mengadministrasikan seluruh bukti yang telah digunakan untuk

pencatatan transaksi di dalam buku harian ataupun buku tambahan.

5. Mengkordinir perhitungan harga pokok produksi/jasa dari hasil

produksi/jasa setiap Unit/Sub Unit di dalam lingkungan Perusahaan

6. Mengumpulkan bahan penyusunan RAPB atau RAK dari kantor

Direksi dan Unit/Sub Unit di lingkungan Perusahaan Daerah.

7. Membuat atau menyusun laporan keuangan Perusahaan Daerah

dalam bentuk neraca untuk periode bulanan, triwulan dan tahunan.

8. Melaksanakan tugas lain yang diberikan oleh Kepala Bagian

Administrasi Keuangan.

c. Sub Bagian Verifikasi

Adapun tugas dan tanggungjawab dari Sub Bagian Verifikasi yaitu :

a. Mengadakan pemeriksaan dan penelitian semua bukti penerimaan dan

pengeluaran atas semua transaksi yang dilaksanakan oleh Perusahaan

Daerah.

b. Menyusun RAPB atau RAK Perusahaan Daerah

c. Menyelenggarakan Administrasi slip penerimaan dan pengeluaran kas

kantor Direksi.

d. Menganalisa laporan keuangan dan biaya (cost price) memberikan

pendapat dan saran mengenai laporan tersebut.

e. Melaksanakan tugas lain yang diberikan oleh Kepala Bagian Administrasi

Keuangan

5. Bagian Produksi

Bagian Produksi dipimpin oleh seorang Kepala Bagian Produksi yang

23. Mengkoordinasikan seluruh tugas dan kegiatan di Bagian Produksi.

24. Menyusun daftar atau menilai kembali harga diri bahan baku/pembantu

yang akan digunakan dalam produksi.

25. Merencanakan pembelian atau pengadaan bahan baku/pembantu

yang akan digunakan dalam produksi dan lain-lain kebutuhan untuk

proses produksi perusahaan dengan harga, kwalitas dan kwantitas yang

efisien dengan mempedomani RAPB/RAK perusahaan daerah dan

persyaratan/ketentuan yang berlaku.

26. Melakukan perhitungan harga jual dan harga pokok produksi, bekerjasama

dengan bagian Administrasi Keuangan

27. Mengadakan penelitian dan perencanaan untuk membina dan mengembangkan

Perusahaan Daerah.

28. Bersama-sama dengan Kepala Bagian Administrasi dan keuangan

menyusun RAPB atau RAK Perusahaan Daerah selambat-lambatnya

3 (tiga) bulan sebelum tahun buku berakhir.

29. Menyusun dan membuat laporan periodic/insidentil kepada Direksi.

30. Memberikan saran, pertimbangan dan pendapat baik diminta atau tidak

kepada Direksi tentang langkah-langkah atau tindakan yang perlu diambil

dalam bidang dan tugasnya.

31. Melaksanakan tugas lain yang diberikan oleh direksi.

Adapun bagian-bagian dari bagian produksi terdiri dari dua sub unit yaitu

a. Sub Bagian Teknik dan Produksi

Sub Bagian Teknik dan Produksi dipimpin oleh seorang Kepala Bagian Sub

Teknik dan Produksi yang dalam melaksanakan tugasnya berada di bawah

dan bertanggungjawab kepada Kepala Bagian Produksi, bertugas untuk :

1. Merencanakan dan melaksanakan perawatan serta pemeliharaan dan

bongkar pasang mesin/peralatan produksi sesuai dengan jadwal dan

mempersiapkan suku cadang yang mungkin dibutuhkan secara berdaya guna.

2. Mengadministrasikan data-data seluruh peralatan produksi/mesin-mesin

dan peralatan pendukung produksi lainnya sehingga diketahui

keadaan persentasi fisik dan ekonominya.

3. Menganalisa pemakaian bahan baku atau bahan pembantu untuk

mencapai hasil berdaya guna.

4. Bekerja sama dengan bagian Administrasi Keuangan membuat

perhitungan harga pokok produksi dari setiap Unit/Sub Unit Industri.

5. Melaksanakan tugas-tugas lainnya yang diberikan oleh Kepala Bagian

Produksi.

b. Sub Bagian Pembelian

Sub bagian pembelian dipimpin oleh seorang Kepala Sub Bagian

Pembelian yang dalam melaksanakan tugasnya berada di bawah dan

bertanggungjawab kepada Kepala Bagian Produksi, bertugas untuk :

1. Melakukan monitoring terhadap perkembangan harga pasar dari

barang/bahan, suku cadang dan lain-lain kebutuhan Perusahaan dearah

dan tercatat rapi sehingga setiap saat dapat diketahui perkembangan

2. Melaksanakan pembelian/pengadaan barang/bahan/suku cadang dan

lain-lain untuk kebutuhan proses produksi/jasa dengan harga

kwalitas/jenis/kwantitas yang berdaya guna serta prosedurnya harus

berpedoman kepada persyaratan/ketentuan yang berlaku.

3. Melaksanakan administrasi/pembukuan pembelian barang-barang/bahan,

suku cadang/peralatan produksi.

4. Mengumpulkan data-data sebagai bahan penyusunan RAPB/RAK

Perusahaan Daerah.

5. Melaksanakan tugas lain yang diberikan oleh Kepala Bagian Produksi.

6. Bagian Pemasaran

Bagian Pemasaran dipimpin oleh seorang Kepala Bagian Pemasaran dalam

melaksanakan tugasnya berada di bawah dan bertanggungjawab kepada Direksi,

bertugas untuk :

32. Mengkoordinasikan seluruh tugas dan kegiatan di Bagian Pemasaran.

33. Membuat surat Perintah Kerja kepada Unit Percetakan atas nama pesanan

cetakan yang diterima dan mengadministrasikannya secara teratur.

34. Merencanakan pengembangan dan memperluas jaringan pemasaran

berpedoman kepada batas kemampuan produksi.

35. Melaporkan seluruh kegiatan yang telah dilakukan secara

periodik/insidentil kepada Direktur.

36. Membantu Kepala Bagian Administrasi Keuangan menyusun RAPB/RAK

37. Memberikan saran-saran, pertimbangan dan pendapat baik diminta

maupun tidak kepada Direksi tentang langkah-langkah atau tindakan yang

perlu diambil di bidang tugasnya.

38. Melaksanakan tugas lain yang diberikan oleh Direksi

Dalam menjalankan tugasnya Kepala Bagian Pemasaran dibantu oleh dua sub

unit, yang masing-masing mempunyai tugs yang berbeda-beda, antara lain :

a. Sub Bagian Pemasaran Cetakan dan Alat Tulis Kantor

Dipimpin oleh seorang Kepala Sub Bagian Pemasaran Cetakan dan Alat

Tulis Kantor yang dalam melaksanakan tugasnya berada di bawah dan

bertanggung jawab kepada Kepala Bagian Pemasaran.

1. Memasarkan/mencari pesanan cetakan dan alat tulis kantor kepada

Dinas/Instansi Pemerintah atau Swasta.

2. Mengadministrasikan Surat Perintah Kerja (SPK) untuk setiap pesanan

cetakan maupun alat tulis kantor.

3. Melakukan perhitungan biaya jual dari produksi barang cetakan dan

alat tulis kantor.

4. Memeriksa barang yang akan di sampaikan/dikirimkan mengenai jenis,

mutu, jumlah dan menjadwal waktu pengiriman agar sesuai dengan

pesanan, serta bertanggung jawab atas keamanan dan keselamatan

barang yang dikirimkan sampai di tempat tujuan.

5. Mengadministrasikan dan menyusun laporan bulanan tentang pesanan

yang diterima.

b. Sub Bagian Pemasaran Es, Hiburan dan Toko Buku & NAK

Sub Bagian Pemasaran Es, Hiburan dan Toko Buku dan NAK dipimpin

oleh seorang Kepala Sub Bagian Pemasaran Es, Hiburan, Toko Buku dan

NAK yang dalam kepada Kepala Bagian Pemasaran, bertugas untuk :

1. Mengembangkan pemasaran produksi atau jasa Industri, Hiburan dan

Toko Buku & NAK.

2. Mempersiapkan karcis tontonan untuk semua bioskop milik

Perusahaan Daerah dan menyelesaikannya dengan Dinas Pendapatan

Daerah Tingkat II setempat.

3. Menyusun laporan bulanan tentang hasil penjualan produksi Industri

Es, Hiburan dan Toko Buku & NAK.

4. Melaksanakan tugas lain yang diberikan Kepala Bagian Pemasaran.

Disamping pejabat-pejabat diatas, Direktur masih dibantu oleh beberapa

Kepala Unit yang bertindak sebagai Kepala Manager cabang yang

mempunyai tugas dan kedudukan sama dan sejajar dengan Kepala Bagian.

Kepala Unit tersebut juga dibantu oleh beberapa Kepala Sub Unit yang

bertindak selaku Kuasa Manajer.

Adapun masing-masing unit tersebut adalah :

1. Unit Industri Es Parwita Yasa, yang terdiri dari 3 unit dan dibantu oleh :

a. Seksi Tata Usaha

2. Unit Percetakan, dibantu oleh : a. Seksi Tata Usaha

b. Seksi Teknik dan Produksi

c. Seksi Gudang

d. Seksi Pengawasan Mutu

3. Unit Toko dan Niaga Alat Kantor, dibantu oleh : a. Seksi Tata Usaha

BAB IV

ANALISIS DAN PEMBAHASAN

A. Persediaan pada PD. Aneka Industri dan Jasa Medan

Persediaan pada PD. Aneka Industri dan Jasa Medan merupakan

penyimpanan terhadap bahan baku/bahan penolong yang dibutuhkan oleh

perusahaan yang berkaitan dengan proses produksi di dalam perusahaan, seperti :

kertas, tinta, plat dan sebagainya. Persediaan dinilai berdasarkan harga perolehan

dan pemakaiannya dicatat dengan metode masuk pertama dan keluar pertama

(MPKP).

Pelaksanaan persediaan pada PD. Aneka Industri dan Jasa Medan

dilaksanakan berdasarkan :

1. Ramalan tentang banyaknya peningkatan pekerjaan yang diperoleh oleh

PD. Aneka Industri dan Jasa Medan.

2. Ramalan tentang peningkatan harga-harga pada tahun berikutnya sehingga

persediaan bahan baku di gudang juga akan meningkat.

Jumlah persediaan pada perusahan dapat diperoleh dengan menggunakan

informasi tentang jumlah dan bahan baku/bahan pembantu yang dimiliki

perusahaan ditambah dengan jumlah persediaan buku, persediaan suku cadang

yang akan dikurangi dengan persediaan yang tidak dapat digunakan lagi/telah

Pada dasarnya pengelolaan persediaan adalah salah satu hal yang

sangat penting dalam menjalankan bisnis. Perlu diingat bahwa semakin

meningkat jumlah persediaan yang dimiliki perusahaan maka akan

meningkatkan biaya bagi perusahaan seperti : Biaya pemeliharaan,

persediaan mengalami kerusakan dan sebagainya.

B. Piutang Usaha PD. Aneka Industri dan Jasa Medan

Piutang usaha pada PD. Aneka Industri dan Jasa Medan dicatat

pada saat diterbitkan faktur penjualan. Piutang PD. Aneka Industri dan

Jasa Medan merupakan tagihan perusahaan kepada pihak ketiga atas

penjualan produk dari setiap unit dalam perusahaan. Sedangkan piutang

usaha yang telah berumur lebih dari 4 (empat) tahun menurut kebijakan

perusahaan akan di bukukan menjadi pos penyisihan piutang usaha

disebabkan kemungkinan dari piutang-piutang tersebut tidak tertagih

lagi.

Pada umumnya piutang usaha pada PD. Aneka Industri dan Jasa

ini muncul karena sebagian besar pelanggannya (debitur) merupakan

lembaga-lembaga/instansi pemerintah daerah Tingkat I Sumatera Utara,

dimana pembayaran oleh lembaga-lembaga ini tergantung pada tersedianya

dana APBD sehingga piutang dagang pada PD. Aneka Industri dan Jasa

C. Harga Pokok Penjualan PD. Aneka Industri dan Jasa Medan

Harga pokok produksi pada PD. Aneka Industri dan Jasa Medan

merupakan biaya-biaya langsung yang berkaitan dengan pengerjaan bahan-bahan

baku sampai menjadi barang jadi yang akan disampaikan ke konsumen,

ditambah dengan biaya tenaga kerja langsung, ongkos lembur dan ditambah

dengan biaya-biaya listrik, air, telepon yang berkaitan dengan proses produksi

perusahaan. Sedangkan Harga Pokok Penjualan PD. Aneka Industri dan Jasa

Medan merupakan jumlah daripada Harga Pokok Produksi ditambah dengan

prediksi laba yang ingin dicapai ditambah dengan beban pajak.

Harga Pokok Penjualan pada PD. Aneka Industri dan Jasa Medan ini

sangat dipengaruhi oleh keadaan harga pasar. Dimana fluktuasi dari naik turunnya

Rupiah terhadap Dollar akan menyebabkan terjadinya fluktuasi naik turunnya

harga pokok penjualan PD. Aneka Industri dan Jasa Medan. Hal ini disebabkan

karena bahan baku yang dipergunakan oleh perusahaan untuk melakukan proses

produksi masih diimpor sehingga perubahan kurs Dollar akan mempengaruhi

harga pokok penjualan pada perusahaan.

D. Total Aktiva PD. Aneka Industri dan Jasa Medan

Aktiva yang dipergunakan oleh PD. Aneka Industri dan Jasa Medan

dalam melaksanakan kegiatannya terdiri dari tiga bagian, yaitu : Aktiva Lancar,

Aktiva Tetap dan Aktiva lain-lain. Aktiva Lancar pada perusahaan ialah berupa :

kas, bank, piutang dagang, pinjaman pegawai, uang muka pajak, panjar bagian

Aktiva tetap pada PD. Aneka Industri dan Jasa Medan dicatat berdasarkan

harga perolehan. Aktiva tetap yang dipergunakan oleh perusahaan untuk

melakukan kegiatan produksinya ialah berupa : gedung/bangunan, tanah,

mesin dan instalasi, kendaraan serta inventaris lainnya. Menurut kebijakan

akuntansi perusahaan, penyusutan aktiva tetap selain bangunan dihitung

berdasarkan metode saldo menurun. Sedangkan aktiva tetap bangunan dihitung

menurut metode garis lurus sesuai dengan Undang-Undang Nomor 7 tahun 1983

tentang Pajak Penghasilan sebagaimana telah diubah dengan Undang-Undang

[image:58.595.161.463.429.611.2]Nomor 17 tahun 2002, yaitu :