PENGARUH RASIO AKTIVITAS TERHADAP PROFITABILITAS

PERUSAHAAN SEKTOR OTOMOTIF YANG TERCATAT

DI BURSA EFEK INDONESIA

SKRIPSI

Oleh Amilla Yetti Kadi 201110160311107

UNIVERSITAS MUHAMMADIYAH MALANG FAKULTAS EKONOMI DAN BISNIS

KATA PENGANTAR

Assalamualaikum Wr. Wb.

Dengan memanjatkan puji syukur kehadirat Allah SWT atas rahmat dan hidayatnya yang telah dilimpahkan, sehingga penulis telah berhasil menyelesaikan skripsi yang berjudul “pengaruh rasio aktivitas terhadap profitabilitas pada

perusahaan sektor otomotif yang tercatat di Bursa Efek Indonesia”.

Tujuan dari penulis skripsi ini adalah untuk memenuhi salah satu persyaratan memperoleh gelar sarjana ekonomi pada Universitas Muhammadiyah Malang.

Pada kesempatan ini penulis mengucapkan terima kasih kepada:

1. Dr. H. Nazaruddin Malik, M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang yang telah memberikan Persetujuan dalam penelitian ini.

2. Dr. H. Marsudi, M.M., selaku Ketua Jurusan Manajemen Universitas Muhammadiyah Malang yang telah memberikan kesempatan kepada penulis untuk menempuh perkuliahan di Jurusan Manajemen.

3. Drs. M. Jihadi, M.Si., selaku dosen pembimbing 1 yang telah memberikan arahan dan kesabaran dalam membimbing penulis.

4. Drs. Warsono, M.M., selaku dosen pembimbing 2 yang telah memberikan arahan dan kesabaran dalam membimbing penulis.

6. Semua dosen-dosen manajemen yang telah memberi arahan dan wawasan penulis selama penulis melakukan pembelajaran di Universitas Muhammadiyah Malang.

7. Orang tua serta kakak-kakak penulis yang telah memberikan dorongan motivasi baik material maupun spiritual kepada penulis.

8. Semua pihak yang tidak dapat penulis sebutkan satu persatu yang telah banyak memberikan bantuan kepada penulis.

Semoga budi baik semua pihak yang telah diberikan kepada penulis mendapatkan imbalan yang setimpal dari Allah SWT dan penulis sangat berharap agar penulisan skripsi ini dapat memberikan manfaat khususnya bagi penulis dan bagi pihak yang berkepentingan umumnya.

Penulis menyadari sepenuhnya bahwa apa yng telah disusun dlm skripsi ini masih jauh dari sempurna, oleh karena itu penulis sangat berharap kritik dan saran yang membangun dari pembaca dan pihak lain. Penulis berharap skripsi ini dapat memberikan manfaat bagi pihak yang berkepentingan dan dapat memberi sumbangan yang berguna bagi almamater tercinta.

Wassalamualaikum Wr. Wb

Malang, 13 Maret 2015 Penulis

DAFTAR ISI

Halaman

ABSTRAK ... iii

ABSTRACT ... iv

KATA PENGANTAR ... v

DAFTAR ISI ... vii

DAFTAR TABEL... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I. PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah... 4

C. Tujuan dan Kegunaan Penelitian... 5

BAB II. TINJAUAN PUSTAKA A. Hasil Penelitian Terdahulu ... 7

B. Landasan Teori ... 8

C. Kerangka Pemikiran Penelitian ... 20

D. Hipotesis ... 21

BAB III. METODE PENELITIAN A. Jenis Penelitian ... 23

B. Definisi Operasional Variabel ... 23

C. Jenis Data dan Sumber Data... 24

Halaman E. Teknik Pengumpulan Data ... 25 F. Teknik Analisis Data dan Hipotesis ... 26 BAB IV. HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Sampel Penelitian ... 34 B. Analisis Data ... 36 C. Pembahasan Hasil Analisis Data ... 48 BAB V. KESIMPULAN DAN SARAN

A. Kesimpulan... 51 B. Saran ... 52 C. Keterbatasan Penelitian ... 53 DAFTAR PUSTAKA

DAFTAR TABEL

Halaman

Tabel 1.1 Penjualan dan Keuntungan Otomotif Tahun 2009-2013 ... 3

Tabel 3.1 Pedoman Interpretasi Koefisien Determinasi ... 28

Tabel 4.1 Daftar Sampel Perusahaan Otomotif... 36

Tabel 4.2 Hasil Uji Normalitas ... 37

Tabel 4.3 Hasil Uji Regresi Linier Berganda ... 39

Tabel 4.4 Hasil Transformasi Uji Regresi Linier Berganda ... 41

Tabel 4.5 Hasil Uji Koefisien Determinasi (R2) ... 38

Tabel 4.6 Hasil Uji F ... 42

Tabel 4.7 Hasil Uji t ... 43

Tabel 4.8 Hasil Uji Pengaruh Terbesar ... 45

Tabel 4.9 Hasil Uji Autokorelasi ... 45

DAFTAR GAMBAR

Halaman

Gambar 2.1 Kerangka Pemikiran ... 21

Gambar 3.1 Kurva Uji F... 29

Gambar 3.2 Kurva Uji t ... 30

DAFTAR LAMPIRAN

Lampiran 1: Tabulasi Data Total Piutang Perusahaan Otomotif Yang Tercatat di Bursa Efek Indonesia Tahun 2011-2013

Lampiran 2: Tabulasi Data Total Persediaan Perusahaan Otomotif Yang Tercatat di Bursa Efek Indonesia Tahun 2011-2013

Lampiran 3: Tabulasi Data Total Aktiva Tetap Perusahaan Otomotif Yang Tercatat di Bursa Efek Indonesia Tahun 2011-2013

Lampiran 4: Tabulasi Data Total Aktiva Perusahaan Otomotif Yang Tercatat di Bursa Efek Indonesia Tahun 2011-2013

Lampiran 5: Tabulasi Data Total Pendapatan/Penjualan Perusahaan Otomotif Yang Tercatat di Bursa Efek Indonesia Tahun 2011-2013

Lampiran 6: Tabulasi Data Total HPP Perusahaan Otomotif Yang Tercatat di Bursa Efek Indonesia Tahun 2011-2013

Lampiran 7: Tabulasi Data Total Laba Bersih Perusahaan Otomotif Yang Tercatat di Bursa Efek Indonesia Tahun 2011-2013

Lampiran 8: Tabulasi Data ROI (Y) Perusahaan Otomotif Yang Tercatat di Bursa Efek Indonesia Tahun 2011-2013

Lampiran 9: Tabulasi Data Perputaran Piutang (X1) Perusahaan Otomotif Yang Tercatat di Bursa Efek Indonesia Tahun 2011-2013

Lampiran 10: Tabulasi Data Perputaran Persediaan (X2) Perusahaan Otomotif Yang Tercatat di Bursa Efek Indonesia Tahun 2011-2013

Lampiran 11: Tabulasi Data Perputaran Aktiva Tetap (X3) Perusahaan Otomotif Yang Tercatat di Bursa Efek Indonesia Tahun 2011-2013

Lampiran 12: Tabulasi Data Perputaran Total Aktiva (X4) Perusahaan Otomotif Yang Tercatat di Bursa Efek Indonesia Tahun 2011-2013

Lampiran 13: Hasil Uji Normalitas, Kolmogorov-Smirnov Dengan Program SPSS. 16.0 For Windows

Lampiran 15: Hasil Transformasi Uji Regresi Linier Berganda Dengan Program SPSS. 16.0 For Windows

Lampiran 16: Hasil Uji Koefisien Determinasi (R2) Dengan Program SPSS. 16.0 For Windows

Lampiran 17: Hasil Uji F Dengan Program SPSS. 16.0 For Windows Lampiran 18: Hasil Uji t Dengan Program SPSS. 16.0 For Windows

Lampiran 19: Hasil Uji Pengaruh Terbesar Dengan Program SPSS. 16.0 For Windows

Lampiran 20: Hasil Uji Autokorelasi, Durbin Waston Dengan Program SPSS. 16.0 For Windows

Lampiran 21: Hasil Uji Multikolinieritas, Variance Inflation Factor (VIF) Dengan Program SPSS. 16.0 For Windows

DAFTAR PUSTAKA

Alfiadi. 2007. “Analisis rasio aktivitas dan pengaruhnya terhadap tingkat profitabilitas perusahaan (studi pada perusahaan makanan dan minuman di BEJ). Skripsi, Fakultas Ekonomi, Universitas Muhammadiyah Malang (tidak dipublikasikan).

Biro Analisis Anggaran dan Pelaksanaan APBN – SETJEN DPR-RI. Analisis Dampak Program Pelaksanaan Low Cost Green Car Terhadap Pendapatan Negara.

http://www.dpr.go.id/doksetjen/dokumen/apbn_Analisis_dampak_pelaksa naan_LCGC_thd_penerimaan_negara20140602100433.pdf. 27 April 2015. Brigham, Eugene F. dan Joel F. Houston, 2009. Dasar-dasar Manajemen Keuangan, Buku Satu, Edisi Kesepuluh, Alih Bahasa Ali Akbar Yulianto. Jakarta: Salemba Empat.

Fahmi, Irham. 2012. Analisis Laporan Keuangan. Cetakan Ke-2. Bandung: Alfabeta.

Ghozali, Imam. 2009. “Aplikasi Analisis Multivariate dengan Program SPSS”. Semarang: Badan Penerbit Universitas Diponegoro.

Harahap, Sofyan. S. 2008. “Analisis Kritis atas Laporan Keuangan”. Jakarta: PT Rajagrafindo Persada.

Kasmir. 2008. Analisis Laporan Keuangan. Rajawali Pers. Jakarta. Keempat, BPFE, Yogyakarta, 2001.

Martono dan Agus Harjito. 2001. Manajemen Keuangan. Edisi Pertama, Ekonisia, Yogyakarta.

Munawir, S. (2001). Analisis Laporan Keuangan. Yogyakarta: Liberty.

Riadi, R.M, 2005. Analisis pengaruh rasio aktivitas terhadap rentabilitas ekonomi pada perusahaan Plastic and Glass Products yang go public di Bursa Efek Indonesia selama tahun 2002-2005.

Sartono, Agus R, 2001, Manajemen Keuangan, Teori dan Aplikasi, Edisi

Sawir, Agnes, 2005, Analisa Kinerja Keuangan dan Perencanaan Keuangan Perusahaan, Cetakan Ke TIga, PT Gramedia Pustaka Utama, Jakarta. Sudana, I Made. 2009. Manajemen Keuangan: Teori dan Praktik. Surabaya:

Airlangga University Press.

Sugiyono. 2012. Metode Penelitian Bisnis. CV. Alfabeta, Bandung.

Suhartiningsih, Dewi. 2012. Pengaruh perputaran piutang, perputaran persediaan, perputaran aktiva tetap dan perputaran total aktiva terhadap profitailitas

Wahyudi, Agus, 2014. Mobil Murah Dongkrak Ekonomi Indonesia.

http://www.jawapos.com/baca/artikel/135/mobil-murah-dongkrak-ekonomi-indonesia. 28 April 2014..

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pada umumnya tujuan yang diinginkan perusahaan ditinjau dari sudut pandang ekonomi adalah mencapai atau memperoleh profit yang maksimal dalam menjalankan usahanya. Laba perusahaan yang diperoleh digunakan untuk mempertahankan kelangsungan hidup perusahaan. Kesuksesan perusahaan bisa dicapai melalui pengelolaan manajemen yang baik, khususnya pengelolaan manajemen keuangan agar modal yang dimiliki bisa bergungsi sebagaimana mestinya. Untuk mengukur keberhasilan perusahaan yang efektif dan efisien dalam menghasilkan laba tidak hanya dilihat dari besar kecilnya jumlah laba yang diperoleh tetapi dapat dilihat dari profitabilitasnya.

2

Investment (ROI, karena mampu menunjukkan kemampuan perusahaan dalam menghasilkan laba dari pengelolaan aktivanya.

Salah satu rasio keuangan yang dapat digunakan untuk mengukur pengelolaan aktiva yaitu rasio aktivitas. Dengan rasio aktivitas kita dapat mengetahui efektivitas manajemen suatu perusahaan dalam memanfaatkan sumber daya serta mengelola asset yang dimilikinya. Rasio aktivitas yang sering digunakan oleh perusahaan antara lain: perputaran piutang, perputaran persediaan, perputaran aktiva tetap dan perputaran total aktiva. Rasio profitabilitas berkaitan erat dengan kemampuan perusahaan dan efektivitas operasi perusahaan dalam menghasilkan keuntungan, karena rasio profitabilitas merupakan rasio yang menunjukkan ukuran tingkat efektifitas manajemen seperti ditunjukkan oleh laba yang dihasilkan dari penjualan, pendapatan dan investasi.

3

Fenomena di Indonesia sekarang ini Pemerintah tengah mengadakan program Low Cost Green Car (LCGC) yang merupakan program pengadaan mobil ramah lingkungan yang diproyeksikan dengan harga terjangkau. Program LGCG diatur pada peraturan pemerintah Nomor 41 Tahun 2013, program LGCG dilatar belakangi oleh upaya mendorong penggunaan kendaraan bermotor yang hemat energi dan ramah lingkungan, mendukung konversi energi di bidang transportasi serta mendukung upaya peningkatan kapasitas produksi industri kendaraan dalam negeri. (Biro Analisis Anggaran dan Pelaksanaan APBN-SETJEN DPR-RI).

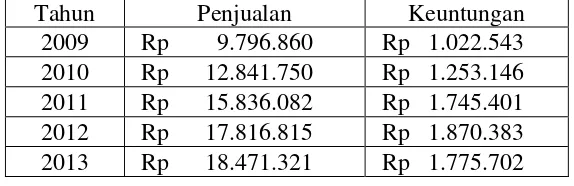

Program mobil murah ramah lingkungan atau Low Cost Green Car (LCGC) cukup berhasil mendongkrak kinerja perekonomian. Meski LCGC dinilai berpotensi membengkakkan volume BBM subsidi, program ini mampu berkontribusi 0,3 persen pada pertumbuhan ekonomi. (www.jawapos.com). Perkembangan dunia otomotif beberapa tahun ini tumbuh pesat mengikuti kemajuan teknologi. Hal ini dapat dilihat dari jumlah penjualan industri otomotif tahun 2009 sampai 2011 yang disajikan pada Tabel 1.1.

Tabel 1.1 Penjualan dan keuntungan Otomotif di Indonesia Tahun 2009-2013

Sumber: Bursa Efek Indonesia, 2014

Tabel 1.1 di atas menjelaskan bahwa penjualan otomotif di Indonesia pada tahun 2009-2013 selalu mengalami peningkatan yang sangat pesat,

Tahun Penjualan Keuntungan

4

namun meningkatnya penjualan otomotif tidak selalu diikuti dengan peningkatan keuntungannya. Keuntungan otomotif mengalami peningkatan pada tahun 2009-2012 sejalan dengan peningkatan penjualan, tetapi pada tahun 2013 keuntungan menurun padahal pada tahun tersebut penjualan mengalami peningkatan.

Salah satu aktivitas yang langsung mempengaruhi kelangsungan hidup perusahaan adalah aktivitas penjualan. Aktivitas penjualan merupakan tulang punggung dalam perusahaan karena hasil dari penjualan menentukan besarnya laba atau rugi perusahaan. Laba maksimal dapat dicapai dengan memaksimalkan aktivitas penjualan. Penjualan merupakan aktivitas yang sangat penting dalam perusahaan dan merupakan faktor yang dapat mempengaruhi profitabilitas perusahaan, jika total penjualan perusahaan meningkat maka keuntungan perusahaan juga akan meningkat. Meningkatnya profitabilitas dapat mencerminkan keberhasilan menejemen dalam menjalankan suatu perusahaan.

Sehubungan dengan penjelasan di atas, maka penulis tertarik untuk melakukan penelitian yang berjudul: “Pengaruh Rasio Aktivitas terhadap

Profitabilitas pada Perusahaan Sektor Otomotif yang Tercatat di Bursa Efek Indonesia”.

B. Rumusan Masalah

5

1. Apakah rasio aktivitas dengan variabel perputaran piutang, perputaran persediaan, perputaran aktiva tetap dan perputaran total aktiva berpengaruh terhadap profitabilitas perusahaan sektor otomotif yang tercatat di Bursa Efek Indonesia?

2. Dari keempat variabel rasio aktivitas, manakah yang paling berpengaruh terhadap profitabilitas perusahaan sektor otomotif yang tercatat di Bursa Efek Indonesia?

C. Tujuan dan Kegunaan Penelitian 1. Tujuan Penelitian

a. Untuk mengetahui pengaruh rasio aktivitas dengan variabel perputaran piutang, perputaran persediaan, perputaran aktiva tetap dan perputaran total aktiva terhadap profitabilitas pada perusahaan sektor otomotif yang tercatat di Bursa Efek Indonesia.

b. Untuk mengetahui dari keempat variabel rasio aktivitas yang paling berpengaruh terhadap profitabilitas pada perusahaan sektor otomotif yang tercatat di Bursa Efek Indonesia.

2. Kegunaan Penelitian

a. Bagi Perusahaan otomotif yang tercatat di Bursa Efek Indonesia Hasil penelitian ini diharapkan dapat bermanfaat sebagai bahan pertimbangan dalam pengambilan keputusan secara praktis dan efisien terutama dalam masalah perputaran aktiva.

6

Hasil penelitian ini diharapkan dapat membantu investor dan calon investor dengan memberikan tambahan wawasan dan informasi dalam pengambilan keputusan investasi pada perusahaan.

c. Bagi Peneliti selanjutnya

7 BAB II

TINJAUAN PUSTAKA

A. Hasil Penelitian Terdahulu

Penelitian yang dilakukan oleh Suhartiningsih (2012) melakukan penelitian pada perusahaan Makanan dan Minuman yang terdaftar di BEI selama tahun 2006-2009. Kesimpulan dari penelitian tersebut adalah berdasarkan uji F variabel perputaran piutang, perputaran persediaan, perputaran aktiva tetap dan perputaran total aktiva secara simultan berpengaruh terhadap profitabilitas. Berdasarkan uji t secara parsial variabel perputaran piutang dan perputaran aktiva tetap tidak berpengaruh terhadap profitabilitas, perputaran persediaan berpengaruh negatif terhadap profitabilitas, sedangkan perputaran total aktiva berpengaruh dan postif terhadap profitabilitas

Penelitian yang dilakukan oleh Alfiadi (2007) melakukan penelitian pada perusahaan makanan dan minuman di BEI selama tahun 2001-2004. Kesimpulan dari penelitian tersebut adalah rasio aktivitas secara simultan tidak berpengaruh terhadap tingkat profitabilitas perusahaan, dan dari keempat rasio aktivitas yaitu rasio perputaran persediaan, rasio perputaran piutang, rasio perputaran total aktiva, ternyata rasio perputaran aktiva tetap mempunyai pengaruh yang dominan terhadap tingkat profitabilitas perusahaan.

8

rentabilitas ekonomis, sedangkan perputaran piutang dan perputaran persediaan berpengaruh secara negatif terhadap rentabilitas ekonomis.

B. Landasan Teori

1. Tujuan Perusahaan dan Profitabilitas

Tujuan didirikannya sebuah perusahaan tentunya memiliki tujuan tertentu, salah satu pokoknya adalah mendapat sejumlah keuntungan atau laba yang diharapkan sesuai dengan apa yang telah dikorbankan. Namun tidak semua perusahaan mendapatkan laba dalam setiap usahanya karena hal tersebut sangat erat kaitannya dengan strategi usaha yang dilakukan.

Banyak pihak berpendapat bahwa tujuan perusahaan adalah untuk memaksimalkan laba, namun demikian memaksimalkan laba dinilai kurang tepat sebagai pedoman dalam pengambilan keputusan di bidang keuangan. Mengingat tujuan memaksimumkan laba dinilai kurang tepat sebagai dasar pengambilan keputusan di bidang keuangan, para pakar di bidang keuangan merumuskan tujuan normatif suatu perusahaan, yaitu memaksimalkan nilai perusahaan atau kekayaan bagi pemegang saham, yang dalam jangka pendek bagi perusahaan yang sudah go public tercermin pada harga pasar saham perusahaan yang bersangkutan di pasar modal.

Memaksimumkan nilai perusahaan dinilai lebih tepat sebagai tujuan perusahaan karena:

9

b. Mempertimbangkan faktor resiko

c. Memaksimumkan nilai perusahaan lebih menekankan pada arus kas daripada sekedar laba menurut pengertian akuntansi

d. Memaksimumkan nilai perusahaan tidak mengabaikan tanggung jawab sosial.

Nilai perusahaan merupakan nilai sekarang dari arus pendapatan atau kas yang diharapkan diterima pada masa yang akan datang. (Sudana, 2009:7).

2. Rasio Aktivitas

Menurut Kasmir (2008:172) menjelaskan bahwa Rasio Aktivitas merupakan rasio yang digunakan dengan mengukur efektivitas perusahaan dalam menggunakan aktiva yang dimilikinya. Atau dapat pula dikatakan rasio ini digunakan untuk mengukur tingkat efisiensi (efektivitas) pemanfaatan sumberdaya perusahaan. Efisiensi yang dilakukan misalnya di bidang penjuaan, penagihan piutang, dan efisiensi di bidang lainnya. Rasio aktivitas juga digunakan untuk menilai kemampuan perusahaan dalam melaksanakan aktivitas sehari-hari. Dari hasil pengukuran dengan rasio aktivitas akan terlihat apakah perusahaan lebih efisien dan efektif dalam mengelola aset yang dimilikinya atau mungkin justru sebaliknya.

10

Jumlah aktiva yang besar, yang dimiliki oleh perusahaan merupakan kekuatan dalam menjalankan operasionalnya. Perusahaan yang memiliki aktiva dengan jumlah besar belum tentu dapat menciptakan profitabilitas yang sudah direncanakan, atau dengan kata lain perusahaan belum tentu dapat menghasilkan laba maksimum. Kemampuan dalam menghasilkan laba yang maksimum baru terwujud, apabila seluruh dana yang ada dalam perusahaan dioperasikan secara efektif. Dengan demikian maka keefektifan dapat diketahui setelah melihat persentase perusahaan dalam mengukur penggunaan aktiva yang ada, digunakan rasio aktivitas.

Rasio aktivitas yang biasa digunakan perusahaan dan yang dipakai dalam penelitian (Hanafi, 2012:76):

a. Account Receivable Turnover

Account receivable turnover adalah untuk mengukur perputaran piutang selama satu periode tertentu (biasanya setahun) dan hasilnya merupakan gambaran tentang jangka waktu rata-rata yang dibutuhkan untuk mengubah piutang menjadi uang tunai. Angka rata-rata piutang yang terlalu menunjukkan kemungkinan tidak kembalinya piutang yang lebih tinggi. Sebaliknya, angka yang terlalu rendah bisa jadi merupakan indikasi kebijakan piutang yang terlalu ketat, dan ini akan menurunkan penjualan dari yang seharusnya bisa dimanfaatkan.

11

periode. Semakin tinggi rasio menunjukkan bahwa modal kerja yang ditanamkan dalam piutang semakin rendah (dibandingkan dengan rasio tahun sebelumnya). Periode perputaran piutang tergantung syarat pembayarannya. Makin lama syarat pembayaran, berarti makin lama modal pada piutang juga berarti tingkat perputarannya makin rendah.

Perputaran piutang menunjukkan periode terikatnya modal kerja dalam piutang dimana semakin cepat periode berputarnya menunjukkan semakin cepat perusahaan mendapatkan keuntungan dari penjualan kredit tersebut, sehingga profitabilitas perusahaan juga ikut meningkat. (Riyanto, 2001:90). Rumus account receivable turnover yang digunakan:

Account Recaivable Turnover = P

R −

b. Inventory Turnover

Inventory Turnover menunjukkan berapa kali jumlah persediaan barang dagangan diganti atau dijual dalam satu tahun. Perputaran persediaan yang tinggi menandakan semakin tingginya persediaan berputar dalam satu tahun dan ini menandakan efektivitas manajemen persediaan. Sebaliknya, perputaran persediaan yang rendah menandakan tanda-tanda mis-manajemen seperti kurangnya pengendalian persediaan yang efektif.

12

mempunyai dampak langsung terhadap besar kecilnya dana yang ditanam dalam inventory. Perputaran yang tinggi menunjukkan tingkat persediaan yang ada cukup baik. Makin tinggi perputaran persediaan, berarti dana yang ditanam dalam inventory semakin kecil, sebaliknya bila perputaran rendah, maka dana yang ditanamkan dalam inventory semakin besar (Riyanto, 2001:69).

Semakin tinggi tingkat perputaran persediaan, kemungkinan semakin besar perusahaan akan memperoleh keuntungan, begitu pula sebaliknya, jika tingkat perputaran persediaannya rendah maka kemungkinan semakin kecil perusahaan akan memperoleh keuntungan. (Raharjaputra, 2011:203). Rumus Inventory Turnover:

Inventory Turnover = H P P

R − P

c. Fixed Aset Turnover

13

Menurut Fahmi (2012:134) Rasio perputaran asset tetap adalah rasio untuk melihat sejauh mana asset tetap yang dimiliki oleh suatu perusahaan memiliki tingkat perputarannya secara efektif, dan memberikan dampak pada keuangan perusahaan. Sedangkan menurut Kasmir (2008:184) Rasio perputaran asset tetap merupakan rasio yang digunakan untuk mengukur berapa kali dana yang ditanamkan dalam asset tetap berputar dalam satu periode. Atau dengan kata lain, untuk mengukur apakah perusahaan sudah menggunakan asset tetap sepenuhnya secara efektif dan efisien atau belum.

Pengelolaan aset tetap yang tidak tepat dapat menimbulkan kerugian dan kehilangan kesempatan yang begitu besar karena tidak dapat mengoptimalkan kinerja dan manfaat dari aset tersebut. Sebaliknya pengelolaan aset tetap yang dilakukan dengan tepat dapat memberikan keuntungan begitu besar karena dapat mengoptimalkan kinerja dan manfaat dari asset tersebut. Dengan demikian, perputaran asset tetap akan mempengaruhi tingkat profitabilitas perusahaan. Semakain tinggi rasio ini berarti semakin efektif penggunaan aktiva tetap tersebut. Rumus Fixed Aset Turnover yang digunakan:

Fixed Aset Turnover = P

J A T

d. Total Assets Turnover

14

menurut Sawir (2005:17) mengemukakan bahwa rasio perputaran total aktiva menunjukkan efektivitas penggunaan seluruh harta perusahaan dalam rangka menghasilkan penjualan atau menggambarkan berapa rupiah penjualan bersih yang dihasilkan oleh setiap rupiah yang di investasikan dalam bentuk harta perusahaan. Jika perputarannya lambat, ini menunjukkan bahwa aktiva yang dimiliki terlalu besar dibandingkan dengan kemampuan untuk menjual.

Harahap (2008:312) rasio Total Asset Turnover menggambarkan perputaran aset diukur dari volume penjualan. Semakin besar rasio ini semakin baik, hal ini berarti bahwa aset dapat lebih cepat berputar dan meraih laba. Rasio ini menunjukkan perputaran total aset diukur dari volume penjualan dengan kata lain seberapa jauh kemampuan total aset menghasilkan suatu penghasilan. Volume penjualan dapat diperbesar apabila total asset turnover ditingkatkan atau diperbesar. Perputaran total aset ini dapat berperan dalam menentukan Profitabilitas. Rumus Total Assets Turnover yang digunakan:

Total Assets Turnover = P

T A

3. Profitabilitas Perusahaan

15

atau modal yang digunakan untuk menghasilkan laba tersebut, atau dengan kata lain ialah menghitung profitabilitasnya.

Profitabilitas menurut Harahap (2008:302) adalah menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan dan sumber daya yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang perusahaan, dan lain sebagainya. Sedangkan menurut Brigham dan Houston (2009:109) profitabilitas adalah hasil akhir dari sejumlah kebijakan dan keputusan yang dilakukan oleh perusahaan.

Berdasarkan teori para ahli duatas dapat disimpulkan profitabilitas adalah kemampuan perusahaan dalam menghasilkan laba menggunakan sumber daya yang ada di dalam perusahaan itu sendiri.

Menurut Hanafi (2012:81) mendefinisikan rasio profitabilitas adalah mengukur kemampuan perusahaan menghasilkan keuntungan (profitabilitas) pada tingkat penjualan, aset, dan modal saham yang tertentu. Ada tiga rasio yang sering dibicarakan, yaitu: profit margin, return on total asset atau return on investment (ROA), dan return on equity (ROE).

Cara menilai profitabilitas suatu perusahaan bermacam-macam dan tergantung laba dan aktiva atau modal yang akan diperbandingkan satu dengan yang lainnya. Pengukuran profitabilitas yang akan digunakan dalam penelitian ini menggunakan Return On Investment (ROI). Return On Investment mengukur kemampuan perusahaan menghasilkan laba bersih berdasarkan tingkat aset yang tertentu. Return On Investment dihitung dengan cara:

ROI = L

16

Analisis Return On Investment (ROI) dalam analisis keuangan mempunyai arti yang sangat penting sebagai salah satu tehnik analisis keuangan yang bersifat menyeluruh. Analisis ROI ini sudah merupakan teknik analisis yang lazim digunakan oleh pimpinan perusahaan untuk mengukur efektivitas dari keseluruhan operasi perusahaan. (Munawir, 2001:89). Return On Investment dapat memberikan indikasi kepada kita tentang baik buruknya manajemen dalam melaksanakan kegiatan perusahaan baik dalam kontrol biaya maupun pengelolaan aktiva. besarnya laba bersih operasi yang diterima perusahaan dipengaruhi oleh perputaran dana yang ditanam.

Kegunaan dan Kelemahan ROI (return on Investment) menurut Munawir (2001:89):

Kegunaan dari analisa ROI dapat dikemukan sebagai berikut :

a) Sebagai salah satu kegunaannya yang prinsipiil ialah sifatnya yang menyeluruh. Apabila perusahaan sudah menjalankan praktek akuntansi yang baik maka management dengan menggunakan teknik analisa ROI dapat mengukur efisiensi penggunaan modal yang bekerja, efisiensi produksi dan efisiensi bagian penjualan.

17

c) Analisa ROI pun dapat digunakan untuk mengukur efisiensi tindakan-tindakan yang dilakukan oleh divisi atau bagian, yaitu dengan pengalokasikan semua biaya dan modal ke dalam bagian yang bersangkutan.

d) Analisa ROI juga dapat digunakan untuk mengukur profitabilitas dari masing-masing produk yang dihasilkan oleh perusahaan.

e) ROI selain berguna untuk keperluan control, juga berguna untuk keperluan perencanaan. Misalnya ROI dapat digunakan sebagai dasar untuk pengambilan keputusan jika perusahaan akan mengadakan expansi.

Di samping kegunaan dari analisa ROI, terdapat pula kelemahan-kelemahannya yaitu:

a) Salah satu kelemahan yang prinsipil ialah kesukarannya dalam membandingkan rate of return suatu perusahaan dengan perusahaan lain yang sejenis, mengingat bahwa kadang-kadang praktek akuntansi yang digunakan oleh masing-masing perusahaan tersebut adalah berbeda-beda b) Kelemahan lain dari teknik analisa ini adalah terletak pada adanya

fluktuasi nilai dari uang. Suatu mesin atau perlengkapan tertentu yang dibeli dalam keadaan inflasi nilainnya berbeda dengan jika dibeli pada waktu tidak ada inflasi, dan hal ini akan berpengaruh dalam menghitung investment turnover dan profit margin.

18

perusahaan atau lebih dengan mendapatkan kesimpulan yang memuaskan.

4. Faktor-Faktor Penentu Profitabilitas

Menurut Warsono (2002:37) profitabilitas merupakan hasil dari sejumlah kebijakan dan keputusan perusahaan. Rasio profitabilitas memperlihatkan pengaruh kombinasi, likuiditas, aktivitas, adan leverage terhadap hasil operasi. Rasio profitabilitas mengukur seberapa besar kemampuan perusahaan dalam menghasilkan keuntungan. Rasio profitabilitas dipergunakan berhubungan dengan penilaian terhadap kinerja perusahaan dalam menghasilkan laba. Terdapat beberapa pengukuran terhadap profitabilitas suatu perusahaan yang masing-masing dihubungkan dengan total aktiva, modal sendiri maupun nilai penjualan yang dicapai

Munawir (2001:90) menyatakan bahwa besar ROI dipengaruhi oleh 2 faktor:

1. Turnover dan Operating asset (tingkat perputaran aktiva yang digunakan untuk operasi), yaitu kecepatan berputarnya operating assets dalam periode tertentu.

2. Profit margin, yaitu besarnya keuntungan operasi yang dinyatakan dalam persentasi dari jumlah penjualan bersih. Profit margin ini mengukur tingkat keuntungan yang dapat dicapai oleh perusahaan dihubungkan dengan penjualan.

19

pimpinan perusahaan dapat menggunakan salah satu dalam rangka usaha untuk memperbesar ROI. Usaha mempertinggi ROI dapat memperbesar profit margin adalah bersangkutan dengan usaha untuk mempertinggi di sektor produksi, penjualan, dan administrasi. Usaha mempertinggi ROI dengan memperbesar assets turover adalah kebijaksanaan investasi dana dalam berbagai aktiva, baik aktiva lancar maupun aktiva tetap.

Menurut Kasmir (2008:89), faktor-faktor yang mempengaruhi profitabilitas (ROI) antara lain, adalah : Margin laba bersih, Perputaran total aktiva, Laba bersih, Penjualan, Total aktiva, Aktiva tetap, Aktiva lancar dan Total biaya.

5. Keterkaitan Rasio Aktivitas dengan Profitabilitas

Rasio aktivitas merupakan untuk rasio mengukur seberapa besar efektifitas perusahaan menggunakan sumber dayanya. Rasio profitabilitas berkaitan erat dengan kemampuan perusahaan dan efektivitas operasi perusahaan dalam menghasilkan keuntungan karena rasio profitabilitas merupakan rasio yang menunjukkan ukuran tingkat efektifitas manajemen seperti ditunjukkan oleh laba yang dihasilkan dari penjualan, pendapatan dan investasi.

20

mempunyai sangat banyak aktiva, beban bunganya akan sangat tinggi, sehingga labanya menjadi menurun. Disisi lain, jika aktiva sangat rendah penjualan yang mendatangkan laba mungkin menurun. Pada prinsipnya, semakin tinggi rasio aktivitas, maka semakin efektif perusahaan dalam mendayagunakan sumber dayanya.

Menurut Riadi (2005:9) keterkaitan antara Rasio Aktivitas terhadap Rentabilitas Ekonomis yaitu Seperti yang telah dijelaskan sebelumnya bahwa rasio aktivitas adalah rasio yang menggambarkan aktivitas yang dilakukan perusahaan dalam menggunakan pengelolaannya aktiva atau modal suatu perusahaan. Agar perusahaan dapat selalu terjaga rentabilitas ekonomisnya, maka perusahaan harus meningkatkan rasio aktivitasnya. Semakin tinggi rasio aktivitas, maka semakin baik bagi perusahaan karena rentabilitasnya juga meningkat.

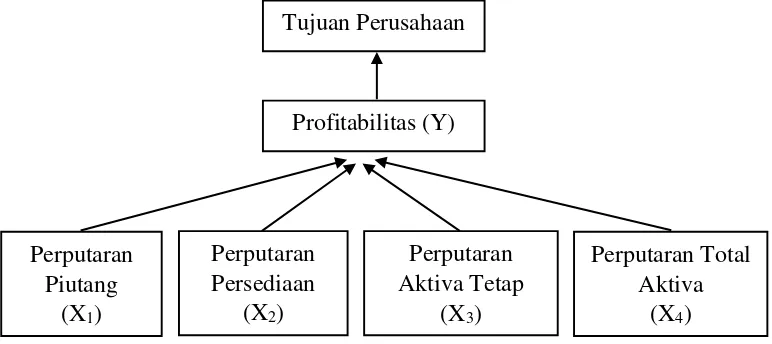

C. Kerangka Pemikiran Penelitian

Rasio aktivitas berguna untuk mengukur efektifitas perusahaan dalam menggunakan aktiva yang dimiliki. Rasio akivifitas terdiri dari rasio perputaran persediaan, perputaran piutang, perputaran aktiva tetap dan perputaran total aktiva. semakin tinggi rasio aktivitas, maka semakin efektif perusahaan dalam mendayagunakan sumber dananya.

21

mencapai laba yang maksimal maka tujuan perusahaan untuk memperoleh keuntungan sebanyak-banyaknya akan tercapai. Berdasarkan pernyataan diatas maka kerangka pemikiran dapat dilihat pada Gambar 2.1.

Gambar 2.1 Kerangka Pemikiran

Gambar 2.1 dimaksud untuk menjelaskan pengaruh dan hubungan antara variabel independen dengan variabel dependen yang digunakan dalam penelitian ini. Hasil analisis variabel bebas digunakan untuk menguji apakah keempatnya akan mempengaruhi profitabilitas perusahaan otomotif dan dengan hasil yang diperoleh kita dapat mengetahui apakah tujuan perusahaan sudah tercapai atau belum.

D. Hipotesis

Hipotesis dalam penelitian ini yaitu sebagai berikut:

22