S K R I P S I

PENGARUH TINGKAT EFISIENSI PENGGUNAAN SUMBER DAYA PERUSAHAAN TERHADAP PROFITABILITAS PADA PERUSAHAAN

MAKANAN DAN MINUMAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH :

RAHMADIANI

0 7 0 5 0 3 1 3 4

PROGRAM STUDI STRATA I AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Pengaruh Tingkat

Efisiensi Penggunaan Sumber Daya Perusahaan terhadap Profitabilitas pada

Perusahaan Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia”

adalah benar hasil karya saya sendiri dan judul ini belum pernah dimuat,

dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi

untuk program studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas,

benar, apa adanya dan apabila dikemudian hari pernyataan ini tidak benar, saya

bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 6 Maret 2011 Yang Membuat Pernyataan,

Nama : Rahmadiani

KATA PENGANTAR

Bismillahirrahmaanirrahim, segala puji dan syukur penulis ucapkan

kepada Allah (Subhanahu Wata’ala), atas semua karunia, kesehatan, waktu dan

kesempatan yang telah diberikan-Nya, sehingga penulis dapat menyelesaikan

penulisan skripsi ini dengan baik. Skripsi yang berjudul “Pengaruh Tingkat

Efisiensi Penggunaan Sumber Daya Perusahaan terhadap Profitabilitas pada

Perusahaan Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia”,

disusun dalam rangka memenuhi salah satu syarat untuk memperoleh gelar

Sarjana Ekonomi dari Program Studi S1 Akuntansi Fakultas Ekonomi Universitas

Sumatera Utara.

Selama proses penyusunan skripsi ini, saya telah memperoleh bimbingan,

dorongan, semangat, nasehat, dan bantuan baik secara moril maupun materiil dari

berbagai pihak. Pada kesempatan ini saya ingin menyampaikan ucapan terima

kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, S.E., M.Si., Ak selaku Ketua Program Studi S1

Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibunda Dra. Narumondang Bulan Siregar, MM, Ak selaku Dosen

Pembimbing yang telah meluangkan waktu, tenaga dan pikiran, sehingga

4. Bapak Drs. Hotmal Ja’far, MM, Ak selaku Dosen Penguji I dan Ibu Dra.

Mutia Ismail, MM, Ak selaku Dosen Penguji II atas segala masukan dan

saran yang telah diberikan.

5. Keluarga, khususnya kedua orang tua saya, Drs. Rujiman, MA dan Bina

Rahayu yang senantiasa melimpahkan cinta dan kasih sayangnya serta

selalu mendoakan dan mendukung saya dalam penyelesaian skripsi ini.

6. Disi Aisa F, Fadmi Anafoni, Ikhwanisita, Rahma Ukhty, Riza Rianty Hsb,

dan Zahra Sausan Srg. Terima kasih untuk dukungan moril,

kebersamaannya yang selama empat tahun selalu setia menemani.

7. Seluruh teman-teman yang telah berjasa dalam proses penyelesaian skripsi

ini. Terima kasih atas masukan dan semangatnya.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh

karena itu, saya mengharapkan kritik dan saran yang membangun demi

kesempurnaan skripsi ini. Akhirnya kepada Allah penulis berserah diri dan

memohon ridha-Nya, semoga skripsi ini dapat bermanfaat bagi semua pihak.

Amin.

Medan, 6 Maret 2011 Penulis

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... v

ABSTRACT ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 5

C. Tujuan dan Manfaat Penelitian ... 5

D. Batasan Operasional Penelitian ... 5

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 7

1. Sumber Daya Perusahaan ... 7

a. Pengertian Sumber Daya Perusahaan ... 7

b. Efisiensi Penggunaan Sumber Daya Perusahaan ... 8

2. Persediaan ... 9

a. Pengertian Persediaan ... 9

c. Tingkat Perputaran Persediaan ... 11

3. Piutang ... 12

a. Pengertian Piutang ... 12

b. Biaya yang Terkait dengan Piutang ... 12

c. Tingkat Perputaran Piutang ... 13

4. Aktiva Tetap ... 14

a. Pengertian Aktiva Tetap ... 14

b. Biaya yang Terkait dengan Aktiva Tetap ... 15

c. Tingkat Perputaran Aktiva Tetap ... 16

5. Kas ... 16

a. Pengertian Kas ... 16

b. Perputaran Kas ... 19

6. Profitabilitas ... 19

B. Tinjauan Penelitian Terdahulu ... 21

C. Kerangka Konseptual ... 23

D. Hipotesis Penelitian ... 26

BAB III METODE PENELITIAN A. Desain Penelitian ... 27

B. Populasi dan Sampel Penelitian ... 27

C. Jenis dan Sumber Data ... 30

D. Teknik Pengumpulan Data ... 31

E. Definisi Operasional dan Pengukuran Variabel ... 31

G. Jadwal Penelitian ... 38

BAB IV ANALISIS HASIL PENELITIAN A. Data Penelitian ... 39

B. Analisis Hasil Penelitian ... 39

1. Analisis Statistik deskriptif ... 39

2. Uji Asumsi Klasik ... 41

a. Uji Normalitas ... 41

b. Uji Multikolinearitas ... 43

c. Uji Autokolerasi ... 44

d. Uji Heteroskedastisitas ... 45

3. Analisis Regresi ... 46

a. Persamaan Regresi ... 47

b. Analisis Koefisien Korelasi ... 49

c. Pengujian Hipotesis ... 50

C. Pembahasan Hasil Penelitian... 54

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 60

B. Keterbatasan ... 60

C. Saran ... 61

DAFTAR PUSTAKA ... 63

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Penelitian Terdahulu ... 21

Tabel 3.1 Populasi Penelitian ... 29

Tabel 3.2 Sampel Penelitian ... 30

Tabel 3.3 Definisi Operasional ... 31

Tabel 3.4 Kriteria Autokolerasi ... 38

Tabel 3.5 Jadwal Penelitian ... 38

Tabel 4.1 Statistik Deskriptif ... 40

Tabel 4.2 Uji Normalitas (1) ... 41

Tabel 4.3 Uji Multikolinearitas ... 44

Tabel 4.4 Uji Autokolerasi ... 45

Tabel 4.5 Koefisien Regresi ... 47

Tabel 4.6 Model Summary ... 49

Tabel 4.7 Uji t ... 51

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 24

Gambar 4.1 Uji Normalitas (2) ... 42

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran i Daftar populasi ... 65

Lampiran ii Daftar sampel ... 65

Lampiran iii Data Variabel Penelitian (Perputaran Persediaan 2008) ... 66

Lampiran iv Data Variabel Penelitian (Perputaran Persediaan 2009) ... 66

Lampiran v Data Variabel Penelitian (Perputaran Aktiva Tetap 2008) ... 67

Lampiran vi Data Variabel Penelitian (Perputaran Aktiva Tetap 2009) ... 67

Lampiran vii Data Variabel Penelitian (Perputaran Kas 2008) ... 68

Lampiran viii Data Variabel Penelitian (Perputaran Kas 2009) ... 68

Lampiran ix Data Variabel Penelitian (ROA 2008) ... 69

Lampiran x Data Variabel Penelitian (ROA 2009) ... 69

Lampiran xi Statistik Deskriptif ... 70

Lampiran xii Uji Normalitas (1) ... 70

Lampiran xiii Uji Normalitas (2) ... 71

Lampiran xv Uji Autokolerasi ... 73

Lampiran xvi Uji Heteroskedastisitas ... 73

Lampiran xvii Koefisien Regresi ... 74

Lampiran xviii Model Summary ... 74

Lampiran xix Uji t ... 74

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh tingkat efisiensi penggunaan sumber daya perusahaan terhadap profitabilitas pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia sejak tahun 2008 sampai dengan tahun 2009. Desain penelitian yang digunakan adalah desain penelitian asosiatif kausal. Populasi dalam penelitian ini adalah perusahaan makanan dan minuman yang terdaftar di BEI selama periode 2008-2009.

Metode purposive sampling digunakan dalam pemilihan sampel dan dari 19 perusahaan makanan dan minuman diperoleh 15 perusahaan sampel. Jenis data dalam penelitian ini adalah data sekunder yang diperoleh dari website Indonesia

Stock Exchange yaitu Directory (ICMD). Metode pengumpulan data yang digunakan adalah studi

dokumentasi. Variabel dependen yang digunakan adalah profitabilitas, sedangkan variabel independen yang digunakan adalah perputaran persediaan, perputaran piutang, perputaran aktiva tetap dan perputaran kas. Penelitian ini menggunakan analisis regresi linear berganda untuk analisis statistik dan model regresi telah diuji terlebih dahulu dalam uji asumsi klasik.

Hasil penelitian menunjukkan bahwa secara parsial, setiap variabel independen yang diteliti yaitu perputaran persediaan, perputaran piutang, perputaran aktiva tetap dan perputaran kas tidak berpengaruh signifikan terhadap profitabilitas (Return on Assets) pada perusahaan makanan dan minuman yang terdaftar di BEI. Pengujian secara simultan menunjukkan bahwa perputaran persediaan, perputaran piutang, perputaran aktiva tetap dan perputaran kas tidak berpengaruh signifikan terhadap profitabilitas (Return on Assets).

ABSTRACT

The purpose of this research is to analyze the effect of the efficiency of asset use to profitability of the go public’s food and beverage companies since 2008 up to 2009. The design of this research is associative causal research. The population in this study were food and beverage companies on BEI during the period of 2008 to 2009.

The samples are obtained by using purposive sampling method, as the result, from 19 food and beverage companies, 15 are used as the samples of this study. The type of data in this study are secondary data obtained from the Indonesia Stock Exchange’s websites are www.idx.co.id and Market Directory. The data collected with the documentation study. The dependent variable used is the profitability (Return on Assets), while the independent variables used are inventory turnover, accounts receivable turnover, fixed assets turnover and cash turnover. This study used multiple linear regression analysis for statistical analysis and regression models were tested first in the classical assumption test.

The results indicates that partially, each independent variable investigated; inventory turnover, accounts receivable turnover, fixed assets turnover and cash turnover has no significantly influenced Profitability (Return on Assets) of food and beverage companies on BEI. In simultaneously, inventory turnover, accounts receivable turnover, fixed assets turnover and cash turnover has no significantly influenced profitability (Return on Assets).

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Tujuan utama berdirinya setiap badan usaha secara umum adalah untuk

menghasilkan laba. Laba yang dicapai dapat dimaksimalkan melalui peningkatan

penjualan produk perusahaan dan meminimalkan biaya operasi. Laba yang

diperoleh akan digunakan untuk mencapai tujuan lain perusahaan seperti

pertumbuhan yang terus menerus (going concern), tumbuh berkembang (growth)

dan tanggung jawab sosial (corporate social responsibility). Kelangsungan hidup

dan pertumbuhan perusahaan dipengaruhi oleh kemampuan perusahaan

menghasilkan laba atau profitabilitas perusahaan. Profitabilitas perusahaan dapat

ditingkatkan melalui efisiensi terhadap penggunaan sumber daya perusahaan.

Tingkat efisiensi penggunaan sumber daya perusahaan dapat dievaluasi melalui

rasio-rasio, seperti perputaran persediaan, perputaran piutang, perputaran aktiva

tetap dan perputaran kas. Sumber daya tersebut dievaluasi untuk mengukur

kesesuaian pemanfaatannya, sehingga perusahaan dapat mengambil kebijakan

yang tepat berhubungan dengan penurunan biaya operasi, peningkatan penjualan

persediaan, peningkatan perolehan kas dari penjualan kredit dan menentukan

apakah jumlah aktiva tetap yang dimiliki perusahaan telah sesuai dalam

mengoptimalkan laba.

Perputaran persediaan cukup penting karena persediaan merupakan pos

merupakan gejala yang kurang baik. Pengelolaan persediaan yang baik dalam

perusahaan dapat mengubah persediaan yang tersimpan menjadi laba melalui

penjualan. Semakin tinggi perputaran persediaan barang, maka semakin tinggi

biaya yang dapat ditekan sehingga semakin besar perolehan laba perusahaan.

Peningkatan volume penjualan persediaan dapat dilakukan dengan adanya

penjualan kredit. Posisi piutang perusahaan dapat dinilai dengan menghitung

tingkat perputaran piutang. Pengelolaan dan kebijakan dalam mengumpulkan

piutang dikatakan baik bila modal kerja yang ditanamkan dalam bentuk piutang

semakin tinggi perputarannya.

Perusahaan dalam menjalankan proses produksi dan proses operasional

lainnya membutuhkan aktiva tetap. Perusahaan melakukan investasi pada aktiva

tetap dengan harapan akan memperoleh kembali dana yang ditanamkan pada

aktiva tersebut. Perolehan kembali dana atas investasi aktiva tetap akan lebih

cepat apabila perusahaan mampu menentukan kesesuaian jumlah aktiva tetap

yang dimiliki dan menilai efektivitasnya dalam menghasilkan penjualan.

Kas diperlukan perusahaan baik untuk membiayai operasi perusahaan

sehari-hari maupun untuk mengadakan investasi baru dalam aktiva tetap. Tingkat

perputaran kas yang tinggi menunjukkan kecepatan arus kas kembali dari kas

yang telah diinvestasikan pada aktiva. Dengan demikian kas akan dapat

dipergunakan kembali untuk membiayai kegiatan operasional sehingga tidak

mengganggu kondisi keuangan perusahaan.

Bagi perusahaan pada umumnya masalah profitabilitas lebih penting

yang diperoleh dengan total aset yang digunakan untuk menghasilkan laba.

Profitabilitas diukur untuk mengetahui apakah perusahaan menghasilkan laba

yang cukup atas investasi asetnya. Pengukuran profitabilitas yang digunakan

dalam penelitian ini adalah Return On Assets (ROA).

Penelitian ini merupakan penelitian lanjutan dari penelitian sebelumnya.

Penelitian yang dilakukan oleh Sipangkar (2009) yang berjudul “Pengaruh

Perputaran Persediaan terhadap Tingkat Profitabilitas Perusahaan pada

Perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia”, penelitian yang

dilakukan oleh Sitanggang (2008) yang berjudul “Pengaruh Tingkat Perputaran

Piutang terhadap Profitabilitas pada PT. Gresik Cipta Sejahtera Cabang Medan”,

penelitian yang dilakukan oleh Gunarto (2007) yang berjudul “Pengaruh Tingkat

Perputaran Piutang dan Perputaran Persediaan terhadap Rentabilitas Ekonomi

pada KPRI cabang Semarang”, dan penelitian yang dilakukan oleh Sinurat (2007)

yang berjudul “Tingkat Efisiensi Pengelolaan Aktiva Tetap serta Pengaruhnya

terhadap Profitabilitas pada PT Perusahaan Gas Negara (Persero Tbk) SBU

Distribusi Wilayah III Sumbagut Distrik Medan.”

Hasil penelitian terdahulu yang dilakukan oleh Gunarto (2007)

menunjukkan bahwa tingkat perputaran piutang dan perputaran persediaan

berpengaruh signifikan terhadap rentabilitas ekonomi, sedangkan hasil penelitian

yang dilakukan oleh Sitanggang (2008) menunjukkan bahwa tingkat perputaran

piutang memiliki pengaruh yang tidak signifikan terhadap profitabilitas dan hasil

penelitian terdahulu yang dilakukan oleh Sipangkar (2009) menunjukkan bahwa

profitabilitas. Berdasarkan perbedaan hasil penelitian yang diperoleh, maka

peneliti tertarik untuk menguji kembali pengaruh perputaran persediaan,

perputaran piutang, perputaran aktiva tetap dan perputaran kas terhadap

profitabilitas perusahaan dengan objek yang berbeda. Pada penelitian ini, peneliti

mengambil sampel dari perusahaan makanan dan minuman yang terdaftar di BEI

sebagai objek penelitian.

Kelompok perusahaan yang tergabung ke dalam industri makanan dan

minuman yang go public di Bursa Efek Indonesia dipilih sebagai perusahaan yang

diteliti dengan mempertimbangkan sektor industri makanan dan minuman adalah

salah satu sektor usaha yang akan terus mengalami pertumbuhan dan persaingan

yang ketat seiring dengan meningkatnya pertumbuhan jumlah penduduk di

Indonesia maka volume kebutuhan terhadap makanan dan minuman akan terus

meningkat. Peningkatan kebutuhan akan makanan dan minuman berdampak pada

munculnya berbagai jenis dan merek makanan minuman yang bersaing dengan

ketat, baik bersaing dengan perusahaan sejenis dalam negeri, maupun bersaing

dengan produk impor yang masuknya ke pasar dalam negeri didukung oleh

adanya perdagangan bebas. Persaingan yang tinggi menuntut kinerja perusahaan

selalu efektif dan efisien agar dapat menghasilkan laba optimal dan unggul dalam

persaingan. Berdasarkan penjelasan dan fenomena tersebut maka peneliti tertarik

untuk melakukan penelitian atas pengaruh efisiensi penggunaan sumber daya

B. Perumusan Masalah

Berdasarkan latar belakang permasalahan yang telah diuraikan

sebelumnya maka yang menjadi masalah yang akan diteliti dalam penelitian ini

adalah sebagai berikut: apakah perputaran persediaan, perputaran piutang,

perputaran aktiva tetap dan perputaran kas berpengaruh secara parsial dan

simultan terhadap profitabilitas pada perusahaan makanan dan minuman yang

terdaftar di Bursa Efek Indonesia?.

C. Tujuan Penelitian

Berdasarkan latar belakang dan permasalahan yang telah dikemukakan

sebelumnya, maka tujuan penelitian ini adalah untuk mengetahui apakah

perputaran persediaan, perputaran piutang, perputaran aktiva tetap dan perputaran

kas berpengaruh secara parsial dan simultan terhadap profitabilitas pada

perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia.

D. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi

pihak-pihak-pihak yang berkepentingan antara lain:

1. Peneliti

Penelitian ini dapat menambah wawasan dan pengetahuan peneliti tentang

pengaruh efisiensi penggunaan sumber daya perusahaan terhadap

profitabilitas, baik secara parsial maupun simultan pada perusahaan

2. Peneliti selanjutnya

Penelitian ini dapat menjadi bahan referensi untuk penelitian lebih lanjut

yang berkaitan dengan pengaruh efisiensi penggunaan sumber daya

perusahaan terhadap profitabilitas, baik secara parsial maupun simultan

pada perusahaan.

3. Praktisi

Penelitian ini sebagai bahan masukan tentang pengaruh efisiensi

penggunaan sumber daya perusahaan terhadap profitabilitas, baik secara

parsial maupun simultan pada perusahaan makanan dan minuman yang

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoretis

1. Sumber Daya Perusahaan

a. Pengertian Sumber Daya Perusahaan

Sumber daya perusahaan merupakan alat yang digunakan

perusahaan dalam mencapai tujuannya (Amirullah, 2005 : 6). Sumber daya

yang kompetitif bagi sebuah bisnis terdiri dari beberapa elemen utama,

meliputi:

1) Sumber daya modal atau uang berhubungan dengan sejumlah uang

yang harus disediakan untuk memperoleh faktor-faktor produksi

seperti membeli bahan baku dan alat-alat yang dibutuhkan, serta

membiayai gaji tenaga kerja.

2) Sumber daya manusia berkerja sama melakukan proses kerja untuk

mencapai tujuan perusahaan.

3) Sumber daya material merupakan faktor produksi yang diperlukan

dalam melaksanakan aktivitas bisnis untuk diolah dan

menghasilkan produk untuk dijual, terdiri dari bahan mentah,

setengah jadi (raw material) dan bahan jadi.

4) Metode atau manajemen meliputi perencanaan, pengorganisasian,

5) Sumber daya mesin merupakan satu elemen tambahan yang

biasanya dihubungkan dengan penggunaan teknologi dalam

menciptakan efisiensi kerja.

Aset terkait dengan sumber daya modal yang dikendalikan oleh

perusahaan. Sumber daya ini merupakan investasi yang diharapkan untuk

menghasilkan laba di masa depan melalui aktivitas operasi

(Subramanyam, 2010 : 23). Sistem akuntansi membagi aset ke dalam

kelompok dalam rangka penyajian di neraca. Dua dari kelompok tersebut

adalah (1) aset lancar dan (2) aset tidak lancar (Stice et al., 2005 : 138).

Aset lancar merupakan kas dan aset lainnya yang diharapkan

akan dikonversi menjadi kas atau dijual atau dipakai habis dalam satu

tahun atau kurang, dalam operasi bisnis yang normal. Selain kas, aktiva

lancar yang biasanya dimiliki oleh perusahaan adalah surat berharga,

piutang, wesel tagih, persediaan, perlengkapan dan beban di bayar di muka

lainnya.

Aktiva tidak lancar disajikan dalam kelompok yaitu investasi

untuk tujuan jangka panjang, properti, pabrik dan peralatan (aktiva tetap),

aktiva tidak berwujud, dan aktiva tidak lancar lain (Stice et al., 2005 :

141).

b. Efisiensi Penggunaan Sumber Daya Perusahaan

Efisiensi dalam perusahaan meliputi evaluasi atas pemanfaatan

melebihi masukan atau input. Efisiensi dalam

untuk merujuk pada sejumlah konsep yang terkait pada pemaksimalan

kegunaan dan pemanfaatan selur

Efisiensi penggunaan sumber daya perusahaan dapat dievaluasi

melalui rasio-rasio efisiensi. Rasio-rasio efisiensi yang umum digunakan

adalah perputaran persediaan, perputaran piutang dan perputaran aktiva

tetap (Stice et al, 2005 : 782). Perputaran persediaan untuk mengevaluasi

posisi persediaan dan kesesuaian jumlahnya terhadap volume penjualan,

perputaran piutang digunakan untuk mengevaluasi kesesuaian tingkat

piutang yang menunjukkan hubungannya dengan volume penjualan kredit,

perputaran aktiva tetap digunakan untuk mengetahui seberapa efisien

penggunaan aktiva tetap untuk memperoleh penjualan dan perputaran kas

digunakan untuk mengetahui kecepatan arus kas kembali dari kas yang

telah diinvestasikan pada aktiva.

2. Persediaan

a. Pengertian Persediaan

Persediaan barang secara umum digunakan untuk menunjukkan

barang-barang yang dimiliki oleh perusahaan untuk dijual kembali atau

untuk memproduksi barang yang akan dijual (Baridwan, 2000 : 149).

Persediaan sendiri dapat dibedakan menjadi persediaan perusahaan dagang

yang dibeli dengan tujuan akan dijual kembali. Sedangkan pada

perusahaan manufaktur, persediaan terdiri dari persediaan bahan baku dan

bahan penolong, supplies pabrik, barang dalam proses, dan produk jadi.

Persediaan merupakan bagian utama dari modal kerja yang merupakan

aktiva yang pada setiap saat mengalami perubahan (Gitosudarmo, 2002 :

93). Besar kecilnya persediaan yang terdapat dalam perusahaan akan

mempunyai efek langsung terhadap laba perusahaan.

b. Biaya yang Terkait dengan Persediaan

Investasi pada persediaan yang terlalu besar dibanding dengan

kebutuhan akan memperbesar beberapa biaya atas persediaan (Warren et

al., 2005 : 453). Biaya-biaya yang terkait dengan persediaan, antara lain:

1) biaya penyimpanan persediaan

2) biaya perawatan gedung

3) risiko kerugian karena kerusakan, keusangan, turunnya kualitas

4) risiko kehilangan

Semua biaya tersebut akan memperkecil laba yang akan

diperoleh perusahaan. Demikian juga sebaliknya, apabila jumlah

persediaan terlalu sedikit dibandingkan dengan kebutuhan akan dapat

menekan laba juga, karena kekurangan persediaan perusahaan tidak dapat

bekerja dengan kapasitas penuh (full capacity). Tidak tercapainya full

capacity berarti sumber daya lain yang digunakan dalam proses produksi

rata-rata yang pada akhirnya akan menekan laba yang akan diperoleh

perusahaan.

c. Tingkat Perputaran Persediaan

Perputaran persediaan menunjukkan berapa kali persediaan

diganti atau dijual dalam waktu satu tahun (periode akuntansi). Tingkat

perputaran persediaan yang tinggi mengindikasikan bahwa tingkat

penjualan yang tinggi pada perusahaan, berarti biaya dan risiko kerugian

terhadap persediaan dapat diminimalkan. Perputaran persediaan adalah

rasio antara jumlah harga pokok barang yang dijual dengan nilai rata-rata

persediaan yang dimiliki oleh perusahaan (Stice et al., 2005 : 782), satuan

perputaran persediaan adalah kali per tahun (periode akuntansi), sehingga

dapat dirumuskan sebagai berikut:

Hari rata-rata barang disimpan di gudang dapat diketahui dengan

membagai hari dalam satu tahun dengan tingkat perputaran persediaan.

Hari rata-rata barang disimpan di gudang akan bermanfaat untuk menilai

efisiensi dari persediaan, dengan cara membandingkan standar lama

penyimpanan persediaan yang digunakan atau dengan perusahaan lain

3. Piutang

a. Pengertian Piutang

Piutang merupakan elemen modal kerja yang juga selalu dalam

keadaan berputar secara terus menerus dalam rantai perputaran modal

kerja. Piutang adalah aktiva atau kekayaan perusahaan yang timbul

sebagai akibat dari dilaksanakannya praktik penjualan kredit

(Gitosudarmo, 2002 : 81). Penjualan kredit dilakukan oleh perusahaan

dalam rangka meningkatkan minat para pelanggan, sehingga perusahaan

dapat memperkuat pasar dan memperbesar hasil penjualan.

b. Biaya yang Terkait dengan Piutang

Pada penjualan yang umumnya dilakukan secara kredit, piutang

mempunyai tingkat likuiditas yang lebih tinggi dari pada persediaan,

karena perputaran piutang ke kas membutuhkan satu langkah saja yaitu

penagihan. Penentuan besar kecilnya jumlah piutang serta kebijakan

penjualan secara kredit merupakan hal yang sangat penting dalam

merencanakan dan mengendalikan jumlah piutang.

Besar kecilnya piutang dipengaruhi oleh beberapa faktor yaitu

(Gitosudarmo, 2002 : 82):

1) Volume penjualan

2) Syarat pembayaran bagi penjualan kredit

4) Kebiasaan membayar para pelanggan kredit 5) Kegiatan penagihan piutang dari pihak perusahaan

6) Rata-rata periode antara penjualan dan penagihan, yang bergantung pada:

a) Kondisi ekonomi.

b) Variabel kebijakan kredit.

Penjualan secara kredit menimbulkan terjadinya piutang, maka

perusahaan sebenarnya menanggung risiko akibat piutang tersebut. Resiko

akibat piutang adalah berupa biaya-biaya yang akan mengurangi besarnya

laba yang diperoleh perusahaan. Biaya-biaya tersebut adalah

(Gitosudarmo, 2002 : 82):

1) Biaya penghapusan piutang.

2) Biaya pengumpulan piutang.

3) Biaya administrasi.

4) Biaya sumber dana.

c. Tingkat Perputaran Piutang

Piutang merupakan elemen modal kerja yang selalu dalam

keadaan berputar. Periode perputaran piutang dipengaruhi oleh syarat

pembayarannya. Semakin lunak syarat pembayarannya maka makin lama

modal tersebut terikat dalam piutang yang berarti tingkat perputarannya

semakin rendah. Tingkat perputaran piutang yang tinggi menunjukkan

cepatnya piutang dilunasi oleh debitur. Selain itu cepatnya piutang dilunasi

menjadi kas berarti kas akan dapat digunakan kembali serta risiko

kerugian piutang dapat diminimalkan. Tingkat perputaran piutang dapat

Satuan perputaran piutang adalah kali per tahun (periode

akuntansi). Waktu rata-rata pengumpulan piutang tersebut dapat dihitung

dengan membagi jumlah hari dalam satu tahun dengan tingkat perputaran

piutang tersebut atau rasio antara piutang rata-rata kali jumlah hari dalam

setahun dengan total penjualan, hasilnya akan menunjukkan berapa hari

piutang tersebut rata-rata tidak dapat ditagih atau days of receiveable yang

umumnya antara 1 sampai 2 bulan. Hari rata-rata pengembalian piutang

dapat digunakan untuk menilai efisiensi pengumpulan piutang, dikatakan

belum efisien apabila hari rata-rata pengembalian piutang lebih besar dari

pada syarat pembayarannya. Rumusnya adalah sebagai berikut:

4. Aktiva Tetap

a. Pengertian Aktiva Tetap

Aktiva tetap terkait dengan faktor produksi yang digunakan

perusahaan untuk menjalankan kegiatan produksi dan operasional

perusahaan. Perusahaan melakukan investasi dalam aktiva tetap dengan

harapan perusahaan dapat memperoleh kembali dana yang ditanamkan

1) Aktiva tetap ialah properti yang berwujud dan bersifat relatif permanen

yang digunakan dalam operasi bisnis (Stice et al., 2005 : 141).

2) Aset tetap adalah asset berwujud yang dimiliki untuk digunakan dalam

produksi atau penyediaan barang atau jasa, untuk direntalkan kepada

pihak lain, atau untuk tujuan administrative dan diharapkan untuk

digunakan selama lebih dari satu periode (IAI, 2009 : 16.2).

Berdasarkan pengertian tersebut dapat disimpulkan aktiva tetap

merupakan investasi yang dilakukan perusahaan dalam jangka panjang

(lebih dari satu tahun), tidak untuk dijual kembali tetapi digunakan untuk

menjalankan kegiatan operasional perusahaan.

b. Biaya yang Terkait dengan Aktiva Tetap

Aktiva tetap dapat dibagi atas beberapa kategori, seperti yang

dikemukakan (Stice et al., 2005 : 6).

1) Tanah (land) adalah harta yang digunakan untuk tujuan usaha.

2) Perbaikan tanah adalah unsur-unsur seperti pemetaan tanah, pengaspalan, dan pemagaran yang meningkatkan kegunaan bagi aktiva.

3) Gedung adalah bangunan yang digunakan untuk

menempatkan operasi perusahaan.

4) Peralatan adalah aktiva yang digunakan dalam proses produksi atau penyediaan jasa.

Manfaat ekonomi dalam pos aktiva tetap dikonsumsi hanya

sepanjang masa manfaat aktiva tersebut, jumlah aktiva yang tercatat secara

kumulatif akan terus berkurang hingga habis masa manfaat aktiva tersebut,

mengalami penyusutan. Biaya lain menyangkut aktiva tetap adalah biaya

pemeliharaan atau penggantian komponen dalam aktiva tetap tersebut.

c. Perputaran Aktiva Tetap

Rasio perputaran aktiva tetap dapat digunakan dalam

menentukan apakah tingkat aktiva tetap yang dimiliki sudah sesuai dalam

usaha menciptakan penjualan. Perputaran aktiva tetap dapat dihitung

dengan membagi penjualan dengan rata-rata aktiva tetap, dan diartikan

sebagai jumlah uang dalam penjualan yang dihasilkan dari setiap satuan

mata uang yang diinvestasikan dalam aktiva tetap (Stice et al., 2005 : 785).

Satuan perputaran aktiva tetap adalah kali per tahun (periode akuntansi).

5. Kas

a. Pengertian Kas

Kas adalah uang tunai yang dapat digunakan untuk membiayai

operasi perusahaan. Termasuk dalam pengertian kas adalah check yang

diterima dari para langganan dan simpanan perusahaan di bank dalam

bentuk giro atau permintaan deposit, yaitu simpanan di bank yang dapat

diambil kembali setiap saat oleh perusahaan. Kas merupakan nilai uang

kontan yang ada dalam perusahaan beserta pos-pos lain yang dalam jangka

waktu dekat dapat diuangkan sebagai alat pembayaran kebutuhan

(Gitosudarmo, 2002 : 61). Perusahaan yang mempunyai tingkat likuiditas

yang tinggi karena adanya kas yang berlebihan, berarti tingkat perputaran

kas tersebut rendah dan mencerminkan kelebihan investasi dalam kas.

Sumber penerimaan kas dalam suatu perusahaan antara lain:

1. Hasil penjualan investasi jangka panjang, aktiva tetap baik yang

berwujud maupun yang tidak berwujud, atau adanya penurunan aktiva

tidak lancar yang diimbangi dengan penambahan kas.

2. Penjualan atau adanya emisi saham maupun adanya penambahan

modal oleh pemilik perusahaan dalam bentuk kas.

3. Pengeluaran surat tanda bukti hutang baik jangka pendek (wesel)

maupun hutang jangka panjang (hutang obligasi, hutang hipotik atau

hutang jangka yang lain) serta bertambahnya hutang yang diimbangi

dengan penerimaan kas.

4. Adanya penurunan atau berkurangnya aktiva lancar selain kas yang

diimbangi dengan adanya penerimaan kas, misalnya adanya penurunan

piutang karena adanya penerimaan pembayaran, berkurangnya

persediaan barang dagangan karena adanya penjualan secara tunai.

5. Adanya panerimaan kas karena sewa, bunga atau deviden dari

investasinya, sumbangan atau hadiah maupun adanya pengembalian

kelebihan pembayaran pajak pada periode-periode sebelumnya.

Sedangkan penggunaan atau pengeluaran kas dapat disebabkan

1. Pemberian saham atau obligasi sebagai investasi jangka pendek

maupun jangka panjang serta adanya pembelian aktiva lainnya.

2. Penarikan kembali saham yang beredar maupun adanya pengambilan

kas perusahaan oleh pemilik perusahaan.

3. Pelunasan atau pembayaran angsuran hutang jangka pendek maupun

hutang jangka panjang.

4. Pembelian barang dagangan secara tunai, adanya pembayaran biaya

operasi yang meliputi upah dan gaji pembelian supplies kantor,

pembayaran sewa, bunga, premi asuransi, advertensi dan adanya

persekot-persekot biaya maupun persekot pembelian. Pengeluaran kas

untuk pembayaran deviden (bentuk pembagian laba lain secara tunai,

pembayaran pajak, denda-denda, dan lain sebagainya).

b. Perputaran Kas

Tingkat perputaran kas merupakan ukuran efisiensi penggunaan

kas yang dilakukan oleh perusahaan, karena tingkat perputaran kas

menggambarkan menunjukkan kecepatan arus kas kembali dari kas yang

telah diinvestasikan pada aktiva. Kas diperlukan perusahaan baik untuk

membiayai operasi perusahaan sehari-hari maupun untuk mengadakan

investasi baru dalam aktiva tetap. Semakin tinggi tingkat perputaran kas

berarti makin cepat kembalinya kas masuk pada perusahaan. Dengan

demikian kas akan dapat dipergunakan kembali untuk membiayai kegiatan

Rumus berikut ini untuk menghitung tingkat perputaran kas menggunakan,

satuan perputaran kas adalah kali per tahun (periode akuntansi).

6. Profitabilitas

Profitabilitas suatu perusahaan menunjukkan perbandingan antara

laba dengan aktiva atau modal yang digunakan untuk menghasilkan laba

tersebut (Riyanto, 2001 : 35). Pada umumnya dapat dirumuskan sebagai

berikut:

Bagi perusahaan pada umumnya masalah profitabilitas lebih penting

dari pada masalah laba, karena laba yang besar saja belum merupakan ukuran

bahwa perusahaan itu telah dapat bekerja dengan efisien. Efisien baru dapat

diketahui dengan membandingkan laba yang diperoleh itu dengan kekayan

atau modal yang digunakan untuk menghasilkan laba tersebut, atau dengan

kata lain ialah menghitung profitabilitasnya.

Perusahaan tidak hanya berusaha untuk memperbesar laba, tetapi

yang lebih penting ialah usaha untuk mempertinggi profitabilitasnya.

Perusahaan pada umumnya lebih mengarahkan usahanya untuk mendapatkan

suatu perusahaan bermacam-macam dan tergantung laba dan aktiva atau

modal mana yang akan diperbandingkan satu dengan yang lainnya. Apabila

yang akan diperbandingkan itu laba yang berasal dari operasi atau usaha, atau

laba neto sesudah pajak diperbandingkan dengan keseluruhan aktiva, ataukah

yang akan diperbandingkan itu laba neto sesudah pajak dengan jumlah modal

sendiri. Pengukuran profitabilitas yang akan digunakan dalam penelitian ini

menggunakan Return On Asset (ROA). Return On Assets mengukur tingkat

pengembalian total aktiva setelah beban bunga dan pajak, (Brigham dan

Houston, 2001 : 109). Return On Assets dihitung dengan cara:

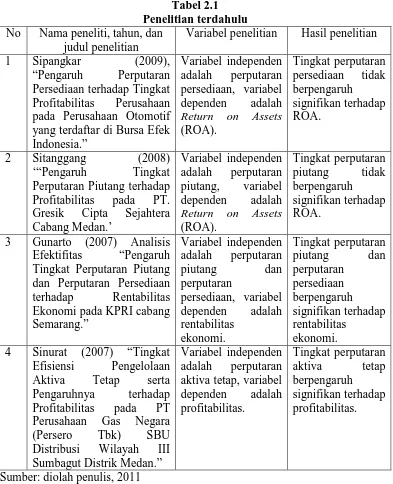

B. Tinjauan Penelitian Terdahulu

Hasil penelitian terdahulu yang berkaitan dengan perputaran persediaan,

perputaran piutang dan perputaran aktiva tetap terhadap profitabilitas dapat dilihat

pada Tabel 2.1. Sipangkar (2009), judul penelitian “Pengaruh Perputaran

Persediaan terhadap Tingkat Profitabilitas Perusahaan pada Perusahaan Otomotif

yang terdaftar di Bursa Efek Indonesia.” Variabel independen adalah perputaran

persediaan, variabel dependen adalah Return on Assets (ROA). Penelitian ini

menggunakan metode analisis regresi linier sederhana dan diuji dengan uji-t. Data

yang digunakan adalah data laporan keungan perusahaan otomotif tahun

2005-2007 yang diterbitkan setiap tahun oleh Indonesian Capital Market Directory

bahwa tingkat perputaran persediaan memiliki pengaruh yang tidak signifikan

terhadap profitabilitas.

Tabel 2.1 Penelitian terdahulu No Nama peneliti, tahun, dan

judul penelitian

Variabel penelitian Hasil penelitian

1 Sipangkar (2009),

“Pengaruh Perputaran Persediaan terhadap Tingkat Profitabilitas Perusahaan pada Perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia.”

Variabel independen adalah perputaran persediaan, variabel dependen adalah

Return on Assets

(ROA).

2 Sitanggang (2008)

‘“Pengaruh Tingkat Perputaran Piutang terhadap

Profitabilitas pada PT. Gresik Cipta Sejahtera Cabang Medan.’

Variabel independen adalah perputaran piutang, variabel dependen adalah

Return on Assets

(ROA).

3 Gunarto (2007) Analisis

Efektifitas “Pengaruh Tingkat Perputaran Piutang dan Perputaran Persediaan terhadap Rentabilitas Ekonomi pada KPRI cabang

Semarang.”

Efisiensi Pengelolaan Aktiva Tetap serta Pengaruhnya terhadap Profitabilitas pada PT Perusahaan Gas Negara

(Persero Tbk) SBU

Distribusi Wilayah III Sumbagut Distrik Medan.”

Variabel independen adalah perputaran aktiva tetap, variabel dependen adalah

Sumber: diolah penulis, 2011

Sitanggang (2008), judul penelitian “Pengaruh Tingkat Perputaran Piutang

independen adalah perputaran piutang, variabel dependen adalah Return on Assets

(ROA). Penelitian ini menggunakan metode analisis regresi linier sederhana dan

diuji dengan uji-t. Data yang digunakan adalah data laporan laba rugi dan neraca

tahun 2005-2007 dengan 36 sampel laporan keuangan bulanan. Hasil penelitian

menunjukkan bahwa tingkat perputaran piutang memiliki pengaruh yang tidak

signifikan terhadap profitabilitas.

Gunarto (2007), judul penelitian Analisis Efektifitas “Pengaruh Tingkat

Perputaran Piutang dan Perputaran Persediaan terhadap Rentabilitas Ekonomi

pada KPRI cabang Semarang.” Variabel independen adalah perputaran piutang

dan perputaran persediaan, variabel dependen adalah rentabilitas ekonomi.

Penelitian ini menggunakan analisis regresi berganda dan diuji dengan uji-t dan

uji-F. data yang digunakan adalah data laporan laba rugi dan neraca tahun

2004-2005 milik KPRI Semarang. Hasil penelitian menunjukkan bahwa tingkat

perputaran piutang dan perputaran persediaan berpengaruh signifikan terhadap

rentabilitas ekonomi.

Sinurat (2007), judul penelitian “Tingkat Efisiensi Pengelolaan Aktiva

Tetap serta Pengaruhnya terhadap Profitabilitas pada PT Perusahaan Gas Negara

(Persero Tbk) SBU Distribusi Wilayah III Sumbagut Distrik Medan.” Variabel

independen adalah perputaran aktiva tetap, variabel dependen adalah

profitabilitas. Penelitian ini menggunakan metode analisis regresi linier sederhana

dan diuji dengan uji-t. Data yang digunakan adalah daftar aktiva tetap perusahaan,

triwulan I tahun 2006. Hasil penelitian menunjukkan tingkat perputaran aktiva

tetap berpengaruh signifikan terhadap profitabilitas.

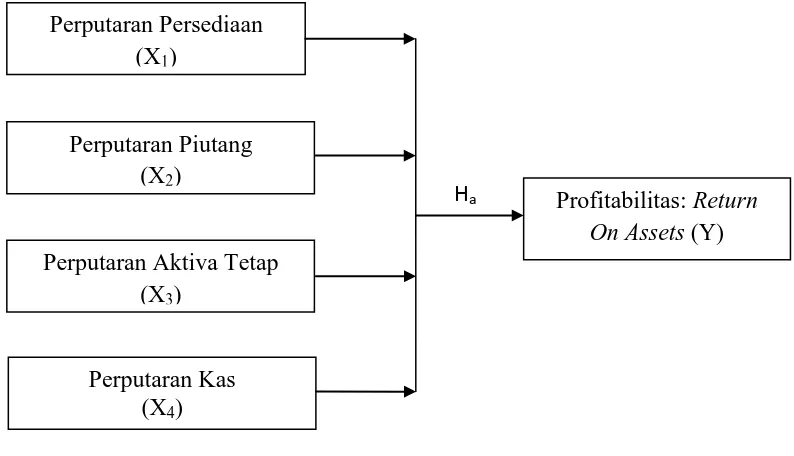

C. Kerangka Konseptual

Kerangka konseptual merupakan sintesis atau ekstrapolasi dari kejadian

teori yang mencerminkan keterkaitan antara variabel yang diteliti dan merupakan

tuntunan untuk memecahkan masalah penelitian serta merumuskan hipotesis dan

merupakan tempat penulis memberikan penjelasan tentang hal-hal yang

berhubungan dengan variabel ataupun masalah yang ada dalam penelitian.

Berdasarkan landasan teori yang telah dikemukakan di atas, maka dapat dilihat

kerangka konseptual pada gambar 2.1.

Gambar 2.1 Kerangka Konseptual Perputaran Persediaan

(X1)

Profitabilitas: Return

On Assets (Y)

Perputaran Piutang (X2)

Perputaran Aktiva Tetap (X3)

Ha

Efisiensi penggunaan sumber daya perusahaan dapat dievaluasi

menggunakan rasio perputaran persediaan, perputaran piutang dan perputaran

aktiva tetap. Semakin efisien suatu perusahaan dalam menggunakan sumber

dayanya maka akan semakin tinggi tingkat profitabilitasnya.

Perputaran persediaan merupakan rasio antara jumlah harga pokok barang

yang dijual dengan nilai rata-rata persediaan yang dimiliki oleh perusahaan.

Semakin tinggi tingkat perputaran persediaan maka semakin cepat kembalinya

dana yang tertanam pada persediaan, serta risiko dan biaya persediaan dapat

diminimalkan. Pada tingkat perputaran persediaan yang tinggi berarti terjadi

tingkat penjualan barang yang tinggi pula. Volume penjualan yang tinggi akan

meningkatkan laba yang diterima. Peningkatan laba yang diterima akan

menaikkan tingkat profitabililtas. Dengan demikian tingkat perputaran persediaan

akan mempengaruhi tingkat profitabilitas.

Perputaran piutang yaitu peredaran dana yang menunjukkan berapa kali

tiap tahunnya dana yang tertanam dalam piutang berputar dari bentuk piutang ke

bentuk uang tunai, kemudian kembali ke bentuk piutang lagi. Tingkat perputaran

piutang yang tinggi berarti pengembalian dana yang tertanam dalam piutang

berlangsung secara cepat sehingga risiko kerugian piutang dapat diminimalkan.

Kas yang kembali tersebut dapat digunakan kembali untuk penjualan kredit atau

pemberian pinjaman kembali sehingga kredit yang diberikan menjadi tinggi. Kas

yang kembali tersebut dapat meliputi unsur pokok pinjaman atau harga pokok

piutang yang tinggi maka dapat meminimalkan biaya yang dikeluarkan, sehingga

laba bersih yang diterima akan tinggi jumlahnya. Tingginya laba akan

mempertinggi pula tingkat profitabilitas. Dengan demikian tingkat perputaran

piutang yang tinggi akan mempengaruhi tingkat profitabilitas.

Perputaran aktiva tetap merupakan jumlah rupiah penjualan yang

dihasilkan dari setiap rupiah aktiva tetap dalam satu tahun. Semakin tinggi

perputaran aktiva tetap suatu perusahaan maka semakin efisien perusahaan

tersebut dalam menggunakan aktiva tetapnya untuk menghasilkan penjualan.

Efisiensi dalam menggunakan aktiva tetap akan mengurangi biaya operasi dan

akan mempertinggi jumlah laba yang akan diperoleh, yang pada akhirnya akan

mempertinggi tingkat profitabilitas. Maka, tingkat perputaran aktiva tetap akan

mempengaruhi tingkat profitabilitas.

Tingkat perputaran kas menunjukkan kecepatan arus kas kembali dari kas

yang telah diinvestasikan pada aktiva. Kas yang cepat kembali berarti kas akan

segera digunakan kembali dan akan menghindarkan kesulitan keuangan, yaitu

meminimalkan biaya atau risiko tidak kembalinya kas yang telah diinvestasikan

pada aktiva. Kemampuan untuk meminimalkan biaya atau risiko tersebut pada

akhirnya akan meningkatkan laba. Sedangkan jumlah kas yang terlalu besar

berarti makin besarnya uang yang menganggur dalam perusahaan sehingga

tingkat profitabilitas perusahaan akan turun Dengan demikian tingkat perputaran

D. Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian (Sugiyono, 2005 : 51). Dari kerangka konseptual dan uraian teoretis

tersebut, maka hipotesis dalam penelitian ini adalah perputaran persediaan,

perputaran piutang, perputaran aktiva tetap dan perputaran kas berpengaruh

terhadap profitabilitas baik secara parsial maupun simultan pada perusahaan

BAB III

METODE PENELITIAN

A. Desain Penelitian

Desain penelitian merupakan rencana induk yang berisi metode dan

prosedur untuk mengumpulkan dan menganalisis informasi yang dibutuhkan,

menetapkan sumber-sumber informasi, teknik yang digunakan, metode sampling,

sampai dengan analisis data untuk menjawab pertanyaan-pertanyaan penelitian

(Erlina, 2008 : 66).

Peneliti menggunakan jenis penelitian asosiatif dalam penelitian ini,

yang bertujuan untuk mengetahui hubungan dua variabel atau lebih (Erlina, 2008 :

34), tepatnya dengan hubungan kausal. Desain kausal berguna untuk menganalisis

hubungan antara satu variabel dengan variabel lainnya (Umar, 2003 : 63). Dalam

penelitian kausal ini ada variabel independen (variabel yang mempengaruhi) dan

variabel dependen (variabel yang dipengaruhi).

B. Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari, kemudian ditarik kesimpulannya (Sugiyono, 2005 : 72). Populasi

dalam penelitian ini adalah perusahaan makanan dan minuman yang terdaftar di

BEI tahun 2008-2009 dengan jumlah 19 perusahaan yang dapat dilihat pada Tabel

Sampel adalah bagian populasi yang digunakan untuk memperkirakan

karakteristik populasi (Erlina, 2008 : 75). Dua metode pengambilan sampel yang

digunakan secara umum (Erlina, 2008 : 80), yaitu:

a. Probability sampling, metode pengambilan sampel dimana setiap

elemen populasi mempunyai peluang atau kemungkinan yang sama untuk tepilih sebagai sampel. Metode ini dibedakan atas:

1) Simple random sampling 2) Complex random sampling

b. Non probability sampling, metode pengambilan sampel dimana

tidak semua elemen populasi mempunyai kemungkinan atau peluang untuk terpilih sebagai sampel penelitian. Metode ini terdiri atas:

1) Convenience sampling, yaitu pengambilan sampel secara

nyaman dimana peneliti mengambil sampel sekehendak hatinya.

2) Purposive sampling, yaitu pengambilan sampel berdasarkan

suatu kriteria tertentu.

3) Judgement sampling, yaitu pengambilan berdasarkan suatu

pertimbangan tertentu.

Peneliti menggunakan purposive sampling dalam penelitian ini. Adapun

kriteria penentuan sampel yang dipertimbangkan oleh peneliti adalah sebagai

berikut:

6. Perusahaan tersebut adalah perusahaan yang bergerak pada bidang manufaktur

di sektor industri makanan dan minuman yang terdaftar di Bursa Efek

Indonesia tahun 2008 dan 2009.

7. Perusahaan tersebut tercatat pada Indonesian Capital Market Directory

(ICMD).

8. Perusahaan tersebut telah mempublikasikan laporan keungan tahunan yang

telah diaudit dan berakhir pada tanggal 31 Desember pada periode 2008 dan

Tabel 3.1

PT. Ultra Jaya Milk Tbk PT. Tunas Baru Lampung Tbk PT. Siantar Top Tbk

PT. SMART Tbk PT. Sekar Laut Tbk PT. Sekar Bumi Tbk PT. Sierad Produce Tbk

PT. Pioneerindo Gourmet Internasional PT. Prashida Aneka Niaga Tbk

PT. Mayora Indah Tbk

PT. Multi Bintang Indonesia Tbk PT. Indofood Sukses Makmur Tbk PT. Fast Food Indonesia Tbk PT. Delta Jakarta Tbk

PT. Davomas Abadi Tbk PT. Cahaya Kalbar Tbk

PT. Aqua Golden Missisipi Tbk PT. Tiga Pilar Sejahtera Food Tbk PT. Akshawira Internasional Tbk

ULTJ Sumber: Indonesia Stock Exchange (IDX)

Tabel 3.2

PT. Ultra Jaya Milk Tbk PT. Siantar Top Tbk PT. SMART Tbk PT. Sekar Laut Tbk PT. Sierad Produce Tbk

PT. Pioneerindo Gourmet Internasional Tbk PT. Mayora Indah Tbk

PT. multi Bintang Indonesia Tbk PT. Indofood Sukses Makmur Tbk PT. Fast Food Indonesia Tbk PT. Delta Jakarta Tbk

PT. Cahaya Kalbar Tbk

PT. Aqua Golden Missisipi Tbk PT. Tiga Pilar Sejahtera Food Tbk PT. Akshawira Internasional Tbk

Perusahaan yang dijadikan sampel dalam penelitian ini berdasarkan

kriteria tersebut adalah 15 perusahaan dari 19 populasi perusahaan, yang dapat

dilihat pada Tabel 3.2 dari 15 perusahaan didapat 30 laporan keuangan selama

tahun 2008 dan 2009 yang akan digunakan sebagai sampel dalam penelitian ini.

C. Jenis Data

Jenis data yang dikumpulkan adalah data sekunder. Data sekunder, yaitu

data primer yang telah diolah lebih lanjut dan disajikan baik oleh pihak

pengumpul data primer atau data oleh pihak lain (Umar, 2003 : 69). Sumber data

diperoleh dari ICMD (Indonesian Capital Market Directory) dan situs resmi BEI

(Bursa Efek Indonesia) yait

laporan laba rugi dan neraca perusahaan pada tahun 2008-2009. Menurut sifatnya

data dalam penelitian ini termasuk dalam data kuantitatif. Data kuantitatif adalah

data yang berupa angka atau besaran tertentu yang sifatnya pasti (Priyatno, 2008 :

8).

D. Teknik Pengumpulan Data

Penulis mengumpulkan data melalui teknik dokumentasi, yaitu teknik

pengumpulan data sekunder yang berkaitan dengan penelitian, data penelitian

berupa laporan keuangan yang diperoleh melalui media internet dengan cara

mengunduh melalui situs

E. Definisi Operasional dan Pengukuran Variabel Penelitian

1. Definisi Operasional

Definisi operasional adalah memberikan pengertian terhadap suatu

variabel dengan menspesifikasikan kegiatan atau tindakan yang diperlukan

peneliti untuk mengukur atau memanipulasinya (Sularso, 2003 : 41).

Tabel 3.3 Definisi Operasional

Variabel Konsep Variabel Indikator Skala

Perputaran Persediaan (X1)

Menunjukkan berapa kali persediaan barang dijual dan diadakan kembali selama satu periode akuntansi.

Rasio

Perputaran Piutang (X2)

Menunjukkan berapa kali tiap tahunnya dana yang tertanam dalam piutang berputar dari bentuk piutang ke bentuk uang tunai, kemudian kembali ke bentuk piutang lagi.

Rasio

Perputaran Aktiva Tetap (X3)

Menunjukkan berapa kali tiap tahunnya dana yang tertanam dalam aktiva tetap berputar ke bentuk kas melalui penjualan.

Rasio

Perputaran Kas (X4)

Menunjukkan berapa kali dalam setahun kecepatan arus kas kembali dari kas yang telah diinvestasikan pada aktiva untuk menghasilkan laba selama periode tertentu

Rasio

2. Pengukuran Variabel Penelitian

a. Variabel Independen (Bebas)

Variabel independen merupakan variabel yang dapat memberi

pengaruh kepada variabel terikat (Erlina, 2008 : 33). Variabel independen

dalam penelitian ini yaitu perputaran persediaan, perputaran piutang,

perputaran aktiva tetap dan perputaran kas.

b. Variabel Dependen (Terikat)

Variabel dependen sering disebut juga variabel terikat atau

variabel tidak bebas, merupakan tipe variabel yang dipengaruhi atau

dijelaskan oleh variabel independen (Erlina, 2008 : 42). Variabel dependen

dalam penelitian ini adalah profitabilitas yang diukur melalui Return On

Assets.

F. Metode Analisis Data

1. Uji Asumsi Klasik

Metode analisis data yang digunakan dalam penelitian ini adalah

metode analisa statistik dengan menggunakan SPSS. Peneliti melakukan

terlebih dahulu uji asumsi klasik sebelum melakukan pengujian hipotesis.

Pengujian asumsi klasik diperlukan untuk mengetahui apakah hasil estimasi

regresi yang dilakukan benar-benar bebas dari adanya gejala

regresi akan dapat dijadikan alat estimasi yang tidak bias jika telah memenuhi

persyaratan BLUE (Best Linear Unbiased Estimator) yakni tidak terdapat

heteroskedastisitas, tidak terdapat multikolinieritas, dan tidak terdapat

autokorelasi. Jika terdapat heteroskedastisitas, maka varian tidak konstan

sehingga dapat menyebabkan biasnya standar error. Jika terdapat

multikolinieritas, maka akan sulit untuk mengisolasi pengaruh-pengaruh

individual dari variabel, sehingga tingkat signifikansi koefisien regresi

menjadi rendah. Dengan adanya autokorelasi mengakibatkan penaksir masih

tetap bias namun tetap konsisten hanya saja menjadi tidak efisien. Oleh karena

itu, uji asumsi klasik perlu dilakukan. Uji asumsi klasik yang dilakukan

peneliti meliputi uji normalitas, uji multikolinearitas, uji heteroskedastisitas,

dan uji autokorelasi.

a. Uji Normalitas

Tujuan uji normalitas ini adalah ingin mengetahui apakah dalam

model regresi antara variabel dependen dengan variabel independen memiliki

distribusi normal atau tidak. Model regresi yang baik adalah memiliki

distribusi data normal atau mendekati normal. Uji normalitas perlu dilakukan

untuk menentukan alat statistik yang dilakukan, sehingga kesimpulan yang

diambil dapat dipertanggungjawabkan. Proses uji normalitas data dilakukan

dengan menggunakan uji Kolmogorov Smirnov. Distribusi data dapat dilihat

1) Jika Zhitung (Kolmogorov Smirnov) < Ztabel (1,96), atau angka signifikan >

taraf signifikansi (α) 0,05 maka distribusi data dikatakan normal,

2) Jika Zhitung (Kolmogorov Smirnov) > Ztabel (1,96), atau angka signifikan <

taraf signifikansi (α) 0,05 maka distribusi data dikatakan tidak normal.

Uji normalitas data juga dapat dilihat dengan memperlihatkan

penyebaran data (titik) pada normal P plot of regression standizzed residual

variabel independen, dimana:

1) Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis

diagonal, maka model regresi memenuhi asumsi normalitas,

2) Jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti arah

garis diagonal, maka model regresi tidak memenuhi asumsi normalitas.

b. Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi

mempunyai korelasi antar variabel independen. Multikolinieritas adalah ada

tidaknya korelasi yang sempurna atau korelasi yang tidak sempurna tetapi

relatif tinggi pada variabel-variabel bebasnya (Umar, 2003 : 132). Model

regresi yang baik seharusnya tidak terjadi korelasi di antara variabel bebasnya

(Ghozali, 2005 : 91). Cara untuk menguji ada tidaknya multikolinieritas, yaitu:

1) nilai R2 pada estimasi model regresi,

3) menggunakan variance inflation factor dan nilai tolerance.

Multikolinieritas terjadi jika VIF lebih dari 5 dan nilai tolerance lebih

kecil dari 0,10.

Pengujian multikolinieritas data dalam penelitian ini

menggunakan variance inflation factor dan nilai tolerance. Model regresi

linier berganda harus terbebas dari gejala multikolinieritas agar dapat

digunakan dalam penelitian.

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk melihat apakah di dalam

model regresi terjadi ketidaksamaan variabel dari residual suatu

pengamatan ke pengamatan yang lain (Ghozali, 2005 : 11). Model regresi

yang baik adalah terjadi homokedastisitas. Untuk melihat ada tidaknya

heteroskedastisitas dapat dilakukan dengan melihat grafik Scatterplot.

Cara memprediksi pola gambar Scatterplot adalah dengan :

1) titik-titik data menyebar di atas dan di bawah atau di sekitar angka 0,

2) titik-titik data tidak mengumpul hanya di atas atau di bawah saja,

3) penyebaran titik-titik data tidak boleh membentuk pola

bergelombang melebar,

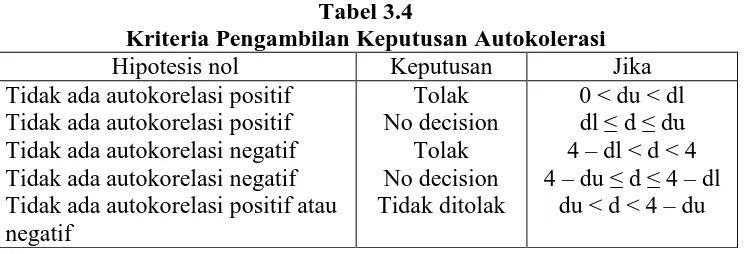

d. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model

regresi linier ada korelasi antara kesalahan pengganggu pada periode t

dengan kesalahan pengganggu pada periode t-1 (sebelumnya) (Ghozali,

2005 : 95). Metode regresi yang baik apabila tidak terdapat autokorelasi.

Autokorelasi sering terjadi pada sampel dengan data time series. Pengujian

autokorelasi dilakukan dengan menggunakan uji Durbin-Watson. Kriteria

untuk penilaian terjadinya autokorelasi (Situmorang, 2010) yaitu:

Tabel 3.4

Kriteria Pengambilan Keputusan Autokolerasi

Hipotesis nol Keputusan Jika

Tidak ada autokorelasi positif Tidak ada autokorelasi positif Tidak ada autokorelasi negatif Tidak ada autokorelasi negatif Tidak ada autokorelasi positif atau negatif

2. Pengujian Hipotesis

a. Model Regresi Linier Berganda

Model regresi linier berganda adalah model regresi yang

memiliki lebih dari satu variabel independen. Model regresi linier

berganda dikatakan model yang baik jika model tersebut memenuhi

asumsi normalitas data dan terbebas dari asumsi-asumsi klasik statistik

baik multikolinieritas, autokorelasi dan heteroskedastisitas. Persamaan

regresi linier berganda yaitu :

Dimana:

Y = Return on Assets (ROA)

a = konstanta

X1 = perputaran persediaan

X2 = perputaran piutang

X3 = perputaran aktiva tetap

b1 ,b2 ,b3 = koefisien regresi

e = variabel penganggu

b. Uji Parsial (t-test)

Uji parsial digunakan untuk menguji seberapa jauh pengaruh satu

variabel penjelas/independen secara individual dalam menerangkan variasi

variabel dependen (Ghozali, 2005 : 84). Hipotesis statistik yang diajukan

adalah :

H1 : bi≠ 0 : ada pengaruh.

Kriteria yang digunakan dalam menerima atau menolak hipotesis

adalah :

a. H1 diterima apabila thitung > ttabel, pada α = 5% dan nilai probabilitas <

level of significant sebesar 0,05,

b. H1 ditolak apabila thitung < ttabel, pada α = 5% dan nilai probabilitas >

c. Uji Simultan (F-test)

Uji F dilakukan untuk menunjukkan apakah semua variabel

independen atau bebas yang dimasukkan dalam model regresi berganda

mempunyai pengaruh secara bersama- sama terhadap variabel dependen

(Ghozali, 2005 : 84). Hipotesis yang akan diuji adalah sebagai berikut :

H1 : b0 = b1 = b2 ≠ 0 : semua variabel independen berpengaruh secara

bersama.

Kriteria yang digunakan dalam menerima atau menolak hipotesis

adalah :

a. H1 diterima apabila Fhitung > Ftabel, pada α = 5% dan nilai probabilitas <

level of significant sebesar 0,05,

b. H1 ditolak apabila Fhitung < Ftabel, pada α = 5% dan nilai probabilitas >

G. Jadwal Penelitian

Tabel 3.5 Jadwal penelitian

Tahapan Penelitian 2010 2011

Sep Okt Nov Des Jan Feb Mar

Penyelesaian Proposal

Pengajuan Proposal

Skripsi

Bimbingan Proposal Seminar Proposal Bimbingan dan

Penulisan Skripsi

BAB IV

ANALISIS HASIL PENELITIAN

E. Data Penelitian

Analisis data dimulai dengan mengolah data dengan menggunakan

Microsoft Excel, selanjutnya dilakukan pengujian asumsi klasik dan pengujian

menggunakan regresi linier berganda dilakukan dengan menggunakan software

SPSS. Prosedur dimulai dengan memasukkan variabel-variabel penelitian ke

program SPSS tersebut dan menghasilkan output-output sesuai metode analisis

data yang telah ditentukan.

Berdasarkan kriteria yang telah ditetapkan, didapat 15 perusahaan yang

memenuhi kriteria dan dijadikan sampel dalam penelitian ini dan diamati selama

periode 2008-2009. Informasi yang dibutuhkan dalam penelitian ini merupakan

data sekunder yang diperoleh dari

perusahaan dari tahun 2008 hingga tahun 2009.

F. Analisis Hasil Penelitian

1. Analisis Statistik Deskriptif

Statistik deskriptif memberikan gambaran mengenai nilai minimum,

nilai maksimum, nilai rata-rata serta standar deviasi data yang digunakan

dalam penelitian. Statistik deskriptif dari variabel penelitian ini disajikan

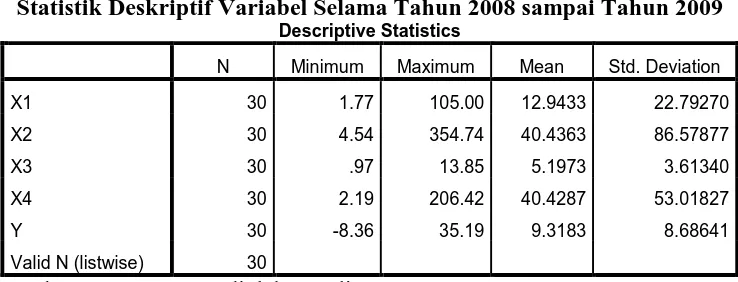

Tabel 4.1

Statistik Deskriptif Variabel Selama Tahun 2008 sampai Tahun 2009 Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

X1 30 1.77 105.00 12.9433 22.79270

X2 30 4.54 354.74 40.4363 86.57877

X3 30 .97 13.85 5.1973 3.61340

X4 30 2.19 206.42 40.4287 53.01827

Y 30 -8.36 35.19 9.3183 8.68641

Valid N (listwise) 30

Sumber: Output SPSS, diolah penulis

Berdasarkan data dari tabel 4.1 dapat dijelaskan bahwa:

a. Variabel X1 (Perputaran Persediaan) memiliki nilai minimum 1,77 dan

nilai maksimum 105 dengan rata-rata perputaran persediaan sebesar

12,9433 dan standar deviasi variabel ini adalah 22,79270 dengan jumlah

sampel sebanyak 30,

b. Variabel X2 (Perputaran Piutang) memiliki nilai minimum 4,54 dan nilai

maksimum 354,74 dengan rata-rata perputaran persediaan sebesar 40,4363

dan standar deviasi variabel ini adalah 86,57877 dengan jumlah sampel

sebanyak 30,

c. Variabel X3 (Perputaran Aktiva Tetap) memiliki nilai minimum 0,97 dan

nilai maksimum 13,85 dengan rata-rata perputaran persediaan sebesar

5,1973 dan standar deviasi variabel ini adalah 3,61340 dengan jumlah

sampel sebanyak 30,

d. Variabel X4 (Perputaran Kas) memiliki nilai minimum 2,19 dan nilai

dan standar deviasi variabel ini adalah 53,01827 dengan jumlah sampel

sebanyak 30,

e. Variabel Y (Profitabilitas) memiliki nilai minimum -8,36 dan nilai

maksimum 35,19 dengan rata-rata perputaran persediaan sebesar 9,3183

dan standar deviasi variabel ini adalah 8,68641 dengan jumlah sampel

sebanyak 30,

2. Uji Asumsi Klasik

a. Uji Normalitas

Hasil uji normalitas pada penelitian ini menggunakan model

Kolmogrov-Smirnov dan grafik histogram.

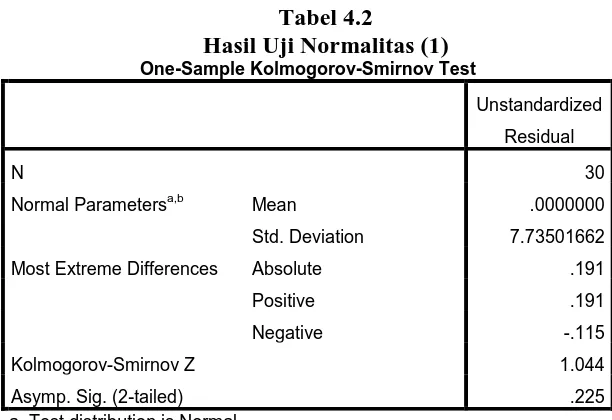

Tabel 4.2

Hasil Uji Normalitas (1) One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 30

Normal Parametersa,b Mean .0000000

Std. Deviation 7.73501662

Most Extreme Differences Absolute .191

Positive .191

Negative -.115

Kolmogorov-Smirnov Z 1.044

Asymp. Sig. (2-tailed) .225

a. Test distribution is Normal. b. Calculated from data.

Pada tabel terlihat bahwa nilai Asymp.Sig. (2-tailed) adalah 0,225

dan diatas nilai signifikan (0,05), dengan kata lain variabel residual

berdistribusi normal.

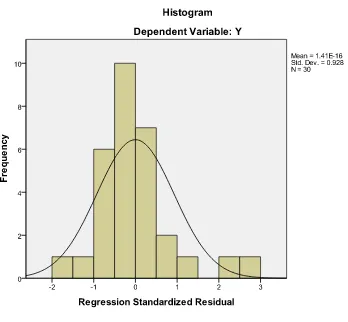

Gambar 4.1 Hasil Uji Normalitas (2)

Pada grafik histogram terlihat bahwa variabel Y (Return on Assets)

berdistribusi normal, hal ini ditunjukkan oleh distribusi data tersebut tidak

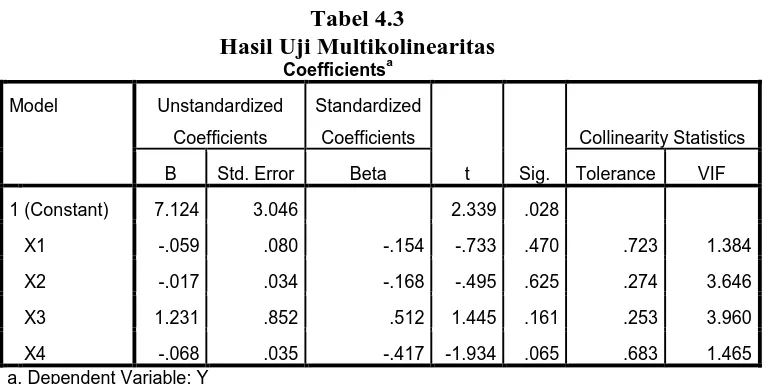

b. Uji Multikolinearitas

Ada atau tidak adanya multikolinearitas dapat dilakukan dengan

melihat toleransi variabel dan Variance Inflation Factor (VIF) dengan

membandingkan sebagai berikut:

1) VIF > 5 maka diduga mempunyai persoalan multikolinearitas

2) VIF < 5 maka tidak terdapat multikolinearitas

3) Tolerance < 0,1 maka diduga mempunyai persoalan multikolinearitas

4) Tolerance > 0,1 maka tidak terdapat multikolinearitas

Dari hasil output terlihat bahwa semua data (variabel) tidak terkena

multikolinearitas.

Tabel 4.3

Hasil Uji Multikolinearitas Coefficientsa

Model Unstandardized

Coefficients a. Dependent Variable: Y

Sumber: Output SPSS, diolah penulis

c. Uji Autokolerasi

Uji ini bertujuan untuk menguji apakah dalam suatu model regresi

linier ada korelasi antara kesalahan pengganggu pada periode t dengan

umumnya terjadi pada regresi yang datanya time series. Hasil dari uji

autokorelasi dapat dilihat pada table 4.4 berikut.

Tabel 4.4 Hasil Uji Autokolerasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of

the Estimate Durbin-Watson

1 . 455a .207 .080 8.33087 2.035

a. Predictors: (Constant), X4, X1, X2, X3 b. Dependent Variable: Y

Sumber: Output SPSS, diolah penulis

Tabel 4.4 menunjukkan hasil autokorelasi variabel penelitian.

Table di atas menunjukkan bahwa hasil Durbin Watson (DW) adalah

sebesar 2,035 dan berada pada daerah No Autocorelation yaitu diantara

nilai du (1,74) dan 4-du (2,26) yang artinya tidak terjadi autokolerasi pada

model regresi karena 1,74 < 2,035 < 2,26.

d. Uji Heteroskedastisitas

Model regresi yang baik adalah tidak terjadi heteroskedastisitas

atau terjadi homoskedastisitas. Untuk mendeteksi ada tidaknya

heteroskedastisitas, dapat dilihat dari grafik Scatterplot antara lain prediksi

variabel dependen yaitu ZPRED dengan residualnya SRESID (Ghozali,

Dari grafik Scatterplot yang disajikan pada gambar 4.3, terlihat

titik-titik menyebar secara acak tidak membentuk sebuah pola tertentu

yang jelas serta tersebar baik di atas maupun dibawah angka nol pada

sumbu Y. Hal ini berarti tidak terjadi heteroskedastisitas pada model

regresi, sehingga model regresi layak dipakai untuk mengetahui pengaruh

terhadap profitabilitas perusahaan makanan dan minuman yang terdaftar di

Bursa Efek Indonesia berdasarkan masukan variabel independennya.

Gambar 4.2

Hasil Uji Heteroskedastisitas

Dari hasil pengujian asumsi klasik disimpulkan bahwa model

regresi yang dipakai dalam penelitian ini telah memenuhi model estimasi yang

Best Linier Unbiased Estimator (BLUE) dan layak dilakukan analisis statistik

selanjutnya, yaitu melakukan pengujian hipotesis. Untuk menguji hipotesis,

peneliti menggunakan analisis regresi linier berganda. Berdasarkan hasil

pengolahan data dengan program SPSS, maka diperoleh hasil berikut ini:

a. Persamaan Regresi

Dalam pengolahan data dengan menggunakan regresi linier

barganda, dilakukan beberapa tahapan untuk mencari hubungan antara

variabel independen dan variabel dependen. Hasil regresi dapat dilihat

pada tabel berikut.

Tabel 4.5 Koefisien Regresi

Coefficientsa

Model Unstandardized

Coefficients a. Dependent Variable: Y

Sumber: Output SPSS, diolah penulis

Berdasarkan tabel di atas, didapatlah persamaan regresi sebagai berikut :

Dimana:

Y = Return on Assets (ROA)

X1 = perputaran persediaan

X2 = perputaran piutang

X3 = perputaran aktiva tetap

X4 = koefisien regresi

e = variabel penganggu

Pada unstandardized coefficients, diperoleh nilai a, b1, b2, b3, b4.

1) Nilai B Constant (a) = 7,124 = konstanta

Nilai konstanta ini menunjukkan bahwa apabila tidak ada nilai variabel

independen (X1=0, X2=0, X3=0, X4=0) maka perubahan nilai

profitabilitas yang dilihat dari nilai Y akan tetap sebesar 7,124.

2) Nilai b1 = - 0,059 = perputaran persediaan

Koefisien regresi ini menunjukkan bahwa setiap kenaikan perputaran

persediaan sebesar 1 satuan, maka perubahan profitabilitas yang dilihat

dari nilai Y akan berkurang sebesar 0,059 satuan dengan asumsi

variabel lain dianggap tetap.

3) Nilai b2 = - 0,017 = perputaran piutang

Koefisien regresi ini menunjukkan bahwa setiap kenaikan perputaran

piutang sebesar 1 satuan, maka perubahan profitabilitas yang dilihat

dari nilai Y akan berkurang sebesar 0,017 satuan dengan asumsi

variabel lain dianggap tetap.