TUGAS AKHIR

MEKANISME PENGAJUAN PERMOHONAN PENGANGSURAN DAN PENUNDAAN PEMBAYARAN PAJAK HIBURAN PADA

DINAS PENDAPATAN DAERAH KOTA MEDAN

O L E H

NAMA : RAFINA ULPA ADDINA NIM : 082600079

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah memberikan rahmat dan hidayah-Nya kepada penulis sehingga dapata menyelesaikan Laporan Tugas Akhir yang disusun guna memenuhi salah satu syarat untuk meneyelesaikan studi pada program Diploma III Administrasi Perpajakan pada Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara dengan judul:

MEKANISME PENGAJUAN PERMOHONAN PENGANGSURAN DAN

PENUNDAAN PEMBAYARAN PAJAK HIBURAN PADA DINAS PENDAPATAN

DAERAH KOTA MEDAN.

Penulisan tugas akhir ini merupakan salah satu persyaratan untuk menyelesaikan studi pada Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

Dalam menyusun Tugas Akhir ini penulis sangat banyak mendpat bantuan dari berbagai pihak. Untuk itu pada kesempatan ini penulis mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Baddarudin, M.Si, selaku Dekan FISIP USU

2. Bapak Drs. Alwi Hashim Batubara, M.Si selaku Ketua Program Diploma III Administrasi Perpajakan yang telah meluangkan waktu untuk memberikan bimbingan dan pengarahan selama penulis menyelesaikan studi.

4. Bapak dan Ibu staf pengajar Diploma III Administrasi Perpajakan FISIP USU yang telah memberikan ilmu pengetahuannya kepada penulis selama mengikuti perkuliahan di FISIP USU.

5. Pihak Dinas Pendapatan Daerah Kota Medan yang telah memberikan data dan informasi kepada penulis selama penelitian.

6. Seluruh rekan - rekan Mahasiswa / Mahasiswi beserta alumni Diploma III Administrasi Perpajakan FISIP USU yang telah banyak memberikan bantuan dan dorongan kepada penulis. Khususnya kepada teman – teman saya d Tax B 2008 yang telah 3 tahun bersama berjuang semoga masa - masa kita ini dapat menjadi cerita yang indah di masa yang akan datang. Dan khususnya lagi kepada teman – teman saya Dina, Deni, Lukman, Wanda & Dedi yang telah membantu saya dalam mengerjakan laporan tugas akhir.

7. Kepada Keluarga tercinta Papa, Mama, Kakak dan adik-adik saya yang telah berkorban secara material maupun dukungan moril sehingga penulis merasa termotivasi untuk menyelesaikan studi tepat waktu.

Penulis menyadari bahwa laporan tugas akhir ini masih belum sempurna. Untuk itu dengan kerendahan hati penulis menerima saran dari para pembaca demi kesempurnaan dan untuk pengembangan pengetahuan di masa akan datang.

Akhir kata semoga tugas akhir ini bermanfaat bagi semua pihak yang membutuhkan.

Hormat Saya

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... v

BAB I PENDAHULUAN A. Latar Belakang Praktik Kerja Lapangan ... 1

B. Tujuan dan Manfaat ... 4

C. Uraian Teoritis Tentang Pajak Hiburan ... 6

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri ... 11

E. Metode Praktik Kerja Lapangan Mandiri... 11

F. Metode Pengumpulan Data ... 13

G. Sistematika Penulisan Laporan ... 13

BAB II GAMBARAN UMUM DINAS PENDAPATAN DAERAH KOTA MEDAN A. Sejarah Singkat Dinas Pendapatan Daerah Kota Medan ... 16

B. Struktur Organisasi Dinas Pendapatan Daerah Kota Medan ... 18

C. Uraian Tugas Pokok dan Fungsi Dinas Pendapatan Daerah Kota Medan ... 19

D. Gambaran Umum Pegawai Dinas Pendapatan Daerah Kota Medan ... 41

BAB III GAMBARAN DATA PAJAK HIBURAN A. Ketentuan Umum Pajak Hiburan ... 45

C. Dasar Pengenaan Tarif dan Cara Penghitungan Pajak Hiburan ... 50

D. Penetapan Pajak Hiburan ... 54

E. Tata Cara Pembayaran Pajak Hiburan ... 57

F. Tata Cara Penagihan Pajak Hiburan ... 58

G. Ketentuan Pidana ... 59

H. Tinjauan Praktik ... 60

BAB IV ANALISIS DAN EVALUASI A. Analisis Data ... 65

B. Evaluasi Data ... 71

C. Kendala-kendala yang Dihadapi Dinas Pendapatan Daerah Kota Medan ... 72

D. Upaya-upaya Peningkatan Pajak Hiburan ... 73

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 75

B. Saran... 77

DAFTAR TABEL

TABEL 2.1 Rekapitulasi Pegawai Dinas Pendapatan

Kota Medan Tahun 2011 ... 41 TABEL 2.2 Jumlah Pegawai Dinas Pendapatan Daerah

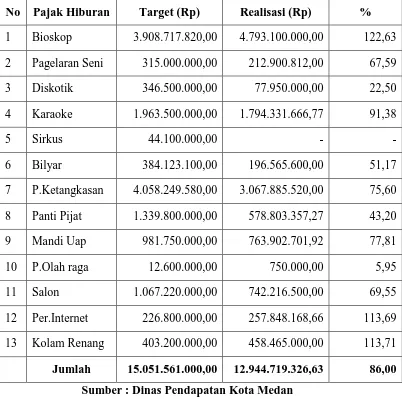

Berdasarkan Golongan ... 43 TABEL 4.1 Realisasi Penerimaan Pajak Hiburan

Tahun Anggaran 2006 ... 66 TABEL 4.2 Realisasi Penerimaan Pajak hiburan

Tahun Anggaran 2007 ... 67 TABEL 4.3 Realisasi Penerimaan Pajak Hiburan

Tahun Anggaran 2008 ... 68 TABEL 4.4 Realisasi Penerimaan Pajak Hiburan

Tahun Anggaran 2009 ... 69 TABEL 4.5 Realisasi Penerimaan Pajak Hiburan

BAB I

PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri ( PKLM )

Ketatnya persaingan kerja dewasa ini menyebabkan banyaknya calon tenaga kerja yang tidak memiliki keahlian hidup tanpa pekerjaan yang jelas. Ketertinggalan dalam bidang pengetahuan dan keterampilan menjadi faktor utama penyebab tingginya tingkat pengangguran. Ilmu pengetahuan akan tetap bersifat teoritis dan tidak akan berkembang jika tidak dibarengi dengan praktik di lapangan kerja.

Dunia pendidikan mencari solusi agar ilmu pengetahuan yang bersifat teoritis dapat diterapkan di dunia kerja sesungguhnya. Untuk itu, Program Studi Diploma III Administrasi Perpajakan Universitas Sumatera Utara mengadakan kegiatan ekstrakurikuler Praktik Kerja Lapangan Mandiri ( PKLM ). PKLM ini dimaksudkan untuk memberikan pengalaman praktis di lapangan yang secara langsung berhubungan dengan teori-teori keahlian yang diterima dari para dosen. PKLM ini juga membantu memberikan pemecahan masalah yang dihadapi berdasarkan potensi mahasiswa di lapangan.

Praktik Keria Lapangan Mandiri ( PKLM ) sendiri dilaksanakan dengan memanfaatkan fasilitas yang disediakan yang berhubungan dengan bidang yang ditekuni dan dapat berperan di dalam bidang tersebut secara aktif. Dalam hal ini, mahasiswa diharapkan agar mampu memanfaatkan pengetahuan yang dimilikinya untuk dapat berperan dengan lebih aktif dalam sektor pajak.

Di masa pembangunan ini, tuntutan untuk berperan serta secara lebih aktif dalam sektor perpajakan itu saat ini sangat dirasakan. Hal ini dikarenakan pajak merupakan salah satu sektor terbesar dan tulang punggung bagi penerimaan kas negara yang bertujuan untuk membiayai pembangunan dalam meningkatkan kesejahteraan rakyat, baik materiil maupun spirituil.

Kebutuhan akan biaya dari pembangunan menuntut dana yang tidak sedikit jumlahnya, maka dari itu penerimaan negara dari sektor migas tidak dapat lagi lebih banyak diharapkan. Dengan demikian, pemerintah menetapkan bahwa pelaksanaan pembangunan bertumpu pada dana yang berasal dari dalam negeri dan penerimaan dalam pembayaran pajak.

Pajak merupakan komponen penting penerimaan negara dan masih menjadi, prioritas yang memperlancar pembangunan nasional yang berlangsung secara terus menerus dan berkesinambungan. Tidak heran kalau pemerintah memberi perhatian khusus pada sektor ini mengamankan penerimaan negara.

pajak dan lain-lain harus berdasarkan Undang - undang. Di sisi lain, otonomi daerah membawa banyak perubahan dalam pemerintahan di daerah. Apabila dulu dengan pola sentralisasi, daerah hanya melaksanakan apa yang dikehendaki oleh pusat sehingga dapat dikatakan daerah hanya merupakan perpanjangan tangan pusat. Namun dengan telah berjalannya otonomi daerah, kondisi dan situasinya sangat berubah.

Saat ini daerah sudah dapat merencanakan dan melaksanakan program kerja di daerahnya berdasarkan inisiatif sendiri dengan memilih program-program yang benar-benar mereka butuhkan.

Namun, apa yang diinginkan daerah baik oleh rakyat maupun pimpinannya tidak akan dapat berjalan dengan baik apabila tidak ditunjang dengan pembiayaan yang baik pula.

Berbicara masalah pembiayaan, idealnya pembiayaan daerah harus bertumpu pada Pendapatan Asli Daerah (PAD) dimana dalam hal ini Pendapatan Asli Daerah itu sendiri sebagian besar dikontribusikan dari sektor pajak dan retribusi daerah.

Pajak hiburan merupakan salah satu penerimaan daerah yang memberikan kontribusi bagi peningkatan Pendapatan Asli Daerah ( PAD ), sehingga diharapkan pajak hiburan tersebut dapat dijadikan sebagai alternatif pendanaan pemerintah untuk mendukung peningkatan potensi daerah dalam rangka membangun kota Medan menuju kota metropolitan.

Namun karena keadaan yang kurang stabil, tidak sela.manya Wajib Pajak dapat melakukan kewajiban perpajakannya tepat waktu, sehingga untuk menghindari pengenaan denda, Wajib Pajak dapat menerbitkan pengajuan permohonan pengangsuran dan penundaan pembayaran pajak hiburan kepada Dinas Pendapatan Daerah.

Atas dasar hal tersebut, penulis tertarik untuk mengambil penulisan Laporan Praktik Kerja Lapangan Mandiri ( PKLM ) dengan judul "Mekanisme Pengajuan

Permohonan Pengangsuran dan Penundaan Pembayaran Pajak Hiburan Pada Dinas Pendapatan Daerah Kota Medan".

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri

Praktik Kerja Lapangan Mandiri ( PKLM ) merupakau salah satu syarat yang wajib dilaksanakan oleh mahasiswa untuk menyelesaikan Program Studi Diploma III Administrasi Perpajakan pada Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara

1. Secara spesifik tujuan yang ingin dicapai dalam melaksanakan Praktik Kerja Lapangan Mandiri ini adalah:

a. Untuk mengetahui secara spesifik data lapangan mengenai mekanisme pengajuan permohonan pengangsuran dan penundaan pembayaran pajak hiburan pada Dinas Pendapatan Daerah Kota Medan.

c. Guna memahami metode penyelesaian permasalahan yang terjadi dalam pengajuan permohonan pengangsuran dan penundaan pembayaran pajak hiburan pada Dinas Pendapatan Daerah Kota Medan.

d. Mengetahui secara jelas berbagai upaya yang dilakukan oleh Dinas Pendapatan Daerah Kota Medan untuk mengoptimalkan penerimaan pajak hiburan dalam rangka meningkatkan Pendapatan Asli Daerah ( PAD ).

2. Sedangkan manfaat yang ingin dicapai dalam pelaksanaan Praktik Kerja Lapangan Mandiri ( PKLM ) ini adalah :

a. Bagi Mahasiswa

− Untuk dapat mengetahui bagainiana cara bekerja sama dalam suatu komunitas secara baik dan benar sehingga dapat menjadikannya sebagai tenaga ahli yang siap pakai.

− Untuk menanamkan rasa tanggung jawab, profesionalame, serta kedisiplinan yang nantinya akan sangat menentukan kemujuan karirnya.

− Merangsang kemampuan dalam berkomunikasi dengan rekan kerja guna meningkatkan kemampuan bersosialisasi dalam lingkungan kerja.

− Secara Akademis, Praktik Kerja Lapangan Mandiri ( PKLM ) diharapkan dapat menambah pengetahuan dan wawasan mahasiswa tentang ilmu perpajakan terutama tentang mekanisme pengajuan pengangsuran dan penundaan pembayaran pajak hiburan.

b. Bagi Instansi Tempat Melaksanakan Praktik Kerja Lapangan Mandiri

− Guna menunjukkan citra dan kinerja perusahaan di mata masyarakat, terutama bagi lembaga pendidikan.

− Untuk menstimulasi keloyalitasan perusahaan untuk menghindari image ( pandangan ) bentuk masyarakat.

− Dengan dilaksanakannya Praktik Kerja lapangan Mandiri (PKLM), mahasiswa diharapkan untuk dapat memberikan sumbangsihnya, baik berupa saran maupun kritik yang bersifat membangun yang dapat menjadi masukan guna meningkatkan kinerja di lingkungan instansi tersebut.

c. Bagi Lembaga Pendidikan ( Universitas Sumatera Utara )

− Membuka interaksi antara dosen dengan instansi yang terkait dalam memberikan uji nyat melalui Praktik Kerja Lapangan Mandiri ( PKLM ).

− Memperbaiki pandangan masyarakat terhadap sumber daya manusia yang dihasilkan oleh Universitas Sumatera Utara.

− Memberikan dorongan keberanian sebagai dukungan di masa mendatang bagi para alumni.

− Guna memberikan penawaran umpan balik bagi kurikulum dengan, bertambahnya wawasan pengetahuan setelah melakukan Praktik Kerja Lapangan Mandiri ( PKLM) ini.

C. Uraian Teoritis Tentang Pajak Hiburan 1. Ketentuan Umum

pajak daerah adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang.Pajak daerah merupakan pajak yang dapat dipaksakan karena berdasarkan peraturan perundang-undangan yang berlaku,dimana hasilnya digunakan untuk membiayai penyelenggaraan pemerintahan daerah dan pembangunan daerah.

Pemerintah Daerah menerapkan sistem pemungutan pajak bagi Wajib Pajak itu sendiri,diantaranya adalah sistem self assesment,official assesment,dan with

holding system,tetapi dalam hal ini yang digunakan oleh Wajib Pajak adalah sistem

pemungutan self assesment dan official assesment

2. Definisi Pajak Hiburan

Pajak hiburan adalah pajak atas penyelenggaran hiburan.Dengan demikian,pajak hiburan itu sendiri dapat diartikan secara singkat adalah pajak atau pungutan daerah atas penyelenggaraan hiburan di tempat tersedianya hiburan tersebut.Pengenaan pajak hiburan tidak mutlak ada pada seluruh daerah kabupaten atau kota yang ada di indonesia.Hal ini disebabkan karena penyelenggaran daerah otonom sehingga daerah mempunyai kewenangan untuk mengenakan suatu jenis pajak kabupaten/kota.Pembangunan kabupaten/kota di seluruh Indonesia tentu tidak sama,demikian juga dengan penyelenggaraan pajak hiburan,oleh karena itu untuk dapat menerapkan pada suatu daerah kabupaten/kota tersebut.

Dalam pemungutan pajak hiburan terdapat beberapa terminologi yang perlu diketahui (Siahaan ,2005:298). Terminologi tersebut adalah:

atau dinikmati oleh setiap orang dengan dipungut biaya,tidak termasuk pengguna fasilitas untuk berolah raga.

2. Penyelenggaraan hiburan adalah orang pribadi atau badan yang bertindak baik untuk atas namanya sendiri atau untuk dan atas nama pihak lain yang menjadi tanggunganya dalam menyelenggaran suatu hiburan.

3. Penonton atau pengunjung adalah setiap orang yang menghadiri suatu hiburan untuk melihat dan atau mendengar atau menikmatinya atau menggunakan fasilitas yang di sediakan oleh penyelenggara hiburan,menggunakan fasilitas yang disediakan oleh penyelenggara hiburan,kecuali penyelenggaraan karyawan,artis (para pemain),dan petugas yang menghadiri untuk melakukan tugas pengawasan

4. Pembayaran adalah jumlah yang diterima atau seharusnya siterima dalam bentuk apapun untuk harga pengganti yang diminta atau seharusnya diminta Wajib Pajak sebagai penukar atas pemakaian dan atau pembelian jasa hiburan serta fasilitas penunjangnya termasuk pula semua tambahan dengan nama apapun juga yang dilakukan oleh Wajib Pajak yang berkaitan langsung dengan penyelenggaran hiburan.

5. Tanda masuk adalah semua tanda atau alat atau cara yang sah dengan nama dan dalam bentuk apapun yang dapat digunakan untuk menonton,menggunakan fasilitas,atau menikmati hiburan.Tanda atau alat atau cara yang sah adalah berupa tanda masuk yang dilegasi oleh Dinas Pendapatan Daerah kabupaten/kota.

3. Dasar Hukum Pajak Hiburan

Adapun dasar hukum pemungutan pajak hiburan telah diatur pada Undang-undang Nomor 28 Tahun 2009 tentang perubahan atas Undang-Undang-undang Republik Indonesia Nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah.Dan Keputusan Walikota Medan Nomor 9 Tahun 2004 tentang Pelaksanaan Peratutan Daerah Kota Medan Nomor 12 Tahun 2003 tentang Pajak Daerah Kota Medan yang dimana dalam isinya terdapat pernyataan yang menyatakan bahwa Kepala Daerah atau pejabat dapat memberikan persetujuan kepada Wajib Pajak untuk mengangsur pajak terutang dan menunda pembayaran pajak sampai batas waktu yang ditentukan setelah memenuhi persyaratan yang ditentukan dengan dikenakan bunga sebesar 2% (dua persen) dari jumlah pajak yang belum atau kurang bayar.

4. Subjek dan Objek Pajak Hiburan a. Subjek Pajak Hiburan

Namun sebelum menjadi Wajib Pajak hiburan,subjek pajak terlebih dahulu harus mendaftar agar dikukuhkan menjadi Wajib Pajak.Adapun tata cara pendataan dan pendaftarar menjadi Wajib Pajak adalah:

a. Pendaftaran dilakukan terhadap subjek pajak yang berdomosili didalam maupun diluar wilayah daerah dan memiliki objek pajak di daerah

b. Kegiatan pendaftaran diawali dengan mempersiapkan formulir pendaftaran dan diberikan kepada subjek pajak

c. Subjek pajak wajib mengisi formulir pendaftaran dengan jelas,lengkap dan benae serta mengembalikanya ke Dinas Pendapatan Daerah,

d. Formulir pendaftaran yang dikembalikan oleh subjek pajak dicatat dalam daftar induk Wajib Pajak secara berurutan, yang nantinya akan digunakan sebagai Nomor Pokok Wajib Pajak (NPWP)

b.Objek Pajak Hiburan

Berdasarkan Undang-undang Nomor 28 Tahun 2009, objek pajak hiburan adalah setiap penyelenggaraan hiburan dengan dipungut bayaran Objek pajak hiburan terdiri dari :

1. Tontonan film;

2. Pagelaran kesenian, musik, tari, dan/atau busana; 3. Pameran;

4. Diskotik, karaoke, klab malam, dan sejenisnya; 5. Sirkus, akrobat, dan sulap;

6. Permainan bilyar, golf, dan boling;

8. Panti pijat, refleksi, mandi uap/spa, dan pusat kebugaran (fitness center); dan 9. Pertandingan olahraga.

Namun ada juga beberapa objek pajak hiburan yang tidak dikenakan pajak atau dikecualikan yaitu penyelenggara hiburan yang tidak dipungut bayaran, misalnya hiburan yang diselenggarakan dalam rangka pernikahan, upacara adat, dan kegiatan keagamaan.

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM)

Pada Praktik Kerja Lapangan Mandiri ( PKLM ) ini, penulis memusatkan perhatian pada sub dinas pengihan pada Dinas Pendapatan Daerah Kota Medan meliputi mekanisne pengajuan pengangsuran dan penundaan pembayaran pajak hiburan yang sesuai dengan ketentuan-ketentuan yang telah ditentukan oleh Direktorat Jenderal Pajak.

E. Metode Praktik Kerja Lapangan Mandiri ( PKLM )

Metode yang digunakan dalam pelaksanaan Praktik Kerja Lapangan Mandiri ( PKLM ) adalah sebagai berikut :

1. Tahap Persiapan

Penulis melakukan pengenalan objek yang akan di bahas.

a. Penulis melakukan pengenalan terhadap objek yang akan dibahas

b. Mengajukan Judul Laporan Praktek Kerja Lapangan kepada Ketua Jurusan.

d. Memohon surat pernyataan Praktek Kerja Lapangan ke Dinas Pendapatan Daerah Kota Medan

2. Studi Literatur

Pemahaman dari buku-buku ilmiah atau sumber-sumber bacaan lainnya yang berhubungan dengan mekanisme pengajuan permohonan pengangsuran dan penandaan pembayaran pajak hiburan.

3. Observasi Lapangan

Pengamatan yang dilakukan sesuai dengan data-data yang ada pada instansi yang bersangkutan mengenai objek studi khususnya mengenai mekanisme pengajuan permohonan pengangsuran dan penundaan pembayaran pajak hiburan.

4. Pengumpulan Data

Data-data dikumpulkan melalui peneiitian kepustakaan dan penelitian lapangan yang berkaitan dengan permasalahan mekanisme pengajuan permohonan pengangsuran dan penundaan pembayaran pajak hiburan. Adapun data-data yang dikumpulkan berapa data primer yang diperoleh melaiui wawancara dan observasi ataupun data sekunder yang diperoleh melalui studi kepustakaan ( library search ) dan dokumentasi.

5. Analisis dan Evaluasi Data

Kegiatan yang dilakukan dalam menganalisis dan mengevaluasi data meliputi:

b. Pengolahan data dengan melakukan coding, tabulating, dan editing.

F. Metode Pengumpulan Data

Dalam pengumpulan data dan informasi yang diperlukan dalam Praktik Kerja Lapangan Mandiri ( PKLM ) ini, penulis menggunakan metode pengumpulan data sebagai berikut :

1. Daftar Observasi ( Observation Guide)

Pengumpulan data dengn rnelakukan pengamatan secara Iangsung mengenai objek Praktik Kerja Lapangan Mandiri (PKLM).

2. Daftar Wawancara ( Interview Guide)

Pengumpulan data dengan melakukan wawancara langsung yang melibatkan pegawai yang dalam hal ini berfungsi sebagai key person pada instansi bersangkutan, yang dilakukan baik secara lisan maupun tulisan yang berhubungan dengan objek studi.

3. Daftar Dokumentasi ( Optional )

Pengumpulan data dengan melakukan studi dokumentasi yaitu dengan cara membuat daftar dokumentasi yang telah diperoleh dari instansi.

G. Sistematika Penulisan Laporan

Adapun yang menjadi sistematika dalam penyusunan laporan Praktik Kerja Lapangan Mandiri ( PKLM ) adalah sebagai berikut :

BAB I PENDAIIULUAN

Permohonan Pengangsuran Dan Penundaan Pembayaran Pajak Hiburan pada Dinas Pendapatan Daerah Kota Medan, Tujuan Dan Manfaat Praktik Kerja Lapangan Mandiri ( PKLM ), Ruang Lingkup Praktik Kerja Lapangan Mandiri ( PKLM ), Metode Praktik Kerja Lapangan Mandiri (PKLM ), Metode Pengumpulan Data dan Sistematika Laporan Praktik Kerja Lapangan Mandiri ( PKLM ).

BAB II GAMBARAN UMUM OBJEK LOKASI PKLM

Dalam BAB II penulis menguraikan Sejarah Singkat Dinas Pendapatan Daerah Kota Medan, Struktur Organisasi Dinas Pendapatan Daerah Kota Medan.

BAB III GAMBARAN DATA PAJAK HIBURAN

Dalam BAB III berisi tentang Ketentuan Pajak Hiburan, Objek dan Subjek Pajak Hiburan, Mekanisme Pengajuan Permohonan Pengangsuran dan Penundaan Pembayaran Pajak Hiburan serta Kegiatan Penyetoran Pajak Hiburan.

BAR IV ANALISIS DAN EVALUASI DATA

BAB V KESIMPULAN DAN SARAN

BAB II

GAMBARAN UMUM DINAS PENDAPATAN DAERAH

KOTA MEDAN

A. Sejarah Singkat Dinas Pendapatan Daerah Kota Medan

Pada mulanya Dinas Pendapatan Daerah (DISPENDA) Kota Medan adalah sub bagian keuangan yang mengelola bidang penerimaan dan pendapatan daerah. Pada sub bagian ini tidak terdapat lagi sub seksi. Karena pada saat itu wajib pajak atau wajib retribusi yang berdomisili di Kota Medan begitu banyak.

Mempertimbangkan perkembangan pembangunan dan laju pertumbuhan penduduk di Kota Medan melalui Peraturan Daerah Nomor 12 Tahun 1978 sub bagian Keuangan tersebut dirubah menjadi bagian pendapatan. Pada bagian pendapatan dibentuklah beberapa seksi yang mengelola penerimaan pajak dan retribusi daerah yang merupakan kewajiban para wajib pajak atau wajib retribusi dalam Daerah Kota Medan yang terdiri dari 21 Kecamatan, diantaranya : Kecamatan Medan Tuntungan, Medan Johor, Medan Amplas, Medan Denai, Medan Tembung, Medan Kota, Medan Area, Medan Baru, Medan Polonia, Medan Sunggal, Medan Maimun, Medan Selayang, dan lainnya.

Tata Usaha. Yang membawahi 3 (tiga) Kepala Sub Bagian yang merupakan sub sector perpajakan, retribusi daerah, dan pndapatan daerah lainnya yang memberikan kontribusi cukup penting bagi Pemerinatah Daerah dalam mendukung serta memelihara hasil-hasil pembangunan dari peningkatan pendapatan daerah.

Meningkatnya pendapatan daerah hendaknya tidak harus ditempuh dengan cara kebijaksanaan menaikkan tarif saja, tetapi yang lebih penting dengan memperbaiki atau menyempurnakan administrasi., sistem dan prosedur serta organisasi dari Dinas Pendapatan Daerah yang ada sekarang.Namun pada kondisi saat ini dirasakan tuntutan untuk perlunya meninjau kembali dan penyempurnaan Manual Pendapatan Daerah (MAPATDA). Seiring dengan tuntutan gerak pembangunan yang sedang berjalan terutama dari pola pendekatan yang selama ini dilakukan secara sektoral perlu dirubah secara fungsional dan disesuaikan dengan kebijaksanaan pemerintah yang paling akhir dibidang perpajakan, maka penyempurnaan telah dilaksanakan secara bersungguh-sungguh sehingga berhasil disusun Manual Pendapatan Daerah (MAPATDA). Adapun penyempurnaan dimaksud dituangkan dalam :

1. Keputusan Menteri Dalam Negeri No. 973-442 Tahun 1998 pada tanggal 26 Mei 1998, tentang sistem prosedur perpajakan, retribusi daerah, dan pendapatan daerah lainnya serta pemungutan pajak bumi dan bangunan.

2. Instruksi Menteri Dalam Negeri No. 10 tanggal 26 Mei 1988 tentang pelaksanaan Keputusan Menteri Dalam Negeri No. 973-442 Tahun 1988.

Pendapatan Daerah Kota Medan atau Manual Pendapatan daerah (MAPATDA) yang dilaksanakan bertahap dan penyempurnaan sebagai tahap awal untuk Dinas Pendapatan Daerah Kota Medan secara efektif. Berdasarkan Surat Edaran Menteri Dalam Negeri No. 061/1861/PUOD, tanggal 2 Mei 1988, Instruksi Gubernur Kepala Daerah Tingkat I Sumatera Utara No. 188.342.20/1991, tanggal 11 Maret 1991 yang terakhir diubah dengan Keputusan Walikota Medan No. 188.342/790/SK/1991, tentang pelaksanaan PERDA No. 16 tahun 1991 tentang Susunan Organisasi dan Tata Kerja Dinas Pendapatan Daerah Kota Medan.

B. Struktur Organisasi Dinas Pendapataan Daerah Kota Medan

Struktur Organisasi Dinas Pendapatan Daerah Kota Medan terdiri dari : a. Dinas;

b. Sekretariat, membawahkan : 1. Sub Bagian Umum; 2. Sub Bagian Keuangan;

3. Sub Bagian Penyusunan Program;

c. Bidang Pendataan dan Penetapan, membawahkan: 1. Seksi Pendataan dan Pendaftaran;

2. Seksi Pemeriksaan; 3. Seksi Penetapan;

4. Seksi Pengelohan Data dan informasi; d. Bidang Penagihan, membawahkan:

3. Seksi Pertimbangan dan Restitusi; e. Bidang Bagi Hasil Pendapatan, membawahkan:

1. Seksi Bagi Hasil Pajak; 2.Seksi Bagi Hasil Bukan Pajak; 3.Seksi Penatausahaan Bagi Hasil;

4.Seksi Peraturan Perundang-Undangan dan Pengkajian Pendapatan. f. Bidang Pengembangan Pendapatan Daerah, membawahkan:

1. Seksi Pengembangan Pajak; 2. Seksi Pengembangan Retribusi;

3. Seksi Pengembangan Pendapatan Lain – Lain. g. Unit Pelaksana Teknis (UPT).

h. Kelompok Jabatan Fungsional.

C. Uraian Tugas dan Fungsi Dinas Pendapatan Daerah Kota Medan

Sesuai dengan Keputusan Walikota Medan Nomor 1 Tahun 2010 tentang tugas pokok fungsi Dinas Pendapatan Daerah (DISPENDA) Kota Medan, dalam keputusan ini yang dimaksud dengan :

a. Dinas

Dinas merupakan unsur pelaksana pemerintah daerah, yang dipimpin oleh Kepala Dinas yang berkedudukan di bawah dan bertanggung jawab kepada Walikota melalui Sekretaris Daerah.

a. Perumusan kebijakan teknis di bidang pandapatan;

b. Penyelenggaraan urusan pemerintah dan pelayanan umum di bidang pendapatan;

c. Pembinaan dan pelaksanaan tugas di bidang pendapatan; dan

d. Pelaksanaan tugas lain yang diberikan oleh Walikota sesuai dengan tugas dan fungsinya.

b. Sekretariat

Sekretariat dipimpin oleh Sekretaris, yang berada di bawah dan bertanggung jawab kepada Kepala Dinas.

Sekretariat mempunyai tugas pokok melaksanakan sebagian tugas Dinas lingkup kesekretariatan meliputi pengelolaan administrasi umum, keuangan dan penyusunan program.

Sekretariat mempunyai fungsi:

a. Penyusunan rencana, program, dan kegiatan kesekretariatan;

b. Pengkoordinasian penyusunan perencanaan program Dinas;

c. Pelaksanaan dan penyelenggaraan pelayanan administrasi kesekretariatan Dinas yang meliputi administrasi umum, kepegawaian, keuangan, dan kerumahtanggan Dinas;

d. Pengelolaan dan pemberdayaan sumber daya manusia, pengembangan organisasi, dan ketatalaksanaan;

f. Penyiapan bahan pembinaan, pengawasan dan pengendalian;

g. Pelaksanaan monitoring, evaluasi, dan pelaporan kesekretariatan;

h. Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai dengan tugas dan fungsinya.

1. Sub Bagian Umum

Sub Bagian Umum dipimpin oleh Kepala Sub Bagian, yang berada di bawah dan bertanggung jawab kepada Sekretaris.

Sub Bagian Umum mempunyai tugas pokok melaksanakan sebagian tugas Sekretariat lingkup administrasi umum.

Sub Bagian Umum mempunyai fungsi:

a. Penyusunan rencana, program, dan kegiatan Sub Bagian Umum;

b. Penyusunan bahan petunjuk teknis pengelolaan administrasi umum;

c. Pengelolaan administrasi umum yang meliputi pengelolaan tata naskah dinas, penataan kearsipan, perlengkapan, dan penyelenggaraan kerumahtanggaan Dinas;

d. Pengelolaan administrasi kepegawaian;

e. Penyiapan bahan pembinaan dan pengembangan kelembagaan, ketatalaksanaan, dan kepegawaian;

f. Penyiapan bahan pembinaan, pengawasan, dan pengendalian;

h. Pelaksanaan tugas lain yang diberikan oleh Sekretariat sesuai dengan tugas dan fungsinya.

2. Sub Bagian Keuangan

Sub Bagian Keuangan dipimpin oleh Kepala Sub Bagian, yang berada di bawah dan bertanggung jawab kepada Sekretaris.

Sub Bagian Keuangan mempunyai tugas pokok melaksanakan sebagian tugas Sekretariat lingkup pengelolaan administrasi keuangan.

Sub Bagian Keuangan mempunyai fungsi:

a. Penyusunan rencana, program, dan kegiatan Sub Bagian Keuangan;

b. Penyusunan bahan petunjuk teknis pengelolaan administrasi keuangan;

c. Pelaksanaan pengelolaan administrasi keuangan meliputi kegiatan penyusunan rencana, penyusunan bahan, pemrosesan, pengusulan dan verfikasi.

d. Penyiapan bahan / pelaksanaan koordinasi pengelolaan administrasi keuangan;

e. Penyusunan laporan keuangan Dinas;

f. Penyiapan bahan pembinaan, pengawasan, dan pengendalian;

g. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas;

3. Sub Bagian Penyusunan Program

Sub Bagian Penyusunan Program dipimpin oleh Kepala Sub Bagian, yang berada di bawah dan bertanggung jawab kepada Sekretaris.

Sub Bagian Penyusunan Program mempunyai tugas pokok melaksanakan sebagian tugas Sekretariat lingkup penyusunan program dan kelaporan.

Sub Bagian Penyusunan Program mempunyai fungsi:

a. Penyusunan renacana, program, dan kegiatan Sub Bagian Penyusunan Program;

b. Pengumpulan bahan petunjuk teknis lingkup penyusunan rencana dan program Dinas;

c. Penyiapan bahan penyusunan rencana dan program Dinas;

d. Penyiapan bahan pembinaan pengawasan, dan pengendalian;

e. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas;

f. Pelaksanaan tugas lain yang diberikan oleh Sekretaris sesuai dengan tugas dan fungsinya.

c. Bidang Pendataan dan Penetapan

Bidang Pendataan dan Penetapan dipimpin oleh Kepala Bidang, yang berada di bawah dan bertanggung jawab kepada Kepala Dinas.

Bidang Pendataan dan Penetapan mempunyai tugas pokok melaksanakan sebagian tugas Dinas pendataan. Pendaftaran, pemeriksaan penetapan, dan pengolahan data dan informasi.

a. Penyusunan rencana, program, dan kegiatan Bidang Pendataan dan Penetapan;

b. Penyusunan petunjuk teknis lingkup pendataan, pendaftaran, pemeriksaan penetapan, dan pengolahan data dan informasi;

c. Melaksanakan pendaftaran dan pendataan seluruh wajib pajak, wajib retribusi dan pendapatan daerah lainnya;

d. Pelaksanaan pengolahan dan informasi baik dari Surat Pemberitahuan Pajak Daerah (SPTPD), Surat Pemberitahuan Retribusi Daerah (SPTRD), hasil pemeriksaan dan informasi dari instansi terkait;

e. Pelaksanaan proses penetapan pajak daerah, retribusi daerah dan pendapatan daerah lainnya;

f. Perencanaan dan penatausahaan hasil pemeriksaan terhadap Wajib Pajak dan Wajib Retribusi;

g. Pelaksanaan monitoring, evaluasi, dan pelaporan lingkup bidang pendataan dan penetapan;

h. Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai dengan tugas dan fungsinya.

1. Seksi Pendataan dan Pendaftaran

Seksi Pendataan dan Pendaftaran mempunyai tugas pokok melaksanakan sebagian tugas Bidang Pendataan dan Penetapan lingkup pendataan dan pendaftaran.

Seksi Pendataan dan Pendaftaran mempunyai fungsi:

a. Penyiapan rencana, program, dan kegiatan Seksi Pendataan dan Pendaftaran;

b. Penyusunan bahan petunjuk teknis lingkup pendataan dan pendaftaran;

c. Pelaksanaan pendataan objek pajak daerah / retribusi daerah dan pendapatan daerah lainnya melalui informasi Surat Pemberitahuan Pajak Daerah (SPTPD) dan Surat Pemberitahuan Retribusi Daerah (SPTRD);

d. Pelaksanaan pendaftaran wajib pajak / retribusi daerah melalui formulir pendaftaran;

e. Penyimpanan, pendistribusian, pemberian Nomor Pokok Wajib Pajak Daerah / Wajib Retribusi Daerah serta penyimpanan surat perpajakan daerah lainnya yang berkaitan dengan pendaftaran dan pendataan;

f. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas;

g. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan fungsinya.

2. Seksi Pemeriksaan

Seksi Pemeriksaan dipimpin oleh Kepala Seksi, yang berada di bawah dan bertanggung jawab kepada Kepala Bidang Pendataan dan Penetapan.

Seksi Pemeriksaan mempunyai fungsi:

a. Penyiapan rencana, program, dan kegiatan Seksi Pemeriksaan;

b. Penyusunan bahan petunjuk teknis lingkup pemeriksaan;

c. Penerimaan laporan hasil pemeriksaan dan unit pemeriksa / tim pemeriksa.

d. Penatausahaan hasil pemeriksaan lapangan atas objek dan subjek pajak;

e. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksaan tugas;

f. Pelaksanaa tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan fungsinya.

3. Seksi Penetapan

Seksi Penetapan dipimpin oleh Kepala Seksi, yang berada di bawah dan bertanggung jawab kepada Kepala Bidang Pendataan dan Penetapan.

Seksi Penetapan mempunyai tugas pokok melaksanakan sebagian tugas Bidang Pendataan dan Penetapan lingkup penetapan pokok pajak daerah / pokok retribusi daerah.

Seksi Penetapan mempunyai fungsi:

a. Penyiapan rencana, program, dan kegiatan Seksi Penetapan;

b. Penyusunan bahan petunjuk teknis lingkup penetapan;

c. Penyiapan bahan dan data perhitungan penetapan pokok pajak daerah / pokok retribusi daerah;

e. Pelaksanaan perhitungan jumlah angsuran pembayaran / penyetoran atas permohonan wajib pajak

f. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas;

g. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan fungsinya.

4. Seksi Pengolahan Data dan Informasi

Seksi Pengolahan Data dan Informasi dipimpin oleh Kepala Seksi, yang berada di bawah dan bertanggung jawab kepada Kepala Bidang Pendapatan dan Penetapan.

Seksi Pengolahan Data dan Informasi mempunyai tugas pokok melaksanakan sebagian tugas Bidang Pendataan dan Penetapan lingkup data dan informasi. Seksi Pengolahan Data dan Informasi mempunyai fungsi:

a. Penyiapan rencana, program, dan kegiatan Seksi Data dan Informasi;

b. Penyusunan bahan petunjuk teknis lingkup pendataan dan informasi;

c. Pengumpula dan pengolahan data objek pajak daerah / retribusi daerah;

d. Penuangan hasil pengolahan data dan informasi ke dalam kartu data;

e. Pengiriman kartu data kepada Seksi Penetapan;

f. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas;

d. Bidang Penagihan

Bidang Penagihan dipimpin oleh Kepala Bidang, yang berada di bawah dan bertanggung jawab kepada Kepala Dinas.

Bidang Penagihan mempunyai tugas pokok melaksanakan sebagian tugas Dinas lingkup pembukuan, verifikasi, penagihan, perhitungan, pertimbangan, dan restitusi.

Bidang Penagihan mempunyai fungsi:

a. Penyusunan rencana, program, dan kegiatan Bidang Penagihan;

b. Penyusunan petunjuk teknis lingkup pembukuan, verifikasi, penagihan, perhitungan, pertimbangan dan restitusi;

c. Pelaksanaan pembukuan dan verifikasi atas pajak daerah, retribusi daerah dan pendapatan daerah lainnya;

d. Pelaksanaan perhitungan restitusi dan atau pemindahbukuan atas pajak daerah, retribusi daerah dan pendapatan daerah lainnya;

e. Pelaksanaan perhitungan restitusi dan atau pemindahbukuan atas pajak daerah, retribusi daerah dan pendapatan daerah lainnya;

f. Pelaksanaan telaahan dan saran pertimbangan terhadap keberatan wajib pajak atas permohonan wajib pajak;

g. Pelaksanaan monitoring, evaluasi, dan pelaporan lingkup bidang penagihan;

1. Seksi Pembukuan dan Verifikasi

Seksi pembukuan dan Verifikasi dipimpin oleh Kepala Seksi, yang berada di bawah dan bertanggung jawab kepada Kepala Bidang Penagihan.

Seksi Pembukuan dan Verfikasi mempunyai tugas pokok melaksanakan sebagian tugas Bidang Penagihan lingkup pembukuan dan verifikasi.

Seksi pembukuan dan Verifikasi mempunyai fungsi:

a. Penyiapan rencana, program, dan kegiatan Seksi Pembukuan dan Verifikasi;

b. Penyusunan bahan petunjuk teknis lingkup pembukuan dan verifikasi;

c. Pelaksanaan pembukuan dan verifikasi tentang penetapan dan penerimaan pajak daerah retribusi dan pendapatan daerah lainnya;

d. Pelaksanaan pembukuan dan verifikasi penerimaan dan pengeluaran benda berharga serta pencatatan uang dari hasil pungutan benda berharga ke dalam kartu persediaan benda berharga;

e. Penyiapan bahan dan data laporan tentang realisasi penerimaan dan tunggakan pajak daerah, retribusi daerah dan pendapatan daerah lainnya;

f. Penyiapan bahan dan data laporan tentang realisisasi penerimaan, pengeluaran, pengeluaran dan sisa persediaan benda berharga secara berkala;

g. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas;

2. Seksi Penagihan dan Perhitungan

Seksi Penagihan dan Perhitungan dipimpin oleh Kepala Seksi, yang berada di bawah dan bertanggung jawab kepada Kepala Bidang Penagihan.

Seksi Penagihan dan Perhitungan mempunyai tugas pokok melaksanakan sebagian tugas Bidang Penagihan lingkup penagihan dan perhitungan.

Seksi Penagihan dan Perhitungan mempunyai fungsi:

a. Penyiapan rencana, program, dan kegiatan Seksi Penagihan dan Perhitungan;

b. Penyusunan bahan petunjuk teknis lingkup penagihan dan perhitungan;

c. Penyiapan bahan dan data pelaksanaan penagihan atas tunggakan pajak daerah, retribusi daerah dan pandapatan daerlah lainnya;

d. Penyiapan bahan dan data penerbitan dan pendistribusian dan penyimpanan arsip surat perpajakan daerah / retribusi daerah yang berkaitan dengan penagihan;

e. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas;

f. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan fungsinya.

3. Seksi Pertimbangan dan Restitusi

Seksi Pertimbangan dan Restitusi dipimpin oleh Kepala Seksi, yang berada di bawah dan bertanggung jawab kepada kepala Bidang Penagihan.

Seksi pertimbangan dan Restitusi mempunyai tugas pokok melaksanakan sebagian tugas Bidang Penagihan lingkup pertimbangan dan restitusi.

a. Penyiapan rencana, program dan kegiatan Seksi Pertimbangan dan Restitusi;

b. Penyusunan bahan petunjuk teknis lingkup pertimbangan dan restitusi;

c. Penerimaan permohonan restitusi dan pemindahbukuan dari wajib pajak;

d. Penelitian kelebihan pembayaran pajak daerah / retribusi daerah yang dapat diberikan restitusi dan atau pemindahbukuan;

e. Penyiapan surat keputusan kepala dinas tentang pemberian restitusi dan atau pemindahbukuan;

f. Penerimaan surat keberatan dari wajib pajak / retribusi;

g. Penelitian keberatan wajib pajak / wajib retribusi;

h. Pembuatan pertimbangan atas surat keberatan wajib pajak / wajib retribusi;

i. Penyiapan bahan dan data penerbitan surat keputusan kepala dinas tentang persutujuan atau penolakan atas keberatan;

j. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas;

e. Bidang Bagi Hasil Pendapatan

Bidang Bagi Hasil Pendapatan dipimpin oleh Kepala Bidang, yang berada di bawah dan bertanggung jawan kepada Kepala Dinas.

Bidang Bagi Hasil Pendapatan mempunyai tugas pokok melaksanakan tugas Dinas lingkup bagi hasil pajak dan bukan pajak, penatausahaan bagi hasil dan perundang-undangan dan mengkaji pendapatan.

Bidang Bagi Hasil Pendapatan mempunyai fungsi:

a. Penyusunan rencana, program, dan kegiatan Bidang Bagi Hasil Pendapatan;

b. Penyusunan bahan petunjuk teknis lingkup bagi hasil pajak dan bukan pajak, penatausahaan bagi hasil dan perundang-undangan dan pengkajian pendapatan;

c. Pelaksanaan penatausahaan bagi hasil pendapatan pajak dan bukan pajak, DAU, DAK, dan lain-lain pendapatan yang syah;

d. Pelaksanaan koordinasi dengan instansi pemberi bagi hasil pajak dan bukan pajak, DAU, DAK, dan lain-lain pendapatan yang syah;

e. Pelaksanaan perhitungan penerimaan dari dana bagi hasil pajak / bukan pajak provinsi dan dana bagi hasil pajak / bukan pajak pusat, DAU, DAK, dan lain-lain pendapatan yang syah;

g. Penyiapan bahan monitoring, evaluasi, dan pelaporan lingkup bidang bagi hasil pendapatan;

h. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan fungsinya.

1. Seksi Bagi Hasil Pajak

Seksi Bagi Hasil Pajak dipimpin oleh Kepala Seksi, yang berada di bawah dan bertanggung jawab kepada Kepala Bidang Bagi Hasil Pendapatan.

Seksi Bagi Hasil Pajak mempunyai tugas pokok melaksanakan sebagian tugas Bidang Bagi Hasil Pendapatan lingkup bagi hasil pajak.

Seksi Bagi Hasil Pajak mempunyai fungsi:

a. Penyiapan rencana, program, dan kegiatan Seksi Bagi Hasil Pajak;

b. Penyusunan bahan petunjuk teknis lingkup bagi hasil pajak;

c. Penerimaan dan pendistribusian Surat Pemberitahuan Pajak Terutang (SPPT) dan Daftar Himpunan Pokok Pajak (DHPP) / Daftar Himpunan Ketetapan Pajak (DHKP), Pajak Bumi dan Bangunan;

d. Pelaksanaan penagihan Pajak Bumi dan Bangunan;

e. Pelaksanaan perhitungan penerimaan bagi hasil pajak lainnya, membantu menyampaikan Surat Pemberitahuan Objek Pajak (SPOP) Pajak Bumi dan Bangunan kepada wajib pajak, penerimaan kembali hasil pengisian SPOP dan mengirimkannya kembali kepada Kantor Pelayanan PBB;

g. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan fungsinya.

2. Seksi Bagi Hasil Bukan Pajak

Seksi Bagi Hasil Bukan Pajak dipimpin oleh Kepala Seksi, yang berada di bawah dan bertanggung jawab kepada Kepala Bidang Bagi Hasil Pendapatan.

Seksi Bagi Hasil Bukan Pajak mempunyai tugas pokok melaksanakan sebagian tugas Bidang Bagi Hasil Pendapatan lingkup bagi hasil bukan pajak.

Seksi Bagi Hasil Bukan Pajak mempunyai fungsi:

a. Penyiapan rencana, program, dan kegiatan Seksi Bagi Hasil Bukan Pajak;

b. Penyusunan bahan petunjuk teknis lingkup bagi hasil bukan pajak;

c. Pelaksanaan perhitungan dan penerimaan dana bagi hasil pajak provinsi, dana bagi hasil bukan pajak pusat, DAU, DAK, dan lain-lain pelaporan yang syah;\

d. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas;

e. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan fungsinya.

3. Seksi Penatausahaan Bagi Hasil

Seksi Penatausahaan Bagi Hasil dipimpin oleh Kepala Seksi, yang berada di bawah dan bertanggung jawab kepada Kepala Bidang Bagi Hasil Pendapatan. Seksi Penatausahaan Bagi Hasil mempunyai tugas pokok melaksanakan sebagian tugas Bidang Bagi Hasil Pendapatan lingkup penatausahaan bagi hasil.

Seksi Penatausahaan Bagi Hasil mempunyai fungsi:

b. Penyusunan bahan petunjuk teknis lingkup penatausahaan bagi hasil;

c. Pelaksanaan penatausahaan surat-surat ketetapan Pajak Bumi dan Bangunan;

d. Pelaksanaan penatausahaan bagi hasil pajak dan bukan pajak, DAU, DAK, dan lain-lain pendapatan yang syah;

e. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas;

f. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan fungsinya.

4. Seksi Peraturan Perundang-Undangan dan Pengkajian Pendapatan

Seksi Peraturan Perundang-Undangan dan Pengkajian Pendapatan dipimpin Oleh Kepala Seksi, yang berada di bawah dan bertanggung jawab kepada Kepala Bidang Bagi Hasil Pendapatan.

Seksi Peraturan Perundang-Undangan dan Pengkajian Pendapatan yang mempunyai tugas pokok melaksanakan sebagian tugas Bidang Bagi Hasil Pendapatan lingkup peraturan perundang-undangan dan kajian pendapatan.

Seksi Peraturan Perundang-Undangan dan Pengakajian Pendapatan mempunyai fungsi:

a. Penyiapan rencana, program, dan kegiatan Seksi Peraturan Perundang-Undangan;

c. Penyiapan bahan data pelaksanaan koordinasi dengan unit terkait tentang pelaksanaan peraturan perundang-undangan dan pengkajian atas penerimaan pendapatan dana perimbangan, dan lain-lain pendapatan yang syah;

d. Pelaksanaan monitoring dan evaluasi pelaksanaan peraturan perundang-undangan di bidang dana permbangan;

e. Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai dengan tugas dan fungsinya.

f. Bidang Pengembangan Pendapatan Daerah

Bidang Pengembangan Pendapatan Daerah dipimpin oleh Kepala Bidang, yang berada di bawah dan bertanggung jawab kepada Kepala Dinas.

Bidang Pengembangan Pendapatan Daerah mempunyai tugas pokok melaksanakan sebagian tugas Dinas lingkup pengembangan pajak, retribusi, dan pendapatan lain-lain.

Bidang Pengembangan Pendapatan Daerah mempunyai fungsi:

a. Penyusunan rencana, program, dan kegiatan Bidang Pengembangan Pendapatan Daerah;

b. Penyusunan bahan petunjuk teknis lingkup pengembangan pajak, retribusi dan pendapatan lain-lain;

c. Pelaksanaan pengkajian potensi pajak daerah, retribusi daerah dan pendapatan lainnya;

e. Pelaksanaan monitoring, evaluasi, dan pelaporan lingkup bidang pengembangan pendapatan daerah;

f. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan fungsinya

1. Seksi Pengembangan Pajak

Seksi Pengembangan Pajak dipimpin oleh Kepala Seksi, yang berada di bawah dan bertanggung jawab kepada Kepala Pengembangan Pendapatan Daerah.

Seksi Pengembangan Pajak mempunyai tugas pokok melaksanakan sebagian tugas Bidang Pengembangan Pendapatan Daerah lingkup pengembangan pajak. Seksi Pengembangan Pajak mempunyai fungsi:

a. Penyiapan rencana, program, dan kegiatan Seksi Pengembangan Pajak;

b. Penyusunan bahan petunjuk teknis lingkup pengembangan pajak;

c. Penyiapan bahan dan data penyusunan rencana potensi pendapatan daerah di bidang pajak daerah;

d. Penyiapan bahan dan data pengkajian pengembangan potensi pajak daerah;

e. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas;

2. Seksi Pengembangan Retribusi

Seksi Pengembangan Retribusi dipimpin oleh Kepala Seksi, yang berada di bawah dan bertanggung jawab kepada Kepala Bidang Pengembangan Pendapatan Daerah.

Seksi Pengembangan Retribusi mempunyai tugas pokok melaksanakan sebagian tugas Bidang Pengembangan Pendapatan Daerah lingkup pengembangan retribusi.

Seksi Pengembangan Retribusi mempunyai fungsi:

a. Penyiapan rencana, program, dan kegiatan Seksi Pengembangan Retribusi;

b. Penyusunan bahan petunjuk teknis lingkup pengembangan retribusi;

c. Penyiapan bahan dan data penyusunan rencana potensi pendapatan daerah di bidang retribusi daerah;

d. Penyiapan bahan dan data pengkajian pengembangan potensi retribusi daerah;

e. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas;

f. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan fungsi nya.

3. Seksi Pengembangan Pendapatan Lain-Lain

Seksi Pengembangan Pendapatan Lain-Lain mempunyai tugas pokok melaksanakan sebagian tugas Bidang Pengembangan Pendapatan Daerah lingkup pengembangan pendapatan lain-lain.

Seksi Pengembangan Pendapatan Lain-Lain mempunyai fungsi:

a. Penyiapan rencana, program, dan kegiatan Seksi Pengembangan Pendapatan Lain-Lain;

b. Penyusunan bahan petunjuk teknis lingkup pengembangan pendapatan lain-lain;

c. Penyiapan bahan dan data penyusunan rencana potensi pendapatan daerah di bidang pendapatan lain-lain;

d. Penyiapan bahan dan data pengkajian pengembangan potensi pendapatan lain-lain;

e. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas;

f. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan fungsinya.

g. Unit Pelaksana Teknis

Pembentukan, nomenklatur, tugas pokok dan fungsi Unit Pelaksana Teknis ditetapkan lebih lanjut dengan Peraturan Walikota.

h. Kelompok Jabatan Fungsional

1. Kelompok Jabatan Fungsional terdiri dari sejumlah tenaga fungsional yang diatur dan ditetapkan berdasarkan peraturan perundang-undangan.

2. Setiap Kelompok Jabatan Fungsional dipimpin oleh Tenaga Fungsional Senior yang ditunjuk.

3. Jumlah tenaga fungsional ditentukan berdasarkan kebutuhan dan beban kerja.

4. Jenis dan jenjang jabatan fungsional diatur berdasarkan peraturan perundang-undangan.

D. Tata Kerja

1. Dalam melaksanakan tugas setiap pimpinan unit organisasi dan kelompok tenaga fungsional wajib menerapkan prinsip koordinasi, integrasi dan sinkronisasi baik dalam lingkungan masing-masing maupun antar satuan organisasi di lingkungan pemerintah daerah serta dengan instansi lain di luar pemerintah daerah sesuai dengan tugas masing-masing;

2. Setiap pimpinan satuan organisasi wajib mengawasi bawahannya masing-masing dan bila terjadi penyimpangan agar mengambil langkah-langkah yang diperlukan sesuai dengan peraturan perundang-undangan;

3. Setiap pimpinan satuan organisasi bertanggung jawab memimpin dan mengkoordinasikan bawahan masing-masing dan memberikan bimbingan serta petunjuk bagi pelaksanaan tugas bawahannya;

5. Setiap laporan yang diterima oleh pimpinan satuan organisasi dari bawahannya wajib diolah dan dipergunakan sebagai bahan untuk penyusunan laporan lebih lanjut dan untuk memberikan petunjuk kepada bawahannya;

6. Dalam penyampaian laporan masing-masing kepada atasan, tembusan laporan wajib disampaikan kepada satuan organisasi lain yang secara fungsional mempunyai hubungan kerja;

7. Dalam melaksanakan tugas setiap pimpinan satuan organisasi dibawahnya dan dalam rangka pemberian bimbingan kepada bawahan masing-masing, wajib mengadakan rapat berkala.

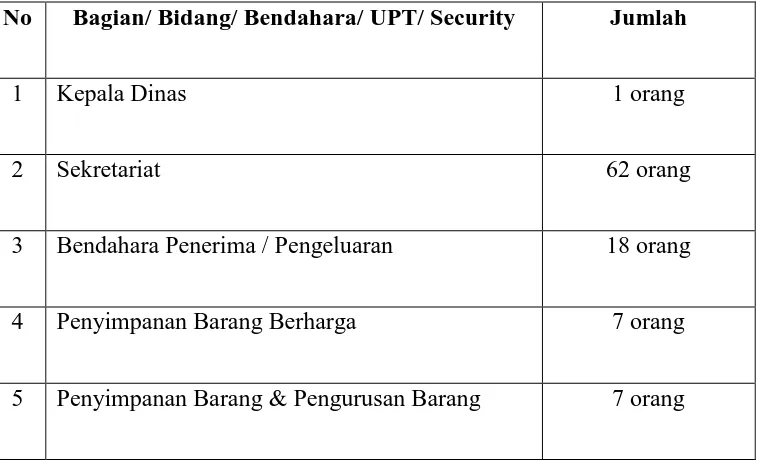

D. Gambaran Umum Pegawai / Karyawan di Dinas Pendapatan Daerah Kota Medan

Tabel 2.1

Rekapitulasi Pegawai Dinas Pendapatan Kota Medan Tahun 2011 No Bagian/ Bidang/ Bendahara/ UPT/ Security Jumlah

1 Kepala Dinas 1 orang

2 Sekretariat 62 orang

3 Bendahara Penerima / Pengeluaran 18 orang

4 Penyimpanan Barang Berharga 7 orang

6 Bidang Pengembangan Pendapatan Daerah 14 orang

7 Bidang Penagihan 38 orang

8 Bidang Pendataan & Penetapan (DATAP) 69 orang

9 Bidang Bagi Hasil Pendapatan (BHP) 68 orang

10 Unit Pelaksana Teknis 15 orang

11 Pegawai Outsourcing 230 orang

12 Security 15 orang

13 Pegawai Honor 56 orang

Jumlah PNS / Pegawai Honor 551 orang

Sumber: Dinas Pendapatan Daerah Kota Medan

Pegawai Negeri Sipil : 264 Orang TNI Yang Dikaryakan : 1 Orang Pegawai Outsourcing : 230 Orang Pegawai Honor : 56 Orang

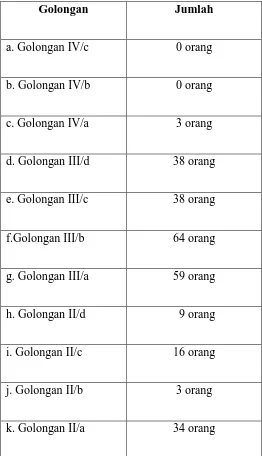

Tabel 2.2

Jumlah Pegawai Berdasarkan Golongan

Golongan Jumlah

a. Golongan IV/c 0 orang

b. Golongan IV/b 0 orang

c. Golongan IV/a 3 orang

d. Golongan III/d 38 orang

e. Golongan III/c 38 orang

f.Golongan III/b 64 orang

g. Golongan III/a 59 orang

h. Golongan II/d 9 orang

i. Golongan II/c 16 orang

j. Golongan II/b 3 orang

k. Golongan II/a 34 orang

BAB III

GAMBARAN DATA PAJAK HIBURAN

A. Ketentuan Umum Pajak Hiburan

Berdasarkan Undang-undang No.28 Tahun 2009, dijelaskan bahwa pajak daerah adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang. Pajak daerah dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, di mana hasilnya digunakan untuk membiayai penyelenggaraan pemerintahan daerah dan pembangunan daerah.

Di Indonesia penagihan pajak dilakukan oleh Pemerintah Daerah bersumber hukum pada Undang-umdang Nomor 34 Tahun 2000 yang sebagaimana telah diubah menjadi Undang-undang Nomor 28 Tahun 2009 yang membahas tentang pajak daerah dan retribusi daerah. Demikian pula dengan sistem pemungutan pajak daerah yang diterapkan oleh pemerintah daerah belum juga mempertegas pajak-pajak daerah mana yang dipungut dengan cara self assesment system, official assesment system, atau with holding system.

diselenggarakan, maka untuk dapat diterapkan pada suatu kabupaten/kota, pemerintah daerah setempat harus mengeluarkan peraturan daerah tentang pajak hiburan yang akan menjadi landasan hukum operasional dalam teknis pelaksanaan pengenaan dan pemungutan pajak hiburan di daerah kabupaten/kota yang bersangkutan.

Di dalam pemungutan pajak hiburan terdapat terminologi yang perlu diketahui Siahaan (2005:298), yaitu adalah sebagai berikut :

a. Hiburan adalah semua jenis pertunjukan, permainan-permainan ketangkasan, dan atau keamaian dengan nama dan bentuk apapun, yang ditonton atau dinikmati oleh setiap orang dengan dipungut bayaran, tidak termasuk penggunaan fasilitas berolahraga.

b. Penyelengaraan hiburan adalah orang pribadi atau badan yang bertindak baik untuk atas namanya sendiri atau dan atas nama pihak lain yang menjadi tanggunganya dalam menyelenggarakan suatu hari.

c. Penonton atau pengunjung adalah setiap orang yang menghadiri suatu hiburan untuk melihat dan atau mendengar atau menikmatinya atau menggunakan fasilitas yang disediakan oleh penyelenggara hiburan,menggunakan fasilitas yang disediakan oleh penyelenggara hiburan,kecuali penyelenggaraa karyawan,artis (para pemain),dan petugas yang menghadiri untuk melakukan tugas pengawasan

dilakukan oleh Wajib Pajak yang berkaitan langsung dengan penyelenggaraan hiburan.Termasuk dalam pengertian pembayara adalah jumlah uang yang diterima atau seharusnya diterima,termasuk yang akan diterima,antara lain pembayaran yang dilakukan secara tunai

e. Tanda masuk adalah semua tanda atau alat atau cara yang sah dengan nama dan dalam bentuk apapun yang dapat digunakan untuk menonton,menggunakan fasilitas,atau menikmati liburan.Tanda atau alat atau cara yang sah adalah berupa tanda masuk yang dilegalisi oleh Dinas Pendapatan Daerah Kabupaten/Kota.Termasuk tanda masuk ini adalah tanda masuk dalam bentuk apapun,misalnya karcis,tiket,undangan,kartu langganan,kartu anggota (membership),dan sejenisnya.

f. Harga Tanda Masuk,yang selanjutnya disingkat HTM,adalah harga atau nilai nominal yang tertera atau tidak tertera pada tanda masuk yang digunakan untuk menikmati/menggunakan fasilitas hiburan.

Pemungutan pajak hiburan didasarkan pada dasar hukum yang jelas dan kuat sehingga harus dipatuhi oleh masyarakat dan pihak terkait. Dasar hukum dalam pemungutan pajak hiburan di Kota Medan.

1. Undang-undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah

2. Peraturan Pemerintah Nomor 65 Tahun 2001 tentang Pajak Daerah

3. Peraturan Daerah Kota Medan Nomor 12 Tahun 2003 tentang Pajak Daerah Kota Medan

4. Keputusan Walikota Medan Nomor 9 Tahun 2004, tentang Pelaksanaan Peraturan Daerah Kota Medan Nomor 12 Tahun 2003 tentang Pajak Daerah Kota Medan.

B. Subjek dan Objek Pajak Hiburan

1. Subjek Pajak Hiburan

Namun sebelum menjadi Wajib Pajak hiburan,subjek pajak terlebih dahulu harus mendaftar supaya dikukuhkan menjadi Wajib Pajak.Adapun tata cara pendataan dan pendaftaran menjadi Wajib Pajak hiburan adalah:

a. Pendaftaran dilakukan terhadap subjek pajak yang berdomisili di dalam maupun diluar wilayah daerah dan memiliki objek pajak di daerah;

b. Kegiatan pendaftaran diawali dengan mempersiapkan formulir pendaftaran dan diberikan kepada subjek pajak;

c. Subjek pajak wajib mengisi formulir pendaftaran dengan jelas,lengkap dan benar serta mengembalikanya ke Dinas Pendapaatan Daerah;

d. Formulir pendaftaraan yang dikembalikan oleh subjek pajak dicatat dalaam daftar induk Wajib Pajak secara berurutan,yang nantinya akan digunakan sebagai Nomor Pokok Wajib Pajak (NPWP).

2. Objek Pajak Hiburan

Objek pajak hiburan adalah setiap penyelenggaraan hiburan dengan dipungut bayaran.Objek pajak hiburan terdiri dari :

a. Pertunjukan Film;

b. Pertunjukan Kesenian,Sirklus,Pameran Seni,Busana,Kontes Kecantikan dan sejenisnya;

c. Pertunjukan music dari tari; d. Diskotik;

h. Permainan Ketangkasan,Taman Hiburan Keluarga,Permainan Anak-anak,Video Game,Play Station dan sejenisnya;

i. Panti Pijat,Salon Kecantikan dan Wisma Pangkas; j. Mandi Uap dan sejenisnya;

k. Pertandingan Olah Raga;

l. Taman Rekreasi,Kolam Renang,Kolam Pancing dan sebagainya ; m. Persewaan Permainan Internet

Namun ada juga beberapa objek pajak hiburan yang tidak dikenakan pajak atau dikecualikan yaitu penyelenggaraan hiburan yang tidak dipungut bayaran,misalnya hiburan yang diselenggarakan dalam rangka pernikahan,upacara adat dan kegiatan keagamaan.

C. Dasar Pengenaan, Tarif dan Cara Perhitungan Pajak Hiburan 1. Dasar Pengenaan Pajak Hiburan

Dasar pengenaan pajak hiburan adalah jumlah pembayaran atau yang seharusnya dibayar untuk menonton dan atau menikmati hiburan.

2. Tarif Pajak Hiburan

Tarif pajak dapat digolongkan menjadi 2 golongan,yaitu: a. Tarif Tunggal,terdiri dari :

1. Tarif pajak tetap adalah jumlah atau angkanya tetap,tidak bergantung besarnya dasar pengenaan pajak.

2. Tarif Proporsional adalah tariff pajak yang persentasenya tetap dan tidak bergantung pada besarnya dasar pengenaan pajak.

b. Tarif Tidak Tunggal,terdiri dari :

1. Tarif Proporsional adalah tariff pajak yang persentsenya meningkat sesuai besarnya atau meningkatnya dasar pengenaan pajak.

2. Tarif Degresif adalah tariff pajak yang persentasenya menurun sesuai dengan meningkatnya dasar pengenaan pajak

Tarif Pajak Hiburan Daerah Kota medan adalah sebagai berikut : a. Pertunjukan Film di Bioskop :

Klasemen Bioskop Besar Pajak

AII UTAMA 30% Dari HTM

AII 28% Dari HTM

AI 26% Dari HTM

BII 24% Dari HTM

BI 20% Dari HTM

C 17% Dari HTM

D 13% Dari HTM

a) Ketentuan Klasemen dan besarnya Harga Tanda Masuk untuk masing-masing bioskop di Kota Medan akan ditetapkan lebih lanjut dengan surat keputusan Kepala Daerah.

b) Tata cara pengadaan/perforasi tanda masuk/karcis tontonan dan pembayaran di muka (PDM) pajak hiburan tetap dan insidental akan ditetapkan lebih lanjut dengan keputusan Kepala Daerah.

c) Untuk pertunjukan kesenian antara lain kesenian tradisional, pertunjukan sirkus pameran seni :

1. Di ruangan yang memakai AC pajak sebesar 15% dari HTM

2. Di ruangan yang tidak ber AC dipungut pajak sebesar 10% dari HTM

d) Untuk pameran busana, kontes kecantikan, pertunjukan/pagelaran musik dan tari:

1. Di ruangan yang memakai AC dipungut pajak sebesar 25% dari HTM 2. Di ruangan yang tidak ber AC dipungut pajak sebesar 20% dari HTM

e) Untuk diskotik, disco, bar, karaoke, kleb malam dan sejenisnya ditetapkan sebesar 30% dari HTM atau jumlah pembayaran untuk menonton dan atau menikmati hiburan di luar harga makanan/minuman yang telah dikenakan pajak hotel dan atau pajak restoran.

g) Untuk permainan billyard :

1. Di ruangan yang memakai AC dipungut pajak sebesar 20% dari HTM atau harga koin per meja untuk sekali permainan.

2. Di ruangan yang tidak ber AC dipungut pajak sebesar 15% dari HTM atau harga koin per meja untuk sekali permainan,

h) Untuk permainan ketangkasan, taman hiburan keluarga, permainan anak-anak antara lain : video game, playstation, mini train, kuda pusing, sampan pusing speed boat, bom-bom car dan sejenisnya dipungut pajak sebesar 20% HTM atau harga koin.

i) Usaha jasa panti pijat, mandi uap dan sejenisnya dipungut pajak sebesar 20% dari jumlah pembayaran.

j) Pertunjukan pertandingan olahraga antar klub dalam negeri dipungut pajak sebesar 15% HTM, sedangkan pertandingan olahraga dengan dukungan anatar bangsa dipungut pajak sebesar 20% dari HTM.

k) Taman rekreasi, kolam renang, kolam pancing, dan sejenisnya dipungut pajak sebesar 10% dari HTM.

l) Untuk sejenis hiburan yang tidak menggunakan tanda masuk dipungut pajak sebesar 20% dari jumlah pembayaran.

m) Untuk persewaan permainan internet dipungut pajak sebesar 10% dari sewa per jam.

3. Cara Perhitungan Pajak hiburan

Didalam pajak hiburan terdapat juga masa pajak yang merupakan jangka waktu yang lamanya sama dengan tahun takwim.Tahun takwim sama dengan satu tahun lamanya atau biasanya dihitung mulai dari bulan Januari sampai dengan Desember.Selanjutnya didalam masa pajak atau tahun pajak,Wajib Pajak harus membayar pajak yang terutang berdasarkan Ketentuan Peraturan Daerah mengenai pajak hiburan yang telah ditetapkan oleh Pemerintah Daerah.Pajak Hiburan yang terutang akan dipungut di wilayah atau daerah tempat hiburan tersebut diselenggarakan.Hal ini karena kewenangan yang dimiliki oleh Pemerintah Daerah yang terbatas atas tempat hiburan yang berlokasi dan terdaftar dalam lingkup wilayah administrasinya.

D. Penetapan Pajak Hiburan

Setiap Penyelenggaraan hiburan, yang menjadi wajib pajak, wajib menghitung, memperhitungkan, membayar dan melaporkan sendiri pajak terutang dengan menggunakan SPTPD. Ketentuan ini menunjukkan sistem pemungutan pajak hiburan pada dasarnya merupakan self assesment system, dimana wajib pajak diberikan kepercayaan penuh untuk menghitung, memperhitungkan, membayar dan melaporkan sendiri pajak yang terutang. Dengan melaksanakan sistem pemungutan ini, petugas Dinas Pendapatan Daerah Kota Medan yang ditunjuk oleh Walikota

Pajak Terutang =Tarif Pajak x Dasar Pengenaan Pajak

Medan menjadi fiskus, hanya bertugas mengawasi pelaksanaan pemenuhan kewajiban pajak oleh wajib pajak.

1. Berdasarkan Surat Pemberitahuan Pajak Daerah,Kepal Daerah atau Pejabat menetapkan pajak terutang dengan menerbitkan Surat Ketetapan Pajak Daerah (SKPD) yang dipersamakan dengan itu;

2. Apabila Surat Ketetapan Pajak Daerah tidak atau kurang bayar setelah lewat waktu paling lama 30 (tiga puluh) hari sejak SKPD diterima,dikenakan sanksi administrasi berupa bunga sebesar 2% (dua persen) sebulan dan ditagih dengan menrbitkan SKPD;

3. Wajib Pajak yang membayar sendiri SPTPD digunakan untuk menghitung,memperhitungkan dan menetapkan pajknya sendiri

4. Dalam jangka waktu 5(lima) tahun sesudah saat terutangnya pajak,Kepala Daerah dalam menerbitkan :

a. Surat Ketetapan Pajak Daerah Kurang Bayar (SKPDKB)

b. Surat Ketetapan Pajak Daerah Kurang Bayar Tambahan (SKPDKBT) c. Surat Ketetapan Pajak Daerah Nihil (SKPDPN)

5. SKPDKB diterbitkan :

a. Apabila berdasarkan hasil pemeriksaan atau keterangan lain pajak yang terutang tidak atau kurang bayar,dikenakan sanksi administrasi berupa bunga 2% sebuulan dihitung dari pajak yang kurang atau terlambat dibayar untuk jangka waktu paling lama 24 (dua puluh empat) bulan sejak terutangnya pajak.

sebesar 2% sebulan dihitung dari pajak yang kurang atau terlambat dibayar untuk jangka waktu paling lama 24 (dua puluh empat) bulan sejak saat terutangnya pajak.

c. Apabila kewajiban mengisi SPTPD tidak dipenuhu,pajak terutang dihitung secara jabatan dan dikenakan sanksi administrasi berupa kenaikan sebesar 25% (dua puluh lima persen) dari pokok pajak ditambah sanksi administrasi berupa bunga 2% (dua persen) sebulan dihitung dari pajak yang kurang atau terlambat dibayar untuk jangka waktu paling lama 24 bulan sejak saat terutangnya pajak.

6. SKPDKBT diterbitkan apabila ditemukan data baru yang semula belum terungkap yang menyebabkan penambahan jumlah pajak yang terutang,akan dikenakan sanksi administrasi berupa kenaikan sebesar 100% dari jumlah kenaikan pajak tersebut

7. SKPDN diterbitkan apabila jumlah pajak terutang sama besarnya dengan jumlah pajak yang disetorkan

8. Apabila kewajiban membayar pajak terutang dalam SKPDKB dan SKPKBT tidak sepenuhnya dibayar dalam jangkka waktu yang ditentukan,ditagih dengan menerbitkan STPD ditambah dengan sanksi administrasi berupa bunga sebesar 2% sebulan

E. Tata Cara Pembayaran Pajak Hiburan

Untuk memperlancar pembayaran pajak hiburan,sebaiknya Wajib Pajak mengetahui bagaimana tata cara pembayaran pajak hiburan.Berikut adalah tata cara pembayaran pajak hiburan:

1. Pembayaran pajak hiburan dilakukan di kas daerah atau tempat lain yang ditunjuk oleh Kepala Daerah dalam waktu 30 hari setelah diterimanya Surat Pemberitahuan Pajak Daerah (SPTD),Surat Ketetapan Pajak Daerah (SKPD), Surat Ketetapan Pajak Daerah Kurang Bayar (SKPDKB),Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPDKBT),Surat Teguran Pajak Daerah (STPD).

2. Apabila pembayaran pajak hiburan dilakukan di tempat lain yang ditunjuk,hasil penerimaan pajak harus disetor ke kas daerah selambat-lambatnya 1x24 jam atau dalam waktu yang ditentukan oleh Kepala Daerah.

3. Pembayaran pajak hiburan dilakukan dengan menggunakan Surat Setoran Pajak Daerah (SSPD).

4. Pembayaran pajak hiburan dengan sistem Self Assesment System,dilakukan di Kas Daerah atau tempat lain yang ditunjuk oleh Kepala Daerah pada tanggal 7, 14, 21 dan 28 berdasarkan SPTPD tas pajak yang telah dipungut dalam masa pajak, bilamana tanggal tersebut jatuh pada hari libur maka jadwal pembayaran dimindurkan pada tanggal berikutnya.

5. Pembayaran pajak hiburan dilakukan sekaligus atau lunas.

7. Angsuran pembayaran pajak hiburan hharus dilakukan secara teratur dan berturut-turut dengan dikenakan bunga sebesar 2% sebulan dari jumlah pajak yang belum atau kurang bayar.

8. Kpala Daerah atau pejaat dapat memberikan persetujuan kepada wajib pajak untuk dapat menunda pembayaran pajak sampai batas waktu yang ditentukan setelah memenuhi persyaratan yang ditentukan dengan dikenakan bunga sebesar 2% dari jumlah pajak yang belum atau kurang bayar.

9. Persyaratan untuk dapat mengansur dan menunda pembayaran serta tata cara pembayaran angsuran dan penundaan ditetapkan oleh Kepala Daerah atau pejabat.

F. Tata Cara Penagihan Pajak

Apabila pajak hiburan yang terutang tidak dilunasi setelah jatuh tempo pembayaran,pekabat yang ditunjuk akan melakukan tindakan penagihan pajak.

Tata cara penagihan pajak tersebut meliputi :

1. Dinas Pendapatan Kota Medan akan memberikan Surat Teguran Pajak Daerah (STPD) atau surat sejenis lainya yang dikeluarkan oleh pejabat sebagai awal tindakan pelaksanaan penagihan atas melalaikan pajak hiburan yang dikeluarkan 7 hari sejak saat tanggal jjatuh tempo pembayaran.

2 Dalam jangka waktu 7hari setelah tanggal Surat Teguran atau Ssurat Peringatan atau surat sejenis lainya,Wajib Pajak harus melunasi pajak hiburan yang terutang. 3. Apabila jumlah pajak hiburan yang terutang masih harus dibayar atau tidak

4. Pejabat menerbitkan Surat Paksa segera setelah lewat 21 hari sejak tanggal Surat Teguran atau Surat Peringatan atau surat lain yang sejenisnya.

5. Tetapi jika pajak hiburan belum juga dilunasi dalam jangka waktu 2x24 jam sesudah tanggal pemberitahuan Surat Paksa,pejabat segera menerbitkan Surat Perintah Melaksanakan Penyitaan (SPMP)

6. Setelah melakukan penyitaan,sdan Wajib Pajak belum juga melunasi pajak terutangnya,maka setelah 10 (sepuluh) hari sejak tanggal pelaksanaan Surat Perintah Melaksanakan Penyitaan (SPMP),pejabat mengajukan permintaan penetapan tanggal pelelangan kepada Kantor Lelang Negara

7. Setelah Kantor Lelang Negara menetapkan hari,tanggal,jam dan pelaksanaan lelang,juru sita memberitahukan dengan segera secara tertuliskepada wajib pajak.

G. Ketentuan Pidana

1. Wajib pajak yang karena kealpaan tidak menyampaikan SPTPD atau mengisi dengan tidak benar atau tidak lengkap atau melampirkan keterangan yang tidak benar sehingga merugikan keuangan daerah dapat dipidana kurungan paling lama 1tahun dan denda paling banyak 2 kali jumlah pajak yang terutang.

H. Tinjauan Praktik

Berdasarkan Praktik Kerja Lapangan Mandiri (PKLM) yang telah penulis lakukan di Dinas Pendapatan Daerah Kota Medan dan dengan melihat data yang berhasil diperoleh dari instansi tersebut,maka Dinas Pendapatan Daerah Kota Medan telah melaksanakan kewajibanya dalam hal pengajuan permohonan pengansuran dan penundaan pembayaran pajak hiburan oleh wajib pajak

Adapun mekanisme pengajuan permohonan pengangsuran dan penundaan dan penundaan pembayaran pajak hiburan pada Dinas Pendapatan Daerah Kota Medan adalah :

1. Angsuran Pembayaran

d. Kegiatan yang dilakukan antara lain :

− Wajib Pajak atau penanggung pajak yang akan melakukan pengangsuran pembayaran pajak harus menyerahkan permohonan secara tertulis kepada Kepala Dinas dengan melampirkan foto copy Kartu Tanda Penduduk

− Atas pengajuan permohonan Wajib Pajak tersebut,Sub Dinas Penetapan akan menyediakan penelitian sebagai bahan rekomendasi untuk memberikan persetujuan atau penolakan oleh Kepala Dinas atas pengajuan permohonan pengangsuran pembayaran pajak hiburan.

− Kepada Dinas akan menyerahkan Surat Perjanjian Angsuran kepada Wajib pajak dan daftar Surat Perjanjian Pengangsuran kepada unit-unit lain yang terkait.

e. Formulir dan Buku/Daftar yang digunakan adalah : 1. Formulir terdiri dari :

a. Surat Setoran pajak daerah (DPD-12) b. Surat Permohonan Angsuran (DPD-15) c. Surat Perjanjian Anggsuran (DPD-17)

d. Surat Pemberitahuan Penolakan Angsuran (DPD-19) 2. Buku/Daftar terdiri dari :

a. Buku Register Permohonan Angsuran (BK-12) b. Daftar Surat Perjanjian Angsuran (BK-13)

2. Penundaan Pembayaran

a. Kegiatan yang dilaksanakan terdiri dari :

− Wajib Pajak atau penanggung pajak yang akan melakukan penundaan pembayaran pajak harus menyampaikan Surat Permohonan Penundaan Pembayaran pajak secara tertulis kepada Kepala Dnas dengan melampirkan foto copy Kartu Tanda Penduduk.