PROSEDUR PEMUNGUTAN PAJAK HIBURAN PADA DINAS

PENDAPATAN DAERAH KABUPATEN TANGERANG

LAPORAN KULIAH KERJA PRAKTEK

Diajukan Untuk Memenuhi Salah Satu Syarat Dalam Menempuh Jenjang S-I

Program Studi Akuntansi

Oleh :

Nama : Taufik Budiman Nim : 21110181

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

iv

Halaman

LEMBAR PENGESAHAN

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN 1.1 Latar Belakang Kerja Praktek ... 1

1.2 Tujuan Kerja Praktek ... 3

1.3 Kegunaan Kerja Praktek ... 4

1.4 Metode Kerja Praktek ... 5

1.5 Lokasi dan Waktu Kerja Praktek ... 7

1.5.1 Lokasi Kerja Praktek ... 7

1.5.2 Waktu Kerja Praktek ... 7

v

2.2 Visi, Misi, dan Kebijakan ... 10

2.2.1 Visi ... 10

2.2.2 Misi ... 10

2.2.3 Kebijakan ... 10

2.3 Susunan Organisasi Dinas Pendapatan Daerah ... 11

2.4 Tugas Pokok dan Fungsi Dinas Pendapatan Daerah ... 13

BAB III PELAKSANAAN KERJA PRAKTEK 3.1 Bidang Pelaksanaan Kerja Praktek ... 21

3.2 Teknis Pelaksanaan Kerja Praktek ... 21

3.3 Pembahasan Hasil Pelaksanaan Kerja Praktek ... 21

3.1.1 Prosedur ... 22

3.1.2 Pajak ... 23

3.1.2.1 Pengertian Pajak ... 23

3.1.2.2 Fungsi Pajak ... 25

3.1.2.3 Jenis-jenis Pajak ... 26

3.1.2.4 Azas Pemungutan Pajak ... 29

3.1.2.5 Hambatan-hambatan Pemungutan Pajak ... 29

3.3.3.1 Pengertian Pajak Hiburan ... 32

3.3.4. Subjek dan Objek Pajak Hiburan... 32

3.3.4.1 Subjek Pajak Hiburan ... 32

3.3.4.2 Objek Pajak Hiburan ... 32

3.3.5. Dasar Pengenaan tarif dan cara perhitungan pajak hiburan ... 33

3.3.5.1 Dasar Pengenaan Pajak Hiburan... 33

3.3.5.2Tarif Pajak Hiburan ... 33

3.3.5.3 Cara Perhitungan Pajak Hiburan ... 37

3.3.6 Sistem Pemungutan Pajak ... 38

3.3.7 tatacara Pemungutan Pajak Hiburan ... 39

3.3.7.1 Penetapan dan Pembayaran Pajak Hiburan ... 41

3.3.7.2 Penagihan pajak Hiburan ... 42

3.3.8 Pembahasan ... 44

3.3.9.1 Prosedur Pemungutan Pajak Hiburan ... 41

3.3.9.2Hambatan Dalam Pemungutan Pajak Hiburan ... 46

3.3.8.3 Upaya Dalam Mengatasi Pemungutan Pajak Hiburan ... 48

vii

4.2 Saran ... 52

DAFTAR PUSTAKA ... 53

DAFTAR RIWAYAT HIDUP ... 54

DAFTAR TABEL

Halaman

ix

DAFTAR GAMBAR

Halaman

DAFTAR LAMPIRAN

Halaman

Lampiran 1 Surat Permohonan Kuliah Kerja Praktek... 56

Lampiran 2 Surat Perizinan Kuliah Kerja Praktek dari Perusahaan ... 57

Lampiran 3 Surat Ket.Hasil Kuliah Kerja Praktek dari Perusahaan ... 58

Lampiran 4 Surat Ket.Hasil Kuliah Kerja Praktek dari Dosen Pembimbing 59 Lampiran 5 Daftar Kehadiran ... 60

Lampiran 6 Surat Setoran Pajak Daerah ... 61

Lampiran 7 Berita Acara Bimbingan Kerja Praktek ... 62

Lampiran 8 Lembar Pengesahan ... 63

54

DAFTAR PUSTAKA

Peraturan Bupati Tangerang Nomor 05 Tahun 2011 Tentang Pedoman Teknis Pelaksanaan Pemungutan Pajak Hiburan

Rahayu, Siti Kurnia. 2010. Perpajakan Indonesia. UNIKOM : Bandung Undang-undang Republik Indonesia Nomor 34 tahun 2000 Tentang

Perubahan Atas Undang-undang Republik Indonesia Nomor 18

tahun 1997 tentang Pajak Daerah dan Retribusi Daerah

Sumber Lain

i

KATA PENGANTAR

Puji dan syukur penulis panjatkan atas kehadirat Tuhan Yang Maha Esa,

atas berkat, rahmat, dan anugrah-Nya yang telah dilimpahkan kepada penulis,

sehingga penulis mampu menyelesaikan Laporan Kerja Praktek dengan judul

“Prosedur Pemungutan Pajak Hiburan Pada Dinas Pendapatan Daerah

Kabupaten Tangerang.”.

Adapun tujuan dari penelitian ini adalah untuk memenuhi salah satu syarat

mata kuliah Kerja Praktek jenjang S-I (Strata-I) Program Studi Akuntansi di

Universitas Komputer Indonesia Bandung.

Penulis menyadari dalam penulisan Laporan Kerja Praktek ini masih

banyak terdapat kekurangan baik isi maupun bahasa yang digunakan. Hal ini tidak

lain karena keterbatasan ilmu pengetahuan dan kemampuan yang penulis miliki,

untuk itu penulis mengharapkan kritik dan saran yang membangun dari berbagai

pihak.

Selain itu penulis menyadari bahwa Laporan ini tidak akan terwujud tanpa

adanya bimbingan, dorongan, nasihat, serta doa dan bantuan dari berbagai pihak,

oleh karena itu dengan kesempatan ini perkenankan penulis mengucapkan terima

kasih kepada semua yang telah membantu penulis, sehingga Laporan Kerja

ii

Dalam kesempatan ini penulis mengucapkan terimakasih kepada:

1. Dr. Ir Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer

4. Siti Kurnia Rahayu SE.,M.Ak.,Ak.,CA, selaku Dosen Pembimbing Kerja

Praktek yang dengan sabar membimbing penulis.

5. Inta Budi Setyanusa SE., M.Ak, selaku Dosen Wali Kelas AK-5.

6. Rukayah SE., M.Si. selaku Koordinator Kerja Praktek Tahun 2013 – 2014.

7. Seluruh Bapak Ibu Dosen dan Karyawan Universitas Komputer Indonesia.

8. Bapak Hendarto S,STP, selaku pembimbing di Dinas Pendapatan Daerah

Kabupaten Tangerang yang telah meluangkan waktunya kepada penulis dan

dengan sabar serta tekun dalam membimbing penulis dalam penyusunan

Laporan Kerja Praktek ini.

9. Bapak H.M Barnas selaku Kepala Bidang Pendapatan I Dinas Pendapatan

Daerah Kabupaten Tangerang yang telah membantu dalam penyusunan

Laporan Kerja Praktek ini.

10.Seluruh Staf dan Pegawai yang bekerja di Dinas Pendapatan Daerah

Kabupaten Tangerang.

11.Ibundaku tercinta, kupanjatkan doa, semoga segala bantuan dan dorongan

yang telah diberikan akan mendapat balasan dan pahala yang berlipat ganda

iii

12. Sahabat, serta teman-teman kelas Ak 5 yang telah memberikan bantuan dan

dukungan pada penulis.

13. Serta semua pihak yang telah membantu dan memberi dukungan yang tidak

dapat penulis sebutkan. Semoga kebaikannya dapat dibalas oleh Tuhan Yang

Maha Esa.

Akhir kata penulis sampaikan rasa terima kasih kepada semua pihak atas

terselesaikannya laporan ini. Semoga Laporan Kerja Praktek ini dapat memberi

manfaat bagi pembaca pada umumnya dan penulis pada khususnya. Dan semoga

Tuhan Yang Maha Esa selalu memberikan Berkat-Nya kepada kita semua. Amin.

Bandung, Desember 2013

1 BAB I PENDAHULUAN

1.1Latar Belakang Kerja Praktek

Semakin berkembangnya perkembangan di dunia pada saat

ini,membuat Indonesia harus berusaha keras memajukan pula

perekonomiannya dan mengikuti perkembangan jaman agar dapat bersaing

dengan negara-negaralainnya. Dengan tuntutan seperti ini, maka Pemerintah

Pusat pada umumnya dan Pemerintah Daerah pada khususnya akan

menghadapi permasalahan yang penting, yaitu bagaimana Pemerintah Pusat

dan Pemerintah Daerah menciptakan kondisi perekonomian yang kondusif

yang dapat menarik minat investor baik dalam maupun luar negeri untuk

berinvestasi dan mampu menciptakan lapangankerja sebanyak-banyaknya.

Sejak dikeluarkan UU Nomor 34 Tahun 2000 Pajak bila dilihat darisegi

pemungutannya dibedakan antara Pajak Pusat dan Pajak Daerah. Pajak

Pusatadalah Pajak yang dipungut oleh pemerintah pusat dan digunakan

untuk membiayai kebutuhan rumah tangga negara, sedangkan Pajak Daerah

adalah pajak yang dipungut oleh pemerintah daerah dan digunakan untuk

membiayai kebutuhan rumah tangga daerah.

Pajak daerah di Indonesia berdasarkan Undang-Undang Nomor 34

Tahun 2000 terbagi menjadi dua, yaitu pajak provinsi dan pajak

kabupaten/kota. Pembagian ini dilakukan sesuai dengan kewenagan

pengenaan dan pemungutan masing-masing pajak daerah pada wilayah

Undang-Undang Nomor 34 Tahun 2000, ditetapkan sebelas pajak daerah,

yaitu empat jenis pajak provinsi dantujuh jenis pajak kabupaten atau kota.

Pajak daerah provinsi tersebut terdiri dari: Pajak Kendaraan Bermotor dan

Kendaraan di Atas Air (PKB), Bea Balik Nama Kendaraan Bermotor

danKendaraan di Atas Air (BBNKB), Pajak Bahan Bakar Kendaraan

Bermotor (PBBKB), dan Pajak Pengambilan dan Pemanfaatan Air Bawah

Tanah dan Air Permukaan (AP dan ABT). Serta pajak daerah kabupaten

meliputi: Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak Reklame, Pajak

Penerangan Jalan, Pajak Pengambilan Bahan Galian Golongan C, dan Pajak

Parkir.

. Berdasarkan jenis Pajak Daerah di atas, yang menjadi pembahasan

adalah Pajak Hiburan, dimana pajak hiburan sangat potensial dalam

meningkatan penerimaan daerah, maka dalam menyelenggarakan Pajak

Hiburan tersebut Pemerintah Daerah melalui Dinas Pendapatan Kabupaten

harus mengawasi proses pelaksanaan Pajak Hiburan ini sesuai dengan

Peraturan Pemerintah Daerah yang telah ditetapkan.

Dinas Pendapatan Kabupaten mempunyai peranan yang sangat besar

dalam menyelenggarakan Pajak Hiburan. Pajak Dinas Pendapatan Daerah

Kabupaten dituntut untuk dapat meningkatkan Pendapatan Asli Daerah

(PAD). Dalam melaksanakan Pajak Hiburan tersebut Pemerintah tentunya

mendapat permasalahan. Oleh karena itu, petugas yang berwenang dalam

pelaksanaan Pajak Hiburan ini harus meningkatkan kinerjanya, sehingga

dapat mengatasi permasalahan yang timbul. Apabila permasalahan tersebut

3

dapat membiayai pembangunan daerah. Banyaknya tugas yang dilakukan

oleh Dinas Pendapatan Daerah Kabupaten Tangerang dalam mengelola

Pajak Hiburan ini tentunya bukanlah merupakan pekerjaan yang mudah,

karena itu mahasiswa merasa perlu untuk mengetahui lebih dalam apa saja

yang harus dilakukan oleh Dinas Pendapatan Daerah Tangerang dalam

mengelola Pajak Hiburan di Kabupaten Tangerang. Hal inilah yang

menjadikan penulis memilih Dinas Pendapatan Daerah Kabupaten

Tangerang sebagai tempat praktek, dan “PROSEDUR PEMUNGUTAN PAJAK HIBURAN PADA DINAS PENDAPATAN DAERAH KABUPATEN TANGERANG”. sebagai objek yang menarik untuk dijadikan wadah Kuliah Kerja Praktek.

1.2Tujuan Kerja Praktek

Tujuan dari penelitian ini adalah Untuk mengetahui:

1. Prosedur Pemungutan Pajak hiburan pada Dinas Pendapatan Daerah

Kabupaten Tangerang.

2. Hambatan dalam prosedur pemungutan pajak hiburan pada Dinas

Pendapatan Daerah Kabupaten Tangerang.

3. Upaya yang di lakukan dalam mengatasi hambatan prosedur

pemungutan pajak hiburan pada Dinas Pemdapatan Daerah

1.3 Kegunaan Kerja Praktek 1.3.1 Kegunaan Praktisi

Hasil penelitian ini diharapkan dapat mengetahui masalah

pelaksanaan prosedur pemungutan pajak hiburan pada kantor Dinas

Pendapatan Daerah kabupaten Tangerang.

1.3.2 Kegunaan Akademis

Mebuktikan kembali teori-teori dan hasil penelitian terdahulu

berkaitan dengan prosedur pemungutan pajak hiburan pada kantor

Dinas Pendapatan Daerah Kabupaten Tangerang.

1.4 Metode Kerja Praktek

Metode penelitian adalah suatu teknis atau cara mencari,

memperoleh, mengumpulkan atau mencatat data, baik berupa data

primer maupun data sekunder yang digunakan untuk keperluan

menyusun suatu karya ilmiah dan kemudian menganalisis

factor-faktor yang berhubungan dengan pokok-pokok permasalahan

sehingga akan mendapatkan suatu kebenaran data-data yang akan

diperoleh.

Oleh karena itu metode yang diterapkan oleh penulis dalam

laporan kerja praktek ini adalah menggunakan Metode deskriptif

yaitu suatu metode yang menggambarkan dan melaporkan suatu

kejadian atau peristiwa pada waktu peneliti mengadakan penilitian.

5

1. Teknik Wawancara (Interview)

Penulis melakukan Tanya jawab secara langsung kepada

karyawan (nara sumber) tentang hal-hal yang berhubungan

dengan operasional kerja dimana penulis ditempatkan.

2. Pengamatan langsung (observasi)

Penulisan mengamati dan mempelajari secara langsung

dilapangan mengenai aturan-aturan prosedur pemungutan

pajak hiburan pada kantor Dinas Pendapatan Daerah

Kabupaten Tangerang.

3. Studi pustaka

Penulis mencari literature yang berhubungan dengan topik

laporan seperti buku-buku perpustakaan yang berhubungan

dengan masalah yang diteliti.

1.5 Metode Kerja Praktek

Metode kerja praktek yang dilakukan penulis dalam menyusun

laporan ini adalah metode block realease yaitu suatu metode pelaksanaan

kerja praktek yang dilakukan dalam satu periode tertentu, dimana periode

tersebut dilakukan dalam kurun waktu kurang lebih tiga minggu yaitu dari

Adapun teknik pengumpulan data yang dilakukan dalam penulisan

laporan kerja praktek ini adalah sebagai berikut :

1. Studi lapangan (Field Research), yaitu penelitian secara langsung

pada Dinas Pendapatan Daerah Kabupaten Tangerang yang

dilakukan dengan cara :

a. Pengamatan (Observation)

Yaitu suatu pengamatan dan pencatatan secara sistematis dalam

hal ini penulis melihat dan mengamati secara langsung apa yang

terjadi dan kaitannya dalam laporan kerja praktek ini.

b. Wawancara (Interview)

Yaitu teknik pengumpulan data dengan mengadakan komunikasi

langsung dengan pimpinan maupun karyawan perusahaan yang

berhubungan dengan kajian yang diteliti.

c. Dokumentasi

Pengumpulan, pemilihan dan pengolahan bukti-bukti serta

data-data yang berhubungan dengan bidang kajian laporan Kerja

Praktek yang diteliti.

2. Studi Kepustakaan (Library Research)

Yaitu bentuk penelitian dengan cara pengumpulan data

dengan membaca buku-buku dan diklat-diklat yang berhubungan

7

1.6 Lokasi dan Waktu Kerja Praktek

1.5.1 Lokasi Kerja Praktek

Penulis melaksanakan kerja praktek di Dinas Pendapatan

Daerah Kab Tangerang, Komp Perkantoran Tigaraksa Gedung

Usaha – Usaha Daerah.

1.5.2 Waktu Kerja Praktek

Penulis melaksanakan kerja praktek selama 3 minggu, dari

tanggal 15 Juli 2013 sampai dengan tanggal 02 Agustus 2012. Kerja

Praktek dimulai dari hari Senin sampai hari Jum’at, pukul 08.00 s.d

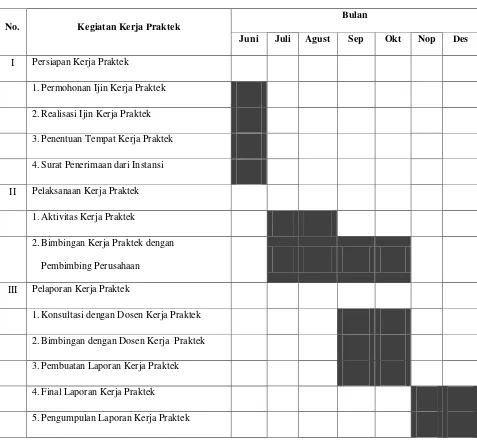

Tabel 1

Jadwal Pelaksanaan Kerja Praktek Tahun 2013

No. Kegiatan Kerja Praktek

Bulan

Juni Juli Agust Sep Okt Nop Des

I Persiapan Kerja Praktek

1.Permohonan Ijin Kerja Praktek

2.Realisasi Ijin Kerja Praktek

3.Penentuan Tempat Kerja Praktek

4.Surat Penerimaan dari Instansi

II Pelaksanaan Kerja Praktek

1.Aktivitas Kerja Praktek

2.Bimbingan Kerja Praktek dengan

Pembimbing Perusahaan

III Pelaporan Kerja Praktek

1.Konsultasi dengan Dosen Kerja Praktek

2.Bimbingan dengan Dosen Kerja Praktek

3.Pembuatan Laporan Kerja Praktek

4.Final Laporan Kerja Praktek

9 BAB II

GAMBARAN UMUM 2.1 Sejarah Singkat Instansi

Berdasarkan Peraturan Pemerintah PP No. 41 tahun 2007

tentang Organisasi Perangkat Daerah yang disahkan tanggal 25

Maret 2008 oleh DPRD Kabupaten Tangerang, instansi Badan

Pengelolaan Keuangan Daerah (BPKD) Kabupaten Tangerang

diubah namanya menjadi Dinas Pendapatan Daerah yang mulai aktif

sejak Oktober 2008. Dinas Pendapatan Daerah adalah unsur

pelaksana otonomi daerah yang menyelenggarakan pelayanan

bidang pendapatan. Perubahan ini didasarkan atas kebutuhan

daerah Kabupaten Tangerang yang disesuaikan dengan keuangan

daerah.

Instansi tersebut diubah namanya karena pertimbangan

beberapa hal. Salah satunya adalah adanya peraturan pemerintah

yang menyatakan bahwa daerah punya kewenangan untuk mengatur

struktur organisasi berdasarkan beban kerja. Dimana BPKD

Kabupaten Tangerang dianggap memiliki beban kerja yang terlalu

tinggi karena BPK Dmerupakan gabungan antara dinas pendapatan

daerah dengan bagian keuangan. Saat itu, BPKD bertugas untuk

mengelola pengeluaran juga penerimaan. Sehingga, BPKD dianggap

tidak memiliki kontrol yang baikatas manajemen keuangan yang ada

Setelah BPKD diubah namanya menjadi Dinas Pendapatan

Daerah, secara tidak langsung Dinas Pendapatan Daerah mempunyai

suatu kewenangan untuk mengatur dengan baik pendapatan yang

telah diterima oleh Kabupaten Tangerang. Sehingga, dana-dana yang

telah didapatkan bisa digunakan untuk kegiatan-kegiatan atau

proyek-proyek yang lebih bermanfaat.

2.2 Visi, Misi, dan Kebijakan 2.2.1 Visi

Berdasarkan Rencana Strategi Dinas Pendapatan Daerah

(Dipenda) Kabupaten Tangerang Tahun 2008 – 2013, Visi Dipenda

Kabupaten Tangerang adalah “OPTIMALISASI PENDAPATAN

DAERAH YANG BERORIENTASI PELAYANAN PUBLIK”. 2.2.2 Misi

Misi Dipenda Kabupaten Tangerang yaitu :

a. Meningkatkan Pendapatan Daerah

b. Meningkatkan Pelayanan

2.2.3 Kebijakan

a. Dalam rangka peningkatan Pendapatan Asli Daerah dari Pajak

Daerah akan dilaksanakan penggalian potensi baik intensifikasi

maupun ekstensifikasi ;

b. Peningkatan SDM Aparatur Bidang Pendapatan I melalui Bintek

dan Pelatihan Pajak ;

11

pemerintah maupun swasta ;

d. Pengawasan dan pengendalian pelaksanaan pajak daerah.

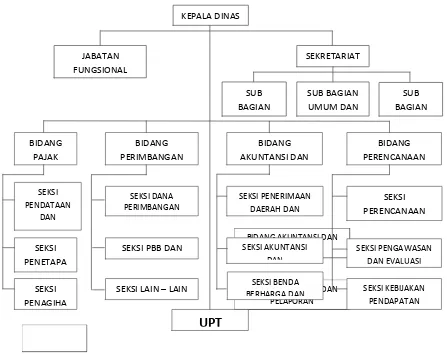

2.3 Susunan Organisasi Dinas Pendapatan Daerah

Dinas Pendapatan Daerah dipimpin oleh seorang Kepala Dinas

yang berkedudukan dibawah dan bertanggung jawab kepada Bupati

melalui Sekretaris Daerah. Dimana dalam melaksanakan tugas pokok

dan fungsinya agar berjalan secara efektif dan efisien, maka diperlukan

suatu susunan organisasi yang terstruktur dengan rapi. Adapun susunan

organisasi Dinas Pendapatan Daerah Kabupaten Tangerang adalah

sebagai berikut:

Gambar 2.1 Struktur Organisasi Dispenda Kab Tangerang KEPALA DINAS

BERHARGA DAN SEKSI KEBIJAKAN

PENDAPATAN

a. KepalaDinas

b. Sekretariat

1. Sub. Bagian Perencanaan

2. Sub. Bagian Umumdan Kepegawaian

3. Sub. BagianKeuangan

c. Bidang Pendapatan I

1. Seksi Pendaftaran dan Pendataan

2. Seksi Penetapan

3. Seksi Penagihan

d. Bidang Pendapatan II dan Dana Perimbangan

1. Seksi Biaya Peralihan Hak Tanah dan Bangunan

2. Seksi PBB

3. Seksi Dana Perimbangan dan Lain – lain Pendapatan Daerah yang sah

e. Bidang Akuntansidan Pelaporan

1. Seksi Akuntansidan Pelaporan

2. seksi Verifikasi

3. Seksi Benda Berharga dan Quasi

f. Bidang Perencanaan dan Pengendalian Pendapatan

1. Seksi Perencanaan Pendapatan

2. Seksi Pengawasan dan Evaluasi

3. Seksi Kebijakan Pendapatan

g. Unit Pelaksanaan Teknis

13

2.4 Tugas Pokok dan Fungsi Dinas Pendapatan Daerah

Berdasarkan Peraturan Daerah Kabupaten Tangerang Nomor 2

tahun 2009 tentang Pokok-Pokok Pengelolaan Keuangan Daerah, Dinas

Pendapatan Daerah Kabupaten Tangerang mempunyai tugas pokok,

yaitu merencanakan, melaksanakan, mengarahkan, mengawasi dan

mengendalikan dibidang pendapatan sesuai kebijakan pemerintah daerah.

Untuk melaksanakan tugas pokok tersebut, Dinas Pendapatan Daerah

mempunyai fungsi, yaitu:

a. Penyusunan bahan kebijakan teknis dibidang pendapatan

daerah

b. Pengumpulan dan pengolahan bahan untuk penyusunan,

rencana dan program kegiatan dibidang pendapatan

c. Pelaksanaan penelitian, pengkajian, evaluasi, penggalian dan

pengembangan pendapatan daerah

d. Pelaksanaan pembinaan kebijakan pelayanan dibidang

pemungutan pendapatan daerah

e. Pengkoordinasian pembinaan pelaksanaan pemungutan

pandapatan asli daerah (PAD), pemungutan dana perimbangan

dan lain-lain pendapatan

f. Evaluasi, pemantauan dan pengendalian pemungutan

pendapatan daerah

Berdasarkan Peraturan Bupati Tangerang Nomor 24 tahun 2008

tentang rincian tugas, fungsi dan tata kerja Dinas Pendapatan Daerah

a. Kepala dinas, bertugas membina, memimpin,

mengkoordinasikan dan mengendalikan dinas dalam

melaksanakan tugas pokok dan fungsi dinas, serta memimpin

dan mengkoordinasikan kegiatan staf, pelaksana dan kelompok

jabatan fungsional.

b. Sekretariat dinas mempunyai tugas merencanakan,

melaksanakan pembinaan dan koordinasi serta pengawasan dan

pengendalian bidang perencanaan, umum dan kepegawaian

serta keuangan dinas. Untuk melaksanakan tugas-tugas tersebut,

sekretaria tmempunyai fungsi:

1. Perencanaan dan pengelolaan bahan perumusan kebijakan

yang berkaitan dengan perencanaan, umum dan

kepegawaian serta keuangan dinas;

2. Pelaksanaan pemberian fasilitas dan dukungan pelayanan

teknis administrasi dilingkungan dinas;

3. Pelaksanaan penyusunan program kegiatan dibidang

perencanaan, umum, dan kepegawaian, serta keuangan

dinas;

4. Pelaksanaan pengelolaan surat menyurat, tata naskah

dinas, kearsipan, perlengkapan, rumah tangga dan

pemeliharaan sarana dan prasarana dinas;

5. Pelaksanaan tertib administrasi pengelolaan inventarisasi

barang, pemeliharaan sarana dan prasarana, perlengkapan

15

6. Pelaksanaan pengelolaan administrasi dan penatausahaan

keuangan;

7. Pelaksanaan dan pembinaan organisasi dan tata laksana

dilingkup dinas;

8. Pelaksanaan koordinasi dengan instansi/lembaga lainnya

terkait kegiatan dinas;

9. Pelaksanaan monitoring dan evaluasi serta pelaporan

kegiatan dinas;

10.Pelaksanaan tugas lain yang diberikan atasan sesuai

bidang tugasnya.

c. Bidan pajak mempunyai tugas merencanakan, melaksanakan

pembinaan dan koordinasi serta pengawasan dan pengendalian

program penyusunan bahan perencanaan pendapatan pajak

daerah, melaksanakan kegiatan pendataan, pendaftaran,

pemeriksaan, penetapan dan penagihan subjek pajak dan objek

pajak daerah. Untuk melaksanakan tugas tersebut, bidang pajak

mempunyai fungsi:

1. Perencanaan kegiatan pengumpulan data bahan

perumusan penerimaan dan membuat program kerja

pendapatan pajak daerah dalam rangka penyusunan APBD

dan APBD-P (Anggaran Pendapatan dan Belanja Daerah

Perubahan), pendaftaran dan pendataan pajak, perhitungan

dan penetapan pajak daerah, penerbitan surat ketetapan dan

2. Pelaksanaan pengumpulan, pengolahan, penganalisisan

data perumusan registrasi secara sistematis dan kronologis

atas data perumusan penerimaan dan membuat program

kerja pendapatan pajak daerah dalam rangka penyusunan

APBD dan APBD-P (Anggaran Pendapatan dan Belanja

Daerah Perubahan), pendaftaran dan pendataan pajak,

perhitungan dan penetapan pajak daerah, penerbitan surat

ketetapan dan surat tagihan pajak daerah;

3. Pelaksanaan kegiatan perumusan penerimaan dan membua

tprogram kerja pendapatan pajak daerah dalam rangka

penyusunan APBD dan APBD-P (Anggaran Pendapatan

dan Belanja Daerah Perubahan), pendaftaran dan pendataan

pajak, perhitungan dan penetapan pajak daerah, penerbitan

surat ketetapan dan surat tagihan pajak daerah;

4. Pelaksanaan koordinasi dengan instansi/lembaga lainnya

terkait perumusan penerimaan dan membuat program kerja

pendapatan pajak daerah dalam rangka penyusunan APBD

dan APBD-P (Anggaran Pendapatan dan Belanja Daerah

Perubahan), pendaftaran dan pendataan pajak, perhitungan

dan penetapan pajak daerah, penerbitan surat ketetapan dan

17

5. Pelaksanaan monitoring dan evaluasi serta pelaporan

kegiatan;

6. Pelaksanaan tugas lain yang diberikan atasan sesuai dengan

bidang tugasnya.

d. Bidang perimbangan dan lain-lain pendapatan mempunyai

tugas merencanakan, melaksanakan pembinaan dan koordinasi

serta pengawasan dan pengendalian program penerimaan dana

perimbangan dan lain-lain pendapatan.Untuk melaksanakan

tugas tersebut, bidang perimbangan dan lain-lain pendapatan

mempunyai fungsi sebagai berikut:

1. Perencanaan kegiatan pengumpulan data bahan perumusan

DAU (Dana Alokasi Umum), DAK (Dana Alokasi Khusus),

dana perimbangan dan lain-lain pendapatan daerah yang

sah;

2. Pelaksanaan pengumpulan, pengolahan, penganalisisan

data DAU (Dana Alokasi Umum), DAK (Dana Alokasi

Khusus), dan dana perimbangan penerimaan pembiayaan

dan lain-lain pendapatan daerah yang sah;

3. Pelaksanaan kegiatan DAU (Dana Alokasi Umum), DAK

(Dana Alokasi Khusus), dan dana perimbangan dan

lain-lain pendapatan daerah yang sah;

4. Pelaksanaan koordinasi dengan instansi/lembaga lainnya

terkait DAU (Dana Alokasi Umum), DAK (Dana Alokasi

5. Pelaksanaan monitoring dan evaluasi serta pelaporan

kegiatan;

6. Pelaksanaan tugas lain yang diberikan atasan sesuai dengan

bidang tugasnya.

e. Bidang akuntansi dan pelaporan mempunyai tugas

merencanakan, melaksanakan pembinaan dan koordinasi serta

pengawasan dan pengendalian program akuntansi dan

pelaporan penerimaan daerah dan pembiayaan serta benda

berharga dan quasi. Untuk melaksanakan tugas tersebut, bidang

akuntansi dan pelaporan mempunyai fungsi sebagai berikut:

1. Perencanaan kegiatan pengumpulan data konsolidasian

akuntansi dan pelaporan penerimaan daerah dan

pembiayaan serta benda berharga dan quasi;

2. Pelaksanaan pengumpulan, pengolahan, penganalisisan

data konsolidasian akuntansi serta pelaporan penerimaan

daerah dan pembiayaan, benda berharga dan quasi;

3. Pelaksanaan kegiatan konsolidasian pendapatan,

verifikasi penerimaan daerah dan pembiayaan, akuntansi

pelaporan serta benda berhargadan quasi;

4. Pelaksanaan koordinasi dengan instansi/lembaga lainnya

terkait konsolidasian penerimaan daerah dan pembiayaan,

akuntansi pelaporan serta benda berharga dan quasi;

5. Pelaksanaan monitoring dan evaluasi serta pelaporan

19

6. Pelaksanaan tugas lain yang diberikan atasan sesuai dengan

bidang tugasnya

f. Bidang perencanaan dan pengendalian pendapatan

mempunyai tugas merencanakan, melaksanakan

pembinaan dan koordinasi, serta pengawasan dan

pengendalian program perencanaan dan pengendalian

pendapatan. Untuk melaksanakan tugas tersebut, bidang

perencanaan dan pengendalian pendapatan mempunyai

fungsi sebagai berikut:

1. Perencanaan kegiatan pengumpulan data bahan perumusan

perecanaan, pengawasan dan evaluasi serta kebijakan

pendapatan;

2. Pelaksanaan pengumpulan, pengolahan, penganalisisan

data perencanaan, pengawasan dan evaluasi serta kebijakan

pendapatan;

3. Pelaksanaan kegiatan perencanaan, pengawasan dan

evaluasi serta kebijakan pendapatan;

4. Pelaksanaan koordinasi dengan instansi/lembaga lainnya

terkait perencanaan, pengawasan dan evaluasi serta

kebijakan pendapatan;

5. Pelaksanaan monitoring dan evaluasi serta pelaporan

20

KERJA PRAKTEK

3.1 Bidang Pelaksanaan Kerja Praktek

Penulis ditempatkan di bagian Pajak daerah tepatnya pada pendapatan 1

maka bidang yang menjadi fokus penulis adalah prosedur pengenaan

dan pemungutan Pajak Hiburan pada Kantor Dinas Pendapatan Daerah

Kabupaten Tangerang. Adapun kegiatan yang dilakukan selama kerja

praktek adalah meninjau prosedur prosedur pengenaan dan pemungutan

pajak hiburan pada kontor Dinas Pendapatan Daerah Kabupaten

Tangerang.

3.2 Teknis Pelaksanaan Kerja Praktek

Teknis pelaksanaan kuliah kerja praktek yang dilaksanakan

penulis yaitu menganalisi/ mengamati pelaksanan prosedur pengenaan

dan pemungutan pajak hiburan pada kantor Dinas Pendapatan Daerah

Kabupaten Tangerang. Adapun tugas-tugas yang harus dilakukan

penulis yaitu merekam setiap prosedur pemungutan pajak hiburan dan

menginput data-data wajib pajak.

3.3 Pembahasan Hasil Pelaksanaan Kerja Praktek

Salah satu tujuan kuliah kerja praktek adalah membahas

hasil-hasil kuliah kerja praktek berdasarkan data-data yang didapat selama

21

Kabupaten Tangerang, maka penulis memberikan penjelasan tentang

tinjauan prosedur pengenaan dan pemungutan pajak hiburan pada Dinas

Pendapatan Kabupaten Tangerang. Maka penulis memberikan

penjelasan atas prosedur pengenaan dan pemungutan pajak hiburan

pada Dinas Pendapatan Kabupaten Tangerang.

3.3.1 Prosedur

Prosedur adalah sebagai suatu kelompok yang merupakan suatu

fungsi dari suatu sistem pemungutan, pembayaran dan pengumpulan

kas.

Prosedur adalah operasi tulis-menulis yang berurutan dan biasanya

menyangkut beberapa orang dalam beberapa bagian, guna menjamin

keseragaman pelaksanaan transaksi yang berulang-ulang.

Prosedur adalah suatu urutan-urutan dan langkah-langkah

pelayanan dalam rangka pencapaian tujuan. Prosedur merupakan suatu

urutan kronologis tugas-tugasnya yang berhubungan satu sama lainya

untuk melaksanakan suatu pekerjaan atau dari definisi-definisi prosedur

diatas, prosedur merupakan kegiatan penulisan yang berurutan dan

terdiri dari kelompok orang atau lebih yang terjadi secara

3.3.2 Pajak

3.3.2.1 Pengertian Pajak

Didalam melaksanakan pembangunan nasional

sebagai pengamalan dari pancasila yang bertujuan untuk

meningkatkan kemakmuran dan kesejahteraan rakyat dan

oleh karena itu pula dikelola untuk meningkatkan peran serta

masyarakat sesuai dengan kemampuannya, maka untuk

mewujudkan tujuan dalam melaksanakan dan meningkatkan

pembangunan nasional, salah satu sumber penerimaan

Negara yang sangat menunjang untuk kemakmuran dan

kesejahteraan rakyat.

Menurut Prof. Dr. P.J.A Adriani yang telah diterjemahkan oleh R. Santoso Brotodiharjo dalam buku “Pengantar Ilmu HukumPajak “ mengemukakan bahwa :

“Pajak adalah iuran kepada Negara (yang dapat

dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan dengan tidak mendapat prestasi kembali,yang langsung ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubung dengan tugas Negara untuk menyelenggarakan pemerintahan”.(2000 : 2 )

23

“Pajak adalah iuran rakyat kepada kas Negara

berdasarkan Undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbale balik (kontraprestasi) yang langsung dapat ditunjuk. Dan yang digunakan untuk membayar pengeluaran umum”.(2007 : 1) Definisi tersebut kemudian disempurnakan menjadi :

“Pajak adalah peralihan kekayaan dari pihak

rakyat kepada kas Negara untuk membiayai pengeluaran rutin dan “surplus”-nya digunakan untuk public saving

yang merupakansumber utama untuk membiayai public investment”.

Dari beberapa definisi yang telah dikemukakan diatas

dapat ditarik kesimpulan tentang ciri-ciri atau unsur pokok

yang terdapat pada pengertian pajak yaitu:

1. Pajak dipungut berdasarkan Undang-undang serta aturan

pelaksanaannya yang sifatnya dapat dipaksakan.

2. Dalam pembayaran pajak tidakdapat ditunjukan adanya

kontraprestasi individual oleh pemerintah.

3. Pajak dipungut oleh Negara baik pemerintah pusat

maupun pemerintah daerah.

4. Pajak diperuntukan bagi pengeluaran-pengeluaran

pemerintah, yang bila dari pemasukannya terdapat surplus,

diperuntukan untuk membiayai public investment.

3.3.2.2 Fungsi Pajak

Sebagaimana telah diketahui ciri-ciri pajak yang

diatas adadua fungsi pajak yaitu :

1. Fungsi Penerimaan (Budgeter)

Pajak berfungsi sebagai sumber dana yang diperuntukan

bagipembiayaan pengeluaran-pengeluaran pemerintah.

Contoh : Dimasukannnya pajak dalam APBN sebagai

penerimaan dalam Negeri.

2. Fungsi Mengatur (Regulerend)

Pajak berfungsi sebagai alat untuk mengatur dan

melaksanakankebijakan-kebijakan dibidang sosial dan

ekonomi.

Contoh : Dikenakannya pajak yang tinggi terhadap

minumankeras dan terhadap barang mewah

pula,sehinggapenggunaannya dapat ditekan

dan dibatasi.

3.3.2.3 Jenis-Jenis Pajak

Dalam hukum pajak terdapat pembagian jenis-jenis

pajak yang dibagi dalam berbagai kelompok pajak.

25

1. Berdasarkan Golongan

Pajak dapat dikelompokan menjadi dua yaitu :

a. Pajak langsung adalah pajak yang harus dipikul atau

ditanggung sendiri oleh wajib pajak dan tidak dapat

dilimpahkan atau dibebankan kepada oranglain atau

pihak lain.

Contoh: Pajak Penghasilan (PPh) yang harus dibayar

atau ditanggung oleh pihak-pihak tertentu

yang memproleh penghasilan tersebut.

b. Pajak tidak langsung adalah pajak yang pada akhirnya

dapat dibebankan atau dilimpahkan kepada oranglain

atau pihak ketiga. Pajak tidak langsung terjadi jika

terdapat suatukegiatan, peristiwa, atau perbuatan yang

menyebabkan terutangnya pajak, misalnya terjadi

penyerahan barang atau jasa.

Contoh: Pajak Pertambahan Nilai (PPN) terjadi karena

terdapat pertambahan nilai terhadap barang

atau jasa. Pajak ini dibayarkan oleh produsen

tetapi dapat dibebankan kepadakonsumen baik

secara eksplisit maupun implicit (dimasukan

2. Berdasarkan Sifatnya

Pembagian pajak menurut sifatnya dimaksudkan

pembedaan dan pembagiaannya berdasarkan ciri-ciri

prinsip :

a. Pajak subjektif adalah yang pengenaannya

memerhatikan keadaan pribadi wajib pajak atau

pengenaan pajak yang memerhatikan keadaan

subjeknya.

Contoh: Dalam PPh terdapat subjek pajak (wajib

pajak) dan harus memerhatikan keadaan

pribadi wajib pajak (status perkawinan,

banyaknya tanggungan, dan lainnya), hal

ini selanjutnya digunakan menentukan

besarnya penghasilan yang tidak kena pajak.

b. Pajak objektif adalah pajak yang pengenaannya

memerhatikan objeknya baik berupa benda, keadaaan,

perbuatan, atau pristiwa yang mengakibatkan timbulnya

kewajiban membayar pajak, tanpa memperhatikan

keadaan subjek pajak maupun tempat tingggal.

Contoh: Pajak Pertambahan Nilai (PPN), Pajak

Penjualan atas Barang Mewah (PPnBM), serta

27

3. Berdasarkan Pemungutannya

Pajak dapat dikelompokan menjadi dua yaitu :

a. Pajak Negara (Pajak Pusat) adalah pajak yang dipungut

oleh pemerintah pusat dan digunakan untuk membiayai

rumah tangga Negara pada umumnya.

Contoh: PPh, PPN, PPnBM, PBB, serta Bea Prolehan

Hak atas Tanah dan Bangunan (BPHTB)

b. Pajak Daerah adalah pajak yang dipungut oleh

pemerintah daerah baik daerah tingkat I (pajak

provinsi) maupun daerah tingkat II (pajak kabupaten/

kota) dan digunakan untukmembiayai rumah tangga

daerah masing-masing.

Contoh: Pajak Provinsi yaitu pajak kendaraan bermotor,

bea balik nama kendaraan bermotor dan

pajak pengambilan dan pemanfaatan air

bawah tanah dan air permukaan, sedangkan

Pajak Kabupaten/ Kota yaitu pajak hotel,

pajak restoran, pajak hiburan, pajak reklame,

3.3.2.4 Azas Pemungutan Pajak

Dalam pemungutan pajak didasarkan pada azas-azas

tertentu bagifiskus sehingga dengan azas ini Negara memberi

hak kepada dirinyasendiri untuk memungut pajak dari

penduduknya, yang pada hakekatnyamemungut dengan

paksa (berdasarkan Undang-undang) sebagian dariharta yang

dimiliki penduduknya. Azas-azas tersebut adalah :

1. Azas domisili

2. Azas Sumber

3. Azas Kebangsaan

3.3.2.5 Hambatan – Hambatan Pemungutan Pajak

Hambatan-hambatan pemungutan pajak terdiri dari dua jenis,

yaitu:

1. Perlawanan Pasif

Perlawanan pasif yaitu berupa hambatan yang

mempersulitpemungutan pajak dan mempunyai hubungan

erat dengan strukturekonomi.

2. Perlawanan Aktif

Perlawanan aktif secara nyata terlihat pada semua usaha

danperbuatan yang secara langsung ditujukan kepada

pemerintah(fiskus) dengan tujuan untuk menghindari

29

3.3.3 Pajak Hiburan

3.3.3.1 Pengertian Pajak hiburan

Pajak Hiburan adalah pajak atas penyelenggaraan hiburan.

Dengan demikian pajak hiburan itu sendiri dapat diartikan secara

singkat adalah pajak atau pungutan daerah atas penyelenggara

hiburan di tempat tersedianya hiburan tersebut. Pengenaan pajak

hiburan tidak mutlak ada pada seluruh daerah kabupaten atau kota

yang ada di Indonesia. Hal ini disebabkan karena penyelenggaraan

daerah otonom sehingga daerah mempunyai kewenangan untuk

mengenakan untuk atau tidak mengenakan suatu jenis pajak

Kabupaten / Kota. Pembangunan Kabupaten / Kota diseluruh

Indonesia tentu tidak sama, demikian juga dengan penyelenggaraan

pajak hiburan, oleh karena itu untuk dapat menerapkan pada suatu

daerah Kabupaten / Kota pemerintah daerah setempat harus

mengeluarkan peraturan daerah tentang pajak hiburan yang nantinya

akan menjadi landasan atau pedoman hukum operasional dalam

teknis pelaksanaan pengenaan dan pemungutan pajak hiburan di

daerah kabupaten / kota tersebut. Dalam pemungutan pajak hiburan

terdapat beberapa terminologi yang perlu diketahui, Terminologi

tersebut adalah :

1. Hiburan adalah semua jenis tontonan, pertunjukan, permainan,

dan/ataukeramaian yang dinikmati dengan dipungut bayaran.

2. Penyelenggara hiburan adalah orang pribadi atau badan yang

pihak lain yang menjadi tanggungannya dalam menyelenggarakan

suatu hiburan.

3. Penonton atau penunjang adalah setiap orang yang menghadiri suatu

hiburanuntuk melihat dan/atau mendengar, menikmatinya atau

menggunakan fasilitas yang disediakan oleh penyelenggara hiburan,

kecuali penyelenggaraan karyawan, artis (para pemain), dan petugas

yang menyadari untuk melakukan tugas pengawasan.

4. Pembayaran adalah jumlah nilai uang atau yang dapat disamakan

dengan ituyang diterima atau seharusnya diterima sebagai imbalan

atas penyerahan jasakepada penyelenggara hiburan.

5. Tanda masuk adalah semua tanda atau alat atau cara yang sah

dengan namadan dalam bentuk apapun yang dapat digunakan untuk

menonton,menggunakan fasilitas, atau menikmati hiburan.

6. Harga tanda masuk, yang selanjutnya disingkat HTM, adalah nilai

jual yangtercantum pada tanda masuk yang harus di bayar oleh

penonton ataupengunjung.

7. Bon Penjualan atau Bill, faktur atau invoice adalah dokumen bukti

pembayaran yang sekaligus sebagai bukti pungutan pajak, yang

dibuat oleh Wajib Pajak Hiburan pada saat pengajuan pembayaran

31

3.3.4Subjek dan Objek Pajak Hiburan 3.3.4.1 Subjek Pajak Hiburan

Dalam pajak hiburan yang dimaksud dengan subjek pajak

adalah orang pribadi atau badan yang menonton dan atau menikmati

hiburan. Sedangkan wajib pajak adalah orang pribadi atau badan

yang menyelenggarakan hiburan. Dengan demikian, subjek pajak

dan wajib pajak tentu berbeda peranan hak maupun kewenangan.

Misalnya orang pribadi atau badan yang menikmati pelayanan

tempat hiburan merupakan subjek pajak hiburan yang membayar

atau menanggung pajak,sedangkan penyelenggara hiburan tersebut

bertindak sebagai wajib pajak hiburan yang mempunyai kewenangan

untuk memungut pajak dari subjek pajak.Namun sebelum menjadi

Wajib Pajak hiburan, subjek pajak terlebih dahulu harus mendaftar

supaya dikukuhkan menjadi wajib Pajak.

3.3.4.2 Objek Pajak Hiburan

Objek pajak hiburan adalah setiap penyelenggaraan hiburan

dengan dipungut bayaran. Objek pajak hiburan terdiri dari :

1. Tontonan Film;

2. Pagelaran Kesenian, Musik, Tari dan/atau Busana;

3. Kontes kecantikan, Binaraga dan Sejenisnya;

4. Pameran;

5. Diskotik, Karaoke, klub malam dan sejenisnya;

6. Sirkus, akrobat dan sulap;

8. Pacuan kuda, Kendaraan bermotor dan permainan ketangkasan;

9. Panti pijat, Refleksi, mandi uap/spa, dan pusat kebugaran

(Fitnescenter)

10.Pertandingan Olah Raga;

Namun ada juga beberapa objek pajak hiburan yangidak

dikenakan pajak atau dikecualikan yaitu penyelenggaraan hiburan

yang tidak dipungut bayaran, yaitu hiburan yang diselenggarakan

dalam rangka pernikahan, ucapan adat dan kegiatan keagamaan.

3.3.5. Dasar Pengenaan, Tarif dan Cara Perhitungan Pajak Hiburan

3.3.5.1 Dasar Pengenaan Pajak Hiburan

Dasar pengenaan pajak hiburan adalah jumlah pembayaran

atau yangseharusnya dibayar untuk menonton dan atau menikmati

hiburan.

3.3.5.2 Tarif Pajak Hiburan

Tarif pajak hiburan yang telah ditetapkan oleh peraturan

daerah dikenakan paling tinggi 35% ( tiga puluh lima persen ). Tarif

pajak hiburan di tiap Kabupaten /kota tentu berbeda – beda, hal ini

harus disesuaikan dengan keadaan daerahnya, asalkan tidak melebihi

tarif pajak yang telah di tetapkan yaitu 35%. Tarif pajak dapat

33

1. Tarif Tunggal terdiri dari :

a. Tarif pajak tetap adalah jumlah atau angkanya tetap, tidak

bergantung besarnya dasar pengenaan pajak.

b. Tarif proposional adalah tarif objek yang persentasenya

tetap dan tidak bergantung pada besarnya dasar

pengenaan pajak

2. Tarif Tidak Tunggal, terdiri dari :

a. Tarif Progresif adalah tarif pajak yang persentasenya

meningkat sesuai besarnya atau meningkatnya dasar

pengenaan pajak.

b. Tarif Degresif adalah tarif pajak yang persentasenya

menurun sesuai dengan meningkatnya dasar pengenaan

pajak.

Tarif pajak Hiburan Kabupaten Tangerang adalah sebagai

berikut :

a. Tarif pajak untuk jenis pertunjukan Film di bioskop

ditetapkan :

Golongan I Sebesar 12 % (dua belas persen)

Golongan II Sebesar 10 % (sepuluh persen)

Catatan: Perlu diberi penjelasan apa yang dimaksud

dengan ”golongan I dangolongan II”

b. Tarif pajak untuk pertunjukan kesenian daerah, pameran

c. Tarif pajak untuk pertunjukan/Pagelaran musik, tari dan

Busana ditetapkan sebesar 15 % (lima belas persen);

d. Tarif pajak untuk kontes Kecantikan, Bina Raga dan Demo

Promosi ditetapkan sebesar 15 % (lima belas persen) ;

e. Tarif pajak untuk Penyelenggaraan Diskotik/Disco Bar,

Karaoke, Pub, Club Malam dan Sejenisnya ditetapkan

sebesar 35 % (tigapuluh Lima persen);

f. Tarif pajak untuk permainan billiard ditetapkan sebesar 25 %

(duapuluh lima persen);

g. Tarif pajak untuk permainan Bowling ditetapkan pajaknya

sebesar 20 % (dua puluh persen);

h. Tarif Pajak Untuk permainan Golf ditetapkan sebesar 20 %

(duapuluh persen);

i. Tarif pajak untuk Ice Skating ditetapkan sebesar 20 % (dua

puluhpersen);

j. Tarif pajak untuk Permainan Keterampilan/

Ketangkasan/TV.Game/ Video Game, Arena Bermain Anak

adalah : Permainan Keterampilan/Ketangkasan Golongan A

ditetapkan sebesar 30 % (tiga puluh persen);Permainan

Keterampilan/Ketangkasan Golongan B ditetapkan sebesar

20 % (dua puluh persen);

k. Arena bermain Anak, Kid Ride, Mandi Balon, dan

Sejenisnya ditetapkan pajaknya sebesar 10 % (sepuluh

35

Catatan: Perlu diberi penjelasan apa yang dimaksud

dengan ”permainanketrampilan/ketangkasan golongan A dan

golongan B”

l. Tarif pajak untuk Panti Pijat ditetapkan pajaknya sebesar

30 % (tiga puluh persen);

m. Tarif pajak untuk taman wisata, taman rekreasi, rekreasi

air/wisata air, kolam pemancingan, dan sejenisnya ditetapkan

sebesar 15 %(lima belas persen);

n. Tarif pajak untuk sirkus, akrobat dan sejenisnya ditetapkan

sebesar 15 % (lima belas persen);

o. Tarif Pajak untuk pertandingan olah raga dietapkan sebesar

10 % (sepuluh persen);

p. Tarif pajak untuk pacuan kuda ditetapkan sebesar 10 %

(Sepuluh persen);

q. Tarif pajak untuk mandi uap/SPA ditetapkan sebesar 35 %

(Tigapuluh lima persen);

r. Tarif pajak untuk pusat kebugaran/fitnes center ditetapkan

sebesar 15% (lima belas persen);

s. Tarif pajak untuk pertunjukan balap kendaraan bermotor

ditetapkan sebesar 15 % (lima belas persen);

t. Tarif hiburan/keramaian umum lainya ditetapkan sebesar

3.3.5.4 Cara Perhitungan Pajak Hiburan

Cara menghitung besarnya pajak hiburan yang terutang

adalah dengan mengalikan tarif dengan dasar pengenaan pajak atau

secara umum dapat dirumuskan sebagai berikut :

Pajak terutang = Tarif pajak x Dasar pengenaan pajak

= Tarif pajak x Jumlah pembayaran

untuk menikmati hiburan

Di dalam pajak hiburan terdapat juga masa pajak yang

merupakan jangka waktu yang lamanya sama dengan tahun takwim.

Tahun takwim sama dengan satutahun lamanya atau biasanya

dihitung mulai dari bulan Januari sampai dengan Desember.

Selanjutnya di dalam masa pajak atau tahun pajak, Wajib Pajak

harus membayar pajak yang terutang berdasarkan ketentuan

Peraturan Daerah mengenai pajak hiburan yang telah ditetapkan oleh

Pemerintah Daerah. pajak hiburan yang terutang akan dipungut di

wilayah atau daerah tempat hiburan tersebut diselenggarakan. Hal ini

karena kewenangan yang dimiliki oleh Pemerintah Daerahyang

terbatas akan tempat hiburan yang berlokasi dan terdaftar dalam

37

3.3.6 Sistem Pemungutan Pajak

Dalam pemungutan pajak dikenal beberapa sistem yaitu:

1. Official Assessment System

Adalah suatu pemungutan pajak yang memberi wewenang

kepada pemerintah (fiskus) untuk menentukan besarnya

pajak yang terutang.

Ciri-ciri Official Assessment System

a. Wewenang untuk menentukan besarnya pajak terutang

berada pada fiskus.

b. Wajib pajak bersifat pasif.

c. Utang pajak timbul setelah dikeluarkan surat ketetapan

pajak oleh fiskus.

2. Self Assessment System

Adalah suatu sistem pemungutan pajak yang memberi

wewenang kepercayaan dan tanggung jawab kepada wajib

pajak untuk menghitung, membayar,dan melaporkan

3. With Holding System

Adalah suatu sistem pemungutan pajak yang memberi

wewenang kepada pihak ketiga untuk memotong atau

memungut besarnya pajak yang terutang oleh wajib pajak.

3.3.7 Tata Cara Pemungutan Pajak Hiburan

3.3.7.1 Penetapan dan Pembayaran Pajak Hiburan

a. DIPENDA dapat menetapkan besarnya pajak yang

terutang dalam suatumasa pajak berdasarkan SPTPD.

b. Pembayaran Pajak Hiburan terutang dilakukan Paling

lama 30 (tiga puluh)hari setelah berakhirnya masa pajak

dengan menggunakan SSPD.

c. Apabila batas waktu pembayaran jatuh pada hari libur,

maka batas waktu pembayaran jatuh pada hari kerja

berikutnya.

d. Pembayaran Pajak sebagaimana dimaksud pada bagian b,

dilakukan pada Kas Daerah atau Bank lain yang ditunjuk

oleh Bupati.

e. Apabila pembayaran pajak terutang dilakukan setelah

jatuh tempo pembayaran sebagaimana dimaksud pada

bagian b, dikenakan bunga keterlambatan sebesar 2%

(dua Perseratus) sebulan untuk jangka waktu paling lama

39

f. Pajak terutang dalam SKPDKB, SKPDKBT, dan STPD,

wajib dilunasi dalam jangka waktu paling lama 30 (tiga

puluh) hari sejak tanggal diterbitkan.

g. Pajak terutang dalam SKPDKB, SKPDKBT, dan STPD,

yang tidak atau kurang dibayar setelah jatuh tempo

pembayaran sebagaimana dimaksud pada bagian e,

dikenakan sanksi administrasi berupa bunga sebesar 2%

(dua Persen) sebulan.

3.3.7.2Penagihan Pajak Hiburan

a. Kepala DIPENDA dapat menerbitkan STPD apabila :

1. Pajak Hiburan dalam tahun berjalan tidak atau kurang

dibayar;

2. Dari hasil penelitian SKPD terdapat kekurangan

pembayaran sebagai akibat salah tulis dan/atau salah

hitung;

b. Wajib Pajak dikenakan sanksi administrasi berupa denda

atau bunga.

c. Jumlah kekurangan pajak yang terutang dalam STPD

sebagaimana dimaksud pada bagian a angka1 dan 2,

ditambah dengan sanksi administrasi berupa bunga

sebesar 2 % (dua perseratus) setiap bulan untuk paling

lama 15 (lima belas) bulan sejak saat terutangnya pajak.

d. Pajak yang tidak atau kurang dibayar setelah jatuh tempo

administrasi berupa bunga sebesar 2 % (dua perseratus)

sebulan, dan ditagih dengan STPD.

e. Penagihan pajak dilakukan terhadap pajak yang terutang

dalam surat ketetapan pajak, surat keputusan pembetulan,

surat keputusan keberatan dan putusan banding yang

tidak atau kurang dibayar setelah jatuh tempo

pembayaran.

f. Ketentuan mengenai pelaksanaan penagihan pajak

dengan Surat Paksa diatur sesuai dengan peraturan

perundang-undangan.

g. Pengajuan keberatan oleh Wajib Pajak atau Penanggung

Pajak tidak mengakibatkan penundaan pelaksanaan

penagihan pajak dengan Surat Paksa.

3.3.8 Pembahasan

3.3.8.1 Prosedur Pemungutan Pajak Hiburan

Pemungutan adalah suatu rangkaian kegiatan mulai dari

penghimpunan data objek dan subjek pajak atau retribusi, penentuan

pajak atau retribusi yang terutang sampai kegiatan penagihan pajak

atau retribusi kepada wajib pajak atau wajibretribusi serta

pengawasan penyetoran”. Untuk itu wajib pajak terlebih dahulu

melaporkan jenis usahanya kepada Dinas Pendapatan daerah dengan

41

1. Pengukuhan Wajib Pajak

Wajib pajak hiburan, wajib melaporkan usahanya kepada

Dinas Pendapatan Kabupaten Tangerang dalam jangka waktu

tertentu selambat–lambatnya tiga puluh hari setelahizin

penyelenggaraan hiburan diperoleh untuk dikukuhkan dan

diberikan Nomor Pokok Wajib Pajak Daerah (NPWPD). Surat

keputusan pengukuhan yang dikeluarkan oleh Kepala Dinas

Pendapatan Daerah kabupaten / kota tidak merupakan dasar

untuk menentukan mulai saat terutang pajak hiburan. Tetapi

hanya merupakan sarana dalam administrasi dan pengawasan

bagi petugas atau fiskus Dinas Pendapatan Daerah. Apabila

penyelenggara hiburan tidak mendaftarkan usahanya dalam

jangka waktu yang ditentukan, Kepala Dinas Pendapatan Daerah,

akan menetapkan pengusaha atau penyelenggara hiburan tersebut

sebagai wajib pajak jabatan. Penetapan secara jabatan ini

dimaksudkan untuk memberikan nomor pengukuhan dan

NPWPD dan bukan merupakan untuk penetapan besarnya pajak

terutang.

2. Pendaftaran dan Pendataan

a. Setiap Wajib Pajak Hiburan wajib mendaftarkan

usahanya ke DIPENDA sebelum dimulai kegiatan

usahanya.

b. Apabila Wajib Pajak tidak melaporkan sendiri usahanya

DIPENDA akan mendaftarkan usahaWajib Pajak secara

jabatan.

c. Pendaftaran usaha sebagaimana dimaksud pada Ayat (1)

Pasal ini dilakukansebagai berikut :

1. Pengusaha/ penanggungjawab atau kuasanya

mengambil, mengisi dan menandatangani

formulir pendaftaran yang disediakan oleh Dinas

Pendapatan Daerah;

2. Formulir pendaftaran yang telah diisi dan

ditandatangani disampaikan kepada DIPENDA

dengan melampirkan ;

a. FotocopyKTPpengusaha/penanggungjawa

b/penerima kuasa;

b. Foto copy surat keterangan domisili

tempat usaha;

c. Foto copy Akte pendirian perusahaan dan

surat izin lain yang terkait dengan bidang

usaha hiburan yang dikelola dari instansi.

3. Terhadap penerimaan berkas pendaftaran,

DIPENDA memberikan tandaterima pendaftaran.

Berdasarkan keterangan Wajib Pajak dan data

yang ada pada formulir pendaftaran, Kepala

43

a. Surat pengukuhan sebagai Wajib Pungut dengan

sistem pemungutan pajak yang dikenakan;

b. Surat penunjukan sebagai pemilik/

penanggungjawab usaha Wajib Pajak;

c. Kartu NPWPD;

d. Penyerahan Surat Pengukuhan, Surat

Penunjukan, Kartu NPWPD kepada

pengusaha/penanggungjawab atau kuasanya

sesuai dengan tanda terima pendaftaran. 3. Pelaporan Pajak Hiburan

a.Penyelenggaraan hiburan rutin

1. Berdasarkan rekapitulasi penerimaan bulanan

yang disusun dari rekapitulasi bill atau bukti

pembayaran harian, Wajib Pajak menyiapkan

SPTPD yang telah diisi dengan benar, jelas,

lengkap dan ditandatangani oleh Wajib

Pajakatau Penanggung Pajak.

2. SPTPD disampaikan paling lambat tanggal 15

bulan berikutnya.

3. Apabila batas waktu penyampaian SPTPD

jatuh pada hari libur, maka batas waktu

penyampaian SPTPD jatuh pada hari kerja

4. SPTPD dianggap tidak disampaikan, apabila

tidak ditandatangani oleh Wajib Pajak atau

Penanggung Pajak sebagaimana dimaksud

pada bagian 1 dan tidak dilampirkan

keterangan atau dokumen sebagaimana

dimaksud pada bagian 2.

b. Penyelenggara Hiburan Insindentil

1. Penyelenggaraan menyampaikan Berita

Acara Penyelenggaraan hiburan kepada

DIPENDA dan jumlah pajak yang

terkumpul sesuai Berita Acara yang

dimaksud untuk disetor ke Kas Daerah

atau Bank yang ditunjuk menggunakan

SSPD.

2. Berita Acara sebagaimana dimaksud

bagian 1 ini disampaikan kepada

DIPENDA paling lambat 2 x 24 jam

setelah berakhirnya acara hiburan yang

dimaksud.

3. Apabila batas waktu penyampaian Berita

Acara sebagaimana dimaksud pada bagian

1 ini jatuh pada hari libur, maka batas

waktu penyampaian adalah hari

45

1.3.8.2 Hambatan Pemungutan Pajak Hiburan

Dalam upaya meningkatkan penerimaan daerah melalui

pajak hiburan masihditemui masalah – masalah yang harus dicari

solusinya dalam rangka upaya peningkatan penerimaan pajak daerah.

Sebagaimana hasil wawancara penulis dengan pegawai Dinas

Pendapatan Daerah Kabupaten Tangerang, penulis dapat mengetahui

apa yang menjadi masalah dalam upaya yang dilakukan oleh Dinas

Pendapatan Daerah Kabupaten Tangerang untuk memperoleh data –

data yang benar dari wajib pajak, permasalahan yang dihadapi

adalah :

1. Sulitnya bertemu dengan Wajib Pajak, dikarenakan Wajib Pajak

tidak ingin bertemu atau memiliki kesibukan pada saat dia ingin

dijumpai. Pada saat Wajib pajak diberikan surat pemberitahun

tetapi Wajib Pajak tersebut tidak mengindahkannya, maka

diberikan surat Peringatan Pertama (5 Hari) dan apabila masih

belum diindahkan maka diberi peringatan kedua (2 Hari). Karena

banyaknya Wajib Pajak tidak patuh dengan surat peringatan

kedua itu maka Wajib Pajak tersebut ditetapkan secara jabatan.

2. Beberapa Wajib Pajak yang tidak mau untuk menyampaikan

Surat Pemberitahuan (SSPT) sendiri, tetapi mereka

menggunakan jasa Konsultan.

3. Keterlambatan Wajib Pajak dalam Penyampaian Surat

4. Data dari Wajib Pajak tidak lengkap seperti laporan penjualan.

Kalau tidak lengkap dilakukan penongkrongan (penjagaan)

kompetensi dari Wajib Pajak selama 30 hari kerja (1 bulan

kalender).

5. Tingkat kesadaran wajib pajak yang masih rendah dalam

memenuhi kewajibannya untuk membayar pajak. Rendahnya

kesadaran masyarakat umum dalam memenuhi kewajiban

perpajakannya dapat disebabkan oleh minimnya pengetahuan

mereka arti, manfaat, dan tujuan pembayaran pajak. Apabila

mereka memiliki pengetahuan yang cukup untuk itu, maka cara

pandang mereka terhadap kewajiban perpajakannya pun akan

berubah. Masih adanya beberapa wajib pajak yang memiliki

tunggakan –tunggakan pajak.

6. Masih ditemui atau masih adanya petugas Dinas Pendapatan

Daerah Kabupaten Tangerang yang belum bekerja secara efektif

khususnya bagi petugas yang berkaitan dengan penyuluhan.

7. Susahnya untuk menjumpai pimpinan yang menyelenggarakan

objek hiburan guna untuk dimintai keterangan mengenai data –

data penghasilan yang didapat agar Dinas Pendapatan Daerah

Kabupaten Tangerang dapat mengetahui berapa besar

penghasilan yang didapat dan menghindari penyimpangan

terhadap wajib pajak.

47

3.3.8.3Upaya Yang Dilakukan Dalam Mengatasi Hambatan Pajak Hiburan

Berdasarkan Praktek Kerja Lapangan yang telah penulis lakukan di

Dinas Pendapatan Daerah Kabupaten Tangerang dan dengan melihat data

yang berhasil penulis peroleh dari Dinas Pendapatan Daerah Kabupaten

Tangerang telah melaksanakan kewajibannya dalam hal upaya peningkatan

penerimaan pajak hiburan. Adapun upaya yang dilakukan oleh Dinas

Pendapatan Daerah Kabupaten Tangerang :

1. Melakukan pendataan terhadap wajib pajak sehingga data yang

disampaikan dapat lebih mendekati akuratisasi data.

2. Melakukan pendataan atas Usaha Game Online yang ada di Wilayah

UPT se Kabupaten Tangerang dalam upaya menjaring Wajib Pajak

Baru dari sektor permainan Ketangkasan Pajak Hiburan.

3. Melakukan Koordinasi dengan bendahara SKPD yang ada

dilingkungan PEMKAB Kabupaten Tangerang, Selaku Wajib

Pungut dalam hal pemungutan Pajak Hiburan atas kegiatan yang

dilakukan oleh SKPD terkait.

4. Melakukan Koordinasi dengan SKPD yang terkait perizinan, antara

lain dengan Dinas Pariwisata dan BPPT, dalam hal menjaring Wajib

Pajak Baru, yang mana arus terlebih dahulu terdaftar dan memiliki

Nomor Pokok Wajib Pajak Daerah (NPWPD) dalam rangka

pengurusan Izin Usaha Baru.

5. Untuk Wajib Pajak Lama, terlebih dahulu harus melunasi pajak

6. Memfungsikan pengawasan dari Dinas Pendapatan Daerah

Kabupaten Tangerang dan bekerjasama dengan administrasi terkait /

Tim Terpadu ( Dinas Pariwisata, Satpol PP, Polisi, Kejaksaan dan

Kodim ) dengan tujuan untuk melaksanakan penagihan kepada wajib

pajak khususnya wajib pajak yang tidak taat membayar pajak, bagi

wajib pajak terutang, menunggak dan sekaligus peninjauan data

lapangan yang sebenarnya.

7. Mengadakan peninjauan ulang atau mendata ulang apabila terjadi

kesalahan dalam pemeriksaan. Agar tidak terjadi kesalahan dalam

pendataan, apabila dilakukan peninjauan kembali atau meneliti data

dengan benar sehingga tidak adanya lagi kesalahan – kesalahan

dalam perhitungan besar pajak yang seharusnya terutang.

8. Pemeriksaan wajib pajak secara terus dilakukan dengan

menggunakan self assessment system dan juga official assesment.

Pemeriksaan secara selfassessment System digunakan untuk

memeriksa objek pajak hiburan yang tergolong hiburan mewah yang

penghasilannya melebihi Rp 300.000.000,-(tiga ratus juta rupiah)

perbulan, sedangkan pemeriksaan yang menggunakan official

assessment system digunakan untuk memeriksa objek pajak

hiburanyang tergolong hiburan biasa – biasa saja atau tidak

tergolong mewah yangpenghasilannya kurang atau dibawah Rp

49

9. Melakukan pengawasan secara rutin kepada wajib pajak, hal ini

dilakukan guna untuk menghindari adanya penyimpangan atau

50 4.1KESIMPULAN

Berdasarkan uraian permasalahan yang dikemukakan penulis dari

hasil Praktek Kerja Lapangan di Dinas Pendapatan Daerah kabupaten

Tangerang dan dari studi pustaka yang dilakukan penulis, penulis

menyimpulkan :

1. Prosedur pemungutan pajak hiburan pada dinas Pendapatan Daerah

kabupaten Tangerang harus sesuai dengan Peraturan Bupati

Tangerang Nomor 5 Tahun 2011

2. Adapun hambatan yang dihadapi oleh Dinas Pendapatan Daerah

Kabupaten Tangerang dalam pemungutan pajak hiburan yaitu :

tingkat kesadaran wajib pajak yang masih rendah, masih ada

beberapa tunggakan – tunggakan pajak hiburan yang belum dibayar wajib pajak, sulit menemui pimpinan yang menyelenggarakan objek

hiburan, masih adanya petugas Dinas Pendapatan Daerah Kabupaten

Tangerang yang masih belum bekerja secara efektif dan kurang

tegasnya peraturan daerah dalam mengatur pajak daerah dapat

diselesaikan dengan baik.

3. Adapun upaya yang dilakukan Dinas Pendapatan Daerah untuk

mengatasi hambatan yang dihadapi sehingga penerimaan meningkat

adalah : melakukan pendataan terhadap wajib pajak, memfungsikan

51

dan bekerjasama dengan Tim Terpadu (Dinas Parawisata, Satpol PP,

Polisi, Kejaksaan, Kodim) untuk melaksanakan penagihan,

mengadakan peninjauan ulang apabila terjadi kesalahan dalam

pendataan, melakukan pemeriksaan terhadap wajib pajak,

melakukan pengawasan secara rutin kepada wajib pajak untuk

menghindari adanya data yang tidak benar disampaikan wajib pajak.

4.2 SARAN

Dalam Rangka Menyukseskan penerimaan pajak Hiburan Kabupaten

Tangerang pada masa yang akan datang, penulis memberikan saran :

1. Dinas pendapatan Daerah Kabupaten Tangerang harus dapat

menciptakan kerjasama yang baik terhadap sesama pegawai maupun

kepada masyarakat agar wajib pajak tahu mereka membayar pajak

berarti mereka turut serta membiayai pembangunan daerah untuk

kesejahteraan masyarakat.

2. Dinas Pendapatan Daerah Kabupaten Tangerang harus mengelola

pajak daerah sesuai dengan Undang – Undang Perpajakan yang berlaku dengan baik dan benar serta selalu menjaga sifat yang jujur,

sopan dan tegas dalam melakukan pelayanan terhadap wajib pajak.

3. Harus dilakukan upaya-upaya oleh Pemerintah Kabupaten

Tangerang untuk meningkatkan penerimaan pajak hiburan melalui

Dinas Pendapatan Daerah Kabupaten tangerang yaitu dengan

dijalankan wajib pajak, penagihan tunggakan – tunggakan pajak dan penggaliaan potensi pajak.

4. Dinas Pendapatan Kabupaten Tangerang harus mensosialisasikan

Peraturan Pemerintah Kabupaten Tangerang agar lebih bisa

dipahami dan dilaksanakan oleh wajib pajak.

5.

Harus diadakan peningkatan kerja petugas – petugas yang berkaitan dengan bidang penyuluhan, bidang penagihan dan pengawasan pajak.

6. Dinas Pendapatan Daerah Kabupaten Tangerang harus menambah