commit to user

CORPORATE GOVERNANCE, ENVIRONMENTAL

PERFORMANCE,

DAN

ENVIRONMENTAL DISCLOSURE

DI INDONESIA

SKRIPSI

Diajukan untuk Melengkapi Tugas-Tugas dan Memenuhi Syarat-Syarat

untuk Mencapai Gelar Sarjana Ekonomi Jurusan Akuntansi

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Oleh

THEODORA CETY YUSNITA

F 0306078

FAKULTAS EKONOMI JURUSAN AKUNTANSI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

HALAMAN PERSETUJUAN PEMBIMBING

Skripsi dengan judul

CORPORATE GOVERNANCE, ENVIRONMENTAL PERFORMANCE,

DAN ENVIRONMENTAL DISCLOSURE

DI INDONESIA

Telah disetujui dan diterima oleh pembimbing untuk diajukan kepada tim penguji skripsi.

Surakarta, 20 Agustus 2010 Disetujui dan diterima oleh Pembimbing

commit to user

MOTTO

Hidup Itu Sesungguhnya Mudah, Jika Kita Mau Berusaha dan Tak

Mudah Putus Asa, sebab Segala Usaha Tak Kan Berakhir dengan

Sia – sia. . .

Semua Butuh Pengorbanan, dan Terkadang Harus Ada yang Dikorbankan

Demi Mendapatkan Sesuatu yang Lebih Baik, karena harus disadari

bahwa

Tak Ada yang Gratis di Dunia ini. . .

Orang lain boleh menilai apa yang ada pada diri kita maka kita akan

memandangnya sebagai sesuatu yang biasa saja, lumrah adanya, karena

akan ada kesempatan yang sama bagi kita untuk menilai apa yang ada pada

diri orang lain itu. . .

Me –refresh hidup itu tak semudah menekan tombol F5 di Komputer. . .

Saya adalah saya. . .

commit to user

PERSEMBAHAN

Karya manis

ini aku persembahkan kepada:

♥ Ayah dan mama serta semua keluarga, yang selalu mendoakan yang

terbaik dalam hidupku

♥ Pak Djoko Suhardjanto, terimakasih buat bimbingannya selama ini

♥ Bagoes Ponco Nugroho, terimakasih buat doa, dan dukungannya

♥ Teman – teman semua tanpa terkecuali, Thanx for All

commit to user

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Tuhan Yang Maha Kuasa karena anugerah serta ijin-Nya, penulis dapat menyelesaikan penulisan skripsi ini dengan baik.

Skripsi ini disusun dan diajukan untuk melengkapi tugas-tugas dan memenuhi syarat-syarat untuk mencapai gelar Sarjana Ekonomi Jurusan Akuntansi Universitas Sebelas Maret Surakarta.

Dalam penyelesaian penulisan skripsi ini tidak terlepas dari bantuan dan bimbingan dari berbagai pihak, Oleh karena itu penulis mengucapkan terimakasih yang sebesar-besarnya kepada:

1. Prof. Dr. Bambang Sutopo, M.Com., Ak., selaku Dekan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

2. Drs. Jaka Winarna M.Si., Ak., selaku Ketua Jurusan Akuntansi Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

3. Drs. Djoko Suhardjanto, M.Com (Hons), Ph.D, Ak. selaku pembimbing skripsi. Terimakasih banyak Pak Djoko atas semua pengorbanan waktu dan pemikiran, saran, kritik, dorongan dan semangat yang telah banyak membantu penulis. Maaf ya Pak, kalau saya sering banyak tanya dan sering melakukan kesalahan, terima kasih untuk semuanya.

4. Bapak-ibu dosen, guru-guru TK, SD, SMP, SMA yang telah memberiku ilmu dan pengetahuan. Terima kasih, sebab tanpa pengorbanan bapak-ibu

commit to user

5. KeluargaQ ter – Cinta: Yah, mah. . anakmu dah jadi SARJANA!!! Waktunya aku bahagiain ayah dan mama. . Terlebih makasih buat doa dan

dukungannya!!; Mas Avick: Ade’mu dah SE kie!!Hohohoho. .

Mbah Kung, Mbah Uti, Mbah Klaten, Pakde, Bude, Om, Bulik, Sepupu2

Aq. .Pokoknya Dora’s Family et al. . .Lihat dibelakang namaq ada SE-nya:

Sarjana Ekonomi!!!Hooorrrreeee. . .

6. My Bee (^0^): Bagus Ponco Nugroho ♥. .makasih buat segalanya!!Ayo raih mimpi bersama – sama. . Hahhaiii. .

7. Buat The DjoKo`s Family (Rena, Rini, Udjo, Mb. Shinta, Prima), temen – temen seperjuanganQ. . makasih ya atas saran, kritik, semangat,

sharingnya. Senang sekali bisa berjuang bareng kalian. Semoga kita

sukses selalu ya. . .

8. Teman-temanku: Rena Rukmita, Rini Trimuharmi, Ichwanul Kamila, Arfira Puspitadewi, Ariane Vita. . .pengen rasanya karaoke, makan, nggosip, curhat, nonton film, makan duren, nge – juice, “nggembel”, jalan

– jalan, kapan pun, dimanapun, selalu dengan kalian!!!Gag tau berapa

banyak kenangan dan cerita bersama kalian!! Luph U all!!

Oiyyaaa. . Magetan – Kediri – Jakarta – Pati – Sukoharjo – Bukittinggi . . bisa jadi rute perjalanan kita selanjutnya. .\(^0^)/

9. Teman saia yang paling praktis: Boi Apm. .aq gag bakal lupa bu Kartun dan jeans Ijo. Ahhhhaaaii. .

commit to user

11.Davit (EP): terimakasih. . .!!!!oiya. .aeo bersemangat. .\(^0^)/

12.Dyah & Tyas (Manajemen); Hili (Sahilda ding. .^0^), Ririn, Sekar, dan semua akuntansi 2006 yang gag isa disebutin satu – satu. . Mungkin kita akan jarang bertemu, tapi selamanya kita akan menjadi teman!!!Setuju?????

13.Penghuni Fortuna (sekarang bernama: Griya Arimbi) dan penghuni Puri Sanfina: terimakasih. .telah menemaniku 4 tahun ini!!

Especially Dhea: Yuu. .ayo maen2 lagiii!!!Miss U. .

14.Buat Pak Timin, Pak Man, Pak Pur, terima kasih buat doa dan bantuannya selama ini.

15.Semua pihak yang tidak mungkin disebutkan satu-persatu yang telah memberikan bantuan pada penulis, terimakasih banyak.

Penulis menyadari masih banyak kekurangan dan ketidaksempurnaan dalam penulisan ini. Untuk itu saran dan kritik yang membangun sangat penulis harapkan dari pembaca skripsi ini.

Semoga amal baik dan bantuan ikhlas yang diberikan kepada penulis mendapatkan balasan yang setimpal dari Tuhan YME. Akhirnya penulis berharap skripsi ini dapat bermanfaat bagi pihak-pihak yang membutuhkan.

Surakarta, Agustus 2010

commit to user

1. Annual Report dan Disclosure (Pengungkapan)…………...

commit to user

2. Environmental Disclosure………...

3. Environmental Performance ………...

4. Program Penilaian Kinerja Perusahaan (PROPER) ………..

5. Corporate Governance………..

B. Kaitan Corporate Governance dengan Environmental Performance dan Environmental Disclousre... C. Kerangka Konseptual... D. Pengembangan Hipotesis...

BAB III. METODE PENELITIAN ………...

A. Desain Penelitian... B. Populasi, Sampel dan Teknik Pengambilan Sampel... C. Data dan Metode Pengumpulan Data... D. Definisi Operasional dan Pengukuran Variabel... E. Metode Analisis Data...

BAB IV. ANALISIS DAN PEMBAHASAN ………...

commit to user

2. Uji Korelasi... 3. T - test... BAB V. PENUTUP...

A. Kesimpulan... B. Saran... C. Keterbatasan... D. Rekomendasi... DAFTAR PUSTAKA

LAMPIRAN

commit to user

DAFTAR GAMBAR

GAMBAR Halaman

2. 1 2.2

2.3

2.4

Struktur Board of Director dalam One Tier System…... Struktur Board of Commissioner dalam Board of

Director dalam Two Tiers System yang Diadopsi oleh

Belanda………..

Struktur Board of Commissioner dalam Board of

Director dalam Two Tiers System yang Diadopsi oleh

Indonesia………...

Kerangka Konseptual...

23

24

commit to user

ii

CORPORATE GOVERNANCE, ENVIRONMENTAL PERFORMANCE,

DAN ENVIRONMENTAL DISCLOSURE DI INDONESIA

ABSTRAKSI Theodora Cety Yusnita

F 0306078

Penelitian ini bertujuan untuk mengetahui pengaruh penerapan corporate

governance terhadap environmental performance dan environmental disclosure

perusahaan peserta Program Penilaian Peringkat Kinerja Perusahaan (PROPER) serta untuk mengetahui apakah terdapat perbedaan kualitas environmental

disclosure dan environmental performance antara perusahaan yang listing dan

non-listing di Bursa Efek Indonesia (BEI). Selain itu, penelitian ini diharapkan

memberikan informasi mengenai hubungan antara environmental performance dan praktik environmnetal disclosure di Indonesia. Corporate governance yang digunakan adalah proporsi dewan komisaris independen, proporsi anggota komite audit yang independen, jumlah rapat dewan komisaris, serta jumlah rapat komite audit. Penelitian ini juga menggunakan ukuran perusahaan, leverage, dan profitabilitas sebagai variabel kontrol.

Data yang digunakan dalam penelitian ini yaitu annual report perusahaan tahun 2008. Populasi penelitian ini adalah 627 perusahaan peserta Program Penilaian Peringkat Kinerja Perusahaan. Metode pengambilan sampel yang digunakan yaitu judgment sampling, sehingga diperoleh sampel 80 perusahaan. Dari seluruh sampel yang mengikuti Program Penilaian Peringkat Kinerja Perusahaan tersebut, diperoleh tingkat kinerja lingkungan hidup perusahaan

sebesar 1,5 atau tergolong kategori “Belum Taat”, dan level pengungkapan

lingkungan hidup sebesar 27,75%. Pengujian dilakukan dengan menggunakan analisis regresi berganda dan uji korelasi.

Hasil penelitian ini menunjukkan bahwa kinerja lingkungan hidup dipengaruhi oleh proporsi komite audit independen (ρ-value 0,023) sedangkan pengungkapan lingkungan hidup perusahaan hanya dipengaruhi oleh ukuran perusahaan (ρ-value 0,038). Penelitian ini juga menunjukkan bahwa terdapat hubungan antara kinerja lingkungan dengan pengungkapan lingkungan hidup, serta terdapat perbedaan tingkat pengungkapan lingkungan antara perusahaan yang terdaftar dengan perusahaan yang tidak terdaftar di Bursa Efek Indonesia.

Saran yang dihasilkan dari penelitian ini yaitu bahwa pemerintah sebaiknya mendorong perusahaan untuk lebih meningkatkan kinerja lingkungan dan memperhatikan pelaporan kegiatan mereka terkait lingkungan serta menyusun regulasi yang mewajibkan perusahaan untuk melaksanakan kinerja dan pengungkapan lingkungan.

Kata kunci : corporate governance, environmental performance, environmental

commit to user

iii

CORPORATE GOVERNANCE, ENVIRONMENTAL PERFORMANCE,

ANDENVIRONMENTAL DISCLOSUREIN INDONESIAN

ABSTRACT Theodora Cety Yusnita

F 0306078

The purpose of this study is to examine the effect of corporate governance to environmental performance and environmental disclosure at companies participating Corporate Performance Rating Program and to investigate whether there are differences in quality the environmental performances and environmental disclosures among listed companies and non-listing on the Indonesian Stock Exchange. In addition, this study is to examine information about the relationship between environmental performance and environmental disclosure practices in Indonesia. Corporate governance is proxied by the proportion of independent commissioners, the proportion of independent audit committee members, the number of board meetings, as well as the number of audit committee meetings. This study also uses firm size, leverage, and profitability as a control variable.

Data used in this study is the company's 2008 annual report. The sampling method used is judgment sampling, in order to obtain the sample 80 firms. From all these samples, obtained by the level of corporate environmental performance for 1,5 or belonging to the category "Not Devout", and the level of environmental disclosures by 27.75%. This study employed a hypothesis test using multiple regression and correlation test.

The results of this study indicate that environmental performance is

influenced by the proportion of independent audit committees withρ– value 0.02 .

while corporate environmental disclosure is only influenced by company size with

ρ – value 0,038. This study also shows that there is a relationship between

environmental performances with environmental disclosures, and there are differences in the level of environmental disclosure between listing companies and non listing companies in Indonesia Stock Exchange.

The implication is that the regulator should encourage companies should be more increase to environmental performance and concern to report their environmental activities.

Keywords: corporate governance, environmental performance, environmental

commit to user

BAB I

PENDAHULUAN

Bab yang pertama ini akan menjelaskan mengenai latar belakang dilakukannya penelitian, rumusan masalah, tujuan penelitian, manfaat penelitian dan sistematika dari penulisan penelitian ini.

A. Latar Belakang

Menurut OPPapers.com (2008), permasalahan lingkungan hidup telah menjadi bagian dalam kehidupan manusia, bahkan saat ini masalah lingkungan telah menjadi isu global dan penting untuk dibicarakan karena menyangkut kepentingan seluruh umat manusia. Empat puluh tahun terakhir ini telah terjadi perubahan cara pandang dalam melihat masalah lingkungan. Pada tahun 1960an masalah lingkungan hanya dipandang sebagai masalah lokal, pencemaran udara di perkotaan, masalah limbah industri dan sebagainya. Pada tahun 1970an masalah lingkungan dipandang sebagai masalah global seperti hujan asam, kerusakan lapisan ozon, pemanasan global dan perubahan iklim. Pada tahun 1980an timbul kesadaran bahwa masalah lingkungan global dapat mengancam kelangsungan pembangunan ekonomi. Di tahun 1990an munculah kesadaran masyarakat akan perlunya suatu alat analisis yang obyektif untuk menilai kinerja operasional perusahaan terhadap lingkungan.

Salah satu isu utama yang mendapat perhatian besar masyarakat dunia adalah pencemaran lingkungan hidup oleh perusahaan industri (OPPapers.com, 2008). Kiernan (2009) menyatakan bahwa sekitar 75 % permasalahan sosial dan

commit to user

lingkungan di dunia ini, baik secara langsung maupun tidak langsung disebabkan oleh aktivitas perusahaan – perusahaan multinasional. Hal ini sejalan dengan hasil penelitian Dunlap dan Scarce (1991) yang menyatakan bahwa dari hasil pooling, publik memandang kegiatan bisnis dan perusahaan sebagai kontributor terbesar terhadap permasalahan lingkungan yang terjadi pada saat ini.

Berkaitan dengan permasalahan lingkungan, pada dasarnya kepedulian perusahaan terhadap permasalahan dan upaya pelestarian lingkungan hidup memberikan keuntungan lebih, diantaranya adalah ketertarikan pemegang saham

dan stakeholder terhadap keuntungan yang diperoleh perusahaan sebagai akibat

dari pengelolaan lingkungan yang bertanggungjawab menurut penilaian masyarakat (Pflieger, Fischer, Hupfer, dan Eyerer, 2005). Melalui pertanggungjawaban itu pula perusahaan dapat memberikan informasi mengenai sejauh mana telah memberikan kontribusi (kontribusi positif maupun negatif) terhadap kualitas hidup manusia dan lingkungannya (Belkaoui, 2000).

Namun, banyak peneliti yang masih mempertanyakan kualitas informasi yang disampaikan dalam pengungkapan kinerja lingkungan (Lindrianasari, 2007). Deegan dan Gordon (1996) menemukan bukti bahwa perusahaan di Australia cenderung mengungkapkan hal – hal yang baik saja dan menahan (withheld) informasi lingkungan yang berpengaruh buruk terhadap image perusahaan. Penemuan ini membuktikan bahwa kualitas pengungkapan itu belum memadai karena tidak adanya kesesuaian antara informasi yang diungkapkan dengan

kinerja sesungguhnya (Deegan, 2002; O’ Dwyer, 2003). Ini sejalan dengan

commit to user

(1982), Freedman dan Wasley (1990), Li, Richardson dan Thornton (1997), yang menemukan tidak adanya hubungan yang signifikan dalam pengujian hubungan antara environmental disclosure dengan environmental performance.

Hasil di atas kontradiktif dengan hasil penelitian yang dilakukan Al-Tuwaijri et al. (2003), Pava dan Krauzs (1996), Preston (1980) yang menemukan bahwa terdapat hubungan positif antara kinerja lingkungan dengan pengungkapan lingkungan perusahaan.

Dalam upaya meningkatkan kualitas pertanggungjawaban lingkungan hidup, corporate governance dapat menjadi salah satu kunci untuk mengawasi

performance perusahaan. Adanya corporate governance yang baik akan

meningkatkan transparansi dan akuntabilitas perusahaan, sehingga segala aktivitas perusahaan yang berhubungan dengan environmental performance akan diungkapkan. Hal ini sejalan dengan pendapat Eng dan Mak (2003) yang menyatakan bahwa corporate governance yang baik menjadi salah satu faktor yang memunculkan akuntansi pertanggungjawaban lingkungan hidup.

Penelitian yang menguji keterkaitan antara corporate governance terhadap

environmental disclosure sudah banyak dilakukan, antara lain penelitian Elipstein

dan Freedman (1994), Ho dan Wong (2001), Eng dan Mak (2003), serta Haniffa dan Cooke (2005). Di Indonesia, penelitian untuk menguji keterkaitan antara

corporate governance terhadap pengungkapan informasi lingkungan dalam

commit to user

Proporsi dewan komisaris independen merupakan variabel yang sering digunakan untuk menguji pengaruh corporate governance terhadap pengungkapan environmental performance. Penelitian Chen dan Jaggi (1998) menunjukkan terdapat pengaruh positif proporsi dewan komisaris independen terhadap environmental disclosure.

Kinerja dan tugas dewan komisaris untuk mengawasi jalannya perusahaan akan efektif bila masing-masing anggota dewan secara aktif hadir dalam pertemuan dewan komisaris (corporate governance guidelines, 2007). Pertemuan ini dilakukan baik secara internal maupun eksternal sesuai dengan kebutuhan dan tujuannya.

Keberadaan komite audit dalam suatu perusahaan berfungsi untuk meningkatkan pengendalian dalam perusahaan (Forker, 1992). Dengan adanya komite audit, perusahaan akan lebih meningkatkan kualitas laporan keuangan sehingga pengungkapan dalam annual report akan diperluas sesuai dengan aktivitas perusahaan (Ho dan Wong, 2001). Dalam menjalankan tugasnya, komite audit mengadakan pertemuan minimal 4 kali dalam satu tahun (corporate

governance guidelines, 2007). Hal ini dilakukan untuk meningkatkan kinerja

komite audit sehingga hasilnya dapat maksimal.

Penelitian ini mengacu pada penelitian Permatasari (2009). Perbedaannya adalah penelitian ini menambahkan pengujian pengaruh corporate governance terhadap environmental performance serta menguji hubungan antara

environmental performance dan environmental disclosure. Hal ini dikarenakan

commit to user

mengetahui sejauh mana informasi pengungkapan lingkungan di laporan tahunan perusahaan dalam menjelaskan kinerja lingkungan perusahaan tersebut.

Penelitian ini bertujuan untuk mengetahui pengaruh penerapan corporate

governance terhadap environmental performance dan environmental disclosure

oleh perusahaan peserta Program Penilaian Peringkat Kinerja Perusahaan (PROPER), yang direpresentasikan melalui proporsi dewan komisaris independen, proporsi anggota komite audit yang independen, jumlah rapat dewan komisaris, serta jumlah rapat komite audit. Penelitian ini juga bertujuan untuk mengetahui apakah terdapat perbedaan kualitas environmental disclosure dan

environmental performance antara perusahaan yang listing dan non – listing di

Bursa Efek Indonesia (BEI). Selain itu, penelitian ini diharapkan memberikan gambaran terkini mengenai hubungan antara environmental performance dengan praktik environmnetal disclosure di Indonesia. Berdasarkan uraian tersebut di atas, peneliti akan melakukan penelitian dengan judul ”Corporate Governance,

Environmental Performance, dan Environmental Disclosuredi Indonesia”.

B. Rumusan Masalah

Sesuai dengan latar belakang dan judul penelitian, maka yang menjadi pokok permasalahan adalah:

1. Apakah corporate governance mempengaruhi environmental

performance?

commit to user

3. Apakah terdapat hubungan antara environmental performance dengan

environmental disclosure?

4. Apakah terdapat perbedaan environmental disclosure dan environmental

performance antara perusahaan yang listing dan non – listing di Bursa

Efek Indonesia?

C. Tujuan Penelitian

Penelitian ini bertujuan untuk:

1. Mengetahui apakah implementasi corporate governance berpengaruh terhadap environmental performance perusahaan.

2. Mengetahui apakah implementasi corporate governance berpengaruh terhadap environmental disclosure perusahaan.

3. Mengetahui apakah terdapat hubungan antara environmental performance dengan environmental disclosure perusahaan.

4. Mengetahui apakah terdapat perbedaan environmental disclosure dan

environmental performance antara perusahaan yang listing dan non –

listing di Bursa Efek Indonesia.

D. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat termasuk: 1. Dapat memberikan kontribusi terhadap literatur penelitian akuntansi

khususnya mengenai penerapan corporate governance terhadap

commit to user

2. Bagi Investor, dapat membantu memberikan gambaran mengenai kinerja perusahaan dengan melihat penerapan corporate governance sehingga dapat mengambil keputusan investasi yang tepat.

3. Bagi Perusahaan, dapat membantu memberikan gambaran tentang kinerja perusahaan, dalam hal ini penerapan corporate governance, sehingga dapat digunakan sebagai bahan pertimbangan dalam menentukan keputusan di masa mendatang dan memberikan wacana tentang pentingnya pengungkapan sosial dalam laporan tahunan untuk memperhatikan lingkungan alam di sekitar perusahaan mereka, dalam rangka menjaga alam dan juga untuk mencapai competitive advantage di dunia bisnis.

4. Bagi akademis, bisa dijadikan referensi dalam penelitian – penelitian selanjutnya disamping sebagai sarana untuk menambah wawasan.

E. Sistematika Penulisan

BAB I : Pendahuluan

Berisi latar belakang, rumusan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan.

BAB II : Tinjauan Pustaka

commit to user BAB III : Metode Penelitian

Bab ini berisi tentang desain penelitian; populasi, sampel, dan teknik pengambilan sampel; data dan metode pengumpulan data; variabel penelitian dan pengukurannya; dan metode analisis data yang terdiri dari statistik deskriptif dan pengujian hipotesis.

BAB IV : Analisis Data

Bab ini menguraikan analisis deskriptif data; pengujian hipotesis dan pembahasan hasil analisis.

BAB V : Penutup

commit to user

BAB II

TINJAUAN PUSTAKA

Setelah membahas pendahuluan di Bab I. Pada Bab II ini akan menjelaskan mengenai tinjauan pustaka, kaitan corporate governance dengan

environmental performance dan environmental disclosure, kerangka konseptual,

serta pengembangan hipotesis dalam penelitian ini. A. Tinjauan Pustaka

Tinjauan pustaka ini menerangkan literatur yang mendasari komponen maupun variabel penelitian.

1. Annual Report dan Disclosure (Pengungkapan)

Annual report atau laporan tahunan merupakan media komunikasi bagi

manajemen perusahaan untuk memberikan informasi bagi pihak – pihak yang berkepentingan dan merupakan sarana pertanggungjawaban kepada publik atas sumber daya yang dikelolanya (Yustina, 2003). Rockness (1985) dan Wiseman (1982) berpendapat bahwa annual report merupakan media komunikasi utama perusahaan dan biasanya digunakan secara luas oleh perusahaan untuk mengungkapkan pertanggungjawaban sosial dan lingkungannya.

Terdapat berbagai definisi mengenai pengungkapan (disclosure). Na’im dan Rakhman (2002) menyatakan bahwa pengungkapan secara sederhana dapat diartikan sebagai pengeluaran informasi. Guthrie dan Matthews (1990), menyatakan bahwa tujuan pengungkapan adalah sebagai

commit to user

ketersediaan informasi keuangan dan non keuangan berkaitan dengan lingkungan fisik dan lingkungan sosialnya yang dapat dibuat dalam laporan tahunan perusahaan atau laporan pertanggungjawaban terpisah. Hal ini sejalan dengan Pernyataan Standar Akuntansi Keuangan (PSAK) No. 1 Paragraf Kesembilan yang menyatakan:

”Perusahaan dapat pula menyajikan laporan tambahan seperti laporan

mengenai lingkungan hidup dan laporan nilai tambah (value added

statement), khususnya bagi industri di mana faktor – faktor lingkungan

hidup memegang peranan penting dan bagi industri yang menganggap pegawai sebagai kelompok pengguna laporan yang memegang peranan

penting”.

Menurut Suwardjono (2005), secara umum tujuan pengungkapan adalah menyajikan informasi yang dipandang perlu untuk mencapai tujuan pelaporan keuangan untuk melayani berbagai pihak yang mempunyai kepentingan berbeda – beda.

Evans dalam Suwardjono (2005) mengidentifikasi tiga tingkat pengungkapan yaitu memadai (adequate disclosure), wajar atau etis (fair or

ethical disclosure), dan penuh (full disclosure). Tingkat ini mempunyai

implikasiterhadap apa yang harus diungkapkan.

Ada 2 sifat pengungkapan, yaitu: (a) pengungkapan yang didasarkan pada ketentuan atau standar (required/regulated/mandotary disclosure) dan (b) pengungkapan yang bersifat sukarela (voluntary disclosure).

commit to user

menyebabkan perusahaan enggan melakukan pengungkapan sukarela yaitu sebagai berikut:

1. Disclosure akan membantu para pesaing dan merugikan pemegang

saham.

2. Disclosure yang lengkap akan memberikan keuntungan kepada serikat

pekerja dalam hal tawar menawar upah.

3. Adanya keraguan terhadap kemampuan investor dalam memahami kebijakan dan prosedur akuntansi sehingga full disclosure hanya akan menyesatkan.

4. Tersedianya sumber – sumber informasi lain selain annual report yang tersedia dengan biaya yang lebih mahal.

5. Kurangnya pengetahuan tentang kebutuhan investor.

Meskipun demikian, pengungkapan sukarela akan tetap dilakukan perusahaan karena manfaat yang diterima melebihi biaya yang dikeluarkan oleh perusahaan. Perusahaan bersedia melakukan pengungkapan sukarela meski menambah cost perusahaan, untuk memenuhi tekanan masyarakat atau untuk meningkatkan citra perusahaan. Selain itu, pengungkapan tambahan ini diharapkan mampu menanamkan kepercayaan investor dan pihak – pihak yang mempunyai kepentingan dengan perusahaan tersebut.

2. Environmental Disclosure

commit to user

meningkatan kredibilitas perusahaan melalui pengungkapan sukarela secara lebih luas (Rahayu, 2008). Adapun salah satu jenis pengungkapan sukarela adalah environmental disclosure.

Environmental disclosure adalah pengungkapan informasi yang

berkaitan dengan lingkungan di dalam laporan tahunan perusahaan (Gray, 1993). Pengungkapan informasi lingkungan hidup perusahaan bertujuan sebagai media mengkomunikasikan realitas untuk pengambilan keputusan ekonomi, sosial, dan politis (Hayuningtyas, 2007). Pertanggungjawaban lingkungan hidup juga merupakan respon terhadap kebutuhan informasi dalam kelompok – kelompok yang berkepentingan (interest groups) seperti serikat pekerja, aktivitas lingkungan hidup, kalangan religius dan kelompok lain (Guthrie dan Parker, 1990). Melalui pengungkapan lingkungan hidup pada laporan tahunan, masyarakat dapat memantau aktivitas – aktivitas yang dilakukan oleh perusahaan dalam rangka memenuhi tanggungjawab sosialnya. Dengan cara demikian, perusahaan akan memperoleh perhatian, kepercayaan dan dukungan dari masyarakat (Brown dan Deegan, 1998). Beberapa bentuk media dapat digunakan oleh perusahaan untuk menyampaikan laporan lingkungan, antara lain seperti annual reports, stand alone environmental reports, dan website.

Environmental disclosure merupakan wujud pertanggungjawaban

commit to user

polusi, pencegahan atau perbaikan terhadap kerusakan lingkungan, konservasi alam dan pengungkapan lain yang berhubungan dengan lingkungan.

Pengungkapan informasi lingkungan hidup perusahaan masih bersifat

voluntary, unaudited dan unregulated (Mathews, 1984). Di Indonesia, Standar

Akuntansi Keuangan (SAK) belum mewajibkan perusahaan untuk mengungkapkan informasi lingkungan hidup (Suhardjanto, 2008).

Seiring dengan banyaknya insiden pencemaran lingkungan yang terjadi akibat aktivitas perusahaan, permintaan masyarakat terhadap pengendalian dampak lingkungan semakin meningkat (Walden dan Schwartz dalam Magness, 2007). Adanya faktor media yang mengangkat masalah pencemaran lingkungan ke publik juga mendorong kebutuhan pengungkapan informasi lingkungan hidup (Brown dan Deegan, 1998). Keinginan masyarakat akan pengendalian dampak lingkungan ini pada dasarnya bertujuan agar social cost yang ditimbulkan akibat pencemaran lingkungan tidak semakin besar.

Meningkatnya tuntutan masyarakat sebagai reaksi kepedulian dampak lingkungan memotivasi perusahaan untuk mengungkapkan tanggungjawab lingkungan. Perusahaan perlu mengungkapkan informasi lingkungan hidup untuk membentuk image perusahaan dalam pandangan stakeholder sebagai suatu perusahaan yang memiliki kepedulian terhadap lingkungan (Ahmad dan Sulaiman, 2002).

commit to user

muncul karena ketidakpuasan terhadap kebijakan perusahaan terhadap lingkungan alam, dimana untuk meminimalisasi masalah tersebut salah satunya adalah perusahaan harus peduli dengan lingkungan, dan salah satu yang bisa digunakan untuk pengungkapan lingkungan adalah laporan tahunan

(annual report).

Pentingnya pengungkapan informasi lingkungan (environmental

disclosure) berkaitan dengan adanya kontrak sosial (social contact). Kontrak

antara perusahaan dengan masyarakat, baik yang sifatnya eksplisit maupun implisit yang timbul karena interaksi perusahaan dengan lingkungan, membawa konsekuensi perusahaan harus bertanggungjawab tidak hanya terhadap kesejahteraan pemegang saham, tetapi juga memiliki tanggungjawab sosial, yaitu tanggungjawab untuk menjaga kelangsungan lingkungan hidup (Belkaoui, 2000).

3. Environmnetal Performance

Corporate Social Responsibility (CSR) menurut Draft International

Standard ISO 26000 Guidance on Social Responsibility (Lingkar Studi CSR, 2008: 14) adalah:

“Responsibility of an organization for the impacts of its decisions and

activities on society and the environment, through transparent and ethical behaviour that contributes to sustainable development, health and the welfare of society; takes into account the expectations of stakeholders; is in compliance with applicable law and consistent with international norms of behaviour; and is integrated throughout the

commit to user

Sebagai salah satu pendekatan sukarela yang berada pada tingkat

beyond compliance, penerapan CSR saat ini berkembang pesat termasuk di

Indonesia sebagai respon dunia usaha yang melihat aspek lingkungan dan sosial sebagai peluang untuk meningkatkan daya saing serta sebagai bagian dari pengelolaan risiko menuju sustainability (keberlanjutan) dari kegiatan usahanya (Daniri, 2007).

Secara umum International Institute for Sustainable Development (IISD) membagi CSR menjadi 3 aspek utama (Beardsell, 2008), yaitu

economic growth, social development, dan environmental protection.

Aspek perlindungan lingkungan (Environmental protection) merupakan aspek CSR yang paling banyak disorot beberapa tahun terakhir ini. Hal ini terkait dengan banyaknya permasalahan lingkungan yang timbul akibat dari kegiatan operasional perusahaan seperti polusi udara, banjir, tanah longsor, pencemaran air, greenhouse effect serta isu pemanasan global (global

warming) (Republika, 2008). Karena itulah, akhir – akhir ini tuntutan dan

tekanan kepada perusahaan agar concern terhadap lingkungan semakin meningkat (Elkington dan Thorpe dalam Lingkar Studi CSR, 2008).

commit to user

untuk memberikan pinjaman atau berinvestasi pada perusahaan (Medley, 1997). Hal ini sejalan dengan penelitian Pfleiger et al. (2005) yang menunjukkan bahwa upaya pelestarian lingkungan oleh perusahaan akan mendatangkan sejumlah keuntungan, diantaranya adalah ketertarikan pemegang saham dan stakeholder terhadap keuntungan yang diperoleh perusahaan sebagai akibat pengelolaan lingkungan yang bertanggungjawab menurut penilaian masyarakat.

Lebih lanjut, Ferreira (2004) menyatakan bahwa persoalan konservasi lingkungan merupakan tugas setiap individu, pemerintah dan perusahaan. Terdapat dua hal yang dapat mendorong perusahaan menerapkan kepedulian terhadap lingkungan, yaitu bersifat dari luar perusahaan (external drivers) dan dari dalam perusahaan (internal drivers)(Effendi, 2006). Kategori pendorong dari luar, antara lain: adanya regulasi, hukum, dan diwajibkannya analisis mengenai dampak lingkungan (Amdal), sedangkan untuk kategori pendorong dari dalam perusahaan terutama bersumber dari perilaku manajemen dan pemilik perusahaan (stakeholders), termasuk tingkat kepedulian/tanggung jawab perusahaan untuk membangun masyarakat sekitar (community

development responsibility).

Tak bisa dipungkiri, saat ini kesadaran tentang pentingnya upaya pelestarian dan kepedulian terhadap lingkungan memang telah menjadi trend global. Di beberapa negara, kinerja pengelolaan lingkungan (environmental

performance) telah dijadikan sebagai salah satu benchmark untuk pemilihan

commit to user

Exchange, Socially Responsible Investment (SRI) Index pada London Stock

Exchange maupun FTSE4Good Index Series pada Financial Times Stock

Exchange.

4. Program Penilaian Peringkat Kinerja Perusahaan (PROPER)

Di Indonesia, untuk mendorong perusahaan meningkatkan kepedulian terhadap lingkungan, dalam beberapa tahun terakhir Kementerian Lingkungan Hidup (KLH) telah melaksanakan program lingkungan yang diberi nama PROPER atau Program Penilaian Peringkat Kinerja Perusahaan (Effendi, 2008). Program ini pada awalnya dikenal dengan nama PROPER PROKASIH (Program Kali Bersih). PROPER mulai dikembangkan oleh Kementerian Negara Lingkungan Hidup sebagai salah satu alternatif instrumen penaatan sejak tahun 1995. Alternatif instrumen penaatan ini dilakukan melalui penyebaran informasi tingkat kinerja penaatan masing – masing perusahaan kepada stakeholder pada skala nasional.

Para stakeholder diharapkan dapat menyikapi secara aktif informasi tingkat penaatan ini, dan mendorong perusahaan untuk lebih meningkatkan kinerja pengelolaan lingkungannya. Dengan demikian dampak lingkungan dari kegiatan perusahaan dapat diminimalisasi. Dengan kata lain, PROPER merupakan Public Disclosure Program for Environmental Compliance.

commit to user

Dengan demikian upaya peningkatan kualitas lingkungan dapat dilaksanakan dengan lebih efisien dan efektif.

Prinsip dasar dari pelaksanaan PROPER adalah mendorong penataan perusahaan dalam pengelolaan lingkungan melalui instrumen insentif dan disinsentif (Benefita, 2010). PROPER merupakan salah satu bentuk kebijakan pemerintah untuk meningkatkan kinerja pengelolaan lingkungan perusahaan sesuai dengan yang telah ditetapkan dalam peraturan perundangan – undangan. Selanjutnya, PROPER juga merupakan perwujudan transparansi dan demokratisasi dalam pengelolaan lingkungan di Indonesia (Pasaribu, 2009). Penerapan instrumen ini merupakan upaya untuk menerapkan sebagian dari prinsip – prinsip corporate governance (transparancy, fairness,

accountability) dan pelibatan masyarakat dalam pengelolaan lingkungan

(KLH, 2008).

commit to user

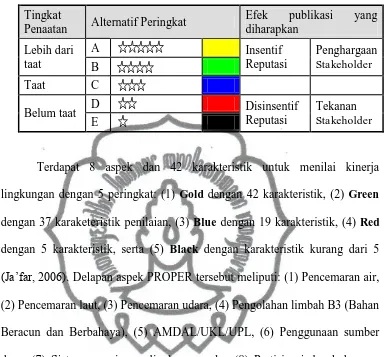

Tabel 2.1 Peringkat Warna PROPER Tingkat dengan 37 karaketeristik penilaian, (3) Blue dengan 19 karakteristik, (4) Red dengan 5 karakteristik, serta (5) Black dengan karakteristik kurang dari 5

(Ja’far, 2006). Delapan aspek PROPER tersebut meliputi: (1) Pencemaran air,

(2) Pencemaran laut, (3) Pencemaran udara, (4) Pengolahan limbah B3 (Bahan Beracun dan Berbahaya), (5) AMDAL/UKL/UPL, (6) Penggunaan sumber daya, (7) Sistem manajemen lingkungan, dan (8) Partisipasi dan hubungan masyarakat.

Bagi pemerintah, PROPER dapat digunakan sebagai instrumen untuk mengukur kinerja pengelolaan lingkungan makro yang telah dilakukan di tingkat pusat maupun daerah. PROPER juga dapat menjadi pendorong untuk penerapan sistem basis data modern.

commit to user

digunakan dalam mendorong perusahaan untuk melakukan upaya lebih dari taat, seperti melaksanakan konservasi sumber daya alam atau eco – efficiency.

Selain itu bagi investor, konsultan, supplier, dan masyarakat, dapat menjadikan PROPER sebagai balai kliring untuk mengetahui kinerja penaatan perusahaan. PROPER dapat digunakan investor untuk mengukur tingkat risiko investasi mereka. Konsultan dan supplier dapat memanfaatkan informasi kinerja penaatan perusahaan untuk melihat prospek peluang bisnis yang ada. Informasi PROPER dapat menunjukkan tingkat tanggungjawab perusahaan terhadap lingkungan bagi masyarakat di sekitar lokasi kegiatan perusahaan.

Menurut Deputi Bidang Pengelolaan B3 dan Limbah B3 Kementerian Lingkungan Hidup (2006), saat ini data PROPER sudah banyak digunakan oleh berbagai pihak untuk mengetahui tingkat kinerja penaatan pengelolaan lingkungan pada perusahaan. Sektor perbankan merupakan pihak yang paling banyak menggunakan data PROPER, selain itu data PROPER juga digunakan oleh beberapa investor yang akan melakukan due – diligence.

5. Corporate Governance

Committee Cadbury mendefinisikan Corporate Governance (Forum for Corporate Governance in Indonesia (FCGI), 2002:1) sebagai:

commit to user

Menurut Ho dan Wong (2001), corporate governance dipandang sebagai cara yang efektif untuk menggambarkan hak dan tanggungjawab masing – masing kelompok stakeholder dalam sebuah perusahaan dimana transparansi merupakan indikator utama standar corporate governance dalam sebuah ekonomi.

Corporate governance diperkenalkan untuk mengontrol masalah agen

dan memastikan bahwa manajemen bertindak sesuai dengan harapan para pemegang saham. Selain itu, pengaruh dari corporate governance terhadap pengungkapan informasi sosial perusahaan termasuk environmental disclosure dapat bersifat sebagai tambahan atau pengganti (Ho dan Wong, 2001).

Secara umum, corporate governance diperlukan untuk mendorong terciptanya pasar yang efisien, transparan dan konsisten dengan peraturan perundang – undangan yang berlandaskan pada beberapa prinsip dasar. Menurut Forum for Corporate Governance in Indonesia (2002) sebuah organisasi profesional non pemerintah (NGO) yang bertujuan mensosialisasikan praktik corporate governance, prinsip – prinsip dasar tersebut antara lain sebagai berikut:

1. Pertanggungjawaban (responsibility). Tanggungjawab perusahaan tidak hanya diberikan kepada pemegang saham tetapi juga kepada

stakeholders.

commit to user

3. Akuntabilitas (accountability). Perusahaan harus dapat mempertanggungjawabkan kinerjanya secara transparan dan wajar. 4. Kesetaraan dan kewajaran (Fairness). Dalam melaksanakan

kegiatannya, perusahaan harus senantiasa memperhatikan kepentingan pemegang saham dan pemangku kepentingan lainnya berdasarkan asas kesetaraan dan kewajaran

5. Independensi (Independency). Untuk melancarkan pelaksanaan asas tata kelola perusahaan yang baik, perusahaan harus dikelola secara independen sehingga masing – masing organ perusahaan tidak saling mendominasi dan tidak dapat diintervensi oleh pihak lain.

Salah satu aspek penting dalam corporate governance adalah Dewan Pengurus Perseroan (Board of Directors). Menurut FCGI (2002), terdapat 2 sistem yang berkaitan dengan bentuk dewan dalam perusahaan, yaitu one tier

system (sistem satu tingkat) dan two tiers system (sistem dua tingkat).

commit to user

Gambar 2.1

Struktur Board of Director dalam One Tier System (sumber: FCGI, 2002)

Sementara itu, untuk two tiers system dimiliki oleh negara yang menganut sistem hukum kontinental Eropa. Dalam hal ini perusahaan mempunyai 2 badan terpisah yaitu dewan pengawas (dewan komisaris) dan dewan manajemen (dewan direksi). Tugas dewan direksi adalah mengelola dan mewakili perusahaan dibawah pengarahan dan pengawasan dewan komisaris. Dalam sistem ini anggota dewan direksi diangkat dan setiap waktu dapat diganti oleh dewan komisaris. Dewan direksi juga harus memberikan informasi kepada dewan komisaris dan menjawab hal – hal yang diajukan oleh dewan komisaris. Tugas dewan komisaris utama adalah bertanggungjawab untuk mengawasi tugas – tugas manajemen. Dalam hal ini dewan komisaris tidak boleh melibatkan diri dalam tugas – tugas manajemen dan tidak boleh mewakili perusahaan dalam transaksi – transaksi dengan pihak ketiga. Anggota dewan komisaris diangkat dan diganti dalam Rapat Umum Pemegang Saham (RUPS). Negara – negara dengan two tiers system adalah Denmark, Jerman, Belanda dan Jepang. Sebagai akibat penjajahan Belanda sistem hukum di Indonesia mengadopsi sistem hukum Belanda, maka hukum

commit to user

perusahaan Indonesia menganut two tiers system untuk sistem dewan dalam perusahaan.

Gambar 2.2

Struktur Board of Commissioner dan Board of Director dalam Two Tiers System yang diadopsi oleh Belanda (sumber: FCGI, 2002)

Menurut Herwidayatmo (2000), Indonesia menganut two tiers system yang berarti bahwa komposisi dewan pengurus perseroan terdiri dari fungsi eksekutif yaitu dewan direksi, dan fungsi pengawasan yaitu dewan komisaris. Berdasarkan kerangka hukum yang ada, fungsi independent directors pada

single – boards system dapat direpresentasikan dengan fungsi dewan

komisaris pada two – board system. Oleh karena itu, sistem pengawasan yang ada pada perusahan di Indonesia terletak di dewan komisaris.

Gambar 2.3

Struktur Board of Commissioner dan Board of Director dalam Two Tiers System yang diadopsi oleh Indonesia (sumber: FCGI, 2002)

Menururt Egon Zehnder (dalam FGCI, 2002), dewan komisaris merupakan inti dari corporate governance yang ditugaskan untuk menjamin

Dewan Komisaris

Dewan Direksi Rapat Umum Pemegang Saham (RUPS)

General Meeting of The Shareholders (GMoS)

Board of Commissioner (BoC)

commit to user

pelaksanaan strategi perusahaan, mengawasi manajemen dalam mengelola perusahaan, serta mewajibkan terlaksananya akuntabilitas. Keefektifan peran pengawasan oleh dewan komisaris ini didukung dengan keberadaan komisaris independen dalam komposisi dewan komisarisnya (John dan Senbet, 1998).

Keberadaan komisaris independen diatur dalam ketentuan Peraturan Pencatatan Efek Bursa Efek Indonesia (BEI) Nomor I-A tentang Ketentuan Umum Pencatatan Efek Bersifat Ekuitas di Bursa yang berlaku sejak tanggal 1 Juli 2000. Perusahaan yang tercatat di BEI wajib memiliki komisaris independen yang jumlahnya secara proposional sebanding dengan jumlah saham yang dimiliki oleh bukan pemegang saham pengendali dengan ketentuan jumlah komisaris independen 30% dari jumlah seluruh anggota komisaris. Dalam menjalankan tugasnya, dewan komisaris biasanya mengadakan pertemuan rutin baik itu intenal maupun eksternal dengan pihak lain. Dewan komisaris harus mengadakan rapat minimal sebanyak 4 kali dalam setahun. Hal ini bertujuan agar kelangsungan perusahaan dapat terjaga

(corporate govenance guidelines, 2007).

commit to user

Pada bulan Mei tahun 2000 Bapepam menerbitkan surat edaran kepada para emiten/perusahaan untuk memiliki komite audit. Komite audit sering ditunjukkan sebagai sebuah kesuksesan corporate governance, karena keberadaan komite audit dalam suatu perusahaan berfungsi untuk meningkatkan pengendalian dalam perusahaan (Forker, 1992). Komite audit merupakan suatu variabel yang dapat digunakan untuk memonitor kinerja perusahaan dan mempengaruhi keputusan manajer (Menon dan Williams, 1994). Komite audit mempunyai tugas memberikan pendapat profesional yang independen kepada dewan komisaris terhadap laporan atau hal – hal yang disampaikan oleh direksi (Herwidayatmo, 2000). Dalam tugasnya membantu dewan komisaris untuk meningkatkan akuntabilitas dan transparasi perusahaan, maka komite audit dituntut harus independen.

Menurut McMullen (1996), keberadaan anggota komite audit yang independen akan meningkatkan transaparasi komite audit dalam menjalankan tugasnya. Agar tugas dan tanggungjawabnya berjalan dengan baik, komite audit minimal mengadakan rapat 4 kali dalam satu tahun (corporate

governance guidelines, 2007). Semakin tinggi proporsi outsider maka

commit to user

B. Kaitan Corporate Governance dengan Environmental Performance dan

Environmental Disclosure

Penerapan corporate governance dipercaya dapat meningkatkan

performance perusahaan. Pernyataan ini dapat ditemukan dalam berbagai codes of

corporate governance hampir di semua negara (Kusumawati dan Riyanto, 2005).

Dey Report (1994) mengemukakan bahwa corporate governance yang efektif dalam jangka panjang dapat meningkatkan kinerja perusahaan dan menguntungkan pemegang saham. Selain itu, Salowe (2002) juga menyatakan bahwa implementasi corporate governance menjamin adanya control dan

accountability yang mendorong efisiensi dan peningkatan performance

perusahaan termasuk kinerja lingkungan perusahaan. Hal ini sejalan dengan penelitian Black, Jang dan Kim (2003); Dwivedi dan Jain (2005) yang menemukan bahwa corporate governance berpengaruh positif terhadap kinerja perusahaan.

Selain terkait dengan performance perusahaan, penerapan corporate

governance juga memiliki pengaruh terhadap luas pengungkapan informasi

commit to user

kinerja mengenai lingkungan hidup). Pernyataan tersebut didukung oleh temuan Khomsiyah (2003) yang menyatakan bahwa semakin baik implementasi corporate

governance, maka semakin banyak pula informasi yang diungkapkan oleh

perusahaan dalam laporan tahunan. Hal ini sejalan dengan pendapat Eng dan Mak (2003) yang menyatakan bahwa corporate governance yang baik berpengaruh terhadap pengungkapan sukarela (termasuk environmental disclosure) dan menjadi salah satu faktor yang memunculkan akuntansi pertanggungjawaban lingkungan hidup.

Penelitian yang menguji keterkaitan antara corporate governance terhadap

environmental disclosure sudah banyak dilakukan, antara lain penelitian Elipstein

dan Freedman (1994), Ho dan Wong (2001), Eng dan Mak (2003), serta Haniffa dan Cooke (2005). Di Indonesia, penelitian untuk menguji keterkaitan antara

corporate governance terhadap pengungkapan informasi lingkungan dalam

laporan tahunan perusahaan juga sudah banyak dilakukan, antara lain oleh Sembiring (2005), Anggraini (2006), Novita dan Djakman (2008), Miranti (2009), dan Permatasari (2009).

Penelitian Haniffa dan Cooke (2005) meneliti pengaruh corporate

governance terhadap luas pengungkapan sosial dan lingkungan pada perusahaan

di Malaysia, menemukan bukti bahwa terdapat pengaruh positif corporate

governance terhadap pengungkapan sosial dan lingkungan. Hal ini sejalan dengan

penelitian Permatasari yang menyatakan bahwa corporate governance yang diproksikan dalam proporsi komisaris independen berpengaruh positif terhadap

commit to user

Proporsi dewan komisaris independen merupakan variabel yang sering digunakan untuk menguji pengaruh corporate governance terhadap pengungkapan environmental performance. Rosenstein dan Wyatt (1990) berpendapat bahwa dewan komisaris independen merupakan alat untuk mengawasi perilaku manajemen untuk meningkatkan pengungkapan informasi dalam laporan tahunan perusahaan. Hal ini sejalan dengan penelitian Leftwich (1981); Fama dan Jansen (1983); Chen dan Jaggi (1998); menunjukkan terdapat pengaruh positif proporsi dewan komisaris independen terhadap environmental

disclosure.

Selain dewan komisaris, keberadaan komite audit dalam suatu perusahaan juga berfungsi untuk meningkatkan pengendalian dalam perusahaan (Forker, 1992). Dengan adanya komite audit, perusahaan akan lebih meningkatkan kualitas informasi sehingga pengungkapan dalam annual report akan diperluas sesuai dengan aktivitas perusahaan (Ho dan Wong, 2001).

Terkait dengan environmental disclosure, keberadaan dewan komisaris dan komite audit dalam perusahaan mendukung prinsip responsibilitas dalam penerapan corporate governance yang mengharuskan perusahaan untuk memberikan informasi lebih baik sebagai wujud pertanggungjawaban kepada

stakeholders yaitu melindungi para stakeholders dari informasi yang

commit to user

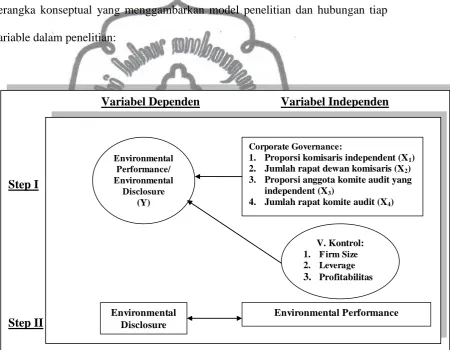

C. Kerangka Konseptual

Secara garis besar model penelitian ini terdiri dari dua tahap. Tahap pertama menjelaskan pengaruh corporate governance terhadap environmental

performance dan environmental disclosure. Tahap kedua menjelaskan hubungan

antara environmental performance dengan environmental disclosure. Berikut ini kerangka konseptual yang menggambarkan model penelitian dan hubungan tiap variable dalam penelitian:

Gambar 2.4 Kerangka Konseptual

D. Pengembangan Hipotesis

Pengujian hipotesis dilakukan untuk menguji implementasi corporate

governance (proporsi dewan komisaris independen, proporsi anggota komite audit

Variabel Dependen Variabel Independen

Step I

Step II Environmental Performance

Corporate Governance:

1. Proporsi komisaris independent (X1)

2. Jumlah rapat dewan komisaris (X2)

commit to user

yang independen, jumlah rapat dewan komisaris, dan jumlah rapat komite audit) terhadap environmental performance dan environmental disclosure, dengan size,

leverage dan profitabilitas sebagai variabel kontrol. Selain itu, pengujian hipotesis

juga dilakukan untuk mengetahui hubungan antara environmental performance

dan environmental disclosure di Indonesia. Berikut ini merupakan pengembangan

hipotesis yang dilakukan:

1. Pengaruh proporsi dewan komisaris independen terhadap environmental

performance dan environmental disclosure.

Dewan komisaris sebagai puncak dari sistem pengelolaan internal perusahaan memiliki peranan terhadap aktivitas pengawasan (Pound, 1995) dan menentukan kebijakan perusahaan termasuk kaitannya dengan praktik dan pengungkapan kinerja lingkungan perusahaan (Nurkhin, 2008).

commit to user

Beasley (2000), Arifin (2002), dan Permatasari (2009). Selain itu, Black et al. (2003) menemukan bahwa semakin besar proporsi dewan komisaris independen akan meningkatkan performance perusahaan. Hal yang sama juga diperoleh dalam penelitian Dwivedi dan Jain (2005). Berdasarkan uraian tersebut, maka dapat dikembangkan hipotesis:

H1a: Terdapat pengaruh positif proporsi dewan komisaris independent terhadap environmental performance

H1b: Terdapat pengaruh positif proporsi dewan komisaris independen terhadap environmental disclosure

2. Pengaruh jumlah rapat dewan komisaris terhadap environmental performance

dan environmental disclosure.

Sesuai dengan corporate governance guidelines yang ditetapkan 12 September 2007, dewan komisaris harus memiliki skedul atau jadwal rapat tetap dan dapat dilakukan rapat tambahan sesuai dengan kebutuhan serta dilakukan pada saat yang tepat. Rapat ini untuk mengetahui apakah operasi perusahaan telah sesuai dengan strategi dan kebijakan perusahaan termasuk didalamnya terkait pertanggungjawaban lingkungan oleh perusahaan.

commit to user

akan meningkatkan kinerja perusahaan. Hal ini sejalan dengan pendapat Adams (2005) dan Vafeas (1999) yang menyatakan bahwa jumlah rapat dewan komisaris berpengaruh positif terhadap performance perusahaan. Dari uraian tersebut, maka dapat dikembangkan hipotesis:

H2a: Terdapat pengaruh positif jumlah rapat dewan komisaris terhadap environmental performance

H2b: Terdapat pengaruh positif jumlah rapat dewan komisaris terhadap environmental disclosure

3. Pengaruh proporsi komite audit independen terhadap environmental

performance dan environmental disclosure.

Komite audit merupakan komponen baru dalam sistem pengelolaan perusahaan. Dari aspek pengendalian, keberadaan komite audit sangat penting dalam rangka meningkatkan kinerja perusahaan termasuk di dalamnya kinerja lingkungan (Effendi, 2005).

commit to user

H3a: Terdapat pengaruh positif proporsi anggota komite audit independen terhadap environmental performance

H3b: Terdapat pengaruh positif proporsi anggota komite audit independen terhadap environmental disclosure

4. Pengaruh jumlah rapat komite audit terhadap environmental performance dan environmental disclosure.

Komite audit memiliki fungsi pengawasan terhadap operasi perusahaan termasuk kaitannya dengan praktik dan pengungkapan kinerja lingkungan. Dalam audit committe charter tahun 2005 dinyatakan bahwa semakin banyak rapat komite audit yang dilakukan akan meningkatkan kinerja komite audit. Hal ini menunjukkan bahwa semakin sering komite audit mengadakan rapat maka praktik dan pengungkapan kinerja lingkungan akan semakin baik. Menon dan Williams (1994) yang menyatakan bahwa semakin sering komite audit melakukan pertemuan (rapat) maka akan meningkatkan kinerja perusahaan, termasuk kinerja dan pertanggungjawaban perusahaan terhadap pelestarian lingkungan. Hal ini sejalan dengan penelitian Li, Pike, dan Haniffa (2008) juga menemukan bahwa frekuensi rapat komite audit berpengaruh positif terhadap disclosure. Dari uraian tersebut, maka dapat dikembangkan hipotesis sebagai berikut:

commit to user

H4b: Terdapat pengaruh positif jumlah rapat komite audit terhadap environmental disclosure

5. Hubungan environmental performance dengan environmental disclosure. Perusahaan yang memiliki kinerja lingkungan yang baik dan melakukan pengungkapan yang tinggi memposisikan mereka sebagai perusahaan yang memiliki aktifitas yang berguna dan kualitas pengungkapan ini didorong legitimasi terhadap masyarakat (Preston, 1981). Selanjutnya, Pava dan Krausz (1996) menyatakan bahwa perusahaan yang mengungkapkan tanggungjawab lingkungannya, terbukti memiliki kinerja yang lebih baik dibandingkan dengan perusahaan yang tidak mengungkapkan tanggungjawab sosial dan lingkungannya. Hal ini sejalan dengan penelitian Al-Tuwaijri, et al. (2003) yang menyatakan bahwa kinerja lingkungan yang baik akan mendorong dilakukannya pengungkapan yang baik pula. Berdasarkan uraian tersebut, maka dapat dikembangkan hipotesis sebagai berikut:

commit to user

BAB III

METODE PENELITIAN

Setelah membahas landasan teori dan pengembangan hipotesis di Bab II, maka pada Bab III akan menjelaskan mengenai desain penelitian, populasi, sampel dan teknik pengambilan sampel, data dan metode pengumpulan data, pengukuran variabel, dan metode analisis data yang dilakukan dalam penelitian ini.

A. Desain Penelitian

Penelitian ini adalah penelitian pengujian hipotesis (hypothesis testing) yang bertujuan untuk menguji hipotesis yang diajukan oleh peneliti mengenai pengaruh corporate governance yang diproksikan dalam proporsi dewan komisaris independen, proporsi anggota komite audit yang independen, jumlah rapat dewan komisaris, dan jumlah rapat komite audit terhadap praktik

environmental performance dan environmental disclosure serta hubungan

environmental performance terhadap environmental disclosure. Menurut Sekaran

(2000), pengujian hipotesis harus dapat menjelaskan sifat dari hubungan tertentu, memahami perbedaan antar kelompok atau independensi dua variabel atau lebih.

B. Populasi, Sampel, dan Teknik Pengambilan Sampel

Populasi dalam penelitian ini adalah seluruh perusahaan peserta Program Penilaian Peringkat Kinerja Perusahaan dalam Pengelolaan Lingkungan Hidup (PROPER) tahun 2008 sebanyak 627 perusahaan (Press Briefing PROPER, 2009).

commit to user

Teknik pengambilan sampel yang digunakan adalah judgement sampling, dimana sampel yang terpilih akan sangat bergantung pada pemahaman peneliti terhadap karakteristik populasi (Efferin, Darmadji, dan Tan, 2008). Judgement

sampling digunakan untuk memilih sesuatu menjadi sampel karena mempunyai

“information rich”.

Berdasarkan teknik pengambilannya, sampel pada penelitian ini yaitu: 1. perusahaan peserta Program Penilaian Peringkat Kinerja Perusahaan dalam

Pengelolaan Lingkungan Hidup (PROPER) tahun 2008, baik yang terdaftar maupun tidak terdaftar di Bursa Efek Indonesia,

2. perusahaan yang menerbitkan annual report tahun 2008 dan menyediakan informasi secara lengkap terkait dewan komisaris dan komite audit.

Kriteria di atas digunakan karena tidak semua perusahaan peserta PROPER menyediakan informasi yang dibutuhkan, dalam hal ini yang dimaksud adalah annual report tahun 2008 dan informasi terkait corporate governance.

Sampel yang diambil dalam penelitian ini adalah sebanyak 80 perusahaan. karena dalam analisis regresi berganda ukuran sampel hendaknya minimal sepuluh kali variabel dalam penelitian (Sekaran, 2006).

C. Data dan Metode Pengumpulan Data

commit to user

Laporan tahunan dipilih karena memiliki kredibilitas yang tinggi (Zeghal dan Ahmed, 1999), selain itu laporan tahunan digunakan oleh sejumlah

stakeholder sebagai sumber utama informasi yang pasti (Deegan dan Rankin,

1997), dan dapat diakses untuk tujuan penelitian (Woodward, 1998).

Data sekunder yang dikumpulkan diperoleh dari jurnal, Indonesia Capital

Market Directory (ICMD), situs www.menlh.go.id, www.idx.co.id dan dari situs

masing – masing perusahaan sampel.

D. Definisi Operasional dan Pengukuran Variabel

Berikut ini akan dijelaskan mengenai definisi variabel – variabel penelitian dan pengukurannya.

a. Variabel independen

1. Proporsi komisaris independen

commit to user 2. Jumlah rapat dewan komisaris

Jumlah rapat dewan komisaris merupakan rapat yang dilakukan antara dewan komisaris dalam suatu perusahaan. Sesuai dengan corporate

governance guidelines yang ditetapkan 12 September 2007, dewan komisaris

harus memiliki skedul atau jadwal rapat tetap dan dapat dilakukan rapat tambahan sesuai dengan kebutuhan serta dilakukan pada saat yang tepat. Indikator yang digunakan dalam penelitian ini sesuai dengan penelitian Brick dan Chidambaran (2007) dan Permatasari (2008) yaitu jumlah rapat yang dilakukan oleh dewan komisaris dalam waktu satu tahun. Hal ini juga sesuai dengan corporate governance guidelines (2007).

3. Proporsi anggota komite audit yang independen

Komite audit independen merupakan anggota komite audit yang tidak terafiliasi dengan manajemen, anggota komisaris lainnya dan pemegang saham pengendali, serta bebas dari hubungan bisnis atau hubungan lainnya yang dapat mempengaruhi kemampuannya untuk bertindak independen atau bertindak semata – mata demi kepentingan perusahaan. Indikator yang digunakan adalah persentase anggota komite audit yang berasal dari luar perusahaan dari seluruh ukuran komite audit perusahaan, yaitu sesuai dengan penelitian Forker dan Simon (2001) dan Permatasari (2009).

commit to user 4. Jumlah rapat komite audit

Jumlah rapat komite audit merupakan rapat yang dilakukan oleh komite audit dalam perusahaan. Dalam menjalankan tugasnya, komite audit mengadakan pertemuan minimal 4 kali dalam satu tahun (corporate

governance guidelines, 2007). Indikator yang digunakan adalah jumlah rapat

audit yang diselenggarakan dalam jangka satu tahun, dan sesuai dengan audit

committe charter (2005), corporate governance guidelines (2007) dan

penelitian Permatasari (2009).

b. Variabel dependen

1. Environmental Performance

Environmental performance perusahaan dalam penelitian ini diukur

dari prestasi perusahaan mengikuti program PROPER yang menurut Kementerian Lingkungan Hidup (2008) merupakan suatu Public Disclosure

Program for Environmental Compliance di Indonesia.

commit to user

2. Environmental Disclosure

Menurut Al – Tuwaijri et al. (2003), teknik pengukuran lingkungan dapat dibedakan menjadi dua kelompok. Pertama, menggunakan content

analysis, yaitu pengukuran beberapa tingkatan dengan mengkuantifikasi

pengungkapan lingkungan yang terdapat dalam laporan tahunan perusahaan yang dibagi menjadi beberapa halaman (Gray et al., 2005; Patten, 1995; Guthrie dan Parker, 1989; Patten, 1992), kalimat (Wiseman, 1982; Ingram dan Krazer, 1980), dan kata – kata (Deegan dan Gordon, 1996; Zeghal dan Ahmed, 1990).

Teknik pengukuran yang kedua menggunakan disclosure scoring, peneliti mengidentifikasi kemungkinan isu – isu lingkungan, kemudian menganalisis pengungkapan lingkungan dari masing – masing isu dengan menggunakan metode skor yes atau no (atau 1 dan 0) (Al – Tuwaijri et al., 2003).

Kelemahan pendekatan yang pertama (content analysis) adalah tingkat subyektifitas yang tinggi dalam mengkuantifikasikan pengungkapan dalam laporan tahunan dan mengandalkan coding yang sangat dipengaruhi selera

coder(Inmarc’s News, 2008). Selain itu menurut Suhardjanto (2008:68):

“Content analysis is at times more easily identified but it is not

considered the best approach. A large numbers of words, sentences, or

pages do not always reflect high quality of disclosure”.

Oleh karena itu, penelitian ini menggunakan pendekatan disclosure

commit to user

mengungkapkan item yang terdapat dalam daftar, maka diberi nilai 1, dan 0 jika tidak mengungkapkan (Cooke, 1989).

Dalam penelitian ini environmental disclosure diproksikan dengan menggunakan skor pengungkapan lingkungan pada annual report. Skor 1 diberikan pada tiap aspek PROPER yang diungkapkan dalam annual report dan skor 0 untuk item yang tidak terdapat dalam annual report perusahaan sampel tahun 2008.

c. Variabel kontrol

Variabel kontrol digunakan untuk melengkapi atau mengontrol hubungan kausalnya supaya lebih baik untuk didapatkan model empiris yang lebih lengkap dan lebih baik (Hartono, 2004). Dalam penelitian ini ada tiga variabel kontrol yang digunakan yaitu firm size (ukuran perusahaan), leverage, dan profitabilitas.

1. Firm Size

Size perusahaan merupakan variabel penduga yang banyak digunakan untuk menjelaskan variasi pengungkapan (Miranti, 2009). Hackston dan Milne (1996) menyatakan bahwa perusahaan yang lebih besar melakukan aktivitas yang lebih banyak pula, sehingga memberikan dampak yang lebih besar terhadap lingkungan, sehingga lebih banyak pula shareholder maupun

stakeholder yang peduli terhadap program lingkungan yang dijalankan oleh

commit to user

lebih banyak tekanan untuk mengungkapkan aktivitas sosial dan lingkungan mereka kepada masyarakat.

Ukuran perusahaan bisa diukur dengan menggunakan total aktiva, penjualan atau modal dari perusahaan tersebut. Mengacu pada penelitian sebelumnya yaitu Freedman dan Jaggi (2005), Haniffa dan Cooke (2005), Miranti (2009) dan Permatasari (2009), penelitian ini menggunakan total aktiva sebagai dasar ukuran perusahaan. Total aktiva digunakan karena total aktiva berisi keseluruhan aktiva yang dimiliki perusahaan baik current assets maupun non – current assets, sehingga lebih menunjukkan ukuran perusahaan yang sebenarnya.

2. Leverage

Leverage merupakan pengukur proporsi atas penggunaan utang untuk

commit to user

perbandingan antara total liabilities dan total equity yang digunakan sebagai pendanaan.

3. Profitabilitas

Menurut Ullmann (1985), profitabilitas adalah faktor penting dalam menentukan apakah suatu isu sosial mendapat perhatian dari manajemen. Hubungan antara profitabilitas dan pengungkapan merupakan refleksi yang menunjukkan bahwa diperlukan respon sosial untuk membuat perusahaan memperoleh keuntungan. Dengan begitu pengungkapan tanggungjawab lingkungan dipercaya sebagai pendekatan manajemen untuk mengurangi tekanan sosial dan merespon kebutuhan sosial (Hackston dan Milne, 1996).

commit to user

E. Metode Analisis Data

Analisis data dalam penelitian ini dilakukan dengan statistik deskriptif dan pengujian hipotesis. Pengujian dilakukan dengan menggunakan bantuan program SPSS release 17.

1. Statistik Deskriptif

Statistik deskriptif terdiri dari penghitungan mean, standar deviasi, maksimum, dan minimum. Analisis ini dimaksudkan untuk memberikan gambaran mengenai distribusi dan perilaku data (Ghozali, 2006).

2. Pengujian Hipotesis

Untuk menguji hipotesis, penelitian ini menggunakan analisis regresi berganda, uji korelasi dan t –test.

a. Analisis Regresi Berganda

Pengujian hipotesis dilakukan dengan menggunakan analisis regresi berganda dimana sebelumnya dilakukan clean up data dengan pemenuhan asumsi klasik untuk memastikan bahwa data penelitian valid, tidak bias, konsisten, dan penaksiran koefisien regresinya efisien (Gujarati, 2003). Pengujian asumsi klasik terdiri dari beberapa macam pengujian, meliputi:

1) Uji Multikolinieritas

commit to user

Pada model yang baik seharusnya tidak terjadi korelasi antar variabel bebas. Cara mendeteksi multikolinieritas menurut Ghozali (2006) yaitu:

a. Dengan menganalisa matrik korelasi antar variabel bebas. Jika matrik antar variabel bebas mempunyai korelasi yang tinggi (umumnya diatas 0,90) maka terdapat indikasi terjadinya multikolinieritas.

b. Dengan melihat colinierity statistic yaitu nilai tolerance dan nilai

variance inflation factor (VIF). Secara umum nilai tolerance yang

dipakai adalah 0,10 atau sama dengan nilai VIF diatas 10. Jika nilai VIF dibawah 10 maka diantara variabel bebas tidak terdapat indikasi terjadinya multikolinieritas.

2) Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t – 1 (Ghozali, 2006). Untuk mengetahui dan menguji ada tidaknya autokorelasi dalam model analisis regresi, bisa digunakan cara pengujian statistik Durbin Watson (DW).

Tabel 3.1 Nilai Durbin –Watson