SKRIPSI

PENGARUH PENDAPATAN ASLI DAERAH, DANA ALOKASI UMUM DAN DANA ALOKASI KHUSUS TERHADAP BELANJA DAERAH KABUPATEN

DI PROVINSI ACEH

OLEH

CUT ZUBAIDI

090503003

PROGRAM STUDI S1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus Tehadap Belanja Daerah di Provinsi Aceh”. adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila di kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Januari 2014 Yang Membuat Pernyataan,

ABSTRAK

PENGARUH PENDAPATAN DAERAH, DANA ALOKASI UMUM DAN DANA ALOKASI KHUSUS TERHADAP BELANJA DAERAH KABUPATEN DI

PROVINSI ACEH

Penelitian ini bertujuan untuk mengetahui pengaruh dari Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus terhadap Balanja Daerah baik secara simultan maupun secara parsial. Populasi penelitian adalah 23 Kabupaten/Kota di Provinsi Aceh. Pemilihan sampel dilakukan dengan metode purposive sampling. Dari 23 Kabupaten/Kota di Provinsi Aceh diperoleh 10 Kabupaten/Kota yang menjadi sampel penelitian. Data yang digunakan adalah data sekunder yang berasal dari situs www.djpk.depkeu.go.id Analisis data dimulai dari pengujian asumsi klasik sebagai syarat kelayakan data untuk dipakai dalam penelitian yang terdiri dari uji normalitas data, uji multikolinearitas, uji heteroskedastisitas, dan uji autokorelasi. Kemudian data dianalisis menggunakan analisis regresi linear berganda.

Hasil penelitian menunjukkan bahwa secara parsial variabel independen Pengaruh Pendapatan Asli Daerah berpengaruh positif dan signifikan terhadap Balanja Daerah, Dana Alokasi Umum berpengaruh positif namun tidak signifikan terhadap Balanja Daerah, Dana Alokasi Khusus berpengaruh negatif dan signifikan terhadap Balanja Daerah. Secara simultan Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus berpengaruh positif dan signifikan terhadap Balanja Daerah.

ABSTRACT

EFFECT OF INCOME AREA , GENERAL ALLOCATION FUND ALLOCATION AND EXPENDITURE FOR THE SPECIAL DISTRICTS IN ACEH PROVINCE

This study aims to determine the effect of the Effect of Regional Income Allocation Fund and the General Fund to the Special Allocation Expenditure either simultaneously or partially . The study population was 23 regencies / cities in Aceh province . The sample purposive sampling method . Of the 23 districts / cities in Aceh Province earned 10 district / city into the study sample . The data used are secondary data derived from site www.djpk.depkeu.go.id data analysis starts from the classical assumption test as a condition of eligibility for the data used in the study consisted of data normality test , test multicollinearity , heteroscedasticity test and autocorrelation test . Then the data were analyzed using multiple linear regression analysis .

The results showed that the independent variables partially Local Revenue Effects of positive and significant effect on Expenditure , General Allocation Fund is positive but not significant effect on the Shopping Area , the Special Allocation Fund and significant negative effect on Expenditure . Effect of simultaneous source revenue , the General Allocation Fund and the Special Allocation Fund and significant positive effect on regional expenditure .

Keywords : Regional Revenue , General Allocation Fund , the Special Allocation Fund and Expenditure .

KATA PENGANTAR

Segala puji dan syukur penulis ucapkan kepada Allah SWT karena Atas rahmat dan karunia-Nya penulis dapat menyelesaikan skripsi ini dengan baik. Skripsi ini berjudul “ Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus Tehadap Belanja Daerah di Provinsi Aceh”. Skripsi ini disusun guna memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Departemen Akuntansi, Universitas Sumatera Utara.

Penulis telah banyak menerima bimbingan, saran, motivasi dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terima kasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec., Ak. selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS., Ak. selaku Ketua Departemen Akuntansi dan Bapak Drs. Hotmal Jafar, MM., Ak. selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Hasan Sakti Siregar, M.Si.,Ak. selaku dosen pembimbing yang telah banyak meluangkan waktu dalam memberikan petunjuk, pengarahan, dan bimbingan dari awal hingga selesainya skripsi ini dan Bapak Drs. Syamsul Bahri TRB, MM, CPA, Ak selaku dosen pembaca yang telah memberikan masukan dan arahan dalam penulisan skripsi ini.

5. Kedua orang tua tercinta, Ayahanda Cut Ali Usman dan Alm. Cut Baren serta kakak terkasih Cut Marsina yang telah memberikan kasih sayang, doa, dukungan, serta bimbingan yang tidak terbatas kepada penulis dalam menyelesaikan skripsi ini.

6. Teman-teman mahasiswa di Fakultas Ekonomi angkatan 2009, khususnya kepada Ihsan, Defry, Marwan, Syharil, Kautsar, Mahmud, Ade, Maruli dan eby yang telah memberikan bantuan dan motivasi kepada penulis dalam menyelesaikan skripsi ini.

Penulis menyadari bahwa skripsi ini jauh dari kesempurnaan yang disebabkan keterbatasan penulis dalam pengetahuan dan pengulasan skripsi. Oleh karena itu, penulis mengharapkan saran yang membangun sehingga skripsi ini dapat dijadikan acuan dalam penulisan karya-karya ilmiah selanjutnya. Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi para pembaca.

Medan, Januari 2014 Penulis ,

DAFTAR ISI

1.3Tujuan Penelitian dan Manfaat Penelitian ... 9

1.3.1 Tujuan Penelitian ... 9

1.3.2 Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan pustaka ... 11

2.1.1 Pendapatan Asli Daerah ... 11

2.1.1.1 Pajak Daerah ... 13

2.1.1.2 Restribusi Daerah ... 14

2.1.1.3 Hasil Pengolahan Daerah yang Dipisahkan ... 15

2.1.1.4 Lain-Lain Pendapatan Asli Daerah yang Sah ... 15

2.1.2 Dana Alokasi Umum ... 18

2.1.2.1 Dasar Hukum Dana Alokasi Umum ... 18

2.1.2.2 Alokasi Dana Alokasi Umum ... 18

2.1.2.3 Tahapan Perhitungan Dana Alokasi Umum ... 18

2.1.2.4 Formula Dana Alokasi Umum ... 19

2.1.3 Dana Alokasi Khusus ... 21

2.1.3.1 Dasar Hukum Dana Alokasi Khusus ... 22

2.1.3.2 Mekanisme Pengalokasian Dana Alokasi Khusus ... 22

2.1.3.3 Arah Kegiatan Dana Alokasi Khusus ... 23

2.1.3.4 Dana Pendamping ... 27

2.1.4 Belanja Daerah ... 27

2.2 Tinjauan Peneliti Terdahulu ... 29

2.3.1 Pengaruh Pendapatan Asli Daerah Terhadap Belanja Daerah 33

2.3.2 Pengaruh Dana Alokasi Umum Terhadap Belanja Daerah .... 33

2.3.3 Pengaruh Dana Alokasi Khusus Terhadap Belanja Daerah ... 34

2.4 Hipotesis Penelitian ... 34

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 36

3.2 Tempat dan Waktu Penelitian ... 36

3.3 Batasan Operasional ... 36

3.4 Definisi Operasional ... 37

3.4.1 Variabel Independen (X) ... 37

3.4.2 Variabel Dependen (Y) ... 38

3.5 Skala Pengukuran Variabel ... 39

3.6 Populasi dan Sampel Penelitian ... 39

3.7 Jenis dan Sumber Data ... 41

3.8 Metode Pengumpulan Data ... 41

3.9 Teknik Analisis ... 42

3.9.1 Uji Asumsi Klasik ... 43

3.9.1.1 Uji Normalitas Data ... 44

3.9.1.2 Uji Heteroskedastisitas ... 45

3.9.1.3 Uji Multikolinearitas ... 46

3.9.1.4 Uji Autokorelasi ... 46

3.9.2 Pengujian Hipotesis ... 47

3.9.2.1 Uji Koefisien Determinasi (R2) ... 47

3.9.2.2 Uji Signifikan Parsial (Uji t) ... 48

3.9.2.2 Uji Signifikan Simultan (Uji f) ... 48

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Data Penelitian ... 50

4.2 Analisis Hasil Penelitian ... 51

4.2.1 Analisi Statistik Deskriptif ... 51

4.2.2 Uji Asumsi Klasik ... 52

4.2.2.1 Uji Normalitas ... 52

4.2.2.2 Analisis Grafik ... 53

4.2.2.3 Analisis Statistik ... 54

4.2.3 Uji Heteroskedastisitas ... 56

4.2.5 Uji Autokorelasi ... 58

4.2.6 Pengujian Hipotesis ... 59

4.2.6.1 Uji Koefisien Determinasi (R2) ... 59

4.2.6.2 Uji Signifikan Parsial (Uji t) ... 60

4.2.6.3 Uji Signifikan Simultan (Uji f) ... 61

4.3 Pembahasan Hasil Penelitian ... 64

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 68

5.2 Keterbatasan Penelitian ... 69

5.3 Saran ... 69

DAFTAR PUSTAKA ... 71

DAFTAR TABEL

Nomor Judul

Tabel 1.1 Kenaikan dan Penurunan Realisasi Belanja Daerah ... 5

Halaman Tabel 2.1 Penelitian Terdahulu ... 30

Tabel 3.1 Definisi Operasional ... 38

Tabel 3.2 Populasi dan Sampel Peneletian ... 40

Tabel 4.1 Deskriptif Statistik ... 51

Tabel 4.2 Hasil Uji Normalitas ... 55

Tabel 4.3 Hasil Uji Multikolinearitas ... 57

Tabel 4.4 Hasil Uji Autokorelasi ... 59

Tabel 4.5 Koefisien Determinasi ... 60

Tabel 4.6 Hasil Uji F ... 61

DAFTAR GAMBAR

NomorJudul

Gambar 2.1 Kerangka Konseptual ... 32 Halaman

DAFTAR LAMPIRAN

NomorLampiran

Lampiran i Laporan Realisasi Belanja Daerh ... 74

Halaman Lampiran ii Laporan Realisasi Pendapatan Asli Daerah Dana Alokasi Umum Dana Alokasi Khusus ... 75

Lampiran iii Sampel Penelitian ... 76

Lampiran iv Data Penelitian ... 77

Lampiran v Deskriptif Statistik ... 79

Lampiran vi Uji Asumsi Klasik ... 79

Lampiran vii Variables Entered/Removed dan Adjusted R2... 82

ABSTRAK

PENGARUH PENDAPATAN DAERAH, DANA ALOKASI UMUM DAN DANA ALOKASI KHUSUS TERHADAP BELANJA DAERAH KABUPATEN DI

PROVINSI ACEH

Penelitian ini bertujuan untuk mengetahui pengaruh dari Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus terhadap Balanja Daerah baik secara simultan maupun secara parsial. Populasi penelitian adalah 23 Kabupaten/Kota di Provinsi Aceh. Pemilihan sampel dilakukan dengan metode purposive sampling. Dari 23 Kabupaten/Kota di Provinsi Aceh diperoleh 10 Kabupaten/Kota yang menjadi sampel penelitian. Data yang digunakan adalah data sekunder yang berasal dari situs www.djpk.depkeu.go.id Analisis data dimulai dari pengujian asumsi klasik sebagai syarat kelayakan data untuk dipakai dalam penelitian yang terdiri dari uji normalitas data, uji multikolinearitas, uji heteroskedastisitas, dan uji autokorelasi. Kemudian data dianalisis menggunakan analisis regresi linear berganda.

Hasil penelitian menunjukkan bahwa secara parsial variabel independen Pengaruh Pendapatan Asli Daerah berpengaruh positif dan signifikan terhadap Balanja Daerah, Dana Alokasi Umum berpengaruh positif namun tidak signifikan terhadap Balanja Daerah, Dana Alokasi Khusus berpengaruh negatif dan signifikan terhadap Balanja Daerah. Secara simultan Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus berpengaruh positif dan signifikan terhadap Balanja Daerah.

ABSTRACT

EFFECT OF INCOME AREA , GENERAL ALLOCATION FUND ALLOCATION AND EXPENDITURE FOR THE SPECIAL DISTRICTS IN ACEH PROVINCE

This study aims to determine the effect of the Effect of Regional Income Allocation Fund and the General Fund to the Special Allocation Expenditure either simultaneously or partially . The study population was 23 regencies / cities in Aceh province . The sample purposive sampling method . Of the 23 districts / cities in Aceh Province earned 10 district / city into the study sample . The data used are secondary data derived from site www.djpk.depkeu.go.id data analysis starts from the classical assumption test as a condition of eligibility for the data used in the study consisted of data normality test , test multicollinearity , heteroscedasticity test and autocorrelation test . Then the data were analyzed using multiple linear regression analysis .

The results showed that the independent variables partially Local Revenue Effects of positive and significant effect on Expenditure , General Allocation Fund is positive but not significant effect on the Shopping Area , the Special Allocation Fund and significant negative effect on Expenditure . Effect of simultaneous source revenue , the General Allocation Fund and the Special Allocation Fund and significant positive effect on regional expenditure .

Keywords : Regional Revenue , General Allocation Fund , the Special Allocation Fund and Expenditure .

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah

Pelaporan keuangan daerah merupakan bentuk laporan pertanggung jawaban pemerintah daerah atas kegiatan keuangan dan sumber daya ekonomis yang dipercaya kepada pemerintah daerah, serta menunjukkan posisi keuangan daerah yang disusun sesuai dengan standar akuntansi keuangan pemerintah dan telah mengikuti ketentuan Permendagri No. 13 Tahun 2006 namun format laporan keuangan telah kepada standar akuntansi pemerintah sesuai dengan peraturan pemerintah Nomor 25 Tahun 2005. Anggaran Pendapatan Asli Daerah, Dana Alokasi Khusus, Dana Alokasi Umum dan Belanja Daerah merupakan alat dalam menentukan pendapatan dan pengeluaran, implementasi dari perencanaan pembangunan yang telah ditetapkan sebelumnya, otorisasi pengeluaran, sumber pengembangan ukuran-ukuran standar untuk evaluasi kinerja, alat untuk memobilisasi pegawai dan alat koordinasi bagi semua aktivitas dari berbagai unit kerja. Perencanaan Anggran Pendapatan Belanja Daerah sebagai perwujudan keseluruhan aktivitas dan kegiatan pemerintah menuntut adanya partisipasi aktif yang menampung berbagai aspirasi masyarakat sehingga akan mencerminkan kebutuhan riil masyarakat, seperti yang telah tercantum dalam Rencana Kerja Pemerintah Daerah yang telah disusun.

Kerja Pemerintah Daerah dalam menyusun Anggaran Pendapatan Belanja Daerah maka akan memudahkan bagi pemerintah daerah untuk mengalokasi Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus terhadap Belanja Daerah dan pembiayaan daerah lainnya yang sesuai dengan kebutuhan dan kemampuan riil daerah tersebut, dan juga mempedomani Rencana Kerja Pemerintah Daerah yang telah ditetapkan sebelumnya maka kecil kemungkinan bagi pemerintah daerah untuk mengalokasikan anggaran belanja daerah yang lebih besar jika dibandingkan dengan alokasi pendapatan daerah tersebut, sehingga kemungkinan kebijakan yang diambil oleh pemerintah daerah tersebut dalam menetapkan atau penentuan dan perencanaan pembangunan yang mengakibatkan pengeluaran daerah yang tercatum dalam Rencana Kerja Pemerintah Daerah yang menjelaskan sumber-sumber pendanaan bagi realisasi untuk pembangunan atau pun pengeluaran pemerintah sebagai mana yang telah ditetapkan dalam Rencana Kerja Pemerintah Daerah daerah tersebut.

otonomi atau kewenangan kepada daerah untuk mengurus urusan rumah tangganya sendiri. Adanya desentralisasi keuangan merupakan konsekuensi dari adanya kewenangan untuk mengelola keuangan secara mandiri. Pemerintah daerah melaksanakan fungsinya secara efektif dan mendapat kebebasan dalam pengambilan keputusan pengeluaran disektor publik maka mereka harus mendapat dukungan sumber-sumber keuangan yang berasal dari Pendapatan Asli Daerah, Dana Perimbangan, Pinjaman Daerah, dan lain-lain dari Pendapatan yang Sah. Pendapatan Asli Daerah setiap daerah berbeda-beda, daerah yang memiliki kemajuan dibidang industri dan memiliki kekayaan alam yang melimpah cenderung memiliki Pendapatan Asli Daerah jauh lebih besar dibanding daerah lainnya, begitu juga sebaliknya, dalam hal ini terjadi ketimpangan Pendapatan Asli Daerah. Daerah yang sangat kaya karena memiliki Pendapatan Asli Daerah yang tinggi dan disisi lain ada daerah yang tertinggal karena memiliki Pendapatan Asli Daerah yang rendah.

Menteri Dalam Negeri No. 30 Tahun 2006 menegaskan, belanja daerah merupakan semua pengeluaran dari rekening kas umum daerah yang mengurangi ekuitas dana lancar, yang merupakan kewajiban daerah dalam satu tahun anggaran yang tidak akan diperoleh pembayarannya kembali oleh daerah. Belanja Daerah digunakan untuk pelaksanaan urusan pemerintahan yang menjadi kewenangan pemerintah daerah (propinsi ataupun kabupaten/kota) yang meliputi urusan wajib dan urusan pilihan.

Dari hasil kajian, ditemukan beberapa hal terkait dengan penyebab naik turunnya

realisasi belanja daerah, yaitu;

1. daerah tidak cukup mampu mengejar peningkatan belanja atau belum cukup

mampu melakukan penyesuaian yang diperlukan untuk menyerap

pelampauan pendapatan saat terjadi tambahan pendapatan yang cukup

signifikan dari transfer pusat ataupun peningkatan penerimaan lainnya,

2. daerah mempunyai kecenderungan untuk melakukan perubahan Anggran

Pendapatan Belanja Daerah sekitar bulan Agustus–September tahun

anggaran berjalan, setelah diketahuinya hasil audit atas Laporan Keuangan

Pemerintah Daerah (LKPD) tahun sebelumnya sehingga dapat mengetahui

secara pasti berapa besarnya SiLPA tahun sebelumnya.

3. adanya pelampauan pendapatan, besarnya angka SiLPA audited, dan

penetapan perubahan Anggran Pendapatan Belanja Daerah menjelang akhir

tahun anggaran berjalan (di atas bulan September) mengakibatkan waktu

sangat terbatas sehingga mengakibatkan rendahnya penyerapan dan

rendahnya kualitas penyelesaian kegiatan.

Dalam penelitian ini, dilakukan penelitian secara khusus terhadap 10

Kabupaten/Kota yang dipilih sebagai sampel dalam penelitian ini, rincian 10

Kabupaten/Kota yang menjadi sampel ditemukan adanya kenaikan dan penurunan

Realisasi Belanja Daerah sebagai berikut :

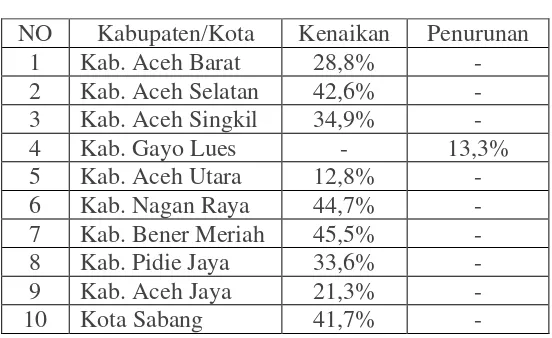

Tabel 1.1

Kenaikan dan Penurunan Realisasi Belanja Daerah

NO Kabupaten/Kota Kenaikan Penurunan

1 Kab. Aceh Barat 28,8% -

sosial. Permasalahan yang dihadapi dalam Belanja Daerah adalah masih dominannya belanja tidak langsung dibandingkan belanja langsung dalam komposisi Belanja Daerah. Permasalahan lain, adanya kenyataan intensitas pertumbuhan pendapatan daerah jauh lebih lambat dibandingkan intensitas pertumbuhan kebutuhan anggaran untuk layanan publik, sehingga dengan keterbatasan relatif kapabilitas pendapatan, menyulitkan perencanaan alokasi belanja untuk layanan publik. Sering terjadi Belanja Daerah untuk layanan publik menjadi kurang fokus terhadap pencapaian target-target pembangunan yang diharapkan. Akurasi penetapan anggaran Belanja Daerah terhadap berbagai jenis pengeluaran dibandingkan realisasinya terdapat perbedaan yang cukup signifikan. Jika perbedaan itu ternyata lebih tinggi pada anggaran dibandingkan realisasinya, maka membuka peluang terjadinya penyalahgunaan anggaran belanja. Sebaliknya, jika perbedaan yang terjadi adalah lebih tinggi pada realisasinya dibandingkan anggarannya, maka kualitas hasil pelaksanaan anggaran menjadi rendah.

Adapun fungsi Anggaran Pendapatan Belanja Daerah adalah fungsi otorisasi, fungsi perencanaan, fungsi pengawasan, fungsi alokasi, fungsi distribusi, fungsi stabilitasi.

2. Fungsi perencanaan bermakna bahwa anggaran daerah menjadi pedoman bagi manajemen dalam merencanakan kegiatan pada tahun yang bersangkutan.

3. Fungsi pengawasan mengandung makna bahwa anggaran daerah menjadi pedoman untuk menilai keberhasilan atau kegagalan penyelenggaraan pemerintah daerah.

4. Fungsi alokasi mengandung makna bahwa anggaran daerah harus diarahkan untuk menciptakan lapangan kerja, mengurangi pengangguran, dan pemborosan sumberdaya, serta meningkatkan efisiensi dan efektifitas perekonomian daerah.

5. Fungsi distribusi memiliki makna bahwa kebijakan-kebijakan dalam penganggaran daerah harus memperhatikan rasa keadilan dan kepatutan. 6. Fungsi stabilitasi memliki makna bahwa anggaran daerah menjadi alat

untuk memelihara dan mengupayakan keseimbangan fundamental perekonomian daerah.

Sumatera Utara. Penelitian oleh Akbar (2011) yang meneliti tentang Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum, Jumlah Penduduk, dan Pertumbuhan Ekonomi terhadap Belanja Daerah pada Pemda di Sumut. Penelitian ini menunjukkan bahwa secara simultan realisasi Pendapatan Asli Daerah, Dana Alokasi Umum, Jumlah Penduduk dan Pertumbuhan Ekonomi berpengaruh signifikan terhadap anggaran Belanja Daerah pada Pemda di Sumut. Perbedaan Penelitian ini dengan Penelitian sebelumnya adalah:

1. variabel-variabel yang digunakan dalam penelitian ini adalah pendapatan asli daerah, dana alokasi umum, dana alokasi khusus dan belanja daerah,

2. populasi dan sampel dalam penelitian ini adalah Pemda di Provinsi Aceh, 3. perbedaan kedua adalah tahun dalam penelitian yang diamati adalah tahun

2009-2012.

penelitian-penelitian sebelumnya, penulis yang mengangkat secara khusus fenomena ini di Provinsi Aceh. Berdasarkan pemikiran ini maka peneliti tertarik untuk mengangkat judul, “Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus Terhadap Belanja Daerah Kabupaten di Provinsi Aceh tahun”. 1.2. Perumusan Masalah

Berdasarkan fenomena yang telah diuraikan pada latar belakang, maka masalah yang hendak diteliti dalam penelitian ini dirumuskan sebagai berikut ”Apakah Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus berpengaruh terhadap Belanja Daerah baik secara parsial maupun simultan Kabupaten/Kota di Provinsi Aceh”

1.3. Tujuan dan Manfaat Penelitian

1.3.1 Tujuan Penelitian

1.3.2 Manfaat Penelitian

Hasil penelitian ini nantinya diharapkan dapat memberikan manfaat bagi pihak-pihak yang berkepentingan antara lain bagi peneliti, bagi pemerintah daerah, bagi akademik, bagi masyarakat.

1. Bagi peneliti

Hasil penelitian ini diharapkan dapat menambah pengetahuan dan memperluas wawasan penulis serta menjadi bahan masukan jika dikemudian hari penulis diminta memberikan pendapat berkaitan dengan pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus terhadap Belanja Daerah di Kabupaten Provinsi Aceh.

2. Bagi Pemerintah Daerah

Hasil penelitian ini diharapkan menjadi masukan bagi pemerintah daerah untuk memanfaatkan dana transfer dari pemerintah pusat dan pendapatan asli daerah secara proposional dan disajikan secara transparan sehingga dapat terwujud good govermance.

3. Bagi akademik

Hasil penelitian ini diharapkan bermanfaat untuk menambah wacana dalam perkembangan ilmu akuntansi sektor publik.

4. Bagi masyarakat

BAB II

TINJAUAN PUSTAKA 2.1 Tinjauan Pustaka

2.1.1 Pendapatan Asli Daerah

Adanya otonomi daerah maka setiap daerah mempunyai kewenangan sendiri dalam mengurus atau mengatur pemerintahan di luar pemerintah pusat sebagaimana yang telah dimuat atau ditetapkan dalam undang-undang, dengan adanya kewenangan tersebut maka daerah juga berwenang dalam membuat kebijakan daerah guna menciptakan dan meningkatkan kesejahteraan rakyat, untuk dapat mencapai hal tersebut maka pendapatan asli daerah juga harus dapat menopang kebutuhan-kebutuhan belanja daerah bahkan diharapkan setiap tahunnya akan selalu meningkat. Setiap daerah diberi keleluasaan dalam menggali potensi pendapatan asli daerahnya. Menurut Bastian (2001:49), menyatakan bahwa Pendapatan Asli Daerah merupakan akumulasi dari pos penerimaan pajak yang berisi hasil perusahaan milik daerah, pos penerimaan investasi serta pengelolaan sumber daya alam. Menurut Undang – Undang No. 17 Tahun 2003, pendapatan daerah adalah hak pemerintah daerah yang diakui sebagai penambah nilai kekayaan bersih.

Negeri Nomor 13 Tahun 2006 Pedoman Pengelolaan Keuangan Daerah Pasal 26 ayat (1) disebutkan bahwa pendapatan asli daerah terdiri dari :

1. pajak daerah, 2. retribusi daerah,

3. hasil perusahaan milik daerah dan hasil pengelolaan milik daerah yang dipisahkan,

4. lain – lain pendapatan asli daerah yang sah.

2.1.1.1 Pajak Daerah

Menurut Mardiasmo (2005:2), Pajak Daerah adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan pemerintah daerah dan pembangunan daerah. Berdasarkan Undang-Undang Nomor 34 Tahun 2000, ditetapkan sebelas jenis pajak daerah, yaitu empat jenis pajak propinsi dan tujuh jenis pajak kabupaten/kota.

1. Pajak provinsi terdiri dari :

1). pajak kendaraan bermotor dan kendaraan di atas air,

2). pajak bea balik nama kendaraan bermotor dan kendaraan di atas air, 3). pajak bahan bakar kendaraan bermotor,

1). pajak hotel, 2). pajak restoran, 3). pajak hiburan, 4). pajak reklame,

5). pajak penerangan jalan,

6). pajak pegambilan bahan galian golongan C, 7). pajak parkir.

3. Jenis-jenis pajak daerah Kabupaten / Kota menurut Undang- Undang nomor 28 tahun 2009 antara lain :

1). pajak hotel, 2). pajak restoran, 3). pajak hiburan, 4). pajak reklame,

5). pajak penerangan jalan,

6). pajak mineral bukan logam dan batuan, 7). pajak parkir,

8). pajak air tanah,

9). pajak sarang burung walet,

2.1.1.2 Retribusi Daerah

Mardiasmo (2006:24) "Retribusi Daerah adalah pungutan daerah sebagai pembayaran atas jasa atau pembayaran izin", sedangkan Menurut Halim (2004:67), “Retribusi daerah merupakan pendapatan daerah yang berasal dari retribusi daerah”. Retribusi Daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan atau diberikan oleh Pemda untuk kepentingan orang pribadi atau badan. Retribusi Daerah merupakan pendapatan daerah yang berasal dari retribusidaerah. Dalam struktur Anggaran Pendapatan Belanja Daerah baru dengan pendekatan kinerja, jenis pendapatan yang berasal dari pajak daerah dan restribusi daerah berdasarkan UU No.34 Tahun 2000 tentang Perubahan Atas UU No. 18 Tahun 1997 tentang Pajak Daerah dan Rertibusi Daerah, dirinci menjadi:

1. retribusi jasa umum, 2. retribusi jasa usaha, 3. retribusi perijinan tertentu.

2.1.1.3 Hasil Pengelolaan Daerah yang Dipisahkan

Berdasarkan Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah dijelaskan bahwa hasil perusahaan milik daerah dan hasil pengelolaan kekayaan milik daerah yang dipisahkan merupakan penerimaan daerah yang berasal dari hasil perusahaan milik daerah dan pengelolaan kekayaan daerah yang dipisahkan. Jenis pendapatan ini meliputi objek pendapatan berikut:

2. bagian laba lembaga keuangan bank, 3. bagian laba lembaga keuangan non bank, 4. bagian laba atas pernyataan modal/investasi. 2.1.1.4 Lain-Lain Pendapatan Asli Daerah yang Sah

Halim (2004:69) menyatakan bahwa, “pendapatan ini merupakan penerimaan daerah yang berasal dari lain-lain milik pemerintah daerah”. Berdasarkan Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah diterangkan tentang Lain-lain Pendapatan Asli Daerah yang Sah sebagaimana dimaksud pada Pasal 1 ayat (1) huruf d meliputi:

1. hasil penjualan kekayaan daerah yang tidak dipisahkan, 2. jasa giro,

3. pendapatan bunga,

4. keuntungan selisih nilai tukar rupiah terhadap mata uang asing,

5. komisi, potongan, ataupun bentuk lain sebagai akibat dari penjualan dan/atau pengadaan barang dan/atau jasa oleh daerah.

2.1.2 Dana Alokasi Umum

Anggaran Pendapatan Belanja Daerah sebagian besar terserap untuk belanja pegawai sehingga belanja untuk proyek-proyek pembangunan menjadi berkurang. Dana Alokasi Umum merupakan jenis transfer dana antar tingkat pemerintah yang tidak terkait dengan program pengeluaran tertentu. Dana Alokasi Umum dimaksud untuk menggantikan transfer berupa subsidi daerah otonom impress.

Tujuan dari transfer ini adalah untuk menutupu kesenjangan fiskal dan pemerataan kemampuan fiskal antar daerah dan pusat serta antar daerah. Implikasi langsung dari kewenangan/fungsi yang diserahakan kepada daerah sesuai Undang-Undang Nomor 33 tahun 2004 adalah kebutuhan dana yang cukup besar, oleh karenanya diperlukan bantuan dana dari pemerintah pusat dalam bentuk dana perimbangan, untuk mengurangi ketimpangan dalam kebutuhan pembiayaan dan pengusaan pajak antara pusat dan daerah telah diatasi dengan adanya perimbangan keuangan antara pemerintah pusat dan daerah dengan kebijakan bagi hasil dan Dana Alokasi Umum minimal sebesar 25% dari Penerimaan Dalam Negeri, dengan perimbangan tersebut, khususnya Dana Alokasi Umum akan memberikan kepastian bagi daerah dalam memperoleh sumber-sumber pembiayaan untuk membiayai kebutuhan pengeluaran yang menjadi tanggung jawabnya.

daerah yang bersumber dari pendapatan Anggaran Pendapatan Belanja Negara yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Dana Alokasi Umum bersifat “Block Grant” yang berarti penggunaannya diserahkan kepada daerah sesuai dengan prioritas dan kebutuhan daerah untuk peningkatan pelayanan kepada masyarakat dalam rangka pelaksanaan otonomi daerah.

2.1.2.1 Dasar Hukum Dana Alokasi Umum

Berdasarkan Undang-Undang No. 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintahan Daerah; dan PP No. 55 Tahun 2005 tentang Dana Perimbangan.

2.1.2.2 Alokasi Dana Alokasi Umum

Dana Alokasi Umum dapat dialokasikan dalam beberapa hal yang di jelaskan dibawah ini.

1. Dana Alokasi Umum dialokasikan untuk daerah provinsi dan Kabupaten/Kota.

2. Besaran Dana Alokasi Umum ditetapkan sekurang-kurangnya 26% dari Pendapatan Dalam Negeri Netto yang ditetapkan dalam Anggran Pendapatan Belanja Negara.

2.1.2.3 Tahapan Penghitungan Dana Alokasi Umum

Konsep awal penyusunan kebijakan atas implementasi formula Dana Alokasi Umum dilakukan oleh Tim Independen dari berbagai universitas dengan tujuan untuk memperoleh kebijakan penghitungan Dana Alokasi Umum yang sesuai dengan ketentuan Undang-Undang dan karakteristik Otonomi Daerah di Indonesia, dalam tahapan ini Depkeu c.q. Direktorat Jenderal Perimbangan Keuangan melakukan koordinasi dengan instansi terkait untuk penyiapan data dasar penghitungan Dana Alokasi Umum termasuk didalamnya kegiatan konsolidasi dan verifikasi data untuk mendapatkan validitas dan kemutakhiran data yang akan digunakan, tahapan pembuatan simulasi penghitungan Dana Alokasi Umum yang akan dikonsultasikan Pemerintah kepada Dewan Perwakilan Rakyat Republik Indonesia dan dilakukan berdasarkan formula Dana Alokasi Umum sebagaimana diamanatkan Undang-Undang dengan menggunakan data yang tersedia serta memperhatikan hasil rekomendasi pihak akademis. tahapan akhir pembahasan penghitungan dan alokasi Dana Alokasi Umum antara Pemerintah dengan Belanja Daerah Panitia Anggaran Dewan Perwakilan Rakyat Republik Indonesia untuk konsultasi dan mendapatkan persetujuan hasil penghitungan Dana Alokasi Umum.

2.1.2.4 Formula Dana Alokasi Umum

Rumus formula Dana Alokasi Umum.

Dana Alokasi Umum = Alokasi Dasar (AD) + Celah Fiskal (CF) Dimana:

AD = Gaji Pegawai Negeri Sipil Daerah. CF = Kebutuhan Fiskal – Kapasitas Fiskal

Komponen variabel kebutuhan fiskal (fiscal needs) yang digunakan untuk pendekatan perhitungan kebutuhan daerah terdiri dari: jumlah penduduk, luas wilayah, indeks pembangunan manusia, indeks kemahalan konstruksi, dan Produk Domestik Regional Bruto per kapita. Komponen variabel kapasitas fiskal fiscal capacity yang merupakan sumber pendanaan daerah yang berasal dari Pendapatan Asli Daerah dan Dana Bagi Hasil. Besaran Alokasi Dasar dihitung berdasarkan realisasi gaji Pegawai Negeri Sipil Daerah tahun sebelumnya (t-1) yang meliputi gaji pokok dan tunjangan-tunjangan yang melekat sesuai dengan peraturan penggajian Pegawai Negeri Sipil yang berlaku, untuk mendapatkan alokasi berdasar celah fiskal suatu daerah dihitung dengan mengalikan bobot celah fiskal daerah bersangkutan (celah fiskal daerah dibagi dengan total celah fiskal nasional) dengan alokasi Dana Alokasi Umum celah fiskal nasional. Celah Fiskal suatu daerah dihitung berdasarkan selisih antara KbF dengan KpF, sebagai berikut: Kebutuhan Fiskal KbF

KbF = TBR (α1IP +α2IW + α3IPM +α4IKK +α5IPDRB/kap)

Dimana:

IW = Indeks Luas Wilayah

IPM = Indeks Pembangunan Manusia IKK = Indeks Kemahalan Konstruksi IPDRB/kap = Indek Produk Domestik Regional Bruto per kapita

α = Bobot Indeks Kapasitas Fiskal (KpF)

KpF = PAD + DBH Pajak + DBH SDA Dimana:

PAD = Pendapatan Asli Daerah

DBH Pajak = Dana Bagi Hasil dari Penerimaan Pajak

DBH SDA = Dana Bagi Hasil dari Penerimaan Sumber Daya Alam. 2.1.3 Dana Alokasi Khusus

Khusus memperhatikan ketersedian dana dalam Anggaran Pendapatan Belanja Negara bearti bahwa besaran Dana Alokasi Khusus tidak dapat dipastikan setiap tahun. Dana Alokasi Khusus digunakan khusus untuk membiayai investasi pengadaan dan atau peningkatan prasarana dan sarana fisik dengan umur okonomis yang panjang. Keadaan tertentu Dana Alokasi Khusus dapat membantu biaya pengoperasian dan pemeliharan prasarana dan sarana tertentu untuk periode terbatas, tidak melebihi 3 tahun. Dana Alokasi Khusus adalah dana yang bersumber dari pendapatan Anggaran Pendapatan Belanja Negara yang dialokasikan kepada daerah tertentu dengan tujuan untuk membantu mendanai kegiatan khusus yang merupakan urusan daerah dan sesuai dengan prioritas nasional. Besaran Dana Alokasi Khusus ditetapkan setiap tahun dalam Anggaran Pendapatan Belanja Negara.

2.1.3.1 Dasar Hukum Dana Alokasi Khusus

UU Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintahan Daerah dan PP Nomor 55 Tahun 2005 tentang Dana Perimbangan.

2.1.3.2 Mekanisme Pengalokasian Dana Alokasi Khusus

Kriteria Pengalokasian Dana Alokasi Khusus terdiri dari kriteria umum, kriteria khusus, kriteria umum.

b. Kriteria khusus dirumuskan berdasarkan peraturan perundang-undangan yang mengatur penyelenggaraan otonomi khusus dan karakteristik daerah.

c. Kriteria teknis yang disusun berdasarkan indikator-indikator yang dapat menggambarkan kondisi sarana dan prasarana, serta pencapaian teknis pelaksanaan kegiatan Dana Alokasi Khusus di daerah. Penghitungan alokasi Dana Alokasi Khusus dilakukan melalui dua tahapan, yaitu:

a). penentuan daerah tertentu yang menerima dana dlokasi khusus, b). penentuan besaran alokasi dana alokasi khusus masing-masing

daerah.

Penentuan Daerah Tertentu harus memenuhi kriteria umum, kriteria khusus, dan kriteria teknis. Besaran alokasi Dana Alokasi Khusus masing-masing daerah ditentukan dengan perhitungan indeks berdasarkan kriteria umum, kriteria khusus, dan kriteria teknis. Alokasi Dana Alokasi Khusus perdaerah ditetapkan dengan Peraturan Menteri Keuangan.

2.1.3.3 Arah Kegiatan Dana Alokasi Khusus

Dana Alokasi Khusus Pendidikan, yang diarahkan untuk menunjang pelaksanaan program Wajib Belajar Pendidikan Dasar 9 tahun yang bermutu, yang diperuntukkan bagi SD, baik negeri maupun swasta, yang diprioritaskan pada daerah tertinggal, daerah terpencil, daerah perbatasan, daerah rawan bencana, dan daerah pesisir dan pulau pulau kecil.

kematian ibu dan angka kematian bayi meningkatkan pelayanan kesehatan bagi keluarga miskin serta masyarakat di daerah terpencil, tertinggal, perbatasan, dan kepulauan, melalui peningkatan jangkauan dan kualitas pelayanan kesehatan, khususnya untuk pengadaan, peningkatan, dan perbaikan sarana dan prasarana puskesmas, dan jaringannya termasuk poskesdes, dan rumah sakit Provinsi/Kabupaten/Kota untuk pelayanan kesehatan rujukan, serta penyediaan sarana/prasarana penunjang pelayanan kesehatan di Kabupaten/Kota.

2. Dana Alokasi Khusus Keluarga Berencana, yang diarahkan untuk meningkatkan daya jangkau dan kualitas pelayanan tenaga lini lapangan Program Keluarga Berencana, sarana dan prasarana pelayanan Komunikasi, Informasi, dan Edukasi/ advokasi Program Keluarga Berencan sarana dan prasarana pelayanan di klinik Keluaga Berencana dan sarana pengasuhan dan pembinaan tumbuh kembang anak dalam rangka menurunkan angka kelahiran dan laju pertumbuhan penduduk, serta meningkatkan kesejahteraan dan ketahanan keluarga.

4. Dana Alokasi Khusus Infrastruktur Irigasi, yang diarahkan untuk mempertahankan dan meningkatkan tingkat pelayanan prasarana sistem irigasi termasuk jaringan reklamasi rawa dan jaringan irigasi desa yang menjadi urusan kabupaten/ kota dan provinsi khususnya di daerah lumbung pangan nasional dan daerah tertinggal dalam rangka mendukung program peningkatan ketahanan pangan.

5. Dana Alokasi Khusus Infrastruktur Air Minum dan Sanitasi, yang diarahkan untuk meningkatkan cakupan dan kehandalan pelayanan air minum dan meningkatkan cakupan dan kehandalan pelayanan penyehatan lingkungan (air limbah, persampahan, dan drainase) untuk meningkatkan kualitas kesehatan masyarakat.

6. Dana Alokasi Khusus Pertanian, yang diarahkan untuk meningkatkan sarana dan prasarana pertanian di tingkat usaha tani, dalam rangka meningkatkan produksi guna mendukung ketahanan pangan nasional.

7. Dana Alokasi Khusus Kelautan dan Perikanan, yang diarahkan untuk meningkatkan sarana dan prasarana produksi, pengolahan, peningkatan mutu, pemasaran, dan pengawasan, serta penyediaan sarana dan prasarana pemberdayaan di wilayah pesisir dan pulau-pulau kecil.

pembangunan/perluasan/ rehabilitasitotal gedung kantor/bupati/ walikota, dan pembangunan/perluasan/ rehabilitasi total gedung kantor Dewan Perwakilan Rakyat Daerah dengan tetap memperhatikan kriteria perhitungan alokasi Dana Alokasi Khusus.

9. Dana Alokasi Khusus Lingkungan hidup, yang diarahkan untuk meningkatkan kinerja daerah dalam menyelenggarakan pembangunan di bidang lingkungan hidup melalui peningkatan penyediaan sarana dan prasarana kelembagaan dan sistem informasi pemantauan kualitas air, pengendalian pencemaran air, serta perlindungansumber daya air di luar kawasan hutan.

11.Dana Alokasi Khusus Sarana dan Prasarana Perdesaan, yang ditujukan khusus untuk daerah tertinggal, dan diarahkan untuk meningkatkan aksesibilitas dan ketersediaan prasarana dan sarana dasar untuk memperlancar arus angkutan penumpang, bahan pokok, dan produk pertanian lainnya dari daerah pusat-pusat produksi di perdesaan ke daerah pemasaran.

12.Dana Alokasi Khusus Perdagangan, yang diarahkan untuk menunjang penguatan sistem distribusi nasional melalui pembangunan sarana dan prasarana perdagangan yang terutama berupa pasar tradisional di daerah perbatasan, daerah pesisir dan pulau-pulau kecil, daerah tertinggal/terpencil, serta daerah pasca bencana.

2.1.3.4 Dana Pendamping

Daerah penerima Dana Alokasi Khusus wajib menyediakan Dana Pendamping sekurang-kurangnya 10% dari nilai Dana Alokasi Khusus yang diterimanya untuk mendanai kegiatan fisik. Dana Pendamping tersebut wajib dianggarkan dalam Anggran Pendapatan Belanja Daerah tahun anggaran berjalan.

2.1.4 Belanja Daerah

Belanja Daerah merupakan semua kewajiban daerah yang diakui sebagai pengurang nilai kekayaan bersih dalam periode tahun anggaran yang bersangkutan. Berdasarkan Kepmendagri Nomor 29 Tahun 2002, belanja terdiri dari:

1. belanja aparatur daerah, 2. belanja pelayanan publik,

4. belanja tidak tersangka.

Berdasarkan Permendagri Nomor 13 Tahun 2006, belanja menurut kelompok belanja terdiri dari belanaja tidak langsung dan belanja langsung.

1. Belanja Tidak Langsung

Belanja tidak langsung merupakan belanja yang dianggarkan tidak terkait secara langsung dengan pelaksanaan program dan kegiatan. Kelompok belanja tidak langsung dibagi menurut jenis belanja yang terdiri dari:

1) belanja pegawai, 2) bunga,

3) subsidi, 4) hibah,

5) bantuan sosial, 6) belanja bagi hasil, 7) bantuan keuangan, 8) belanja tidak terduga. 2. Belanja Langsung

Belanja langsung merupakan belanja yang dianggarkan terkait secara langsung dengan pelaksanaan progran dan kegiatan. Kelompok belanja langsung

dibagi menurut jenis belanja yang terdiri dari: 1) belanja pegawai,

Mardiasmo (2002) mengatakan bahwa belanja daerah dirinci menurut urusan pemerintah daerah, organisasi, program, kegiatan, kelompok, jenis, obyek dan rincian obyek belanja. Belanja daerah dipergunakan dalam rangka mendanai pelaksanaan urusan pemerintah yang menjadi kewenangan provinsi atau kabupaten/kota. Belanja daerah yang terdiri dari urusan wajib, urusan pilihan dan urusan yang penanganannya dalam bidang tertentu dapat dilaksanakan bersama antara pemerintah pusat dan pemerintah daerah. Belanja penyelenggaran urusan wajib diprioritaskan untuk melindungi dan meningkatkan kualitas kehidupan masyarakat dalam upaya memenuhi kewajiban daerah yang diwujudkan dalam bentuk peningkatan pelayanan dasar seperti pendidikan, kesehatan, fasilitas sosial dan fasilitas umum yang layak serta mengembangkan sistem jaminan sosial.

2.2 Tinjauan Peneliti Terdahulu

pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus Terhadap Belanja Daerah pada Pemda di Provinsi Sumut. Secara simultan realisasi Pendapatan Asli Daerah, realiasi Dana Alokasi Umum dan realisasi Dana Alokasi Khusus berpengarauh terhadap anggran Belanja Daerah pada Pemda di Provinsi Sumut. Secara parsial realisasi Pendapatan Asli Daerah, realiasi Dana Alokasi Umum dan realisasi Dana Alokasi Khusus berpengarauh terhadap anggran Belanja Daerah pada Pemda di Provinsi Sumut.

Gufron (2013) yang meneliti tentang Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus Terhadap Belanja Pemerintah Daerah (Studi Kasus Kabupaten/Kota di Sumatera Utara). Hasil penelitian nya adalah Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus, secara simultan berpengaruh positif terhadap Belanja Pemerintah Daerah pada Pemerintah Daerah di Sumatera Utara. Kurniawan (2011) meneliti tentang Kinerja Keuangan, Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus. Secara parsial variabel Pendapatan Asli Daerah, Dana Alokasi Umum berpengaruh terhadap kinerja keuangan melalui belanja modal, sedangkan variabel Dana Aloaksi Khusus tidak berpengaruh terhadap kinerja keuangan melalui belanja modal. Namun secara simultan Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus berpengaruh terhadap Kinerja Keuangan melalui Belanja Modal.

No Nama Peneliti Variabel Penelitian Hasil Penelitian

1 Akbar 2011 Pendapatan Asli Daerah, Dana Alokasi Umum, Jumlah Penduduk, dan Pertumbuhan Ekonomi serta Belanja Daerah

Secara simultan realisasi Pendapatan Asli Daerah, Dana Alokasi Umum, jumlah Penduduk dan Pertumbuhan

2 Simanjuntak 2011 Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus dan Belanja Daerah.

Secara simultan realisasi Pendapatan Asli Daerah, realiasi Dana Alokasi Umum dan realisasi Dana Alokasi Khusus berpengarauh terhadap anggran Belanja Daerah pada Pemda di Provinsi Sumut.

3 Kurniawan 2011

Kinerja Keuangan, Pendapatan Asli Daerah,

Dana Alokasi Umum dan Dana Alokasi Khusus.

bahwa secraa

parsial variabel Penpatan Asli Daerah dan Dana Alokasi Umumm berpengaruh terhadap kinerja keuangan melalui belanja modal, sedangkan variabel DAK tidak berpen garuh terhadap kinerja keuangan melalui belanja modal. Namun secara simultan Pendapatan

Asli Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus berpengaruh terhadap Kinerja Keuangan melalui Belanja Modal.

4 Gufron 2013 Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus dan Belanja Pemerintah Daerah.

secara simultan realisasi Pendapatan Asli Daerah, Dana Alokasi Umum, Jumlah Penduduk dan Pertumbuhan

2.3 Kerangka Konseptual

Menurut Erlina (2008 : 38) menyatakan bahwa kerangka teoritis adalah suatu model yang menerangkan bagaimana hubungan suatu teori dengan faktor-faktor penting yang telah diketahui dalam suatu masalah tertentu. Dalam penelitian ini, variabel indepeden dan dependen adalah Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus dan Belanja Daerah. Kerangka konseptual penelitian dapat dilihat digambar 2.1 dibawah ini.

Gambar 2.1

Kerangaka Konseptual

Pendapatan daerah yang diperoleh dari Pendapatan Asli Daerah maupun yang berasal dari dana perimbangan seperti Dana Alokasi Umum dan Dana Alokasi Khusus digunakan oleh pemerintah daerah untuk membiayai Belanja Daerah. Sehingga setiap kenaikan atas Pendapatan Asli Daerah, Danan Alokasi Umum

Pendapatan Asli Daerah (X1)

Belanja Pemerintsh Daerah (Y) Dana Alokasi Umum

(X2)

maupun Dana Alokasi Khusus maka akan mempengaruhi juga terhadap Belanja Daerah suatu Pemerintahan.

2.3.1 Pengaruh Pendapatan Asli Daerah Terhadap Belanja Daerah

Peningkatan Pendapatan Asli Daerah menunjukan kemampuan daerah dalam memperoleh dana yang dialokasikan untuk tujuan pembangunan dan mendorong pertumbuhan ekonomi daerah. Kenaikan Pendapatan Asli Daerah akan memicu, mencerminkan serta kecukupan dalam membiayai belanja daerah. Semakin besar kemampuan pemerintah daerah dalam meningkatkan pendapatan asli daerah maka semakin besar pula kemampuan pemerintah daerah dalam menanggung beban dan membiayai kewajiban belanja daerah. Meningkatnya pendapatan asli daerah, sangat membantu dalam belanja pemerintah daerah terutama dalam pembangunan daerah menjadi lebih baik serta membantu pertumbuhan ekonomi daerah.

2.3.2 Pengaruh Dana Alokasi Umum Terhadap Belanja Daerah

untuk belanja pemerintah daerah, salah satunya adalah untuk belanja modal, hal ini tidak jauh beda dari peran Pendapatan Asli Daerah yaitu dengan pembangunan infrastruktur dan sarana prasarana oleh pemerintah daerah akan berdampak pada pertumbuhan ekonomi daerah.

2.3.3 Pengaruh Dana Alokasi Khusus Terhadap Belanja Daerah

Dana Alokasi Khusus menunjukkan apabila Pendapatan Asli Daerah berpengaruh terhadap Belanja Daerah maka dana alokasi khusus kememungkinan ikut berpengaruh terhadap belanja daerah, hal ini disebabkan karena nilai Dana Alokasi Khusus yang diterima pemerintah daerah digunakan untuk mendanai kegiatan khusus yang merupakan urusan daerah. Kegiatan khusus yang dimaksud adalah sesuai dengan fungsi yang telah ditetapkan oleh Anggaran Pendapatan Belanja Negara misalnya untuk layanan umum, pendidikan dan lain-lain. Yang berarti tidak boleh disalahgunakan yang digunakan untuk kegiatan diluar ketentuan.

2.4 Hipotesis Penelitian

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini dilakukan melalui pendekatan ilmiah dan data sekunder yaitu berupa dokumentasi dalam bentuk laporan keuangan dengan menggunakan struktur teori untuk membangun satu atau lebih hipotesis yang membutuhkan pengujian secara kualitatif dan statistik. Penelitian ini melihat pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Alokasi khusus, terhadap Belanja Daerah dan melakukan penafsiran di masa mendatang.

3.2 Tempat dan Waktu Penelitian

Penelitia ini dilakukan melalui pemanfaatan media internet dengan situs www.djpk.depkeu.go.id dan waktu penelitian secara bertahap yang dimulai dari bulan Juli sampai dengan selesai.

3.3 Batasan Operasional

Penelitian ini membahas tentang pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus terhadap Belanja Pemerintah Daerah di Provinsi Aceh. Batasan masalah dalam penelitian ini adalah sebagai berikut :

2. variabel Independen (X) adalah yang terdiri dari pendapatan asli daerah, dana alokasi umum, dan dana alokasi khusus,

3. variable Dependent (Y) adalah belanja daerah.

3.4 Definisi Operasional

Definisi operasional adalah memberikan pengertian terhadap konstruk atau variabel dengan menspesifikasikan kegiatan atau tindakan yang diperlukan peneliti untuk mengukur dan memanipulasinya. Variabel operasional dalam penelitian ini antara lain: variable independen (X) dan variable dependen (Y). 3.4.1 Variabel Independen (X)

Variabel independen menurut Sugiyono (2006 : 3) adalah “variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas”. Variabel Dependen dalam penelitian ini adalah pendapatan asli daerah, dana alokasi umum, dan dana alokasi khusus.

1. Pendapatan Asli Daerah

Pendapatan Asli Daerah adalah penerimaan yang diperoleh daerah dari sumber-sumber dalam wilayahnya sendiri yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan yang berlaku.

2. Dana Alokasi Umum

antar daerah untuk membiayai kebutuhan pembiayaannya dalam rangka pelaksanaan desentralisasi.

3. Dana Alokasi Khusus Dana alokasi khusus adalah dana yang berasal dari Anggaran Pendapatan Belanja Negara, yang dialokasikan kepada Daerah untuk membantu membiayai kebutuhan tertentu.

3.4.2 Variabel Dependen (Y)

Variabel dependen adalah variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel bebas (Sugiyono, 2006). Variabel dependen dalam penelitian ini adalah belanja daerah dari tahun 2003-2013 yang menjadi sampel penelitian. Belanja daerah merupakan jumlah seluruh anggaran belanja daerah baik belanja tidak langsung maupun belanja langsung tahun 2003-2013.

Tabel 3.1

Defenisi Operasional

Variabel Definisi Skala ukur Belanja Daerah (Y) Belanja Daerah merupakan

sumber dalam wilayahnya

Dana alokasi umum (DAU) adalah dana yang berasal dari APBN yang dialokasikan dengan tujuan pemerataan keuangan antar daerah untuk

membiayai kebutuhan pembiayaannya dalam rangka

pelaksanaan desentralisasi.

Rasio

Dana Alokasi Khusus (X3) Dana alokasi khusus adalah

dana yang berasal dari APBN, yang dialokasikan kepada Daerah untuk membantu membiayai kebutuhan tertentu.

Rasio

3.5 Skala Pengukuran Variabel

Skala pengukuran yang digunakan dalam penelitian ini adalah rasio dengan menggunakan laporan keuangan daerah. Variabel independen (X) dalam penelitian ini adalah Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus, dan variabel dependen (Y) adalah Belanja Daerah.

Menurut Erlina (2008:75) “populasi adalah sekelompok orang kejadian atau segala sesuatu yang mempunyai karakteristik tertentu”. Populasi yang digunakan dalam penelitian ini adalah Laporan realisasi Anggaran Pendapatan Belanja Daerah seluruh Pemda yang terdapat di Provinsi Aceh.

Menurut Erlina (2008: 75) menyatakan bahwa sampel adalah bagian dari populasi yang digunakan untuk memperkirakan kareteristik populasi. Sampel yang digunakan dalam penelitian ini diambil menggunakan purpose sampling dengan kriteria sebagai berikut:

1. kabupaten/kota yang mempublikasikan data Realisasi Anggran Pendapatan Belanja Daerah-nya secara konsisten dari tahun 2009 – 2012,

2. kabupaten/kota yang tidak mempublikasikan data Realisasi Anggran Pendapatan Belanja Daerah-nya secara konsisten dari tahun 2009 – 2012.

Tabel 3.2

Populasi dan Sampel Penelitian

No Kabupaten dan Kota

Kriteria Sampel Terpilih

1 2

1 Kabupaten Aceh Barat √ √ Sampel 1

2 Kabupaten Aceh Besar √ X -

3 Kabupaten Aceh Selatan √ √ Sampel 2

4 Kabupaten Aceh Singkil x √ Sampel 3

5 Kabupaten Aceh Tengah √ X -

7 Kabupaten Aceh Timur √ X -

8 Kabupaten Aceh Utara √ √ Sampel 4

9 Kabupaten Bireuen x √ -

10 Kabupaten Aceh Pidie √ X -

11 Kabupaten Simeulu √ X -

12 Kota Banda Aceh x X -

13 Kota Sabang √ √ Sampel 5

14 Kota Langsa √ X -

15 Kota Lhokseumawe x X -

16 Kabupaten Gayo Lues √ √ Sampel 6

17 Kabupaten Aceh Barat Daya x √ -

18 Kabupaten Aceh Jaya √ √ Sampel 7

19 Kabupaten Nagan Raya √ √ Sampel 8

20 Kabupaten Aceh Tamiang x √ -

21 Kabupaten Bener Meriah √ √ Sampel 9

22 Kabupaten subulussalam x X -

23 Kabupaten pidie Jaya √ √ Sampel 10

3.7 Jenis Data

Daerah melalui internet situs Sistem Informasi Keuangan Republik Indonesia yaitu

3.8 Metode Pengumpulan Data

Teknik pengumpulan data yang diperlukan dalam penelitian adalah data sekunder dan melalui dokumentasi mengumpulkan data sekunder yang relevan berupa Anggaran Pendapatan dan Belanja Daerah. Data yang diambil berupa realisasi Pendapatan Asli Daerah, realisasi Dana Alokasi Umum, realisasi Dana Alokasi Khusus, dan realisasi anggaran Belanja Daerah dari Pemda di Propinsi Aceh yang diperoleh dari situs Sistem Informasi Keuangan Daerah Departemen Keuangan Republik Indonesia berupa Data Series yaitu www.depkeu.djpk.go.id melalui internet.

3.9 Teknik Analisis

dari asumsi – asumsi klasik statistik baik multikolinieritas, autokorelasi dan heterokedastisitas. Model persamaan regresi yang digunakan untuk menguji hipotesis yang berbunyi Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus berpengaruh terhadap Belanja Pemeritah Daerah di Provinsi Aceh adalah sebagai berikut:

BPDt = α + β1PADt-1 + β2DAUt-1 + β3DAKt-1 + ε Keterangan :

BDt = Anggaran Belanja Daerah t α = konstanta

PADt-1 = Realisasi Pendapatan Asli Daerah t-1 DAUt-1 = Realisasi Dana Alokasi umum t-1 DAKt-1 = Realisasi Dana Alokasi Khusus t-1

ε = Error

β1 β2 β3 = Koefisien regresi yang menunjukkan perubahan variabel dependen berdasarkan pada variable independen.

3.9.1 Uji Asumsi Klasik

multikolinearitas, dan tidak terdapat autokorelasi. Jika terdapat heteroskedastisitas, maka varian tidak konstan sehingga dapat menyebabkan biasanya standar error. Jika terdapat multikolinearitas, maka akan sulit untuk mengisolasi pengaruh-pengaruh individual dari variabel, sehingga tingkat signifikansi koefisien regresi menjadi rendah. Dengan adanya autokorelasi mengakibatkan penaksir masih tetap biasa dan masih tetap konsisten hanya saja menjadi tidak efisien. Oleh karena itu, uji asumsi klasik perlu dilakukan.

Penelitian ini menggunakan bantuan program software SPSS 17.0 for Windows (Statistic Product& Service Solution) dalam penelitian ini. Sebelum melakukan analisis regresi, agar didapat perkiraan yang efisien dan tidak bisa dilakukan pengujian asumsi klasik, adapun syarat asumsi klasik yang harus dipenuhi model regresi berganda sebelum data tersebut dianalisis.

3.9.1.1 Uji Normalitas Data

2005). Uji ini juga dilakukan dengan beberapa pendekataan antara lain : pendekatan kolmigorov-smirnov, pendekatan histogram dan pendekatan grafik.

a. Pendekatan Kolmogorov-Smirnov

Alat uji ini digunakan untuk memastikan apakah data di sepanjang garis diagonal berdistribusi normal. Hipotesisnya sebagai berikut:

H0 = data residual berdistribusi normal, Ha = data residual tidak berdistribusi normal,

dengan menggunakan tingkat signifikan (�)5%. jika nilai Asymp.Sig (2 tailed) > taraf nyata (α), maka H0 diterima artinya data residual berdistribusi normal, sebaliknya jika nilai Asymp.Sig (2 tailed)< taraf nyata (α), maka Ha diterima artinya data residual tidak berdistribusi normal.

b. Pendekatan Histogram

Menguji normalitas data dapat dilihat dengan kurva normal. Kurva normal yaitu kurva yang memiliki ciri-ciri khusus, salah satu diantaranya adalah mean, modus, dan median pada tempat yang sama. Ukuran kemiringan puncak kurva ke kiri atau ke kanan dikenal dengan nama “kemiringan kurva” atau “kemencengan kurva” (skewness). Kemencengan suatu kurva distribusi data dapat bertanda positif (arah kanan) dan bertanda negatif (arah kiri). c. Pendekatan Grafik

berbentuk linier (didekati garis lurus), maka hal ini merupakan indikasi bahwa residual menyebar normal, pola-pola titik yang terletak selain di ujung-ujung plot masih berbentuk linier, meskipun ujung-ujung plot agak menyimpang dari garis lurus, dapat dikatakan bahwa sebaran data adalah menyebar normal.

3.9.1.2 Uji Heteroskedastisitas

Asumsi heteroskedastisitas adalah asumsi dalam regresi dimana varians dari residual tidak sama untuk satu pengamatan ke pengamatan lain. Jika varians dari residual dari suatu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas. Uji untuk mengetahui heteroskedastisitas ini adalah dengan melihat penyebaran dari varians residual pada diagram pencar (scatter plot). Analisis pada gambar scatter plot yang menyatakan model regresi linear berganda tidak terdapat heteroskedastisitas (Nugroho, 2005:63) jika:

1. titik-titik data menyebar di atas dan di bawah atau di sekitar angka 0, 2. titik-titik data tidak mengumpul hanya di atas atau di bawah saja,

3. penyebaran titik-titik data tidak boleh membentuk bola bergelombang, melebar kemudian menyempit dan melebar kembali,

4. penyebaran titik-titik data sebaiknya tidak berpola. 3.9.1.3 Uji Multikolinieritas

diperlukan untuk mengetahui apakah ada tidaknya variabel independen yang memiliki kemiripan dengan variabel independen lain dalam satu model, jika terjadi korelasi, maka terdapat masalah multikolinieritas. Model regresi yang baik tidak terdapat korelasi diantara variabel independen. Pendeteksiannya dengan menggunakan tolerance value dan Variance Inflation Faktor (VIF). jika nilai tolerance value > 0,10 dan VIF < 10 maka tidak terjadi multikolinieritas.

3.9.1.4 Uji Autokorelasi

Menguji autokorelasi dalam suatu model dilakukan untuk mengetahui apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dan dengan kesalahan pengganggu pada periode t-1 (sebelumnya), jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Pengujian asumsi ini, dilakukan dengan menggunakan uji Durbin Watson (Durbin Watson Test), yaitu untuk menguji apakah terjadi serial atau tidak dengan menghitung nilai d statistik. Pengujian yang digunakan untuk mengetahui adanya autokorelasi adalah dengan memakai uji statistik Durbin Watson (DW test), jika nilai Durbin Watson berada antara -2 sampai +2 berarti tidak ada autokorelasi (Nugroho, 2005).

3.9.2 Pengujian Hipotesis

variabel dependen. Pengujian secara simultan digunakan uji signifikansi simultan (uji statistik F) dan penentuan Koefisien Determinasi (R2) yang bermaksud untuk menjelaskan pengaruh variabel independen terhadap variabel dependen.

3.9.2.1 Koefisien Determinasi (R2)

Koefisien determinasi (R2) pada umumnya digunakan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel terikat. Nilai koefisien determinasi adalah diantara nol dan satu (0 ≤ R 2 ≤ 1). Nilai R2 yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen, dan apabila nilai R2 semakin kecil mendekati nol, berarti variabel-variabel independen hampir tidak memberikan semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen.

3.9.2.2 Uji Signifikansi Parsial (Uji t)

Uji statistik t disebut juga sebagai uji signifikansi individual. Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas secara individual dalam menerangkan variasi variabel terikat (Kuncoro, 2003). Hipotesis statistik yang diajukan adalah :

H0: b1, b2, b3,b4 = 0, artinya suatu variabel independen secara parsial tidak berpengaruh terhadap variabel dependen.

Kriteria yang digunakan dalam menerima atau menolak hipotesis adalah sebagai berikut:

Ha diterima atau H0 ditolak apabila nilai probabilitas < 0,05. Ha ditolak atau H0 diterima apabila nilai probabilitas > 0,05. 3.9.2.3 Uji Signifikansi Simultan (Uji F)

Uji statistik F pada dasarnya menunjukkan apakah semua variabel bebas yang dimasukkan dalam metode mempunyai pengaruh secara bersama-sama terhadap variabel terikat (Kuncoro, 2003). Hipotesis nol (H0) yang hendak diuji adalah apakah semua parameter dalam model sama dengan nol, maksudnya apakah suatu variabel independen merupakan penjelas yang signifikan terhadap variabel dependen. Hipotesis yang akan diuji adalah sebagai berikut :

H0 : b1,b2,b3,b4,b5, = 0, artinya variabel independen secara simultan tidak berpengaruh terhadap variabel dependen.

Ha: b1,b2,b3,b4,b5, ≠ 0, artinya suatu variabel independen secara parsial berpengaruh terhadap variabel dependen.

Kriterian yang digunakan dalam menerima atau menolak hipotesis adalah :

BAB IV

ANALISIS HASIL PENELITIAN

4.1 Data Penelitian

Penelitian ini dilakukan mengenai pembahasan data secara statistik harus terlebih dahulu memperhatikan deskripsi data Kabupaten yang ada di Propinsi Aceh yang telah ditentukan sebagai sampel. Populasi pada penelitian ini terdiri dari 23 Kabupaten/Kota, dari 23 Kabupaten/Kota tersebut yang memenuhi kriteria menjadi sampel dalam penelitian adalah 10 Kabupaten/Kota yang terdiri dari 23 Kabupaten/Kota. Sampel penelitian dapat dilihat di Tabel 3.1 pada bab sebelumnya.

Data kuantitatif yang dipergunakan pada penelitian ini adalah Anggaran

4.2 Analisis Hasil Penelitian

4.2.1 Analisis Statistik Deskriptif

Berikut ini merupakan deskripsi data statistik dari seluruh data yang digunakan secara umum dalam penelitian ini, dari data deskriptif statistik data penelitian diperoleh data hasil yang mencakup n (banyaknya data yang diperoleh), rata – rata (mean), nilai tengah (median), standar deviasi, variance, range, nilai minimum dan nilai maksimun atas variabel-variabel penelitian.

Tabel 4.1. Deskriptif Statistik Descriptive Statistics

N Minimum Maximum Mean Std. Deviation PAD 40 4155.00 79924.00 18815.4250 14939.31782 DAU 40 184453.00 585406.00 297495.6000 83048.23572 DAK 40 16841.00 451486.00 47308.8500 66166.37036 BD 40 291178.00 1280245.00 489904.8250 2.26576E5 Valid N

(listwise)

40

2. Pendapatan Asli Daerah terendah adalah 4155, Pendapatan Asli Daerah tertinggi adalah 79924 dengan rata – rata 18815.4250 serta standar deviasi sebesar 14939.31782.

3. Dana Alokasi Umum terendah adalah 18445318, Dana Alokasi Umum tertinggi adalah 585406 dengan rata – rata 297495.6000 serta standar deviasi sebesar 83048.23572.

4. Dana Alokasi Khusus terendah adalah 16841, Dana Alokasi Khusus tertinggi adalah 451486 dengan rata – rata 47308.8500 serta standar deviasi sebesar 66166.37036.

5. Belanja Pemerintah Daerah terendah adalah 291178, Belanja Pemerintah Daerah tertinggi adalah 1280245 dengan rata – rata 489904.8250 serta standar deviasi sebesar 2.26575E5.

4.2.2 Uji Asumsi Klasik

Pengujian asumsi klasik diperlukan untuk mengetahui apakah hasil estimasi regresi yang diperlukan benar – benar bebas dari adanya genjala heterokedasitas, gejala multikolonieritas dan gejala autokorelasi. Model regresi akan dapat dijadikan alat estiminasi yang tidak bias jika telah memenuhi persyaratan BLUE (Best Linear Unbiased Estimator) yakni tidak terdapat heterokedasitas serta tidak terdapat multikolinieritas dan tidak terdapat autokorelasi yang dapat diuraikan di bawah ini.

Uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel penggangu atau residual memiliki distribusi normal (Erlina, 2008). Asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk jumlah sampel yang lebih kecil. Data yang baik adalah data yang mempunyai pola seperti distribusi normal, yakni distribusi data tersebut tidak menceng ke kiri atau kanan. Setelah melakukan uji normalitas dengan menggunakan software SPSS diketahui bahwa model regresi penelitian ini berdistribusi normal hal dapat disimpulkan melalui analisis grafik.

4.2.2.2 Analisis Grafik

G ambar 4.1 Grafik Histrogram

Gambar 4.2

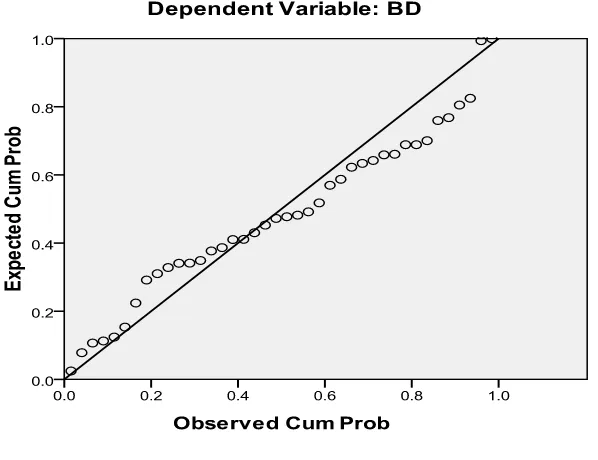

Normal P-Plot of Regresion Standarized Residual

Grafik normal P-Plot diatas terlihat bahwa titik-titik data tersebut menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, dengan demikian, model regresi memenuhi asumsi normalitas.

4.2.2.3 Analisis Statistik

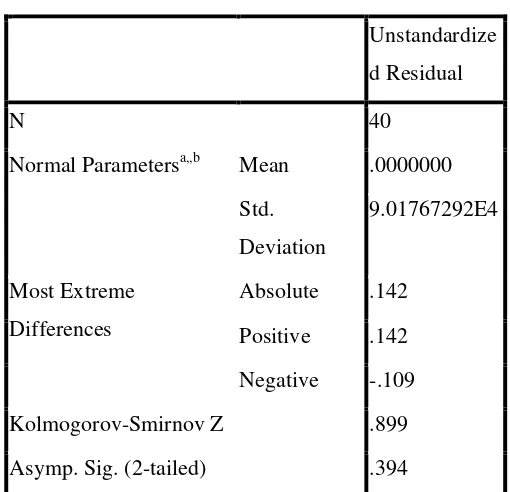

Kolmogorov-Smirnov (1 sample KS) dengan melihat data residualnya apakah berdistribusi normal atau tidak, jika nilai signifikansinya lebih besar dari 0,05 maka data tersebut terdistribusi normal, jika nilai signifikansinya lebih kecil dari 0,05 maka distribusi data adalah tidak normal. Hasil uji Kolmogorov-Smirnov dapat dilihat pada tabel 4.2, berdasarkan output SPSS di bawah ini terlihat bahwa nilai asymp sig (2-tailed) adalah 0,394 dan di atas nilai signifikan 0,05 dengan kata lain variabel residual berdistribusi normal.

Tabel 4.2

Hasil Uji Normalitas One-Sample Kolmogorov-Smirnov Test

Unstandardize d Residual

N 40

Normal Parametersa,,b Mean .0000000 Std.

Deviation

9.01767292E4

Most Extreme Differences

4.2.3 Uji Heteroskedasitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan kepengamatan yang lain, jika variance dari residual satu pengamatan kepengamatan lain tetap maka disebut Homoskedastisitas dan jika berbeda disebut heteroskedastisitas atau tidak terjadi heteroskedastisitas. Penelitian ini mendeteksi ada tidaknya gejala heteroskedastisitas adalah dengan melihat grafik scatterplot antara variabel dependen (ZPRED) dengan residualnya (SRESID) yang dihasilkan dari pengolahan data dengan menggunakan SPSS. Dasar pengambilan keputusannya adalah gambar 4.3.

Scatterplot

Gambar scatterplot diatas, dapat dilihat bahwa titik-titik menyebar secara acak serta tidak membentuk pola tertentu atau tidak teratur serta titik-titik menyebar diatas dan dibawah angka 0 pada sumbu Y, hal ini mengindikasi tidak terjadi heteroskedastisitas pada model regresi.

4.2.4 Uji Multikolinieritas

Tabel 4.3

1 (Constant) 157808.0 63

Hasil uji statistik pada tabel 4.3 nilai Tolerance menunjukkan tidak ada variabel independen yang memiliki nilai tolerance kurang dari 0,10 berarti tidak ada korelasi antara variabel independen yang nilainya lebih dari 95%, demikian juga dengan hasil perhitungan Variance Inflation Factor (VIF) juga menunjukkan hal yang sama bahwa tidak ada satu variabel indepen yang memiliki nilai VIF lebih kecil dari 10, dapat disimpulkan bahwa tidak ada multikolinearitas antara variabel independen dalam model regresi dalam penelitian ini.

4.2.5 Uji Autokorelasi

autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Masalah ini timbul karena residual (kesalahan pengganggu) tidak bebas dari satu observasi ke observasi lainnya. Hal ini sering ditemukan pada runtut waktu (time series) karena gangguan pada seseorang individu/kelompok yang sama pada periode berikutnya. Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Berdasarkan hasil uji autokorelasi pada Tabel 4.4 diketahui bahwa nilai Durbin-Watson sebesar 1,804 sehingga dapat dikatakan tidak terjadi autokorelasi. Hal ini berdasarkan pada pengambilan keputusan ada tidaknya autokorelasi menurut Ghozali (2005:218) dengan cara melihat besaran Durbin –Watson (D-W) sebagai berikut:

1). angka D-W dibawah -2 berarti ada autokorelasi positif,

2). angka D-W diantara -2 sampai +2 berarti tidak ada autokorelasi,

3). angka D-W diatas +2, berarti ada autokorelasi negatif.

Tabel 4.4

a. Predictors: (Constant), DAK, PAD, DAU