DAFTAR PUSTAKA

Ahmed Riahi dan Belkaoui, 2000 “ Teori Akuntansi Jilid I Edisi Pertama”, SalembaEmpat,Jakarta.

Anggraini, Fr.ReniRetno.2006.“Pengungkapaninformasisosialdanfaktor- faktoryangmempengaruhipengungkapaninformasi

sosialdalamlaporan keuangan tahunan (studi empiris pada

perusahaan-perusahaan yang

terdaftarBursaEfekJakarta)”.MakalahdisampaikanpadaSimpos ium NasionalAkuntansiIX,Padang,23-26Agustus 2006

Darwin,Ali. 2008. “CSR; Standards dan Reporting”. Makalah

disampaikan pada seminar nasionalCSRsebagaikewajibanasasiperusahaa;telaahpemerinta

h, pengusaha, dan Dewan Standar Akuntansi, tanggal 18 Juni

2008 di Unika Soegijapranata Semarang.

Eisenhard, K. 1989. “Agency theory : an assessment and review “. Academy of management review 14 . hal 57-74.

Erlina,2008.MetodologiPenelitianBisnis,EdisiKedua, USUPress, Medan.

Ghozali,Imam. 2005. Aplikasi Analisis Multivariat dengan Program

SPSS. EdisiKetiga,Badan PenerbitUniversitasDiponegoro, Semarang.

Hartati S. 2012. “Pengaruh Good Corporate Governance, profitabilitas, ukuran perusahaan terhadap pengungkapan tanggung jawab social pada perusahaan perkebunan yang terdaftar di bursa efek Indonesia (2007-2010)”. Universitas Sumatera Utara.

Hemingway & Maclagan. 2004.“Determinants of Corporate Social

Responsibility Disclosure RatingsbySpanishListedFirms”.JournalofBusiness Ethics.

Hendriksen,EldonS.,danMichaelF.Van

Breda.2000.TeoriAkuntingterjemahan dariAccounting Theory.InteraksaraJakarta.

IkatanAkuntansiIndonesia, 2004 “StandarAkuntansi Keuangan

Isnanta, Rudi, 2008.”Pengaruh Corporate Governance dan struktur kepemilikan terhadap manajemen laba dan kinerja kerangka”. Skripsi. Universitas Islam Indonesia, Yogyakarta.

Jensen, Michael C., dan Meckling William H. 1976. “Theory of The

Firm:

ManagerialBahavior,AgencyCost,andOwnershipStructure”.Jou rnal ofFinancialEconomic3.Hal305-360.

JurusanAkuntansi, Fakultas Ekonomi, Universitas SumateraUtara, 2004.Buku Petunjuk Teknis Penulisan ProposalPenelitian dan

Penulisan Skripsi, Medan.

Kasmir,2008.AnalisisLaporankeuangan.Edisi 1, PenerbitRajawali pers, Jakarta.

Kotler,PhilipdanNancyLee.2005.CorporateSocialResponsibility;Doingth

e MostGoodfor YourCompanyandYourCause.NewJersey;JohnWiley& Sons, Inc.

Nurkhin,Ahmad.2009.“CorporateGovernancedanProfitabilitas;Pengaruh nya terhadap Pengungkapan Tanggung Jawab Sosial Perusahaan (Studi EmpirispadaPerusahaanyang TerdaftardiBursaEfekIndonesia)Jurnal MagisterAkuntansi, Semarang :Universitas Diponegoro.

Sembiring,EddyRismanda,2005.“KarakteristikPerusahaandanPengungka pan TanggungjawabSosialpada Perusahaan yang Tercatat diBursaEfek Jakarta”.SimposiumNasionalAkuntansi .

Siagian, Matias, 2010. Tanggung Jawab Sosial Perusahaan (CSR) perspektifPekerjaanSosial.FisipUsuPress.

Sigit, Hendro T. 2012. Etika Bisnis Modern, Edisi Pertama, Sekolah Tinggi Ilmu Manajemen YKPN, Yogyakarta.

Sitepu,Andre,Cristian.2009.“Faktor-faktorYangMempengaruhiPengungkapan

InformasiSosialDalamLaporanTahunanPerusahaanManufaktur YangTerdaftar diBursa Efek Jakarta”. Skripsi Akuntansi. Universitas Islam Indonesia.

Sugiyono,2006.MetodePenelitianBisnis,Cetakankesembilan,Alfabeta, Bandung.

Sugiyono, 2008. Metode Penelitian Bisnis. Cetakan kedua belas. Alfabeta, Bandung.

Wibisono,Yusuf,2007.MembedahKonsep&AplikasiCSR,FaschoPublishing , Gresik.

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Desainpenelitianyangdigunakanolehpenelitiadalahdesainkausal. Menurut Sugiyono(2008 :7 )desainkausaladalahpenelitianyangbertujuan menganalisishubungan sebabakibatantaravariabelindependent(variabel yangmempengaruhi)danvariabeldependent(variabelyangdipengaruhi). 3.2 Populasi dan Sampel Penelitian

Menurut Sugiyono (2008 : 115) menyatakan bahwa” populasi adalah wilayah generalisasi yang terdiri atas objek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh

peneliti untuk

Indonesia ini adalah 14 perusahaan. Teknikpengambilan sampelyangdigunakandalampenelitianiniadalahpurposesampling,yaitu teknikpenentuansampeldenganpertimbangantertentu yang telah ditetapkan sebanyak 8 perusahaan. Adapun pertimbanganataukriteriapenentuansampeldalampenelitianiniadalah sebagaiberikut:

1. Perusahaan Perkebunan yang terdaftar di Bursa Efek Indonesia periode 2009-2012.

2. Perusahaan tersebut telah mempublikasikan laporan keuangannya periode 2009-2012.

Berdasarkan teknik pengambilan sampel tersebut, maka sampel dalam penelitian ini adalah :

Tabel 3.1

Daftar Populasi dan Sampel Penelitian

No Kode Nama Perusahaan Kriteria Sampel

1 2

14 UNSP BakrieSumateraPlantation √ √ 8

Berdasarkan pertimbangan dan kriteria dalam penelitian sampel tersebut maka diperoleh 8 sampel dengan jangka waktu 4 periode laporan keuangan sehingga terdapat 32 unit analisis (8*4).

3.3 Jenis dan Sumber Data

Data yang dikumpulkan dalam penelitian ini merupakan data kuantitatif yangdiukur dalamskalanumerik.Sumberdatapenelitianini merupakandata sekunder,berupalaporankeuangandanlaporantahunan yangdipublikasikandiPusatReferensiPasarModalBursaEfekIndonesia. Datasekundermerupakandatayangtelah diolahdandisajikankembali. MenurutSugiyono(2008:193),“sumbersekundermerupakansumberyang tidaklangsungmemberikandatakepadapengumpuldata,

misalnyalewatoranglainataulewatdokumen”.Datayangdiperolehmerupaka nkombinasi daridatatimeseries dancross section.

3.4 Metode Pengumpulan Data

Dalampenelitianini,datadikumpulkanmelaluiduatahap.Padatahap pertama peneliti akan melakukan studi pustaka yaitu dengan mencari literaturyang berhubungandenganpenelitianyangakandilakukan.Pada tahapkeduapenelitimengumpulkandatadengancaramengunduhdari situs BursaEfek Indonesia yaitu untukmemperolehlaporankeuangandanlaporantahunanperusahaan.

3.5 Definisi Operasional dan Pengukuran Variabel 3.5.1 Variabel Bebas

variabel) adalah variabel yang mempengaruhiatauyang

menjadisebabperubahannyaatautimbulnyavariabel independen (terikat)”.Variabel-variabelindependen

yangtermasukdalampenelitianiniadalah: 3.5.1.1 Kepemilikan Institusional

Besarnyajumlahkepemilikansaham

perusahaanyangdimilkiolehinstitusikeuangan, seperti perusahaan asuransi, bank, danapension, danassetmanagement.Variabelinidiukurdenganvariabel dummydimanaangka1untukperusahaan yang memilikiKIdan0untukperusahaanyang

tidakmemilikiKI.

3.5.1.2 Dewan Komisaris Independen

3.5.1.3 Profitabilitas

Dalam penelitian ini, tingkat profitabilitas perusahaandapatdiukurdenganmenggunakan Returnon

Equity(ROE).

���= ���������

�����������×���% =⋯%

3.5.2 Variabel Terikat

Variabel terikat (Dependent variabel) adalah variabel yang besarnya tergantung dari variabel bebas yang diberikan dan diukur untuk menetukan ada tidaknya pengaruh (kriteria) dari variabel bebas. Variabel terikat dalam penelitian ini adalah pengungkapan tanggung jawab sosial perusahaan. Perusahaan (Corporate Sosial Responsibility). Perhitungan indeks pengungkapan tanggung jawab sosial akan dilakukan sesuai dengan kategori sosial. Menurut Darwin (2004) kategori sosial tersebut antara lain: kinerja ekonomi, kinerja lingkungan, praktek kerja, hak manusia, sosial dan tanggung jawab produk. Indeks pengungkapan sosial dihitung dengan cara menjumlahkan setiap item informasi sosial yang diungkapkan sesuai dengan kategori sosial lalu membagikannya dengan jumlah maksimal pengungkapan informasi sosial sesuai kategori sosial tersebut.

������������������������=�����ℎ����������������������

�����ℎ������������

analisis isi (content analysis) yaitu suatu metode pengkodifikasianteksdenganciri-ciriyangsamaditulisdalam

berbagai kelompokataukategoriberdasarpadakinerjayang ditentukanWeber(1988)dalamSembiring (2005).

3.6 Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah model analisis regresi berganda dengan bantuan software SPSS 19for

Windows. Analisis data dilakukan dengan pengujian asumsi klasik dan

pengujianhipotesis.Pengujian asumsiklasik meliputiujinormalitas,uji multikolinieritas, ujiheteroskedastisitas danujiautokorelasi.

3.6.1 Uji Asumsi Klasik

Uji asumsi klasik bertujuan untuk mengetahui hubungan antara variabel dalamdata. Sebelum melakukan analisisregresi terlebih dahulu dilakukan uji asumsi klasik untuk mengetahui apakahterdapathubunganantarvariabelpenelitian.

3.6.1.1 Uji Normalitas

Bertujuanuntukmengetahuidistribusidata dalam variabel yang digunakan. Data yang layak digunakanadalahdatayangmemilikidistribusidata

normal.Untukmengujinormalitasdataakandigunakananalisis grafikprobabilityplotdan Kolmogorov-Smirnovtest.Apabilaprobabilitas>0,05maka

distribusi data tidak normal. 3.6.1.2 Uji Multikolinearitas

Ujimultikolinieritasbertujuanuntukmenguji apakah model regresi ditemukan adanya korelasi antar variabel independen (Gozali, 2006:286). Model regresi yang baik adalah tidak adanya gejalah korelasi yang kuat antara

variabel bebasnya.

Jikavariabelindependensalingberkorelasi,makavariabelinitid akorthogonal.Variabel-variabelyangbersifat

orthogonaladalah variabel yang memiliki nilaikorelasidiantaranyasamadengannol.

3.6.1.3 Uji Heterokedastisitas

Bertujuanuntukmengujiapakahdalamsebuah model regresi terjadi ketidaksamaan varian dari residual suatupengamatankepengamatanlainnya.

3.6.1.4 Uji Autokorelasi

Bertujuan menguji apakah dalam model regresi linear terdapat korelasi pengganggu pada periode t dengan kesalahan t-1 atau sebelumnya. Pengujian auto korelasi dilakukan dengan menggunakan uji Durbin-Watson (DW test). Kriteria untuk penilaian terjadinya autokorelasi yaitu:

positif.

b. Angka D-W di antara -2 sampai +2 berarti tidak ada autokorelasi.

c. Angka D-W di atas +2 berarti ada autokorelasi negatif. Analisis data dilakukan dengan tiga langkah:

1. Menghitung indeks pengungkapan sosial dalam laporan tahunan.

2. Menghitung pengaruh corporate governance yang diproksikan dalam kepemilikan institusional, dewan komisaris independen dan profitabilitas.

3. Melakukan pengolahan data yang telah dikumpulkan dan dihitung dengan perangkat lunak SPSS 19 for Windows.

3.6.2 Analisis Regresi Linear Berganda

Model regresi linear barganda adalah model regresi yang memiliki lebih dari satu variabel independen. Model regresi linear berganda dikatakan model yang baik jika model tersebut memenuhi asumsi normalitas data dan terbebas dari asumsi-asumsi klasik statistik baik multikolinearitas, heteroskedastisitas dan autokorelasi.Persamaan regresi linear berganda yaitu:

H1 : �= �+�1�1+�

H2 : �= �+�2�2 +�

H4 : �= �+�1�1+�2�2+�3�3

Keterangan :

Y = Pengungkapan Corporate Social

Responsibility

a = Konstanta

x1 = Kepemilikan institusional x2 = Dewan komisaris independen x3 = Profitabilitas

b1,b2,b3 =Koefisien regresi variable x1,x2,x3

e = error

3.6.3 Pengujian Hipotesis

3.6.3.1 Uji Signifikasi Simultan (F-test)

Signifikansi model regresi secara simultan diuji

denganmelihatperbandinganantaraF-tabeldanF-hitung.Adapunhipotesis untukujiF adalahsebagaiberikut: H1 : kepemilikan institusional, dewan komisaris independen, dan profitabilitas memiliki pengaruh secara simultan terhadap jumlah tanggung jawab sosial yang diungkapkan.

Uji ini dilakukan dengan ketentuan:

T-testdilakukan untuk mengetahui seberapa jauh pengaruh satu variabel independen terhadap variabel dependensecaraparsial.Hipotesisyangakandiujiadalah sebagaiberikut:

H1: Kepemilikan institusional berpengaruh secara parsial terhadap Corporate Social

Responsibility

H2: Dewan Komisaris Independen berpengaruh secara parsial terhadap Corporate Social

Responsibility

H3: Profitabilitas berpengaruh secara parsial terhadap pengungkapan Corporate Social

Responsibility

Ujiinidilakukandenganmembandingkant-hitung dengant-tabeldenganketentuan sebagaiberikut:

Jikat-hitung<t-tabelpadaα=0,05, makaHiditolak. Jikat-hitung>t-tabelpadaα=0,05, makaHi diterima. 3.7 Jadwal Penelitian

nyelesaian oposal

mbingan

nPerbaikan proposal

minar oposal

ngumpulan ta

ngolahan ata

alisisdata

mbingan ripsi

nyelesaian ripsi

BAB IV

HASIL DAN PEMBAHASAN

4.1 Data Penelitian

terhadap corporate social responsibility perusahaan yang diungkapkan terlebih dahulu diperhatikan data dari setiap perusahaan. Data dari setiap perusahaan tersebut menjadi data statistik. Pada penelitian ini telah ditentukan 8 perusahaan yang menjadi sampel pada periode 2009-2012. Perusahaan yang menjadi sampel kemudian dicari kepemilikan institusional, dewan komisaris independen dan profitabilitas dan indeks

corporate social responsibility masing-masing perusahaan.Perusahaan

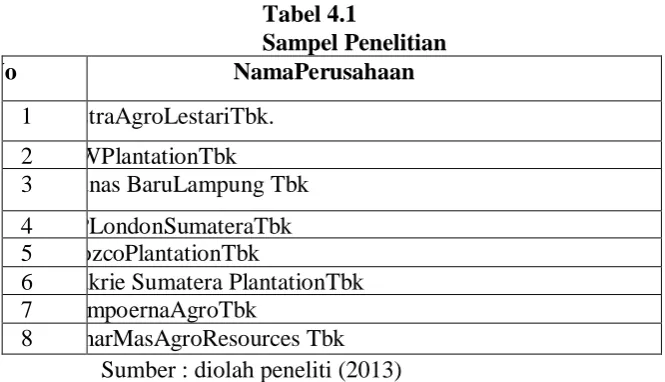

yang menjadi sampel disajikan dalam tabel dibawah ini. Tabel 4.1

Sampel Penelitian

No NamaPerusahaan

1 straAgroLestariTbk. 2 WPlantationTbk

3 unas BaruLampung Tbk 4 PLondonSumateraTbk 5 ozcoPlantationTbk

6 akrie Sumatera PlantationTbk 7 mpoernaAgroTbk

8 narMasAgroResources Tbk Sumber : diolah peneliti (2013)

diungkapkan diberi nilai nol. Nilai yang diperoleh selanjutnya dijumlahkanuntukmendapatkanniIaitotal,yangkemudiandibagi dengan total nilai yang diharapkan dapat diperoleh perusahaan. Penghitunganindekspengungkapancorporate social

responsibility

(CSR)dilakukansesuaidengankategoriinformasisosialmenurutDar win (2004),yang terbagidalamenamkategoriyaituKinerjaEkonomi (KE),KinerjaLingkungan(KL),PraktekKerja(PK),HakManusia (HM),Sosial(S)danTanggungjawabProduk(TP).

Tabel 4.2

Penghitungan Indeks Pengungkapan Corporate Social Responsibility Tahun 2009

6 narMasAgroResources Tbk

Sumber : diolah peneliti (2013)

Tabel 4.3

Tahun 2010

6 narMasAgroResources Tbk

Sumber : diolah peneliti (2013)

Tabel 4.4

Penghitungan Indeks Pengungkapan Corporate Social Responsibility Tahun 2011

Sumber : diolah peneliti (2013)

Tabel 4.5

Tahun 2012

6 narMasAgroResources Tbk

Sumber : diolah peneliti (2013)

4.1.2 Data Variabel yang Mempengaruhi Pengungkapan Corporate Social Responsibility

Karakteristikperusahaanyangmenjadidatasebagaivariabel independenadalahkepemilikaninstitusional(KI),dewankomisaris independen (DKI), dan profitabilitas (PRO).

Tabel 4.6

Kepemilikan Institusional, Dewan Komisaris Independen dan Profitabilitas Tahun 2009

o amaPerusahaan I KI PROFITABILITAS

7 unas BaruLampung Tbk 1 1 13,91

8 akrie Sumatera

PlantationTbk

1 1 94,7

Sumber : diolah peneliti (2013)

Tabel 4.7

Kepemilikan Institusional, Dewan Komisaris Independen dan Profitabilitas Tahun 2010

o amaPerusahaan I KI PROFITABILITAS

(ROE) %

Sumber : diolah peneliti (2013)

Tabel 4.8

Kepemilikan Institusional, Dewan Komisaris Independen dan Profitabilitas Tahun 2011

o amaPerusahaan I KI PROFITABILITAS

(ROE) %

Sumber : diolah peneliti (2013)

Tabel 4.9

Kepemilikan Institusional, Dewan Komisaris Independen dan Profitabilitas Tahun 2012

o amaPerusahaan I KI PROFITABILITAS

(ROE)%

6 narMasAgroResources Tbk

Sumber : diolah peneliti (2013)

4.2 Analisis Data Penelitian

4.2.1 Analisis Statistik Deskriptif

Statistik deskriptif memberikan gambaran mengenai nilai minimum, nilai maksimum, nilai rata-rata (mean) dan

32 .00 1.00 .9688 .17678

32 .00 1.00 .9687 .17678

E 32 -13.46 96.84 23.4200 20.77367

d N (listwise) 32

Sumber : diolah peneliti (2013)

Berdasarkandatadaritabel4.10dapatdijelaskanbahwa:

1. Variabel jumlah corporate social responsibilityyang

diungkapkan (CSR)

memilikijumlahsampel(N)sebanyak32,dengannilaiminim um0,50, maximum0,83, mean0,6875,dan standartdeviation0,13058.

2. Variabeljumlahkepemilikaninstitusional(KI)memilikiju

mlahsampel (N)sebanyak

32,dengannilaiminimum0,00,nilaimaximum1,00,

mean0,9688danstandartdeviation0,17678

3. Variabeljumlahdewankomisarisindependen(DKI)memili

kijumlah sampel(N)

sebanyak32,dengannilaiminimum0,00nilaimaximum1,00

mean0,9687danstandartdeviation0,17678

4. Variabelprofitabilitas(PRO)memilikijumlahsampel(N)se banyak32, dengan nilai minimum 1 3 , 4 6 nilai maximum 96,84 mean23,4200danstandartdeviation20,77367 5. Jumlahsampelyangdigunakanadalah sebanyak32

Untuk menghasilkan suatu modelregresi yang yang baik, analisis regresi memerlukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian ini perlu dilakukan untuk mengetahuiapakah distribusi datayang digunakandalam penelitiansudahnormal,sertabebas darigejalamultikolinearitas, heteroskedastisitas danautokolerasi.

4.2.2.1 Uji Normalitas

Uji statistik yang dapat digunakan untuk menguji apakah residual berdistribusi normal adalah uji statitstik non parametrik Kolmogorov-Smirnov (K-S) dengan membuat hipotesis:

H0 : data residual berdistribusi normal

Ha : data residual tidak berdistribusi normal.

Apabila nilai siginifikansi lebih besar dari 0,05 maka H0 diterima dan Ha ditolak, sebaliknya jika nilai signifikansi lebih kecil dari 0,05 maka H0 ditolak dan Ha diterima.

Tabel 4.11 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

standardized Residual

32

mal Parametersa an .0000000

Deviation .12341735

itive .156

ative -.213

mogorov-Smirnov Z 1.206

mp. Sig. (2-tailed) .109

est distribution is Normal.

Sumber : diolah peneliti (2013)

BerdasarkanhasilujistatistikdenganmodelKolmogorov-

Smirnovsepertiyangterdapatdalamtabel4.11dapatdisimpulka

n bahwadata berdistribusinormal.Halinidapatdilihatdarinilai signifikansi sebesar0,109lebihbesardari0,05.

Data berdistribusi normal juga dapat dilihat dengan menggunakan normal probably plot of standardized

residual, yanghasilnyatampakpadagambar4.1.

Sumber : diolah peneliti (2013) Gambar 4.1

Grafik Normal P-plot

penyebarannya mengikuti arah garis diagonal. Dengan demikian dapatdinyatakan bahwa penyebaran data mendekati normal atautelah memenuhiasumsinormalitas.Halinijugadapatdilihat

denganmenggunakangrafikhistogramsepertiberikut:

Sumber : diolah peneliti (2013) Gambar 4.2

Grafik Histogram

Grafikhistogrammenunjukkanpoladistribusinormalkare na grafiktidakmelencengkekirimaupunmelencengkekanan.

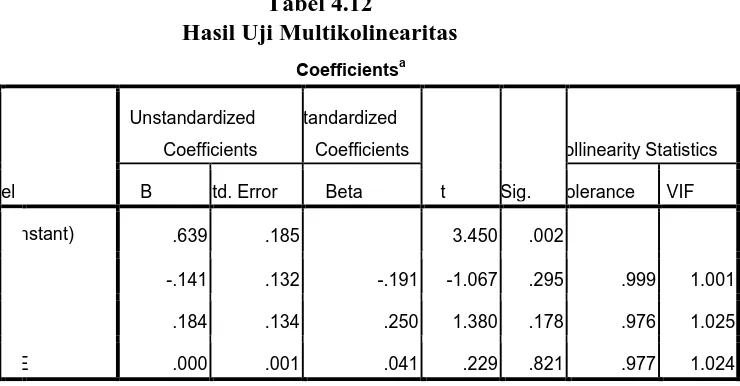

4.2.2.2 Uji Multikolinearitas

Deteksimultikoliniearitasdapatdilihat,yaitujikanilaiV

arianceInflationFactor (VIF)tidaklebihdari10 dannilai

tolerancetidakkurangdari0,1makadapat dikatakan terbebas

Tabel 4.12

Hasil Uji Multikolinearitas Coefficientsa

ependent Variable: CSRdisclosure

Sumber : diolah peneliti (2013)

Berdasarkantabel4.12diatas

dapatdisimpulkanpenelitianinibebas darigejala multikolinieritas.Semuavariabelindependenmemilikinilai VIF lebih kecil dari 10. Selain itu, nilai tolerance setiap

variabel independenlebih

besardari0,1.Dengandemikiantidakada multikolinieritas dalammodelregresiini.

4.2.2.3 Uji Heterokedastisitas

sertatidakmembentukpolamakatidakterjadiheteroskedastisit as.Grafikscatterplotdapatdilihat padagambar4.3berikutini

Sumber : diolah peneliti (2013) Gambar 4.3

Hasil Uji Heterokedastisitas (Scatterplot) Darigrafikscatterplotdiatasdapatdilihattidakadapolayan

gjelasserta titik-titik

menyebardiatasdandibawahangka0pada sumbu Y, makadapat disimpulkantidak terjadiheterokedastisitas padamodelregresiini.

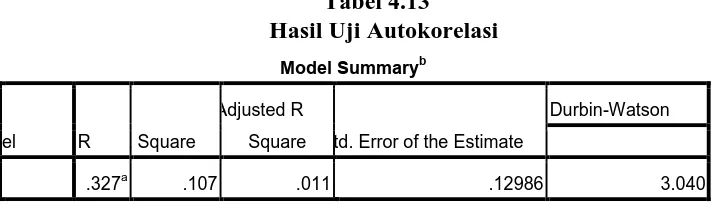

4.2.2.4 Uji Autokorelasi

Cara yang dapat dilakukan untuk mendeteksi ada tidaknyaautokorelasiadalahdenganmelakukan

Tabel 4.13

Hasil Uji Autokorelasi Model Summaryb

el R R Square

Adjusted R

Square td. Error of the Estimate

Durbin-Watson

.327a .107 .011 .12986 3.040

redictors: (Constant), ROE, KI, DKI

ependent Variable: CSRdisclosure

Sumber : diolah peneliti (2013)

Kriteriauntukpenilaianterjadinyaautokorelasiyaitu: 1. NilaiD-Wlebihkecildari-2berartiadakorelasipositif, 2.

NilaiD-Wdiantara-2sampai+2berartitidakadaautokorelasi, 3.

NilaiD-Wlebihbesardari+2berartiadaautokorelasinegatif.

DaritabeldiatasdiketahuibahwanilaiD-Wyangdidapatsebesar3.040 yang berarti termasukpadakriteriaketiga,sehinggadapat disimpulkan bahwamodelregresiterjadiautokorelasinegatif.

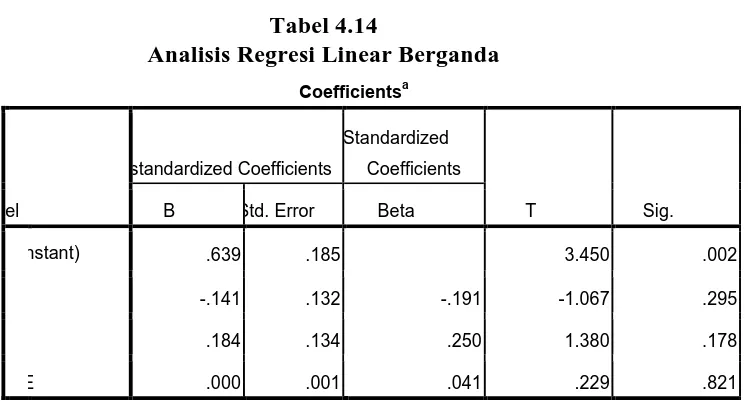

Tabel 4.14

Analisis Regresi Linear Berganda Coefficientsa

el

standardized Coefficients

Standardized

Coefficients

T Sig. B Std. Error Beta

nstant) .639 .185 3.450 .002

-.141 .132 -.191 -1.067 .295

.184 .134 .250 1.380 .178

E .000 .001 .041 .229 .821

ependent Variable: CSRdisclosure Sumber : diolah peneliti (2013)

Dari tabel 4.14 diatas dinyatakan bahwa kepemilikan institusional (KI) berpengaruh secara negative terhadap pengungkapan CSR dewan komisaris independen (DKI) dan profitabilitas (ROE) berpengaruh secara positif terhadap pengungkapan CSR.

Berdasarkan tabel tersebut dapat dilihat hubungan antara KI, DKI dan PRO terhadap pengungkapan tanggung jawab sosial:

CSR = 0,639 - 0,141 KI + 0,184 DKI + PRO + e

1. Konstantasebesar0,639satuanmenyatakanbahwajikatidak adapengaruhatauperubahanX1, X2 dan X3(KI,DKI dan

PRO) maka nilai Y (pengungkapancorporate social

responsibility)nyasebesar0,639.

2. Nilai koefisien regresi variabel X1 (KI) bertanda negativeyaitu− 0,141menunjukkan bahwa pengaruhKI terhadap pengungkapan tanggung jawab sosial adalah negatif atausearah,artinyajikanilai variabelKI mengalamiperubahan (naik atau turun)

sebesarsatusatuan, maka nilai pengungkapan

CSRakan naik

atauturunsebesar-0,141dengananggapanvariabelX2 dan X3(DKI dan PRO) tidak mengalamiperubahanatautetap.

3. Nilai koefisien regresi variabel X2 (DKI) bertanda positif

yaitu 0,184menunjukkan bahwa pengaruh DKI terhadap pengungkapan CSR adalah positif atau searah,artinyajikanilaivariabelDKImengalamiperubahan (naikatauturun)sebesarsatusatuan,makanilaipengungkapanC SRakan naik atauturun sebesar 0,184 dengananggapan variabelX1 dan X3(KI dan PRO)tidakmengalamiperubahan

atautetap.

4. Nilai koefisien regresi variabel X5 (PRO) bertanda

CSRadalah positif atau searah,artinyajikanilaivariabelPROmengalamiperubahan (naik atau turun) sebesar satu- satuan , maka nilai

pengungkapan CSR akan naik atau turun sebesar 0,00 dengan anggapan variabel X1 dan X2 (KI dan DKI) tidak mengalami perubahan atau tetap.

4.2.4 Pengujian Hipotesis

Untuk menguji hipotesis, Peneliti menggunakan analisis regresi berganda. Nilaikoefisienkorelasi(R)menunjukkan seberapabesar korelasiatau hubungan antara variabel-variabel independendenganvariabeldependen.Koefisienkorelasi

dikatakankuatjikanilaiRberadadiatas 0,5danmendekati1. Tabel 4.15

Model Summary Model Summaryb

el R R Square

Adjusted R

Square td. Error of the Estimate

.327a .107 .011 .12986

redictors: (Constant), ROE, KI, DKI

ependent Variable: CSRdisclosure

Sumber: diolah peneliti (2013)

ini menunjukkan bahwa ketiga variabel independen dalam penelitian yaitu kepemilikan institusional, dewan komisaris independen dan profitabilitas, dapat menjelaskan 1,1% dari jumlah informasi sosial yang diungkapkan, sedangkan sisanya sebesar 98,9% dijelaskan oleh sebab-sebab lain.

4.2.4.1 Uji Signifikansi Simultan ( F-test )

Signifikansi model regresi secara simultan diuji dengan melihat perbandingan antara F-tabel dan F- hitung. Nilai signifikansi (sig) akan dilihat, dimana jika nilai signifikansi dibawah 0,05 maka variable independen dinyatakan berpengaruh terhadap variable dependen. Adapun hipotesis untuk uji F adalah sebagai berikut:

H1: Kepemilikan institusional, dewan komisaris independen dan profitabilitas perusahaan memiliki pengaruh secara simultan terhadap CSR yang diungkapkan.

Uji ini dilakukan dengan ketentuan: Jika F-hitung < F-tabel pada α = 0,05, maka H1 ditolak Jika F -hitung > F-tabel pada α = 0,05, maka H1 diterima.

Tabel 4.16

Hasil Uji Simultan (F-test) ANOVAb

el um of Squares Df Mean Square F Sig.

ression .056 3 .048 4.115 .0035a

idual .472 28 .011

ANOVAb

el um of Squares Df Mean Square F Sig.

ression .056 3 .048 4.115 .0035a

idual .472 28 .011

al .529 31

redictors: (Constant), ROE, KI, DKI

ependent Variable: CSRdisclosure Sumber : diolah peneliti (2013)

Dari hasil analisis regresi ini, didapat F-hitung sebesar 4,115 dengan signifikansi sebesar 0,0035 (p = 0,0035; p < 0,05). Sedangkan F-tabel diketahui sebesar 2,39. Maka diperoleh bahwa F-hitung > F-tabel (4,115 > 2,39). Hal ini menunjukkan bahwa H1 diterima , dengan demikian dapat disimpulkan jumlah CSR yang diungkapkan dipengaruhi secara simultan oleh kepemilikan institusional, dewan komisaris independen dan profitabilitas perusahaan terhadap pengungkapan CSR perusahaan.

4.2.4.2 Uji Signifikansi Parsial ( T-test )

T-testdilakukanuntuk mengetahuiseberapajauh pengaruh satu variabel independen terhadap variabel dependen secara parsial. Hipotesis yang akan diuji adalahsebagaiberikut:

jawab sosial.

H2: Dewan Komisaris independen berpengaruh secara parsial terhadap pengungkapan tanggung jawab sosial.

H3: Profitabilitas berpengaruh secara parsial terhadap pengungkapan tanggung jawab sosial. Ujiinidilakukandenganmembandingkant-

hitungdengant-tabeldenganketentuan sebagaiberikut Jikat-hitung<t-tabelpadaα=0,05, makaHiditolak Jikat-hitung>t-tabelpadaα=0,05, makaHiditerima.

Tabel 4.17

Hasil Uji Parsial (Uji-t) Coefficientsa

ependent Variable: CSRdisclosure Sumber : diolah peneliti (2013)

masingvariabel independenterhadapvariabeldependen.

1. Pengaruh kepemilikan institusional terhadap pengungkapan CSR. Variabel kepemilikan institusional berpengaruh secara negatif dan tidak signifikan terhadap tanggung jawab sosial. Nilai ini terlihat dari nilai signifikan (0,295) diatas (lebih besar dari) 0,05 dan nilai t hitung (−1,067) < t tabel (1,697). 2. Pengaruh dewan komisaris independen terhadap

pengungkapan CSR. Variabel dewan komisaris independen berpengaruh secara positif dan tidak signifikan terhadap tanggung jawab sosial. Nilai ini terlihat dari nilai signifikan (0,178) diatas (lebih besar dari) 0,05 dan nilai t hitung (1,380) < t tabel (1,697). 3. PengaruhprofitabilitasterhadappengungkapanCSR.Var

iabelprofitabilitasberpengaruhsecarapositifdan tidak signifikanterhadaptanggungjawabsosial.Nilaiiniterlihat

darinilai signifikan

(0,821)diatas(lebihbesardari)0,05dannilaithitung (0,229)<(1,697).

4.3 Hasil dan Pembahasan

perkebunan yang terdaftar di Bursa Efek Indonesia. Hasil pembahasan dijelaskan sebagai berikut.

Pertama (H1) adalah kepemilikan institusional berpengaruh terhadap pengungkapan CSR. Hasil pengujian hipotesis diketahui nilai t hitung dari variabel kepemilikan institusional adalah sebesar −0.141 dengan tingkat signifikansi sebesar 0,295. Karena tingkat signifikan menunjukan nilai diatas 0,05, berarti terdapat pengaruh signifikan dari variabel kepemilikan institusional terhadap pengungkapan CSR. Dengan demikian H1 ditolak . Penelitian ini berbeda dengan hasil penelitian Nurkhin (2009) yang menyatakan kepemilikan institusional mempunyai pengaruh yang signifikansi, hal ini bisa disebabkan karena perbedaan periode penelitian. Penelitian ini menggunakan periode empat tahun dari tahun 2009-2012 sedangkan penelitian Nurkhin menggunakan periode satu tahun 2007. Penelitian ini tidak mendukung teori agensiyangmenyatakan penerapan Good Corporate Governance diharapkan dapat berfungsi untuk menekankan atau menurunkan biaya keagenan.

independen terhadap pengungkapan CSR. Dengan demikian H2 ditolak. Hasil penelitian ini tidak sejalan dengan hasil penelitian Sitepu (2008) yang menyatakann variable dewan komisaris

independen memiliki pengaruh signifikan. Hal ini bisa dikarenakan perbedaan periode penelitian dan perusahaan penelitian. Penelitian ini menggunakan periode empat tahun dari tahun 2009-2012 pada perusahaan perkebunan yang terdaftar di Bursa Efek Indonesia, sedangkan Sitepu meggunakan periode satu tahun pada tahun 2007 di perusahaan Manufaktur yang terdaftar di BEJ. Penelitian ini tidak mendukung teori agensi dengan penerapan Good Corporate Governance diharapkan dapat berfungsi untuk menekankan atau menurunkan biaya keagenan.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Dari hasil penelitian yang dilakukan mengenai pengaruh Corporate

Governance dan Profitabilitas terhadap pengungkapan Corporate Social

Responsibility pada perusahaan perkebunan yang terdaftar di Bursa Efek

Indonesia selama periode 2009-2012, dapat diambil kesimpulan sebagai berikut:

1. Hasil penelitian ini menunjukan bahwa kepemilikan institusional, dewan komisaris independen, dan profitabilitas, secara simultan atau bersama- sama memiliki kemampuan mempengaruhi pengungkapan corporate social responsibility pada perusahaan perkebunan yang terdaftar di Bursa Efek Indonesia.

2. Kepemilikan institusional berpengaruh secara parsial terhadap pengungkapan CSR. Hasil pengujian hipotesis diketahui nilai t- hitung dari variabel kepemilikan institusional adalah sebesar

signifikan menunjukan nilai diatas 0,05, berarti tidak terdapat pengaruh signifikan dari variabel kepemilikan institusional terhadap pengungkapan CSR. Dengan demikian hipotesis ini ditolak. Penelitian ini berbeda dengan hasil penelitian Nurkhin (2009) yang menyatakan kepemilikan institusional mempunyai pengaruh yang signifikansi, hal ini bisa disebabkan karena perbedaan periode penelitian. Penelitian ini menggunakan periode empat tahun dari tahun 2009 - 2012 sedangkan penelitian Nurkhin menggunakan periode satu tahun 2007. Penelitian

ini tidak mendukung teori agensi yang menyatakan penerapan Good Corporate Governance diharapkan dapat

berfungsi untuk menekankan atau menurunkan biaya keagenan. 3. Dewan komisaris independen berpengaruh secara parsial terhadap

pengungkapan CSR. Variabel dewan komisaris independen berpengaruh secara positif dan tidak signifikan terhadap tanggung jawab sosial. Nilai ini terlihat dari nilai signifikan (0,178) diatas (lebih besar dari) 0,05.

4. Profitabilitas berpengaruh secara parsial

terhadappengungkapanCSR.Variabelprofitabilitasberpengaruhsecar apositifdan tidak

signifikanterhadaptanggungjawabsosial.Nilaiiniterlihatdarinilai signifikan (0,821)diatas(lebihbesardari)0,05.

Penelitian ini memiliki keterbatasan-keterbatasan antara lain: 1. Dalam penelitian ini sampel yang digunakan hanya

perusahaan perkebunan yang terdaftar di Bursa Efek Indonesia sehingga perusahaan yang dijadikan sampel tidak bisa mewakili keseluruhan perusahaan yang ada di Indonesia.

2. Variabel-variabel yang digunakan hanya 4 yaitu pengungkapan

corporate social responsibility yang diungkapkan sebagai

variabel dependen, sedangkan kepemilikan institusional, dewan komisaris independen dan profitabilitas sebagai variabel independen, sehingga informasi corporate social responsibility yang diungkapkan tidak dapat dijelaskan dengan pasti.

3. Periode waktu yang digunakan hanya empat tahun. sehingga hasil penelitian ini tidak dapat digenalisir untuk penelitian yang telah ada maupun mewakili penelitian yang akan dilakukan menggunakan periode waktu yang berbeda dan lebih baru.

5.3 Saran

Berdasarkan hasil penelitian serta beberapa kesimpulan pada penelitian ini, maka adapun saran-saran yang dapat diberikan melalui hasil penelitian ini adalah sebagai berikut :

1. Bagi peneliti selanjutnya, sebaiknya menggunakan sampel seluruh perusahaan yang terdaftar di Bursa Efek Indonesia, agar bisa mewakili seluruh perusahaan yang ada di Indonesia.

karena semakin banyak variabel independen kemungkinan dapat memperbesar Adjusted R Square untuk menjelaskan informasi social yang diungkapkan.

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Teori Agensi

Teori agensi menjelaskan hubungan antara pemilik modal dengan agen (manajemen). Dalam rangka memahami konsep

Corporate Governance, maka digunakanlah dasar perspektif

hubungan keagenan. Prinsip-prinsip pokok Corporate

Governance yang perlu diperhatikan untuk terselenggaranya

praktik Good Corporate Governance adalah transparansi, akuntabilitas, keadilan dan responsibilitas. Corporate governance diarahkan untuk mengurangi asimetri informasi antara principal dan agen yang pada akhirnya diharapkan dapat meminimalkan tindakan manajemen laba. Pengungkapan tanggung jawab sosial merupakan salah satu komitmen manajemen untuk meningkatkan kinerjanya terutama dalam kinerja sosial. Dengan demikian, manajemen akan mendapatkan penilaian positif dari pemilik modal.

(self interst), (2) manusia memiliki daya pikir terbatas mengenai persepsi masa mendatang (bounded rationality), dan (3) manusia selalu menghindari resiko ( risk averse). Berdasarkan asumsi sifat dasar manusia tersebut, manajer sebagai manusia kemungkinan besar akan bertindak berdasarkan sifat

opportunistic, yaitu mengutamakan kepentingan pribadinya.

Selain itu teori Agensi juga menjelaskan mengenai masalah asimetri informasi (information asymmetric). Manajer sebagai pengelola perusahaan lebih banyak mengetahui informasi internal dan prosfek perusahaan dimasa yang akan datang dibandingkanpemilik (pemegang saham). Oleh karena itu sebagai pengelola, manajer berkewajiban memberikan sinyal mengenai kondisi perusahaan kepada pemilik. Akan tetapi informasi yang disampaikan terkadang diterima tidak sesuai dengan kondisi perusahaan sebenarnya. Kondisi ini dikenal sebagai informasi yang tidak simetris informasi (Hendriksen dan Van Breda, 2000 : 145).

tersebut untuk memaksimalkan kepentingan pribadinya tanpa persetujuan pemilik atau pemegang saham.

Dengan adanya masalah agensi yang disebabkan karena konflik kepentingan dan asimetri informasi ini, maka perusahaan harus menanggung biaya keagenan (agency cost). Jensen dan Meckling (1976 : 315) menjelaskan biaya keagenan dalam tiga jenis yaitu:

1. Biaya Monitoring (monitoring cost), merupakan biaya yang dikeluarkan untuk melakukan pengawasan terhadap aktivitas- aktivitas yang dilakukan oleh agen.

2. Biaya Bonding (bonding cost), merupakan biaya untuk menjamin bahwa agen tidak akan bertindak merugikan principal, atau dengan kata lain untuk meyakinkan agen, bahwa principal akan memberikan kompensasi jika agen benar-benar melakukan tindakan tersebut.

Good Corporate Govenance diharapkan dapat berfungsi

untuk menekankan atau menurunkan biaya keagenan (agency cost).

2.1.2 Definisi Corporate Social Responsibility

Definisi mengenai Corporate Social Responsibility sekarang ini sangatlah beragam. Seperti definisi menurut Kotler dan Nancy (2005:3) Corporate Social Responsibility (CSR) didefinisikan sebagai komitmen perusahaan untuk meningkatkan kesejahteraan komunitas melalui praktik bisnis yang baik dan mengkontribusikan sebagian sumber daya perusahaan.

Menurut CSR Forum (Wibisono, 2007:7) Corporate Social

Responsibility (CSR) didefinisikan sebagai bisnis yang dilakukan

secara transparan dan terbuka serta berdasarkan pada nilai-nilai moral dan menjunjung tinggi rasa hormat kepada karyawan, komunitas dan lingkungan.

Corporate Social Responsibility (CSR)adalah suatu

umum, sumbangan untuk desa/fasilitas masyarakat yang bersifat sosial dan berguna untuk masyarakat banyak, khususnya masyarakat yang berada di sekitar perusahaan tersebut berada.

Corporate Social Responsibility (CSR) merupakan fenomena

strategi perusahaan yang mengakomodasi kebutuhan dan kepentingan stakeholder-nya. CSR timbul sejak era dimana kesadaran akan sustainability perusahaan jangka panjang adalah lebih penting daripada sekedar profitability.

Terdapat beberapa definisi lain mengenai CSR sebagaimana dipaparkan oleh Hemingway& Maclagan dalam Journal of Business Ethics (2004,33-44).

a. Corporate Social Responsibility requires companies to

knowledge that they should be publicy accountable not only for

their financial performance but also for their social and

environmental record. More widely, CSR encompasses the

extent to which companies should promote human rights,

democracy, community improvement and sustainable

development objectives throught the world. (The Confederation

of British Industry.)

b. Identifies four components that need to be present in order for a

business to claim it is socially responsible; economic, legal,

c. Corporate social responsibility refers to managements

inligation to set policies, make decisions and follow courses of

action beyond the requirements of the law that desirable in

terms of the values and objectives of society (Moseley).

d. Corporate social responsibility may be viewed as a process in

which managers take responsibility for identifying and

accomodating the interest of those affected by the organizations

actions (Maclagan).

e. Socially responsible actions by a corporation are actions that;

when judged by society in the future, are seen to have been of

maximum help in providing necesssary amounts of desired

goods and services at minimum financial and social cost,

distributed as equability as possible (Farmer).

2.1.3 Pengungkapan Corporate Social Responsibility

Pengungkapan tanggung jawab sosial atau sering disebut sebagaiCorporatesocialreportingadalahprosespengkomunikasian efek-efek sosial dan lingkungan atas tindakan-tindakan ekonomi perusahaanpadakelompok-kelompoktertentudalammasyarakatdan pada masyarakat secara keseluruhan (Gray et.al.,dalam Rosmasita2007).Kontribusinegatifperusahaanterhadaplingkungan sekitarnyatelahmenyebabkanhilangnya kepercayaanmasyarakat, olehkarenaitudenganmengungkapkaninformasi-informasi

mengenaioperasiperusahaansehubungan denganlingkungan sebagaitanggungjawab perusahaandiharapkandapat

mengembalikankepercayaanmasyarakat.Jadiagarbentuktanggung jawabsosialyangtelahdilakukanolehperusahaandapat diketahui olehberbagaipihakyangberkepentingan,makahalitudiungkapkan dalamlaporantahunanperusahaan.

Darwin(2004)mengatakanbahwaCorporateSustainability

Reportingterbagimenjadi3kategoriyaitukinerjaekonomi,kinerja

lingkungandankinerja sosial. Selanjutnyatiga kinerjautama iniakan dibagi dalam beberapa subkategori. Pembagian

CorporateSustainabilityReportingmenurutDarwindapatdilihatpad

Tabel 2.1

KategoridalamCorporateSustainabilityReportingmenurutDarwin

Kategori Aspek

nerjaEkonomi ngaruhekonomi caralangsung

langgan,pemasok,karyawan,penyedia odaldan sektorpublik

nerjaLingkungan

al-halyangterkaitdengan lingkungan

ahanbaku,energy, air,keanekaragaman yati (biodiversity), emisi,

sungai,sampah,

pemasok, produk dan inerjaSosial

aktekkerja eamanan dan keselamatan tenaga kerja,pendidikandantraining,kesempatank erja

akmanusia rategimanajemen,nondiskriminasi,

kebebasanberserikatdanberkumpul,tenaga kerjadibawahumur,kedisiplinan,keamanan , dan lain-lain.

anggungjawab rhadapproduk

esehatan dan keamanan pelanggan, iklanyangpeduli

Tujuan pengungkapan menurut Securities Exchange Commision (SEC) dikategorikan menjadi dua yaitu propective disclosure, yang dimaksudkan sebagai perlindungan terhadap investor dan informative disclosure, yang bertujuan memberikan informasi yang layak kepada pengguna laporan. (Wolk, Francis, dan Tearayn dalam Utomo 2000 ). Berbeda dengan SEC, Belkaoui (2004:225-226) mengemukakan ada enam tujuan pengungkapan, yaitu:

1. Untuk menjelaskan item-item yang diakui dan untuk menyediakan ukuran yang relevan bagi item-item tersebut, selain ukuran dalam laporan keuangan,

2. Untuk menjelaskan item-item yang belum diakui dan untuk menyediakan ukur an yang bermanfaat bagi item-item tersebut,

3. Untuk menyediakan informasi untuk membantu investor kreditor dalam menentukan resiko dan item-item yang potensial untuk diakui dan yang belum diakui,

5. Untuk menyediakan informasi mengenai aliran kas masuk dan kas keluar dimasa mendatang,

6. Untuk membantu investor dalam menetapkan return dan investasinya.

2.1.4 Faktor-Faktor yang Mempengaruhi Corporate Social Responsibility

Dalam penelitian ini faktor-faktor yang mempengaruhi pengungkapan tanggung jawab sosial diproksikan dalam

corporate governance dan profitabilitas.

2.1.4.1 Corporate Governance

Corporate governance adalah suatu elemen

kunci dalam meningkatkan efisiensi ekonomis yang meliputi serangkaian hubungan antara manajemen perusahaan, dewan direksinya (dewan direksi dan komisaris, untuk Negara-negara yang menganut sistem hukum two-tier, termasuk Indonesia), para pemegang sahamnya dan stakeholders lainnya. Hal serupa dikemukakan oleh Calbury Commite (2003 : 23) :A set of

rules that define a relationship between shareholders,

manager, creditor the goverment, employees and other

internal and external stakeholder in respect to their and

renshibilities. Good corporate governance pada dasarnya

seperangkat peraturan yang mengatur hubungan antara berbagai pihak yang berkepentingan (stakeholders) terutama dalam arti sempit hubungan antara pemegang saham, dewan komisaris, dan dewan direksi demi tercapainya tujuan perusahaan. Good corporate governance dimasukkan unruk mengatur hubungan- hubungan ini untuk mencegah terjadinya kesalahan-kesalahan signifikan dalam strategi perusahaan dan untuk memastikan bahwa kesalahan-kesalahan yang terjadi dapat diperbaiki dengan segera.

Menurut Sidharta dan Cynthia dalam Oktapiyani (2009 : 12) istilah Good Corporate Governance secara umum dikenal sebagai suatu sistem dan struktur yang baik untuk mengelola perusahaan dengan tujuan meningkatkan nilai pemegang saham serta mengakomodasi berbagai pihak yang berkepentingan dengan perusahaan (stakeholders), seperti kreditur, pemasok, asosiasi bisnis, konsumen, pekerja, pemerintah, dan masyarakat luas.

jelas, berikut adalah beberapa kutipan dari pengertian

corporate governance :

..., mekanisme administratif yang mengatur hubungan-hubungan antara manajemen perusahaan, komisaris, direksi, pemegang saham dan kelompok- kelompok kepentingan (stakeholders) yang lain. Hubungan – hubungan ini di manifestasikan dalam bentuk berbagai aturan permainan dan sistem intnsif sebagai kerangka kerja yang diperlukan untuk menentukan tujuan- tujuan perusahaan dan cara-cara pencapaian tujuan-tujuan serta pemantauan kinerja yang dihasilkan. (Wahyudi Prakarsa, 2006:159).

Corporate governance dalam penelitian ini

merupakan mekanisme

corporategovernance.Faktor-faktormekanismecorporategovernancejugadikorelasikan dengantingkatpengungkapanCSRdalamlaporantahunanperu sahaan.

Profitabilitas adalah suatu indikasi atas bagaimana margin laba suatu perusahaan berhubungan dengan penjualan, modal rata dan ekuitas saham biasa rata-rata (Greuning, 2005:29). Dengan demikian, profitabilitas merupakan kemampuan suatu perusahaan dalam memperoleh laba atas aktivitasnya dalam hubungan dengan penjualan aktiva ataupun modal sendiri. Apabila suatu perusahaan memperoleh keuntungan yang tinggi, maka perusahaan tersebut dapat dikatakan sukses dalam melakukan aktivitasnya. Selain itu, profitabilitas juga erat kaitannya sebagai alat pengendalian bagi manajemen yang mana melalui tingkat profitabilitas, maka manajemen dapat melakukan penyusunan target, budget, evaluasi hasil pelaksanaan operasi perusahaan dan juga sebagai dasar pengambilan keputusan.. Menurut Sembiring (2005): Penelitian ilmiah terhadap hubungan profitabilitas dan pengungkapan tanggung jawab sosial perusahaan memperhatikan hasil yang sangat beragam. Dengan demikian dapat dikatakan bahwa profitabilitas mempunyai hubungan yang negatif terhadap pengungkapan tanggung jawab sosial.

2.2 Tinjauan Penelitian Terdahulu

Hartati (2012) melakukan penelitian mengenai apakah good

corporate governance, profitabilitas dan ukuran perusahaan berpengaruh

terhadap pengungkapan tanggung jawab sosial pada perusahaan-perusahaan perkebunan yang terdaftar di bursa efek Indonesia. Variabel Independen : kepemilikan institusional, dewan komisaris independen, kepemilikan manajerial, komite audit, profitabilitas dan ukuran perusahaan. Variabel dependen : pengungkapan tanggung jawab sosial. kepemilikan institusional memberikan pengaruh negatif yang tidak signifikan terhadap pengungkapan tanggung jawab sosial, dewan komisaris independen memberikan pengaruh positif yang tidak signifikan terhadap pengungkapan tanggung jawab sosial, kepemilikan manajerial memberikan pengaruh negatif yang signifikan terhadap pengungkapan tanggung jawab sosial, ko mite audit berpengaruh negatif yang signifikan terhadap pengungkapan tanggung jawab sosial, profitabilitas memberikan pengaruh positif yang tidak signifikan tehadap pengungkapan tanggung jawab sosial, ukuran perusahaan memberikan pengaruh negatif yang tidak signifikan terhadap pengungkapan tanggung jawab sosial, secara simultan dari,

Sitepu (2009) melakukan penelitian mengenai faktor-faktor yang Mempengaruhi Pengungkapan Informasi Sosial Dalam Laporan Tahunan pada Perusahaan Manufaktur yang Terdaftar di BEJ melakukan penelitian CSR menggunakan Variabel Independen: Ukuran dewan komisaris, Tingkat leverage, Ukuran perusahaan, Profitabilitas Variabel Dependen: Jumlah informasi sosial yang diungkapkan. variabel ukuran dewan komisaris, danprofitabilitas, memiliki pengaruh signifikan terhadap jumlah informasi sosial yang diungkapkan oleh perusahaan, sedangkan tingkat leverage dan ukuran perusahaan, tidak memiliki pengaruh signifikan terhadap jumlah informasi yang diungkapkan.

Sembiring (2005) melakukan penelitian Karakteristik Perusahaan dan Pengungkapan Tanggung Jawab Sosial Pada Perusahaan yang tercatat di BEJ. Melakukan penelitian CSR menggunakan Variabel Independen yang terdiri dari Size, Profitabilitas, Profile, Ukuran dewan komisaris, Variabel Dependen CSR. Secara parsial tiga variable, yaitu size, profile, dan ukuran dewan komisaris ditemukan berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial.

Nurkhin (2009) melakukan penelitian mengenai Corporate

Governance dan Profitabilitas; Pengaruhnya Terhadap Pengungkapan

corporate governance (dengan mekanisme kepemilikan intitusional

dan komposisi dewan komisaris independen) dan profitabilitas terhadap pengungkapan tanggung jawab sosial dengan ukuran perusahaan sebagai variabel kontrol. Komposisi dewan komisaris dan profitabilitas berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial kepemilikan institusional, ukuran perusahaan tidak berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial

Tabel 2.2

Tinjauan Penelitian Terdahulu

No maPenelitia n

VariabelPenelitian HasilPenelitian

tati (2012) ariabel Independen : kepemilikan institusional,

dewan komisaris independen , kepemilikan

manajerial,komite audit, profitabilitas dan ukuran perusahaan

ariabel dependen : pengungkapan tanggung jawab social

pemilikaninstitusional,kepemil ikanmanajerial,komite audit

dan ukuran

perusahaanmemberikanpenga ruhnegatifyangsignifikanterh adappengungkapantanggung jawab sosial sedangkan dewan komisaris independen dan profitabilitasmemberikan pengaruh positif yang tidak signifikanterhadappengungka pantanggungjawabsosial.

3 mbiring

cara parsialtigavariabel, itu size, profile, dan

Variabel Penelitian Hasil Penelitian

4 Nurkhin sdan Profitabilitas berpengaruh signifikan

2.3 Kerangka Konseptual

Menurut Erlina (2008 : 38) ”kerangka teoritis adalah suatu model yang menerangkan bagaimana hubungan suatu teori dengan faktor- faktor penting yang telah diketahui dalam suatu masalah tertentu”. Kerangka konseptual akan menghubungkan variabel independen dengan variabel dependen. Begitu juga apabila ada variabel lain yang menyertai, maka peran variabel tersebut harus dijelaskan.

Corporate Governance

H1 H1

H2

H3

H4 Gambar 2.1

Kerangka Konseptual

Dalam penelitian ini yang merupakan variabel independen adalah kepemilikan institusional, dewan komisaris independen, profitabilitas, dan variabel dependennya adalah pengungkapan corporate social responsibility.

Kepemilikan institusional pada dasarnya bertindak sebagai pihak yang memonitor perusahaan. Contoh kontrol yang dapat diberikan adalah memberikan arahan dan masukan kepada manajemen ketika manajemen tidak melakukan aktivitas positif seperti pengungkapan CSR untuk mendaptkan legitimasi dari masyarakat. Hal ini penting untuk dilakukan karena akan berdampak positif bagi keberlanjutan perusahaan di masa mendatang. Kepemilikan institusional dapat memberikan monitoring terhadap manajemen untuk melakukan aktivitas positif tersebut. Dengan demikian pengungkapan tanggung jawab sosial perusahaan dapat dipengaruhi oleh tingkat kepemilikan institusional.

epemilikan Institusional (X1)

ewan Komisaris Independen (X2)

Menurut Coller dan Gregory dalam Sembiring (2005) ada hubungan positif antara dewan komisaris independen dengan jumlah pengungkapan tanggung jawab sosial. Tekanan terhadap manajemen untuk mengungkapkan informasi sosial akan bertambah besar dengan semakin banyaknya anggota dewan komisaris, akan semakin muda untuk mengendalikan CEO dan monitoring yang dilakukan akan semakin efektif.

Profitabilitas memberikan keyakinan kepada perusahaan untuk melakukan pengungkapan sukarela tersebut. Tingkat profitabilitas yang semakin tinggi akan semakin memotivasi perusahaan untuk mengungkapkan CSR untuk mendapatkan legitimasi dan nilai positif dari stakeholders. Sehingga, Heinze dalam Hackston dan Milne (1996) mengungkapkan bahwa profitabilitas merupakan faktor yang membuat manajemen menjadi bebas dan fleksibel untuk mengungkapkan Pertanggung jawaban sosial kepada pemegang saham. Perusahaan dengan tingkat profitabilitas yang tinggi akan memberikan keluwesan kepada manajemen untuk melaksanakan dan mengungkapkan CSR. Perusahaan dengan tingkat profitabilitas rendah akan sangat mempertimbangkan pelaksanaan dan pengungkapan CSR, karena khawatir akan mengganggu operasional perusahaan.

2.4 Hipotesis Penelitian

merupakan ungkapan atau pernyataan yang dapat dipercaya, disangkal atau diuji kebenarannya mengenai konsep yang menjelaskan atau memprediksi norma-norma. Berdasarkan uraian teoritis dan kerangka konseptual diatas, maka hipotesis penelitian yang diajukan dalam penelitian ini sebagai berikut:

H1 : Kepemilikan institusional berpengaruh secara parsial terhadap pengungkapan Corporate Social Responsibility. H2 : Dewan Komisaris Independen berpengaruh secara

parsial terhadap pengungkapan Corporate Social

Responsibility.

H3 : Profitabilitas berpengaruh secara parsial terhadap pengungkapan Corporate Social Responsibility.

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Corporate social responsibility atau tanggung jawab sosial

perusahaan merupakan sebuah gagasan yang menjadikan perusahaan tidak lagi dihadapkan pada tanggung jawab yang berpijak pada aspek keuntungan secara semata, yaitu nilai perusahaan (corporate value) yang direflesikan dalam kondisi keuangannya saja. Namun juga harus memperhatikan aspek sosial dan lingkungannya. Perkembangan

corporate social responsibility (CSR) tidak terlepas dari konsep

pembangunan berkelanjutan (sustainability development). Konsep CSR menyatakan bahwa tanggung jawab perusahaan tidak hanya pada pemiliknya atau pemegang saham saja, tetapi juga terhadap para

stakeholders yang terkait dan/atau terkena dampak dari keberadaan

perusahaan.

memperlihatkan kepedulian perusahaan terhadap masyarakat disekitarnya.

Perkembangan pengungkapan CSR di Indonesia juga dilatar belakangi oleh dukungan pemerintah, yaitu dengan dikeluarkannya regulasi terhadap kewajiban pengungkapan CSR melalui Undang-Undang perseroan Terbatas Nomor 40 tahun 2007, pasal 66 dan 74. Pada pasal 66 ayat (2) bagian c disebutkan bahwa selain menyampaikan laporan keuangan , perusahaan juga diwajibkan melaporkan pelaksanaan tanggung jawab sosial dan lingkungan.Sedangkan dalam pasal 74 menjelaskan kewajiban untuk melaksanakan tanggung jawab sosial dan lingkungan bagi perusahaan yang kegiatan usahanya berkaitan dengan Sumber daya alam. Selain itu kewajiban pelaksanaan CSR juga diatur dalam Undang-Undang Penanaman modal No. 25 tahun 2007 pasal 15 bagian b, pasal 17, dan pasal 34 yang mengatur setiap penanaman modal kewajiban untuk ikut serta dalam tanggung jawab sosial perusahaan.

Perkebunan Gozco Plantation, pada laporan tahunan pada tahun 2009-2012 yang menempatkan tanggung jawab pada akun jasa social dan tidak secara rinci menjabarkan pelaksanaan tanggung jawab sosial.

Pada saat semakin berkembangnya teknologi dan informasi, masyarakat bersikap lebih kritis terhadap kegiatan perusahaan termasuk tanggung jawab perusahaan. Perusahaan dituntut untuk memberikan informasi yang transparan, tata kelola perusahaan yang bagus memaksa perusahaan untuk memberikan informasi mengenai aktivitas sosialnya. Tuntutan masyarakat adalah untuk mengetahui sudah sejauh mana tanggung jawab sosial telah dijalankan oleh perusahaan sehingga masyarakat merasa aman dan tentram dalam menggunakan produk-produk yang diproduk-produksi perusahaan tersebut.

tindakan kekerasan akibat kasus tersebut, yang telah menimbulkan korban jiwa, baik pihak keamanan perusahaan perkebunan maupun masyarakat setempat .

Sitepu (2009) menemukan variabel ukuran dewan komisaris dan profitabilitas memiliki pengaruh signifikan terhadap jumlah informasi sosial yang diungkapkan oleh perusahaan, sedangkan tingkat leverage dan ukuran perusahaan tidak memiliki pengaruh signifikan terhadap jumlah informasi sosial yang diungkapkan. Nurkhin (2009) menemukan bahwa kepemilikan institusional tidak terbukti berpengaruh terhadap pengungkapan tanggung jawab sosial perusahaan sementara komposisi dewan komisaris independen dan profitabilitas terbukti secara signifikan berpengaruh positif.

Terdapat berbagai alasan peneliti menggunakan perusahaan perkebunan, diantaranya pada tahun 2010 perkebunan Astra Agro Lestari mengalami peningkatan penjualan sebesar 5,2%, dimana sepanjang tahun 2010, tren harga CPO dipasar internasional meningkat dari sekitar USD 790/ton pada awal tahun hingga mencapai harga tertinggi lebih dari USD 1.200/ton pada akhir tahun. Selain itu perkebunan di Indonesia berpotensi besar untuk dikembangkan dan diproyeksi akan terus meningkat, melihat permintaan CPO dipasar domestic semakin tinggi. Terlihat pada penjualan CPO pada Perkebunan Astra Agro Lestari untuk memenuhi pasar domestic pada tahun 2011 mencapai 12,9% dan meningkat pada tahun 2012 mencapai 7,35%. Berdasarkan uraian tersebut, peneliti tertarik untuk melakukan penelitian dengan judul Pengaruh Good Corporate Governance dan Profitabilitas Terhadap Pengungkapan Corporate Social Responsibility pada Perusahaan Perkebunan yang Terdaftar di Bursa Efek Indonesia (2009-2012).

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah, maka perumusan masalah yang akan diteliti adalah apakah corporate governance yang diproksikan dalam kepemilikan institusional, dewan komisaris independen dan profitabilitas berpengaruh terhadap pengungkapan corporate social

responsibility pada perusahaan perkebunan yang terdaftar di Bursa Efek

1.3 Tujuan Penelitian

Berkaitan dengan rumusan masalah, tujuan dari penelitian ini adalah untuk mengetahu pengaruh kepemilikan institusional, dewan komisaris independen dan profitabilitas terhadap pengungkapan tanggung jawab sosial.

1.4 Manfaat Peneltian

Penelitian ini diharapakan memberi manfaat yaitu :

1. Bagi manajemen penelitian ini diharapkan dapat dijadikan sebagai bahan masukan dalam mengambil keputusan yang berkaitan dengan pengungkapan tanggung jawab sosial pada perusahaan perkebunan yang terdaftar di Bursa Efek Indonesia. 2. Bagi peneliti diharapkan untuk menambah wawasan pengetahuan

peneliti mengenai pengungkapan tanggung jawab sosial pada perusahaan perkebunan yang terdaftar di Bursa Efek Indonesia. 3. Bagi investor penelitian ini diharapkan menjadi bahan

pertimbangan dalam pengambilan keputusan investasi dang sebagai bahan evaluasi dalam menilai kinerja emitennya.

ABSTRAK

PENGARUH CORPORATE GOVERNANCE DAN PROFITABILITAS TERHADAP CORPORATE SOCIAL RESPONSIBILITY PADA

PERUSAHAAN PERKEBUNAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

Tujuan penelitian ini adalah untuk menguji apakahcorporate

governance dan profitabilitas,berpengaruhterhadap corporate social responsibility. Dalam penelitian ini indikator corporate governance

terdiri dari : kepemilikan institusional dan dewan komisaris independen.

Sampel dalam penelitian ini adalah perusahaan-perusahaan perkebunan yang terdaftar di Bursa Efek Indonesia selama periode 2009-2012 yang berjumlah32 perusahaan. Berdasarkan kriteria yang telah ditetapkan, maka terdapat 32perusahaan yang terpilih menjadi sampel penelitian.

Hasil studi ini menunjukan bahwa kepemilikan institusional memberikan pengaruh negatif yang tidak signifikan terhadap pengungkapan corporate social responsibility, dewan komisaris independen memberikan pengaruh positif yang tidak signifikan terhadap pengungkapan corporate social responsibility dan profitabilitas memberikan pengaruh positif yang tidak signifikan tehadap pengungkapan corporate social responsibility, secarasimultandari,kepemilikan institusional, dewan komisaris independen dan profitabilitas dan memberikan pengaruhterhadap pengungkapan corporate social responsibilty.

ABSTRAK

EFFECT OF CORPORATE GOVERNANCE AND PROFITABILITY

ON CORPORATE SOCIAL RESPONSIBILITY AT THE PLANTATION COMPANIESLISTED ON

THE INDONESIA STOCK EXCHANGE

The purpose of this research is to test whether the corporate

governance and the company's profitabilityof social

responsibility.Inthisstudy anindicatorofcorporategovernanceconsists of: institutional ownership and Board of Commissioners of the independent.

Thesamplinginthisresearchistheplantationcompanieslistedonthe

Indonesiastockexchangeduringtheperiod2009-2012amountsto32companies. Basedonthecriteriathat

havebeenset,thentherewere32companieselectedsampleresearch.

The results of this study show that the institutional ownership gives negative influenceswhicharenotsignificantwithrespecttothedisclosureof social responsibility, the Board of Commissionersof theindependent gavea positive influence is not significantly to social responsibility disclosure and profitability provides a positive influence is not significantincustomsocialresponsibilitydisclosure,simultaneouslyfromthe institutionalownership,Boardof Commissioners, independent, managerial and profitabilitygiveainfluenceonthedisclosureof socialresponsibility.

SKRIPSI

PENGARUH CORPORATE GOVERNANCE DAN PROFITABILITAS TERHADAP CORPORATE SOCIAL RESPONSIBILITY PADA

PERUSAHAAN PERKEBUNAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

JULI ANGGRAINI 100503151

PROGRAM STUDI AKUNTANSI

DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

PERNYATAAN

Sayayangbertandatangandibawahinimenyatakandengan

sesungguhnya bahwa skripsi saya dengan judul “Pengaruh Corporate

Governance, dan ProfitabilitasTerhadapPengungkapanCorporate Social

ResponsibilityPada Perusahaan PerkebunanYang Terdaftar DiBursaEfek Indonesia” adalahbenarhasilkarya sayasendiriyangdisusunsebagaitugas

akademikgunamenyelesaikanbebanakademikpadaFakultasEkonomi Universitas SumateraUtara.

Bagianataudatatertentuyangsayaperolehdariperusahaanataulemb aga, dan/atau saya kutip dari hasilkaryaorang lain telah mendapat

izin, dan/atauditulissumbernyasecarajelas

sesuaidengannorma,kaidahdanetikapenulisan ilmiah.

Apabiladikemudianhariditemukanadanyakecurangandanplagiatda

lam skripsiini,sayabersediamenerimasanksi

sesuaidenganperaturanyangberlaku.

Medan,18 Desember 2013

YangMembuatPernyataan,

ABSTRAK

PENGARUH CORPORATE GOVERNANCE DAN PROFITABILITAS TERHADAP CORPORATE SOCIAL RESPONSIBILITY PADA

PERUSAHAAN PERKEBUNAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

Tujuan penelitian ini adalah untuk menguji apakahcorporate

governance dan profitabilitas,berpengaruhterhadap corporate social responsibility. Dalam penelitian ini indikator corporate governance

terdiri dari : kepemilikan institusional dan dewan komisaris independen.

Sampel dalam penelitian ini adalah perusahaan-perusahaan perkebunan yang terdaftar di Bursa Efek Indonesia selama periode 2009-2012 yang berjumlah32 perusahaan. Berdasarkan kriteria yang telah ditetapkan, maka terdapat 32perusahaan yang terpilih menjadi sampel penelitian.

Hasil studi ini menunjukan bahwa kepemilikan institusional memberikan pengaruh negatif yang tidak signifikan terhadap pengungkapan corporate social responsibility, dewan komisaris independen memberikan pengaruh positif yang tidak signifikan terhadap pengungkapan corporate social responsibility dan profitabilitas memberikan pengaruh positif yang tidak signifikan tehadap pengungkapan corporate social responsibility, secarasimultandari,kepemilikan institusional, dewan komisaris independen dan profitabilitas dan memberikan pengaruhterhadap pengungkapan corporate social responsibilty.

ABSTRAK

EFFECT OF CORPORATE GOVERNANCE AND PROFITABILITY

ON CORPORATE SOCIAL RESPONSIBILITY AT THE PLANTATION COMPANIESLISTED ON

THE INDONESIA STOCK EXCHANGE

The purpose of this research is to test whether the corporate

governance and the company's profitabilityof social

responsibility.Inthisstudy anindicatorofcorporategovernanceconsists of: institutional ownership and Board of Commissioners of the independent.

Thesamplinginthisresearchistheplantationcompanieslistedonthe

Indonesiastockexchangeduringtheperiod2009-2012amountsto32companies. Basedonthecriteriathat

havebeenset,thentherewere32companieselectedsampleresearch.

The results of this study show that the institutional ownership gives negative influenceswhicharenotsignificantwithrespecttothedisclosureof social responsibility, the Board of Commissionersof theindependent gavea positive influence is not significantly to social responsibility disclosure and profitability provides a positive influence is not significantincustomsocialresponsibilitydisclosure,simultaneouslyfromthe institutionalownership,Boardof Commissioners, independent, managerial and profitabilitygiveainfluenceonthedisclosureof socialresponsibility.