ANALISIS RASIO KEUANGAN

DALAM MEMPREDIKSI PERUBAHAN LABA

PADA PERUSAHAAN PERBANKAN

GO PUBLIC

Oleh

ARNOLD BATARA

H24104004

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

ANALISIS RASIO KEUANGAN

DALAM MEMPREDIKSI PERUBAHAN LABA

PADA PERUSAHAAN PERBANKAN

GO PUBLIC

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Program Sarjana Alih Jenis Manajemen

Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

ARNOLD BATARA

H24104004

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

Judul Skripsi : Analisis Rasio Keuangan dalam Memprediksi Perubahan Laba pada Perusahaan Perbankan Go Public

Nama : Arnold Batara

NIM : H24104004

Menyetujui, Dosen Pembimbing

Farida Ratna Dewi, SE, MM. NIP 19710307 200501 2 001

Mengetahui, Ketua Departemen,

Dr. Ir. Jono M. Munandar, MSc NIP : 19610123 198601 1 002

RINGKASAN

ARNOLD BATARA H24104004. Analisis Rasio Keuangan dalam Memprediksi Perubahan Laba pada Perusahaan Perbankan Go Public. Dibawah bimbingan

FARIDA RATNA DEWI

Dalam melakukan kegiatannya bank wajib menggunakan prinsip kehati-hatian atau prudential banking. Go public adalah salah satu bentuk dari penerapan prudential banking, karena dengan melakukan go public pengawasan terhadap bank tersebut dapat dilakukan oleh banyak pihak. Selain itu dengan melakukan go public juga dapat menguntungkan bank dengan memperoleh tambahan modal untuk menghadapi persaingan di industri perbankan.

Dengan go public, bank diwajibkan melaporkan kondisi keuangannya kepada pihak yang berkepentingan pada periode tertentu. Dari laporan tersebut dapat terlihat bagaimana kinerja dari manajemen bank dalam melakukan kegiatan operasionalnya. Salah satu karakteristik kualitatif dari sebuah laporan keuangan adalah dapat digunakan untuk mengetahui kecenderungan (trend) di masa datang. Oleh karena itu laporan keuangan yang disampaikan oleh manajemen diharapkan mampu menjadi alat prediksi bagimana kondisi keuangan dimasa yang akan datang. Kondisi yang diharapkan oleh para investor dan calon investor sebagai salah satu pihak yang berkepentingan adalah perubahan laba. Karena dari informasi tersebut dapat berpengaruh terhadap keputusan finansial para investor dan calon investor tersebut.

Tujuan dari penelitian ini adalah untuk (1) Mengetahui bagaimana kondisi kinerja keuangan pada perusahaan perbankan go public, (2) Mengetahui apakah rasio keuangan bermanfaat dalam memprediksi perubahan laba.Alat analisis yang digunakan dalam penelitian ini adalah analisis deskriptif dan regresi linier berganda yang menggunakan bantuan software SPSS version 15.0 for Windows.

iii

RIWAYAT HIDUP

Arnold Batara lahir pada tanggal 5 Juli 1989 di Jakarta. Penulis merupakan anak pertama dari 5 (lima) bersaudara dari keluarga Bapak Berlin Siringoringo dan Ibu Hotmi Sihotang.

iv

KATA PENGANTAR

Segala puji dan syukur dipanjatkan kehadirat Tuhan YME atas limpahan rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan skripsi ini dengan baik.

Skripsi ini berjudul Analisis Rasio Keuangan dalam Memprediksi Perubahan Laba pada Perusahaan Perbankan Go Public. Skripsi merupakan

salah satu syarat guna mencapai gelar kesarjanaan pada Program Sarjana Alih Jenis Manajemen, Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Penulis menyadari bahwa skripsi ini masih sangat jauh dari sempurna. Untuk itu penulis mengarapkan saran dan kritik dari pembaca sekalian agar skripsi ini lebih baik lagi pada masa mendatang.

Bogor, Februari 2013

v

UCAPAN TERIMA KASIH

Dalam penulisan skripsi ini, banyak pihak yang telah memberikan saran, bimbingan, bantuan dan dukungan baik secara langsung maupun tidak langsung sejak awal penulisan sampai skripsi ini terselesaikan. Pada kesempatan ini, penulis ingin menyampaikan ungkapan terima kasih kepada :

1. Farida Ratna Dewi, SE, MM.sebagai pembimbing yang telah meluangkan waktu dengan penuh kesabaran memberikan bimbingan, memberikan ilmu, motivasi, saran dan pengarahan kepada penulis dalam menyelesaikan skripsi ini.

2. Ibu dan Bapak serta adik-adikku; Angelina, Arsenus, Andre, dan Alfredo yang telah memberikan dukungan moril maupun materiil kepada penulis untuk menyelesaikan skripsi ini.

3. Yanda, Mbah, Angger, Ikhsan, Syibil, Babeh, Tikul, Anggun, Irfan, Inuy, Kemas, Wawan, Ari, Gin, Aji, Ranger, Agoy, Siva, Agung, Pak Wawan, Wil, Eja, Lala, Fina, Dika, Nuni serta teman-teman lainya yang telah membantu, memberi dorongan serta masukan dalam pengerjaan skripsi ini.

vi

DAFTAR ISI

Halaman

RINGKASAN

RIWAYAT HIDUP ... iii

KATA PENGANTAR ... iv

UCAPAN TERIMA KASIH ... v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

I.PENDAHULUAN ... 1

1.1. Latar belakang ... 1

1.2. Perumusan masalah ... 4

1.3. Tujuan penelitian ... 5

1.4. Manfaat penelitian ... 6

1.5. Ruang lingkup penelitian ... 6

II. TINJAUAN PUSTAKA ... 7

2.1. Laporan keuangan ... 7

2.2. Analisis rasio keuangan ... 9

2.3. Signaling theory ... 14

2.4. Perubahan laba ... 15

2.5. Bank ... 16

2.5.1 Fungsi dan peranan bank ... 16

2.5.2 Jenis-jenis bank ... 18

2.6. Penelitian terdahulu ... 18

III.METODE PENELITIAN ... 20

3.1. Kerangka pemikiran ... 20

3.2. Lokasi dan waktu penelitian ... 21

3.3. Jenis dan metode pengumpulan data ... 21

3.4. Teknik pengambilan sampel ... 22

3.5. Metode analisis data ... 24

3.5.1 Variabel penelitian ... 24

3.5.2 Analisis deskriptif ... 26

3.5.3 Uji normalitas ... 26

3.5.4 Uji asumsi klasik ... 27

3.6. Pengujian hipotesis ... 29

IV.HASIL DAN PEMBAHASAN ... 32

vii

4.2. Deskripsi variabel penelitian ... 33

4.2.1 Kewajiban penyediaanmodal minimum (KPMM) ... 33

4.2.2 Non performing loan gross ... 34

4.2.3 Return on assets ... 35

4.2.4 Return On equity... 37

4.2.5 Net interest margin ... 38

4.2.6 Biaya operasional terhadap pendapatan operasional ... 39

4.2.7 Loan to deposit ratio ... 41

4.2.8. Laba ... 42

4.3. Uji normalitas ... 43

4.4. Uji asumsi klasik ... 45

4.4.1 Uji multikolineritas ... 45

4.4.2 Uji heteroskedastisitas ... 46

4.4.3 Uji autokorelasi ... 46

4.5. Pengujian Hipotesis ... 47

4.5.1. Uji Parsial/ Uji t ... 47

KESIMPULAN DAN SARAN ... 52

1. Kesimpulan ... 52

2. Saran ... 53

DAFTAR PUSTAKA ... 54

viii

DAFTAR TABEL

No. Halaman

1. Perkembangan jumlah bank ... 1

2. Perkembangan asset bank umum ( miliar rupiah) ... 2

3. Jumlah sampel ... 23

4. Data perusahaan sampel ... 23

5. Variabel penelitian dan pengukuran ... 25

6. Kewajiban penyediaan modal minimum ... 33

7. Non performing loan gross ... 34

8. Return on assets ... 35

9. Return on equity ... 37

10. Net interest margin... 38

11. Biaya operasional terhadap pendapatan operasional ... 39

12. Loan to depositratio ... 41

13. Laba (dalam jutaan rupiah) ... 42

14. Nilai skewness ... 44

15. Nilai tolerance dan variance inflation factor (VIF)... 45

ix

DAFTAR GAMBAR

No Halaman

1. Kerangka pemikiran penelitian ... 21

2. Kewajiban penyediaan modal minimum ... 34

3. Non performing loan gross ... 35

4. Return on assets ... 36

5. Return on equity ... 38

6. Net interest margin ... 39

7. Biaya operasional terhadap pendapatan operasional ... 40

8. Loan to deposit ratio ... 42

9. Laba ... 43

10. Grafik normal P-P plot of regression standardized residual... 44

x

DAFTAR LAMPIRAN

No. Halaman

1. Daftar perusahaan ssampel ... 57

2. Rasio keuangan perusahaan ... 58

3. Perubahan rasio keuangan ... 59

4. Laba perusahaan periode 2007-2011 ... 60

I.

PENDAHULUAN

1.1. Latar Belakang

Perbankan memiliki peranan yang penting dalam perekonomian Indonesia, yaitu sebagai lembaga intermediaris atau lembaga yang menyalurkan dana dari pihak yang memerlukan dana dan pihak yang membutuhkan dana. Bank juga membantu memperlancar lalu lintas pembayaran dengan menyediakan berbagai produk yang memudahkan proses pembayaran.

Saat ini industri perbankan mengalami pertumbuhan yang cukup pesat. Dilihat dari sisi jumlah bank, pasca krisis moneter 1998 jumlah bank mengalami penurunan yang cukup tajam. Jika pada tahun 1998 jumlah bank umum mencapai 208, maka pada 2007 jumlah bank turun mencapai 130. Penurunan jumlah tersebut diakibatkan karena pencabutan ijin usaha dan merger. Krisis yang terjadi pada tahun 2008 sebenarnya tidak begitu mempengaruhi kondisi perbankan di Indonesia, penurunan jumlah bank menjadi 120 lebih dikarenakan terjadinya merger antar bank. Berikut adalah data mengenai jumlah bank umum yang ada di Indonesia dari tahun 2007-2012

Tabel 1.Perkembangan jumlah bank

Kelompok Bank Tahun 2007 Tahun 2008 Tahun 2009 Tahun 2010 Tahun 2011 Feb 2012

Bank Persero 5 5 4 4 4 4

BUSN Devisa 35 35 34 36 36 36 BUSN Non

Devisa 36 33 31 31 30 30

BPD 26 26 26 26 26 26

Bank

Campuran 17 15 16 15 14 14

Bank Asing 11 10 10 10 10 10

Jumlah Bank 130 124 121 122 120 120

Jumlah bank tersebut kemungkinan besar akan semakin mengecil seiring dengan penerapan program API dalam rangka penguatan struktur perbankan nasional. Salah satu caranya adalah dengan melakukan merger antar bank untuk memenuhi persyaratan modal minimum baru.

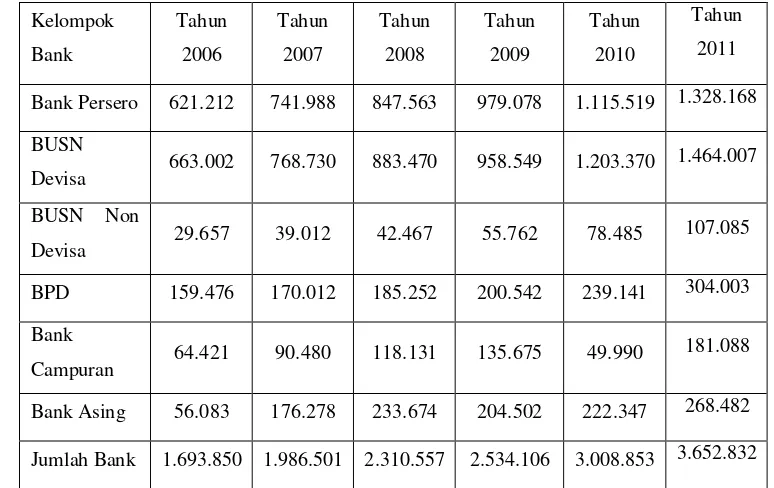

Selain jumlah bank, indikator lain yang dapat menunjukkan pertumbuhan perbankan nasional adalah total asset yang dimiliki oleh bank umum. Jika dilihat dari permodalan, industri perbankan mengalami pertumbuhan yang cukup pesat. Dari data Bank Indonesia diperoleh bahwa pada tahun 2006, total asset yang dimiliki oleh bank umum sejumlah Rp 1.693.850miliar. Dan pada tahun 2011 meningkat menjadi Rp 3.652.832 miliar. Berikut data mengenai perkembangan aset bank umum dari tahun 2006-2011

Tabel 2.Perkembangan aset bank umum( miliar rupiah)

Kelompok Bank Tahun 2006 Tahun 2007 Tahun 2008 Tahun 2009 Tahun 2010 Tahun 2011

Bank Persero 621.212 741.988 847.563 979.078 1.115.519 1.328.168

BUSN

Devisa 663.002 768.730 883.470 958.549 1.203.370 1.464.007

BUSN Non

Devisa 29.657 39.012 42.467 55.762 78.485

107.085

BPD 159.476 170.012 185.252 200.542 239.141 304.003

Bank

Campuran 64.421 90.480 118.131 135.675 49.990

181.088

Bank Asing 56.083 176.278 233.674 204.502 222.347 268.482

Jumlah Bank 1.693.850 1.986.501 2.310.557 2.534.106 3.008.853 3.652.832

Sumber: Statistik Perbankan Indonesia-Vol.10, No.3, Februari 2012, Direktorat Perizinan dan Informasi Perbankan, Bank Indonesia.

3

tahun 2006 sebesar 1.297,10 triliun dan pada tahun 2011 menjadi 2.784,91 triliun.Dalam melakukan kegiatan usahanya bank wajib menggunakan prinsip kehati-hatian (Prudential Banking). Bank Indonesia sebagai pengawas kegiatan perbankan sejak April 1997 membuat sebuah sistem penilaian tingkat kesehatan bank. Yang menjadi tolak ukur apakah manajemen bank melakukan pengelolaan bank sesuai dengan ketentuan yang berlaku dan sejalan dengan asas-asas perbankan yang sehat. Penilaian tingkat kesehatan bank dilakukan secara kualitatif terhadap faktor permodalan, kualitas aktiva produktif, kualitas manajemen, rentabilitas dan likuiditas, atau yang lebih dikenal dengan istilah CAMEL. Salah satu bentuk dari penerapan prinsip kehati-hatian pada industri perbankan adalah dengan melakukan listing di bursa saham atau bisa disebut juga go public. Karena dengan sebuah bank melakukan go public, pengawasan terhadap bank tersebut dapat dilakukan oleh banyak pihak.

Sebagai salah satu bentuk penerapan dari prinsip prudential banking, go public juga bermanfaat bagi bank untuk penambahan modal. Penambahan modal ini bisa digunakan perusahaan melakukan ekspansi dalam kegiatan usahanya. Selain bermanfaat, go public juga menimbulkan tanggung jawab yang harus dipenuhi. Salah satunya adalah membina hubungan baik dengan stakeholder. Memberikan informasi tentang perkembangan perusahaan dan memelihara kinerja yang positif juga merupakan salah satu cara membina hubungan baik dengan stakeholder, salah satunya investor.

mengambil keputusan finansial yang terkait dengan kondisi keuangan perusahaan. Salah satu indikator keberhasilan perusahaan dalam menerapkan kinerja yang baik adalah laba atau profit. Laba merupakan perbedaan pendapatan yang direalisasi, transaksi yang terjadi selama satu periode dengan biaya yang berkaitan dengan pendapatan tersebut. Laba yang diperoleh untuk tahun yang akan datang tidak dapat dipastikan, sehingga perlu adanya prediksi terhadap perubahan laba. Prediksi perubahan laba ini akan berpengaruh terhadap keputusan investasi para investor dan calon investor yang akan menanamkan modalnya di dalam perusahaan. Dari latar belakang dan fenomena diatas, maka penulis menduga adanya hubungan antara rasio keuangan dengan perubahan laba perusahaan. Oleh karena itu penulis memilih judul penelitian “ANALISIS RASIO KEUANGAN DALAM MEMPREDIKSI PERUBAHAN LABA PADA PERUSAHAAN PERBANKAN GO PUBLIC”.

1.2. Perumusan Masalah

Dengan melakukan go public, maka perusahaan perbankan sudah menerapkan prinsip prudential banking. Dengan menerapkan prinsip tersebut, perusahaan dituntut menghasilkan kinerja yang baik. Kinerja dari perusahaan terlihat dari hasil interpretasi laporan keuangan menggunakan rasio-rasio keuangan yang ada. Dari laporan keuangan itu diharapkan memberikan manfaat dan informasi yang berguna bagi para investor dan calon investor dalam mengambil keputusan finansial. Dari karakteristik kualitatif laporan keuangan terlihat,salah satu manfaat dari laporan keuangan adalah mampu memberikan gambaran tentang kinerja keuangan perusahaan di masa depan atau dengan kata lain mampu memprediksi kinerja keuangan di masa yang akan datang. Salah satu indikator yang sering digunakan dalam mengukur kinerja perusahaan adalah laba atau profit. Perubahan terhadap laba ini akan mempengaruhi keputusan calon investor dalam menanamkan modalnya. Rasio-rasio yang terdapat di dalam laporan keuangan bank antara lain Rasio Kewajiban Penyediaan Modal Minimum (KPMM) atau Capital Adequacy Ratio (CAR), Rasio

5

on Equity (ROE), Rasio Net Interest Margin (NIM), Rasio Biaya Operasional terhadap Pendapatan Operasional (BOPO), dan Rasio Loan to Deposit Ratio (LDR). Dari rasio-rasio tersebut diharapkan dapat menjadi alat prediksi bagi perubahan laba di masa yang akan datang.

Dari latar belakang tersebut, maka permasalahan yang akan dibahas dalam penelitian ini yaitu :

1. Bagaimana kondisi kinerja keuangan pada perusahaan perbankan yang

go public?

2. Apakah rasio keuangan yang termasuk aspek capital (KPMM) berpengaruh terhadap perubahan laba pada perusahaan perbankan yang go public ?

3. Apakah rasio keuangan yang termasuk aspek asset (CAR, NPL) berpengaruh terhadap perubahan laba pada perusahaan perbankan yang go public ?

4. Apakah rasio keuangan yang termasuk aspek earning (ROE, ROA, NIM, BOPO) berpengaruh terhadap perubahan laba pada perusahaan perbankan yang go public ?

5. Apakah rasio keuangan yang termasuk aspek liquidity (LDR) berpengaruh terhadap perubahan laba pada perusahaan perbankan yang go public ?

1.3. Tujuan Penelitian

1. Mengetahui kondisi kinerja keuangan pada perusahaan perbankan yang go public.

2. Menganalisis pengaruh rasio keuangan yang termasuk aspek capital

(KPMM) terhadap perubahan laba pada perusahaan perbankan yang

go public.

3. Menganalisis pengaruh rasio keuangan yang termasuk aspek asset

(CAR, NPL) terhadap perubahan laba pada perusahaan perbankan yang go public.

4. Menganalisis pengaruh rasio keuangan yang termasuk aspek earning

5. Menganalisis pengaruh rasio keuangan yang termasuk aspek liquidity

(LDR) terhadap perubahan laba pada perusahaan perbankan yang go public.

1.4. Manfaat Penelitian

1. Bagi perusahaan, penelitian ini diharapkan dapat menjadi referensi bagi perusahaan dalam meningkatkan kinerja keuangan dan memprediksi perubahan laba di masa mendatang.

2. Bagi investor dan calon investor, penelitian ini diharapkan memberikan masukan dan pertimbangan dalam melakukan keputusan berinvestasi.

3. Bagi pembaca dan peneliti selanjutnya, penelitian ini diharapkan dapat memberikan tambahan ilmu dan informasi serta dapat menjadi bahan referensi bagi penelitian selanjutnya.

1.5. Ruang Lingkup Penelitian

Agar penelitian ini tidak terlalu luas dan lebih terarah, maka perlu adanya batasan ruang lingkup penelitian, yang meliputi :

1. Perusahaan yang menjadi populasi adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Pengambilan sampel dilakukan dengan menggunakan metode purposive sampling, yaitu sampel dipilih atas dasar kesesuaian karakteristik sample dengan kriteria yang sudah ditentukan.

II.

TINJAUAN PUSTAKA

2.1. Laporan Keuangan

Menurut Munawir (2000), laporan keuangan adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut.Pelaporan laporan keuangan yang disajikan oleh perusahaan dalam hal ini lembaga perbankan memiliki tujuan, antara lain ; (1) Memberikan informasi tentang posisi keuangan bank yang menyangkut harta bank, kewajiban bank serta modal bank pada periode tertentu; (2) Memberikan informasi yang menyangkut laba rugi suatu bank pada periode tertentu; (3) Memberikan informasi bagi pihak yang berkepentingan dengan laporan keuangan yang disajikan suatu bank; (4) Memberikan informasi tentang performa suatu bank.

Menurut Kasmir (2004) pihak-pihak yang berkepentingan dalam mengetahui hasil interpretasi laporan keuangan bank antara lain :

1. Pemegang saham

Bagi pemegang saham yang sekaligus pemilik bank, kepentingan terhadap laporan keuangan bank adalah untuk melihat kemajuan kinerja bank, yaitu kemampuan dalam menciptakan laba dan menggambarkan asset yang dimiliki, memberikan gambaran jumlah deviden yang akan diterima, dan untuk menilai kinerja pihak manajemen dalam menjalankan kepercayaan yang diberikan.

2. Pemerintah

3. Manajemen

Laporan keuangan bagi pihak manajemen adalah untuk menilai kinerja manajemen bank dalam mencapai target-target yang telah ditetapkan. Ukuran keberhasilannya dapat dilihat dari pertumbuhan laba yang diperoleh dan pengembangan aset-aset yang dimiliki.

4. Karyawan

Bagi karyawan adanya laporan keuangan juga untuk mengetahui kondisi keuangan bank yang sebenarnya sehingga mereka paham tentang kinerja mereka.

5. Masyarakat luas

Dengan adanya laporan keuangan, pemilik dana (masyarakat luas) dapat mengetahui kondisi bank yang bersangkutan, sehingga masih tetap mempercayakan dananya disimpan di bank yang bersangkutan.

Suatu laporan keuangan dapat diterima oleh pihak-pihak tertentu, apabila memenuhi kriteria tertentu yaitu : (1) Relevan, laporan keuangan yang disajikan harus sesuai dengan data yang ada kaitannya dengan transaksi yang dilakukan, (2) Jelas dan dapat dimengerti, laporan keuangan yang disajikan harus jelas dan dapat dimengerti oleh pemakai laporan keuangan, (3) Dapat diuji kebenarannya, laporan keuangan yang disajikan datanya dapat diuji kebenarannya dan dapat dipertanggungjawabkan, (4) Netral, laporan yang disajikan harus bersifat netral artinya dapat dipergunakan oleh semua pihak, (5)Tepat waktu laporan yang disajikan harus memiliki waktu pelaporan atau periode pelaporan yang jelas, (6) Dapat diperbandingkan dengan laporan-laporan sebelumnya, sebagai landasan untuk mengikuti perkembangan dari hasil yang dicapai, dan (7) Lengkap, laporan keuangan yang disajikan harus lengkap, sesuai dengan aturan yang berlaku agar tidak terjadi kekeliruan dalam menerima informasi keuangan.(Fuad dan Rustam2005).

9

yang menghasilkan kesimpulan dan estimasi yang bermanfaat bagi para pengguna.

2.2. Analisis Rasio Keuangan

Untuk mengevaluasi kondisi keuangan dan kinerja perusahaan, analisis keuangan harus melakukan pemeriksaan terhadap kesehatan keuangan perusahaan. Alat yang digunakan dalam pemeriksaan ini adalah rasio keuangan, yang menghubungkan dua data keuangan dengan jalan membagi satu data dengan data yang lain.

Menurut Andriyani (2008), analisis rasio adalah salah satu cara pemrosesan dan penginterpretasian informasi akuntansi yang dinyatakan dalam artian relatif maupun absolut untuk menjelaskan hubungan tertentu antara angka yang satu dengan angka yang lain dari suatu laporan keuangan. Menurut Munawir (2002), rasio menggambarkan suatu hubungan atau perimbangan antara suatu jumlah tertentu dengan jumlah yang lainnya, dan dengan menggunakan alat analisis ini akan dapat menjelaskan atau memberi gambaran kepada para penganalisa tentang baik atau buruknya keadaan atau posisi keuangan suatu perusahaan terutama apabila angka rasio tersebut dibandingkan dengan angka rasio pembanding yang digunakan sebagai standar. Sedangkan menurut Riyanto (2001), rasio keuangan adalah alat yang dinyatakan dalam aritmathical term yang dapat digunakan untuk menjelaskan hubungan dua data, bila dihubungkan dengan masalah keuangan maka data tersebut adalah hubungan matematik antara pos keuangan dengan pos yang lainnya atau jumlah-jumlah di neraca dengan jumlah-jumlah di laporan laba rugi atau sebaliknya, maka yang timbul adalah rasio keuangan.

Perhitungan rasio digunakan karena dengan cara ini akan diperoleh perbandingan yang lebih berguna daripada melihat angka saja. Menurut Riyanto (2001) pada dasarnya terdapat dua (2) macam cara pembandingan dalam analisis rasio keuangan, yaitu :

pembandingan tersebut akan dapat diketahui perubahan-perubahan dari rasio tersebut dari tahun ke tahun.

b. Membandingkan rasio-rasio dari suatu perusahaan dengan rasio-rasio semacam dari perusahaan lain yang sejenis atau industry untuk waktu yang sama.

Perbankan merupakan bisnis jasa yang tergolong dalam industri kepercayaan dan mempunyai rasio-rasio keuangan yang khas. Berdasarkan Peraturan Bank Indonesia Nomor 6/10/PBI/2004 tanggal 12 April2004 tentang Sistem Penilaian Tingkat Kesehatan Bank Umum dijelaskan bahwa pengukuran kinerja keuangan berdasarkan penilaian tingkat kesehatan bank mencakup penilaian terhadap faktor-faktor yaitu Capital, Asset, Management, Earning, Liquidity, dan Sensitivity of market risk. Empat dari enam aaspek tersebut yaitu Capital, Asset, Earning, Liquidity

dinilai menggunakan rasio keuangan. Berikut adalah rasio yang digunakan untuk menilai faktor-faktor tersebut

1. Kewajiban Penyediaan Modal Minimum

Kewajiban Penyediaan Modal Minimum ini juga dikenal dengan istilah Capital Adequacy Ratio (CAR). Capital adequacy ratio sendiri adalah rasio kecukupan modal yang menunjukkan bank dalam mempertahankan modal yang mencukupi dan kemampuan manajemen bank dalam mengidentifikasi, mengukur, mengawasi, dan mengontrol risiko-risiko yang timbul yang dapat berpengaruh terhadap besarnya modal bank (Kuncoro dan Suhardjono 2002). Dengan kata lain kewajiban penyediaan modal minimum adalah rasio kinerja bank yang mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan risko.

11

Selain itu menurut Widjanarto (2003), posisi CAR dapat ditingkatkan atau diperbaiki dengan : (1) Memperkecil komitmen pinjaman yang digunakan, (2) Jumlah atau posisi pinjaman yang diberikan dikurangi atau diperkecil sehingga risiko semakin berkurang, (3) Fasilitas bank garansi yang hanya memperoleh hasil pendapatan berupa komisi yang relatif kecil namun dengan risiko yang sama besarnya dengan pinjaman ada baiknya dibatasi, (4) Komitmen L/C bagi bank-bank devisa yang belum benar-benar memperoleh kepastian dalam penggunaannya atau tidak dapat dimanfaatkan secara efisien sebaiknya juga dibatasi, (5) Penyertaan yang memiliki risiko 100% perlu ditinjau kembali apakah bermanfaat optimal atau tidak, (6) Posisi aktiva dan inventaris diusahakan agar tidak berlebihan dan sekedar memenuhi kelayakan, (7) Menambah atau memperbaiki posisi modal dengan cara setoran tunai, go public,dan pinjaman subordinasi jangka panjang dari pemegang saham. Hasibuan (2004), CAR menurut standar Bank Indonesia minimum sebesar 8%, jika kurang dari itu maka akan dikenakan sanksi oleh bank sentral.

2. Non Performing Loan

Non performing loan atau kredit bermasalah pada dasarnya terjadi akibat kegagalan pihak debitur memenuhi kewajibannya untuk membayar angsuran pokok kredit beserta bunga yang telah disepakati oleh kedua belah pihak dalam perjanjian kredit.

Menurut Siamat (2004), kredit bermasalah atau Non Performing Loan

3. Return on Assets (ROA)

Rasio ini digunakan untuk mengukur kemampuan manajemen lembaga keuangan dalam memperoleh keuntungan (laba sebelum pajak) yang dihasilkan dari rata-rata total aset lembaga keuangan yang bersangkutan. Semakin besar ROA, semakin besar pula tingkat keuntungan yang dicapai lembaga keuangan sehingga kemungkinan suatu lembaga keuangan dalam kondisi bermasalah semakin kecil. Laba sebelum pajak adalah laba bersih dari kegiatan operasional sebelum pajak. Sedangkan rata-rata total asset adalah rata-rata volume usaha atau aktiva.

Menurut Muljono dalam Andriayani (2008), perubahan rasio ROA dapat disebabkan antara lain : (1) Lebih banyak asset yang digunakan, sehingga menambah operating income dalam skala yang lebih besar, (2) Adanya kemampuan manajemen untuk mengalihkan portofolio/surat berharga kejenis yang menghasilkan income yang lebih tinggi, (3) Adanya kenaikan tingkat bunga secara umum, dan (4) Adanya pemanfaatan asset-asset yang semula tidak produktif menjadi asset produktif. Menurut Hasibuan (2004) dalam kerangka penilaian kesehatan bank, Bank Indonesia akan memberikan nilai maksimal 100 (sehat apabila bank memiliki ROA sebesar > 1,50%).

4. Return on Equity (ROE)

13

5. Net Interest Margin

Rasio ini digunakan untuk mengukur kemampuan manajemen bank dalam mengelola aktiva produktifnya untuk menghasilkan pendapatan bunga bersih. Pendapatan bunga bersih diperoleh dari pendapatan bunga dikurangi beban bunga. Semakin besar rasio ini maka meningkatnya pendapatan bunga atas aktiva produktif yang dikelola bank sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil.

6. Beban Operasional Terhadap Pendapatan Operasional

Rasio yang sering disebut rasio efisiensi ini digunakan untuk mengukur kemampuan manajemen lembaga keuangan dalam mengendalikan biaya operasional terhadap pendapatan operasional. Semakin kecil rasio ini berarti semakin efisien biaya operasional yang dikeluarkan lembaga keuangan yang bersangkutan sehingga kemungkinan suatu lembaga keuangan dalam kondisi bermasalah semakin kecil. Biaya operasional dihitung berdasarkan penjumlahan dari total beban bunga dan total beban operasional lainnya. Pendapatan operasional adalah penjumlahan dari total pendapatan bunga dan total pendapatan operasional lainnya.

7. Loan To Deposit Ratio (LDR)

bentuk kredit. Dana pihak ketiga merupakan dana simpanan masyarakat berupa giro, deposito berjangka, sertifikat deposito, dan tabungan. Kredit yang diberikan adalah semua realisasi kredit dalam rupiah dan valuta asing yang diberikan bank. Penyaluran kredit merupakan kegiatan utama bank, oleh karena itu sumber pendapatan utama bank berasal dari kegiatan ini.

Tujuan penting dari penghitungan LDR adalah untuk mengetahui serta menilai sampai berapa jauh bank memiliki kondisi sehat dalam menjalankan operasi atau kegiatan usahanya. Siamat (2004), LDR merupakan bagian dari rasio likuiditas dimana manajemen bank yang konservatif biasanya cenderung memiliki LDR yang relatif rendah, namun sebaliknya bila LDR melebihi batas toleransi dapat dikatakan manajemen bank sangat ekspansif atau agresif.

Bank dapat dikatakan likuid apabila :

1. Bank tersebut memiliki cash assets sebesar ketentuan yang akan digunakan untuk memenuhi likuiditasnya.

2. Bank tersebut memiliki cash assets lebih kecil dari yang tersebut diatas, tetapi bank yang bersangkutan memiliki assets lain (khususnya surat berharga) yang dapat dicairkan sewaktu-waktu tanpa mengurangi nilai pasarnya.

3. Bank tersebut mempunyai kemampuan menciptakan cash assets baru melalui berbagai bentuk hutang.

Sebagian praktisi perbankan menyepakati bahwa batas aman dari LDR pada suatu bank adalah sekitar 85%. Menurut Peraturan Bank Indonesia Nomor 12/19/PBI/2010 tentang giro wajib minimum pada Bank Indonesia dalam rupiah dan valas, ditetapkan bahwa standar minimum dari LDR adalah 78% dan maksimum adalah 100%.

2.3. Signaling Theory

15

Dorongan perusahaan untuk memberikan informasi karena terdapat asimetri informasi antara perusahaan dan pihak luar dimana perusahaan mengetahui informasi yang lebih banyak mengenai perusahaan dan prospek yang akan datang daripada pihak luar (investor, kreditor). Kurangnya informasi pihak luar mengenai perusahaan menyebabkan mereka melindungi diri mereka dengan memberikan harga yang rendah untuk perusahaan. Perusahaan dapat meningkatkan nilai perusahaan, dengan mengurangi informasi asimetri. Sari dan Zuhrotun (2006) berpendapat bahwa:

Teori sinyal mengemukakan tentang bagaimana seharusnya sebuah perusahaan memberikan sinyal kepada pengguna laporan keuangan. Sinyal ini berupa informasi mengenai apa yang sudah dilakukan oleh manajemen untuk merealisasikan keinginan pemilik. Sinyal dapat berupa promosi atau informasi lain yang dapat menyatakan bahwa perusahaan tersebut lebih baik daripada perusahaan lain.

Laba merupakan sinyal yang disampaikan oleh manajer ke pasar, jika manajer mempunyai keyakinan bahwa prospek perusahaan baik, maka manajer ingin mengkomunikasikan kepada investor, dimana investor diharapkan akan menangkap sinyal tersebut dan menilai perusahaan lebih tinggi.

2.4. Perubahan Laba

Dalam konsep dasar penyusunan dan penyajian laporan keuangan

tertentu dikurangi dengan biaya yang dikeluarkan untuk mendapatkan penghasilan itu.

Dari pengertian diatas dapat diambil kesimpulan bahwa laba adalah perbedaan antara penghasilan yang direalisasi yang berasal dari transaksi perusahaan pada periode tertentu dikurangi dengan biaya yang dikeluarkan untuk mendapatkan penghasilan. Dalam penelitian ini laba yang dimaksud adalah laba sebelum pajak.

Perubahan laba merupakan kenaikan laba atau penurunan laba pertahun. Untuk mengetahui perubahan laba yang terjadi pada perusahaan akan digunakan rumus sebagai berikut :

∆� =� − � −1

�−1

Dimana :

∆� = perubahan laba tahun ke- n Y = laba sebelum pajak

n = tahun ke- n (Zainuddin dan Hartono1999)

2.5. Bank

Bank merupakan sebuah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam meningkatkan taraf hidup orang banyak ( UU Perbankan No. 10 tahun 1998). Bank juga disebut lembaga intermediaries yaitu lembaga pernatara antara pihak yang kelebihan dana dan pihak yang kekurangan dana.

2.5.1 Fungsi dan Peranan Bank

Menurut Susilo (2006), fungsi dari bank antara lain : 1. Agent of Trust

17

dan juga percaya bahwa pada suatu saat yang ditelah dijanjikan dapat menarik simpanan dananya di bank.

2. Agent of Development

Sektor dalam kegiatan perkonomian masyarakat yaitu sektor moneter dan sektor riil tidak dapat dipisahkan. Kedua sektor tersebut saling berinteraksi dan mempengaruhi satu dengan yang lain. Sektor riil tidak akan berkinerja dengan baik apabila tidak dibantu dengan sektor moneter yang bekerja dengan baik. Tugas bank sebagai penghimpun dana sangat diperlukan untuk kelancaran kegiatan perekonomian di sektor riil. Kegiatan bank tersebut memungkinkan masyarakat melakukan investasi, distribusi, dan konsumsi barang dan jasa dimana selalu berkaitan dengan penggunaan uang.

3. Agent of Services

Disamping kegiatan penghimpun dan penyaluran dana, bank juga memberikan penawaran jasa-jasa perbankan yang lain kepada masyarakat. Jasa-jasa yang ditawarkan bank ini erat kaitannya dengan kegiatan perekonomian masyarakat secara umum. Jasa-jasa bank ini antara lain dapat berupa jasa pengiriman uang, jasa penitipan barang berharga, jasa pemberian jaminan bank, dan penyelesaian tagihan.

Peranan dari bank sendiri antara lain :

1. Menghimpun dana dari masyarakat dalam bentuk simpanan, baik simpanan giro, simpanan tabungan, dan simpanan deposito. 2. Menyalurkan dana kepada masyarakat dalam bentuk kredit bagi

masyarakat yang mengajukan permohonan pinjaman dana. Kredit inilah yang pada akhirnya memberikan kontribusi besar bagi keuntungan bank yang dapat diambil dari bunga pengembalian kredit. Kredit yang biasa diberikan bank adalah kredit investasi, kredit modal kerja, dan kredit konsumsi.

penagihan surat-surat berharga dari luar negeri (inkaso), pemberian letter of credit, trevelers cheque, bank notes, bank guarantee, safe deposit box, dan jasa lainnya.

2.5.2 Jenis-jenis Bank

Berdasarkan undang-undang RI No. 10 tahun 1998 tentang perbankan, terdapat 2 jenis bank yaitu :

1. Bank umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

2. Bank Perkreditan Rakyat adalah bank yang melaksanakan kegiatan usahanya secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

Berdasarkan kepemilikannya bank dapat digolongkan menjadi beberapa jenis yaitu :

1. Bank milik Negara

2. Bank milik pemerintah daerah 3. Bank milik swasta nasional 4. Bank milik swasta campuran 5. Bank milik asing

2.6. Penelitian Terdahulu

Penelitian terdahulu yang berkaitan analisis rasio keuangan dalam memprediksi perubahan laba telah banyak dilakukan, salah satunya yang dilakukan oleh Machfoedz (1994) yang berjudul “Financial Ratio Analysis dan The Prediction of Earnings Changes in Indonesia”. Dalam penelitian

19

digunakan untuk menghitung rasio keuangan dan data dari tahun 1990, 1991, 1992 yang digunakan untuk menghitung perubahan laba. Sampel yang digunakan adalah 84 perusahaan yang terdaftar di Bursa Efek Jakarta. Dengan menggunakan MAXR selection ditentukan rasio terbaik dan menghasilkan 5 kelompok yang meliputi 13 rasio. Hasil analisis menunjukkan dari 13 rasio keuangan sebagai variable independen, 9 diantaranya adalah signifikan.

Penelitian lain dilakukan oleh Warsidi (2000), yang berjudul

“Evaluasi Kegunaan Rasio Keuangan Dalam Memprediksi Perubahan

Laba di Masa Yang Akan Datang : Suatu Studi Empiris pada Perusahaan

yang Terdaftar di Bursa Efek Jakarta”. Pengujian dilakukan dengan menggunakan sampel random sebanyak 54 perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta. Dengan menggunakan metode pemilihan variable stepwise regression dianalisis sejumlah 49 rasio keuangan untuk diketahui hubungan linearnya dengan perubahan laba tahun yang akan datang. Hasil penelitian menunjukkan bahwa tujuh rasio keuangan terbukti signifikan untuk digunakan sebagai prediktor perubahan laba satu tahun yang akan datang.

Penelitian lain dilakukan Andriyani (2008), yang berjudul

“Analisis Kegunaan Rasio-Rasio Keuangan dalam Memprediksi Perubahan Laba (Studi Empiris: Pada Perusahaan Perbankan Yang Terdaftar di BEI). Penelitian ini dilakukan untuk menganalisis pengaruh rasio keuangan (loan to deposit ratio, current ratio, net working capital,

quick ratio, capital adequacy ratio, debt ratio, debt to equity ratio, time interest earned ratio, return on asset, return on equity, net profit margin,

III.

METODE PENELITIAN

3.1. Kerangka Pemikiran

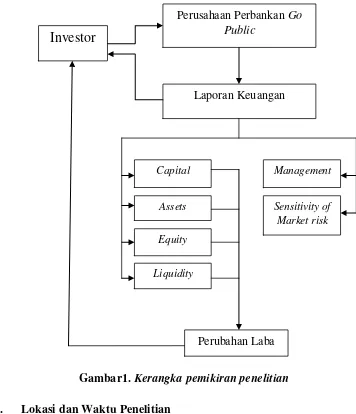

Bank sebagai lembaga keuangan yang memiliki fungsi agent of trust bagi masyarakat umum baik dalam penyimpanan dana maupun penyaluran dana tentunya harus bisa menunjukkan kinerja terbaik kepada masyarakat. Terlebih lagi bank tersebut sudah melakukan Initial Public Offering, tanggungjawab tidak hanya terhadap para nasabah tetapi juga terhadap investor. Investor menanamkan dananya ke perusahaan dengan harapan perusahaan tersebut menghasilkan kinerja yang sesuai dengan harapan para investor. Dalam penelitian ini kinerja perusahaan perbankan ditampilkan dalam rasio keuangan yang merupakan hasil interpretasi laporan keuangan perusahaan yang dipublikasikan secara berkala yang bertujuan memberikan informasi kepada para pihak yang berkepentingan dalam mengambil keputusan finansial.

Laba atau profit merupakan salah satu indikator kinerja keuangan yang sangat diperhatikan oleh para investor. Perubahan laba yang positif dan sesuai dengan harapan merupakan salah satu tolak ukur yang digunakan para investor untuk menyatakan sebuah perusahaan memiliki kinerja yang baik.

Di dalam bisnis perbankan kinerja keuangan dapat diukur dengan faktor-faktor yang dikenal dengan CAMELS (Capital, Assets, Management, Equity, Liquidity, Sensitivity of Market Risk). Dalam penelitian ini faktor yang digunakan adalah yang terkait dengan modal, asset, ekuitas, dan likuiditas. Faktor-faktor tersebut dipilih karena memiliki kesamaan jenis data yaitu jenis data berupa rasio.

21

[image:33.595.128.484.192.606.2]membantu memberikan informasi kepada para investor dan calon investor dalam mengambil keputusan yang berkaitan dengan masalah finansial. Berikut adalah gambaran kerangka pemikiran dari penelitian ini.

Gambar1. Kerangka pemikiran penelitian

3.2. Lokasi dan Waktu Penelitian

Penelitian dilakukan mulai Juni 2012- Agustus 2012 di Bursa Efek Indonesia.

3.3. Jenis dan Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder, yaitu berupa laporan tahunan (annual report) perusahaan perbankan yang terdaftar di Bursa Efek Indonesia pada periode 2007-2011.

Perusahaan Perbankan Go Public

Laporan Keuangan

Investor

Capital

Assets

Management

Equity

Liquidity

Sensitivity of Market risk

3.4. Teknik Pengambilan Sampel

Populasi dalam penelitian ini adalah perusahaan perbankan yang

go public dan terdaftar di Bursa Efek Indonesia dari tahun 2008 sampai 2011 yang berjumlah 31 perusahaan perbankan.

Teknik sampling adalah merupakan teknik pengambilan sampel. Untuk menentukan sampel dalam penelitian, terdapat berbagai teknik sampling yang digunakan. Teknik sampling pada dasarnya dapat dikelompokan menjadi dua yaitu Probability Sampling dan Nonprobability Sampling.Probability Sampling meliputi, simple random, proportionate stratified random, disproportionate stratified random, dan area random.

Nonprobability Sampling meliputi, sampling kuota, network sampling,

convenience sampling, purposive sampling, dan snowball sampling.

Teknik pengambilan sampel pada penelitian ini adalah dengan metode purposive sampling, yaitu sampel yang dipilih berdasarkan pertimbangan tertentu. Sehingga sampel yang digunakan dalam penelitian ini adalah representasi dari populasi sampel yang ada. Kriteria dalam pengambilan sampel tersebut adalah :

1. Perusahaan perbankan tersebut tercatat di Bursa Efek Indonesia pada periode 2008-2011 dan tidak dilikuidasi serta delisting pada periode tersebut.

2. Tidak terjadi merger atau akuisisi selama periode penelitian ini dilakukan.

3. Perusahaan perbankan yang masuk ke dalam kriteria sepuluh bank dengan jumlah asset terbanyak menurut Bank Indonesia.

23

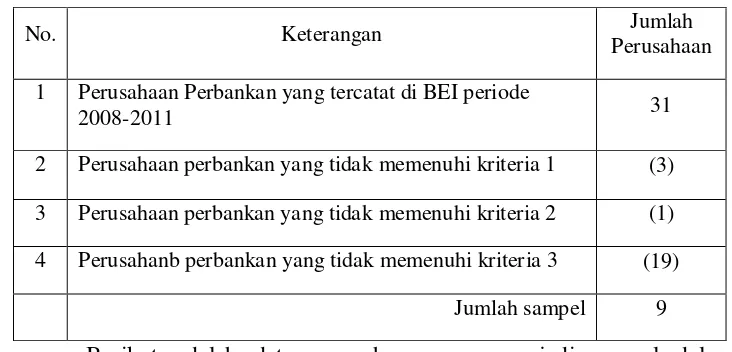

Tabel 3.Jumlah sampel

No. Keterangan Jumlah

Perusahaan 1 Perusahaan Perbankan yang tercatat di BEI periode

2008-2011 31

2 Perusahaan perbankan yang tidak memenuhi kriteria 1 (3) 3 Perusahaan perbankan yang tidak memenuhi kriteria 2 (1) 4 Perusahanb perbankan yang tidak memenuhi kriteria 3 (19)

Jumlah sampel 9

[image:35.595.125.505.360.673.2]Berikut adalah data perusahaan yang menjadi sampel dalam penelitian ini yang diurutkan sesuai peringkat bank umum berdasarkan asset , yang dikeluarkan Bank Indonesia :

Tabel 4.Data perusahaan sampel

No. KODE NAMA PERUSAHAAN

1 BMRI PT. Bank Mandiri, Tbk

2 BBRI PT. Bank Rakyat Indonesia, Tbk

3 BBCA PT. Bank Central Asia, Tbk

4 BBNI PT. Bank Negara Indonesia, Tbk

5 BDMN PT. Bank Danamon, Tbk

6 PNBN PT. Bank Panin Indonesia, Tbk

7 BNII PT. Bank Internasional Indonesia, Tbk

8 BBTN PT. Bank Tabungan Negara, Tbk

9 BNLI PT. Bank Permata, Tbk

3.5. Metode Analisis Data

Analisis data yang digunakan dalam penelitian ini menggunakan dua metode yaitu analisis deskriptif dan regresi linier berganda (Multiple Regression).

3.5.1Variabel Penelitian

Dalam penelitian ini, variabel independen yang digunakan adalah rasio-rasio keuangan dan variabel dependen dalam penelitian ini adalah laba perusahaan.

Variabel dapenden adalah variabel yang dipengaruhi oleh variabel independen. Variabel dependen dalam penelitian ini adalah perubahan laba perusahaan perbankan yang dihitung dengan rumus berikut :

∆� = � −�−1 �−1

... (1) Dimana :

∆� = perubahan laba tahun ke- n Y = laba sebelum pajak n = tahun ke- n

(Zainuddin dan Hartono 1999)

Laba yang digunakan dalam penelitian ini adalah laba sebelum pajak, tidak termasuk item extraordinary dan discountinued operation. Menurut Zainuddin dan Hartono dalam Andriyani (2008), penggunaan laba sebelum pajak sebagai indikator perubahan laba dimaksudkan untuk menghindari pengaruh penggunaan tarif pajak yang berbeda antar periode yang dianalisis. Item extraordinary dan

discontinued operation dikeluarkan dari laba sebelum pajak dengan alasan untuk menghilangkan elemen yang mungkin meningkatkan perubahan laba yang tidak akan timbul dalam periode yang lain.

25

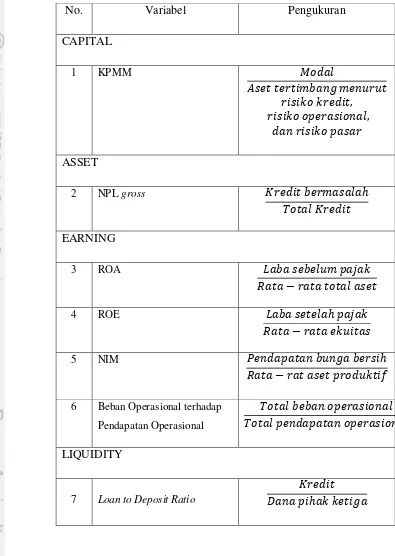

diatas hanya empat aspek yang digunakan dalam penelitian ini, yaitu

[image:37.595.121.516.172.728.2]Capital, Assets, Earning, dan Liquidity. Secara garis besar variabel yang digunakan dalam penelitian ini, dapat dilihat pada tabel 5.

Tabel 5.Variabel penelitian dan pengukuran

No. Variabel Pengukuran

CAPITAL

1 KPMM

�

, ,

ASSET

2 NPL gross

�

EARNING

3 ROA

� −

4 ROE

� −

5 NIM �

� −

6 Beban Operasional terhadap Pendapatan Operasional

� �

LIQUIDITY

3.5.2 Analisis Deskriptif

Analisis deskriptif merupakan analisis yang berguna untuk menggambarkan besar kecilnya tingkat variabel (independen dan dependen) dalam suatu penelitian. Statistik deskriptif yang digunakan antara lain rata-rata (mean), maksimum, minimum dan standar deviasi. Deskripsi variabel penelitian dalam penelitian ini mengenai analisis rasio keuangan dan perubahan laba.

3.5.3 Uji Normalitas

Pengujian normalitas adalah pengujian tentang kenormalan distribusi data. Data yang terdistribusi secara normal berarti data akan mengikuti bentuk distribusi normal. Distribusi normal data dengan bentuk distribusi normal dimana data memusat pada nilai rata-rata dan median (Santosa dan Ashari 2005).

Dalam Santosa dan Ashari (2005), disebutkan bahwa untuk mengetahui bentuk distribusi data dapat menggunakan grafik distribusi dan analisis statistik. Dalam penelitian ini menggunakan kedua cara tersebut. Analisis statistik merupakan cara yang dianggap lebih valid dengan menggunakan keruncingan kurva untuk mengetahui bentuk distribusi data. Uji statistik yang dapat digunakan untuk menguji normalitas residual adalah uji statistik non-parametrik Kolmogorov-Smirnov (K-S). Jika hasil

Kolmogorov-Smirnov menunjukkan nilai signifikan diatas 0,05 maka data residual terdistribusi dengan normal. Sedangkan jika hasil Kolmogorov-Smirnov menunjukkan nilai signifikan dibawah 0,05 maka data residual terdistribusi tidak normal (Ghozali 2006).

27

diagonal .Jika data telah terdistribusi secara normal maka model regresi memenuhi asumsi normalitas.

3.5.4 Uji Asumsi Klasik

Penelitian ini menggunakan pengujian regresi linier berganda. Regresi linier berganda dapat dilakukan setelah model dari penelitian ini memenuhi syarat-syarat yaitu lolos dari uji asumsi klasik. Menurut Algifari (2000), apabila dalam suatu model telah memenuhi asumsi klasik, maka dapat dikatakan model tersebut sebagai model ideal atau menghasilkan estimator linier tidak bias yang terbaik. Syarat- syarat yang harus dipenuhi tersebut antara lain data harus terdistribusi secara normal, tidak mengandung multikolonieritas, autokorelasi dan heteroskedastisitas.

1. Uji Multikolinieritas

Salah satu uji asumsi klasik adalah tidak terjadi multikolinieritas diantara varibel-variabel bebas yang berada dalam satu model. Artinya antar variabel independen yang terdapat dalam model memiliki hubungan yang sempurna. Apabila ini terjadi antara variabel bebas itu sendiri saling berkorelasi, sehingga dalam hal ini sulit diketahui variabel bebas mana yang mempengaruhi variabel terikat. Salah satu cara mendeteksi kolinieritas dilakukan dengan melihat nilai

tolerance dan lawannya variance inflation factor (VIF), jika nilai tolerance lebih dari 0.10 dan nilai VIF kurang dari 10 maka disimpulkan tidak ada multikolinieritas antar variabel bebas dalam regresi.

2. Uji Heteroskedastisitas

grafik scatterplot jika terlihat titik-titik menyebar secara acak baik diatas maupun dibawah angka 0 pada sumbu Y, maka disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi.

3. Uji Autokorelasi

Menurut Algifari (2000), uji autokorelasi digunakan untuk mengetahui apakahterjadi korelasi antar anggota serangkaian observasi yang diurutkan, menurut waktu (data

time series) atau ruang (data cross section). Pengujian autokorelasi digunakan untuk mengetahui apakah terjadi korelasi antara kesalahan penganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Konsekuensi dari adanya autokorelasi dalam suatu model regresi adalah varians sampel tidak dapat menggambarkan varians populasinya. Salah satu cara untuk mengetahui ada tidaknya autokorelasi pada model regresi adalah dengan melakukan Uji DurbinWatson (Dw). Gujarati (1997), pengambilan keputusan ada tidaknya autokorelasi dengan menggunakan tabel statistik Durbin Watson dengan kategori sebagai berikut:

1. Bila nilai Dw terletak antara batas atas atau Upper Buond

(du) dan (4-du), maka koefisien korelasi sama dengan nol, berarti tidak ada autokorelasi.

2. Bila nilai Dw lebih rendah daripada batas bawah atau

Lower Bound sebesar (dl), maka koefisien autokorelasi lebih besar daripada nol, berarti ada masalah autokorelasi positif.

3. Bila nilai Dw lebih besar daripada (4-dl), maka koefisien autokorelasi lebihkecil daripada nol, berarti ada autokorelasi negatif.

29

3.6.Pengujian Hipotesis

Ketepatan fungsi regresi sampel dalam menaksir nilai aktual dapat diukur dari Goodness of Fitnya. Secara statistik, hal tersebut dapat diukur dengan nilai statistic dan koefisien determinasi. Perhitungan statistik disebut signifikan secara statistik apabila nilai uji statistiknya berada dalam daerahkritis (daerah dimana Ho ditolak). Sebaliknya disebut tidak signifikan bila nilai uji statistiknya berada dalam daerah dimana Ho diterima (Ghozali 2006).

1. Uji Signifikansi Parameter Individual (Uji Statistik t)

Tujuan pengujian ini adalah untuk mengetahui apakah masing-masing variabel independen mempengaruhi variabel dependen secara signifikan. Untuk pengujian secara parsial ini digunakan uji-t. Cara melakukan uji t adalah dengan Quick Look yaitu bila jumlah degree of freedom (df) adalah 20 atau lebih dan derajat kepercayaan sebesar 5 persen, maka Ho yang menyatakan bi=0 dapat ditolak bila nilai t lebih besar dari 2 (dalam nilai absolute). Dengan kata lain, kita menerima hipotesis alternatif, yang menyatakan bahwa suatu variabel independen secara individual mempengaruhi variabel dependen (Ghozali 2006). 2. Koefisien Determinasi

3.7. Hipotesis

Hipotesis dapat diartikan sebagai suatu jawaban yang bersifat sementara terhadap permasalahan penelitian, sampai terbukti melalui data yang terkumpul (Arikunto 2002). Berdasarkan pada tinjauan pustaka yang telah dikemukakan di atas, berikut ini hipotesis yang dirumuskan dalam penelitian ini :

Ho1: Rasio KPMM (CAR) tidak berpengaruh signifikan terhadap perubahan laba pada perusahaan perbankan yang go public.

Ha1: Rasio KPMM (CAR) berpengaruh signifikan terhadap perubahan laba pada perusahaan perbankan yang go public.

Ho2: Rasio Non Performing Loan (NPL)gross tidak berpengaruh signifikan terhadap perubahan laba pada perusahaan perbankan yang go public.

Ha2: Rasio Non Performing Loan (NPL)gross berpengaruh signifikan terhadap perubahan laba pada perusahaan perbankan yang go public. Ho3: Rasio Return on Asset (ROA) tidak berpengaruh signifikan terhadap

perubahan laba pada perusahaan perbankan yang go public.

Ha3: Rasio Return on Asset (ROA) berpengaruh signifikan terhadap perubahan laba pada perusahaan perbankan yang go public.

Ho4: Rasio Return on Equity (ROE) tidak berpengaruh signifikan terhadap perubahan laba pada perusahaan perbankan yang go public.

Ha4: Rasio Return on Equity (ROE) berpengaruh signifikan terhadap perubahan laba pada perusahaan perbankan yang go public.

Ho5: Rasio Net Interest Margin (NIM) tidak berpengaruh signifikan terhadap perubahan laba pada perusahaan perbankan yang go public.

Ha5: Rasio Net Interest Margin (NIM) berpengaruh signifikan terhadap perubahan laba pada perusahaan perbankan yang go public.

Ho6: Rasio Biaya Operasional terhadap Pendapatan Operasional (BOPO) tidak berpengaruh signifikan terhadap perubahan laba pada perusahaan perbankan yang go public.

31

Ho7: Rasio Loan to Deposit Ratio (LDR) tidak berpengaruh signifikan terhadap perubahan laba pada perusahaan perbankan yang go public.

IV.

HASIL DAN

PEMBAHASAN4.1 Gambaran Umum Perusahaan Perbankan yang Terdaftar di Bursa

Efek Indonesia (BEI)

33

4.2. Deskripsi Variabel Penelitian

4.2.1 Kewajiban PenyediaanModal Minimum (KPMM)

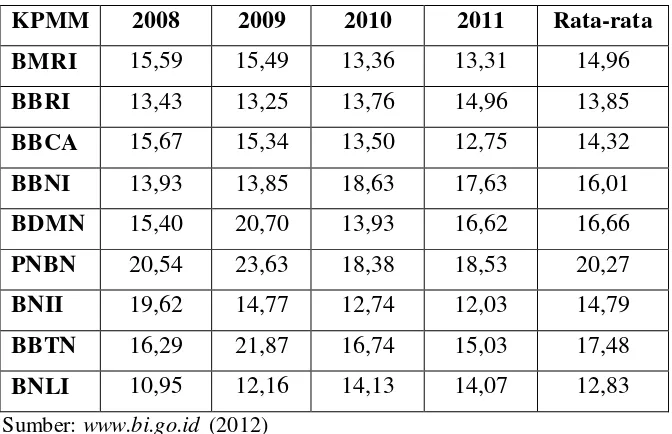

[image:45.595.184.520.271.488.2]Kewajiban penyediaan modal minimum (KPMM) pada penelitian ini bertindak sebagai variabel independen yang dinyatakan dalam bentuk persentase yang diperoleh dari laporan keuangan yang dipublikasikan oleh setiap perusahaan perbankan pada tahun 2008-2011.Berikut adalah data mengenai KPMM,

Tabel 6. Kewajiban penyediaan modal minimum

KPMM 2008 2009 2010 2011 Rata-rata

BMRI 15,59 15,49 13,36 13,31 14,96

BBRI 13,43 13,25 13,76 14,96 13,85

BBCA 15,67 15,34 13,50 12,75 14,32

BBNI 13,93 13,85 18,63 17,63 16,01

BDMN 15,40 20,70 13,93 16,62 16,66

PNBN 20,54 23,63 18,38 18,53 20,27

BNII 19,62 14,77 12,74 12,03 14,79

BBTN 16,29 21,87 16,74 15,03 17,48

BNLI 10,95 12,16 14,13 14,07 12,83

Sumber: www.bi.go.id (2012)

Data mengenai KPMM dari pengamatan tahun 2008-2011 sebanyak 9 perusahaan perbankan mempunyai rata-rata persentase KPMM sebesar 15,56%. Perusahaan perbankan yang memiliki KPMM tertinggi adalah Bank Pan Indonesia dengan rata-rata 20.27% , sedangkan perusahaan perbankan yang memiliki KPMM terendah dipegang oleh Bank Permata dengan rata-rata 12.83%.

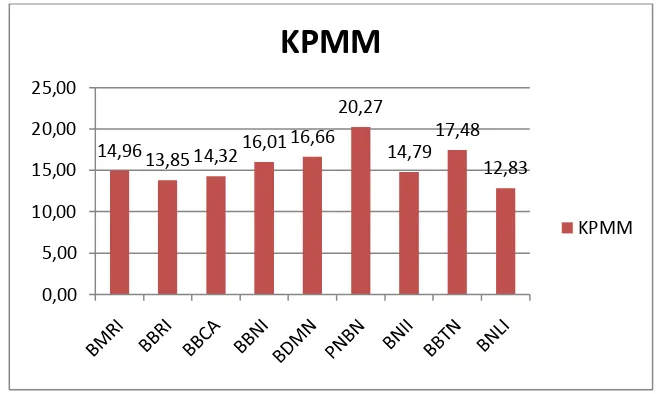

Gambar 2. Kewajiban Penyediaan Modal Minimum

4.2.2 Non Performing Loan gross

Non performing loan (NPL) gross pada penelitian ini bertindak sebagai variabel independen yang dinyatakan dalam bentuk persentase yang diperoleh dari laporan keuangan yang dipublikasikan oleh setiap perusahaan perbankan pada tahun 2008-2011.Berikut adalah data mengenai NPL gross,

Tabel 7. Non performing loan gross

NPL gross 2008 2009 2010 2011 Rata-rata

BMRI 4,69 2,62 2,21 2,18 2,93

BBRI 2,80 3,52 2,78 2,30 2,85

BBCA 0,60 0,73 0,64 0,49 0,62

BBNI 4,96 4,68 4,28 3,61 4,38

BDMN 2,34 4,64 3,25 2,71 3,24

PNBN 3,42 4,78 3,04 3,88 3,78

BNII 2,75 2,39 3,15 2,07 2,59

BBTN 3,20 3,36 3,26 2,75 3,14

BNLI 3,50 3,99 2,65 2,04 3,05

Sumber: www.bi.go.id (2012)

Data mengenai NPL gross dari pengamatan tahun 2008-2011 sebanyak 9 perusahaan perbankan mempunyai rata-rata

14,9613,85 14,3216,01 16,66 20,27

14,79 17,48

12,83

0,00 5,00 10,00 15,00 20,00 25,00

KPMM

35

persentase NPL gross sebesar 2,92%. Perusahaan perbankan yang memiliki NPL gross tertinggi adalah Bank Negara Indonesia dengan rata-rata 4,38%, sedangkan perusahaan perbankan yang memiliki NPL gross terendah dipegang oleh Bank Central Asia dengan rata-rata 0,62%.

[image:47.595.182.509.244.433.2]Berikut grafik mengenai rata-rata rasio NPL gross yang diperoleh dari laporan keuangan publikasi periode 2008-2011,

Gambar 3. Non Performing Loan gross

4.2.3 Return On Assets

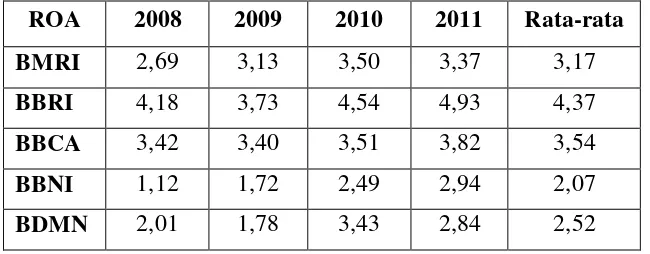

Return on assets (ROA) pada penelitian ini bertindak sebagai variabel independen yang dinyatakan dalam bentuk persentase yang diperoleh dari laporan keuangan yang dipublikasikan oleh setiap perusahaan perbankan pada tahun 2008-2011.Berikut adalah data mengenai ROA,

Tabel 8. Return on assets

ROA 2008 2009 2010 2011 Rata-rata

BMRI 2,69 3,13 3,50 3,37 3,17

BBRI 4,18 3,73 4,54 4,93 4,37

BBCA 3,42 3,40 3,51 3,82 3,54

BBNI 1,12 1,72 2,49 2,94 2,07

BDMN 2,01 1,78 3,43 2,84 2,52

2,93 2,85

0,62 4,38

3,24 3,78

2,59

3,14 3,05

0,00 1,00 2,00 3,00 4,00 5,00

NPL gross

[image:47.595.188.513.627.754.2]Lanjutan Tabel 8

ROA 2008 2009 2010 2011 Rata-rata

PNBN 2,25 1,67 2,29 1,82 2,01

BNII 1,23 0,09 0,85 1,11 0,82

BBTN 1,80 1,47 2,05 2,03 1,84

BNLI 1,70 1,39 1,89 1,66 1,66

Sumber: www.bi.go.id (2012)

Data mengenai ROA dari pengamatan tahun 2008-2011 sebanyak 9 perusahaan perbankan mempunyai rata-rata persentase ROA sebesar 1,99%. Perusahaan perbankan yang memiliki ROA tertinggi adalah Bank Rakyat Indonesia dengan rata-rata 4,37% , sedangkan perusahaan perbankan yang memiliki ROA terendah dipegang oleh Bank Internasional Indonesia dengan rata-rata 0,82%.

[image:48.595.183.512.96.229.2]Berikut grafik mengenai rata-rata rasio ROA yang diperoleh dari laporan keuangan publikasi periode 2008-2011,

Gambar 4. Return on assets

3,17 4,37

3,54

2,07 2,52

2,01

0,82

1,84 1,66

0,00 0,50 1,00 1,50 2,00 2,50 3,00 3,50 4,00 4,50 5,00

ROA

37

4.2.4 Return On Equity

Return on equity (ROE) pada penelitian ini bertindak sebagai variabel independen yang dinyatakan dalam bentuk persentase yang diperoleh dari laporan keuangan yang dipublikasikan oleh setiap perusahaan perbankan pada tahun 2008-2011.Berikut adalah data mengenai ROE,

Tabel 9. Return on equity

ROE 2008 2009 2010 2011 Rata-rata

BMRI 22,74 30,07 33,09 25,57 27,87

BBRI 34,50 35,22 43,83 42,49 39,01

BBCA 30,16 31,80 33,30 33,54 32,20

BBNI 9,01 16,34 24,70 20,06 17,53

BDMN 14,38 10,77 13,03 14,95 13,28

PNBN 13,08 9,66 15,52 13,08 12,84

BNII 8,98 0,75 5,49 8,73 5,99

BBTN 19,64 18,23 16,56 17,65 18,02

BNLI 12,40 13,30 21,50 15,87 15,77

Sumber: www.bi.go.id (2012)

Data mengenai ROE dari pengamatan tahun 2008-2011 sebanyak 9 perusahaan perbankan mempunyai rata-rata persentase ROE sebesar 21,15%. Perusahaan perbankan yang memiliki ROE tertinggi adalah Bank Rakyat Indonesia dengan rata-rata 39,01 % , sedangkan perusahaan perbankan yang memiliki ROE terendah dipegang oleh Bank Internasional Indonesia dengan rata-rata 5,99%.

Gambar 5. Return on equity

4.2.5 Net Interest Margin

Net Interest Margin (NIM) pada penelitian ini bertindak sebagai variabel independen yang dinyatakan dalam bentuk persentase yang diperoleh dari laporan keuangan yang dipublikasikan oleh setiap perusahaan perbankan pada tahun 2008-2011.Berikut adalah data mengenai NIM,

Tabel 10. Net interest margin

NIM 2008 2009 2010 2011 Rata-rata

BMRI 5,48 5,19 5,39 5,29 5,34

BBRI 9,99 8,97 10,77 9,58 9,83

BBCA 6,55 6,40 5,29 5,68 5,98

BBNI 6,26 6,01 5,78 6,03 6,02

BDMN 8,31 8,73 8,97 7,74 8,44

PNBN 5,02 4,70 4,65 4,53 4,73

BNII 5,18 5,93 5,73 5,08 5,48

BBTN 5,08 4,65 5,99 5,75 5,37

BNLI 6,20 5,71 5,34 5,13 5,60

Sumber: www.bi.go.id (2012)

Data mengenai NIM dari pengamatan tahun 2008-2011 sebanyak 9 perusahaan perbankan mempunyai rata-rata persentase

27,87 39,01

32,20

17,53

13,28 12,84 5,99

18,02 15,77

0,00 5,00 10,00 15,00 20,00 25,00 30,00 35,00 40,00 45,00

ROE

[image:50.595.180.508.475.699.2]39

NIM sebesar 6,04%. Perusahaan perbankan yang memiliki NIM tertinggi adalah Bank Rakyat Indonesia dengan rata-rata 9,83 % , sedangkan perusahaan perbankan yang memiliki NIM terendah dipegang oleh Pan Indonesia dengan rata-rata 4,73%.

[image:51.595.181.507.221.415.2]Berikut grafik mengenai rata-rata rasio NIM yang diperoleh dari laporan keuangan publikasi periode 2008-2011,

Gambar 6. Net interest margin

4.2.6 Biaya Operasional terhadap Pendapatan Operasional

Biaya Operasional terhadap Pendapatan Operasional (BOPO) pada penelitian ini bertindak sebagai variabel independen yang dinyatakan dalam bentuk persentase yang diperoleh dari laporan keuangan yang dipublikasikan oleh setiap perusahaan perbankan pada tahun 2008-2011.Berikut adalah data mengenai BOPO,

Tabel 11. Biaya operasional terhadap pendapatan operasional

BOPO 2008 2009 2010 2011 Rata-rata

BMRI 73,65 70,71 66,43 67,22 69,50

BBRI 72,65 77,64 70,86 66,69 71,96

BBCA 66,76 68,68 65,12 60,87 65,36

5,34 9,83

5,98 6,02 8,44

4,72 5,48 5,37 5,59

0,00 2,00 4,00 6,00 8,00 10,00 12,00

NIM

[image:51.595.186.521.631.716.2]Lanjutan Tabel 11

BOPO 2008 2009 2010 2011 Rata-rata

BBNI 90,16 84,86 75,99 72,58 80,90

BDMN 85,77 85,82 81,07 80,17 83,21

PNBN 79,35 85,77 78,47 81,39 81,25

BNII 94,18 101,25 93,67 92,15 95,31

BBTN 86,18 87,87 82,39 81,75 84,55

BNLI 88,90 89,18 84,83 85,42 87,08

Sumber: www.bi.go.id (2012)

Data mengenai BOPO dari pengamatan tahun 2008-2011 sebanyak 9 perusahaan perbankan mempunyai rata-rata persentase BOPO sebesar 81,61%. Perusahaan perbankan yang memiliki BOPO tertinggi adalah Bank Internasional Indonesia dengan rata-rata 95,31% , sedangkan perusahaan perbankan yang memiliki BOPO terendah dipegang oleh Bank Central Asia dengan rata-rata 65,36%.

[image:52.595.172.509.471.695.2]Berikut grafik mengenai rata-rata rasio BOPO yang diperoleh dari laporan keuangan publikasi periode 2008-2011,

Gambar 7. Biaya operasional terhadap pendapatan operasional

69,50 71,96 65,36

80,90 83,21 81,25 95,31

84,55 87,08

0,00 20,00 40,00 60,00 80,00 100,00 120,00

BOPO

41

4.2.7 Loan to Deposit Ratio

[image:53.595.183.518.245.455.2]Loan to deposit ratio (LDR) pada penelitian ini bertindak sebagai variabel independen yang dinyatakan dalam bentuk persentase yang diperoleh dari laporan keuangan yang dipublikasikan oleh setiap perusahaan perbankan pada tahun 2008-2011.Berikut adalah data mengenai LDR,

Tabel 12. Loan to deposit ratio

LDR 2008 2009 2010 2011 Rata-rata

BMRI 56,89 59,15 65,44 71,65 63,28

BBRI 79,93 80,88 75,17 76,20 78,05

BBCA 53,78 50,27 55,16 61,67 55,22

BBNI 68,61 64,06 70,15 70,37 68,30

BDMN 86,42 88,76 93,82 98,33 91,83

PNBN 83,77 70,78 73,44 82,03 77,51

BNII 79,45 78,11 83,16 88,86 82,40

BBTN 101,83 101,29 108,42 102,57 103,53

BNLI 81,80 90,64 87,46 83,06 85,74

Sumber: www.bi.go.id (2012)

Data mengenai LDR dari pengamatan tahun 2008-2011 sebanyak 9 perusahaan perbankan mempunyai rata-rata persentase LDR sebesar 76,75%. Perusahaan perbankan yang memiliki LDR tertinggi adalah Bank Tabungan Negara dengan rata-rata 103,53 % , sedangkan perusahaan perbankan yang memiliki LDR terendah dipegang oleh Bank Central Asia dengan rata-rata 55,22%.

Gambar 8. Loan to deposit ratio

4.2.8. Laba

Laba pada penelitian ini bertindak sebagai variabel dependen yang dinyatakan dalam bentuk persentase yang diperoleh dari laporan keuangan yang dipublikasikan oleh setiap perusahaan perbankan pada tahun 2008-2011.Berikut adalah data mengenai laba,

Tabel 13. Laba (dalam jutaan rupiah)

Laba 2008 2009 2010 2011 Rata-rata

BMRI 7.752.840 10.312.469 12.928.742 14.547.992 11.385.511 BBRI 8.347.565 8.569.748 14.407.490 17.610.989 12.233.948 BBCA 7.605.119 8.404.158 9.914.319 12.908.515 9.708.028 BBNI 1.892.014 3.347.581 5.461.937 7.182.546 4.471.020 BDMN 2.012.992 2.242.686 2.762.843 3.556.351 2.643.718 PNBN 948.123 1.229.317 1.502.270 2.219.356 1.474.767 BNII 374.813 358.591 475.353 705.425 478.545,5 BBTN 669.834 739.444 1.263.720 1.525.748 1.049.687 BNLI 605.485 682.944 1.106.514 1.283.470 919.603.3

Sumber : www.bi.go.id (2012)

63,28 78,05

55,22 68,30

91,83

77,5182,40 103,53

85,74

0,00 20,00 40,00 60,00 80,00 100,00 120,00

LDR

[image:54.595.177.515.491.716.2]43

Data mengenai Laba dari pengamatan tahun 2008-2011 sebanyak 9 perusahaan perbankan mempunyai rata-rata laba sebesar Rp 4.929.425.080.000,-.Perusahaan perbankan yang memiliki rata-rata laba tertinggi adalah Bank Rakyat Indonesia dengan rata-rata sebesar Rp 12.233.948.000.000,- , sedangkan perusahaan perbankan yang memiliki rata-rata laba terendah dipegang oleh Bank Internasional Indonesia dengan rata-rata sebesar Rp 478.545.500.000,-.

[image:55.595.178.508.265.492.2]Berikut grafik mengenai laba yang diperoleh dari laporan keuangan publikasi periode 2008-2011,

Gambar 9. Laba

4.3. Uji Normalitas

Syarat data yang layak untuk diuji adalah data tersebut harus terdistribusi normal. Uji ini digunakan untuk menguji apakah dalam sebuah model regresi, variabel dependen, variabel independen, ataupun keduanya mempunyai distribusi normal atau tidak. Model regresi yang baik adalah terdistribusi normal atau mendekati normal.Normalitas data dapat dilihat dari nilai skewness. Skewness adalah nilai kecondongan (kemiringan) suatu kurva. Data yang terdistribusi mendekati normal akan memiliki niali skewness yang mendekati angka 0 sehingga memiliki kemiringan yang cenderung seimbang.

0 2000000 4000000 6000000 8000000 10000000 12000000 14000000 16000000 18000000 20000000

2008 2009 2010 2011

Tabel 14. Nilai skewness

N Skewness

Statistic Statistic Std. Error

KPMM 36 .146 .393

NPL gross 36 -.275 .393

ROA 36 .301 .393

ROE 36 -.065 .393

NIM 36 .798 .393

BOPO 36 .496 .393

LDR 36 -.597 .393

Perub Laba 36 .037 .393

Valid N (listwise) 36

Sumber : Data yang diolah menggunakan SPSS

Dilihat dari output SPSS terlihat bahwa variabel KPMM memiliki nilai skewness 0,146 , NPL gross memiliki nilai skewness -0,275 , ROA memiliki nilai skewness 0,301 , ROE memiliki nilai skewness -0,65 , NIM memiliki nilai skewness 0,798 , BOPO memiliki niali skewness 0,496 , LDR memiliki nilai skewness -0,597 , dan perubahan laba memiliki nilai skewnes sebesar 0.037. Semua variabel memiliki skewness mendekati angka nol sehingga data masing-masing variabel memiliki kecenderungan terdistribusi secara normal.

[image