ABSTRAK

HADASA PRABAWATI, C44070031. Analisis Kebijakan Penghapusan Retribusi Pelelangan Ikan di PPN Pekalongan. Dibimbing oleh RETNO MUNINGGAR dan THOMAS NUGROHO.

TPI PPN Pekalongan merupakan salah satu TPI yang memungut retribusi pelelangan ikan terhadap nelayan yang melakukan pelelangan ikan di TPI tersebut. PPN Pekalongan merupakan salah satu pelabuhan yang belum menerapkan kebijakan yang diusulkan oleh Menteri Kelautan dan Perikanan, Fadel Muhamad untuk menghapuskan retribusi perikanan termasuk retribusi pelelangan ikan. Tujuan dari penelitian ini adalah melakukan kajian terhadap pengalokasian dana retribusi pelelangan ikan di PPN Pekalongan, menganalisis dampak penghapusan retribusi pelelangan ikan tersebut terhadap pendapatan nelayan di PPN Pekalongan dan pengelolaan fasilitas di TPI PPN Pekalongan, serta melakukan analisis kebijakan penghapusan retribusi pelelangan ikan di TPI PPN Pekalongan dengan menggunakan PHA. Metode penelitian yang digunakan dalam penelitian ini adalah studi kasus dengan satuan kasus kebijakan penghapusan retribusi di PPN Pekalongan. Penelitian ini dilakukan secara deskriptif dengan data yang disajikan bersifat kualitatif dan kuantitatif. Pemungutan retribusi pelelangan ikan di TPI PPN Pekalongan berdasarkan pada Perda No 12 tahun 2009 sebesar 3%, ditambah dengan pungutan retribusi pelelangan ikan yang merupakan kesepakatan bersama sebesar 2%. Dana retribusi pelelangan ikan dialokasikan baik secara rutin maupun insidental setiap tahunnya. Rata-rata nelayan yang mendaratkan ikan di TPI PPN Pekalongan merasakan manfaat dari retribusi pelelangan ikan yang mereka bayarkan, tetapi manfaat yang nelayan terima tidak sebanding dengan retribusi pelelangan ikan yang mereka bayarkan. Jika retribusi pelelangan ikan dihapuskan maka pendanaan untuk penyelenggaraan pelelangan ikan akan bergantung pada dana alokasi khusus dari pemerintah pusat dan pengahapusan retribusi pelelangan ikan juga akan mengurangi beban nelayan. Berdasarkan hasil dari PHA, menunjukkan bahwa keputusan untuk tidak menghapuskan retribusi pelelangan ikan memiliki nilai lebih besar dibandingkan dengan keputusan untuk menghapuskan retribusi pelelangan ikan yaitu sebesar 0,67; ini berarti bahwa pihak-pihak yang berkaitan dengan retribusi pelelangan ikan tidak keberatan dengan adanya pungutan retribusi termasuk nelayan, meskipun hal itu sebenarnya memberatkan nelayan.

1 PENDAHULUAN

1.1 Latar Belakang

Berdasarkan Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah menyebutkan bahwa otonomi daerah merupakan hak, wewenang, dan kewajiban yang diberikan oleh pemerintah kepada daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat sesuai dengan peraturan perundang-undangan. Otonomi daerah dimaksudkan agar setiap daerah dapat berkembang dengan kemampuannya sendiri dan tidak bergantung kepada pemerintah pusat. Dalam rangka mendukung pelaksanaan otonomi daerah tersebut maka daerah harus mempunyai kemampuan untuk mengurus dan mengatur rumah tangganya sendiri dengan sumber pendapatan yang dimiliki. Hal ini meliputi semua kekayaan daerah yang ada dengan batas-batas kewenangannya yang digunakan untuk penyelenggaraan urusan rumah tangganya sendiri. Agar kewajiban daerah tersebut dapat dilaksanakan, perlu adanya sumber pendapatan daerah yang berupa pendapatan asli daerah, dana perimbangan, pinjaman daerah, dan pendapatan daerah lain yang sah.

Pendapatan asli daerah yang digunakan sebagai sumber pembiayaan penyelenggaraan urusan rumah tangga daerah terdiri dari hasil pajak daerah, hasil retribusi daerah, hasil perusahaan milik daerah, hasil pengelolaan kekayaan daerah dan pendapatan daerah lain yang sah. Retribusi daerah yang merupakan salah satu sumber pendapatan asli daerah adalah suatu bentuk pembayaran atas pemakaian jasa yang diberikan oleh daerah baik secara langsung maupun tidak langsung yang artinya bahwa ada kontra prestasi secara langsung maupun tidak langsung yang diberikan dalam pembayaran retribusi daerah. Berdasarkan Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, maka salah satu bentuk retribusi daerah yang berkaitan dengan bidang perikanan tangkap adalah retribusi tempat pelelangan ikan.

ikan di laut atau perairan lainnya di wilayah perikanan Republik Indonesia serta perusahaan perikanan asing yang melakukan usaha penangkapan ikan di ZEE, sedangkan pungutan perikanan tidak dikenakan bagi nelayan yang menangkap ikan dengan menggunakan sebuah kapal perikanan tidak bermotor atau menggunakan motor luar atau motor dalam berukuran tertentu. Lebih lanjut dijelaskan pada Peraturan Pemerintah Nomor 19 Tahun 2006 tentang Perubahan Atas Peraturan Pemerintah Nomor 62 Tahun 2002 tentang Tarif Atas Jenis Penerimaan Negara Bukan Pajak yang Berlaku Pada Departemen Kelautan dan Perikanan pasal 8, menyebutkan bahwa pungutan pengusahaan perikanan dikenakan terhadap perusahaan perikanan Indonesia yang menggunakan kapal penangkap ikan dengan bobot lebih besar dari 30 GT dan atau yang mesinnya berkekuatan lebih dari 90 Daya Kuda (DK) dan beroperasi di luar 12 mil laut.

Pasal 20 Peraturan Pemerintah Nomor 54 Tahun 2002 menyebutkan bahwa pungutan perikanan di bidang penangkapan ikan yang dikenakan kepada perusahaan perikanan Indonesia terdiri dari pungutan pengusahaan perikanan (PPP) dan pungutan hasil perikanan (PHP). Ditegaskan pada Peraturan Pemerintah Nomor 19 Tahun 2006 pasal 2 bahwa jenis penerimaan Negara bukan pajak yang berlaku pada Departemen Kelautan dan Perikanan adalah penerimaan yang berasal dari pungutan perikanan, jasa pelabuhan perikanan, jasa pengembangan dan pengujian mutu hasil perikanan, jasa pengembangan penangkapan ikan, jasa budidaya perikanan, jasa karantina ikan, jasa pendidikan dan pelatihan, dan jasa penyewaan fasilitas. Hal ini menunjukkan bahwa seharusnya pemerintah daerah tidak memungut retribusi perikanan dalam bentuk apapun selain dari pungutan perikanan yang telah ditetapkan dalam Peraturan Pemerintah Nomor 54 Tahun 2002 dan Peraturan Pemerintah Nomor 19 Tahun 2006.

nelayan. Salah satu dari retribusi perikanan yang dihapuskan adalah retribusi pelelangan ikan. Sampai saat ini ada 4 Provinsi dan 7 Kabupaten atau Kota yang telah melaksanakan kebijakan penghapusan retribusi pelelangan ikan. Empat Provinsi yang telah melaksanakan penghapusan retribusi yaitu Gorontalo, Sumatera Selatan, Jawa Timur dan Sulawesi Utara, sedangkan Kabupaten atau Kota yang telah melaksanakan kebijakan penghapusan retribusi pelelangan ikan yaitu Cilacap, Luwu Utara, Kota Langsa, Bireun, Buleleng, Kota Tidore dan Kaur (Dirjen Perikanan Tangkap, 2011).

PPN Pekalongan merupakan salah satu pelabuhan di Jawa Tengah yang belum melaksanakan kebijakan penghapusan retribusi pelelangan ikan tersebut dan di PPN Pekalongan khususnya di TPI PPN Pekalongan, retribusi pelelangan ikan secara rutin dipungut setelah kegiatan pelelangan ikan dan selama ini terdapat manfaat yang didapatkan oleh nelayan di PPN Pekalongan dengan adanya retribusi pelelangan ikan tersebut. Atas dasar tersebut, peneliti ingin melakukan analisis terhadap kebijakan retribusi pelelangan ikan serta dampak yang mungkin muncul bagi nelayan PPN Pekalongan jika kebijakan penghapusan retribusi perikanan khususnya pada pelelangan ikan memang dilakukan. Penelitian ini juga penting dilakukan untuk mengkaji bagaimana respon pengguna TPI atau pelaku retribusi terhadap kebijakan penghapusan retribusi tanpa mengabaikan kepentingan Pemerintah Daerah serta menganalisis tingkat prioritas kebijakan penghapusan retribusi pelelangan ikan.

1.2 Perumusan Masalah

perikanan khususnya retribusi pelelangan ikan merupakan prioritas terbaik atau bukan.

1.3 Tujuan

1) Mengkaji pengalokasian dana retribusi pelelangan ikan di PPN Pekalongan; 2) Menganalisis dampak penghapusan retribusi pelelangan ikan terhadap

pendapatan nelayan di PPN Pekalongan dan pengelolaan fasilitas di TPI PPN Pekalongan; dan

3) Menganalisis kebijakan retribusi pelelangan ikan di PPN Pekalongan dengan metode Proses Hirarki Analitik (PHA).

1.4 Manfaat

Manfaat dari penelitian ini adalah sebagai bahan informasi dan bahan pertimbangan bagi pengelola PPN Pekalongan, Dinas Kelautan dan Perikanan Kota Pekalongan serta pemerintah daerah Kota Pekalongan terhadap penerapan SK Menteri Nomor B.636/MEN-KP/XI/09 tentang penghapusan retribusi dan pungutan hasil perikanan dalam rangka usaha nelayan dan sebagai bahan pertimbangan bagi penerapan kebijakan di massa yang akan datang.

1.5 Batasan Penelitian

Tujuan dari pembatasan penelitian adalah agar penelitian dapat terfokus, tidak meluas, dan dapat mencapai tujuan yang ingin dicapai, untuk itu maka batasan dalam penelitian mengenai penghapusan retribusi pelelangan ikan adalah: 1) Retribusi pelelangan ikan

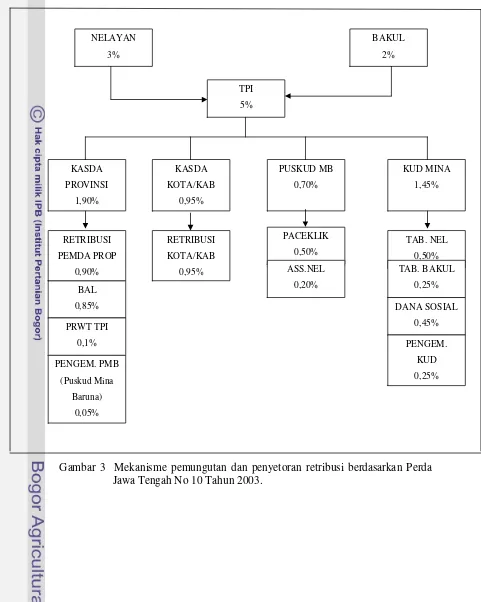

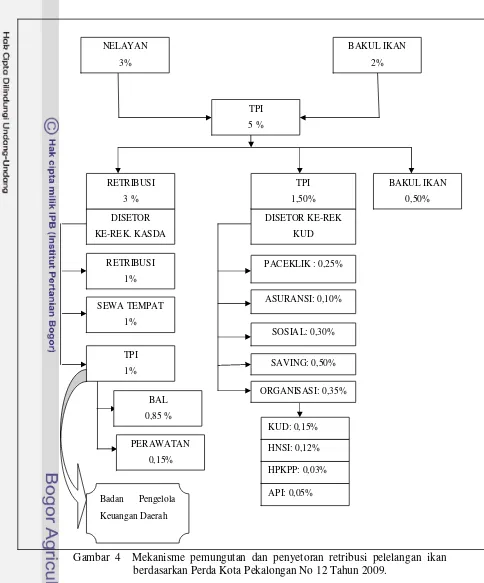

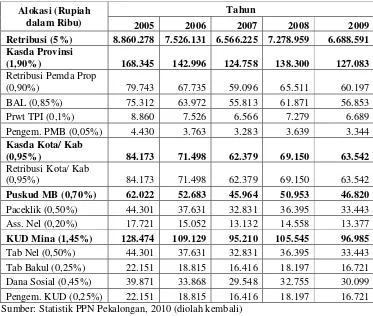

Mencakup pengertian pelelangan ikan, retribusi, retribusi pelelangan ikan, objek dan subjek retribusi pelelangan ikan, struktur dan besarnya tarif retribusi pelelangan ikan, serta pengalokasian retribusi pelelangan ikan di PPN Pekalongan tahun 2005 sampai dengan 2010.

2) Penghapusan retribusi pelelangan ikan

3) Pendapatan Nelayan

2 TINJAUAN PUSTAKA

2.1 Otonomi Daerah dan Pendapatan Asli Daerah

Potensi ekonomi daerah sangat berpengaruh dalam usaha meningkatkan kemampuan keuangan daerah bagi penyelenggara rumah tangganya, sedangkan kenyataan yang ada sekarang banyak ditemukan bahwa antara beban tugas yang harus dikerjakan oleh daerah tidak seimbang atau tidak konsisten dengan kondisi serta situasi keuangan daerah itu sendiri. Masalahnya adalah bagaimana menciptakan kebijakan dan program yang dapat mengembangkan potensi untuk meningkatkan kemampuan daerah agar otonomi daerah dapat dilaksanakan.

Otonomi daerah menurut Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah merupakan hak, wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat sesuai dengan peraturan perundang-undangan. Dengan otonomi daerah yang luas, nyata, dan bertanggungjawab, setiap daerah dituntut untuk meningkatkan kemandirian. Berdasarkan Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah, disebutkan bahwa daerah otonom memiliki hak dan kewajiban dalam menyelenggarakan otonomi daerah. Hak daerah otonom antara lain:

1) Mengatur dan mengurus sendiri urusan pemerintahannya; 2) Memilih pimpinan daerah;

3) Mengelola aparatur daerah; 4) Mengelola kekayaan daerah;

5) Memungut pajak daerah dan retribusi daerah;

6) Mendapatkan bagi hasil dari pengelolaan sumberdaya alam dan sumberdaya lainnya yang ada di daerah;

7) Mendapatkan sumber-sumber pendapatan lain yang sah; dan

8) Mendapatkan hak lainnya yang diatur dalam peraturan perundang-undangan; Sedangkan kewajiban daerah otonom adalah:

1) Melindungi masyarakat, menjaga persatuan, kesatuan dan kerukunan nasional serta keutuhan NKRI;

3) Mengembangkan kehidupan demokrasi; 4) Mewujudkan keadilan dan pemerataan; 5) Meningkatkan pelayanan dasar pendidikan; 6) Menyediakan fasilitas pelayanan kesehatan;

7) Menyediakan fasilitas sosial dan fasilitas umum yang layak; 8) Mengembangkan sistem jaminan sosial;

9) Menyusun perencanaan dan tata ruang daerah; 10) Mengembangkan sumberdaya produktif di daerah; 11) Melestarikan lingkungan hidup;

12) Mengelola administrasi kependudukan; 13) Melestarikan nilai sosial budaya;

14) Membentuk dan menerapkan peraturan perundang-undangan sesuai dengan kewenangannya; dan

15) Kewajiban lain yang diatur dalam peraturan perundang-undangan.

Pelaksanaan otonomi daerah yang dititikberatkan pada Daerah Kabupaten dan Daerah Kota dimulai dengan adanya penyerahan sejumlah kewenangan (urusan) dari pemerintah pusat ke pemerintah daerah yang bersangkutan. Penyerahan berbagai kewenangan dalam rangka desentralisasi ini disertai juga dengan penyerahan dan pengalihan pembiayaan. Sumber pembiayaan yang paling penting bagi daerah otonom yaitu Pendapatan Asli Daerah (PAD), dimana komponen utama dari PAD ini berasal dari pajak daerah dan retribusi daerah.

Otonomi yang diberikan kepada daerah kabupaten dan kota dilaksanakan dengan memberikan kewenangan yang luas, nyata, dan bertanggungjawab kepada pemerintah daerah secara proporsional. Artinya pelimpahan tanggungjawab akan diikuti oleh pengaturan pembagian dan pemanfaatan, serta sumberdaya nasional yang berkeadilan, serta perimbangan keuangan pusat dan daerah.

Hal-hal yang mendasar dalam undang-undang ini adalah kuatnya upaya untuk mendorong pemberdayaan masyarakat, pengembangan prakarsa dan kreativitas, peningkatan peran serta masyarakat dan pengembangan peran serta fungsi DPRD. Undang-undang ini memberikan otonomi secara utuh kepada daerah kabupaten dan kota untuk membentuk dan melaksanakan kebijakan menurut prakarsa dan aspirasi masyarakatnya. Artinya saat sekarang daerah sudah diberi kewenangan yang utuh dan bulat untuk merencanakan, melaksanakan, mengawasi, mengendalikan, dan mengevaluasi kebijakan-kebijakan daerah (Hasan, 2004).

Menurut Soetrisno (1981) vide Hasan (2004), untuk mewujudkan pembangunan nasional dan menjaga keserasian hubungan antara pemerintah pusat dengan pemerintah daerah diperlukan keseragaman dan keselarasan prinsip-prinsip yang mendasari penyelenggaraan pemerintahan di daerah. Adapun prinsip-prinsip penyelenggaraan pemerintahan daerah menurut Undang-Undang Nomor 32 Tahun 2004 adalah:

1) Penyelenggaraan otonomi daerah dilaksanakan dengan memperhatikan aspek demokrasi, keadilan, pemerataan, serta potensi dan keanekaragaman daerah; 2) Pelaksanaan otonomi daerah didasarkan pada otonom yang luas, nyata, dan

bertanggungjawab;

3) Pelaksanaan otonomi daerah yang luas dan utuh diletakkan pada daerah kabupaten dan kota, sedangkan otonomi daerah provinsi merupakan otonomi yang terbatas;

4) Pelaksanaan otonomi daerah harus sesuai dengan konstruksi Negara sehingga tetap terjalin hubungan yang serasi antara pemerintah pusat dengan pemerintah daerah serta antar pemerintah daerah;

administrasi. Demikian pula di kawasan-kawasan khusus yang dibangun oleh pemerintah atau pihak lain seperti badan otorisasi, kawasan pelabuhan, dan semacamnya berlaku ketentuan peraturan daerah otonom;

6) Pelaksanaan otonomi daerah harus lebih meningkatkan peranan dan fungsi badan legislatif daerah, baik sebagai fungsi legislate, fungsi pengawasan, maupun fungsi anggaran atas penyelenggaraan Pemda;

7) Pelaksanaan asas dekonsentrasi diletakkan pada daerah provinsi dalam kedudukannya sebagai wilayah administrasi untuk melaksanakan kewajiban pemerintah tertentu yang dilimpahkan kepada Gubernur sebagai wakil pemerintah; dan

8) Pelaksanaan tugas pembantuan dimungkinkan tidak hanya dari pemerintah kepada daerah, tetapi juga dari pemerintah dan daerah kepada desa yang disertai dengan pembiayaan, sarana dan prasarana, serta sumberdaya manusia dengan kewajiban melaporkan pelaksanaan dan mempertanggungjawabkan kepada yang menugasakan.

Penyelenggaraan tugas pemerintahan di suatu Negara, memerlukan sumber-sumber pembiayaan guna menunjang kegiatan yang dijalankan oleh pemerintah daerah. Artinya bahwa penyediaan sumber keuangan tersebut sebanding dengan kegiatan-kegiatan yang dilakukan oleh pemerintah daerah. Sumber pendapatan daerah sesuai Undang-Undang Nomor 32 Tahun 2004 terdiri atas:

1) Pendapatan asli daerah, yaitu a. Hasil pajak daerah; b. Hasil retribusi daerah;

c. Hasil perusahaan milik daerah, hasil pengelolaan kekayaan daerah yang dipisahkan; dan

d. Lain-lain pendapatan daerah yang sah. 2) Dana perimbangan, terdiri dari:

a. Dana bagi hasil yang bersumber dari pajak dan sumberdaya alam; b. Dana alokasi umum; dan

c. Dana alokasi khusus. 3) Pinjaman daerah

Pajak daerah sebagai salah satu komponen PAD merupakan pajak yang dikenakan oleh pemerintah daerah kepada penduduk yang mendiami wilayah yurisdiksinya tanpa langsung memperoleh kontra prestasi yang diberikan oleh pemerintah daerah yang memungut pajak daerah yang dibayarkannya. Retribusi daerah yang merupakan komponen lain dalam PAD merupakan penerimaan yang diterima oleh pemerintah daerah setelah memberikan pelayanan tertentu kepada penduduk yang mendiami wilayah yurisdiksinya. Perbedaan yang tegas antara pajak daerah dan retribusi daerah terletak pada kontra prestasi yang diberikan oleh pemerintah daerah. Jika pada pajak daerah, kontra prestasi tidak diberikan secara langsung, maka pada retribusi daerah, kontra prestasi diberikan secara langsung oleh pemerintah daerah kepada penduduk yang membayar retribusi tersebut (Riduansyah, 2003).

Selanjutnya dalam penjelasan atas Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah, yang dimaksud dengan PAD adalah penerimaan yang diperoleh daerah dari sumber-sumber dalam wilayahnya sendiri yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan yang berlaku..

2.2 Pelabuhan Perikanan

Menurut Undang-Undang Nomor 45 Tahun 2009 tentang Perikanan, definisi pelabuhan perikanan adalah tempat yang terdiri atas daratan dan perairan di sekitarnya dengan batas-batas tertentu sebagai tempat kegiatan pemerintahan dan kegiatan sistem bisnis perikanan yang dipergunakan sebagai tempat kapal perikanan bersandar, berlabuh, dan atau bongkar muat ikan yang dilengkapi dengan fasilitas keselamatan pelayaran dan kegiatan penunjang perikanan.

Menurut Keputusan Menteri Nomor 10 Tahun 2004 tentang Pelabuhan Perikanan, menyebutkan bahwa pelabuhan perikanan dibagi ke dalam empat tipe yaitu:

2) Pelabuhan Perikanan Nusantara (Pelabuhan Perikanan Klas B) yaitu pelabuhan yang skala layanannya mencakup kegiatan usaha perikanan di wilayah laut teritorial dan wilayah Zona Eksklusif Indonesia;

3) Pelabuhan Perikanan Pantai (Pelabuhan Perikanan Klas C) yaitu pelabuhan yang skala layanannya sekurang-kurangnya mencakup usaha perikanan di wilayah perairan pedalaman, perairan kepulauan, laut teritorial, dan Zona Ekonomi Eksklusif Indonesia; dan

4) Pangkalan Pendaratan Ikan, untuk selanjutnya disebut PPI (Pelabuhan Perikanan Klas D), yaitu pelabuhan yang skala pelayanannya sekurang-kurangnya mencakup kegiatan usaha perikanan di wilayah perairan pedalaman dan perairan kepulauan.

Menurut Lubis (2010), fasilitas pelabuhan digolongkan menjadi tiga yaitu: 1) Fasilitas pokok

Fasilitas pokok atau yang juga disebut dengan fasilitas infrastrukur adalah fasilitas dasar atau pokok yang diperlukan dalam kegiatan di suatu pelabuhan. Fasilitas ini berfungsi untuk menjamin keamanan dan kelancaran kapal baik sewaktu berlayar keluar masuk pelabuhan maupun sewaktu berlabuh di pelabuhan. Fasilitas-fasilitas pokok tersebut antara lain adalah dermaga, kolam pelabuhan, alat bantu navigasi, dan breakwater atau pemecah gelombang.

2) Fasilitas fungsional

Fasilitas fungsional dikatakan juga suprastruktur adalah fasilitas yang berfungsi untuk meninggikan nilai guna dari fasilitas pokok sehingga dapat menunjang aktivitas di pelabuhan. Fasilitas-fasilitas fungsional ini dikelompokkan antara lain:

a. Penanganan hasil tangkapan dan pemasarannya: Tempat Pelelangan Ikan (TPI), fasilitas pemeliharaan dan pengolahan hasil tangkapan ikan seperti gedung pengolahan dan tempat penjemuran ikan, pabrik es, gudang es, refrigerasi atau fasilitas pendinginan seperti cool room dan cold storage, sertagedung-gedung pemasaran;

penjemuran alat penangkap ikan, bengkel, slipway, gudang jaring, dan

vassel lift (alat mengangkat kapal dari kolam pelabuhan ke lapangan

perbaikan);

c. Fasilitas perbekalan: tangki dan instalasi air minum, tangki bahan bakar; dan d. Fasilitas komunikasi: stasiun jaringan telepon dan radio SSB.

3) Fasilitas penunjang

Fasilitas penunjang adalah fasilitas yang secara tidak langsung meningkatkan peranan pelabuhan atau para pengguna mendapatkan kenyamanan dalam melakukan aktivitas di pelabuhan. Fasilitas ini dapat berupa fasilitas kesejahteraan (MCK, poliklinik, mess, kantin, musholla) dan fasilitas administrasi (kantor pengelola pelabuhan, ruang operator, kantor syahbandar, dan kantor bea cukai).

2.3 Tempat Pelelangan Ikan

Menurut Lubis (2010) tempat pelelangan ikan adalah tempat untuk melelang ikan dimana terjadi pertemuan antara penjual (nelayan atau pemilik kapal) dengan pembeli (pedagang atau agen perusahaan perikanan). Tempat pelelangan ikan merupakan tempat yang membantu nelayan dalam memasarkan ikan hasil tangkapannya melalui pelelangan. Letak dan pembagian ruang di gedung pelelangan harus direncanakan supaya aliran produk berjalan dengan cepat. Hal ini dengan pertimbangan bahwa produk perikanan merupakan produk yang cepat mengalami penurunan mutu, sehingga apabila aliran produk ini terganggu maka akan menyebabkan terjadinya penurunan mutu ikan.

Kegiatan yang biasanya dilakukan di tempat pelelangan ikan antara lain adalah (Anonymous, 2006 videYustiarani, 2008) :

1) Menyortir, membersihkan, dan menimbang ikan-ikan yang dibongkar dan dipersiapkan untuk dilelang (ruang sortir);

2) Memperagakan dan melelang ikan (ruang lelang); dan

3) Mengepak ikan yang telah dilelang untuk siap didistribusikan (ruang pengepakan).

ikan dengan harga yang layak sehingga harga tidak terlalu jatuh, dengan demikian secara tidak langsung membantu meningkatkan pendapatan nelayan.

Adapun fungsi TPI menurut Laka (2003) yaitu sebagai pusat pemasaran dan distribusi hasil perikanan, sarana pemungutan retribusi hasil penangkapan ikan, serta sarana penyuluhan dan pengumpulan data perikanan. Fungsi TPI seperti tersebut di atas dinilai cukup strategis, karena dengan adanya pelelangan, persaingan harga produksi semakin tinggi dan berpengaruh kepada peningkatan pendapatan dari usaha penangkapan ikan. Peningkatan pendapatan berdampak pada peningkatan kesejahteraan yang pada gilirannya akan memacu semangat usaha di sektor perikanan.

2.4 Pelelangan Ikan

Pelelangan ikan adalah suatu proses dimana terjadi kegiatan menjual dan membeli hasil tangkapan dengan cara menaikkan harga hasil tangkapan terus menerus sampai bertemu suatu kesepakatan harga antara penjual dan pembeli. Penyelenggaraan pelelangan ikan harus memiliki izin dari gubernur. Pemberian izin dimaksudkan untuk pembinaan, pengendalian, dan pengawasan penyelenggaraan pelelangan ikan. Izin diberikan kepada KUD Mina yang memenuhi syarat, yaitu yang memenuhi kriteria sehat pengurus, sehat organisasi, dan sehat manajemen (Yustiarani, 2008).

Dalam sistem lelang, peserta lelang sangat beragam, baik yang membeli ikan untuk dijual kembali ke pasar-pasar, para pengumpul ikan untuk disetorkan ke restoran, para supplier ikan untuk hotel-hotel, juga para eksportir hasil perikanan. Beragamnya peserta lelang tersebut memberikan kemungkinan terjadinya persaingan penawaran secara ketat sehingga pada akhirnya akan diperoleh harga penawaran yang cukup optimal.

pembelian ikan kepada penyelenggara pelelangan ikan. Melalui mekanisme tersebut harga penjualan ikan relatif cukup tinggi dan keamanan uang hasil penjualan ikannya terjamin.

2.5 Retribusi

Menurut Undang-Undang Nomor 28 Tahun 2009, retribusi adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin yang khusus disediakan dan atau diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan. Ada beberapa jenis retribusi antara lain retribusi jasa umum, retribusi jasa usaha, dan retribusi perizinan tertentu. Menurut Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah maka retribusi TPI (Tempat Pelelangan Ikan) merupakan jenis dari retribusi jasa usaha.

Retribusi dapat diartikan juga sebagai pungutan yang dilakukan oleh pemerintah sebagai akibat adanya kontra prestasi yang diberikan oleh Pemda. Pembayaran retribusi didasarkan atas prestasi atau pelayanan yang diberikan Pemda yang langsung dinikmati secara perseorangan oleh warga masyarakat dan pelaksanaannya didasarkan atas peraturan yang berlaku (Hasan, 2001 vide Setyaningsih, 2009).

Secara konseptual terdapat berbagai pendapat pro dan kontra atas pertanyaan mendasar, perlu atau tidaknya penyediaan suatu barang dan jasa diberi retribusi. Menurut Davey (1988) videHasan (2004), ada beberapa alasan kenapa penarikan retribusi perlu dilakukan, antara lain adalah :

1) Jika penyediaan suatu barang atau jasa memberikan manfaat pribadi (privat) misalnya telefon atau listrik, maka retribusi merupakan solusi untuk menutup biaya yang dikeluarkan. Jika manfaat yang diberikan mengandung unsur barang publik (public goods), misalnya pertanahan, maka pajak merupakan alternatif pembiayaan terbaik, namun demikian terdapat masalah mendasar untuk menarik garis batas yang tegas antara barang pribadi dan barang publik, karena sangat mungkin suatu penyediaan jasa mengandung kedua unsur manfaat tersebut;

yang disediakan pemerintah. Tanpa harga permintaan dan penawaran tidak akan mencapai harga keseimbangan dan akibatnya alokasi sumberdaya tidak akan mencapai efisiensi ekonomi. Dengan retribusi, para pelaku ekonomi memiliki kebebasan memilih jumlah konsumsi suatu barang atau jasa. Mekanisme harga memainkan peran dalam pengalokasian sumberdaya melalui pembatasan permintaan dan pemberian insentif untuk menghindari pemborosan konsumsi. Terdapat counter-argument yang menyatakan bahwa jika penetapan harga tidak tepat, justru akan menyebabkan mis-alokasi sumberdaya. Selain itu, karena distribusi pendapatan tidak merata, maka secara etika yang kaya mestinya membayar lebih mahal dibandingkan dengan yang miskin, namun pemberian alokasi kepada yang miskin bertentangan dengan prinsip-prinsip alokasi sumberdaya yang efisien;

3) Prinsip pemanfaatan, yaitu mereka yang tidak mendapatkan manfaat dari penyediaan barang atau jasa tidak harus membayar. Sebaliknya mereka yang tidak membayar dapat dikecualikan dari mengkonsumsi, sedangkan ada beberapa alasan ketidaksetujuan pemungutan retribusi, antara lain adalah : 1) Retribusi memerlukan sistem administrasi yang dapat mengecualikan pihak

yang tidak membayar untuk tidak ikut menikmati. Pendapat ini dapat disanggah bahwa pengecualian tetap dapat dilaksanakan untuk beberapa macam penyediaan barang atau jasa;

pemberian gratis akan dapat dimanfaatkan oleh golongan miskin karena golongan kaya seringkali memiliki akses yang lebih baik untuk mengkonsumsi pemberian gratis tersebut;

3) Retribusi bukanlah satu-satunya alternatif penyelesaian persoalan alokasi sumberdaya. Cara alokasi lain adalah: ration cards (kartu distribusi), voucher (kupon), atau queuing (antrian). Namun demikian cara alternatif ini belum dapat menggantikan sepenuhnya keandalan sistem retribusi.

Dalam dunia perikanan sendiri, fungsi dari retribusi pelelangan ikan secara langsung adalah sebagai pemasukan pendapatan bagi kas daerah dan pendapatan bagi koperasi perikanan di TPI tersebut yang berperan sebagi penyelenggara pelelangan ikan dan secara tidak langsung adalah untuk mensejahterakan para nelayan. Pada saat nelayan melaksanakan pelelangan ikan, mereka membayar retribusi, dan retribusi itulah yang nantinya akan kembali lagi ke mereka dalam bentuk bantuan dana sosial (Yustiarani, 2008).

Berdasarkan Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, menyatakan bahwa untuk meningkatkan pelaksanaan pembangunan dan pemberian pelayanan kepada masyarakat serta peningkatan pertumbuhan perekonomian di daerah diperlukan penyediaan sumber-sumber pendapatan asli daerah yang hasilnya memadai. Upaya peningkatan penyediaan pembiayaan dari sumber tersebut antara lain dilakukan dengan peningkatan kinerja pemungutan, penyempurnaan dan penambahan jenis retribusi, serta pemberian keleluasaan bagi daerah untuk menggali sumber-sumber penerimaan khsususnya dari sektor retribusi daerah.

2.5.1 Dasar Hukum Retribusi Daerah

1) Retribusi daerah langsung

Retribusi daerah langsung yaitu jenis retribusi yang kewajibannya tidak dapat dibebankan atau dilimpahkan kepada pihak lain. Secara administrasi yang tergolong ke dalam retribusi langsung adalah retribusi yang cara pemungutannya secara berkala atau periodik, contohnya adalah retribusi parkir; dan

2) Retribusi daerah tidak langsung

Retribusi daerah tidak langsung adalah retribusi yang dipungut jika ada peristiwa seperti penyerahan barang bergerak atau barang tidak bergerak, sebagai contoh dalam pembuatan akte tanah atau akte kelahiran. Pungutan retribusi daerah merupakan penghasilan sumber-sumber keuangan oleh pemerintah daerah kepada masyarakat daerah yang digunakan untuk melaksanakan tugas pemerintah dan untuk membiayai pembangunan daerah.

Dalam pungutan retribusi daerah yang dilakukan pemerintah daerah terdapat beberapa ketentuan yang harus mendapat suatu perhatian. Pungutan tersebut bagi pemerintah daerah paling sedikit harus ditetapkan berdasarkan undang-undang, maka dalam hal ini pungutan retribusi daerah didasarkan pada :

1) Undang-Undang Nomor 22 Tahuun 1999 pasal 82, tentang Pemerintah Daerah disebut bahwa pajak dan retribusi daerah ditetapkan dengan undang-undang; 2) Undang-Undang Nomor 25 Tahun 1999 tentang perimbangan keuangan antara

pemerintah pusat dan daerah; 3) Pasal 5 ayat (2) UUD 1945;

4) Undang-Undang Nomor 18 Tahun 1997 tentang Pajak dan Retribusi Daerah sebagaimana telah diubahkan dengan Undang-Undang Nomor 34 Tahun 2000; 5) Peraturan Pemerintah Nomor 66 Tahun 2001 tentang retribusi daerah;

6) Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah yang berisi penentuan tarif dan tata cara pemungutan pajak dan retribusi daerah ditetapkan dengan peraturan daerah sesuai dengan peraturan perundang-undangan; dan 7) Peraturan Daerah.

pribadi atau badan. Selanjutnya obyek retribusi daerah dibagi dalam tiga golongan yaitu:

1) Jasa umum; 2) Jasa usaha; dan 3) Perizinan tertentu.

Menurut Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, menyebutkan bahwa retribusi jasa umum adalah retribusi atas jasa yang disediakan atau diberikan oleh Pemerintah Daerah untuk tujuan kepentingan dan kemanfaatan umum serta dapat dinikmati oleh orang pribadi atau badan. Retribusi jasa usaha adalah retribusi atas jasa yang disediakan oleh Pemerintah Daerah dengan menganut prinsip komersial karena pada dasarnya dapat pula disediakan oleh sektor swasta. Retribusi perizinan tertentu adalah retribusi atas kegiatan tertentu Pemerintah Daerah dalam rangka pemberian izin kepada orang pribadi atau badan yang dimaksudkan untuk pembinaan, pengaturan, pengendalian, dan pengawasan atas kegiatan pemanfaatan ruang, penggunaan sumberdaya alam, barang, prasarana, sarana, atau fasilitas tertentu guna melindungi kepentingan umum dan menjaga kelestarian lingkungan. Sesuai dengan peraturan pemerintah tersebut, retribusi pelelangan, termasuk juga di dalamnya adalah retribusi pelelangan ikan termasuk ke dalam retribusi jasa usaha.

Retribusi-retribusi tersebut pada umumnya dikenakan secara spesifik dalam arti jumlah uang untuk setiap transaksi atau penggunaan jasa oleh pemerintah daerah dietapkan dengan ketentuan sebagai berikut :

1) Retribusi daerah tidak boleh merupakan rintangan keluar masuknya atau pengangkutan barang ke dalam dan ke luar kota; dan

2) Dalam peraturan retribusi daerah tidak boleh diadakan perbedaan atau pemberian keistimewaan yang menguntungkan perseorangan, golongan , atau keagamaan.

2.5.2 Manfaat Retribusi Daerah

mantap dapat tercapai karena laju pertumbuhan ekonomi yang layak dipertahankan (Suparmoko, 2002).

Sebagai instrumen kebijakan fiskal, retribusi daerah mempunyai beberapa kemampuan strategi yang mencerminkan manfaat dari retribusi itu sendiri dalam membantu meningkatkan pembangunan daerah. Manfaat tersebut adalah :

1) Retribusi daerah dapat meningkatkan kemampuan penerimaan PAD; dan 2) Mendorong laju pertumbuhan ekonomi daerah.

Selain itu, sama halnya dengan pajak daerah, retribusi daerah juga mempunyai fungsi sebagai berikut:

1) Fungsi sebagai sumber keuangan Negara, maksudnya adalah bahwa retribusi digunakan sebagai alat untuk mengumpulkan uang dari rakyat ke kas Negara untuk membiayai pengeluaran-pengeluaran pemerintah, baik pengeluaran yang bersifat rutin maupun untuk pembangunan; dan

2) Fungsi mengatur, maksudnya adalah bahwa retribusi digunakan sebagai alat untuk mengatur atau melaksanakan kebijakan Negara dalam laporan sosial dan ekonomi.

2.5.3 Retribusi Pelelangan Ikan

Berdasarkan Peraturan Pemerintah Republik Indonesia Nomor 66 Tahun 2001 tentang Retribusi Daerah, tempat pelelangan adalah termasuk ke dalam retribusi jasa usaha. Di dalam penjelasannya disebutkan bahwa tempat pelalangan adalah tempat yang secara khusus disediakan oleh pemerintah daerah untuk melakukan pelelangan ikan, ternak, hasil bumi, dan hasil hutan, termasuk jasa pelelangan serta fasilitas lainnya yang disediakan di tempat pelelangan.

2.5.4 Sistem Pemungutan Retribusi Pelelangan Ikan dan Besarnya Retribusi Retribusi dipungut dengan menggunakan Surat Ketetapan Retribusi Daerah (SKRD) atau dokumen lain yang dipersamakan, sesuai dengan Undang-Undang Nomor 34 Tahun 2000. SKRD adalah surat ketetapan retribusi yang menentukan besarnya pokok retribusi. Dokumen lain yang dipersamakan antara lain berupa karcis masuk, kupon, dan kartu langganan. Jika wajib retribusi tertentu tidak membayar retribusi tepat pada waktunya atau kurang membayar, ia dikenakan sanksi administrasi berupa bunga sebesar dua persen setiap bulan dari retribusi terutang yang tidak atau kurang dibayar dan ditagih dengan menggunakan Surat Tagihan Retribusi Daerah (STRD). STRD merupakan surat untuk melakukan tagihan retribusi dan atau sanksi administrasi berupa bunga dan atau denda. Tata cara pelaksanaan pemungutan retribusi daerah ditetapkan oleh kepala daerah.

Berdasarkan Peraturan Pemerintah Nomor 66 Tahun 2001 pasal 7, besarnya retribusi yang terutang oleh orang pribadi atau badan yang menggunakan jasa atau perizinan tertentu dihitung dengan cara mengalikan tarif retribusi dengan tingkat pengguna jasa. Dengan demikian, besarnya retribusi yang terutang dihitung berdasarkan tarif retribusi daerah dan tingkat pengguna jasa.

Berdasarkan Undang-Undang Nomor 34 Tahun 2000 pasal 21 poin b dan Peraturan Pemerintah Nomor 66 Tahun 2001 pasal 9, prinsip dan sasaran dalam penetapan tarif retribusi daerah terkhusus untuk retribusi jasa usaha yaitu didasarkan pada tujuan untuk memperoleh keuntungan yang layak sebagaimana keuntungan yang pantas diterima oleh pengusaha swasta sejenis yang beroperasi secara efisien dan berorientasi pada harga pasar.

2.6 Penghapusan Retribusi

Penghapusan retribusi lelang ikan yang diberlakukan per 1 Januari 2010 didasarkan pada Surat Menteri Perikanan dan Kelautan Tahun 2009 No B.636/MEN-KP/XI/09 tanggal 16 November 2009 tentang penghapusan retribusi dan pungutan hasil perikanan dalam rangka usaha nelayan. Keputusan Menteri Kelautan dan Perikanan melalui surat edaran tersebut menyebutkan tiga alasan mengapa retribusi sebaiknya dihapuskan yaitu:

1) Penghapusan retribusi merupakan respon perkembangan perekonomian global yang memberikan dampak kurang menguntungkan bagi usaha nelayan dan iklim usaha yang belum kondusif;

2) Masih adanya pungutan dan retribusi yang dirasakan membebani dan memberatkan pada pendapatan dan kesejahteraan nelayan sehingga mengakibatkan rendahnya produktivitas usaha nelayan; dan

3) Untuk membantu pemerintah daerah dalam pembangunan kelautan dan perikanan.

2.7 Pendapatan Nelayan

Pendapatan nelayan berasal dari dua sumber yaitu usaha penangkapan ikan di laut dan usaha non perikanan laut. Penangkapan ikan di laut dapat dikatakan sebagai mata pencaharian utama masyarakat nelayan, oleh sebab itu peningkatan pendapatan nelayan sangat terkait dengan peningkatan jumlah hasil tangkapan. Jumlah hasil tangkapan ikan tergantung pada potensi sumberdaya perikanan juga tergantung pada faktor-faktor:

1) Biaya tetap sebagai modal investasi (pengadaan perahu dan alat tangkap lain); 2) Biaya bahan dan lain-lain (biaya perawatan, bahan bakar dan lain-lain); 3) Penggunaan tenaga kerja;

4) Jenis alat tangkap yang digunakan; 5) Angin;

6) Musim;

7) Perilaku dari masing-masing nelayan; 8) Pengalaman nelayan; dan

9) Inisiatif dalam menangkap ikan oleh nelayan.

Tingkat pendapatan nelayan juga dipengaruhi oleh sosial budaya nelayan. Sosial budaya khususnya kelembagaan adalah dalam bentuk sistem hubungan kerja, sistem bagi hasil, dan ikatan sosial ekonomi antara nelayan dengan lembaga tataniaga pemberi modal. Kelembagaan yang berlaku akan berbeda antara nelayan tradisional dengan nelayan modern, begitu pula keterikatan nelayan dengan lembaga pemberi kredit akan berbeda antara nelayan tradisional dengan nelayan modern (Pangemanan, 1994).

Selanjutnya menurut Sahami (2006), pendapatan nelayan bergantung pada pemasaran hasil tangkapan. Damanhuri (1997) vide Sahami (2006) menyatakan bahwa data potensi, jumlah armada penangkapan, jumlah nelayan, dan jumlah produksi hasil tangkapan merupakan faktor yang sangat penting untuk mewujudkan kenaikan tingkat pendapatan masyarakat nelayan.

lebih besar dibandingkan dengan biaya total maka usaha tersebut dikatakan untung, jika sebaliknya usaha tersebut dikatakan merugi (Djamin, 1984 videLee, 2010). Formula yang digunakan untuk menghitung keuntungan usaha menurut Djamin (1984) adalah:

µ= TR-TC

Keterangan:

µ : Keuntungan (Rupiah) TR : Total Penerimaan (Rupiah) TC : Total Biaya (Rupiah) Kriteria:

TR>TC : usaha menguntungkan TR<TC : usaha mengalami kerugian TR=TC : usaha impas

Menurut Nugroho (1996) videLee (2010), nelayan sebagai pelaku kegiatan perikanan memiliki nilai pendapatan yang berbeda tergantung pada hasil tangkapan (produksi) dan harga komuditas hasil tangkapan tersebut. Lebih lanjut Hermanto (1996) vide Lee (2010) menyatakan bahwa keberhasilan produksi dan harga hasil tangkapan sangat tergantung pada tingkat penggunaan teknologi (perlengkapan, motorisasi unit penangkapan, dan mekanisme alat tangkapan) dan penguasaan teknologi. Melalui mekanisasi dan motorisasi, kegiatan usaha penangkapan menjadi lebih efektif dan efisien sehingga dengan kecenderungan demikian diharapkan tingkat pendapatan yang diperoleh rumah tangga akan semakin baik dan meningkat.

2.8 Proses Hirarki Analitik (PHA) 2.8.1 Definisi PHA

PHA memasukkan pertimbangan dan nilai-nilai pribadi secara logis. Proses ini bergantung pada imajinasi, pengalaman, dan pengetahuan untuk menyusun hirarki suatu masalah dan pada logika, intuisi, serta pengalaman untuk memberi pertimbangan. Proses ini dapat diterapkan pada banyak persoalan nyata dan terutama berguna untuk pengalokasian sumberdaya, perencanaan, analisis pengaruh kebijakan, dan penyelesaian konflik (Saaty, 1991).

2.8.2 Prinsip-Prinsip PHA

Prinsip-prinsip dasar yang harus dipahami dalam menyelesaikan persoalan dengan menggunakan PHA adalah menyusun hirarki, menetapkan prioritas, dan konsistensi logis.

2.8.2.1 Menyusun Hirarki

Suatu permasalahan yang kompleks dapat dipahami dengan memecah persoalan tersebut ke dalam elemen-elemen pokoknya, kemudian elemen dibagi ke dalam sub-sub elemen seterusnya sampai membentuk suatu hirarki. Dengan memecah permasalahan ke dalam gugusan yang lebih kecil, dapat dipadukan sejumlah informasi ke dalam struktur masalah yang membentuk gambaran yang lengkap dari keseluruhan sistem.

Penyusunan hirarki tidak memerlukan aturan khusus. Hirarki dimaksudakan untuk dapat memahami persoalan dan menstrukturnya dalam bagian-bagian yang menjadi elemen pokoknya dengan cukup rinci untuk pengambilan keputusan yang logis (Nurani, 2002).

2.8.2.2 Menetapkan Prioritas

1) Membuat matriks banding berpasang

Langkah pertama dalam menetapkan prioritas dari elemen dalam suatu persoalan keputusan adalah membuat matriks banding berpasang. Matriks banding berpasang dibuat dari puncak hirarki, kemudian satu tingkat di bawahnya, dan seterusnya dibuat untuk keseluruhan tingkatan hirarki. Matriks banding berpasang dapat berdasarkan pendapat perseorangan dapat pula berdasarkan pendapat dari beberapa orang. Matriks ini diisi dengan suatu bilangan yang menggambarkan relatif pentingnya suatu elemen atas elemen yang lainnya, berkenaan dengan sifat yang dibandingkan, bilangan yang digunakan adalah suatu skala nilai dari 1 sampai 9 seperti pada Tabel 1.

2) Mensintesis berbagai pertimbangan

Prioritas menyeluruh dari berbagai pertimbangan dalam permasalahan pengambilan keputusan, diperoleh dengan cara mensintesis terhadap keseluruhan pertimbangan. Sintesis dilakukan dengan pembobotan dan penjumlahan untuk menghasilkan bilangan tunggal yang menunjukkan prioritas setiap elemen (Nurani, 2002).

2.8.2.3 Konsistensi Logis

Tabel 1 Skala kepentingan faktor

Skala Definisi Penjelasan

1 Kedua elemen sama pentingnya Dua elemen menyumbangnya sama besar pada sifat itu.

3 Elemen yang satu sedikit lebih penting daripada yang lainnya

Pengalaman dan pertimbangan sedikit menyokong satu elemen atas yang lainnya.

5 Elemen yang satu esensial atau sangat penting daripada elemen dan dominasinya telah terlihat dalam praktek.

9 Satu elemen mutlak lebih penting ketimbang elemen yang lainnya

Bukti yang menyokong elemen yang satu atas yang lain memiliki tingkat penegasan tertinggi yang mungkin menguatkan.

2,4,6,8 Nilai-nilai antara diantara dua pertimbangan yang berdekatan

Kompromi diperlukan antara dua pertimbangan.

Kebalikan Jika untuk aktivitas I mendapat satu angka bila dibandingkan dengan aktivitas j, maka j mempunyai nilai kebalikannya bila dibandingkan dengan i Sumber : Saaty, 1991

2.8.3 Langkah-Langkah PHA

Menurut Saaty (1991), langkah-langkah dalam pengkajian PHA adalah sebagai berikut:

1) Mendefinisikan persoalan dan membuat perincian pemecahan yang diinginkan; 2) Menyusun struktur hirarki dari sudut pandang manajerial menyeluruh;

3) Membuat matriks banding berpasang untuk kontribusi atau pengaruh setiap elemen yang relevan atas setiap kriteria yang berpengaruh yang berada setingkat di atasnya;

4) Menggunakan komposisi secara hirarki (sintesis) untuk menghasilkan vektor prioritas; dan

2.8.4 Keuntungan PHA

Beberapa keuntungan dalam menggunakan PHA menurut Saaty (1991) untuk pengambilan keputusan adalah sebagai berikut:

1) PHA memberi satu model tunggal yang mudah dimengerti, luwes untuk aneka ragam persoalan tak terstruktur;

2) PHA memadukan ancangan deduktif dan ancangan berdasarkan sistem dalam memecahkan persoalan kompleks;

3) PHA dapat menangani saling ketergantungan elemen-elemen dalam suatu sistem dan tidak memaksakan pemikiran linier;

4) PHA mencerminkan kecenderungan alami pikiran untuk memilah-milah elemen-elemen suatu sistem dalam berbagai tingkat berlainan dan mengelompokkan unsur yang serupa dalam setiap tingkat;

5) PHA memberi suatu skala untuk mengukur hal-hal dan berwujud suatu metode untuk menetapkan prioritas;

6) PHA melacak konsistensi logis dari pertimbangan-pertimbangan yang digunakan dalam menetapkan berbagai prioritas;

7) PHA menuntun ke suatu taksiran menyeluruh tentang kebaikan setiap alternatif;

8) PHA mempertimbangkan prioritas-prioritas relatif dari berbagai faktor sistem dan memungkinkan orang memilih alternatif terbaik berdasarkan tujuan-tujuan mereka;

9) PHA tidak memaksakan konsensus tetapi mensintesis suatu hasil yang representatif dari berbagai penilaian yang berbeda; dan

10) PHA memungkinkan orang memperluas definisi mereka pada suatu persoalan dan memperbaiki pertimbangan dan pengertian mereka melalui pengulangan.

2.9 Metode Penelitian Kualitatif

2.9.1 Jenis-Jenis Penelitian Kualitatif

Ada empat jenis penelitian kualitatif yaitu etnografi, studi kasus, studi dokumen atau teks, dan pengamatan alami. Studi kasus merupakan penelitian yang mendalam tentang individu, satu kelompok, satu organisasi, satu program kegiatan, dan sebagainya dalam waktu tertentu. Tujuannya untuk memperoleh diskripsi yang utuh dan mendalam dari sebuah entitas. Studi kasus menghasilkan data untuk selanjutnya dianalisis untuk menghasilkan teori. Sebagaimana prosedur perolehan data penelitian kualitatif, data studi kasus diperoleh dari wawancara, observasi, dan arsip (Rahardjo, 2010).

2.9.2 Metode Pengumpulan Data

Beberapa metode pengumpulan data dalam penelitian kualitatif menurut Afriani (2009) yaitu:

1) Wawancara

Wawancara merupakan alat re-cheking atau pembuktian terhadap informasi atau keterangan yang diperoleh sebelumnya. Teknik wawancara yang digunakan dalam penelitian kualitatif adalah wawancara mendalam. Wawancara mendalam adalah proses memperoleh keterangan untuk tujuan penelitian dengan cara tanya jawab sambil bertatap muka antara pewawancara dengan informan atau orang yang diwawancarai.

2) Observasi

Beberapa informasi yang dapat diperoleh dari hasil observasi yaitu ruang, pelaku, objek, kegiatan, perbuatan, kejadian atau peristiwa, waktu, dan perasaan. Alasan seorang peneliti melakukan observasi yaitu dapat menyajikan gambaran sebenarnya mengenai perilaku atau kejadian untuk menjawab pertanyaan, untuk membantu mengerti perilaku manusia, dan untuk evaluasi. 3) Dokumen

2.10 Dana Alokasi Khusus (DAK)

2.10.1 Pengertian Dana Alokasi Khusus (DAK)

Berdasarkan Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintahan Daerah, penerimaan daerah dalam rangka desentralisasi terdiri atas pendapatan daerah dan pembiayaan. Pendapatan daerah yang dimaksud bersumber dari Pendapatan Asli Daerah (PAD), Dana Perimbangan, dan Lain-Lain Pendapatan. Dana perimbangan merupakan dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Perimbangan keuangan antara pemerintah dan pemerintah daerah adalah suatu sistem pembagian keuangan yang adil, proporsional, demokratis, transparan, dan efisien dalam rangka pendanaan penyelenggaraan desentralisasi dengan mempertimbangkan potensi, kondisi, dan kebutuhan daerah serta besaran pendanaan penyelenggaraan dekonsentrasi dan tugas pembantuan.

DAK merupakan salah satu unsur dari dana perimbangan selain DAU (Dana Alokasi Umum) dan DBH (Dana Bagi Hasil). Berdasarkan Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintahan Daerah menyebutkan bahwa Dana Alokasi Khusus (DAK) adalah dana yang bersumber dari pendapatan APBN (Anggaran Pendapatan dan Belanja Negara) yang dialokasikan kepada daerah tertentu dengan tujuan untuk membantu mendanai kegiatan khusus yang merupakan urusan daerah dan sesuai dengan prioritas nasional.

2.10.2 Pengalokasian Dana Alokasi Khusus (DAK)

Daerah Tahun Anggaran 2012, prioritas pembangunan nasional sesuai RPJMN (Rencana Pembangunan Jangka Menengah Nasional) tahun 2010-2014 terdiri dari 11 prioritas nasional dan 3 prioritas lainnya yaitu:

1. Reformasi birokrasi dan tata kelola; 2. Pendidikan;

3. Kesehatan;

4. Penanggulangan kemiskinan; 5. Ketahanan pangan;

6. Infrastruktur;

7. Iklim investasi dan usaha; 8. Energi;

9. Lingkungan hidup dan bencana;

10. Daerah tertinggal, terdepan, terluas, dan pasca konflik; 11. Kebudayaan, kreativitas, dan inovasi teknologi; dan

12. Tiga prioritas lainnya yaitu: 1) bidang politik, hukum, dan keamanan; 2) bidang perekonomian; 3) bidang kesejahteraan rakyat.

Berdasarkan Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah pasal 162 disebutkan bahwa DAK dialokasikan dari APBN ke daerah tertentu dalam rangka pendanaan pelaksanaan desentralisasi untuk mendanai kegiatan khusus yang ditentukan pemerintah atas dasar prioritas nasional dan mendanai kegiatan khusus yang diusulkan daerah tertentu. Penyusunan kegiatan khusus yang ditentukan pemerintah dikoordinasikan dengan Gubernur, sedangkan penyusunan kegiatan khusus yang diusulkan daerah tertentu dikoordinasikan oleh daerah yang bersangkutan.

pemerintah pusat melalui petunjuk teknis pengalokasian DAK (Hadiz, 2008). Hal ini menimbulkan berbagai permasalahan terkait dengan pengalokasian DAK yang cenderung masih bersifat sentralistis dari pemerintah pusat yang juga merupakan kendala pengalokasian Dana Alokasi Khusus (DAK) berdasarkan kerangka acuan kerja penyusunan evaluasi DAK jangka menengah, padahal dalam Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah telah jelas disebutkan bahwa Pemerintah Daerah bisa ikut terlibat dalam penyusunan kegiatan khusus yang didanai DAK. Permasalahan-permasalahan yang muncul seputar pengalokasian DAK yaitu:

1. Aspek keuangan: belum optimalnya kinerja DAK di daerah karena ketidaksesuaian antara alokasi dengan kebutuhan daerah;

2. Aspek teknis: masih belum optimalnya kebijakan teknis DAK;

3. Aspek kelembagaan: belum mantap dan optimalnya koordinasi kelembagaan antara pusat dan daerah, belum terbentuknya tim koordinasi di pusat dan provinsi, serta belum optimalnya kinerja tim koordinasi di kabupaten atau kota; dan

4. Tata kelola pemerintahan yang baik: masih rendahnya kinerja penerapan prinsip transparansi, akuntabilitas, dan partisipasi dalam pengelolaan DAK.

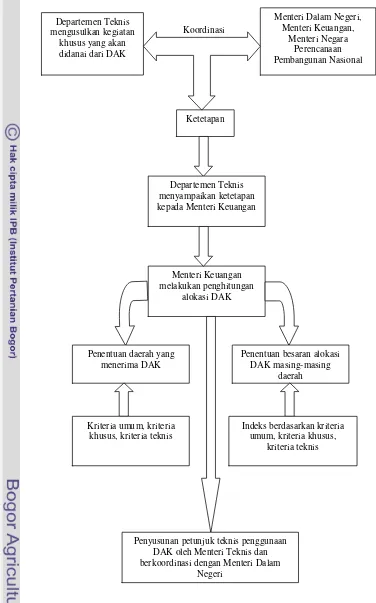

Gambar 1 Mekanisme pengalokasian DAK berdasarkan PP No 55 Tahun 2005. Departemen Teknis

mengusulkan kegiatan khusus yang akan didanai dari DAK

Menteri Dalam Negeri, Menteri Keuangan,

Menteri Negara Perencanaan Pembangunan Nasional Koordinasi

Ketetapan

Departemen Teknis menyampaikan ketetapan kepada Menteri Keuangan

Menteri Keuangan melakukan penghitungan

alokasi DAK

Penentuan daerah yang menerima DAK

Penentuan besaran alokasi DAK masing-masing

daerah

Kriteria umum, kriteria khusus, kriteria teknis

Indeks berdasarkan kriteria umum, kriteria khusus,

kriteria teknis

Penyusunan petunjuk teknis penggunaan DAK oleh Menteri Teknis dan berkoordinasi dengan Menteri Dalam

Keterangan:

Kriteria Umum: Dirumuskan berdasarkan kemampuan keuangan daerah (dihitung berdasarkan indeks fiskal netto) yang dicerminkan dari penerimaan umum APBD setelah dikurangi belanja Pegawai Negeri Sipil Daerah.

Kriteria Khusus: Dirumuskan berdasarkan peraturan perundang-undangan yang mengatur penyelenggaraan otonomi khusus dan karakteristik daerah (dirumuskan melalui indeks kewilayahan oleh Menteri Keuangan dengan mempertimbangkan masukan dari Menteri Negara Perencanaan Pembangunan Nasional dan menteri atau pimpinan lembaga terkait).

Kriteria Teknis: Disusun berdasarkan indikator-indikator kegiatan khusus yang akan didanai dari DAK (dirumuskan melalui indeks teknis oleh menteri teknis terkait).

2.10.3 Dana Alokasi Khusus Bidang Kelautan dan Perikanan

Berdasarkan Peraturan Menteri Kelautan dan Perikanan Republik Indonesia Nomor 23 Tahun 2010 tentang Petunjuk Teknis Penggunaan Dana Alokasi Khusus Bidang Kelautan dan Perikanan Tahun 2011, menyebutkan bahwa DAK bidang kelautan dan perikanan adalah dana yang bersumber dari Anggaran Pendapatan dan Belanja Negara (APBN) yang dialokasikan kepada daerah tertentu dengan tujuan untuk membantu mendanai kegiatan pembangunan fisik di bidang kelautan dan perikanan yang bersifat investasi jangka menengah guna menunjang pelayanan dasar yang merupakan urusan kabupaten atau kota sesuai dengan prioritas nasional.

3 METODOLOGI PENELITIAN

3.1 Waktu dan Tempat Penelitian

Penelitian ini dilaksanakan pada bulan April dan Juli 2011. Proses pengambilan data dilakukan di PPN Pekalongan. Lokasi PPN Pekalongan dapat dilihat pada Lampiran 1.

3.2 Metode Penelitian

Metode yang digunakan pada penelitian ini adalah metode penelitian studi kasus dengan satuan kasus kebijakan penghapusan retribusi pelelangan ikan di PPN Pekalongan. Beberapa hal yang diteliti adalah:

1. Kontribusi retribusi pelelangan ikan di TPI PPN Pekalongan;

2. Alokasi dana retribusi pelelangan ikan di TPI PPN Pekalongan untuk nelayan; 3. Pendapatan nelayan yang mendaratkan ikan di TPI PPN Pekalongan;

4. Ketersediaan fasilitas di TPI PPN Pekalongan yang menunjang aktivitas pelelangan ikan;

5. Dampak penghapusan retribusi pelelangan ikan terhadap pendapatan nelayan dan pengelolaan fasilitas di TPI PPN Pekalongan; dan

6. Prioritas kebijakan penghapusan retribusi pelelangan ikan.

3.3 Sumber Data

Sumber data yang dipergunakan dalam penelitian ini adalah data primer yang bersifat kualitatif dan data sekunder yang bersifat kuantitatif. Data kualitatif adalah data yang tidak bernilai numerik atau nilai bukan angka, sedangkan data kuantitatif adalah data yang nilainya berbentuk numerik atau angka. Data dan sumber data yang digunakan dalam penelitian ini antara lain adalah:

1) Data

2) Sumber data

Sumber data yang digunakan dalam penelitian ini adalah:

a. Data primer, yaitu data yang diperoleh secara langsung dari para informan yang telah ditentukan oleh peneliti. Sumber data ini berupa hasil wawancara dengan pihak pengelola pelabuhan, nelayan, pemerintah daerah, serta Dinas Kelautan dan Perikanan Pekalongan yang terkait dengan pengadaan retribusi maupun upaya penghapusan retribusi pelelangan ikan. b. Data sekunder, yaitu data yang diperoleh selain dari data primer yang

berupa arsip, buku, peraturan perundang-undangan, serta dokumen-dokumen yang dibutuhkan dalam penelitian ini. Data sekunder yang diperlukan dalam penelitian ini yang berasal dari beberapa instansi yang terkait yaitu:

1)Tempat Pelelangan Ikan

a. Sarana dan prasarana yang ada;

b. Data tingkat pendidikan nelayan di TPI PPN Pekalongan;

c. Data pendapatan rata-rata nelayan di TPI PPN Pekalongan dalam kurun waktu 5 tahun;

d. Jenis alat tangkap yang digunakan oleh kapal perikanan yang berbasis di TPI PPN Pekalongan;

e. Struktur alokasi dana retribusi pelelangan ikan di TPI PPN Pekalongan;

2)PPN Pekalongan

a. Data produksi dan nilai produksi selama 5 tahun terakhir (2005-2010); b. Keadaan umum daerah perikanan Kota Pekalongan;

c. Jumlah TPI di Kota Pekalongan;

d. Jumlah nelayan, jenis perahu dan alat tangkap yang digunakan di PPN Pekalongan;

e. Tata letak PPN Pekalongan; 3)Badan Pusat Statistik (BPS)

3.4 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan yaitu melalui studi pustaka dan studi lapang. Studi pustaka yaitu kegiatan mempelajari dan mengumpulkan data tertulis untuk menunjang penelitian, data yang dikumpulkan berupa literatur yang berhubungan dengan topik permasalahan penelitian baik dalam bentuk buku, artikel, majalah, ensiklopedi, kamus, dokumen-dokumen atau arsip-arsip dan sebagainya yang berkaitan dengan objek penelitian. Pengumpulan data melalui studi lapang dilakukan dengan cara:

1) Observasi, yaitu dengan mengamati secara langsung objek yang diteliti, dalam hal ini adalah tempat pelelangan ikan di PPN Pekalongan. Hal yang akan diamati antara lain adalah kondisi tempat pelelangan ikan, fasilitas yang tersedia di tempat pelelangan ikan, proses penanganan dan pelelangan ikan yang meliputi kebersihan peralatan yang digunakan, dan lantai TPI, serta frekuensi dan waktu pelelangan ikan;

2) Wawancara. Wawancara dilakukan dengan berdialog langsung dengan pihak yang terkait baik tertulis maupun lisan kepada pengelola pelabuhan PPN Pekalongan, nelayan, maupun pihak terkait lainnya. Wawancara dilakukan dengan disertai pengisian daftar pertanyaan (kuisioner) terhadap responden. Pemilihan responden dilakukan secara purposive sampling yang dapat mewakili tujuan penelitian.

Purposive sampling merupakan pemilihan sampel yang didasarkan pada

alasan atau tujuan tertentu, dimana sampel yang diambil dapat dipertanggungjawabkan secara ilimiah (Eryanto, 2007).

Wawancara yang dilakukan antara lain: 1)Nelayan

2)Pengelola TPI

Informasi yang diperoleh berupa sistem penjualan ikan, sistem administrasi lelang ikan, besarnya retribusi yang didapat pihak pengelola TPI dari proses pelelangan ikan, besarnya retribusi yang kembali ke nelayan, besarnya retribusi yang masuk ke KUD, dan alokasi penggunaan retribusi. Data responden dari pengelola TPI dapat dilihat pada Lampiran 3.

3)KUD Makaryo Mino

Informasi yang diperoleh berupa ketersediaan biaya operasional dalam penyelenggaraan pelelangan ikan dan kelengkapan fasilitas yang dibutuhkan untuk pelelangan ikan. Data responden dari KUD Makaryo Mino dapat dilihat pada Lampiran 3.

4)Pemerintah Kota Pekalongan

Besarnya DAK untuk sektor perikanan tangkap khususnya untuk tempat pelelangan ikan, besarnya retribusi dari pelelangan ikan yang diterima pihak Pemkot, alokasi penggunaan retribusi, persepsi Pemkot dengan adanya retribusi, serta penyediaan dan perawatan fasilitas lelang ikan di TPI. Data responden dari pemerintah Kota Pekalongan dapat dilihat pada Lampiran 3.

3.5 Analisis Data

Metode analisis yang digunakan untuk menjawab setiap tujuan dari penelitian ini yaitu:

3.5.1 Analisis Kajian Alokasi Dana Retribusi Pelelangan Ikan untuk Nelayan Analisis kajian alokasi dana retribusi pelelangan ikan untuk nelayan dan Pemerintah Daerah di PPN Pekalongan diuraikan secara deskriptif melalui wawancara dengan pihak terkait, sedangkan tahap-tahap yang dilakukan untuk mengkaji pengalokasian dana retribusi pelelangan ikan di PPN Pekalongan bagi nelayan dan pemerintah daerah yaitu:

1) Mengkaji peraturan daerah yang terkait dengan pengalokasian dana retribusi pelelangan ikan di PPN Pekalongan; dan

3.5.2 Analisis Dampak Penghapusan Retribusi Terhadap Pendapatan Nelayan

Tahap-tahap yang dilakukan untuk mengetahui dampak penghapusan retribusi pelelangan ikan terhadap nelayan adalah:

1) Menghitung pendapatan nelayan yang mendaratkan ikan di TPI PPN Pekalongan.

Perhitungan pendapatan nelayan yang mendaratkan ikan di TPI PPN Pekalongan dilakukan dalam beberapa tahap yaitu:

a) Menghitung biaya operasional yang harus dikeluarkan oleh setiap armada dalam satu kali trip. Biaya operasional tersebut meliputi biaya bahan bakar, es, air tawar, konsumsi ABK, biaya perizinan, biaya perawatan kapal, mesin, dan alat tangkap, serta biaya-biaya lain yang dibutuhkan oleh nelayan;

b) Menghitung pendapatan kotor nelayan dalam satu kali trip. Pendapatan kotor merupakan pendapatan yang diperoleh dari hasil pelelangan ikan dengan cara mengalikan antara harga rata-rata ikan hasil tangkapan untuk setiap musim pada tahun 2010 dengan banyaknya ikan yang didapat;

c) Menghitung pendapatan bersih nelayan dalam satu kali trip. Pendapatan bersih diperoleh dengan menghitung selisih antara pendapatan kotor dengan biaya operasional dan biaya retribusi yang harus dibayarkan setiap kali melelang ikan yaitu sebesar 3%;

d) Menghitung pendapatan nelayan menurut bagiannya dalam satu kali trip untuk setiap musim. Sistem pendapatan nelayan berupa bagi hasil dengan ketentuan 50% untuk pemilik kapal dan 50% untuk nelayan. Nelayan sendiri dibagi dalam dua kategori yaitu ABK dan nahkoda dengan sistem bagi hasil ABK mendapat satu bagian dan nahkoda empat bagian; dan

e) Menghitung total pendapatan nelayan menurut bagiannya dalam satu tahun. Total pendapatan nelayan dalam satu tahun didapat dengan mengalikan pendapatan nelayan dalam satu kali trip untuk setiap musim

dengan jumlah trip maksimal yang dilakukan untuk setiap musim dalam satu tahun.

2) Mengetahui besarnya retribusi pelelangan ikan yang harus dibayarkan oleh nelayan dan hak-hak nelayan dari alokasi retribusi tersebut;

3) Mengetahui fasilitas atau jasa apa saja yang diterima oleh nelayan dengan adanya penarikan retribusi pelelangan ikan;

4) Menganalisis resiko penghapusan retribusi pelelangan ikan terhadap pendapatan nelayan secara deskriptif.

3.5.3 Analisis Dampak Penghapusan Retribusi terhadap Perawatan Fasilitas TPI

Tahap-tahap yang dilakukan untuk mengetahui dampak penghapusan retribusi pelelangan ikan terhadap penyediaan fasilitas dan perawatan fasilitas di TPI PPN Pekalongan adalah:

1) Mengetahui fasilitas-fasilitas apa saja yang tersedia di TPI PPN Pekalongan untuk menunjang pelaksanaan proses pelelangan ikan;

2) Mengetahui alokasi dana retribusi bagi pembiayaan perawatan fasilitas tersebut; dan

3) Menganalisis sumber pembiayaan bagi perawatan fasilitas jika tidak ada pemungutan retribusi pelelangan ikan.

3.5.4 Analisis Kebijakan Retribusi Pelelangan Ikan dengan Metode PHA Tahap-tahap yang perlu dilakukan dalam menyelesaikan persoalan dengan menggunakan PHA yaitu:

1) Menyusun hirarki

dalam penelitian ini untuk menyusun hirarki melalui rincian yang relevan, yaitu:

1)Tingkat pertama adalah adanya fokus yang akan diidentifikasi yaitu kebijakan penghapusan retribusi tempat pelelangan ikan di PPN Pekalongan;

2)Tingkat kedua adalah pihak yang berkepentingan, dalam hal ini adalah nelayan, pengelola TPI, bakul, dan Pemerintah Daerah Kota Pekalogan; 3)Tingkat ketiga adalah kriteria yaitu hal-hal yang berhubungan dengan

kepentingan pihak-pihak terkait dengan pengambilan suatu kebijakan. Kriteria-kriteria ini diambil berdasarkan tujuan alokasi dana retribusi pelelangan ikan tersebut antara lain adalah:

a) Tersalurkannya dana retribusi kepada nelayan; b)Tersedianya fasilitas TPI yang baik;

c) Terpeliharanya organisasi nelayan; d)Lancarnya pemasukan untuk kas daerah; e) Terpeliharanya kesejahteraan bakul ikan; dan

f) Kesadaran nelayan dan bakul ikan untuk membayar retribusi;

4)Tingkat keempat adalah alternatif tindakan yang diusulkan. Tujuan dari penentuan alternatif ini adalah untuk memberi pandangan menyeluruh terhadap berbagai hubungan yang kompleks yang melekat pada situasi dan memungkinkan dalam pengambilan keputusan sebagai dasar penilaian. Alternatif yang diusulkan dalam penelitian ini adalah adanya penghapusan retribusi pelelangan ikan dan tidak dihapuskannya retribusi pelelangan ikan. 2) Menetapkan prioritas

pertimbangan yang telah dibuat. Langkah-langkah dalam menetapkan prioritas yaitu:

a. Membuat matriks banding berpasangan

Matriks banding berpasangan sebagai langkah pertama dalam menetapkan prioritas dibuat dari puncak hirarki, kemudian satu tingkat di bawahnya dan seterusnya dibuat untuk keseluruhan tingkat hirarki. Matriks banding berpasangan dapat berdasarkan pendapat perseorangan (matrik individu), dapat pula berdasarkan pendapat dari beberapa orang (matrik gabungan).

Matriks banding berpasangan diisi dengan suatu bilangan yang menggambarkan relatif pentingnya suatu elemen atas elemen yang lain, berkenaan dengan sifat yang dibandingkan. Bilangan yang digunakan adalah suatu skala nilai dari 1 sampai 9 seperti pada Tabel 1. Penggunaan skala 1 sampai 9 dianggap mampu untuk membedakan intensitas tata hubungan antar elemen. Matriks untuk pembandingan berpasangan:

Tabel 2 Matriks pembanding berpasangan

C A1 A2 A3 A4 ... An

A1 1 a 12 a 13 a 14 … a 1n

A2 1/ a 12 1 a 23 a 24 … a 2n

A3 1/ a13 1/ a23 1 a 34 … a 3n

A4 1/ a14 1/ a24 1/ a34 1 … a 4n

… … … …

… … … …

An 1/ a1n 1/ a2n 1/ a3n 1/ a4n … 1

Keterangan :

C : Kriteria atau sifat yang digunakan untuk pembanding

A1, A2,…Cn : Set elemen yang akan dibandingkan, satu tingkat di bawah C

a12, a13....1 : Kuantifikasi pendapat dari hasil komparasi yang mencerminkan

Penilaian tingkat kepentingan diperiksa dari suatu elemen yang berada di sebelah kiri dibandingkan dengan suatu elemen yang berada di baris atas matriks. Penilaian perbandingan berdasarkan pada pertanyaan seberapa kuat suatu elemen berkontribusi, mendominasi, mempengaruhi, dan memenuhi atau menguntungkan pada suatu pertimbangan (sifat yang dibandingkan) dibandingkan dengan elemen lain. Susunan pertanyaan harus mencerminkan tata hubungan yang tepat antara elemen-elemen di suatu tingkat dengan sifat yang ada setingkat diatasnya.

b. Mensintesis berbagai pertimbangan

Prioritas menyeluruh dari berbagai pertimbangan dalam permasalahan pengambilan keputusan diperoleh dengan cara mensintesis terhadap keseluruhan pertimbangan. Sintesis dilakukan dengan pembobotan dan penjumlahan untuk menghasilkan bilangan tunggal yang menunjukkan prioritas setiap elemen. Pembobotan dapat dilakukan dengan menggunakan rata-rata aritmatik atau dapat pula dilakukan dengan menggunakan rata-rata geometrik.

Formulasi untuk menentukan vektor prioritas dari elemen-elemen pada setiap matriks adalah sebagai berikut:

1) Formulasi dengan menggunakan rata-rata aritmatik

Menjumlahkan nilai-nilai dari setiap kolom (Nkj) Nkj = aij( k)

Keterangan:

Nkj : Nilai kolom kej

aij : Nilai setiap entri dalam matriks pada baris I dan kolom j n : Jumlah elemen

Membagi setiap entri dalam setiap kolom dengan jumlah pada kolom untuk memperoleh matriks yang dinormalisasi (Ndij)

Keterangan:

Ndij : Nilai setiap entri dalam matriks yang dinormalisasi pada baris i dan kolom j

aij : Nilai setiap entri dalam matriks pada baris i dan kolom j Nkj : Nilai kolom j

Vektor prioritas dari setiap elemen, diperoleh dengan merata-ratakan nilai sepanjang baris (Vpi)

= Ndi j

∑ Ndij

Keterangan:

Vpi : Vektor prioritas dari elemen i

Ndij : Nilai dari setiap entri dalam matriks yang dinormalisasi pada baris i dan kolom j

2) Formulasi dengan menggunakan rata-rata geometrik

Perkalian baris (Zi) dengan menggunakan rumus

= ( )

Keterangan:

Zi : Perkalian baris n : Jumlah elemen

aij : Nilai entri setiap matriks pada baris i dan kolom j

k : Kolom pertama

Perhitungan vektor prioritaas atau vektor cirri (eigen vector) =

∑ Keterangan:

Vpi : Vektor prioritas elemen i Zi : Perkallian baris 1

Jika pengambilan keputusan melibatkan banyak orang, dapat dibuat matriks gabungan dengan menggunakan rumus sebagai berikut:

Keterangan:

M : Jumlah responden aij : Pendapat individu

3) Konsistensi

Rasio konsistensi dihitung dengan rumus sebagai berikut:

Perhitungan akar ciri atau nilai eigen maksimum (λ maks) dengan rumus:

= = ( )

Dimana VA adalah Vektor Antara

= =

Dimana VB adalah nilai eigen = ∑

Perhitungan Indeks Konsistensi (CI), dengan rumus:

= −

−1

Perhitungan Rasio Konsistensi (CR), dengan rumus: =

Nilai indeks acak (RI) dari matriks berordo 1 sampai 10 yang digunakan untuk menentukan Rasio Konsistensi (CR) tercantum pada tabel 3.

Tabel 3 Nilai random consistency index (RI) untuk jumlah elemen (n) 1

sampai 10

N RI n RI

1 0,00 6 1,24

2 0,00 7 1,32

3 0,58 8 1,41

4 0,90 9 1,45

Keterangan :

n : Ordo

RI : Nilai Indeks Acak

Data yang didapat dari hasil wawancara pada penelitian ini diolah dengan program komputer Proses Hirarki Analitik, dengan menggunakan alat analisis

Expert Choice 9.5 sehingga didapatkan hasil masing-masing kriteria dan sub

Kerangka pendekatan studi

Gambar 2 Kerangka pendekatan studi. Analisis Kebijakan Penghapusan Retribusi Pelelangan Ikan di

TPI PPN Pekalongan

1) Melakukan kajian terhadap pengalokasian dana

retribusi pelelangan ikan di PPN Pekalongan.

2) Menganalisis dampak penghapusan retribusi

pelelangan ikan terhadap pendapatan nelayan di

PPN Pekalongan dan pengelolaan fasilitas di TPI

PPN Pekalongan.

3) Melakukan analisis kebijakan retribusi

pelelangan ikan di PPN Pekalongan dengan