OLEH

FITRIANI SUCIANTI H14070070

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

FITRIANI SUCIANTI. Analisis Struktur, Perilaku dan Kinerja Industri Pakan Ternak di Indonesia (dibimbing olehARIEF DARYANTO).

Sektor peternakan merupakan salah satu sektor yang mampu bertahan terhadap krisis global, dimana banyak masyarakat melakukan subtitusi konsumsi daging ruminansia seperti daging sapi ke produk unggas yang harganya relatif lebih murah. Selain itu, diperkuat adanya peningkatan pendapatan, pertambahan penduduk, dan meningkatnya kesadaran masyarakat untuk memenuhi gizi yang seimbang membuat semakin berkembangnya industri peternakan. Perkembangan ini secara langsung mempengaruhi perkembangan industri pendukungnya yaitu, industri pakan ternak.

Industri pakan ternak merupakan industri yang berfungsi sebagai penyedia input terbesar dalam usaha ternak selain bibit, dimana penggunaan pakan telah mencapai 60 persen sampai 70 persen dari total biaya produksi terutama untuk produk unggas. Hal ini menunjukkan industri pakan ternak memiliki peluang yang baik sekaligus bisnis yang sangat stategis, sehingga banyak perusahaan baru yang berdiri, menimbulkan semakin ketatnya persaingan industri. Dengan adanya tingkat persaingan yang semakin ketat maka timbul akibat dari persaingan itu sendiri, baik menghasilkan persaingan yang sehat maupun kurang sehat. Hal ini secara langsung akan mempengaruhi struktur, perilaku dan kinerja industri pakan ternak. Oleh karena itu, penelitian ini bertujuan untuk menganalisis struktur, perilaku, kinerja serta hubungan antara struktur pasar dan faktor-faktor lain dengan kinerja industri pakan ternak di Indonesia.

Metode analisis yang digunakan yaitu metode deskriptif untuk menganalisis perilaku industri pakan ternak di Indonesia, dan metode kuantitatif untuk menganalisis struktur dan kinerja industri pakan ternak dengan pendekatan SCP (Structure-Conduct-Performance), dan untuk analisis faktor-faktor yang mempengaruhi kinerja industri pakan ternak di Indonesia digunakan pendekatan OLS (Ordinary Least Square). Data yang digunakan merupakan datatime series tahunan dari tahun 1984 sampai tahun 2008. Dalam menganalisis faktor-faktor yang mempengaruhi kinerja industri pakan ternak di Indonesia dibatasi oleh variabel-variabel tertentu. Kinerja industri pakan ternak di Indonesia diwakili oleh variabel PCM (Price Cost Margin) dan variabel-variabel yang digunakan dalam mewakili faktor-faktor yang mempengaruhi kinerja adalah rasio konsentrasi empat perusahaan terbesar (CR4), efisiensi internal (X-eff), pertumbuhan nilai

X-eff, Growth, dan MES pada taraf nyata 10 persen. Sementara, IM tidak mempengaruhi kinerja industri pakan ternak di Indonesia. Hal ini terjadi karena tingginya ketergantungan terhadap barang impor terutama bahan baku pakan, sehingga menyebabkan terjadinya peningkatan biaya produksi yang berdampak pada meningkatnya harga jual produk. Semakin meningkatnya jumlah impor maka akan semakin meningkatkan persaingan industri lokal, sehingga keuntungan yang diperoleh akan semakin menurun.

Selain itu, faktor yang mempengaruhi kinerja yaitu CR4 memiliki

pengaruh negatif terhadap PCM sebesar 0,574927. Hal ini tidak sesuai dengan hipotesis awal, yang diduga terjadi karena harga jual pakan yang semakin meningkat, namun permintaan pakan terus meningkat yang mengakibatkan semakin meningkatknya keuntungan industri pakan ternak, sehingga hal ini akan mengundang perusahaan baru untuk masuk ke dalam pasar untuk memenuhi tingginya permintaan konsumen. Oleh karena itu, pangsa pasar empat perusahaan terbesar direbut oleh perusahaan lain yang mengakibatkan konsentrasi pasar empat perusahaan terbesar semakin menurun akibat bertambahnya jumlah perusahaan yang relatif cukup besar dan diperkuat dengan impor bahan baku yang semakin meningkat, sehingga keuntungan industri pakan ternak mengalami peningkatan yang diperkuat dengan adanya perusahaan-perusahaan yang ada pada industri pakan ternak merupakan perusahaan-perusahaan yang besar sekaligus mempunyai daya saing yang tinggi. Hal ini memperjelas bahwa hubungan PCM dan CR4 negatif, sedangkan X-eff, Growth, dan MES berhubungan positif

Oleh

FITRIANI SUCIANTI H14070070

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

Nama : Fitriani Sucianti

NIM : H14070070

Menyetujui, Dosen Pembimbing,

Dr. Ir. Arief Daryanto, M.Ec. NIP. 19610618 198609 1 001

Mengetahui,

Ketua Departemen Ilmu Ekonomi,

Dr. Ir. Dedi Budiman Hakim, M.Ec. NIP. 19641022 198903 1 003

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI ADALAH BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, Juni 2011

Penulis bernama Fitriani Sucianti lahir pada tanggal 04 Mei 1989 di Bogor. Penulis adalah anak pertama dari dua bersaudara, dari pasangan Ayub dan Rita. Jenjang pendidikan penulis dimulai di TK Al-Ikhlas Bogor, lalu melanjutkan pendidikan yang dilalui tanpa hambatan dengan menamatkan sekolah dasar pada SDN Loji 01 Bogor, kemudian melanjutkan ke SLTPN 4 Bogor dan lulus pada tahun 2004. Pada tahun yang sama penulis diterima di SMAN 5 Bogor dan lulus pada tahun 2007.

Puji dan syukur penulis ucapkan kepada Allah SWT atas segala rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan penyusunan skripsi ini, dengan judul “Analisis Struktur, Perilaku dan Kinerja Industri Pakan Ternak diIndonesia”. Semakin berkembangnya industri pakan ternak, membuat semakin bertambahnya jumlah perusahaan pakan ternak di Indonesia, sehingga menimbulkan persaingan yang semakin ketat dalam industri. Hal ini secara langsung akan mempengaruhi struktur, perilaku dan kinerja industri pakan ternak di Indonesia. Oleh karena itu, hal inilah yang membuat penulis tertarik untuk menganalisis struktur, perilaku serta kinerja industri pakan ternak di Indonesia. Disamping itu, penelitian ini juga merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Penulis mengucapkan terima kasih yang sebesar-besarnya kepada beberapa pihak yang telah memberikan bantuan dalam penyelesaian skripsi ini, antara lain :

1. Dr. Ir. Arief Daryanto, M.Ec selaku dosen pembimbing skripsi yang telah memberikan bimbingan baik secara teknis, teoritis maupun moril dalam proses penyusunan skripsi ini sehingga dapat diselesaikan dengan baik. 2. Dr. Ir. Sri Mulatsih, M.Sc yang telah memberikan kritik dan saran yang

sangat berharga dalam penyempurnaan skripsi ini.

3. Widyastutik. SE, M.Si yang memberikan banyak informasi mengenai tata cara penulisan skripsi yang baik.

4. Kedua Orangtua Bapak Ayub dan Ibu Rita, serta Adik Riandi Sopian yang telah memberikan perhatian, semangat, motivasi, dukungan baik moral maupun material serta doa bagi penulis dalam menyelesaikan skripsi ini. 5. Ardi Yudha Nugraha atas bantuan, semangat, doa, perhatian dan motivasi

yang telah diberikan.

dalam menyelesaikan skripsi ini.

8. Semua pihak yang telah membantu penulis dalam penyelesaian skripsi ini namun tidak bisa penulis sebutkan satu persatu.

Semoga skripsi ini bermanfaat bagi penulis dan pihak lain yang membutuhkan.

Bogor, Juni 2011

DAFTAR ISI

Halaman

DAFTAR ISI... i

DAFTAR TABEL ... iv

DAFTAR GAMBAR ... v

DAFTAR LAMPIRAN ... vi

I. PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Rumusan Masalah ... 6

1.3. Tujuan Penelitian ... 8

1.4. Manfaat Penelitian... 9

1.5. Ruang Lingkup Penelitian ... 9

II. TINJAUAN PUSTAKA... 11

2.1. Teori Ekonomi Industri ... 11

2.2. TeoriStructure-Conduct-Performance(SCP) ... 12

2.2.1. Struktur Pasar... 14

2.2.2. Perilaku Pasar... 17

2.2.3. Kinerja Pasar... 18

2.3. Hubungan Struktur dan Faktor-faktor Lain yang Mempengaruhi Kinerja ... 21

2.4. Tinjauan Penelitian Terdahulu ... 22

2.5. Kerangka Pemikiran ... 24

2.6. Hipotesis Penelitian ... 25

III. METODE PENELITIAN ... 28

3.1. Jenis dan Sumber Data ... 28

3.2. Metode Analisis ... 28

3.2.1. Analisis Struktur Pasar ... 28

3.2.2. Analisis Perilaku Pasar ... 30

3.2.4. Hubungan Struktur dan Faktor-faktor Lain yang

Mempengaruhi Kinerja ... 31

3.3. Uji Statistika dan Ekonometrika ... 32

3.3.1. UjiR-squared(R2) ... 33

4.1. Perkembangan dan Tinjauan Penerapan Kebijakan Industri Ternak 39 4.2. Sebaran Industri Pakan Ternak di Indonesia ... 41

4.3. Profil Industri Pakan Ternak Terbesar di Indonesia... 43

4.4. Perkembangan Industri Pakan Ternak di Indonesia... 49

4.5. Peraturan Pemerintah Mengenai Pakan Ternak ... 53

V. HASIL DAN PEMBAHASAN ... 55

5.1. Analisis Struktur Industri Pakan Ternak di Indonesia... 55

5.1.1. Konsentrasi Pasar ... 55

5.1.2. Hambatan Masuk Pasar ... 57

5.2. Analisis Perilaku Industri Pakan Ternak di Indonesia ... 58

5.2.1. Strategi Harga ... 58

5.2.2. Strategi Produk... 59

5.2.3. Strategi Promosi... 59

5.2.4. Strategi Distribusi ... 60

5.2.5. Strategi Bisnis ... 61

5.3. Analisis Kinerja Industri Pakan Ternak di Indonesia... 62

5.4. Hasil Analisis Hubungan Struktur dan Faktor-faktor Lain yang Mempengaruhi Kinerja... 64

5.4.1. Indikator Kebaikan Model... 64

VI. KESIMPULAN DAN SARAN ... 70

6.1. Kesimpulan ... 70

6.2. Saran ... 71

DAFTAR PUSTAKA ... 73

DAFTAR TABEL

Nomor Halaman

1.1. Industri Pakan Ternak Menurut Provinsi ... 3

1.2. Pemain Utama Pakan Ternak di Indonesia ... 7

2.1. Contoh Tipe Pasar ... 15

2.2. Ciri-ciri dan Tipe Pasar... 20

4.1. Perkembangan Jumlah Perusahaan dan Tenaga Kerja Industri Pakan Ternak di Indonesia (2005-2009) ... 42

4.2. Kapasitas Terpasang dan Produksi Keempat Perusahaan Pakan Ternak Terbesar Tahun 2010 (Ton) ... 44

4.3. Ekspor-Impor Pakan Ternak Indonesia (2007-2010*) ... 51

4.4. Perkembangan Impor Bahan Baku Pakan (1000 Ton) ... 51

4.5. Harga Rata-rata Bahan Baku Pakan Ternak 2007-2011* (US$/Ton) 52 4.6. Harga Pakan Unggas Agustus 2010-Februari 2011 (Rp/Kg)... 53

5.1. CR4Industri Pakan Ternak Indonesia 1984-2008 ... 56

5.2. MES Industri Pakan Ternak Indonesia 1984-2008 ... 57

DAFTAR GAMBAR

Nomor Halaman

1.1. Sebaran Pemasaran Industri Pakan Ternak... 2

1.2. Produksi Pakan Ternak 2005-2009 (Juta Ton)... 5

2.1. Hubungan Struktur-Perilaku-Kinerja ... 13

2.2. Skema Penelitian Operasional... 25

4.1. Gambaran Perkembangan Industri Pakan Ternak dan Peternakan .... 41

4.2. Perkembangan Konsumsi Pakan Ternak 2007-2011* (Juta Ton) ... 50

DAFTAR LAMPIRAN

Nomor Halaman

1. Pergerakan Harga Bahan Baku Pakan (Rp/Kg) ... 77

2. Daftar SNI Pakan Ternak... 78

3. Biaya Input, Nilai Output, Nilai Tambah dan Upah Industri Pakan Ternak Indonesia Tahun 1984-2008 ... 79

4. Bahan Baku, Impor Bahan Baku dan Barang yang Dihasilkan Industri Pakan Ternak Indonesia Tahun 1984-2008 ... 80

5. PCM, X-eff dan Growth Industri Pakan Ternak Indonesia Tahun 1984-2008 ... 81

6. Hasil Regresi ... 82

7. Uji Normalitas... 82

8. Uji Multikolinearitas ... 83

9. Uji Autokorelasi ... 83

I. PENDAHULUAN

1.1. Latar Belakang

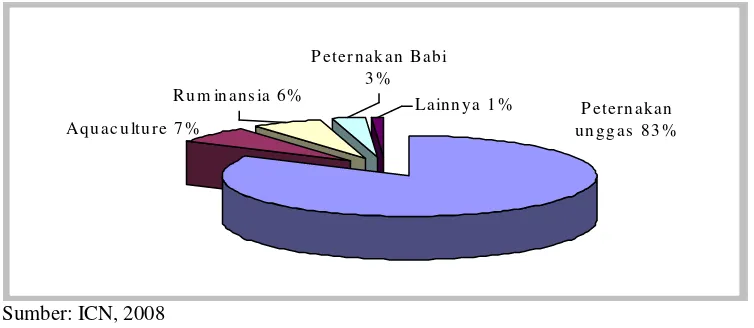

Pada tahun 2008, berbagai sektor di Indonesia mengalami tekanan akibat adanya krisis global yang terjadi. Namun, sektor peternakan merupakan salah satu sektor yang mampu bertahan terhadap krisis global tersebut, dimana ketika itu masyarakat Indonesia melakukan subtitusi konsumsi daging ruminansia terutama daging sapi ke produk unggas. Produk unggas merupakan tambahan sumber protein yang harganya relatif murah sekaligus sebagai salah satu produk peternakan yang mampu bertahan di tengah tekanan krisis. Selain itu, sektor peternakan mampu berkontribusi cukup besar terhadap pembentukan Produk Domestik Bruto (PDB) sebesar Rp 86 trilyun dan melibatkan 4 juta rumah tangga peternak. Oleh karena itu, sektor peternakan terutama peternakan unggas menjadi salah satu potensi penggerak utama sekaligus pertumbuhan baru bagi perekonomian nasional (Destiana, 2010).

nasional yang ada digunakan untuk peternakan unggas (Grafik 1.1.). Oleh karena itu, bisnis pakan merupakan bisnis yang sangat strategis dalam memajukan industri peternakan terutama agribisnis perunggasan di masa yang akan datang.

P eter n ak an u n g g as 8 3 % Aq u ac u ltu r e 7 %

R u m in an s ia 6 %

P eter n ak an Bab i 3 %

Lain n y a 1 %

Sumber: ICN, 2008

Gambar 1.1. Sebaran Pemasaran Industri Pakan Ternak

Berkembangnya industri pakan ternak menyebabkan terjadi peningkatan permintaan terhadap pakan baik karena output pakan maupun input pakan. Selain itu, terjadi peningkatan permintaan terhadap kebutuhan produk-produk peternakan terutama komoditas unggas, seperti daging ayam dan telur akibat adanya pertambahan penduduk, peningkatan pendapatan, dan meningkatnya kesadaran masyarakat untuk memenuhi gizi yang seimbang, sehingga kebutuhan akan pakan ternak pun semakin meningkat. Oleh karena itu, secara umum industri pakan ternak memiliki peluang yang baik sekaligus sebagai pendukung pembangunan nasional Indonesia, khususnya dalam dunia peternakan.

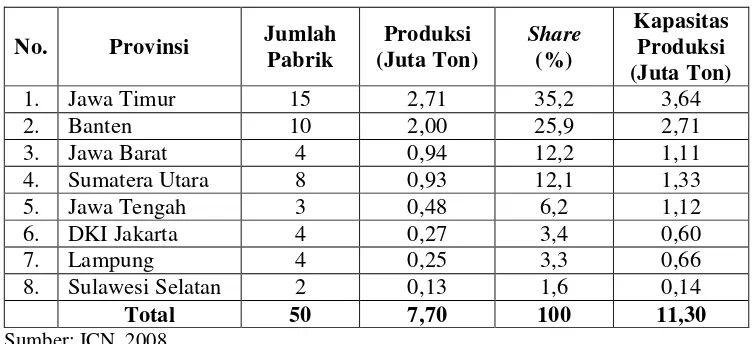

Tabel 1.1. Industri Pakan Ternak Menurut Provinsi

1. Jawa Timur 15 2,71 35,2 3,64

2. Banten 10 2,00 25,9 2,71

3. Jawa Barat 4 0,94 12,2 1,11

4. Sumatera Utara 8 0,93 12,1 1,33

5. Jawa Tengah 3 0,48 6,2 1,12

6. DKI Jakarta 4 0,27 3,4 0,60

7. Lampung 4 0,25 3,3 0,66

8. Sulawesi Selatan 2 0,13 1,6 0,14

Total 50 7,70 100 11,30

Sumber: ICN, 2008

Berdasarkan data pada Tabel 1.1, terlihat bahwa jumlah pabrik tersebut merupakan jumlah pabrik yang hanya tergabung dalam Gabungan Perusahaan Makanan Ternak (GPMT) sampai pada tahun 2007 yaitu, sebanyak 50 pabrik. Selain itu, data tersebut pula mencantumkan bahwa jumlah terbesar industri pakan ternak di Indonesia berada di wilayah Jawa Timur dengan share sebesar 35,2 persen, sedangkan untuk wilayah luar Pulau Jawa banyak terdapat di wilayah Sumatera Utara dengan share produksi sebesar 12,1 persen. Produsen berskala besar ini menjalin kerjasama dengan peternakan rakyat, dimana mereka memberikan dana awal yang menyediakan pakan dengan menggunakan bahan baku (jagung, kedelai, tepung ikan danmeat bone meal), DOC, obat dan vitamin serta sarana produksi peternakan lainnya, sedangkan peternak hanya menjaga kandang agar tetap sehat dan panen tepat waktu.

kontinuitasnya yang tidak mampu dipenuhi oleh pasokan dalam negeri, sehingga produsen besar tersebut masih banyak mengandalkan bahan baku pakan impor.

Bahan baku yang memiliki posisi tertinggi sebagai pakan unggas yaitu bahan baku jagung, sekitar 60 persen sampai 70 persen (Daryanto, 2009). Hal ini pun didukung dengan diketahuinya jumlah industri pakan ternak yang memanfaatkan jagung sebagai bahan baku sebanyak 77 perusahaan sampai pada tahun 2008. Selain itu, diperkirakan penggunaan bahan baku pakan khususnya jagung akan terus meningkat selama 20 tahun ke depan dan sangat mungkin akan berpengaruh kepada peningkatan harga pakan secara nasional. Sehingga, terjadi struktur pasar yang tidak sempurna dalam industri pakan ternak, dimana harga pakan tidak sepenuhnya ditentukan oleh keseimbangan permintaan dan penawaran pasar, melainkan tergantung dari kecukupan pemenuhan bahan baku.

Dalam mendukung bisnis peternakan terhadap tingginya harga pakan dengan perkiraan peningkatan sekitar 30 persen sampai 35 persen selama tahun 2007 sampai tahun 2009 akibat ketergantungan pada bahan baku impor, maka pada tahun 2007 para pemain lokal dan dukungan dari pemerintah telah mengembangkan pabrik pakan ternak kecil "mini feed mill" yang tersebar di 14 lokasi dan tahun 2008 kembali mengembangkan"mini feed mill"yang tersebar di 38 lokasi. Pengolahan pakan pada mini feed mill dikelola oleh gabungan kelompok tani (gapoktan), sedangkan pemenuhan bahan baku diambil dari jagung petani yang belum terserap oleh industri nasional. Sehingga, industri pakan ternak masih dapat berjalan dengan baik.

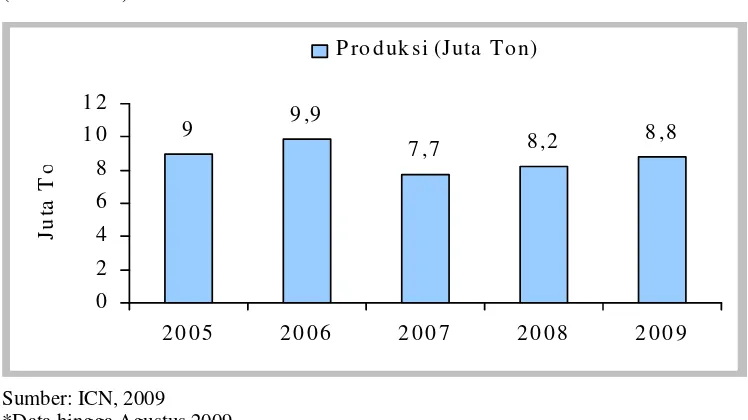

9 9 ,9

Indonesia pada tahun 2007. Hal ini secara langsung mempengaruhi tingkat produksi industri pakan ternak yang hanya mengalami pertumbuhan sekitar 7 persen pada tahun 2005 sampai agustus 2009, khususnya komoditas unggas. Akibat adanya masalah-masalah yang menghambat perkembangan industri pakan ternak tersebut, total produksi pakan ternak nasional merosot menjadi 7,7 juta ton pada tahun 2007 dibanding tahun-tahun sebelumnya yang mencapai 9,9 juta ton (Gambar 1.2.).

Sumber: ICN, 2009

*Data hingga Agustus 2009

meningkat, dimana kapasitas produksi pakan pada tahun 2008 dan 2009 mulai membaik dengan peningkatan produksi mencapai 8,8 juta ton. Hal ini menunjukkan bahwa industri pakan ternak masih memiliki peluang dan prospek ke depan yang baik, sehingga sejumlah perusahaan industri pakan ternak pun berminat melakukan ekspansi, seperti Malindo Feedmill akan membangun pabrik baru, serta Charoen Pokphand dan perusahaan yang lain akan meningkatkan kapasitasnya.

1.2. Rumusan Masalah

Saat ini pertumbuhan ekonomi Indonesia semakin menguat, dimana pertumbuhan Produk Domestik Bruto (PDB) di tahun 2010 mencapai sekitar 5,5 persen dan bahkan diprediksikan pada tahun 2011 meningkat menjadi 6 persen. Hal ini selain memberikan dampak positif bagi konsumsi domestik, industri pakan ternak juga diperkirakan secara nasional akan berkembang sekitar 7 persen lebih, sehingga dapat menimbulkan ketatnya persaingan dalam industri.

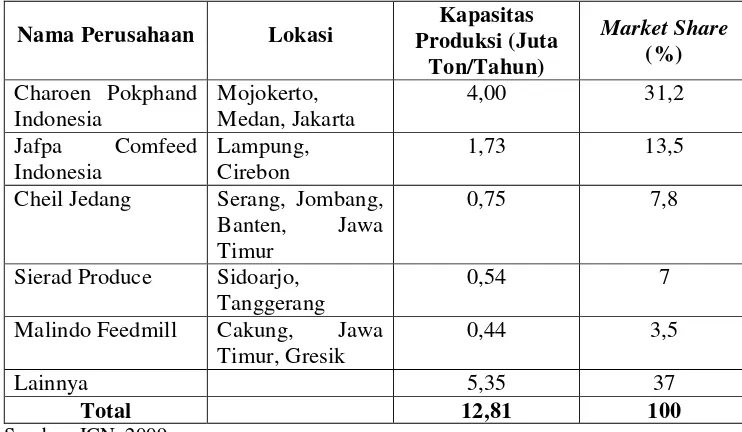

Tabel 1.2. Pemain Utama Pakan Ternak di Indonesia

Nama Perusahaan Lokasi Produksi (JutaKapasitas Ton/Tahun)

Pemain pakan lokal semakin optimis terhadap prospek industri pakan ternak. Untuk itu banyak produsen pakan ternak yang terus berupaya untuk meningkatkan produksinya secara berkelanjutan sekaligus memperluas usahanya, seperti pada tahun 2009 dan 2010 terdapat tiga pabrik yang berdiri, dua dari tiga pabrik tersebut berasal dari China yaitu PT New Hope yang berdiri di Jawa Timur dan PT East Hope di Karawang, dan satunya dari Malaysia yaitu PT Malindo Feedmill di Banten. Oleh karena itu, dengan ceruk pasar (budidaya) yang sempit dan jumlah produsen pakan ternak yang semakin banyak, memaksa pebisnis pakan ternak melakukan persaingan yang sangat ketat.

monopoli ataupun oligopoli, serta faktor-faktor lainnya. Hal ini secara langsung akan mempengaruhi struktur, perilaku serta kinerja yang dapat dilihat dari tingkat keuntungan industri pakan ternak di Indonesia itu sendiri. Oleh karena itu, walaupun bisnis pakan merupakan usaha yang menjanjikan, namun penuh dengan tantangan.

Berdasarkan penjelasan mengenai perkembangan dan kendala bisnis pakan ternak saat ini maka muncul beberapa permasalahan yang akan di analisis, sebagai berikut:

1. Bagaimana struktur pasar industri pakan ternak di Indonesia? 2. Bagaimana perilaku industri pakan ternak di Indonesia? 3. Bagaimana kinerja industri pakan ternak di Indonesia?

4. Bagaimana hubungan antara struktur pasar dan faktor-faktor lain dengan kinerja industri pakan ternak di Indonesia?

1.3. Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah yang dijelaskan sebelumnya, maka tujuan dari penelitian ini adalah untuk menganalisis:

1. Struktur pasar industri pakan ternak di Indonesia. 2. Perilaku industri pakan ternak di Indonesia. 3. Kinerja pasar industri pakan ternak di Indonesia.

1.4. Manfaat Penelitian

Manfaat dari hasil penelitian ini adalah:

1. Bagi para pelaku industri pakan, diharapkan dapat menjadi tambahan informasi sebagai bahan pertimbangan dan masukan dalam hal pengambilan keputusan untuk dapat mengembangkan industri pakan ternak selanjutnya yang lebih baik.

2. Bagi peneliti selanjutnya, hasil penelitian ini dapat menjadi bahan referensi maupun rujukan untuk penelitian selanjutnya.

3. Bagi penulis, penelitian ini untuk menambah wawasan mengenai industri pakan ternak di Indonesia, serta sebagai sarana untuk mengembangkan intelektualitas.

1.5. Ruang lingkup Penelitian

perusahaan terbesar (CR4), efisiensi internal (X-eff), pertumbuhan nilai output

II. TINJAUAN PUSTAKA

2.1. Teori Ekonomi Industri

Ekonomi industri merupakan suatu keahlian khusus dalam ilmu ekonomi yang menjelaskan tentang perlunya pengorganisasian pasar dan bagaimana pengorganisasian pasar ini dapat mempengaruhi cara kerja pasar industri. Ekonomi industri menelaah struktur pasar dan perusahaan yang secara relatif lebih menekankan kepada studi empiris dari faktor-faktor yang mempengaruhi struktur, perilaku dan kinerja pasar (Jaya, 2001).

Menurut Hasibuan (1993) pengertian industri sangat luas, dapat dalam lingkup makro dan mikro. Secara mikro, sebagaimana dijelaskan dalam teori ekonomi mikro. Secara mikro, industri adalah kumpulan dari perusahaan-perusahaan yang menghasilkan barang yang homogen, atau barang yang mempunyai sifat saling menggantikan secara erat. Namun, dari segi pembentukan pendapatan, yang bersifat makro, industri adalah kegiatan ekonomi yang menciptakan nilai tambah.

besar menggunakan rintangan-rintangan masuk, sehingga persaingan menjadi tidak wajar. Ketiga, konsentrasi industri yang tinggi membawa konsentrasi kekayaan, yang melemahkan usaha-usaha pemerataan, baik dilihat dari pemerataan pendapatan, kesempatan kerja, maupun kesempatan berusaha.

Keempat, kaitan struktur industri dengan penyelesaian masalah-masalah ekonomi membawa lebih jauh intervensi pemerintah. Kelima, kajian-kajian tentang struktur-perilaku dan kinerja industri tidak terlepas dari masalah-masalah apa yang diproduksi, bagaimana, dan untuk siapa suatu barang dan jasa diproduksi (Hasibuan, 1993).

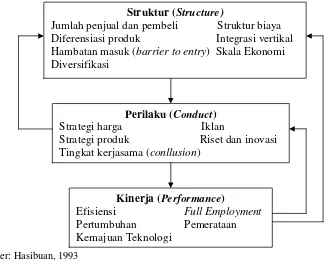

2.2. TeoriStructure-Conduct-Performance(SCP)

Menurut Alfarisi (2009) teori SCP pertama kali dicetuskan oleh Mason (1939) dan Bain (1942). Teori ini mengasumsikan bahwa struktur pasar akan mempengaruhi perilaku atau strategi perusahaan-perusahaan yang ada di pasar, dan pada akhirnya perilaku tersebut akan mempengaruhi kinerja dari pasar tersebut, sehingga kerangka pemikiran dari teori SCP dapat digambarkan dalam kerangka di bawah ini:

Structure–Conduct–Performance

Menurut Mason (1939) dalam Alfarisi (2009) struktur pasar tidak hanya dapat mempengaruhi tetapi juga dapat dipengaruhi oleh tingkah laku dan kinerja perusahaan dalam industri tersebut. Hubungan tradisional ini bersifat jangka panjang.

masing-masing keadaan tertentu (Jaya, 2001). Pada Gambar 2.1. terlihat pendekatan antara struktur, perilaku dan kinerja pasar.

Sumber: Hasibuan, 1993

Gambar 2.1. Hubungan Struktur-Perilaku-Kinerja

Terdapat tiga model pendekatan SCP yaituSCP School, Chicago School, danThe New Industrial Economics.

1. SCP School

Pandangan ini menekankan bahwa tingkat konsentrasi dan keuntungan yang tinggi diinterpretasikan sebagai indikator penguasaan dan penyalahgunaan penguasaan pasar. Dengan demikian masyarakat akan merasakan dampak negatifnya dan pemerintah perlu mengeluarkan kebijakan untuk membatasi perilaku perusahaan (Lubis, 1997).

2. Chicago School

Aliran Chicago School mempunyai argumen bahwa tingkat konsentrasi dan keuntungan yang tinggi merupakan ukuran keberhasilan perusahaan. Hanya

Struktur (Structure)

Jumlah penjual dan pembeli Struktur biaya Diferensiasi produk Integrasi vertikal Hambatan masuk (barrier to entry) Skala Ekonomi Diversifikasi

Perilaku (Conduct)

Strategi harga Iklan

Strategi produk Riset dan inovasi Tingkat kerjasama (conllusion)

Kinerja (Performance)

perusahaan yang efisien dan inovatif yang mampu mendapatkan keuntungan dan memperbesar pangsa pasar serta meningkatkan konsentrasi pasar. Sebaliknya, perusahaan yang efisien justru menguntungkan konsumen melalui tingkat harga yang lebih rendah maupun kualitas produk yang lebih baik. Berbeda dengan pandangan klasik, pandangan ini menyatakan arah hubungan yang terbalik, dimana tingkat efisiensi perusahaan merupakan determinan posisi suatu perusahaan dalam pasar dan perilakunya. Aliran ini juga menyatakan bahwa sumber utama terjadinya kekuatan monopoli adalah pemerintah, sehingga agar tercapai kinerja pasar yang diinginkan diserahkan pada mekanisme pasar (Yunianti, 2001).

3. New Industrial Economics

Pandangan ini memberi perhatian lebih pada peran perilaku yaitu apresiasi terhadap dimensi strategis dari keputusan perusahaan. Perusahaan ini tidak hanya bereaksi dan beradaptasi terhadap kondisi eksternal, tetapi juga berusaha agar lingkungan ekonomi dimana ia berada dapat memberi keuntungan kepadanya dengan pertimbangan bahwa pesaingnya juga akan melakukan hal yang sama (Lubis,1997).

2.2.1. Struktur Pasar

tersebut akan menggambarkan ukuran perusahaan-perusahaan yang bersaing di suatu pasar.

1. Pangsa Pasar (Market Share)

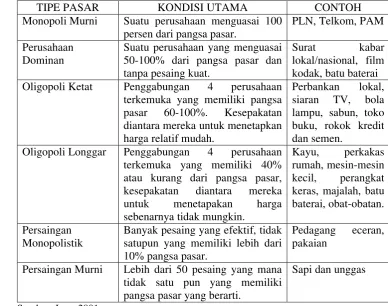

Pangsa pasar adalah persentase pendapatan perusahaan dari total pendapatan industri yang dapat diukur dari 0 persen hingga 100 persen (Jaya, 2001). Semakin tinggi pangsa pasar maka akan semakin tinggi pula kekuatan pasar yang dimiliki perusahaan tersebut. Perusahaan yang memiliki pangsa pasar yang tinggi akan menciptakan monopoli yang mengejar keuntungan semaksimal mungkin. Apabila setiap perusahaan memiliki pangsa pasarnya rendah maka akan tercipta persaingan yang efektif. Tabel 2.1. menunjukkan beberapa tipe pasar yang tercipta mulai dari monopoli murni sampai dengan persaingan murni.

Tabel 2.1. Contoh Tipe Pasar

TIPE PASAR KONDISI UTAMA CONTOH

Monopoli Murni Suatu perusahaan menguasai 100 persen dari pangsa pasar.

PLN, Telkom, PAM Perusahaan

Dominan

Suatu perusahaan yang menguasai 50-100% dari pangsa pasar dan tanpa pesaing kuat.

Surat kabar

lokal/nasional, film kodak, batu baterai Oligopoli Ketat Penggabungan 4 perusahaan

terkemuka yang memiliki pangsa pasar 60-100%. Kesepakatan

Oligopoli Longgar Penggabungan 4 perusahaan terkemuka yang memiliki 40% atau kurang dari pangsa pasar, satupun yang memiliki lebih dari 10% pangsa pasar.

Pedagang eceran, pakaian

Persaingan Murni Lebih dari 50 pesaing yang mana tidak satu pun yang memiliki pangsa pasar yang berarti.

Sapi dan unggas

2. Konsentrasi (Concentration)

Menurut Jaya (2001) konsentrasi adalah kombinasi pangsa pasar dari perusahaan-perusahaan ”oligopolis” dimana mereka menyadari adanya saling ketergantungan. Kelompok perusahaan ini terdiri dari dua sampai delapan perusahaan. Kombinasi pangsa pasar mereka membentuk suatu tingkat pemusatan dalam pasar. Terdapat empat indeks konsentrasi, yaitu:

1) Rasio konsentrasi yang standar memerlukan data mengenai ukuran pasar secara keseluruhan dan ukuran-ukuran perusahaan yang memimpin pasar. 2) Indeks Hirschman-Herfindahl merupakan penjumlahan kuadrat pangsa

pasar semua perusahaan dalam suatu industri.

3) Indeks Rosenbluth didasarkan pada peringkat setiap perusahaan dan pangsa pasarnya.

4) Indeks entropy mengukur pangsa pasar semua perusahaan. 3. Hambatan Untuk Masuk (Barrier To Entry)

Menurut Asian Development Bank (2001) barrier to entry dapat didefinisikan sebagai setiap bentuk karakteristik pasar yang menghambat pendatang (entrant) baru untuk bersaing atas dasar yang sama dengan perusahaan yang sudah ada. Dalam definisi ini, kombinasi biaya yang hilang (sunk cost) dan skala ekonomi dapat menjadibarrier to entry.

Menurut Shepherd (1990) menyatakan bahwa dengan adanya hambatan masuk akan menghalangi pesaing yang potensial untuk memasuki pasar dan menjadi pesaing yang sesungguhnya. Apapun yang mengurangi kemungkinan skala atau kecepatan dari masuknya perusahaan disebut sebagai hambatan masuk. Hambatan masuk dibagi menjadi dua jenis, yaitu hambatan eksogen dan hambatan endogen. Hambatan eksogen merupakan hambatan untuk masuk ke dalam pasar yang sifatnya berada diluar kontrol dari leading firms dan merupakan suatu penyebab fundamental yang tidak dapat diubah, seperti modal, skala ekonomi, diferensiasi produk, diversifikasi, intensitas penelitian dan pengembangan, high durability of firm specific capitaldan integrasi vertikal, sedangkan yang termasuk ke dalam hambatan endogen antara lain kebijakan harga dari establish firm, penciptaan kelebihan kapasitas, image dari loyalitas merk suatu produk, strategi penguasaan produk dan strategi bahan baku.

2.2.2. Perilaku Pasar

Pada kondisi pasar oligopoli, perilaku setiap perusahaan akan sulit diperkirakan. Banyak hal yang dapat mempengaruhi kebijakan yang diambil oleh suatu perusahaan. Berbeda dengan kondisi pasar persaingan sempurna dimana perusahaan hanya bersifat sebagai penerima harga. Pada kondisi pasar yang dipimpin oleh suatu perusahaan dominan, umumnya perusahaan yang mendominasi pasar akan berlaku seperti perusahaan monopoli yang akan menaikkan harga untuk memperoleh keuntungan lebih dan menggunakan diskriminasi harga. Sedangkan pada pasar oligopoli, tindakan yang mereka lakukan terkait oleh strategi dimana pilihan tindakannya seringkali tergantung pada kebijakan yang diambil oleh pesaing terdekatnya (Jaya, 2001).

2.2.3. Kinerja Pasar

Kinerja pasar atau industri adalah hasil kerja yang dipengaruhi oleh struktur dan perilaku industri (Hasibuan,1993). Kinerja dalam kaitannya dengan ekonomi memiliki banyak aspek, namun biasanya dipusatkan pada tiga aspek pokok, yaitu efisiensi, kemajuan teknologi, dan keadilan (Jaya, 2001).

1. Efisiensi

daya ekonomi yang dialokasikan sedemikian rupa sehingga tidak ada lagi perbaikan dalam berproduksi yang dapat menaikkan nilai dari output (Jaya, 2001). 2. Kemajuan Teknologi

Kemajuan mengacu pada keefektifan dalam pemeliharaan pasar dari perubahan hasil yang baru dan lebih baik serta teknik produksi yang lebih baik. Kemajuan teknologi dapat mempengaruhi tingkat keuntungan yang lebih baik bagi perusahaan, dengan adanya perubahan dan perkembangan teknologi dapat mempengaruhi tingkat keuntungan yang lebih baik dan proses produksi menjadi lebih baik (Jaya, 2001). Dalam pengertian sehari-hari variabel ini biasa juga didefinisikan sebagai efisiensi dinamis, karena dalam ilmu ekonomi perubahan teknologi identik dengan perubahan antar waktu (Alfarisi, 2009).

3. Keadilan

Keadilan yaitu keseimbangan dalam distribusi. Keadilan mempunyai tiga dimensi, yaitu kesejahteraan, pendapatan, dan kesempatan. Keseimbangan mempengaruhi etika dan terdapat kriteria etika yang harus dikombinasikan, yaitu kesamarataan, upaya, dan kontribusi atau produktivitas (Jaya, 2001).

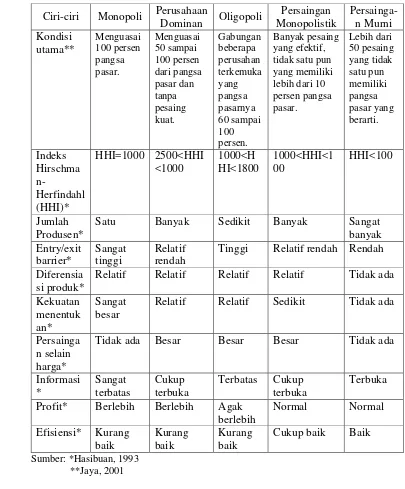

Tabel 2.2. Ciri-ciri dan Tipe Pasar

Relatif Relatif Relatif Relatif Tidak ada

Kekuatan

Tidak ada Besar Besar Besar Tidak ada

Informasi

motivasi dasar perusahaan (Jaya, 2001). Penggunaan PCM sebagai variabel kinerja suatu industri pertama kali oleh Collins dan Presto (1968-1969). Selain PCM, pengukuran kinerja juga dapat digunakan dengan metode-metode lain, seperti rasio dari kelebihan profit terhadap penjualan, tingkat pengembalian dari asset atau modal dan yang terakhir yaitu dengan mengukur nilai pasar dari surat-surat berharga perusahaan.

2.3. Hubungan Struktur dan Faktor-faktor lain yang Mempengaruhi Kinerja

Keterkaitan antar struktur, perilaku dan kinerja yang saling berinteraksi mempengaruhi proses alokasi hasil produksi kepada masyarakat secara efektif dan efisien. Hubungan antara struktur, perilaku dan kinerja ini bukan hanya sekedar bersifat searah, tetapi juga dapat berhubungan timbal balik. Pertama, struktur mempengaruhi perilaku, semakin rendah konsentrasi maka akan semakin tinggi tingkat persaingan di pasar. Kedua, perilaku mempengaruhi kinerja, semakin tinggi tingkat persaingan maka akan semakin rendahmarket power atau semakin rendah keuntungan perusahaan. Ketiga, struktur mempengaruhi kinerja, semakin rendah tingkat konsentrasi pasar maka akan semakin tinggi tingkat persaingan, danmarket powerpun semakin rendah.

bahwa besarnya pangsa pasar disebabkan oleh adanya diferensiasi produk (Sunengsih, 2009).

2.4. Tinjauan Penelitian Terdahulu

Agustina (2009) dalam penelitiannya yang berjudul “Analisis Struktur

-Perilaku-Kinerja Industri Pakan Ternak Indonesia” periode 1981 sampai 2005 menyimpulkan bahwa struktur pasar industri pakan ternak di Indonesia merupakan oligopoli longgar yang ditunjukkan dengan rata-rata nilai rasio konsentrasi pasar sebesar 41,33 persen. Selain itu, nilai rata-rata Minimum Efficiency Scale didapatkan sebesar 16,61 persen, berarti hambatan masuk pasar termasuk tinggi. Kinerja menggunakan ukuran PCM dengan rata-rata sebesar 19,56 persen dan X-Eff sebesar 30,88 persen. Hal ini mencerminkan perusahaan pakan ternak belum dikelola dengan baik. Selain itu, faktor-faktor yang mempengaruhi tingkat keuntungan pada industri pakan ternak Indonesia adalah konsentrasi rasio (CR4), hambatan masuk (MES), pertumbuhan produksi (Growth)

dan efisiensi (Xeff).

Perbedaanya dengan penelitian ini yaitu menggunakan data time series tahunan dari tahun 1984 sampai 2008. Dalam mengukur kinerja digunakan PCM, X-eff, danGrowth. Selain itu, variabel-variabel yang digunakan untuk mengetahui faktor-faktor yang mempengaruhi kinerja (PCM) industri pakan ternak di Indonesia selain konsentrasi rasio empat perusahaan terbesar (CR4), pertumbuhan

Sunengsih (2009) dalam penelitiannya yang berjudul ”Analisis Struktur, Perilaku dan Kinerja Industri Minuman Ringan di Indonesia” tahun 1980 sampai

2005 menyatakan bahwa struktur pasarnya adalah oligopoli sedang dengan nilai rata-rata konsentrasi empat perusahaan terbesar sebesar 44,08 persen. Selain itu, faktor-faktor yang mempengaruhi kinerja (PCM) yang berpengaruh signifikan yaitu X-eff dan usaha, sedangkan variabel nilai CR4 dan Growth tidak

berpengaruh signifikan terhadap PCM.

Winsih (2007) dalam penelitiannya yang berjudul ”Analisis Struktur, Perilaku dan Kinerja Industri Manufaktur Indonesia” menyimpulkan bahwa industri manufaktur Indonesia mempunyai struktur pasar oligopoli yang tingkatannya bervariasi. Metode yang digunakan untuk menganalisis faktor-faktor yang mempengaruhi kinerja industri manufaktur di Indonesia yaitu dengan pendekatan panel data, hasilnya menunjukkan bahwa variabel yang berpengaruh besar terhadap PCM yaitu produktifitas dan effisiensi-X, sementara CR4,Growth,

ekspor dan impor tidak signifikan terhadap peningkatan keuntungan.

Widyastuti (2006)dalam penelitiannya yang berjudul ”Analisis Structure-Conduct-Performance Industri Komponen Sepeda Motor di Indonesia”

menyimpulkan bahwa variabel yang berpengaruh positif secara siginifikan terhadap PCM adalah CR4, pertumbuhan nilai produksi yang mewakili kondisi

2.5. Kerangka Pemikiran

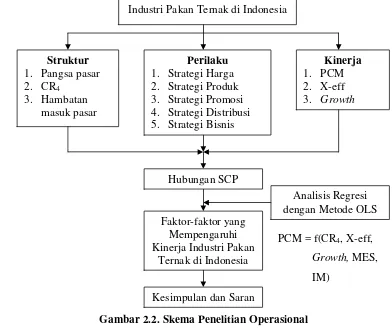

Kerangka pemikiran dalam penelitian ini mengacu pada kerangka SCP (Structure Conduct Performance), dimana suatu industri tidak terlepas dari adanya struktur, perilaku dan kinerja industri itu sendiri. Dalam model analisis SCP dikatakan bahwa struktur suatu pasar akan mempengaruhi perilaku perusahaan dalam pasar tersebut yang secara bersama-sama akan mempengaruhi kinerja sistem pasar secara keseluruhan. Penelitian ini bertujuan untuk melihat struktur, perilaku, kinerja serta faktor-faktor yang mempengaruhi kinerja industri pakan ternak di Indonesia.

Kerangka pemikiran operasional penelitian ini dipetakan dalam skema yang terdapat pada Gambar 2.2. Pendekatan penelitian dimulai dengan menganalisis struktur pasar menggunakan pangsa pasar, tingkat konsentrasi empat perusahaan terbesar (CR4) dan hambatan masuk pasar. Konsentrasi ini akan

menunjukkan bentuk pasar yang dihadapi oleh industri. Struktur pasar akan berdampak pada perilaku industri.

Analisis perilaku industri dilakukan secara deskriptif, karena secara umum untuk menganalisis perilaku tidak dapat diukur secara kuantitatif. Analisis perilaku dilihat dari strategi harga, strategi promosi, strategi produk, strategi distribusi dan strategi bisnis. Perilaku pasar akan berdampak pada kinerja industri. Analisis kinerja industri dilihat dari nilai PCM (Price Cost Margin), efisiensi internal (X-eff) dan pertumbuhan output (Growth). Nilai PCM (Price Cost Margi) digunakan sebagai nilai yang mencerminkan tingkat keuntungan dari suatu industri. Sementara itu, konsentrasi rasio empat perusahaan terbesar (CR4),

pasar (MES), dan nilai impor bahan baku (IM) digunakan untuk menganalisis faktor-faktor yang mempengaruhi kinerja industri pakan ternak di Indonesia. Faktor-faktor yang mempengaruhi kinerja industri pakan ternak di Indonesia ini dianalisis dengan menggunakan pendekatan OLS (Ordinary Least Square).

Gambar 2.2. Skema Penelitian Operasional

2.6. Hipotesis Penelitian

Penelitian mengenai pengaruh struktur terhadap kinerja suatu industri telah banyak dilakukan, hubungan variabel-variabel struktur dan kinerja dapat menghasilkan kesimpulan yang berbeda. Hal ini disebabkan adanya penggunaan proksi yang berbeda oleh para peneliti (Winsih, 2007). Berdasarkan keadaan industri pakan ternak di Indonesia serta melalui pengamatan teori dan penelitian

terdahulu yang mendasari penelitian ini, maka hipotesis dalam penelitian ini adalah sebagai berikut:

1. Tingkat konsentrasi empat perusahaan terbesar (CR4) memiliki pengaruh

positif terhadap PCM. Semakin tinggi konsentrasi suatu perusahaan maka semakin besar tingkat keuntungan yang diperoleh perusahaan. Peningkatan konsentrasi tersebut dapat terjadi karena dua sebab, yaitu (1) berkurangnya jumlah perusahaan dan (2) bertambahnya jumlah perusahaan, namun produk perusahaan-perusahaan baru masih jauh lebih rendah daripada empat perusahaan terbesar. Sementara, tingkat konsentrasi memiliki pengaruh negatif dengan persaingan. Semakin tinggi tingkat konsentrasi maka tingkat persaingan akan menurun dan sebaliknya.

2. Efisiensi internal (X-eff) memiliki pengaruh positif terhadap PCM. Semakin efisien suatu perusahaan maka tingkat keuntungan perusahaan akan meningkat. Efisien suatu perusahaan untuk memproduksi sebuah produk dengan sumber daya yang lebih sedikit atau sama karena efisiensi merupakan pengurangan biaya sehingga biaya yang dikeluarkan perusahaan dalam jangka panjang lebih murah.

4. Hambatan masuk pasar memiliki pengaruh positif terhadap PCM. Semakin tinggi hambatan masuk suatu perusahaan maka tingkat keuntungan yang diperoleh perusahaan akan semakin meningkat.

III. METODE PENELITIAN

3.1. Jenis dan Sumber Data

Jenis dan sumber data yang digunakan dalam penelitian ini merupakan data sekunder yang diperoleh dari Badan Pusat Statistik (BPS), Kementerian Perindustrian, Direktorat Jenderal Peternakan, Gabungan Perusahaan Makanan Ternak (GPMT), dan sumber terkait lainnya. Data yang digunakan merupakan datatime seriestahunan dari tahun 1984 sampai tahun 2008.

3.2. Metode Analisis

Metode yang digunakan dalam penelitian ini yaitu metode deskriptif dan metode kuantitatif. Metode deskriptif untuk menganalisis perilaku industri pakan ternak di Indonesia, dan metode kuantitatif untuk menganalisis struktur dan kinerja industri pakan ternak dengan pendekatan SCP, dan untuk analisis faktor-faktor yang mempengaruhi kinerja industri pakan ternak di Indonesia digunakan pendekatan OLS (Ordinary Least Square) dengan bantuan software Microsoft Excel 2003danEviews 6.

3.2.1. Analisis Stuktur Pasar 1. Pangsa Pasar

output adalah sama besarnya dengan nilai penjualan. Persamaan pangsa pasar yang digunakan adalah:

MSi= Si x 100%

Stot

Dimana:

MSi : pangsa pasar perusahaan i (persen)

Si : penjualan perusahaan i (juta rupiah)

Stot : penjualan total seluruh perusahaan (juta rupiah)

2. Konsentrasi Pasar

Rasio konsentrasi yang umum digunakan adalah CR4. Informasi mengenai

empat perusahaan pakan ternak terbesar tersebut dianggap sudah cukup mewakili untuk menjelaskan keadaan pasar. Hal ini menunjukkan untuk pangsa pasar empat perusahaan terbesar dalam industri, dirumuskan sebagai berikut:

4

CR4=∑ MSi i=1

Atau:

CR4= MS1+ MS2+ MS3+ MS4

Dimana:

CR4 : rasio konsentrasi sebanyak m perusahaan (persen)

MSi : pangsa pasar perusahaan i (persen)

3. Hambatan Masuk Pasar

Nilai output tersebut kemudian dibagi dengan output total industri. Data ini disebut sebagaiMinimum Efficiency Scale(MES).

MES = Output perusahaan terbesar x 100% Output total

3.2.2. Analisis Perilaku Pasar

Perilaku pasar dianalisis secara deskriptif dengan tujuan untuk memperoleh informasi mengenai perilaku perusahaan dalam industri itu sendiri. Perilaku industri menganalisis tingkah laku dan penerapan strategi perusahaan dalam suatu industri untuk merebut pangsa pasar dan mengalahkan pesaing. Perilaku industri pakan ternak di Indonesia akan dianalisis dengan melihat strategi harga, produk, promosi, distribusi serta strategi bisnisnya.

3.2.3. Analisis Kinerja Pasar

Analisis kinerja industri pakan ternak dilakukan dengan menggunakan analisis Price Cost Margin (PCM), efisiensi internal (X-eff) dan pertumbuhan output (Growth). PCM didefinisikan sebagai indikator kemampuan perusahaan untuk meningkatkan harga di atas biaya produksi dan juga sebagai persentase keuntungan dari kelebihan penerimaan atas biaya langsung. Tingkat PCM yang tinggi pada umumnya dapat tercipta jika terdapat rasio konsentrasi yang tinggi. Jika sesuai dengan penelitian Collin dan Preston (1969) dalam Alfarisi (2009) PCM didefinisikan sebagai rasio dari nilai tambah perusahaan atau industri dikurangi dengan total seluruh pengeluaran upah dari perusahaan atau industri terhadap nilai output industri tersebut.

Efisiensi internal (X-eff) menunjukkan kemampuan perusahaan dalam suatu industri untuk menekan biaya produksi. Semakin efisien suatu perusahaan, semakin besar pula keuntungan yang diperoleh perusahaan. Untuk mengukur tingkat efisiensi internal adalah dengan membagi nilai tambah dan nilai input industri tersebut.

X-eff = Nilai tambah industri x 100% Nilai input

Selain variabel PCM dan X-eff, variabel pertumbuhan output (Growth) juga dapat mempengaruhi kinerja industri karena dapat menunjukkan permintaan pasar. Growth ditentukan dengan cara membagi selisih antar output pada tahun ke-i dan output tahun sebelumnya dengan output tahun sebelumnya.

Growth= Nilai outputt–Nilai outputt-1x 100%

Nilai outputt-1

3.2.4. Hubungan Struktur dan Faktor-faktor Lain yang Mempengaruhi Kinerja

Metode analisis regresi linier berganda atauOrdinary Least Square (OLS) digunakan untuk menganalisis hubungan antara struktur pasar dan faktor-faktor lain yang dapat mempengaruhi kinerja. Metode ini digunakan karena dianggap lebih sederhana dibanding metode yang lainnya serta adanya kemudahan dalam penggunaan dan pengdeskripsian hasil regresi.

pertumbuhan nilai output (Growth), hambatan masuk pasar (MES) dan nilai impor bahan baku (IM). Berikut adalah model dalam penelitian ini:

PCMt=β0+ β1CR4t+ β2X-efft+β3Growtht+ β4MESt+β5ln IMt+ Ut

Dimana:

t : tahun ke-t

PCM : proksi keuntungan perusahaan (persen)

CR4 : rasio konsentrasi empat perusahaan terbesar (persen)

X-eff : efisiensi internal (persen)

Growth : pertumbuhan nilai output (persen) MES : hambatan masuk pasar (persen) IM : nilai impor bahan baku (ribu rupiah)

U : galat

β0 : intersep (β0>0)

β1,β2,β3,β4,β5 : koefisien kemiringan parsial (β1,β2,β3,β4,β5>0)

3.3. Uji Statistika dan Ekonometrika

3.3.1. UjiR-Squared(R2)

Uji koefisien determinasi (R2) digunakan untuk mengukur keragaman pada variabel dependen yang dapat diterangkan oleh variasi pada model regresi. Nilai R2akan bertambah besar sesuai dengan bertambahnya jumlah variabel independen yang dimasukkan kedalam model. Nilai ini berkisar antara nol sampai satu (0<R2<1), dengan nilai yang semakin mendekati satu menunjukkan model yang terbentuk mampu menjelaskan keragaman dari variabel dependen, demikian pula sebaliknya. Rumus dari koefisien determinasi adalah,

R2 = 1

-R2-adjusted adalah nilai R2 yang telah disesuaikan terhadap banyaknya variabel bebas dan banyaknya observasi. Nilai ini merupakan hukuman terhadap setiap penambahan variabel yang tidak memberikan pengaruh, bahkan nilai adj R2 dapat turun jika ditambahkan variabel independen yang tidak perlu. Rumus R2 -adjusted adalah:

R2-adjusted =

1-Dimana,

R2- adjusted = koefisien determinasi yang telah disesuaikan k = jumlah variabel bebas

n = jumlah observasi

(Yi-Ŷ)2

(Yi-Y)2

(Yi-Ŷ)2/ (n-1)

3.3.2. Uji F

Uji F digunakan untuk mengetahui apakah model penduga sudah layak digunakan untuk menduga parameter yang ada dalam model. Selain itu, uji F juga digunakan untuk melihat pengaruh variabel independen terhadap variabel dependen secara keseluruhan. Pengujian pengaruh variabel independen terhadap variabel dependen dilakukan melalui pengujian besar perubahan dari variabel dependen yang dapat dijelaskan oleh perubahan nilai semua variabel independen. Analisis pengujian tersebut adalah sebagai berikut:

Hipotesis:

H0 : β1 = β2= … = βk = 0 yang artinya tidak ada variabel bebas (independent)

yang berpengaruh nyata terhadap variabel tidak bebas(dependent)

H1: Minimal ada satu nilai β ≠ 0 yang artinya ada variabel bebas (independent)

yang berpengaruh nyata terhadap variabel tidak bebas(dependent) Uji statistik yang digunakan:

Fhitung =

Dimana:

e2 = Jumlah kuadrat regresi (1- e2) = Jumlah kuadrat sisa n = Jumlah pengamatan k = Jumlah parameter

Fhitung > Ftabel,(k-1)(n-k)maka tolak H0

e2/(k-1)

Jika tolak H0 berarti secara bersama-sama variabel bebas (independent)

dalam model berpengaruh nyata terhadap variabel tidak bebas (dependent) pada taraf nyataαpersen, demikian pula sebaliknya.

Kriteria uji:

Probability F-Statistic < taraf nyata (α), maka tolak H0dan simpulkan minimal

ada variabel bebas (independent) yang mempengaruhi variabel tidak bebas (dependent).

Probability F-Statistic> taraf nyata (α), maka terima H0dan simpulkan tidak ada

variabel bebas (independent) yang mempengaruhi variabel tidak bebas (dependent).

3.3.3. Uji t

Uji t dilakukan untuk melihat apakah variabel independen berpengaruh nyata terhadap variabel dependen.

Hipotesis:

H0 : βk = 0 yang artinya variabel independen-k tidak mempengaruhi variabel

dependennya.

H1 : βk ≠ 0 atau βk < 0 atau βk > 0 yang artinya variabel independen-k

mempengaruhi variabel dependennya. Uji statistik yang digunakan:

thitung =

ttabel = tα(n-k) dimana,

bi

S(bi) = Standar deviasi parameter untuk bi

bi = Koefisien ke-i yang diduga

n = Jumlah pengamatan k = Jumlah parameter thitung > ttabel,(n-k)maka tolak H0

Jika tolak H0berarti secara variabel independen dalam model berpengaruh

nyata terhadap variabel dependen pada taraf nyata α persen, demikian pula sebaliknya.

Kriteria uji:

Probability t-Statistic < (α), maka tolak H0dan simpulkan variabel independen-k

bepengaruh secara signifikan terhadap variabel dependennya.

Probability t-Statistic> (α), maka terima H0dan simpulkan variabel independen-k

tidak mempengaruhi variabel dependennya secara signifikan.

3.3.4. Uji Normalitas

Jika jumlah sampel data yang digunakan kurang dari 30, maka perlu dilakukan uji normalitas, karena jika sampel datanya lebih dari 30 akanerror term yang terdistribusi normal.

Hipotesis:

H0=error termterdistribusi normal

H1=error termtidak terdistribusi normal

Kriteria:

Jika nilai probabilitasnya > taraf nyata, maka terima H0dan kesimpulannyaerror

3.3.5. Uji Multikolinearitas

Asumsi ini menyatakan bahwa adanya korelasi yang kuat pada sesama variabel bebas. Jika ada hubungan linier antara dua atau lebih variabel bebas maka dikatakan terjadi multikolinearitas, dan itu merupakan penyimpangan asumsi. Tingkat multikolinearitas dianalisis menggunakan matriks korelasi dengan melihat nilai antar variabel independennya. Jika nilai antar variabel independennya lebih besar dari │0,8│ maka terjadi masalah multikolinearitas, namun menurut uji Klien jika nilai antar variabel independennya lebih besar dari

│0,8│maka masalah multikolinearitas dapat diabaikan selama nilai korelasi antar

variabel bebasnya tidak melebihi nilaiAdjusted R-squared. Selain itu, dapat pula dilihat melalui besarnya nilai VIF (Variance Inflation Factor). Jika nilai VIF sangat besar (mendekati sepuluh) maka terjadi hubungan linier antar variabel (multikoliniearitas). Rumus dari VIF yaitu:

VIF =

j = 1,2,...,k dimana,

VIF =Variance Inflation Factor

Rj2 = Koefisien determinasi dari regresi variabel bebas ke-j

3.3.6. Uji Autokorelasi

Autokorelasi adalah adanya korelasi antara serangkaian observasi yang diurutkan menurut waktu. Uji ini digunakan untuk menguji apakah hasil estimasi model tidak mengandung korelasi serial diantara disturbance term. Untuk

1

mengetahui ada tidaknya autokorelasi dapat dilakukan uji Durbin Watson (DW) atau melalui hipotesis:

H0: ρ = 0

H1: ρ ≠ 0

Kriteria uji:

Probability Obs*R-Squared <α, maka tolak H0 yang artinya terjadi autokorelasi

(positif ataupun negatif) dalam model.

Probability Obs*R-Squared > α, maka terima H0 yang artinya tidak ada

autokorelasi.

3.3.7. Uji Heteroskedastisitas

Jika adanya gejala heteroskedastisitas dalam model, maka model tersebut tidak memenuhi kriteria yang baik. Kriteria model yang baik harus memenuhi kriteria homoskedastisitas atau memenuhi ragamerroryang sama (nilai-nilai pada variabel dependen bervariasi dalam satuan yang sama, baik untuk nilai variabel independen tinggi atau rendah). Untuk mengetahui adanya gejala heteroskedastisitas dapat dilakukan uji White Heteroskedastisitas yang ditunjukkan olehProbability Obs*R-Squared.

Hipotesis: H0:μ = 0

H1:μ ≠0

Kriteria uji:

Probability Obs*R-Squared > α, maka terima H0 yang artinya tidak ada

IV. GAMBARAN UMUM

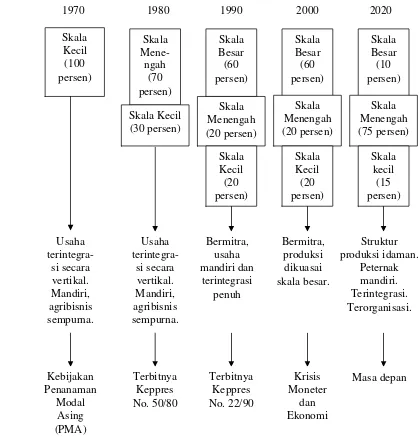

Perkembangan dan Tinjauan Penerapan Kebijakan Industri Ternak Pada tahun 1972, budi daya ternak komersil mulai beroperasi. Pada saat itu, budi daya ternak dianggap sebagai awal berdirinya usaha ternak terutama ternak unggas. Budi daya ternak itu sendiri mempengaruhi perkembangan industri pakan ternak, walaupun dalam hal memasarkan hasil produksi pakan pada masa itu masih terbatas. Namun, untuk tahun selanjutnya budi daya ternak ini mengalami perkembangan yang cukup pesat, karena karakteristik pasar dari industri peternakan bersifat turunan dari kebutuhan pokok masyarakat, sehingga industri pakan ternak memiliki peran yang semakin kuat.

Dalam perkembangannya tersebut, industri pakan ternak mengalami hambatan baik secara mikro maupun makro. Diantaranya, ketergantungan bahan baku impor, ketersediaan bahan baku domestik dalam jumlah maupun kontinuitasnya, wabah flu burung, pinjaman modal serta kenaikan harga BBM disetiap tahunnya.

adanya kebijakan budi daya yang mengatur pembatasan skala usaha ternak terutama untuk ayam ras dalam Keppres No. 50/1981 tentang larangan operasi usaha ternak ayam layer sebanyak 5 ribu ekor dan pedaging maksimal 750 ekor per minggu yang diperkuat dengan dukungan UU Peternakan No. 67, tujuannya untuk menyediakan lapangan kerja dan membina sekaligus melindungi peternak rakyat. Namun, kenyataannya kebijakan tersebut tidak berjalan sesuai harapan, karena pemerintah dinilai belum mampu melindungi usaha rakyat. Hal ini ditunjukkan dengan adanya pertumbuhan usaha ternak skala besar yang tidak efektif, meskipun didukung oleh Keppres 22 Mei 1990.

1970 1980 1990 2000 2020

Sumber: Yusdja,et. al., 2000

Gambar 4.1. Gambaran Perkembangan Industri Pakan Ternak dan Peternakan

Sebaran Industri Pakan Ternak di Indonesia

Tabel 4.1. Perkembangan Jumlah Perusahaan dan Tenaga Kerja Industri Pakan Ternak di Indonesia (2005-2009)

Tahun Jumlah Perusahaan Jumlah Tenaga Kerja

2005 67 11240

2006 88 12757

2007 74 11490

2008 77 21260

2009 82 14159

Sumber: Kementerian Perindustrian, 2009

Berdasarkan data pada Tabel 4.1, pada tahun 2007 banyak perusahaan yang gulung tikar akibat dari dampak isu flu burung (Avian Influenza), sehingga jumlah perusahaan pakan ternak di Indonesia mengalami penurunan menjadi 74 perusahaan dari tahun sebelumnya sebanyak 88 perusahaan. Namun, untuk tahun selanjutnya terjadi peningkatan kembali sebanyak 77 dan 82 perusahaan pada tahun 2008 dan 2009. Hal ini menunjukkan bahwa industri pakan ternak di Indonesia semakin meningkat.

Data jumlah perusahaan pada Tabel 4.1. tersebut merupakan data jumlah perusahaan pakan ternak Indonesia secara keseluruhan, dimana pada tahun 2007 dari 74 perusahaan, yang tergabung dalam Gabungan Perusahaan Makanan Ternak (GPMT) sebanyak 50 perusahaan (Tabel 1.1.), namun delapan perusahaan lainnya sudah tidak beroperasi, sehingga sampai pada tahun 2008 GPMT menjadi 42 industri pakan ternak. Industri pakan ternak tersebut tersebar di delapan provinsi, diantaranya Jawa Timur, Banten, Jawa Barat, Sumatera Utara, Jawa Tengah, DKI Jakarta, Lampung dan Sulawesi Selatan. Selain itu, kapasitas produksi yang dimiliki saat ini telah mencapai lebih dari 14 juta ton per tahun.

industri rumahan pakan ternak, 99 TPA (Tempat Pemotongan Ayam), delapan RPA (Rumah Pemotongan Ayam-Kelas A), 50 KUD koperasi persusuan dan potensi yang sangat prospektif yaitu BBIB (Balai Besar Inseminasi Buatan) di Singosari. Selain itu, keunggulan lain dari Jawa Timur didukung pula oleh melimpahnya produksi jagung sebagai bahan baku industri pakan ternak yang terdapat di Kota Kediri dengan produksi jagung per tahun rata-rata 3,3 juta kuintal.

Sebaran industri pakan ternak terbesar kedua di Indonesia terdapat di propinsi Banten dengansharesebesar 25,9 persen yang memiliki sepuluh pabrik besar pakan ternak, dimana produksi pakan yang dihasilkan sebesar 2 juta ton per tahun. Diikuti wilayah Jawa Barat dengan share sebesar 12,2 persen yang memiliki empat pabrik pakan ternak dengan total produksi pakan 0,94 ton per tahun. Selain itu, dengan adanya dukungan jumlah produksi pembibit ayam ras pedaging final stock (ayam siap jual) yang mencapai 429,6 juta ekor pada tahun 2009 membuat Jawa Barat menjadi daerah sentra peternakan. Setelah itu, diikuti pula oleh wilayah Sumatera Utara yang memiliki delapan pabrik, Jawa Tengah tiga pabrik, DKI Jakarta empat pabrik, Lampung empat pabrik dan Sulawesi Selatan dua pabrik.

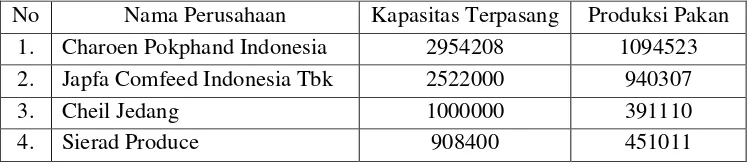

Profil Industri Pakan Ternak Terbesar di Indonesia

Tabel 4.2. Kapasitas Terpasang dan Produksi Keempat Perusahaan Pakan Ternak Terbesar Tahun 2010 (Ton)

No Nama Perusahaan Kapasitas Terpasang Produksi Pakan 1. Charoen Pokphand Indonesia 2954208 1094523 2. Japfa Comfeed Indonesia Tbk 2522000 940307

3. Cheil Jedang 1000000 391110

4. Sierad Produce 908400 451011

Sumber: Direktorat Jenderal Peternakan, 2010

1. Charoen Pokphand Indonesia Tbk

Charoen Popkhand Indonesia Tbk (CPI) merupakan perusahaan pakan ternak terbesar pertama di Indonesia yang berdiri pada tahun 1972. Perusahaan ini bergerak dalam bidang industri pakan ternak, peternakan dan pengolahan daging ayam dengan para pemegang sahamnya yang terdiri dari PT. Central Proteinaprima, Royal Bank of Canada (Asia) Ltd., UBS AG Singapura dan publik. Kapasitas produksi yang dihasilkan pada saat itu baru sebesar 20 ribu ton per tahun pada produk makanan ternak dan unggas.

Pada tahun 1976 dan 1979, kapasitas produksinya bertambah menjadi sebesar 24 ribu ton per tahun dan 80 ribu ton per tahun berturut-turut dengan memperluas usahanya dan membuat pabrik-pabrik di daerah Surabaya dan Medan. Kemudian, perusahaan ini terus berusaha melakukan pengembangan produksi, sehingga sampai saat ini kapasitas produksi yang dihasilkan dapat mencapai sebesar 4,3 juta ton per tahun dari pabrik-pabriknya di Balaraja, Semarang, Surabaya, Medan dan Makasar.

itu, CPI pun memiliki pabrik peralatan peternakan di Balaraja, serta tempat penyimpanan dan pengeringan Jagung di Lampung.

Pada tahun 2007 pendapatan perusahaan ini mengalami peningkatan sebesar 31 persen dari tahun 2006, yaitu mencapai Rp 8,3 trilyun dengan laba bersih sebesar Rp 210 milyar. Selain itu, pada tahun 2010 yang lalu, CPI dengan enam pabrik pakannya menghasilkan produksi pakan terbesar dibandingkan dengan perusahaan-perusahaan yang lain, yaitu sebesar 1.094.523 ton. Hal ini menunjukkan bahwa CPI tetap memiliki posisi tertinggi sebagai industri pakan ternak di Indonesia.

2. Japfa Comfeed (JC)

Japfa Comfeed (JC) merupakan perusahaan pakan ternak terbesar kedua yang berdiri pada tahun 1971 dan bergerak dalam bidang industri pakan ternak. Pemegang saham JC diantaranya Pacific Focus Enterprises, Ltd. sebesar 28,94 persen, JP Morgan Chase Bank sebesar 9,65 persen, Coutts Bank Von Ernst, Ltd. sebesar 9,15 persen, Rangi Management Ltd. sebesar 8,57 persen, BNP Paribas Private Bank Singapore sebesar 6,63 persen dan publik sebesar 37,06 persen.

(Aquaculture), Divisi Produk Konsumsi (Consumer Business), Divisi International, dan Divisi Bisnis Strategis.

Pada Divisi Perunggasan, operasi dilakukan secara vertikal, yaitu dari produksi pakan, DOC sampai dengan pengolahan ayam. Produk daging ayam yang dihasilkan berbentuk sosis dengan merk So Good. Peternakan bibit ayam JC dikelola oleh anak perusahaan yaitu PT Multibreeder Adirama Tbk, sedangkan untuk usaha aquakulturnya dikelola oleh anak perusahaan yaitu PT Suri Tani Pemuka.

Pada tahun 2007, JC membangun dua pabrik pakan ternak di Cikupa dan Padang dengan investasi sebesar Rp 50 milyar. Selain itu, pada tahun yang sama total pendapatan Japfa telah mencapai Rp 7,9 trilyun dengan laba bersih sebesar Rp 180,9 milyar, dimana kontribusi dari industri pakan ternaknya sebesar 80 persen. Hal ini menunjukkan bahwa Japfa memiliki peranan yang cukup signifikan terhadap pasar pakan ternak domestik serta telah mencapai posisi yang kuat dengan adanya sertifikat ISO 9001:2000 untuk ketujuh pabrik pakan ternaknya.

3. Cheil Jedang Feed Indonesia

a. PT. CJ Superfeed

CJ Superfeed merupakan perusahaan pakan yang berdiri pada tahun 1996. Perusahaan ini memproduksi produk pakan ternak dengan menggunakan merk Superfeed.

b. PT. CJ Feed Jombang

CJ Feed Jombang merupakan perusahaan pakan yang berdiri pada tahun 2004. Semua perusahaan pakan telah membangun silo untuk menampung jagung sebagai bahan baku utama produksi pakan ternak, salah satunya CJ Feed Jombang ini yang mulai dioperasikan pada bulan September tahun 2007. Hal ini dilakukan untuk menjamin ketersediaan bahan baku tanpa bergantung pada musim panen jagung dan stok jagung di pasar, sehingga tidak menggangu jalannya proses produksi ternak walaupun terjadi peningkatan produksi.

Kedua pabrik pakan ternak tersebut masing-masing berlokasi di Serang, Banten, Jombang dan Jawa Timur. Pakan ternak yang diproduksi CJ Feed yaitu pakan broiler (ayam pedaging), layer (ayam petelur), breeder (ayam pembibitan), konsentrat (ayam petelur), babi, puyuh, serta udang. Pemasaran produk-produknya tersebut dilakukan di wilayah Jawa Barat, Jabodetabek, Sumatera, dan Kalimantan.

Timur, sehingga total produksi DOCnya meningkat menjadi 54 juta ekor per tahun.

4. Sierad Produce Tbk

Sierad Produce (SP) merupakan perusahaan pakan ternak terbesar keempat yang berdiri pada tahun 1985 dengan nama PT Betara Darma Ekspor Impor yang merupakan hasil penggabungan dari empat badan usaha yang bergerak di bidang usaha inti dari Sierad Group pada tahun 2001, yaitu PT Anwar Sierad Tbk, PT Sierad Produce Tbk, PT Sierad Feedmill dan PT Sierad Grains. Sierad Produce (SP) tersebar di Tangerang, Bogor, Sukabumi, Lampung dan Sidoarjo yang bergerak dalam bidang industri pakan ternak, industri pengeringan jagung serta industri obat-obatan dan vitamin hewan. Selain itu juga, Sierad Produce bergerak dalam bidang peternakan ayam bibit induk untuk menghasilkan ayam niaga, pemotongan ayam dan pengolahan ayam terpadu dengan cold storage serta kemitraan, rumah potong, peralatan peternakan ayam dan produksi tepung ikan.

tersebut SP mengalami peningkatan produksi ayam ternak sebesar 420 ribu per minggu menjadi 2 juta per minggu.

Sementara, untuk industri pakan ternaknya yang berada di Sidoarjo (Jawa Timur) dan Tangerang (Jawa Barat) sampai pada tahun 2009 memiliki total kapasitas produksi sekitar 540 ribu ton per tahun dengan produk utama yang dihasilkan berupa pakan unggas baik pakan lengkap maupun konsentrat. Namun, pada tahun 2010 kapasitas terpasang yang dimiliki telah mencapai 908.400 ton. Sehingga sampai saat ini SP merupakan salah satu produsen pakan ternak terbesar di Asia Tenggara.

Pada tahun 2007, total pendapatan SP sebesar Rp 1,2 trilyun dengan laba bersih Rp 27,5 milyar. Sementara, sampai bulan Agustus tahun 2009, pangsa pasar untuk pakan ternak sebesar 7 persen. Selain itu, perusahaan ini pun telah memperoleh berbagai penghargaan seperti HACCP (Hazard Analysis and Critical Control Point), ISO 9001 serta Sertifikat Halal dari Majelis Ulama Indonesia karena perusahaan melakukan pemotongan hewan sesuai dengan hukum Islam. Kemudian, diperkuat pula dengan adanya komitmen untuk memaksimalkan segala sumber daya yang tersedia agar dapat memberikan produk yang inovatif dan berkualitas dengan harga yang terjangkau, sehingga sampai saat ini perusahaan SP mengalami kemajuan dalam menghasilkan produk yang berkualitas baik bersifat higienis, sehat maupun aman untuk dikonsumsi.

Perkembangan Industri Pakan Ternak di Indonesia

7,7 8,13

produksi unggas nasional telah mencapai lebih dari 1 milyar ekor bibit ayam. Hal ini menyebabkan konsumsi pakan ternak nasional yang lebih didominasi oleh ayam broiler dan ayam layer sebanyak 72 persen mengalami peningkatan yang telah mencapai 9,7 juta ton pada tahun 2009. Selain itu, pada tahun 2011 konsumsi pakan ternak diperkirakan akan terus mengalami peningkatan mencapai 10,3 juta ton (Gambar 4.2.).

Sumber: GPMT, 2010 *Data Perkiraan

penawaran yang dilakukan industri pakan ternak Indonesia baru sekitar 75 persen dari total kebutuhan pakan nasional.

Tabel 4.3. Ekspor-Impor Pakan Ternak Indonesia (2007-2010*)

Tahun Volume

Berdasarkan Tabel 4.3. di atas, terlihat bahwa volume dan nilai impor pakan ternak jauh lebih besar dibandingkan dengan volume dan nilai ekspornya. Indonesia mengekspor pakan ternak ke berbagai negara seperti Thailand, Singapura, dan Malaysia, sedangkan impor dalam jumlah yang banyak tersebut berasal dari negara Amerika, Australia, dan New Zealand. Impor pakan tersebut lebih didominasi oleh impor bahan baku pakan sebesar 70 persen sampai 80 persen.

Tabel 4.4. Perkembangan Impor Bahan Baku Pakan (1000 Ton)

No. Jenis Bahan Pakan 2007 2008 2009 2010*

1. Corn 476 170 293 1553

2. Soyabean Meal(SBM) 1881 1806 2171 2839

3. Corn Gluten Meal(CGM) 155 137 125 140

4. Distillers Dried Grains(DDG) 33 78 141 212

5. Rapeseed meal 78 105 105 59

6. Fish Meal 11 7 3 37

7. Meat Bone Meal(MBM) 280 330 340 288

8. Poultry Meat Meal(PMM) 100 100 110 73

9. Feather Meal - 60 40 40

Sumber: Direktorat Jenderal Peternakan, 2010 *Data sementara sampai Desember 2010

unggas yang masing-masing sebesar 51,4 persen dan 18 persen. Impor bahan baku khususnya jagung akan membuat biaya produksi industri pakan ternak nasional terus meningkat, karena harga jagung impor mengikuti harga pasar internasional, sehingga harga bahan baku pakan terutama jagung semakin meningkat (Lampiran 1). Diketahui negara yang lebih mendominasi pasar jagung dunia yaitu Amerika (68 persen), Argentina (15 persen), China (5 persen), Brasil (4 persen), Ukraina (2 persen), Serbia dan Montenegro (1 persen), Romania (1 persen), Afrika Selatan (1 persen) dan lainnya (3 persen).

Tabel 4.5. Harga Rata-rata Bahan Baku Pakan Ternak Tahun 2007-2011* (US$/Ton)

No. Jenis Bahan Pakan 2007 2008 2009 2010 2011*

1. Corn 217,70 271,69 204,09 243,70 288,00

2. Soyabean Meal(SBM) 326,65 470,46 435,05 420,69 437,82 3. Corn Gluten Meal

5. Rapeseed Meal 172,69 266,96 236,98 277,29 272,81

Sumber: Direktorat Jenderal Peternakan, 2011 *Data hingga 8 Februari 2011

untukfood, feed,danfuel,sehingga pasokan jagung untuk pakan ternak berkurang yang mengakibatkan terjadinya kenaikan harga pakan ternak.

Tabel 4.6. Harga Pakan Unggas Agustus 2010-Februari 2011 (Rp/Kg) Bulan dan Tahun Komplit Broiler Konsentrat

Agustus 2010 4500-4700 4700-5000

September 2010 4600-4800 4750-5050

Oktober 2010 4600-4800 4750-5050

November 2010 4800-5000 4850-5150

Desember 2010 4800-5000 4850-5150

Januari 2011 5000-5200 5050-5250

Februari 2011 5200-5400 5150-5350

Sumber: GPMT, 2011

Berdasarkan Tabel 4.6, terlihat bahwa pada bulan Agustus 2010 sampai bulan Februari 2011 harga pakan ternak khususnya unggas terus mengalami peningkatan. Selain itu, pada akhir tahun 2010 lalu, pemerintah mulai memberlakukan bea masuk impor untuk bahan baku pakan ternak sebesar 5 persen. Bea masuk impor tersebut tidak hanya diberlakukan untuk bahan baku pakan yang dapat di produksi dalam negeri, tetapi diberlakukan juga untuk jenis bahan baku pakan yang di produksi di luar negeri, seperti bungkil kedelai dan Corn Gluten Meal (CGM) atau ampas minyak jagung. Hal ini mengakibatkan harga pakan ternak nasional semakin meningkat. Oleh karena itu, perlu adanya peningkatan produksi bahan baku pakan lokal, khususnya jagung domestik secara signifikan, agar biaya produksi pakan yang dikeluarkan produsen tidak semakin besar.

Peraturan Pemerintah Mengenai Pakan Ternak