PERCETAKAN PADA CV. MIRANTI, BOGOR

Oleh

DEWI AMANDA METALLITA

H24104097

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI

INDUSTRI USAHA KECIL DAN MENENGAH PRODUK

PERCETAKAN PADA CV. MIRANTI, BOGOR

SKRIPSI

Sebagai salah satu syarat memperoleh gelar

SARJANA EKONOMI

pada Program Sarjana Alih Jenis Manajemen

Departemen Manajemen

Fakultas Ekonomi dan Manajamen

Institut Pertanian Bogor

Oleh :

DEWI AMANDA METALLITA

H24104097

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

CV. Miranti, Bogor

Nama : Dewi Amanda Metallita

NIM : H24104097

Menyetujui, Dosen Pembimbing

Drs. Edward H. Siregar, SE, MM.

NIP. 19570622 198601 1 001

Mengetahui,

Ketua Departemen

Dr. Ir. Jono M. Munandar, M. Sc

NIP. 19610123 198601 1 002

RINGKASAN

DEWI AMANDA METALLITA. H24104097. Analisis Perhitungan Harga Pokok Produksi Industri Usaha Kecil dan Menengah Produk Percetakan pada CV. Miranti, Bogor. Di bawah bimbingan EDWARD H. SIREGAR.

Perhitungan harga pokok produksi pada UKM perlu dilakukan agar perusahaan tidak mengalami kerugian dan juga sebagai alat untuk memantau realisasi biaya produksi, stermasuk juga CV. Miranti. Perhitungan biaya ini pada akhirnya akan ditanggung oleh konsumen. Maka perhitungan harga pokok produksi suatu manufaktur adalah penting, sehingga rumusan masalah untuk penelitian ini yaitu bagaimana perhitungan harga pokok produksi barang cetak dengan metode yang digunakan oleh CV. Miranti, bagaimana perhitungan harga pokok produksi barang cetak dengan metode full costing dan metode variable costing dan bagaimana hasil perbandingan antara metode perusahaan dengan metode full costing dan metode variable costing. Maka Berdasarkan perumusan masalah, tujuan penelitian ini adalah mengidentifikasi perhitungan harga pokok produksi menggunakan metode CV. Miranti, menganalisis perhitungan harga pokok produksi CV. Miranti dengan menggunakan metode full costing dan metode variable costing, dan membandingkan dan merumuskan metode perhitungan harga pokok produksi yang digunakan oleh CV. Miranti dengan metode full costingdan metode variable costing.

Pembuatan 500 lembar leaflet menurut perhitungan CV. Miranti adalah sebesar Rp. 894.361,- dan untuk per lembar nya adalah sebesar Rp 1.789,-, sedangkan menggunakan metode perhitungan full costing sebesar Rp 988.443,- atau Rp 1.977,- per lembar leaflet dan dengan metode perhitungan variable costing

ABSTRACT

DEWI AMANDA METALLITA. H24104097. Analysis of Cost of Goods Production Calculation for Home Industries Product at CV. Miranti, Bogor. Guided byEDWARD H. SIREGAR.

The Cost of Goods Production calculation for home industries is really important to avoid lost profit and needed to monitor the actual of production cost. Furthermore, CV. Miranti is a maturate company who improve their market, so they need to concern about their product’s price and they need to improve the cost of goods production calculation method. The whole expenses will be charged to customer when the goods are ready to sold, therefor the points of this matter are how CV. Miranti calculate their cost of goods production, how to calculate the cost of goods production by full costing method and variable costing method, and how is the result of calculation comparartion between CV. Miranti method, full costing method, and variable costing method. Regarding of those matters, the goals of this research are to identify the cost of goods production calculation by CV. Miranti method, full costing method and variable costing method, and compared of those three mathods to decide which the exact method to be applied.

RIWAYAT HIDUP

Penulis dilahirkan di Bogor pada tanggal 16 Agustus 1989. Penulis adalah anak pertama dari dua bersaudara dari pasangan Bapak Daud Akhyar dan Ibu Darsiatun, serta memiliki satu orang adik laki-laki bernama Luthfy Nurcahya Fakhrurozie.

Penulis menyelesaikan pendidikan taman kanak-kanak di TK Akbar pada tahun 1995, pendidikan dasar di SD Bina Insani Bogor pada tahun 2001 dan pendidikan menengah pertama diselesaikan pada tahun 2004 di SMP Negeri 1 Bogor. Pendidikan Mengengah lanjutan atas di SMA Negeri 7 Bogor diselesaikan pada tahun 2007. Pada saat di bangku SMA, penulis mengikuti beberapa kegiatan ekstrakulikuler, salah satunya adalah paduan suara.

Penulis diterima pada program Diploma Tiga Institut Pertanian Bogor (IPB) program keahlian Akuntansi melalui jalur Penelusuran Minat dan Keahlian (PMDK) pada tahun 2007 dan lulus di tahun 2010. Pada saat kuliah di D3 IPB, penulis juga dipercaya untuk menjadi panitia makrab. Penulis melanjutkan pendidikan di Program Sarjana Alih Jenis jurusan Manajemen di tahun 2010. Penulis melakukan penelitian sebagai salah satu syarat untuk memperoleh gelar Sarjana. Penelitian dilaksanakan pada bulan Mei sampai dengan Juli 2012 dengan Judul “Analisis Perhitungan Harga Pokok Produksi Industri Usaha Kecil dan Menengah Produk Percetakan pada CV. Miranti, Bogor”.

KATA PENGANTAR

Bismillahirohmannirrohim

Puji dan syukur penulis panjatkan kehadirat Allah SWT, karena atas izin-Nya penulis dapat menyelesaikan skripsi dengan judul “Analisis Perhitungan Harga Pokok Produksi Industri Usaha Kecil dan Menengah Produk Percetakan pada CV. Miranti, Bogor”, sebagai salah satu persyaratan dalam menempuh gelar Sarjana di Program Alih Jenis Manajemen Instirut Pertanian Bogor, dengan waktu yang telah ditetapkan.

Penulis juga mengucapkan terima kasih kepada semua pihak yang telah membantu penlis, sehingga skripsi ini dapat diselesaikan dengan baik. Terima kasih juga penulis ucapkan kepada dosen pembimbing, Drs. Edward H. Siregar, SE, MM. yang telah membimbing penulis dalam pembuatan skripsi ini.

Penulis menyadari atas keterbatsan yang penulis miliki, sehingga laporan ini sangatlah jauh dari kesempurnaan. Oleh karena itu, penulis menerima berbagai saran maupun kritik dari para pembaca guna memperbaiki kualitas isi dari skripsi ini.

Akhir kata, penulis berharap agar laporan ini dapat menambah pengetahuan dan bermanfaat bagi para pembaca pada umumnya dan penulis pada khususnya.

Bogor, Januari 2013

Penulis

UCAPAN TERIMA KASIH

Penyelesaian skripsi ini tidak terlepas dari bantuan berbagai pihak. Sebagai bentuk rasa syukur kepada Allah SWT, penulis ini mengucapkan terima kasih kepada :

1. Kedua orangtua penulis, Bapak Daud dan Ibu Darsi, adik penulis, Luthfy, dan nenek penulis, Ibu Wati, serta seluruh keluarga yang selalu memberikan doa dan dorongan lahir maupun batin selama ini.

2. Bapak Drs. Edward H. Siregar, SE, MM. selaku dosen pembimbing yang telah meluangkan waktunya untuk membimbing penulis dengan sangat baik sehingga skripsi ini terselesaikan.

3. CV. Miranti beserta seluruh pimpinan dan karyawannya yang telah memperbolehkan penulis melakukan penelitian serta memberikan informasi kepada penulis yang sangat berguna dalam penulisan skripsi ini.

4. Seluruh dosen dan staff sekretariat Program Sarjana Alih Jenis Manajemen Institut Pertanian Bogor.

5. Seluruh teman dan sahabat yang telah membantu penulis dalam menyelesaikan skripsi ini.

Bogor, Januari 2013

Dewi Amanda M.

DAFTAR ISI

2.3 Usaha Kecil dan Mengah (UKM)……….

2.4 Akuntansi Biaya………….

2.5 Konsep dan Pengertian Biaya………

2.6 Pengolonagn Biaya………

2.7 Metode Penentuan Harga Pokok Produksi………

2.7.1 Metode Full Costing……….

III.METODE PENELITIAN……… 23

3.1 Kerangka Penelitian...……….……………...

3.2 Lokasi dan Waktu Penelitian………..………...

3.3 Jenis Sumber Data……….……….

3.4 Metode Pengumpulan Data…………

3.5 Pengolahan dan Analisis Data...……… 25 25 25 26 26

IV.HASIL DAN PEMBAHASAN...………... 28

4.1 Gambaran Umum Perusahaan……….……………...

4.1.1 Sejarah Perusahaan………...

4.1.2 Struktur Organisasi Perusahaan……… 4.1.3 Produk Percetakan CV. Miranti……… 4.1.4 Proses Produksi Leaflet……… 4.1.5 Peralatan Produksi Leaflet……… 4.2 Perhitungan Harga Pokok Produksi………..………. 4.2.1 Perhitungan Tradisional CV. Miranti……….. 4.2.2 Perhitungan Ful Costing………….. 4.2.3 Perhitungan Variable Costing………….. 4.3 Perbandingan Hasil Perhitungan Harga Pokok Produksi dengan

Menggunakan Metode Perusahaan, Metode Full Costing, dan

DAFTAR GAMBAR

No. Halaman

1. Harga Pokok Produksi dan Produk Menurut Metode Full Costing……….. 16

2. Harga Pokok Produksi dan Produk Menurut Metode Variable Costing…… 17

3. Siklus Akuntansi Biaya dalam Perusahaan Manufaktur...………. 21

4. Kerangka Pemikiran Penelitian………. 24

5. Struktur Organisasi CV. Miranti………... 29

6. Proses Pembuatan leaflet……….. 32

DAFTAR TABEL

No. Halaman

1. Peralatan Produksi Leafletpada CV. Miranti ………. 33

2. Perhitungan Harga Pokok Produksi Menggunakan Metode CV. Miranti... 34

3. Harga Pembelian Tinta...………. 35

4. Biaya Bahan Baku Pembuatan Leaflet Metode Full Costing………. 37

5. Biaya Bahan Penolong Bulan Mei 2012... 40

6. Perhitungan Biaya Tenaga Kerja Tidak Langsung Bulan Mei 2012……... 41

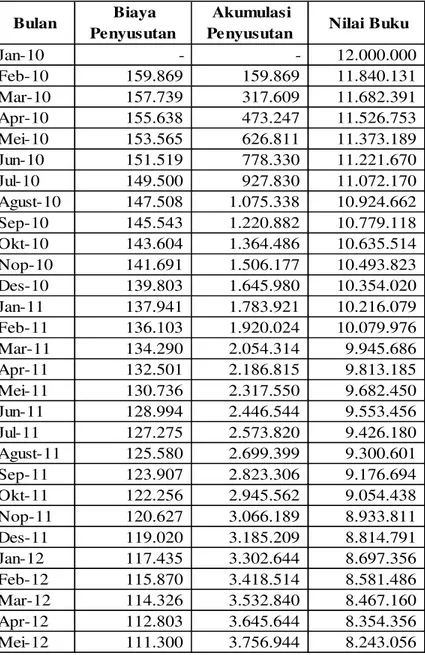

7. Perhitungan Biaya Penyusutan Mesin Potong dan Mesin Roller pada

Bulan Mei 2012…………... 44 8. Perhitungan Biaya Penyusutan Mesin Potong dan Mesin Cetak GTO pada

Bulan Mei 2012...…………..…………..……... 46

9. Perhitungan Biaya Penyusutan Mesin Potong dan Mesin Plat Makerpada

Bulan Mei 2012……….. 48

10. Perhitungan Biaya Overhead Menggunakan Metode Full Costing selama Bulan Mei 2012...……… 50

11. Perhitungan Biaya Overhead Menggunakan Metode VariabelCosting

selama Bulan Mei 2012...……….... 52

11. Perbandingan Perhitungan HPP dengan Metode Perusahaan, Metode Full Costing, dan Variable Costing...……….... 53

DAFTAR LAMPIRAN

No. Halaman

1. Data Statistik Jumlah UKM ………... 60

2. Daftar Pertanyaan ……….. 62

3. Peralatan Cetak CV. Miranti ………. 63

4. Bahan Baku CV. Miranti ………... 65

5. Bahan Penolong CV. Miranti ………... 66

6. Tabel Perhitungan Penyusutan Bangunan Sampai dengan Bulan Mei 2012………... 67

I. PENDAHULUAN

1.1 Latar Belakang

Dalam pembangunan ekonomi di Indonesia, UKM selalu digambarkan sebagai sektor yang mempunyai peranan yang penting, karena sebagian besar jumlah penduduknya berpendidikan rendah dan hidup dalam kegiatan usaha kecil di sektor tradisional maupun modern.

UKM mempunyai peran yang strategis dalam pembangunan ekonomi nasional. Data statistik menunjukkan jumlah unit usaha kecil mikro dan menengah (UKM) mendekati 99,98 % terhadap total unit usaha di Indonesia. Sementara jumlah tenaga kerja yang terlibat mencapai 91,8 juta orang atau 97,3% terhadap seluruh tenaga kerja Indonesia. Menurut Syarif Hasan, Menteri Koperasi dan UKM, jumlah UKM pada tahun 2010 berkisar 52,8 juta unit usaha dan pada tahun 2011 bertambah menjadi 55,2 juta unit. Setiap UKM rata-rata menyerap 3-5 tenaga kerja. Maka dengan adanya penambahan sekitar 3 juta unit sehingga tenaga kerja yang terserap bertambah 15 juta orang. Pengangguran diharapkan menurun dari 6,8% menjadi 5 % dengan pertumbuhan UKM tersebut. Hal ini mencerminkan peran serta UKM terhadap laju pertumbuhan ekonomi. Oleh karena selain berperan dalam pertumbuhan ekonomi dan penyerapan tenaga kerja, UKM juga berperan dalam pendistribusian hasil-hasil pembangunan. Dari tahun 2006 ke tahun 2010, jumlah UKM mengalami peningkatan yang signifikan. Hal ini dapat dibuktikan dengan Tabel yang berisikan jumlah unit usaha UKM di Indonesia yang didapat dari Badan Pusat Statistik. Tabel kenaikan jumlah UKM dari tahun 2006 hingga 2010 ini terdapat dalam lampiran 1.

dari kontribusi UKM. Ini salah satu bukti bukti bahwa UKM cukup berperan besar pada perekonomian Indonesia. Apabila dilihat dari segi peningkatan PDB, tentu saja prospek UKM pada tahun 2012 cukup cerah. Selain itu, pada saat sekarang, pemerintah mulai memperhatikan UKM dan berusaha memberdayakannya, maka prospek UKM akan sangat bagus dan memiliki daya saing tinggi.

UKM yang bergerak dalam usaha manufaktur juga semakin banyak dan berkembang. Salah satunya adalah manufaktur dalam bisnis percetakan. Bisnis ini berpotensi untuk berkembang mengingat pentingnya kebutuhan promosi suatu perusahaan ditunjang dengan adanya iklan-iklan yang digunakan dengan produk percetakan. Selain itu, produk percetakan juga dibutuhkan dalam dunia perkantoran dan pendukung pekerjaan.

Barang cetakan bermedia kertas (dan media lainnya) akan selalu hadir dan terus dibutuhkan untuk menunjang kegiatan usaha manusia itu sendiri. Selama masih menjalankan suatu bisnis, kehadiran barang cetakan sebagai bentuk form

1.2 Rumusan Masalah

Perhitungan dan pengklasifikasian biaya produksi haruslah akurat. Perhitungan biaya ini pada akhirnya akan ditanggung oleh konsumen. Maka perhitungan harga pokok produksi suatu manufaktur adalah penting, sehingga rumusan masalah untuk penelitian ini yaitu :

1. Bagaimana perhitungan harga pokok produksi barang cetak dengan metode yang digunakan oleh CV. Miranti?

2. Bagaimana perhitungan harga pokok produksi barang cetak dengan metode

full costingdan metode variable costing?

3. Bagaimana hasil perbandingan antara metode perusahaan dengan metode full costingdan metode variable costing?

1.3 Tujuan Penelitian

Berdasarkan perumusan masalah yang diuraikan dalam sub bab 1.2, maka tujuan penelitian ini adalah :

1. Mengidentifikasi perhitungan harga pokok produksi menggunakan metode CV. Miranti.

2. Menganalisis perhitungan harga pokok produksi CV. Miranti dengan menggunakan metode full costingdan metode variable costing.

3. Membandingkan dan merumuskan metode perhitungan harga pokok produksi yang digunakan oleh CV. Miranti dengan metode full costing dan metode

variable costing.

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat dan masukan bagi berbagai pihak, antara lain :

1. CV. Miranti, dapat membandingkan keakuratan dan keuntungan perhitungan harga pokok produksi antara metode yang digunakan dengan metode full costingatau dengan metode variable costing.

2. Masyarakat umum, memberikan informasi dan wawasan mengenai perhitungan persediaan bahan baku dengan menggunakan metode full costing

3. Penulis, dapat memberikan masukan dan pengalaman sebagai pedoman apabila penulis melakukan bisnis yang serupa.

1.5 Ruang Lingkup

Penelitian ini dilakukan pada bulan April sampai dengan Juni 2012 di CV. Miranti yang beralamat di Jl. Raden Kanan No. 3 Tanah Baru, Bogor. Data yang diambil untuk penelitian adalah data bulan Juni 2012 pada saat CV. Miranti mendapat order dan melakukan proses produksi pembuatan 500 lembar leaflet. Penelitian ini difokuskan terhadap aktivitas produksi CV. Miranti untuk produk

II. TINJAUAN PUSTAKA

2.1 Usaha Kecil

Usaha Kecil sebagaimana dimaksud Undang-undang No.9 Tahun 1995 adalah usaha produktif yang berskala kecil dan memenuhi kriteria kekayaan bersih paling banyak Rp 200.000.000,- (dua ratus juta rupiah) tidak termasuk tanah dan bangunan tempat usaha atau memiliki hasil penjualan paling banyak Rp 1.000.000.000,- (satu milyar rupiah) per tahun serta dapat menerima kredit dari bank maksimal di atas Rp 50.000.000,- (lima puluh juta rupiah) sampai dengan Rp 500.000.000,- (lima ratus juta rupiah).

Menurut Undang-undang No.9 Tahun 1995, ciri-ciri usaha kecil :

1. Jenis barang/komoditi yang diusahakan umumnya sudah tetap tidak gampang berubah

2. Lokasi/tempat usaha umumnya sudah menetap tidak berpindah-pindah

3. Pada umumnya sudah melakukan administrasi keuangan walau masih sederhana. Keuangan perusahaan sudah mulai dipisahkan dengan keuangan keluarga, sudah membuat neraca usaha

4. Sudah memiliki izin usaha dan persyaratan legalitas lainnya termasuk NPWP 5. Sumberdaya manusia (pengusaha) memiliki pengalaman dalam berwira usaha 6. Sebagian sudah memiliki akses ke perbankan dalam hal keperluan modal 7. Sebagian besar belum dapat membuat manajemen usaha dengan baik seperti

business planning.

2.2 Usaha Menengah

Menurut Inpres No.10 tahun 1998, ciri-ciri usaha menengah adalah :

1. Pada umumnya telah memiliki manajemen dan organisasi yang lebih baik, lebih teratur bahkan lebih modern. Selain itu terdapata pembagian tugas yang jelas antara lain, bagian keuangan, bagian pemasaran, dan bagian produksi 2. Telah melakukan manajemen keuangan dengan menerapkan sistem akuntansi

baku dan teratur, sehingga memudahkan untuk penilaian atau pemeriksaan oleh pihak perbankan atau auditor.

3. Telah melakukan aturan atau pengelolaan dan organisasi perburuhan

4. Telah ada Jamsostek (Jaminan Sosial Tenaga Kerja), pemeliharaan kesehatan dan lain-lain

5. Sudah memiliki segala persyaratan legalitas antara lain izin tetangga, izin usaha, izin tempat, NPWP, upaya pengelolaan lingkungan dan lain-lain

6. Sudah memiliki akses kepada sumber-sumber pendanaan perbankan

7. Secara umumnya telah memiliki sumber daya manusia yang terlatih dan terdidik

2.3 Usaha Kecil dan Menengah (UKM)

Usaha Kecil dan Menengah disingkat UKM adalah sebuah istilah yang mengacu ke jenis usaha kecil yang berdiri sendiri dan memiliki kekayaan bersih paling banyak Rp 200.000.000,- tidak termasuk tanah dan bangunan tempat usaha. Menurut Keputusan Presiden RI no. 99 tahun 1998 pengertian Usaha Kecil adalah kegiatan ekonomi rakyat yang berskala kecil dengan bidang usaha yang secara mayoritas merupakan kegiatan usaha kecil dan perlu dilindungi untuk mencegah dari persaingan usaha yang tidak sehat.

Sedangkan menurut Departemen Perindustrian (1993) UKM didefinisikan sebagai perusahaan yang dimiliki oleh Warga Negara Indonesia (WNI), memiliki total aset tidak lebih dari Rp 600.000.000,- (di luar area perumahan dan perkebunan).

Kriteria usaha kecil menurut UU No. 9 tahun 1995 adalah sebagai berikut: 1. Memiliki kekayaan bersih paling banyak Rp. 200.000.000,- (Dua Ratus

2. Memiliki hasil penjualan tahunan paling banyak Rp. 1.000.000.000,- (Satu Milyar Rupiah)

3. Milik Warga Negara Indonesia

4. Berdiri sendiri, bukan merupakan anak perusahaan atau cabang perusahaan yang tidak dimiliki, dikuasai, atau berafiliasi baik langsung maupun tidak langsung dengan Usaha Menengah atau Usaha Besar

5. Berbentuk usaha orang perseorangan, badan usaha yang tidak berbadan hukum, atau badan usaha yang berbadan hukum, termasuk koperasi.

2.4 Akuntansi Biaya

Akuntansi biaya adalah proses pencatatan, penggolongan, peringkasan dan penyajian biaya pembuatan dan penjualan produk atau jasa, dengan cara-cara tertentu, serta penafsiran terhadapnya. Objek kegiatan akuntansi biaya adalah biaya (Mulyadi, 2005). Sedangkan menurut Hongren (2006) akuntansi biaya adalah mengukur, menganalisis, dan melaporkan informasi keuangan dan nonkeuangan yang terkait dengan biaya perolehan atau penggunaan sumber daya dalam suatu organisasi.

Proses pencatatan, penggolongan, peringkasan dan penyajian, serta penafsiran informasi biaya tergantung untuk siapa proses tersebut ditujukan. Proses akuntansi biaya dapat ditujukan untuk memenuhi kebutuhan pemakai luar perusahaan ataupun manajemen perusahaan (Mulyadi, 2005).

Akuntansi biaya mempunyai tiga tujuan pokok, yaitu penentuan harga pokok produk, pengendalian biaya, dan pengambilan keputusan khusus (Mulyadi, 2005). Tujuan tersebut dapat dijelaskan sebagai berikut :

1. Penentuan harga pokok produk.

2. Pengendalian biaya.

Pengendalian biaya harus didului dengan penentuan biaya yang seharusnya dikeluarkan untuk memproduksi satu satuan produk. Jika biaya yang seharusnya ini telah ditetapkan, akuntansi biaya bertugas untuk memantau apakah pengeluaran biaya yang sesungguhnya sesuai dengan biaya yang dianggarkan.

3. Pengambilan keputusan oleh Manajemen.

Pengambilan keputusan khusus menyangkut masa yang akan datang. Oleh karena itu, informasi yang relevan dengan pengambilan keputusan khusus selalu berhubungan dengan informasi di masa yang akan datang. Akuntansi biaya untuk pengambilan keputusan khusus menyajikan biaya di masa yang akan datang (future cost).

2.5 Konsep dan Pengertian Biaya

Menurut Mulyadi (2005), biaya dalam arti luas adalah pengorbanan sumber ekonomi yang diukur satuan uang, yang telah terjadi atau yang kemungkinan akan terjadi untuk tujuan tertentu. Sedangkan dalam arti sempit, biaya dapat diartikan sebagai pengorbanan sumber ekonomi untuk memperoleh aktiva. Terdapat empat unsur pokok dalam definisi biaya tersebut, yaitu :

1. Biaya merupakan sumber ekonomi 2. Diukur dalam satuan uang

3. Yang telah terjad atau yang secara potensial akan terjadi 4. Pengorbanan tersebut untuk tujuan tertentu

Biasanya para akuntan mendefinisikan biaya sebagai sumberdaya yang dikorbankan untuk mencapai suatu sasaran atau tujuan tertentu. Untuk sekarang, anggap saja biaya itu seperti yang diukur dengan cara akuntansi tradisional, seperti unit moneter (misalnya, rupiah) yang harus dibayarkan atas barang atau jasa yang diperoleh (Hongren, 1994).

didefinisikan sebagai suatu kegiatan yang untuknya diperlukan pengukuran biaya secara terpisah. Sinonimnya adalah objek biaya (Hongren, 1994).

2.6 Penggolongan biaya

Biaya dapat digolongkan menurut (Mulyadi, 2005) : 1. Objek Pengeluaran

Dalam cara penggolongan ini, nama pengeluaran merupakan dasar penggolongan biaya. Misalnya dalam perusahaan manufaktur ada biaya untuk mengolah bahan baku menjadi produk (biaya produksi), jika digolongkan atas dasar objek pengeluaran dapat dibagi menjadi tiga golongan : (1) biaya bahan baku, (2) biaya tenaga kerja, (3) biaya overheadpabrik.

2. Fungsi Pokok dalam Perusahaan

Dalam perusahaan manufaktur, ada tiga fungsi pokok, yaitu fungsi produksi, fungsi pemasaran, serta fungsi administrasi dan umum. Oleh karena itu, dalam perusahaan manufaktur, biaya dapat dikelompokkan menjadi tiga kelompok : (1) biaya produksi, (2) biaya pemasaran, (3) biaya administrasi dan umum.

3. Hubungan Biaya dengan yang dibiayai

Dalam hubungannya dengan sesuatu yang dibiyai, biaya dapat dikelompokkan menjadi dua golongan, yaitu :

Biaya langsung, yaitu biaya yang terjadi, penyebab satu-satu-nya adalah

karena adanya sesuatu yang dibiayai. Dengan kata lain, biaya langsung dapat diartikan sebagai biaya-biaya yang melekat secara langsung kepada sesuatu yang dibiayai.

Biaya tidak langsung, yaitu biaya yang terjadinya tidak hanya disebabkan

oleh sesuatu yang dibiayai. Biaya tidak langsung dalam hubungannya dengan produk disebut dengan istilah biaya produksi tidak langsung atau biaya overheadpabrik.

4. Perilaku Biaya dalam Hubungannya dengan Perubahan Volume

Kegiatan

Biaya peubah (variable), yaitu biaya yang jumlah totalnya berubah sebanding dengan perubahan volume kegiatan.

Biaya semi peubah (semivariable), yaitu biaya yang berubah tidak sebanding dengan perubahan volume kegiatan.

Biaya semi tetap (semifixed), yaitu biaya yang tetap untuk tingkat volume kegiatan tertentu dan berubah dengan jumlah yang konstan pada volume produksi tertentu.

Biaya tetap, yaitu biaya yang jumlah totalnya tetap dalam kisar volume kegiatan tertentu.

5. Jangka Waktu Manfaatnya

Atas dasar jangka waktu manfaatnya, biaya dapat dibagi menjadi dua :

Pengeluaran modal, yaitu biaya yang mempunyai manfaat lebih dari satu

periode akuntansi.

Pengeluaran pendapatan, yaitu biaya yang hanya mempunyai manfaat dalam periode akuntansi terjadinya pengeluaran tersebut.

Sedangkan menurut Usry (2004) ada beberapa cara pengolongan atau klasifikasi biaya yang pokok, yaitu :

A. Penggolongan biaya sesuai dengan fungsi pokok dari kegiatan

perusahaan

1. Biaya produksi atau biaya manufaktur

Biaya produksi adalah jumlah dari tiga elemen biaya yaitu bahan baku langsung, tenaga kerja langsung, dan overhead pabrik. Ketiga elemen tersebut mengandung pengertian sebagai berikut :

a. Biaya bahan langsung

b. Biaya tenaga kerja langsung

Tenaga kerja langsung adalah tenaga kerja yang melakukan konversi bahan baku langsung menjadi produk jadi dan dapat dibebankan secara layak ke produk tertentu.

c. Biaya overhead pabrik

Biaya overhead pabrik adalah biaya produksi selain biaya bahan baku dan biaya tenaga kerja langsung yang elemennya dapat digolongkan menjadi tujuh bagian, yaitu :

1. Biaya bahan penolong

2. Biaya tenaga kerja tidak langsung

3. Penyustuan dan amortisasi aktiva tetap pabrik 4. Reparasi dan pemeliharaan aktiva tetap pabrik 5. Biaya listrik dan air

6. Biaya asuransi pabrik 7. Biaya overhead lain-lain 2. Biaya komersial

Biaya komersial digolongkan menjadi tiga macam, yaitu : a. Biaya pemasaran

Biaya pemasaran adalah biaya yang dimulai dari titik dimana biaya manufaktur berakhir yaitu ketika proses manufaktur selesai dan produk ada dalam kondisi siap jual. Biaya ini meliputi biaya untuk melaksanakan kegiatan pemasaran atau kegiatan menjual barang dan jasa perusahaan kepada para pembeli seperti biaya promosi, biaya penjualan dan pengiriman.

b. Biaya administrasi umum

c. Biaya keuangan

Biaya keuangan adalah semua biaya yang terjadi dalam melaksanakan fungsi keuangan seperti biaya buanga, biaya penerbitan atau emisi obligasi, dan biaya financial lainnya.

B. Penggolongan baya sesuai dengan periode akuntansi dimana biaya akan

dibebankan

a. Pengeluaran model (Capital Expenditures)

Pengeluaran modal adalah pengeluaran yang akan dapat memberikan manfaat pada perioe yang akan datang dan dilaporkan sebagai aktiva. b. Pengeluara penghasilan adalah pengeluaran yang akan memberikan

manfaat hanya pada periode akuntansi dimana pengeluaran terjadi dan dilaporkan sebagai beban.

C. Pengolongan biaya berdasarkan pola perilaku biaya

Berdasarkan pola perilaku, biaya dapat digolongkan menjadi tiga macam, yaitu :

a. Biaya tetap

Biaya tetap didefinisikan sebagai biaya yang secara total tidak berubah saa aktivitas bisnis meningkat atau menurun. Pada biaya tetap, biaya satuan akan berubah berbanding tebalik dengan perubahan volume kegiatan, semakin tinggi volume kegiatan semakin rendah biaya satuan dan semakin rendah volume kegiatan.

b. Biaya variable

Biaya variable didefinisikan sebagai biaya yang secara total meningkat secara proposional terhadap peningkatan dalam aktivitas dan menurun secara proposional terhadap penurunan dalam aktivitas. Biaya variable

termasuk biaya bahan baku langsung, tenaga kerja langsung, beberapa perlengkapan, beberapa tenaga kerja tidak langsung, alatalat kecil, pengerjaan ulang, dan unit-unit yang rusak.

c. Biaya semi variable

kegiatan, akan tetapi sifak perubahannya tidak sebanding. Semakin tinggi volume kegiatan semakin besar jumlah biaya total, semakin rendah volume kegiatan semakin rendah biaya, tetapi perubahannya tidak sebanding.

D. Penggolongan biaya untuk tujuan pengendalian

a. Biaya terkendali

Biaya terkendali adalah biaya yang secara langsung dapat dipengaruhi oleh seorang pimpinan tertentu dalam jangka waktu tertentu.

b. Biaya tidak terkendali

Biaya tidak terkendali adalah biaya yang tidak dapat dipengaruhi oleh seorang pimpinan berdasar wewnang yang dimilik atau tidak dapat dipengaruhi oleh seorang pejabat dalam jangja waktu tertentu.

E. Penggolongan biaya berdasarkan objek atau pusat biaya yang dibiayai

a. Biaya langsung

Biaya langsung adalah biaya yang terjadinya atau manfaatnya dapat diidentifikasikan pada objek atau pusat biaya tertentu secara langsung atau biaya yang dapat ditelusuri secara langsung ke satu unit output.

b. Biaya tidak langsung

Biaya tidak langsung adalah biaya yang terjadinya atau manfaatnya tidak dapat diidentifikasi pada objek biaya atau pusat biaya tertentu, atau biaya manfaatnya dinikmati oleh beberapa objek.

F. Penggolongan biaya sesuai dengan tujuan pengambilan keputusan

a. Biaya relevan

Biaya relevan adalah biaya yang akan mempengaruhi pengambilan keputusan. Oleh karena itu biaya tersebut akan diperhitungkan dalam pengambilan keputusan.

b. Biaya tidak relevan

2.7 Metode Penentuan Harga Pokok Produksi

Menurut Mulyadi (2005) metode penentuan harga pokok produksi adalah cara memperhitungkan unsur-unsur biaya ke dalam harga pokok produksi. Dalam memperhitungkan unsur-unsur biaya ke dalam harga pokok produksi, terdapat dua pendekatan yaitu :

a. Metode Full costing

b. Metode Variable costing

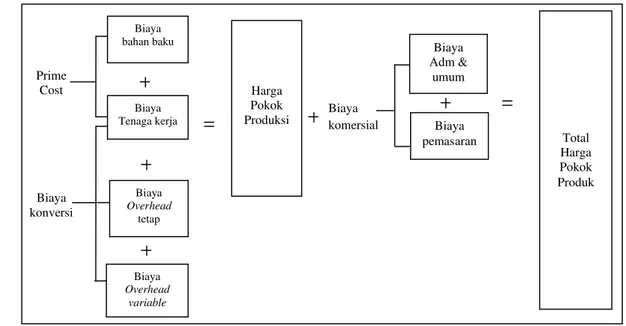

2.7.1 Metode Full costing

Metode full costing merupakan metode penentuan harga pokok produksi yang memperhitungkan semua unsur biaya produksi ke dalam harga produksi. Biaya ini terdiri dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik, baik yang berperilaku variable

maupun tetap. Dengan demikian harga pokok produksi menurut metode full costingterdiri dari unsur biaya produksi berikut ini :

Biaya bahan baku

Biaya tenaga kerja langsung Biaya overhead variablepabrik Biaya overheadtetap pabrik Harga pokok produksi

xx xx xx xx xx

Harga pokok produk yang dihitung dengan pendekatan full costing

terdiri dari unsur harga pokok produksi (biaya bahan baku, biaya tenaga kerja langsung, biaya overhead variable pabrik, dan biaya overhead tetap pabrik) ditambah dengan biaya nonproduksi (biaya pemasaran, biaya administrasi dan umum).

Gambar 1. Harga Pokok Produksi dan Produk Menurut Metode Full Costing

Sumber : Akuntansi Biaya, Mulyadi (2005) 2.7.2 Metode Variable Costing

Metode variable costing merupakan metode penentuan harga pokok produksi yang hanya memperhitungkan biaya produksi yang berperilaku

variable ke dalam harga pokok produksi. Biaya ini terdiri dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead variable pabrik. Dengan demikian harga pokok produksi menurut metode variable costing

terdiri dari unsur biaya produksi berikut ini : Biaya bahan baku harga pokok produk dengan pendekatan variable costing:

Gambar 2. Harga Pokok Produksi dan Produk Menurut Variable Costing

Sumber : Akuntansi Biaya, Mulyadi (2005)

Harga pokok produk yang dihitung dengan pendekatan variable costingterdiri dari unsur harga pokok produksi variable (biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead variablepabrik) ditambah dengan biaya nonproduksi variable (biaya pemasaran variable dan biaya administrasi dan umum variable) (Mulyadi, 2005).

2.8 Perhitungan Biaya Berdasarkan Aktivitas (Activity Based Costing)

Menurut Hongren (2006) salah satu cara terbaik untuk memperbaiki sistem kalkulasi biaya adalah dengan menerapkan sistem kalkulasi biaya berdasarkan aktivitas (activity-based costing = ABC). Sistem ABC memperbaiki sistem kalkulasi biaya dengan mengidentifikasi aktivitas individual sebagai objek biaya pokok (fundamental). Aktivitas biasa berupa kejadian, tugas, atau unit kerja dengan tujuan khusus.

2.8.1 Tingkatan Biaya dan Pemicu

Dalam ABC, dasar yang digunakan untuk mengalokasikan biaya

overhead disebut sebagai penggerak atau pemicu (driver). Pemicu sumber daya adalah dasar yang digunakan untuk mengalokasikan biaya dari suatu sumber daya ke berbagai aktivitas berbeda yang menggunakan sumber daya tersebut (Carter, 2006).

Pemicu aktivitas adalah suatu dasar yang digunakan untuk mengalokasikan biaya dari suatu aktivitas ke produk. ABC mengakui aktivitas, biaya aktivitas, dan pemicu aktivitas pada tingkatan agregasi (levels of aggregation) yang berbeda dalam satu lingkungan produksi. Empat tingkatan yang umumnya diidentifikasikan adalah unit, batch, produk dan pabrik. Suatu batch adalah jumlah, atau agregasi, dari unit-unit identik yang menyusunnya. Suatu produk adalah agregasi dari banyak batch. Suatu pabrik dapat dianggap suatu agregasi dari semua produknya (Carter, 2006).

2.9 Metode Pengumpulan Harga Pokok Produksi

Akumulasi biaya produksi dapat dilakukan dengan perhitungan biaya berdasarkan pesanan (job order costing), dengan perhitungan biaya berdasarkan proses (process costing), atau dengan metode akumulasi biaya lainnya (Carter, 2002).

Menurut Mulyadi (2005) metode pengumpulan harga pokok produksi tergantung sifat pengolahan produk. Pada dasarnya sifat pengolahan produk dapat dibedakan ke dalam dua golongan yaitu pengolahan produk yang didasarkan atas pesanan dan pengolahan produk yang merupakan produksi massal. Oleh karena itu, metode pengumpulan harga pokok produksi pada dasarnya dapat dibagi menjadi dua, yaitu :

a. Metode Harga Pokok Pesanan (Job Order Costing Method)

b. Metode Harga Pokok Proses (Process Cost Method)

2.9.1 Metode Harga Pokok Pesanan (Job Order Cost Method)

tertentu, atau suatu jasa yang dapat dipisahkan identitasnya, dan yang perlu ditentukan harga pokoknya secara individual.

Dalam perusahaan yang menggunakan metode ini, produksi tergantung dari pesanan yang diterima yang bervariasi dari pesanan yang satu dengan yang lain. Pesanan yang satu dapat dipisahkan identitasnya dari pesanan yang lain dan manajemen membutuhkan informasi harga pokok tiap-tiap pesanan secara individual (Mulyadi, 2005).

Menurut Carter (2002) dalam perhitungan biaya berdasarkan pesanan, biaya yang diakumulasikan untuk setiap batch, lot, atau pesanan pelanggan. Metode ini digunakan apabila produk yang diproduksi dalam suatu departemen atau cost center bersifat heterogen.

2.9.2 Metode Harga Pokok Proses (Process Cost Method)

Metode harga pokok proses adalah cara penentuan harga pokok produk yang membebankan biaya produksi selama periode tertentu kepada proses atau kegiatan produksi dan membagikannya sama rata kepada poduk yang dihasilkan dalam periode tersebut.

Proses produksi dengan menggunakan metode ini merupakan produksi massal, yang menggunakan satuan biaya (cost unit) yang sama dari periode ke periode. Oleh karena itu, adalah wajar apabila satuan biaya yang sama tertentu mempunyai harga pokok per satuan yang sama dalam periode tertentu. Penentuan harga pokok per satuan produk dilakukan dengan cara membagi jumlah biaya produksi yang dikeluarkan dalam periode tertentu dengan jumlah satuan produk yang dihasilkan dalam jangka waktu yang sama (Mulyadi, 2005).

2.10 Klasifikasi Biaya Manufaktur yang Umum Digunakan

Menurut Hornnger (2006), ada tiga istilah yang umum digunakan dalam menggambarkan biaya manufaktur adalah biaya bahan langsung, biaya tenaga kerja manufaktur langsung, serta biaya manufaktur tidak langsung.

1. Biaya Bahan Langsung (direct material cost) adalah biaya perolehan semua bahan yang pada akhirnya akan menjadi bagian dari objek biaya (barang dalam proses dan kemudian barang jadi) dan yang dapat ditelusuri ke objek biaya dengan cara yang ekonomis. Biaya perolehan bahan langsung mencakup beban angkut (pengiriman masuk), pajak penjualan, serta bea masuk. Contoh biaya bahan langsung adalah alumunium yang digunakan untuk membuat kaleng Pepsi atau kertas yang digunakan mencetak sports illustrated.

2. Biaya Tenaga Kerja Manufaktur Langsung (direct manufacturing labor cost) meliputi kompensasi atas seluruh tenaga kerja manufaktur yang dapat ditelusuri ke objek biaya (barang dalam proses dan kemudian barang jadi) dengan cara yang ekonomis. Contohnya adalah gaji dan tunjangan yang dibayarkan kepada operator mesin serta pekerja lini perakitan yang mengkonverai bahan langsung yang dibeli menjadi barang jadi.

3. Biaya Manufaktur Tidak Langsung (indirect manufacturing cost) adalah seluruh biaya manufaktur yang terkait dengan objek biaya (barang dalam proses dan kemudian barang jadi) namun tidak dapat ditelusuri ke objek biaya dengan cara yang ekonomis. Contohnya adalah perlengkapan, bahan tidak langsung seperti minyak pelumas, biaya tenaga kerja manufaktur tidak langusng seperti pekerja bagian perawatan mesin dan kebersihan, sewa pabrik, asuransi pabrik, pajak atas kepemilikan pabrik, penyusutan pabrik serta kompensasi bagi manajer pabrik. Kategori biaya ini juga disebut sebagai biaya overheadmanufaktur atau biaya overheadpabrik.

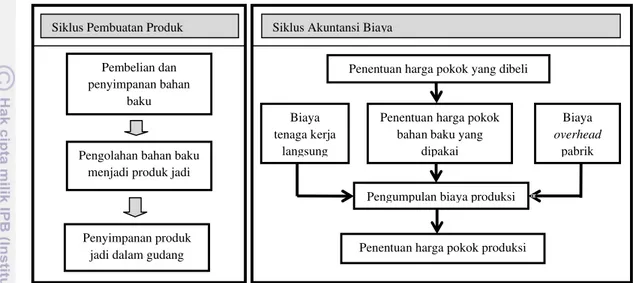

2.11 Siklus Akuntansi Biaya dalam Perusahaan Manufaktur

dilakukan perhitungan harganya sesuai prosedur perhitungan yang berlaku. Adapun siklus akuntansi biaya perusahaan manufaktur dapat dilihat dalam gambar 3 di bawah ini :

Gambar 3. Siklus Akuntansi Biaya dalam Perusahaan Manufaktur

Sumber : Akuntansi Biaya, Mulyadi (2005) 2.12 Hasil Penelitian Sebelumnya

Berikut adalah beberapa penelitian yang menjadikan perhitungan metode full costingsebagai alat analisis penelitiannya. Metode ini akan dibandingkan dengan metode yang digunakan oleh perusahaan.

1. Dewi (2011) dengan skripsinya yang berjudul ‘Analisis Perhitungan Harga Pokok Produksi Sepatu dengan Metode Full costing (Studi Kasus UKM Galaksi Kampung Kabandungan Ciapus, Bogor)’ menganalisis antara perhitungan harga produksi perusahaan dengan menggunakan metode full costing. Penelitian ini mengambil 3 contoh sepatu, yaitu model BM01, BM02, dan BM03. Elemen biaya yang digunakan dalam perhitungan perusahaan adalah biaya bahan baku langsung, biaya tenaga kerja langsung, dan biaya

overhead pabrik. Sedangkan elemen biaya yang digunakan dengan metode

full costing adalah biaya bahan baku, biaya tenaga kerja langsung, biaya

15.185,936 dan untuk BM03 Rp 15.429,106. Sedangkan dengan metode perhitungan full costingadalah Rp 18.191,439 untuk sepatu model BM01, Rp 17.233,269 untuk BM02 dan Rp 17.476,439 untuk model BM03.

2. Widyastuti (2007) dengan judul skripsinya ‘Analisis Perhitungan Harga Pokok Produksi Tas Wanita (Studi Kasus UKM Lifera Hand Bag Collection) menyimpulkan bahwa perhitungan yang dilakukan oleh perusahaan masih sangat sederhana dimana biaya overheadpabrik tidak dialokasikan ke masing-masing produk secara rinci dan tidak disesuaikan dengan pemakaian biaya secara nyata melainkan hanya merupakan suatu estimasi biaya yang dianggarkan dalam kelompok biaya lain-lain. Hal ini mengakibatkan biaya harga produksi diperoleh tidak sesuai dengan cara perhitungan metode Activity Based Costing (ABC). Dari hasil penelitiannya ini, perhitungan harga pokok produksi yang digunakan perusahaan berbeda dengan metode ABC. Perhitungan dengan metode ABC untuk model tas 876 A lebih besar 32,47% dan 2,5 % untuk model tas 858.

3. Silvania (2011) dengan skripsinya yang berjudul ‘Analisis Perhitungan Harga Pokok Produksi Tahu dengan Metode Full costingpada Industri Kecil (Studi Kasus CV Laksa Mandiri). Hasil analisis data diperoleh bahwa perhitungan harga pokok produksi yang dilakukan oleh CV Laksa Mandiri untuk tahu putih adalah Rp 203,50 dan tahu kuning adalah Rp 229,94. Hasil analisa perhitungan harga pokok produksi dengan metode full costing untuk tahu putih adalah Rp 207,84 dan tahu kuning adalah Rp 227,57. Selisih antara metode full costing dengan metode yang dilakukan oleh perusahaan adalah tahu putih sebesar Rp 4,34 dan tahu kuning sebesar Rp 4,63. Jadi metode yang paling tepat adalah metode full costing karena metode ini memperhitungkan seluruh biaya yang dikeluarkan dalam proses produksi.

III.

METODE PENELITIAN

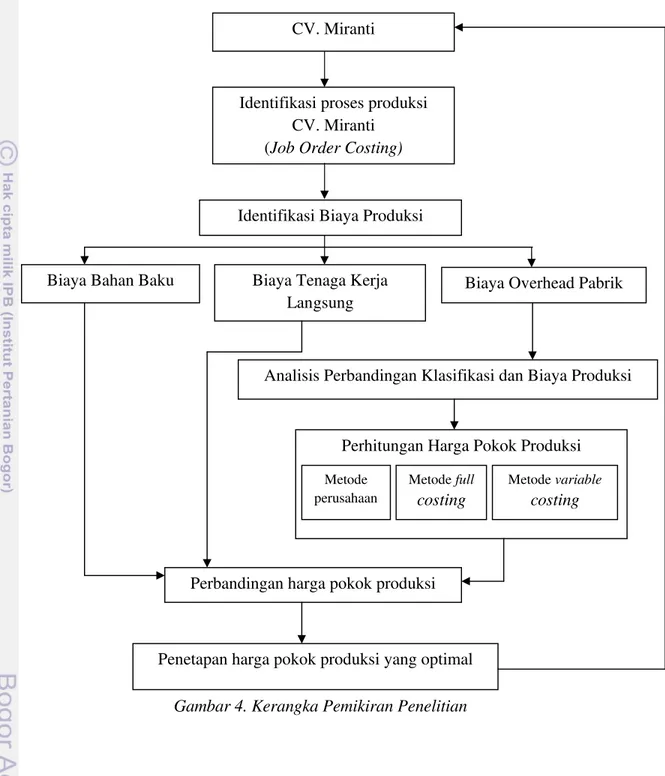

3.1 Kerangka Pemikiran Penelitian

Proses perhitungan harga pokok produksi memerlukan informasi-informasi yang berkaitan dengan proses produksi, mulai dari biaya bahan baku, biaya bahan penolong, biaya tenaga kerja, hingga biaya overhead pabrik. Biaya yang dikeluarkan dalam proses produksi harus dihitung secara keseluruhan agar hasil perhitungan harganya didapat hasil yang wajar.

Untuk mendapatkan harga yang wajar, dalam perhitungannya perlu mengidentifikasi proses produksi yang dilakukan oleh CV. Miranti itu sendiri dan memoerhitungkan biaya bahan baku, biaya tenaga kerja langsung, biaya overhead variablepabrik, dan biaya overheadtetap pabrik.

Pengklasifikasian dan pengidentifikasian biaya-biaya yang dibutuhkan dalam proses produksi nantinya akan diperhitungan dalam metode full costing dan

variable costing. Meskipun CV. Miranti sudah melakukan produksi cukup lama, tetapi selama ini ia masih menggunakan metode perhitungan harga pokok produksi secara tradisional dan perusahaan belum merinci biaya overhead pabrik secara akurat. Penelitian ini akan melakukan perhitungan harga pokok produksi dengan menggunakan metode full costing dan variable costing di mana perhitungan ini akan memperhitungkan seluruh biaya termasuk overhead pabrik yang tidak dilakukan oleh CV. Miranti.

Gambar 4. Kerangka Pemikiran Penelitian

CV. Miranti

Identifikasi Biaya Produksi

Perhitungan Harga Pokok Produksi Analisis Perbandingan Klasifikasi dan Biaya Produksi Biaya Tenaga Kerja

Langsung Biaya Bahan Baku

Penetapan harga pokok produksi yang optimal Perbandingan harga pokok produksi

Identifikasi proses produksi CV. Miranti

(Job Order Costing)

Biaya Overhead Pabrik

Metode perusahaan

Metode full

costing

Metode variable

3.2 Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di CV. Miranti yang berlokasi di Jl. Raden Kanan No. 3 Tanah Baru, Bogor. Pemilihan lokasi ini dilakukan secara sengaja karena CV. Miranti ini bergerak di bidang manufaktur yang memproduksi dan memasarkan barang-barang hasil percetakan. Masalah yang terjadi karena kekurangannya uang untuk menggaji para karyawan menjadi alasan utama bagi penulis untuk mengidentifikasi perhitungan harga pokok produksinya. Sehingga CV. Miranti cocok sebagai tempat penelitian mengenai perhitungan harga pokok produksi serta adanya kesediaan dari pemilik untuk memberikan data yang dibutuhkan dalam melakukan penelitian. Penelitian ini dilakukan pada bulan April – Juli 2012.

3.3 Jenis Sumber Data

Data yang digunakan dalam penelitian adalah data sekunder, yaitu data produksi dan data produk-produk yang dijual di bulan Mei 2012. Salah satu produk yang dipesan oleh konsumen adalah 500 lembar leaflet. Selain itu, data yang diambil adalah data yang diperoleh melalui literatur-literatur yang terkait sesuai dengan topik dari penelitian serta hasil penelitian terdulu mengenai perhitungan harga pokok produksi menggunakan metode full costingdan metode variable costingserta data-data yang sudah ada pada CV. Miranti juga data-data dari Badan Pusat Statistik.

3.4 Metode Pengumpulan Data

Penelitian ini dilakukan dengan mendatangi perusahaan secara langsung dan mengambil data-data yang dibutuhkan pada pihak-pihak yang terkait, yaitu bagian produksi dan pimpinan perusahaan. Adapun metode pengumpulan datanya adalah sebagai berikut :

full costing dan variable costing, serta bagian produksi guna mengetahui proses produksi.

2. Pengamatan (observasi) secara langsung terhadap aktivitas produksi barang-barang cetak pada CV. Miranti ini. Peneliti akan mengamati bagaimana proses produksinya dan mengidentifikasi biaya-biaya yang digunakan selama proses produksi.

3.5 Pengolahan dan Analisis Data

Selain penelitian ini dilakukan dengan metode full costing, penelitian ini juga menggunakan metode variable costing. Metode ini dipilih karena metode ini membebankan seluruh biaya overhead pabrik ke dalam harga pokok produksi sehingga meningkatkan akurasi analisis biaya. Analisis data dilakukan dengan beberapa metode, yaitu :

1. Analisis Deskriptif, yaitu peneliti akan mengamati, mempelajari lalu menulis dan mendeskripsikan proses produksi barang cetak pada CV. Miranti.

2. Analisis kuantitatif. Analisis kuantitatif dilakukan dengan menghitung harga pokok produksi dengan metode yang digunakan perusahaan yaitu dengan metode tradisional dan dengan metode full costingdi mana seluruh biaya akan dibebankan kepada produk serta metode variable costing di mana seluruh biaya akan dibebankan kepada produk kecuali biaya variable tetap pabrik. Adapun unsur biaya produksi yang digunakan dalam perhitungan metode full costing dapat dilihat dalam sub bab 2.7.1. Sedangkan perhitungan harga dengan menggunakan metode variable costingadalah sebagai berikut :

Biaya bahan baku

Biaya tenaga kerja langsung Biaya overhead variablepabrik Biaya overheadtetap pabrik Harga pokok produksi

xx xx xx xx xx

IV. HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan

4.1.1 Sejarah Perusahaan

CV. Miranti merupakan usaha keluarga dalam bidang percetakan yang didirikan tahun 2001. Mulanya CV. Miranti merupakan usaha kecil rumahan. Namun seiring berkembangnya kebutuhan akan percertakan dan meningkatnya permintaan dari para pelanggan, kini CV. Miranti telah memiliki bangunan untuk produksi sendiri di Jl. Raden Kanan No. 3 Tanah Baru, Bogor.

Proses produksi dilakukan setiap hari Senin sampai dengan Sabtu. Jam kerja untuk hari Senin adalah pukul 08.00 WIB – 17.00 WIB dan untuk hari Sabtu adalah pukul 08.00 -13.00 WIB. Sedangkan penjualan CV. Miranti tidak tetap setiap bulannya. Produk yang dibuat juga berbeda-beda. Hal ini tergantung dari jenis dan jumlah pesanan yang diterima. Maka dari itu, metode pengumpulan harga pokok produksi nya disebut job order costing,

yaitu pengumpulan harga pokok produksi berdasarkan pesanan yang diterima. Sejauh ini produk-produk yang dihasilkan CV. Miranti cukup banyak dan beragam, antara lain adalah brosur (leaflet),flyer, buku (pendidikan, majalah, tulis), continous foam, kertas struk dan lainnya.

Seiring dengan berjalannya waktu dan usaha pemasaran yang cukup baik, usaha CV. Miranti semakin berkembang. Banyak pelanggan yang melakukan pesanan. Namun tak jarang, terkadang CV. Miranti tidak mendapatkan pesanan. Hal ini tidak membuat pemilik perusahaan menyerah tetapi meningkatkan target untuk terus mencari pelanggan. Pemilik CV. Miranti memiliki working network yang sangat baik, maka pemasaran yang dilakukan sampai saat ini tidak terlalu besar-besaran, cukup dari mulut ke mulut (mouth to mouth). Hal ini menyebabkan perusahaan keluarga ini terus berkembang dan meningkatkan kualitas produknya.

menjadi aset perusahaan adalah mesin cetak KORS senilai Rp 150.000.000,-, mesin potong seharga Rp 30.000.000,- dan mesin pembuat film seharga Rp 12.000.000,-. Seiring dengan meningkatknya produksi dan jenis dari produk yang dihasilkan, CV. Miranti menambah jenis mesinnya, yaitu mesin potong yang kedua seharga Rp 80.000.000,- yang dibeli pada tahun 2010. Pembelian mesin potong ini juga dikarenakan mesin potong yang lama sudah tidak berfungsi secara optimal. Di tahun yang sama juga membeli mesin roller

(untuk membuat kertas struk) senilai Rp 80.000.000,-. Sedangkan di tahun 2011, pesanan semakin meningkat dan kualitas cetak pada mesin KORS semakin berkurang, maka dari itu pemilik perusahaan memutuskan untuk membeli mesin cetak (mesin GTO) seharga Rp 180.000.000,- dan mesin pencetak film (plat maker) senilai Rp 12.000.000,-.

4.1.2 Struktur Organisasi Perusahaan

CV. Miranti memiliki struktur organisasi yang sederhana, dimana pemilik perusahaan menjadi penanam modal tunggal di perusahaan, kemudian ia merekrut satu orang kerpercayaan untuk dijadikan pengangung jawab sekaligus menjadi pemimpin perusahaan. Pemimpin perusahaan tersebut membawahi delapan orang karyawan. Berikut adalah strukur organisasinya pada gambar 5 :

Gambar 5. Struktur Organisasi CV. Miranti

CV. Miranti memiliki total 9 orang karyawan, yaitu terdiri dari satu pemimpin perusahaan, empat orang di bagian produksi I atau disebut dengan

Pimpinan Perusahaan (penganggung Jawab)

Bagian produksi I (operator mesin)

Bagian Produksi II

operator mesin, dua orang di bagian produksi II yang bertugas membantu dan menjalankan proses finishing atau melakukan proses pemotongan kertas dan lain sebagainya, dan dua orang di bagian administrasi. Berikut adalah uraian pekerjaan dari masing-masing karyawan.

1. Pemimpin Perusahaan

Pemimpin perusahaan bertugas untuk bertangung jawab atas semua aktivitas di CV. Miranti, baik aktivitas produksi ataupun non produksi. Selain itu, pemimpin perusahaan juga bertugas untuk melaksanaan fungsi manajemen serta membina bawahan atau karyawan-karyawannya. Hal ini bertujuan untuk mengembangkan kemampuan karyawan dan perusahaan. 2. Bagian Produksi I

Bagian produksi I terdiri dari empat operator mesin. Bagian ini merupakan bagian utama dari proses produksi, di mana para operator mesin menjalankan mesin dan melakukan proses produksi utama, yaitu proses pencetakan.

3. Bagian Produksi II

Bagian produksi II terdiri dari dua orang. Bagian ini disebut sebagai

production supporting. Bagian produksi II ini tidak melakukan proses produksi utama, di bagian ini hanya melakukan aktivitas produksi yang mendukung produksi utama, seperti melakukan pemotongan, melipat, ataupun merekatkan produk-produk yang akan maupun sudah dilakukan pada proses produksi utama.

4. Bagian Administrasi

Bagian administrasi terdiri dari dua orang, bagian ini merupakan bagian yang tidak berhubungan secara langsung dengan produksi. Pekerjaan yang dilakukan oleh bagian adminstrasi antara lain menghitung atau memberikan perhitungan gaji kepada karyawan, melakukan pembelian ke

vendor yang bersangkutan untuk membeli atau memesan bahan baku produksi dan alat-alat keperluan kantor perusahaan.

4.1.3 Produk Percetakan CV. Miranti

sebagainya. produk yang dihasilkan biasanya berjumlah banyak, karena CV. Miranti selalu menerima pesanan dalam jumlah yang banyak dan melakukan produksinya secara masal.

Jasa yang ditawarkan bagi pelanggannya hingga tahun 2012 ini adalah hanya jasa percetakan. CV. Miranti tidak melayani pembuatan desain untuk produk-produk yang dihasilkannya, biasanya para pelanggan selalu memberikan desain yang harus dibuat oleh CV. Miranti.

Tahun 2012 ini, CV. Miranti menerima beberapa pesanan, salah satunya adalah 500 lembar leaflet dari Dinas Pendapatan Daerah Kabupaten Bogor, maka penulis memutuskan untuk melakukan penelitian perhitungan HPP pada produk leaflet tersebut.

4.1.4 Proses ProduksiLeaflet

Proses pembuatan 500 leaflet ini dimulai dari proses penentuan jenis kertas yang akan dipakai dan membeli bahan baku. Bahan baku utama pembuatan leaflet adalah kertas dan tinta.

Kertas yang digunakan dalam pembuatan leaflet ini adalah kertas jenis plano ukuran 65 cm x 100 cm, leaflet yang akan diproduksi sendiri berukuran A4 yaitu 32 cm x 25 cm. Maka optimalnya, dengan 1 kertas plano dapat digunakan untuk 8 (delapan) leafletberukuran A4.

Setelah menentukan jenis kertas yang digunakan, selanjutanya menentukan mesin cetak mana yang akan digunakan. CV. Miranti memiliki 2 (dua) jenis mesin cetak, yaitu mesin cetak GTO dan KORS. Mesin cetak GTO memiliki kapasitas ukuran kertasnya sebesar 50 cm x 35 cm. Sedangkan untuk mesin cetak KORS kapasitas kertasnya berukuran 65 cm x 90 cm. Jika dilihat dari daya listriknya, mesin cetak GTO lebih kecil kapaitas ukuran kertasnya, maka mesin GTO memiliki daya listrik lebih kecil dari mesin cetak KORS. Jadi, untuk mencetak 500 lembar leaflet, CV. Miranti memilih untuk menggunakan mesin cetak GTO. Dilihat dari ukurannya pun, ukuran kertas A4 bisa menggunakan mesin cetak GTO.

selanjutnya adalah proses pembuatan film. Setelah pembuatan film selesai, barulah kertas-kertas tersebut baru bisa dilakukan pencetakan pada mesin cetak GTO. Adapun proses produksi pembuatan leaflet dapat dilihat pada Gambar 6 berikut ini :

Gambar 6. Proses Pembuatan leaflet

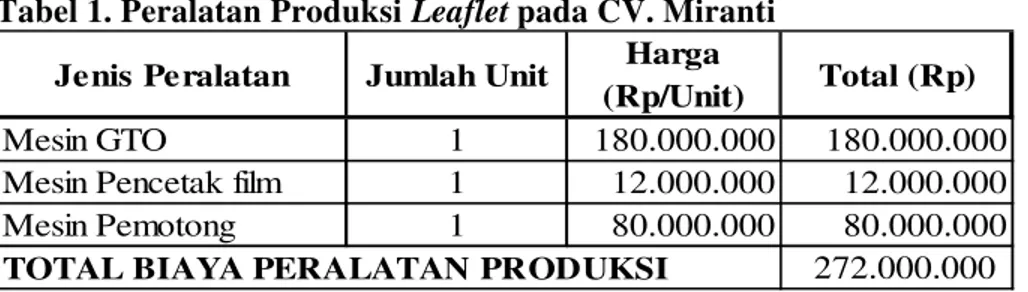

4.1.5 Peralatan Produksi Leaflet

Proses produksi dalam pembuatan leaflet memerlukan beberapa peralatan. Peralatan yang digunakan memiliki fungsi yang berbeda dalam pembuatan leaflet ini. Jenis-jenis peralatan yang digunakan dalam proses pembuatan 500 lembar leafletdapat dilihat pada Tabel 1.

CV. M irant i mendapat pesanan (500 lembar leaf let)

M enent ukan jenis kert as yang akan digunakan (kert as plano)

M enent ukan mesin yang akan digunakan (mesin cet ak GTO)

Pemot ongan kert as

Pembuat an film

Proses pencet akkan di mesin yang t elah dit ent ukan

Tabel 1. Peralatan Produksi Leaflet pada CV. Miranti

Jenis Peralatan Jumlah Unit Harga

(Rp/Unit) Total (Rp)

Mesin GTO 1 180.000.000 180.000.000

Mesin Pencetak film 1 12.000.000 12.000.000

Mesin Pemotong 1 80.000.000 80.000.000

TOTAL BIAYA PERALATAN PRODUKSI 272.000.000

Sumber : CV. Miranti, 2012

Peralatan produksi CV. Miranti dalam pembuatan leaflet terdiri dari 3 mesin, yaitu cetak GTO, mesin pencetak film, dan mesin pemotong. Mesin cetak GTO itu sendiri adalah mesin yang berfungsi untuk melakukan pencetakan yang terdiri dari empat plat, yaitu plat untuk warna cyan, kuning, magenta, dan hitam. Plat cetak ini sendiri berfungsi untuk memberikan alas pada masing-masing warna pada saat proses pencetakan yang dilakukan pada mesin cetak GTO.

Mesin pencetak film berfungsi untuk mencetak gambar dari desain pada komputer ke kertas yang digunakan untuk bahan cetak leaflet. Mesin pencetak film ini terdiri dari beberapa chemical yaitu pontan, pastafur, spargum, dan gum. Fungsi dari chemical pontan adalah untuk mencuci lembaran plat secara otomatis agar pada saat pencetakan selalu bersih. Fungsi dari chemical pastafur adalah cairan yang terdapat mesin pencetak film agar cairan tinta tidak menempel pada kertas dan menghasilkan hasil cetak yang tidak basah. Chemical spargum adalah untuk pembersih blanket yang ada pada setiap lembar plat, sedangkan chemical gum adalah untuk melapisi lembar plat itu sendiri agar mendapatkan hasil cetak yang bersih.

Mesin pemotong ini sendiri digunakan sesuai kebutuhan. Pembuatan

leaflet ini menggunakan kertas plano yang dipotong menjadi ukuran A4 atau menjadi delapan bagian, maka sebelum dilakukan proses cetak, kertas plano tersebut dipotong terlebih dulu.

4.2 Perhitungan Harga Pokok Produksi

4.2.1 Perhitungan Tradisional CV. Miranti

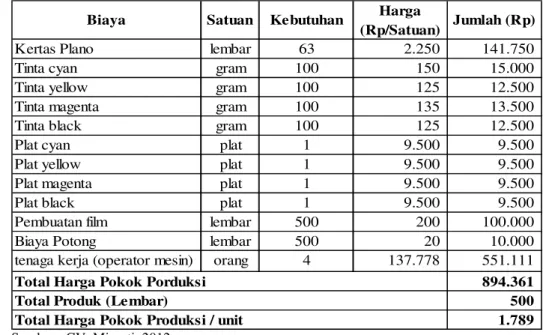

CV. Miranti melakukan perhitungan produknya secara sederhana. CV. Miranti tidak mengklasifikasikan biaya-biaya yang dikeluarkan pada saat menghitung harga pokok produksi. Rincian perhitungan yang CV. Miranti lakukan pada produk leaflet terdapat pada Tabel 2.

Tabel 2. Perhitungan Harga Pokok Produksi Menggunakan Metode CV. Miranti

Total Harga Pokok Produksi / unit

orang 4 137.778

Sumber : CV. Miranti, 2012

CV. Miranti telah melakukan perhitungan biaya-biaya produksi dalam memproduksi produk leaflet, berikut adalah penjelasannya :

1. Kertas Plano

2. Plat Cetak

Plat cetakterdiri dari 4 warna, yaitu cyan, magenta, yellow dan black. Satu lembar plat cetak tersebut bernilai Rp 9.500,-, Satu warna diperlukan satu lembar plat cetak, karena dalam proses pencetakan produksi leaflet terdiri dari empat warna, maka dibutuhkan empat lembar plat cetak. Satu lembar plat cetak dapat digunakan untuk 1.000 kali proses pencetakan kertas berukuran A4. Maka untuk memproduksi 500 lembar leaflet hanya diperlukan empat lembar plat cetak untuk masing-masing warna.

3. Tinta

Bahan baku tinta terdiri dari empat warna tinta yaitu cyan, magenta, yellow, dan black. Pembelian tinta pada vendor dilakukan per kilogram. Untuk melakukan proses cetak 500 lembar leaflet hanya memerlukan 100 gram dari masing-masing tinta tersebut. Harga untuk masing-masing warna terdapat pada Tabel 3 berikut ini :

Tabel 3. Harga Pembelian Tinta

Warna Tinta Harga (Rp/Kg) Harga (Rp/100 gr) cyan 150.000 15.000 magenta 125.000 12.500 yellow 135.000 13.500 black 125.000 12.500 Sumber : CV. Miranti, 2012

4. Pembuatan Film

Pembuatan film atau pencetak film berfungsi untuk mencetak gambar desain pada komputer ke kertas yang digunakan untuk bahan cetak leaflet. Biaya di mesin pencetak film ini sebesar Rp 200,- per lembar, maka untuk 500 lembar leafletdiperlukan biaya sebesar Rp 100.000,-.

5. Biaya Potong

6. Tenaga Kerja

Pembuatan 500 leaflet ini dikerjakan oleh empat orang operator mesin. Masing-masing tenaga kerja memiliki upah Rp 1.550.000,- per bulan. Dalam satu bulan, ia bekerja selama 180 jam, apabila mereka lembur tidak mendapatkan uang lembur. Dalam mengerjakan proses produksi 500

leaflet ini diperlukan waktu dua hari atau setara dengan 16 jam kerja. Berikut adalah perhitungan upah hariannya :

Rp 1.550.000

180 jam/bulan X 16 jam = Rp 137.778 per orang

Jadi, biaya untuk dua orang tenaga kerja adalah sebesar Rp 551.111,- (Rp 137.778,- x 4 orang).

Harga pokok produksi dengan metode yang digunakan perusahaan untuk pembuatan 500 lembar leaflet terdiri dari biaya untuk pembelian bahan baku yaitu 50 lembar kertas plano berukuran 65 cm x 100 cm dan empat macam warna tinta cetak. Selain itu CV. Miranti mengklasifikasikan biaya untuk plat cetak sebagai biaya bahan penolongnya, plat cetak terdiri dari empat warna juga. Biaya pembuatan film, pemotongan kertsa, dan biaya tenaga kerja (operator mesin) diklasifikasikan sebagai biaya produksi utamanya. Berdasarkan Tabel 2, harga pokok porduksi untuk 500 lembar

leaflet berukuran A4 yang terdiri dari dua muka yaitu depan dan belakang, menurut perhitungan CV. Miranti adalah sebesar Rp 894.361,- dan untuk per lembar nya sebesar Rp 1.789,-.

4.2.2 Perhitungan Full costing

CV. Miranti mendapatkan order pembuatan 500 leaflet dari dinas pendapatan suatu daerah untuk diproduksi di pertengahan bulan Mei 2012. Proses produksi pembuatan leaflet ini cukup singkat, yaitu dua hari. Masa waktu dua hari ini adalah waktu di mana CV. Miranti benar-benar mengerjakan proses produksi, tidak termasuk dengan pembuatan design

4.2.2.1 Biaya Bahan Baku

Bahan baku utama dalam proses pembuatan leaflet adalah kertas dan tinta. Kertas yang digunakan dalam pembuatan leaflet ini adalah kertas jenis plano ukuran 65 cm x 100 cm. Sedangkan tinta yang digunakan untuk proses pembuatan leaflet ini terdiri dari empat warna yaitu cyan, yellow, magenta dan black. Perhitungan harga dan kebutuhan bahan baku untuk pembuatan 500 lembar leaflet menurut metode full costingterdapat pada Tabel 4.

Tabel 4. Biaya Bahan Baku Pembuatan Leaflet Metode Full

TOTAL BIAYA BAHAN BAKU / UNIT 391

JUMLAH PRODUK (LEMBAR)

Sumber : CV. Miranti, 2012

Berdasarkan Tabel 4, kertas plano yang digunakan untuk pembuatan

leaflet ini diperlukan kertas plano yang berukuran 65 cm x 100 cm. Sedangkan ukuran leaflet itu sendiri adalah ukuran A4 yaitu 32 cm x 25 cm. Maka optimalnya, dengan satu kertas plano dapat digunakan untuk 8 (delapan) leaflet berukuran A4. Harga satu kertas plano itu sendiri adalah Rp 2.250,-, jadi untuk untuk membuat 500 lembar

leaflet diperlukan 63 lembar kertas plano (pembulatan dai 62,5 lembar) dengan total biaya pembelian kertas plano sebesar Rp 141.750,-. Jadi total biaya bahan baku kertas plano untuk 1 lembar leaflet adalah Rp 284,- (Rp 141.750,- / 500 lembar leaflet).

tinta pada vendor hanya diperbolehkan dalam satuan kilogram. Perhitungan harga pembelian tinta dapat dilihat pada Tabel 3.

Jadi, total biaya bahan baku pembuatan leaflet terdiri dari biaya pembelian 63 lembar kertas plano ditambah dengan biaya pembelian empat jenis warna tinta, yaitu Rp 157.500,- + Rp 15.000,- + Rp 12.500,- + Rp 13.500,- + Rp 12.500,- = Rp 211.000,-. Sedangkan biaya bahan baku per unit nya adalah Rp 391 (Rp 195.250,- / 500 lembar leaflet).

4.2.2.2 Biaya Tenaga Kerja Langsung

Proses pembuatan 500 lembar leaflet memerlukan waktu dua hari atau setara dengan 16 jam kerja. Tenaga kerja langsung di CV. Miranti terdiri dari empat orang. Upah atau gaji operator mesin tersebut Rp 1.550.000,- per bulan. Dalam satu minggu mereka bekerja 5 hari selama 8 jam dan 1 hari selama 4 jam. Untuk satu bulan kerja sama dengan 180 jam kerja untuk satu bulan, maka upah satu orang operator mesin per jam nya adalah Rp 8.611,- Berikut adalah perhitungannya :

Rp 1.550.000

180 jam/bulan = Rp 8.611, − per jam

Maka, total biaya tenaga kerja langsung untuk pembuatan 500 lembar leaflet ini adalah Rp 551,111,- (Rp 8.611 x 4 orang x 16 jam), sedangkan biaya tenaga kerja langsung per satu lembar leaflet adalah Rp 1.102,- (Rp 551.000 / 500 lembar leaflet).

4.2.2.3 Biaya Overhead Pabrik

Proses perhitungan dengan menggunakan metode full costing

pendekatan job order costing, memerlukan waktu satu bulan untuk mengetahui biaya overhead sesungguhnya yang dikeluarkan guna mengetahui dasar perhitungan tarifnya. Maka dari itu, penulis perlu mengidentifikasi jenis produk apa saja yang diproduksi selama satu bulan di bulan Mei 2012 tersebut.

lembar leaflet, 5.000 lembar kertas ber-letter head nama dan logo suatu perusahaan, dan 200 eksemplar buku.

Biaya overhead pabrik terdiri dari dari biaya overhead variable

dan biaya overhead tetap. Biaya overhead variable terdiri dari biaya bahan penolong dan biaya listrik, sedangkan biaya overhead tetap terdiri dari biaya tenaga kerja tidak langsung dan biaya penyusutan peralatan.

a. Biaya Overhead Variable

Biaya-biaya yang diklasifikasikan sebagai biaya variable adalah biaya bahan penolong dan biaya listrik. Biaya-biaya ini diklasifikasikan sebagai biaya variable karena biaya-biaya tersebut dikeluarkan atau diperhitungkan dengan jumlah yang berbeda pada setiap bulannya sesuai dengan kebutuhan, jumlah unit produksi, dan jam kerja mesin selama bulan tersebut.

1. Bahan Penolong

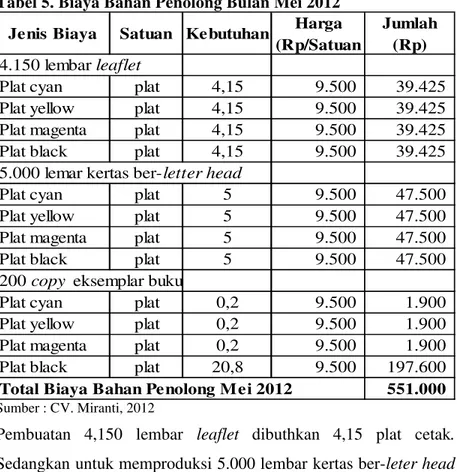

Tabel 5. Biaya Bahan Penolong Bulan Mei 2012

Jenis Biaya Satuan Kebutuhan Harga

(Rp/Satuan 5.000 lemar kertas ber-letter head

Plat cyan plat 5 9.500 47.500 Plat yellow plat 5 9.500 47.500 Plat magenta plat 5 9.500 47.500 Plat black plat 5 9.500 47.500 200 copy eksemplar buku

Plat cyan plat 0,2 9.500 1.900

Total Biaya Bahan Penolong Mei 2012 Sumber : CV. Miranti, 2012

Pembuatan 4,150 lembar leaflet dibuthkan 4,15 plat cetak.

Sedangkan untuk memproduksi 5.000 lembar kertas ber-leter head

dan berlogo perusahaan diperlukan sebanyak 5 plat. Untuk pembuatan 200 copyeksemplar buku yang terdiri dari 412 halaman memerlukan plat masing-masing 0,2 plat cyan, yellow, magenta, dan 20,8 plat black.

Biaya bahan penolong diklasifikasikan sebagai biaya overhead

variablekarena pemakaian atau pengeluaran per bulan nya berbeda tergantung dari jumlah pesanan atau unit yang diproduksi.

2. Biaya Listrik

Biaya listrik CV. Miranti dikerahui sebesar Rp 1.100.000 untuk bulan Mei 2012. Biaya listrik juga diklasifikasikan sebagai biaya

b. Biaya Overhead Tetap

Biaya-biaya yang diklasifikasikan sebagai biaya overhead tetap adalah biaya tenaga kerja tidak langsung dan biaya penyusutan. Biaya-biaya tersebut diklasifikasikan sebagai biaya overhead tetap karena ada ataupun tidak ada produksi di bulan tersebut, biaya tenaga kerja tidak langsung dan biaya penyusutan tetap diperhitungkan selama bulan tersebut.

1. Biaya Tenaga Kerja Tidak Langsung

Tenaga kerja tidak langsung di CV. Miranti terdiri dari tiga jenis, yaitu pemimpin perusahaan atau penanggung jawab yang terdiri dari satu orang yang bertugas untuk bertangung jawab atas semua aktivitas di CV. Miranti, bagian production supporting yang terdiri dari dua orang di mana bagian ini bertugas melakukan aktivitas produksi yang mendukung produksi utama dan bagian administrasi yang terdiri dari dua orang.

Adapun gaji yang diberikan kepada masing-masing bagian terdapat dalam tabel 6 berikut ini.

Tabel 6. Perhitungan Biaya Tenaga Kerja Tidak Langsung

Bulan Mei 2012

1. Asisten Operator orang 2 1.000.000 2.000.000

2. Staff Administrasi orang 2 1.200.000 2.400.000

3. Penanggung Jawab orang 1 2.200.000 2.200.000

Total Biaya Tenaga Kerja Tidak Langsung Mei 2012 6.600.000

Sumber : CV. Miranti, 2012