KONSENTRASI ASURANSI SYARIAH JURUSAN MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM UIN SYARIF HIDAYATULLAH

JAKARTA 2016 M

PENGARUH KONTRIBUSI, KLAIM DAN HASIL INVESTASI TERHADAP

SURPLUS UNDERWRITING ASURANSI UMUM SYARIAH

DI INDONESIA

SKRIPSI

Diajukan Kepada Fakultas Syariah dan Hukum UIN Syarif Hidayatullah untuk Memenuhi Sebagian Persyaratan guna Memperoleh

Gelar Sarjana Ekonomi Islam

Oleh:

Abstrak

Penelitian ini bertujuan untuk mengetahui pengaruh kontribusi peserta, klaim dan hasil investasi secara simultan dan parsial terhadap surplus underwriting pada asuransi umum syariah di Indonesia. Metode yang digunakan dalam penelitian ini adalah analisis regresi linear berganda (multiple regression analysis). Analisis statistic yang digunakan adalah piranti lunak Statistical Package for Social Science (SPSS) 23. Populasi yang digunakan dalam penelitian ini adalah asuransi umum syariah dan asuransi umum unit syariah di Indonesia. Sampel yang digunakan sebanyak 9 perusahaan asuransi umum syariah yang memenuhi criteria sampel. Periode pengamatan penelitian ini adalah dari tahun 2011 hingga 2015. Hasil penelitian ini menunjukan bahwa secara simultan variable kontribusi peserta, klaim dan hasil investasi berpengaruh secara signifikan terhadap surplus underwriting

asuransi umum syariah di Indonesia. Serta secara parsial variable kontribusi berpengaruh positif dan signifikan, klaim berpengaruh negative dan signifikan, sedangkan hasil investasi berpengaruh positif tidak signifikan terhadap surplus underwriting.

KATA PENGANTAR

Bismillahirrahmanirrahim

Assalamualaikum Wr. Wb.

Segala puji bagi Allah SWT yang telah memberikan rahmat dan karuniaNya kepada penulis, sehigga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Kontribusi, Klaim dan Hasil Investasi Terhadap Surplus Underwriting Asuransi Umum Syariah di Indonesia.” Shalawat serta salam senantiasa selalu tercurahkan kepada junjungan nabi Muhammad SAW, sang teladan yang telah membawa kita ke zaman kebaikan. Selawat serta salam senantiasa selalu tercurah kepada junjungan Nabi Muhammad SAW, sang teladan yang telah membawa kita ke zaman kebaikan. Selan itu ucapan terima kasih juga saya khususkan kepada ayahanda Mulyadi dan ibunda Mukhaumah selaku orang tua penulis yang telah sabar membesarkan saya hingga saat ini. Juga tidak lupa kepada Andika Fajar Koeniawan sebagai adik kandung penulis yang telah mendukung secara moril.

Penelitian ini merupakan tugas akhir yang harus diselesaikan sebagai syarat guna meraih gelar Sarjana Ekonomi Islam Jurusan Asuransi Syariah Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta. Penulis menyadari banyak pihak yang telah membantu dalam proses penyelesaian penelitian ini. oleh karena itu, dengan segala kerendahan hati penulis ingin menghaturkan banyak terima kasih kepada pihak-pihak yang telah membantu hingga selesainya penyusunan penelitian ini baik secara langsung maupun tidak langsung kepada:

1. Bapak Supriyono, SE, MM. selaku dosen pembimbing skripsi yang telah membantu, mengarahkan, membina dan meluangkan waktunya untuk penyelesaian penelititan ini.

3. Bapak AM. Hasan Ali, MA selaku Ketua Jurusan Muamalat dan Bapak Abdur Rouf, MA selaku Sekertaris Jurusan Muamalat.

4. Bapak Muhammad Nadratuzzaman Hosen selaku Dosen mata kuliah Ekonometrika dan Informan dalam penelitian ini, yang telah meluangkan waktu untuk memberikan saran penyelesaian penelitian ini.

5. Seluruh Dosen Jurusan Muamalat Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta.

6. Seluruh Staf Tata Usaha serta Karyawan Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah membantu mempermudah syarat administrasi dll.

7. Alvin Fikrotus Zakiyah yang selalu memberikan support moril dalam penyelesaian penelitian ini dari awal sampai akhir

8. Seluruh anggota kelas Asuransi Syariah yang tidak bisa saya sebutkan satu persatu yang telah memberikan dukungan moril. Teman-teman di Formala, Office, Universitas Islam Negeri Syarif Hidayatullah.

9. Dan seluruh hal yang terkait degnan penulis khususnya yang tidak bisa disebutkan

satu-persatu.

Semoga penelitian ini bermanfaat dan semoga Allah SWT senantiasa meridhoi setiap langkah kita, Aamiin ya rabbal aalamin.

Jakarta, 21 September 2016 Penulis

DAFTAR ISI

Latar Belakang Masalah ... 1

A. Identifikasi Masalah ... 5

B. Pembatasan dan Perumusan Masalah ... 6

C. Tujuan Penelitian dan Manfaat Penelitian ... 7

D. Sistematika Penulisan ... 8

BAB II TINJAUAN TEORITIS A. Landasan Teoritis ... 10

1. Asuransi Syariah ... 10

1.1. Pengertian Asuransi Syariah ... 10

1.2. Asuransi Kerugian ... 11

1.3. Landasan Asuransi Syariah ... 14

1.4. Prinsip Asuransi Syariah ... 16

1.5. Operasional Asuransi Syariah ... 17

2. Surplus Underwriting ... 21

2.1.Pengertian Surplus Underwriting ... 21

2.2. Distribusi Surplus Underwriting ... 22

3. Kontribusi ... 23

4. Klaim... 26

4.1. Pengertian Klaim ... 26

4.2. Jenis-jenis Kerugian ... 27

4.3. Penggantian Kerugian ... 27

4.4. Recovery Claim ... 28

5. Hasil Investasi ... 30

5.1. Investasi ... 30

5.3. Portofolio Investasi ... 31

5.4. Instrumen Investasi Asuransi Syariah ... 31

B. Review Study Terdahulu... 33

BAB III METODOLOGI PENELITIAN A. Jenis Penelitian... 35

B. Tempat dan Waktu Penelitian ... 35

C. Populasi dan sempel ... 35

D. Definisi Operasinal Variabel... 36

E. Jenis dan Sumber Data ... 39

F. Teknik Analisis Data... 39

1. Uji Asumsi Klasik ... 39

2. Pengujian Statistik ... 42

2.1.Uji Hipotesis ... 42

2.2.Uji Parsial (Uji t) ... 43

2.3. Uji Simultan (Uji F) ... 43

2.4. Analisis Regresi Berganda ... 44

2.5. Analisis Determinasi (R)... 44

2.5.1. Variabel Bebas (Independen) ... 44

2.5.2. Variabel Terikat (Dependen) ... 44

G. Hipotesis ... 45

H. Kerangka Pemikiran Penelitian... 45

BAB IV ANALISA DAN PEMBAHASAN A. Deskriptif Data ... 46

B. Analisis Data ... 47

1. Analisis Statistik Deskriptif ... 47

2. Uji Asumsi Klasik ... 48

2.1.Uji Multikolineritas ... 48

2.2.Uji Heteroskedastisitas... 49

2.4.Uji Autokorelasi ... 51

2.5.Uji Linieritas ... 52

3. Pengujian Hipotesis. ... 53

3.1.Uji Parsial (Uji t) ... 53

3.2.Uji Simultan (Uji F ) ... 54

3.3.Uji Regresi Berganda ... 55

3.4.Uji Determinasi (R)... 56

C. Pembahasan Hasil Penelitian ... 57

BAB V PENUTUP Kesimpulan ... 58

A. Saran ... 59

DAFTAR PUSTAKA . ... 60

DAFTAR TABEL

Tabel Halaman

1. Pertumbuhan Asuransi dan Reasuransi Syariah di Indonesia ... 1

2. Pertumbuhan Kontribusi Bruto Perusahaan Asuransi Syariah di Indonesia ... 2

3. Perbandingan Market Share Asuransi Jiwa Syariah dan Asuransi Umum Syariah di Indonesia... 3

4. Jumlah Populasi dan Sampel Penelitian ... 47

5. Hasil Analisis Statistik Deskriptif Data Penelitian ... 48

6. Hasil Uji Multikolineritas ... 50

7. Hasil Uji Heteroskedastisitas ... 50

8. Hasil Uji Normalitas (Uji K-S) ... 52

9. Hasil Uji Autokorelasi ... 53

10. Hasil Uji Linearitas ... 54

DAFTAR LAMPIRAN

Tabel Halaman

1. Daftar Sampel Perusahaan Asuransi Umum Syariah

Tahun 2011-2015 ... 1

2. Laporan Keuangan Kontribusi dan Klaim Tahun 2011-2015 ... 2

3. Laporan Kuangan Hasil Investasi dan Surplus Underwriting Tahun 2011-2015 ... 3

4. Hasil Uji Asumsi Klasik ... 4

5. Hasil Uji Hipotesis ... 5

6. Tabel Durbin Watson (DW)... 6

7. Tabel t dan F ... 7

BAB I PENDAHULUAN

A. Latar Belakang Masalah

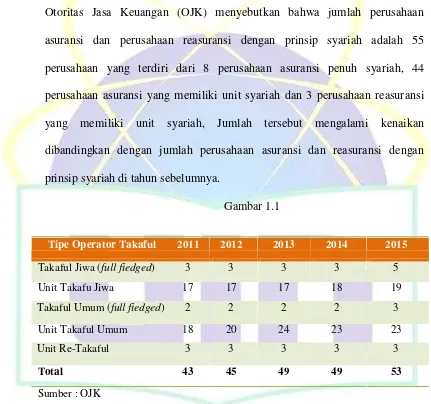

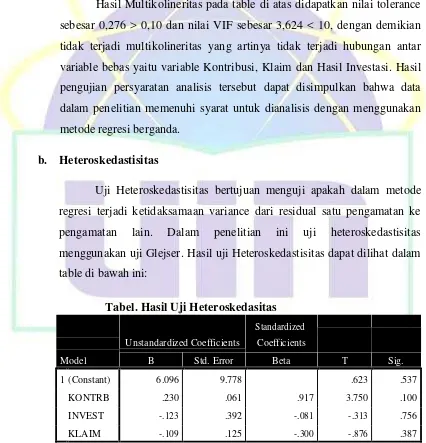

Berdasarkan statistik perasuransian 2015 yang dikeluarkan oleh Otoritas Jasa Keuangan (OJK) menyebutkan bahwa jumlah perusahaan asuransi dan perusahaan reasuransi dengan prinsip syariah adalah 55 perusahaan yang terdiri dari 8 perusahaan asuransi penuh syariah, 44 perusahaan asuransi yang memiliki unit syariah dan 3 perusahaan reasuransi yang memiliki unit syariah, Jumlah tersebut mengalami kenaikan dibandingkan dengan jumlah perusahaan asuransi dan reasuransi dengan prinsip syariah di tahun sebelumnya.

Gambar 1.1

Tipe Operator Takaful 2011 2012 2013 2014 2015

Takaful Jiwa (full fiedged) 3 3 3 3 5

Unit Takafu Jiwa 17 17 17 18 19

Takaful Umum (full fiedged) 2 2 2 2 3

Unit Takaful Umum 18 20 24 23 23

Unit Re-Takaful 3 3 3 3 3

Total 43 45 49 49 53

Sumber : OJK

mencapai 12,25%. Pertumbuhan Industri Asuransi Syariah di Indonesia juga bisa dilihat lewat peningkatan kontribusi bruto senilai 20,5% atau mencapai 10.489 miliar rupiah pada akhir tahun 2015. Meski berkembang pesat, pangsa pasar dari industri asuransi syariah hanyalah 7,01% dari total premi asuransi

yang dikumpulkan pada tahun 2015. 1

Gambar 1.2

Pasar Asuransi Syariah di Indonesia didominasi oleh Asuransi jiwa, yang telah menghasilkan lebih dari 80% kontribusi asuransi syariah yang dikumpulkan pada tahun 2015.Pertumbuhan tersebut diilustrasikan dalam grafik di bawah ini, yang menunjukan peningkatan pangsa pasar asuransi jiwa syariah 4,3% pada tahun 2011 sampai 9,4% pada tahun 2015. Walaupun perlahan, asuransi umum syariah terus berkembang seiring dengan peningkatan pangsanya dalam pasar asuransi umum dari 2,4% pada tahun 2011 mencapai 2,6% pada tahun 2014, dan terjadi peningkatan 3% pada akhir 2015 seperti yang ditunjukan pada grafik di bawah ini .

1

Gambar 1.3

Menurut Accounting and Auditing Organization for Islamic Financial Institution (AAOIFI), Surplus Underwriting merupakan kelebihan dari total kontribusi peserta selama periode tertentu dikurangi total klaim, reasuransi

(retakaful) dan semua beban provisi. Menurut Islamic Financial Service Board (IFSB) terkait standar corporate governance Takaful, Surplus underwriting adalah sisa dari pendapatan kontribusi peserta setelah dikurangi biaya-biaya klaim dan provisi lalu ditambah dengan hasil investasi (investment return). Sharia Advisory Counci l- Bank Negara Malaysia (SAC-BNM) mengeluarkan pedoman dan kerangka kerja operasional takaful pada tahun 2001, surplus bisa ditentukan setelah dikurangi klaim, provisi serta solvency requirement. Solvency Requirement adalah dana yang dibutuhkan untuk menutup kemungkinan terjadinya risiko kerugian yang timbul sebagai akibat dari deviasi pengelolaan kekayaan dan kewajiban.

Di Indonesia, perlakuan terhadap surplus underwriting cenderung

moderat dan berusaha mengakomodasi madzab Timur Tengah dan Malaysia.2

Dalam Fatwa Dewan Syariah Nasional3, menetapkan bahwa jika terdapat

surplus underwriting, maka boleh dilakukan tiga alternative, yaitu: diperlakukan seluruhnya sebagai cadangan dana tabarru’, disimpan sebagian sebagai cadangan dana tabarru’ dan dibagikan sebagian ke peserta, serta disimpan sebagian cadangan dana tabarru’ dan dibagikan sebagian lainnya

kepada perusahaan asuransi dan para peserta sepanjang disepakati dalam akad.

2

Mohammad Mahbubi Ali, Dilema Distribusi Surplus di Asuransi Syariah, (Jakarta: Sharing, 2011) h. 38.

3

Dari ketiga alternative tersebut cadangan dana tabarru’ selalu masuk dalam alternative pendistribusian surplus underwriting.

Berdasarkan uraian diatas, peneliti ini dimaksudkan untuk menganalisis laporan keuangan industry asuransi umum syariah di Indonesia. Fokus utama penelitian ini adalah pada kontribusi peserta, klaim, dan hasil investasi yang bermuara pada Surplus Underwriting perusahaan asuransi umum syariah di Indonesia.

Dari uraian di atas, penulis merasa tertarik untuk mengangkatnya ke dalam penelitian yang berjudul:

“ PENGARUH KONTRIBUSI, KLAIM, DAN HASIL INVESTASI

TERHADAP SURPLUS UNDERWRITING ASURANSI UMUM SYARIAH DI INDONESIA ”

B. Identifikasi Masalah

Sehubungan dengan hal diatas, permasalahan yang diajukan dalam penelitian ini adalah :

1. Apakah Secara Parsial Kontribusi Peserta, Klaim dan Hasil Investasi berpengaruh dalam meningkatkan surplus underwriting Asuransi Umum Syariah di Indonesia?

2. Apakah Secara Simultan Kontribusi Peserta, Klaim dan Hasil Investasi berpengaruh dalam meningkatkan surplus underwriting Asuransi Umum Syariah di Indonesia?

3. Bagaimana perolehan surplus underwriting pada Asuransi Umum Syariah di Indonesia?

C. Pembatasan dan Perumusan Masalah a. Pembatasan Masalah

Demi tercapainya sebuah hasil penelitian yang maksimal dan fokus pada pokok pembahasan maka peneliti membatasi masalah yang memfokuskan pada kontribusi peserta, klaim dan hasil investasi yang bermuara pada perolehan surplus underwriting pada asuransi umum syariah di Indonesia.

b. Perumusan Masalah

1. Apakah ada pengaruh variabel Kontribusi Peserta, Klaim dan Hasil Investasi terhadap Surplus Underwriting secara parsial ? 2. Apakah ada pengaruh variabel Kontribusi Peserta, Klaim dan

Hasil Investasi terhadap Surplus Underwriting secara simultan? 3. Diantara pengaruh variabel Kontribusi Peserta, Klaim dan Hasil

D. Tujuan Penelitian dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan penelitian ini adalah :

a. Untuk mengetahui sejauh mana pengaruh Investasi terhadap terhadap Surplus Underwriting pada perusahaan asuransi umum syariah di Indonesia.

b. Untuk mengetahui pengaruh Kontribusi, Klaim, dan Surplus Underwriting pada perusahaan asuransi umum syariah di Indonesia.

c. Untuk mengetahui variabel manakah yang paling mempengaruhi antara Kontribusi, Klaim dan Hasil Investasi terhadap Surplus Underwriting pada perusahaan asuransi umum syariah di Indonesia.

2. Manfaat Penelitian

Adapun manfaat penelitian ini adalah sebagai berikut :

a. Bagi para akademisi, dapat memberikan sumbangan pemikiran, ide

atau gagasan untuk menambah literatur atau bahan referensi pada perpustakaan UIN Syarif Hidayatullah Jakarta

b. Bagi para praktisi, khususnya para praktisi asuransi syariah di Indonesia sebagai sarana untuk pengembangan dan perbaikan dalam sisi keuangan perusahaan.

c. Bagi semua pihak, sebagai sarana menambah wawasan keilmuan

E. Sistematika Penulisan

Untuk lebih mempermudah dan memperjelas pokok bacaan dalam penulisan penelitian ini, topik tersebut di atas menjadi beberapa bab dengan sistematika sebagai berikut:

Bab I Pendahuluan

Bab ini merupakan pendahuluan yang berisi tentang latar belakang masalah, pembatasan dan perumusan masalah, tujuan penelitian, batasan penelitian, review studi terdahulu dan sistematika penulisan.

Bab II Landasan Teori

Dalam bab ini menggambarkan secara umum mengenai premi, klaim, hasil investasi dan surplus underwriting serta asuransi syariah baik pengertian maupun fungsinya.

Bab III Metode Penelitian

Bab ini menjelaskan mengenai metode penelitian dari skripsi ini, yaitu menjelaskan ruang lingkup penelitian, teknik pengumpulan data, metode pemelihan sampel, jenis dan metode penelitian, kerangka pemikiran, metode analisis dan pengolahan data, metode pengolahan data dan pedoman penelitian.

Bab IV Analisa dan Pembahasan

Bab V Kesimpulan dan Saran

BAB II penanggung disebut musta’min. Sedangkan at-ta’min diambil dari kata

amana, karna memiliki arti perlindungan, ketenangan, rasa aman, dan

bebas dari rasa takut.4 Adapun istilah lain yang sering digunakan untuk asuransi syariah adalah takaful. Dalam etimologi bahasa Arab disebut

takaful yang berasal dari akar kata takafala - yatakafalu, yang berarti menjamin atau menanggung. Dalam ilmu sharaf, takaful juga termasuk dalam barisan bina muta’adi, yaitu tafaa’ala yang berarti saling menanggung. Sementara lainya mengartikan dengan makna saling

menjamin.5

Secara terminologi Asuransi Syariah (Ta’min, Takaful, Tadhamun) menurut DSN-MUI (Dewan Syariah Nasional Majelis Ulama Indonesia) adalah usaha melindungi dan tolong-menolong di antara sejumlah orang atau pihak melalui investasi dalam bentuk asset dan atau dana tabarru’ yang memberikan pola pengembalian untuk menghadapi resiko tertentu

melalui akad (perikatan) yang sesuai dengan syariah.6

4

Muhammad Syakir Sula, Asuransi Syaria( Life and General), (Jakarta: Gema Insani, 2004 Cet. Pertama), h.30.

5

Ahmad Warson Munawwir, Kamus Al-Munawwir Arab - Indonesia Terlengkap, (Yogyakarta : Pustaka Progressif, 1997), h.1220.

6

Sedangkan menurut AAOIFI (Accounting and Auditing Organization for Islamic Financial Institutions). Asuransi Islami adalah kesepakatan sejumlah orang yang menghadapi risiko-risiko tertentu dengan tujuan untuk menghilangkan bahaya-bahaya yang muncul dari risiko-risiko tersebut, dengan cara membayar kontribusi berdasarkan keharusan tabarru’ (hibah), yang darinya terbentuk dana pertanggungan

yang mempunyai badan hukum sendiri dan dari dana tersebut akan berlangsung penggantian (kompensasi) terhadap bahaya-bahaya yang menimpa salah seorang peserta sebagai akibat terjadinya risiko-risiko yang telah ditanggung.

Asuransi syariah adalah suatu sistem menyeluruh yang pesertanya mendonasikan (men-tabarru’-kan) sebagian atau seluruh kontribusinya yang digunakan untuk membayar klaim atas risiko tertentu akibat musibah

pada jiwa, badan, atau benda yang dialami oleh peserta yang berhak.7 1.2. Asuransi Kerugian

Dalam asuransi kerugian, asuransi syariah memberikan perlindungan terhadap harta benda (bangunan, mesin, peralatan perlengkapan atau persediaan barang), serta gangguan usaha dari kerugian yang diakibatkan oleh kebakaran, kejatuhan pesawat terbang, ledakan gas, dan sambaran petir. Selain itu, dalam asuransi kebakaran diberikan pula jaminan risiko-risiko tambahan, seperti kerugian yang diakibatkan oleh gempa bumi, banjir, letusan gunung berapi, badai, angin topan dan tanah

7

longsor.8

Berikut adalah produk- produk dalam asuransi kerugian: 1.2.1. Produk Mega Risk

a. Kelompok Marine

Cargo Insurance

Marine Hull Aviation Hull Builder’s Risk

Satelite

b. Kelompok Non Marine

Property All Risk

Machinery Breakdown

Heavy Equipment

Consequential Loss c. Kelompok Energi

Drilling and Minning Rig Insurance

Energy Liability On-shore Interest d. Kelompok Engineering.

CAR.

EAR.

CECR

8

Non Wet Risk Insurance e. Aneka Mega Risk

Big Bond.

Performance Bond.

Advance Payment Bond. Workmen Compensation.

Employers Liability.

Neon Sign.

All Non Marine Equipment. 1.2.2. Produk Simple Risk

a. Takaful Kebakaran

Show Room

Entertainment and Service

Apartement, Dwelling House b. Takaful Kendaraan Bermotor

Kendaraan Bermotor

Takaful Abror (Asuransi Kendaraan Bermotor) c. Aneka Simple Risk

Takaful Kecelakaan Diri

Ponsel

Katam Cash In Save

Cash In Cashier Box

1.3. Landasan Asuransi Syariah

Landasan dasar asuransi syariah adalah sumber dari pengambilan hukum praktik asuransi syariah. Karena sejak awal asuransi syariah dimaknai sebagai wujud dari bisnis pertanggungan yang didasarkan pada

nilai-nilai yang ada dalam ajaran islam yaitu Al Qur’an dan As-Sunnah.9

Sedangkan menurut Muhammad Syakir Sula10, dalil-dalil syar’i yang mendasari pendirian dan praktik asuransi syariah adalah sebagai berikut :

1) Perintah Allah Untuk Mempersiapkan Hari Depan Terdapat dalam Al-Qur’an surat Al-Hasyr ayat 18:

Hai orang-orang beriman, bertaqwalah kepada Allah dan hendaklah setiap diri memperhatikan apa yang telah dibuat untuk hari esok (masa depan). Dan bertaqwalah kepada Allah sesungguhnya Allah Maha Mengetahui yang kamu kerjakan

2) Perintah Allah tentang Prinsip-prinsip Bermuamalah a. Al- Qur’an surat Al-Baqarah ayat 275

“….Allah menghalalkan jual belidan mengharamkan riba…”

b. Al-Qur’an surat Al-Maidah ayat 1 :

9

AM Hasan Ali, Asuransi dalam Perspektif Hukum Islam : Suatu tinjauan Analisis, Teoritis, Praktis, (Jakarta; Kencana,2004).

10

Hai orang-orang yang beriman, tunaikanlah akad-akad itu, dihalalkan bagimu binatang ternak, kecuali yang akan dibacakan kepadamu. (yang demikian itu) dengan menghalalkan berburu ketika kamu sedang mengerjakan haji. Sesungguhnya Allah menetapkan hukum-hukum menurut yang dikehendaki-Nya.

3) Perintah Allah untuk Saling Bertanggung Jawab

a. Terdapat beberapa hadits yang di riwayatkan oleh Bukhori dan Muslim yang membahas perintah Allah untuk saling bertanggung jawab diantaranya11:

Seorang mukmin dengan mukmin lainnya dalam satu masyarakat ibarat seluruh bangunan, yang mana tiap bagian dalam bangunan itu mengukuhkan bagianlainnya (Bukhari, Muslim)

4) Perintah Allah untuk Saling Berkerja Sama dan Saling Membantu.

a. Al Qur’an surat Al-Maidah ayat 2:

Dan tolong-menolonglah kamu dalam (mengerjakan) kebijakan

danm taqwa, dan jangan tolong-menolong dalam berbuat dosa

dan pelanggaran. Dan bertaqwalah kamu kepada Allah,

sesungguhnya Allah amat berat siksa-Nya.

11

b. Hadits riwayat Bukhari dan Muslim12 :

Seorang muslim saudara terhadap sesama muslim, tidak menganiyayanya dan tidak akan dibiarkan dianiaya orang lain. Dan siapa yang menyampaikan hajat saudaranya, maka Allah akan menyampaikan hajatnya.

5) Perintah Allah untuk Saling Melindungi dalam Keadaan Susah a. Al- Qur’an surat Al-Baqarah ayat 126

ٲللو ٱ شقأىلوۥهنٱلثو ته ءاهنهنين زةٱ ع ىرابلداءاهن ا إذقبلإب هم ٱ يمٱ أخ قبل هنكف فأهتعوۥقليل اثنأ طهۥإلىعرة اٱلن ب بئ ٱ وصي

Dan (ingatlah), ketika Ibrahim berdoa: "Ya Tuhanku, jadikanlah negeri ini, negeri yang aman sentosa, dan berikanlah rezeki dari buah-buahan kepada penduduknya yang beriman diantara mereka kepada Allah dan hari kemudian. Allah berfirman: "Dan kepada orang yang kafirpun Aku beri kesenangan sementara, kemudian Aku paksa ia menjalani siksa neraka dan itulah seburuk-buruk tempat kembali"

1.4. Prinsip Asuransi Syariah

Asuransi syariah harus memiliki pondasi dan prinsip dasar yang kuat. Prinsip dasar dalam asuransi syariah yaitu tolong menolong (At- Ta’awun). Prinsip ini menjadikan peserta asuransi sebagai sebuah keluarga

besar satu dengan yang lainnya saling menjamin dan menanggung risiko. Menurut Muhammad Amin Suma13. Prinsip-prinsip dasar yang ada dalam asuransi syariah adalah sebagai berikut:

12

Ibid.,no. 1667

13

a. Prinsip Berserah Diri dan Ikhtiar b. Prinsip Tolong-Menolong (Taawun) c. Prinsip Saling Bertanggung Jawab

d. Prinsip Saling Kerja sama dan Saling Membantu e. Prinsip Saling Melindungi dari Berbagi Kesusahan f. Prinsip Kepentingan Terasuransikan

g. Prinsip Itikad Baik (Utmost Good Faith) h. Prinsip Ganti Rugi (Indemnity)

i. Prinsip Subrogasi j. Prinsip Kontribusi 1.5. Operasional Asuransi Syariah

Dewan Syariah Nasional telah mengeluarkan fatwa No. 21/DSN- MUI/X/2001 tentang Pedoman Umum Asuransi Syariah yang isinya

adalah sebagai berikut14: 1) Ketentuan Umum:

a. Asuransi Syariah (Ta’min, Takaful atau Tadhamun) adalah

usaha saling melindungi dan tolong-menolong di antara sejumlah orang/pihak melalui investasi dalam bentuk asset dan/atau tabarru’ yang memberikan pola pengembalian untuk menghadapi risiko tertentu melalui akad (perikatan) yang sesuai dengan syariah.

b. Akad yang sesuai dengan syariah yang dimaksud pada poin

Syariah.

14

(1) adalah yang tidak mengandung gharar (penipuan),

maysir (perjudian), riba, zhulm (penganiayaan), risywah

(suap), barang haram dan maksiat.

c. Akad Tijarah adalah semua bentuk akad yang dilakukan untuk tujuan komersil.

d. Akad Tabarru’ adalah semua bentuk akad yang dilakukan dengan tujuan kebajikan dan tolong-menolong, bukan semata untuk tujuan komersial.

e. Premi adalah kewajiban peserta asuransi untuk memberikan sejumlah dana kepada perusahaan asuransi sesuai dengan kesepakatan dalam akad.

f. Klaim adalah hak peserta asuransi yang wajib diberikan oleh perusahaan asuransi sesuai dengan kesepakatan dalam akad.

2) Akad dalam Asuransi

a. Akad yang dilakukan antara peserta dengan perusahaan terdiri atas akad tijarah dan/atau akad tabarru’.

b. Akad tijarah yang dimaksud dalam ayat (1) adalah mudharabah, sedangkan akad tabarru’ adalah hibah.

c. Dalam akad, sekurang-kurangnya harus disebutkan : 1. Hak dan Kewajiban peserta dan perusahaan. 2. Cara dan waktu pembayaran premi

3) Kedudukan Akad Tijarah dan Tabarru’

a. Dalam akad tijarah (mudharabah), perusahaan bertindak

sebagai mudharib (pengelola) dan peserta bertindak sebagai shahibul mal (pemegang polis);

b. Dalam akad tabarru’(hibah),peserta memberikan hibah

yang akan digunakan untuk menolong peserta lain yang terkena musibah. Perusahaan bertindak sebagai pengelola dana hibah.

4) Ketentuan dalam Akad Tijarah dan Tabarru’

a. Jenis akad tijarah dapat diubah menjadi jenis akad tabarru’ bila pihak yang tertahan haknya, dengan rela melepaskan haknya sehingga menggugurkan kewajiban pihak yang belum menunaikan kewajiban.

b. Jenis akad tabarru’ tidak dapat diubah menjadi jenis akad tijarah.

5) Jenis Asuransi dan Akadnya

a. Dipandang dari segi jenis asuransi itu terdiri atas asuransi

kerugian dan asuransi jiwa.

b. Akad bagi kedua jenis asuransi tersebut adalah mudharabah

dan hibah.

6) Premi

a. Pembayaran premi didasarkan atas jenis akad tijarah dan jenis akad tabarru’.

c. Premi yang berasal dari jenis akad mudharabah dapat diinvestasikan dan hasil investasinya dibagi hasilkan kepada peserta.

d. Premi yang berasal dari jenis akad tabarru’ dapat diinvestasikan.

7) Klaim

a. Klaim dibayarkan berdasarkan akad yang disepakati pada awal perjanjian.

b. Klaim dapat berbeda dalam jumlah, sesuai dengan premi yang dibayarkan.

c. Klaim atas akad tijarah sepenuhnya merupakan hak peserta, dan merupakan kewajiban perusahaan untuk memenuhinya. d. Klaim atas akad tabarru’ merupakan hak peserta dan

merupakan kewajiban perusahaan, sebatas yang disepakati dalam akad.

8) Invetasi

a. Perusahaan selaku pemegang amanah wajib melakukan investasi dari dana yang terkumpul.

b. Investasi wajib dilakukan sesuai dengan syariah. 9) Reasuransi

Asuransi syariah hanya diperbolehkan melakukan reasuransi yang berlandaskan prinsip syari’ah.

10) Pengelolaan

a. Pengelolaan asuransi syariah hanya boleh dilakukan oleh

b. Perusahaan Asuransi Syariah memperoleh bagi hasil dari pengelolaan dana yang terkumpul atas dasar akad tijarah (mudharabah).

c. Perusahaan Asuransi Syariah memperoleh ujroh/fee dari pengelolaan dana tabarru’(hibah)

11) Ketentuan Tambahan

a. Implementasi daru fatwa ini harus selalu dikonsultasikan dan diawasi oleh DPS.

b. Jika salah satu pihak tidak menunaikan kewajibannya atau terjadi perselisihan diantara para pihak, maka penyelesaianya dilakukan oleh badan arbritase syariah setelah tidak terjadi kesepakatan melalui musyawarah.

2. Surplus Underwriting

2.1. Pengertian Surplus Underwriting

Menurut Accounting and Auditing Organization for Islamic Financial Institution (AAOIFI), Surplus Underwriting merupakan kelebihan dari total kontribusi peserta selama periode tertentu dikurangi total klaim, reasuransi (retakaful) dan semua beban provisi. Sedangkan menurut Islamic Financial Service Board (IFSB) terkait standar

requirement. Solvency Requirement adalah dana yang dibutuhkan untuk menutup kemungkinan terjadinya risiko kerugian yang timbul sebagai akibat dari deviasi pengelolaan kekayaan dan kewajiban.

2.2. Distribusi Surplus Underwriting

Dalam pendistribusian surplus underwriting terjadi perbedaan apakah surplus underwriting didistribusikan ke peserta, entitas pengelola, atau dialokasikan seluruhnya sebagai cadangan dana tabarru’. Menurut

Mohammad Mahmudi Ali yang merupakan Asisten Peneliti dari

International Sharia Research Academy (ISRA) Malaysia, menyebutkan bahwa terdapat dua kutub yang berlawanan dalam memperlakukan surplus underwriting di perusahaan asuransi syuariah. Pertama, kutub “ekstrem”

Timur Tengah yang mengadopsi standar AAOIFI No 13 dan IFSB No. 8 yang menegaskan bahwa surplus adalah hak peserta sehingga harus dikembalikan kepada peserta. Kedua, kutub “liberal” Malaysia yang

mengadopsi panduan operasional takaful tahun 2001 yang dikeluarkan oleh Sharia Advisory Council - Bank Negara Malaysia (SAC-BNM) menyatakan bahwa takaful adalah akad yang berpijak pada landasan tabarru’. Oleh sebab itu, ketika peserta menyerahkan dana preminya

berarti mereka telah dengan suka rela melepaskan kepemilikan dan klaim untuk mendapatkan kembali premi itu dikemudian hari. Dengan demikian, surplus yang bersumber dari dana itu bukan milik peserta. 15

Di Indonesia, perlakuan terhadap surplus underwriting cenderung moderat dan berusaha mengakomodasi madzab Timur Tengah dan

15

Malaysia. Dalam Fatwa Dewan Syariah Nasional16, menetapkan bahwa jika terdapat surplus underwriting, maka boleh dilakukan tiga alternative, yaitu: diperlakukan seluruhnya sebagai cadangan dana tabarru’, disimpan sebagian sebagai cadangan dana tabarru’ dan dibagikan sebagian ke peserta, serta disimpan sebagian cadangan dana tabarru’ dan dibagikan

sebagian lainnya kepada perusahaan asuransi dan para peserta sepanjang disepakati dalam akad. Dari ketiga alternative tersebut cadangan dana

tabarru’ selalu masuk dalam alternative pendistribusian surplus

underwriting.

3. Kontribusi

Kontribusi dalam kontrak asuransi adalah konsiderasi uang (al- iwad) dari peserta, di mana peserta diharuskan untuk membayar kepada pelaku sebagai pertukaran dengan perlindungan yang nantinya akan diberikan. Kontrak asuransi adalah kontrak kerjasama timbal balik dimana konsiderasi diharuskan tidak hanya dari satu pihak, namun dari kedua

belah pihak, dan didalamnya pelaku menjadi terikat.17

Sedangkan kontribusi netto adalah kontribusi bruto setelah dikurangi kontribusi reasuransi dan komisi. Salah satu komponen pendapatan underwriting adalah kontribusi netto. Makin besar pendapatan kontribusi netto dan makin terkendali besarnya beban klaim akan menghasilkan surplus underwriting yang berarti menunjukan keberhasilan perusahaan dalam mengelola resiko yang diterimanya dari tertanggung.

16

Fatwa Dewan Syariah Nasional No. 53/DSN-MUI/X/2006, tentang Akad Tabarru’ pada Asuransi Syariah.

17 Mohd Ma’sum Billah.

Idealnya, perusahaan yang mampu memperoleh kontribusi netto dalam jumlah yang besar juga akan memperoleh laba yang besar pula. Namun oleh karna masih terdapat komponen lain dalam perhitungan laba rugi seperti tersebut di atas, tentunya laba rugi dipengaruhi juga secara langsung oleh komponen lain tersebut.

Dalam mengevaluasi kinerja operasional perusahaan asuransi, biasanya juga pendapatan kontribusi netto juga akan dibandingkan dengan beban usaha, beban klaim dan pengeluaran komisi asuransi. Pengukuran ini penting untuk mengetahui apakah biaya-biaya yang dikeluarkan tidak melebihi pendapatan netto yang diterima dan apakah berada ditingkat kewajaran atau tidak.

Kontribusi (premi) adalah biaya yang dibebankan suatu perusahaan asuransi untuk jumlah uang pertanggungan tertentu. Aktuaris perusahaan asuransi mempertimbangkan banyak faktor ketika melakukan perhitungan- perhitungan yang diperlukan untuk menetapkan tarif kontribusi (premi) yang wajar dan memadai. Tarif kontribusi harus adequate (memadai) agar perusahaan mempunyai cukup dana untuk membayar manfaat polis. Kontribusi harus pula equitable (wajar) sehingga setiap pemegang polis dikenakan kontribusi yang mencerminkan tingkat risiko yang ditanggung oleh perusahaan asuransi dalam memberikan pertanggungan

menilai resiko yang akan ditanggung, maka kontribusinya tidak akan cukup untuk membayar klaim dan manfaat yang dijanjikan.

Aspek penting dalam penetapan kontribusi asuransi adalah bagaimana perusahaan asuransi mengelola hasil penetapan kontribusi setelah perkenalan suatu produk baru. Pengelolaan hasil penetapan kontribusi termasuk membandingkan pengalaman operasional aktual dari perusahaan asuransi. Apabila pengalaman aktual sesuai dengan asumsi- asumsi tersebut dapat menjadi dasar terhapan desain teknis pengembangan produk berikutnya.

Proses penetapan premi asuransi adalah sebuah siklus, jika kinerja aktual suatu produk menyimpang secara signifikan dari hasil-hasil yang diharapkan, maka perusahaan asuransi akan membuat alasan-alasan untuk penyimpangan tersebut dan jika memungkinkan mengambil tindakan perbaikan. Tindakan-tindakan perbaikan dalam penetapan premi dapat berkisar dari merevisi harga sampai melakukan revisi total terhadap struktur tarif produk asuransi.

Menurut Taufik: “Pertumbuhan ini ditopang dari asuransi umum

syariah sebesar 66.67% dan asuransi jiwa syariah 5.67%”18

. Jika melihat pertumbuhan tersebut, tahun ini asuransi syariah masih dapat bertumbuh hingga 20%. Salah satu factor yang mendukung target pertumbuhan industry asuransi berbasis syariah adalah sektor asuransi umum syariah. Sektor tersebut,mencatatkan pertumbuhan signifikan seiring meningkatkan industri pembiayaan berbasis syariah.

Dari jumlah itu, asuransi umum syariah dan reasuransi masing- masing mencatatkan kontribusi bruto sebesar Rp702 miliar dan Rp126 miliar atau tumbuh 81,28% dan 19,18%. Sedangkan sector asuransi jiwa syariah masih bersumbangsih paling dominan, yakni dengan kontribusi bruto senilai Rp3,03 triliun atau tumbuh 5,68%.

4. Klaim

Klaim adalah aplikasi oleh peserta untuk memperoleh pertanggungan atas kerugiannya yang tersedia berdasarkan perjanjian. Sedangkan, dalam proses klaim peserta dapat memperoleh hak-hak berdasarkan perjanjian

tersebut.19

Pada semua perusahaan asuransi, baik itu konvensional ataupun syariah, tidak ada alasan untuk memperlambat penyelesaian klaim yang diajukan oleh tertanggung. Tindakan memperlambat itu tidak diperkenankan, karna klaim adalah suatu proses yang telah diantisipasi sejak awal oleh semua perusahaan asuransi. Disamping itu, yang lebih

18Oktaviano DB Hana,”Semester II/2016, Kontribusi Asuransi Syariah Masih Bisa Capai

20%” artikel diakses pada 1 September 2016 dari http://m.bisnis.com/finansial.html

19

penting bahwa klaim adalah hak peserta, dan dananya diambil dari dana

tabarru’ milik semua peserta. Oleh karna itu, wajib bagi pengelola untuk

melakukan proses klaim secara cepat, tepat, dan efisien. 4.1. Jenis Kerugian

Sebelum mengajukan klaim kepada perusahaan asuransi syariah, maka harus terlebih dahulu memahami jenis-jenis kerugian. Secara umum jenis kerugian dapat digolongkan menjadi tiga:

1. Kerugian Seluruhnya (total loss). 2. Kerugian Sebagian (partial loss). 3. Kerugian Pihak ketiga.

4.2. Penggantian Kerugian

Penggantian kerusakan yang dialami oleh tertanggung dalam perusahaan asuransi syariah adalah mengacu pada kondisi dan kesepakatan yang tertulis dalam polis. Yaitu, pemilihan cara penggantian yang ada pada penanggung apakah akan mengganti dengan uang tunai, memperbaiki, atau membangun ulang obyek yang mengalami kerusakan.

Oleh karna itu, sebelum melakukan perbaikan atas kerusakan yang terjadi, tertanggung terlebih dahulu meminta persetujuan tertulis dari penanggung. Kemudian, sebelum memberikan keterangan tertulis dari penanggung, penanggung akan menentukan penyebab kerusakan, apakah dijamin oleh polis. Pada kasus yang tidak komplek, penanggung menentukan bagaimana sifat dan berapa besarnya penggantian wajar atas kerusakan yang terjadi.20

20

4.3. Prosedur Klaim

Secara umum prosedur klaim pada asuransi kerugian (umum) hamper sama, baik pada asuransisyariah ataupun konvensiona. Adapun yang membedakan dari masing-masing perusahaan adalah kecepatan dan kejujuran dalam menilai suatu klaim.

a. Pemberitahuan Klaim b. Bukti Klaim Kerugian c. Penyelidikan

d. Penyelesaian Klaim 4.4. Recovery Klaim

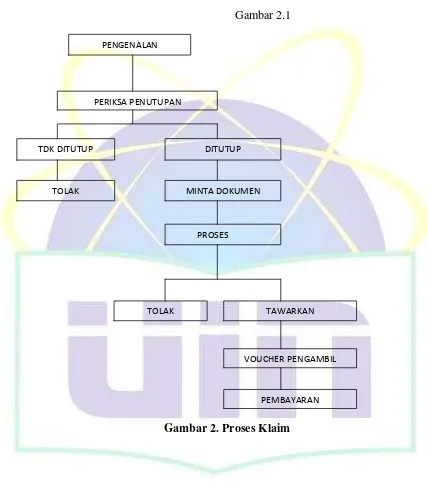

Gambar di bawah sebagai contoh paling sederhana dalam proses klaim. Tiap-tiap perusahaan memiliki cara dan prosedur sendiri untuk

mempermudah nasabah.21

Gambar 2.1

Gambar 2. Proses Klaim

21

Ibid.,h.263.

PENGENALAN

PERIKSA PENUTUPAN

TDK DITUTUP DITUTUP

TOLAK MINTA DOKUMEN

PROSES

TOLAK TAWARKAN

VOUCHER PENGAMBIL

5. Investasi

Investasi adalah menanamkan atau menempatkan aset, baik berupa harta maupun dana, pada suatu yang diharapkan akan memberikan hasil pendapatan atau akan meningkatkan nilainya di masa mendatang. Sedangkan Investasi keuangan adalah menanamkan dana pada suatu surat

berharga yang diharapkan akan meningkat nilainya di masa mendatang.22 Dari beberapa pengertian di atas dapat ditarik sebuah kesimpulan bahwa investasi adalah sebuah kegiatan dimana seorang mengorbankan sesuatu yang dia punya baik berupa harta benda maupun uang demi mendapatkan keuntungan di masa yang akan datang. Dalam berinvestasi terdapat dua macam aset yaitu asset riil dan asset financial. Aset riil adalah asset yang memiliki wujud, seperti rumah, tanah, gedung dan yang lainnya. Sedangkan aset financial adalah aset yang wujudnya tidak terlihat namun memiliki nilai yang tinggi, seperti: saham, obligasi, reksadana dan lain sebagainya.

5.1. Pengelolaan Investasi pada Asuransi Syariah Profesor Ali Mustafa Ya’qub23

mengatakan bahwa salah satu bentuk pengelolaan dana asuransi yang paling dominan adalah menginvestasikan dana yang terkumpul dari kontribusi (premi). Pihak asuransi dapat menginvestasikan dana tersebut dalam bentuk investasi apa saja selama investasi itu tidak mengandung salah satu unsur yang diharamkan menurut syariat islam.

22

Iwan P.Pontjowinoyo, Prinsip Syariah di Pasar Modal (Pandangan Praktisi),2003, Modal Publications,Jakarta, h. 45.

23 Ali Mustafa Ya’qub. Pengelolaan Dana Asuransi Syari’ah

5.1.1. Portofolio Investasi

Menurut Lawrence & Michael, “a portofolio is a collection of

investment vehicles assembled to meet a common investment goal”24. Dari pengertian tersebut, dapat diartikan bahwa suatu portofolio adalah kumpulan bentuk investasi yang terpadu untuk mendapatkan keuntungan investasi. Tujuan utama dari pembentukan portofolio investasi adalah tidak lain untuk mendapatkan hasil yang optimal dengan resiko yang minimal. 5.1.2. Instrumen Investasi pada Asuransi Syariah

Beberapa jenis Instrumen Investasi Syariah yang saat ini diimplementasikan di perusahaan asuransi syariah di Indonesia

diantaranya sebagai berikut25: 1. Deposito Mudharabah

Investasi yang dilakukan pada bank syariah dengan menanamkan dalam bentuk danaa tunai untuk jangka waktu 1 bulan, 3 bulan, 6 bulan, 12 bulan dengan nisbah tertentu. Seperti, Derposito Mudharabah dapat dilakukan pada BMI, BSM, IFI Syariah, BRIS, Bukopin Syariah, BIIS.

2. Obligasi Syariah (Sukuk)

Investasi yang dilakukan dengan membeli obligasi syariah yang diterbitkan oleh bank syariah dengan nisbah tertentu. Investasi Obligasi Syariah dapat dilakukan atas obligasi syariah yang dikeluarkan :

24

Lawrence J. Gitman & Michael D. Joehnk, Fundamental of Investing, Harper & Row Publisher, New York, 1981, h.554.

25

i. Obligasi Bank Muamalat Syariah Subordinasi tahun 2003 (BBB Minus)

ii. Obligasi Bank Mandiri Syariah Mudharabah tahun2003 (2003)

iii. Indosat Syariah Mudharabah 2002 (AA Plus) 3. Reksadana Syariah

Reksadan Syariah adalah reksadana yang beroperasi menurut ketentuan dan prinsip syariah islam. Investasi dapat dilakukan dengan membeli reksadana syariah yang diterbitkan oleh reksadana syariahBerimang, PNM-IM, Batasa Capital.

4. Saham

Investasi yang dilakukan dengan membeli saham-saham blue chip di bursa efek Jakarta.

5. Penyertaan Langsung

Investasi yang dilakukan dengan melakukan penyertaan langsung pada perusahaan yang secara analisis studi kelayakan menguntungkan.

6. Bangunan

Investasi yang dilakukan dengan cara membeli aktiva tetap berupa gedung kemudian menyewakan dengan maksud akan mendapatkan yield yang menguntungkan.

7. Pembiayaam Mudharabah

8. Pembiayaan Bai Bithaman Ajil

Investasi yang dilakukan akad jual-beli barang dengan menyatakan harga perolehan dan keuntungan (margin)yang disepakati penjual dan pembeli.

9. Hipotik

Investasi yang dilakukan dengan memberikan pinjaman dalam bentuk hipotik untuk pembiayaan kendaraan dan rumah..

B. Review Study Terdahulu 1. Husnul Khotimah (2014)

Penelitian yang dilakukan oleh Husnul Khotimah (2014) dengan judul“Pengaruh Premi, Klaim, Hasil Investasi dan Underwriting Terhadap

Laba Perusahaan Asuransi Syariah (Studi Kasus : PT Asuransi Umum Sinar Mas Cabang Syariah 2008-2012)” Penelitian ini bertujuan untuk menganalisis pengaruh premi, klaim, hasil investasi dan underwriting sebagai variabeldependen dan laba sebagai variable independen. Metode penelitian yang digunakan adalah metode kuantitatif dengan menggunakan analisis regresi berganda. Berdasarkan hasil dari pengujian hipotesis penelitian ini adalah bahwa premi, klaim, hasil investasi memiliki hubungan terhadap laba dengan nilai pengaruhi 6,574 untuk variable premi dan 2,396 untuk variable Hasil investasi sedangkan variable klaim dan underwriting tidak berpengaruh secara signifikan.

digunakan. Peneliti ini menggunakan surplus underwriting sebagai variable dependen, sedangkan Rosiana menggunakan laba sebagai variable dependennya.

2. Rosiana Puspaningrum Wijaya (2013)

Penelitian yang kedua dilakukan oleh Rosiana Puspaningrum Wijaya (2013) dengan judul “Pengaruh Pendapatan Premi, Hasil Investasi dan Klaim terhadap laba (Study Kasus pada Perusahaan Asuransi Jiwa yang memiliki Unit Syariah)” Penelitian ini bertujuan untuk memperoleh

bukti empiris mengenai pengaruh pendapatan premi, Hasil Investasi dan Klaim terhadap Laba. Metode penelitian yang digunakan dalam penelitian tersebut adalah metode asosiatif dan deskriptif. Analisis data menggunakan analisis korelasi yang terdiri dari koefisien korelasi parsial,koefisien korelasi berganda, dan koefisien determinasi. Data yang digunakan berupa data. Berdasarkan hasil pengujian hipotesis menyimpulkan bahwa pendapatan premi, hasil investasi, dan klim memiliki hubungan terhadap laba dengan nilai korelasi masing-masing adalah 0,047 : 0,257 : dan 0,458, Pengaruh pendapatan premi, hasil investasi dan klaim secara bersama-sama adalah 53,1%.

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini adalah kausal komparatif, yaitu penelitian dengan karakteristik berupa hubungan sebab-akibat antara dua variable atau lebih. Penelitian kausal komparatif merupakan tipe penelitian ex post facto, yaitu tipe penelitian terhadap data yang dikumpulkan setelah

terjadinya suatu fakta atau peristiwa.26 B. Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada perusahaan asuransi umum syariah yang telah mendapat izin dari Otoritas Jasa Keuangan (OJK). Data yang digunakan adalah data laporan keuangan periode 2011-2015. Data diambil dari website resmi perusahaan asuransi umum syariah di Indonesia. Sedangkan waktu penelitian dilakukan pada bulan Agustus-September 2016.

C. Populasi dan Sempel 1. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempengaruhi kualitas dan karakteristik tertentu yang

ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya.27 Di dalam penelitian ini populasinya adalah semua perusahaan asuransi umum

26

Nur Indrianto & Bambang Supomo, Metode Penelitian Bisnis untuk Akuntansi dan Manajemen,(Yogyakarta:BPFE, 1999), h 122.

27

syariah di Indonesia yang telah mendapat izin usaha dari Otoritas Jasa Keuangan (OJK) dan memilik laporan keuangan lengkap periode 2011- 2015. Perusahaan Asuransi Umum Syariah yang telah mendapat izin Otoritas Jasa Keuangan (OJK) berjumlah 28 (dua puluh delapan) perusahaan.

2. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut28. Metode pemilihan sampel dalam penelitian ini menggunakan metode purposive sampling yaitu teknik penelitian sampel

dengan pertimbangan tertentu.29

Pengambilan sampel tersebut didasarkan pada kriteria-kriteria berikut ini :

a. Perusahaan Asuransi Umum Syariah yang terdaftar di Otoritas Jasa Keuangan (OJK).

b. Perusahaan Asuransi Umum Syariah yang secara konsisten menerbitkan laporan keuangan periode 2013-2015.

c. Perusahaan Asuransi Umum Syariah yg mengalami surplus underwriting dan tabarru’ pada laporan surplus (deficit) underwriting dana tabarru’ periode 2013-2015.

Berdasarkan metode teknik sampling tersebut di atas, maka sampel yang diambil dalam penelitian ini adalah perusahan asuransi umum syariah yang terdaftar di Otoritas Jasa Keuangan (OJK) yang

28

Sugiyono, Metode Penelitian Kuantitatif, Kualitatif dan R&D,(Bandung: Alfabeta,2009), h.112.

29

Surplus Underwriting = Total Pendapatan Underwriting – Total

Beban Underwriting

menerbitkan laporan keuangan selama tahun 2013-2015 sebanyak 13 (lima belas) perusahaan atau 45 laporan keuangan.

D. Definisi Operasional Variabel

Variabel adalah suatu atribut atau sifat atau nilai dari orang, obyek atau kerugian yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik sebuah kesimpulan. Dalam penelitian ini menggunakan dua tipe variable yaitu variable dependen (terikat) dan variable independen (bebas). Variabel dependen dalam penelitian ini adalah Surplus Underwriting sedangkan variable independen dalam penelitian ini adalah Kontribusi, Klaim, dan Hasil Investasi. Berikut ini penjelasan dari masing-masing variabel dalam penelitian ini:

1. Variabel Dependen/Terikat (Y)

Variabel terikat merupakan variable yang dipengaruhi atau

yang menjadi akibat, karna adanya variable bebas30. Di dalam penelitian ini yang menjadi variable terikat adalah Surplus Underwriting. Surplus Underwriting adalah nilai yang didapat dengan menghitung selisih antara pendapatan underwriting dan

beban underwriting. Indikator dalam Surplus Underwriting adalah dari selisih beban underwriting seperti, klaim, sesi Reasuransi dengan pendapatan underwriting seperti, Kontribusi, Hasil Investasi.

30

2. Variabel Bebas/Independen (X)

Variabel bebas merupakan variable yang mempengaruhi atau menjadi sebab perubahan atau timbulnya variable dependen atau terikat 31. Dalam penelitian ini yang menjadi variable bebas adalah serbagai berikut:

a. Pendapatan Kontribusi

Pendapatan kontribusi (X1) adalah sejumlah dana yang

diterima perusahaan dari kontribusi yang dibayarkan nasabah setelah dikurangi ujrah (fee)dan biaya pengelolaan lainnya. Pendapatan kontribusi pada penelitian ini adalah pendapatan kontribusi netto yang terdapat pada data sekunder laporan

surplus (deficit) underwriting dana tabarru’ pada perusahaan

asuransi umum syarioah.

b. Klaim

Klaim (X2) adalah pengajuan hak yang dilakukan oleh

tertanggung kepada penanggung untuk mendapatkan haknya berupa pertanggungan atas kerugian berdasarkan perjanjian atau akad yang telah dibuat. Posisi klaim pada perusahaan asuransi merupakan beban/biaya yang harus ditanggung perusahaan. Dikarnakan klaim adalah sebuah beban/biaya, maka jika terjadi klaim akan mengurangi surplus underwriting

yang dihasilkan. Dalam penelitian ini besaran klaim setiap periode dapat dilihat langsung dari data sekunder laporan

surplus (deficit) underwriting dana tabarru’ pada perusahaan

asuransi umum syariah.

31

c. Hasil Investasi

Hasil Investasi (X3) adalah keuntungan yang diterima

perusahaan dalam mengelola dana tabarru’ setelah dikurangi dengan beban pengelolaan portofolio investasi. Dalam penelitian ini besaran hasil investasi setiap periode dapat dilihat langsung dari data sekunder laporan surplus (deficit) underwriting dana tabarru’ pada perusahaan asuransi umum

syariah.

E. Jenis dan Teknik Pengumpulan Data

Data yang digunakan adalah data sekunder yang berupa laporan keuangan tahunan periode 2011-1015 pada perusahaan asuransi umum syariah di Indonesia yang terdasftar di Otoritas Jasa Keuangan (OJK). Teknik pengumpulan data yang digunakan dalam penelitian ini adalah metode dokumentasi, yaitu dengan membaca, mengamati, mencatat, serta mempelajari uraian buku, jurnal, dan penelitian sebelumnya serta mengunduh data dan informasi dari situs-situs internet yang relevan.

F. Teknik Analisis Data

Penelitian ini menggunakan data sekunder untuk keseluruhan variable, yaitu Pendapatan Kontribusi, Klaim, Hasil Investasi, dan Surplus Underwriting. Berikut ini adalah analisis data:

1. Uji Asumsi Klasik a. Uji Multikolineritas

Uji Multikolineritas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variable bebas (Independen) 32. Jika ada korelasi yang tinggi antar variabel independen tersebut, maka hubungan antara variable dependen dan independent menjadi terganggu.

32

Model regresi yang baik seharusnya tidak terjadi Multikolineritas. Multikolineritas dapat dilihat dari nilai tolerance dan VIF (Variance Inflation Factor). Untuk terbebas dari masalah Multikolineritas, nilai

tolerance harus ≤ 1033.

b. Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain34. Pengujian dilakukan dengan uji Glatjer

yaitu dengan meregresi variable independen terhadap absoplute residual. Jika variable independen signifikan secara statistik mempengaruhi variable dependen, maka ada indikasi terjadi heterokedastisitas.

Kriteria yang biasa digunakan untuk menyatakan apakah terjadi heteroskedastisitas atau tidak diantara data pengamatan dapat dijelaskan dengan menggunakan koefisien signifikansi. Koefisiensi signifikansi harus dibandingkan dengan tingkat signifikansi yang ditetapkan sebelumnya (α = 5%). Apabila koefisien signifikansi (nilai probabilitas) lebih besar dari tingkat signifikansi yang telah ditetapkan, maka dapat disaimpulkan tidak terjadi heteroskadastisitas.

c. Uji Normalitas

Uji Normalitas bertujuan untuk menguji apakah dalam model regresi, variable pengganggu atau residual terdistribusi normal 35. Untuk menguji normalitas penelitian ini menggunakan uji Kolmogrov-Spirnov. Kriteria penilaian uji ini adalah, jika signifikansi hasil perhitungan data (Sig) > 5%, maka data berdistribusi normal dan jika signifikansi hasil perhitungan data (Sig) < 5%, maka data tidak terdistribusi normal.

33

Ghozali Imam, Aplikasi Analisis Multivariat dengan Progam IBM SPSS 19, (Semarang :Badan Penerbit Universitas Diponegoro, 2011), h. 105-106.

34

Ibid

35

C = n x R

2 d. Uji AutokorelasiAutokorelasi sering dikenal dengan nama korelasi serial dan sering ditemukan pada data serial waktu (time series). Uji Autokorelasi bertujuan untuk menguji apakah dalam model regresi ada korelasi antara kesalahan pengganggu pada periode t dengan periode t-1 (sebelumnya). Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Alat ukur yang digunakan untuk mendeteksi adanya autokorelasi dalam penelitian ini menggunakan tes Durbin Watson (D- W). Hipotesis yang akan diuji dalam penelitian ini adalah : H0 (Tidak

ada Autokorelasi, r = 0) dan Ha (ada Autokorelasi, r ≠ 0).

Tabel 3. Tabel Pengambilan Keputusan Uji Autokorelasi36

Nilai Statistik d Hasil

0 < d < dl Ada Autokorelasi

dl < d < du Tidak ada Keputusan

du < d < 4-du Tidak ada Autokorelasi 4-du < d < 4-du Tidak ada Keputusan

4-dl < d < 4 Ada Autokorelasi

e. Uji Linieritas

Uji ini digunakan untuk melihat apakah spesifikasi model yang digunakan sudah benar atau tidak. Dengan uji linieritas akan diperoleh informasi apakah model empiris sebaiknya linier, kuadrat atau kubik.37 Untuk menguji linearitas, penelitian ini menggunakan uji Lagrange Multiplier. Uji ini bertujuan untuk mendapatkan C2 hitung yang bias dicari menggunakan rumus :

36

Ghozali imam, Aplikasi Analisis Multivariat dengan Progam IBM SPSS 23, (Semarang :Badan Penerbit Universitas Diponegoro, 2016), h. 111..

37

Keterangan :

C2 = Chi Square

N = Jumlah Data Observasi

R2 = Koefisien Determinasi

Dari hasil perhitungan nilai C2hitung. kemudian dibandingkan dengan C2 tabel. Jika C2 hitung > C2 tabel, maka hipotesis nol yang

menyatakan bahwa spesifikasi model dalam bentul linear ditolak.

2. Uji Hipotesis

Uji Hipotesis adalah uji yang digunakan untuk menganalisis pengaruh variable-variabel independen terhadap variable dependen yang diajukan dalam hipotesis penelitian.

a. Analisis Regresi Linear Berganda

Analisis linear berganda adalah analisis tentang hubungan antara satu variable dependen dengan dua atau lebih variable independen. Bila dihubungkan dengan penelitian ini maka analisis regresi berganda digunakan untuk mengetahui pengaruh Pendapatan Kontribusi, Klaim dan Hasil Investasi secara bersama-sama terhadap Surplus Underwriting. Persamaan umum regresi linier berganda dapat dinyatakan sebagai berikut :

Y = a + ( b1X1 ) + ( b2X2 ) + ( b3X3 ) + e

Keterangan :

Y = Surplus Underwriting

X1 = Pendapatan Kontribusi

X2 = Klaim

X3 = Hasil Investasi

b1b2b3 = Koefisien Regresi

Pengujian hipotesis penelitian ini dilakukan dengan menggunakan: a. Uji F (Uji Signifikan Simultan)

Uji F dipakai untuk melihat pengaruh variable-variabel independen secara bersama terhadap variable dependen. Uji F bias dijelaskan dengan menggunakan varian (Analysis of Variance = ANOVA).38 Uji F menunjukan apakah semua variable bebas yang dimasukan dalam model mempunyai pengaruh bersama-sama terhadap variable terikat.39 Hipotesis (H0) yang hendak diuji adalah

apakah parameter semua variable dalam model sama dengan nol. Artinya, apakah semua variable independen bukan merupakan penjelas yang signifikan terhadap variable dependen. Hipotesis alternative (Ha) tidak semua parameter secara simultan sama dengan nol. Artinya, semua variable independen secara simultan merupakan penjelas yang signifikan terhadap variable dependen. b. Koefisien Determinasi

Koefisien determinasi digunakan untuk mengukur seberapa baik garis regresi sesuai dengan data aktualnya (goodness of fit). Koefisien determinasi ini mengukur presentase total variasi variable dependen Y yang dijelaskan oleh variable independen di dalam garis regresi.40 Dalam penelitian ini menggunakan regresi berganda, maka masing-masing variable independen yaitu kontribusi, klaim,hasil investasi secara parsial dan simultan mempengaruhi variable dependen yaitu surplus underwriting. Nilai koefisien adalah antara nol dan satu. Nilai R2 yang kecil berarti kemampuan variable-variabel Independen dalam menjelaskan variasi variable dependen sangat terbatas. Nilai yang mendekati satu berarti variable-variabel Independen memberikan hampir

38

Agus Widarjono, Analisis Statistika Multivariat Terapan,(Yogyakarta:UPP STIM YKPN, 2010), h.22.

39

Ibid, h.82.

40

semua informasi yang dibutuhkan untuk memprediksi variable dependen.41

c. Uji t (Uji Signifikansi Parameter Individual)

Uji Statistik t digunakan untuk mengukur seberapa jauh pengaruh satu variable independen secara individual dalam menerangkan variasi variable dependen. Dasar pengambilan keputusan adalah dengan membandingkan nilai signifikansi hasil perhitungan dengan tingkat kepercayaan sebesar 5%. Apabila nilai signifikansi lebih kecil dari tingkat kepercayaan, maka dapat disimpulkan bahwa variable independen mempunyaipengaruh signifikan terhadap variable dependen.

Cara pengambilan keputusan uji statistik t yaitu dengan merumuskan hipotesis:

H0 : bi = 0 tidak terdapat pengaruh signifikan

Ha : bi ≠ 0 terdapat pengaruh signifikan

Jika probabilitas < 0,05 maka H0 ditolak dan jika

probabilitas > 0,05 maka H0 diterima.

G. Hipotesis Penelitian

Hipotesis merupakan pendapatatau kesimpulan yang sifatnya masih sementara. Hipotesis baru dapat diuji kebenarannya melalui analisis dan penelitian. Hipotesis ini dapat berupa pengaruh positif maupun negative, tergantung variable yang diuji. Dalam penelitian ini penulis mengangkat hipotesis sebagai berikut :

H1: Pendapatan Kontribusi berpengaruh positif terhadap

Surplus Underwriting pada perusahaan asuransi umum syariah di Indonesia.

41

H1

Surplus

Underwritin g

H2 Kontribusi

Bruto (X1)

Klai

m

(X2)

Hasil Investasi

H2: Klaim berpengaruh negatif terhadap Surplus Underwriting pada

perusahaan asuransi umum syariah di Indonesia.

H3: Hasil Investasi berpengaruh positif terhadap Surplus Underwriting

pada perusahaan asuransi umum syariah di Indonesia.

H4: Pendapatan Kontribusi, Klaim dan Hasil Investasi berpengaruh secara

signifikan terhadap Surplus Underwriting pada perusahaan asuransi umum syariah di Indonesia.

H. Kerangka Pemikiran Penelitian

: Simultan : Parsial

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN A. Deskripsi Data

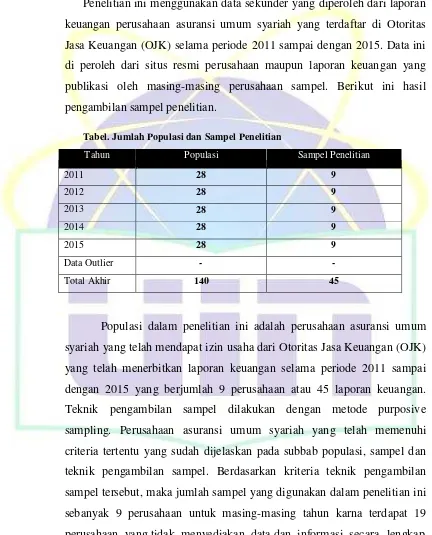

Penelitian ini menggunakan data sekunder yang diperoleh dari laporan keuangan perusahaan asuransi umum syariah yang terdaftar di Otoritas Jasa Keuangan (OJK) selama periode 2011 sampai dengan 2015. Data ini di peroleh dari situs resmi perusahaan maupun laporan keuangan yang publikasi oleh masing-masing perusahaan sampel. Berikut ini hasil pengambilan sampel penelitian.

Tabel. Jumlah Populasi dan Sampel Penelitian

Tahun Populasi Sampel Penelitian

2011 28 9

terkait beberapa variable dalam penelitian ini. Dengan penggabungan data penelitian selama lima tahun dalam satu analisis, maka jumlah observasi dalam penelitian adalah 45 data observasi. Penulis melakukan uji outlier untuk mendapatkan data dengan distribusi normal. Tidak terdapat perusahaan atau laporan keuangan outlier, sehingga tidak ada data yang dikeluarkan dari sampel penelitian . Jadi jumlah observasi selama tiga tahun 2011-2015 menjadi 45 laporan keuangan dari 9 perusahaan.

B. Analisis Data

1. Analisis Statistik Deskriptif

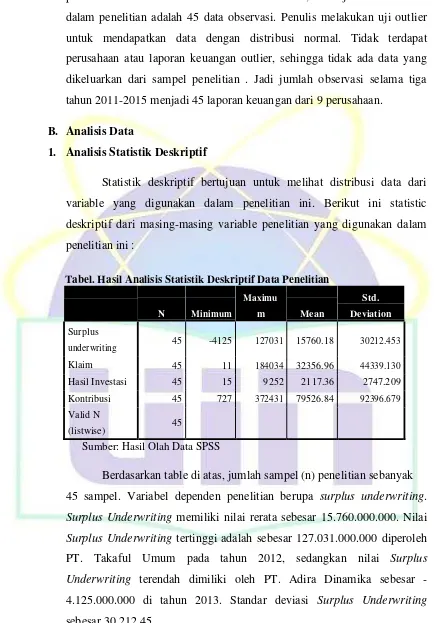

Statistik deskriptif bertujuan untuk melihat distribusi data dari variable yang digunakan dalam penelitian ini. Berikut ini statistic deskriptif dari masing-masing variable penelitian yang digunakan dalam penelitian ini :

Tabel. Hasil Analisis Statistik Deskriptif Data Penelitian

N Minimum

underwriting 45 -4125 127031 15760.18 30212.453 Klaim 45 11 184034 32356.96 44339.130 Hasil Investasi 45 15 9252 2117.36 2747.209 Kontribusi 45 727 372431 79526.84 92396.679 Valid N

(listwise) 45

Sumber: Hasil Olah Data SPSS

Berdasarkan table di atas, jumlah sampel (n) penelitian sebanyak 45 sampel. Variabel dependen penelitian berupa surplus underwriting.

Surplus Underwriting memiliki nilai rerata sebesar 15.760.000.000. Nilai

Surplus Underwriting tertinggi adalah sebesar 127.031.000.000 diperoleh PT. Takaful Umum pada tahun 2012, sedangkan nilai Surplus Underwriting terendah dimiliki oleh PT. Adira Dinamika sebesar - 4.125.000.000 di tahun 2013. Standar deviasi Surplus Underwriting

Variabel Independent berupa pendapatan kontribusi memiliki rerata sebesar 79.527.000.000 dan standar deviasi 92.396,68. Pendapatan kontribusi tertinggi sebesar 372.431.000.000 di peroleh PT. Asuransi Astra Buana pada tahun 2013, sedangkan nilai pendapatan kontribusi terendah dimiliki oleh PT. Allianz Utama sebesar 727.000.000 di tahun 2015. Variabel klaim memiliki nilai rerata sebesar 32.357.000.000 dan standar deviasi sebesar 44.339.13. Klaim tertinggi sebesar 184.034.000.000 di peroleh PT. Astra Buana pada tahun 2012, sedangkan nilai Klaim terendah dimiliki oleh PT. Tugu Pratama sebesar 11.000.000 ditahun 2011. Dan yang terakhir adalah nilai Hasil Investasi yang memiliki nilai rerata sebesar 2.117.000.000 dan standar deviasi 2.747,209. Hasil Investasi tertinggi sebesar 9.252.000.000 di peroleh PT. Adira Dinamika pada tahun 2015, sedangkan nilai Hasil Investasi terendah dimiliki oleh PT. Tugu Pratama sebesar 15.000.000 di tahun 2012.

2. Uji Asumsi Klasik

Sebelum menguji hipotesis dengan regresi linier berganda,dilakukan terlebih dahulu uji asumsi klasik untuk melihat apakah data penelitian dapat dianalisis dengan menggunakan persamaan regresi linear berganda. Ada empat macam uji klasik yang dipakai dalam penelitian ini, yaitu :

a. Uji Multikolineritas

Tabel. Hasil Uji Multikolineritas

Model

Collinearity Statistics

Tolerance VIF Keterangan

1 (Constant)

KONTRB .276 3.624 Tidak Terjadi Multikolineritas INVEST .245 4.088 Tidak Terjadi Multikolineritas KLAIM

.141 7.092 Tidak Terjadi Multikolineritas a. Dependent Variable: SRPL_UND

Hasil Multikolineritas pada table di atas didapatkan nilai tolerance sebesar 0,276 > 0,10 dan nilai VIF sebesar 3,624 < 10, dengan demikian tidak terjadi multikolineritas yang artinya tidak terjadi hubungan antar variable bebas yaitu variable Kontribusi, Klaim dan Hasil Investasi. Hasil pengujian persyaratan analisis tersebut dapat disimpulkan bahwa data dalam penelitian memenuhi syarat untuk dianalisis dengan menggunakan metode regresi berganda.

b. Heteroskedastisitas

Dari table di atas dapat dilihat bahwa pada variable pendapatan kontribusi menunjukan signifikansi 0.100, variable klaim menunjukan signifikansi 0,387 dan variable hasil investasi menunjukan hasil signifikansi 0,756. Dari hasil tersebut dapat disimpulkan bahwa tidak terjadi Heteroskdastisitas karna angka tersebut lebih tinggi dibandingkan dengan taraf signifikansi 0,05.

c. Uji Normalitas

Uji Normalitas bertujuan untuk menguji apakah dalam sebuah model regresi, variable pengganggu atau residual mempunyasi distribusi normal atau tidak. Dalam penelitian ini, uji normalitas menggunakan Uji Kolmogorov Smirnov (K-S). Uji Komogorov Smirnov digunakan untuk uji statistic apakah data terdistribusi normal atau tidak. Uji Komogorov Smirnov dengan ketentuan sebagai berikut : Jika nilai signifikansi α > 0,05 maka data terdistribusi secara normal. Uji Normalitas data dengan menggunakan Kolmogorov Semirnov dapat dilihat pada Tabel di bawah ini :

Tabel. Hasil Uji Normalitas Menggunakan Uji K-S

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 40

Normal Parametersa,b Mean .0000000 Std. Deviation 30.94777334 Most Extreme Differences Absolute .121

Positive .121

Negative -.108

Test Statistic .121

Asymp. Sig. (2-tailed) .146c

a.Test distribution is Normal. b.Calculated from data.

Berdasarkan hasil pada Tabel 8 di atas menunjukan bahwa hasil uji normalitas dengan n = 45 menunjukan nilai Kolmogorov Semirnov pada unstandardized residual sebesar 0,121 dengan signifikansi pada 0,146. Sehingga terdistribusi normal, karna nilai signifikansi sebesar 0,146 lebih besar dari tingkat signifikansi 5% (0,05).

d. Uji Autokorelasi