ANALISIS RISIKO PRODUKSI USAHATANI PADI SEBAGAI

DASAR PENGEMBANGAN ASURANSI PERTANIAN

Kasus: Desa Sukaratu, Kecamatan Gekbrong, Cianjur

AKHMAD RAIHAN RAMADHANA

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa skripsi berjudul Analisis risiko produksi usahatani padi sebagai dasar pengembangan asuransi pertanian (Kasus: Desa Sukaratu, Kecamatan Gekbrong, Cianjur) adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir disertasi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Juni 2013

Akhmad Raihan Ramadhana

ABSTRAK

AKHMAD RAIHAN RAMADHANA. Analisis Risiko Produksi Usahatani Padi sebagai Dasar Pengembangan Asuransi Pertanian (Kasus: Desa Sukaratu, Kecamatan Gekbrong, Cianjur). Dibimbing oleh BAYU KRISNAMURTHI.

Padi merupakan salah satu komoditas pertanian unggulan di Indonesia, sebab mayoritas penduduk Indonesia mengkonsumsi beras sebagai sumber karbohidrat utama. Oleh karena itu, strategi pengembangan komoditas padi diperlukan selain untuk menambah produktivitas tanaman padi, juga untuk melindungi kesejahteraan petani sebagai pelaku usahatani dari ancaman risiko gagal panen. Mekanisme asuransi merupakan salah satu mekanisme manajemen risiko yang dapat melindungi kesejahteraan petani. Desa Sukaratu, Kecamatan Gekbrong merupakan salah satu desa yang memiliki komoditi unggulan berupa padi. Tujuan penelitian ini adalah mengidentifikasi sumber, probabilitas, dan dampak risiko padi di Desa Sukaratu, serta menentukan premi yang ideal untuk diterapkan dalam mekanisme asuransi pertanian. Sumber risiko utama yang ditemukan di Desa Sukaratu adalah organisme penganggu tanaman berupa hama dan penyakit; serta faktor cuaca. Hasil analisa menggunakan z-score menunjukkan probabilitas risiko sebesar 3.8%. Sedangkan hasil analisa menggunakan metode VaR menunjukkan dampak risiko sebesar Rp7 682 020.-. Nilai premi yang didapatkan melalui metode class rating adalah sebesar Rp389 222.- per hektar tiap musim tanam.

Kata kunci: risiko, nilai premi, asuransi pertanian, z-score, Value at Risk

ABSTRACT

AKHMAD RAIHAN RAMADHANA. Risk Analysis of Rice Production as Basis of Agriculture Insurance Development.Supervised by BAYU KRISNAMURTHI.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Agribisnis

ANALISIS RISIKO PRODUKSI USAHATANI PADI SEBAGAI

DASAR PENGEMBANGAN ASURANSI PERTANIAN

Kasus: Desa Sukaratu, Kecamatan Gekbrong, Cianjur

AKHMAD RAIHAN RAMADHANA

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

Judul Skripsi : Analisis Risiko Produksi Usahatani Padi sebagai Dasar Pengembangan Asuransi Pertanian

(Kasus: Desa Sukaratu, Kecamatan Gekbrong, Cianjur) Nama : Akhmad Raihan Ramadhana

NIM : H34090106

Disetujui oleh

Dr Ir Bayu Krisnamurthi, MS Pembimbing

Diketahui oleh

Dr Ir Nunung Kusnadi, MS Ketua Departemen

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan April 2013 ini ialah risiko, dengan judul Analisis Risiko Hasil Produksi Usahatani Padi sebagai Dasar Pengembangan Asuransi Pertanian.

Terima kasih penulis ucapkan kepada Dr Ir Bayu Krisnamurthi MS selaku pembimbing, serta Dr Ir Dwi Rachmina MSi dan Ir Netti Tinaprilla MM yang telah banyak memberi saran dalam peneltian ini. Di samping itu, penghargaan penulis sampaikan kepada Mbah Onih dan petani padi Desa Sukaratu, yang telah membantu selama pengumpulan data. Ungkapan terima kasih juga disampaikan kepada ayah, ibu, serta seluruh keluarga, atas segala doa dan kasih sayangnya.

Semoga karya ilmiah ini bermanfaat.

Bogor, Juli 2013

DAFTAR ISI

DAFTAR TABEL x

DAFTAR GAMBAR x

DAFTAR LAMPIRAN x

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 4

Tujuan Penelitian 6

Manfaat Penelitian 6

Ruang Lingkup Penelitian 7

TINJAUAN PUSTAKA 7

Penelitian Terdahulu 7

KERANGKA PEMIKIRAN 10

Kerangka Pemikiran Teoritis 10

Kerangka Pemikiran Operasional 22

METODE PENELITIAN 25

Lokasi dan Waktu Penelitian 25

Jenis dan Sumber Data 25

Metode Pengumpulan Data 25

Metode Analisa Data 26

GAMBARAN UMUM POTENSI WILAYAH DAN PETANI DESA

SUKARATU 30

Sumber Daya Alam 30

Sumber Daya Manusia 31

Sarana dan Prasarana 31

Potensi Agribisnis 31

Karakteristik Petani 31

ANALISIS RISIKO USAHATANI PADI DAN PENGEMBANGAN

ASURANSI PERTANIAN 32

Identifikasi Sumber Cakupan Risiko 32

Analisa Probabilitas dan Dampak Risiko 34

Strategi Penanganan Risiko 39 Penetapan Premi dan Pertanggungan untuk Asuransi Pertanian 41

SIMPULAN DAN SARAN 45

Simpulan 45

Saran 46

DAFTAR PUSTAKA 47

LAMPIRAN-LAMPIRAN 49

DAFTAR TABEL

1 Luas banjir, kekeringan dan serangan OPT pada tanaman padi dan prakiraan kehilangan hasil di Indonesia, Tahun 2005-2008 3

2 Risk Management Matrix 28

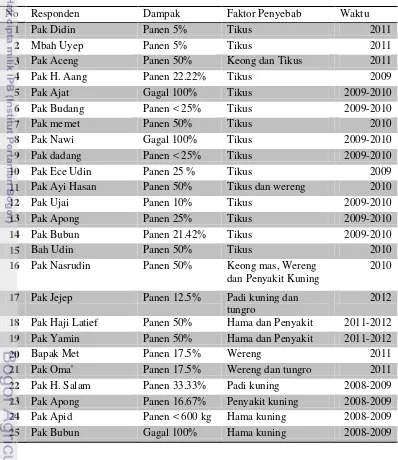

3 Kejadian gagal panen akibat serangan OPT beserta dampak dan waktu

kejadian di Desa Sukaratu 33

4 Kejadian gagal panen akibat faktor cuaca beserta dampak dan waktu

kejadian di Desa Sukaratu 34

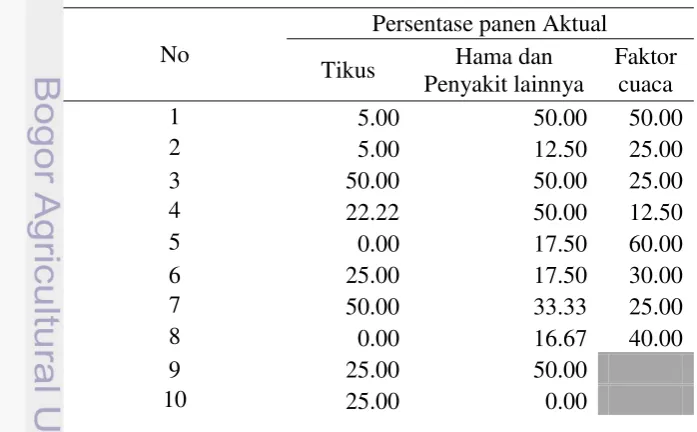

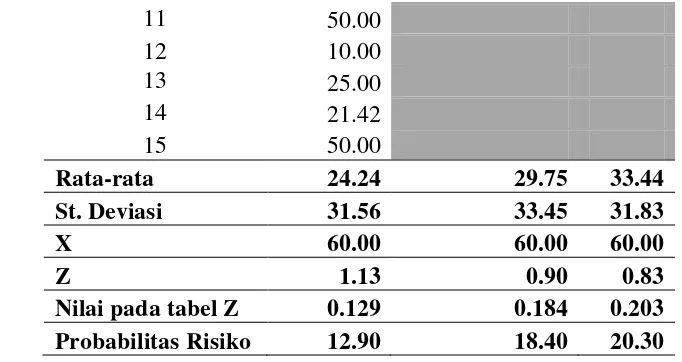

5 Hasil perhitungan probabilitas risiko 35

6 Hasil perhitungan dampak risiko 36

7 Probabilitas risiko gagal panen berdasarkan Faktor Penyebab gagal

panen 36

8 Dampak kerugian akibat gagal panen di Desa Sukaratu berdasarkan

sumber cakupan risiko 37

9 Penempatan risiko hasil produksi dalam Risk Management Matrix 39 10 Proyeksi keuntungan perusahaan Asuransi Pertanian di Desa Sukaratu 43 11 Nilai pertanggungan berdasarkan Yield Losses 44

DAFTAR GAMBAR

1 Perkembangan produktivitas padi (ku/ha) tahun 2007-2012 2 2 Perkembangan harga beras nasional Januari 2010 - Januari 2011 2

3 Types of Risk 13

4 Hubungan fungsi kepuasan dan pendapatan 15

5 Kerangka pemikiran operasional 24

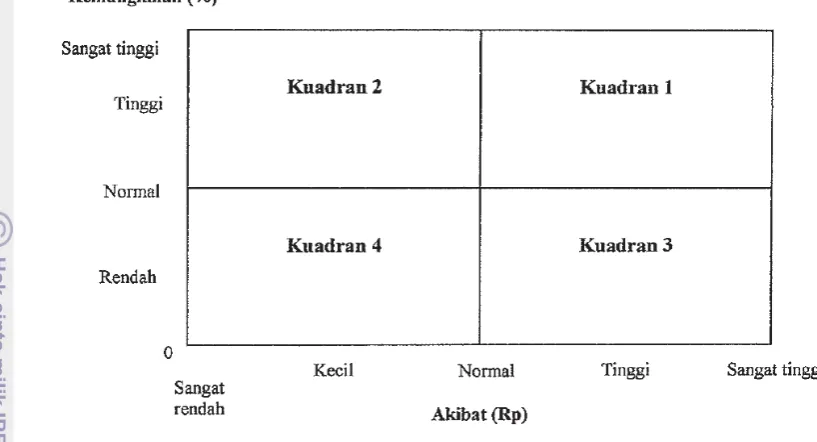

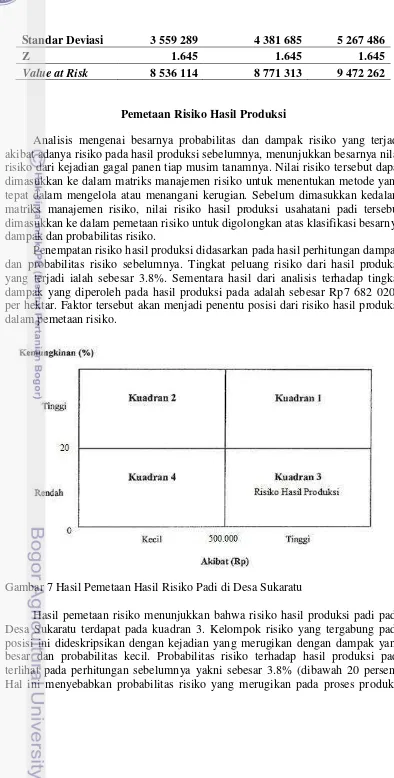

6 Diagram pemetaan risiko 29

7 Hasil Pemetaan Hasil Risiko Padi di Desa Sukaratu 38 8 Grafik Skenario Pemberian Pertanggungan di Desa Sukaratu 45

DAFTAR LAMPIRAN

1 Daftar responden beserta karakteristik petani Desa Sukaratu 50

2 Pendapatan petani padi di Desa Sukaratu 51

3 Probabilitas risiko gagal panen di Desa Sukaratu 52 4 Perhitungan dampak risiko hasil produksi dengan metode Value at

PENDAHULUAN

Latar Belakang

Indonesia sebagai negara yang dikenal dengan sebutan negara agraris, merupakan salah satu negara di dunia yang memiliki kelimpahan alam untuk aktivitas pertanian yang luar biasa. Tanah yang subur serta iklim tropis menjadi faktor utama yang menyebabkan kondisi di Indonesia cocok untuk melakukan aktivitas pertanian. Hal ini menjadikan sektor pertanian di Indonesia menjadi salah satu sektor riil yang membangun perekonomian nasional dengan meningkatkan devisa negara serta penyerapan tenaga kerja.

Pertanian merupakan salah satu sektor yang memberikan kontribusi yang besar terhadap PDB nasional. Menurut angka stastistik dari BPS tahun 2010, terhitung peran sektor pertanian dalam PDB sebesar 15.34% dari total PDB, terbesar kedua setelah sektor industri pengolahan yang memberikan kontribusi pada PDB tahun 2010 sebesar 24.82% dari total PDB. Selain memberikan kontribusi pada perkembangan PDB nasional, sektor pertanian juga berperan dalam penyerapan tenaga kerja. Penyerapan tenaga kerja di sektor pertanian mencapai 33.51% dari total angkatan kerja nasional dengan jumlah 39.33 juta orang menurut keterangan dari Badan Pusat Statistik Indonesia.

Komoditas tanaman pangan merupakan salah satu komoditas utama pertanian di Indonesia yang berperan dalam memenuhi kebutuhan pangan primer masyarakat Indonesia. Terdapat berbagai macam komoditas pangan di Indonesia yakni beras, singkong, ubi, jagung, dan sagu. Mayoritas penduduk Indonesia memilih beras sebagai komoditas pangan utama dalam mememuhi kebutuhan primer mereka. Oleh karena itu, terlihat jelas bahwa tingkat konsumsi beras di Indonesia lebih tinggi dibandingkan dengan komoditas pangan lainnya. Angka konsumsi beras di Indonesia berdasarkan data BPS mencapai 32,94 juta ton pada tahun 2010.

Gambar 1 Perkembangan produktivitas padi (ku/ha) tahun 2007-2012

Sumber: Badan Pusat Statistik 2012

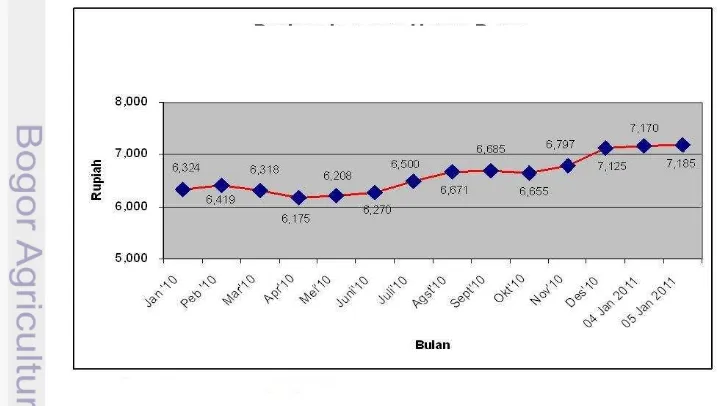

Produktivitas padi yang meningkat tiap tahunnya juga disertai dengan tingginya tingkat konsumsi beras yang dihasilkan dari tanaman padi. Tingginya tingkat konsumsi beras nasional disebabkan oleh besarnya populasi masyarakat Indonesia; sulitnya melakukan diversifkasi menuju komoditas pangan lainnya; penduduk yang mulai beralih mengkonsumsi beras sebagai staple food; serta adanya price policy yang dilakukan oleh pemerintah Indonesia terhadap komoditas beras. Hal tersebut pula yang menyebabkan pasar untuk komoditas beras di Indonseia yang terbuka. Dilihat dari segi harga, harga beras per kilogram di Indonesia memang cenderung fluktuatif yang disebabkan oleh intervensi pemerintah agar harga beras tetap pada range tertentu seperti yang dipaparkan dalam grafik dari kementrian perdagangan berikut.

Gambar 2 Perkembangan harga beras nasional Januari 2010 - Januari 2011

Sumber: Kementrian Perdagangan

44 45 46 47 48 49 50 51 52

2007 2008 2009 2010 2011 2012

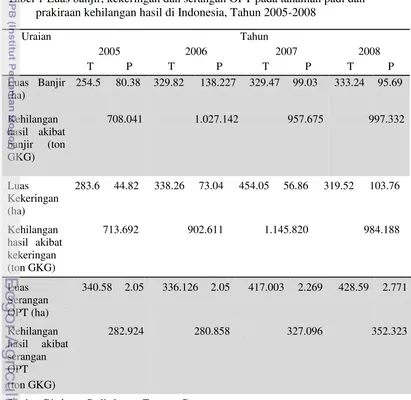

Peran usahatani tanaman padi dalam memenuhi kebutuhan pangan Indonesia tampaknya harus disertai dengan sifat pertanian yang rawan akan risiko, sehingga seringkali menjadi ancaman terhadap kesejahteraan petani padi di Indonesia . Faktor-faktor eksternal dari sektor pertanian berpengaruh lebih besar dibandingkan dengan faktor-faktor internal. Sebagai contoh, anomali perubahan iklim yang terjadi dewasa ini, berimplikasi langsung terhadap aktivitas usahatani di Indonesia. Perubahan iklim yang semakin tidak dapat diperkirakan oleh para petani, menyebabkan sering terjadinya kejadian-kejadian buruk yang merugikan petani seperti tidak optimalnya atau rusaknya jaringan irigasi, jalan usahatani, dan prasarana pertanian lainnya. Hal ini yang disebutkan oleh Sumaryanto (2007) bahwa secara umum risiko dan ketidakpastian akan selalu menyertai usahatani padi. Informasi lebih lanjut yang menunjukkan besarnya risiko dalam usahatani padi ditunjukkan oleh data volume kehilangan hasil tanaman padi akibat banjir, kekeringan dan serangan OPT berikut.

Tabel 1 Luas banjir, kekeringan dan serangan OPT pada tanaman padi dan prakiraan kehilangan hasil di Indonesia, Tahun 2005-2008

Uraian Tahun

708.041 1.027.142 957.675 997.332

Luas

713.692 902.611 1.145.820 984.188

Luas

282.924 280.858 327.096 352.323

Manajemen risiko pertanian merupakan langkah yang harus dilakukan guna mengatasi berbagai risiko dari aktivitas usahatani. Pendekatan konvensional melalui penerapan salah satu atau kombinasi strategi produksi, pemasaran, finansial, dan pemanfaatan kredit informal diperkirakan kurang efektif. Oleh karena itu diperlukan adanya suatu sistem proteksi formal yang sistemik dan sistematis. Dalam konteks ini, pengembangan sistem asuransi pertanian formal khususnya untuk komoditas strategis layak dipertimbangkan. Bahkan secara normatif perlu diposisikan sebagai bagian integral dari strategi pembangunan pertanian jangka panjang.

Asuransi ditawarkan sebagai salah satu dari skim pendanaan untuk membagi risiko, seperti kegagalan panen. Asuransi pertanian berhubungan erat dengan pengalihan risiko usahatani kepada pihak ketiga (lembaga/perusahaan swasta atau instansi pemerintah) dengan jumlah tertentu dari pembayaran premi (Itturioz, 2008). Petani menghadapi risiko, khususnya kegagalan panen yang disebabkan oleh bencana alam atau serangan organisme penganggu tanaman. Oleh karena itu, asuransi pertanian sangat penting untuk membantu petani dari kerugian besar dan memastikan bahwa mereka akan memiliki modal kerja yang cukup yang diperoleh karena mengasuransikan usahataninya untuk membiayai usahatani pada musim berikutnya.

Pengembangan asuransi pertanian di Indonesia masih dalam tahap sangat awal, yakni pelaksaan pilot project yang diprakarsai oleh Kementrian Pertanian Republik Indonesia. Kompleksitas dari struktur serta skim asuransi pertanian, seperti penentuan premi bagi petani, klasifikasi petani yang dapat mengikuti asuransi, penentuan komoditas pertanian dan lainnya, menjadi salah satu pertimbangan terhadap pelaksanaan mekanisme tersebut dalam dunia pertanian Indonesia. Oleh karena itu, penelitian ini tidak akan membahas asuransi pertanian secara spesifik dan mendalam, melainkan konsentrasi terhadap penentuan premi yang ideal bagi petani untuk komoditas padi yang merupakan komoditas pangan utama di Indonesia, agar asuransi pertanian dapat berjalan di Indonesia.

Asuransi pertanian sebenarnya bukan istilah baru dalam pembangunan sektor pertanian. Banyak negara, khususnya negara maju telah menggunakan instrumen kebijakan ini untuk menjaga produksi pertanian dan melindungi petani. Petani yang berpartisipasi telah merasakan manfaat skim ini sehingga mereka terus terdorong untuk meneruskannya. Dengan asuransi pertanian, proses produksi dapat dijaga dan petani dapat terus bekerja pada lahan usahataninya. Indonesia masih belum memiliki sistem asuransi pertanian, sehingga pengalaman dari negara-negara yang sudah melaksanakannya sangat bermanfaat, meski memerlukan beberapa penyesuaian. (Pasaribu dkk, 2010)

Perumusan Masalah

risiko. Risiko produksi juga merupakan risiko utama yang dihadapi oleh para petani. Risiko produksi ini berupa gagal panen yang disebabkan adanya anomali iklim, serangan hama penyakit, dan lainnya. Sebagai contoh, menurut data dari Departemen Pertanian, total lahan yang terancam puso akibat musim kemarau terhitung bulan Januari hingga Agustus 2012 mencapai 125 ribu hektar dan yang benar-benar puso atau gagal panen mencapai 3000 hektar.

Manajemen risiko pertanian merupakan solusi yang harus dilakukan oleh petani dalam melakukan aktivitas usahatani padi untuk meminimalisir risiko yang akan diterima. Hal ini tidak lain dan tidak bukan, karena aktivitas usahatani juga merupakan aktivitas ekonomi, dimana petani yang merupakan pelaku utamanya, dengan tujuan mencari keuntungan (profit). Risiko-risiko pertanian yang ada akan mengancam total penerimaan dari petani. Oleh karena itulah manajemen risiko pertanian patut untuk dilakukan. Di Indonesia, Umumnya, mereka menerapkan satu atau kombinasi dari beberapa strategi berikut:

1. Strategi produksi, mencakup diversifikasi atau memilih usaha tani yang pembiayaan dan atau pengelolaan produksinya fleksibel. Petani Indonesia umumnya menerapkan strategi diversifikasi usaha tani.

2. Strategi pemasaran, misalnya menjual hasil panen secara berangsur, memanfaatkan sistem kontrak untuk penjualan produk yang akan dihasilkan, dan melakukan perjanjian harga antara petani dan pembeli untuk hasil panen yang akan datang. Upaya yang banyak dilakukan petani Indonesia adalah dengan cara menjual hasil panen secara berangsur.

3. Strategi finansial, mencakup melakukan pencadangan dana yang cukup, melakukan investasi pada kegiatan berdaya hasil tinggi, dan membuat proyeksi arus tunai berdasarkan perkiraan biaya produksi, harga jual produk, dan produksi. Di Indonesia strategi ini belum populer.

4. Pemanfaatan kredit informal, seperti meminjam uang atau barang kebutuhan pokok dari pedagang atau pemilik modal perorangan. Strategi ini banyak diterapkan petani kecil di Indonesia.

Meskipun begitu, satu atau kombinasi dari pendekatan manajemen risiko diatas dinilai belum efektif. Oleh karena itu, diperlukan alternatif solusi dari manajemen risiko pertanian yang sistemik dan sistemis, yakni asuransi pertanian. Faktanya di Indonesia, asuransi pertanian masih belum dapat diimplementasikan. Sedangkan di beberapa negara maju, seperti Amerika Serikat, Jepang, dan beberapa negara di Eropa, asuransi pertanian berkembang pesat dan efektif dalam melindungi petani.

Pengembangan asuransi pertanian sebagai mekanisme strategi dalam mengelola risiko merupakan hal yang rumit. Hal ini dikarenakan, kompleksitas dari sistem dan skim asuransi pertanian itu sendiri. Salah satu bagian yang harus di teliti ialah penentuan premi dari asuransi pertanian yang akan dikenakan kepada para petani. Penentuan premi tersebut harus memiliki dasar yang jelas, sehingga selain dapat dijangkau oleh petani, juga berimplikasi keuntungan (profit) bagi penyelenggara asuransi. Selain hal tersebut, kondisi petani di Indonesia juga menjadi salah satu penyebab susahnya membangun asuransi pertanian sebagai bagian dari pembangunan pertanian Indonesia. Adanya moral hazard pada setiap petani di Indonesia serta individu tiap petani di Indonesia yang masih belum

Desa Sukaratu, kecamatan Gekbrong merupakan salah satu desa di Cianjur yang merupakan desa yang menghasilkan beras. Aktivitas usahatani padi merupakan kegiatan turun temurun yang dilakukan oleh petani padi di desa tersebut. Selayaknya usahatani, akitivitas usahatani di Desa Sukaratu juga rawan akan risiko. Menurut keterangan Balai Pengembangan Budidaya Tanaman Pangan dan Hortikultura Kecamatan Gekbrong, Desa Sukaratu memiliki tingkat gagal panen yang disebabkan faktor alam dan OPT yang cukup tinggi dibandingkan dengan desa lainnya di kecamatan Gekbrong. Berdasarkan uraian diatas, permasalahan yang akan dikaji dalam penelitian ini adalah:

1. Sumber-sumber risiko apa saja yang menjadi faktor risiko utama dalam usahatani padi di Desa Sukaratu?

2. Seberapa besar dampak risiko dan peluang terjadinya risiko tersebut terhadap usahatani padi di Desa Sukaratu?

3. Bagaimana strategi penanganan risiko yang sudah dilakukan di desa Sukaratu?

4. Bagaimana menentukan premi yang sesuai untuk diterapkan dalam asuransi pertanian komoditas padi?

Tujuan Penelitian

Tujuan dari penelitian ini adalah:

1. Mengidentifikasi sumber-sumber risiko yang menjadi penyebab adanya risiko pada komoditas padi.

2. Menganalisis dampak dan probabilitas terjadinya risiko dalam usahatani padi.

3. Menganalisis strategi penanganan risiko padi yang dilakukan oleh petani padi di Desa Sukaratu.

4. Mengidentifikasi premi yang dapat diterapkan dalam asuransi pertanian komoditas padi.

Manfaat Penelitian

Penelitian ini diharapkan menjadi sumbangan pemikiran dan masukan dalam menentukan mekanisme/model dalam penerapan asuransi pertanian terhadap komoditi padi di Indonesia. Selain itu, Manfaat penelitian ini bagi

penulis merupakan salah satu wadah untuk “menuangkan” gagasan penulis untuk

Ruang Lingkup Penelitian

Ruang lingkup yang menjadi objek penelitian ini adalah:

1. Komoditas yang menjadi objek penelitian kali ini adalah komoditas padi. Hal ini dikarenakan, komoditas padi merupakan komoditas pangan utama di Indonesia.

2. Penelitian ini akan berfokus kepada analisis risiko hasil produksi komoditas padi dan asuransi pertanian sebagai metode pengelolaan risiko. Artinya, penelitian akan membahas mengenai identifikasi sumber risiko hasil produksi, pengukuran probabilitas dan dampak risiko, serta analisis penentuan tarif premi asuransi pertanian sebagai metode pengelolaan risiko produksi yang paling cocok dalam rangka mengelola risiko produksi padi.

Penelitian ini akan menggunakan data yang berasal dari aktivitas, wawancara, dan diskusi dengan responden petani padi di lokasi penelitian, berupa data mengenai sumber risiko gagal panen, manajemen risiko yang telah dilakukan, serta gambaran umum kondisi usahatani padi di lokasi tersebut. Selain itu, penelitian ini juga menggunakan data sekunder yang berasal dari dinas pertanian setempat, Badan Pusat Statistik (BPS), perpustakaan LSI-IPB, Perpustakaan Nasional RI, serta literatur-literatur yang relevan terhadap penelitian ini.

TINJAUAN PUSTAKA

Penelitian Terdahulu

Kajian Risiko Komoditas Pertanian

Komoditas pertanian merupakan komoditas yang rentan terhadap risiko yang disebabkan beberapa sifat dari komoditas pertanian seperti tidak tahan lama, harga berfluktuasi, ancaman hama dan penyakit, dan lainnya. Oleh karena itu, kajian terhadap risiko komoditas pertanian pun telah banyak dilakukan. Penelitian Lubis (2009) merupakan penelitian yang bertujuan menganalisis risiko produksi dan penerimaan untuk komoditas padi semi organik oleh Petani Gapoktan Silih Asih di Desa Ciburuy, Kecamatan Cigombong, Bogor. Metode yang digunakan dalam penelitian ini adalah metode deskriptif untuk mendeskripsikan secara kualitatif kondisi manajemen produksi petani padi semi organik yang tergabung pada Gapoktan Silih asih. Selain itu, digunakan pula metode kuantitatif berupa metode nilai standar (z-score) untuk mengukur probabilitas risiko dan metode

Value at Risk (VaR) untuk mengukur dampak risiko.

harga jual gabah kering panen. Hasil pemetaan dan pengklasifikasian sumber-sumber risiko ini menunjukkan pencampuran pupuk kimia, pengaturan musim tanam, dan pengaruh iklim memiliki tingkat probabilitas dan dampak kejadian yang besar. Perhitungan menggunakan analisa kuantitatif didapatkan angka probabilitas untuk risiko produksi sebesar 16.60% dan risiko penerimaan 26.40%. Sedangkan untuk tingkat dampak diperoleh pada produksi padi sebesar Rp. 4 750 735.- per hektar. Oleh karena itu, dapat disimpulkan bahwa risiko produksi padi organik memiliki dampak besar dan probabilitas kecil, sedangkan risiko penerimaan memiliki probabilitas dan dampak yang besar.

Penelitian Sembiring (2010) menjelaskan permasalahan yang sering dihadapi The Pinewood Organic Farm dalam proses budidaya sayuran organik dalam pengembangan usahanya yaitu risiko produksi. Risiko yang dihadapi mulai dari penanaman bibit yaitu terjadinya tingkat kematian atau mortalitas tanaman yang dapat disebabkan oleh suhu lingkungan sehingga tanaman perlu beradaptasi terlebih dahulu. Pada saat melakukan perawatan pun masih terdapat kendala yang dihadapi seperti serangan hama dan penyakit, kondisi cuaca yang tidak pasti, teknologi yang digunakan yaitu penanaman pada lahan terbuka dan green house, yang berdampak kepada penurunan pendapatan perusahaan. The Pinewood Organic Farm melakukan diversifikasi produk yakni dengan mengusahakan berbagai jenis tanaman. Oleh karena itu, dapat dianalisis alternatif untuk mengatasi risiko produksi yang dihadapi oleh The Pinewood Organic Farm.

Pengukuran risiko dalam penelitian Sembiring (2010) menggunakan metode analisis seperti standard deviation, variance, dan coefficient variation. Hasil pengukuran yang didapat menunjukkan bahwa pada analisis spesialisasi risiko produksi berdasarkan produktivitas pada brokoli, caisin, sawi putih dan tomat diperoleh risiko yang paling tinggi dari keempat komoditas adalah brokoli yaitu 0.54 yang artinya setiap satu satuan yang dihasilkan maka risiko yang dihadapi akan sebesar 0.54. Sedangkan yang paling rendah adalah caisin yaitu 0.24 yang artinya setiap satuan yang dihasilkan maka risiko yang dihadapi akan sebesar 0.24. Demikian juga dengan pendapatan bersih diperoleh risiko yang paling tinggi dari keempat komoditas adalah brokoli yaitu 0.8 yang artinya setiap satu rupiah yang dihasilkan maka risiko yang dihadapi akan sebesar 0.8. Sedangkan yang paling rendah adalah tomat yaitu 0.48 yang artinya setiap satu rupiah yang dihasilkan maka risiko yang dihadapi akan sebesar 0.48. Analisis risiko produksi yang dilakukan pada kegiatan portofolio menunjukkan bahwa kegiatan diversifikasi dapat meminimalkan risiko.

Kajian Asuransi Pertanian

Penelitian Nurmanaf dkk (2007) yang berjudul Analisis Kelayakan dan Perspektif Pengembangan Asuransi Pertanian pada Usahatani Padi dan Sapi Potong menggunakan analisis deskriptif untuk menganalisis kelayakan unsur pokok asuransi pertanian, serta kelayakan finansial untuk usahatani padi karena berdasarkan kondisi empiris yang tergali pada survey yang telah dilakukan sebelumnya, unsur-unsur pokok landasan fundamental struktur dasar asuransi pertanian pada usahatani padi sudah terpenuhi. Berdasarkan penelitian yang telah dilakukan, disimpulkan bahwa pengembangan asuransi pertanian untuk usahatani padi layak untuk ditindak lanjuti. Risiko usahatani yang layak diasuransikan ialah kegagalan panen akibat kekeringan, kebanjiran, dan serangan organism penganggu tanaman. Sedangkan pendekatan yang layak adalah area (hamparan) dan partisipasi peserta asuransi pertanian diupayakan untuk mendekati tingkat partisipasi wajib. Secara finansial, usaha asuransi pertanian untuk usahatani padi hanya layak jika ada subsidi dari pemerintah. Selain itu, mengingat asuransi pertanian melibatkan banyak sekali faktor teknis, manajerial, dan sosial kelembagaan, maka perlu diadakannya proyek rintisan (pilot project) sebelum dikembangkan secara formal.

Menurut penelitian tersebut, asuransi pertanian untuk usahatani padi dapat dikembangkan jika dan hanya jika pemerintah meletakkannya sebagai bagian integral dari pembangunan pertanian, khususnya usahatani padi. Mengingat bahwa era perubahan iklim telah terjadi sehingga di masa mendatang risiko dan ketidakpastian usahatani cenderung meningkat, maka political will dan konsistensi kebijakan pemerintah di bidang pengembangan asuransi pertanian sangat diperlukan.

Artikel ilmiah yang ditulis oleh Sumaryanto dan Nurmanaf (2007) yang diterbitkan oleh Forum Penelitian Agro Ekonomi, Volume 25 No. 2 menyebutkan bahwa posisi strategis komoditas padi dalam perekonomian nasional merupakan argumen pokok yang legitimasinya sangat kuat untuk memposisikan asuransi pertanian usahatani padi sebagai bahan integral kebijakan pembangunan pertanian. Oleh karena itu, diperlukan persiapan yang cermat dan komprehensif guna mengembangkan asuransi pertanian. Pilar-pilar pokok rancang bangun skim asuransi pertanian yang meliputi unsur-unsur pokok landasan dasar struktur, unsur-unsur kunci yang membentuk infrastruktur, dan prasyarat esensial lainnya yang sangat diperlukan dalam pelaksanaan harus dikaji, dipahami, dan dibangun secara simultan. Orientasinya adalah untuk menciptakan suatu sistem kelembagaan asuransi pertanian yang layak secara teknis, finansial, dan sosial.

banjir dan serangan OPT merupakan bentuk risiko yang pada waktu yang lalu ditanggung petani sendiri. Dengan demikian, asuransi usahatani padi jika diaplikasikan, diperkirakan dapat membantu petani dari kerugian dan berbagai risiko atas usahatani yang dilakukannya, baik dari segi ekonomi maupun dari segi psikologis.

Menurut Pasaribu (2010) melalui jurnal ilmiahnya yang berjudul

Developing Rice Farm Insurance in Indonesia dalam International Conference on Agricultural Risk and Food Security 2010 menyimpulkan bahwa perkembangan asuransi pertanian akan bermanfaat untuk melindungi petani dari ancaman kerugian gagal panen yang disebabkan banjir, kekeringan dan serangan OPT. Hal ini dilakukan untuk meningkatkan ketersediaan, aksesibilitas dan produktivitas guna menghadapi akibat dari perubahan iklim global.

Berdasarkan beberapa hasil tinjauan terhadap penelitian terdahulu serta jurnal-jurnal dan artikel yang terkait, maka penelitian yang dilakukan ini memiliki perbedaan dan persamaan. Persamaan penelitian ini terdapat dalam penelitian sumber-sumber risiko melalui pendekatan kualitatif, seperti pada penelitian Nurmanaf dkk (2007), Sembiring (2010), dan Lubis (2009). Selain itu, dalam rangka pengukuran risiko, metode z-score digunakan untuk menentukan probabilitas dan dampak risiko untuk menentukan VaR, seperti pada penelitian Lubis (2009).

Perbedaan penelitian ini dengan penelitian sebelumnya ialah konsep risiko yang akan difokuskan pada penelitian ini ialah risiko hasil produksi, sehingga penelitian akan berpusat kepada hasil produksi padi. Selain itu, Penelitian ini tidak bertujuan untuk menentukan strategi alternatif dalam manajemen risiko, melainkan menjelaskan efektifitas mekanisme asuransi pertanian dalam mengelola risiko yang ada, terutama dalam penentuan premi yang ideal untuk diterapkan. Penelitian ini akan menggunakan metode kuantitatif yang berdasarkan Yield Losses untuk menghitung premi yang ideal bagi petani dan perusahaan asuransi pertanian.

KERANGKA PEMIKIRAN

Kerangka Pemikiran Teoritis

Konsep Risiko

Istilah risiko sudah banyak digunakan dalam berbagai pengertian dan sudah terbiasa dipakai dalam percakapan sehari-hari oleh mayoritas orang-orang. Menurut Rejda (2001), terdapat banyak definisi atas risiko tersendiri, tergantung dari sudut pandang masing-masing. Ahli ekonomi, ilmuwan praktis, pakar risiko, ahli statistik, dan aktuarial; masing-masing memiliki konsep risikonya sendiri. Berdasarkan konsep tersebut, Rejda (2001) mendefinisikan risiko sebagai

“uncertainty concerning the occurrence of a loss”.

Semakin besar risiko yang dihadapi umumnya dapat diperhitungkan return yang diterima juga akan lebih besar.

Beberapa definisi risiko juga dikemukakan sebagai berikut: (Vaughan, 1978 dalam Darmawi, 2010)

1. Risk is the chance of loss (Risiko adalah kans kerugian)

Konsep ini biasanya dipergunakan untuk menunjukkan suatu exposure

terhadap kerugian atau suatu kemungkinan kerugian. Selain itu, berdasarkan istilah statistik, istilah chance merujuk kepada tingkat probabilitas akan munculnya situasi tertentu.

2. Risk is the possibility of loss (Risiko adalah kemungkinan kerugian)

Istilah ”possibility” berarti bahwa probabilitas suatu peristiwa berada

diantara nol dan satu.

3. Risk is Uncertainty (Risiko adalah ketidakpastian)

Beberapa pakar sepakat bahwa risiko berhubungan dengan ketidakpastian yaitu adanya risiko, karena adanya ketidakpastian. Istilah uncertainty

mempunyai berbagai makna, baik yang bersifat objektif, maupun subjektif, seperti penilaian indivitdu terhadap suatu risiko.

4. Risk is the dispersion of actual from expected results (Risiko merupakan penyebaran hasil aktual dari hasil yang diharapkan)

Ahli statistik mendefinisikan risiko sebagai derajat penyimpangan suatu nilai di sekitar suatu posisi sentral atau titik rata-rata. Definisi risiko sebagai penyimpangan hasil aktual dari hasil yang diharapkan, sesungguhnya merupakan versi lain dari definisi “risk is uncertainty”, di

mana penyimpangan relatif merupakan suatu pernyataan ketidakpastian secara statistik.

5. Risk is the probability of any outcome different from the one expected

(Risiko adalah probabilitas suatu hasil berbeda dengan hasil yang diharapkan)

Variasi lain dari konsep risiko sebagai suatu penyimpangan yaitu risiko merupakan probabilitas objektif bahwa hasil aktual akan berbeda dengan yang diharapkan. Probabilitas objektif dimaksudkan sebagai frekuensi relatif yang didasarkan atas perhitungan ilmiah. Kunci dalam definisi ini adalah bahwa risiko bukan probabilita suatu kejadian tunggal, tetapi probabilita dari beberapa hasil yang berbeda dari yang diharapkan.

Manusia selalu dihadapkan dengan risiko sehingga risiko menjadi bagian dari manusia. Begitu juga dengan perusahaan, yang akan selalu berhadapan dengan risiko, ketidakmampuan perusahaan dalam menangani berbagai risiko yang dihadapi akan berakibatkan kerugian perusahaan. Risiko berhubungan dengan ketidakpastian, ini terjadi akibat kurangnya atau tidak tersediannya informasi yang menyangkut apa yang akan terjadi (Kountor, 2006). Selanjutnya, Kountor (2008), menyebutkan ada tiga unsur penting dari suatu yang dianggap risiko yaitu:

1. Merupakan suatu kejadian.

2. Kejadian tersebut masih merupakan kemungkinan, jadi bisa saja terjadi bisa saja tidak terjadi.

Melihat berbagai definisi risiko diatas, terdapat beberapa konsep yang terkait dengan risiko diantaranya Peril, Hazard, dan Losses (Silalahi, 1997). Peril

atau bencana merupakan penyebab terjadinya losses atau kerugian, seperti kebakaran, banjir, gempa, dan lainnya. Hazard merupakan keadaan yang dapat memperbesar kemungkinan terjadinya suatu peril. Hazard dapat diklasifikasikan menjadi tiga, yakni: (Siahaan, 2009)

1. Physical Hazard; suatu kondisi yang bersumber dari karakter material suatu objek. Sebagai contoh, peril tabrakan sebagai penyebab kerugian atas sebuah mobil. Kondisi fisik yang memperbesar kemungkinan terjadinya tabrakan adalah genangan air hujan yang membuat jalanan menjadi licin. Jalan licin karena hujan adalah hazard sementara tabrakan yang terjadi adalah peril.

2. Morale Hazard; Sikap mental ceroboh atau sikap tidak hati-hati seseorang. Terkadang terdapat hasrat alam bawah sadar seseorang akan kerugian, orang bersangkutan tidak sadar sepenuhnya dengan hasratnya yang akan membawa celaka. Kadang-kadang keadaan membuat seseorang tidak peduli dengan kemungkinan kerugian (risiko).

3. Moral Hazard; kondisi yang disebut moral hazard juga bersumber dari sikap mental seseorang. Ini berkaitan dengan tindakan disengaja yang dirancang sehingga menyebabkan kerugian atau memperparah kerugian. Biasannya moral hazard ini adalah karena sifat ketidakjujuran seseorang. Sumber Risiko

Harwood, et al (1999) menjelaskan beberapa risiko yang sering terjadi pada pertanian dan dapat menurunkan tingkat pendapatan petani, yaitu:

1. Risiko hasil produksi

Fluktuasi hasil produksi dalam pertanian dapat disebabkan karena kejadian yang tidak terkontrol. Biasanya disebabkan oleh kondisi alam yang ekstrim seperti curah hujan, iklim, cuaca, dan serangan hama dan penyakit. Produksi juga harus memperhatikan teknologi tepat guna untuk memaksimumkan keuntungan dari hasil produksi optimal.

2. Risiko harga atau pasar

Risiko harga dapat dipengaruhi oleh perubahan harga produksi atau input yang digunakan. Risiko ini muncul ketika proses produksi sudah berjalan. Risiko ini lebih disebabkan oleh proses produksi dalam jangka waktu lama pada pertanian, sehingga kebutuhan akan input setiap periode memiliki harga yang berbeda. Kemudian adanya perbedaan permintaan pada lini konsumen domestik maupun internasional.

3. Risiko Institutsi

Institusi atau kelembagaan mempengaruhi hasil pertanian melalui kebijakan dan peraturan. Kebijakan pemerintah dalam menjaga kestabilan proses produksi, distribusi, dan harga input-output dibutuhkan untuk memenuhi kebutuhan produksi petani. Fluktuasi harga input maupun output pertanian dapat mempengaruhi biaya produksi.

4. Risiko manusia

kerugian seperti adanya kelalaian sehingga menimbulkan kebakaran, pencurian, dan rusaknya fasilitas produksi.

5. Risiko keuangan

Risiko keuangan merupakan dampak yang ditimbulkan oleh cara petani dalam mengelola keuangannya. Modal yang dimiliki dapat digunakan secara optimal untuk menghasilkan output. Peminjaman modal yang banyak dilakukan oleh petani memberikan manfaat seimbang berupa laba antara pengelola dan pemilik modal.

Kemunculan risiko pada perusahaan dapat pula disebabkan oleh adanya faktor internal maupun eksternal. Faktor-faktor eksternal dari sektor pertanian berpengaruh lebih besar dibandingkan dengan faktor-faktor internal. Sebagai contoh, anomali perubahan iklim yang terjadi dewasa ini, berimplikasi langsung terhadap aktivitas usahatani di Indonesia. Perubahan iklim yang semakin tidak dapat dikira oleh para petani, menyebabkan sering terjadinya kejadian-kejadian buruk yang merugikan petani seperti tidak optimalnya atau rusaknya jaringan irigasi, jalan usahatani, dan prasarana pertanian lainnya.

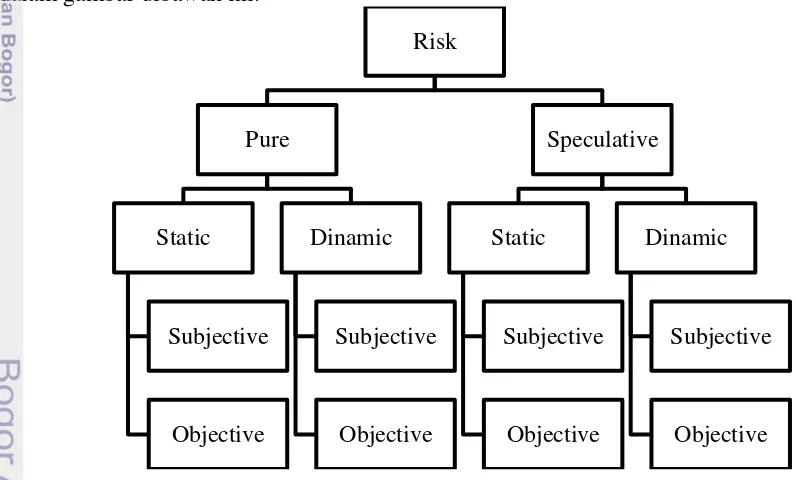

Tipe Risiko

Bagi pelaku usaha dalam berbagai sektor bisnis, termasuk pula pertanian, perlu mengamati dan memahami tipe-tipe risiko dengan seksama. Hal ini dikarenakan, akan menyangkut pengenalan terhadap karakter risiko masing-masing (Fahmi, 2010). Secara ringkas, pembagian tipe risiko dapat dijelaskan dalam gambar dibawah ini.

Gambar 3 Types of Risk

(Sumber: Triesmann, Gustavson, Hoyt, Risk Management and Insurance, 2001, dalam Siahaan, 2009)

Pure risk dan Speculative risk

Suatu risiko disebut sebagai pure risk atau risiko murni jika suatu ketidakpastian terjadi, maka kejadian tersebut pasti menimbulkan kerugian. Tidak ada kemungkinan akan menghasilkan keuntungan. Contohnya

adalah barang rusak karena terbakar, barang hanyut banjir, seseorang kepala rumah tangga pencari nafkah tiba-tiba meninggal dunia dalam usia muda produktif karena pesawat terbang yang ditumpanginya hilang ataupun terjadinya gagal panen yang dialami petani. Kebalikan risiko murni adalah risiko spekulatif atau speculative risk, yaitu ketidakpastian apakah akan terjadi untung atau kerugian. Keputusan perusahaan dan korporat dalam berbagai macam keputusan investasi adalah contoh situasi yang dihadapkan dengan risiko spekulasi. Keputusan investasi dapat menghasilkan untung tetapi dapat juga menimbulkan kerugian. Risiko murni dan risiko spekulatif mungkin saja muncul dalam berbagai situasi. Perlu disadari bahwa banyak keputusan dengan motif profit, keputusan dengan risiko spekulasi yang dilakukan oleh perorangan atau perusahaan mempunyai dampak bahaya risiko murni.

Static risk dan Dynamic risk

Risiko statis merupakan risiko yang berasal dari masyarakat yang tidak berubah yang berada dalam keseimbangan stabil. Risiko statis dapat bersifat murni ataupun spekulatif. Contoh risiko murni statis adalah ketidakpastian dari terjadinya sambaran petir, angin topan, dan kematian secara acak. Menjalankan bisnis dalam ekonomi stabil adalah contoh risiko spekulasi statis. Sebaliknya, risiko dinamis adalah timbul karena terjadi perubahan dalam masyarakat. Risiko dinamis mungkin murni juga spekulatif. Contoh sumber risiko dinamis adalah urbanisasi, perkembangan teknologi yang kompleks, dan perubahan undang-undang atau perubahan peraturan pemerintah.

Risiko statis dan dinamis adalah tidak independen semakin tinggi risiko dinamis dapat meningkatkan risiko statis jenis tertentu. Sebagai contoh, ketidakpastian kerugian yang terkait dengan perubahan cuaca. Risiko ini cenderung dianggap risiko statis. Akan tetapi, fakta terakhir membuktikan bahwa pencemaran lingkungan akibat meningkatnya industrialisasi dapat memengaruhi pola musim (cuaca) global dank arena itu meningkatkan sumber risiko statis.

Subjective risk dan Objective risk

Risiko subjektif adalah berkaitan dengan kondisi mental seseorang yang mengalami ragu-ragu atau cemas akan terjadinya kejadian tertentu. Subjektif atas risiko tertentu mungkin juga sifatnya murni atau spekulatif, dan statis atau dinamis. Pada intinya, risiko subjektif adalah ketidakpastian secara kejiwaan yang berasal dari sikap mental atau kondisi pikiran seseorang. Objective risk, berbeda dengan risiko subjektif terutama lebih mudah diamati secara akurat oleh karena itu dapat diukur. Pada umumnya, risiko objektif adalah probabilitas penyimpangan aktual dari yang diharapkan (dari rata-rata) sesuai pengalaman. Terminologi ini paling sering dipergunakan pada pembahasan risiko murni statis, meskipun dapat dipergunakan untuk jenis lain ketidakpastian.

dan karena itu selalu cenderung mengambil keputusan yang aman, meskipun pada kasus yang bagi pengambil keputusan lain adalah bebas risiko. Risiko objektif mungkin secara aktual sama dalam dua kasus, tetapi dapat dipandang dengan cara yang sangat berbeda oleh penganalisis risiko karena masing-masing menggunakan cara pandangnya sendiri. Jadi, tidak cukup hanya memerhatikan derajat risiko objektif; tetapi sikap seseorang terhadap risiko yang mengambil tindakan juga harus diketahui.

Sikap Individu terhadap Risiko

Risiko adalah konsekuensi dari apa yang telah kita lakukan. Seluruh kegiatan yang dilakukan baik perorangan atau perusahaan juga mengandung risiko. Kegiatan bisnis sangat erat kaitannya dengan risiko. Risiko dalam kegiatan bisnis dikaitkan dengan besarnya return yang akan diterima oleh pengambil risiko. Semakin besar risiko yang dihadapi umumnya juga diperhitungkan bahwa return

yang diterima juga akan lebih besar. Pola pengambilan risiko menunjukkan sikap yang berbeda terhadap pengambilan risiko.

Analisis risiko berhubungan dengan teori pengambilan keputusan (decision theory) berdasarkan konsep expected utility model (Moschini dan Hennesy, 1999). Dalam menganalisis mengenai pengambilan keputusan yang berhubungkan dengan risiko dapat menggunakan expected return model, yaitu bahwa yang ingin dicapai oleh seseorang bukan nilai (return) tetapi kepuasan (utility). Hubungan fungsi kepuasan dengan pendapatan adalah berhubungan positif, dimana jika tingkat kepuasan meningkat maka pendapatan yang akan diperoleh juga meningkat. Teori risiko terhadap kepuasan dapat ditunjukkan pada gambar berikut.

Gambar 4 Hubungan fungsi kepuasan dan pendapatan

Sumber: Debertin, 1986

Debertin (1986) juga menjelaskan mengenai hubungan tingkat kepuasan petani dengan keputusan strategi yang diambil pada risiko tertentu. Sehubungan dengan gambar diatas, setiap petani yang ingin mendapatkan pendapatan yang lebih tinggi maka akan menghadapi risiko yang lebih besar, dimana tingkat risiko selalu berbanding lurus dengan tingkat harapan pendapatan. Perilaku pembuat keputusan dalam menghadapi risiko dapat dikelompokkan sebagai berikut (Kountor 2006):

semakin kecil kekayaan, semakin besar manfaat yang dikorbankan. Keadaan ini dikenal dengan istilah diminishing marginal utility of wealth.

Jika diaplikasikan pada risiko, semakin rugi maka semakin besar penderitaan atas kerugian tersebut dibandingkan dengan kenikmatan yang diperoleh jika menguntungkan. Ini yang menjelaskan mengapa orang tidak suka menderita kerugian. Sebab semakin rugi, penderitaan yang dia terima akan semakin besar. Pada umumnya, sebagian besar individu berada pada kelompok ini.

2. Pembuat keputusan yang berani terhadap risiko (risk taker). Sikap ini menunjukkan keadaan yang mana manfaat yang diterima dengan adanya peningkatan kekayaan lebih besar dari manfaat yang dikorbankan dengan penurunan kekayaan pada jumlah yang sama. Keadaan ini dikenal dengan istilah increasing marginal utility of wealth. Semakin meningkat kekayaan, semakin besar manfaat yang diterima. Peningkatan kekayaan akan memberikan manfaat yang lebih besar daripada manfaat yang dikorbankan jika kekayaan berkurang dengan jumlah yang sama. Oleh karena itu, kebahagiaan yang dia terima jika berhasil lebih besar dari rasa penderitaan yang dia derita jika rugi dengan jumlah yang sama. Hanya sedikit orang yang berada pada kelompok ini.

3. Pembuat keputusan yang netral terhadap risiko (risk neutral). Sikap ini menunjukkan bahwa besarnya manfaat yang diperoleh dari penambahan pendapatan sama dengan besarnya manfaat yang dikorbankan dari pengurangan pendapatan dengan jumlah yang sama. Kondisi ini dikenal dengan istilah constant marginal utility of wealth. Oleh karena itu, orang yang tergolong risk neutral adalah orang yang tidak berpengaruh dengan adanya risiko. Hanya sebagian kecil orang yang termasuk dalam kelompok ini.

Pengukuran Risiko

Pengukuran risiko merupakan tahap yang dilakukan segera setelah sumber risiko diidentifikasi. Kelompok risiko subjektif tidak dapat diukur secara akurat. Tetapi sebaliknya, besarnya risiko objektif lebih dapat diobservasi dan diukur secara tepat (Siahaan 2009). Menurut Darmawi (2010), informasi mengenai risiko yang diperlukan berkenaan dengan dua dimensi risiko yang perlu diukur ialah Frekuensi atau jumlah kerugian yang akan terjadi ; dan Keparahan dari kerugian itu. Paling sedikit untuk masing-masing dimensi itu yang ingin diketahui adalah:

1. Rata-rata nilainya dalam periode anggaran.

2. Variasi nilai dari yang diharapkan dengan yang aktual. 3. Dampak keseluruhan dari kerugian-kerugian itu.

Melihat penjelasan sebelumnya, Djohanputro (2008) menyimpulkan pengukuran risiko selalu mengacu paling tidak pada dua ukuran. Ukuran pertama adalah probabilitas, yakni merupakan rentang (range) yang sangat lebar, dari mendekati 0% (nyaris tidak akan terjadi) sampai 100% (nyaris pasti terjadi). Dalam bahasa kualitatif, probabilitas risiko tidak dinyatakan dalam persentase kejadian, tetapi dengan kategorisasi yang biasanya dibagi ke dalam lima kelompok, yakni risiko dengan kemungkinan terjadi very rare (jarang sekali), rare

ukuran mengenai berapa besar akibat yang ditimbulkan bila risiko tersebut benar-benar terjadi. Dampak juga dinyatakan dalam rentangan. Dampak yang terkecil adalah mendekati Rp Nol,-. Dampak terbesar bisa sangat tinggi dan batasnya atasnya sulit ditentukan karena sangat tergantung pada masing-masing risiko. Dampak juga dapat dinyatakan dalam ukuran bukan Rupiah, bila memang sulit diidentifikasi nilai Rupiahnya. Dampak juga biasanya dikategorikan ke dalam lima berdasarkan dampaknya mulai dari yang terendah bila risiko tersebut tidak signifikan (insignificant), lalu minor (minor), lalu sedang atau moderat (moderat), lalu mayor (major) dan dampak yang paling tinggi akibatnya disebut bencana (catastrophic).

Manajemen Risiko

Proses yang dengan cara sistematis mengelola ancaman risiko dikenal sebagai manajemen risiko. Manajemen risiko juga dapat diartikan sebagai suatu pendekatan terstruktur dalam mengelola ketidakpastian yang berkaitan dengan ancaman. Suatu rangkaian aktivitas manusia; termasuk penilaian risiko, pengembangan strategi untuk mengelolanya dan mitigasi risiko dengan menggunakan pemberdayaan sumberdaya.

Kegiatan pertanian pasti akan mengalami berbagai macam risiko seperti yang sudah dijelaskan sebelumnya. Dari sekian banyak risiko tersebut, terdapat dua risiko yang menjadi permasalahan utama dari sektor pertanian, yakni risiko harga yang disebabkan fluktuasi harga dari waktu ke waktu, serta risiko produksi yang diakibatkan oleh tingginya tingkat ketidakpastian dari kegiatan usahatani. Kedua risiko tersebut diperkirakan akan terus berkembang seiring berjalannya waktu. Risiko harga akan terus meningkat akibat adanya globalisasi, dan risiko produk akan meningkat yang diakibatkan oleh anomali iklim (Itturioz 2009). Harwood, et al (1999) menjelaskan mengenai bagaimana petani dapat mengelola risiko. Manajemen risiko yang dilakukan petani berguna untuk memperkecil tingkat kerugian pada saat melakukan proses produksi. Beberapa manajemen risiko yang dapat diterapkan dalam kegiatan pertanian adalah diversifikasi usaha, integrasi vertikal, kontrak produksi, kontrak penjualan, hedging, pengelolaan keuangan dan pengeluaran, asuransi, likuiditas, leasing, dan manajemen risiko lainnya.

Strategi yang dapat diambil antara lain adalah memindahkan risiko kepada pihak lain, menghindari risiko, mengurangi efek negatif risiko, dan menampung sebagian atau semua konsekuensi risiko tertentu. Manajemen risiko tradisional terfokus pada risiko-risiko yang timbul oleh penyebab fisik atau legal, seperti bencana alam, kematian, serta tuntutan hukum. Manajemen risiko keuangan terfokus kepada risiko yang dapat dikelola dengan menggunakan instrumen-instrumen keuangan (Dorfman, 1997)

Siahaan (2009) menjelaskan bahwa proses sitematik dalam mengelola risiko terbagi menjadi empat langkah yang meliputi: (1) Identifikasi risiko; (2) Evaluasi risiko; (3) Pemilihan teknik manajemen risiko; dan (4) Implementasi dan kaji ulang keputusan manajemen risiko. Dengan diterapkannya manajemen risiko dalam mengelola risiko baik oleh perorangan maupun perusahaan, ada beberapa manfaat yang akan diperoleh, yaitu (Fahmi 2010):

berhati-hati dan selalu menempatkan ukuran-ukuran tersebut dalam berbagai keputusan.

2. Mampu memberi arah bagi suatu perusahaan dalam melihat pengaruh-pengaruh yang mungkin timbul.

3. Mendorong pengambil keputusan dalam mengambil keputusan untuk selalu menghindari risiko dan menghindari dari pengaruh terjadinya kerugian khususnya kerugian dari segi finansial.

4. Memungkinkan individu atau perusahaan memperoleh risiko kerugian yang minimum.

5. Dengan adanya konsep manajemen risiko yang dirancang secara detail maka artinya individu atau perusahaan telah membangun arah dan mekanisme secara sustainable atau berkelanjutan.

Manajemen risiko dapat memaksimalkan pendapatan petani (Harwood, et al

1999). Dalam hal ini dilakukan pemahaman akan risiko yang mencakup adanya kesadaran akan risiko, melakukan pengukuran risiko dan dapat mengendalikannya. Manajemen risiko meliputi perencanaan, pengorganisasian, pengarahan, dan pengolahan, serta koordinasi dalam pengelolaan setiap risiko yang ada. Sehingga, dengan manajemen risiko yang sistematis dan terencana dengan baik akan dapat mengurangi volatilitas pendapatan.

Penanganan Risiko

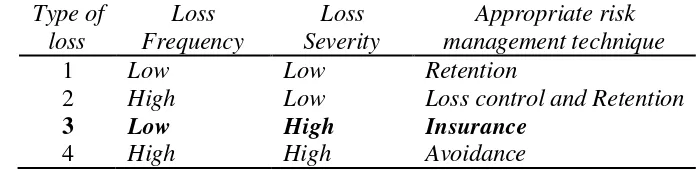

Fahmi (2010), menjelaskan dalam beraktivitas yang namanya risiko pasti terjadi dan sulit untuk dihindari sehingga bagi sebuah lembaga bisnis, misalnya perbankan atau perusahaan, sangat penting untuk memikirkan bagaimana mengelola atau me-manage risiko tersebut. Pada dasarnya, menurut Rejda (2001) risiko itu sendiri dapat dikelola dengan lima cara, yaitu:

1. Avoidance (menghindar)

Salah satu cara mengelola risiko ialah menghindari terjadinya risiko dengan jalan menolak memiliki, menerima atau melaksanakan kegiatan itu walaupun hanya untuk sementara; dan menyerahkan kembali risiko yang terlanjur diterima atau segera menghentikan kegiatan begitu kemudian diketahui mengandung risiko. Akan tetapi harus diingatkan kembali bahwa tidak semua risiko harus dihindari, sebab ada beberapa cara lagi dalam rangka mengelola risiko.

2. Loss control (mengontrol kerugian)

Mengontrol kerugian merupakan langkah penting dalam mengelola risiko. Pengontrolan kerugian terdiri dari beberapa aktivitas yang mengurangi, baik probabilitas maupun dampak dari risiko. Keputusan untuk mengontrol risiko dapat juga dilakukan dengan cara melakukan kebijakan antisipasi terhadap timbunya risiko sebelum risiko itu terjadi. 3. Retention (Retensi)

mungkin dapat ditahan sendiri sebab belum tersediannya asuransi. Sedangkan, retensi pasif merupakan metode penahanan risiko yang dilakukan secara pasif. Beberapa risiko dapat secara tidak diketahui di tahan karena adanya keacuhan, perbedaan, ataupun rasa malas dari pelaku usaha. Retensi pasif akan sangat berbahaya jika risiko yang ditahan berpotensi untuk merugikan perusahaan secara finansial.

4. Non-insurance Transfer

Non-insurance transfer merupakan salah satu metode dalam mengelola risiko. Risiko akan ditransfer menuju pihak ketiga, selain perusahaan asuransi. Sebuah risiko dapat ditransfer atau dipindahkan dengan beberapa cara, diantaranya melalui kontrak; hedging price risks; dan penggabungan suatu perusahaan bisnis.

5. Insurance (Asuransi)

Bagi kebanyakan orang, asuransi merupakan metode paling praktis dalam mengelola kebanyakan risiko. Asuransi merupakan kontrak perjanjian antara yang diasuransikan dengan perusahaan dimana yang diasuransikan bersedia memberikan kompensasi atas kerugian yang dialami pihak yang diasuransikan. Pihak pengasuransi menerima premi asuransi sebagai balasannya. Risiko ini dipilih perusahaan dalam menghadapi risiko murni.

Dalam aktivitas usahatani, petani merupakan penanggung kegagalan terbesar yang disebabkan oleh keadaan alam dan pasar. Dala menghadapi risiko, strategi yang diterapkan petani yang satu dengan petani lainnya bervariasi. Secara garis besar, petani menerapkan satu atau kombinasi dari beberapa strategi berikut (Sumaryanto dan Nurmanaf 2007):

1. Strategi produksi ; Tercakup dalam kategori ini adalah diversifikasi atau memilih sistem usahatani yang sekuen kegiatannya fleksiberl, usahatani yang pembiayaannya fleksibel, dan/atau cara pengelolaan produksinya fleksiber. Di Indonesia, strategi yang diterapkan sebagian besar petani adalah diversifikasi usahatani.

2. Strategi pemasaran ; tercakup dalam strategi ini misalnya, menjual hasil panen secara berangsur atau tidak sekaligus, memanfaatkan sistem kontrak untuk penjualan produk yang akan dihasilkan (forward contracting), ataupun melakukan perjanjian tingkat harga antara petani dengan pembeli tertentu untuk hasil panen yang akan datang (hedging). Di Indonesia, mayoritas petani menggunakan cara menjual hasil panen secara berangsur. 3. Strategi finansial ; tercakup dalam strategi ini adalah melakukan

pencadangan dana yang cukup; melakukan investasi pada kegiatan berdaya hasil tinggi; ataupun membuat proyeksi arus tunai berdasarkan estimasi biaya produksi, harga jual produk, dan produksi yang realistis. Di Indonesia, strategi ini mungkin diterapkan oleh sebagian petani yang termasuk kategori mampu. Itupun untuk beberapa petani yang menerapkan strategi pembuatan proyeksi arus tunai, yang pada umumnmya tidak tertuang dalam bentuk formal (tertulis).

banyak diterapkan oleh petani, terutama rumah tangga petani kecil yang berpendapatan rendan.

Peserta asuransi pertanian ; menjadi peserta asuransi pertanian formal untuk menutup sebagian atau semua kerugian yang diperkirakan akan terjadi. Strategi ini banyak ditempuh oleh petani di negara maju ataupun sebagian petani di negara-negara berkembang. Di Indonesia, asuransi pertanian formal belum dikembangkan. Konsep Asuransi Pertanian

Asuransi dalam Undang-Undang No.2 Th 1992 tentang usaha perasuransian adalah perjanjian antara dua pihak atau lebih, dengan mana pihak penanggung mengikatkan diri kepada tertanggung, dengan menerima premi asuransi, untuk memberikan penggantian kepada tertanggung karena kerugian, kerusakan atau kehilangan keuntungan yang diharapkan atau tanggung jawab hukum pihak ke tiga yang mungkin akan diderita tertanggung, yang timbul dari suatu peristiwa yang tidak pasti, atau memberikan suatu pembayaran yang didasarkan atas meninggal atau hidupnya seseorang yang dipertanggungkan. Badan yang menyalurkan risiko disebut "tertanggung", dan badan yang menerima risiko disebut "penanggung". Perjanjian antara kedua badan ini disebut kebijakan: ini adalah sebuah kontrak legal yang menjelaskan setiap istilah dan kondisi yang dilindungi. Biaya yang dibayar oleh "tetanggung" kepada "penanggung" untuk risiko yang ditanggung disebut "premi". Ini biasanya ditentukan oleh "penanggung" untuk dana yang bisa diklaim di masa depan, biaya administratif, dan keuntungan.

Asuransi pertanian merupakan tipe khusus dari asuransi properti yang dapat diaplikasikan oleh perusahaan yang bergerak dibidang pertanian. Sebagai salah satu bentuk usaha yang memiliki risiko pertanian, sudah selayaknya diperlukan suatu bentuk asuransi usaha yang tepat bagi pertanian. Risiko-risiko pertanian yang biasa melanda usaha ini adalah yang berakibat kepada gagal panen yang berasal dari kejadian peubahan iklim yang ekstrim, serangan hama atau rendahnya penggunaan teknologi pertanian. Jika hal ini tidak dapat diantisipasi dengan tepat, maka hal ini dapat melemahkan semangat petani untuk tetap melaksanakan kegiatan pertanian.

Pengembangan asuransi pertanian harus mempertimbangkan dengan cermat tiga aspek penting yang akan mempengaruhi kinerja sistem asuransi tersebut. Ketiga aspek itu adalah: (1) tujuan utama dan prinsip-prinsip utama pengembangan lembaga asuransi pertanian, (2) perilaku petani dalam menghadapi risiko, dan (3) prasyarat yang harus dipenuhi untuk bekerjanya suatu sistem asuransi pertanian.

Pada hakekatnya, tujuan utama asuransi pertanian adalah untuk memberikan proteksi kepada petani terhadap kerugian ekonomi yang diakibatkan oleh risiko usahataninya. Terdapat beberapa tafsiran tentang risiko, tetapi dalam konteks usahatani, pengertian praktis dari terminologi itu dapat mengacu kepada pernyataan bahwa suatu kejadian disebut mempunyai risiko apabila hasil aktual usahatani lebih rendah daripada hasil yang diharapkan petani sebagai pengelola usahatani tersebut. (Lee et al, 1980)

cenderung memilih untuk mengambil keputusan yang risikonya lebih rendah. Atau menghadapi tingkat risiko tertentu maka cenderung mengharapkan tingkat pendapatan yang lebih tinggi (Barri et al 1983). Selain itu, mengingat ragam komoditasnya sangat bervariasi, konfigurasi hamparan pada umumnya tidak terkonsolidasi. Pola temporal siklus produksinya beragam dan cakupan risikonya juga bervariasi; maka sistem asuransi pertanian formal tidak mungkin diterapkan untuk seluruh komoditas dan semua jenis risiko.

Suatu sistem asuransi pertanian formal dapat dikembangkan jika kondisi derajat pertama dan derajat kedua berikut terpenuhi. Kondisi derajat pertama adalah terpenuhinya persyaratan pokok yang dibutuhkan dalam desain model umum skim asuransi pertanian. Sejauhmana hal ini dapat dipenuhi dapat dikaji melalui beberapa kegiatan penelitian ataupun kajian empiris. Menurut Mishra (1999) ada tiga aspek yang tercakup dalam persyaratan pokok ini, yakni empat unsur utama untuk meletakkan landasan dari stuktur dasar suatu skim asuransi; sembilan unsur kunci yang membentuk struktur skim tersebut; dan empat prasyarat esensial sebagai unsur pendukung operasional skim tersebut. Kondisi derajat kedua adalah adanya kompatibilitas model tersebut dengan kondisi sosial budaya masyarakat terutama dalam proses inovasi dan adaptasi kelembagaan. Ini dapat dikaji melalui suatu uji sejumlah alternatif model (skim) dan berbagai upaya penyempurnaan yang harus dilakukan yang umumnya dapat diperoleh dari suatu aktivitas penelitian yang terkait dengan pilot project.

Asuransi pertanian adalah suatu institusi ekonomi untuk pengelolaan risiko yang dihadapi petani. Tujuannya adalah sebagai berikut:

1. Untuk menstabilkan pendapatan petani melalui pengurangan tingkat kerugian yang dialami petani karena kehilangan hasil;

2. Untuk merangsang petani mengadopsi teknologi usahatani yang dapat meningkatkan produksi dan efisiensi penggunaan sumberdaya;

3. Untuk mengurangi risiko yang dihadapi lembaga pengkreditan pertanian dan memperbaiki akses petani terhadap lembaga perkreditan.

Secara teoritis, asuransi berlandaskan pada hukum bilangan besar (the law of large numbers). Jadi, merupakan suatu mekanisme penggabungan risiko dari sejumlah besar individu. Hal ini juga memungkinkan pembagian risiko antar ruang dan waktu. Meskipun demikian, tingkat kelayakan suatu risiko dapat diasuransikan tergantung tiga faktor berikut, (Mishra, 1999):

1. Probabilitas suatu kejadian yang dapat digunakan untuk klaim tangguhan harus dapat dikuantifikasikan;

2. Kejadian-kejadian tersebut haruslah secara substansial tidak berkaitan; Kerusakan-kerusakan yang disebabkan oleh kejadian-kejadian tersebut harus layak untuk ditengarai dan dievaluasi.

Konsep Pengukuran Premi Asuransi

asuransi. Untuk memenuhi terciptanya tarif premi asuransi yang ideal, setidaknya perlu diperhatikan beberapa prinsip, antara lain:

1. Adequate, artinya premi tersebut harus menghasilkan cukup uang untuk membayar kerugian yang diderita oleh subyek dimana uang dikumpulkan. 2. Not excessive, bahwa tarif jangan berlebihan, tetapi harus memperhatikan

kepentingan pembeli, persaingan dan sebagainya

3. Equity, berarti tarif tersebut tidak membeda-bedakan risiko yang sama kualitasnya (adil), bila kualitas exposurenya sama, maka tarifnya harus sama pula.

4. Flexible, tarif yang ditentukan selalu disesuaikan dengan keadaan, artinya bila keadaan berubah, maka tarifnya harus diubah pula.

Kerangka Pemikiran Operasional

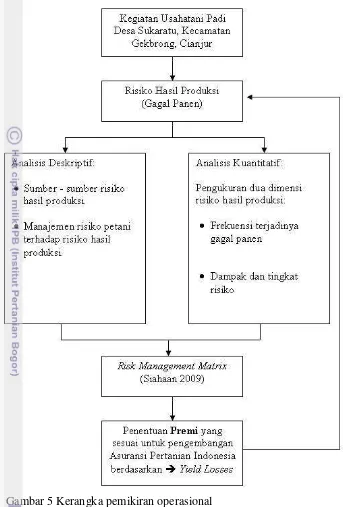

Kegiatan usahatani padi di Desa Sukaratu, Kecamatan Gekbrong merupakan aktivitas turun temurun yang dilakukan oleh para petani di lokasi tempat penghasil beras unggulan nasional tersebut. Proses produksi yang dilakukan setiap petani pun bervariasi, sehingga produktivitas para petani pun juga mengalami fluktuasi. Sebagai petani padi, berbagai risiko yang mengancam produktivitas dan penerimaan usahatani tersebut mau tidak mau harus dihadapi oleh petani padi tersebut. Salah satu risiko terbesar dalam aktivitas usahatani padi ialah adanya risiko hasil produksi berupa gagal panen.

Risiko hasil produksi berupa gagal panen ini dapat berakibat fatal bagi para petani. Pasalnya, jika risiko ini terjadi maka dapat dipastikan petani akan mengalami kerugian yang tidak kecil jumlahnya. Padahal, secara sosial ekonomi, petani juga membutuhkan pendapatan yang mereka dapat dari usahatani untuk kegiatan usahatani berikutnya, serta pengeluaran-pengeluaran lainnya, seperti pendidikan anaknya, kesehatan, serta untuk konsumsi sehari-hari. Kejadian gagal panen sudah sering terjadi di Indonesia, di Jawa Timur, selama tahun 2011 tercatat seluas 125.000 ha lahan padi yang terkena gagal panen dan mayoritas disebabkan oleh serangan hama wereng. Penyebab gagal panen ini pun bermacam-macam, seperti serangan OPT, banjir, kekeringan, ataupun kelalaian dari petani. Risiko gagal panen ini sudah selayaknya dikelola oleh para petani agar dapat diminimalisir dampak dari kejadiannya. Salah satu mekanisme dalam mengelola risiko gagal panen ini ialah menjadi peserta asuransi pertanian.

termasuk dalam eksternalitas usahatani padi dan tidak dapat diatur oleh petani, seperti serangan OPT, bencana alam, dan lainnya.

Penelitian ini akan mengkaji secara deskriptif sumber risiko yang menjadi sumber yang lebih sering terjadi dan diluar kendala petani, sebagai sumber risiko yang dapat diasuransikan dalam pengembangan asuransi pertanian komoditas padi. Selain itu, secara deskriptif pula, aktivitas pengelolaan risiko yang telah dilakukan oleh petani hingga saat ini, dianalisis untuk ditentukan keefektifan strategi pengelolaan tersebut dalam mengelola risiko.

Selanjutnya, untuk menentukan tarif premi yang cocok dan ideal untuk diterapkan dalam asuransi pertanian, penelitian ini akan menguji risiko hasil produksi di Desa Sukaratu, Kecamatan Gekbrong, Kabupaten Cianjur. Penelitian mengenai risiko gagal panen ini akan dimulai dengan menganalisis dua dimensi risiko berupa probabilitas risiko yang diukur dengan menggunakan metode z-score dan dampak terjadinya risiko yang diukur dengan menggunakan metode

METODE PENELITIAN

Lokasi dan Waktu Penelitian

Penelitian mengenai risiko hasil produksi usahatani padi sebagai dasar untuk menetapkan premi dalam asuransi pertanian ini dilakukan di Desa Sukaratu, Kecamatan Gekbrong, Kabupaten Cianjur. Penetapan daerah Kecamatan Gekbrong sebagai lokasi penelitian karena lokasi tersebut merupakan salah satu sentra produksi padi nasional, yang ditunjukkan dengan tingginya tingkat produksi padi serta mayoritas petani di Desa Sukaratu merupakan petani padi.

Pemilihan lokasi Desa Sukaratu sebagai lokasi penelitian dilakukan secara sengaja (purposive) yang didasarkan pada pertimbangan lokasi tersebut merupakan salah satu desa di Kecamatan Gekbrong yang merupakan sentra produksi padi di Indonesia. Selain itu, Desa Sukaratu, Kecamatan Gekbrong, merupakan salah satu desa yang sedang dikembangkan menjadi salah satu desa wisata budaya sehingga kegiatan budidaya padi di desa ini menjadi salah satu daya tarik wisata yang harus dikembangkan. Perihal lain yang menjadi pertimbangan pemilihan lokasi penelitian ini adalah ketersediaan data dan kesediaan pihak petani, sebab lokasi ini merupakan salah satu lokasi program Gladikarya, Departemen Agribisnis, Fakultas Ekonomi dan Manajemen, IPB. Pengambilan data hingga pengolahan data akan dilakukan dalam kurun waktu 2 (dua) bulan, terhitung dari Maret 2013 hingga April 2013.

Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data primer dan data sekunder, baik data yang bersifat kualitatif maupun kuantitatif. Data primer diperoleh melalui observasi, pengamatan langsung, serta wawancara kepada responden yang terkait dengan penelitian ini, yakni para petani padi di Desa Sukaratu, Kecamatan Gekbrong, Kabupaten Cianjur. Data Primer yang digali berupa aktivitas manajemen risiko pertanian yang dilakukan oleh para petani; sumber-sumber risiko terjadinya gagal panen; serta data cross section mengenai produksi dan kejadian gagal panen yang pernah menimpa para petani, jika petani tersebut memilikinya. Data Sekunder yang digunakan meliputi luas lahan yang diusahakan, fluktuasi produksi padi, serta data-data lainnya yang mendukung untuk mengetahui risiko hasil produksi usahatani padi. Data sekunder ini berasal dari data dinas pertanian setempat, Badan Pusat Statistik, Departemen Pertanian, Perpustakaan LSI-IPB, Perpustakaan Nasional RI, dan bahan pustaka lain yang relevan.

Metode Pengumpulan Data

penelitian secara langsung terhadap hal-hal yang berhubungan dengan penelitian. Perolehan data untuk pengukuran probabilitas dan dampak risiko dilakukan dengan pemberian lembar penilaian kepada responden. Responden yang dipilih merupakan petani padi di Desa Sukaratu yang berjumlah tiga puluh orang. Responden penelitian didapatkan melalui metode Random Sampling untuk mewakili daerah penelitian. Lembar penilaian ini berisi kumpulan hasil idenfikasi risiko hasil produksi usahatani padi. Pengisian data sesuai dengan ambang batas probabilitas serta dampak dari risiko. Semua data yang diperoleh akan dicatat untuk dijadikan referensi dalam penelitian.

Metode Analisa Data

Data yang telah diperoleh akan diolah dengan menggunakan program Ms. Excel. Analisis data yang dilakukan dalam penelitian ini terdiri dari analisis kualitatif dan analisis kuantitatif. Analisis kualitatif dilakukan dengan menggunakan pendekatan deskriptif dalam menjelaskan sumber-sumber dan teknik manajemen risiko pertanian. Analisis kuantitatif yang dilakukan terdiri dari analisis probabilitas terjadinya risiko, dampak risiko, serta perhitungan premi untuk asuransi pertanian.

Analisa Deskriptif

Metode analisis deskriptif adalah salah satu model pendekatan yang digunakan dalam penelitian ini. Metode analisis ini digunakan untuk mendeskripsikan secara kualitatif sumber-sumber risiko hasil produksi usahatani padi serta teknik pengelolaan/manajemen dalam mengelola risiko yang dilakukan oleh petani padi di Desa Sukaratu, Kecamatan Gekbrong. Penilaian melalui pendekatan metode ini akan diketahui secara subjektif.

Analisis deskriptif pada penelitian ini digunakan untuk menganalisis manajemen risiko hasil produksi yang dilakukan oleh petani. Selain itu juga digunakan untuk mengetahui sumber-sumber yang menjadi penyebab terjadinya risiko gagal panen yang dialami oleh petani. Hal ini bertujuan untuk melihat efektivitas manajemen risiko yang telah diterapkan dalam menekan risiko yang ada. Metode analisis deskriptif ini dilakukan dengan cara observasi, wawancara, dan diskusi dengan petani responden.

Pengukuran Probabilitas Risiko

Pengukuran risiko secara umum terbagi menjadi dua dimensi, yakni pengukuran probabilitas risiko dan dampak dari risiko (Djohanputro 2008). Ukuran pertama dari pengukuran risiko ialah besarnya kemungkinan terjadinya yang mengacu pada seberapa besar probabilitas risiko yang akan terjadi. Kemungkinan terjadinya risiko dapat ditentukan oleh data mengenai kejadian gagal panen yang ada pada masa sebelumnya. Metode yang digunakan untuk mengetahui kemungkinan terjadinya risiko adalah dengan metode nilai standar ( z-score).