ANALISIS HARGA POKOK AIR BERSIH PDAM

DAN KOMPONEN BIAYA TRANSAKSI TERHADAP

PENETAPAN HARGA AIR PDAM PT. AETRA JAKARTA

HEZRON LASTOGAR SITUMORANG

DEPARTEMEN EKONOMI SUMBERDAYA DAN LINGKUNGAN FAKULTAS EKONOMI DAN MANAJEMEN

ANALISIS HARGA POKOK AIR BERSIH PDAM

DAN KOMPONEN BIAYA TRANSAKSI TERHADAP

PENETAPAN HARGA AIR PDAM PT. AETRA JAKARTA

Hezron Lastogar Situmorang H44070110

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ekonomi Sumberdaya dan Lingkungan

DEPARTEMEN EKONOMI SUMBERDAYA DAN LINGKUNGAN FAKULTAS EKONOMI DAN MANAJEMEN

PERNYATAAN MENGENAI SKRIPSI DAN SUMBER INFORMASI

Dengan ini saya menyatakan bahwa skripsi Analisis Harga Pokok air Bersih

PDAM dan Komponen Biaya Transaksi Terhadap Penetapan Harga Air PDAM PT. AETRA Jakarta adalah karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apapun pada perguruan tinggi manapun.

Sumber informasi yang berasal atau dikutip dari karya diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam

Daftar Pustaka di bagian akhir skripsi ini.

Bogor, Maret 2013

iii

RINGKASAN

HEZRON LASTOGAR SITUMORANG. Analisis Harga Pokok Air Bersih PDAM dan Komponen Biaya Transaksi Terhadap Penetapan Harga Air PDAM PT. Aetra Jakarta. Dibimbing oleh AHYAR ISMAIL.

Indonesia memiliki jumlah air yang relatif banyak. Namun peningkatan penduduk dan penyebarannya yang tidak merata menjadi suatu kendala bagi ketersediaan sumber daya air. Jumlah penduduk yang semakin meningkat akan berpengaruh terhadap ketersediaan air, dimana jumlahnya relatif tetap sedangkan jumlah permintaan air terus mengalami peningkatan. Hal ini akan menyebabkan sumber daya air menjadi langka. Sumber air yang diperlukan oleh masyarakat perkotaan dalam mencukupi kebutuhan air bersih yang layak untuk dikonsumsi diperoleh dari Perusahaan Daerah Air Minum (PDAM). PDAM merupakan kesatuan usaha milik pemerintah daerah yang memberikan jasa pelayanan yang bermanfaat bagi masyarakat umum di bidang air minum.

Kebutuhan air bersih warga Jakarta merupakan yang tertinggi di antara kota-kota besar lain di Indonesia. Kebutuhan air bersih sebanding dengan tingkat penggunaannya, semakin tinggi tingkat keragaman penggunaan air untuk berbagai kebutuhan maka semakin besar tingkat konsumsi air yang dibutuhkan. Jakarta merupakan kota dengan tingkat keragaman aktivitas manusia dengan penggunaan air yang tinggi. Mulai dari kebutuhan industri, hotel, dan rumah tangga. Pasokan air bersih kota Jakarta dikelola oleh dua perusahaan asing yaitu PT Palyja dan PT Aetra yang diharapkan dapat mengenalkan sistem manajemen professional dan meningkatkan efisiensi yang akan menguntungkan konsumen.

Penelitian ini bertujuan untuk : 1) Mengkaji perkembangan biaya produksi di PDAM PT Aetra. 2) Menganalisis penentuan harga pokok produksi dan mengetahui harga pokok air bersih PDAM PT Aetra. 3) Menganalisis kebijakan tarif serta 4) Menganalisis komponen biaya transaksi dalam penetapan harga pokok air. Data penelitian yang digunakan dalam penelitian ini adalah data primer yang diperoleh dari hasil wawancara menggunakan kuesioner dengan pelanggan dan data sekunder yang diperoleh dari perusahaan, text book, dan internet. Data yang didapat diolah menggunakan Microsoft excel .

iv

operasional PT Aetra juga harus terus menekan tingkat kebocoran air yang masih tinggi sehingga seluruh air yang diproduksi dapat terdistribusikan dan terjual dan keuntungan PT Aetra bisa meningkat 2) Pemerintah harus meningkatkan pengawasan dan pengontrolan terhadap penetapan tarif air agar dapat melindungi masyarakat dan menjamin keberlangsungan perusahaan

Judul Skripsi : Analisis Harga Pokok Air Bersih PDAM dan Komponen Biaya Transaksi terhadap Penetapan Harga Air PDAM PT Aetra Jakarta Nama : Hezron Lastogar Situmorang

NRP : H44070110

Disetujui Pembimbing,

Dr. Ir. Ahyar Ismail, M.Agr NIP. 19620604 199002 1 001

Diketahui Ketua Departemen,

Dr. Ir. Aceng Hidayat, MT NIP. 19660717 199203 1 003

vii

UCAPAN TERIMAKASIH

Segala puji dan syukur kepada Tuhan Yesus Kristus atas segala kasih dan anugerah-Nya sehingga penulis dapat menyelesaikan skripsi ini. Penulis

mengucapkan terima kasih kepada semua pihak yang telah memberikan dukungan dan bantuan serta kerjasama dalam penyusunan skripsi ini terutama kepada:

1. Yang tercinta kedua orang tuaku Bapak (Hotma Parulian Situmorang ) dan

Mama (Megawati Sihombing S.Kep) terimakasih atas doa, dukungan dan semangat serta kasih sayang yang diberikan kepada penulis dalam

penyusunan skripsi ini. Adik-adikku yang tercinta Wahyuni Putri dan Yosephine Puspita serta keluarga besar untuk doa dan kasih sayangnya.

2. Dr.Ir. Ahyar Ismail, M.Agr sebagai dosen pembimbing yang telah banyak

memberikan bimbingan, saran, motivasi, dan pengarahan kepada penulis. 3. Ibu Dr. Meti Ekayani, S.Hut, M.Sc sebagai dosen penguji utama dan Bapak

Novindra, SP, MSi sebagai dosen wakil Komisi Pendidikan

4. Ir. Ujang Sehabudin sebagai dosen pembimbing akademik yang telah membimbing penulis dalam bidang akademik.

5. Seluruh staf pengajar dan karyawan di Departemen Ekonomi Sumberdaya dan Lingkungan FEM IPB.

6. Seluruh pimpinan dan Staff Pusat PT. Aetra Jakarta khususnya Bpk.

Oktoberiah dan Bpk. Hernowo yang telah membantu memberikan informasi data dalam penyusunan skripsi ini.

viii

8. Keluarga ESL angkatan 44, terimakasih atas segala doa, perhatian dan

kebersamaan selama ini.

9. Sahabatku Van Basten, Hermanto, Daniel, Bambang, Krisna, Adit, Yesika,

Viva, Esti, Vera, Ribkha, Mega, ka Diana, ka Yomi, ka Cory, bang eko, bang mada, Sintong, Isan dan emperor terimakasih atas segala doa, semangat, dan perhatian serta kebersamaan selama ini.

10.Teman-teman KPAnies’ 44 serta KPA 43,45 dan juga teman-teman BP PMK periode 2010/2011 terimakasih atas doa dan kebersamaan untuk saling

bertumbuh. To God be the glory, Amen.

11.Semua pihak yang telah membantu dalam proses persiapan hingga

penyusunan skripsi ini

Bogor, Maret 2013

KATA PENGANTAR

Puji dan syukur penulis panjatkan pada Tuhan Yang Maha Esa, karena

atas Kasih-Nya dan Anugerah-Nya penulis dapat menyelesaikan penelitian ini dengan baik. Penelitian ini berjudul “ Analisis Harga Pokok Air Bersih PDAM dan Komponen Biaya Transaksi Terhadap Penetapan Harga Air PDAM PT. Aetra

Jakarta.”

Skripsi ini mengkaji perkembangan biaya produksi, harga pokok air

minum, kebijakan tarif air serta komponen biaya transaksi dalam penetapan harga air di PDAM PT Aetra Jakarta. Penulis menyadari bahwa penyusunan skripsi ini masih belum sempurna, sehingga saran dan kritik yang dapat memperbaiki

penyusunan skripsi sangat diharapkan oleh penulis. Semoga skripsi ini dapat bermanfaat.

Bogor, Maret 2013

x

1.2. Perumusan Masalah... 5

1.3. Tujuan Penelitian... 8

1.4. Manfaat Penelitian... 8

1.5. Ruang Lingkup Penelitian……….. 9

II. TINJAUAN PUSTAKA... 10

2.1. Karakteristik Sumberdaya Air... . 10

2.2. Konsep Ekonomi dan Efisiensi Alokasi Sumberdaya Air…..…… 13

2.3. Biaya Transaksi………... 14

2.4. PDAM di Indonesia dan Kinerjanya……. ... . 17

2.5. Penetapan Tarif Air PDAM... ... 18

2.6. Penelitian Terdahulu ... 22

III. KERANGKA PEMIKIRAN………..…………... 24

5.1. Sejarah dan Perkembangan PDAM PT Aetra…………... 31

5.1.1. Maksud dan Tujuan PDAM PT Aetra……….. ... 31

5.1.2. Visi dan Misi PDAM PT Aetra………. .. 32

5.1.3. Administrasi dan Manajemen………... ... 32

5.1.4. Struktur Organisasi……… .. 33

5.1.5. Kegiatan Produksi dan Pelayanan PDAM PT Aetra……. .. 35

5.2. Keadaan Geografis Kelurahan Kelapa Gading Barat ………... . 36

5.3. Kondisi Kependudukan…….….………... .... 37

5.4 Karakteristik Responden………. .. 37

5.4.1. Jenis Kelamin Responden……… .... 37

xi

5.4.3. Jenis Pekerjaan……….. .. 39

5.4.4. Tingkat Pendapatan………... .. 39

5.4.5. Rata-Rata Pengeluaran Air……… .. 40

VI. HASIL DAN PEMBAHASAN ...….……... ... 42

6.1. Analisis Harga Pokok Produksi Air PDAM PT Aetra Jakarta… ... 42

6.2. Kebijakan Tarif Air PDAM PT Aetra Jakarta……….... 46

6.2.1. Struktur Tarif Air PDAM PT Aetra Jakarta………. .... 46

6.2.2 Respon Pelanggan Terhadap Kebijakan Tarif Air PDAM Jakarta Studi Kasus Kelurahan Kelapa Gading Barat Jakarta Utara………... 51

6.3. Analisis Komponen Biaya Transaksi……….. ... 52

SIMPULAN DAN SARAN……… ... 54

7.1. Simpulan………. ... 54

7.2. Saran………. .. 55

DAFTAR PUSTAKA ………..………... 56

LAMPIRAN ... 58

RIWAYAT HIDUP……….. .. 74

xii

DAFTAR TABEL

Nomor Halaman

1. Daftar Kinerja PDAM Seluruh Indonesia... 18

2. Matriks Metode Analisis Data... 28

3. Komposisi Karyawan Menurut Jenjang Pendidikan…………... 34

4. Kapasitas Produksi Instalasi Pengolahan Air... . 35

5. Share Komponen Biaya Langsung pada Pengolahan Air PDAM PT Aetra Jakarta Tahun 2007-2011 dalam Persentase... 42

6. Share Komponen Biaya Tidak Langsung PDAM PT Aetra Jakarta Tahun 2007-2011 dalam Persentase... 44

7. Harga Pokok Produksi Air PDAM PT Aetra Jakarta Berdasarkan Jumlah Air yang Terjual Tahun 2007-201... 45

8. Struktur Tarif Air PDAM DKI Jakarta Berdasarkan Tingkat Biaya... 49

9. Variasi Tarif Air PDAM DKI Jakarta ... .... 49

10.Struktur Tarif Air PDAM PT Aetra Jakarta... 50

xiii

DAFTAR GAMBAR

Nomor Halaman

1. Penentuan Harga Air atas dasar Biaya Marginal dan

Biaya Rata-Rata ………... 20

2. Alur Kerangka Pemikiran………... 26

3. Struktur Organisasi PT Aetra………... 34

4. Sebaran Responden Menurut Jenis kelamin……….. 38

5. Sebaran Responden Menurut Umur………... 38

6. Sebaran Responden Menurut Jenis Pekerjaan……… 39

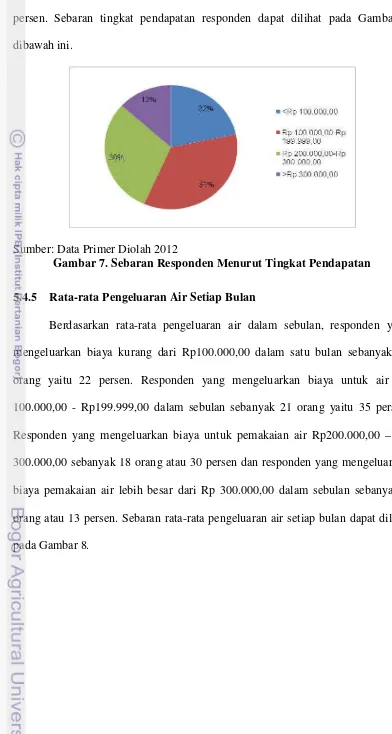

7. Sebaran Responden Menurut Tingkat Pendapatan……… 40

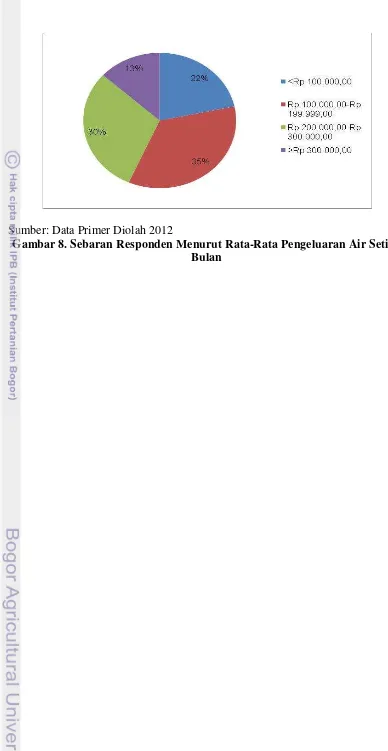

8. Sebaran Responden menurut Rata-Rata Pengeluaran Air………. 41

9. Pengeluaran Biaya Langsung PDAM PT Aetra Jakarta Tahun 2007-2011……… 43

10.Pengeluaran Biaya Tidak Langsung PDAM PT Aetra Jakarta Tahun 2007-2011……….. 45

11.Konsep Perjanjian Kerjasama Mengenai Tarif Air………... 47

xiv

DAFTAR LAMPIRAN

Nomor Halaman

1. Kuisioner Pelanggan PT Aetra ...……….… 58

2. Neraca Keuangan……….……… 61

3. Laporan Laba Rugi………. 63

4. Laporan Laba Rugi Tahun 2005-2009……….. 65

5. Laporan Keuangan Beban Usaha………... 67

6. Perhitungan Rata-Rata Biaya Akunting dan Rata-Rata Biaya Finansial……… 72

1

I. PENDAHULUAN

1.1 Latar Belakang

Air merupakan sumber daya alam yang diperlukan untuk hajat hidup orang banyak, bahkan oleh semua makhluk hidup. Oleh karena itu, sumber daya

air harus dilindungi agar tetap dapat dimanfaatkan dengan baik oleh manusia serta makhluk hidup yang lain. Pemanfaatan air untuk berbagai kepentingan harus

dilakukan secara bijaksana, dengan memperhitungkan kepentingan generasi sekarang maupun generasi mendatang. Aspek penghematan dan pelestarian sumber daya air harus ditanamkan pada segenap pengguna air.

Saat ini, masalah yang utama dihadapi oleh sumber daya air meliputi kuantitas air yang sudah tidak mampu memenuhi kebutuhan yang terus meningkat

dan kualitas air untuk keperluan domestik yang semakin menurun. Kegiatan industri, domestik, dan kegiatan lain berdampak negatif terhadap sumber daya air, antara lain menyebabkan penurunan kualitas air. Kondisi ini dapat

menimbulkan gangguan, kerusakan, dan bahaya bagi semua makhluk hidup yang bergantung pada sumber daya air. Oleh karena itu, diperlukan pengelolaan dan

perlindungan sumber daya air secara seksama.

Hingga saat ini, Indonesia telah memiliki Peraturan Pemerintah No. 20 tahun 1990 tentang Pengendalian Pencemaran Air dan Keputusan Menteri Negara

Lingkungan Hidup No.51 tahun 1995 tentang Baku Mutu Limbah Cair bagi Kegiatan Industri. Pemerintah juga telah mencanangkan program-program

2

dampak lingkungan. Program-program tersebut mencakup Program Peringkat

Kinerja Perusahaan (PROPER), Program Kali Bersih (PROKASIH), Adipura, Produksi Bersih, Analisis Mengenai Dampak Lingkungan (AMDAL), Pantai

Lestari dan Langit Biru.

Indonesia memiliki jumlah air yang relatif banyak. Namun peningkatan penduduk dan penyebarannya yang tidak merata menjadi suatu kendala bagi

ketersediaan sumber daya air. Jumlah penduduk yang semakin meningkat akan berpengaruh terhadap ketersediaan air, dimana jumlahnya relatif tetap sedangkan

jumlah permintaan air terus mengalami peningkatan. Hal ini akan menyebabkan sumber daya air menjadi langka.

Pengelolaan sumber daya air sangat penting, agar dapat dimanfaatkan

secara berkelanjutan dengan tingkat mutu yang diinginkan. Salah satu langkah pengelolaan yang dilakukan adalah pemantauan dan intepretasi data kualitas air, mencakup kualitas fisika, kimia dan biologi. Namun, sebelum melangkah pada

tahap pengelolaan, diperlukan pemahaman yang baik tentang terminologi, karakteristik, dan interkoneksi parameter-parameter kualitas air.

Sumber air yang diperlukan oleh masyarakat perkotaan dalam mencukupi kebutuhan air bersih yang layak untuk dikonsumsi diperoleh dari Perusahaan Daerah Air Minum (PDAM). PDAM merupakan kesatuan usaha milik pemerintah

daerah yang memberikan jasa pelayanan yang bermanfaat bagi masyarakat umum di bidang air minum. Aktifitas PDAM antara lain mengumpulkan, mengolah dan

3

kebocoran air) dan non teknis (kelembagaan, permodalan, dan tarif). PDAM

dihadapkan oleh permasalahan ketidaktersediaan dana dan meningkatnya biaya operasional unit-unit pengolahan, serta menurut studi yang dilakukan oleh

Bapenas dan Persatuan Perusahaan Air Minum (Perpamsi) bahwa 87 dari 303 PDAM seluruh Indonesia berada pada kondisi kritis dalam hal manajemen pengelolaannya. Kendala-kendala ini berdampak terhadap kegiatan operasional

PDAM sebagai penyedia pelayanan air bersih sehingga bermasalah dalam memberikan pelayanan yang optimal.

Sebagai suatu usaha milik pemerintah yang melayani kepentingan umum, maka penentuan tarif air minum menjadi hal yang penting bagi PDAM. Di satu sisi, tarif air minum yang diberlakukan oleh PDAM harus mampu menutup biaya

produksi dan memberikan keuntungan bagi perusahaan, namun di sisi lain tarif yang diberlakukan juga harus terjangkau dengan daya beli dan kemampuan masyarakat.

Penentuan besarnya tarif air yang diberlakukan di wilayah DKI Jakarta tidak hanya menjadi wewenang pihak PDAM DKI Jakarta, tetapi juga dipengaruhi

oleh keputusan pemerintah daerah setempat, yaitu melalui keputusan Gubernur DKI Jakarta. Tujuannya adalah untuk melindungi para pelanggan PDAM agar tidak terlalu diberatkan dengan harga air yang tinggi dengan pertimbangan bahwa

pendapatan masyarakat tidaklah merata, hanya lapisan masyarakat yang mampu saja yang tidak merasa begitu terbebani dalam menikmati fasilitas air PDAM.

4

pemerintah DKI Jakarta ternyata masih terlalu tinggi bagi sebagian masyarakat,

khususnya masyarakat golongan ekonomi menengah ke bawah dan masyarakat juga masih belum puas dengan kualitas dan kuantitas air yang didistribusikan.

Pelayanan air untuk wilayah DKI Jakarta dikelola oleh Perusahaan Daerah Air Minum Jakarta, yaitu PAM Jaya. Sejak tahun 1966 PAM Jaya telah melakukan kerjasama dengan dua mitra asing yang berasal dari Inggris, yaitu

Thames Water International dan dari Perancis, yaitu Lyonnaise des Eaux. Saat ini mitra PAM Jaya tersebut berganti nama menjadi PT Palyja dan PT Aetra. PT

Palyja hadir di Jakarta untuk meningkatkan penyediaan dan pelayanan air bersih kepada masyarakat di wilayah Barat DKI Jakarta. PT Palyja merupakan bagian dari usaha grup GDF SUEZ, Perancis dan juga merupakan bagian usaha dari PT

Astratel. Sumber air baku yang digunakan PT Palyja berasal dari banjir kanal barat, air curah dari tanggerang dan dari berbagai sumber sungai lain. PT Aetra dikenal sebagai penyedia jasa air bersih bagi area industri, area bisnis maupun

pemukiman penduduk. Wilayah operasional PT Aetra meliputi Jakarta Timur, sebagian Jakarta Pusat dan Jakarta Utara. PT Aetra mendapat konsesi untuk

melakukan usaha selama 25 tahun berdasarkan perjanjian kerja sama dengan Perusahaan Daerah Air Minum DKI Jakarta (PAM Jaya). Kerjasama ini berlaku efektif sejak Februari 1998 hingga Januari 2023. PT Aetra bertanggung jawab

untuk mengelola, mengoperasikan, memelihara serta melakukan investasi untuk mengoptimalkan, menambah dan meningkatkan pelayanan air bersih di DKI

5

1.2 Perumusan Masalah

Kebutuhan air bersih warga Jakarta merupakan yang tertinggi di antara kota-kota besar lain di Indonesia. Kebutuhan air bersih sebanding dengan tingkat

penggunaannya, semakin tinggi tingkat keragaman penggunaan air untuk berbagai kebutuhan maka semakin besar tingkat konsumsi air yang dibutuhkan. Jakarta merupakan kota dengan tingkat keragaman aktivitas manusia dengan penggunaan

air yang tinggi. Mulai dari kebutuhan industri, hotel, dan rumah tangga.

Masalah air di Jakarta semakin hari semakin rumit. Penduduk semakin

sulit memperoleh air bersih dan sehat. Selain air tanahnya yang tercemar, Jakarta yang jumlah penduduknya hampir 12 juta jiwa juga mempunyai masalah serius dengan ketersediaan air tanah di beberapa wilayah. Pelayanan air bersih dari

Perusahaan Daerah Air Minum (PDAM) Jaya belum maksimal. Kebutuhan air bersih yang bisa dipenuhi dari air PAM Jaya hanya 51 persen, sisanya sebesar 49 persen dipenuhi air bawah tanah dan air permukaan.

Pasokan air bersih kota Jakarta dikelola oleh PAM Jaya. Akibat adanya permasalahan teknis dan organisasi yang dialami PAM Jaya maka untuk

memperbaiki pelayanan pemerintah mengundang dua perusahaan swasta asing, RWE Thames Water (Inggris) dan Suez Lyonnaise (Prancis) untuk berpartisipasi dalam suplai air minum Jakarta. Dua mitra swasta tersebut diharapkan

mengenalkan sistem manajemen professional dan meningkatkan efisiensi yang akan menguntungkan konsumen. Sesuai dengan Keputusan Presiden Republik

6

daerah konsesi yaitu Timur Jakarta dan Barat Jakarta dengan sungai Ciliwung

sebagai batasnya. PT Thames PAM Jaya (TPJ) sebagai suatu konsorsium dari RWE Tames Water bertanggung jawab atas daerah Timur Jakarta dan PT PAM

Lyonnaise Jaya (Palyja) bertanggung jawab atas daerah barat.

Produksi air bersih membutuhkan biaya-biaya seperti biaya bahan baku, biaya umum dan administrasi, biaya pegawai dan lainnya. Biaya-biaya untuk

memproduksi air bersih tersebut memberikan pengaruh yang sangat besar dalam penetapan harga air oleh karena itu pengeluaran biaya-biaya produksi harus tetap

dijaga agar penetapan tarif air tidak terlalu mahal. Penetapan harga air juga dipengaruhi oleh jumlah air bersih yang diproduksi per satuan biaya yang dikeluarkan. Semakin banyak air yang diproduksi per satuan biaya maka akan

semakin rendah biaya produksinya dan akan semakin murah pula harga yang akan dibebankan kepada pelanggan. Tarif air minum yang ditetapkan oleh PDAM PT Aetra harus mampu menutup biaya produksi dan memberikan keuntungan bagi

perusahaan namun karena PT Aetra memiliki misi sosial maka dalam menentukan tarif airnya harus memperhatikan daya beli dan kemampuan masyarakat Kota

Jakarta.

Tarif air yang ditetapkan oleh PT Aetra berdasarkan Surat Keputusan Gubernur DKI Jakarta selalu mengalami peningkatan. Tarif air yang ditetapkan

kepada golongan pelanggan kelompok I pada tahun 2004 masih Rp 375 namun pada tahun 2007 hingga sekarang tarif yang dikenakan kepada golongan

7

air PDAM karena mereka akan membayar harga air yang lebih tinggi dari

biasanya tetapi tetap harus memenuhi kebutuhan air untuk keberlangsungan hidupnya. Disisi lain, masyarakat terus terbebani dengan tarif air yang selalu

meningkat, namun hasil yang didapatkan masih belum sesuai seperti kualitas air yang kurang baik, kuantitas air yang tidak menentu dan sebagainya. Kebijakan tarif air ditentukan berdasarkan pada prinsip-prinsip subsidi silang antara

masyarakat berpenghasilan tinggi dan rendah dan tarif progresif atau sistem tarif blok (block tariff system).

Biaya transaksi menurut Williamson (1985) adalah biaya untuk menjalankan sistem ekonomi. Keuangan perusahaan akan membaik apabila biaya transaksi bisa ditekan sebaliknya apabila pengeluaran untuk biaya transaksi sangat

besar maka keuangan perusahaan bisa dikatakan kurang baik. Pengelolaan air bersih PDAM membutuhkan biaya-biaya mulai dari biaya untuk proses pengelolaan air menjadi air bersih hingga biaya pendistribusian kepada para

pelanggan PDAM. Biaya pengelolaan tersebut memberikan pengaruh yang besar dalam penetapan harga air oleh karena itu diharapkan biaya transaksi dalam

pengelolaan air bersih PDAM bisa ditekan sehingga pengeluaran biaya pengelolaan air tidak terlalu besar dan kondisi keuangan perusahaan tetap sehat.

PT Aetra merupakan mitra PAM Jaya untuk mengelola, mengoperasikan

serta melakukan investasi dalam mengoptimalkan pasokan air bersih bagi warga sebagian Jakarta Utara, sebagian Jakarta Pusat dan seluruh Jakarta Timur dengan

8

permasalahan ini, PT Aetra harus terus memperbaiki kualitas jaringan secara fisik

agar tidak terjadi penggunaan air secara illegal dan zero consumption.

Berdasarkan perumusan masalah diatas maka menimbulkan beberapa

pertanyaan penelitian di bawah ini :

1. Bagaimana penentuan harga pokok produksi di PDAM PT Aetra Jakarta dan berapa harga pokok air minum yang dikelola oleh PDAM PT Aetra Jakarta?

2. Bagaimana kebijakan tarif di PDAM PT Aetra Jakarta?

3. Bagaimana komponen biaya transaksi terhadap penetapan harga pokok produksi air?

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk :

1. Menganalisis penentuan harga pokok produksi dan mengetahui harga pokok

air bersih PDAM PT Aetra Jakarta.

2. Menganalisis kebijakan tarif yang dilakukan oleh PDAM PT Aetra Jakarta. 3. Menganalisis komponen biaya transaksi dalam penetapan harga pokok air.

1.4 Manfaat Penelitian

Penelitian ini berguna bagi penulis sebagai sarana untuk mengaplikasikan ilmu yang telah dipelajari sehingga dapat bermanfaat bagi perkembangan

pengetahuan penulis. Penelitian ini juga diharapkan dapat memberikan informasi dan masukan dalam rangka pengoptimalan pelayanan penyediaan air bersih serta

9

1.5 Ruang Lingkup Penelitian

Ruang lingkup penelitian ini adalah :

1. Penelitian ini dilakukan di PDAM PT Aetra Kota Jakarta.

2. Penyedia jasa air bersih bagi area industri, area bisnis maupun pemukiman

penduduk di daerah Jakarta Timur, sebagian Jakarta Pusat dan Jakarta Utara ialah PT Aetra Air Jakarta (Aetra).

3. Data sekunder yang diambil merupakan data terkini dari tahun 2007 hingga

10

II. TINJAUAN PUSTAKA 2.1 Karakteristik Sumber daya Air

Sumber daya air mempunyai karakteristik yang sangat spesifik, sehingga

mempunyai implikasi khusus dalam penggunaannya. Sumber daya air yang merupakan sumber daya paling penting dalam kehidupan manusia di beberapa negara masih dianggap barang anugerah Tuhan yang bebas digunakan oleh siapa

saja atau bersifat bebas (free good). Air bisa diperoleh tanpa membayar, sehingga mengarah kepada sumber daya milik bersama (common property resource).

Karena bersifat terbuka dan menjadi milik umum, maka sumber daya air mudah sekali mengalami perubahan dalam kuantitas dan kualitasnya sebagai akibat dari ketidakjelasan hak-hak atas pengelolaan dan pemanfaatannya.

Menurut Sanim (2003), air sebagai sumber daya alam dapat berupa persediaan dan sekaligus sebagai aliran. Air tanah, misalnya merupakan persediaan yang biasanya memerlukan aliran dan pengisian kembali oleh air

hujan. Pemasukan air tergantung pada topografi dan kondisi meteorologi, karena keduanya mempengaruhi proses peresapan dan penguapan air. Akibatnya maka

pengambilan keputusan dalam mengembangkan sumber daya air didasarkan atas distribusi kemungkinan.

Menurut Kusuma (2006) sumber daya air memiliki

karakteristik-karakteristik khusus, yaitu:

1. Mobilitas air. Air yang bersifat cair mudah mengalir, menguap, dan

11

2. Sifat skala ekonomi yang melekat. Dalam penyimpanan, penyampaian dan

distribusi air terjadi skala ekonomi yang melekat pada komoditas air. Adanya sifat yang demikian menyebabkan penawaran air bersifat

monopoli alami (natural monopoly), semakin besar jumlah air yang ditawarkan maka semakin rendah biaya persatuan yang ditanggung oleh produsen.

3. Penawaran air berubah-ubah menurut waktu, ruang dan kualitasnya. Dalam keadaan kekeringan dan banjir sumber daya air ini hanya dapat

ditangani oleh pemerintah untuk kepentingan umum.

4. Kapasitas dan daya asimilasi dari badan air. Zat cair mempunyai daya larut untuk mengasimilasi berbagai zat-zat padat (pencemar) tertentu selama

daya asimilasinya tidak terlampaui. Akibatnya komoditas air mengarah ke komoditas yang bersifat umum dimana setiap orang bisa menganggapnya sebagai keranjang sampah.

5. Penggunaannya bisa dilakukan secara berurutan (sequential use). Penggunaan secara beruntun ini terjadi ketika air mengalir dari hulu ke

hilir sampai ke laut dan dengan beruntunnya penggunaan air selama perjalanan aliran akan merubah kuantitas dan kualitasnya, sehingga sering menimbulkan eksternalitas.

6. Penggunaannya yang serbaguna (multiple use). Dengan kegunaannya yang banyak tersebut maka pihak individu (swasta) dapat memanfaatkan dan

12

7. Berbobot besar dan memakan tempat (bulkiness). Ditambah dengan biaya yang tinggi untuk mewujudkan hak-hak kepemilikannya, menjadikan sumber daya air bersifat open access.

8. Nilai kultural yang melekat pada sumber daya air. Sebagian besar masyarakat masih mempunyai nilai-nilai yang menganggap air sebagai barang bebas anugerah Tuhan yang tidak patut untuk dikomersilkan

sehingga menjadi kendala dalam alokasinya ke dalam sistem pasar.

Pengelolaan sumber daya air dianggap sangat penting karena menghadapi

berbagaitantangan. Menurut Rajasa (2002) terdapat tujuh tantangan pokok dalam pengelolaan air yaitu:

1. Mengutamakan penggunaan air untuk memenuhi kebutuhan pokok

manusia akan air minum yang bersih.

2. Menjamin tersedianya air bagi produksi pangan.

3. Melindungi fungsi air dalam mendukung berlanjutnya kehidupan

ekosistem.

4. Mengusahakan pembagian sumber air seadil mungkin bagi sebanyak

mungkin manusia yang memerlukan air.

5. Mengelola risiko yang berkaitan guna menjamin keberlanjutan air bersih. 6. Memberi nilai kepada air agar dapat secara jelas diketahui biayanya

7. Membangun govenance yang mengelola air secara berkelanjutan memenuhi kebutuhan generasi masa kini tanpa mengurangi generasi masa

13

2.2 Konsep Ekonomi dan Efisiensi Alokasi Sumber daya Air

Menurut Salim (1990) sumber daya air dianggap sebagai sumber daya yang bebas biaya, sehingga dianggap sebagai sumber daya milik bersama.

Kecenderungan yang terjadi untuk sumber daya air ini adalah orang akan menguras sumber seperti itu secara berlebihan, selain itu eksploitasinya akan menjadi lebih ekstensif, lebih intensif, atau kedua-duanya yang dipengaruhi oleh

permintaan akan sumber daya tersebut.

Menurut Rajasa (2002) air perlu dipandang sebagai barang ekonomi

(economic goods) sehingga pengguna air harus membayar harga air setiap unit yang digunakannya. Penetapan harga air perlu diikuti dengan upaya meningkatkan kesadaran (awareness rising) masyarakat bahwa air tersedia secara terbatas dan

penggunaannya perlu dihemat.

Menurut Tietenberg (1984) syarat sumber daya dapat dikelola secara efisien yaitu jika kepemilikan terhadap sumber daya itu dibangun atas sistem

property right yang efisien.diantaranya :

1. Universality, semua sumber daya adalah dimiliki secara pribadi (private owned) dan seluruh hak-haknya dirinci dengan lengkap dan jelas.

2. Exclusivity, semua keuntungan dan biaya yang dibutuhkan sebagai akibat dari pemilikan dan pemanfaatan sumber daya harus dimiliki hanya oleh pemilik tersebut baik secara langsung maupun tidak

langsung dalam transaksi atau penjualan ke pihak lain.

14

4. Enforceability, hak pemilikan tersebut harus aman dari perampasan atau pengambilalihan secara tidak baik dari pihak lain.

Efisiensi alokasi sumber daya air itu sendiri sangat tergantung pada jenis

sumber air tersebut, yaitu sumber air permukaan atau sumber air bawah tanah. Sumber air permukaan, efisiensi alokasi yang berhubungan dengan pengalokasian supply air yang dapat diperbaharui diantara penggunanya, sedangkan efek antar

generasi dianggap kurang penting. Ketersediaan air untuk generasi mendatang ditentukan oleh fenomena alami. Kebalikan untuk sumber air tanah yang

menganggap bahwa keberlangsungan sumber daya air antar generasi (alokasi sepanjang masa) merupakan bagian yang penting (Tietenberg,2001)

Efisiensi alokasi sumber daya air permukaan meliputi dua hal pokok, yaitu

(a) menyeimbangkan alokasi diantara penggunaan yang bersaing, (b) variabilitas aliran permukaan dari waktu ke waktu harus dapat memenuhi kebutuhan. Sumber daya air harus dialokasikan dengan baik sehingga manfaat bersih marjinal

(marginal net benefit) adalah sama untuk semua penggunaannya.

2.3 Biaya Transaksi

Biaya transaksi menurut Bijman (2008) yaitu berhubungan dengan biaya dalam mencari pasar/konsumen, negosiasi, penandatanganankontrak, mengontrol pelaksanaan kontrak, switching cost dalam kasus penghentian dini kontrak dan semua peluang/imbangan yang hilang. Biaya transaksi memiliki bentuk beragam yang hampir selalu disebabkan oleh ketidakpastian dan informasi asimetris. Biaya

15

menentukan besaran biaya transaksi adalah spesifitas aset dan ketidakpastian.

Spesifitas aset menunjukkan yang secara khusus dibuat untuk hubungan yang nilainya nyata lebih rendah dari hubungan tersebut. Ketidakpastian umumnya

dibagi menjadi ketidakpastian lingkungan yang berhubungan dengan keterbatasan informasi mengenai pasar dan lingkungan alam dan ketidakpastian perilaku berhubungan dengan partner transaksi.

Biaya transaksi menurut Williamson (2008) berkaitan dengan kelembagaan. Berdasarkan teori ekonomi neoklasik dan ekonomi modern, biaya

transaksi berhubungan dengan biaya bukan harga dalam pertukaran komersial. Biaya-biaya tersebut mencakup biaya dalam memasarkan, waktu negosiasi, dan biaya-biaya jaminan dalam kontrak seperti biaya honor. Dalam pengertian sempit

pemasaran pertanian menunjukkan aktivitas distribusi suatu produk dari tingkat usaha tani sampai ke tangan konsumen akhir. Dalam hal ini terdapat biaya penanganan, biaya transport, biaya penyimpanan, biaya prosesing, biaya

pengepakan, biaya pasar, biaya manajemen risiko dan biaya perantara.

Berdasarkan pengertian diatas, biaya transaksi dapat diklasifikasikan

sebagai biaya yang nyata (tangible) dan biaya tidak nyata (intangible). Biaya yang nyata menyangkut biaya transportasi, biaya penanganan, penyimpanan, prosesing, pengepakan, biaya pasar, manajemen risiko, upah perantara, biaya komunikasi

16

ekonomi rumahtangga. Perilaku ekonomi rumah tangga dapat menyangkut

keputusan produksi, konsumsi juga keputusan dalam investasi dan pemasaran. Menurut Ostrom, Schroeder dan waynee (1993) biaya transaksi meliputi:

1. Biaya informasi (information cost)

Biaya informasi (information cost) adalah biaya yang diperlukan untuk mencari dan mengorganisasi data, termasuk biaya atas kesalahan informasi

sebagai akibat kesenjangan pengetahuan tentang variable waktu dan tempat serta ilmu pengetahuan.

2. Biaya koordinasi (coordination cost)

Biaya koordinasi (coordination cost) adalah biaya-biaya yang dikeluarkan untuk waktu, modal, dan personil yang diinvestasikan dalam negoisasi,

pengawasan, dan kesepakatan antara pelaku. 3. Biaya Strategis (strategic cost)

Biaya strategis (strategic cost) adalah biaya-biaya yang akan dikeluarkan

sebagai akibat informasi, kekuasaan, dan sumber daya lainnya tidak sepadan diantara pelaku, umumnya berupa pengeluaran untuk membiayai

free riding, rent seeking, dan corruption.

Hubungan principal-agent yang efisien menjadi sesuatu yang kompleks untuk dipecahkan. Besarnya biaya transaksi sangat dipengaruhi oleh derajat

ketidaksepadanan informasi (asymmetric information), Kekuasaan, kepemilikan asset (endowment) yang dimiliki oleh pihak yang terlibat dalam transaksi tersebut.

17

terbatas. Pada kondisi demikian, maka principal menghadapi dua resiko yaitu

risiko salah memilih agent yang sesuai dengan keinginan (adverse selection of risk) pada ex ante (sebelum kontrak dibuat) dan risiko agent ingkar janji (moral

hazard) pada ex post (setelah kontrak disepakati).

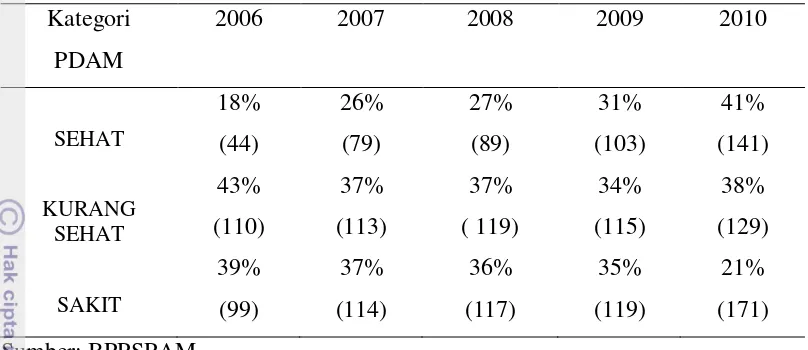

2.4 Perusahaan Daerah Air Minum di Indonesia dan Kinerjanya

Pengembangan Sumber Daya Air (SDA) di Indonesia secara terpadu untuk memenuhi berbagai kepentingan telah dimulai sejak empat dekade yang

lalu, yaitu dicanangkannya pembangunan proyek serbaguna jatiluhur di Jawa Barat dan proyek pengendalian banjir kali brantas di Jawa Timur. Tujuan utama

pembangunan proyek adalah untuk meningkatkan penyediaan bahan pangan nasional yaitu beras dan penanggulangan bahaya banjir yang hampir setiap tahun melanda daerah yang produktif.

Di wilayah sungai kali brantas dan wilayah sungai kali citarum telah dibentuk BUMN berbentuk Perusahaan Umum, yaitu berturut-turut Perum Jasa

Tirta I dan Perum Jasa Tirta II. Kedua BUMN merupakan pilot pengembangan dan penerapan pengusahaan pengelolaan sumber daya air di wilayah sungai. Ketersediaan sumber air bersih alternatif bagi masyarakat adalah melalui

pelayanan PDAM. PDAM merupakan perusahaan milik daerah yang melayani ketersediaan air bersih yang layak untuk dikonsumsi oleh masyarakat. Kinerja

PDAM dari tahun 2006 – 2010 mengalami peningkatan. Hal ini dibuktikan dengan meningkatnya persentase kategori PDAM sehat dari tahun ke tahun akan tetapi jumlah kategori PDAM kurang sehat dan sakit di Indonesia masih sangat

18

Tabel 1. Daftar Kinerja PDAM Seluruh Indonesia Kategori

2.5 Penetapan Tarif Air PDAM

Sistem penetapan tarif air yang dipergunakan mempengaruhi tingkat efisiensi alokasi sumber daya air. Karakteristik sumber daya air yang memiliki mobilitas antar waktu dan tempat, ketersediaan yang selalu berubah, nilai ekonomi yang melekat serta memiliki bobot yang besar dapat menimbulkan gejala

eksternalitas. Menurut Sudrajat (1997) Eksternalitas pada sumber daya air menimbulkan perbedaan manfaat dan biaya yang dinilai oleh swasta (private) dengan manfaat dan biaya yang dinilai oleh masyarakat (social).

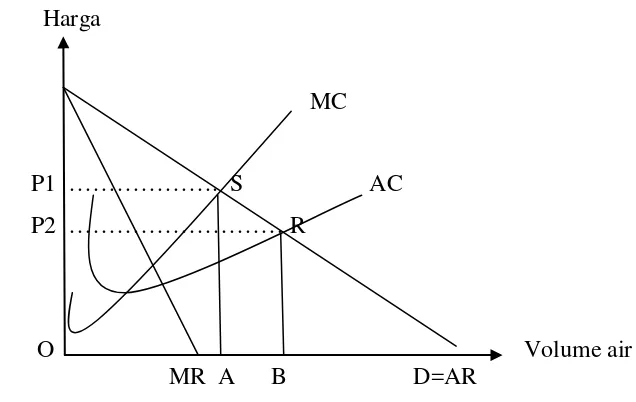

Menurut Suparmoko (1995), ada dua cara untuk menentukan harga air yaitu atas dasar biaya marjinal (MC) dan atas dasar biaya rata-rata (AC), selain itu

juga harus mempertimbangkan dua hal yakni faktor laba dan faktor distribusi agar lebih banyak barang atau air yang tersedia bagi masyarakat. Berkaitan dengan penentuan harga air tersebut, metode-metode yang dapat digunakan adalah

dengan:

1) Marginal Cost Pricing (MCP)

19

marjinal (marginal benefit) sama dengan biaya marjinalnya (marginal cost), sehingga efisiensi ekonomi terjadi pada saat harga air ditetapkan sama dengan biaya marjinal yang bertujuan memaksimumkan keuntungan bersih sosial (Net Social Benefits). MCP memiliki dua tujuan yaitu :

a) Memberikan sinyal mengenai biaya untuk memperoleh tambahan air kepada konsumen, sehingga konsumen dapat memutuskan untuk mengkonsumsi sejumlah

tambahan air dengan tambahan kepuasan yang setidaknya sama besar.

b) Memberikan sinyal kepada pengelola air mengenai seberapa banyak keinginan

konsumen untuk membeli dengan harga yang ditetapkan.

Apabila harga ditetapkan dengan dasar Marginal Cost Pricing, maka harga yang berlaku adalah sebesar OP1 = AS dan produksi yang dihasilkan adalah

sebesar OA (Gambar 1). Kondisi ini harga P1 = MC, yaitu sama dengan biaya tambahan yang dikeluarkan untuk menghasilkan satu satuan produksi air. Biaya rata-rata (AC) lebih rendah dari P1 karena harga yang bersedia dibayar oleh

konsumen lebih besar dari biaya per unit air, maka penerimaan total (TR) lebih tinggi dari biaya total (TC) sehingga perusahaan mendapat keuntungan.

Jika perusahaan menentukan harga atas dasar Average Cost Pricing, maka harga yang diberlakukan adalah sebesar OP2 dan jumlah produksi adalah sebesar OA karena harga yang bersedia dibayar oleh konsumen adalah P2 sama dengan

20

Harga

MC

P1 ………. S AC P2 ……… R

O Volume air

MR A B D=AR Sumber: Suparmoko, 1995

Gambar 1. Penentuan Harga Air atas dasar Biaya Marjinal dan Biaya Rata-Rata

Berdasarkan uraian tersebut, secara teoritis jika perusahaan berorientasi pada perolehan profit, maka penentuan harga terbaik adalah atas dasar biaya

marjinal (MC pricing) karena pada saat itu perusahaan masih mengalami biaya yang semakin menurun (decreasing cost) yaitu pada daerah OB ke kiri dan artinya perusahaan menikmati keuntungan. Apabila perusahaan menentukan harga atas

pertimbangan distribusi (lebih banyak barang yang tersedia di pasaran dengan harga yang rendah atau serendah-rendahnya), maka penentuan harga terbaik

adalah dengan dasar biaya rata-rata (AC pricing) walaupun perusahaan tidak memperoleh keuntungan.

2) Full Cost Recovery Pricing (FCRP)

MCP hanya fokus pada kondisi biaya marjinal yang ditunjukkan saat keuntungan marjinal dari mengkonsumsi air sama dengan biaya marjinalnya dan

21

atau tarif yang memperhatikan kondisi total adalah dengan FCRP. Hanemann

(1998) membagi metode FCRP kedalam tiga bentuk :

a) Ramsey Pricing : digunakan untuk menunjukkan sebuah kumpulan harga yang sama yang memaksimumkan keuntungan sosial bersih.

b) Coase’s Two-part Tariff : menggunakan sebuah strategi tarif dua bagian untuk menemukan kondisi total dimana keuntungan total seharusnya melebihi total

biaya. Ketika harga air dibentuk berdasarkan tarif dua bagian, konsumen atau pelanggan harus membayar ongkos tetap atau biaya masuk dalam bentuk sewa

meteran dan bea administrasi dengan tujuan untuk menutupi biaya penggunaan air yang tidak berubah menurut jumlah penjualan.

c) Decreasing and Increasing Block Rates : metode ini merupakan perluasan dari penetapan tarif dua bagian increasing atau decreasing block rates dibedakan hanya pada tingkat urutan harga. Increasing block rate terjadi ketika p1<p2<p3…<pn yakni harga akan semakin meningkat dengan meningkatnya

jumlah penggunaan air dan sebaliknya untuk decreasing blockrate. Pemberlakuan sistem decreasing dan increasing block rate berbedabeda tergantung kondisi yang dimiliki daerah. Decreasing block rate biasanya digunakan pada daerah atau negara yang memiliki jumlah sumber daya air yang melimpah. Sistem penentuan harga yang berlaku di Indonesia adalah increasing block tariff yaitu konsep dimana tingkat harga yang sesuai dengan peningkatan jumlah air dengan tujuan meningkatkan subsidi silang dari

22

2.6 Penelitian Terdahulu

Mira (2005) menganalisis harga pokok air bersih PDAM dan respon

konsumen terhadap kebijakan tarif air minum di PDAM kabupaten bogor. Dari hasil analisis struktur biaya dan harga pokok air PDAM , komponen biaya

langsung yang memiliki proporsi tertinggi adalah biaya transmisi dan distribusi yaitu mencapai 44-50 % dari total biaya langsung. Biaya transmisi dan distribusi tersebut meliputi biaya operasi yaitu biaya pegawai dan biaya pemakaian bahan,

biaya pemeliharaan bangunan dan instalasi transmisi dan distribusi, biaya penyusutan distribusi serta rupa-rupa biaya transmisi dan distribusi lainnya.

Komponen biaya terkecil dari biaya langsung adalah biaya sumber yaitu sebesar 17-19% dari biaya langsung. Biaya sumber meliputi biaya pegawai, biaya bahan kimia dan listrik serta biaya pemeliharaan. Biaya tidak langsung dalam proses

pengolahan air di PDAM Kabupaten Bogor ialah biaya administrasi dan umum. Penghitungan harga pokok air PDAM hasil penelitian Mira (2005)

dilakukan dengan metode pembagian (Dealing Method), yaitu membagi total biaya dengan banyaknya air yang dijual kepada konsumen. Memasukkan jumlah air yang dijual sebagai pembagi berarti juga memasukkan inefisiensi operasional

pihak PDAM (kebocoran) sebagai biaya yang harus ditanggung oleh konsumen. Harga pokok air PDAM mengalami kenaikan dari tahun ke tahun.

Angke (2007) melakukan penelitian yang berjudul analisis ekonomi kebijakan tarif air PDAM Kota Bandung serta respon pelanggan terhadap peningkatan tarif. Dari hasil penelitian, perkembangan total biaya produksi

PDAM Kota Bandung cenderung mengalami peningkatan setiap tahunnya. Dalam kurun waktu tahun 2003 hingga tahun 2006 laju pertumbuhan total biaya produksi

23

adanya peningkatan biaya pada komponen-komponen biaya produksi seperti

penyesuaian upah pegawai, peningkatan biaya untuk pembayaran peminjaman, peningkatan harga bahan bakar minyak dan tarif dasar listrik, serta peningkatan

harga-harga secara umum akibat kenaikan tingkat inflasi.

Harga pokok produksi (HPP) air PDAM Kota Bandung pada tahun 2000 hingga tahun 2006 cenderung mengalami peningkatan tiap tahunnya. Dalam

kurun waktu tahun 2003 hingga tahun 2006 harga air rata-rata yang diperoleh PDAM Kota Bandung dari pendapatan air bersih memiliki laju pertumbuhan yang

negatif, sehingga tidak mampu menutupi harga pokok produksinya dan memberikan keuntungan yang semakin menurun. Marginal cost PDAM Kota Bandung sangat berfluktuatif dan belum mencerminkan adanya investasi untuk

peningkatan kapasitas produksinya, sehingga kebijakan penetapan tarif air PDAM yang sesuai untuk wilayah Kota Bandung didasarkan pada penetapan harga pokok produksi atau pendekatan secara finansial yang dikombinasikan dengan konsep

increasing block tariff.

PDAM Kota Bandung menerapkan kebijakan peningkatan tarif sebesar

50% yang berlaku mulai april 2007 untuk mengatasi permasalahan peningkatan biaya dan kerugian perusahaan. Peningkatan tarif tersebut memberikan dampak yang positif yaitu berupa peningkatan harga air rata-rata sehingga dapat

memberikan keuntungan bagi perusahaan. Pada penelitian ini, yang membedakan dengan penelitian-penelitian sebelumnya ialah penelitian ini dilakukan pada

24

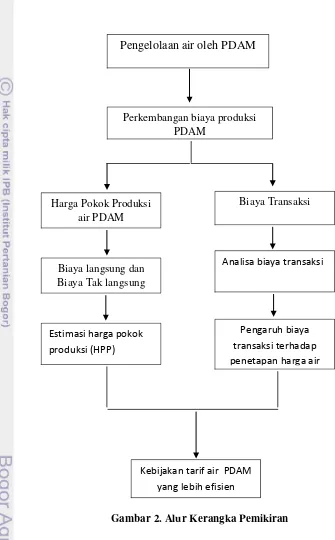

III. KERANGKA PEMIKIRAN

Biaya produksi merupakan biaya yang dikeluarkan selama melaksanakan proses produksi. Menurut Suparmoko (1989) biaya produksi air bervariasi dalam

tiga dimensi yaitu jumlah pelanggan, kapasitas untuk menyediakan dalam arti kapasitas yang berbeda-beda untuk melayani daerah yang berbeda-beda dan jarak pengiriman atau penyerahan air ke tempat pemakai. Atas dasar klasifikasi

tersebut, biaya produksi air dibagi kedalam biaya kapasitas, biaya langganan dan biaya penyerahan.

Biaya kapasitas berkaitan dengan ukuran perusahaan seperti instalasi air minum. Biaya langganan berkaitan dengan jumlah dan penyebaran para pelanggan yang meliputi biaya penagihan, biaya meteran dan biaya pelayanan atau biaya

perbaikan, pemberian nama pada rekening serta biaya untuk membaca meteran dan rekening. Biaya penyerahan berkaitan dengan volume pengiriman air seperti biaya transpor dan biaya penyaluran.

Biaya produksi yang dikeluarkan akan mempengaruhi harga pokok yang ditetapkan oleh suatu perusahaan. Untuk perusahaan yang memproduksi satu jenis

barang seperti PDAM, penetapan harga pokok air PDAM dapat dilakukan dengan metode pembagian, yaitu membagi seluruh biaya produksi dengan jumlah satuan air yang diproduksi pada periode tertentu. Selain penetapan harga pokok,

pengefisienan alokasi sumber daya air juga sangat tergantung pada sistem penetapan tarif yang digunakan. Beberapa cara dapat dilakukan untuk menetapkan

25

minum yang diberlakukan oleh PDAM harus menutup biaya produksi dan

memberikan keuntungan bagi perusahaan, namun di sisi lain tarif yang diberlakukan juga harus terjangkau dengan daya beli dan kemampuan masyarakat.

Oleh karena itu, menurut Suparmoko (1995) dalam penentuan tarif air harus dipertimbangkan dua hal yaitu pertimbangan laba dan pertimbangan distribusi untuk lebih banyak barang yang tersedia di masyarakat.

Adapun yang diperhitungkan kedalam komponen biaya produksi air PDAM adalah : biaya pengadaan bahan baku, biaya pengolahan, biaya transmisi,

biaya distribusi, biaya umum, biaya administrasi, biaya penyusutan dan biaya amortisasi instalasi non pabrik. Menurut Mc Neill dan Tate (1991) biaya produksi PDAM terdiri atas biaya ekspansi (expansion cost), biaya tetap (fixed cost), dan

biaya variabel (variabel cost). Biaya ekspansi adalah biaya yang dikeluarkan dalam rangka pengembangan kapasitas pelayanan PDAM kepada masyarakat pelanggan contohnya biaya sambungan baru. Biaya tetap adalah biaya-biaya yang

dikeluarkan dalam pengelolaan air PDAM yang tidak berubah-ubah dalam waktu yang pendek terlepas dari volume air yang disalurkan. Biaya-biaya yang termasuk

dalam biaya tetap antara lain biaya gaji karyawan yang tidak berhubungan dengan proses produksi air, biaya penyusutan peralatan, biaya beban kantor, biaya perjalanan dinas dan lain-lain. Komponen biaya terakhir yaitu biaya variabel yang

merupakan biaya-biaya yang berubah-ubah atau bervariasi sesuai dengan jumlah (volume) air yang disalurkan kepada pelanggan dan yang terbuang dalam waktu

26

pengembangan, dan lain-lain. Kerangka pemikiran penelitian dapat dilihat pada

Gambar 2.

Gambar 2. Alur Kerangka Pemikiran

Pengelolaan air oleh PDAM

Perkembangan biaya produksi PDAM

Harga Pokok Produksi air PDAM

Biaya Transaksi

Estimasi harga pokok produksi (HPP)

Analisa biaya transaksi

Kebijakan tarif air PDAM yang lebih efisien

Pengaruh biaya transaksi terhadap penetapan harga air Biaya langsung dan

27

IV. METODE PENELITIAN 4.1 Waktu dan Lokasi Penelitian

Penelitian mengenai harga pokok dan komponen biaya transaksi terhadap

penetapan harga air PDAM ini dilakukan di PDAM PT Aetra Jakarta yang areanya mencakup seluruh wilayah Jakarta Timur, sebagian Jakarta Pusat dan sebagian Jakarta Utara. Penentuan lokasi penelitian dilakukan secara sengaja

(purposive) dengan pertimbangan bahwa konsumsi air di Jakarta mengalami peningkatan yang pesat seiring dengan pertumbuhan penduduk dan industri serta

ingin mengetahui komponen biaya transaksi terhadap kebijakan tarif air. Pengambilan data di lapangan dilakukan mulai bulan Februari - Mei 2012

4.2 Jenis dan Sumber Data

Data yang digunakan dalam penelitian terdiri dari data primer dan data sekunder yang diolah baik secara kuantitatif maupun kualitatif dan

diinterpretasikan secara deskriptif. Data primer digunakan sebagai pendukung untuk melengkapi data sekunder melalui wawancara dengan pihak-pihak yang mengetahui informasi penting mengenai penelitian ini. Data sekunder dalam

penelitian ini meliputi keadaan umum lokasi, biaya langsung dan biaya tidak langsung yang diperoleh dari PDAM PT Aetra Jakarta, Badan Pusat Statistik Kota

Jakarta dan studi literatur terkait lainnya.

4.3 Penentuan Jumlah Sampel

Pengambilan sampel dilakukan dengan metode purposive sampling. Pengambilan sampel dilakukan dengan cara mewawancarai pelanggan PDAM PT Aetra. Pada penelitian ini objek yang dijadikan sampel adalah masyarakat di

28

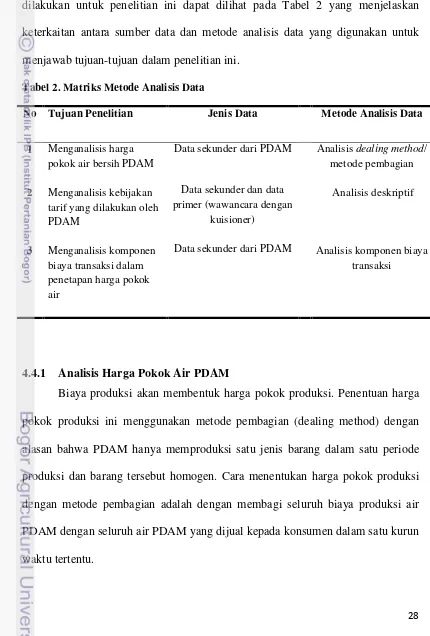

4.4 Metode Analisis data

Analisis data bertujuan untuk menyederhanakan data ke dalam bentuk yang lebih mudah dipahami dan diinterpretasikan. Metode analisis data yang

dilakukan untuk penelitian ini dapat dilihat pada Tabel 2 yang menjelaskan keterkaitan antara sumber data dan metode analisis data yang digunakan untuk menjawab tujuan-tujuan dalam penelitian ini.

Tabel 2. Matriks Metode Analisis Data

No Tujuan Penelitian Jenis Data Metode Analisis Data

1

2

3

Menganalisis harga pokok air bersih PDAM

Menganalisis kebijakan tarif yang dilakukan oleh PDAM

Menganalisis komponen biaya transaksi dalam penetapan harga pokok air

Data sekunder dari PDAM

Data sekunder dan data primer (wawancara dengan

kuisioner)

Data sekunder dari PDAM

Analisis dealing method/ metode pembagian

Analisis deskriptif

Analisis komponen biaya transaksi

4.4.1 Analisis Harga Pokok Air PDAM

Biaya produksi akan membentuk harga pokok produksi. Penentuan harga

pokok produksi ini menggunakan metode pembagian (dealing method) dengan alasan bahwa PDAM hanya memproduksi satu jenis barang dalam satu periode produksi dan barang tersebut homogen. Cara menentukan harga pokok produksi

dengan metode pembagian adalah dengan membagi seluruh biaya produksi air PDAM dengan seluruh air PDAM yang dijual kepada konsumen dalam satu kurun

29 Harga Pokok Produksi = Total Biaya Produksi

Jumlah Air yang diproduksi

4.4.2 Analisis Deskriptif Kebijakan Tarif PDAM

Analisis data pada dasarnya digunakan dalam rangka mengungkap

informasi yang relevan di dalam data dan menyajikan hasil dalam bentuk yang lebih ringkas dan sederhana. Analisis deskriptif diperlukan dalam melakukan analisis data dengan menggunakan berbagai cara misalnya dengan menampilkan

grafik, diagram serta rekapitulasi data dalam bentuk tabel. Analisis deskriptif bersifat eksploratif berupaya menelusuri dan mengungkapkan struktur dan pola

data tanpa mengaitkan secara kaku asumsi-asumsi tertentu (Juanda, 2007). Analisis deskriptif dalam penelitian ini adalah menggambarkan kebijakan variasi tarif yang ditetapkan pemerintah dengan pihak PT Aetra yang secara finansial

menerapkan metode full cost recovery sehingga membentuk variasi tarif PDAM berdasarkan kelompok pelanggan.

4.4.3 Analisis Komponen Biaya Transaksi

Menurut Wang (2003) biaya transaksi (transaction cost) (TrC) mencakup biaya pencarian (search cost) yaitu biaya untuk mendapatkan informasi pasar (Z1);

biaya negosiasi (negotiation costs) yaitu biaya merundingkan syarat-syarat suatu transaksi/pertukaran (costs of negotiating the terms of the exchange) (Z2); biaya

pelaksanaan (enforcement costs) yaitu biaya untuk melaksanakan suatu

kontrak/transaksi (costs of enforcing the contract) (Z3). Selain itu, Abdullah et al.,

(1999) dalam konteks pengelolaan sumber daya alam memasukkan biaya

30

pemburuan rente (rent seeking cost) (Z6j) sebagai biaya transaksi bila dalam

31

V. GAMBARAN UMUM LOKASI PENELITIAN 5.1. Sejarah dan Perkembangan PDAM PT Aetra

Pada awalnya PT Aetra adalah Thames PAM Jaya (TPJ) perusahaan yang

berada di bawah RWE Thames Water yang berpusat di Inggris. TPJ menandatangani 25 tahun perjanjian kerja sama dengan PAM JAYA pada bulan Juni 1997, dan mulai beroperasi pada tanggal 1 Februari 1998 untuk mengelola,

mengoperasikan, memelihara serta melakukan investasi guna mengoptimalkan sistem pasokan air bersih bagi warga sebagian Jakarta Utara, sebagian Jakarta

Pusat dan seluruh Jakarta Timur dengan kali Ciliwung sebagai perbatasan wilayah operasionalnya. Pada tahun 2007, Acuatico Pte. Ltd. Mengambil alih kepemilikan Thames water untuk melanjutkan konsesi dan sejak 15 April 2008 TPJ hadir

dengan nama baru PT Aetra Air Jakarta.

5.1.1. Maksud dan Tujuan PDAM PT Aetra

PT Aetra mendapat konsesi untuk melakukan usaha selama 25 tahun

berdasarkan perjanjian kerjasama dengan Perusahaan Daerah Air Minum DKI Jakarta (PAM JAYA). Kerjasama ini berlaku efektif sejak tanggal 1 Februari 1998

hingga tanggal 31 Januari 2023. PT Aetra bertanggung jawab untuk mengelola, mengoperasikan, memelihara serta melakukan investasi untuk mengoptimalkan, menambah dan meningkatkan pelayanan air bersih di wilayah operasional PT

Aetra, yaitu sebelah timur Sungai Ciliwung yang meliputi sebagian wilayah Jakarta Utara, sebagian wilayah Jakarta Pusat dan seluruh wilayah Jakarta Timur.

32

5.1.2. Visi dan Misi PDAM PT Aetra

PT Aetra memiliki visi meningkatkan kehidupan masyarakat setiap saat dengan misinya yaitu secara konsisten menyediakan pelayanan yang terbaik

dengan melakukan perbaikan yang berkesinambungan dalam segala hal yang dilakukan. Nilai-nilai yang ada dalam PT Aetra yaitu orientasi terhadap pelanggan, profesionalisme dan respek terhadap komunitas dan lingkungan.

5.1.3. Administrasi dan Manajemen

Upaya Pencapaian pertumbuhan dan peningkatan kinerja perusahaan untuk

menjadi satu entitas bisnis yang lebih baik dari tahun sebelumnya membutuhkan kerja keras dan fokus pada pencapaian target. PT Aetra telah menjalankan tugas-tugasnya sebagai sebuah entitas bisnis yang tidak hanya bertujuan memperoleh

laba dan memberikan manfaat serta nilai bagi pemegang saham dan pemangku kepentingannya, melainkan juga melaksanakan amanat dari pemerintah DKI Jakarta untuk memenuhi kebutuhan air bersih masyarakat dengan rasa tanggung

jawab dan kepedulian.

PT Aetra juga memelihara standar kinerja yang tinggi pada setiap unsur

organisasi yang didukung oleh sumber daya manusia yang berkualitas dengan menetapkan sasaran dan target untuk peningkatan kinerja di seluruh unit kerja yang secara berkala dilakukan kaji ulang atas pencapaiannya telah menjadikan

sumber daya manusia PT Aetra yang berorientasi pada hasil. Penerapan sistem manajemen mutu terpadu dan sumber daya manusia dengan kompetensi yang

tepat menjadikan PT Aetra berhasil membuat kinerja yang lebih baik.

33

air bersih bermutu sekaligus menjaga kelestarian lingkungan dan melindungi

keselamatan serta kesehatan bagi karyawan, pelanggan, pemasok dan semua aset yang berada di sekitar lingkungan perusahaan. PT Aetra telah menerapkan sistem

manajemen ISO untuk kegiatan produksi dan pelayanan serta sistem manajemen yang ramah lingkungan. PT Aetra secara terpadu juga menerapkan, mendokumentasikan dan meningkatkan Sistem Manajemen Keselamatan dan

Kesehatan Kerja (SMK3).

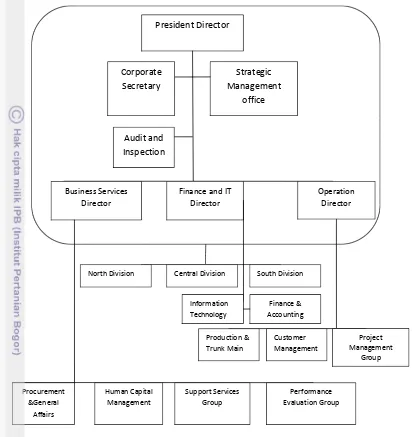

5.1.4. Struktur organisasi

Susunan Organisasi PT Aetra terdiri atas Pemegang Saham, Dewan komisaris dan Dewan Direksi. Dewan komisaris terdiri atas Presiden Komisaris, Komisaris dan Komisaris Independent. Dewan Direksi terdiri atas Presiden

Direktur, Direktur Keuangan dan TI, Direktur Business Services dan Direktur Operasional.

Dewan Komisaris merupakan badan pengawas dan pemberi nasihat

kepada Direksi dalam menjalankan pengelolaan PT Aetra. Dalam melakukan aktivitas fungsi pengawasannya, Dewan komisaris dibantu oleh Komite Audit,

Komite Manajemen Risiko, Komite Investasi dan Keuangan dan Komite Nominasi dan Remunerasi. Direksi bertanggung jawab penuh atas pengurusan Aetra untuk kepentingan dan tujuan serta mewakili PT Aetra baik di dalam

34

Sumber: PDAM PT Aetra Jakarta

Gambar 3. Struktur Organisasi PT Aetra

PT Aetra berpedoman pada ketentuan pemerintah di bidang

ketenagakerjaan dalam mengelola besaran upah yang diberikan kepada karyawan yaitu di atas ketentuan upah minimum regional Provinsi DKI Jakarta. Sampai

dengan tahun 2010 jumlah karyawan PT Aetra 1336 orang dengan komposisi menurut jenjang jabatan dan pendidikan sebagai berikut:

President Director

North Division South Division

35

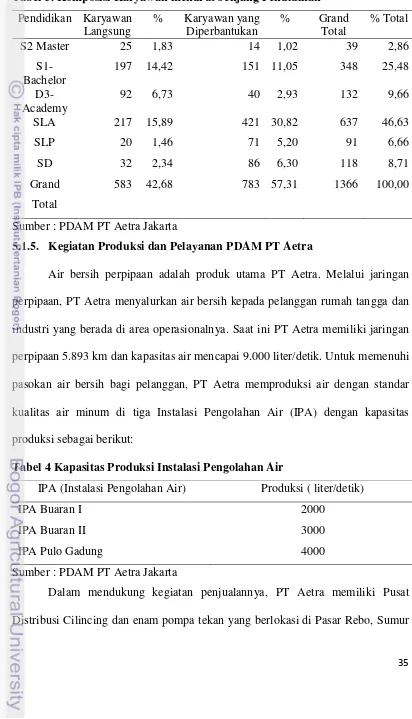

Tabel 3. Komposisi Karyawan menurut Jenjang Pendidikan Pendidikan Karyawan

5.1.5. Kegiatan Produksi dan Pelayanan PDAM PT Aetra

Air bersih perpipaan adalah produk utama PT Aetra. Melalui jaringan perpipaan, PT Aetra menyalurkan air bersih kepada pelanggan rumah tangga dan

industri yang berada di area operasionalnya. Saat ini PT Aetra memiliki jaringan perpipaan 5.893 km dan kapasitas air mencapai 9.000 liter/detik. Untuk memenuhi

pasokan air bersih bagi pelanggan, PT Aetra memproduksi air dengan standar kualitas air minum di tiga Instalasi Pengolahan Air (IPA) dengan kapasitas produksi sebagai berikut:

Tabel 4 Kapasitas Produksi Instalasi Pengolahan Air

IPA (Instalasi Pengolahan Air) Produksi ( liter/detik)

IPA Buaran I 2000

IPA Buaran II 3000

IPA Pulo Gadung 4000

Sumber : PDAM PT Aetra Jakarta

Dalam mendukung kegiatan penjualannya, PT Aetra memiliki Pusat

36

Batu, Sungai Bambu, Tugu, Kiwi dan Halim. PT Aetra secara kontinyu

mengoptimalkan kapasitas produksi dengan optimalisasi kerja, mengurangi kebocoran pada jaringan dan berinvestasi pada pengembangan jaringan baru.

Tantangan yang terkait dengan kegiatan distribusi PT Aetra adalah Non Revenue for Water yaitu kebocoran fisik, kebocoran komersil. Bersama dengan tokoh masyarakat, kepolisian dan kejaksaan. PT Aetra terus mengkampanyekan perang

terhadap pencurian air bersih.

5.2 Keadaan Geografis Kelurahan Kelapa Gading Barat

Kelapa Gading merupakan wilayah kecamatan di Indonesia yang terletak di kota Jakarta Utara. Kecamatan ini merupakan daerah yang dikembangkan oleh perusahaan properti Summarecon Agung sejak tahun 1975. Tahun 1970

Kecamatan Kelapa Gading masih dikenal sebagai daerah rawa dan persawahan. Kini Kelapa Gading telah berubah menjadi kawasan yang tertata baik dan berkembang pesat. Wilayah Kelapa gading terletak pada ketinggian kurang lebih 5

meter di atas permukaan laut, sehingga daerah ini sangat sering terkena banjir, terutama saat terjadi siklus banjir 5 tahun. Namun, sejak rampungnya

pembangunan dua kanal di Jakarta kemungkinan besar Kelapa Gading tidak akan terkena banjir lagi.

Kelurahan Kelapa Gading Barat merupakan salah satu kelurahan yang

terletak di kecamatan Kelapa Gading. Luas wilayahnya yaitu 503.12 Ha meliputi 21 Rukun Warga dan 204 Rukun Tetangga. Batas-batas wilayah yang

mengelilingi kelurahan Kelapa Gading Barat adalah:

37

Sebelah Timur : Jalan Dolog Jaya – Jalan Pelepah Raya – Jalan Boulevard Utara, Kelurahan Kelapa Gading Timur – Pegangsaan. Sebelah Selatan : Jalan Perintis Kemerdekaan dari perempatan Coca-Cola sampai dengan jalan Dolog/ PT Goro

Sebelah Barat : Jalan Yos Sudarso (Kali Sunter) dari perempatan Coca-Cola sampai dengan Jembatan PT Pertamina.

5.3 Kondisi Kependudukan

Kelurahan Kelapa Gading Barat memiliki jumlah penduduk 28.396 jiwa.

Jumlah kepala keluarga di keluruhan Kelapa Gading Barat adalah 9.119 kepala keluarga yang terdiri dari jumlah kepala keluarga laki-laki sebesar 7.535 kepala keluarga dan jumlah kepala keluarga perempuan sebesar 1.584 kepala keluarga.

Rata-rata kepadatan penduduk di kelurahan Kelapa Gading Barat adalah 56 jiwa/Ha dengan laju pertumbuhan penduduk sebesar 1.01 persen.

5.4 Karakteristik Responden

Karakteristik responden pelanggan PDAM PT Aetra didapatkan dari masyarakat di daerah Kelurahan Kelapa Gading Barat melalui wawancara kepada

60 orang pelanggan. Karakteristik umum pelanggan dilihat dari jenis kelamin, usia, pekerjaan, total pendapatan per bulan dan rata-rata pengeluaran air dalam sebulan.

5.4.1 Jenis Kelamin Responden

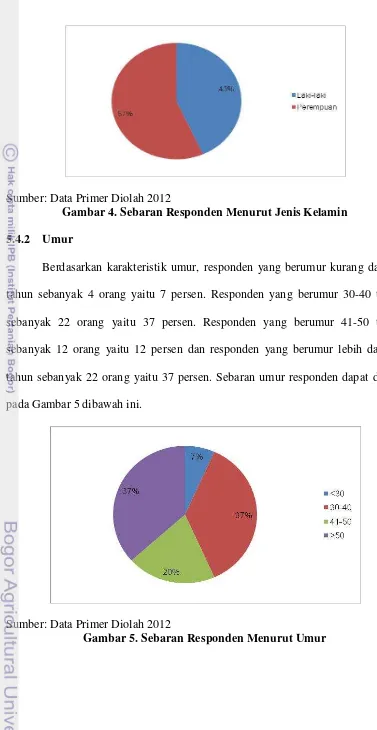

Berdasarkan karakteristik jenis kelamin, diperoleh responden yang

berjenis kelamin laki-laki sebanyak 23 orang dan responden yang berjenis kelamin perempuan sebanyak 34 orang. Persentase jumlah responden laki-laki berbanding perempuan yaitu 43 persen berbanding 57 persen. Sebaran jenis

38

Sumber: Data Primer Diolah 2012

Gambar 4. Sebaran Responden Menurut Jenis Kelamin 5.4.2 Umur

Berdasarkan karakteristik umur, responden yang berumur kurang dari 30 tahun sebanyak 4 orang yaitu 7 persen. Responden yang berumur 30-40 tahun sebanyak 22 orang yaitu 37 persen. Responden yang berumur 41-50 tahun

sebanyak 12 orang yaitu 12 persen dan responden yang berumur lebih dari 50 tahun sebanyak 22 orang yaitu 37 persen. Sebaran umur responden dapat dilihat

pada Gambar 5 dibawah ini.

Sumber: Data Primer Diolah 2012

39

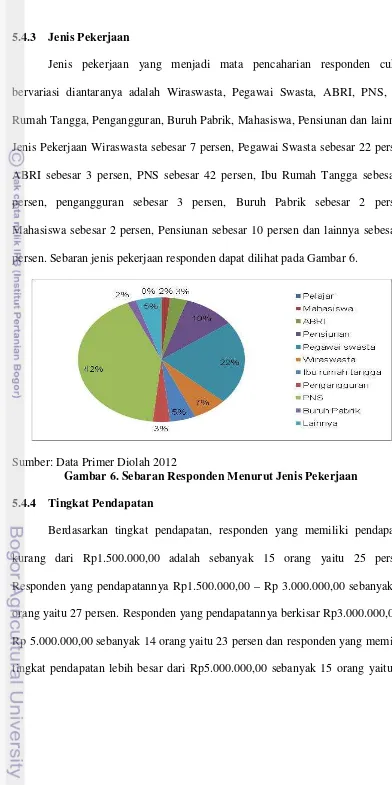

5.4.3 Jenis Pekerjaan

Jenis pekerjaan yang menjadi mata pencaharian responden cukup bervariasi diantaranya adalah Wiraswasta, Pegawai Swasta, ABRI, PNS, Ibu

Rumah Tangga, Pengangguran, Buruh Pabrik, Mahasiswa, Pensiunan dan lainnya. Jenis Pekerjaan Wiraswasta sebesar 7 persen, Pegawai Swasta sebesar 22 persen, ABRI sebesar 3 persen, PNS sebesar 42 persen, Ibu Rumah Tangga sebesar 5

persen, pengangguran sebesar 3 persen, Buruh Pabrik sebesar 2 persen, Mahasiswa sebesar 2 persen, Pensiunan sebesar 10 persen dan lainnya sebesar 5

persen. Sebaran jenis pekerjaan responden dapat dilihat pada Gambar 6.

Sumber: Data Primer Diolah 2012

Gambar 6. Sebaran Responden Menurut Jenis Pekerjaan 5.4.4 Tingkat Pendapatan

Berdasarkan tingkat pendapatan, responden yang memiliki pendapatan

kurang dari Rp1.500.000,00 adalah sebanyak 15 orang yaitu 25 persen. Responden yang pendapatannya Rp1.500.000,00 – Rp 3.000.000,00 sebanyak 16

40

persen. Sebaran tingkat pendapatan responden dapat dilihat pada Gambar 7

dibawah ini.

Sumber: Data Primer Diolah 2012

Gambar 7. Sebaran Responden Menurut Tingkat Pendapatan 5.4.5 Rata-rata Pengeluaran Air Setiap Bulan

Berdasarkan rata-rata pengeluaran air dalam sebulan, responden yang mengeluarkan biaya kurang dari Rp100.000,00 dalam satu bulan sebanyak 13 orang yaitu 22 persen. Responden yang mengeluarkan biaya untuk air Rp

100.000,00 - Rp199.999,00 dalam sebulan sebanyak 21 orang yaitu 35 persen. Responden yang mengeluarkan biaya untuk pemakaian air Rp200.000,00 – Rp

300.000,00 sebanyak 18 orang atau 30 persen dan responden yang mengeluarkan biaya pemakaian air lebih besar dari Rp 300.000,00 dalam sebulan sebanyak 8 orang atau 13 persen. Sebaran rata-rata pengeluaran air setiap bulan dapat dilihat

41

Sumber: Data Primer Diolah 2012

42

VI. HASIL DAN PEMBAHASAN

6.1 Analisa Harga Pokok Produksi Air PDAM PT Aetra Jakarta

Struktur biaya yang membentuk harga pokok produksi dalam proses

pengelolaan air PDAM digolongkan menjadi biaya langsung dan biaya tidak langsung. Biaya langsung adalah biaya yang berpengaruh secara langsung terhadap produksi air PDAM yang terdiri atas biaya bahan baku dan biaya

produksi dan distribusi. Share dari masing-masing komponen biaya langsung dapat dilihat pada Tabel 5.

Tabel 5. Share Komponen Biaya Langsung pada Pengolahan Air PDAM PT Aetra Kota Jakarta Tahun 2007- 2011 dalam Persentase

Sumber : PDAM PT Aetra Jakarta (diolah)

Komponen biaya langsung yang memiliki proporsi paling tinggi ialah biaya produksi dan distribusi yang rata-rata diatas 50 persen. Fluktuasi dari biaya langsung tergantung pada jumlah air yang diproduksi oleh PDAM PT Aetra.

Komponen biaya langsung yang memiliki proporsi lebih kecil adalah biaya bahan baku yang rata-rata dibawah 50 persen. Biaya produksi dan distribusi

mengeluarkan rata- rata biaya diatas Rp 120.000.000.000,00 dari tahun 2007 hingga 2011 namun peningkatan yang signifikan terjadi pada tahun 2009 hingga 2011. Hal ini dikarenakan perusahaan melakukan revitalisasi proses internal yaitu

43

2007 hingga 2011. Biaya bahan baku meningkat karena pengeluaran biaya

produksi juga meningkat. Biaya bahan baku meliputi biaya air baku, biaya bahan kimia serta biaya air olahan. Pengeluaran biaya langsung PDAM PT Aetra Jakarta

dapat dilihat pada gambar 9.

Sumber: PDAM PT Aetra Jakarta (diolah)

Gambar 9. Pengeluaran Biaya Langsung PDAM PT Aetra Jakarta Tahun 2007-2011

Biaya tidak langsung adalah biaya yang tidak berpengaruh secara langsung terhadap produksi air PDAM PT Aetra. Biaya tidak langsung ini terdiri dari biaya

44

Tabel 6. Share Komponen Biaya Tidak langsung PDAM PT Aetra Jakarta Tahun 2007- 2011 dalam Persentase

Komponen

Sumber : PDAM PT Aetra Jakarta (diolah)

Share dari masing-masing komponen berfluktuasi. Rata-rata yang memiliki share terbesar adalah biaya umum dan administrasi yaitu rata-rata 56 persen atau sekitar Rp 200.000.000.000,00 dari tahun 2007 hingga 2011. Hal ini

karena PDAM PT Aetra Jakarta melakukan revitalisasi proses internal, yaitu meliputi peningkatan produktivitas, perbaikan layanan pelanggan dan internalisasi

budaya kinerja baru kepada seluruh karyawan perusahaan dan produktivitas perusahaan di tahun 2010 mengalami peningkatan yang signifikan. Biaya pegawai juga memiliki share yang cukup besar yaitu rata- rata 19 persen atau sekitar Rp 67.000.000.000,00 dikarenakan PDAM PT Aetra menerapkan sistem manajemen sumber daya manusia berbasis kinerja dan perusahaan terus melakukan

pengembangan sumber daya manusia pada posisi dan waktu yang tepat. Berdasarkan kinerja tiap individu yang berpedoman pada target perusahaan, pada tahun 2010 PDAM PT Aetra Jakarta berhasil mencapai target kinerja yang

45

Sumber: PDAM PT Aetra Jakarta (diolah)

Gambar 10. Pengeluaran Biaya Tidak Langsung PDAM PT Aetra Jakarta Tahun 2007-2011

Setelah diketahui besarnya share dari keseluruhan unsur-unsur pembentuk

harga pokok, maka selanjutnya dapat dilakukan perhitungan harga pokok produksi. PDAM merupakan perusahaan yang memproduksi satu jenis barang

yaitu air, maka metode yang digunakan dalam menghitung harga pokok produksi adalah metode pembagian (dealing method). Jumlah kebocoran atau ketidakefisienan yang terjadi pada PDAM dibebankan kepada pelanggan PDAM,

total biaya produksi dibagi dengan banyaknya air PDAM yang terjual.

Tabel 7. Harga Pokok Produksi Air PDAM PT Aetra Jakarta Berdasarkan Jumlah Air yang Terjual Tahun 2007-2011

Tahun Air terjual (juta m³)

46

Hasil perhitungan harga pokok produksi dalam Tabel 7 menunjukkan

harga pokok produksi yang berfluktuasi. Hal ini dikarenakan pengeluaran biaya langsung dan tidak langsung pun fluktuatif sedangkan volume air yang terjual

terus mengalami peningkatan akan tetapi perbedaan harga pokok produksi tiap tahun tidak terlalu berbeda secara signifikan.

6.2 Kebijakan Tarif Air PDAM PT Aetra Jakarta 6.2.1 Struktur Tarif Air PDAM PT Aetra Jakarta

Tarif air minum PDAM PT Aetra Jakarta ditetapkan sesuai dengan Peraturan Gubernur Propinsi Daerah Khusus Ibukota Jakarta Nomor 11/2007

Tanggal 15 Januari 2007. Dalam penetapan harga air ada perjanjian kerjasama antara PT Aetra, PAM Jaya dan pemerintah. Mereka membentuk rekening bersama yang dinamakan Escrow Account. Tarif air yang diperoleh dari pelanggan akan masuk ke rekening bersama tersebut dan PT Aetra akan mendapatkan biaya imbalan air sesuai dengan perjanjian dan PAM Jaya juga

47

customer monitoring

cooporation agreement customer relationship

first party primary requirment water charge

water tariff

Sumber: PDAM PT Aetra Jakarta

Gambar 11. Konsep Perjanjian Kerjasama Mengenai Tarif Air Penetapan tarif air oleh pemerintah yang disepakati PAM Jaya dan PT Aetra berdasarkan prinsip dasar pemulihan biaya (cost recovery) yang berarti pendapatan PDAM harus bisa menutupi semua biaya atau pengeluaran perusahaan dan bisa memberikan suatu tingkat hasil investasi tertentu diantaranya untuk

pengembangan usaha perusahaan. Penetapan tarif air juga harus memperhatikan kemampuan para pelanggan dan subsidi silang diantara para pelanggan yang bertujuan untuk membantu pelanggan yang tidak mampu membayar tarif di

tingkat kebutuhan dasar (10 m³ per bulan tiap rumah tangga) dan menetapkan tarif yang lebih tinggi bagi pelanggan yang menggunakan air diatas kebutuhan dasar.

Hal ini dilakukan dalam rangka menciptakan efisiensi pemakaian air. Dasar perhitungan tarif adalah perhitungan rata-rata biaya akunting dan biaya finansial yang perhitungannya dapat dilihat pada lampiran 3. Sistem tarif tersebut

disederhanakan dan diwujudkan dalam bentuk sebagai berikut:

PT Aetra

PAM JAYA Customers