1

1.1 Latar Belakang Laporan Kerja Praktek

Di era globalisasi ini prosedur akuntansi berperan penting pada kemajuan

perusahan baik perusahaan jasa maupun manufaktur. Keberhasilan suatu perusahaan dapat dilihat dari tingkat laba yang diperoleh suatu perusahaan. Kunci

dari keberhasilan setiap perusahaan dalam mencapai tujuan utama perusahaan terletak pada kinerja operasional perusahaan yang meliputi perencanaan operasional perusahaan, pengorganisasian seluruh sumber daya yang dimiliki oleh

perusahaan dalam proses pelaksanaan secara operasional dan pengendalian atas operasional perusahaan itu sendiri.

Perusahaan dapat bertahan dan mencapai tujuannya apabila dikelola dengan baik dan mempunyai pengendalian intern yang baik. Suatu pengendalian intern dalam perusahaan merupakan faktor penting untuk mencegahnya

penyelewengan yang terjadi di dalam perusahaan yang mengakibatkan kerugian besar perusahaan. Untuk dapat menjalankan aktivitas perusahaan tersebut

perusahaan membutuhkan suatu sistem. Dengan adanya sistem tersebut diharapkan akan memberikan suatu jaringan prosedur yang terpadu dalam melaksanakan suatu kegiatan perusahaan dengan lancar. Hal yang perlu

aktivitas yang sering dilakukan adalah aktivitas yang berhubungan dengan penerimaan kas dan pengeluaran kas.

Kas merupakan komponen yang paling penting dalam kegiatan berjalannya suatu perusahan. Untuk itu perusahaan harus memiliki persediaan kas

yang cukup. Hal ini berarti kas yang disimpan dalam perusahaan tidak terlalu besar karena persediaan kas yang terlalu besar akan menimbulkan kecurangan atau penyelewengan dalam penggunaannya. Sedangkan jika persediaan kas yang

ada di dalam perusahaan terlalu sedikit kemungkinan tidak dapat memenuhi kebutuhan yang jatuh tempo atau kebutuhan operasional perusahaan.

Biasanya kas mudah diselewengkan pada saat terjadi transaksi. Untuk itu diperlukan sebuah prosedur yang mengatur mengenai siklus penerimaan kas dan pengeluaran kas yang dirancang sedemikian rupa sehingga setiap transaksi yang

berhubungan dengan kas dapat dicatat dan diawasi dengan baik. Dengan diberlakukannya prosedur maka perusahaan akan terhindar dari pihak-pihak

tertentu yang ingin melakukan penggelapan, penyelewengan, dan pemborosan harta perusahaan.

PT Bio Farma merupakan salah satu perusahaan milik negara yang

bergerak di bidang industri, mengkhususkan kegiatan bisnis untuk memproduksi vaksin dan anti sera. PT Bio Farma juga merupakan perusahaan nirlaba yang tidak

bertujuan mencari laba, melainkan meningkatkan pelayanan untuk masyarakat. Dengan adanya pegerakan penerimaan kas dan pengeluaran kas yang terjadi dalam proses transaksi. Hal ini dilakukan agar tidak terjadi kesalahan atau

proses pengelolaan kas. Untuk itu perusahaan membuat suatu prosedur penerimaan kas dan pengeluaran kas yang dirancang sedemikian rupa sehingga

kas yang akan dimasukkan atau dikeluarkan ke dalam perusahaan dapat terlebih dahulu diproses melalui tahapan-tahapan dari prosedur tersebut serta dibutuhkan

pengendalian internal yang memadai dengan menggunakan prosedur yang tepat. Oleh karena itu dalam proses pencatatan transaksi tunai, PT Bio Farma mencatat semua transaksi penjualan tunai dan pembelian tunai didalam buku kas

atau aplikasi akuntansi yang tersedia agar dapat mengetahui perkembangan penerimaan dan pengeluaran kas setiap tahunnya dan untuk menghindari adanya

kecurangan dalam pengelolaan kas. Sehingga dapat menghasilkan informasi mengenai siklus penerimaan dan pengeluaran kas yang tepat dan akurat, serta dapat membantu perusahaan dalam pengambilan keputusan yang berkaitan

dengan investasi, pendanaan, dan operasional.

Adapun hambatan yang dihadapi pada prosedur penerimaan kas dan

pengeluaran kas di PT Bio Farma (Persero) yaitu penyesuaian sistem yang baru, seringnya sistem yang error, dan terjadi human error. Hambatan yang terjadi pada sistem yaitu sistem yang mengalami perubahan dari sistem lama diganti

menggunakan sistem baru. Sistem baru ini pun masih sering terjadinya error

karena sistem yang masih belum siap untuk digunakan dalam pengolahan data.

Selain penyesuaian sistem yang baru dan terjadinya sistem yang error, human error pun sering terjadi pada pelaksanaan prosedur penerimaan kas dan pengeluaran kas di PT Bio Farma (Persero). Human error ini terjadi disebabkan

dalam melakukan pengolahan data atau proses pencatatan dan melakukan input data.

Berdasarkan uraian di atas penulis merasa tertarik untuk mengetahui lebih dalam bagaimana prosedur penerimaan kas dan pengeluaran kas di PT Bio Farma

(Persero) dan menuangkannya ke dalam laporan kerja praktek dengan judul : ”TINJAUAN ATAS PROSEDUR PENERIMAAN KAS DAN PENGELUARAN KAS PADA PT BIO FARMA (PERSERO) BANDUNG”

1.2 Tujuan Laporan Kerja Praktek

1) Untuk mengetahui prosedur penerimaan kas dan pengeluaran kas pada

PT Bio Farma (Persero) Bandung

2) Untuk mengetahui hambatan penerimaan kas dan pengeluaran kas pada PT Bio Farma (Persero) Bandung

3) Untuk mengetahui upaya yang telah dilakukan perusahaan menghadapi hambatan pada bagian penerimaan kas dan pengeluaran

kas pada PT Bio Farma (Persero) Bandung

1.3 Kegunaan Laporan Kerja Praktek

Adapun kegunaan dari penulisan laporan kerja praktek ini dapat

1.3.1 Kegunaan Praktis

Hasil penulisan laporan kerja praktek ini diharapkan dapat memberikan

kontribusi bagi pengembangan sistem informasi akuntansi penerimaan kas dan pengeluaran kas di PT Bio Farma (Persero) Bandung.

1.3.2 Kegunaan Akademis

1) Bagi Pengembangan Ilmu Akuntansi

Hasil penulisan laporan kerja praktek ini diharapkan dapat berguna memberikan kontribusi bagi pengembangan ilmu akuntansi khususnya

dalam hal ini terkait dengan sistem informasi akuntansi penerimaan kas dan pengeluaran kas pada PT Bio Farma (Persero) Bandung.

2) Bagi Akademik

Sebagai bagian dari pengembangan dalam pembelajaran, pemenuhan

dan referensi, serta sebagai bahan rujukan untuk mengadakan penelitian.

1.4 Tempat dan Waktu Pelaksanaan Kerja Praktek

1.4.1 Tempat Pelaksanaan Kerja Praktek

Penulis melaksanakan kerja di sebuah perusahaan Badan Usaha Milik

1.4.2 Waktu Pelaksanaan Kerja Praktek

Adapun waktu kuliah kerja praktek tersebut dilaksanakan dari tanggal 3

Agustus 2015 sampai 14 September 2015 dengan rincian sebagai berikut:

1) Kerja Praktek dilakukan dari hari Senin sampai dengan Jumat.

2) Kerja Praktek dimulai pada pukul 07.00 sampai dengan pukul 16.00.

Tabel 1.1 Pengajuan Kerja Praktek ke Instansi Persetujuan Kerja Praktek

2 PELAKSANAAN

Meminta Surat Pengantar Melaksanakan Kerja Praktek

Pengambilan dan Pengumpulan Data dari Perusahaan

3 PELAPORAN

Pengajuan Judul

Bimbingan Kerja Praktek dengan Dosen Pembimbing

7 2.1 Sejarah Singkat Perusahaan

PT Bio Farma (Persero) adalah perusahaan BUMN (Badan Usaha Milik

Negara) yang kepemilikan sahamnya dimiliki sepenuhnya oleh pemerintah. Bio Farma adalah satu-satunya produsen vaksin di Indonesia dan terbesar di Asia Tenggara yang selama ini telah mendedikasikan dirinya dalam rangka

memproduksi vaksin dan anti sera berkualitas internasional. Produksi vaksin dan anti sera ini diproduksi untuk turut serta mendukung program imunisasi nasional

dalam rangka mewujudkan masyarakat Indonesia dengan kualitas derajat kesehatan yang lebih baik. PT Bio Farma (Persero) juga telah masuk ke dalam daftar prakualifikasi Badan Kesehatan Dunia (WHO).

Bio Farma senantiasa melakukan inovasi di berbagai bidang dengan mengacu pada standar internasional dan sistem manajemen mutu terkini. 120

tahun merupakan rentang waktu yang sangat panjang. Tak banyak perusahaan yang bisa mencapai usia tersebut. PT Bio Farma (Persero) merupakan salah satu dari sedikit perusahaan yang mampu bertahan dan terus berkembang hingga lebih

120 tahun. Berbagai revolusi dan rezim telah dilalui Bio Farma. Perusahaan ini pun telah beberapa kali mengalami perubahan badan hukum untuk mengikuti

perubahan zaman.

“Parc Vaccinogene” yang menjadi cikal-bakal PT Bio Farma (Persero). Awalnya

lembaga ini menempati sebuah pavilion di Rumah Sakit Militer Weltevreden,

Batavia yang saat ini telah berubah fungsi menjadi Rumah Sakit Pusat Angkatan Darat Gatot Soebroto (RSPAD Gatot Soebroto), Jakarta.

Sejak awal berdirinya, Parc Vaccinogene sudah memberi perhatian yang sangat besar terhadap bidang kesehatan. Berbagai penelitian dilakukan untuk memberantas penyakit menular dan penelitian terkait lainnya, hingga akhirnya

Parc Vaccinogene menjalin kerjasama dengan Institut Pasteur untuk melakukan penelitian mengenai mikrobiologi, sehingga tahun 1895 – 1901 lembaga ini

berubah nama menjadi Parc Vaccinogene en Instituut Pasteur. Perusahaan pada tahun 1902 – 1941 kembali mengalami perubahan nama dengan “Landskoepoek Inrichting en Instituut Pasteur”. Bio Farma mulai menempati lokasi di Jalan

Pasteur No. 28 Bandung yang dipimpin oleh L. Otten pada tahun 1923. Saat penjajahan Jepang (1942 – 1945), Bio Farma berganti nama kembali dengan “Bandung Boeki Kenkyushoo” dan kegiatannya dipusatkan di Gedung Cacar dan

Lembaga Pasteur Bandung yang dipimpin oleh Kikuo Kurauchi. Perusahaan kembali berganti nama dengan “Gedung Cacar dan Lembaga Pasteur” pada tahun

1945 – 1946. Perusahaan ini dipimpin oleh R. M. Sardjito yang merupakan Pemimpin Indonesia pertama. Pada saat kepemimpinan R. M. Sardjito, lokasi

sempat dipindahkan ke daerah Klaten.

kembali berganti nama menjadi “Gedung Cacar dan Lembaga Pasteur” yang

merupakan salah satu jawatan dalam lingkungan Departemen Kesehatan Republik

Indonesia. Pada masa nasionalisasi (1955 – 1960) kepemilikan perusahaan Belanda di Indonesia berganti nama kembali menjadi “Perusahaan Negara Pasteur”. Perusahaan lebih dikenal dengan nama PN. Pasteur. Perusahaan kembali

mengubah nama menjadi “Perusahaan Negara Bio Farma” atau lebih dikenal

dengan nama PN. Bio Farma pada tahun 1961 – 1978.

Pada tahun 1978 – 1996 Berdasarkan Peraturan Pemerintah No. 26 tahun 1978, perusahaan mengubah nama menjadi Perusahaan Umum Bio Farma yang

lebih dikenal dengan nama Perum Bio Farma. Setelah hampir 20 tahun berstatus sebagai Perum (Perusahaan Umum) pada tahun 1997, berdasarkan Peraturan Pemerintah No. 1 tahun 1997, nama perusahaan kembali berubah dari Perum Bio

Farma menjadi Perusahaan Perseroan (Persero) atau lebih dikenal dengan nama PT Bio Farma (Persero) sampai dengan saat ini.

Saat ini, PT Bio Farma beroperasi di dua lokasi yang berbeda, yaitu Jalan Pasteur No. 28 Bandung dengan luas lahan 91.058 m2 yang digunakan untuk fasilitas produksi, penelitian dan pengembangan, pemasaran, serta administrasi.

Sedangkan lokasi kedua berada di Cisarua, Lembang, Kabupaten Bandung Barat dengan luas lahan 282.441 m2 yang digunakan untuk pengembangbiakan dan

pemeliharaan hewan laboratorium. Untuk mendukung kelancaran operasional, perusahaan juga memiliki Kantor Perwakilan di Gedung Arthaloka Lt. 3 Jalan Jendral Sudirman No. 2, Jakarta.

2.1.1 Visi Perusahaan

“Menjadi Perusahaan Life Science kelas dunia yang berdaya saing global.”

2.1.2 Misi Perusahaan

“Menyediakan dan mengembangkan produk Life Science berstandar Internasional untuk meningkatkan kualitas hidup.”

2.1.3 Logo Perusahaan

PT Bio Farma (Persero) adalah sebuah perusahaan adaptif dalam

mengantisipasi trend bisnis dan teknologi di bidang vaksin dan anti sera. Salah satu bentuk antisipasi tersebut adalah dengan dimilikinya logo yang merupakan

lambang sebagai identitas jati diri perusahaannya.

Adapun logo dari PT Bio Farma (Persero) yang bersumber dari arsip

dokumen PT Bio Farma (Persero) dapat dilihat pada gambar

Gambar 2.1 Logo PT Bio Farma (Persero)

2.1.4 Arti Logo Perusahaan

1) Logo tersebut merupakan adaptasi bentuk pencitraan dari “Crystal Protein” dan “Glicoprotein”.

Hal tersebut merefleksikan bahwa Bio Farma adalah sebuah perusahaan di bidang vaksin dan serum.

2) Mencitrakan ilusi pendar bintang (Sparkling).

Dalam hal ini pendar bintang yang dimaknai sebagai semangat dan dinamika Bio Farma yang memiliki masa depan yang cemerlang.

3) Warna dominan hijau.

Warna dominan hijau ini secara psikologis menyiratkan suatu nilai higienitas

dan kesehatan.

4) Warna jingga dan kuning.

Warna jingga dan kuning secara terpadu menyiratkan semangat progresif dan

keberanian untuk berinovasi agar selalu menjadi yang terdepan.

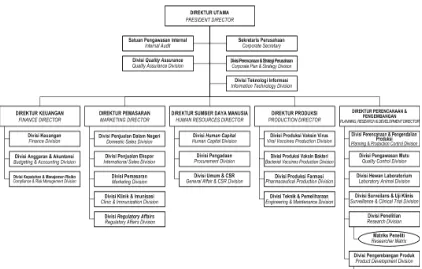

2.2 Struktur Organisasi Perusahaan

Setiap perusahaan harus memiliki struktur organisasi karena struktur organisasi akan sangat berguna bagi kelancaran kegiatan perusahaan dan akan menghasilkan informasi yang akurat mengenai tugas dan tanggung jawab dari

masing-masing karyawan di dalam struktur tersebut.

2.2.1 Struktur Organisasi PT Bio Farma (Persero)

Gambar 2.2 Struktur Organisasi PT Bio Farma (Persero)

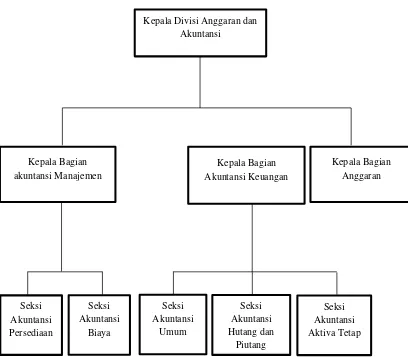

2.2.2 Struktur Organisasi Divisi Anggaran dan Akuntansi

Berikut ini adalah struktur organisasi Divisi Anggaran dan Akuntansi pada

Gambar 2.3 Struktur Organisasi Divisi Anggaran dan Akuntansi PT Bio Farma (Persero)

Di dalam bagian Akuntasi Keuangan terdapat tiga seksi dengan tugas dan tanggungjawab yang berbeda. Masing–masing Kepala Seksi langsung dibawahi

oleh Kepala Bagian Akuntansi Keuangan. Kepala Bagian Akuntansi Manajemen, Kepala Bagian Akuntansi Keuangan, dan Kepala Bagian Anggaran langsung

dibawahi oleh Kepala Divisi Anggaran dan Akuntansi.

Seksi Akuntansi Umum memiliki tugas dan tanggungjawab untuk melakukan seluruh pencatatan akuntansi yang berkaitan dengan transaksi kas,

bank, jurnal penyesuaian (kecuali yang menjadi tugas dari dua seksi lainnya). Seksi Akuntansi Hutang dan Piutang memiliki tugas dan tanggungjawab untuk

melakukan seluruh pencatatan akuntansi yang berkaitan dengan transaksi hutang dan piutang berikut perhitungan PPNnya. Seksi Akuntansi Aktiva Tetap memiliki tugas dan tanggungjawab untuk melakukan seluruh pencatatan akuntansi yang

berkaitan dengan transaksi aktiva tetap berikut depresiasinya dan juga melakukan inventarisasi pada seluruh aset tetap perusahaan.

2.3 Uraian Tugas Perusahaan

Adapun tugas dan tanggungjawab dari masing-masing unsur yang berada dipusat adalah sebagai berikut:

1) Direktur Utama

Direktur utama bertanggung jawab penuh atas efektivitas rancangan,

pelaksanaan dan pemeliharaan dari pengendalian intern perusahaan. Serta berkewajiban menetapkan kebijakan, arahan dan melakukan tindakan-tindakan yang dapat menjamin bahwa seluruh aktivitas pengendalian intern

telah berjalan dengan baik.

2) Kepala Divisi Satuan Pengawasan Internal

3) Kepala Divisi Quality Assurance.

Bertanggung jawab atas jaminan kualitas seluruh bahan dan alat yang

dipakai untuk menghasilkan produk yang memenuhi persyaratan pelanggan, memastikan pemantauan dari pengukuran kinerja sistem mutu,

mengeluarkan sertifikat analisa yang membuktikan bahwa produk yang dihasilkan dapat dipasarkan serta menjalankan proses sistem registrasi produk ke BPOM atau ke negara lain untuk keperluan ekspor dan proses

pre-kualifikasi WHO.

4) Kepala Divisi Sekretaris Perusahaan

Bertanggung jawab menjaga kordinasi yang baik secara berkesinambungan baik internal maupun eksternal untuk memastikan bahwa mekanisme komunikasi di perusahaan dilaksanakan sesuai dengan prosedur yang

berlaku serta melaksanakan kordinasi kegiatan umum perusahaan dengan memperhatikan aspek mutu dan lingkungan.

5) Direktur keuangan

Bertanggung jawab menetapkan kebijakan pengendalian keuangan dan investasi perusahaan, implementasi sistem akuntansi manajemen untuk

pengambilan keputusan bisnis, menetapkan kebijakan pengendalian implementasi penyusunan pengendalian anggaran, internal control, laporan

6) Kepala Divisi Keuangan

Mengawasi pelaksanaan dan proses gaji karyawan, piutang produk

perusahaan dan mengatur cash flow perusahaan agar likuiditas perusahaan tidak terganggu, serta mengelola pajak perusahaan sebagai wajib pajak yang

patuh.

7) Kepala Divisi Anggaran dan Akuntansi

Bertanggung jawab dalam mengkoordinir penyusunan Rencana Kerja dan

Anggaran Perusahaan (RKAP) tahun Rencana Jangka Panjang Perusahaan (RJPP) lima tahunan serta realisasi pelaksanaannya dalam bentuk Laporan

Manajemen dan Laporan Keuangan perusahaan sesuai dengan peraturan dan standar yang berlaku.

8) Direktur Pemasaran

Bertanggung jawab melakukan riset pemasaran dan sistem informasi pemasaran yang handal, mengembangkan strategi pemasaran,

merencanakan program pemasaran dalam pembuatan keputusan pengeluaran pemasaran, bauran pemasaran dan alokasi pemasaran.

9) Kepala Divisi Penjualan dalam Negeri

Bertanggung jawab dalam melakukan penjualan produk dalam negeri sesuai dengan persyaratan pelanggan dan mengawasi penjualan ekspor

10) Kepala Divisi Penjualan Ekspor

Bertanggung jawab dalam melakukan penjualan produk di luar negeri sesuai

dengan persyaratan pelanggan dan mengawasi penjualan ekspor umum dan institusi untuk didistribusikan.

11) Kepala Divisi Pemasaran

Bertanggung jawab mengawasi jalannya promosi, manajemen produk, distribusi dan memastikan ketersediaan produk sesuai dengan permintaan

pelanggan.

12) Kepala Divisi Sumber Daya Manusia

Bertanggung jawab dalam melaksanakan pengadaan, pemeliharaan, pengembangan, mutasi, promosi, demosi dan separasi sumberdaya manusia serta mengadakan pelatihan dan peningkatan pengetahuan karyawan.

13) Direktur Produksi

Bertanggung jawab mengendalikan persediaan agar tidak terjadi stock

out/over stock dan distribusi.

14) Kepala Divisi Produksi Vaksin Virus

Bertanggung jawab atas aktifitas produksi untuk menghasilkan produk bulk

polio, bulk campak, vaksin polio dan vaksin campak untuk memastikan bahwa produk yang dihasilkan telah memenuhi persyaratan pelanggan, serta

15) Kepala Divisi Produksi Vaksin Bakteri

Bertanggung jawab atas aktifitas produksi untuk menghasilkan bulk tetanus,

bulk difteri, vaksin BCG dan vaksin Hib juga memastikan bahwa produk yang duhasilkan sesuai dengan persyaratan pelanggan.

16) Kepala Divisi Produksi Farmasi

Bertanggung jawab atas aktivitas produksi untuk mengasilkan produk vaksin TT, DT, DTP, DTP-HB, Hepatitis-B, produk sera dan Diagnostik

dan memastikan bahwa produk yang dihasilkan telah sesuai dengan persyaratan pelanggan.

17) Kepala Divisi Teknik dan Pemeliharaan

Bertanggung jawab terhadap pelaksanaan validasi, kalibrasi alat serta pemeliharaan instalasi dan perbaikan peralatan dan utilitas produksi,

pengujian mutu dan penunjangnya dengan memperhatikan aspek lingkungan dan K3 (Keselamatan dan Kesehatan Kerja), memastikan pemantauan dan

pengukuran kinerja lingkungan, merencanakan perbaikan kinerja alat untuk memenuhi peraturan perundang-undangan.

18) Direktur Perencanaan dan Pengembangan

Bertanggung jawab atas aktivitas perencanaan dan pengembangan produk maupun produk uji yang akan menunjang produksi dan pengawasan mutu,

19) Kepala Divisi Perencanaan dan Pengendalian Produksi

Bertanggung jawab terhadap pengendalian material, mencakup perencanaan

dan pengendalian bahan baku untuk proses manufaktur dan barang-barang kebutuhan lainnya dengan memperhatikan aspek keamanan terhadap barang

dan personal yang mengendalikannya. 20) Kepala Divisi Pengawasan mutu

Bertanggung jawab atas pengembangan dan pelaksanaan pengujian mutu,

serta menjamin bahwa uji telah dilaksanakan sesuai dengan metoda uji dan prosedur yang berlaku.

21) Kepala Divisi Hewan Laboratorium

Bertanggung jawab dalam menyediakan hewan dan bahan hewan untuk kepentingan produksi dan pengujian mutu, memonitor kesehatan hewan,

memelihara hewan uji.

22) Kepala Divisi Surveilans & Uji Klinis

Bertanggung jawab terhadap kegiatan surveilans dan epidomilogi penyakit yang dapat dicegah dengan imunisasi yang dibutuhkan untuk mendukung kebijakan dan program kerja PT Bio Farma (Persero) baik yang baru

maupun yang sudah dipasarkan.

Wewenang dan Tanggung Jawab Seksi Akuntansi Kas yaitu :

1. Staff Administasi Hutang Usaha

a. Menyiapkan bukti jurnal kas/bank masuk/keluar.

b. Menyiapkan daftar rekonsiliasi buku besar bank dan buku

2. Kepala Seksi Akuntansi Umum

a. Memeriksa bukti jurnal kas/bank masuk/ keluar.

b. Menyiapkan daftar rekonsiliasi buku besar dan buku tambahan. c. Posting buku besar kas/bank.

3. Kepala Bagian Akuntansi Keuangan

a. Menyetujui bukti jurnal, jika kepala seksi akuntansi umum belum yakin dengan bukti jurnal yang diperiksanya.

b. Menyetujui daftar rekonsiliasi buku besar bank dan buku tambahan.

2.4 Kegiatan Perusahaan

PT Bio Farma memproduksi vaksin dan anti sera bagi manusia, dimana pengawasan dan jaminan mutu dari seluruh produk PT Bio Farma (Persero) telah

memenuhi standar internasional, baik dari unsur pengawasan mutu dan jaminan mutu. Selain itu proses produksi dan pengawasan mutu vaksin selalu dipantau

oleh National Control Authority (NCA)/Badan POM (BPOM) RI yang diakui oleh WHO. Sifat usaha PT Bio Farma (Persero) adalah melayani kebutuhan pasar domestik dan global. PT Bio Farma (Persero) memproduksi vaksin dan anti sera

yang menghasilkan 19 produk. Produk tersebut terdiri dari 6 vaksin bakteri, 3 vaksin kombinasi, 1 diagnostik, 3 sera, dan 6 vaksin viral sebagai berikut :

1) Vaksin bakteri terdiri dari : a. Vaksin Jerap Td

Vaksin Jerap Td merupakan suspensi kolodial homogen berwarna putih

murni, dengan komponen difteri berdosis rendah dan teradsorbsi pada alumunium fostat. Untuk imunisasi ulangan terhadap tetanus dan difteri

pada individu mulai usia 7 tahun. b. Vaksin BIO-TT

Vaksin BIO-TT merupakan suspensi kolodial homogen berwarna putih susu dan ampul, menganduk toksoid tetanus murni, teradsorbsi kedalam alumunium fostat. Vaksin digunakan untuk pencegahan terhadap tetanus

dan perlindungan terhadap tetanus neonatorum pada wanita usia subur. c. Vaksin TT

Mengandung toksoid tetanus murni, teradsorbsi kedalam alumunium fostat. Vaksin digunakan untuk pencegahan terhadap tetanus dan perlindungan terhadap tetanus neonatrum pada wanita usia subur.

d. Vaksin DTP

Vaksin DTP merupakan suspensi koloidal homogen berwarna putih susu

dalam vial gelas, mengandung toksoid tetanus murni, toksoid difteri murni dan bakteri pertusis yang diinaktivasi yang teradsorbsi kedalam alumunium fosfat. Vaksin digunakan untuk pencegahan terhadap difteri,

tetanus dan pertusis (bentuk rejan) secara simultan pada bayi dan anak-anak.

e. Vaksin Jerap DT

yang terabsorbsi kedalam alumunium fostat. Vaksin digunakan untuk pencegahan terhadap difteri dan tetanus secara simultan pada anak-anak.

f. Vaksin BCG (Beku Kering)

Vaksin BCG merupakan vaksin beku kering yang mengandung

Mycobacterium bovis hidup yang dilemahkan (Bacillus Calmette

Guerin), strain paris. Vaksin yang digunakan untuk pencegahan terhadap penyakit tuberkulosa.

2) Vaksin kombinasi terdiri dari: a. Vaksin Pentabio (DTP-HB-Hib)

Vaksin Pentabio (DTP-HB-Hib) adalah vaksin Jerap Difteri, Tetanus, Pertusis, Hepatitis B Rekombinan, Haekmophilus Influenzae tipe b berupa suspense homogeny yang mengandung toksoid tetanus dan

difter-i murni, bakter-I pertussis (Batuk Rejan) inaktif, antigen permukaan hepatitis B (HBsAg) murni yang tidak infeksius, dan

komponen hib sebagai vaksin bakteri sub unit berupa kapsul polisakarida haemophilus influenza tipe b tidak infeksius yang di konjungasikan kepada protein toksoid tetanus. Vaksin digunakan untuk pencegahan

terhadap difteri, tetanus, pertusis, (Batuk Rejan), herpatitis B, dan infeksi

Haemophilus Influenzae tipe b secara simultan.

b. Vaksin DTP HB-5

Vaksin DTP-HBmerupakan suspensi kolodial homogeny berwarna putih susu dalam vial gelas, mengandung toksoid tetanus murni dan B pertussis

HBsAg) murni yang bersifat non-infectious. Sub unit HBsAg diproduksi melalui teknologi DNA rekombinan pada sel ragi. Vaksin digunakan

untuk pencegahan terhadap difteri, tetanus, pertussis (Batuk Rejan), dan Hepatitis B.

c. Vaksin DTP HB-10

Vaksin DTP-HB merupakan suspensi kolodial homogeny berwarna putih susu dalam vial gelas, mengandung toksoid tetanus murni, toksoid difteri

murni dan B. pertussis yang diinaktivasi, serta antigen permukaan virus Hepatitis B (sub unit HBsAg) murni yang bersifat non-infectious. sub

unit HBsAg diproduksi melalui teknologi DNA rekombinan pada sel ragi. Vaksin digunakan untuk pencegahan terhadap difteri, tetanus, pertussis, dan hepatitis b secara simultan.

3) Diagnostik terdiri dari: a. Tuberkulin PPD RT23SSI

Tuberkulin Purified Protein Derivative (PPD) RT 23 adalah cairan bening yang mengandung PPD dari galur terpilih bakteri Mycobacterium tuberculosis. Untuk tujuan diagnostic. Uji Mantoux dengan Tuberculin

PPD RT 23 merupakan alat pengujian dalam menentukan apakah seseorang pernah terinfeksi oleh Mycobacterium tuberculosis.

4) Sera terdiri dari;

a. Serum anti bias ular (Kuda)

Serum anti bias ular Polivalen adalah anti sera murni yang dibuat dari

bersifat neurotostik (seperti ular dari jenis Naja Sputarix-Ular kobra,

Bungarus Fasciatus-Ular Belang) dan yang bersifat hemotoksik (ular

Agkistrodon rhodostoma-Ular Tanah) yang banyak ditemukan di Indonesia, serta mengandung fenol sebagai pengawet. Serum anti nisa

ular Polivalen berupa cairan bening kekuningan. Untuk pengobatan terhadap gigtan ular berbisa dari jenis Naja Sputarix, Bungarus Fasciatus, Agkistrodon rhodostoma.

b. Serum Anti Tetanus (Kuda)

Serum anti tetanus adalah anti sera yang dibuat dari plasma kuda yang

dikebalkan terhadap tetanus. Serum ini digunakan untuk pencegahan dan pengobatan tetanus yang disebabkan infeksi Clostridium tetani. Serum Anti Tetanus untuk pencegahan tetanus pada luka yang terkontaminasi

dengan tanah, debu, jalan, atau bahan lain yang dapan menyebabkan infeksi Clostridium tetani, pada seseorang yang tidak yakin sudah atau

belum diimunisasi lengkap dengan vaksin tetanus. Serum Anti Tetanus 20.000 IU untuk pengobatan terhadap tetanus.

c. Serum Anti Difteri (Kuda)

Serum Anti Difteri (Kuda) 20.000 IU adalah anti sera murni yang dibuat dari plasma kuda yang dikebalkan terhadap difteri serta mengandung

5) Vaksin viral terdiri dari :

a. Vaksin Flubio influenza HA (Seasonal Influenza)

Vaksin influenza HA merupakan suspensi jernih atau sedikit berwarna keputihan (slightly turbid), mengandung haemagglutinin dari antigen

virus influenza. Vaksin influenza HA merupakan suspensi yang diberikan untuk injeksi. Vaksin ini bersifat musiman, strain yang diproduksi disesuaikan dengan rekomendasi WHO untuk Northern Hemisphere.

Vaksin direkomendasikan untuk pencegahan terhadap penyakit yang ditimbulkan oleh virus influenza pada orang yang beresiko tinggi.

b. Vaksin Hepatitis B Rekombinan

Vaksin Hepatitis B Rekombinan mengandung antigen virus Hepatitis B, HbsAg, yang tidak menginfeksi yang dihasilkan dari biakan sel ragi

dengan teknologi rekayasa DNA. Vaksin Hepatitis B Rekombinan berbentuk suspensi steril berwarna keputihan dalam prefill injection

device, yang dikemas dalam aluminium voil pouch, and vial. Vaksin Hepatitis B Rekombinan untuk mencegah infeksi yang disebabkan oleh virus Hepatitis B, tetapi tidak dapat mencegah infeksi yang disebabkan

oleh virus Hepatitis A, atau Hepatitis C atau virus lain yang dapat menginfeksi hati.

c. Vaksin Campak (Beku Kering)

Vaksin campak adalah vaksin virus hidup yang dilemahkan, merupakan vaksin beku kering berwarna kekuningan pada vial gelas, yang harus

Farma (Persero) yang telah disediakan secara terpisah. Vaksin campak ini berupa serbuk injeksi. Vaksin digunakan untuk pencegahan terhadap

penyakit campak.

d. Vaksin Poliomyelitis Oral Brivalen Type 1 dan 3

Vaksin mOPV1 adalah cairan berwarna kuning muda sampai merah muda dalam vial gelas yang mengandung suspensi dari tipe 1 virus polio hidup yang dilemahkan (strain sabin). Digunakan untuk merespon

kejadian luar biasa (outbreak) yang disebabkan oleh virus Poliomyelitis tipe 1.

e. Vaksin Poliomyelitis Oran Monovalen Type 1

Vaksin mOPV1 adalah cairan berwarna kuning muda sampai merah muda dalam vial gelas yang mengandung suspensi dari tipe 1 virus polio

hidup yang dilemahkan (strain sabin). Digunakan untuk merespon kejadian luar biasa (outbreak) yang disebabkan oleh virus Poliomyelitis

tipe 1.

f. Vaksin Poliomyelitis Oral

Vaksin Polio Oral (OPV) adalah vaksin trivalen merupakan cairan

berwarna kuning kemerahan dikemas dalam vial gelas yang mengandung suspensi dari tipe 1, 2, dan 3 virus polio hidup (strain sabim) yang telah

27 3.1 Landasan Teori

3.1.1 Prosedur

3.1.1.1 Pengertian Prosedur

Menurut Mulyadi (2010:5) dalam bukunya yang berjudul Sistem

Akuntansi menyatakan bahwa prosedur adalah sebagai berikut:

“Prosedur adalah suatu kegiatan klerikal, biasanya melibatkan beberapa orang dalam suatu departemen atau lebih yang dibuat untuk menjamin penanganan secara seragam terhadap transaksi perusahaan yang terjadi berulang–ulang”.

Sedangkan menurut Azhar Susanto (2008:264) dalam bukunya yang berjudul Sistem Informasi Manajemen pengertian prosedur adalah:

“Prosedur adalah rangkaian aktivitas atau kegiatan yang dilakukan secara

berulang-ulang dengan cara yang sama”.

Dari pengertian di atas dapat disimpulkan bahwa prosedur adalah suatu

3.1.1.2 Karakteristik Prosedur

Menurut Mulyadi (2010:8) ada beberapa karakteristik prosedur,

diantaranya adalah :

1. Prosedur menunjang tercapainya suatu organisasi.

2. Mampu menciptakan adanya pengawasan yang baik dan menggunakan biaya yang seminimal mungkin.

3. Prosedur menunjukkan urutan-urutan yang logis dan sederhana.

4. Prosedur menunjukkan adanya penetapan keputusan dan tanggung jawab. 5. Menunjukkan tidak adanya keterlambatan atau hambatan.

6. Adanya suatu pedoman kerja yang harus diikuti oleh anggota-anggota organisasi.

7. Mencegah terjadinya penyimpangan.

8. Membantu efisiensi, efektifitas, dan produktivitas kerja dari suatu unit organisasi.

3.1.1.3 Manfaat Prosedur

Suatu prosedur dapat memberikan manfaat, menurut Mulyadi (2010:15) sebagai berikut :

1. Lebih memudahkan dalam menentukan langkah-langkah kegiatan dimasa yang akan datang.

3. Adanya suatu petunjuk atau program kerja yang jelas dan harus dipatuhi oleh seluruh pelaksana.

4. Membantu dalam usaha meningkatkan produktifitas kerja yang efektif dan efisien.

5. Mencegah terjadinya penyimpangan dan memudahkan dalam pengawasan, bila terjadi penyimpangan akan dapat segera diadakan perbaikan-perbaikan sepanjang dalam tugas dan fungsinya masing–masing.

3.1.2 Pengertian Kas

Menurut Zaki Baridwan (2008:83) kas adalah sebagai berikut :

“Kas merupakan suatu alat pertukaran dan juga digunakan sebagai ukuran dalam akuntansi. Dalam neraca kas merupakan aktiva yang paling lancar, dalam arti paling sering berubah. Hampir setiap transaksi dengan pihak luar selalu mempengaruhi kas”.

Sedangkan menurut Soemarsono S. R (2009:320) menyatakan bahwa kas

adalah :

“Kas adalah segala sesuatu, baik yang berbentuk uang atau bukan yang

dapat tersedia dengan segera dan diterima sebagai pelunasan kewajiban pada nilai nominalnya”.

Dari pengertian diatas dapat disimpulkan bahwa kas adalah harta lancar

yang sangat penting bagi perusahaan, yang merupakan alat pertukaran dan juga dipakai sebagai alat pengukur dalam akuntansi atau dalam dunia perekonomian. Disamping itu, kas juga merupakan hal yang paling sering mengalami mutasi

3.1.3 Macam-Macam Kas

Menurut Ely Suhayati dan Sri Dewi Anggadini (2009:143) yang termasuk

ke dalam pengertian kas antara lain : 1. Uang Tunai

2. Cek, Giro bilyet 3. Giro Pos

4. Wesel pos

5. Deposit in Bank 6. Bukti Transfer Uang

3.1.4 Pengertian Penerimaan Kas

Menurut Soemarsono S.R (2009:172) penerimaan kas adalah :

“Penerimaan kas adalah suatu transaksi yang menimbulkan bertumbuhnya saldo kas dan bank milik perusahaan yang berakibatkan adanya penjualan hasil produksi, penerimaan piutang maupun hasil transaksi lainnya yang menyebabkan bertambahnya kas”.

Sedangkan menurut Zaki Baridwan (2008:299) penerimaan kas adalah sebagai berikut :

“Penerimaan kas adalah penerimaan uang dalam perusahaan yang berasal

dari beberapa sumber seperti penjualan tunai, pelunasan piutang atau dari penjualan”.

Dari pengertian diatas dapat disimpulkan bahwa penerimaan kas adalah transaksi-transaksi yang mengakibatkan bertambahnya saldo-saldo kas tunai, dan

lainnya. Penerimaan kas dapat berupa uang logam, cek atau wesel pos, uang yang

diterima melalui bank atau langsung dari piutang.

3.1.5 Pengertian Pengeluaran Kas

Soemarsono S. R (2009:318) pengeluaran kas adalah sebagai berikut : “Pengeluaran kas adalah suatu transaksi yang menimbulkan berkurangnya saldo kas dan bank milik perusahaan yang diakibatkan adanya pembelian tunai, pembayaran utang maupun hasil transaksi yang menyebabkan berkurangnya kas”.

Sedangkan menurut Mulyadi (2010:543) pengeluaran kas adalah sebagai berikut :

“Pengeluaran kas adalah suatu catatan yang dibuat untuk melaksanakan

kegiatan pengeluaran baik dengan cek maupun dengan uang tunai yang digunakan untuk kegiatan umum perusahaan”.

Didalam perusahaan pengeluaran kas merupaan suatu transaksi yang sering terjadi. Dana-dana yang dikeluarkan oleh perusahaan misalnya digunakan

untuk biaya pemeliharaan, biaya gaji/upah pegawai dan pengeluaran lainnya. Dari pengertian diatas dapat disimpulkan bahwa pengeluaran kas adalah

transaksi-transaksi yang mengakibatkan berkurangnya saldo-saldo kas tunai, dan atau rekening bank milik perusahaan baik yang berasal dari pembelian tunai, pembayaran utang, pengeluaran transfer maupun pengeluaran-pengeluaran

3.1.6 Motif Memiliki Kas

Menurut John Magnarol Keyners menyatakan bahwa ada tiga motif dalam

memiliki kas, yaitu : 1. Motif Transaksi.

Motif transaksi berarti perusahaan menyediakan kas untuk membiayai atau membayar berbagai transaksi bisnisnya, baik transaksi regular maupun tidak regular.

2. Motif Berjaga-jaga.

Motif berjaga-jaga dimaksudkan untuk mempertahankan saldo kas guna

memenuhi permintaan kas yang sifatnya tidak terduga. Seandainya semua 24 pengeluaran dan penerimaan kas bisa diprediksi dengan sangat akurat, maka saldo kas untuk maksud berjaga-jaga akan sangat rendah. Selain

akurasi prediksi kas, apabila perusahaan mempunyai akses kuat ke sumber dana eksternal, maka saldo kas ini juga akan rendah. Motif berjaga-jaga ini

nampak dalam kebijakan penentuan saldo kas minimal dalam penyusunan anggaran kas.

3. Motif Spekulasi.

Motif spekulasi dimaksudkan untuk memperoleh keuntungan dari memiliki atau menginvestasikan kas dalam bentuk investasi yang sangat

bunga saham akan naik apabila memang semua pemodal berpendapat

bahwa tingkat suku bunga akan (dan mungkin telah) turun.

3.1.7 Kecurangan Kas

Kas adalah harta perusahaan yang paling likuid. Kas juga merupakan harta perusahaan yang paling mudah ditukarkan dengan barang lainnya. Hal ini yang

menyebabkan kas paling sering dimanipulasi atau dicurangi. Macam–macam kecurangan kas :

1. Kitting

Kecurangan untuk menutupi keadaan kas yang sebenarnya atau menutupi

kekurangan kas yang ada diperusahaan sesuai dengan catatan yang ada. 2. Lapping

Kecurangan dengan cara melakukan pinjaman atas kas perusahaan tanpa

persetujuan pejabat yang berwenang dan dapat dilakukan dengan cara mengendur–ngendur pencatatan penerimaan kas.

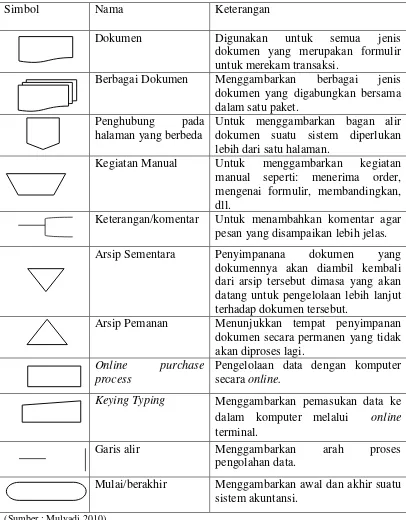

3.1.8 Bagan Alir (Flowchart)

Menurut Krismiaji (2010:71) pengertian bagan air adalah sebagai berikut:

“Bagan alir merupakan teknik analisis yang digunakan untuk menjelaskan aspek–aspek sistem informasi secara jelas, tepat, dan logis”.

Tabel 3.1 Simbol Flowchart

Simbol Nama Keterangan

Dokumen Digunakan untuk semua jenis dokumen yang merupakan formulir untuk merekam transaksi.

Berbagai Dokumen Menggambarkan berbagai jenis dokumen yang digabungkan bersama dalam satu paket.

Penghubung pada halaman yang berbeda

Untuk menggambarkan bagan alir dokumen suatu sistem diperlukan lebih dari satu halaman.

Kegiatan Manual Untuk menggambarkan kegiatan manual seperti: menerima order, mengenai formulir, membandingkan, dll.

Keterangan/komentar Untuk menambahkan komentar agar pesan yang disampaikan lebih jelas. Arsip Sementara Penyimpanana dokumen yang

dokumennya akan diambil kembali dari arsip tersebut dimasa yang akan datang untuk pengelolaan lebih lanjut terhadap dokumen tersebut.

Arsip Pemanan Menunjukkan tempat penyimpanan dokumen secara permanen yang tidak akan diproses lagi.

Online purchase

process

Pengelolaan data dengan komputer secara online.

Keying Typing Menggambarkan pemasukan data ke dalam komputer melalui online

terminal.

Garis alir Menggambarkan arah proses pengolahan data.

Mulai/berakhir Menggambarkan awal dan akhir suatu sistem akuntansi.

3.2 Hasil Pelaksanaan dan Pembahasan Kerja Praktek 3.2.1 Hasil Pelaksanaan Kerja Praktek

3.2.1.1 Prosedur Penerimaan Kas dan Pengeluaran Kas

PT Bio Farma (Persero) memiliki prosedur mengenai penerimaan kas dan

pengeluaran kas yaitu :

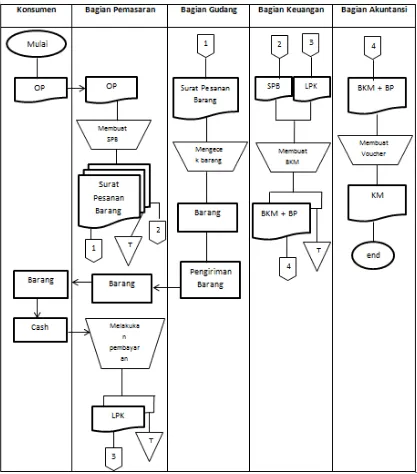

3.2.1.1.1 Prosedur Penerimaan Kas PT Bio Farma

Sumber utama dari penerimaan kas PT Bio Farma (Persero) Bandung

yaitu Penerimaan kas dari penjualan tunai. Prosedur yang terjadi dalam penerimaan kas dari penjualan tunai adalah sebagai berikut :

a. Seorang konsumen membeli barang dan memesan ke bagian pemasaran. b. Bagian pemasaran membuat surat pemesanan barang dari konsumen

sebanyak dua rangkap, rangkap pertama diberikan untuk bagian pemasaran

dan rangkap yang kedua diserahkan kepada bagian keuangan.

c. Kemudian staf bagian pemasaran melakukan pengecekan barang dan

mengambil barang ke bagian gudang. Setelah barang permintaan konsumen sesuai lalu barang tersebut dibawa ke bagian pemasaran oleh bagian gudang. Lalu barang tersebut diperiksa ulang oleh konsumen.

d. Konsumen melakukan pembayaran ke bagian pemasaran. Kemudian dibuat laporan penerimaan kas dan diberikan ke bagian keuangan beserta

uang tunai.

f. Bagian akuntansi melakukan pencatatan dan membuat voucher jurnal umum.

3.2.1.1.2 Dokumen-dokumen Penerimaan Kas

Dokumen-dokumen yang digunakan dalam prosedur ini adalah sebagai

berikut :

a. Permintaan pembelian b. Surat pemesanana barang

c. Laporan penerimaan kas d. Bukti kas masuk

e. Voucher Jurnal (Kas Masuk)

3.2.1.1.3 Bagian-bagian yang terkait dengan penerimaan kas

Bagian-bagian yang terkait dengan prosedur penerimaan kas adalah

sebagai berikut :

1. Bagian Pemasaran

Fungsi bagian ini yaitu untuk bertanggung jawab untuk menerima order dari pembeli.

2. Bagian Gudang

Fungsi bagian ini yaitu untuk menyimpan barang dan menyiapkan barang yang dipesan oleh pelanggan serta menyerahkan barang ke

bagian pengiriman. Pada PT Bio Farma (Persero) fungsi bagian gudang termasuk ke dalam bagian persediaan. Bagian ini bertanggung jawab atas penyimpanan barang hasil produksi dan bertangung jawab untuk

3. Bagian Keuangan

Fungsi bagian ini yaitu untuk melakukan penerimaan kas dari para

pelanggan.

4. Bagian Akuntansi

Fungsi ini merupakan bagian dari divisi anggaran dan akuntansi yang berfungsi untuk mencatat dan membukukan transaksi yang ada di dalam perusahaan.

3.2.1.1.4 Catatan Akuntansi yang digunakan dalam Penerimaan Kas

Catatan akuntansi atau jurnal digunakan untuk mencatat transaksi

penerimaan kas serta bukti untuk menyusun laporan keuangan pada akhir periode akuntansi PT Bio Farma (Persero) sudah melakukan pencatatan secara komputerisasi dengan menggunakan aplikasi General Ledger.

3.2.1.1.5 Bagan Alir Dokumen (flowchart) Prosedur Penerimaan Kas

Berdasarkan uraian prosedur diatas, maka dapat digambarkan bagan alir

Gambar 3.1 Bagan alir penerimaan kas PT Bio Farma (Persero) Keterangan :

1. OP : Order Pembelian

2. LPK : Laporan Penerimaan Kas 3. BKM : Bukti Kas Masuk

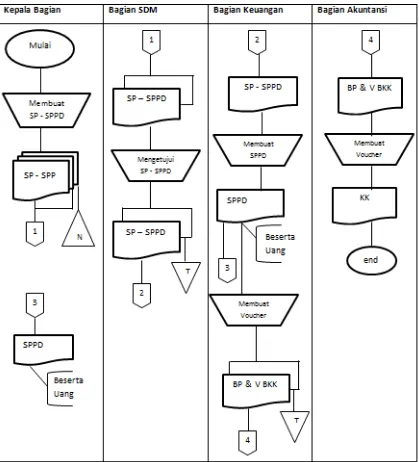

3.2.1.1.6 Prosedur Pengeluaran Kas pada PT Bio Farma

Sumber utama dari pengeluaran kas PT Bio Farma (Persero) Bandung

yaitu Pengeluaran kas dari uang muka. Uang muka yang dikeluarkan terdiri dari uang muka perjalanan dinas, uang muka pengobatan dan uang muka kacamata.

Prosedur pengeluaran kas dari uang muka perjalanan dinas pada PT Bio Farma (Persero) Bandung adalah sebagai berikut :

1. Kepala bagian membuat surat permintaan uang muka perjalanan dinas ke

bagian Sumber Daya Manusia (SDM).

2. Jika disetejui oleh Bagian SDM, lalu bagian SDM memberikan surat

perintah perjalanan dinas dari kepala bagian ke kepala bagian keuangan. 3. Bagian keuangan memberikan surat perintah perjalanan dinas beserta uang

muka kepada kepala bagian. Lalu bagian keuangan akan membuat

Voucher (Bukti Kas Keluar) yang akan diberikan ke bagian akuntansi. 4. Bagian akuntansi mencatat dan membuat Voucher Jurnal Umum (Kas

Keluar).

3.2.1.1.7 Dokumen-dokumen Pengeluran kas

Dokumen-dokumen yang terkait dengan prosedur pengeluaran kas adalah

sebagai berikut :

a. Surat permintaan uang muka perjalanan dinas

b. Surat perintah perjalanan dinas c. Bukti kas keluar

3.2.1.1.8 Bagian-bagian terkait Pengeluran kas

Bagian-bagian yang terkait dengan prosedur pengeluaran kas adalah

sebagai berikut : 1. Bagian SDM

Fungsi bagian ini yaitu untuk memberikan persetujuan dan membuat surat atau formulir yang akan digunakan sesuai dengan kebutuhan. 2. Bagian Keuangan

Fungsi bagian ini yaitu untuk melakukan pengeluaran kas yang akan diberikan kepada bidang atau divisi yang mengajukan permohonan

permintaan data yang berkaitan dengan operasional kerja. 3. Bagian Akuntansi

Fungsi ini merupakan bagian dari divisi anggaran dan akuntansi yang

berfungsi untuk mencatat dan membukukan transaksi yang ada di dalam perusahaan.

3.2.1.1.9 Catatan Akuntansi yang digunakan dalam Pengeluaran Kas

Catatan akuntansi atau jurnal digunakan untuk mencatat transaksi pengeluaran kas serta bukti untuk menyusun laporan keuangan pada akhir periode

akuntansi PT Bio Farma (Persero) sudah melakukan pencatatan secara komputerisasi dengan menggunakan aplikasi General Ledger.

3.2.1.1.5 Bagan Alir Dokumen (flowchart) Prosedur Pengeluaran Kas

Gambar 3.2 Bagan alir pengeluaran kas PT Bio Farma (Persero) Keterangan :

1. SP – SPPD : Surat Perintah – Surat Perintah Perjalanan Dinas 2. BP : Bukt Pendukung

3. V – BKK : Voucher Bukti Kas Keluar 4. KK : Kas Keluar

3.2.1.2 Hambatan yang terjadi

Dengan adanya prosedur yang telah dilakukan oleh PT Bio Farma, namun

dalam menjalankan prosedur tersebut ada beberapa hambatan yang dihadapi. Hambatan yang dihadapi pada PT Bio Farma (Persero) Bandung yaitu :

1) Sistem yang error

Pada sistem yang mengalami perubahan atau pergantian dari sistem lama diganti dengan menggunakan sistem baru. Hal ini menimbulkan masalah

bagi para karyawan, karena menghambat karyawan dalam melakukan pengolahan data atau pencatatan data yang berhubungan dengan

penerimaan kas dan pengeluaran kas. Hal ini disebabkan karena sistem yang masih belum siap digunakan dan seringnya sistem yang error.

2) Seringnya terjadi human error

Selain penyesuaian sistem yang baru dan terjadinya sistem yang error,

human error pun sering terjadi pada pelaksanaan prosedur penerimaan kas

dan pengeluaran kas di PT Bio Farma (Persero). Human error ini terjadi disebabkan kurangnya ketelitian pada karyawan bagian penerimaan kas dan pengeluaran kas dalam melakukan pengolahan data atau proses

pencatatan dan melakukan input data.

3.2.1.3Upaya yang telah dilakukan perusahaan

kas. Karena jika terus terjadi kecurangan kas perusahaan akan mengalami kerugian.

Berikut unsur–unsur pengendalian intern penerimaan kas dan pengeluaran

kas yang ada di PT Bio Farma (Persero) :

1. Struktur Organisasi

Pengendalian intern pada sektor ini digambarkan dengan pemisahan fungsi pada setiap prosedurnya. Adapun uraian di atas pengendalian ini adalah

sebagai berikut :

a. Fungsi user terpisah dengan fungsi lainnya.

b. Fungsi pemasaran dan fungsi gudang terpisah dengan fungsi lainnya. c. Fungsi akuntansi kas terpisah dengan fungsi lainnya.

d. Fungsi keuangan terpisah dengan fungsi lainnya.

e. Seluruh tahapan prosedur tidak dilakukan oleh satu fungsi dari awal sampai akhir.

2. Sistem Otorisasi dan Prosedur Pencatatan penerimaan kas

a. Penerima user dari konsumen diotorisasi oleh fungsi pemasaran dengan penggunaan formulir permintaan pembelian.

b. Penerimaan kas diotorisasi oleh fungsi keuangan dengan membubuhkan cap “lunas” pada bukti kas keluar.

c. Penyerahan barang diotorisasi oleh fungsi pemasaran.

3. Sistem Wewenang

a. Semua dokumen yang digunakan baik dokumen pendukung maupun

laporan yang dihasilkan diotorisasi oleh pejabat yang memiliki wewenang untuk menyetujui dokumen tersebut.

b. Setiap fungsi hanya mengetahui informasi yang perlu diketahui, seperti seksi penerimaan kas hanya mengetahui informasi mengenai kas keluar dan kas masuk.

c. Pencatatan dilakukan secara komputerisasi dengan menggunakan aplikasi logistik dan aplikasi akuntansi general-ledger.

4. Praktik Sehat

a. Semua dokumen pendukung yang digunakan bernomor urut cetak yang penggunanya harus dipertanggungjawabkan oleh yang berwenang.

b. Setiap transaksi tidak boleh dilakukan dari awal sampai akhir oleh satu orang atau unit organisasi tanpa ada campur tangan dari unit organisasi

lainnya.

c. Setiap akhir bulan dilakukan rekonsiliasi antara buku besar dan buku pembantu hutang.

d. Keharusan pengambilan bagi karyawan yang berhak.

Adapun upaya terkait hambatan yang terjadi pada sistem yang error dan

human error untuk penerimaan kas dan pengeluaran kas adalah sebagai berikut :

1. Sistem yang error

a. Sistem yang terintegrasi

Mengembangkan terciptanya sistem yang terintegrasi dan dapat mendukung seluruh proses penerimaan kas dan pengeluaran kas dan mempermudah para karyawan untuk melakukan pengolahan data.

b. Aksesibilitas

Meningkatkan kenyamanan dalam pengolahan data dengan

memberikan akses atau fasilitas yang memadai. Contoh dengan meningkatkan kecepatan Wifi.

2. Humman Error

Setiap karyawan yang bekerja harus memiliki pendidikan, mendapat pelatihan dan memiliki pengalaman pada saat melakukan pekerjaan dapat

dilakukan dengan baik. Pelatihan harus diberikan agar para karyawan memiliki kemampuan yang sesuai dengan keahliannya.

3.2.2 Pembahasan Kerja Praktek

3.2.2.1 Prosedur yang terkait dengan penerimaan kas dan pengeluaran kas Prosedur penerimaan kas dan pengeluaran kas yang dilakukan oleh PT Bio

Farma (Persero) telah berjalan dengan baik dan sesuai dengan teori tetapi tidak semua prosedur sama karena didalam sebuah perusahaan memiliki bagian-bagian yang berbeda-beda dan fungsi yang berbeda. Dari kelengkapan

3.2.2.2 Hambatan yang terjadi di lapangan

Dengan adanya prosedur yang telah dilakukan oleh PT Bio Farma, namun

dalam menjalankan prosedur tersebut ada beberapa hambatan yang dihadapi. Hambatan yang dihadapi pada PT Bio Farma (Persero) Bandung yaitu :

1) Sistem yang error

Hambatan yang terjadi pada sistem yaitu sistem yang mengalami perubahan dari sistem lama diganti menggunakan sistem baru. Hal ini

menimbulkan masalah bagi para karyawan, karena Karyawan pun harus menyesuaikan diri dengan sistem yang baru. Sistem baru ini pun masih

sering terjadinya error karena sistem yang masih belum siap untuk digunakan dalam pengolahan data. Hal ini akan menghambat karyawan dalam melakukan pengolahan data atau pencatatan data yang berhubungan

dengan penerimaan kas dan pengeluaran kas. 2) Sering terjadi human error

Selain penyesuaian sistem yang baru dan terjadinya sistem yang error,

human error pun sering terjadi pada pelaksanaan prosedur penerimaan kas dan pengeluaran kas di PT Bio Farma (Persero). Human error ini terjadi

disebabkan kurangnya ketelitian pada karyawan bagian penerimaan kas dan pengeluaran kas dalam melakukan pengolahan data atau proses

pencatatan dan melakukan input data.

terhadap data yang dihasilkan sebagai bahan pelaporan dan berguna sebagai

informasi perusahaan baik untuk pihak intern dan ekstern.

3.2.2.3 Upaya yang telah dilakukan PT Bio Farma (Persero) Bandung

Perusahaan telah mengupayakan membuat sistem pengendalian intern yang berguna untuk mengevaluasi kinerja pada bagian kas. Hal ini untuk

meminimalisasi kecurangan pada bagian kas. Karena jika perusahaan tidak melakukan upaya yang tepat secara cepat maka perusahaan akan mengalami

kerugian.

Sistem pengendalian intern penerimaan kas dan pengeluaran kas yaitu

beerupa struktur organisasi yang digambakan dengan pemisah fungsi pada setiap prosedurnya. Pemisah tugas ini berguna untuk meminimalisasi kesalahan yang akan menghambat dalam prosedur penerimaan kas dan pengeluaran kas. Dan

sistem otorisasi dan prosedur pencatatan yang digambarkan dengan wewenang dalam prosedur penerimaan kas dan pengeluaran kas dan pencatatan yang

dilakukan oleh bagian penerimaan kas dan pengeluaran kas. Wewenang ini akan mempermudah para karyawan dalam mengerjakan tugasnya.

Dalam pencatatan prosedur penerimaan kas dan pengeluaran kas dilakukan

secara komputerisasi hal ini dilakukan agar proses prosedur dapat berjalan secara efektif dan efisien. Selanjutnya praktik sehat ini digambarkan berupa

Adapun upaya terkait hambatan yang terjadi pada sistem yang error dan

human error untuk penerimaan kas dan pengeluaran kas adalah sebagai berikut :

1. Sistem Error

a. Sistem terintegrasi

Mengembangkan terciptanya sistem yang terintegrasi dan dapat mendukung seluruh proses penerimaan kas dan pengeluaran kas dan mempermudah para karyawan untuk melakukan pengolahan data.

b. Aksesibilitas

Meningkatkan kenyamanan dalam pengolahan data dengan

memberikan akses atau fasilitas yang memadai. Contoh dengan meningkatkan kecepatan Wifi.

2. Humman Error

Setiap karyawan yang bekerja harus memiliki pendidikan, mendapat pelatihan dan memiliki pengalaman pada saat melakukan pekerjaan dapat

dilakukan dengan baik. Pelatihan harus diberikan agar para karyawan memiliki kemampuan yang sesuai dengan keahliannya. Dengan memiliki karyawan yang berkompeten proses pencatatan dapat sesuai dengan

49 4.1 Kesimpulan

Dari hasil pelaksanaan kerja praktek dan pembahasan yang telah penulis lakukan mengenai prosedur penerimaan kas dan pengeluaran kas pada PT Bio

Farma (Persero), maka penulis dapat mengambil kesimpulan bahwa :

1. Prosedur penerimaan kas yaitu :

a. Seorang konsumen membeli barang dan memesan ke bagian pemasaran. Bagian pemasaran membuat surat pemesanan barang dari konsumen sebanyak dua rangkap, rangkap pertama diberikan untuk

bagian pemasaran dan rangkap yang kedua diserahkan kepada bagian keuangan.

b. Kemudian staf bagian pemasaran melakukan pengecekan barang dan mengambil barang ke bagian gudang. Setelah barang permintaan

konsumen sesuai lalu barang tersebut dibawa ke bagian pemasaran oleh bagian gudang. Lalu barang tersebut diperiksa ulang oleh konsumen.

c. Konsumen melakukan pembayaran ke bagian pemasaran. Kemudian dibuat laporan penerimaan kas dan diberikan ke bagian keuangan

Bagian akuntansi melakukan pencatatan dan membuat voucher jurnal umum.

2. Prosedur pengeluaran kas yaitu :

a. Kepala bagian membuat surat permintaan uang muka perjalanan

dinas ke bagian Sumber Daya Manusia (SDM). Jika disetejui oleh Bagian SDM, lalu bagian SDM memberikan surat perintah perjalanan dinas dari kepala bagian ke kepala bagian keuangan.

b. Bagian keuangan memberikan surat perintah perjalanan dinas beserta uang muka kepada kepala bagian. Lalu bagian keuangan

akan membuat voucher (Bukti Kas Keluar) yang akan diberikan ke Bagian akuntansi. Bagian akuntansi mencatat dan membuat voucher jurnal umum (Kas Keluar).

3. Dalam prosedur penerimaan kas dan pengeluaran kas terdapat pemisahan tugas yang memadai dan melaksanakan tugasnya sesuai dengan aturan

yang berlaku.

4. Dokumen yang digunakan dalam prosedur penerimaan kas dan pengeluaran kas di PT. Bio Farma (Persero) telah memenuhi kebutuhan

dalam proses penerimaan kas dan pengeluaran kas.

5. Hambatan yang terjadi pada PT Bio Farma yaitu sistem yang error dan

sering terjadinya human error.

6. Upaya yang telah dilakukan oleh PT Bio Farma (Persero) yaitu dengan memberlakukan sistem pengendalian intern. Yang berisi mengenai struktur

karyawan yang berkompeten. Selain itu meningkatkan dan memperbaiki

aksesibilitas dan sistem yang terintegrasi.

4.2 Saran

Dari beberapa kesimpulan diatas, penulis memiliki beberapa saran untuk

PT Bio Farma (Persero) yaitu :

1. Penulis menyarankan PT Bio Farma agar tetap mempertahankan dan mengembangkan prosedur penerimaan kas dan pengeluaran kas yang telah

berjalan dengan baik dengan sistem pengendalian yang cukup jelas sehingga tidak ada kasus penyelewengan atau kecurangan pada bagian kas.

2. Mengurangi hambatan–hambatan yang terjadi pada PT Bio Farma (Persero) dengan meningkatkan sistem pengendalian intern, meningkatkan ketelitian, sering dilakukan pelatihan-pelatihan terhadap karyawan dan sering

melakukan evaluasi mengenai pencatatan penerimaan kas dan pengeluaran kas.

3. Meningkatkan upaya yang telah dilakukan oleh PT Bio farma (Persero) agar hambatan yang terjadi bisa terminimalisasi. Dan melakukan perbaikan sistem yang baru atau melengkapi sistem yang baru sesuai

dengan standar prosedur penerimaan kas dan pengeluaran kas. Agar tidak menghambatnya proses pengolahan data pada penerimaan kas dan

Laporan Kerja Praktek

Diajukan Untuk Memenuhi Salah Satu Syarat Mata Kuliah Kerja Praktek Dalam Menempuh Jenjang S1

Program Studi Akuntansi

Oleh :

Nama : Novi Eka Astuti NIM : 21112189

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

iv SURAT PERSETUJUAN PUBLIKASI SURAT PERNYATAAN

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Laporan Kerja Praktek ... 1

1.2 Tujuan Laporan Kerja Praktek ... 4

1.3 Kegunaan Kerja Praktek ... 4

1.3.1 Kegunaan Praktis ... 5

1.3.2 Kegunaan Akademis ... 5

1.4 Tempat dan Waktu Pelaksanaan Kerja Praktek ... 5

1.4.1 Tempat Pelaksanaan Kerja Praktek ... 5

1.4.2 Waktu Pelaksanaan Kerja Praktek ... 6

BAB II GAMBARAN UMUM PERUSAHAAN ... 7

2.1 Sejarah Singkat Perusahaan . ... 7

2.1.1 Visi Perusahaan ... 10

v

2.1.3 Logo Perusahaan ... 10

2.1.4 Arti Logo Perusahaan ... 10

2.2 Struktur Organisasi Perusahaan ... 11

2.2.1 Struktur Organisasi PT. Bio Farma (Persero) ... 11

2.2.2 Struktur Organisasi Divisi Anggaran dan Akuntansi ... 12

2.3 Uraian tugas Perusahaan ... 14

2.4 Kegiatan Perusahaan ... 20

BAB III PELAKSANAAN KERJA PRAKTEK ... 27

3.1 Landasan Teori ... 27

3.1.1 Prosedur ... 27

3.1.1.1 Pengertian Prosedur ... 27

3.1.1.2 Karakteristik Prosedur ... 28

3.1.1.3 Manfaat Prosedur ... 28

3.1.2 Pengertian Kas ... 29

3.1.3 Macam – macam Kas ... 30

3.1.4 Pengertian Penerimaan Kas ... 30

3.1.5 Pengertian Pengeluaran Kas ... 31

3.1.6 Motif Memiliki Kas ... 32

3.1.7 Kecurangan Kas... 33

3.1.8 Bagan Alir (Flowchart) ... 33

3.2 Hasil Pelaksanaan dan Pembahasan Kerja Praktek ... 35

3.2.1 Hasil Pelaksanaan Kerja praktek ... 35

vi

3.2.1.1.1 Prosedur Penerimaan Kas ... 35

3.2.1.1.2 Dokumen-dokumen Penerimaan Kas ... 36

3.2.1.1.3 Bagian-bagian Penerimaan Kas ... 36

3.2.1.1.4 Catatan Akuntansi Penerimaan Kas ... 37

3.2.1.1.5 Bagan Alir Dokumen Penerimaan Kas ... 37

3.2.1.1.6 Prosedur Pengeluaran Kas... 39

3.2.1.1.7 Dokumen-dokumen Pengeluaran Kas ... 39

3.2.1.1.8 Bagian-bagian Pengeluaran Kas ... 40

3.2.1.1.9 Catatan Akuntansi Pengeluaran Kas ... 40

3.2.1.1.10 Bagan Alir Dokumen Pengeluaran Kas ... 40

3.2.1.2 Hambatan yang terjadi ... 42

3.2.1.3 Upaya yang telah dilakukan Perusahaan ... 42

3.2.2 Pembahasan Kerja Praktek . ... 45

3.2.2.1 Prosedur Penerimaan Kas dan Pengeluaran Kas ... 45

3.2.2.2 Hambatan yang terjadi ... 46

3.2.2.3 Upaya yang telah dilakukan Perusahaan ... 47

BAB IV PENUTUP ... 49

4.1 Kesimpulan ... 49

4.2 Saran ... 51

DAFTAR PUSTAKA ... 52

LAMPIRAN ... 53

vii

DAFTAR TABEL

viii

DAFTAR GAMBAR

Gambar 2.1 Logo PT Bio Farma (Persero) ... 10

Gambar 2.2 Struktur Organisasi PT Bio Farma (Persero) ... 12

Gambar 2.3 Struktur Organisasi Divisi Anggaran dan Akuntansi ... 13

Gambar 3.1 Bagan Alir Penerimaan Kas PT Bio Farma (Persero) ... 38

ix

DAFTAR LAMPIRAN

Lampiran 1 Surat Permohonan Kuliah Kerja Praktek ... 53

Lampiran 2 Surat Penerimaan Kerja Praktek ... 54

Lampiran 3 Lembar Absensi Kerja Praktek ... 55

Lampiran 4 Berita Acara Bimbingan Kerja Praktek ... 56

Lampiran 5 Surat Keterangan Hasil Kuliah Kerja Praktek dari Perusahaan ... 57

Lampiran 6 Surat Keterangan Hasil Kuliah Kerja Praktek dari Pembimbing ... 58

Lampiran 7 Bagan Alir Penerimaan Kas PT Bio Farma (Persero) ... 59

Lampiran 8 Bagan Alir Pengeluaran Kas PT Bio Farma (Persero) ... 60

Lampiran 9 Data Flow Diagram PT Bio Farma (Persero) ... 61

52

Azhar Susanto. 2007. Sistem Informasi Akuntansi. Jakarta: T. Lingga Jaya

Ely Suhayati, Sri Dewi Anggadini. 2009. Akuntansi Keuangan. Edisi Pertama, Yogyakarta: Graha Ilmu

Krismiaji. 2010. Sistem Informasi Akuntasi. Yogyakarta: UPP AMP YKPN. Mulyadi. 2010. Sistem Akuntansi. Jakarta: Salemba Empat

Soemarso S.R. 2009. Akuntansi : Suatu Pengantar. Buku Satu Edisi Lima, Jakarta: Salemba Empat

69 Nama : Novi Eka Astuti

Tempat Tanggal Lahir : Cilacap, 18 November 1994

Jenis Kelamin : Perempuan

Agama : Islam

Kewarganegaraan : Indonesia

Status : Belum Menikah

Alamat : Jalan Setrawangi III No. 18 Bandung

DATA PENDIDIKAN FORMAL

Tahun 1999 – 2000 : TK Kancul Bandung

Tahun 2000 – 2006 : SDN Haurpancuh I Bandung

Tahun 2006 – 2009 : SMP Pansundan 6 Bandung

Tahun 2009 – 2012 : SMK Kencana Bandung

i

KATA PENGANTAR

Segala puji dan syukur kepada Tuhan Yang Maha Esa yang telah

melimpahkan berkat dan kasih karunia-Nya kepada penulis sehingga dapat menyelesaikan Laporan Kuliah Kerja Praktek (KKP) ini dengan judul

“TINJAUAN ATAS PROSEDUR PENERIMAAN KAS DAN

PENGELUARAN KAS PADA PT BIO FARMA (PERSERO) BANDUNG” Tugas ini disajikan untuk memenuhi persyaratan dalam menempuh mata kuliah

Kerja Praktek Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

Selama proses penulisan tugas ini, penulis banyak mendapatkan bantuan dari berbagai pihak yang telah memberikan sumbangan pikiran, bimbingan, serta

dorongan semangat pada penulis. Atas segala petunjuk, bimbingan, dan dukungan yang telah penulis dapatkan maka dalam kesempatan ini penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Dr. Ir. H. Eddy Suryanto Soegoto selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Hj. Dwi Kartini, SE., Spec. Lic., selaku Dekan Fakultas Ekonomi Universita Komputer Indonesia.

3. Dr. Siti Kurnia Rahayu, SE.,M.Ak.,Ak.,CA selaku Ketua Program Studi

ii

5. Wati Aris Astuti, SE.,M.Si.,Ak.,CA Selaku Koordinator Kerja Praktek Akuntansi.

6. Dr. Adeh Ratna Komala SE.,M.Si., selaku Dosen pembimbing yang penuh

keikhlasan berkenan memberikan bimbingan, membina dan mengarahkan penulis sehingga laporan ini dapat terselesaikan.

7. Seluruh staff dosen pengajar dan staff sekretariat, Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

8. Bapak Achmad S selaku yang telah mengijinkan penulis untuk melakukan kerja praktek di Divisi Anggaran dan Akuntansi PT Bio Farma (Persero) Bandung.

9. Bapak Dadan Setiadi pada Divisi Anggaran dan Akuntansi PT Bio Farma (Persero) Bandung, yang telah meluangkan waktunya serta memberikan

bimbingan selama penulis melakukan kerja praktek.

10.Seluruh karyawan dan karyawati Divisi Anggaran dan Akuntansi PT Bio Farma (Persero) Bandung, yang telah menyediakan waktunya selama proses

Kuliah Kerja Praktek (KKP) dilakukan.

11.Kepada kedua Orang Tua tercinta yang dengan tulus selalu mendoakan,

memberikan dorongan moril dan materil, masukan, perhatian, dukungan sepenuhnya, dan kasih sayang yang tidak ternilai dan tanpa batas yang telah kalian berikan.

12.Kepada kekasihku Bayu Rizky Pratama yang selalu ada disampingku serta memberikan dorongan serta motivasinya untuk lebih semangat dalam

iii

13.Kepada teman-temanku terimakasih atas bantuan, saran, serta memberikan semangat dalam penulisan laporan ini, serta teman-teman Akuntansi Angkatan 2012 khususnya kelas AK-5, terima kasih atas kebersamaannya.

14.Serta kepada semua pihak yang tidak dapat penulis sebutkan satu persatu terima kasih atas semua bantuan, nasehat, dan dorongan dan juga

partisipannya dalam penyusunan laporan KKP ini.

Dalam penyusunan Laporan Kuliah Kerja Praktek (KKP) ini, penulis

menyadari masih banyak kekurangan baik dari segi isi materi maupun susunan tata bahasanya. Hal ini tiada mengingat keterbatasan pengetahuan, kemampuan, serta pengalaman yang dimiliki penulis. Oleh karena itu, saran

dan kritik yang membangun dari semua pihak sangat Penulis harapkan sebagai masukan yang sangat berharga guna perbaikan dan penyempurnaan

laporan kerja pratek ini dan Penulis pada masa yang akan datang.

Akhir kata, penulis berharap semoga tugas ini bisa sangat berguna dan bermanfaat bagi penulis dan pembaca. Semoga segala jenis bantuan yang

telah diberikan kepada penulis mendapat balasan dari Tuhan Yang Maha Esa.

Bandung, November 2015 Penulis,

Novi Eka Astuti