PENGARUH KAPASITAS SUMBER DAYA MANUSIA, PERENCANAAN ANGGARAN DAN POLITIK PENGANGGARAN, DENGAN

TRANSPARANSI PUBLIK SEBAGAI VARIABEL MODERATING TERHADAP SINKRONISASI

DOKUMEN APBD DENGAN DOKUMEN

KUA - PPAS PADA PEMERINTAH KABUPATEN ACEH TENGGARA

TESIS

Oleh

DUDI ISKANDAR 117017002/Akt

SEKOLAH PASCASARJANA UNIVERSITAS SUMATERA UTARA

PENGARUH KAPASITAS SUMBER DAYA MANUSIA, PERENCANAAN ANGGARAN DAN POLITIK PENGANGGARAN, DENGAN

TRANSPARANSI PUBLIK SEBAGAI VARIABEL MODERATING TERHADAP SINKRONISASI

DOKUMEN APBD DENGAN DOKUMEN

KUA - PPAS PADA PEMERINTAH KABUPATEN ACEH TENGGARA

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Ilmu Akuntansi pada Sekolah Pasca Sarjana

Universitas Sumatera Utara

Oleh

DUDI ISKANDAR 117017002/Akt

SEKOLAH PASCASARJANA UNIVERSITAS SUMATERA UTARA

Judul Penelitian : PENGARUH KAPASITAS SUMBER DAYA MANUSIA, P E R E N C A N A A N A N G G A R A N D A N P O L I T I K P E N G A N G G A R A N , D E N G A N T R A N S P A R A N S I

P U B L I K S E B A G A I V A R I A B E L M O D E R A T I N G T E R H A D A P S I N K R O N I S A S I

DOKUMEN APBD DENGAN DOKUMEN KUA - PPAS

P A D A P E M E R I N T A H

K A B U P A T E N A C E H T E N G G A R A

Nama : DUDI ISKANDAR

N I M : 117017002/AKT Program Studi : Akuntansi

Menyetujui Komisi Pembimbing

(Dr. Rina Bukit,SE,M.Si,Ak) (

Ketua Anggota

Drs. H. Idhar Yahya, M.Si, Ak)

Ketua Program Studi,

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak)

Direktur

(Prof.Dr.Erman Munir, M.Sc)

Telah diuji pada Tanggal : 22 Juli 2013

PANITIA PENGUJI TESIS

Ketua

Anggota :

:

Dr. Rina Bukit, SE, M.Si, Ak.

1. Drs. H. Idhar Yahya, MBA, Ak.

2. Dr. Murni Daulay, M.Si.

3. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA.

PERNYATAAN Judul Tesis

PENGARUH KAPASITAS SUMBER DAYA MANUSIA, PERENCANAAN ANGGARAN DAN POLITIK PENGANGGARAN, DENGAN

TRANSPARANSI PUBLIK SEBAGAI VARIABEL MODERATING TERHADAP SINKRONISASI

DOKUMEN APBD DENGAN DOKUMEN

KUA - PPAS PADA PEMERINTAH KABUPATEN ACEH TENGGARA

Dengan ini penulis menyatakan bahwa tesis ini disusun sebagai syarat untuk

memperoleh gelar Magister Ilmu Sains pada Program Studi Akuntansi Sekolah

Pascasarjana Universitas Sumatera Utara adalah benar merupakan hasil karya

penulis sendiri.

Adapun pengutipan – pengutipan yang penulis lakukan pada bagian-bagian

tertentu dari hasil karya orang lain dalam penulisan tesis ini, telah penulis

cantumkan sumbernya secara jelas sesuai dengan norma, kaidah dan etika

penulisan ilmiah.

Apabila dikemudian hari ternyata ditemukan seluruh atau sebagian tesis ini

bukan hasil karya penulis sendiri atau adanya plagiat dalam bagian-bagian tertentu

penulis bersedia menerima sanksi pencabutan gelar akademik yang penulis

sandang dan sanksi-sanki lainnya sesuai dengan peraturan perundangan yang

berlaku.

Medan, Juli 2013 Penulis,

PENGARUH KAPASITAS SUMBER DAYA MANUSIA, PERENCANAAN ANGGARAN DAN POLITIK PENGANGGARAN, DENGAN

TRANSPARANSI PUBLIK SEBAGAI VARIABEL MODERATING TERHADAP SINKRONISASI

DOKUMEN APBD DENGAN DOKUMEN

KUA - PPAS PADA PEMERINTAH KABUPATEN ACEH TENGGARA

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh kapasitas sumber daya manusia, perencanaan anggaran dan politik penganggaran terhadap sinkronisasi dokumen Anggaran Pendapatan Belanja Daerah (APBD) dengan dokumen Kebijakan Umum Anggaran Pendapatan Belanja Daerah (KUA) Prioritas Plafon Anggaran Sementara (PPAS).Penelitian ini juga menguji peranan transparansi publik memoderasi hubungan antara kapasitas sumber daya manusia, perencanaan anggaran, politik penganggaran terhadap sinkronisasi dokumen APBD dengan dokumen KUA-PPAS. Populasi penelitian ini adalah anggota dewan dan pejabat/pegawai yang terlibat dalam penyusunan Rencana Kerja dan Anggaran (RKA)Satuan Kerja Perangkat Daerah (SKPD) berjumlah 29 SKPD. Metode pengambilan sampel mengunakan metode sensus, dimana semua populasi dijadikan sampel sejumlah 123 orang. Data dalam penelitian ini menggunakan data primer. Data dikumpulkan dengan menggunakan kuesioner yang dibagikan langsung kepada responden. Metode analisis yang digunakan adalah analisis Regresi Linear Berganda dan analisis Uji Interaksi. Untuk menguji hipotesis secara simultan dan parsial digunakan Uji F dan Uji t. Hasil penelitian dan uji hipotesis menunjukkan bahwa secara simultan variabel variabel kapasitas sumber daya manusia, perencanaan anggaran dan politik penganggaran berpengaruh positif signifikan terhadap sinkronisasi dokumenAPBD dengan dokumen KUA-PPAS dan secara parsial kapasitas sumber daya manusia dan politik penganggaran berpengaruh signifikan terhadap sinkronisasi dokumen APBDdengan dokumen KUA-PPAS sedangkan perencanaan anggaran berpengaruh negatifsignifikan terhadap sinkronisasi dokumen APBD dengan dokumen KUA-PPAS. Hasil uji interaksi menunjukkan bahwa transparansi publik tidak dapat memoderasi hubungan antara kapasitas sumber daya manusia, perencanaan anggaran dan politik penganggaran terhadap sinkronisasi dokumen APBD dengan dokumen KUA-PPAS, dan transparansi publik bukan variabel moderating.

THE INFLUENCE OF THE CAPACITY OF HUMAN RESOURCES, BUDGET PLANNING AND BUDGETING POLITICS WITH PUBLIC

TRANSPARENCY AS MODERATING VARIABLE ON THE SYNCHRONIZATION BETWEEN REGIONAL REVENUES

AND EXPENDITURES BUDGET DOCUMENT AND GENERAL POLICY OF REGIONAL REVENUES AND EXPENDITURES BUDGET-PROVISIONAL

BUDGET CEILING PRIORITY DOCUMENT IN THE DISTRICT GOVERNMENT OF

ACEH TENGGARA

ABSTRACT

The purpose of this study was to look at the influence of the capacity of human resources, budget planning and budgeting politics on the synchronization between Regional Revenues and Expenditures Budget (APBD) document and General Policy of Regional Revenues and Expenditures Budget (KUA) - Provisional Budget Ceiling Priority (PPAS) document and to test the role of public transparency in moderating the relationship between the capacity of human resources, budget planning, budgeting politics with the synchronization between APBD document and KUA-PPAS document. The population of this study was 123 persons consisting of legislative members and officials/employees who were involved in the preparation of the Work Plan and Budget of 29 Regional Apparatus Working Units and all of them were selected to be the samples for this study by using census sampling method. The data used in thios study were primary data obtained through the questionnaires directly distributed to the respondents. The data obtained were analyzed through multiple linear regression tests and interaction test. Hypothesis was simultaneously and partially tested through F test and t test. The result of hypothesis test in this study showed that simultaneously the variables of capacity of human resources, budget planning and budgeting politics had a positive and significant influence on the synchronization between APBD document and KUA-PASS document, and partially, capacity of human resources and budgeting politics had a significant influence on the synchronization between APBD document and KUA-PASS document while budget planning had a negative and signifcant influence. The result of interaction test showed that public transparency could not moderate the relationship between the capacity of human resources, budget planning and budgeting politics and the synchronization between APBD document and KUA-PASS document. Therefore, public transparency is not moderating variable.

KATA PENGANTAR

Segala puji bagi Allah SWT, Rabb Penguasa alam semesta atas rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan tesis ini, shalawat dan salam semoga senatiasa tercurah keharibaan Rasulullah Muhammad SAW.

Peneliti menyadari penyelesaian tesis ini tidak akan terlaksana dengan baik tanpa dukungan dan motivasi berbagai pihak yang telah memberikan masukan dan saran yang tidak ternilai. Oleh karena itu, rasa terima kasih dan takjub saya ucapkan kepada berbagai pihak yang telah mendukung penyelesaikan penelitian dan penulisan tesis ini terutama kepada:

1. Bapak Prof. Dr. Syahril Pasaribu, DTM&H,MSc, (CTM), SpA(K) selaku Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Erman Munir, MSc selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA selaku Ketua Program Studi Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara dan sekaligus sebagai Dosen Pembanding yang telah memberikan banyak saran dan masukan dalam penyelesaian tesis ini.

4. Ibu Dra. Tapi Anda Sari Lubis, MSi, selaku Sekretaris Program Studi Akuntansi Sekolah Pascasarjana sekaligus sebagai Dosen Pembanding yang telah memberikan saran dan masukan untuk perbaikan tesis ini.

5. Ibu Dr. Rina Bukit, MSi,Ak selaku Dosen Pembimbing I yang telah banyak meluangkan waktu ,memberikan arahan, bimbingan dan saran bagi peneliti dari awal hingga selesainya tesis ini.

6. Bapak Drs. Idhar Yahya, MBA,Ak selaku Dosen Pembimbing II yang telah banyak meluangkan waktu, memberikan arahan, bimbingan dan saran bagi peneliti dari awal hingga selesainya tesis ini.

7. Ibu Dr.Murni Daulay, MSi selaku Dosen Pembanding yang telah banyak memberikan arahan, dan saran bagi peneliti.

9. Bapak Bupati Aceh Tenggara Aceh Tenggara yang telah banyak memberikan motivasi dan bantuan selama proses pendidikan.

10.Kepala Dinas, Badan dan Kantor serta staff SKPD di Kabupaten Aceh Tenggara yang telah banyak memberikan bantuan selama proses penelitian. 11.Ibu, Istri, anak-anakku, kakak dan adik-adikku yang selalu mendo’akan dan

memberikan motivasi sehingga penulis dapat menyelesaikan perkuliahan ini. 12.Rekan-rekan mahasiswa Sekolah Pascasarjana Program Studi Akuntansi

Pemerintahan Angkatan ke- XXIII atas motivasi dan sumbangan pikiran dalam penyelesaian tesis ini.

13.Semua pihak yang telah memberikan masukan dan dorongan guna

penyelesaian tesis ini.

Penulis menyadari tesis ini masih banyak memiliki kekurangan dan jauh dari sempurna, namun harapan penulis semoga tesis ini bermanfaat bagi para pembaca. Akhir kata semoga Allah SWT memberi rahmat dan hidayah-Nya kepada kita semua. Aamiin.

Medan, Juli 2013

Penulis

RIWAYAT HIDUP

INDENTITAS PRIBADI

NAMA : DUDI ISKANDAR

TEMPAT/TGL.LAHIR : KAMPUNG MELAYU/27 JULI 1977

AGAMA : ISLAM

STATUS : MENIKAH

AYAH : ALM. SYAPIRUDDIN RAMBE

IBU : ROSMINAR Br RITONGA

ALAMAT : JL. KUTACANE-BLANGKEJEREN NO.15 KAMPUNG MELAYU GAB

HANDPHONE : 081265783848

TAHUN 2011 – 2013 : PASCA SARJANA UNIVERSITAS

SUMATERA UTARA MEDAN

PENDIDIKAN

TAHUN 1996 – 2001 : FAKULTAS EKONOMI UNIVERSITAS SYIAH KUALA BANDA ACEH

TAHUN 1993 – 1996 : SMEA NEGERI KUTACANE

TAHUN 1990 – 1993 : SMP NEGERI TANAH MERAH

TAHUN 1984 – 1990 : SD NEGERI DESA RAJA

TAHUN 2002 : LBB PRIMAGAMA PEKANBARU

PENGALAMAN PEKERJAAN

DAFTAR ISI

Halaman

ABSRTAK ... i

ABSRTACT ... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN...1

1.1 Latar Belakang Penelitian ...1

1.2 Rumusan Masalah ...8

1.3 Tujuan Penelitian ...8

1.4 Manfaat Penelitian ...9

1.5 Originalitas ...9

BAB II TINJAUAN PUSTAKA ... 11

2.1 Landasan Teori ... 11

2.1.1 Pengertian Sinkronisasi ... 11

2.1.3 Proses Penyusunan Anggaran Pendapatan dan Belanja Daerah ... 12

2.1.4 Kapasitas Sumber Daya Manusia ... 16

2.1.5 Perencanaan Anggaran ... 18

2.1.6 Politik Anggaran ... 20

2.1.6 Transparansi Publik ... 24

BAB III KERANGKA KONSEP DAN HIPOTES ...29

3.1 Kerangka Konsep ... 29

3.2 Hipotesis...31

BAB IV METODE PENELITIAN... 32

4.1 Jenis Penelitian ... 32

4.2 Lokasi dan Waktu penelitian ... 33

4.3 Populasi dan Sampel... 33

4.4 Metode Pengumpulan Data ... 34

4.5 Definisi Operasional dan Metode Pengukuran Variabel ... 35

4.6 Metode Analisis Data ... 40

4.6.1 Uji Kualitas Data ... 41

4.6.2 Uji Asumsi Klasik ... 43

4.6.3 Uji Hipotesis ... 45

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 49

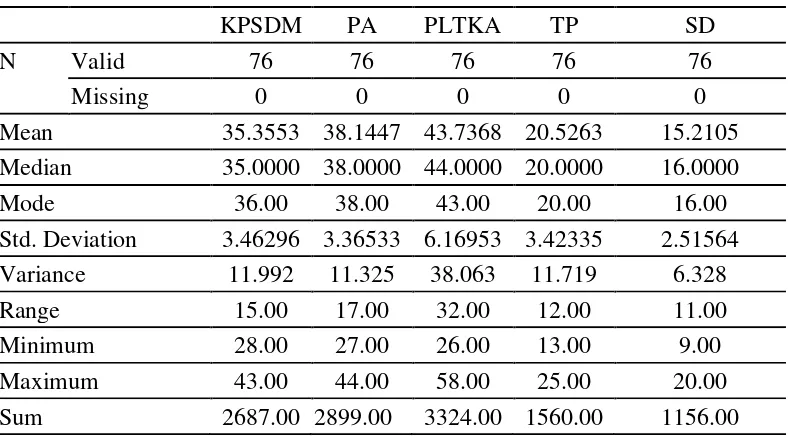

5.1Deskriptif Data ... 49

5.1.1 Karakteristik Responden ... 52

5.2 Analisis Data ... 54

5.2.1 Pengujian Validitas dan Reliabilitas Data ... 54

5.2.2 Uji Asumsi Klasik ... 56

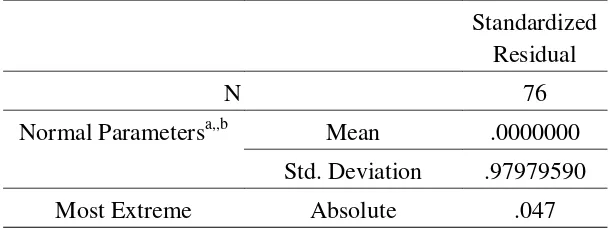

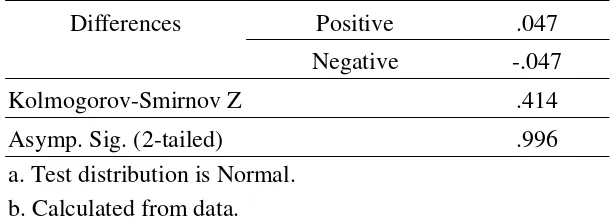

5.2.2.1 Uji Normalitas ... 57

5.2.2.2 Uji Multikolinieritas...59

5.2.2.3 Uji Heteroskedastisitas...60

5.3 Pengujian Hipotesis ... 62

5.3.1 Pengujian Hipotesis 1 ... 62

5.3.1.1 Hasil Pengujian Koefisien Determinasi... 62

5.3.1.2 Hasil Pengujian Hipotesis 1 secara Parsial... 65

5.3.2 Pengujian Hipotesis 2 ... 66

5.3.2.1 Hasil Pengujian Koefisien Determinasi ... 66

5.3.2.2 Hasil Pengujian Hipotesis 2 secara Simultan ... 67

5.4 Pembahasan ... 70

5.4.1 Pengaruh Kapasitas Sumber Daya Manusia, Perencanaan Anggaran dan Politik Penganggaran terhadap SinkronisasiDokumen APBD dengan Dokumen KUA- PPAS... ... 72

5.4.2 Pengaruh Kapasitas Sumber Daya Manusia terhadap Sinkronisasi Dokumen APBD dengan Dokumen KUA-PPAS... ... 73

5.4.3 Pengaruh Perencanaan Anggaran terhadap Sinkronisasi Dokumen APBD dengan Dokumen KUA-PPAS ... 73

5.4.4 Pengaruh Politik Penganggaran terhadap Sinkronisasi Dokumen APBD dengan Dokumen KUA-PPAS ... 75

5.4.5 Pengaruh Transparansi Publik terhadap hubungan antara Kapasitas Sumber Daya Manusia, Perencaan Anggaran dan Politik Penganggaran terhadap Sinkronisasi Dokumen APBD dengan Dokumen KUA-PPAS... ... 76

BAB VI KESIMPULAN DAN ASARAN ... 78

6.1 Kesimpulan ... 78

6.2 Keterbatasan ... 79

6.3 Saran ... 79

DAFTAR PUSTAKA ... 81

DAFTAR TABEL

Halaman

Tabel 2.1 Tahapan dan Jadwal Proses Penyusunan APBD ... 13

Tabel 4.1 Nama-nama SKPD ... 33

Tabel 4.2 Defenisi Operasional Variabel ... 39

Tabel 5.1 Tingkat Pengembalian Kuesioner ... 49

Tabel 5.2 Deskriptif Jawaban Responden ... 50

Tabel 5.3 Usia Responden ... 52

Tabel 5.4 Jenis Kelamin Responden...52

Tabel 5.5 Tingkat Pendidikan Responden ... 53

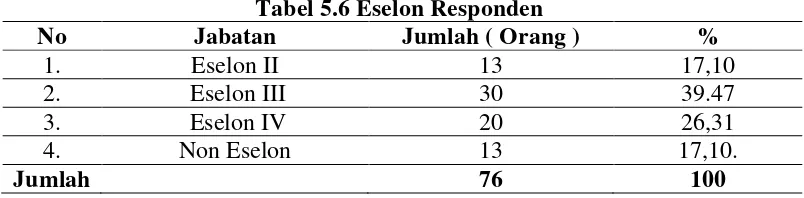

Tabel 5.6 Eselon Responden ... 53

Tabel 5.7 Uji Validitas Data...54

Tabel 5.8 Uji Reliabilitas Data ... 56

Tabel 5.9 One - Sample Kolmogorov – Smirnov Test ... 59

Tabel 5.10 Multikolinieritas ... 60

Tabel 5.11 Hasil Uji Glejser ... 61

Tabel 5.12 Uji Koefisien Determinasi Hipotesis 1 ... 62

Tabel 5.13 Uji Statistik F Hipotesis1 ... 63

Tabel 5.14 Uji Statistik t Hipotesis 1 ... 65

Tabel 5.12 Uji Koefisien Determinasi Hipotesis 2 ... 66

Tabel 5.13 Uji Statistik F Hipotesis 2 ... 67

Tabel 5.15 Uji t sebelum Variabel ditransformasikan dalam bentuk Logaritma Natural ... 68

Tabel 5.16 Uji t setelah Variabel ditransformasikan dalam bentuk Logaritma Natural ... 69

DAFTAR GAMBAR

Halaman

Gambar 3.1 Kerangka Konseptual.. ...28

Gambar 5.1 Diagram Histogram ...57

Gambar 5.2 Normal P-Plot of Regression Standardized Residual ...58

DAFTAR LAMPIRAN

No. Judul Halaman

1. Kuesioner Penelitian ... 85

2. Tabel Tabulasi Jawaban Responden ... 89

3. Karakteristik Jawaban Responden ... 93

4. Hasil Uji Validitas Variabel ... 94

5. Hasil Uji Reliabilitas Variabel... 103

6. Hasil Uji Normalitas... ………….. 108

7. Haji Uji Multikolinearitas...………... 100

8. Hasil Uji Heteroskedastisitas... 111

9. Pengujian Hipotesis 1………... 112

10. Pengujian Hipotesis 2 ………... 114

PENGARUH KAPASITAS SUMBER DAYA MANUSIA, PERENCANAAN ANGGARAN DAN POLITIK PENGANGGARAN, DENGAN

TRANSPARANSI PUBLIK SEBAGAI VARIABEL MODERATING TERHADAP SINKRONISASI

DOKUMEN APBD DENGAN DOKUMEN

KUA - PPAS PADA PEMERINTAH KABUPATEN ACEH TENGGARA

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh kapasitas sumber daya manusia, perencanaan anggaran dan politik penganggaran terhadap sinkronisasi dokumen Anggaran Pendapatan Belanja Daerah (APBD) dengan dokumen Kebijakan Umum Anggaran Pendapatan Belanja Daerah (KUA) Prioritas Plafon Anggaran Sementara (PPAS).Penelitian ini juga menguji peranan transparansi publik memoderasi hubungan antara kapasitas sumber daya manusia, perencanaan anggaran, politik penganggaran terhadap sinkronisasi dokumen APBD dengan dokumen KUA-PPAS. Populasi penelitian ini adalah anggota dewan dan pejabat/pegawai yang terlibat dalam penyusunan Rencana Kerja dan Anggaran (RKA)Satuan Kerja Perangkat Daerah (SKPD) berjumlah 29 SKPD. Metode pengambilan sampel mengunakan metode sensus, dimana semua populasi dijadikan sampel sejumlah 123 orang. Data dalam penelitian ini menggunakan data primer. Data dikumpulkan dengan menggunakan kuesioner yang dibagikan langsung kepada responden. Metode analisis yang digunakan adalah analisis Regresi Linear Berganda dan analisis Uji Interaksi. Untuk menguji hipotesis secara simultan dan parsial digunakan Uji F dan Uji t. Hasil penelitian dan uji hipotesis menunjukkan bahwa secara simultan variabel variabel kapasitas sumber daya manusia, perencanaan anggaran dan politik penganggaran berpengaruh positif signifikan terhadap sinkronisasi dokumenAPBD dengan dokumen KUA-PPAS dan secara parsial kapasitas sumber daya manusia dan politik penganggaran berpengaruh signifikan terhadap sinkronisasi dokumen APBDdengan dokumen KUA-PPAS sedangkan perencanaan anggaran berpengaruh negatifsignifikan terhadap sinkronisasi dokumen APBD dengan dokumen KUA-PPAS. Hasil uji interaksi menunjukkan bahwa transparansi publik tidak dapat memoderasi hubungan antara kapasitas sumber daya manusia, perencanaan anggaran dan politik penganggaran terhadap sinkronisasi dokumen APBD dengan dokumen KUA-PPAS, dan transparansi publik bukan variabel moderating.

THE INFLUENCE OF THE CAPACITY OF HUMAN RESOURCES, BUDGET PLANNING AND BUDGETING POLITICS WITH PUBLIC

TRANSPARENCY AS MODERATING VARIABLE ON THE SYNCHRONIZATION BETWEEN REGIONAL REVENUES

AND EXPENDITURES BUDGET DOCUMENT AND GENERAL POLICY OF REGIONAL REVENUES AND EXPENDITURES BUDGET-PROVISIONAL

BUDGET CEILING PRIORITY DOCUMENT IN THE DISTRICT GOVERNMENT OF

ACEH TENGGARA

ABSTRACT

The purpose of this study was to look at the influence of the capacity of human resources, budget planning and budgeting politics on the synchronization between Regional Revenues and Expenditures Budget (APBD) document and General Policy of Regional Revenues and Expenditures Budget (KUA) - Provisional Budget Ceiling Priority (PPAS) document and to test the role of public transparency in moderating the relationship between the capacity of human resources, budget planning, budgeting politics with the synchronization between APBD document and KUA-PPAS document. The population of this study was 123 persons consisting of legislative members and officials/employees who were involved in the preparation of the Work Plan and Budget of 29 Regional Apparatus Working Units and all of them were selected to be the samples for this study by using census sampling method. The data used in thios study were primary data obtained through the questionnaires directly distributed to the respondents. The data obtained were analyzed through multiple linear regression tests and interaction test. Hypothesis was simultaneously and partially tested through F test and t test. The result of hypothesis test in this study showed that simultaneously the variables of capacity of human resources, budget planning and budgeting politics had a positive and significant influence on the synchronization between APBD document and KUA-PASS document, and partially, capacity of human resources and budgeting politics had a significant influence on the synchronization between APBD document and KUA-PASS document while budget planning had a negative and signifcant influence. The result of interaction test showed that public transparency could not moderate the relationship between the capacity of human resources, budget planning and budgeting politics and the synchronization between APBD document and KUA-PASS document. Therefore, public transparency is not moderating variable.

BAB I PENDAHULUAN

1.1. Latar Belakang

Setelah era reformasi bergulir, terjadi peralihan sistem sentralisasi menjadi

desentralisasi, sehingga sejumlah kewenangan pusat beralih ke daerah.Penerapan

sistem desentralisasi menuntut pemerintah daerah untuk dapat bekerja lebih

optimal dalam pembangunan daerahnya masing-masing sehingga pembangunan

dapat dilaksanakan dengan lebih efektif. Sistem desentralisasi tersebut mencakup

desentralisasi keuangan negara yang ditujukan untuk menjalankan prinsip

anggaran yang disertai dengan fungsi dan tanggung jawab yang telah

didelegasikan kepada daerah karena pemerintah daerahlah yang lebih memahami

kondisi masyarakat didaerahnya. Seiring dengan hal tersebut, diharapkan

kesejahteraan masyarakat akan semakin meningkat.

Konsep tentang mekanisme penyusunan program kerja pemerintah daerah,

termasuk ke dalam ranah konsep kebijakan keuangan negara. Bahwa fungsi

pemerintahan dalam berbagai bidang yang kemudian menimbulkan hak dan

kewajiban negara dalam mengelola keuangan negara melahirkan Sistem

Pengelolaan Keuangan Negara. Penyusunan program kerja pemerintah daerah

merupakan bagian yang tak terpisahkan dari sistem pengelolaan keuangan negara

tersebut, yakni berkaitan dengan penyusunan dan penetapan APBN dan APBD.

Menjadi kewajiban pemerintah dan pemerintah daerah untuk menyusun rencana

pembangunan jangka panjang (RPJP/D), rencana pembangunan jangka menengah

daerah wajib menyusun dokumen Rencana Kerja Pemerintah (RKP) dan Rencana

Kerja Pemerintah Daerah (RKPD) sebagai landasan penyusunan RAPBN/

RAPBD. Setiap proses penyusunan dokumen rencana pembangunan tersebut di

atas, memerlukan koordinasi antar instansi pemerintah dan partisipasi seluruh

pelaku pembangunan melalui suatu forum yang disebut sebagai Musyawarah

Perencanaan Pembangunan atau Musrenbang. Penyelenggaraan Musrenbang ini

difasilitasi dan didanai oleh pemerintah, propinsi, kabupaten/kota.

Penyelenggaraan Musrenbang di Daerah dalam rangka penyusunan RKPD

dilakukan melalui proses pembahasan yang terkoordinasi antara Bappeda dengan

seluruh Satuan Kerja Perangkat Daerah (SKPD). Titik berat pembahasannya

adalah pada sinkronisasi rencana kerja SKPD, dan antara Pemerintah,Pemerintah

Daerah dan masyarakat(Rudianto,2007).

Penganggaran sektor publik terkait dengan proses penentuan jumlah

alokasi dana untuk tiap-tiap program dan aktivitas dalam satuan moneter. Proses

penganggaran organisasi sektor publik dimulai ketika perumusan strategi dan

perencanaan strategi telah selesai dilakukan. Tahap penganggaran menjadi sangat

penting karena anggaran yang tidak efektif dan tidak berorientasi pada kinerja

akan dapat menggagalkan perencanaan yang telah disusun. Anggaran sektor

publik merupakan instrumen akuntabilitas atas pengelolaan dana publik dan

pelaksanaan program-program yang dibiayai dari uang publik (Mardiasmo, 2004).

Berdasarkan Peraturan Menteri Dalam Negeri (Permendagri) No. 13

Tahun 2006, penganggaran terpadu (unified budgeting) adalah penyusunan

rencana keuangan tahunan yang dilakukan secara terintegrasi untuk seluruh jenis

pencapaian efisiensi alokasi dana. Dalam pelaksanaan pengelolaan keuangan di

daerah, Pemerintah telah menetapkan Undang-undang (UU) No. 32 Tahun 2004

tentang Pemerintahan Daerah atas perubahan UU No.22 Tahun 1999, Peraturan

Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah dan

Peraturan Pemerintah Nomor 39 Tahun 2007 tentang Pengelolaan Keuangan

Negara dan Daerah yang diperjelas dengan Permendagri Nomor 21 Tahun 2011

tentang Perubahan Kedua Atas Peraturan Menteri Dalam Negeri Nomor 13 tahun

2006 tentang Pedoman Pengelolaan Keuangan Daerah. Permendagri Nomor 21

Tahun 2011 sebagai pedoman dalam pelaksanaan, penatausahaan APBD dan

laporan keuangan juga mencakup kebijakan akuntansi. Prinsip penyusunan APBD

berdasarkan Permendagri 21 Tahun 2011 yaitu : (1)APBD disusun sesuai dengan

kebutuhan penyelanggara pemerintah daerah, (2)APBD harus disusun secara tepat

waktu sesuai tahapan dan jadwal, (3) Penyusunan APBD dilakukan secara

transparan, dimana memudahkan masyarakat untuk mengetahui dan mendapatkan

akses informasi seluas-luasnya tentang APBD, (4) Penyusuanan APBD harus

melibatkan partisipasi masyarakat, (5) APBD harus memperhatikan rasa keadilan

dan kepatutan,(6) Substansi APBD dilarang bertentangan dengan kepentingan

umum, peraturan yang lebih tinggi dan peraturan daerah lainnya.

Mekanisme penganggaran melibatkan berbagai pihak yang mempunyai

latar belakang yang berbeda baik dari tingkat pemahaman terhadap anggaran

maupun dari kepentingan terhadap anggaran. Perbedanaan ini diyakini dapat

menyebabkan terjadinya ketidaksinkronan dalam proses penyusunan anggaran

antara dokumen APBD dengan dokumen KUA-PPAS umum terjadi hampir

disetiap pemerintah daerah.

Penelitian yang dilakukan oleh Sopanah (2003) menunjukkan bahwa

pengetahuan anggaran berpengaruh signifikan terhadap pengawasan APBD. Di

samping itu, adanya partisipasi masyarakat dan transparansi kebijakan publik

mempertinggi fungsi pengawasan yang dilakukan oleh dewan. Semakin tinggi

pengawasan yang dilakukan oleh dewan maka proses penyusunan APBD akan

semakin berkualitas.Pengamat Politik Universitas Gadjah Mada Hasrul Hanif

(2012) mengatakan, proses penganggaran di DPR tidak transparan, akibatnya

penyalahgunaan anggaran seperti alokasi untuk pembangunan gedung DPR dan

toilet dengan nilai yang fantastis dapat terjadi. Tidak ada transparansi dalam

proses penganggaran di DPR, akibatnya tidak bisa dikontrol oleh masyarakat,

alhasil penyalahgunaan seringkali terjadi dan sampai saat ini penganggaran masih

sangat tertutup dan hanya melibatkan segelintir birokrasi dan politisi.Masyarakat,

menurut dia, hanya dilibatkan dalam usulan perencanaan pembangunan saja.

Sementraa untuk detailnya, jauh dari sifat keterbukaan terhadap masyarakat.

Bahkan menurut dia, meski UU tentang Keterbukaan Informasi Publik telah

mengamanatkan bahwa dokumen anggaran merupakan dokumen publik, namun

tetap saja sulit diakses oleh masyarakat. Fenomena ini bertolak belakang dengan

Undang-Undang Nomor 14 tahun 2008 tentang Keterbukaan Informasi Publik

dimana pada pasal 4 disebutkan bahwa setiap orang berhak : (a) melihat dan

mengetahui Informasi Publik, (b) menghadiri pertemuan publik yang terbuka

untuk umum untuk memperoleh Informasi Publik, (c) mendapatkan salinan

dan/atau (d) menyebarluaskan Informasi Publik sesuai dengan peraturan

perundang-undangan.

Dari hasil evaluasi terhadap rancangan APBD provinsi yang dilakukan

oleh Kementerian Dalam Negeri masih terdapat ketidaksesuaian antara alokasi

anggaran dalam Kebijakan Umum APBD (KUA) dan PPAS dengan rancangan

peraturan daerah tentang APBD dan rancangan peraturan kepala daerah tentang

penjabaran APBD. Hal ini disebabkan pemerintah daerah dan DPRD belum secara

konsisten mengganggarkan program dan kegiatan pada setiap tahapan

perencanaan yang telah disepakati bersama, mulai dari KUA-PPAS dan

RAPBD(Tumbo, 2012). Saat ini sudah menjadi praktek yang lumrah di

pemerintah daerah bahwa untuk melakukan pergeseran anggaran dan/ atau

penambahan aggaran yang sebelumnya tidak dianggarkan dan mendahului

perubahan APBD, pemerintah daerah cukup mengajukan permohonan izin prinsip

kepada pimpinan DPRD. Setelah pimpinan DPRD menyetujui permohonan

tersebut, pemerintah daerah dapat melakukan peregeseran anggaran dengan cara

mengubah Peraturan Kepala Daerah tentang Penjabaran APBD (Tarigan,2012).

Berdasarkan pengamatan awal pada Laporan Keterangan

Pertangungjawaban Bupati Aceh Tenggara Tahun 2011 terdapat beberapa

permasalahan yang masih dihadapi dalam pengelolaan belanja Pemerintah

Kabupaten Aceh Tenggara sepanjang Tahun 2011 antara lain pemahaman dan

pembahasan APBK kurang optimal yang dipengaruhi belum berjalan efektif dan

efesien pengesahan APBK oleh DPRK Aceh Tenggara serta masih terdapat

kegiatan-kegiatan yang bersifat mendesak dan strategis yang muncul dari

dianggarakan dalam APBK Aceh Tenggara.Hal ini tidak dapat diakomodir secara

langsung dalam Rencana Anggaran Pendapatan dan Belanja Kabupaten Aceh

Tenggara serta belum optimalnya tingkat efisiensi dan efektifitas pengeluaran dari

setiap kegiatan yang dilaksakan masing-masing SKPK di lingkungan Pemerintah

Kabupaten Aceh Tenggra. Disisi lain keterbukaan atau informasi yang didapat

oleh publik dalam perencanan APBD hanya pada awal perencanaan penyusunan

APBD melalui musyawarah rencana pembangunan (MUSRENBANG) pada

berbagai tingkat. Pada tahap pelaksanaan pengelolaan APBD dan tahap akhir

pengelolaan APBD informasi dan keterlibatan publik terputus dan tidak

dipublikasikan secara terbuka, artinya publik hanya dilibatkan pada saat

musyawarah rencana awal APBD dimana pada saat musyawarah rencana

pembangunan usulan pembangunan adalah berdasarkan skala prioritas yang

langsung diusulkan oleh publik. Namun pada pelaksanaan dari musyawarah

rencana pembangunan yang sudah disusun berdasarkan skala prioritas tidak sesuai

dengan usulan pada saat musyawarah rencana pembangunan.

Berkaitan dengan permasalahan diatas, maka penelitian ini bertujuan untuk

memberikan bukti empiris bahwa kapasitas sumber daya manusia, politik

penganggaran, dan perencanaan akan mempengaruhi sinkronisasi dokumen

APBD dengan dokumen KUA-PPAS dengan tranparansi publik sebagai variabel

moderating. Perencanaan dan penganggaran merupakan dua hal yang erat

kaitannya. Agar perencanaan dan penganggaran bersifat realistik dan tepat sasaran

maka perlu didukung oleh Peraturan Pemerintah yang menjabarkan konsep dan

ketentuan lebih rinci mengenai kerangka rencana dan anggaran. Yang terjadi

dokumen-dokumen dalam perencanaan dan penganggaran serta tidak adanya keterkaitan

antar dokumen. Permasalahan berikutnya adalah masih sangat dirasakan “ego

sektoral” antara para aparat pemerintah dalam melaksanakan kegiatan

pembangunan. Masing-masing dinas dan instansi cenderung mengatakan tugas

dan fungsinyalah yang terpenting dalam kegiatan pembangunan. Permasalahan

tersebut menyebabkan koordinasi dalam penyusunan rencana dan pelaksanaan

pembangunan menjadi sulit dilakukan. Akibat selanjutnya adalah kurang

optimalnya pelaksanaan proses pembangunan dan bahkan sasaran yang dituju

dapat tidak terlaksana sama sekali. Hal ini mendorong peneliti ingin mengetahui

apakah kapasitas sumber daya manusia, politik penganggaran, perencanaan dan

informasi pendukung berpengaruh terhadap sinkronisasi dokumen APBD dengan

dokumen KUA-PPAS.

1.2 Rumusan Masalah

Berdasarkan dari uraian latar belakang tersebut di atas penulis ingin

menguji pengaruh kapasitas sumber daya manusia, perencanaan anggaran dan

politik penganggaran terhadap sinkronisasi dokumen APBD dengan dokumen

KUA-PPAS dengan rumusan masalah:

1. Apakah kapasitas sumber daya manusia, perencanaan anggaran dan

politik penganggaran berpengaruh baik simultan maupun parsial terhadap

sinkronisasi dokumen APBD dengan dokumen KUA-PPAS pada

Pemerintah Kabupaten Aceh Tenggara.

2. Apakah transparansi publik sebagai variabel moderating mempengaruhi

dan politik penganggaran terhadap sinkronisasi dokumen APBD dengan

dokumen KUA-PPAS pada Pemerintah Kabupaten Aceh Tenggara.

1.2. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, tujuan penelitian ini dimaksudkan

untuk:

a. Memperoleh bukti empiris serta menganalisis pengaruh kapasitas sumber

daya manusia, perencanaan anggaran dan politik penganggaran baik

secara simultan maupun parsial berbepengaruh terhadap sinkronisasi

dokumen APBD dengan dokumen KUA-PPAS.

b. Memperoleh bukti empiris serta menganalisis transparansi publik sebagai

variabel moderating mempengaruhi hubungan antara variabel kapasitas

sumber daya manusia, perencanaan anggaran dan politik penganggaran

terhadap sinkronisasi dokumen APBD dengan dokumen KUA-PPAS .

1.4. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah:

1. Bagi peneliti, penelitian ini bermanfaat dalam memperdalam pengetahuan

peneliti di bidang akuntansi keuangan daerah, khususnya pengaruh

kapasitas sumber daya manusia, perencanaan anggaran, politik

penganggaran dan transparansi publik terhadap sinkronisasi dokumen

APBD dengan dokumen KUA-PPAS.

2. Hasil penelitian ini diharapkan dapat memberikan sumbangan pemikiran

bagi Pemerintah Kabupaten Aceh Tenggara dalam rangka mensinkronkan

3. Dapat menjadi masukan bagi rekan-rekan yang berminat dan tertarik

memperdalam penelitian tentang sinkronisasi dokumen APBD dengan

dokumen KUA-PPAS.

1.5. Originilitas

Penelitian mengenai sinkronisasi dokumen APBD dengan dokumen

KUA-PPAS yang dipengaruhi oleh kapasitas sumber daya manusia, politik

penganggaran, perencanaan dan informasi pendukung telah dilakukan oleh

peneliti sebelumnya yaitu Arniati dkk (2010) dan hasilnya telah di dipublikasikan

pada Simposium Nasional Akuntansi (SNA) XIII di Purwekoerto. Perbedaan

penelitian ini dengan penelitian adalah pada variabel moderating dan objek

penelitiannya. Penelitian terdahulu tidak menggunakan variabel moderating,

penelitian sekarang menggunakan variable moderating. Objek Penelitian

terdahulu pada Pemerintah Kota Tanjung Pinang. Penelitian sekarang pada

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Pengertian Sinkronisasi

Sinkronisasi adalah hasil kesesuaian antara dokumen kebijakan yang satu

dengan dokumen kebijakan yang lain. Sinkronisasi bertujuan untuk

mengimplementasikan landasan pengaturan tentang mekanisme penyusunan

anggaran yang telah diatur dalam sejumlah peraturan perundang-undangan,

diantaranya adalah UU No. 32 tahun 2004 tentang Pemerintahan Daerah, PP No.

58 tahun 2005 tentang Pengelolaan Keuangan Daerah, dan Permendagri Nomor

21 Tahun 2011 tentang Perubahan Kedua Atas Peraturan Menteri Dalam Negeri

Nomor 13 tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah. Sebelum

penyusunan APBD dilakukan, terlebih dahulu dibuat kesepakatan antara eksekutif

dan legislatif tentang arah dan kebijakan umum (AKU) dan prioritas anggaran,

yang akan menjadi pedoman untuk penyusunan anggaran pendapatan dan

anggaran belanja. Eksekutif membuat rancangan APBD sesuai dengan AKU dan

prioritas anggaran, yang kemudian diserahkan kepada legislatif untuk dipelajari

dan dibahas bersama-sama sebelum ditetapkan sebagai peraturan daerah (Halim

dan Abdullah, 2006).

Disamping itu pemerintah daerah dan DPRD juga harus menjaga dan

mengawal adanya konsistensi, sinkronisasi dan sigergisitas antara substansi

KUA-PPAS, RKA SKPD/RKA PPKD RAPBD . Hal tersebut guna memenuhi ketentuan

yan diamanatkan pasal 44 ayat (2) Peraturan Pemerintah Tahun 2005 yang

kebijakan umum APBD serta prioritas dan plafon anggaran sementara dengan

program dan kegiatan yang diusulkan dalam rancangan peraturan daerah tentang

APBD.

2.1.2Proses Penyusunan Anggaran Pendapatan dan Belanja Daerah (APBD)

Berdasarkan Permendagri No. 21 Tahun 2011 yang dimaksud dengan

Kebijakan Umum Anggaran (KUA) adalah dokumen yang memuat kebijakan

bidang pendapatan, belanja dan pembiayaan serta asumsi yang mendasarinya

untuk periode satu (1) tahun. Substansi KUA mencakup hal-hal yang sifatnya

kebijakan umum dan tidak menjelaskan hal-hal yang bersifat teknis. Hal-hal yang

sifatnya kebijakan umum, seperti: (a) Gambaran kondisi ekonomi makro termasuk

perkembangan indikator ekonomi makro daerah, (b) Asumsi dasar penyusunan

Rancangan APBD Tahun Anggaran 2012 termasuk laju inflasi, pertumbuhan

PDRB dan asumsi lainnya terkait dengan kondisi ekonomi daerah, (c) Kebijakan

pendapatan daerah yang menggambarkan prakiraan rencana sumber dan besaran

pendapatan daerah untuk tahun anggaran 2012 serta strategi pencapaiannya,

(d) Kebijakan belanja daerah yang mencerminkanprogram dan langkah kebijakan

dalam upaya peningkatan pembangunan daerah yang merupakan manifestasi dari

sinkronisasi kebijakan antara pemerintah daerah dan pemerintah serta strategi

pencapaiannya, (e) Kebijakan pembiayaan yang menggambarkan sisi defisit dan

surplus anggaran daerah sebagai antisipasi terhadap kondisi pembiayaan daerah

dalam rangka menyikapi tuntutan pembangunan daerah serta strategi

Selanjutnya Prioritas dan Plafon Anggaran Sementara adalah rancangan

program prioritas dan patokan batas maksimal anggaran yang diberikan kepada

SKPD untuk setiap program sebagai acuan dalam penyusunan RKA-SKPD

sebelum disepakati dengan DPRD. Substansi PPAS lebih mencerminkan prioritas

pembangunan daerah yang dikaitkan dengan sasaran yang ingin dicapai termasuk

program prioritas dari SKPD terkait. PPAS juga menggambarkan pagu anggaran

sementara dimasing-masing SKPD berdasarkan program dan kegiatan prioritas

dalam RKPD. Pagu sementara tersebut akan menjadi pagu definitif setelah

rancangan peraturan daerah tentang APBD disetujui bersama antara kepala daerah

dengan DPRD serta rancangan peraturan daerah tentang APBD tersebut

ditetapkan oleh kepala daerah menjadi peraturan daerah tentang APBD. Anggaran

Pendapatan dan Belanja Daerah, selanjutnya disingkat APBD adalah rencana

keuangan tahunan pemerintahan daerah yang dibahas dan disetujui bersama oleh

pemerintah daerah dan DPRD dan ditetapkan dengan peraturan daerah.

Proses penyusunan APBD, sejak penyusunan dan penyampaian rancangan

KUA dan rancangan PPAS oleh pemerintah daerah kepada DPRD untuk dibahas

dan disepakati bersama paling lambat akhir bulan Juli 2011. Selanjutnya KUA

dan PPAS yang telah disepakati bersama tersebut akan menjadi dasar bagi

pemerintah daerah untuk menyusun, menyampaikan dan membahas RAPBD

Tahun Anggaran 2012 antara pemerintah daerah dengan DPRD sampai dengan

tercapainya persetujuan bersama antara kepala daerah dengan DPRD terhadap

rancangan peraturan daerah tentang APBD, paling lambat tanggal 30 Nopember

2011, sesuai dengan ketentuan Pasal 105 ayat (3c) Peraturan Menteri Dalam

sebagaimana telah diubah dengan Peraturan Menteri Dalam Negeri Nomor 21

Tahun 2011 tentang Perubahan Kedua Atas Peraturan Menteri Dalam Negeri

Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah, dengan

tahapan penyusunan dan jadwal sebagai berikut:

Tahapan dan Jadwal Proses Penyusunan APBD Tabel 2.1

NO URAIAN WAKTU KETERANGAN

1. Penyusunan RKPD Akhir bulan

Mei 2. Penyampaian Rancangan KUA dan

Rancangan PPAS oleh Ketua TAPD kepada kepala daerah

Minggu 1 bulan Juni

1 minggu

3. Penyampaian Rancangan KUA dan Rancangan PPAS oleh kepala daerah kepada DPRD

Pertengahan bulan Juni

6 minggu

4. Rancangan KUA dan Rancangan PPAS disepakati antara kepala daerah dan DPRD

Akhir bulan Juli

5. Surat Edaran kepala daerah perihal Pedoman SKPD dan RKA-PPKD

Awal bulan Agustus

1 Minggu

6. Penyusunan dan pembahasan RKA-SKPD dan RKA-PPKD serta

7. Penyampaian Rancangan APBD kepada DPRD

Minggu pertama bulan Oktober

2 bulan

8. Pengambilan persetujuan Bersama DPRD dan kepala daerah 9. Hasil evaluasi Rancangan APBD 15 hari kerja

NO URAIAN WAKTU KETERANGAN

10. Penetapan Perda APBD dan Perkada Penjabaran APBD sesuai dengan hasil evaluasi

Paling Lambat Akhir

Desember (31 Desember)

Proses penyusunan APBD sejak dengan ditetapkannya Perda tentang

Rancangan APBD (RAPBD) yang berisi penganggaran atas pendapatan, belanja

dan pembiayaan. RAPBD disampaikan ke Provinsi/Departemen Dalam Negeri

untuk dievaluasi. Jika ada perbaikan/revisi atas RAPBD tersebut maka akan

diperbaiki/dikoreksi oleh badan eksekutif pemerintah daerah. Setelah dilakukan

perbaikan/revisi atas evaluasi oleh Provinsi/Departemen Dalam Negeri terhadap

RAPBD setiap Pemerintah Daerah maka dokumen disahkan/disetujui oleh DPRD.

Pengesahan dari DPRD setiap Pemerintah Daerah menandakan bahwa RAPBD

berubah menjadi dokumen APBD sehingga APBD dapat dicairkan/realisasikan

sesuai dengan kebutuhan operasional pemerintah daerah maupun pembangunan

daerah dalam sektor publik.

2.1.4 Kapasitas Sumber Daya Manusia

Wiley (1997), menyebutkan bahwa sumber daya manusia merupakan pilar

penyangga utama sekaligus penggerak roda organisasi dalam usaha mewujudkan

visi dan misi serta tujuan dari organisasi tersebut. Sumber daya manusia (human

resources) merujuk kepada orang-orang di dalam organisasi untuk mencapai

tujuan organisasi (Simamora, 2001). Menurut Irawan (2000), yang dimaksud

dengan sumber daya manusia adalah semua orang yang tergabung dalam suatu

tercapainya tujuan-tujuan organisasi. Matindas (2002) mengemukakan bahwa

sumber daya manusia adalah kesatuan tenaga manusia yang ada dalam suatu

organisasi dan bukan sekedar penjumlahan karyawan karyawan yang ada. Sebagai

kesatuan, sumber daya manusia harus dipandang sebagai suatu sistem di mana

tiap-tiap karyawan merupakan bagian yang saling berkaitan satu dengan lainnya

dan bersama-sama berfungsi untuk mencapai tujuan organisasi. Menurut

Amirudin (2009) dalam Arniati dkk (2010), kapasitas sumber daya manusia

adalah kemampuan dari anggota eksekutif maupun legislatif dalam menjalankan

fungsi dan perannya masing-masing dalam proses penyusunan kebijakan dalam

pengelolaan keuangan daerah. Kualitas dan kemampuan anggota DPRD juga

diperlukan agar kegiatan-kegiatan yang dituangkan dalam APBD betul-betul

bermanfaat bagi masyarakat. Masalah yang sering muncul adalah ketika

penganggaran yang dilakukan selama ini masih dipahami sebagai aktifitas

pembagian kue pembangunan. Alokasi untuk mewujudkan kesejahteraan rakyat

belum menjadi jiwa dalam penyusunan APBD. Jadi sumber daya yang dibutuhkan

bukan hanya anggota yang sekedar memiliki pendidikan yang tinggi tapi juga

memiliki kapasitas yang baik agar mampu melaksanakan peran dan fungsi-fungsi

yang mesti dijalankannya dengan baik dan optimal.

Dalam pengelolaan keuangan daerah yang baik, SKPD harus memiliki

sumber daya manusia yang berkualitas, yang didukung dengan latar belakang

pendidikan akuntansi, sering mengikuti pendidikan dan pelatihan, dan mempunyai

pengalaman di bidang keuangan. Sehingga untuk menerapkan sistem akuntansi,

sumber daya manusia (SDM) yang berkualitas tersebut akan mampu memahami

Daerah dalam memahami dan menerapkan logika akuntansi akan berdampak pada

kekeliruan laporan keuangan yang dibuat dan ketidaksesuaian laporan dengan

standar yang ditetapkan pemerintah (Warisno, 2009).

Penelitian yang dilakukan oleh Andriani (2010) menemukan bahwa

walaupun ada pada beberapa SKPD yang mempunyai pegawai tidak berlatar

belakang pendidikan di bidang ekonomi,tapi dengan banyaknya

pelatihan-pelatihan yang diperoleh dapat meningkatkan kapasitas sumber daya manusia.

Pelatihan-pelatihan dalam bidang akuntansi yang diberikan sangat mendukung

meningkatkan kapasitas sumber daya manusianya. Disamping itu

kebijakan-kebijakan yang dilakukan oleh pemerintah daerah cukup menunjang, antara lain

dengan mengadakan pertemuan-pertemuan antar SKPD yang membicarakan

mengenai persoalan-persoalan tentang keuangan.Penulis juga melihat besarnya

keinginan dan harapan parapegawai keuangan di Pemda ini untuk mampu

menyusun laporan keuangan sesuai dengan aturan yang berlaku.

Sumber Daya Manusia merupakan elemen organisasi yang sangat penting.

Karenanya harus dipastikan sumber daya manusia ini harus dikelola sebaik

mungkin agar mampu memberikan kontribusi secara optimal dalam upaya

pencapaian tujuan organisasi. Sumber daya manusia diukur berdasarkan latar

belakang pendidikan, pemahaman tentang tugas, kesiapan dalam memahami

melakukan perubahan dalam proses penyusunan anggaran. Agar perencanan

APBD berkualitas, maka setiap SKPD harus memiliki sumber daya manusia yang

mampu untuk melaksanakannya dan perlu dilakukannya suatu peremajaan

kualitas sumber daya manusia dengan jalan melakukan pelatihan-pelatihan

2.1.5 Perencanaan Anggaran

Penganggaran pada dasarnya adalah proses menyusun rencana pendapatan

dan belanja untuk satu jangka waktu tententu. Kebijakan Umum Anggaran (KUA)

merupakan bagian dari dokumen perencanaan pembangunan daerah yang

berfungsi sebagai pedoman dalam merencanakan pembangunan dan pengambilan

kebijakan di daerah. Dokumen ini mempunyai fungsi yang sangat strategis karena

menyangkut pilihan terhadap program, kegiatan dan kebijakan yang akan

dilaksanakan oleh Pemerintah Daerah (Sopanah, 2010).

Perencanaan merupakan cara organisasi menetapkan tujuan dan sasaran

organisasi. Perencanaan meliputi aktivitas yang sifatnya strategik, taktis, dan

melibatkan aspek operasional. Proses perencanaan juga melibatkan aspek

perilaku, yaitu partisipasi dalam pengembangan system perencanaan, penetapan

tujuan, dan pemilihan alat yang paling tepat untuk memonitor perkembangan

pencapaian tujuan. Lemahnya perencanaan anggaran memungkinkan munculnya

underfinancing atau overfinancing yang akan mempengaruhi tingkat efesinsi dan

efektifitas anggaran. Dalam seperti ini menyebabkan banyak layanan publik

dijalankan secara tidak efisien dan kurang sesuai dengan tuntutan dan kebutuhan

publik, sementara dana pada anggaran yang pada dasarnya merupakan dana public

habis dibelanjakan seluruhnya. Dalam jangka panjang, kondisi seperti ini

cenderung memperlemah peran pemerintah sebagai stimulator,fasilitator,

coordinator, dan entrepreneur dalam pembangunan (Mardiasmo, 2004).

Secara garis besar proses penyusunan dalam penetapan anggaran

didasarkan pada rangkaian tahapan (siklus) yang dimulai bulan Januari dan

perencanaan pada tahapan awal buruk maka akan berdampak pada buruk

perencanaan pada tahap berikutnya. Untuk itu pada tahap awal perencanaan

merupakan faktor yang sangat menentukan terhadap kesinkronan antara dokumen

APBD dengan dokumen KUA-PPAS. Pada tahap awal perencanaan, pertama kali

yang dilakukan adalah melakukan penjaringan aspirasi masyarakat dan

musyawarah perencanaan pembangunan (Musrenbang).

Musrenbang fokus pada perencanaan sebagai proses perencanaan program

kerja yang menganut pola perencanaan berbasis masyarakat, artinya bahwa semua

usulan yang muncul merupakan usulan yang bersumber dari musyawarah

masyarakat berdasarkan kebutuhan prioritas dan potensi yang dimiliki.

Penyelenggaran Musrenbang di Daerah dalam rangka penyusunan RKPD

dilakukan melalui proses pembahasan yang terkoordinasi antara Bappeda dengan

seluruh Satuan Kerja Prangkat Daerah (SKPD). Titik berat pembahsannya adalah

pada sinkronisasi rencana kerja SKPD, dan antara Pemerintah, Pemerintah Daerah

dan masyarakat.Musrenbang adalah sebuah forum, sinkronisasi adalah pijakan

musyawarah, dan RKPD adalah pijakan musyawarah. Ketiga hal yang tali-temali

ini dapat bersinergi bila orang-rang yang terlibat dalam musyawarah telah

memiliki pengetahuan tentang bagaimana musrenbang diselenggarakan, dan

bagaimana penyusunan program kerja dan usulan kegiatan seharusnya

dilakukan (Rudianto,2007).

2.1.6 Politik Penganggaran

Anggaran merupakan managerial plan for action untuk memfasilitasi

anggaran merupakan pernyataan mengenai apa yang diharap dan direncanakan

dalam periode tertentu di masa yang akan datang. Proses penganggaran sebagai

cara memfasilitasi tercapainya tujuan organisasi, selalu dilalui oleh berbagai

organisasi tidak terkecuali organisasi sektor publik.

Penganggaran pada sektor publik merupakan suatu proses yang cukup

rumit, termasuk diantaranya pemerintah daerah. Penganggaran sektor publik

terkait dengan proses penentuan jumlah alokasi dana untuk tiap-tiap program dan

aktivitas dalam satuan moneter. Proses penganggaran organisasi sektor publik

dimulai ketika perumusan strategi dan perencanaan strategi telah selesai

dilakukan.

Menurut Hague et.al (1998) politik adalah kegiatan yang menyangkut cara

bagaimana kelompok-kelompok mencapai keputusan yang bersifat kolektif dan

mengikat melalui usaha untuk mendamaikan perbedaan-perbedaan di antara

anggota-anggota. Dalam suatu pemerintahan, politik berkaitan dengan masalah

kekuasaan, pengambilan keputusan, kebijakan publik dan alokasi atau distribusi.

Oleh karena itu untuk melaksanakan kebijakan-kebijakan umum yang

menyangkut pengaturan dan alokasi dari sumber daya perlu dimiliki kekuasaan

serta kewenangan .

Anggaran merupakan alat utama pemerintah untuk melaksanakan semua

kewajiban, janji, dan kebijakannya ke dalam rencana-rencana konkrit dan terintegrasi

dalam hal tindakan apa yang akan diambil, hasil apa yang akan dicapai, pada biaya

berapa dan siapa yang akan membayar biaya-biaya tersebut (Dobell & Ulrich, 2002).

Sementara Freeman & Shoulders (2003) dalam Syukri dan Asmara (2006)

menyatakan bahwa anggaran yang ditetapkan dapat dipandang sebagai suatu kontrak

Asmara(2006), penganggaran publik adalah pencerminan dari kekuatan relatif dari

berbagai budget actors yang memiliki kepentingan atau preferensi berbeda terhadap

outcomes anggaran. Adanya keterbatasan dana yang dimiliki oleh pemerintah menjadi

alasan mengapa penganggaran menjadi mekanisme terpenting untuk pengalokasian

sumberdaya. Bagi Hagen et al. (1996), penganggaran di sektor publik merupakan

suatu bargaining process antara eksekutif dan legislatif.

Hasil penelitian Syukri dan Asmara (2006) terhadap perilaku anggota

DPRD dalam proses penganggaran yaitu : (1), legislatif melakukan political

corruption melalui realisasi discretionary power yang dimilikinya dalam

penganggaran. Hal ini terjadi karena legislatif memanfaatkan celah yang ada dalam

UU 22/1999 dan PP 110/2000. (2) DPRD membuat keputusan anggaran melalui

penggunaan kenaikan anggaran PAD sebagai sumber pembiayaan untuk usulan

kegiatan baru.(3) perilaku oportunistik legislatif seakan-akan didukung oleh

perangkat peraturan perundang-undangan yang berlaku. UU 22/1999 dan PP

110/2000 seolah-olah melegitimasi tindakan legislatif untuk merubah alokasi yang

diusulkan eksekutif melalui pemberian kewenangan yang sangat besar atas pemilihan

dan pemberhentian kepala daerah.(4) pengalokasian anggaran yang diusulkan

legislatif, tidak didasarkan pada prioritas anggaran.(5) Dengan demikian, APBD

digunakan oleh legislatif sebagai alat untuk memenuhi kepentingan pribadinya.

Penelitian yang dilakukan Handayani (2009) menemukan bahwa otoritas

yang sangat besar bagi DPRD untuk menyusun APBD dan menyusun anggaran

untuk DPRD sangat memungkinkan terjadinya korupsi APBD karena tidak ada

pengawasan yang sistematis kecuali jika rakyat mempunyai kesadaran yang

relation yang memungkinkan terjadinya suap (bribery) terhadap DPRD untuk

menyetujui pos tertentu yang tidak dibutuhkan rakrat sangat mungkin terjadi.

Sedangkan penelitian Amirudin (2009) dalam Arniati dkk, (2010),

menemukan peran utama legislatif dalam proses politik penyusunan APBD

terlihat jelas saat pembahasan KUA-PPAS serta dalam penetapan Perda APBD.

Dalam pembahasan anggaran, eksekutif dan legislatif membuat

kesepakatan-kesepakatan (bargaining) yang dicapai melalui proses politik dengan acuan KUA

dan PPAS sebelum anggaran ditetapkan sebagai suatu peraturan daerah. Ini terjadi

karena legislatif mempunyai hak budgeting yang diwujudkan dalam menyusun

dan menetapkan APBD bersama-sama dengan pemerintah daerah. Keberadaan

legislatif di dewan sesungguhnya merupakan representasi dari aspirasi

masyarakat, oleh karena itu memang sudah sepatutnya mendasarkan pada aspirasi

masyarakat. Namun yang menjadi pertanyaan adalah tipisnya batas antara

keinginan legislatif dengan keinginan masyarakat sehingga kedua keinginan

tersebut sulit dibedakan yang pada akhirnya memunculkan moral hazard dari

anggota dewan tersebut.

Berdasarkan penjelasan konsep politik dan penganggaran, maka yang

dimaksud dengan poltik penganggaran adalah cara bagaimana mencapai tujuan

yang bersifat kolektif dan mengikat melalui kekuasaan, pengambilan keputusan,

kebijakan publik, alokasi dan distribusi dalam proses rencana aktivitas ke dalam

2.1.7 Transparansi Publik

Transparansi dibangun atas dasar arus informasi yang bebas, seluruh

proses pemerintahan, lembaga-lembaga dan informasi perlu dapat diakses oleh

pihak-pihak yang berkepentingan, dan informasi yang tersedia harus memadai

agar dapat di mengerti dan dipantau.

Transparansi bermakna tersedianya informasi yang cukup, akurat dan

tepat waktu tentang kebijakan publik, dan proses pembentukannya. Informasi

adalah suatu kebutuhan penting masyarakat untuk berpartisipasi dalam

pengelolaan daerah. Dengan ketersediaan informasi, masyarakat dapat ikut

sekaligus mengawasi sehingga kebijakan publik yang muncul bisa memberikan

hasil yang optimal bagi masyarakat, serta mencegah terjadinya kecurangan dan

manipulasi yang hanya akan menguntungkan salah satu kelompok masyarakat saja

secara tidak proporsional.

Dalam Undang-Undang Nomor 14 tahun 2008 tentang Keterbukaan

Informasi Publik, Informasi Publik adalah informasi yang dihasilkan, disimpan,

dikelola, dikirim, dan/atau diterima oleh suatu badan publik yang berkaitan

dengan penyelenggara dan penyelenggaraan negara dan/atau penyelenggara dan

penyelenggaraan badan publik lainnya yang sesuai dengan Undang-Undang ini

serta informasi lain yang berkaitan dengan kepentingan publik. Undang-Undang

ini bertujuan untuk: (a) menjamin hak warga negara untuk mengetahui rencana

pembuatan kebijakan publik, program kebijakan publik, dan proses pengambila

keputusan publik, serta alasan pengambilan suatu keputusan publik,

(b) mendorong partisipasi masyarakat dalam proses pengambilan kebijakan

publik dan pengelolaan Badan Publik yang baik, (d) mewujudkan

penyelenggaraan negara yang baik, yaitu yang transparan,efektif dan efisien,

akuntabel serta dapat dipertanggungjawabkan, (e) mengetahui alasan kebijakan

publik yang mempengaruhi hajat hidup orang banyak, (f) mengembangkan ilmu

pengetahuan dan mencerdaskan kehidupan bangsa dan/atau, (g) meningkatkan

pengelolaan dan pelayanan informasi di lingkungan Badan Publik untuk

menghasilkan layanan informasi yang berkualitas.

Sopanah dan Mardiasmo (2003) mensyaratkan bahwa anggaran yang

disusun oleh pihak eksekutif dikatakan transparansi jika memenuhi kriteria

berikut : 1) Terdapat pengumuman kebijakan anggaran, 2) Tersedia dokumen

anggaran dan mudah diakses, 3) Tersedia laporan pertanggunga jawaban yang

tepat waktu, 4) Terakomodasinya suara/usulan masyarakat, 5) Terdapat sistem

pemberian informasi kepada publik.

Sedangkan Hadi Sumarsono (2003) mendefenisikan transparansi sebagai

keterbukaan pemerintah dalam membuat kebijakan kebijakan keuangan daerah,

sehingga dapat diketahui dan diawasi oleh DPRD dan masyarakat. Transparansi

pengeloalan keuangan daerah pada akhirnya akan menciptakan horizontal

accountability antara pemerintah daerah dengan masyarakatnya, sehingga tercipta

Pemerintah Daerah yang bersih, efektif, efisien, akuntabel dan responsip terhadap

aspirasi dan kepentingan masyarakat.

Mursyidi (2009) mendefenisikan transparansi sebagai pemberian informasi

keuangan yang terbuka dan jujur kepada masyarakat berdasarkan pertimbangan

bahwa masyarakat memiliki hak untuk mengetahui secara terbuka dan

yang dipercayakan kepadanya dan ketaatannya pada peraturan perundang

undangan. Selanjutnya Handayani (2009) berpendapat bahwa Transparansi Publik

adalah adanya keterbukaan tentang anggaran yang mudah diakses oleh masyarakat

secara cepat.

2.1.8. Review Peneliti Terdahulu (Theoritical Mapping)

Abdullah dan Asmara (2006), membuktikan bahwa: (1) legislatif

melakukan political corruption melalui realisasi discretionary power yang

dimilikinya dalam penganggaran, (2) DPRD membuat keputusan anggaran

melalui penggunaan kenaikan anggaran PAD sebagai sumber pembiayaan untuk

usulan kegiatan baru, (3) perilaku oportunistik legislatif seakan-akan didukung

oleh perangkat peraturan perundang-undangan yang berlaku, (4) pengalokasian

anggaran yang diusulkan legislatif, dengan demikian, tidak didasarkan pada

prioritas anggaran, (5) APBD digunakan oleh legislatif sebagai alat untuk

memenuhi kepentingan pribadinya. Halim dan Abdullah (2006), membuktikan

bahwa: (1) hubungan dan masalah keagenan dalam penganggaran antara eksekutif

dan legislatif merupakan bagian tak terpisahkan dalam penelitian keuangan

(termasuk akuntansi) publik, politik penganggaran, dan ekonomika public, (2)

eksekutif merupakan agen bagi legislatif dan publik (dual accountability) dan

legislatif agen bagi public, (3) konsep perwakilan (representativeness) dalam

penganggaran tidak sepenuhnya berjalan ketika kepentingan publik tidak terbela

seluruhnya oleh karena adanya perilaku oportunistik (moral hazard) legislatif, dan

(4) eksekutif sebagai agen cenderung menjadi budget maximizer karena

Amirudin melakukan penelitian kembali dimana peneliti hanya

melakukan identifikasi faktor-faktor yang mempengaruhi ketidaksinkronan

dokumen APBD dengan dokumen KUA-PPAS. Hasil penelitian tersebut

ditemukan empat (4) faktor yang menyebabkan ketidaksinkronan antara dokumen

APBD dengan dokumen KUA-PPAS, yaitu kapasitas sumber daya manusia,

politik penganggaran, perencanaan dan informasi pendukung Hasil penelitian ini

menunjukkan bahwa ketidaksinkronan antara dokumen APBD dengan dokumen

KUA-PPAS yang terjadi di Provinsi DIY disebabkan oleh pertama, faktor

kapasitas sumber daya manusia, menjelaskan variasi seluruh item yang ada

sebesar 34,89 persen. Kedua, faktor politik penganggaran, menjelaskan variasi

seluruh item yang ada sebesar 20,56 persen. Ketiga faktor perencanaan,

menjelaskan variasi seluruh item yang ada sebesar 10,92 persen. Keempat,faktor

informasi pendukung, menjelaskan variasi seluruh item yang ada sebesar 9,53

persen. Jadi secara kumulatif, variasi dari seluruh item yang ada mampu

dijelaskan oleh keempat faktor di atas sebesar 75,91 persen. Sisanya sebesar 24,09

persen dijelaskan oleh item lain di luar dari keempat faktor tersebut (Arniati dkk,

2010).

Selanjutnya penelitian Amirudin kembali diteliti oleh Arniati dkk (2010)

dengan hasil kapasitas sumber daya manusia tidak berpengaruh positif signifikan

terhadap sinkronisasi dokumen APBD dengan dokumen KUA-PPAS. Politik

penganggaran tidak berpengaruh positif signifikan terhadap sinkronisasi dokumen

APBD dengan dokumen KUA-PPAS. Perencanaan tidak berpengaruh positif

signifikan terhadap sinkronisasi dokumen APBD dengan dokumen KUA-PPAS

Informasi pendukung tidak berpengaruh positif signifikan terhadap sinkronisasi

BAB III

KERANGKA KONSEP DAN HIPOTESIS. 3.1 Kerangka Konsep

Kerangka konsep merupakan suatu model yang menerangkan bagaimana

hubungan suatu teori dengan faktor-faktor yang penting yang telah diketahui

dalam suatu masalah tertentu. Kerangka konsep akan menghubungkan secara

teoritis antara variabel-variabel penelitian yaitu antara variabel bebas dengan

variabel terikat (Erlina, 2008).

Berdasarkan landasan teori dan rumusan masalah penelitian sebagaimana

dijelaskan pada bab-bab sebelumnya, kerangka konseptual yang digunakan dalam

penelitian ini, dapat digambarkan sebagai berikut:

Variabel Independen Variabel Moderating Variabel Dependen

Gambar 3:1 Kerangka Konseptual

Berdasarkan landasan teori dan masalah penelitian, maka peneliti

mengembangkan kerangka penelitian ini yang diuji secara simultan dan parsial yaitu

Kapasitas Sumber Daya Manusia

(X1)

Perencanaan Anggaran (X2)

Politik Penganggaran (X3)

Sinkronisasi Dokumen APBD dengan Dokumen KUA-PPAS

(Y) Transparansi Publik

Sinkronisasi dokumen APBD dengan dokumen KUA-PPAS (Y) diperkirakan baik

secara langsung maupun tidak langsung dipengaruhi oleh variabel Independen (X)

yaitu Kapasitas Sumber Daya Manusia (X1), (X2) Politik Penganggaran, Perencanaan

Anggaran (X3), dan Tranparansi Publik sebagai Variabel Moderator.

Sinkronisasi antar satu dokumen dengan dokumen penganggaran lainnya

telah diatur dalam sejumlah peraturan yaitu Pasal 44 ayat (2) Peraturan

Pemerintah Tahun 2005 yang menyatakan bahwa pembahasan RAPBD

menitikberatkan pada kesesuaian antara kebijakan umum APBD serta prioritas

dan plafon anggaran sementara dengan program dan kegiatan yang diusulkan

dalam rancangan peraturan daerah tentang APBD dan Permendagri Nomor 21

Tahun 2011 tentang Perubahan Kedua Atas Peraturan Menteri Dalam Negeri

Nomor 13 tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah.

Kapasitas sumber daya manusia adalah kemampuan dari anggota eksekutif

maupun legislatif dalam menjalankan fungsi dan perannya masing-masing dalam

proses penyusunan kebijakan dalam pengelolaan keuangan daerah (Amirudin,

2009 dalam Arniati dkk, 2010). Dalam pengelolaan keuangan daerah yang baik,

SKPD harus memiliki sumber daya manusia yang berkualitas, yang didukung

dengan latar belakang pendidikan akuntansi, sering mengikuti pendidikan dan

pelatihan, dan mempunyai pengalaman di bidang keuangan (Warisno, 2009).

Walaupun ada pada beberapa SKPD yang mempunyai pegawai tidak berlatar

belakang pendidikan di bidang ekonomi, tetapi dengan banyaknya

pelatihan-pelatihan yang diperoleh dapat meningkatkan kapasitas sumber daya manusia.

Pelatihan-pelatihan dalam bidang akuntansi yang diberikan sangat mendukung

meningkatkan kapasitas sumber daya manusianya. Disamping itu

dengan mengadakan pertemuan-pertemuanantar SKPD yang membicarakan

mengenai persoalan-persoalan tentang keuangan (Andriani, 2010). Dengan

adanya kapasitas SDM SKPD melalui pendidikan, pelatihan, workshop, serta

sosialisasi berbagai peraturan kepada pejabat SKPD maka akan berdampak pada

proses perencanaan APBD yang baik yang ditandai dengan adanya sinkronisasi

dokumen APBD dengan dokumen KUA-PPAS.

Perencanaan merupakan cara organisasi menetapkan tujuan dan sasaran

organisasi. Lemahnya perencanaan anggaran memungkinkan munculnya

underfinancing atau overfinancing yang akan mempengaruhi tingkat efesinsi dan

efektifitas anggaran (Mardiasmo, 2004). Bila perencanaan pada tahapan awal

buruk maka akan berdampak pada buruk perencanaan pada tahap berikutnya

demikian sebaliknya. Untuk itu pada tahap awal perencanaan merupakan faktor

yang sangat menentukan terhadap kesinkronan antara dokumen APBD dengan

dokumen KUA-PPAS.

Politik penganggaran berupa hak budgeting legislatif dalam menyusun

dan menetapkan anggaran yang didasarkan pada kesesuaian aspirasi masyarakat

akan berpengaruh terhadap sinkronisasi dokumen APBD dengan dokumen

KUA-PPAS. Transparansi publik seperti : (1) Terdapat pengumuman kebijakan

anggaran, (2) Tersedia dokumen anggaran dan mudah diakses, (3) Tersedia

laporan pertanggunga jawaban yang tepat waktu, (4) Terakomodasinya

suara/usulan masyarakat, (5) Terdapat sistem pemberian informasi kepada publik.

dapat berdampak pada sinkronisasi dokumen APBD dengan dokumen

3.2 Hipotesis

Berdasarkan latar belakang masalah, rumusan masalah, tinjauan teori dan

kerangka pemikiran maka hipotesis penelitian ini adalah :

1. Kapasitas sumber daya manusia, politik penganggaran, dan perencanaan anggaran

berpengaruh secara simultan dan parsial terhadap sinkronisasi dokumen APBD

dengan dokumen KUA-PPAS.

2. Transparansi publik memoderasi hubungan antara pengaruh kapasitas sumber

daya manusia, perencanaan anggaran dan politik penganggaran terhadap

BAB IV

METODE PENELITIAN 4.1 Jenis Penelitian

Penelitian ini merupakan penelitian model kausal (causal model) yaitu

untuk melihat hubungan beberapa variabel yang belum pasti, Umar (2008)

menyebutkan desain kausal berguna untuk menganalisis bagaimana suatu variabel

mempengaruhi variabel lain, dan juga berguna pada penelitian yang bersifat

eksperimen dimana variabel independennya diperlukan secara terkendali oleh

peneliti untuk melihat pengaruh pada variabel dependen secara langsung.

Peneliti menggunakan desain ini untuk memperoleh bukti pengaruh

kapasitas sumber daya manusia, politik penganggaran, perencanaan anggaran

dengan transparansi publik sebagai varibel moderating terhadap sinkronisasi

dokumen APBD dengan dokumen KUA-PPAS.

4.2 Lokasi Penelitian dan Waktu Penelitian.

Lokasi penelitian ini pada Pemerintah Kabupaten Aceh Tenggara .

Adapun jangka waktu penelitian ini dimulai sejak bulan Januari sampai dengan

4.3. Populasi dan Sampel.

Populasi dalam penelitian ini adalah anggota dewan yang membidangi

pengawasan keuangan daerah dan pejabat/pegawai yang terlibat dalam

penyusunan RKA-SKPD berjumlah 123 dari SKPD pada Pemerintah Kabupaten

Aceh Tenggara sebagaimana pada tabel berikut :

Tabel 4.1 Nama-nama SKPD

No Nama SKPD Jumlah Sampel

1 Sekretariat Daerah Kabupaten 11

2 Sekretariat DPRK dan Badan Anggaran 8

3 Dinas Pendidikan Pemuda dan Olah Raga 4

4 Dinas Kesehatan 4

5 Dinas Bina Marga dan Cipta Karya 4

6 Dinas Pengairan 4

7 Dinas Perhubungan Telekomunikasi dan Informatika 4

8 Dinas Kependudukan dan Catatan Sipil 4

9 Dinas Sosial, Tenaga Kerja dan Transmigrasi 4

10 Dinas Koperasi dan UKM 4

11 Dinas Kebudayaan dan Pariwisata 4

12 Dinas Pengelolaan, Keuangan dan Kekayaan Daerah 4 13 Dinas Pertanian, Tanaman Pangan dan Hortikultura 4

14 Dinas Kesehatan Hewan dan Peternakan 4

15 Dinas Kehutanan dan Perkebunan 4

16 Dinas Perikanan 4

17 Dinas Perindustrian, Perdagangan dan Pertambangan 4

18 Badan RSU H.Sahudin 4

19 Badan Perencanaan Pembangunan Daerah 4

20 Badan Lingkungan Hidup, Kebersihan dan Pertamanan 4

21 Badan Keluarga Berencana 4

22 Badan Kesbang, Politik dan Linmas 4

23 Badan Penanggulanan Bencana Daerah 4

24 Badan Kepegawaian, Pendidikan dan Pelatihan Daerah 4

25 Badan Ketahan Pangan dan Penyuluhan 4

26 Badan Pemberdayaan Masyarakat 4

27 Kantor Satpol PP dan WH 2

28 Kantor P2TSP 2

29 Kantor Arsip dan Perpustakaan Daerah 2

Total 123