ANALISIS MODAL KERJA OPTIMAL PADA

PERUSAHAAN TEKSTIL YANG TERCATAT DI

BURSA EFEK INDONESIA (BEI)

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajat Gelar Sarjana Ekonomi

Oleh Farok 08610068

FAKULTAS EKONOMI

KATA PENGANTAR

Assalamu’alaikumWr.Wb

Segala puji bagi Allah SWT, kepada-Nya saya panjatkan rasa puji syukur atas rahmat dan karunia-Nya, sehingga penulisan skripsi dengan judul “Analisis Modal KerjaOptimal pada Perusahaan Tekstil yang Tercatat di Bursa Efek Indonesia (BEI)” dapat terselesaikan. Adapun penulisan skripsi ini bertujuan

untuk memenuhi salah satu persyaratan mencapai gelar Sarjana Strata I Ekonomi pada Universitas Muhammadiyah Malang.

Penulisan skripsi ini tidak akan selesai tanpa adanya bimbingan, bantuan, saran dan do’a serta dorongan dari berbagai pihak. Dengan segala kerendahan hati, perkenankanlah penulis menyampaikan rasa terima kasih yang sebesar-besarnya kepada:

1. Dr. Nazaruddin Malik, M.Si., selaku Dekan Fakultas Ekonomi Muhammadiyah Malang yang telah memberi kesempatan kepada penulis untuk menimba ilmu di UniversitasMuhammadiyah Malang.

3. Prof. Drs. Bambang Widagdo M.M, selaku dosen pembimbing pertama yang telah memberikan bimbingan baik berupa saran, kritik, arahan dan perbaikan demi selesainya skripsi ini dengan baik.

4. Dra. Fien Zulfikarijah M.M., selaku dosen pembimbing kedua yang telah memberikan bimbingan baik berupa saran, kritik, arahan dan perbaikan demi selesainya skripsi ini dengan baik.

5. Drs. H. Shobari, M.M., selaku dosen wali yang selama ini telah memberikan nasehat dan memotivasi dalam menyelesaikan skripsi.

6. Seluruh Dosen Jurusan Manajemen Fakultas Ekonomi yang telah memberikan bekal kepada peneliti selama mengikuti perkuliahan beserta seluruh karyawan yang telah membantu dalam proses penyelesaian skripsi ini.

7. Keluarga peneliti, khusunya orang tua yang telah memberikan bimbingan, dorongan, semangat baik moril maupun materiil serta do’a yang tiada henti-hentinya dalam menyelesaikan skripsi ini.

8. Teman-teman satu angkatan Manajemen 2008 khususnya Xcel, Wahyudi, Wangsit,Samsul, Mulyadidan teman-teman satu kos khususnyaDodi (Dodi Imut), Wahyu Kurniawan, Hattahin, A’an yang selalu memberikan arahan,

masukan dan semangat,dan teman-teman lainnya yang tidak bisa penulis sebutkan satu persatu, terima kasih atas bantuan kalian selama ini, sehingga skripsi ini dapat terselesaikan dengan baik.

Semoga amal kebaikan Bapak, Ibu, dan Saudara semua dibalas oleh Allah SWT. Penulis menyadari bahwa dalam penyusunan skripsi ini banyak terdapat kekurangan dan keterbatasan, untuk itu kritik dan saran yang membangun dari semua pihak sangat penulis harapkan demi lebih sempurnanya penulisan di masa yang akan datang. Akhirnya penulis berharap semoga skripsi ini dapat bermanfaat bagi penulis khususnya dan pembaca pada umumnya.

WassalamualaikumWr.Wb

Malang, Pebruari 2013 Penulis

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN ... viii

ABSTRAKSI ... xi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah... 1

B. Rumusan Masalah ... 6

C. Batasan Masalah ... 6

D. Tujuan Dan Kegunaan Penelitian ... 7

BAB II TINJAUAN PUSTAKA... 8

A. Landasan PenelitianTerdahulu ... 8

B. Landasan Teori ... 8

C. Hipotesis ... 22

Halaman

BAB III METODE PENELITIAN ... 24

A. Jenis Penelitian ... 24

B. Data dan Sumber Data ... 24

C. Teknik Pengumpulan Data ... 24

D. Definisi Operasional Variabel ... 25

E. Teknik Pemgambilan Data ... 25

F. Teknik Analisis Data ... 26

G. Uji Hipotesis ... 27

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 28

A. Gambaran Perusahaan ... 28

B. Sejarah Singkat Bursa Efek Indonesia ... 33

C. Analisis Data ... 33

D. PembahasanHasil ... 93

BAB V KESIMPULAN DAN SARAN ... 99

A. Kesimpulan ... 99

B. Saran ... 99

DAFTAR TABEL

Halaman

Tabel 1.1 Harga bahan baku kapas tahun 2010, 2011 ... 2 Tabel 1.2 Penjualan beberapa perusahaan tekstil tahun 2009-2011... 3 Tabel 4.1 Pemilihan Sampel Penelitian... 28 Tabel 4.2 Hasil Perbandingan Modal Kerja Riil dengan Modal Kerja

Optimal tahun 2009-2011 ... 93 Tabel 4.3 Hasil Perbandingan Modal Kerja Riil dengan Modal Kerja

DAFTAR GAMBAR

DAFTAR LAMPIRAN

Lampiran 1 : Perputaran elemen modal kerja (kali) P.T. Indorama Synthetic Lampiran 2 : Perputaran elemen modal kerja (hari) P.T. Indorama Synthetic Lampiran 3 : Menghitung proyeksi penjualan P.T. Indorama Synthetic Lampiran 4 : Perputaran modal kerja P.T. Indorama Synthetic

Lampiran 5 : Modal kerja optimal P.T. Indorama Synthetic

Lampiran6 : Perputaran elemen modal kerja (kali) P.T. Apac Citra Centertex Lampiran 7 : Perputaran elemen modal kerja (hari) P.T. Apac Citra Centertex Lampiran 8 : Menghitung proyeksi penjualan P.T. Apac Citra Centertex Lampiran 9 : Perputaran modal kerja P.T. Apac Citra Centertex

Lampirn 10 : Modal kerja optimal P.T. Apac Citra Centertex

Lampiran11 : Perputaran elemen modal kerja (kali) P.T. Tifico Fiber Lampiran 12 : Perputaran elmen modal kerja (hari) P.T. Tifico Fiber Lampiran 13 : Menghitung proyeksi penjualan P.T. Tifico Fiber Lampiran 14 : Perputaran modal kerj P.T. Tifico Fiber

Lampiran 15 : Modal kerja optimal P.T. Tifico Fiber

Lampiran16 : Perputaran elemen modal kerja (kali) P.T.Argo Pantes Lampiran 17 : Perputaran elemen modal kerja (hari) P.T.Argo Pantes Lampiran 18 : Menghitung proyeksi penjualan P.T.Argo Pantes Lampiran 19 : Perputaran modal kerja P.T.Argo Pantes

Lampiran 20 : Modal kerja optimal P.T.Argo Pantes

Lampiran 23 : Menghitung proyeksi penjualan P.T. Panasia Indosyntec Lampiran 24 : Perputaran modal kerja P.T. Panasia Indosyntec

Lampiran 25 : Modal kerja optimal P.T. Panasia Indosyntec

Lampiran26 : Perputaran elemen modal kerja (kali) P.T. Sunson Textile Lampiran 27 : Perputaran elemen modal kerja (hari) P.T. Sunson Textile Lampiran 28 : Menghitung proyeksi penjualan P.T. Sunson Textile Lampiran 29 : Perputaran modal kerja P.T. Sunson Textile

Lampiran 30 : Modal kerja optimal P.T. Sunson Textile

Lampiran31 : Perputaran elemen modal kerja (kali) P.T. Pan Brothers Textile Lampiran 32 : Perputaran elemen modal kerja (hari) P.T. Pan Brothers Textile Lampiran 33 : Menghitung proyeksi penjualan P.T. Pan Brothers Textile Lampiran 34 : Perputaran modal kerja P.T. Pan Brothers Textile

Lampiran 35 : Modal kerja optimal P.T. Pan Brothers Textile

Lampiran 36 : Perputaran elemen modal kerja (kali) PT Ricky Putra Global Lampiran 37 : Perputaran elemen modal kerja (hari) PT Ricky Putra Global Lampiran 38 : Menghitung proyeksi penjualan PT Ricky Putra Global Lampiran 39 : Perputaran modal kerja PT Ricky Putra Global

Lampiran 40 : Modal kerja optimal PT Ricky Putra Global

Lampiran 41 : Perputaran elemen modal kerja (kali)P.T. Ever Shine Textile Lampiran 42 : Perputaran elemen modal kerja (hari) P.T. Ever Shine Textile Lampiran 43 : Menghitung proyeksi penjualan P.T. Ever Shine Textile Lampiran 44 : Perputaran modal kerja P.T. Ever Shine Textile

Lampiran46 : Perputaran elemen modal kerja (kali) P.T. Panasia Filament Inti Lampiran 47 : Perputaran elemen modal kerja (hari) P.T. Panasia Filament Inti Lampiran 48 : Menghitung proyeksi penjualan P.T. Panasia Filament Inti Lampiran 49 : Perputaran modal kerja P.T. Panasia Filament Inti

Lampiran 50 : Modal kerja optimal P.T. Panasia Filament Inti Lampiran51 : Perputaran elemen modal kerja (kali) P.T. Unitex Lampiran 52 : Perputaran elemen modal kerja (hari) P.T. Unitex Lampiran 53 : Menghitung proyeksi penjualan P.T. Unitex Lampiran 54 : Perputaran modal kerja P.T. Unitex

Lampiran 55 : Modal kerja optimal P.T. Unitex

Lampiran56 : Perputaran elemen modal kerja (kali) P.T. Eratex Djaja Lampiran 57 : Perputaran elemen modal kerja (hari) P.T. Eratex Djaja Lampiran 58 : Menghitung proyeksi penjualan P.T. Eratex Djaja Lampiran 59 : Perputaran modal kerja P.T. Eratex Djaja

Lampiran 60 : Modal kerja optimal P.T. Eratex Djaja

Lampiran61 : Perputaran elemen modal kerja (kali) P.T. Polychem Indonesia Lampiran 62 : Perputaran elemen modal kerja (hari) P.T. Polychem Indonesia Lampiran 63 : Menghitung proyeksi penjualan P.T. Polychem Indonesia Lampiran 64 : Perputaran modal kerja P.T. Polychem Indonesia

DAFTAR PUSTAKA

Gitosudarmo Indriyo dan Basri. 2002. Manajemen Keuangan. BPFE.Yogyakarta.

Halim Abdul. 1989. Akuntansi Keuangan Menengah (ringkasan teori, soal dan jawabannya). BPFE.Yogjakarta

http://apidki-jakarta.weebly.comJuni, 12, 2012

http://bi.go.idJuni, 12, 2012

http://bloomberg.comJuni, 12, 2012

http://duniaindustri.com September, 10, 2012

Ikatan Akuntansi Indonesia. 2009. Standar Akuntansi Keuangan. Jakarta: Salemba Empat.

Martonodan D. AgusHarjito. 2008. Manajemen Keuangan. Ekonesia.Yogyakarta.

Munawir, S. 2002. Analisa Laporan Keuangan. Edisi keempat. Penerbit Liberty. Yogyakarta.

Riyanto, Bambang. 2005. Dasar-Dasar Pembelanjaan Perusahaan. BPFE.Yogyakarta.

Sarwoko dan Abdul Halim.1989. Manajemen Keuangan. BPFE.Yogyakarta.

Soemarso, S.R. 2009.Akuntansi Suatu Pengantar. Edisi Lima. Salemba Empat. Jakarta.

Sugiyono. 2002. Metode Penelitian Bisnis. Alfabeta. Bandung.

1

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Industri Tekstil dan Produk tekstil (TPT) Indonesia merupakan industri yang menyerap tenaga kerja terbesar di sektor industri manufaktur yaitu 10,6% dari total tenaga kerja industri manufaktur yang sebanyak 12,62 juta orang (menyerap 1,33 juta orang tenaga kerja). Selain itu juga memberikan sumbangan Produk Domestik Bruto (PDB) Nasional sebesar 5.5% pada tahun 2010, dan 6.0% pada tahun 2011 (Bank Indonesia : 2012).

Konsumsi sandang sebagai salah satu kebutuhan dasar manusia selain pangan dan papan meningkat seiring dengan laju pertumbuhan di Indonesia, oleh karena itu potensi pasar Indonesia untuk komoditas tekstil dan produk tekstil (TPT) relatif besar.

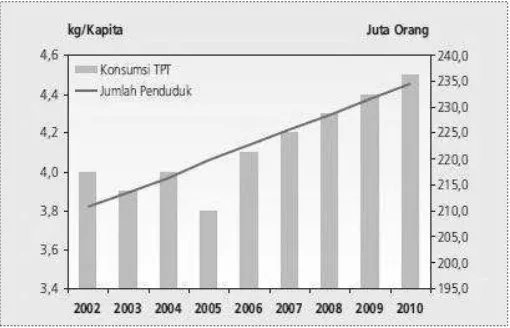

Gambar 1.1 Pertumbuhan konsumsi Tekstil dan Produk Tekstil (TPT) tahun 2002-2010

2

Berdasarkan gambar 1.1 diatas maka dapat diketahui bahwa konsumsi tekstil dan produk tektil (TPT) menunjukkan adanya peningkatan setiap tahunnya, seiring dengan itu penjualan tekstil menurun pada tahun 2012 semester I sebesar Rp 36 triliun dibanding pada tahun 2011 sebesar Rp 45 triliun. (duniaindustri.com)

Asosiasi Pertekstilan Indonesia (API) menyatakan penurunan produksi yang dibarengi pelemahan penjualan tekstil domestik dipengaruhi peredaran barang impor yang membanjiri pasar dalam negeri. Penjualan Tekstil dan Produk Tekstil (TPT) yang biasanya naik saat momen Ramadan dan Lebaran setiap tahun tapi pada tahun 2012 menurun.

Masalah eksternal perusahaan tekstil yang harus dihadapi industri tekstil Indonesia adalah kenaikan harga bahan baku kapas dunia yang mempengaruhi turunnya penjualan. Kapas yang termasuk salah satu bahan baku dalam pembuatan kain pada perusahaan Tekstil mengalami peningkatan harga, karena kualitas kapas di dalam negeri masih sangat rendah, sehingga 99% kebutuhan kapas untuk industri tekstil Indonesia harus impor. Berikut tabel harga kapas di pasar komoditi ICE Futures London adalah sebagai berikut :

Tabel 1.1 Harga bahan baku kapas tahun 2010, 2011

Titik 2010 2011 Kenaikan

Terendah US$ 72,98 per pound US$ 167,70 per pound 56%

3

Pada tabel 1.1 diatas dapat dilihat bahwa harga bahan baku pembuatan kain telah melonjak dengan titik terendah pada tahun 2010 sebesar 72,98 per pound menjadi 167,70 per pound, dan titik tertinggi pada tahun 2010 sebesar 179,48 per pound menjadi 203,97 per pound pada tahun 2011.

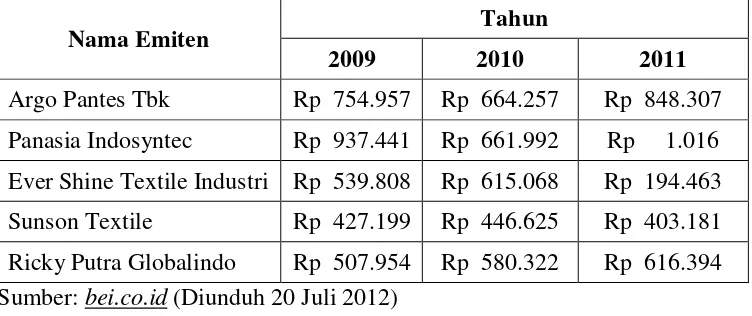

Apabila dilakukan perbandingan atas pencapaian kinerja pada perusahaan tekstil di BEI dari tahun 2009-2011 menunjukkan adanya penurunan pada beberapa perusahaan. Berikut tabel penjualan pada beberapa perusahaan tekstil dari tahun 2009-2011 (dalam ribuan rupiah).

Tabel 1.2 Penjualan beberapa Perusahaan Tekstil tahun 2009-2011 (Ribuan Rupiah) Sumber: bei.co.id (Diunduh 20 Juli 2012)

4

adapun penurunan penjualan mengindikasikan bahwa kurang mampu perusahaan dalam memenuhi permintaan atas produk tekstil.

Hasil penjualan sangat mempengaruhi sekali terhadap modal kerja dimana semakin besar hasil penjualan dari perusahaan maka semakin besar pula modal kerja yang didapat karena hasil penjualan merupakan sumber dari modal kerja itu sendiri. Hasil penjualan perusahaan atau hasil operasi yang meningkat maka akan mempengaruhi terhadap peningkatan modal kerja.

Salah satu elemen modal kerja adalah persediaan, Persediaan untuk menjaga kelancaran operasinya. Bagi perusahaan industri, persediaan bahan baku dan barang dalam proses bertujuan untuk mempelancar kegiatan produksi, sedangkan persediaan barang jadi untuk memenuhi permintaan pasar.

Persediaan yang tinggi memungkinkan perusahaan untuk memenuhi permintaan. Meskipun demikian persediaan yang tinggi akan menyebabkan perusahaan memerlukan modal kerja yang makin besar pula. Apabila perusahaan mampu memprediksi dengan tepat kebutuhan akan bahan baku perusahaan bisa menyediakan persediaan tepat pada waktunya sesuai dengan jumlah yang diperlukan. Manajemen harus dapat membuat kebijakan yang tepat dalam mengambil pendanaan untuk memenuhi persediaan atau aktiva lainnya dalam beroperasi agar dapat menghasilkan laba yang maksimal.

5

dikeluarkan itu diharapkan akan dapat kembali masuk dalam perusahaan dalam waktu yang pendek melalui penjualan hasil produksinya. Dana yang masuk tersebut akan segera dikeluarkan lagi untuk membiayai operasional selanjutnya, sehingga dana tersebut akan terus berputar pada setiap periodenya.

Manajemen modal kerja yang efektif sangat diperlukan untuk menjamin kelangsungan perusahaan dalam jangka panjang. Modal kerja merupakan salah satu unsur aktiva yang sangat penting dalam perusahaan karena tanpa modal kerja perusahaan tidak dapat memenuhi kebutuhan dana untuk menjalankan aktivitasnya. Modal kerja dapat ditunjukkan dengan perputaran modal kerja (working capital turnover), perputaran kas (cash turnover), perputaran piutang (receivable turnover), perputaran persediaan

(inventory turnover). Semakin tinggi perputaran modal kerja maka semakin

tinggi kemampuan perusahaan memperoleh laba.

6

Pengelolaan modal kerja yang efektif dan efisien akan sangat mempengaruhi posisi keuangan perusahaan terutama akan meningkatkan kinerja keuangan perusahaan. Pengelolaan kebutuhan modal kerja mempunyai hubungan yang sangat erat dengan kegiatan sehari-hari dari perusahaan, maka diharapkan dari perusahaan dapat memperhitungkan kebutuhan dan sumber pemenuhan modal kerja yang tepat bagi perusahaan untuk penggunaan modal kerja secara optimal.

Berdasarkan latar belakang diatas, maka peneliti tertarik untuk melakukan penelitian yang bertujuan mengetahui seberapa optimal modal kerja perusahaan tekstil dengan judul “Analisis Optimalisasi Modal Kerja

Pada Perusahaan Tekstil yang Terdaftar Di Bursa Efek Indonesia (BEI)”.

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang dikemukakan diatas, dapat diambil suatu rumusan masalah sebagai berikut: “Apakah penggunaan modal

kerja pada perusahaan tekstil yang tercatat di BEI selama periode 2009-2012 sudah optimal”.

C. Pembatasan Masalah

7

D. Tujuan dan Kegunaan Penelitian 1. Tujuan penelitian

Untuk menganalisis apakah modal kerja perusahaan tekstil yang tercatat di BEI selama periode 2009-2012 sudah optimal.

2. Kegunaan Penelitian

a. Bagi Manajemen Perusahaan Tekstil

Hasil penelitian ini diharapkan dapat membantu pihak manajemen perusahaan tekstil sebagai alat pertimbangan dalam mengambil keputusan mengoptimalkan modal kerja.

b. Bagi peneliti selanjutnya

8

BAB II

TINJAUAN PUSTAKA

A. Landasan Penelitian Terdahulu

Penelitian mengacu pada penelitian yang dilakukan oleh Tirta pada tahun 2007 obyek penelitian pada perusahaan tektil Benang Utama. Hasil penelitian yang dilakukan pada perusahaan tekstil menunjukan modal kerja tidak efisien, hal ini ditunjukkan dengan rendahnya rasio lancar (current ratio) pada lima tahun terakhir yang berkisar antara 0,96 – 1,60. Sedangkan rasio cepat (quick ratio) berkisar 0,43 – 0,73. Dan adanya penurunan arus kas

bersih yang signifikan dari Rp 6.969 milyar pada tahun 2001 menjadi Rp 2.323 pada tahun 2005.

Perbedaan penelitian terdahulu dengan penelitian sekarang adalah terletak pada obyek penelitian serta tahun laporan keuangan yang digunakan.

B. Landasan Teori

1. Konsep Modal Kerja

9

a. Konsep Kuantitatif

Modal kerja menurut konsep kuantitatif adalah jumlah keseluruhan elemen aktiva lancar yang disebut juga modal kerja bruto (gross working capital) yakni sejumlah dana yang tertanam dalam aktiva lancar yang berupa kas, piutang-piutang, persediaan, persekot biaya. Dana yang tertanam dalam aktiva yang masa perputarannya kurang dari satu tahun.

b. Konsep Kualitatif

Dalam konsep kualitatif pengertian modal kerja dikaitkan dengan besarnya hutang lancar atau hutang yang harus dibayar segera dalam jangka pendek. Besarnya modal adalah sejumlah dana yang tertanam dalam aktiva lancar yang benar-benar dapat digunakan untuk membiayai operasinya perusahaan atau sesudah dikurangi besarnya utang lancar.

c. Konsep Fungsional

10

2. Jenis-jenis Modal Kerja

Kebutuhan modal kerja dari waktu ke waktu dalam satu periode berbeda, perbedaan adanya perubahan itu sendiri kemungkinan disebabkan adanya pemintaan yang tidak sama dari waktu ke waktu. Menurut W.B. Taylor (dalam Riyanto 2005:61), modal kerja dikelompokkan ke dalam dua jenis sebagai berikut:

a. Modal Kerja Permanen (Permanen Working Capital)

Yakni modal kerja yang selalu harus ada dalam perusahaan agar perusahaan dapat menjalankan kegiatannya untuk memenuhi kebutuhan konsumen. Modal kerja permanen dibagi menjadi dua macam, yakni:

1) Modal kerja primer (primary working capital)

Adalah modal kerja minimal yang harus ada dalam perusahaan untuk menjamin agar perusahaan tetap bisa beroperasi.

2) Modal kerja normal (normal working capital)

Adalah modal kerja yang harus ada agar perusahaan bisa beroperasi dengan tingkat produksi normal. Produksi normal merupakan kemampuan perusahaan untuk menghasilkan barang sebesar kapasitas normal perusahaan.

b. Modal Kerja Variabel (Variabel Working Capital)

11

yang mempengaruhi perusahaan. Modal kerja variabel terdiri dari: 1) Modal kerja Musiman (Seasonal Working Capital)

Sejumlah dana yang dibutuhkan untuk mengantisipasi apabila ada fluktuasi kegiatan perusahaan.

2) Modal kerja Siklis (Cyclical Working Capital)

Merupakan modal kerja yang besarnya berubah-ubah disebabkan oleh perubahan permintaan produk.

3) Modal kerja Darurat (Emergency Working Capital)

Adalah modal kerja yang besarnya berubah-ubah yang penyebabnya tidak diketahui sebelumnya (misalnya kebakaran, banjir, gempa bumi, buruh mogok dan sebagainya).

3. Fungsi Modal Kerja

Fungsi modal kerja menurut Munawir (2002: 116-117) adalah:

a. Melindungi perusahaan terhadap krisis modal kerja karena turunnya nilai dari aktiva lancar.

b. Memungkinkan untuk dapat membayar semua kewajiban-kewajiban tepat pada waktunya.

c. Memungkinkan untuk memiliki persediaan dalam jumlah yang cukup untuk melayani para konsumennya.

12

4. Kebijakan modal kerja

Kebijakan modal kerja merupakan strategi yang diterapkan oleh perusahaan dalam rangka memenuhi kebutuhan modal kerja dengan berbagai alternatif sumber dana. Seperti diketahui bahwa sumber dana untuk memenuhi modal kerja bisa dipilih dari sumber dana berjangka panjang atau pendek.

Menurut Sutrisno (2003: 46) kebijakan modal kerja perusahaan tergantung dari seberapa besar manajer berani mengambil resiko. Kebijakan modal kerja yang bisa diambil oleh perusahaan adalah : a. Kebijakan Konservatif

Rencana pemenuhan kebutuhan dana konservatif merupakan rencana pemenuhan dana modal kerja yang lebih banyak menggunakan sumber dana jangka panjang dibandingkan sumber dana jangka pendek. Kebijakan ini meliputi modal kerja permanen dan sebagian modal kerja variabel dipenuhi oleh sumber dana jangka panjang, sedangkan sebagian modal kerja variabel lainnya dipenuhi dengan sumber dana jangka pendek.

b. Kebijakan Moderat

13

dan aktiva yang bersifat variabel atau modal kerja variabel akan didanai dengan sumber dana jangka pendek.

Kebijakan ini didasarkan atas prinsip matching principle yang menyatakan bahwa jangka waktu sumber dana sebaiknya disesuaikan dengan lamanya dana tersebut diperlukan. Bila dana yang diperlukan hanya untuk jangka pendek maka sebaiknya didanai dengan sumber dana jangka pendek, demikian pula jika dana tersebut diperlukan untuk jangka panjang maka sebaiknya didanai dengan sumber jangka panjang.

14

c. Kebijakan Agresif

Bila pada kebijakan konservatif perusahaan lebih memetingkan faktor keamanan sehingga margin of safety sangat besar, tetapi tentunya akan mengakibatkan tingkat profitabilitas menjadi rendah. Sebaliknya pada kebijakan agresif, sebagian kebutuhan dana jangka panjang akan dipenuhi dengan sumber dana jankga pendek. Pendekatan ini menunjukkan bahwa perusahaan berani menanggung resiko yang cukup besar, sedangkan trade-off yang diharapkan adalah memperoleh profitabilitas yan lebih besar.

5. Faktor-Faktor yang Mempengaruhi Kebutuhan Modal Kerja

Menurut Gitosudarmo & Basri (2002: 36) mengemukakan besar kecilnya modal kerja dipengaruhi oleh beberapa faktor, yaitu :

a. Volume Penjualan

Volume penjualan adalah faktor yang paling penting dalam mempengaruhi besaran dan komponen modal kerja. Perusahaan harus mengelola modal kerja sedemikian rupa sehingga dapat mendukung kegiatan-kegiatan operasional sehari-hari. Kegiatan operasional tersebut antara lain adalah kegiatan penjualan.

Pada tingkat penjualan yang stabil, maka tingkat kebutuhan kas, piutang dan persediaan juga konstan.

15

Panjang pendeknya piutang akan mempengaruhi besar kecilnya modal kerja dalam satu periode.

2) Politik penentuan persediaan besi

Bila diinginkan persediaan tinggi, baik persediaan kas, persediaan bahan baku, persediaan bahan jadi, maka diperlukan modal kerja yang relatif besar dan sebaliknya bila ditetapkan persediaan rendah maka diperlukan modal kerja yang relatif rendah.

c. Musim dan Siklis

Pada saat seluruh kegiatan ekonomi mengalami siklis, maka penjualan mungkin turun untuk beberapa waktu. Hal ini juga akan mengurangi kebutuhan tingkat persediaan dan tingkat piutang. d. Perubahan Teknologi

Perusahaan yang membeli mesin baru dengan pemrosesan bahan baku lebih cepat dari mesin yang lama, kebutuhan permanen atas persediaan mungkin akan berubah.

6. Elemen-Elemen Modal Kerja a. Kas

16

Menurut Abdul Halim (1989:13) Kas adalah alat pembayaran yang siap dan bebas digunakan untuk membiayai kegiatan umum perusahaan. Dalam akuntansi kas juga meliputi bank. Yang dimaksud dengan bank ialah sisa rekening giro perusahaan yang dapat digunakan secara bebas untuk membiayai kegiatan umum perusahaan.

Ikatan Akuntansi Indonesia (2009: 22) menjelaskan kas terdiri dari : saldo kas (Cash on Hand) dan rekening giro. Setara kas (Cash Equivalent) adalah investasi yang sifatnya sangat likuid, berjangka pendek dan yang dengan cepat dapat dijadikan kas dalam jumlah tertentu tanpa menghadapi resiko perubahan nilai yang signifikan.

Menurut Gitosudarmo (2002: 61) Kas dalam kegiatan operasional diperlukan untuk:

1) Membelanjai seluruh kegiatan operasional perusahaan sehari-hari.

2) Mengadakan investasi baru dalam aktiva tetap.

3) Membayar deviden, pajak, bunga dan pembayaran lain.

17

b. Piutang

Soemarso (2009:338), perusahaan mempunyai hak klaim terhadap seseorang atau perusahaan lain. Dengan adanya hak klaim ini perusahaan dapat menuntut pembayaran dalam bentuk uang atau penyerahan aktiva atau jasa lain kepada pihak yang berpiutang.

Piutang sebagai salah satu elemen modal kerja selalu dalam keadaan berputar. Tingkat perputaran piutang tergantung dari syarat pembayaran yang diberikan oleh perusahaan. Makin lama syarat pembayaran semakin lama dana terikat dalam piutang, yang berarti semakin rendah tingkat perputaran piutang.

Menurut Gitosudarmo (2002:84) Besar kecilnya piutang dipengaruhi oleh beberapa faktor:

1) Volume penjualan

Makin besar jumlah penjualan dari keseluruhan penjualan akan memperbesar jumlah piutang dan sebaliknya makin kecil jumlah penjualan dari keseluruhan piutang akan memperkecil jumlah piutang

2) Syarat Pembayaran Bagi Penjualan

Semakin panjang batas waktu pembayaran berarti semakin besar jumlah piutangnya dan sebaliknya semakin pendek batas waktu pembayaran semakin kecil besarnya jumlah piutang

18

Apabila batas maksimal volume penjualan ditetapkan dalam jumlah yang relatif besar, maka besarnya piutang juga semakin besar

4) Kebiasaan pembayaran para penghutang

Apabila kebiasaan membayar para pelanggan dari penjualan mundur dari waktu yang dipersyaratkan maka besarnya jumlah piutang relatif besar

5) Kegiatan penagihan piutang dari pihak perusahaan

Apabila kegiatan penagihan piutang dari perusahaan bersifat aktif dan pelanggan melunasinya, maka besarnya jumlah piutang relatif kecil.

c. Persediaan

Menurut Abdul halim (1989:51) Persediaan merupakan salah satu aktiva lancar yang biasanya relatif besar jumlahnya. Masalah akuntansi persediaan cukup luas atau banyak. Hal ini antara lain karena menyangkat 2 hal, yaitu masalah penentuan kuantitas dan msalah penentuan harga.

Persediaan adalah barang berwujud yang terdiri dari: 1) Tersedia untuk dijual (barang dagang / barang jadi)

19

3) Akan dipergunakan untuk produksi barang-barang jadi yang akan dijual (bahan baku dan bahan pembantu) dalam rangka kegiatan usaha normal perusahaan.

Menurut Gitosudarmo (2002:99) untuk menghindari persediaan yang terlalu besar atau terlalu kecil, maka besarnya persediaan dapat ditentukan lebih dahulu dengan cara metode sebagai berikut:

1) Rata-rata Bulanan.

2) Rata-rata pergerakan bulanan.

3) Penentuan batas minimum dan maksimum persediaan yang lalu. 4) Tingkat perputaran persediaan.

Definisi diatas dapat ditarik kesimpulan bahwa Persediaan adalah barang-barang atau bahan yang masih tersisa pada tanggal neraca atau barang-barang yang akan segera dijual, digunakan atau diproses dalam periode normal perusahaan. Persediaan merupaka barang yang masih tersedia di perusahaan yang siap dijual yang bisa menghasilkan kekayaan untuk perusahaan.

7. Modal Kerja Optimal

20

yang akan datang dibagi dengan perputaran modal kerja secara keseluruhan pada tahun sebelumnya.

Perhitungan elemen aktiva aktiva lancar (kas, piutang, persediaan) dapat diketahui besarnya modal kerja, setelah Estimasi nilai penjualan tahun mendatang dengan perputaran modal kerja ditemukan maka selanjutnya dapat dihitung nilai modal kerja optimal, sebagai berikut :

Modal kerja optimal = Penjualan akan datang Perputaran modal kerja

Modal kerja yang berlebihan menunjukkan adanya dana menganggur dan tidak digunakan secara optimal, sehingga profitabilitas perusahaan kecil. Modal kerja yang terlalu kecil akan menghambat atau menganggu kelancaran proses produksi karena kekurangan dana.

8. Metode Penentuan Modal Kerja Optimal

Menurut Sutrisno (2003:50) Penentuan kebutuhan besarnya modal kerja menggunakan beberapa metode, yaitu:

a. Metode keterikatan dana

Yang mempengaruhi penentuan besarnya modal kerja dengan metode ini ada 2 faktor, yaitu:

1) Periode terikatnya modal kerja

21

periode terikatnya modal kerja semakin kecil kebutuhan modal kerja juga semakin kecil.

2) Proyeksi kebutuhan kas rata-rata per hari

Pengeluaran kas per hari merupakan pengeluaran rata-rata setiap harinya untuk keperluan bahan baku, pembayaran tunai lainnya.

b. Metode perputaran modal kerja

Metode perputaran modal kerja ditentukan dengan cara perputaran elemen-elemen pembentuk modal kerja seperti perputaran kas, perputaran piutang, dan perputaran persediaan. Dalam penentuan besarnya modal kerja maka dilakukan dengan cara perputaran elemen modal kerja seperti berikut:

1) Perputaran elemen modal kerja dalam kali (Sutrisno 2003:50) a) Perputaran kas = Penjualan

Rata-rata Kas b) Perputaran Piutang = Penjualan .

Rata-Rata Piutang c) Perputaran Persediaan = Penjualan .

Rata-Rata Persediaan 2) Perputaran elemen modal kerja dalam hari

22

aliran kas keluar. Aliran kas masuk ke perusahaan misalnya perolehan pendapatan berupa hasil penjualan. Uang kas masuk dapat pula diperoleh dari bunga hasil investasi atau pendapatan diluar usaha serta dapat juga diperoleh dari pinjaman pihak lain.

Apabila jumlah kas terlalu kecil akan berbahaya bagi perusahaan, karena akan mengakibatkan hambatan bagi pengeluaran untuk berbagai pembayaran perusahaan. Sebaliknya apabila uang kas terlalu besar ketimbang pengeluaran kas yang dibutuhkan juga kurang baik, karena kemungkinan ada uang menganggur atau tidak memberikan penghasilan kepada perusahaan.

Aliran kas keluar meliputi pengeluaran biaya bahan baku, tenaga kerja langsung dan biaya pabrik lain (overhead), pengeluaran biaya administrasi umum dan admistrasi penjualan untuk pembelian aktiva tetap.

C. Hipotesis

Hipotesis dapat diartikan sebagai dugaan sementara yang masih harus diuji secara empiris kebenarannya. Berdasarkan latar belakang yang telah diuraikan diambil suatu hipotesis sebagai berikut, bahwa modal kerja perusahaan tekstil yang listing di BEI belum optimal.

D. Kerangka Pikir

23

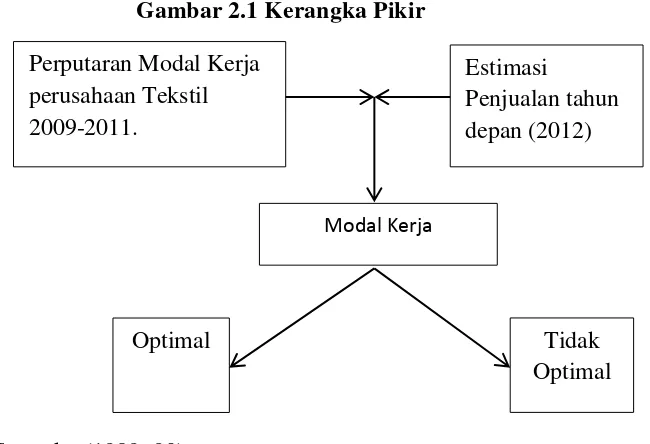

Untuk menentukan modal kerja menggunakan metode perputaran modal kerja dengan menghitung elemen-elemen perputaran modal kerja yaitu kas, piutang, persediaan. Nilai modal kerja optimal dapat dihitung dengan cara penjualan tahun yang akan datang dibagi dengan perputaran modal kerja secara keseluruhan pada tahun sebelumnya. Sedangkan untuk menentukan kebutuhan modal kerja optimal apabila perhitungan modal kerja optimal sama dengan modal kerja riil yang dimiliki perusahaan, dan modal kerja dikatakan tidak optimal apabila perhitungan modal kerja optimal tidak sama dengan modal kerja riil perusahaan. Berdasarkan teori sebelumnya, maka digambarkan kerangka pikir yang disajikan pada gambar 2.1

Gambar 2.1 Kerangka Pikir

Sumber: Sarwoko (1989: 90)

Tidak Optimal Optimal

Modal Kerja

Estimasi

Penjualan tahun depan (2012) Perputaran Modal Kerja