ANALISIS PERBANDINGAN PRAKTIK PENGUNGKAPAN MODAL INTELEKTUAL (Studi Empiris Pada Industri Keuangan Dan

Non-Keuangan)

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan

Mencapai Derajat Sarjana Ekonomi

Disusun Oleh:

SILVANA CLAUDIA ABDILANA 201210170311200

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MALANG

ii

SKRIPSI

ANALISIS PERBANDINGAN PRAKTIK PENGUNGKAPAN MODAL INTELEKTUAL (Studi Empiris Pada Industri Keuangan Dan

Non-Keuangan)

Oleh :

Silvana Claudia Abdilana

201210170311200

Diterima dan disetujui

pada tanggal 18 Maret 2016

Pembimbing I,

Pembimbing II,

Dr. Ihyaul Ulum, S.E., M.Si., Ak., CA Drs. Adi Prasetyo, M.Si.

Dekan Fakultas Ekonomi dan Bisnis,

Ketua Jurusan,

iii

LEMBAR PENGESAHAN SKRIPSI

ANALISIS PERBANDINGAN PRAKTIK PENGUNGKAPAN MODAL INTELEKTUAL (Studi Empiris Pada Industri Keuangan Dan

Non-Keuangan)

Yang disiapkan dan disusun oleh :

Nama : Silvana Claudia Abdilana NIM : 201210170311200

Jurusan : Akuntansi

Telah dipertahankan di depan penguji pada tanggal 18 Maret 2016 dan dinyatakan telah memenuhi syarat untuk diterima sebagai kelengkapan guna memperoleh gelar Sarjana Ekonomi pada Universitas Muhammadiyah Malang.

Susunan Tim Penguji :

Penguji I : Drs. A. Waluya Jati, M.M. 1

Penguji II : A. Syaiful Hidayat A., S.E., M.Sc., Ak. 2

Penguji III : Drs. Adi Prasetyo, M.Si. 3

Penguji IV : Dr. Ihyaul Ulum, S.E., M.Si., Ak., CA. 4

Dekan Fakultas Ekonomi dan Bisnis, Ketua Jurusan,

iv

PERNYATAAN ORISINALITAS SKRIPSI

Saya menyatakan dengan sebenar-benarnya bahwa sepanjang pengetahuan saya, di dalam skripsi ini tidak terdapat karya ilmiah yang pernah diajukan oleh orang lain untuk memeroleh gelar akademik di suatu Perguruan Tinggi, dan tidak terdapat karya atau pendapat yang pernah diterbitkan oleh orang lain, kecuali secara tertulis dikutip dalam naskah ini dan disebutkan dalam sumber kutipan dan daftar pustaka.

Malang, 18 Maret 2016

vii

KATA PENGANTAR Assalamu’alaikum Wr. Wb.

Dengan memanjatkan puji syukur kehadirat Allah SWT, atas limpahan rahmat dan hidayah-Nya peneliti dapat menyelesaikan skripsi yang berjudul: “Analisis Perbandingan Praktik Pengungkapan Modal Intelektual (Studi Empiris

Pada Industri Keuangan dan Non-keuangan)”. Penyusunan skripsi ini tak luput dari bantuan, bimbingan, dukungan, dan motivasi dari berbagai pihak. Pada kesempatan ini penulis ingin mengucapkan terimakasih kepada:

1. Bapak Yudi Sadono dan Ibu Agustina Susanti selaku kedua orang tua penulis, yang selalu memberikan doa, dan dukungannya dalam penulisan skripsi ini.

2. Bapak Dr. Ihyaul Ulum, S.E., M.Si., Ak., CA dan Bapak Dr. Adi Prasetyo, SE., M.Si selaku Pembimbing Skripsi.

3. Prof. Drs. Fauzan., M. Pd selaku Rektor Universitas Muhammadiyah Malang.

4. Bapak Dr. Nazaruddin Malik, M.Si selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang.

5. Ibu Siti Zubaidah., Dra., M.M., Ak., CA selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang.

viii

7. Seluruh Bapak dan Ibu Dosen Jurusan Akuntansi yang tidak dapat peneliti sebutkan satu per satu yang telah memberikan dorongan semangat, ilmu yang bermanfaat dan bantuannya.

8. Teman-teman Akuntansi kelas D 2012 yang telah banyak membantu dan memotovasi peneliti dalam penulisan skripsi ini.

9. Teman seperjungan skripsi A. Tendri Sumpala, Adhe Try, Galuh Retno Sari, Noviar Kharismawati, Ririz Rizqiyah, Tri Fajar Agus S., dan Rhyza Pahlevi.

10. Semua pihak yang turut membantu terselesainya skripsi ini yang tidak dapat peneliti sebutkan satu per satu.

Disadari bahwa dengan kekurangan dan keterbatasan yang dimiliki peneliti, oleh karena itu peneliti mengharapkan saran yang membangun agar tulisan ini bermanfaat bagi yang membutuhkan.

Malang, 29 Maret 2016

ix DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... iii

PERNYATAAN ORISINALITAS SKRIPSI ... iv

ABSTRAKS ... v

ABSTRACT ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... x

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... iii

PERNYATAAN ORISINALITAS SKRIPSI ... iv

ABSTRAKS ... v

ABSTRACT ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiv

x

I. PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 4

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 5

II. TINJAUAN PUSTAKA ... 6

A. Review Penelitian Terdahulu ... 6

B. Landasan Teori ... 11

1. Teori Pensinyalan (Signalling Theory) ... 11

2. Teori Stakeholderi (Stakeholder Theory ... 12

3. Intellectual Capital (IC) ... 13

4. Pengungkapan (Disclosure) ... 14

5. Pengungkapan Intellectual Capital (ICD) ... 15

6. Framework Pengungkapan Modal Intelektual ... 16

a. Framework 24 ... 16

b. Framework 78 ... 17

c. Framework 36 ... 19

III. METODE PENELITIAN ... 22

A. Jenis Penelitian ... 22

B. Populasi dan Sampel ... 22

C. Jenis dan Sumber Data ... 22

D. Teknik Perolehan Data ... 23

xi

1. Analisis Isi (Content Analysis) ... 23

2. Statistik Non Parametrik – Uji Beda (Mann-Whitney) ... 24

IV. HASIL PENELITIAN DAN PEMBAHASAN ... 25

A. Gambaran Umum Objek ... 25

B. Analisis Data ... 26

1. Analisis Isi (Content Analysis) ... 27

2. Statistik Deskriptif ... 42

3. Uji Mann-Whitney ... 43

C. Pembahasan ... 45

V. PENUTUP ... 48

A. Simpulan ... 48

B. Implikasi ... 48

C. Keterbatasan ... 49 DAFTAR PUSTAKA

xii

DAFTAR TABEL

No Judul Halaman

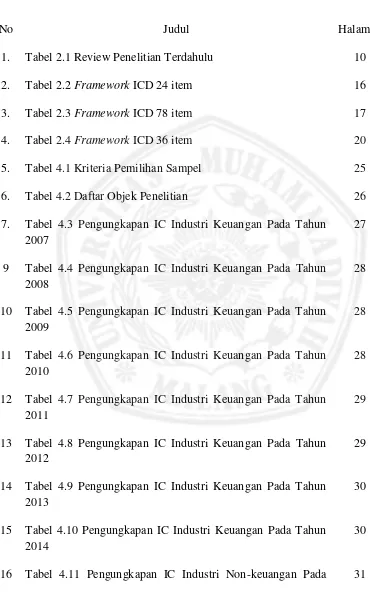

1. Tabel 2.1 Review Penelitian Terdahulu 10

2. Tabel 2.2 Framework ICD 24 item 16

3. Tabel 2.3 Framework ICD 78 item 17

4. Tabel 2.4 Framework ICD 36 item 20

5. Tabel 4.1 Kriteria Pemilihan Sampel 25

6. Tabel 4.2 Daftar Objek Penelitian 26

xiii

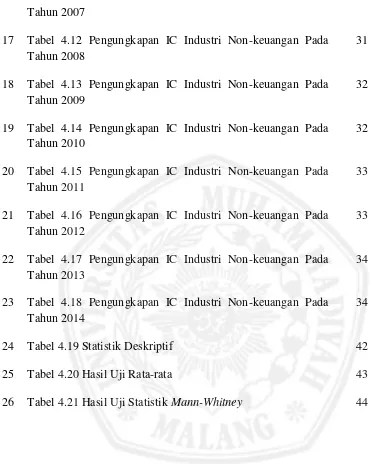

24 Tabel 4.19 Statistik Deskriptif 42

25 Tabel 4.20 Hasil Uji Rata-rata 43

xiv

DAFTAR GAMBAR

No Judul Halaman

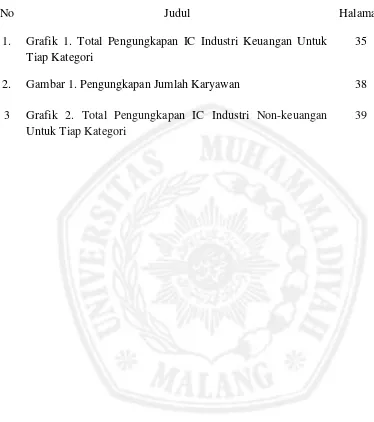

1. Grafik 1. Total Pengungkapan IC Industri Keuangan Untuk Tiap Kategori

35

2. Gambar 1. Pengungkapan Jumlah Karyawan 38

3 Grafik 2. Total Pengungkapan IC Industri Non-keuangan Untuk Tiap Kategori

xv

DAFTAR LAMPIRAN

No Judul

1. Hasil Identifikasi Pengungkapan IC Bank Mandiri Tbk 2. Hasil Identifikasi Pengungkapan IC Bank Central Asia Tbk

3 Hasil Identifikasi Pengungkapan IC Bank Rakyat Indonesia Tbk 4 Hasil Identifikasi Pengungkapan IC Astra International Tbk 5 Hasil Identifikasi Pengungkapan IC Unilever Indonesia Tbk 6 Hasil Identifikasi Pengungkapan IC Perusahaan Gas Negara

(Persero) Tbk

51

DAFTAR PUSTAKA

Abdolmohammadi, M. J. 2005. "Intellectual Capital Disclosure and Market Capitalization". Journal of Intellectual Capital, Vol. 6, No. 3, hlm: 397-416.

Abeysekera, I. 2006. "The Project Of Intellectual Capital Disclosure: Researching The Research". Journal of Intellectual Capital, Vol. 7, No. 1, hlm: 61-77. Boedi, S. 2008. "Pengaruh Pengungkapan Modal Intelektual Terhadap

Kapitalisasi Pasar Perusahaan", Thesis Magister Akuntansi, Universitas Diponegoro, Semarang.

Bozzolan, S., F. Favotto, dan F. Ricceri. 2003. "Italian Annual Intellectual Capital Disclosure: an Empirical Analysis". Journal of Intellectual Capital, Vol. 4, No. 4, hlm: 543-558.

Brennan, N. 2001. "Reporting Intellectual Capital in Annual Reports: Evidence from Ireland". Accounting, Auditing & Accountability Journal, Vol. 14, No. 4, hlm: 423-436.

Bukh, P. N. 2003. "The Relevance Of Intellectual Capital Disclosure: a

Paradox?". Accounting, Auditing & Accountability Journal, Vol. 16, No. 1, hlm: 49-56.

Bukh, P. N., C. Nielsen, P. Gormsen, dan J. Mouritsen. 2005. "Disclosure of Information on Intellectual Capital in Danish IPO Prospectuses". Accounting, Auditing & Accountability Journal, Vol. 18, No. 6, hlm: 713-732.

Cahyuni, I., I. Ulum, dan A. Prasetyo. 2012. "Analisis Pengungkapan Intellectual Capital pada Official Website Peraih Qs Star di Indonesia 2011;

Komparasi Antara Perguruan Tinggi Negeri (PTN) dan Swasta (PTS)". Artikel dipresentasikan pada Simposium Nasional Akuntansi & Bisnis, di Bandung.

Deegan, C. 2004. "Financial Accounting Theory". Sydney: McGraw-Hill. Deegan, C., M. Rankin, dan P. Vogt. 2000. "Firms' Disclosure Reactions To

Major Social Incidents: Australian Evidence ". Accounting Forum, Vol. 24, No. 1, No., hlm: 101-130.

52

———. 2015b. "Indonesian Most Admired Knowledge Enterprise (MAKE) Study" http://www.dunamis.co.id/events/award/MAKE/2015. [diakses pada 2 November 2015].

Dwiningsih, R., Kamaliah, dan Zulbahridar. 2015. "Tren dan Variasi

Pengungkapan Modal Intelektual Beserta Pengaruhnya Terhadap Kinerja Perusahaan (Studi Empiris Pada 10 Perusahaan Publik Terbesar di Indonesia Versi Fortune Periode 2009-2013)". PEKBIS (Jurnal Pendidikan Ekonomi Dan Bisnis), Vol. 7, No. 2, hlm: 136-145.

Evans, T. G. 2003. Accounting Theory: Contemporary Accounting Issues. South-Western Pub: Thomson.

Goh, P. C., dan K. P. Lim. 2004. "Disclosing Intellectual Capital in Company Annual Reports: Evidence from Malaysia". Journal of Intellectual Capital, Vol. 5, No. 3, hlm: 500-510.

Guthrie, J., dan R. Petty. 2000. "Intellectual Capital Literature Review: Measurement, Reporting and Management". Journal of Intellectual Capital, Vol. 1, No. 2, No., hlm: 155-176.

Guthrie, J., R. Petty, F. Ferrier, dan R. Wells. 1999. "There is No Accounting for Intellectual Capital in Australia: Review of Annual Reporting Practices and the Internal Measurement of Intangibles Within Australian

Organisations". Artikel dipresentasikan pada International Symposium Measuring and Reporting Intellectual Capital: Experiences, Issues and Prospects, June, di Amsterdam.

Guthrie, J., R. Petty, dan F. Ricceri. 2006. "The Voluntary Reporting of

Intellectual Capital: Comparing Evidence from Hong Kong and Australia". Journal of Intellectual Capital, Vol. 7, No. 2, hlm: 254-271.

Harrison, dan Sullivan. 2000. "Profiting from intellectual capital: learning from leading companies". Industrial and Commercial training, Vol. 32, No. 4, hlm: 139-148.

IFAC, I. F. o. A.-. 1998. "The Measurenment and Management of Intellectual Capital" www.ifac.org. [diakses pada 2 November 2015].

Joshi, M. 2012. "Intellectual Capital Disclosures by Indian and Australian

Information Technology Companies: A Comparative Analysis". Journal of Intellectual Capital, Vol. 13, No. 4, hlm: 582-598.

Ramananda, D., dan Y. W. Nugrahanti. 2014. "Analisis Pengungkapan

53

Thailand)". Dinamika Akuntansi Keuangan dan Perbankan, Vol. 3, No. 1, hlm: 84-98.

Suhardjanto, D., dan M. Wardhani. 2010. "Praktik Intellectual Capital Disclosure Perusahaan Yang Terdaftar di Bursa Efek Indonesia". JAAI, Vol. 14, No. 1, hlm: 71-85.

Suwardjono. 2014. Teori Akuntansi: Perekayasaan Pelaporan Keuangan. E. Ketiga. Yogyakarta: BPFE.

Sveiby, K. E. 1997. The New Organizational Wealth: Managing & Measuring Knowledge-Based Assets. Sydney: Berrett-Koehler Publishers.

Ulum, I. 2011. "Analisis Praktek Pengungkapan Informasi Intellectual Capital dalam Laporan Tahunan Perusahaan Telekomunikasi di Indonesia". Jurnal Reviu

———. 2015. Intellectual Capital: Model Pengukuran, Framework Pengungkapan, dan Kinerja Organisasi. Malang: UMM Press.

Ulum, I., I. Ghozali, dan A. Purwanto. 2014. "Konstruksi Model Pengukuran Kinerja dan Kerangka Kerja Pengungkapan Modal Intelektual". JAMAL (Jurnal Akuntansi Multiparadigma), Vol. 5, No. 3, hlm: 1-16.

Ulum, I., E. Suprapti, dan Ariestyowati. 2012. "Pengaruh karakteristik perusahaan terhadap praktik pengungkapan intellectual capital dalam laporan tahunan perusahaan publik di Indonesia". Jurnal Profita, Komunikasi Ilmiah Akuntansi dan Perpajakan, Vol. V, No. Agustus, hlm: 10-16.

1

BAB I PENDAHULUAN

A. Latar Belakang

Sejak tahun 1990-an, perhatian terhadap praktik pengelolaan aset tidak berwujud (intangible assest) telah meningkat secara dramatis (Harrison dan Sullivan, 2000). Salah satu cara untuk mengelola aset tidak berwujud (intangible assest) adalah intellectual capital (IC) atau dalam bahasa Indonesia

disebut modal intelektual. Di Indonesia penerapan IC masih merupakan hal yang baru bagi akademisi, pemerintah dan pemegang saham karena IC baru mulai berkembang setelah munculnya PSAK 19 (revisi 2000) mengenai aset tidak berwujud (Cahyuni et al., 2012). Dalam kurun satu dekade terakhir di Indonesia IC sudah sangat berkembang, hal ini ditandai dengan adanya Most Admired Knowledge Enterprise (MAKE) Study Award yang merupakan suatu

bentuk penghargaan bagi perusahaan-perusahaan di Indonesia yang berbasis pengetahuan. Studi dan penghargaan ini merupakan inisiatif dari Teleos, yaitu suatu badan penelitian di bidang knowledge management dan intellectual capital yang berpusat di Inggris dan diselenggarakan oleh Dunamis

Organizational Alignment (Dunamis, 2015a).

2

inovasi sesuai dengan kondisi yang dihadapinya. Saat ini dunia industri dari yang awalnya perekonomian berbasis industrial telah berubah menjadi perekenomian berbasis ilmu pengetahuan, dimana pengetahuan tersebut menjadi sumber daya yang paling penting bagi perusahaan (Dunamis, 2015b).

Menurut Sveiby (1997), IC adalah pengetahuan yang dapat diubah menjadi nilai. IC adalah indikasi nilai ekonomi dari dua kategori (organisasi dan sumber daya manusia) dari aset tidak berwujud perusahaan (Guthrie dan Petty, 2000). Menurut Ulum et al. (2014), Intellectual Capital Disclosure (ICD) adalah jumlah pengungkapan informasi tentang IC yang disajikan dalam laporan tahunan perusahaan. ICD menjadi suatu bentuk komunikasi baru yang mengendalikan “kontrak” antara manajemen dan pekerja Secara khusus, ICD

bisa menjadi sasaran yang sangat efektif bagi perusahaan untuk memberikan sinyal keunggulan kualitas karena pentingnya IC untuk penciptaan kekayaan masa depan (Guthrie dan Petty, 2000).

Ulum (2011) menunjukkan dari 28 item ICD terdapat beberapa item yang sering diungkapkan oleh hampir semua perusahaan, yaitu “sistem jaringan”, “hubungan keuangan”, “brand”, dan “nama perusahaan”. Sedangkan “patent”,

”copyright”, dan “budaya organisasi” tidak diungkapkan dalam satu perusahaan

3

24 atribut. Tidak satupun perusahaan yang mengungkapkan seluruh atribut IC dalam laporan tahunannya. Teknik analisis data yang digunakan adalah analisis isi (content analysis).

Guthrie et al. (2006) menunjukkan bahwa terdapat perbedaan pengungkapan IC antara perusahaan di Australia dan Hongkong pada tahun 2002. Hampir 90% dari informasi mengenai IC dalam laporan tahunan perusahaan diungkapkan dalam bentuk diskursif atau narasi bukan dalam bentuk numeric. Perusahaan di Australia mengungkapkan IC dengan baik jika dibandingkan pengungkapan IC yang dilakukan oleh perusahaan di Hongkong. Pengungkapan IC perusahaan di Australia yaitu, human hapital 10%; internal capital 41%; dan external capital 49%, sedangkan pengungkapan IC di perusahaan Hongkong yaitu,

human capital 35%; external capital 37%; dan internal capital 28%. Teknik

analisis data yang digunakan adalah analisis isi (content analysis).

4

yang mencakup nilai minimum, nilai maximum, nilai mean, dan standar deviasi dari tingkat pengungkapan IC.

Berdasarkan kajian di atas, penelitian ini bertujuan untuk mendeskripsikan perbandingan praktik pengungkapan IC pada industri keuangan dan non keuangan. Tingkat pengungkapan IC perusahaan mungkin tidak sama untuk industri keuangan dan non-keuangan. Perbedaan ini karena karakteristik masing-masing industri berbeda. Industri keuangan yang over-regulated akan cenderung untuk lebih ‘patuh’ dalam memenuhi ekspektasi regulator,

sementara industri non-keuangan adalah industri yang tidak seketat industri keuangan. Pengungkapan IC pada industri keuangan dan non keuangan dalam penelitian ini akan dilihat berdasarkan framework 36 (ICD-Indonesia) yang dikembangkan oleh Ulum (2015) yang merupakan modifikasi komponen IC yang diadopsi dari Guthrie et al. (1999). Komponen IC ini terdiri dari 3 kategori dan 36 kategori.

B. Rumusan Masalah

Perumusan masalah yang dikaji dalam penelitian adalah sebagai berikut : 1. Bagaimana praktik pengungkapan modal intelektual di industri keuangan? 2. Bagaimana praktik pengungkapan modal intelektual di industri

non-keuangan?

5

C. Tujuan

Tujuan penelitian ini adalah adalah untuk :

1. Mendeskripsikan pengungkapan modal intelektual terhadap industri keuangan.

2. Mendeskripsikan pengungkapan modal intelektual terhadap industri non-keuangan.

3. Mengidentifikasi perbedaan pengungkapan modal intelektual antara industri keuangan dan non-keuangan.

D. Manfaat Penelitian

Manfaat utama penelitian ini dapat dirumuskan dalam dua hal, yaitu :

1. Sebagai tambahan pengetahuan bagi literatur akuntansi mengenai perbandingan praktik pengungkapan IC pada industri keuangan dan non-keuangan.