UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PERENCANAAN DAN PENGAWASAN PERSEDIAAN SEBAGAI ALAT UKUR TINGKAT EFISIENSI PERUSAHAAN PADA

PT EXCELCOMINDO PRATAMA, Tbk MEDAN

OLEH

NAMA : MICKY ASADE

NIM : 050503217

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul:

Perencanaan dan Pengawasan Persediaan sebagai Alat Ukur Tingkat Efisiensi Perusahaan pada PT Excelcomindo Pratama, Tbk Medan

Adalah benar hasil karya saya sendiri dan judul dimaksud belum pernah

dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan

skripsi level program S-1 Departemen Akuntansi Fakultas Ekonomi Univesitas

Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan

jelas, benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar saya

bersedia menerima sanksi yang ditetapkan oleh universitas.

Medan, 1Juli 2009

Yang Membuat Pernyataan

Micky Asade

KATA PENGANTAR

Assalamualaikum Wr. Wb

Syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT, yang telah

melimpahkan rahmat dan hidayah-Nya, serta senantiasa memberikan kesehatan,

kemampuan, dan kekuatan kepada Penulis sehingga dapat menyelesaikan skripsi

dengan judul :

“ Perencanaan dan Pengawasan Persediaan sebagai Alat ukur Tingkat Efisiensi Perusahaan Pada PT Excelcomindo Pratama, Tbk Medan”

Skripsi ini penulis persembahkan untuk keluarga tercinta yang telah

memberikan doa dan dukungannya, terutama kepada kedua orang tua, Asril Said

dan Ade Suryani, dan tak lupa kepada kakak dan adik-adik ku tersayang.

Dalam penulisan skripsi ini, penulis banyak mendapat bantuan dan

bimbingan dari berbagai pihak berupa dukungan moril, materiil, spiritual, maupun

administrasi. Oleh karena itu dalam kesempatan ini penulis menyampaikan terima

kasih kepada pihak-pihak yang telah memberikan bantuan, terutama :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Arifin Akhmad, M.Si, Ak selaku Ketua Departemen Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Fahmi Natigor Nasution, SE, M.Acc, Ak selaku Sekretaris

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan

selaku Dosen Pembimbing yang telah memberikan bimbingan dan arahan

4. Bapak Drs. Rustam, M.Si, Ak selaku Dosen Pembanding I dan Bapak Hasan

Sakti Siregar, SE, M.Si, Ak selaku Dosen Pembanding II yang telah

memberikan kritik dan saran kepada penulis untuk menyempurnakan skripsi

ini.

5. Dosen Wali penulis, Bapak Iskandar Muda SE, Msi, Ak.

6. Bapak dan Ibu Staf Pengajar Fakultas Ekonomi Universitas Sumatera Utara

yang telah memberikan bimbingan semasa perkuliahan, serta Staf Pegawai

Fakultas Ekonomi Universitas Sumatera Utara yang telah membantu

birokrasi administrasi selama penyusunan skripsi.

7. Kepada bapak Anom Riyanto dan Bapak Maf’ul Taufiq serta semua staff

bagian Finance PT excelcomindo Pratama, Tbk Medan terima kasih banyak

atas semua data dan informasi yang diberikan sehigga mempermudah

penulis dalam menyelesaikan skripsi ini.

8. Kepada Papa dan Mama yang telah sabar dan selalu mendukung micky

untuk semuanya. Terima kasih banyak untuk semua kasih sayang, doa,

semangat, pengorbanan, serta pengertian yang sangat besar buat Micky,

semoga micky bisa memberikan yang terbaik untuk Papa dan Mama.

9. Kepada Om Bambang, bang Olic, kak Lucy dan serta Adik-adik ku, andre,

felix dan gabril terima kasih untuk doa dan dukungannya. Semoga kak

micky selalu bisa menjadi kakak yang baik untuk kalian.

10. Teman-teman ku Ika, Ayu, Fatimah, wulan, marji , Yanti, iLa, iyo, Gita,

Untuk semua teman-teman di HMI dan HMA, serta untuk rekan-rekan

sampaikan terima kasih yang sebesar-besarnya untuk dukungan dan

semangat kepada Penulis.

11. Untuk semua pihak yang tidak dapat penulis sebutkan satu per satu, yang

telah membantu memberikan semangat dan dukungannya kepada penulis.

Akhir kata penulis mengharapkan semoga skripsi ini dapat bermanfaat bagi

semua pihak yang memerlukannya.

Wassalamualaikum Wr. Wb

Medan, 1Juli 2009

Yang Membuat Pernyataan

ABSTRAK

Penelitian ini bertujuan untuk mengetahui bagaimana perencanaan dan pengawasan persediaan pada PT. Excelcomindo Pratama Tbk, Medan dan untuk mengetahui bagaimana perencanaan dan pengawasan persediaan digunakan sebagai alat ukur tingkat efisiensi persediaan perusahaan Pada PT. Excelcomindo Pratama Tbk, Medan.

Penelitian ini merupakan jenis penelitian deskriptif . Jenis data dan sumber data yang dipakai adalah data primer dan data sekunder. Teknik pengumpulan dan pengolahan data dilakukan dengan teknik wawancara dan teknik dokumentasi.

Hasil penelitian menunjukkan bahwa perencanaan dan pengawasan persediaan dilakukan dengan menggunakan SOP (Standard Operating Procedure) dan SAP (System Application Process) belum berjalan secara efektif, karena perusahaan masih sering mengalami kelebihan ataupun kekurangan persediaan.

ABSTRACT

The Proposal of this research is to find out how the planning and controlling of inventory applied and used as a measurement for the efficiency level of inventory in PT. Excelcomindo Pratama Tbk, Medan.

This research was classified as descriptive research. This research used primary and secondary data as the type. Inquiry and documentation technique were used as a collecting and analyzing data technique.

The result indicated that the planning and controlling of inventory which used by using SOP (Standard Operating Procedure) and SAP (System Application Process ) has not come along effectively yet. This is due to the company often goes through excessive and lack inventory.

DAFTAR ISI

Halaman

PERNYATAAN………....i

KATA PENGANTAR ………...ii

ABSTRAK ……….v

ABSTRACT ………..vi

DAFTAR ISI ………vii

DAFTAR GAMBAR...xi

DAFTAR LAMPIRAN ...xii

DAFTAR TABEL...xiii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 3

C. Tujuan Penelitian ... 4

BAB II TINJAUAN PUSTAKA

A. Persediaan ... 6

1. Pengertian Persediaan ... 6

2. Jenis-jenis Persediaan...7

3. Pos-pos yang dimasukkan dalam persediaan... 8

4. Metode Pencatatan dan penilaian persediaan... 10

B. Perencanaan dan Pengawasan Persediaan... 12

C. Tingkat efisiensi Perusahaan... 15

1. SOP (Standard Operating Procedure)... 16

2. SAP(System Application Process)... 23

D. Tinjauan Penelitian Terdahulu... .... 26

E. Kerangka Konseptual... 27

BAB III METODE PENELITIAN A.Jenis Penelitian...29

B. Jenis dan Sumber data...29

C. Teknik Pengumpulan dan Pengolahan Data...29

BAB IV ANALISIS HASIL PENELITIAN

A. Data Penelitian...31

1. Gambaran Umum PT Excelcomindo Pratama Tbk medan...31

a. Sejarah singkat Perusahaan...31

b. Struktur Organisasi...33

2. Persediaan Perusahaan...38

a. Jenis-jenis Persediaan...38

b. Metode Pencatatan dan penilaian Persediaan...39

c. Catatan dan Dokumen yang digunakan...40

3. Perencanaan dan Pengawasan Persediaan perusahaan...41

B. Analisis Hasil penelitian...53

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan...6

1

B. Saran...6

3

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Jalur Distribusi barang XL Medan...21

Gambar 2.2 Kerangka Konseptual...27

DAFTAR LAMPIRAN

Nomor Judul

Lampiran 1 Struktur Organisasi Perusahaan

Lampiran 2 Flow Proses Distribusi dari Main ke Branch

Lampiran 3 Flow Proses Distribusi dari Branch ke Depo/ XL Center

Lampiran 4 Flow Proses Distribusi dari Depo ke dealer

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Tinjauan Penelitian Terdahulu...26

Tabel 3.1 Jadwal Penelitian ... 30

BAB I PENDAHULUAN A. Latar Belakang Masalah

Tujuan perusahaan pada umumnya adalah untuk pertumbuhan dan

pengembangan perusahaan melalui realisasi laba yang optimal serta

tercapainya kontinuitas usaha yang tidak terbatas. Untuk mencapai tujuan

ini, perusahaan perlu melaksanakan penanganan yang menyeluruh dan

terintegrasi pada seluruh bagian perusahaan, termasuk perencanaan

mengenai kegiatan operasi perusahaan dan pengawasan agar kegiatan yang

dilaksanakan sesuai dengan rencana yang ditetapkan. Setiap perusahaan

dalam melaksanakan kegiatan utamanya, tidak terlepas dari persediaan.

Pengadaan persediaan harus dilaksanakan secara tepat baik dalam

jumlah maupun waktu agar tidak mengalami stagnasi dalam pelaksanaan

proses produksi. Peranan persediaan pada perusahaan sangat penting untuk

mendukung kegiatan operasional perusahaan, yaitu untuk mencapai tujuan

operasional perusahaan dalam memperoleh laba yang maksimum,

kontinuitas dan perkembangan usaha. Tingkat produktivitas dan efisiensi

perusahaan dapat dilihat dari persediaannya. Setiap perusahaan baik jasa,

dagang, maupun manufaktur, besar atau kecil, selalu menghadapi masalah

operasi normal yang berhubungan dengan persediaan. Oleh karena itu agar

operasi perusahaan dapat berjalan dengan lancar adalah dengan

mengadakan persediaan yang cukup. Kelebihan persediaan akan

sehingga dapat mengganggu kebutuhan pembiayaan lainnya, namun

kekurangan persediaan juga dapat menghambat kegiatan operasi

perusahaan.

Dengan sistem akuntansi yang baik penilaian terhadap persediaan

akan menjadi suatu sarana untuk memberikan informasi yang dapat

diperkaya dalam evaluasi perusahaan serta dapat digunakan sebagai alat

untuk pengendalian intern yang baik. Perusahaan dituntut untuk mampu

menerapkan kebijakan akuntansi perusahaan dengan baik agar dapat

memberikan informasi yang akurat guna kelancaran aktivitas perusahaan.

Dalam hal persediaan, keamanan dari sistem bukan hanya masalah

keamanan data persediaan tetapi juga keamanan dari fisik persediaan

tersebut. Salah satu cara untuk peningkatan keamanan persediaan adalah

dengan melakukan pemisahan fungsi di dalam persediaan, misalnya fungsi

gudang, fungsi pengawasan persediaan, dll. Pemisahan fungsi ini

dilakukan untuk mencegah adanya penyelewengan antara data persediaan

dan fisik persediaan.

PT. Excelcomindo Pratama, Tbk., merupakan anak perusahaan dari

Telkom Malaysia yang bergerak di bidang jasa telekomunikasi, dan saat

ini sebagai salah satu perusahaan telekomunikasi terkemuka di Indonesia.

Bisnis PT. Excelcomindo Pratama, Tbk atau yang lebih dikenal dengan

nama XL adalah consumer solutions sebagai penyedia jaringan seluler

dual band melalui kartu pra bayar serta pasca bayar. Dan juga business

(leased line), broad band dan IP (Internet Protocol). Yang termasuk ke

dalam persediaan pada XL adalah kartu prabayar, baik perdana, isi ulang,

dan kartu pengganti serta handphone dan sparepart. Semua persediaan

yang ada pada XL Medan diperoleh dari kantor pusat yang berdomisili di

Jakarta, kemudian persediaan tersebut disalurkan kepada sub logistic XL,

toko-toko, dan perusahaan yang bekerjasama dengan XL.

. Mengingat persediaan barang dagang merupakan unsur terpenting

dalam perusahaan ini, yang memerlukan suatu perencanaan dan

pengawasan yang tepat, maka penulis memilih judul “Perencanaan dan

Pengawasan Persediaan sebagai Alat Ukur Tingkat Efisiensi Perusahaan

pada PT. Excelcomindo Pratama, Tbk. Medan”.

B. Perumusan Masalah

1. Perumusan Masalah

Dari uraian latar belakang masalah, secara sederhana dapat

dirumuskan permasalahan yang akan diteliti yang dijelaskan berikut ini:

1. Bagaimana perencanaan dan pengawasan persediaan pada PT.

Excelcomindo Pratama, Tbk. Medan?

2. Bagaimana perencanaan dan pengawasan persediaan digunakan

sebagai alat ukur tingkat efisiensi persediaan perusahaan pada PT.

C. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah:

1. untuk mengetahui bagaimana perencanaan dan pengawasan persediaan

pada PT. Excelcomindo Pratama, Tbk. Medan.

2. untuk mengetahui bagaimana perencanaan dan pengawasan persediaan

digunakan sebagai alat ukur tingkat efisiensi persediaan perusahaan

pada PT. Excelcomindo Pratama, Tbk. Medan

D. Manfaat Penelitian

Manfaat penelitian yang diharapkan dari penelitian ini adalah:

1. bagi penulis, penelitian ini bermanfaat untuk memperoleh pengetahuan

yang lebih luas tentang perencanaan dan pengawasan persediaan

sebagai alat ukur tingkat efisiensi perusahaan pada PT. Excelcomindo

Pratama, Tbk. Medan.

2. bagi PT. Excelcomindo Pratama, Tbk, penelitian ini diharapkan

sebagai bahan masukan atau bahan pertimbangan dalam perencanaan

dan pengawasan persediaan sebagai alat ukur tingkat efisiensi

perusahaan pada PT. Excelcomindo Pratama, Tbk. Medan.

3. bagi pihak lain, hasil penelitian ini diharapkan dapat dijadikan sebagai

salah satu bahan referensi dalam penelitian selanjutnya, khususnya

BAB II

TINJAUAN PUSTAKA A. Persediaan

1. Pengertian Persediaan

Istilah persediaan sangat berkaitan dengan perusahaan dagang

maupun perusahaan manufaktur. Persediaan merupakan salah satu unsur

yang paling aktif dalam operasi perusahaan, yang secara kontiniu

diperoleh atau diproduksi dan dijual.

Adapun beberapa defenisi persediaan adalah:

Menurut IAI (2004: 14.1), Persediaan adalah aktiva yang tersedia untuk

dijual dalam kegiatan usaha normal, digunakan dalam proses produksi dan

atau dalam proses perjalanan, serta dalam bentuk bahan atau pelengkap

(supplies) untuk digunakan dalam proses produksi atau pemberian jasa.

Menurut Stice et.al (2004: 653), “Persediaan menunjukkan

barang-barang yang dimiliki untuk dijual dalam kegiatan normal

perusahaan serta untuk perusahaan manufaktur, barang-barang yang

sedang diproduksi atau dimasukkan ke dalam proses produksi.”

Menurut Kieso et.al (2002: 444), “Persediaan adalah pos-pos aktiva

yang dimiliki untuk dijual dalam operasi bisnis normal atau barang yang

akan digunakan/dikonsumsi dalam memproduksi barang yang akan

dijual.”

Dari beberapa pengertian di atas dapat ditarik kesimpulan bahwa

persediaan merupakan barang-barang yang tersedia untuk dijual atau yang

Karakteristik dari barang yang diklasifikasikan sebagai persediaan sangat

bervariasi, tergantung dari jenis kegiatan usaha perusahaan tersebut.

Dalam beberapa kasus ada perusahaan yang memasukkan aktiva yang

secara normal tidak dianggap sebagai persediaan ke dalam kelompok

persediaan. Misalnya, tanah dan bangunan yang dimiliki untuk dijual oleh

suatu perusahaan real estate, bangunan yang masih dalam proses

pembangunan yang akan dijual di masa depan oleh suatu perusahaan

konstruksi dan surat-surat berharga investasi yang dimiliki untuk dijual

oleh seorang pialang saham (stockbroker), semua ini diklasifikasikan

sebagai persediaan oleh perusahaan dalam industri tersebut.

2. Jenis-jenis Persediaan

Kata persediaan atau persediaan barang dagangan secara umum

ditujukan untuk barang-barang yang dimiliki perusahaan dagang, ketika

barang-barang tersebut telah dibeli dan dalam kondisi siap dijual,

sedangkan untuk perusahaan manufaktur atau industri, persediaan dapat

dikelompokkan ke dalam tiga kategori yaitu: persediaan bahan baku,

persediaan barang dalam proses, persediaan barang jadi.

a. Persediaan Bahan Baku

Bahan baku adalah bahan-bahan yang dibeli untuk digunakan dalam proses

produksi. Persediaan bahan baku terdiri dari dua jenis yaitu bahan baku

langsung (direct materials) yaitu bahan baku yang digunakan secara langsung

yaitu bahan baku penting yang digunakan dalam proses produksi tetapi tidak

secara langsung dimasukkan kedalam produk.

b. Persediaan Barang Dalam Proses

Barang dalam proses terdiri dari bahan-bahan yang telah diperoses namun

masih membutuhkan pengerjaan lebih lanjut sebelum dapat dijual. Persediaan

ini terdiri dari tiga komponen biaya yaitu bahan baku langsung, tenaga kerja

langsung dan overhead pabrik.

c. Persediaan Barang Jadi

Barang jadi adalah barang yang sudah selesai diproduksi dan menunggu

waktu untuk dijual. Setelah produk ini selesai diproduksi, biaya yang

diakumulasikan dalam proses produksi ditransfer dari akun persediaan barang

dalam proses ke akun persediaan barang jadi.

3. Pos-pos yang Dimasukkan dalam Persediaan

Menurut aturan umum, barang-barang seharusnya dimasukkan dalam

persediaan dari suatu usaha memegang kepemilikan hukum. Pengalihan hak

adalah istilah hukum yang diajukan pada titik dimana kepemilikan berubah.

Ketika aturan pengalihan hak tidak diketahui, maka pelaporan seharusnya

memasukkan pengungkapan yang tepat untuk praktik khusus yang diikuti serta

faktor-faktor yang mendukung praktik tersebut. Berikut ini pos-pos yang

dimasukkan dalam komponen persediaan ketika pemilikan barang berubah yaitu:

barang dalam perjalanan (Gooods in Transit), barang dalam konsinyasi (Goods on

a. Barang dalam Perjalanan (Goods in Transit)

Hal ini tergantung dari persyaratan penjualan (the terms of sale). Ketika

persyaratannya adalah FOB (free on board) shipping point, hak atas seluruh

muatan beralih ke pembeli pada saat pengiriman. Sejak hak beralih di titik

pengiriman, maka barang dalam perjalanan pada akhir tahun harus

dimasukkan dalam persediaan pembeli meskipun belum diterima. Bila

persyaratannya FOB destination, hak tidak beralih sampai barang diterima

oleh pembeli. Dengan kata lain barang-barang tersebut masih menjadi milik

penjual selama barang masih dalam perjalanan dan dimasukkan dalam

persediaan penjual.

b. Barang dalam Konsinyasi (Goods on Consignment)

Barang sering kali ditransfer ke penyalur atas dasar konsinyasi. Pengirim tetap

memegang hak kepemilikan dan tetap memasukkan barang tersebut ke dalam

persediaannya sampai persediaan tersebut berhasil dijual atau digunakan oleh

penyalur dan pelanggan. Dengan adanya kesepakatan ini, pelanggan dapat

mempertahankan tingkat persediaan yang rendah.

c. Penjualan Bersyarat (Conditional Sales), Penjualan Cicilan atau Angsuran (Installment Sales), dan Perjanjian Kembali (Repurchase

Agreements).

Kontrak penjualan bersyarat dan penjualan cicilan mungkin mempertahankan

Dalam situasi seperti ini, penjual yang mempertahankan haknya, dalam

menunjukkan barang yng berada dalam catatannya, dikurangi dengan nilai

barang yang dimiliki pembeli seiring dengan penagihan. Sebaliknya, pembeli

dapat melaporkan nilai barang yang dimiliki seiring dengan pembayaran yang

dilakukan.

4. Metode Pencatatan dan Penilaiaan Persediaan

Ada dua metode yang biasa digunakan dalam mencatat persediaan

yaitu : sistem pencatatan perpetual (perpetual inventory system), sistem

persediaan periodik (periodic inventory system).

a. Sistem Pencatatan Perpetual ( Perpetual Inventory System )

Menurut sistem perpetual, catatan yang berkelanjutan menyangkut perubahan

persediaan dicerminkan dalam akun persediaan yaitu, semua pembelian dan

penjualan (pengeluaran) barang dicatat secara langsung kea kun persediaan

pada saat terjadi.

b. Sistem Persediaan Periodik (Periodic Inventory System)

Menurut sistem periodik, kuantitas persediaan di tangan ditentukan secara

periodik. Semua pembelian persediaan selama periode akuntansi dicatat

dengan mendebet akun pembelian. Metode dasar penilaian persediaan yang

paling umum digunakan adalah:

1. metode Indentifikasi Khusus

Memerlukan suatu cara untuk mengidentifikasi biaya historis dari unit

2. metode Biaya Rata-rata (Weighted Average Method)

Metode biaya rata-rata yang membebankan biaya tara-rata yang sama ke

setiap unit. Metode ini didasarkan pada asumsi bahwa barang yang terjual

seharusnya dibebankan dengan biaya rata-rata, yaitu rata-rata tertimbang

dari jumlah unit yang dibeli pada tiap harga.

3. metode Masuk Pertama, Keluar Pertama (First-in, First-out atau FIFO)

Metode first-in,first-out (FIFO) didasarkan pada asumsi bahwa unit yang

terjual adalah unit yang lebih dahulu masuk.

4. metode Masuk Terakhir, Keluar Pertama (Last-in, First-out atau LIFO)

Metode last-in, first out (LIFO) didasarkan pada asumsi bahwa barang

yang paling barulah yang terjual. LIFO sering kali dikritik dari sudut

pandang teoritis, karena metode LIFO menghasilkan nilai lama dalam

neraca dan dapat memberikan angka harga pokok penjualan yang aneh

ketika tingkat persediaan menurun. Namun, metode LIFO adalah metode

yang paling baik dalam pengaitan biaya persediaan pada saat ini dengan

pendapatan pada saat ini.

Selain keempat metode di atas, terdapat metode lain dalam menilai

persediaan antara lain sebagai berikut:

1. metode yang Lebih Rendah antara Biaya dan Nilai Pasar (Lower of

Salah satu konsep akuntansi adalah konservatisme yaitu akui semua

kerugian yang belum direalisasi, tapi jangan akui semua keuntungan yang

belum direalisasi. Saat diaplikasikan dalam penilaian aktiva, konservatisme

menghasilkan aturan nama yang lebih rendah antara biaya dan nilai pasar

(lower of cost or market), yang berarti bahwa aktiva dicatat pada nilai yang

lebih rendah antara biaya atau nilai pasarnya.

2. metode Laba Kotor (Gross Profit Method)

Metode laba kotor digunakan untuk mengestimasi persediaan akhir.

Metode ini didasarkan pada observasi bahwa hubungan antara penjualan

dan harga pokok penjualan biasanya relatif stabil. Persentase laba kotor

ditetapkan pada penjualan guna mengestimasikan harga pokok penjualan.

B.Perencanaan dan Pengawasan Persediaan

Perusahaan selalu dihadapkan pada pengambilan keputusan yang

tepat untuk pencapaian tujuan perusahaan dengan

keterbatasan-keterbatasan yang ada. Kondisi ini mengharuskan manajemen untuk

menyusun suatu rencana yang tepat agar dengan sumberdaya yang terbatas

tersebut, manajemen dapat memberikan kegunaan yang optimal untuk

pencapaian tujuan perusahaan.

Menurut Handoko (1991: 77), “Perencanaan adalah pemilihan

sekumpulan kegiatan dan pemutusan selanjutnya apa yang harus dilakukan,

kapan, bagaimana, dan oleh siapa”. Dari kutipan di atas, di dalam

yang akan datang, harus ada tindakan yang diambil sesuai dengan keadaan,

harus ada penilaian terhadap struktur organisasi dari tanggung jawab dan

wewenang serta personil yang dapat diminta pertanggungjawaban atas

terjadinya tindakan. Perencanaan persediaan pada dasarnya terdiri dari

serangkaian kegiatan yang ditetapkan sebelum aktivitas dilaksanakan

sehingga tujuan operasi secara keseluruhan dapat tercapai. Sasaran akhir dari

perencanaan persediaan ini adalah untuk menekan sekecil mungkin kerugian

yang timbul karena kesalahan dalam pengelolaan persediaan.

Perencanaan persediaan barang dagangan harus dinyatakan dan

disusun dengan tegas, karena persediaan merupakan elemen utama dari

modal kerja yang selalu berputar dan terus-menerus mengalami perubahan.

Pengawasan persediaan berguna agar perencanan yang telah disusun dapat

menjadi efektif atau dapat memperkecil hambatan dan memperkuat

kemampuan perusahaan untuk memperoleh laba. Selain itu, pengawasan

persediaan juga berguna untuk membantu tersedianya suatu tingkat

persediaan optimum yang dapat memenuhi kebutuhan persediaan dalam

jumlah, mutu dan waktu yang tepat serta biaya yang rendah dan

memperkecil resiko yang dapat timbul.

Menurut Hadibroto (1994:36), Pengawasan (control) adalah

segala sesuatu yang termasuk dalam aktivitas penentuan apakah

pelaksanaan perusahaan sesuai dengan perencanaannya dan apakah

terhadap harta benda usaha telah diadakan pengamanan yang

tersebut terhindar dari kerugian yang disebabkan oleh kesalahan atau

akibat adanya penyelewengan, sehingga data-data keuangan perusahaan

dapat dipercaya. Sedangkan pengawasan operasi dimaksudkan untuk

menentukan operasi atau aktivitas perusahaan yang sesuai dengan

sumberdaya perusahaan. Jika dihubungkan dengan persediaan, maka

pengawasan operasi persediaan dimaksudkan supaya perusahaan dapat

menjaga persediaannya selalu berada di tingkat yang optimal.

Menurut Assuari (1998: 177), Tujuan pengawasan adalah sebagai berikut:

1. Menjaga jangan sampai perusahaan kehabisan persediaan sehingga dapat mengakibatkan terhentinya kegiatan produksi.

2. Menjaga agar pembentukan persediaan oleh perusahaan tidak terlalu besar atau berlebih-lebihan, sehingga biaya-biaya yang timbul dari persediaan tidak terlalu besar.

Menjaga agar pembelian secara kecil-kecilan dapat dihindari

karena ini akan berakibat biaya pemesanan menjadi besar. Dari kutipan di

atas, dapat disimpulkan bahwa pengawasan persediaan dilakukan agar

operasi perusahaan dapat berjalan dengan lancar dan efisien.

Kegunaan/Manfaat Perencanaan dan Pengawasan Persediaan

Adapun kegunaan/manfaat perencanaan dan pengawasan

persediaan barang dagangan yaitu:

1. Menekan investasi modal dalam persediaan pada tingkat yang minimum.

2. Mengeliminasi atau mengurangi pemborosan dan biaya yang timbul dari

penyelenggaraan persediaan yang berlebihan, kerusakan, penyimpanan,

kekunoan, dan jarak serta asuransi persediaan.

4. Menghindari resiko penundaan produksi dengan cara selalu menyediakan

bahan yang diperlukan.

5. Memungkinkan pemberian jasa yang lebih memuaskan kepada para pelanggan

dengan cara selalu menyediakan bahan atau barang yang diperlukan.

6. Dapat mengurangi investasi dalam fasilitas dan peralatan pergudangan.

7. Menghindarkan atau mengurangi kerugian yang timbul karena perubahan

harga.

C.Tingkat Efisiensi Perusahaan

XL melakukan seluruh transaksi dengan mengikuti Standard

Operating Procedure (SOP) dan Menggunakan system Application Process

(SAP) untuk mempermudah dalam mengakses data terutama persediaan

sehingga akan tercapai tingkat efisiensi Perusahaan.

1. Standard Operating Procedure (SOP) 1.1Tujuan

Tujuan Dari Standard Operating Procedure (SOP) ini adalah untuk

dijadikan panduan dan pedoman pelaksanaan operasional bagi XL

dalam melaksanakan fungsi masing-masing divisi sehubungan

distribusi Starter Pack dan Voucher Fisik:

1.1.1 dari Main Warehouse ke Branch Warehouse

1.1.3 dari Depo ke Dealer XL

1.1.4 pengembalian barang dari Depo dan XL Center ke Main Warehouse

1.2Ruang Lingkup

Cakupan dari Standard Operating Procedure (SOP) ini adalah

kegiatan yang dilakukan oleh Team Main warehouse, team Branch

Warehouse, Team Depo Warehouse, XL Center Operation dan

Divisi-divisi XL lain yang terkait yang tercantum dalam SOP ini.

1.3Defenisi yang terkait di dalam SOP

1.3.1 Logistik Main Warehouse merupakan Person In Charge

(PIC) yaitu pelaku yang dituju dalam subjek pekerjaannya

yang bertanggung jawab terhadap stock Gudang Main/Pusat

dan bertanggung jawab terhadap distribusi dari Main ke

Branch

1.3.2 Logistik Branch Warehouse merupakan Person In Charge

(PIC) yang bertanggung jawab terhadap stock gudang

Branch dan bertanggung jawab terhadap distribusi dari

Branch ke Depo dan XL Center

1.3.3 Logistik Depo merupakan merupakan Person In Charge

(PIC) yang bertanggung jawab terhadap stock gudang Depo

1.3.4 XL Center merupakan Person In Charge (PIC) yang

1.3.5 ASOC/ASR merupakan ASOC (Area Sales Operation

Coordinator) / ASR (Area Sales Representatives) adalah

PIC yang mensupervisi kegiatan Depo masing-masing

1.3.6 Kurir yaitu unit yang memberikan jasa Pengiriman barang 1.3.7 313 merupakan proses transfer barang di SAP

1.3.8 315 merupakan proses terima barang di SAP

1.3.9 Finance Region adalah Persin In Charge (PIC) Finance di

masing-masing region

1.3.10 PIC Activation Voucher merupakan PIC yang melakukan

pengaktifan voucher fisik di masing-masing region

1.4Penanggung Jawab dalam SOP 1.4.1 Logistik Main Warehouse

1.4.2 Logistik branch Warehouse

1.4.3 Logistik Admin Depo Nasional

1.4.4 XL Center Operation (CRR, CRC, CRS, Admin XL Center, Manager)

1.4.5 ASOC (Area Sales Operation Coordinator) / ASR (Area sales representative) Nasional

1.4.6 RSOM

1.4.7 Finance Region

1.4.8 PIC Activation

1.5.1 Logistik Main Warehouse, tugas dan tanggung jawabnya

adalah:

a. kontrol stock yang ada di gudang Main

b. melakukan pengiriman barang ke branch warehouse

apabila ada request dan input 313 di SAP

c. koordinasi dengan kurir untuk pengiriman barang yang

harus menggunakan kurir

d. memberikan barang ke PIC Logistik branch Warehouse

apabila barang di ambil sendiri oleh logistik Branch

Warehouse

e. menerima barang dan cek stock apabila ada barang yang

dikembalikan

1.5.2 Logistik Branch Warehouse, tugas dan tanggung

jawabnya adalah :

a. kontrol stock yang ada di gudang Branch

b. meminta stock ke Main apabila stock kurang / tidak

mencukupi

c. menerima dan memeriksa barang dan input 315 di SAP

d. memeriksa barang yang datang apakah ada yang rusak

e. melakukan pengiriman barang ke Depo warehouse

apabila ada permintaan dan input 313 di SAP

f. koordinasi dengan kurir untuk pengiriman barang yang

g. memberikan barang ke PIC logistik Depo Warehouse

apabila barang di ambil sendiri oleh Depo/ logistik

Depo Warehouse

h. mengembalikan barang dari Main apabila ada yang

harus dikembalikan dan proses/input mengembalikan

barang di SAP

1.5.3 Logistik Admin Depo Warehouse, tugas dan tanggung

jawabnya adalah:

a. kontrol stock yang ada di gudang Depo

b. meminta stock ke Branch apabila stock kurang/ tidak

mencukupi

c. menerima dan memeriksa barang dan input stock masuk

(315) di SAP

d. memeriksa apakah barang yang datang ada yang rusak

e. mengembalikan barang ke Main / Branch apabila ada

repacking / ada yang harus dikembalikan

f. proses pengembalian barang di SAP jika ada barang

yang harus dikembalikan

1.5.4 XL Center, tugas dan tanggung jawabnya adalah:

a. kontrol stock yang ada digudang XL Center

b. meminta stock ke Branch apabila stock kurang / tidak

c. menerima dan memeriksa barang dan input stock masuk

di IPOS / IRBS

d. memeriksa barang yang datang apakah ada yang rusak

e. mengembalikan barang ke Main apabila ada repacking

sesuai informasi dari channel/ Main / koordinir

repacking

f. Proses pengembalian barang di system melalui POS /

IRBS dan koordinasi dengan admin XLC untuk

memastikan barang sudah berkurang

1.5.5 Admin XL Center, tugas dan tanggung jawabnya adalah:

a. memastikan barang masuk dan keluar sudah tercatat di

SAP

b. memastikan stock barang di SAP sesuai dengan stock

fisik di XL Center (berkoordinasi dengan koordinator /

Supervisor XL Center)

1.5.6 ASOC (Area Sales Operation Coordinator) / ASR (Area Sales representatives) Nasional

a. memonitor pengiriman barang return ke Main apakah

sudah di lakukan

b. memonitor administrasi yang dilakukan Logistik Depo

Warehouse (bagi area dimana Logistik masih di bawah

1.5.7 Finance Region

a. memonitor Stock dan administrasi Logistik Depo /

Branch bagi area yang Logistiknya sudah di bawah

Finance

b. stock opname ke semua gudang sesuai dengan

kapasitasnya

1.5.8 PIC Activation

a. Mengaktifkan fisik voucher atas permintaan dari Depo

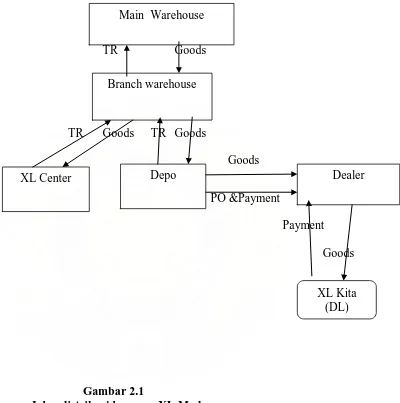

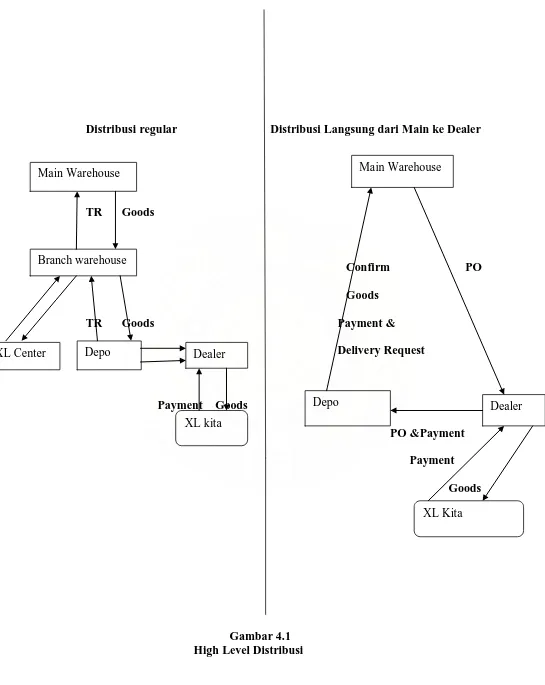

Berikut ini jalur distribusi persediaan pada PT. XL:

TR Goods

TR Goods TR Goods

Goods

PO &Payment

Payment

[image:35.595.155.555.181.584.2]Goods

Gambar 2.1

Jalur distribusi baraang XL Medan

Sumber: PT excelcomindo Pratama, Tbk Medan 2008

Dari jalur distribusi di atas dapat kita lihat bahwa jalur persediaan

PT XL sangat panjang untuk sampai ke dealer (toko-toko XL kita) dan

kemudian di jual. Apabila hal ini tidak didukung oleh perencanaan dan

pengawasan yang baik dan efektif akan memungkinkan terjadinya Main Warehouse

Branch warehouse

XL Center Depo Dealer

kelebihan ataupun kekurangan persediaan, barang tidak sampai pada

waktunya, atau terjadinya kehilangan persediaan.

2. System Application Process (SAP)

SAP (System Application Pocess) merupakan sistem yang

digunakan XL untuk melakukan seluruh kegiatan operasional perusahaan,

termasuk perencanaan dan pengawasan persediaan. Perencanaan dan

pengawasan persediaan material/ produk marketing (berupa SP/starter

pack, PV/ physics voucher, presimse, bundling handset, datacard dll) yang

diawali dari sales dan production planning untuk material tersebut. Proses

produksi material adalah \tanggung jawab dari team channel HQ (Head

Quarter) di Jakarta yang dilakukan oleh vendor XL. Data-data yang

dibutuhkan sebagai ramalan (forecast) untuk perencanaan produksi antara

lain yaitu: sales plan, monthly/annual sales target dan actual stock di

Branch Warehouse dan Depo yang berasal dari region. Setelah proses

produksi selesai, tahap selanjutnya adalah proses delivery/distribusi

material tersebut dari Main Warehouse ke area-area di region.

Material yang sudah menjadi stock di Branch Warehouse atau

Depo area selanjutnya akan didistribusikan sesuai dengan permintaan,

kebutuhan atau quota yang telah ditentukan. Branch Warehouse akan

mensupply kebutuhan material untuk Depo dan XL Center.

Permintaan/request material dari Dealer berdasarkan quota yang telah

ditentukan tiap minggunya akan dipenuhi oleh Depo. Untuk area dimana

kebutuhan material akan dikirim langsung oleh Main Warehouse Jakarta

ke Depo tersebut, jadi tanpa melalui branch Warehouse. Semua proses

pengadaan material yang dimulai dari sales production planning sampai

pengeluaran/penjualan material tersebut oleh Depo ke Dealer dan

penjualan barang oleh XL center ke customer secara system dilakukan

dengan menggunakan applikasi yang terintegrasi yang disebut SAP

(System Application Process).

Tanggung jawab dalam aktivitas perencanaan dan pengawasan

persediaan barang:

•Sales Production Planning dilakukan oleh team channel Head Quarter

(HQ) di Jakarta

•Data sales plan dan annual sales target dilakukan oleh team RSO/Regional

Sales Operatoin di region

•Distribusi/delivery material dari Main warehouse ke area region dilakukan

oleh team main Warehouse Jakarta

•Maintain stock di SAP dan actual stock (termasuk transaksi material,

inventory, rekonsiliasi dan lain-lain) di Branch Warehouse, Depo dan XL

Center dilakukan oleh Admin branch Warehouse (under Departemen

Finance region), admin Depo (under Departemen Sales Operation) dan

admin XL Center (under Departemen XLC region).

Ada beberapa kriteria yang dapat digunakan dalam menganalisis

efektivitas suatu sistem. Salah satu kriteria yang dapat digunakan dalam

Wilkiinson et,al (2000:350) menyatakan bahwa kriteria-kriteria yang perlu

diperoleh untuk menilai apakah sistem yang ada, atau yang akan dibuat,

efektif dan efisien, antara lain:

1. Relevant

2. Capacity of system 3. Efficient

4. Timeliness 5. Accessibility 6. Flexibility 7. Accurate 8. Reliability

9. Security of system 10.Economics

11.simplicity

Dengan adanya kriteria-kriteria di atas akan memudahkan manajemen dalam

menentukan apakah sistem yang berjalan saat ini atau sistem yang akan digunakan

nanti dapat berjalan dengan efektif dan efisien. Sehingga tujuan perusahaan dapat

D. Tinjauan Penelititan Terdahulu Tabel 2.1

Nama dan

Tahun

Judul Penelitian Hasil Penelitian

Siswa Purnama Sari(2002) Maslija Noviani Iwai (2007) Perencanaan dan pengawasan persediaan Barang dagangan pada PT wicaksana Overseas Internasional Cabang Medan Analisis Efektivitas Sistem Informasi Persediaan dan Pendistribusian

Barang pada PT. Excelcomindo

Pratama ,Tbk

1.PT. Wicaksana Overseas International Cabang Medan merupakan perusahaan dagang yang menjual barang kebutuhan sehari-hari yang dikelompokkan ke dalam 7 macam Produk, yaitu: rokok, makanan, minuman, makanan ringan, perawatan diri, perawatan rumah tangga, dan perawatan kesehatan.

2.Sistem pencatatan yang di pakai perusahaan adalah perpetual, yaitu pencatatan yang dilakukan setiap terjadi mutasi barang. Pencatatan dilakukan di MHS (Mutasi Stock Harian) yang sudah menggunakan sistem komputerisasi. 3.Fasilitas pergudangan perusahaan cukup baik dan memadai,

yang dapat menampung semua persediaan barang dagangan yang dijual.

1. .Hasil analisis efektivitas sistem menunjukkan bahwa Sistem Informasi dan Pendistribusian Barang di XL Medan dinyatakan kurang efektif. Dari segi keamanan sistem disebabkan tidak adanya pemisahan fungsi yang memungkinkan terjadinya penyelewengan persediaan dan hal ini berkaitan dengan sistem pengendalian internal persediaan.

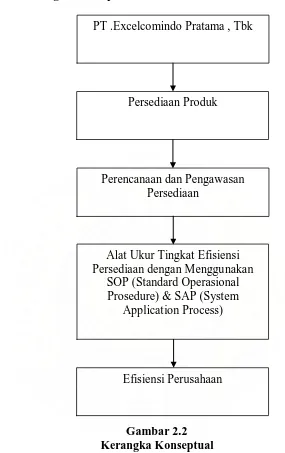

E. Kerangka Konseptual

Gambar 2.2 Kerangka Konseptual

Dari skema di atas dapat dijelaskan sebagai berikut :

PT. Excelcomindo Pratama, Tbk Medan dalam kegiatan operasionalnya menjual

persediaan produk berupa Starter Pack (kartu perdana) dan voucher fisik yang

dalam hal ini sangat memerlukan perencanaan dan pengawasan agar tidak terjadi

kekurangan/kelebihan persediaan serta tidak terjadi kecurangan ataupun pencurian

persediaan, untuk membuat perencanaan dan pengawasan persediaan menjadi PT .Excelcomindo Pratama , Tbk

Perencanaan dan Pengawasan Persediaan

Alat Ukur Tingkat Efisiensi Persediaan dengan Menggunakan

SOP (Standard Operasional Prosedure) & SAP (System

Application Process)

efektif dan efisien maka perusahaan membuat suatu Standard Operasional

Prosedure (SOP) dan menggunakan sebuah sistem yaitu System Application

BAB III

METODE PENELITIAN A. Jenis Penelitian

Penelitian yang dilakukan adalah penelitian deskriptif, yaitu

penelitian yang dilakukan dengan cara menguraikan sifat-sifat dan keadaan

yang sebenarnya dari objek penelitian.

B. Jenis dan Sumber Data

Adapun data yang penulis gunakan dalam penulisan skripsi ini terdiri dari:

a. Data Primer, yaitu data yang diperoleh secara langsung yang

memerlukan pengolahan lebih lanjut dan dikembangkan dengan

pemahaman sendiri oleh penulis. Misalnya, data yang bersumber dari

wawancara dan pengamatan langsung oleh penulis.

b. Data Sekunder, yaitu data yang sudah diolah yang bersumber dari

perusahaaan yang diteliti, misalnya sejarah singkat perusahaan , struktur

organisasi dan data yang berhubungan dengan akuntansi.

C. Teknik Pengumpulan dan Pengolahan Data

Teknik pengumpulan data dilakukan dengan:

1. Teknik wawancara, dilakukan dengan cara tanya jawab secara

langsung kepada pihak perusahaan,

2. Teknik dokumentasi, yaitu dengan mengumpulkan

informasi-informasi yang diperlukan melalui buku-buku, literatur dan sumber

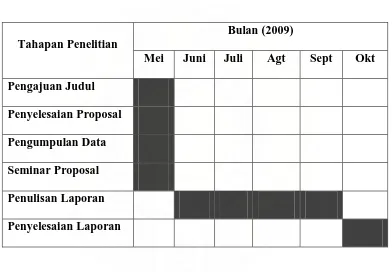

D.Lokasi dan Jadwal Penelitian

Penelitian ini dilakukan pada PT. Excelcomindo Pratama, Tbk. Medan

[image:43.595.117.509.283.555.2]yang beralamat di Jl. Diponegoro No.5 Medan.

Tabel 3.1

Tabel Jadwal Penelitian

Tahapan Penelitian

Bulan (2009)

Mei Juni Juli Agt Sept Okt Pengajuan Judul

BAB IV

ANALISIS HASIL PENELITIAN A. Data Penelitian

1. Gambaran Umum PT Excelcomindo Pratama, Tbk a. Sejarah singkat perusahaan

PT Excelcomindo Pratama, Tbk didirikan pada tanggal 6 oktober

1989 dengan nama PT Grahametropolitan Lestari yang bergerak dibidang

perdagangan dan jasa umum. Pada tahun 1995 seiring dengan kerjasama

antara Rajawali Group pemegang saham PT Grahametropolitan Lestari

dengan beberapa investor asing (Nynex, AIF, dan Mitsui), PT

Grahametropolitan Lestari mengubah nama menjadi PT Excelcomindo

Pratama Tbk dengan kegiatan utamanya sebagai penyelenggara jasa

telekomunikasi. XL memperoleh lisensi GSM 900 pada bulan September

1995 dan beroperasi secara komersial pada tanggal 8 Oktober 1996. XL

menyediakan pelayanan jaringan GSM seluler di Indonesia dengan

menggunakan teknologi GSM 900. Dalam perkembangannya XL

memperoleh izin jaringan bergerak seluler untuk teknologi DCS 1800.

Semenjak itu, XL adalah perusahaan swasta pertama yang menyediakan

layanan telepon mobile di Indonesia.

XL merupakan salah satu perusahaan telekomunikasi terkemuka di

Indonesia yang merupakan satu anggota operator Axiata bersama dengan

Aktel (Bangladesh), HELLO (Cambodia), Idea (India), MTCE (Iran),

Lanka). XL dimiliki oleh Axiata Group Berhad melalui Indocel Holding

Sdn Bhd (83,8%), Etisalat melalui Emirates Telecommunications

Corporation (Etisalat) International Indonesia Ltd. (16%) dan publik

(0,2%). Bisnis XL saat ini adalah sebagai consumer solution yaitu sebagai

penyedia jaringan selular dual band melalui kartu pra bayar ( bebas) dan

pasca bayar (Xplor). Dan juga sebagai bussines solutions yaitu sebagai

penyedia layanan solusi korporat berbasis sirket sewa (leased line), broad

band dan IP (internet Protocol). Hingga saat ini, XL telah mendirikan lebih

dari 14.000 menara Base Transceiver Station (BTS) di seluruh Indonesia

untuk melayani lebih dari 22 juta pelanggannya.

Untuk memberikan pelayanan dan dukungan terbaik bagi para

pelanggannya, hingga kwartal I tahun 2007 telah tersedia lebih dari 156

gerai

Center yang selalu siap menyediakan informasi kepada pelanggan selama

24 jam sehari, tujuh hari seminggu. Beberapa pengecer juga turut serta

menjual perdana dan voucher isi ulang XL. Pelanggan prabayar XL dapat

memperoleh isi ulang elektronik pada setiap XL center dan outlet, mesin

ATM pada bank-bank besar dan melalui call center XL. Pada tahun 2006,

XL resmi memperoleh lisensi 3G, layanan telekomunikasi seluler berbasis

3G pertama yang tercepat dan terluas di Indonesia.

b. Struktur Organisasi

Struktur organisasi mencerminkan distribusi tanggung jawab,

Dengan adanya struktur organisasi, setiap bagian di dalam perusahaan

dapat memahami tugas dan tanggung jawabnya masing-masing. PT

Excelcomindo Pratama, Tbk juga memiliki stuktur yang mencerminkan

arus tanggung jawab, otoritas, dan pertanggungjawaban dari setiap bagian

di dalam perusahaan. Adapun struktur organisasi dari PT Excelcomindo

Pratama, Tbk cabang Medan dapat dilihat pada lampiran 1.

Berikut ini uraian tugas dan tanggung jawab dari setiap bagian

dalam perusahaan :

Vice President

Merupakan posisi tertinggi di dalam struktur. Vice President

dibantu oleh dua orang general manager yaitu General Manager

Sales dan general Manager Network.

General manager Sales

Tugas dan tanggung jawabnya :

1. meningkatkan demand terhadap produk-produk XL di pasar

2. melakukan aktivitas untuk meningkatkan revenue/penjualan

3. meningkatkan pelayanan terhadap customer agar lebih loyal, sehingga

meningkatkan revenue.

4. Meningkatkan kerja sama corporate dengan perusahaan lainnya

dengan menjual produk/jasa XL

5. menentukan kegiatan promosi di areanya

6. memilih/menentukan channel penjualan

Manager Business Solution (Busol), tugas dan tangung jawabnya :

a. melakukan penjualan kepada perusahaan-perusahaan yang membutuhkan

jasa telekomunikasi XL.

b. Harus mencapai target penjualan yang telah ditetapkan perusahaan untuk

jasa yang dijual kepada pihak luar

Manager Busol dibantu oleh beberapa orang staff.

Manager XL Center, tugas dan tanggung jawabnya :

a. memberi pelayanan Customer Service yang terbaik bagi pelanggan yang

datang ke XL center Medan

b. melakukan penjualan produk-produk XL dan melakukan penerimaan

pembayaran/tagihan bulanan customer

c. berusaha meningkatkan loyalitas customer

Manager XL Center dibantu oleh beberapa orang supervisor dan beberapa

orang staf.

Manager Promo, tugas dan tanggung jawabnya :

a. melakukan kegiatan/event agar dapat meningkatkan penjualan dari

departemen sales

b. melakukan kerja sama dengan Event Organizer untuk aktivitas

promosi

c. melakukan publikasi kepada semua media elektronik, cetak, visual,dll.

Manager promo dibantu oleh satu orang supervisor dan coordinator promo

serta beberapa orang staf.

a. melakukan penjualan produk-produk XL

b. meningkatkan ketersediaan barang atau produk XL di pasar

c. melakukan pembinaan/pengembangan terhadap sales distribution di

area masing-masing

d. meningkatkan revenue perusahaan dengan meningkatkan produk yang

di jual dipasar.

Manager Sales Medan dibantu oleh beberapa orang ASOC (Area Sales

Operation Coordinator) dan beberapa orang staf.

General Manager Network, tugas daan tanggung jawabnya adalah :

1. memastikan avaibelity signal XL di seluruh area

2. menjaga BTS agar selalu dalam keadaan aktif

3. meningkatkan pembangunan BTS yang ada di areanya

4. menentukan area/titik daerah yang akan dibangun BTS

5. melakukan supporting terhadap departemen

General Manager Network membawahi beberapa orang manager yaitu:

Manager Field Maintanance, Manager Construction, Manager Network

Support.

Manager Field Maintenance, tugas dan tanggungjawabnya terdiri dari:

a. melakukan pengawasan terhadap BTS-BTS yang ada

b. secara rutin melakukan pemeriksaan/controlling terhadap BTS-BTS

tersebut

c. mencegah terjadinya pencurian, pemadaman listrik, dan lain-lain yang

d. melakukan pemeliharaan terhadap BTS maupun lingkungan sekitarnya

Manager Field Maintenance dibantu oleh satu orang supervisor dan beberapa

orang staff.

Manager construction, tugas dan tanggung jawabnya terdiri dari:

a. melakukan pembangunan BTS

b. melakukan pengawasan dalam instalasi peralatan/perlengkapan BTS dari

awal hingga BTS tersebut aktif.

c. Mengatur jadwal pembangunan BTS tersebut, mana yang prioritas dan

mana yang tidak

Manager Construction dibantu oleh satu orang supervisor dan beberapa orang

staff.

Manager Network Support, tugas dan tanggung jawabnya terdiri dari:

a. mengawasi jalannya project yang sedang dilakukan

b. melakukan pengawasan terhadap budget perusahaan dalam hal

pembangunan BTS

c. melakukan pencatatan administrasi atas BTS-BTS yang telah aktif

d. mengatur pemakaian energi terhadap BTS (missal : pemilihan PLN atau

solar)

Manager Network Support dibantu oleh coordinator project dan coordinator

budgeting serta beberapa orang staff.

Selain membawahi general manager sales dan general manager network, vice

bertanggung jawab terhadap vice President yaitu: manager finance dan

manager management service.

Manager finance

Adapun tugas dan tanggung jawab manager finance adalah:

1. melakukan pengawasan terhadap prsediaan produk-produk XL ysng ada.

2. Meminimumkan terjadinya Bed debt kepada perusahaan rekanan lainnya

3. Melakukan pengawasan terhadap pembelian-pembelian barang yang akan

di beli dalam kaitannya dengan project

4. Melakukan controlling terhadap dana yang ada di Medan

Manager finance dibantu oleh beberapa orang supervisor yaitu supervisor account

receivable (A/R), supervisor inventory, dan supervisor procurement serta

beberapa orang staff di bawah supervisor tersebut.

Manager management service

Adapun tugas dan tanggung jawab Manager Management Service adalah:

1. Melakukan pengawasan terhadap gedung dan fasilitas kantor lainnya

2. Melakukan rekrutmen/pengangkatan karyawan

3. Melakukan pendekatan terhadap pemerintahan/lembaga daerah lainnya.

Manager management service dibantu oleh beberapa orang supervisor yaitu

supervisor human resources development (HRD), supervisor external affair (EA),

dan supervisor facilities management (FM) serta beberapa orang staff dibawah

supervisor tersebut.

Jenis persediaan di XL Medan hanya terdiri dari persediaan barang

jadi. Persediaan ini didapat dari Main warehouse yang berlokasi di Jakarta.

Persediaan barang jadi ini dikelompokkan berdasarkan produk yang dijual

oleh perusahaaan. Untuk memudahkan pencatatan, produk-produk tersebut

telah diberi kode terlebih dahulu yang hanya diketahui oleh bagian yang

menangani persediaan. Adapun produk-produk yang dijual oleh XL medan

yaitu:

1. Kartu perdana bebas yang merupakan kartu pra bayar dan kartu

perdana Xplor yang merupakan kartu pasca bayar. Produk-produk

ini diberi kode seperti:

• Spbebas2-10mdn untuk kartu perdana bebas

• Spxplor50k-mdn untuk kartu perdana Xplor

2. Voucher isi ulang kartu bebas. Voucher ini ada yang bernilai Rp.

5000 sampai yang bernilai Rp. 100.000. produk ini di beri kode

seperti:

• Voucher100k

• Voucher50k

• Voucher10k

• Voucher5k

3. Sim card penukaran (kartu pengganti) kartu bebas dan Xplor.

Produk-produk ini diberi kode seperti:

• Presimse 16k

b. Metode Pencatatan dan Penilaian Persediaan

PT excelcomindo Pratama, Tbk menggunakan software system

application process (SAP) dalam melaksanakan seluruh aktivitas

bisnisnya, termasuk sistem persediaan. Telah kita ketahui bahwa SAP

terdiri dari modul-modulyang saling terintegrasi. Dalam hal persediaan

perusahaan menggunakan modul persediaan yang terintegrasi dengan

modul di dalam marketing dan finance. Di dalam modul persediaan, setiap

terjadi transaksi persediaan, baik penerimaan maupun pengeluaran barang,

karyawan yang bertanggung jawab menangani persediaan langsung

memproses transaksi tersebut ke dalam proses SAP.

Proses ini menyebabkan ter up-datenya data-data mengenai

persediaan. Contohnya ketika terjadi pemesanan barang dari depo kepada

branch warehouse, karyawan yang menangani persediaan di branch

warehouse langsung melakukan proses SAP T-code VL1OB dan T-code

VLO2N untuk proses delivery order dan inbound barang yang dilakukan

depo. Dengan selesainya proses delivery order dan inbound maka

data/catatan persediaan langsung ter up-date. Dari penjelasan di atas kita

dapat menarik kesimpulan bahwa dalam mencatat persediaannya

perusahaan menggunakan sistem perpetual. Dimana sistem perpetual

memberikan informasi yang berkelanjutan mengenai catatan persediaan.

Setiap perubahan/mutasi persediaan akan langsung mempengaruhi akun

persediaan, sehingga catatan persediaan akan selalu menunjukkan angka

Dalam menilai persediaannya perusahaan menggunakan metode

first-in first-out (FIFO), dimana barang yang pertama kali masuk

merupakan barang yang pertama kali dikeluarkan untuk di jual. Metode ini

dipilih perusahaan karena produk yang dihasilkan oleh perusahaan

memiliki masa kadaluarsa produk (expire date). Dengan menggunakan

metode ini, perusahaan akan dapat menghindari barang yang akan

kadaluarsa sehingga kerugian perusahaan dapat dicegah.

c. Catatan dan Dokumen yang Digunakan

Dokumen dalam bentuk fisik yang merupakan dokumen pendukung

dalam proses perencanaan dan pengawasan persediaan terdiri dari:

• Dokumen permintaan barang. Dikirim oleh Branch warehouse

kepada main warehouse yang berisi alokasi permintaan tiap

jenis barang yang dibutuhkan tiap bulannya.

• Transfer request/purchase order. Merupakan dokumen yang

digunakan oleh Branch warehouse maupun depo logistik ketika

memesan barang kepada main warehouse atau Branch

warehouse

• Dokumen pengeluaran barang. Merupakan dokumen

pendukung ketika Branch warehouse mengeluarkan barang dari

gudang. Dokumen ini juga sebagai bukti bahwa Branch

warehouse telah diberi otorisasi untuk mengeluarkan barang

• Dokumen penerimaan barang. Merupakan dokumen pendukung

ketika Branch warehouse menerima barang dari main

warehouse. Dokumen ini digunakan sebagai alat perbandingan

ketika Branch menghitung jumlah barang yang dikirim oleh

main warehouse, apakah jumlahnya sesuai dengan yang

tercantum didalam dokumen.

3. Perencanaan dan Penawasan Persediaan Perusahaan

Persediaan merupakan salah satu aktiva yang penting didalam

perusahaan dan merupakan salah satu unsur dari modal kerja perusahaan.

Oleh karena itu perusahaan harus memiliki perencanaan dan pengawasan

yang memadai untuk melindungi persediaannya. Sehingga kelebihan

ataupun kekurangan persediaan tidak akan terjadi, serta penyelewengan

terhadap persediaan seperti pencurian terhadap persediaan dapat

dihindarkan. sales plan yaitu pihak/orang yang diberi wewenang untuk

merencanakan persediaan yang akan di pesan dari Main warehouse Jakarta

ke Branch warehouse Medan agar tidak terjadi keleebihan ataupun

kekurangan persediaan dalam satu periode pemesanan tertentu.

Dalam menjalankan perencanaan dan pengawasan persediaannya,

XL Medan menerapkan sejumlah aturan-aturan yang harus diikuti oleh

seluruh karyawan. Setiap transaksi persediaan di XL Medan dilakukan

oleh bagian warehouse yang bertugas untuk mencatat seluruh transaksi

persediaan baik penerimaan maupun pengeluaran barang dan juga bertugas

dan pengeluaran barang, karyawan branch warehouse harus menyiapkan

dokumen-dokumen pendukung penerimaan dan pengeluaran barang.

Dokumen-dokumen tersebut harus mendapat pengesahan terlebih dahulu

oleh atasan. Hal ini dilakukan untuk mencegah terjadinya pengeluran

barang tanpa otorisasi.

Persediaan fisik disimpan di dalam sebuah gudang penyimpanan

yang terkunci. Dimana kunci tersebut dipegang oleh satu orang karyawan,

yang bertugas mengawasi persediaan, baik penerimaan maupun

pengeluaran barang. Setiap karyawan yang ingin mengakses fisik

persediaan harus memperoleh izin dari atasan. Perhitungan fisik

persediaan (stock opname) dilakukan setiap bulan oleh bagian finance.

Tujuan dari perhitungan fisik persediaan adalah untuk merekonsiliasi

catatan persediaan dengan fisik persediaan yang ada di gudang, apakah

sesuai atau tidak. Sehingga apabila terjadi penyelewengan persediaan,

maka dapat diatasi dengan cepat. Seperti yang telah dijelaskan di dalam

bab II untuk mencapai tingkat efisiensi perusahaan, XL Medan

melaksanakan kegiatan operasional perusahaan dengan menggunakan SOP

(Standard Operasional Procedure) dan SAP (System Application Process).

Di dalam SOP (Standard Operasional Procedure) terdiri dari

beberapa proses dalam melakukan pendistribusian produk, diantaranya

Proses Distribusi dari Main ke Branch

1. Logistik Branch warehouse setiap bulannya melakukan aktifitas SOP

sales dan Production Planning, yaitu melakukan alokasi permintaan

barang kepada main warehouse.

2. Logistik Branch warehouse setelah melakukan aktifitas SOP sales dan

Production Planning dari proses Disteribusi Branch ke Depo / XL

Center ada permintaan SP dan voucher Fisik

3. Logistik Branch warehouse melakukan permintaan barang/produk ke

Main Warehouse

4. Logistik Main memeriksa barang apakah tersedia atau tidak.

5. Apabila tidak tersedia main warehouse melakukan penundaan

pengiriman barang

6. Apabila barang tersedia, maka main warehouse memberi konfirmasi

kepada branch baahwa barang yang diminta telah tersedia dan

meminta branch untuk mengirimkan form transfer request.

7. Apakah pengiriman barang melalui kurir? Jika iya, logistik Main

Warehouse melakukan pengiriman barang memberikan barang kepada

kurir untuk dikirimkan ke branch, kemudian kurir mengirim barang ke

branch dengan memberi report pengiriman. Jika tidak, logistic Branch

Warehouse melanjutkan ke proses mengirim barang khusus ke region

Jabodetabek yang tidak menggunakan kurir dan menginput 313 di

8. Logistik branch Warehouse melakukan pengecekan barang yang

datang dari Main (baik melalui kurir atau tidak), apakah barang sesuai

atau cukup? Jika ya, lanjut ke proses menerima barang dan input Good

Receipt (313) di SAP, lanjut ke Proses distribusi Branch ke Depo / XL

Center). Jika tidak lanjut ke proses persiapan pengiriman barang ke

branch.

9. Logistik Branch warehouse melakukan proses Distribusi ke Depo dan

XL Center.

10.Logistik Main Warehouse melakukan proses pembayaran jasa Kurir,

menerima report pengiriman barang dari kurir dan invoice untuk

diproses pembayarannya.

Keseluruhan prosedur proses disajikan dalam bentuk flow proses pada

lampiran 2.

Proses Distribusi dari Branch ke Depo / XL Center

1. Logistik Depo melakukan proses distribusi dari Main warehouse ke

Branch Warehouse

2. Logistik Depo meminta barang untuk penjualan ke Dealer

3. XL Center meminta barang untuk penjualan di XL Center

4. Logistik Branch Warehouse melakukan pengecekan apakah barang

tersedia? Jika iya, lanjut ke proses persiapan pengiriman barang ke Depo /

permintaan dari Depo dan XL Center (dilakukan pada saat stock tidak

mencukupi / habis)

5. Branch memeriksa apakah pengiriman barang melalui kurir? Jika ya,

logistik branch warehouse memberikan barang kepada kurir untuk

dikirimkan ke branch, kemudian kurir mengirimkan barang ke branch atas

permintaan main warehouse dan mengirimkan report pengiriman ke main

warehouse, selanjutnya logistik Branch Warehouse menerima

report-report pengiriman dan invoice dari kurir. jika tidak, memberikan barang

ke PIC Depo dan PIC XL Center dan input 313 di SAP

6. Depo memeriksa apakah fisik dan jumlah sesuai permintaan? Jika ya,

menginput barang masuk di 313 SAP. Jika tidak, logistik Branch

warehouse melakukan persiapan pengiriman barang ke Depo dan XL

Center.

7. Pada XL Center melakukan pengecekan apakah barang sesuai permintaan.

Jika ya, XL Center menginput barang masuk di POS / IRBS (D+1, akan

terotomatis terinput stock masuk di SAP). Jika tidak, logistik Branch

Warehouse melakukan persiapan pengiriman barang ke Depo dan XL

Center

8. XL Center melakukan pemeriksaan barang yang diterima apakah SP atau

Voucher Fisik. Jika SP XL Center memproses penjualan di XL Center.

Jika Voucher, XL Center meminta PIC Departemen terkait untuk

9. PIC Activation Voucher melakukan proses aktivasi fisik Voucher yaitu

dengan mengaktifkan voucher fisik yang di minta oleh XL Center.(Note :

untuk regional Jabodetabek, yang mengaktifkan voucher adalah Finance

Region. Untuk Region lainnya, yang mengaktifkan voucher fisik adalah

Sales Departemen ).

Keseluruhan prosedur proses disajikan dalam bentuk flow proses pada

lampiran 3.

Proses Distribusi dari Depo ke Dealer

1. Dealer melakukan aktifitas dengan mengikuti Standard Operating

Procedure (SOP) Dealer Management

2. Dealer melakukan pembelian dan pembayaran sesuai dengan kuota,

target dan jadual yang telah ditentukan

3. Depo melakukan pemeriksaan apakah barang tersedia? Jika ya, Depo

menginformasikan kepada dealer bahwa barang sesuai Purchase Order

(PO) dapat diambil di Depo. Jika tidak, depo melakukan proses request

barang ke branch

4. Admin Depo menginput stock di SAP.

5. Depo melakukan pemeriksaan barang yang diterima apakah SP atau

Voucher fisik. Jika SP , depo meminta PIC Departemen terkait untuk

mengaktifkan voucher. Jika voucher maka dealer mengambilkan

barang di Depo.

6. PIC Activation Voucher mengaktifkan voucher fisik yang diminta oleh

adalah Finance region, untuk region lainnya, yang mengaktifkan

voucher fisik adalah sales departemen)

7. Dealer memeriksa apakah barang dan jumlah sesuai? Jika iya, dealer

menerima barang dari depo dan menanda tangani tanda terima barang

dan kemudian dilanjutkan ke SOP dealer management. Jika tidak,

dealer mengambil barang di Depo dan memeriksa barang dari Depo.

8. Keseluruhan prosedur proses disajikan dalam bentuk flow proses pada

lampiran 4.

Dari beberapa proses di atas menunjukkan proses pengiriman

barang yang panjang untuk sampai ke Dealer, hal ini kurang efektif dan

efisien. Untuk itu perlunya dilakukan perubahan SOP agar pengiriman

barang lebih cepat dan tepat untuk sampai ke tangan dealer.

SAP juga mempunyai peran yang sangat penting dalam kegiatan

operasional perusahaan. Berikut ini terdapat hal-hal yang ada di SAP

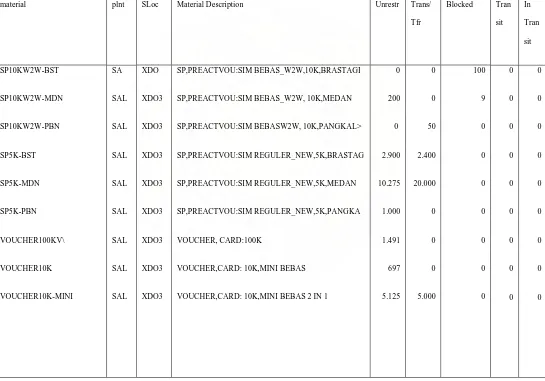

terkait dengan perencanaan dan pengawasan Persediaan (Stock):

a. Existing stock di system/SAP stock yaitu stock yang tercatat di

SAP berdasarkan jenis dan quantity material yang ada di suatu

storage Location (SLoc). Ada tiga jenis stock yang ada di SAP

yaitu : good Stock, Stock in transit,Blocked Stock.

• Good Stock yaitu stock yang sudah masuk di suatu SLoc

dan sudan dilakukan proses penerimaan barang (good

• Stock in transit yaitu stock yang masih dalam perjalanan di

suatu SLoc karena belum dilakukan proses penerimaan

barang (good receive). Hal ini mungkin dikarenakan fisik

material belum diterima ataupun material sudah di terima

tetapi belum dilakukan proses penerimaan barang (good

receive) oleh admin.

• Block stock yaitu stock yang sudah masuk di suatu SLoc

tetapi diblocked statusnya (masih tetap berada di SLoc

tersebut) dikarenakan beberapa hal seperti old material

(tidak dipakai / dijual lagi), broken material, deact material

dll. Hal ini dilakukan untuk lebih memudahkan pengawasan

persediaan ( me-manage stock) antara stock yang statusnya

masih bagus dengan stock yang statusnya bermasalah.

Selanjutnya untuk material yang berstatus blocked stock ini

nantinya akan dilakukan proses write off/ scrapp untuk

periode tertentu (misal pertahun).

Persediaan (stock) pada waktu lampau untuk tanggal atau periode

tertentu juga bisa dilihat di dalam SAP ini, hal ini misalnya dapat

digunakan untuk beberapa keperluan, sebagai contoh untuk melakukan

Tabel 4.1

Display warehouse stocks of material, 22 Juni 2009

material plnt SLoc Material Description Unrestr Trans/

Tfr

Blocked Tran

sit In Tran sit SP10KW2W-BST SP10KW2W-MDN SP10KW2W-PBN SP5K-BST SP5K-MDN SP5K-PBN VOUCHER100KV\ VOUCHER10K VOUCHER10K-MINI SA SAL SAL SAL SAL SAL SAL SAL SAL XDO XDO3 XDO3 XDO3 XDO3 XDO3 XDO3 XDO3 XDO3 SP,PREACTVOU:SIM BEBAS_W2W,10K,BRASTAGI

SP,PREACTVOU:SIM BEBAS_W2W, 10K,MEDAN

SP,PREACTVOU:SIM BEBASW2W, 10K,PANGKAL>

SP,PREACTVOU:SIM REGULER_NEW,5K,BRASTAG

SP,PREACTVOU:SIM REGULER_NEW,5K,MEDAN

SP,PREACTVOU:SIM REGULER_NEW,5K,PANGKA

VOUCHER, CARD:100K

VOUCHER,CARD: 10K,MINI BEBAS

VOUCHER,CARD: 10K,MINI BEBAS 2 IN 1

0 200 0 2.900 10.275 1.000 1.491 697 5.125 0 0 50 2.400 20.000 0 0 0 5.000 100 9 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

Persediaan (stock) tersebut dapat dilihat dengan meng-akses SAP oleh

semua admin Depo / Branch warehouse, Main warehouse atau yang punya

b. Material transaction

Proses transaksi material yang dilakukan antara lain:

Pengeluaran (transfers 313/ good issue), penerimaan (315/ good

receive), SODO (sales order delivery order), batalkan (cancel)

dokumen transaksi yang telah pernah dibuat, change jenis

material (bila ada suatu program khusus) dll.

Transfer material ke area di region dimulai dari Main

Warehouse di Jakarta ke Branch Warehouse region. Branch

warehouse akan transfer material untuk memenuhi kebutuhan

Depo dan XL Center. Penjualan ke dealer dilakukan oleh Depo

sedangkan XL Center selain sebagai pusat pelayanan customer

juga memiliki fungsi untuk melakukan penjualan produk XL ke

Customer.

Terdapat juga adanya transaksi berupa return material, baik dari

XL Center/ Depo ke branch Warehouse maupun branch

warehouse ke Main warehouse Jakarta karena beberapa hal

seperti broken material,material sisa program tertentu dll.

c. Material movement

Semua transaksi yang pernah dilakukan di suatu SLoc oleh user

akan tercord, dalm bentuk material dokumen number yang

transaksi dan tanggal posting, jenis dan jumlah barang,

supplying dan receving SLoc,dll. Sehingga dengan adanya

menu/fasilitas ini kita dapat melakukan monitoring dalam

periode waktu tertentu (missal dalam sebulan) pergerakan

(keluar/masuk/penjualan) material di suatu Sloc (Branch

Warehouse/ Depo/XLC) baik secara jumlah maupun jenis

materialnya. Hal ini tentunya akan menjadi dasar untuk

merencanakan jumlah dan jenis material yang akan diminta

(request), pengawasan / maintain existing stock, dimensioning

warehouse berdasarkan kapasitas ruang penyimpanan, existing

stock, expired date material dan buffer stock, sehingga

diharapkan tidak akan terjadi overstock (stock lebih) atau lack

stock (stock kurang).

d. HU (Handling Unit) Number for SP (Starter Pack)

Dalam setiap SP (kartu perdana) akandicantumkan nomer

packing atau HU/Handling unit dalam setiap box (kotak) kecil

berisi 50 buah SP, yang disebut HU1 (pertama) dan box besar

berisi 1000 buah SP yang disebut HU2 (kedua). Sebelum SP

dikeluarkan oleh Main Warehouse ke area, HU number ini

terlebih dahulu akan diload datanya ke SAP. Fungsi HU

number ini adalah sebagai data identifikasi yang unik dari SP

terkait nanti ke penjualan ke dealer. Saat proses sales order di

terjual ke dealer. Data yang terdapat di HU adalah jenis SP dan

POC-nya,MSISDN, ICCID dan tanggal kada lursa (expired

date). Untuk cross checking sebaiknya admin melakukan check

(samling/ random) antara HU yang tertera di fisik box SP

dengan HU yang ada di SAP, untuk memeriksa apakah data

didalamnya sudah sama.

B. Pembahasan Hasil Penelitian

1. Analisis Tingkat efisiensi Perencanaan dan Pengawasan dengan menggunakan SOP (Standard Operating Procedure)

SOP secara garis besar telah di jelaskan dalam bab II, agar suatu

proses/ aktivitas pekerjaan dapat berjalan dengan sesuai yang diinginkan

dengan hasil yang optimal sud