Pengaruh Likuiditas, Profitabilitas Dan Leverage Terhadap Dividen Payout Ratio Pada BUMN Di Bursa Efek Indonesia

Teks penuh

Gambar

Dokumen terkait

Hipotesis yang dikemukakan pada penelitian ini adalah ada pengaruh profitabilitas yang diwakili oleh Return on Assets (ROA) dan Return on Equity (ROE) dan leverage yang

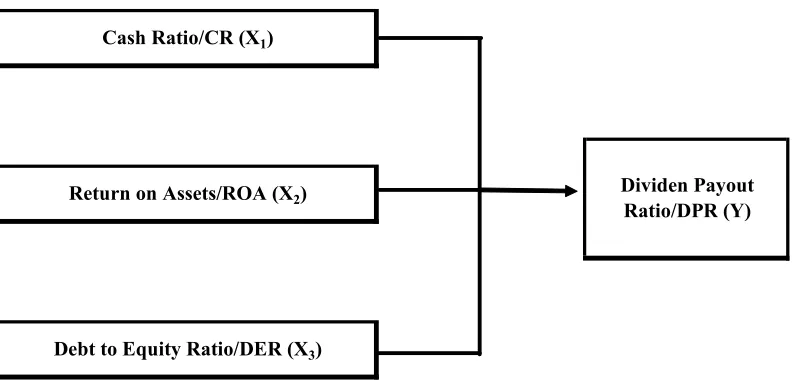

Penelitian ini merupakan studi empiris untuk menguji pengaruh likuiditas yang diukur dengan current ratio, dan profitabilitas yang diukur dengan return on asset (ROA) dan

Tujuan penelitian ini adalah untuk memperoleh bukti empiris pengaruh rasio keuangan yang terdiri dari profitabilitas dan likuiditas yang diwakili oleh IML, ROE, LDR, dan QR terhadap

Apakah kebijakan deviden, profitabilitas, likuiditas, leverage , ukuran perusahaan, return on assets , dan keputusan investasi secara simultan berpengaruh terhadap

Penelitian yang dilakukan ini mengambil topik profitabilitas, likuiditas, dan ukuran perusahaan pengaruhnya terhadap kebijakan dividen dan nilai perusahaan sektor non jasa

dividen dan semakin buruk penilaian investor terhadap perusahaan. Profitabilitas pada penelitian ini diwakili oleh Return on Asset yang menunjukkan tingkat pengembalian

Penelitian yang dilakukan oleh Edo Fani Ardiansyah mengambil judul “Pengaruh Leverage, Likuiditas, Dan Ukuran Perusahaan Terhadap Profitabilitas Pada Perusahaan

Dari hasil penelitian menunjukkan secara simultan variabel profitabilitas ROA, likuiditas CR, leverage DER, dan ukuran perusahaan SIZE berpengaruh signifikan terhadap kebijakan