UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STRATA-1 MEDAN

ANALISIS KINERJA KEUANGAN BERDASARKAN RASIO KEUANGAN EARLY WARNING SYSTEM PADA PERUSAHAAN ASURANSI YANG

TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

SKRIPSI

OLEH

RIKO IRVANSYAH 060502038 MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas sumatera utara Medan

ABSTRAK

Riko Irvansyah (2010) “Analisis Kinerja keuangan Berdasarkan Rasio Keuangan Early Warning System (EWS) Pada Perusahaan Asuransi Yang Terdaftar di Bursa Efek Indonesia (BEI)”. Pembimbing: Dra. Nisrul Irawati, MBA. Ketua Departemen Manajemen: Prof. Dr. Ritha F. Dalimunthe, SE, Msi. Penguji 1: Dr. Khaira Amelia, SE, MBA, Ak. Penguji 2: Drs. Nakman Harahap, Msi.

Dasar pemikiran penelitian ini adalah adanya tuntutan bagi perusahaan-perusahaan asuransi sebagai lembaga keuangan jasa untuk mempunyai kinerja keuangan yang baik atau sehat sehinga dapat memberikan rasa aman dan kepuasan bagi pemakai asuransi khususnya dan masyarakat umumnya. Penilaian suatu kinerja keuangan perusahaan bersumber pada laporan keuangan yang dapat diolah dengan menggunakan metode analisis rasio keuangan.

Metode analisis rasio keuangan yang digunakan dalam penelitian ini adalah analisi rasio keuangan Early Warning System (EWS)

Perusahaan yang menjadi objek penelitian adalah PT. Asuransi Multi Artha Guna, Tbk dan PT. Asuransi Ramayana yang bergerak dalam bidang asuransi kerugian. Periode penelitian terhadap laporan keuangan perusahaan dilkukan selama empat tahun yaitu dari tahun 2006 – 2009. Berdasarkan Hasil penelitian terhadap laporan keuangan dengan menggunakn analisis rasio Early Warning System (EWS) kedua perusahaan selalu mengalami kenaikan laba walaupun dengan persentase kenaikan yang berbeda setiap tahun. Kedua perusahaan memiliki tingkat kesehatan yang baik di nilai dari tingkat Risk Based Capital (RBC), karena berada di atas tingkat Risk Based Capital (RBC) yang ditetapkan oleh pemerintah untuk kategori perusahaan asuransi yang sehat.

. Rasio ini pada penelitian Salusa Satriadi gunakan untuk mengukur kinerja keuangan perusahaan asuransi di Indonesia. System Early Warning (EWS) adalah suatu sistem peringatan dini terhadap kondisi / tingkat kesehatan keuangan perusahaan asuransi. Dengan perhitungan rasio Early Warning System (EWS) ini, kita dapat mengetahui kinerja keuangan (financial Performance) suatu perusahaan asuransi.

KATA PENGANTAR

Segala puji bagi Allah Yang Maha Esa, Dzat yang hanya kepada-Nya kita beribadah. Saya memuji-Nya dan bersyukur kepada-Nya dengan pujian yang paling tinggi dan tiada habisnya, sebaik-baik pujian yang harus dipujikan hanyalah untuk-Nya. Shalawat dan salam semoga Allah limpahkan kepada junjungan kita yang mulia, Rasulullah Muhammad Shallallahu ‘alaihi wassallam, juga kepada keluarganya, sahabat-sahabatnya dan orang-orang yang mengikutinya dengan baik sampai hari kiamat.

Penulisan skripsi ini merupakan salah satu syarat untuk memperoleh gelar sarjana dari program Strata-1 (S-1), Departemen Manajemen konsentrasi Manajemen Keuangan Fakultas Ekonomi Universitas Sumatera Utara. Adapun judul skripso ini adalah Analisis Pengaruh Kinerja Keuangan Terhadap Harga Saham Pada Perusahaan Perkebunan yang Terdaftar di Bursa Efek Indonesia.

Selama penulisan skripsi ini penulis banyak menerima bantuan, baik berupa dorongan semangat maupun sumbangan pikiran dari berbagai pihak. Pada kesempatan ini penulis ingin menyampaikan terima kasih yang setulus-tulusnya kepada semua pihak yang telah memberikan bimbingan bantuan terutama kepada: 1. Bapak Drs. Jhon Tafbu Ritonga, Mec. Selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ritha F. Dalimunthe, SE, M.Si selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Nisrul Irawati, MBA selaku dosen pembimbing yang telah memberikan waktu luang , tenaga, dan pikiran dalam membantu penulisan skripsi ini. Semoga Allah selalu melimpahkan keberkahan, rahmat dan karunia yang berlimpah kepada beliau dan keluarga.

4. Ibu Dr. Khira Amelia, SE, MBA, Ak selaku dosen penguji I yang telah membantu penulis melalui saran dan kritik yang diberikan demi kesempurnaan skripsi ini.

6. Penghargaan istimewa yang sebesar-besarnya penulis sampaikan kepada ayahanda Ngatiman. Kepada ibunda Halimah , yang telah banyak memberikan bantuan moril maupun materil kepada penulis selama ini. Semoga Allah memberikan limpahan rahmat-Nya dan hidayah-Nya kepada ayah dan ibunda tercinta, dan semoga Allah selalu menjadikan ananda anak yang terus berbakti kepada ayah dan Ibunda dengan baik hingga ajal menjemput, karena ridho Allah tergantung pada ridhonya orangtua.

7. Kepada Abang dan kakak tercinta Bang Yudi, bang Hendra, bang rudi, kak eli, kak yanti, kak evi dan adikku arlin yang telah banyak memberikan bantuan moril maupun materil kepada penulis selama ini. Semoga Allah memberikan limpahan rahmat-Nya dan hidayah-Nya kepada kalian.

8. Kepada keponakanku tercinta Riski, Atar, Bram jadilah kelak kalian seorang anak yang sholeh dan sholeha.

9. Seluruh Staf dosen dan pegawai pada Fakultas Ekonomi Universitas Sumatera Utara yang telah membimbing dan mendidik penulis selama di bangku perkuliahan.

10.Teman-teman sekos Dedy, Yuspan, Akbar, Ahmad yang sudah empat tahun bersama, semoga kelak kita semua menjadi orang yang sukses dan semoga Allah selalu menguatkan ukhuwah diantara kita.

11.Kepada seluruh seniorku selama diperkuliahan K’Habib, B’leo, B’dedy, dan para seniorku yang tidak dapat penulis sebutkan semuanya satu persatu disini yang telah banyak berjasa kepada penulis (jazakumullah khairan kastiran atas bimbingannya yang telah diberikan).

12.Kepada teman-teman UKM (Unit Kegitan Mahasiswa) Tenis Meja USU Yakni Kak Jahro, arif, frans, panji, pandu dan lainya yang penulis tidak dapat sebutkan namanya, mudah-mudahan UKM Tenis Meja USU tetap jaya. 13.Kepada teman-teman seperjuangan dibangku perkuliahan yakni, Sri, Endang,

14.Dan semua pihak yang telah membantu penulis baik secara langsung maupun tidak langsung dalam penyelesaian skripsi ini. Penulis mengucapkan banyak terima kasih.

Dalam berbagai bentuk dan sisi penulis menyadari bahwa skripsi yang dibuat ini pastinya belum sempurna, hal ini karena masih kurangnya pengalaman dan terbatasnya ilmu pengetahuan penulis. Oleh karena itu penulis mengharapkan kritik dan saran yang membangun dalam pencapaian kesempurnaan skripsi ini pada masa yang akan datang. Akhir kata penulis megucapkan terima kasih yang tidak terkira dan semoga skripsi ini dapat bermanfaat.

Medan, Juni 2010 Penulis

DAFTAR ISI

DAFTAR GAMBAR... viii

DAFTAR GRAFIK ... ix

2. Definisi Operasional Variabel ... 10

3. Tempat dan Waktu penelitian ... 12

4. Jenis Data ... 12

5. Teknik Pengumpulan Data... 13

6. Metode Analisis Data ... 13

BAB II URAIAN TEORITIS A. Penelitian Terdahulu ... 15

B. Laporan Keuangan ... 15

C. Laporan Keuangan Perusahaan Asuransi ... 16

1) Bentuk,Isi dan Susunan Laporan Keuangan Asuransi ... 17

2) Sistem Pengakuan Pendapatan dan Biaya ... 26

D. Analisis Rasio Keuangan ... 25

E. Rasio Keuangan Early Warning System (EWS) ... 28

1) Kegunaan Rasio Keuangan Early Warning System (EWS) ... 28

2) Bentuk dan Analisis Rasio Keuangan Early Warning System (EWS) .... 29

BAB III GAMBARAN UMUM A. Sejarah Singkat PT. Asuransi Multi Artah Guna, Tbk ... 32

B. Laporan Keuangan PT.. Asuransi Multi Artah Guna, Tbk ... 35

C. Sejarah Singkat PT. Asuransi Ramayana, Tbk ... 42

D. Laporan Keuangan PT. Asuransi Ramayana, Tbk ... 44

B. Analisis PT. Asuransi Ramayana, Tbk ... 65

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ... 79 B. Saran . ... 82

DAFTAR PUSTAKA

DAFTAR TABEL

No. Judul Halaman

Tabel 1.1 : Perusahaan Asuransi Yang Dikenakan Pembatasan

Kredit Usaha (PKU) ... 4

Tabel 1.2 : Tolak Ukur Rasio Early Warning System ... 14

Tabel 3.1. Neraca PT. Asuransi Multi Artha Guna, Tbk 2006-2007 ... 35

Tabel 3.2. Neraca PT. Asuransi Multi Artha Guna, Tbk 2008-2009 ... 37

Tabel 3.3. Laporan Laba Rugi PT. Asuransi Multi Artha Guna, Tbk 2006-2007 . 39 Tabel 3.4. Laporan Laba Rugi PT. Asuransi Multi Artha Guna, Tbk 2008-2009 . 40 Tabel 3.5. Neraca PT. Asuransi Ramayana, Tbk 2006-2007 ... 44

Tabel 3.6. Neraca PT. Asuransi Ramayana, Tbk 2008-2009 ... 46

Tabel 3.7. Laporan Laba Rugi PT. Asuransi Ramayana, Tbk 2006-2007 ... 48

Tabel 3.8. Laporan Laba Rugi PT. Asuransi Ramayana, Tbk 2008-2009 ... 49

Tabel 4.1 : Jumlah Modal PT. Asuransi Multi Artha Guna, Tbk 2006-2009 ... 55

Tabel 4.2 : Jumlah Premi Netto PT. Asuransi Multi Artha Guna, Tbk 2006-2009 56 Tabel 4.3 : Kondisi Keuangan PT. Asuransi Multi Artha Guna, Tbk 2006-2007.. 61

Tabel 4.4 : Kondisi Keuangan PT. Asuransi Multi Artha Guna, Tbk 2008-2009.. 62

Tabel 4.5 : Jumlah Modal PT. Asuransi Ramayana, Tbk 2006-2009 ... 69

Tabel 4.6 : Jumlah Premi Netto PT. Asuransi Ramayana, Tbk 2006-2009 ... 70

Tabel 4.7 : Kondisi Keuangan PT. Asuransi Ramayana, Tbk 2006-2007 ... 75

DAFTAR GAMBAR

No. Judul Halaman

DAFTAR GRAFIK

No. Judul Halaman

Grafik 4.1 : Rasio Likuiditas Tahun 2006 – 2009 ... 51

Grafik 4.2 : Solvency Margin Ratio Tahun 2006 – 2009 ... 52

Grafik 4.3 : Rasio Cadangan Teknis Tahun 2006 – 2009 ... 54

Grafik 4.4 : Modal Tahun PT. Asuransi Multi Artha Guna, Tbk 2006 – 2009 ... 55

Grafik 4.5 : Premi Netto PT. Asuransi Multi Artha Guna, Tbk 2006 – 2009 ... 56

Grafik 4.6 : Total Aktiva PT. Asuransi Multi Artha Guna,Tbk 2006 – 2009 ... 57

Grafik 4.7 : Perbandingan Investaasi dan Hasil Investasi Tahun 2006 – 2009 ... 58

Grafik 4.8 : Kewajiban dan Modal Sendiri ... 59

Grafik 4.9 : Laba Tahun 2006 – 2009 ... 61

Grafik 4.10: Rasio Likuiditas Tahun 2006 – 2009 ... 65

Grafik 4.11 : Solvency Margin Ratio Tahun 2006 – 2009 ... 67

Grafik 4.12 : Rasio Cadangan Teknis Tahun 2006 – 2009 ... 68

Grafik 4.13 : Modal Tahun PT. Asuransi Ramayana, Tbk 2006 – 2009 ... 69

Grafik 4.14 : Premi Netto PT. Asuransi Ramayana, Tbk 2006 – 2009 ... 70

Grafik 4.15 : Total Aktiva PT. Asuransi Ramayana, Tbk Tahun2006 – 2009 ... 71

Grafik 4.16 : Perbandingan Investaasi dan Hasil Investasi Tahun 2006 – 2009 ... 72

Grafik 4.17 : Kewajiban dan Modal Sendiri ... 73

ABSTRAK

Riko Irvansyah (2010) “Analisis Kinerja keuangan Berdasarkan Rasio Keuangan Early Warning System (EWS) Pada Perusahaan Asuransi Yang Terdaftar di Bursa Efek Indonesia (BEI)”. Pembimbing: Dra. Nisrul Irawati, MBA. Ketua Departemen Manajemen: Prof. Dr. Ritha F. Dalimunthe, SE, Msi. Penguji 1: Dr. Khaira Amelia, SE, MBA, Ak. Penguji 2: Drs. Nakman Harahap, Msi.

Dasar pemikiran penelitian ini adalah adanya tuntutan bagi perusahaan-perusahaan asuransi sebagai lembaga keuangan jasa untuk mempunyai kinerja keuangan yang baik atau sehat sehinga dapat memberikan rasa aman dan kepuasan bagi pemakai asuransi khususnya dan masyarakat umumnya. Penilaian suatu kinerja keuangan perusahaan bersumber pada laporan keuangan yang dapat diolah dengan menggunakan metode analisis rasio keuangan.

Metode analisis rasio keuangan yang digunakan dalam penelitian ini adalah analisi rasio keuangan Early Warning System (EWS)

Perusahaan yang menjadi objek penelitian adalah PT. Asuransi Multi Artha Guna, Tbk dan PT. Asuransi Ramayana yang bergerak dalam bidang asuransi kerugian. Periode penelitian terhadap laporan keuangan perusahaan dilkukan selama empat tahun yaitu dari tahun 2006 – 2009. Berdasarkan Hasil penelitian terhadap laporan keuangan dengan menggunakn analisis rasio Early Warning System (EWS) kedua perusahaan selalu mengalami kenaikan laba walaupun dengan persentase kenaikan yang berbeda setiap tahun. Kedua perusahaan memiliki tingkat kesehatan yang baik di nilai dari tingkat Risk Based Capital (RBC), karena berada di atas tingkat Risk Based Capital (RBC) yang ditetapkan oleh pemerintah untuk kategori perusahaan asuransi yang sehat.

. Rasio ini pada penelitian Salusa Satriadi gunakan untuk mengukur kinerja keuangan perusahaan asuransi di Indonesia. System Early Warning (EWS) adalah suatu sistem peringatan dini terhadap kondisi / tingkat kesehatan keuangan perusahaan asuransi. Dengan perhitungan rasio Early Warning System (EWS) ini, kita dapat mengetahui kinerja keuangan (financial Performance) suatu perusahaan asuransi.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perusahaan asuransi merupakan lembaga keuangan nonbank yang mempunyai peranan yang tidak jauh berbeda dari bank, yaitu bergerak dalam bidang layanan jasa yang diberikan kepada masyarakat dalam mengatasi resiko yang akan terjadi di masa yang akan datang. Perusahaan asuransi mempunyai perbedaan karaketeristik dengan perusahaan nonasuransi seperti kegiatan Underwriting – akutaria, klaim, dan reasuransi – retrosesi.

Penjaminan (underwriting) adalah Proses penaksiran/penilaian dan penggolongan derajad risiko yang terkait pada calon tertanggung, serta pembuatan keputusan untuk menerima atau menolak risiko tersebut. Aktuaria (actuarial) adalah Fungsi pada suatu perusahaan asuransi yang menerapkan prinsip-prinsip matematika pada asuransi, termasuk mengkalkulasi/ memperhitungkan daftar harga premi serta memastikan kesehatan perusahaan dari segi keuangan. Klaim adalah beban yang menjadi kewajiban perusahaan asuransi terhadap pemegang polis sehubungan dengan perjanjian asuransi antara perusahaan asuransi dengan konsumen (pemegang polis) akibat terjadi peristiwa yang di asuransikan atau yang jatuh tempo. Reasuransi adalah pihak yang menerima pertanggungan ulang dari suatu penutupan asuransi. Retrosesi adalah Pelimpahan risiko dari perusahaan reasuransi kepada perusahaan reasuransi lain.

1980-an. Dan dipertegas lagi dengan keluarnya Undang-Undang Republik Indonesia Nomor 2 Tahun 1992 Tentang Usaha Perasuransian. Dengan adanya deregulasi dan Undang-Undang tersebut pemerintah memberikan kemudahan dalam hal perijinan, yang tujuannya adalah untuk memacu tumbuhnya perusahaan-perusahaan baru, pada gilirannya akan meningkatkan hasil produksi/premi nasional. Diharapkan dengan semakin berkembangnya industri asuransi di indonesia, maka akan semakin berkembang pula pertumbuhan ekonomi indonesia dari tahun ketahun akan semakin meningkat, Pada era globalisasi seperti ini kebutuhan masyarakat akan asuransi semakin meningkat oleh karena itu pertumbuhan atau perkembangan industri asurasi di indonesia semakin dan akan terus meningkat.

Laporan Research and Markets, bertajuk Indonesia Insurance Report Q3 2009 yang dikeluarkan awal Juli 2009 lalu menyebut, industri asuransi Indonesia tumbuh 43% tahun lalu. Lembaga riset yang berpusat di Dublin Irlandia ini menyebutkan, total premi asuransi di Indonesia tahun 2008 mencapai Rp 78,267 triliun. Diantaranya berasal dari asuransi jiwa Rp 54,400 triliun dan premi non jiwa Rp 23,867 triliun. Mereka memperkirakan pada 2013 nanti premi asuransi jiwa mencapai Rp 134,207 triliun sedang non jiwa Rp 29,109 triliun. Research and Markets memperkirakan tahun ini premi non jiwa akan meningkat lebih drastis meski perekonomian melambat. Lonjakan premi antara lain datang dari asuransi kendaraan, baik yang sukarela ataupun wajib karena dalam masa kredit.

Risk Based Capital (RBC). Risk Based Capital (RBC) menjadi acuan yang tak dapat ditawar. Oleh karena itu Departemen Keuangan menetapkan perusahaan asuransi di Indonesia saat ini wajib memiliki Risk Based Capital (RBC) minimal 120 persen kecukupan modal terhadap resiko yang ditanggung dan menjadi salah satu indikator utama dalam menilai kesehatan perusahaan asuransi, khususnya yang terkait dengan solvabilitas atau kemampuan perusahaan memenuhi semua kewajibannya. Risk Based Capital (RBC) diperoleh dari hasil membandingkan selisih kekayaan yang diperkenankan dan kewajiban dengan batas minimum tingkat solvensi. Faktor yang lain yang perlu diperhatikan adalah profitabilitas, likuiditas, stabilitas premi, dan teknis.

Tabel 1.1

Perusahaan Asuransi Yang Dikenakan Pembatasan Kegiatan Usaha (PKU)

No Perusahaan Asuransi Yang Dikenakan Pembatasan Kegiatan Usaha (PKU)

PT Asuransi Prima Perkasa Internasional PT Anugerah General Insurance

PT Asuransi Anugerah Bersama Koperasi Asuransi Jiwa Indonesia PT Asuransi Jiwa Buana Putera PT Asuransi Jiwa Elite

PT Asuransi Jiwa Mukjizat Utama PT Asuransi Jiwa NussaLife Financial

Sumber

Risk Based Capital (RBC) diperlukan bagi perusahaan asuransi nasional guna mengukur tingkat kesehatan keuangan perusahaan dan sebagai pegangan bagi para nasabah untuk menganalisa apakah perusahaan itu cukup punya modal atau tidak jika seorang membeli polisnya atau ikut melakukan investasi pada perusahaan tersebut.

Pengawasan terhadap perusahaan-perusahaan asuransi, sebagaimana dilakukan terhadap lembaga-lembaga keuangan lainnya seperti bank sangat perlu dilakukan. Dalam prakteknya, pemeriksaan untuk pengawasan rutin yang seharusnya selalu dapat dilaksanakan secara berkala sulit dipenuhi di setiap negara karena keterbatasan dana dan tenaga pada instansi pembina dan pengawasan perusahaan asuransi sehingga harus dibuat skala perioritas untuk menentukan perusahaan asuransi yang akan diperiksa. Skala perioritas tersebut ditentukan oleh tingkat kinerja keuangan perusahaan asuransi dengan ukuran yang dipakai di masing-masing negara.

perkiraan-perkiraan seperti aktiva, kewajiban, modal dan profit dari perusahaan. Untuk mengetahui kinerja keuangan perusahaan, khususnya perusahaan asuransi dapat diukur dengan menggunakan analisis rasio keuangan yang dibuat oleh The National Association of Insurance Commissioners (NAIC) yang dikenal dengan analisis rasio keuangan Early Warning System (EWS).

Sistem Early Warning System (EWS) merupakan tolak ukur perhitungan dalam mengukur kinerja keuangan dan menilai tingkat kesehatan perusahaan asuransi di Indonesia. Perhitungan sistem Early Warning System (EWS) digunakan banyak negara dalam mengawasi kinerja keuangan suatu perusahaan asuransi, hal ini dikarenakan hasil analisis sistem ini memberikan peringatan dini (early warning) terhadap kondisi keuangan sehingga dapat digunakan dalam menganalisis kinerja keuangan perusahaan asuransi (Satria, 1994:5).

Kinerja keuangan perusahaan asuransi dapat diketahui mengalami peningkatan ataupun mengalami penurunan dari hasil analisis rasio keuangan. Early Warning System (EWS), kemudian hasil analisis rasio keuangan Early Warning System (EWS) dibandingkan dengan suatu standar atau tolak ukur tertentu. Tolak ukur yang digunakan untuk mengukur rasio keuangan Early Warning System (EWS) perusahaan asuransi, yaitu tolak ukur yang ditetapkan oleh pemerintah Indonesia.

Berdasarkan teori dan fenomena diatas maka peneliti ingin mengukur kinerja keuangan dengan mempergunakan rasio keuangan Early Warning System (EWS) pada PT. Asuransi Multi Guna Darma, Tbk dan PT. Asuransi Ramayana, Tbk yang bergerak dalam bidang asuransi kerugian, dimana masing- masing perusahaan asuransi tersebut memiliki Risk Based Capital (RBC) tertinggi dan terendah yang terdaftar di Bursa Efek Indonesia (BEI) maka judul dalam penelitian ini adalah : “Analisis Kinerja Keuangan Berdasarkan Rasio

Keuangan Early Warning System Pada Perusahaan Asuransi Yang Terdaftar

Di Bursa Efek Indonesia (BEI) )”.

B. Perumusan Masalah

Suatu masalah dapat timbul dikarenakan adanya hambatan, rintangan ataupun tantangan sehingga dapat menyebabkan terjadinya penyimpangan ataupun kegagalan dalam mencapai suatu tujuan.

Berdasarkan latar belakang masalah yang diuraikan sebelumnya, peneliti merumuskan masalah “ Bagaimana kinerja keuangan pada Perusahaan

Asuransi yang terdaftar di Bursa Efek Indonesia (BEI) ) yaitu PT. Asuransi

Multi Guna Darma, Tbk dan PT. Asuransi Ramayana, Tbk selama tahun

2006, 2007, 2008 dan 2009 berdasarkan tolak ukur rasio Early Warning

System (EWS)”.

C. Kerangka Konseptual

telah dideskripsikan (Sugiyono, 2006 : 49). Early warning Sytem (EWS) adalah tolak ukur perhitungan dari The National Association of Insurance Commissioners (NAIC) atau lembaga pengawas badan usaha asuransi Amerika Serikat dalam mengukur kinerja keuangan dan menilai tingkat kesehatan perusahaan asuransi. Di samping itu, sistem ini dapat memberikan peringatan dini terhadap kemungkinan kesulitan keuangan dan operasi perusahaan asuransi di masa yang akan datang.

Gambar 1.1 Kerangka Konseptual Sumber : Satria (1994:5)

Selain beberapa rasio keuangan Early Warning System (EWS), pemerintah Indonesia menerapkan peraturan mengenai kesehatan keuangan perusahaan asuransi yakni setiap perusahaan asuransi di Indonesia harus memiliki modal minimum sebesar Rp 100.000.000.000.00, (seratus milyar rupiah ) berdasarkan peraturan pemerintah Republik Indonesia No.63 Tahun 1999 Pasal 6, dan setiap perusahaan asuransi hanya dapat memiliki Premi Netto paling banyak 300 % (tiga ratus peratus) dari modal sendiri periode berjalan berdasarkan keputusan menteri keuangan Republik Indonesia No. 424 /KMK.06/ 2003 pasal 35.

D. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Tujuan peneliti melakukan penelitian pada PT.Asuransi Multi Artha Guna, Tbk dan PT. Asuransi Ramayana, Tbk adalah untuk mengetahui kinerja keuangan PT.Asuransi Multi Artha Guna, Tbk dan PT. Asuransi Ramayana, Tbk selama periode tahun 2006, 2007, 2008, dan 2009.

2. Manfaat Penelitian

Manfaat peneliti melakukan penelitian pada PT.Asuransi Multi Artha Guna, Tbk dan PT. Asuransi Ramayana, Tbk, adalah :

Kinerja Keuangan Baik Rasio – rasio Keuangan

Early Warning System (EWS) : 1. Likuiditas

2. Solvabilitas 3. Teknis

a. Bagi perusahaan PT.Asuransi Multi Artha Guna, Tbk dan PT. Asuransi Ramayana, Tbk, sebagai bahan masukan dan menjadikan suatu perbandingan dalam melihat kinerja keuangan perusahaan.

b. Bagi peneliti, akan memberikan kontribusi bagi pemikiran peneliti dalam memperluas cakrawala berfikir ilmiah dalam bidang keuangan khususnya dalam analisis rasio keuangan.

c. Bagi pihak lain, sebagai referensi yang nantinya dapat memberikan perbandingan dalam mengadakan penelitian pada masa yang akan datang.

E. Metode Penelitian

1. Batasan Penelitian

Batasan penelitian ini adalah bagaimana kinerja keuangan berdasarkan Early Warning Sysyem (EWS) pada PT.Asuransi Multi Artha Guna, Tbk dan PT. Asuransi Ramayana, Tbk berdasarkan laporan keuangan tahun 2006 sampai dengan tahun 2009.

2. Definisi Operasional Variabel

Kinerja keuangan pada perusahaan asuransi dapat diketahui dengan menganalisis rasio keuangan Early Warning System (EWS). Rasio keuangan Early Warning System (EWS) yang digunakan dalam penelitian ini adalah:

a. Rasio Likuiditas (Liquidity Ratio)

Rasio Likuiditas =

b. Rasio Solvabilitas dan Umum (Solvency and overall ratios)

Rasio ini digunakan untuk mengukur seberapa besar kemampuan keuangan perusahaan asuransi kerugian dalam mendukung kewajiban yang mungkin timbul dari penutupan risiko yang telah dilakukan.

Rasio Batas Solvabilitas dapat dihitung sebagai berikut (Satria,1994:67):

Rasio Batas Solvabilitas =

c. Ratio Teknis (Technical Ratio)

Cadangan teknis terdiri dari cadangan premi dan cadangan klaim. Rasio ini dapat mengukur secara kasar tingkat kecukupan cadangan yang diperlukan dalam menghadapi kewajiban yang timbul dari penutupan resiko. Rasio Cadangan Teknis dapat dihitung sebagai berikut (Satria, 1994:74) :

Rasio Cadangan Teknis =

3. Tempat dan Waktu Penelitian

a. Tempat Penelitian

Penelitian ini dilakukan di PT.Asuransi Multi Guna Darma, Tbk dan PT. Asuransi Ramayana, Tbk (Perusahaan Asuransi Yang Terdaftar Di Bursa Efek Indonesia (BEI) )”.

b. Waktu Penelitian

4. Jenis Data

Data yang digunakan dalam penelitian, untuk membantu memecahkan masalah yaitu dengan data sekunder.

Data Sekunder yaitu data yang berisikan informasi dan teori-teori yang digunakan untuk mendukung penelitian yang dilakukan. Peneliti mendapatkan data sekunder dari buku-buku, majalah, hasil karangan, dan informasi dari internet.

5. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah: Studi dokumentasi, yaitu pengumpulan data pendukung berupa literature, penelitian terdahulu, laporan-laporan yang dipublikasikan untuk mendapat gambaran dari masalah yang akan diteliti.

6. Metode Analisis Data

Metode analisis yang digunakan di dalam penelitian ini adalah : a. Metode Analisis Deskriptif

Metode analisis deskriptif yang digunakan oleh peneliti adalah menghitung rasio – rasio keuangan berdasarkan Early Warning System (EWS) dan tolak ukur yang ditetapkan oleh Peraturan Pemerintah. b. Metode Analisis Kuantitatif

1) Metode Analisis Vertikal

Merupakan analisis data yang membandingkan data rasio keuangan perusahaan dengan rasio semacam dari perusahaan lain yang sejenis atau industry yang sama.

Analisis rasio yang digunakan adalah rasio Early Warning System. Berdasarkan acuan dari penelitian salustra satria terhadap perushaan asuransi di Indonesia, alat-alat rasio untuk mengukur kinerja keuangan menggunakan analisis rasio keuangan Early Warning System (EWS).

Adapun alat – alat analisis rasio Early Warning System (EWS) yang digunakan adalah, sebagai berikut :

a) Rasio Likuiditas

b) Rasio Solvabilitas dan umum c) Rasio Cadangan Teknis

Asumsi:

Hasil analisis menggunakan rasio Early Warning System (EWS) akan dibandingkan dengan menggunakan tolok ukur rasio Early Warning System (EWS) yang ditetapkan oleh pemerintah Indonesia . Tolak ukur dari masing-masing rasio adalah sebagai berikut

Tabel 1.2

Tolak Ukur Rasio Early Warning System

Rasio Batas

Minimum

Batas Maksimum

a. Rasio Likuiditas (Liquidity Ratio)

b. Rasio Batas Solvabilitas (Solvency Margin Ratio)

c. Rasio Cadangan Teknis

1,2 1,2 0,4

Selain beberapa rasio di atas, pemerintah Indonesia menerapkan peraturan mengenai kesehatan keuangan perusahaan asuransi yakni setiap perusahaan asuransi di Indonesia harus memiliki modal minimum sebesar Rp 100.000.000.000.00,(seratus milyar rupiah ) berdasarkan peraturan pemerintah Republik Indonesia No.63 Tahun 1999 pasal 6, dan setiap perusahaan asuransi hanya dapat memiliki Premi Netto paling banyak 300% (tiga ratus peratus) dari modal sendiri periode berjalan berdasarkan keputusan menteri keuangan Republik Indonesia No. 424 /KMK.06/ 2003 Pasal 35.

Rasio likuiditas memiliki tingkat batas minimum 120% (seratus dua puluh per seratus) yaitu 1,2. Jika perusahaan asuransi memiliki rasio likuditas lebih dari 120 %, perusahaan tersebut memiliki kondisi/ kesehatan keuangan perusahaan yang baik begitu sebaliknya.

Rasio solvabilitas memiliki tingkat batas minimum 120% (seratus dua puluh per seratus) yaitu 1,2. Jika perusahaan asuransi memiliki rasio solvabilitas lebih dari 120 %, perusahaan tersebut memiliki kondisi/ kesehatan keuangan perusahaan yang baik begitu sebaliknya.

2) Metode Analisis Horizontal/ Trend Analysis

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Penelitian Agustinus (2005) dengan judul Analisis Kinerja Keuangan Berdasarkan Rasio Keuangan Early Warning System (EWS) pada PT. Asuransi Ramayana Tbk Jakarta. Penelitian ini bertujuan untuk mengetahui kinerja keuangan perusahaan asuransi tersebut berdasarkan rasio keungan Early Warning System (EWS). Penelitian ini menggunakan tolok ukur 10 rasio Early Warning System (EWS), yaitu: Rasio Likuiditas, Rasio Agents Balance to Surplus Ratio, Rasio Solvabilitas, Rasio Tingkat Kecukupan Dana, Rasio Komisi, Rasio Beban Klaim, Rasio Underwriting, Rasio Pengembalian Investasi, Rasio Biaya Manajemen, Rasio Retensi Sendiri. Berdasarkan hasil penelitian terhadap laporan keuangan perusahaan dengan menggunakan analisis rasio EWS, perusahaan mengalami penurunan dan kenaikan laba dari tahun ke tahun dengan persentase yang cukup besar dan hasil investasi yang terus menurun sehingga dapat mempengaruhi investor. Likuiditas perusahaan tergolong tinggi meskipun masih berada dibawah batas normal. Perusahaan ini memiliki tingkat kesehatan yang baik karena berada diatas tingkat RBC yang ditetapkan oleh pemerintah untuk kategori perusahaan asuransi yang sehat.

B. Laporan Keuangan

dari neraca, laporan Rugi Laba dan Laporan Perusahaan Modal. Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut (Nainggolan, 2004: 41).

Menurut (Brigham dan Houston, 2006 : 60).laporan keuangan adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak – pihak yang berkepentingan dengan dana atau aktivitas perusahaan tersebut.

Laporan keuangan menggambarkan dampak keuangan dari transaksi dan peristiwa lain yang diklasifikasikan dalam beberapa kelompok besar menurut karakteristik ekonominya. Pihak-pihak yang berkepentingan terhadap posisi keuangan maupun perkembangan suatu perusahaan adalah : para pemilik perusahaan, manager perusahaan yang bersangkutan, para kreditur, bankers, para investor dan pemerintah di mana perusahaan tersebut berdomisili, buruh serta pihak-pihak lainnya lagi.

C. Laporan Keuangan Perusahaan Asuransi

yang disampaikan setiap tahun kepada Departemen Keuangan selaku Lembaga Pembina dan pegawai asuransi.

Laporan keuangan tahunan perusahaan asuransi kerugian di Indonesia mencakup beberapa laporan keuangan, antara lain neraca, ikhtisar penghitungan rugi laba, perincian cash flow, laporan perubahan laba ditahan, serta lampiran-lampiran yang merupakan pendukung laporan keuangan utama di atas. Diantara laporan-laporan keuangan tersebut, laporan yang paling banyak digunakan dalam proses analisis rasio keuangan adalah neraca, ikhtisar penghitungan rugi laba dan lampiran yang memuat rincian surplus underwriting.

Terdapat perbedaan antara laporan keuangan perusahaan asuransi dengan laporan keuangan perusahaan pada umumnya lainnya, diantaranya sebagai berikut (Satria,1994:55):

1. Bentuk, Isi, dan Susunan Laporan Keuangan Asuransi

Bentuk, isi dan susunan laporan keuangan perusahaan asuransi kerugian disesuaikan dengan sifat dan karakteristik usaha asuransi sehingga laporan keuangan yang dikeluarkan oleh perusahaan asuransi mempunyai perbedaan dengan perusahaan-perusahaan lain pada umumnya. Berikut ini adalah isi dari laporan keuangan asuransi, yaitu :

a. Neraca

Komponen-komponen atau perkiraan-perkiraan yang terdapat dalam neraca dikelompokkan menjadi dua bagian yakni : kelompok aktiva serta kelompok kewajiban dan ekuitas.

Kelompok aktiva terdiri dari:

1) Investasi

Salah satu kegiatan pengelolaan keuangan yang utama di luar usaha, yang terdiri atas :

a) Deposito berjangka

b) Saham untuk diperdagangkan c) Obligasi dimiliki hingga jatuh tempo

d) Investasi saham yang berasal dari Perusahaan asosiasi dan Perusahaan lain.

2) Kas dan Bank

Kas disajikan dalam neraca sebesar saldo fisik yang ada pada tanggal laporan kas bebas dipergunakan untuk membiayai kegiatan umum perusahaan karena merupakan alat pembayaran yang siap pakai.

Bank disajikan sebesar saldo rekening giro tanggal laporan setelah dilakukan rekonsiliasi bank. Bank dapat dipergunakan secara bebas untuk membiayai kegiatan perusahaan.

3) Piutang Premi

4) Piutang reasuransi

Piutang reasuransi timbul dari kompensasi hutang piutang kepada reasuradur sehubungan dengan kewajiban membayar premi asuransi setelah dikurangi komisi dan klaim reasuransi.

5) Piutang lain-lain

Piutang yang timbul di luar transaksi operasi asuransi seperti piutang pegawai, piutang bunga dan lainnya.

6) Aktiva Pajak Tangguhan

Aktiva dan kewajiban pajak tangguhan diakui atas konsekuensi pajak periode mendatang yang timbul dari perbedaan jumlah tercatat aktiva dan kewajiban menurut laporan keuangan dengan dasar pengenaan pajak aktiva dan kewajiban.

7) Aktiva tetap

Aktiva tetap, kecuali hak atas tanah, dinyatakan berdasarkan biaya perolehan dikurangi akumulasi penyusutan. Bangunan, disusutkan dengan menggunakan metode garis lurus dan peralatan disusutkan dengan metode saldo menurun ganda berdasarkan taksiran masa manfaat ekonomis dari aktiva tetap yang bersangkutan.

8) Akitva lain-lain

Kelompok Kewajiban dan Ekuitas terdiri dari :

Kelompok Kewajiban 1) Hutang Klaim

Hutang yang timbul sehubungan dengan adanya persetujuan atas klaim yang diajukan oleh tertanggung atau perusahaan asuransi yang belum dibayar oleh perusahaan.

2) Estimasi klaim retensi sendiri

Diakui dan dicatat pada tanggal neraca yang besarnya berdasarkaan estimasi jumlah kerugian yang menjadi kewajiban perusahaan.

3) Premi belum merupakan pendapatan

Premi belum merupakan pendapatan dihitung secara agregratif dengan menggunakan persentase sesuai dengan Surat Keputusan Menteri Keuangan Republik Indonesia No. 481/KMK.017/1999 yaitu 40% dari premi retensi sendiri.

4) Hutang Koasuransi

Hutang kepada pihak tertanggung dan asuradur yang timbul sehubungan dengan kegiatan asuransi.

5) Hutang reasuransi

Hutang kepada reasuradur yang timbul sehubungan dengan kewajiban membayar premi asuransi setelah dikurangi dengan komisi reasuransi dan klaim reasuransi.

6) Hutang komisi

7) Hutang Pajak

Hutang pajak timbul karena adanya beban pajak. Beban pajak kini ditentukan berdasarkan laba kena pajak dalam periode yang bersangkutan yang dihitung berdasarkan tarif pajak yang berlaku.

8) Hutang lain-lain

Hutang yang berasal dari luar kegiatan perusahaan asuransi seperti dana sosial, jasa produksi dan lainnya.

9) Kewajiban manfaat pekerja

Perusahaan mengakui kewajiban manfaat pekerja berdasarkan peraturan Perusahaan. Manfaat pasti karyawan didasarkan pada masa kerja dan jumlah penghasilan karyawan. Manfaat pekerja ini merupakan manfaat pasti tanpa pendanaan, sehingga perusahaan mengakui kewajiban manfaat pekerja tersebut dalam laporan keuangan.

10)Kewajiban pajak tangguhan

Aktiva dan kewajiban pajak tangguhan diakui atas konsekuensi pajak periode mendatang yang timbul dari perbedaan jumlah tercatat aktiva dan kewajiban menurut laporan keuangan dengan dasar pengenaan pajak aktiva dan kewajiban.

Kelompok Ekuitas :

1) Modal saham

pemegang saham perusahaan yang menempatkan modalnya pada perusahaan.

2) Agio saham

Akun ini merupakan kelebihan harga pasar saham dengan nilai nominal saham sehubungan dengan pembagian diveden saham.

3) Saldo laba

Saldo laba yang didapat biasanya diputuskan oleh Rapat Umum Pemegang Saham (RUPS) berapa besar yang ditentukan penggunaanya ataupun tidak ditentukan penggunaanya.

b. Laporan Laba Rugi

Menurut Satria (1994:60), Komponen penerimaan di dalam penghitungan laporan laba rugi perusahaan asuransi kerugian menjadi dua. Pertama, penerimaan laporan laba rugi perusahaan yaitu surplus underwriting. Kedua, penerimaan yang berasal dari hasil investasi neto, dan hasil lainnya. Komponen pengeluaran digolongkan menjadi dua yaitu biaya underwriting yang berkaitan langsung dengan bisnis asuransi dan biaya atau beban umum dan administrasi yang tidak berkaitan langsung dengan bisnis asuransi.

Adapun perkiraan-perkiraan yang terdapat di dalam laporan laba rugi antara lain sebagai berikut :

1) Premi bruto

2) Premi reasuransi

Premi reasuransi adalah bagian dari premi bruto yang menjadi hak reasuradur berdasarkan perjanjian (kontrak) reasuransi. Premi reasuransi diakui selama periode kontrak reasuransi secara proporsional dengan proteksi diperoleh.

3) Kenaikan premi belum merupakan pendapatan

Kenaikan (penurunan) premi belum merupakan pendapatan adalah selisih antara premi belum merupakan pendapatan periode berjalan dan periode lalu.

4) Klaim bruto

Beban Klaim tersebut diakui sebagai beban pada saat timbulnya kewajiban untuk memenuhi klaim.

5) Klaim reasuransi

Bagian klaim yang diperoleh dari reasuradur diakui dan dicatat sebagai pengurang beban klaim pada periode yang sama dengan periode pengakuan beban klaim. Hak subrogasi diakui sebagai pengurang beban klaim pada saat realisasi

6) Kenaikan (penurunan) estimasi klaim retensi sendiri

Perubahan dalam estimasi klaim retensi sendiri diakui dalam laporan laba rugi pada periode terjadinya perubahan. Kenaikan (penurunan) estimasi klaim retensi sendiri adalah selisih antara klaim retensi sendiri periode berjalan dan periode lalu.

7) Komisi Neto

komisi. Pendapatan komisi dari transaksi reasuransi dicatat sebagai pengurang beban komisi, dan diakui dalam laporan laba rugi pada saat terjadinya. Dalam hal pendapatan komisi lebih kecil dari beban komisi, maka selisih tersebut disajikan sebagai beban dalam laporan laba rugi.

8) Hasil Investasi

Hasil investasi dari bunga deposito berjangka dan oblligasi diakui atas dasar proporsi waktu dan tingkat bunga yang berlaku. Penghasilan dividen diakui pada saat surat pemberitahuan pembagian dividen diterima. Pengahasilan bunga dan dividen tersebut dicatat sebagai penghasilan investasi. Keuntungan atau kerugian kurs mata uang asing dari deposito berjangka dicatat sebagai hasil investasi.

9) Beban usaha

Beban usaha dan beban lain-lain diakui sesuai manfaatnya pada tahun yang bersangkutan (accrual basis), yang terdiri antara lain beban untuk pemasaran dan beban umum dan adminstrasi.

10)Pendapatan lain-lain bersih

Pendapatan yang diperoleh di luar pendapatan usaha yang dilakukan oleh sebuah perusahaan.

11)Beban Pajak

Beban pajak kini ditentukan berdasarkan laba kena pajak dalam periode yang bersangkutan yang dihitung berdasarkan tarif pajak yang berlaku.

12)Hak minoritas

hak berkaitan dengan kepemilikan perusahaan baik langsung maupun tidak langsung.

13)Laba per saham dasar

Laba per saham dasar dihitung dengan membagi laba bersih residual dengan jumlah rata-rata tertimbang saham beredar pada tahun yang bersangkutan.

c. Sistem Pengakuan Pendapatan dan Biaya

Setelah diakui isi dari komponen ataupun perkiraan-perkiraan yang ada di dalam laporan keuangan perusahaan asuransi dengan perusahaan lainnya, selanjutnya perbedaan kedua membedakan sistem laporan keuangan perusahaan asuransi kerugian dengan system laporan keuangan jenis perusahaan lain umumnya adalah sistem pengakuan pendapatan dan biaya.

Sistem perusahaan asuransi kerugian menganut Statutory Accounting Practices (SAP) yang agak berbeda dengan system Generally Accepted Accounting Principles (GAAP). SAP merupakan system yang didasarkan pada suatu peraturan perundang-undangan. Di dalam perusahaan asuransi, SAP mengikuti ketentuan-ketentuan yang terdapat pada peraturan perundang-undangan di bidang perasuransian yang berlaku. Jika dalam GAAP berlaku aturan “matching cost against revenue”, tidak demikian halnya dengan SAP. SAP menganut atauran yang relative lebih konservatif. Untuk pendapatan didasarkan pada accrual basis sedangkan untuk biaya didasarkan pada cash basis.

timbulnya beban atau kewajiban tersebut. Karena alasan itulah mengapa perusahaan asuransi kerugian tidak dapat mengakui sekaligus premi yang diterimanya sebagai pendapatan premi dan harus membentuk cadangan atas premi yang belum merupakan pendapatan (unerned Premium Reserves) untuk masa pertanggungan yang belum berjalan. Namun, pengeluaran untuk penutupan asuransi seperti komisi keperantaraan, biaya administrasi polis, dan lain-lain dibebankan langsung sebagai biaya pada saat dikeluarkan.

D. Analisis Rasio Keuangan

Rasio keuangan menyediakan suatu cara yang tepat dan berguna untuk mengekspresikan suatu hubungan diantara angka-angka. Manajer, kreditur, dan analisis keuangan menggunakan rasio yang relevan untuk pengambilan keputusan tertentu. Walaupun analisis rasio keuangan didasarkan pada data-data keuangan historis, tujuan utama analisis rasio keuangan adalah untuk memberi indikasi kinerja perusahaan pada masa yang akan datang. Analisis rasio juga diakui secara umum sebagai alat analisis keuangan dan sering digunakan investor. Menurut Munawir (2002: 80), model analisis apapun pada umumnya difokuskan pada :

1) Kemampuan perusahaan untuk memenuhi kewajiban keuangan jangka pendek (short term liquidity).

2) Kemampuan perusahaan untuk memenuhi kewajibannya (solvency).

4) Tingkat kembalian yang dicapai dari total aktiva yang digunakan (return on Investment), Efisiensi penggunaan aktiva yang digunakan (turn over activa).

5) Aliran kas dan perkiraannya dimasa yang akan datang (cash flow and forecasting).

Rasio keuangan merupakan bentuk informasi akuntansi yang penting bagi perusahaan selama suatu periode tertentu. Berdasarkan rasio tersebut, dapat dilihat keuangan yang dapat mengungkapkan posisi, kondisi keuangan, maupun kinerja ekonomis di masa depan dengan kata lain informasi akuntansi. Dalam penggunaannya terdapat keunggulan dan keterbatasan dari analisa keuangan untuk digunakan dalam memahami kondisi perusahaan. Menurut Harahap (2002: 49) ada beberapa keunggulan dari analisa rasio yaitu:

1) Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca dan ditafsirkan.

2) Merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit.

3) Mengetahui posisi perusahaan di tengah industri lain.

4) Sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan keputusan dan model prediksi.

5) Menstandarisir size perusahaan.

6) Lebih mudah memperbandingkan perusahaan dengan perusahaan lain atau melihat perkembangan perusahaan secara periodik atau “time series“. 7) Lebih mudah melihat trend perusahaan serta melakukan prediksi di masa

E. Rasio Keuangan Early Warning System (EWS)

1. Kegunaan Rasio Keuangan Early Warning System (EWS)

Sesuai dengan tujuannya, pembinaan dan pengawasan terhadap perusahaan asuransi kerugian diarahkan terutama pada aspek keuangan dan penyelenggaraan usaha. Untuk dapat memantau kedua aspek tersebut, perusahaan-perusahaan asuransi kerugian diwajibkan untuk menyerahkan laporan keuangan kepada Direktorat Asuransi.

Laporan keuangan akan memberikan masukan yang sangat berguna bagi lembaga Pembina dan pengawas untuk memantau kondisi keuangan dan penyelenggaraan usaha suatu perusahaan dan menilai kemampuan perusahaan dalam memenuhi kewajibannya dan kelayakan perusahaan tersebut untuk melanjutkan kegiatan usahanya. Salah satu alat yang dapat digunakan untuk menganalisis laporan keuangan Early Warning System (EWS).

Rasio keuangan Early Warning System (EWS) yang dipergunakan pada tulisan ini adalah berdasarkan undang-undang asuransi dan peraturan pemerintah.

Sistem ini menghasilkan rasio-rasio dari perusahaan asuransi kerugian yang dibuat berdasarkan informasi dari laporan keuangan yang dikirimkan kepada pengawas industri asuransi. Tujuan dari pembuatan rasio-rasio tersebut dijadikan suatu sistem yang dinamakan Early Warning System (EWS).

Secara singkat kegunaaan rasio keuangan Early Warning System (EWS) bagi pengawas adalah :

b. Membantu mengidentifikasi perusahaan yang memerlukan pemantauan lebih jauh untuk menghindari kemungkinan terjadinya insolvencies di masa yang akan datang.

c. Sebagai alat penentu prioritas dalam pemilihan perusahaan asuransi kerugian yang akan diperiksa secara langsung.

d. Sebagi dasar untuk member tingkatan (grading) pada perusahaan asuransi kerugian.

2. Bentuk dan Analisis Rasio Keuangan Early Warning System (EWS)

Rasio keuangan Early Warning System (EWS) menganalisis tiga rasio dari Undang-undang asuransi dan peraturan pemerintah. Penjelasan mengenai ketiga rasio beserta interpretasinya adalah sebagai berikut

a. Rasio Likuiditas (Liquidity Ratio)

Rasio likuiditas atau liquidity ratio mengukur kemampuan perusahaan dalam memenuhi kewajibannya dan secara kasar memberikan gambaran kondisi keuangan perusahaan apakah dalam kondisi likuid atau tidak. Rasio Likuiditas dapat dihitung sebagai berikut (Satria,1994:71):

Rasio Likuiditas =

Total kekayaan yang diperkenankan (admitted assets) adalah jumlah kekayaan yang dapat diperhitungkan untuk menilai tingkat solvabilitas. Interpretasi:

(reserve adequacy), serta kestabilan dan likuiditas kekayaan yang diperkenankan (admitted assets).

b. Rasio Solvabilitas dan Umum (Solvency and overall ratios)

Rasio ini digunakan untuk mengukur seberapa besar kemampuan keuangan perusahaan asuransi kerugian dalam mendukung kewajiban yang mungkin timbul dari penutupan risiko yang telah dilakukan. Rasio Batas Solvabilitas dapat dihitung sebagai berikut (Satria,1994:67):

Solvency Margin =

Modal disetor, cadangan khusus serta laba (dan laba ditahan) disebut juga Dana Pemegang Saham atau Modal Sendiri. Premi neto adalah hasil bersih premi bruto dikurangi dengan premi reasuransi.

Interpretasi :

Rendahnya solvency margin mencerminkan adanya risiko yang tinggi sebagai akibat tingginya penerimaan premi (penerimaan risiko). Rasio ini lebih baik dihubungkan dengan rasio retensi diri.

c. Ratio Teknis (Technical Ratio)

Cadangan teknis terdiri dari cadangan premi dan cadangan klaim. Rasio ini dapat mengukur secara kasar tingkat kecukupan cadangan yang diperlukan dalam smenghadapi kewajiban yang timbul dari penutupan resiko. Rasio Cadangan Teknis Sebagai berikut (Satria, 1994:74):

Rasio Cadangan Teknis =

BAB III

GAMBARAN UMUM

A. Sejarah Singkat P.T. Asuransi Multi Artha Guna, Tbk

1. Pendirian P.T. Asuransi Multi Artha Guna, Tbk

P.T. Asuransi Multi Artha Guna Tbk (Perusahaan) didirikan di Surabaya berdasarkan Akta No. 87 tanggal 14 Nopember 1980 dari notaris Haji Bebasa Daeng Lalo, SH. Akta pendirian ini disahkanoleh Menteri Kehakiman Republik Indonesia dengan Surat Keputusan No. Y.A.5/28/5 tanggal 29 Januari 1981 serta diumumkan dalam Berita Negara Republik Indonesia No. 21 tanggal 12 Maret 1982, Tambahan No. 314. Anggaran dasar Perusahaan telah mengalami beberapa kali perubahan, terakhir dengan Akta No. 245 tanggal 30 Juni 2008 dari notaris Eliwaty Tjitra, SH, notaris di Jakarta, dalam rangka penyesuaian dengan Undang-Undang No. 40 tahun 2007 mengenai Perseroan Terbatas. Perubahan ini telah disetujui oleh Menteri Huku m dan Hak Asasi Manusia dengan Surat Keputusan No. AHU-AH.01.10-23781, tanggal 20 Nopember 2008.

Perusahaan berdomisili di Jakarta dan memiliki lima cabang (Bandung, Medan, Makassar, Palembang dan Surabaya) serta tujuh belas kantor perwakilan di luar Jakarta (Balikpapan, Bandar Lampung, Banjarmasin, Batam, Bogor, Kendari, Kuta-Bali, Malang, Manado, Padang, Palu, Pekanbaru, Pontianak, Samarinda, Semarang, Solo dan Yogyakarta). Kantor pusat Perusahaan beralamat di Gedung Bank Panin Pusat Lt. 8 Jl. Jend. Sudirman, Senayan, Jakarta 10270.

termasuk usaha reasuransi kerugian. Kegiatan ini telah memperoleh izin dari Menteri Keuangan Republik Indonesia dengan surat No. KEP-3251/MD/1986 tanggal 6 Mei 1986, dan No. KEP-5956/MD/1986 tanggal 10 September 1986. Pada tahun 2009 dan 2008 jumlah rata-rata karyawan Perusahaan masing-masing adalah 248 dan 242 karyawan.

Perusahaan tergabung dalam kelompok usaha Panin Group. Susunan pengurus dan komite audit Perusahaan pada tanggal 31 Desember 2009 adalah sebagai berikut

Presiden Komisaris/ Komisaris Independen : Aries Liman Komisaris Independen : A. Gusnaeni

Komisaris : Syamsul Hidayat

Presiden Direktur : Linda Juliana J.L. Delhaye

Direktur : Dedi Setiawan

2. Penawaran Umum Efek Perusahaan

sampai dengan 22 Desember 2010. Bila waran tidak dilaksanakan sampai dengan masa berlaku habis, maka waran tersebut menjadi kadaluarsa.

B. Laporan Keuangan P.T. Asuransi Multi Artha Guna, Tbk

1. Neraca Keuangan Perusahaan

Tabel 3.1

P.T. Asuransi Multi Artha Guna Tbk Neraca Konsolidasi

31 Desember 2006 dan 2007 (Dinyatakan dalam ribuan rupiah)

2006 % 2007 % Efek yang dibeli dengan janji dijual

kembali - pihak ketiga - 27,639,749 7.57

Penyertaan dalam bentuk saham

Perusahaan asosiasi 79,383,636 25.01 79,387,042 21.74

KEWAJIBAN DAN EKUITAS KEWAJIBAN Pendapatan premi ditangguhkan 39,807,734 28.34 47,102,928 27.89

Hutang sewa guna usaha - pihak yang -

Tabel 3.1

P.T. Asuransi Multi Artha Guna Tbk Neraca Konsolidasi

31 Desember 2006 dan 2007 (Dinyatakan dalam ribuan rupiah)

Lanjutan

Hutang lain-lain 34,927 0.02 2,920,657 1.73 Jumlah Kewajiban 140,445,158 100 168,902,242 100

EKUITAS

Modal saham - nilai nominal Rp 100 per saham Modal dasar - 3.840.000.000 saham

Modal ditempatkan dan disetor penuh 1.218.742.000 saham tahun 2007 dan

1.200.000.000 saham tahun 2006 120,000,000 67.80 121,874,200 62.08 Tambahan modal disetor – bersih (234,872) (0.13) (234,872) (0.12) Selisih nilai transaksi restrukturisasi

Entitas sepengendali 6,963,252 3.93 6,963,252 3.55 Laba belum direalisasi dari pemilikan

Efek tersedia untuk dijual – bersih 4,617,453 2.61 2,796,500 1.42

Saldo laba 45,634,243 25.78 64,923,719 33.07

Jumlah Ekuitas 176,980,076 100 196,322,799 100

Tabel 3.2

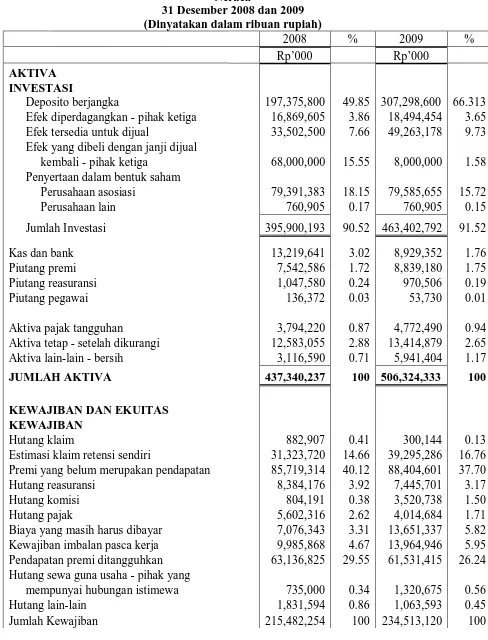

P.T. Asuransi Multi Artha Guna Tbk Neraca

31 Desember 2008 dan 2009 (Dinyatakan dalam ribuan rupiah)

2008 % 2009 %

Rp’000 Rp’000

AKTIVA INVESTASI

Deposito berjangka 197,375,800 49.85 307,298,600 66.313 Efek diperdagangkan - pihak ketiga 16,869,605 3.86 18,494,454 3.65 Efek tersedia untuk dijual 33,502,500 7.66 49,263,178 9.73 Efek yang dibeli dengan janji dijual

kembali - pihak ketiga 68,000,000 15.55 8,000,000 1.58 Penyertaan dalam bentuk saham

Perusahaan asosiasi 79,391,383 18.15 79,585,655 15.72

KEWAJIBAN DAN EKUITAS KEWAJIBAN

Hutang klaim 882,907 0.41 300,144 0.13

Estimasi klaim retensi sendiri 31,323,720 14.66 39,295,286 16.76 Premi yang belum merupakan pendapatan 85,719,314 40.12 88,404,601 37.70

Hutang reasuransi 8,384,176 3.92 7,445,701 3.17

Hutang komisi 804,191 0.38 3,520,738 1.50

Hutang pajak 5,602,316 2.62 4,014,684 1.71

Biaya yang masih harus dibayar 7,076,343 3.31 13,651,337 5.82 Kewajiban imbalan pasca kerja 9,985,868 4.67 13,964,946 5.95 Pendapatan premi ditangguhkan 63,136,825 29.55 61,531,415 26.24 Hutang sewa guna usaha - pihak yang

mempunyai hubungan istimewa 735,000 0.34 1,320,675 0.56

Tabel 3.2

P.T. Asuransi Multi Artha Guna Tbk Neraca

31 Desember 2008 dan 2009 (Dinyatakan dalam ribuan rupiah)

Lanjutan

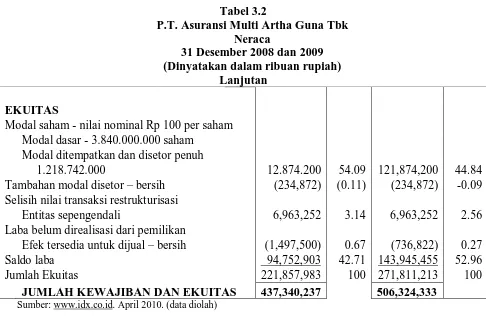

EKUITAS

Modal saham - nilai nominal Rp 100 per saham Modal dasar - 3.840.000.000 saham

Modal ditempatkan dan disetor penuh

1.218.742.000 12.874.200 54.09 121,874,200 44.84 Tambahan modal disetor – bersih (234,872) (0.11) (234,872) -0.09 Selisih nilai transaksi restrukturisasi

Entitas sepengendali 6,963,252 3.14 6,963,252 2.56 Laba belum direalisasi dari pemilikan

Efek tersedia untuk dijual – bersih (1,497,500) 0.67 (736,822) 0.27

Saldo laba 94,752,903 42.71 143,945,455 52.96

Jumlah Ekuitas 221,857,983 100 271,811,213 100

2. Laporan Laba Rugi Perusahaan

Tabel 3.3

P.T. Asuransi Multi Artha Guna Tbk Laporan Laba Rugi

31 Desember 2006 dan 2007 (Dinyatakan dalam ribuan rupiah)

2006 % 2007 %

Rp’000 Rp’000

PENDAPATAN UNDERWRITING

Pendapatan premi

Premi bruto 180,087,056 100 213,838,285 100

Premi reasuransi (18,908,197) (10.50) (19,310,292) (9.03) Kenaikan premi yang belum

merupakan pendapatan (5,398,328) (3.00) (14,280,673) (6.68) Jumlah Pendapatan Underwriting 155,780,531 86.50 180,247,320 84.29 BEBAN UNDERWRITING

Beban klaim

Klaim bruto 98,247,266 54.56 107,729,531 50.38 Klaim reasuransi (5,157,426) (2.86) (10,139,148) (4.74) Penurunan estimasi klaim retensi

sendiri (1,074,642) (0.60) (4,440,623) (2.08) Beban Usaha (25,649,501) (14.24) (33,378,548) (15.61)

Laba Usaha 16,246,293 9.02 18,277,101 8.55

Penghasilan Beban lain-lain - bersih 1,940,955 1.08 1,270,492 0.59 Laba sebelum beban pajak 18,187,248 10.10 19,547,593 4.46 Beban pajak (1,009,497) (0.56) (258,117) (0.12)

LABA (RUGI) BERSIH 17,177,751 9.54 19,289,476 9.02

LABA PER SAHAM DASAR

(dalam rupiah penuh) 14,31 15,94

Tabel 3.4

P.T. Asuransi Multi Artha Guna, Tbk Laporan Laba Rugi

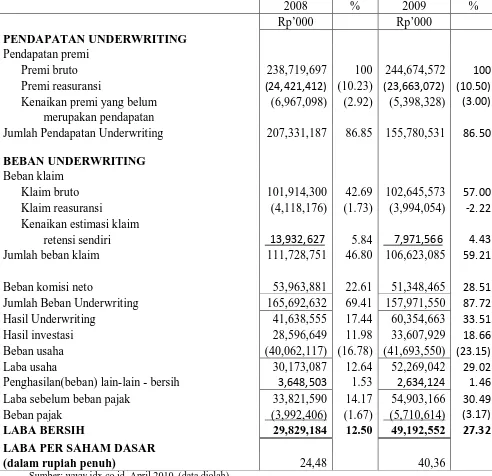

31 Desember 2008 dan 2009 (Dinyatakan dalam ribuan rupiah)

2008 % 2009 %

Rp’000 Rp’000

PENDAPATAN UNDERWRITING

Pendapatan premi

Premi bruto 238,719,697 100 244,674,572 100

Premi reasuransi (24,421,412) (10.23) (23,663,072) (10.50) Kenaikan premi yang belum (6,967,098) (2.92) (5,398,328) (3.00)

merupakan pendapatan

Jumlah Pendapatan Underwriting 207,331,187 86.85 155,780,531 86.50

BEBAN UNDERWRITING

Beban klaim

Klaim bruto 101,914,300 42.69 102,645,573 57.00 Klaim reasuransi (4,118,176) (1.73) (3,994,054) -2.22 Kenaikan estimasi klaim

retensi sendiri 13,932,627 5.84 7,971,566 4.43 Jumlah beban klaim 111,728,751 46.80 106,623,085 59.21 Beban komisi neto 53,963,881 22.61 51,348,465 28.51 Jumlah Beban Underwriting 165,692,632 69.41 157,971,550 87.72 Hasil Underwriting 41,638,555 17.44 60,354,663 33.51

Hasil investasi 28,596,649 11.98 33,607,929 18.66

Beban usaha (40,062,117) (16.78) (41,693,550) (23.15)

Laba usaha 30,173,087 12.64 52,269,042 29.02

Penghasilan(beban) lain-lain - bersih 3,648,503 1.53 2,634,124 1.46 Laba sebelum beban pajak 33,821,590 14.17 54,903,166 30.49 Beban pajak (3,992,406) (1.67) (5,710,614) (3.17)

LABA BERSIH 29,829,184 12.50 49,192,552 27.32

LABA PER SAHAM DASAR

(dalam rupiah penuh) 24,48 40,36

C. Sejarah Singkat PT Asuransi Ramayana Tbk

1. Pendirian PT Asuransi Ramayana, Tbk

PT Asuransi Ramayana Tbk (Perusahaan) didirikan dengan Akta No. 14 tanggal 6 Agustus 1956 dari Soewandi, S.H., notaries di Jakarta. Akta pendirian ini disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No. J.A.5/67/16 tanggal 15 September 1956 serta diumumkan dalam Berita Negara Republik Indonesia No. 94 tanggal 23 November 1956, Tambahan No. 1170. Anggaran dasar Perusahaan telah mengalami beberapa kali perubahan, terakhir dengan Akta No. 511 tanggal 27 Mei 2008, dari Hj. Mas Ayu Fatimah Sjofjan, S.H., M.H., notaris di Jakarta, mengenai penyesuaian dengan Undang-Undang No.40/2007 tentang Perseroan Terbatas. Perubahan anggaran dasar ini telah disahkan oleh Menteri Kehakiman dan Hak Asasi Manusia Republik Indonesia dengan Surat Keputusan No. AHU-61016.AH.01.02 Tahun 2008 tanggal 10 September 2008 serta diumumkan dalam Berita Negara Republik Indonesia No. 83 tanggal 16 Oktober 2009 Tambahan No. 25607.

2. Penawaran Umum Efek Perusahaan

Pada tanggal 30 Januari 1990, Perusahaan memperoleh Surat Izin Emisi Saham dari Ketua Badan Pengawas Pasar Modal (Bapepam) (sekarang Badan Pengawas Pasar Modal dan Lembaga Keuangan atau Bapepam dan LK)] No. SI-078/SHM/MK.10/1990 untuk melaksanakan penawaran umum saham kepada masyarakat sebanyak 2 juta saham dengan nilai nominal Rp 1.000 per saham dan harga penawaran sebesar Rp 6.000 per saham. Selanjutnya, pada tanggal 19 September 1990, Perusahaan memperoleh Surat Persetujuan dari Ketua Bapepam (sekarang Bapepam dan LK) atas Permohonan Pencatatan Saham dengan sistem Partial Listing di Bursa Efek Jakarta (sekarang Bursa Efek Indonesia) melalui suratnya No. S-638/PM/1990 untuk mencatatkan 1 juta saham dengan nilai nominal Rp 1.000 per saham. Dengan surat persetujuan tersebut, saham Perusahaan yang tercatat di Bursa Efek Jakarta (sekarang Bursa Efek Indonesia) sejak tanggal 23 Oktober 1990 berjumlah 3 juta saham sesuai dengan Surat Persetujuan Pencatatan dari Direksi PT Bursa Efek Jakarta (sekarang Bursa Efek Indonesia) No. 5-103/BEJ/V/1992 tanggal 15 Mei 1992.

Saham bonus dibagikan dengan perbandingan satu saham lama dengan nilai nominal Rp 500 per saham akan mernperoleh satu saham baru dengan nilai nominal Rp 500 per saham. Jumlah saham beredar yarg tercatat setelah pemecahan saham dan pembagian saham bonus adalah sebesar 12 juta saham.

Pada tanggal 29 September 2008, berdasarkan Rapat Umum Pemegang Saham Luar Biasa tanggal 26 Agustus 2008 yang didokumentasikan dalam Akta No. 264 dari Arry Supratno, S.H., notaris di Jakarta, Perusahaan membagikan saham bonus dari tambahan modal disetor dengan ketentuan setiap pemegang lima saham berhak atas dua saham baru sehingga jumlah saham yang beredar bertambah dari 56.999.982 saham menjadi 79.799.943 saham. Pada 31 Desember 2009, seluruh saham Perusahaan sebanyak 79.799.943 saham sudah tercatatkan di Bursa Efek Indonesia.

Dewan Komisaris

Komisaris Utama : Dr. Aloysius Winoto Doeriat Komisaris Independen : Dr. J.B. Sumarlin

Drs. Frans Wiyono Dewan Direksi

Direktur Utama : Syahril, S.E

Direktur : Hendi Agung Hendarwan, S.E. : Giri Pamengan, S.E. :

: Pardomuan Harahap, S.E. :

B. Laporan Keuangan P.T. Asuransi Ramayana Tbk

1. Neraca P.T. Asuransi Ramayana Tbk

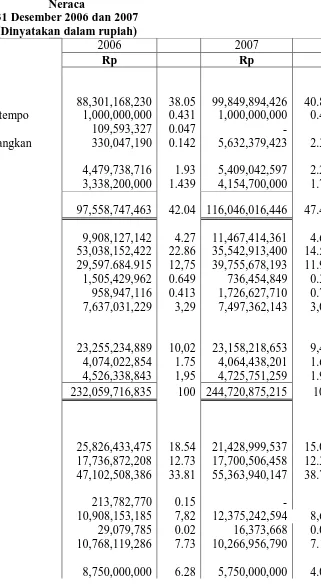

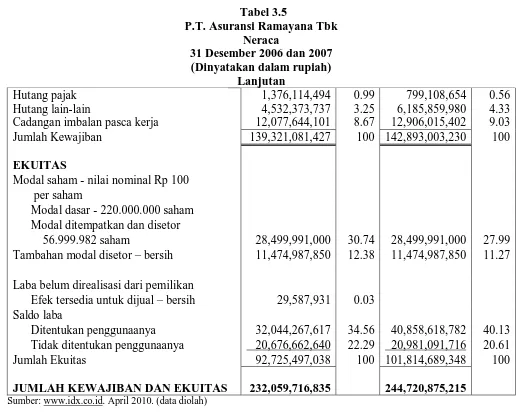

Tabel 3.5

P.T. Asuransi Ramayana Tbk Neraca

31 Desember 2006 dan 2007 (Dinyatakan dalam rupiah)

Deposito berjangka 88,301,168,230 38.05 99,849,894,426 40.80 Obligasi dimiliki hingga jatuh tempo 1,000,000,000 0.431 1,000,000,000 0.41 Unit penyertaan reksadana 109,593,327 0.047 -

Surat berharga untuk diperdagangkan 330,047,190 0.142 5,632,379,423 2.30 Investasi saham

Perusahaan asosiasi 4,479,738,716 1.93 5,409,042,597 2.21 Perusahaan lain 3,338,200,000 1.439 4,154,700,000 1.70

Jumlah investasi 97,558,747,463 42.04 116,046,016,446 47.42

Kas dan bank 9,908,127,142 4.27 11,467,414,361 4.69

Piutang premi 53,038,152,422 22.86 35,542,913,400 14.52 Piutang reasuransi 29,597.684.915 12,75 39,755,678,193 11.90 Piutang lain-lain 1,505,429,962 0.649 736,454,849 0.30 Pajak di bayar dimuka 958,947,116 0.413 1,726,627,710 0.71 Piutang Pihak Hubungan 7,637,031,229 3,29 7,497,362,143 3,06

Istimewa

Aktiva tetap-setelah dikurangi

Akumulasi penyusutan 23,255,234,889 10,02 23,158,218,653 9,46 Aktiva pajak tangguhan 4,074,022,854 1.75 4,064,438,201 1.66 Aktiva lain-lain 4,526,338,843 1,95 4,725,751,259 1.93

JUMLAH AKTIVA 232,059,716,835 100 244,720,875,215 100

KEWAJIBAN DAN EKUITAS KEWAJIBAN

Hutang klaim 25,826,433,475 18.54 21,428,999,537 15.00 Estimasi klaim retensi sendiri 17,736,872,208 12.73 17,700,506,458 12.39 Premi yang belum 47,102,508,386 33.81 55,363,940,147 38.75

merupakan pendapatan

Hutang reasuransi 213,782,770 0.15 -

Pihak ketiga 10,908,153,185 7,82 12,375,242,594 8,66

Hutang komisi 29,079,785 0.02 16,373,668 0.01

Tabel 3.5

P.T. Asuransi Ramayana Tbk Neraca

31 Desember 2006 dan 2007 (Dinyatakan dalam rupiah)

Lanjutan

Hutang pajak 1,376,114,494 0.99 799,108,654 0.56

Hutang lain-lain 4,532,373,737 3.25 6,185,859,980 4.33 Cadangan imbalan pasca kerja 12,077,644,101 8.67 12,906,015,402 9.03 Jumlah Kewajiban 139,321,081,427 100 142,893,003,230 100

EKUITAS

Modal saham - nilai nominal Rp 100 per saham

Modal dasar - 220.000.000 saham Modal ditempatkan dan disetor

56.999.982 saham 28,499,991,000 30.74 28,499,991,000 27.99 Tambahan modal disetor – bersih 11,474,987,850 12.38 11,474,987,850 11.27

Laba belum direalisasi dari pemilikan

Efek tersedia untuk dijual – bersih 29,587,931 0.03 Saldo laba

Ditentukan penggunaanya 32,044,267,617 34.56 40,858,618,782 40.13 Tidak ditentukan penggunaanya 20,676,662,640 22.29 20,981,091,716 20.61 Jumlah Ekuitas 92,725,497,038 100 101,814,689,348 100

JUMLAH KEWAJIBAN DAN EKUITAS

Tabel 3.6

P.T. Asuransi Ramayana Tbk Neraca

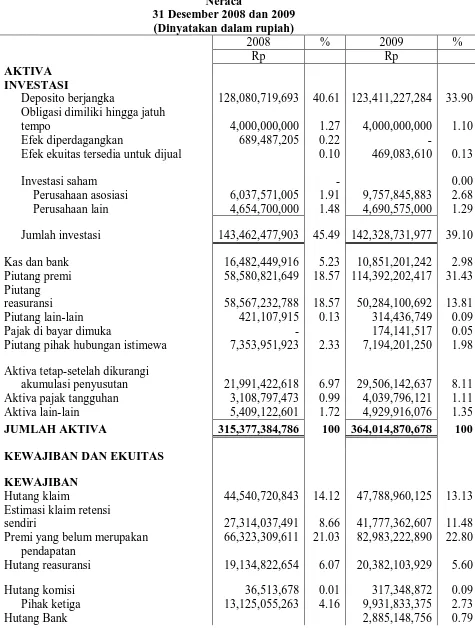

31 Desember 2008 dan 2009 (Dinyatakan dalam rupiah)

Deposito berjangka 128,080,719,693 40.61 123,411,227,284 33.90 Obligasi dimiliki hingga jatuh

tempo 4,000,000,000 1.27 4,000,000,000 1.10

Efek diperdagangkan 689,487,205 0.22 -

Efek ekuitas tersedia untuk dijual 0.10 469,083,610 0.13 Investasi saham

Jumlah investasi 143,462,477,903 45.49 142,328,731,977 39.10

Kas dan bank 16,482,449,916 5.23 10,851,201,242 2.98 Piutang premi 58,580,821,649 18.57 114,392,202,417 31.43 Piutang

reasuransi 58,567,232,788 18.57 50,284,100,692 13.81 Piutang lain-lain 421,107,915 0.13 314,436,749 0.09

Pajak di bayar dimuka - 174,141,517 0.05

Piutang pihak hubungan istimewa 7,353,951,923 2.33 7,194,201,250 1.98

Aktiva tetap-setelah dikurangi

akumulasi penyusutan 21,991,422,618 6.97 29,506,142,637 8.11 Aktiva pajak tangguhan 3,108,797,473 0.99 4,039,796,121 1.11 Aktiva lain-lain 5,409,122,601 1.72 4,929,916,076 1.35

JUMLAH AKTIVA 315,377,384,786 100 364,014,870,678 100

KEWAJIBAN DAN EKUITAS

KEWAJIBAN

Hutang klaim 44,540,720,843 14.12 47,788,960,125 13.13 Estimasi klaim retensi

sendiri 27,314,037,491 8.66 41,777,362,607 11.48 Premi yang belum merupakan 66,323,309,611 21.03 82,983,222,890 22.80

pendapatan

Hutang reasuransi 19,134,822,654 6.07 20,382,103,929 5.60

Hutang komisi 36,513,678 0.01 317,348,872 0.09

Pihak ketiga 13,125,055,263 4.16 9,931,833,375 2.73

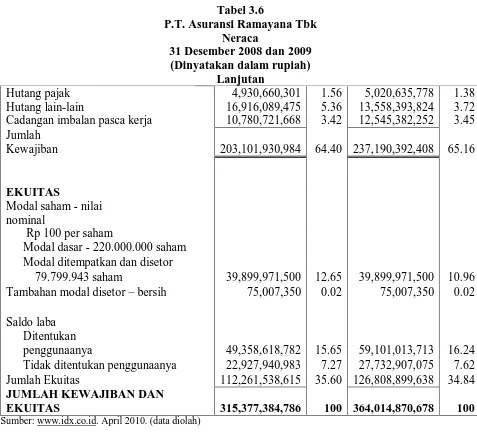

Tabel 3.6

P.T. Asuransi Ramayana Tbk Neraca

31 Desember 2008 dan 2009 (Dinyatakan dalam rupiah)

Lanjutan

Hutang pajak 4,930,660,301 1.56 5,020,635,778 1.38 Hutang lain-lain 16,916,089,475 5.36 13,558,393,824 3.72 Cadangan imbalan pasca kerja 10,780,721,668 3.42 12,545,382,252 3.45 Jumlah

Kewajiban 203,101,930,984 64.40 237,190,392,408 65.16

EKUITAS

Modal saham - nilai nominal

Rp 100 per saham

Modal dasar - 220.000.000 saham Modal ditempatkan dan disetor

79.799.943 saham 39,899,971,500 12.65 39,899,971,500 10.96 Tambahan modal disetor – bersih 75,007,350 0.02 75,007,350 0.02

Saldo laba

Ditentukan

penggunaanya 49,358,618,782 15.65 59,101,013,713 16.24 Tidak ditentukan penggunaanya 22,927,940,983 7.27 27,732,907,075 7.62 Jumlah Ekuitas 112,261,538,615 35.60 126,808,899,638 34.84

JUMLAH KEWAJIBAN DAN

EKUITAS 315,377,384,786 100 364,014,870,678 100

2.Laporan Laba Rugi P.T. Asuransi Ramayana, Tbk

Tabel 3.7

P.T. Asuransi Ramayana, Tbk Laporan Laba Rugi 31 Desember 2006 dan 2007

(Dinyatakan dalam rupiah) Premi reasuransi (143,937,313,183) (43.39) (166,595,413,544) (42.63) Kenaikan/penurunan premi yang

Belum merupakan pendapatan (5,261,848,697) (1.59) (8,261,431,761) (2.11)

Jumlah Pendapatan Underwriting 182,529,805,378 55.02 215,941,642,944 55.26

BEBAN UNDERWRITING

Beban klaim

Klaim bruto 159,900,211,054 48.20 166,175,047,102 42.52 Klaim reasuransi (102,243,909,190) (30.82) (90,668,928,685) (23.20) Kenaikan estimasi klaim

Retensi sendiri 2,044,316,271 0.62 63,634,250 0.02 Jumlah beban klaim 59,700,618,135 18.00 75,569,752,667 19,34 Beban komisi neto 55,925,897,371 16.86 70,960,442,107 18.16 Jumlah Beban Underwriting 115,626,515,506 34.86 146,530,194,774 37.50 Hasil Underwriting 66,903,289,872 20.17 69,411,448,170 17.76 Hasil Investasi 8,124,847,535 2.45 9,066,793,464 2.32 Jumlah Pendapatan Usaha 75,028,137,407 22.62 78,478,241,634 20.08 Beban usaha 57,388,887,735 17.30 61,402,388,827 15.71

LABA PER SAHAM DASAR

(dalam rupiah penuh) 271 272

Tabel 3.8

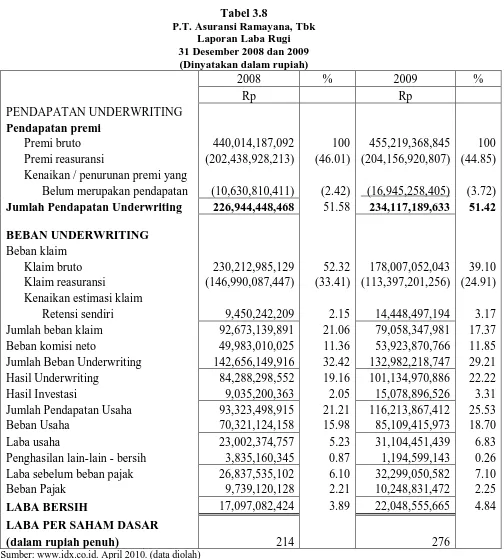

P.T. Asuransi Ramayana, Tbk Laporan Laba Rugi 31 Desember 2008 dan 2009

(Dinyatakan dalam rupiah) Premi reasuransi (202,438,928,213) (46.01) (204,156,920,807) (44.85) Kenaikan / penurunan premi yang

Belum merupakan pendapatan (10,630,810,411) (2.42) (16,945,258,405) (3.72)

Jumlah Pendapatan Underwriting 226,944,448,468 51.58 234,117,189,633 51.42 BEBAN UNDERWRITING

Beban klaim

Klaim bruto 230,212,985,129 52.32 178,007,052,043 39.10 Klaim reasuransi (146,990,087,447) (33.41) (113,397,201,256) (24.91) Kenaikan estimasi klaim

Retensi sendiri 9,450,242,209 2.15 14,448,497,194 3.17 Jumlah beban klaim 92,673,139,891 21.06 79,058,347,981 17.37 Beban komisi neto 49,983,010,025 11.36 53,923,870,766 11.85 Jumlah Beban Underwriting 142,656,149,916 32.42 132,982,218,747 29.21 Hasil Underwriting 84,288,298,552 19.16 101,134,970,886 22.22 Hasil Investasi 9,035,200,363 2.05 15,078,896,526 3.31 Jumlah Pendapatan Usaha 93,323,498,915 21.21 116,213,867,412 25.53 Beban Usaha 70,321,124,158 15.98 85,109,415,973 18.70

LABA PER SAHAM DASAR

(dalam rupiah penuh) 214 276

BAB IV

ANALISA DAN EVALUASI

A. Analisis PT. Asuransi Multi Artha Guna, Tbk

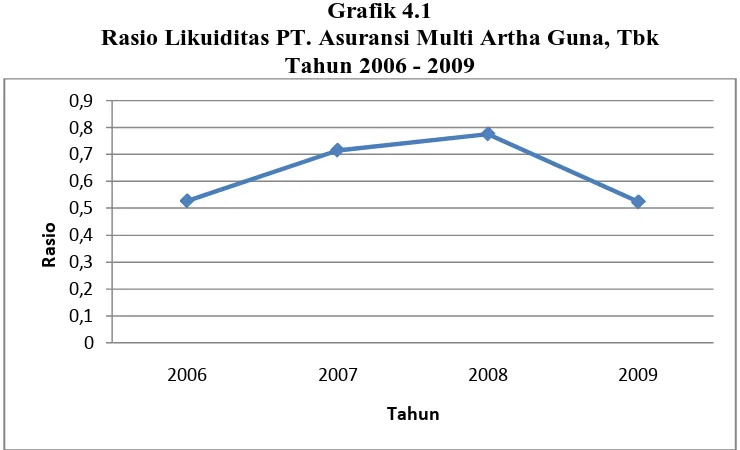

Hasil rasio – rasio EWS yang telah diketahui dari laporan keuangan akan dievaluasi. Untuk mempermudah manganalisis rasio – rasio maka digunakan garafik – grafik. Berikut hasil dan kondisi keuangan PT. Asuransi Multi Artha Guna Tbk dan PT. Asuransi Ramayana Tbk.

1. Rasio Likuiditas (Liquidity Ratio)

Rasio Likuiditas =

Tahun 2006

=

Tahun 2007 =

Tahun 2008 =