UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S-1 EKSTENSI MEDAN

ANALISIS RASIO KEUANGAN EARLY WARNING SYSTEM

TERHADAP HARGA SAHAM PADA PERUSAHAAN ASURANSI

YANG TERDAFTAR DI BURSA EFEK INDONESIA

SKRIPSI

OLEH

RATAULI SIREGAR 080521084 MANAJEMEN

Guna Memenuhi Salah Satu Syarat

Untuk Memperoleh Gelar Sarjana Manajemen

Fakultas Ekonomi

Universitas Sumatera Utara

ABSTRAK

Ratauli Siregar (2010) ¨Analisis Rasio Keuangan Early Warning System terhadap harga saham pada perusahaan asuransi yang terdaftar diBursa Efek Indonesia¨. Ibu Prof. Dr. Ritha F Dalimunthe, SE, M.Si selaku Ketua Departemen Manajemen, Ibu Dr. Khaira Amalia F, SE. MBA.Ak selaku Dosen Pembimbing, Ibu Dr. Isfenti Sadalia, ME selaku Dosen Penguji I, dan Bapak Syafrizal Helmi, SE, M.Si selaku Penguji II.

Kinerja keuangan perusahaan dapat menjadi petunjuk arah naik turunnya harga saham suatu perusahaan. Agar dapat listing di Bursa Efek Indonesia sebuah perusahaan harus memiliki kinerja dan prestasi yang baik. Early Warning System adalah tolak ukur perhitungan dalam mengukur kinerja keuangan dan menilai tingkat kesehatan perusahaan asuransi di Indonesia.

Penelitian ini bertujuan untuk mengetahui dan menganalisis rasio keuangan

Early Warning System (EWS) yang terdiri dari Rasio Beban Klaim, Rasio Likuiditas,

Rasio Agent´s Balance to Surplus dan Rasio Pertumbuhan Premi dalam pembentukan harga saham pada perusahaan asuransi yang terdaftar di Bursa Efek Indonesia pada tahun 2005 – 2009.

Metode analisis yang digunakan adalah metode analisis deskriptif dan metode analisis statistik dengan menggunakan data laporan keuangan dari tahun 2005-2009. Populasi dalam penelitian ini adalah perusahaan asuransi yang menyajikan laporan keuangan di Bursa Efek Indonesia berjumlah 11 perusahaan. Variabel dalam penelitian ini adalah variabel bebas (independen) yaitu Rasio Beban Klaim (X1), Rasio Likuiditas (X2), Rasio Agent´s Balance to Surplus (X3)dan Rasio Pertumbuhan Premi (X4) serta variabel terikat (dependen) adalah Harga Saham.

Dari hasil penelitian dapat disimpulkan bahwa variabel Rasio Likuiditas dan Rasio Agent´s Balance to Surplus berpengaruh secara signifikan terhadap harga saham dengan koefisien determinasi parsial masing- masing sebesar 30,1% dan 56,7%. Koefisien determinasi (R2) mempunyai nilai sebesar 0,175 dan kondisi tersebut berarti bahwa variabel-variabel independen meliputi rasio-rasio Early Warning System (EWS) memiliki pengaruh sebesar 17,8% terhadap harga saham asuransi (variabel dependen) selama periode penelitian antara tahun 2005 – 2009 sedangkan sebesar 82,5% lainnya dipengaruhi oleh faktor-faktor lain di luar variabel-variabel yang digunakan dalam model penelitian ini.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas segala berkat dan rahmat-Nya sehinga penulis dapat menyelesaikan penulisan skripsi ini guna memenuhi salah satu syarat untuk mendapatkan gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara. Dalam penulisan skripsi ini penulis mengangkat judul “Analisis Rasio Keuangan Early Warning System terhadap harga saham pada perusahaan asuransi yang terdaftar di Bursa Efek Indonesia¨.

Dalam penulisan skripsi ini, penulis tidak luput dari cobaan dan hambatan. Namun berkat bantuan dan dorongan dari berbagai pihak maka skripsi ini dapat terselesaikan dengan baik. Pada kesempatan ini penulis berterima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Sumatera Utara.

2. Ibu Prof. Dr. Ritha F. Dalimunthe, SE. M.Si selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Utara

3. Ibu Dra. Nisrul Irawati, MBA selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dr. Khaira Amalia F, SE. MBA.Ak selaku Dosen Pembimbing yang telah bersedia memberikan waktu, saran, tenaga, dan pemikirannya untuk membantu penulis didalam penyempurnaan skripsi ini.

5. Ibu Dr. Isfenti Sadalia, SE. ME selaku Dosen Penguji I yang telah menyediakan waktu, tenaga, dan pemikirannya untuk membantu penulis didalam penulisan skripsi ini.

penulisan skripsi ini.

7. Seluruh dosen pengajar dan staff pegawai Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

8. Kedua orang tuaku T. Siregar & A. Siagian dan kakak-kakak serta abang yang memberikan dukungan dan doa, K´ Bertua, B´Nelson, K´Eriska, K’Tari dan yang kusayangi Erwin Dimitri Istonov Purba. You´re very special to me. Thank´s for

your love.

9. Bapak Herry L, Kabag Team Ritel, Bapak Svend Pasak, Kabag Promosi Ritel, terimakasih atas pengertian dan dukungannya untuk membantu saya menyelesaikan skripsi ini. Teman-teman kerja Ana Maria, K´Helen, Carlo, Wahyu, Cris, B´ Adi, B´Frisio, Edy, dan lain lain. Thank´s for your spirit.

10.Teman-teman kuliah yang telah banyak membantu dalam menyelesaikan skripsi ini Leny Dachi, Juni, Febry, Fetty, Leo Sinaga, K´Kiki, Eva, Dini dan semua teman-teman yang tidak bisa saya sebutkan satu persatu. You´re my best friend.

Penulis menyadari bahwa dalam pembuatan skripsi ini masih jauh dari kesempurnaan, karena keterbatasan pengetahuan dalam pengulasan skripsi ini. Penulis berharap skripsi ini dapat bermanfaat bagi pembaca dan peneliti selanjutnya khususnya mahasiswa Fakultas Ekonomi Departemen Manajemen Universitas Sumatera Utara.

Medan, November 2010 Penulis

DAFTAR ISI BAB III GAMBARAN UMUM PERUSAHAAN A. Sejarah Bursa Efek Indonesia ... 38

B. Struktur Organisasi Bursa Efek Indonesia ... 41

C. Profil Perusahaan Asuransi di Bursa Efek Indonesia ... 43

BAB IV HASIL DAN PEMBAHASAN A. Deskripsi Variabel Penelitian ... 49

2. Deskripsi Nilai Rasio Likuiditas ... 51

3. Deskripsi Nilai Rasio Agent’s Balance to Surplus ... 53

4. Deskripsi Nilai Rasio Pertumbuhan Premi ... 54

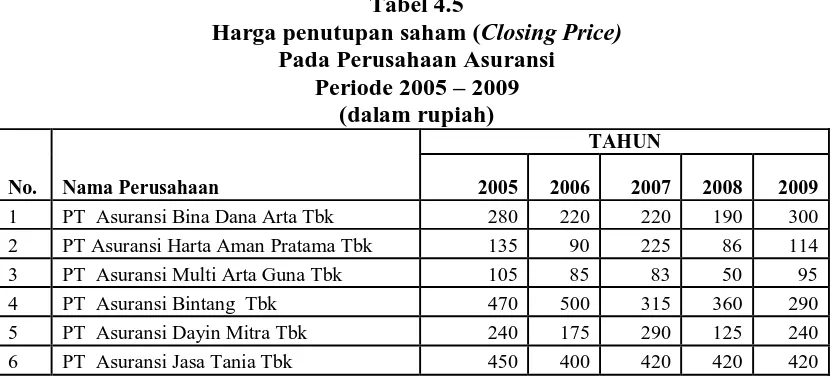

5. Deskripsi Nilai Harga Saham ... 56

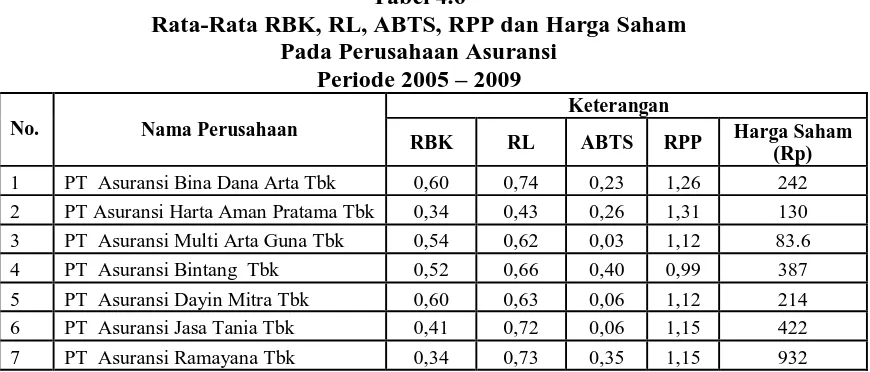

6. Deskripsi Nilai Rata-Rata RBK, RL, ABTS, RPP dan Harga Saham ... 57

B. Analisis Data Statistik ... 58

1. Uji Normalitas Data ... 59

2. Uji Heteroskedastisitas ... 61

3. Uji Autokorelasi ... 62

4. Uji Multikolinearitas ... 63

C. Pengujian Hipotesis ... 64

1. Analisis Regresi Berganda ... 64

2. Koefisien Determinasi ... 65

3. Uji - F ... 66

4. Uji - T ... 67

D. Pembahasan ... 68

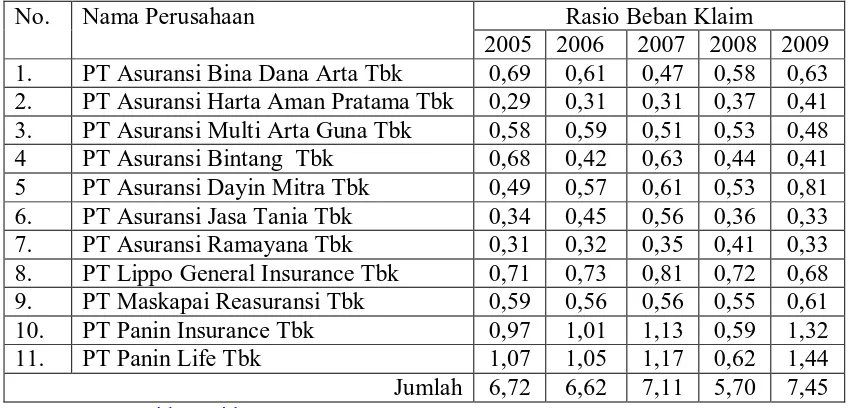

1. Rasio Beban Klaim ... 68

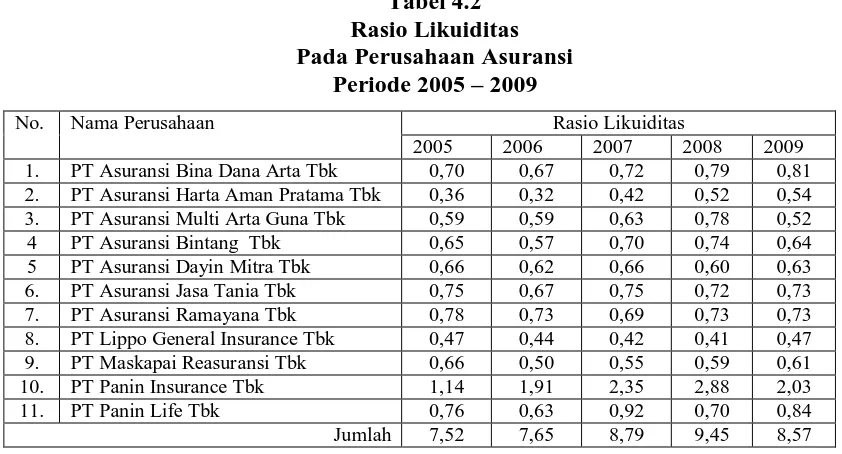

2. Rasio Likuiditas ... 69

3. Rasio Agent’s Balance to Surplus ... 70

4. Rasio Pertumbuhan Premi ... 71

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 72

B. Saran ... 72

DAFTAR TABEL

No. Judul Halaman Tabel 1.1 Harga Saham Perusahaan Asuransi Yang Terdaftar di Bursa Efek

Indonesia Tahun 2005 – 2009 ... 4

Tabel 1.2 Harga Saham, Beban Klaim, Pendapatan Premi, Jumlah Kewajiban dan Total Ekuitas Perusahaan Asuransi yang terdaftar di Bursa Efek Indonesia ... 5

Tabel 1.3 Sampel Penelitian ... 12

Tabel 2.1 Pengertian Asuransi ... 21

Tabel 4.1 Deskripsi Nilai Variabel Rasio Beban Klaim ... ... 49

Tabel 4.2 Deskripsi Nilai Variabel Rasio Beban Likuiditas ... 51

Tabel 4.3 Deskripsi Nilai Variabel Rasio Agent’s Balance to Surplus ... 53

Tabel 4.4 Deskripsi Nilai Variabel Rasio Pertumbuhan Premi ... 54

Tabel 4.5 Deskripsi Nilai Harga Sahan ... 56

Tabel 4.6 Deskripsi Nilai Rata – Rata RBK, RL, ABTS, RPP dan Harga Saham ... 57

Tabel 4.7 Hasil Uji Normalitas dengan Uji Kolmogorov Smirnov ... 60

Tabel 4.8 Uji Glejser ... 62

Tabel 4.9 Uji Autokorelasi ... 63

Tabel 4.10 Hasil Pengujian Multikolinearitas ... 63

Tabel 4.11 Hasil Perhitungan Regresi ... 64

Tabel 4.12 Daftar Hasil Statistik koefisien determinasi ... 65

Tabel 4.13 Uji – F ... 66

DAFTAR GAMBAR

No. Judul Halaman

Gambar 1.1 Kerangka Konseptual ... 7

Gambar 4.1 Grafik Histogram ... 61

Gambar 4.2 Grafik Normal Plot ... 62

ABSTRAK

Ratauli Siregar (2010) ¨Analisis Rasio Keuangan Early Warning System terhadap harga saham pada perusahaan asuransi yang terdaftar diBursa Efek Indonesia¨. Ibu Prof. Dr. Ritha F Dalimunthe, SE, M.Si selaku Ketua Departemen Manajemen, Ibu Dr. Khaira Amalia F, SE. MBA.Ak selaku Dosen Pembimbing, Ibu Dr. Isfenti Sadalia, ME selaku Dosen Penguji I, dan Bapak Syafrizal Helmi, SE, M.Si selaku Penguji II.

Kinerja keuangan perusahaan dapat menjadi petunjuk arah naik turunnya harga saham suatu perusahaan. Agar dapat listing di Bursa Efek Indonesia sebuah perusahaan harus memiliki kinerja dan prestasi yang baik. Early Warning System adalah tolak ukur perhitungan dalam mengukur kinerja keuangan dan menilai tingkat kesehatan perusahaan asuransi di Indonesia.

Penelitian ini bertujuan untuk mengetahui dan menganalisis rasio keuangan

Early Warning System (EWS) yang terdiri dari Rasio Beban Klaim, Rasio Likuiditas,

Rasio Agent´s Balance to Surplus dan Rasio Pertumbuhan Premi dalam pembentukan harga saham pada perusahaan asuransi yang terdaftar di Bursa Efek Indonesia pada tahun 2005 – 2009.

Metode analisis yang digunakan adalah metode analisis deskriptif dan metode analisis statistik dengan menggunakan data laporan keuangan dari tahun 2005-2009. Populasi dalam penelitian ini adalah perusahaan asuransi yang menyajikan laporan keuangan di Bursa Efek Indonesia berjumlah 11 perusahaan. Variabel dalam penelitian ini adalah variabel bebas (independen) yaitu Rasio Beban Klaim (X1), Rasio Likuiditas (X2), Rasio Agent´s Balance to Surplus (X3)dan Rasio Pertumbuhan Premi (X4) serta variabel terikat (dependen) adalah Harga Saham.

Dari hasil penelitian dapat disimpulkan bahwa variabel Rasio Likuiditas dan Rasio Agent´s Balance to Surplus berpengaruh secara signifikan terhadap harga saham dengan koefisien determinasi parsial masing- masing sebesar 30,1% dan 56,7%. Koefisien determinasi (R2) mempunyai nilai sebesar 0,175 dan kondisi tersebut berarti bahwa variabel-variabel independen meliputi rasio-rasio Early Warning System (EWS) memiliki pengaruh sebesar 17,8% terhadap harga saham asuransi (variabel dependen) selama periode penelitian antara tahun 2005 – 2009 sedangkan sebesar 82,5% lainnya dipengaruhi oleh faktor-faktor lain di luar variabel-variabel yang digunakan dalam model penelitian ini.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Saham adalah sebuah surat berharga yang dikeluarkan oleh sebuah perusahaan yang berbentuk perseroan terbatas (emiten) yang menyatakan bahwa pemilik saham tersebut adalah juga pemilik sebagian dari perusahaan tersebut. Saham merupakan bukti kepemilikan atas suatu perusahaan berbentuk Perseroan Terbatas. Harga saham perusahaan mencerminkan nilai dari suatu perusahaan, jika perusahaan tersebut mencapai prestasi yang baik maka akan lebih diminati oleh para investor.

Semakin banyak investor yang ingin membeli atau menyimpan suatu saham, maka harganya akan semakin naik. Sebaliknya jika semakin banyak investor yang menjual atau melepaskan maka akan berdampak pada turunnya harga saham. Harga saham merupakan nilai suatu saham yang mencerminkan kekayaan perusahaan yang mengeluarkan saham tersebut. Salah satu cara yang diambil perusahaan untuk memenuhi kebutuhan dana guna mengembangkan agar tetap dapat bersaing adalah penjualan saham perusahaan melalui pasar modal (Husnan,2001:303)

Saham perusahaan yang diperdagangkan di pasar modal merupakan saham dari perusahaan yang telah go public. Penjualan saham perusahaan dilakukan untuk mencari dana melalui pasar modal dan mengenalkan perusahaan tersebut pada publik. Dalam rangka mencari dana melalui pasar modal dan go public perusahaan harus melakukan beberapa tahap kegiatan yang merupakan prosedur yang harus dipenuhi untuk memenuhi ketentuan atau peraturan mengadakan investasi di Indonesia.

kekayaan atau keuntungan perusahaan serta hak-hak lain yang melekat padanya. Oleh karena itu, harga saham lebih banyak ditentukan oleh reputasi atau performance perusahaan itu sendiri dibandingkan faktor-faktor lainnya. Secara umum kinerja keuangan perusahaan ditunjukkan dalam laporan keuangan yang dipublikasikan yang kemudian dianalisis menggunakan rasio keuangan.

Sebuah perusahaan harus memiliki kinerja dan prestasi yang baik agar dapat

listing di Bursa Efek Indonesia karena jika sebuah perusahaan yang telah listing

mempunyai kinerja dan prestasi yang kurang baik tidak menutup kemungkinan perusahaan tersebut akan delist dari Bursa Efek Indonesia. Penambahan modal akan lebih memperluas operasional perusahaan, memperbesar kapasitas perusahaan dalam menanggung resiko polis sendiri dan secara langsung mengurangi ketergantungan perusahaan asuransi khususnya terhadap perusahaan reasuransi luar negeri.

Faktor fundamental dalam perusahaan asuransi tercermin dalam rasio keuangan

Early Warning System yang khusus dipakai dalam menganalisis rasio keuangan

perusahaan asuransi sedangkan dalam jasa keuangan lainnya khususnya pada industri perbankan ukuran yang lazim yang dipakai dalam pengukuran kinerja suatu perusahaan dinyatakan dalam rasio finansial bank menggunakan rasio CAMEL yaitu

adalah rasio yang menggambarkan kondisi Capital (permodalan), Asset quality (kualitas

aktiva produktif), Management (manajemen), Earning(rentabilitas) dan Liquidity (likuiditas )yang dikenal dengan rasio CAMEL.

mengukur kinerja keuangan dan menilai tingkat kesehatan perusahaan asuransi di Indonesia. Harga saham perusahaan mencerminkan nilai dari suatu perusahaan, jika perusahaan tersebut mencapai prestasi yang baik maka akan lebih diminati oleh para investor.

Perhitungan sistem Early Warning System digunakan banyak negara dalam mengawasi kinerja keuangan suatu perusahaan asuransi, hal ini dikarenakan hasil analisis sistem ini memberikan peringatan dini (early warning) terhadap kondisi keuangan sehingga dapat digunakan dalam menganalisis kinerja keuangan perusahaan asuransi (Satria,1994:5). Salah satu alat yang digunakan oleh lembaga pengawas federal di Amerika Serikat dan negara-negara lain adalah Early Warning Systems yang berupaya untuk memprediksi permasalahan potensial yang berhubungan dengan bank dan lembaga simpanan lainnya. Perubahan harga saham di bursa atau pasar sekunder dipengaruhi oleh beberapa faktor yang salah satunya adalah faktor internal perusahaan. Kinerja perusahaan merupakan faktor internal perusahaan yang dapat dilihat melalui rasio-rasio keuangan perusahaan tersebut.

Perbedaan mendasar antara perusahaan asuransi dengan perusahaan laiinya terletak pada adanya fungsi underwriting (pengelolaan risiko) dan fungsi penanganan klaim. Perusahaan lain biasanya dapat menghitung biaya secara tepat sebelum menentukan harga produknya, maka tidak demikian halnya dengan perusahaan asuransi.

premi pada perkiraan biaya yang paling mendekati kenyataan. Metode penetapan harga pokok atau premi yang berbeda inilah yang menyebabkan perusahaan asuransi harus mengukur kemungkinan terjadinya risiko (risk profile) dan memproyeksikan hasil investasi.

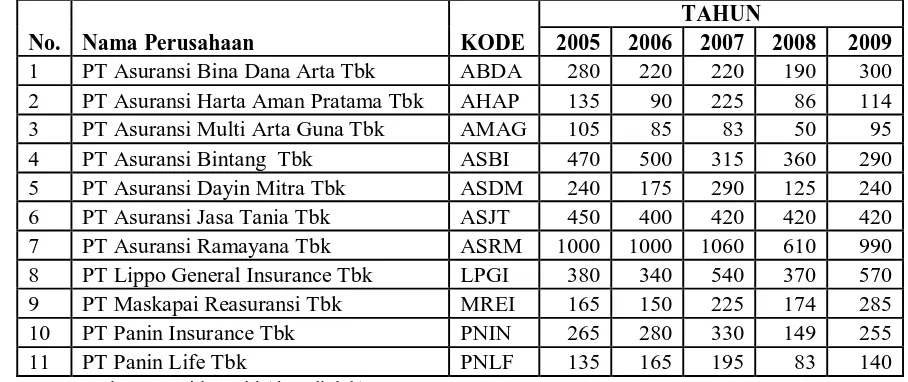

Tabel 1.1

Harga Saham Perusahaan Asuransi Yang Terdaftar di Bursa Efek Indonesia Tahun 2005 – 2009

Berdasarkan tabel 1.1 terlihat adanya kecenderungan peningkatan maupun penurunan harga saham yang ada dipasar modal. PT Asuransi Ramayana Tbk mempunyai harga saham tertinggi dibandingkan dengan harga saham perusahaan asuransi lainnya dengan rata rata harga saham sebesar Rp 932 dan rata rata harga saham terendah pada PT Asuransi Multi Artha Guna sebesar Rp 83,6.

Tabel 1.2

Harga Saham, Beban Klaim, Pendapatan Premi, Jumlah Kewajiban dan Total Ekuitas Perusahaan Asuransi yang terdaftar di Bursa Efek Indonesia

dalam ribuan (Rp 000)

Sumber:www.idx.co.id (data diolah) Nama Perusahaan

PT Asuransi Ramayana Tbk 2005 ASRM 1000 44.649.562 146.433.486 108.236.579 95.224.077

PT Asuransi Ramayana Tbk 2006 ASRM 1000 59.700.618 182.529.805 139.321.081 92.725.497

PT Asuransi Ramayana Tbk 2007 ASRM 1060 75.569.752 215.941.642 142.893.003 101.814.689

PT Asuransi Ramayana Tbk 2008 ASRM 610 92.673.139 226.944.448 203.101.930 112.261.538

Secara teori apabila tingkat rasio keuangan tertentu mengalami kenaikan maka dapat diambil kesimpulan bahwa kinerja perusahaan tersebut bagus, sehingga apabila kinerja perusahaan tersebut dinilai bagus, seharusnya investor berani menginvestasikan dananya untuk perusahaan tersebut, dan jika banyak investor cenderung ingin membeli saham perusahaan tersebut maka harga saham perusahaan tersebut akan mengalami tren yang meningkat. Hal ini sesuai dengan hukum ekonomi bahwa apabila permintaan terhadap pasar naik maka harga juga akan mengalami kenaikan diluar faktor-faktor eksternal yang lain.

Tingkat beban klaim yang tinggi akibat adanya klaim tertentu yang relatif besar akan mengancam kondisi keuangan perusahaan sehingga meningkatkan risiko bagi perusahaan. Berkurangnya kemampuan perusahaaan dalam menghasilkan keuntungan akan mengurangi minat investor dalam membeli saham asuransi. Berdasarkan teori dan fenomena diatas maka perlu dianalisis pengaruh rasio keuangan Early Warning

System terhadap harga saham yang bergerak dalam bidang asuransi dan yang terdaftar

di Bursa Efek Indonesia maka judul dalam penelitian ini adalah:

“Analisis Rasio Keuangan Early Warning System Terhadap Harga Saham Pada

Perusahaan Asuransi Yang Terdapat Di Bursa Efek Indonesia”.

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang diuraikan diatas maka peneliti merumuskan masalah ”Apakah terdapat pengaruh rasio keuangan Early Warning

System yang terdiri dari Rasio Beban Klaim, Rasio Likuiditas, Rasio Agent’t Balance

to Surplus dan Rasio Pertumbuhan Premi dalam pembentukan harga saham pada

C. Kerangka Konseptual

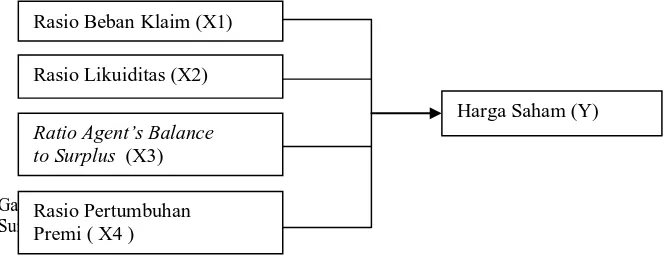

Kerangka konseptual menjelaskan tentang variabel-variabel yang diduga berpengaruh terhadap harga saham perusahaan asuransi. Variabel independen yang merupakan faktor internal dan diduga memiliki pengaruh terhadap harga saham terdiri dari Rasio Beban Klaim (X1), yang mencerminkan pengalaman klaim yang terjadi serta kualitas usaha penutupannya, kedua adalah Rasio Likuiditas (X2) untuk mengukur kemampuan perusahaan dalam memenuhi kewajibannya, yaitu kemampuan dalam menghadapi terjadinya klaim asuransi, dan secara kasar memberikan gambaran kondisi keuangan perusahaan apakah dalam kondisi solven atau tidak, ketiga adalah Rasio Agent’s Balance to Surplus (X3), untuk mengukur tingkat solvabilitas perusahaan berdasarkan asset yang seringkali tidak bisa diwujudkan (dicairkan) pada saat likuidasi, yaitu tagihan premi langsung, dan keempat adalah Rasio Pertumbuhan Premi (X4), untuk mengukur tingkat kestabilan kegiatan operasi perusahaan, yaitu perubahan volume premi netto yang dimiliki perusahaan.

Indikator kemampuan perusahaan dalam menutup premi dalam Rasio Beban Klaim (X1), kemampuan perusahaan dalam memenuhi kewajibannya dengan indikator Rasio Likuiditas (X2), kondisi solvabilitas perusahaan dengan indikator Rasio Agent’s

Balance to Surplus (X3) dan perkembangan perusahaan dengan indicator Rasio

Pertumbuhan Premi (X4) merupakan beberapa faktor yang akan mempengaruhi kepercayaan investor untuk membeli saham yang ditawarkan oleh perusahaan asuransi. Kondisi tersebut akan mendorong adanya pilihan kepercayaan dari investor sehingga apabila kepercayaan semakin baik akan meningkatkan harga saham dan begitu juga sebaliknya.

Gambar 1.1:Kerangka Konseptual Sumber: Satria (1994:70)

D. Hipotesis

Berdasarkan hubungan antara landasan teori, kerangka pemikiran terhadap rumusan masalah maka hipotesis atau jawaban sementara dari permasalahan dalam penelitian ini adalah bahwa diduga rasio keuangan Early Warning System yang terdiri dari: Rasio Beban Klaim, Rasio Likuiditas, Rasio Agent’s Balance to Surplus dan Rasio Pertumbuhan Premi berpengaruh signifikan terhadap harga saham”.

E. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Mengetahui dan menganalisis rasio keuangan Early Warning System (EWS) yang terdiri dari Rasio Beban Klaim, Rasio Likuiditas, Rasio Agent’s Balance to Surplus dan Rasio Pertumbuhan Premi dalam pembentukan harga saham pada perusahaan asuransi yang terdaftar di Bursa Efek Indonesia pada tahun 2005 – 2009.

2. Manfaat Penelitian

Adapun manfaat penelitian ini adalah: a. Bagi Perusahaan

Perusahaan dapat mengetahui kondisi rasio kinerja keuangannya dan juga mengetahui seberapa besar pengaruh kinerja keuangan terhadap harga saham perusahaannya sehingga bisa diambil langkah-langkah dalam menyusun kebijakan selanjutnya. Dengan adanya laporan keuangan dalam perusahaan dapat memberikan peringatan dini terhadap keuangan perusahaan serta bahan informasi

Rasio Beban Klaim (X1)

Rasio Likuiditas (X2)

Ratio Agent’s Balance to Surplus (X3)

Rasio Pertumbuhan Premi ( X4 )

yang diperlukan sebagai bahan pemikiran objektif untuk menentukan kebijakan dalam rangka pengambilan keputusan di masa yang akan datang.

11.Bagi Penulis

Memberikan pengetahuan tentang bagaimana menganalisis rasio keuangan suatu perusahaan asuransi dengan menggunakan rasio keuangan khususnya di bidang analisis rasio Keuangan Early Warning System (EWS).

12.Bagi Pihak Lain

Sebagai bahan referensi atau informasi yang diperlukan dan perbandingan bagi penelitian dimasa yang akan datang, yang berkaitan dengan masalah rasio keuangan khususnya dengan yang menggunakan rasio Early Warning System.

F. Metode Penelitian

1. Batasan Penelitian

Penelitian ini dilakukan pada perusahaan asuransi yang terdaftar di Bursa Efek Indonesia dan periode penelitian yang diamati adalah tahun 2005 – 2009. Penelitian ini hanya melihat rasio Early Warning System yang meliputi rasio Rasio Beban Klaim, Rasio Likuiditas, Rasio Agent’s Balance to Surplus dan Rasio Pertumbuhan Premi.

2. Definisi Operasional Variabel

a. Variabel independen (bebas)

Menurut Salustra Satria (1994:63) salah satu alat yang dapat digunakan untuk menganalisis laporan keuangan perusahaan asuransi dan mengolahnya menjadi informasi yang berguna adalah Early Warning System (EWS). EWS yang digunakan adalah modifikasi dari EWS yang dibuat oleh National Association of Insurance

Commissioners (NAIC) yang berada di Amerika Serikat dengan tugas mengawasi

kegiatan perasuransian di wilayah negara Amerika Serikat.

adalah untuk memudahkan lembaga pengawas asuransi melakukan identifikasi terhadap hal-hal penting yang berkaitan dengan pembinaan dan pengawasan industri asuransi. Rasio-rasio tersebut dijadikan suatu sistem pengawasan yang dinamakan

Early Warning System (EWS ).

Adapun variabel independen dalam rasio-rasio yang dipergunakan dari Early

Warning System tersebut adalah sebagai berikut :

1. Rasio Beban Klaim ( Incurred Loss Ratio )

Rasio ini mencerminkan pengalaman klaim (loss ratio) yang terjadi serta kualitas usaha penutupannya. Rasio Beban Klaim dapat dihitung sebagai berikut (Satria,1994:70):

Rasio Beban Klaim =

Pendapatan Premi Beban Klaim

2. Rasio Likuiditas (Liabilities to Liquid Assets Ratio)

Rasio Likuiditas atau Liabilities to Liquid Assets Ratio digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajibannya dan secara kasar memberikan gambaran kondisi keuangan perusahaan apakah kondisi keuangannya solven atau tidak. Rasio Likuiditas dapat dihitung sebagai berikut (Satria,1994:71):

Rasio Likuiditas =

Total Kekayaan Yang Diperkenankan Jumlah Kewajiban

3. Rasio Agents’ Balance To Surplus

Rasio Agent’s Balance to Surplus Ratio =

Total Modal + Cadangan Khusus +Laba Tagihan Premi Langsung

4. Rasio Pertumbuhan Premi (Premium Growth Ratio)

Kenaikan/penurunan yang tajam pada volume premi netto memberikan indikasi kurangnya tingkat kestabilan kegiatan usaha operasi perusahaan. Rasio Pertumbuhan Premi dapat dihitung sebagai berikut (Satria,1994:73):

Rasio Pertumbuhan Premi =

Premi Netto Tahun Sebelumnya Kenaikan/Penurunan Premi Netto

b. Variabel Dependen (Variabel Terikat)

Variabel dependen dalam penelitian ini adalah harga saham. Harga saham adalah harga pasar, yaitu harga yang terbentuk di pasar jual beli saham. Harga saham yang dimaksud dalam penelitian ini adalah harga penutupan saham (closing price) pada akhir tahun pada periode 2005 – 2009 yang terdapat dalam laporan keuangan

Indonesian Capital Market Directory (ICMD) dan juga di

3. Populasi dan Sampel

a. Populasi

Populasi adalah keseluruhan objek psikologis yang dibatasi oleh kriteria tertentu. Populasi dalam penelitian ini adalah sektor asuransi yang go public di Bursa Efek Indonesia sebanyak 11 perusahaan.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2003:73). Adapun kriteria yang digunakan dalam sampel ini adalah sebagai berikut :

1. Perusahaan Asuransi yang tetap listing secara terus menerus di Bursa Efek Indonesia selama tahun 2005 – 2009.

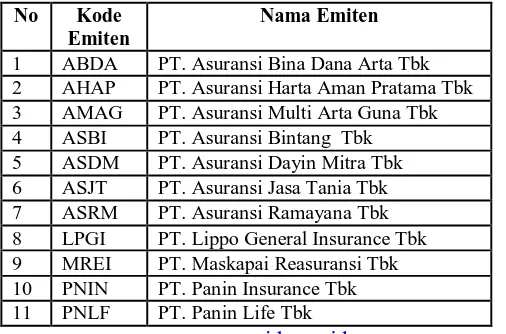

2. Perusahaan Asuransi yang telah menerbitkan laporan keuangan yang lengkap selama 5 tahun berturut-turut yaitu tahun 2005, 2006, 2007, 2008 dan 2009. Adapun sampel penelitian tersebut dapat dilihat pada Tabel 1.3 berikut ini:

Tabel 1.3 2 AHAP PT. Asuransi Harta Aman Pratama Tbk 3 AMAG PT. Asuransi Multi Arta Guna Tbk 4 ASBI PT. Asuransi Bintang Tbk 5 ASDM PT. Asuransi Dayin Mitra Tbk 6 ASJT PT. Asuransi Jasa Tania Tbk 7 ASRM PT. Asuransi Ramayana Tbk 8 LPGI PT. Lippo General Insurance Tbk 9 MREI PT. Maskapai Reasuransi Tbk 10 PNIN PT. Panin Insurance Tbk 11 PNLF PT. Panin Life Tbk

Sumbe

4. Tempat dan Waktu Penelitian

Tempat penelitian ini dilakukan dengan menggunakan data dari Bursa Efek Indonesia dan diperoleh dari Indonesian Capital Market Directory (ICMD) dan di situs

September 2010.

5. Jenis Data

situs resmi Bursa Efek Indonesia berupa laporan keuangan perusahaan yang dipublikasikan pada periode 2005 sampai dengan 2009.

6. Teknik Pengumpulan Data

Teknik pengumpulan data yang dilakukan dalam penelitian ini adalah studi dokumentasi yaitu pengumpulan data pendukung berupa literatur, penelitian terdahulu, laporan – laporan yang dipublikasikan untuk mendapatkan gambaran dari masalah yang akan diteliti.

7. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis deskriptif dan metode analisis statistik sebagai berikut :

a. Metode Analisis Deskriptif

Analisis deskriptif adalah suatu metode analisis dimana data yang ada dikumpulkan dan digolongkan kemudian dianalisis dan diinterpretasikan secara objektif.

b. Metode Analisis Statistik

Metode analisis data yang digunakan dalam penelitian ini adalah model analisis regresi berganda dengan bantuan software SPSS versi 15.00 for windows. Pengujian asumsi klasik yang dilakukan terdiri atas uji normalitas, uji multikolineritas, uji heterokedastisitas, dan uji autokorelasi.

a.Uji Normalitas

Tujuan uji normalitas adalah ingin mengetahui apakah distribusi sebuah data mengikuti atau mendekati distribusi normal, yakni distribusi data dengan bentuk lonceng. Uji normalitas dilakukan dengan menggunakan pendekatan

Kolmogorov-Smirnov. Dengan menggunakan tingkat signifikan 5% artinya variabel residual

berdistribusi normal (Situmorang, 2009:56).

Tujuan uji heteroskestisitas adalah ingin menguji apakah sebuah grup mempunyai varian yang sama di antara grup tersebut. Jika varian sama, dan ini yang harus terjadi maka dikatakan ada homoskedastisitas sedangkan jika varian tidak sama dikatakan terjadi heteroskedastisitas. Model regresi yang baik adalah tidak terjadi heteroskedastisitas.

Heteroskedastisitas diuji dengan menggunakan uji Glejser dengan pengambilan keputusan jika variabel independen signifikan secara statistic mempengaruhi variabel dependen, maka ada indikasi terjadinya heteroskedastisitas. Jika probabilitas signifikannya di atas tingkat kepercayaan 5% dapat disimpulkan model regresi tidak mengarah adanya heteroskedastisitas (Situmorang, 2009:73).

c. Uji Autokorelasi

Tujuan uji autokorelasi adalah untuk menguji apakah dalam suatu model regresi linear ada korelasi antara variabel pengganggu pada periode tertentu dengan variabel pengganggu pada periode sebelumnya. Jika terjadi autokorelasi maka dikatakan ada masalah autokorelasi. Model regresi yang baik adalah model yang bebas dari autokorelasi. Metode deteksi terhadap autokorelasi dilakukan dengan The Run Test.

d.Uji Multikolinearitas

Multikolinearitas artinya adanya hubungan linear yang sempurna atau pasti di antara beberapa atau semua variabel yang menjelaskan dari model regresi. Untuk mengetahui ada tidaknya gejala multikolinearitas dapat dilihat dari besarnya nilai

tolerance dan VIF (Variance Inflation Factor) melalui program SPSS. Tolerance

lainnya. Nilai umum yang biasa dipakai adalah Tolerance>0,1 atau nilai VIF<5 maka tidak terjadi multikolinearitas (Situmorang, 2009:104)

1. Analisis Regresi Linear Berganda

Analisis Regresi Linear Berganda (multiple regression) bertujuan untuk mengetahui pengaruh variabel-variabel bebas yaitu faktor fundamental terhadap variabel terikat yaitu harga saham, dengan rumus :

Y= β0β1X1β2X2+β3X3β4X4e

Dimana:

Y = Harga Saham

β0= Konstanta

X1 = Rasio Beban Klaim

X2 = Rasio Likuiditas

X3 = Rasio Agent’s Balance to Surplus

X4 = Rasio Pertumbuhan Premi

β= Koefisien regresi dari setiap variabel independen

e = Variabel residual

Pengujian model regresi berganda ini digunakan untuk mengetahui pengaruh positif atau negatif dari masing-masing variabel bebas X1, X2, X3 , X4 , terhadap variabel

terikat Y.

2. Koefisien Determinasi

3. Uji Statistik

a. Uji – f

Pengujian ini dilakukan untuk mengetahui apakah rasio Early Warning System secara bersama-sama berpengaruh signifikan terhadap harga saham, bentuk pengujian :

H0 = X1, X2, X3, X4 =0, tidak terdapat pengaruh yang signifikan secara bersama-sama

dari analisis rasio Early Warning Sytem terhadap harga saham.

Ha = X1, X2, X3, X

4

¿¿¿¿

≠ 0, terdapat pengaruh yang signifikan secara bersama-sama

dari rasio Early Warning Sytem terhadap harga saham.

Nilai fhitung nantinya akan dibandingkan dengan nilai Ftabel dengan tingkat signifikansi

(alpha) 5% dengan derajat kebebasan df = (n – k) dan (k – 1) dengan kriteria sebagai berikut :

Jika Fhitung > Ftabel, maka H0 ditolak atau Ha diterima

Jika Fhitung < Ftabel, maka H0 diterima atau Ha ditolak

b. Uji – t

Pengujian ini dilakukan untuk menguji setiap variabel bebas (X) apakah mempunyai pengaruh yang signifikan terhadap variabel terikat (Y), bentuk pengujian : Ho : Ha = 0, tidak terdapat pengaruh yang signifikan dari variabel-variabel bebas terhadap variabel terikat.

Selanjutnya akan dilakukan uji signifikan dengan membandingkan tingkat signifikan (alpha) 5 % dan derajat kebebasan (n-k) dengan thitung yang diperoleh dengan kriteria

uji yang digunakan adalah :

Jika thitung > ttabel, maka H0 ditolak atau Ha diterima

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Kurniawan (2007) melakukan penelitian dengan judul Analisis Pengaruh Rasio – Rasio Early Warning System dan Tingkat Suku Bunga SBI Terhadap Harga Saham (Studi Empiris Pada Perusahaan Asuransi di BEJ Tahun 2003 – 2006) bertujuan untuk menganalisis faktor fundamental lembaga keuangan khususnya perusahaan asuransi

yang berpengaruh terhadap harga saham, mengetahui pengaruh jumlah tingkat suku bunga

terhadap harga saham dan mengetahui factor-faktor yang paling berpengaruh dalam harga

saham dengan menggunakan metode analisis regresi berganda. Penelitian tersebut

mengemukakan seluruh variabel independen secara bersama-sama (simultan) berpengaruh

secara signifikan terhadap variabel dependen (harga saham), yang berarti sesuai dengan

hipotesis awal yang diajukan. Hasil penelitian ini menguatkan hasil dari

penelitian-penelitian yang pernah dilaksanakan sebelumnya,variabel fundamental (rasio-rasio kinerja

keuangan) berpengaruh secara signifikan terhadap harga saham.

Berdasarkan hasil penelitian terhadap laporan keuangan ketiga perusahaan dengan menggunakan analisis rasio Early Warning System, ketiga perusahaan ini berada diatas tingkat RBC yang ditetapkan oleh pemerintah untuk kategori perusahaan yang sehat rasio Pencapaian Solvabilitas (metode RBC) minimum 120%.

B. Pengertian Asuransi

Asuransi adalah transaksi pertanggungan yang melibatkan dua pihak tertanggung dan penanggung. Dimana penanggung menjamin pihak yang tertanggung bahwa ia akan mendapatkan penggantian terhadap suatu kerugian

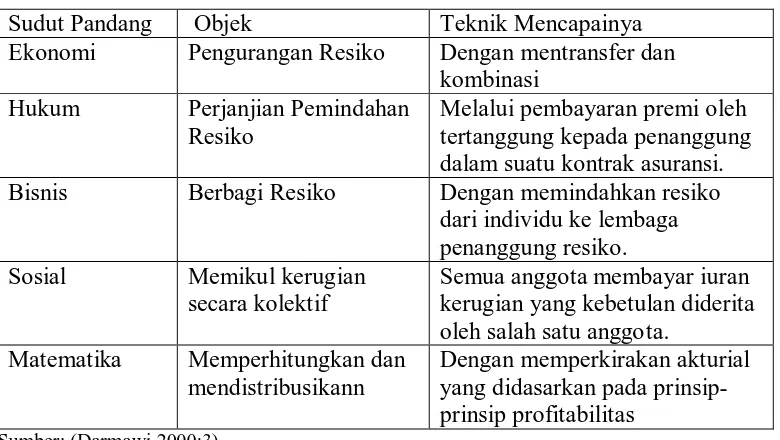

Menurut Darmawi (2000:3) ada beberapa pengertian asuransi antara lain: a. Definisi asuransi dari sudut pandang ekonomi merupakan suatu metode untuk

mengurangi resiko dengan jalan memindahkan dan mengkombinasikan ketidakpastian akan adanya kerugian keuangan (finansial). Jadi berdasarkan konsep ekonomi, asuransi berkenaan dengan pemindahan dan mengkombinasikan resiko.

b. Definisi asuransi dari sudut pandang hukum merupakan suatu kontrak (perjanjian) pertanggungan resiko antara tertanggung dan penanggung. Penanggung berjanji akan membayar kerugian yang disebabkan risiko yang dipertanggungkan kepada tertanggung. Sedangkan tertanggung membayar secara periodik kepada penanggung. Jadi, tertanggung mempertukarkan kerugian besar yang mungkin terjadi dengan pembayaran tertentu yang relatif kecil.

c. Definisi asuransi dari sudut pandang bisnis adalah suatu perusahaan yang usaha utamanya menerima/menjual jasa, pemindahan resiko dari pihak lain, dan memperoleh keuntungan dengan berbagi resiko (sharing risk) diantara sejumlah besar nasabahnya. Asuransi juga merupakan lembaga keuangan bukan bank yang kegiatannya menghimpun dana (berupa premi) dari masyarakat dalam berbagai kegiatan ekonomi perusahaan.

anggota-anggotanyanya guna membayar kerugian yang mungkin terjadi pada setiap anggota tersebut. Kerugian yang tidak pasti akan terjadi pada setiap anggota, maka anggota yang tidak pernah mengalami kerugian dari sudut pandang sosial merupakan penyumbang terhadap organisasi. Hal ini berarti kerugian setiap anggota ditanggung bersama.

e. Defenisi asuransi dari sudut matematika merupakan aplikasi matematika dalam memperhitungkan biaya dan faedah pertanggungan resiko. Hukum profitabilitas dan teknik statistik dipergunakan untuk mencapai hasil yang dapat diramalkan. Di bawah ini ikthisar masing-masing sudut pandang asuransi berikut objek dan teknik mencapainya.

Tabel 2.1 Pengertian Asuransi

Sudut Pandang Objek Teknik Mencapainya Ekonomi Pengurangan Resiko Dengan mentransfer dan

kombinasi Hukum Perjanjian Pemindahan

Resiko

Melalui pembayaran premi oleh tertanggung kepada penanggung dalam suatu kontrak asuransi. Bisnis Berbagi Resiko Dengan memindahkan resiko

dari individu ke lembaga penanggung resiko. Sosial Memikul kerugian

secara kolektif

Semua anggota membayar iuran kerugian yang kebetulan diderita oleh salah satu anggota.

Matematika Memperhitungkan dan mendistribusikann

Dengan memperkirakan akturial yang didasarkan pada prinsip-prinsip profitabilitas

Sumber: (Darmawi 2000:3)

Pengertian Asuransi menurut Pasal 246 Kitab Undang –Undang Hukum Dagang (KUHD) Republik Indonesia bahwa:

memberi pernggantian kepadanya karena suatu kerugian, kerusakan atau kehilangan keuntungan yang diharapkan, yang mungkin akan dideritanya karena suatu peristiwa yang tak tertentu. Ada 4 unsur yang terkandung dalam asuransi adalah:

a. Pihak tertanggung (insured) yang berjanji untuk membayar uang premi kepada pihak penanggung sekaligus atau secara berangsur-angsur.

b. Pihak tertanggung (insurer) yang berjanji akan membayar sejumlah uang (santunan) kepada pihak tertanggung sekaligus atau secara berangsur-angsur apabila terjadi sesuatu yang mengandung unsur tak tertentu.

c. Suatu peristiwa (accident) yang tak tertentu (tidak diketahui sebelumnya)

d. Kepentingan (interest) yang mungkin akan mengalami kerugian karena peristiwa yang tak tertentu.

Menurut Ikatan Akuntansi Indonesia (PSAK No. 36) ada beberapa karakteristik asuransi jiwa adalah:

a. Usaha asuransi jiwa merupakan suatu sistem proteksi menghadapi resiko keuangan atas hidup atau meninggalnya seseorang dan sekaligus merupakan upaya penghimpunan dana dari masyarakat.

b. Premi merupakan pendapatan perusahaan asuransi, disamping hasil investasi yang menjadi kegiatan tak terpisahkan dari usaha asuransi jiwa.

c. Investasi berfungsi utama untuk memenuhi seluruh kewajiban dan manfaat yang diberikan kepada tertanggung.

d. Kewajiban keuangan bagi usaha asuransi terkait dengan ketidakpastian terjadi suatu peristiwa, hal ini mempengaruhi penyajian laporan keuangan.

dihitung berdasarkan perhitungan aktuaria, estimasi jumlah premi yang belum merupakan pendapatan (unearned premium income), estimasi jumlah kewajiban klaim, serta jumlah klaim terjadi namun belum dilaporkan (incurred but not

reported claims)

f. Pihak tertanggung (pembeli kontrak asuransi) membiayai terlebih dahulu premi asuransi atau titipan premi kepada perusahaan asuransi sebelum sesudah atau peristiwa yang diasuransikan terjadi. Pembayaran merupakan pendapatan (revenue) bagi perusahaan asuransi. Pada saat kontrak disetujui, perusahaan asuransi biasanya belum mengetahui apakah ia akan membayar manfaat asuransi, berapa besar pembayaran itu kalau terjadi, kapan terjadinya. Hal ini akan berpengaruh pada masalah pengakuan pendapatan dan pengukuran beban.

g. Perusahaan asuransi jiwa harus memenuhi kesehatan keuangan sesuai dengan ketentuan perundang-undangan dibidang perasuransian misalnya batas tingkat solvabilitas (solvency margin).

C. Definisi Laporan Keuangan

mengambil keputusan-keputusan dan kebijaksanaan-kebijaksanaan untuk masa yang akan datang dan sebagai alat pertanggung jawaban dari pimpinan atau manajer terhadap pemilik perusahaan.

Riyanto (2001:251) menyatakan bahwa Laporan keuangan (financial report) memberikan ikhtisar mengenai keadaan financial suatu perusahaan, dimana neraca (balance sheet) mencerminkan nilai aktiva, hutang dan modal sendiri pada periode tertentu dan laporan laba rugi (income statement) mencerminkan hasil-hasil yang dicapai selama satu periode tertentu yang biasanya meliputi periode 1 (satu ) tahun.

Menurut Harahap (2004:190) menyatakan bahwa Laporan Keuangan berarti menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau mempunyai makna antara satu dengan yang lain baik antara data kuantitatif maupun data non kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat.

Laporan keuangan pada umumnya terdiri dari neraca/atau laporan laba/rugi, laporan arus kas, laporan perubahan posisi keuangan. perhitungan laba rugi dan laporan perubahan modal atau laba yang ditahan walaupun dalam prakteknya sering diikutsertakan beberapa daftar yang sifatnya untuk memperoleh kejelasan lebih lanjut misalnya laporan perubahan modal kerja, laporan arus kas, perhitungan harga pokok maupun daftar-daftar lampiran yang lain (Warren, 2005:139)

D. Tujuan Laporan Keuangan

Agar informasi yang terdapat dalam laporan keuangan dapat dipahami, diperlukan seperangkat teknik analisisl laporan keuangan yang meliputi perhitungan dan interprestasi rasio keuangan. Analisis rasio keuangan merupakan suatu instrumen analisis untuk menjelaskan berbagai hubungan dan indikator keuangan dalam menunjukkan perubahan kondisi keuangan atau operasi masal lalu yang dinyatakan dalam artian relatif ataupun absolut.

Rasio keuangan merupakan perbandingan angka-angka perkiraan-perkiraan yang terdapat di neraca dan laporan laba-rugi. Perbandingan antara satu perkiraan dengan perkiraan yang lain harus saling berhubungan sehingga hasilnya dapat diinterpretasikan untuk mengetahui kondisi keuangan atau kinerja perusahaan. Untuk mengetahui apakah kondisi keuangan dan kinerja perusahaan baik, maka hasil perhitungan rasio keuangan harus dibandingkan dengan tahun-tahun sebelumnya.

Laporan Keuangan dapat menggambarkan posisi keuangan perusahaan dalam suatu periode dan arus dana (kas) perusahaan. Laporan keuangan disusun bertujuan untuk memenuhi kebutuhan bersama sebagian besar pemakai. Namun demikian, laporan keuangan tidak menyediakan semua informasi yang mungkin dibutuhkan pemakai dalam pengambilan keputusan ekonomi secara umum menggambarkan pengaruh keuangan di masa lalu. laporan keuangan juga menunjukkan hal-hal yang telah dilakukan manajemen serta pertanggungjawaban manajemen atas sumber daya yang diberikan kepadanya.

Harahap (2004:132) menyatakan bahwa tujuan laporan keuangan adalah:

2. Untuk memberikan informasi yang dapat dipercaya mengenai perubahan dalam aktiva neto (aktiva dikurangi kewajiban) suatu perusahaan yang timbul dari kegiatan usaha dalam rangka memperoleh laba.

3. Untuk memberikan informasi keuangan yang sangat membantu para pemakai laporan keuangn didalam menaksir potensi perusahaan dalam menghasilkan laba.

4. Untuk memberikan informasi penting lainnya mengenai perubahan dalam aktiva dan kewajiban suatu perusahaan, seperti informasi mengenai aktivitas pembiayaan dan investasi.

5. Untuk mengungkapkan sejauh mungkin informasi lain yang berhubungan dengan laporan keuangan yang revelan untuk kebutuhan pemakai laporan, seperti informasi mengenai kebijakan akuntansi yang dianut perusahaan.

E. Analisis Rasio Keuangan

Analisis rasio keuangan adalah salah satu cara dalam pemprosesan dan peninterpretasian informasi akuntansi yang dinyatakan dalam artian relatif maupun secara absolut untuk menjelaskan hubungan tertentu antara angka-angka yang satu dengan angka yang lain dari suatu laporan keuangan. Tujuan analisis laporan keuangan diantaranya adalah sebagai alat untuk meramalkan kondisi perusahaan di masa depan,

mendiagnosis adanya masalah yang terjadi baik dalam manajemen, operasi, keuangan, dan

masalah lain, serta sebagai alat evaluasi kinerja

Analisis laporan keuangan penjamin asuransi biasanya berfokus pada dua hal yaitu penilaian solvensi dan kinerja finansial. Penilaian solvensi berhubungan dengan resiko yang dihadapi penjamin asuransi sehubungan dengan kekuatan finansialnya yaitu kemampuan mengatasi klaim-klaim di masa yang akan datang sesuai kontrak yang telah dituliskan walaupun dalam situasi yang merugikan dan kemudahaannya terhadap kejadian-kejadian tak terduga.

Sebagaimana yang dikemukakan oleh (Van Horne, 2005 : 204 ):

Rasio-rasio keuangan yang umumnya digunakan pada dasarnya terdiri ata dua jenis. Jenis pertama meringkas beberapa aspek dari ”kondisi keuangan” perusahaan untuk suatu periode-periode dengan neraca yang telah dibuat. Rasio-rasio ini disebut rasio neraca (balance sheet ratio) karena baik pembilang maupun penyebut dalam setiap rasio berasal langsung dari neraca. Jenis kedua dari rasio meringkas beberapa aspek kinerja keuangan selama periode waktu tertentu biasanya selama setahun. Rasio-rasio ini disebut sebagai rasio laporan laba rugi (income statement ratio) atau rasio laba rugi/neraca (income statement/balance sheet ratio)

Menurut Riyanto (2001:89) rasio keuangan dapat digolongkan dalam 3 golongan antara lain:

a. Rasio Neraca (Balance Sheet Ratios) adalah rasio-rasio yang disusun dari data yang berasal dari neraca misannya current ratio, acid test ratio, current asset to

total asset ratio, current liabilities. to total assets rati.

b. Rasio Laporan Laba Rugi (Income Statement Ratio) adalah rasio-rasio yang disusun dari data yang bersala dari laporan laba rugi, misal gross profit margin,

c. Rasio Antar Laporan (Inter Statement Ratio) adalah rasio-rasio yang disusun dari data yang berasal dari neraca dan data lainnya yang berasal dari laporan laba rugi misal assets turnover, inventory turnover, receivables turnover.

Menurut Satria (1994:59) bahwa analisis rasio keuangan dalam perusahaan asuransi digunakan dalam 3 golongan rasio yaitu:

1. Neraca (Balance sheet) adalah rasio-rasio yang disusun dari data yang berasal dari neraca dan data lainnya misal penyertaan, tagihan reasuransi, utang komisi, utang klaim, cadangan khusus dan cadangan teknis

2. Ikhtisar Perhitungan Laba Rugi (Income Statement) adalah rasio-rasio yang disusun dari data yang berasal dari laba rugi dan data yang lainnya misalnya surplus underwriting, hasil investasi netto, laba rugi dana investasi ratio.

3. Perincian Surplus Underwriting adalah rasio-rasio yang disusun dari data yang berasal dari data perusahaan asuransi kerugian tersebut misal premi, cadangan premi, pendapatan premi, klaim dibayar, cadangan klaim, beban klaim, biaya

aduster, komisi, surplus underwriting.

Terdapat perbedaan antara laporan keuangan perusahaan asuransi dengan laporan keuangan perusahaan umum lainnya. Perbedaan pertama adalah pada bentuk, isi dan susunan laporan keuangan. Yang kedua adalah pada sistem pengakuan pendapatan dan biaya. Pada bentuk, isi dan susunan laporan keuangan perusahaan asuransi kerugian disesuaikan dengan sifat dan karakteristik usaha asuransi.

F. Manfaat Rasio Keuangan

Analisis rasio keuangan merupakan alat penting dan berguna bagi manajer keuangan maupun pihak-pihak lain diluar perusahaan. Bagi manajer keuangan, analisis rasio keuangan dipergunakan untuk menilai kinerja yang telah dicapai perusahaan yang pada gilirannya dapat dijadikan sebagai dasar dalam pelaksanaan fungsi-fungsi manajemen khususnya perencanaan dan pengendalian.

Rasio keuangan merupakan hasil dari analisi laporan keuangan dimana rasio keuangan biasanya digunakan untuk mengevaluasi laporan keuangan dengan membandingkan kinerja perusahaan di masa lalu dan masa sekarang, sehinga harus digunakan sebagai dasar instropeksi dan meningkatkan kinerja perusahaan. Dengan melakukan analisis rasio laporan keuangan maka informasi yang dibaca dari laporan keuangan akan menjadi lebih luas dan dalam. Para pemakai menggunakan analisis rasio keuangan untuk memenuhi beberapa kebutuhan informasi yang berbeda. Beberapa kebutuhan itu meliputi:

1. Investor

Para investor membutuhkan untuk membantu menentukan apakah harus membeli, menahan, atau menjual saham berdasarkan informasi yang didapatkan tersebut. Pemegang saham juga tertarik pada informasi yang memungkinkan untuk menilai kemampuan perusahaan untuk membayar dividen.

2. Manajer

menyusun rencana kerja yang lebih baik pada periode yang akan datang, memperbaiki sistem pengawasannya dan menentukan sistem kebijakan sasaran-sasaran yang tepat. Bagi manajemen yang penting adalah laba yang dicapai cukup tinggi, cara kerja yang efisien aktiva aman, terjaga baik, struktur permodalan yang sehat dan bahwa perusahaan mempunyai rencana yang baik mengenai hari depan baik di bidang keuangan maupun di bidang operasi.

3. Kreditor dan pemasok

Informasi yang terdapat dalam laporan keuangan dapat membantu para kreditor untuk memutuskan apakah jumlah terhutang akan dibayar pada saat jatuh tempo. Para kreditor juga berkepentingan terhadap keamanan kredit yang telah diberikan kepada perusahaan, mengetahui kondisi keuangan jangka pendek (likuiditas), solvabilitas dan profitabilitas perusahaan sebelum mereka memutuskan untuk memberi dan memperluas kredit yang akan diajukan oleh perusahaan. Untuk kredit jangka panjang, analisa laporan keuangan diperlukan untuk jaminan investasi, prospek keuntungan di masa depan, dan perkembanga perusahaan di masa depan.

4. Karyawan

Para karyawan dan serikat pekerja tertarik pada informasi mengenai stabilitas dan profitabilitas perusahaan. Mereka juga tertarik dengan informasi yang memungkinkan mereka untuk menilai kemampuan perusahaan akan memberikan jasa, manfaat pensiun dan kesempatan kerja.

Para pelanggan berkepentingan dengan informasi kelangsungan hidup perusahaan, terutama jika mereka terlihat dalam perjanjian jangka panjang dengan perusahaan.

6. Pemerintah

Pemerintah yaitu aparatur negara dan berbagai lembaga yang berada di bawah kekuasaanya yang berkepentingan dengan alokasi sumber daya dan aktivitas perusahaan dalam menetapkan kebijakan pajak dan sebagai dasar untuk menyusun statistik pendapatan nasional dan statistik lainnya.

7. Masyarakat

Perusahaaan dapat mempengaruhi masyarakat dengan berbagai cara, misalnya perusahaan dapat memberikan kontribusi yang berarti bagi perekonomian nasional, terutama jumlah orang yang diperkerjakan dan perlindungan bagi para penanam modal domestik. Laporan keuangan dapat membantu masyarakat dengan menyediakan informasi mengenai kecenderungan dan perkembangan terakhir mengenai perusahaan dan rangkaian aktivitasnya.

G. Harga Saham

saham merupakan nilai suatu saham yang mencerminkan kekayaan perusahaan yang mengeluarkan saham tersebut.

Analisis saham merupakan salah satu dari sekian tahapan dalam proses investasi yang berarti melakukan analisis terhadap individual atau sekelompok

sekuritas. Analisis yang sering digunakan untuk menilai suatu saham yaitu analisis fundamental dan analisis teknikal.

1. Analisis fundamental

Analisis fundamental mencoba memperkirakan harga saham dimasa yang akan datang dengan :

a. Mengestimasi nilai faktor-faktor fundamental yang mempengaruhi harga saham dimasa yang akan datang.

b. Menerapkan hubungan variabel-variabel tersebut sehingga diperoleh taksiran harga saham.

Analisis fundamental merupakan analisis historis atas kekuatan keuangan dari suatu perusahaan yang sering disebut company analysis. Data yang digunakan adalah data historis, artinya data yang telah terjadi dan mencerminkan keadaan keuangan yang telah lewat dan bukan mencerminkan keadaan keuangan yang sebenarnya pada saat analisis (Husnan, 2001:303). Dalam company analysis para pemodal (investor) akan mempelajari laporan keuangan perusahaan yang salah satunya dengan menggunakan analisis rasio keuangan, mengidentifikasi kecenderungan atau pertumbuhan yang mungkin ada, mengevaluasi efisisensi operasional dan memahami sifat dasar dan karakteristik operasional dari perusahaan tersebut.

saham dimasa datang, dan menempatkan hubungan faktor-faktor tersebut sehingga diperoleh taksiran harga saham.

2. Analisis teknikal

Analisis teknikal merupakan suatu teknik yang meggunakan data atau catatan pasar untuk berusaha mengakses permintaan dan penawaran suatu saham, volume perdagangan, indeks harga saham baik individual maupun gabungan, serta faktor-faktor lain yang bersifat teknis (Husnan,2001:338). Model analisis teknikal lebih menekankan pada perilaku pasar modal dimasa datang berdasarkan kebiasaan dimasa lalu. Analisis ini berupaya untuk memperkirakan harga saham (kondisi pasar) dengan mengamati perubahan harga saham tersebut (kondisi pasar) diwaktu lalu. Para penganut analisis ini, menyatakan bahwa :

a. Harga saham mencerminkan informasi yang relevan.

b. Informasi tersebut ditunjukkan oleh perubahan harga saham diwaktu lalu. c. Karena perubahan harga saham akan mempunyai pola tertentu, maka

pola tersebut akan berulang.

Sasaran yang ingin dicapai dari analisis adalah ketepatan waktu dalam memprediksi pergerakan harga jangka pendek suatu saham, oleh karena itu informasi yang berasal dari faktor-faktor teknis sangat penting bagi pemodal untuk menentukan kapan suatu saham dibeli atau harus

dijual.

H. Early Warning System

Warning System adalah tolak ukur perhitungan dari NAIC (National Association of

Insurance Commisioners) atau lembaga badan usaha asuransi Amerika Serikat dalam

mengukur kinerja keuangan dan menilai tingkat kesehatan perusahaan asuransi. Early

Warning System ini dapat memberikan peringatan dini terhadap kemungkinan

kesulitan keuangan dan operasi perusahaan asuransi di masa yang akan datang. Dengan demikian alat ini dapat digunakan untuk menentukan prioritas langkah-langkah perbaikan bagi asuransi kerugian. Dinegara-negara lain yang menerapkan sistem ini melakukan sedikit perubahan atau memodifikasi terhadap rasio-rasio yang digunakan serta disesuaikan dengan kebutuhan perusahaan asuransi di negera tersebut.

Pengukuran kinerja keuangan perusahaan asuransi kerugian ini juga akan mencakup perhitungan terhadap tingkat solvabilitas perusahaan dan mengaitkannya dengan rasio-rasio keuangan Early Warning System untuk menilai tingkat kesehatan perusahaan asuransi kerugian. Early Warning System (EWS) merupakan sistem pelaporan yang menyiagakan pihak manajemen terhadap potensi kesempatan dan permasalahan sebelum mempengaruhi laporan keuangan. Tujuan dari sistem ini adalah memberikan waktu persiapan yang paling maksimum bagi pihak manajemen untuk mengambil keputusan dengan benar.

Rasio keuangan Early Warning System ini digunakan untuk menganalisis dan mengukur tingkat kesehatan dan kinerja keuangan perusahaaan asuransi kerugian dengan mendeteksi lebih awal pada laporan keuangan perusahaan asuransi kerugian di masa yang akan datang untuk menentukan prioritas langkah-langkah perbaikan bagi perusahaan.

Adapun rasio yang terkandung dalam EWS tersebut adalah:

1. Rasio Beban Klaim (Incurred Loss Ratio)

Rasio ini mencerminkan pengalaman klaim (loss ratio) yang terjadi serta kualitas usaha penutupannya. Rasio Beban Klaim dapat dihitung sebagai berikut (Satria, 1994:70):

Rasio Beban Klaim =

Pendapatan Premi Beban Klaim

Interpretasi :

Tingginya rasio ini memberikan informasi tentang buruknya proses underwriting dan penerimaan penutupan risiko. Masih perlu dilakukannya analisis terhadap klaim untuk setiap jenis asuransi.

2. Rasio Likuiditas (Liabilities to Liquid Assets Ratio)

Rasio Likuiditas atau Liabilities to Liquid Assets Ratio digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajibannya dan secara kasar memberikan gambaran kondisi keuangan perusahaan apakah kondisi keuangannya solven atau tidak. Rasio Likuiditas dapat dihitung sebagai berikut (Satria, 1994:71):

Rasio Likuiditas =

Total Kekayaan Yang Diperkenankan Jumlah Kewajiban

Interpretasi :

Rasio yang tinggi menunjukkan adanya masalah likuiditas dan perusahaan kemungkinan besar berada dalam kondisi yang tidak solven, sehingga perlu dilakukan analisis terhadap tingkat kecukupan cadangan (reserve adequacy), serta kestabilan dan likuiditas kekayaan yang diperkenankan (admitted assets).

Rasio ini mengukur tingkat solvabilitas perusahaan berdasarkan aset yang seringkali tidak bisa diwujudkan ( dicairkan ) pada saat likuidasi, yaitu tagihan premi langsung. Rasio Agent’s Balance To Surplus dapat dihitung sebagai berikut (Satria, 1994:72):

Agent’s Balance to Surplus Ratio =

Total Modal + Cadangan Khusus +Laba Tagihan Premi Langsung

Interpretasi :

Jika angka rasio ini terlalu tinggi, perlu diselidiki umur dari tagihan dan analisis penyebab dari belum tertagihnya premi langsung tersebut. Dalam perhitungan kekayaan yang diperkenankan (admitted assets), tagihan premi langsung yang berumur diatas 90 hari tidak dihitung.

4. Rasio Pertumbuhan Premi (Premium Growth Ratio)

Kenaikan/penurunan yang tajam pada volume premi netto memberikan indikasi kurangnya tingkat kestabilan kegiatan usaha koperasi perusahaan. Untuk mengukur ini digunakan rumus: Rasio Pertumbuhan Premi dapat dihitung sebagai berikut (Satria, 1994:73):

Perkembangan Premi =

Premi Netto Tahun Sebelumnya Kenaikan/Penurunan Premi Netto

Interpretasi :

BAB III

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Bursa Efek Indonesia

Belanda untuk kepentingan pemerintahan kolonial atau VOC. Meskipun pasar modal telah ada sejak tahun 1912, perkembangan dan pertumbuhan pasar modal tidak berjalan seperti yang diharapkan, bahkan pada beberapa periode kegiatan pasar modal mengalami kevakuman. Hal tersebut disebabkan oleh beberapa faktor seperti perang dunia ke I dan II, perpindahan kekuasaaan dai pemerintah kolonial kepada pemerintah Republik Indonesia, dan berbagai kondisi yang menyebabkan operasi bursa efek tidak dapat berjalan sebagaimana mestinya.

Pemerintah Republik Indonesia mengaktifkan kembali pasar modal pada tahun 1977 dan beberapa tahun kemudian pasar modal mengalami pertumbuhan seiring dengan berbagai insentif dan regulasi yang dikeluarkan pemerintah. Secara singkat tonggak perkembangan pasar modal di Indonesia dapat dilihat dalam situsnya

1. Bursa Efek pertama di Indonesia dibentuk di Batavia oleh Pemerintah Hindia Belanda pada tanggal 14 Desember 1912.

2. Bursa Efek di Batavia ditutup selama Perang Dunia I pada tahun 1914 – 1918.

3. Bursa Efek di Jakarta dibuka kembali bersama dengan Bursa Efek di Semarang dan Surabaya pada tahun 1925 – 1942.

4. Karena isu politik (Perang Dunia II) Bursa Efek di Semarang dan Surabaya ditutup pada awal tahun 1939.

5. Bursa Efek di Jakarta dibuka kembali selama Perang Dunia II pada tahun 1942 – 1952.

Keuangan (Prof. DR. Sumitro Djojohadikusumo). Instrumen yang diperdagangkan: Obligasi Pemerintah RI (1950) pada tahun 1952.

7. Program nasionalisasi perusahaan Belanda. Bursa Efek semakin tidak aktif pada tahun 1956.

8. Perdagangan di Bursa Efek mengalami kevakuman pada tahun 1956 – 1977.

9. Bursa Efek di resmikan kembali oleh Presiden Soeharto. BEJ dijalankan dibawah BAPEPAM (Badan Pelaksana Pasar Modal). Tanggal 10 Agustus diperingati sebagai HUT Pasar Modal. Pengaktifan kembali pasar modal ini juga ditandai dengan go public PT. Semen Cibinong sebagai emiten pertama pada tahun Agustus 1977.

10. Perdagangan di Bursa Efek sangat lesu. Jumlah emiten hingga 1987 baru mencapai 24. Masyarakat lebih memilih instrument perbankan dibandingkan instrumen Pasar Modal pada tahun 1977 – 1987.

11. Ditandai dengan hadirnya Paket Desember 1987 (PAKDES 87) yang memberikan kemudahan bagi perusahaan untuk melakukan Penawaran Umum dan investor asing menanamkan modal di Indonesia pada tahun 1987.

12.Paket deregulasi dibidang Perbankan dan Pasar Modal diluncurkan. Pintu BEJ terbuka untuk asing dan aktivitas bursa terlihat meningkat pada tahun 1988 – 1990.

14.Pemerintah mengeluarkan Paket Desember 88 (PAKDES 8) yang memberikan kemudahan perusahaan untuk go public dan beberapa kebijakan lain yang positif bagi pertumbuhan pasar modal pada tanggal 14 Desember 1988. 15.Bursa Efek Surabaya (BES) mulai beroperasi dan dikelola oleh Perseroan Terbatas

milik swasta yaitu PT Bursa Efek Surabaya pada tanggal 16 Juni 1989. 16.Swastanisasi BEJ BAPEPAM berubah menjadi Badan Pengawas Pasar Modal

pada tanggal 13 Juli 1992. Tanggal ini diperingati sebagai HUT BEJ.

17.Sistem Otomasi perdaganan di BEJ dilaksanakan dengan system computer JATS (Jakarta Automated Trading Systems) pada tanggal 22 Mei 1995.

18.Pemerintah mengeluarkan Undang – Undang No. 8 Tahun 1995 tentang Pasar Modal. Undang – Undang ini mulai diberlakukan mulai Januari 1996.

19.Bursa Paralel Indonesia merger dengan Bursa Efek Surabaya pada tahun 1995. 20.Sistem Perdagangan Tanpa Warkat (scripless trading) mulai diaplikasikan di

pasar modal Indonesia pada tahun 2000.

21.BEJ mulai mengaplikasikan sistem perdagangan jarak jauh (remote trading) pada tahun 2002.

22.Penggabungan Bursa Efek Surabaya (BES) ke Bursa Efek Jakarta (BEJ) dan berubah nama menjadi Bursa Efek Indonesia (BEI) pada tahun 2007.

B. Struktur Organisasi Bursa Efek Indonesia

perusahaan dapat berjalan dengan baik. Struktur organisasi yang terdapat di Bursa Efek Jakarta adalah sebagai berikut:

DEWAN KOMISARIS

1. I Nyoman Tjager : Komisasir Utama

2. Mustofa : Komisaris

3. Chaeruddin Berlian : Komisaris 4. Johnny Darmawan : Komisaris 5. Felix Oentoeng Soebagjo : Komisaris

DEWAN DIREKSI

1. Ito Warsito : Direktur Utama

2. Eddy Sugito : Direktur Penilaian Perusahaan

3. Wan Wei Yio : Direktur Perdagangan dan Pengaturan Anggota Bursa

4. Uriep Budhi Prasetyo :Direktur Pengawasan Transaksi dan Kepatuhan 5. Friderica Widyasari Dewi : Direktur Pengembangan

6. Adikin Basirun : Direktur Teknologi Informasi dan Manajemen Risiko

7. Supandi: Direktur Keuangan dan Sumber Daya Manusia

NAMA PEJABAT KEPALA DIVISI / KEPALA SATUAN

a. Direktorat Utama

1. Sekretaris Perusahaan : Irmawati Amran

2. Divisi Hukum : DewiArum

3. Satuan Pemeriksa Internal : Widodo b. Direktorat Penilaian Perusahaan

1. Divisi Penilaian Perusahaan Sektor Riil : I Gede Nyoman B.Y 2. Divisi Penilaian Perusahaan Sektor Jasa : Umi Kulsum

3. Divisi Penilaian Perusahaan Surat Utang :Saptono Adi Junarso c. Direktorat Perdagangan & Pengaturan Anggota Bursa

1. Divisi Perdagangan Saham : Andre PJ Tolle 2. Divisi Perdagangan Surat Utang : Erna Dewayani

3. Divisi Keanggotaan : Andi Sudhana

d. Direktorat Pengawasan Transaksi dan Kepatuhan

1. Divisi Pengawasan Transaksi : Hamdi Hassyarbaini 2. Divisi Kepatuhan Anggota Bursa :KristianS.Manullang e. Direktorat Pengembangan

1. Divisi Riset : Edison Hulu

2. Divisi Pengembangan Usaha : Hari Purnomo

3. Divisi Pemasaran : Isharsaya

4. Chief Economist : Edison Hulu

f. Direktorat Teknologi Informasi dan Manajemen Risiko

1. Divisi Operasional Teknologi Informasi : Yohannes Liauw 2. Divisi Pengembangan Solusi Bisnis TI : Didit Agung

3. Divisi Manajemen Risiko :Mohammad Mukhlis

g. Direktorat Keuangan dan Sumber Daya Manusia

1. Divisi Keuangan :Yohannes A. Abimanyu

3. Divisi Umum : -

C. Profil Perusahaan Asuransi di Bursa Efek Indonesia

Jumlah sampel dalam penelitian ini sebanyak 11 emiten. Profil masing – masing perusahaan asuransi di Bursa Efek Indonesia yang menjadi sampel penelitian adalah sebagai berikut:

1. PT Asuransi Bina Dana Arta Tbk

Perusahaan ini berdiri pada tanggal 12 Oktober 1982 dan bergerak dalam asuransi kerugian. Perusahaan ini telah terdaftar (listing) sebagai perusahaan yang go public pada tanggal 06 Juli 1989 dengan harga perdana (Initial Public

Offering) sebesar Rp 3.800,- per lembar sahamnya. Perusahaan ini berkantor

pusat di Jl. Jend. Sudirman Kav 28, Jakarta. Pemegang saham perusahaan ini terdiri dari:

a. RBS Coutts Bank Ltd Singapore : 37,58 % b. ABN Amro Bank N.V Singapore Branch Singapore : 36.12% c. The Bank of New York As Custodian Or Trustee : 17.76% 2. PT Asuransi Harta Aman Pratama Tbk

Perusahaan ini berdiri pada tanggal 28 Mei 1982 dan bergerak dalam asuransi kerugian termasuk usaha reasuransi kerugian. Perusahaan ini terdaftar (listing) sebagai perusahaan yang go public pada tanggal 14 September 1990 dengan harga perdana (Initial Public Offering) sebesar Rp 4.250,- per lembar saham. Perusahaan ini berkantor pusat di Jl. Balik Papan Raya No. 6 Jakarta. Pemegang saham perusahaan ini terdiri dari:

b. Kuan Hay Lin : 8.3% c. Tan Kian Lian Dan Associates Pte,Ltd : 7.74%

d. Tan Kah Ho : 5.68%

3. PT Asuransi Multi Arta Guna Tbk

Perusahaan ini berdiri pada tanggal 14 November 1980 dan bergerak dalam asuransi kerugian termasuk usaha reasuaransi kerugian. Perusahaan ini terdaftar (listing) sebagai perusahaan yang go public pada tanggal 23 Desember 2005 dengan harga perdana (Initial Public Offering) sebesar Rp 105,- per lembar sahamnya. Perusahaan ini berkantor pusat di Gedung Bank Panin Lt. 8 Jln. Jend. Sudirman – Senayan, Jakarta. Pemegang saham perusahaan ini terdiri dari:

a. Panin Insurance Tbk : 34.10%

b. Dana Pensiun Karyawan Panin Bank : 19.22 %

c. Bank Pan Indonesia Tbk : 15.92%

4. PT Asuransi Bintang Tbk

Perusahaan ini berdiri pada tanggal 17 Maret 1955 dan bergerak dalam bidang asuransi kerugian. Perusahaan ini terdaftar (listing) sebagai perusahaan yang go

public pada tanggal dengan harga perdana (Initial Public Offering) sebesar Rp

7.950,- per lembar sahamnya. Perusahaan ini berkantor pusat di Jln. R.S Fatmawati No. 32 Jakarta. Pemegang saham perusahaan ini terdiri dari:

a. PT Srihana Utama : 30.44%

b. PT Ngrumat Bondo Utomo : 19.20% c. PT Mega Global Investama : 14.75%

d. Dana Harta Keluarga : 7.42%

Perusahaan ini berdiri pada tanggal 1 April 1982 dan bergerak dalam bidang asuransi kerugian. Perusahaan ini terdaftar (listing) sebagai perusahaan yang go

public pada tanggal 15 Desember 1989 dengan harga perdana (Initial Public

Offering) sebesar Rp 1.000,- perlembar sahamnya. Perusahan ini berkantor pusat

di Wisma Sudirman Annex Jl. Jend. Sudirman Kav 34 Jakarta. Pemegang saham perusahaan ini adalah PT Equity Development Investments Tbk sebesar 73.92%.

6. PT Asuransi Jasa Tania Tbk

Perusahaan ini berdiri pada tanggal 25 Juni 1979 dan bergerak dalam bidang asuransi kerugian. Perusahaan ini terdaftar (listing) sebagai perusahaan yang go

public pada tanggal 15 Desember 1989 dengan harga perdana (Initial Public

Offering) sebesar Rp 300,- perlembar sahamnya. Perusahan ini berkantor pusat

di Wisma Jasa Tania Jl. Teuku Cik Ditiro No. 14. Pemegang saham perusahaan ini adalah Dana Pensiun Perkebunan sebesar 98.10%

7. PT Asuransi Ramayana Tbk

Perusahaan ini berdiri pada tanggal 6 Agustus 1986 dan bergerak dalam bidang asuransi kerugian. Perusahaan ini terdaftar (listing) sebagai perusahaan yang go

public pada tanggal 19 Maret 1990 dengan harga perdana (Initial Public

Offering) sebesar Rp 6.000,- perlembar sahamnya. Perusahan ini berkantor pusat

di Jl. Kebon Sirih No. 49 Jakarta. Pemegang saham perusahaan ini adalah PT Wisma Ramayana sebesar 99.87%.

8. PT Lippo General Insurance Tbk

public pada tanggal 22 Juli 1997 dengan harga perdana (Initial Public Offering)

sebesar Rp 2.225,- per lembar sahamnya. Perusahaan ini berkantor pusat di Gedung Citra Building Jl. Jend. Gatot Subroto Kav 35 - 36 Jakarta. Pemegang asaham perusahaan ini terdiri dari:

a. Pacific Asia Holding Ltd : 21.33% b. PT Lippo E - Net Tbk : 19.80% c. PT Putra Jaya Adiswashti : 9.70% d. PT Grahaduta Wiramandiri : 9.54% e. PT Dutakreasi Primamulia : 9.33% f. PT Karyamitra Binasukses : 9.20% g. PT Mitranusa Ekamulia : 5.33% 9. PT Maskapai Reasuransi Tbk

Perusahaan ini berdiri pada tanggal 4 Juni 1953 dan bergerak dalam bidang reasuransi Perusahaan ini terdaftar (listing) sebagai perusahaan yang go public pada tanggal 04 Septemer 1989 dengan harga perdana (Initial Public

Offering) sebesar Rp 5.000,- per lembar sahamnya. Perusahaan ini berkantor

pusat di Gedung Marein Jl. Palmerah Utara No. 100 Jakarta. Pemegang asaham perusahaan ini terdiri dari:

a. ABN Amro Bank N.V Singapore Branch S/A Account :30.32% b. RBS Coutts Bank Ltd. Singapore :21.01%

c. AJB Bumiputera 1912 :19.69%

d. Felicity Gold Corporation : 5.98%

e. UBS AG : 5.07%

Perusahaan ini berdiri pada tanggal 24 Oktober 1973 dan bergerak dalam bidang asuransi Perusahaan ini terdaftar (listing) sebagai perusahaan yang go public pada tanggal 20 Septemer 1983 dengan harga perdana (Initial Public Offering) sebesar Rp 1.150,- per lembar sahamnya. Perusahaan ini berkantor pusat di Panin Bank Plaza Lt.6 Jl. Palmerah Utara No. 52 Jakarta. Pemegang asaham perusahaan ini terdiri dari:

a. PT Panincorp : 30%

b. PT Famlee Invesco : 15%

c. UBS AG London Branch : 8% d. Chrystal Chain Holdings Ltd : 7% 11. PT Panin Life Tbk

Perusahaan ini berdiri pada tanggal 19 Juli 1974 dan bergerak dalam bidang asuransi jiwa, asuransi kesehatan, asuransi kecelakaan diri dan usaha anuitas. Perusahaan ini terdaftar (listing) sebagai perusahaan yang go public pada tanggal 20 Septemer 1983 sahamnya. Perusahaan ini berkantor pusat di Panin Life Center 7th Floor Jl. Let. Jend.S.Parman Kav.91 Jakarta. Pemegang saham perusahaan ini terdiri dari: