ANALISIS KINERJA KEUANGAN MENGGUNAKAN RASIO

EARLY WARNING SYSTEM PADA PERUSAHAAN SUB

SEKTOR ASURANSI DI BURSA EFEK INDONESIA

TAHUN 2011-2015

SKRIPSI

Diajukan Untuk Memenuhi Persyaratan Memperoleh

Gelar Sarjana Ekonomi

Oleh:

RIZKY YUNI WIRDA Z,

NIM. 7133210065

FAKULTAS EKONOMI

UNIVERSITAS NEGERI MEDAN

i

ABSTRAK

Rizky Yuni Wirda Z., NIM 7133210065. “Analisis Kinerja Keuangan Menggunakan Rasio Early Warning System Pada Perusahaan Sub Sektor Asuransi Yang Terdaftar Di Bursa Efek Indonesia Tahun 2011-2015”.

Permasalahan dalam penelitian ini adalah adanya perbedaan pengukuran kinerja keuangan perusahaan asuransi dengan perusahaan lainnya sehingga diperlukan pengukuran khusus untuk industri asuransi. Penelitian ini bertujuan untuk menganalisis kinerja keuangan perusahaan sub sektor asuransi yang terdaftar di Bursa Efek Indonesia dengan menggunakan rasio early warning systempada tahun 2011-2015. Penelitian ini menggunakan tolok ukur yang dibuat oleh NAIC

(National Assosiation of Insurance Commisioner).

Populasi penelitian terdiri atas perusahaan asuransi yang terdaftar di Bursa Efek Indonesia pada tahun 2011-2015. Sampel diambil menggunakan teknik

purposive sampling dan diperoleh sampel pada penelitian ini berjumlah 9

perusahaan dari 12 perusahaan.

Metode penelitian yang digunakan adalah analisis deskriptif dengan menggunakan pendekatan kuantitatif. Data yang digunakan adalah data untuk rasio

early warning system yang terdapat di laporan keuangan perusahaam.

Hasil penelitian menunjukkan bahwa indikator rasio yang menunjukkan angka yang paling baik adalah rasio pengembalian investasi, sedangkan rasio yang menunjukkan angka yang paling buruk adalah rasio cadangan teknis. Secara umum perusahaan asuransi yang terdaftar di Bursa Efek Indonesia dikategorikan baik dan dapat disimpulkan bahwa rasio early warning system dapat digunakan untuk menilai kinerja keuangan perusahaan asuransi yang terdaftar di Bursa Efek Indonesia.

Kata kunci : kinerja keuangan, early warning system, National Assosiation of

ii

ABSTRACK

Rizky Yuni Wirda Z., NIM 7133210065. “Analysis Of Financial Performance

Using The Ratio Of Early Warning System In The Sub Sector Insurance Companies Listed On Stock Exchanges Indonesia In 2011-2015”.

Problem in this research is in addition to the difference measurement of financial performance of insurance companies with others companies. The purpose of this study to analyze the financial performance of the insurance sub-sector listed in Indonesia Stock Exchange using the ratio of early warning system in the years 2011-2015. This study uses the benchmarks created by the NAIC (National Association of Insurance Commissioner).

The study population consisted of insurance companies listed on the Indonesia Stock Exchange in 2011-2015. Samples were taken using purposive sampling techniques and sample obtained in this study amounted to 9 companies out of 12 companies.

The method used is descriptive analysis using a quantitative approach. Sources of data used is secondary data.

The results showed that the ratio indicators which showed the most excellent is the ratio of return on investment while the ratio that indicates the number of the worst is the ratio of technical reserves. In general, insurance companies listed on the Indonesia Stock Exchange considered good and it can be concluded that the ratio of early warning system can be used to assess the financial performance of insurance companies listed on the Indonesia Stock Exchange.

iii

KATA PENGANTAR

Segala puji syukur kehadirat Allah SWT yang telah memberikan rahmat dan

kesehatan hingga saat ini. Dalam kesempatan ini penulis menyampaikan puji

syukur kepada Allah SWT atas semua anugerah yang telah diberikan kepada

penulis selama ini sehingga dapat melalui segala proses studi dengan lancar hingga

penyusunan skripsi dengan judul “Analisis Kinerja Keuangan Menggunakan

Rasio Early Warning System Pada Perusahaan Sub Sektor Asuransi Yang

Terdaftar Di Bursa Efek Indonesia Tahun 2011-2015” ini dapat diselesaikan.

Skripsi ini merupakan salah satu syarat untuk menyelesaikan Program Sarjana (S1)

Fakultas Ekonomi Universitas Negeri Medan.

Penulis menyadari bahwa dalam penulisan skripsi ini penulis mendapatkan

banyak bantuan dari berbagai pihak. Oleh karena itu, dalam kesempatan ini dengan

segala kerendahan hati, penulis ingin menyampaikan ucapan terima kasih atas

segala bantuan, bimbingan dan dukungan yang telah diberikan sehingga skripsi ini

dapat diselesaikan dengan baik. Ucapan terima kasih ini, penulis sampaikan

kepada:

1. Bapak Prof. Dr. Syawal Gultom, M.Pd, selaku Rektor Universitas Negeri

Medan.

2. Bapak Prof. Indra Maipita, M.Si, Ph.D, selaku Dekan Fakultas Ekonomi

iv

3. Bapak Dr. Eko Wahyu Nugrahadi, M.Si, selaku Wakil Dekan Bidang

Akademik Fakultas Ekonomi Universitas Negeri Medan.

4. Ibu T. Teviana, SE, M.Si, selaku Ketua Jurusan Manajemen Fakultas Ekonomi

Universitas Negeri Medan

5. Bapak Syahrizal Chalil, SE, M.Si, selaku Dosen Pembimbing Skripsi saya yang

telah berkenan memberikan banyak arahan dan dukungan hingga penelitian

skripsi ini dapat diselesaikan.

6. Bapak Dr. Zulkarnaen Siregar, MM selaku Dosen Pembimbing Akademik saya

yang selalu memberikan dukungan dibidang akademik untuk saya.

7. Bapak Dr. Kustoro Budiarta, ME, Bapak Drs. Ahmad Hidayat, M.Si, dan Bapak

M.Andi Abdillah Triono, SE, M.Si selaku dosen pembanding saya yang telah

memberikan arahan dan masukan demi kesempurnaan penulisan skripsi ini.

8. Bapak/Ibu dosen jurusan yang telah memberikan saya bekal ilmu selama

penulis menempuh pendidikan di Jurusan Manajemen Fakultas Ekonomi

Universitas Negeri Medan

9. Bapak/ Ibu Staf Tata Usaha, Staf Perpustakaan Fakultas Ekonomi dan Digital

Library. Terima kasih telah memberikan kemudahan kepada peneliti selama

masa pendidikan S1 Fakultas Ekonomi Universitas Negeri Medan.

10.Terima kasih untuk kak Ummi selaku pegawai jurusan prodi manajemen atas

bantuan dalam menyelesaikan semua berkas yang diperlukan oleh peneliti.

11.Terima kasih kepada keluarga tersayang saya, ibu saya Nirwana Penarik, Ayah

v

Finirika Zahra dan Intan Sufikana Zahra yang telah memberikan semangat dan

doa hingga saat ini.

12.Untuk yang tersayang, Rajatua Pulungan. Terimakasih atas doa, bantuan dan

dukungannya yang selama ini selalu diberikan dengan ikhlas.

13.Sahabat-sahabat terbaik saya selama masa studi di kelas Manajemen A 2013

terkhusus buat geng bobo Dara Ananda Pitaloka, Ainal Husna Hasibuan, Dinda

Sari Tanjung, Ira Syahfitri, Annita Arifti, dan Rizka Yolanda. Terimakasih atas

kegilaan yang kita ciptakan selama ini, semoga pertemanan kita tidak terjalin

sampai sini saja.

14.Teman satu dosen pembimbing “Bapak Cholil squad” (Ainal Husna, Susi, Lia

dan Kak Dian). Alhamdulillah kita bisa melalui semua ini, terimakasih untuk

semua bantuan dan dukungan.

15.Semua teman seperjuangan di Manajemen A 2013. Terimakasih untuk

semuanya.

16.Semua teman Manajemen Keuangan 2016. Terimakasih atas dukungannya.

Akhir kata penulis berharap semoga skripsi ini dapat memberikan manfaat serta

menambah wawasan bagi pembaca dan pihak lain yang berkepentingan.

Medan, April 2017

Rizky Yuni Wirda Z.

vi

DAFTAR ISI

Halaman

HALAMAN PERSETUJUAN PEMBIMBING

ABSTRAK i

KATA PENGANTAR iii

DAFTAR ISI vi

DAFTAR TABEL xi

DAFTAR GAMBAR xiv

BAB I PENDAHULUAN 1

1.1.Latar Belakang Masalah 1

1.2.Identifikasi Masalah 5

1.3.Pembatasan Masalah 6

1.4.Rumusan Masalah 6

1.5.Tujuan Penelitian 6

1.6.Manfaat Penelitian 6

BAB II KAJIAN PUSTAKA

2.1. Kerangka Teoritis

2.1.1. Pengertian Asuransi 8

vii

2.1.3. EarlyWarning System 12

2.2. Penelitian Relevan Terdahulu 21

2.3. Kerangka Berpikir 28

BAB III METODE PENELITIAN

3.1.Lokasi dan Waktu Penelitian 30

3.2.Populasi dan Sampel Penelitian 30

3.3.Variable Penelitian dan Definisi Operasional 32

3.3.1. Variabel Penelitian 32

3.3.2. Defenisi Operasional Variabel 32

3.4.Teknik Pengumpulan Data 36

3.5.Teknik Analisis Data 36

3.5.1. Metode Analisis Deskriptif 37

3.5.2. Metode Analisis Kuantitatif 37

3.5.2.1.Metode Analisis Vertikal 37

3.5.2.2.Metode Analisis Horizontal 40

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1. Hasil Penelitian 41

4.1.1. Gambaran Umum Sampel 41

4.1.2. Deskripsi Data 41

4.1.2.1.Analisis Deskripsi Variabel Solvency Margin Ratio 43

4.1.2.2.Analisis Deskripsi Variabel Data Rasio Tingkat

viii

4.1.2.3.Analisis Deskripsi Variabel Rasio Perubahan Surplus 47

4.1.2.4.Analisis Deskripsi VariabelUnderwriting Ratio 48

4.1.2.5.Analisis Deskripsi Variabel Rasio Beban Klaim 49

4.1.2.6.Analisis Deskripsi VariabelRasio Komisi 51

4.1.2.7.Analisis Deskripsi VariabelRasio Biaya Manajemen 52

4.1.2.8.Analisis Deskripsi VariabelRasio Pengembalian Investasi 53

4.1.2.9.Analisis Deskripsi Variabel Rasio Likuiditas 55

4.1.2.10.Analisis Deskripsi Variabel Agent’s Balance

to Surplus Ratio 56

4.1.2.11.Analisis Deskripsi Variabel Rasio Piutang

Premi Terhadap Surplus 58

4.1.2.12.Analisis Deskripsi Variabel Rasio Pertumbuhan Premi 59

4.1.2.13.Analisis Deskripsi Variabel Rasio Retensi Sendiri 61

4.1.2.14.Analisis Deskripsi Variabel Rasio Cadangan Teknis 62

4.1.3. Analisis Kuantitatif 64

4.1.3.1. Analisis Kuantitatif Solvency Margin Ratio 64

4.1.3.2.Analisis Kuantitatif Rasio Tingkat Kecukupan Dana 65

4.1.3.3.Analisis Kuantitatif Rasio Perubahan Surplus 66

4.1.3.4.Analisis Kuantitatif Underwriting Ratio 67

4.1.3.5.Analisis Kuantitatif Rasio Beban Klaim 68

4.1.3.6.Analisis Kuantitatif Rasio Komisi 69

4.1.3.7.Analisis Kuantitatif Rasio Biaya Manajemen 69

ix

4.1.3.9.Analisis Kuantitatif Rasio Likuiditas 71

4.1.3.10.Analisis Kuantitatif Agent’s Balance to Surplus Ratio 72

4.1.3.11.Analisis Kuantitatif Rasio Piutang Premi

Terhadap Surplus 73

4.1.3.12.Analisis Kuantitatif Rasio Pertumbuhan Premi 74

4.1.3.13.Analisis Kuantitatif Rasio Retensi Sendiri 75

4.1.3.14.Analisis Kuantitatif Rasio Cadangan Teknis 75

4.2.Pembahasan Hasil Penelitian 76

4.2.1. Solvency Margin Ratio 77

4.2.2. Rasio Tingkat Kecukupan Dana 78

4.2.3. Rasio Perubahan Surplus 79

4.2.4. Underwriting Ratio 80

4.2.5. Rasio Beban Klaim 81

4.2.6. Rasio Komisi 82

4.2.7. Rasio Biaya Manajemen 83

4.2.8. Rasio Pengembalian Investasi 84

4.2.9. Rasio Likuiditas 86

4.2.10.Agent’s Balance to Surplus Ratio 86

4.2.11.Rasio Piutang Premi Terhadap Surplus 87

4.2.12.Rasio Pertumbuhan Premi 88

4.2.13.Rasio Retensi Sendiri 89

x

BAB V KESIMPULAN DAN SARAN

5.1.Kesimpulan 93

5.2.Saran 94

DAFTAR PUSTAKA 96

xiv

DAFTAR GAMBAR

Halaman

Gambar 1.1. Gambar Pertumbuhan Aset, Nilai Investasi dan

Premi Asuransi 1

Gambar 2.1. Gambar Kerangka Berpikir 28

Gambar 4.1. Deskripsi Data Solvency Margin Ratio 44

Gambar 4.2. Deskripsi Data Rasio Tingkat Kecukupan Dana 46

Gambar 4.3. Deskripsi Data Rasio Perubahan Surplus 47

Gambar 4.4. Deskripsi Data Underwriting Ratio 49

Gambar 4.5. Deskripsi Data Rasio Beban Klaim 50

Gambar 4.6. Deskripsi Data Rasio Komisi 51

Gambar 4.7. Deskripsi Data Rasio Biaya Manajemen 53

Gambar 4.8. Deskripsi Data Rasio Pengembalian Investasi 54

Gambar 4.9. Deskripsi Data Rasio Likuiditas 56

Gambar 4.10. Deskripsi Data Rasio Agent’s Balance to Surplus 57

Gambar 4.11. Deskripsi Data Rasio Piutang Premi Terhadap Surplus 59

Gambar 4.12. Deskripsi Data Rasio Pertumbuhan Premi 60

xv

1 BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

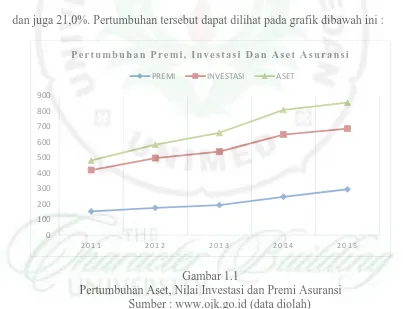

Perkembangan asuransi di Indonesia menunjukkan angka kemajuan yang

baik. Selama lima tahun belakangan yaitu tahun 2011 hingga 2015, aset industri

asuransi konvensional mengalami pertumbuhan rata-rata yang mencapai lebih dari

16%. Hal ini juga terlihat dari pertumbuhan rata-rata yang terjadi di dalam nilai

investasi dan premi yang masing-masing mengalami peningkatan sebesar 14,4%

dan juga 21,0%. Pertumbuhan tersebut dapat dilihat pada grafik dibawah ini :

Gambar 1.1

Pertumbuhan Aset, Nilai Investasi dan Premi Asuransi Sumber : www.ojk.go.id (data diolah)

Pertumbuhan aset, nilai investasi dan premi perusahaan asuransi

menunjukkan geliat pertumbuhan di dalam usaha yang mereka jalankan, semakin

hari semakin banyak nasabah yang mengunakan layanan asuransi di dalam

kehidupan mereka. Kesadaran masyarakat akan pentingnya sebuah perlindungan

2

atas berbagai macam risiko yang bisa terjadi dan menimpa diri mereka

sewaktu-waktu adalah salah satu penyebab tingginya jumlah pengguna asuransi belakangan

ini. Hal ini tentu saja menjadi sebuah keuntungan tersendiri bagi perusahaan

asuransi yang menyediakan layanan asuransi, di mana akan semakin luas pasar

yang bisa diolah dan dijadikan sebagai sasaran penjualan produk yang mereka

miliki.

Perkembangan industri perasuransian di Indonesia memiliki peran yang

signifikan dalam mendukung terjadinya proses pembangunan nasional. Hal ini

dilihat atas kontribusi perusahaan asuransi dalam memupuk dana jangka panjang

dalam jumlah yang besar, yang kemudian digunakan sebagai dana dalam

pembangunan yang dilakukan oleh pemerintah. Masih terasa hingga saat ini

bagaimana dinamika perekonomian telah menghantam berbagai sektor strategis

yang mendorong Pemerintah dan Otoritas Jasa Keuangan (OJK) terus berupaya

mendorong stimulus perekonomian nasional melalui penerbitan

kebijakan-kebijakan yang bersifat produktif dalam kerangka transformasi fundamental

ekonomi nasional. Salah satu kebijakan pemerintah dalam industri asuransi adalah

peraturan yang dikeluarkan Menteri Keuangan dalam Surat Keputusan No.

424/KMK.06/2003 tentang perhitungan tingkat solvabilitas perusahaan asuransi

dan batas minimum modal perusahaan asuransi. Dalam ketentuan tersebut,

penyesuaian pemenuhan Risk Based Capital (RBC) dilakukan dengan target angka

dan toleransi waktu yang sangat longgar dan protektif yakni ketentuan minimum

tingkat solvabilitas sebesar 120% dari batas tingkat solvabilitas minimum yang

3

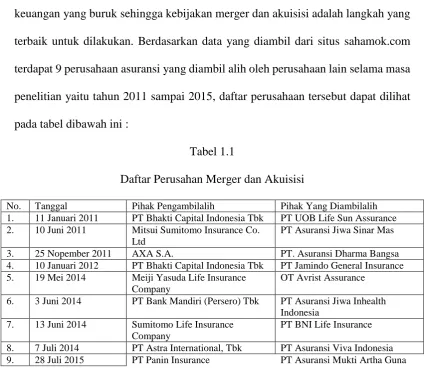

perusahaan asuransi merupakan faktor penting. Pentingnya kekuatan permodalan

dalam perusahaan asuransi mendorong beberapa perusahaan melakukan

kebijakan-kebijakan dalam perusahaan seperti merger dan akuisi. Perusahaan yang melakukan

penggabungan atau perusahaan yang diambilalih biasanya adalah perusahaan yang

sedang mengalami kesulitan keuangan ataupun perusahaan yang memiliki kinerja

keuangan yang buruk sehingga kebijakan merger dan akuisisi adalah langkah yang

terbaik untuk dilakukan. Berdasarkan data yang diambil dari situs sahamok.com

terdapat 9 perusahaan asuransi yang diambil alih oleh perusahaan lain selama masa

penelitian yaitu tahun 2011 sampai 2015, daftar perusahaan tersebut dapat dilihat

pada tabel dibawah ini :

Tabel 1.1

Daftar Perusahan Merger dan Akuisisi

No. Tanggal Pihak Pengambilalih Pihak Yang Diambilalih 1. 11 Januari 2011 PT Bhakti Capital Indonesia Tbk PT UOB Life Sun Assurance 2. 10 Juni 2011 Mitsui Sumitomo Insurance Co.

Ltd

PT Asuransi Jiwa Sinar Mas

3. 25 Nopember 2011 AXA S.A. PT. Asuransi Dharma Bangsa 4. 10 Januari 2012 PT Bhakti Capital Indonesia Tbk PT Jamindo General Insurance 5. 19 Mei 2014 Meiji Yasuda Life Insurance

Company

OT Avrist Assurance

6. 3 Juni 2014 PT Bank Mandiri (Persero) Tbk PT Asuransi Jiwa Inhealth Indonesia

7. 13 Juni 2014 Sumitomo Life Insurance Company

PT BNI Life Insurance

8. 7 Juli 2014 PT Astra International, Tbk PT Asuransi Viva Indonesia 9. 28 Juli 2015 PT Panin Insurance PT Asuransi Mukti Artha Guna

Sumber : sahamok.com

Secara umum kinerja keuangan perusahaan ditunjukkan dalam laporan

keuangan perusahaan, karena di dalam laporan keuangan ini terdapat

4

gambaran dari suatu perusahaan mengenai perkembangan perusahaan tersebut yang

dipublikasikan yang kemudiaan dianalisis menggunakan rasio keuangan.

Rasio keuangan yang digunakan pada sektor industri pada umumnya

adalah rasio likiditas, rasio leverage, rasio aktivitas dan rasio profitabilitas. Namun

karena adanya perbedaan mendasar antara perusahaan asuransi dengan perusahaan

lainnya terletak pada fungsi underwriting (pengelolaan risiko) dan fungsi

penanganan klaim. Perusahaan lain biasanya dapat menghitung biaya secara tepat

sebelum menentukan harga produknya, maka tidak demikian halnya dengan

perusahaan asuransi. Pada saat menetapkan tingkat premi (yang berlaku sebagai

harga pokok penjualan) untuk suatu penutupan pertanggungan, perusahaan asuransi

belum dapat mengetahui secara pasti berapa biaya yang harus dikeluarkan untuk

penutupan tersebut. Oleh karena itu perusahaan asuransi harus mendasarkan pada

penetapan premi pada perkiraan biaya yang paling mendekati kenyataan. Metode

penetapan harga pokok atau premi yang berbeda inilah yang menyebabkan

perusahan asuransi harus mengukur kemungkinan terjadinya risiko (risk profile)

dan memproyeksikan hasil investasi. Untuk mengetahui kinerja keuangan

perusahaan, khususnya perusahaan asuransi dapat diukur dengan menggunakan

analisis rasio keuangan yang dibuat oleh The National Association of Insurance

Commissioners (NAIC) atau lembaga pengawas badan usaha asuransi Amerika

Serikat yang dikenal dengan analisis rasio keuangan Early Warning System (EWS).

Berdasarkan hal tersebut, maka perhitungan tentang pengawasan kinerja

keuangan asuransi sangatlah penting guna memberikan informasi kepada

5

melindungi kepentingan masyarakat luas terutama untuk menjaga apakah

perusahaan asuransi setiap saat dapat memenuhi kewajibannya kepada tertanggung

baik itu pada asuransi karena pengawasan kinerja keuangan industri asuransi

bertujuan untuk mempertahankan lalu mengembangkan asuransi. Dengan adanya

fenomena tersebut, penulis memutuskan untuk melakukan penelian yang berjudul

“Analisis Kinerja Keuangan Menggunakan Rasio Early Warning System Pada

Perusahaan Sub Sektor Asuransi Yang Terdaftar Di Bursa Efek Indonesia

Tahun 2011-2015”.

1.2. Identifikasi Masalah

Suatu masalah dapat timbul dikarenakan adanya hambatan, rintangan atau

tantangan sehinga dapat menyebabkan terjadinya penyimpangan ataupun

kegagalan dalam mencapai suatu tujuan.

Berdasarkan latar belakang masalah yang diuraikan sebelumnya, maka

identifikasi masalah dalam penelitian ini adalah :

1. Banyaknya perusahaan asuransi yang melakukan merger dan akuisisi

menandakan kurang baiknya kinerja keuangan industri asuransi.

2. Terdapat perbedaan pengukuran kinerja keuangan perusahaan asuransi dengan

perusahaan lainnya dilihat dari perbedaan dalam menetapkan harga pokok

6

1.3. Pembatasan Masalah

Untuk mencegah adanya penafsiran yang salah dan pembahasan penelitian

yang tidak terarah, maka penulis menetapkan batasan dan ruang lingkup penelitian

yaitu hanya menggunakan variabel early warning system untuk mengukur kinerja

keuangan perusahaan asuransi.

1.4. Rumusan Masalah

Berdasarkan batasan masalah, maka dapat dirumuskan masalah dalam

penelitian ini yaitu : bagaimana kinerja keuangan pada perusahaan asuransi dengan

menggunakan rasio early warning system di Bursa Efek Indonesia tahun

2011-2015?

1.5. Tujuan Penelitian

Berdasarkan pada rumusan masalah diatas, maka tujuan dari penelitian ini

adalah untuk mengetahui bagaimana kinerja keuangan perusahaan asuransi dengan

menggunakan rasio early warning system.

1.6. Manfaat Penelitian

1. Bagi Peneliti

Penelitian ini untuk memenuhi tugas skripsi peneliti sebagai syarat kelulusan

7

2. Bagi Investor

Dengan adanya penelitian ini, diharapkan bisa menjadi salah satu masukan

dalam pengambilan keputusan untuk berinvestasi, khususnya di sektor pasar modal

pada sub sektor asuransi.

3. Bagi Nasabah

Dengan adanya penelitian ini, diharapkan dapat menjadi salah satu masukan

bagi nasabah dalam pengambilan keputusan untuk memilih perusahaan asuransi

yang akan digunakan.

4. Bagi Perusahaan

Dengan adanya penelitian ini, perusahaan dapat mengetahui baik atau

buruknya kinerja perusahaan mereka dengan melihat rasio early waning system.

5. Bagi Akademisi

Penelitian ini diharapkan dapat memberikan tambahan referensi penelitian

terhadap mata kuliah manajemen keuangan khususnya dalam hal analisis tentang

kinerja keuangan perusahaan asuransi.

6. Bagi Peneliti Lain

Penelitian ini diharapkan sebagai masukan atau referensi bagi peneliti

selanjutnya yang tertarik mengenai faktor fundamental perusahaan, khususnya

93 BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Penelitian ini bertujuan untuk mengetahui bagaimana kinerja keuangan

perusahaan asuransi yang terdaftar di Bursa Efek Indonesia tahun 2011 sampai

tahun 2015 dengan melihat dari 14 rasio early warning system. Berdasarkan analisis

yang telah dilakukan pada bab sebelumnya, maka dapat diambil beberapa

kesimpulan yaitu :

1. Indikator rasio yang menunjukkan angka yang paling baik dari seluruh sampel

perusahaan adalah rasio pengembalian investasi, dimana pada rasio ini seluruh

perusahaan yang menjadi sampel selama lima tahun menunjukkan angka di atas

nilai minimum yang telah ditentukan, artinya selama waktu penelitian yaitu

tahun 2011 sampai 2015 seluruh sampel telah melakukan investasi yang tepat.

2. Indikator rasio yang menunjukkan angka paling buruk dari seluruh sampel

perusahaan adalah rasio cadangan teknis, dimana pada rasio ini sebagian besar

sampel pada tahun 2011 sampai 2015 berada pada kategori buruk, artinya jika

angka rasio di bawah batas maksimum maka cadangan teknis yang dibentuk

perusahaan tidak akan mampu mencukupi untuk membayar kewajiban

perusahaan dimasa yang akan datang dan menunjukkan bahawa buruknya

proses underwriting yang dilakukan perusahaan. Sedangkan jika angka rasio di

94

memperbesar nilai cadangan teknis untuk mengurangi beban pajak atau

menunda pengenaan pajak.

3. Secara umum, industri asuransi Indonesia dapat dikatakan baik. Dapat dilihat

dari rata-rata perusahaan hasil perhitungan yang menunjukkan kategori baik.

4. Rasio early warning system dapat menunjukkan bagaimana kinerja keuangan

perusahaan asuransi, hal tersebut dapat dilihat dari hasil perhitungan rasio early

warning system yang sesuai dengan hasil dari lembaga pemeringkat yang

kredibel yaitu PT. Pefindo.

5.2. Saran

Hasil dari penelitian ini masih memiliki keterbatasan dan kelemahan, oleh

karena itu, saran yang dapat diberikan adalah :

1. Bagi Perusahaan

Perusahaan yang termasuk ke dalam kategori kinerja keuangan buruk, diharapkan

mampu mengevaluasi kebijakan-kebijakan maupun keputusan yang akan diambil

perusahaan agar perusahaan dapat bersaing dengan perusahaan asuransi lainnya.

Sedangkan perusahaan yang termasuk ke dalam kategori kinerja keuangan baik

diharapkan mampu mempertahankan hal tersebut, tetapi perusahaan tetap harus

melakukan peningkatan kinerja keuangan sehingga perusahaan dapat bertahan

95

2. Bagi Investor

Bagi investor yang ingin menanamkan modal pada perusahaan sub sektor asuransi

sebaiknya memilih perusahaan yang memiliki kinerja keuangan perusahaan yang

baik dilihat dari angka rasio early warning system yang selalu terkategori baik.

3. Bagi Peneliti Selanjutnya

Penelitian selanjutnya yang akan melakukan penelitian dengan metode yang sama

yaitu rasio early warning system, disarankan untuk menambahkan variabel-variabel

lain yang dilihat dari faktor eksternal perusahaan seperti risk based capital ataupun

tingkat suku bunga. Selain itu, peneliti selanjutnya diharapkan melakukan

penelitian yang terkait antara rasio early warning system dengan harga saham

96

DAFTAR PUSTAKA

A. Ibiwoye, O. A. (2012). Artificial Neural Network Model for Predicting Insurance Insolvency. Int. J. Manag. Bus. Res. 2(1), 59-68.

Agustinus. (2005). Analisis Kinerja Keuangan Berdasarkan Rasio Keuangan Early Warning System (EWS) pada Pt. Asuransi Ramayana Tbk Jakarta. Jurnal

Administrasi Bisnis, 64-68.

Azwar, Saifuddin. 2008. Penyusunan Skala Psikologi. Yogyakarta : Pustaka Pelajar

Darmawi, H. (2000). Manajemen Asuransi. Jakarta: Edisi Pertama Penerbit Bumi Aksara.

Djojosoedarso, S. (2001). Prinsip-Prinsip Manajemen Resiko dan Asuransi. Jakarta: Salemba Empat.

Dwi Pratowo, d. (2002). Analisis Laporan Keuangan, Konsep, dan Aplikasi. Jakarta: Alfabeta.

Eduardo T. Torno, P. T. (Februari 2014). An Early warning System on the Propensity of Survival and Failure of No-life Insurance Firms in the Philippiness (2002-2011). IOSR Journal of Business and Management

volume 16, Issue 3. ver. II e-ISSN: 2278-487X, p-ISSN: 2319-7668, 36-43.

Gucenmez, G. I. (2012). Prediction The Financial Success In Turkish Insurance Companies. Prague Economic Papers Vol 3 No 2, 62-70.

Husnan, S. (2007). Manajemen Keuangan Asuransi, Teori dan Terapan. Jakarta: Rineka Cipta.

Isseveroglu Gulsun, G. U. (May 2010). Early Warning Model with Statistical Analysis Procedures In Turkish Insurance Companies. African Journal of

Business Management Vol. 4(5), pp ISSN 1993-8233, 623-630.

97

Leni Fatkurrohmah, H. S. (September 2013). Analisis Kinerja Keuangan Perusahaan Asuransi yang Terdaftar di Bursa Efek Indonesia. Jurnal Emba

Vol 1 No 3 ISSN 2303-1174, 263-272.

Meng, Q. (2016). Research on Financial Early Warning of Listed Corporation on SOM Fusion BP Neural Network. Modern Economy Vol 7, 633-642.

Muharam, H. (2002). Analisis Pengaruh Informasi Fundamental terhadap Harga Saham: Studi Kasus pada Seratus Emiten Terbaik di BEJ Tahun 2002 Versi Majalah Investor. Jurnal Ekonomi dan Bisnis, Vol XIV No. 1. pp. , 57-68.

Munawir. (2007). Analisa Laporan Keuangan Perusahaan Asuransi. Yogyakarta: Cetakan kedua, Liberty.

Purba, R. (2006). Memahami Asuransi di Indonesia. Yogyakarta: Edisi Baru, Aditya Media.

Riyanto, B. (2001). Dasar-dasar Pembelanjaan Perusahaan. Yogyakarta: Cetakan Ketujuh BPPE.

Satria, S. (1994). Pengukuran Kinerja Keuangan Perusahaan Asuransi Kerugian

di Indonesia dengan Analisis Rasio Keuangan "Early Warning System".

Jakarta: Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia.

Sindi Nurfadila, d. (Mei 2015). Analisis Rasio Keuangan dan Risk Based Capital Untuk Menilai Kinerja Keuangan Perusahaan Asuransi (Studi pada PT. Asei Reasuransi Indonesia periode 2011-2013. Jurnal Administrasi Bisnis (JAB)

Vol 22 No 1.

Williams, J. C. (1976). Risk Management and Insurance. New York: McGraw-Hill Companies.

www.idx.co.id Daftar Nama Perusahaan, diakses oleh Rizky Yuni Wirda Zahra tanggal 18 Desember 2016 jam 16.00 WIB.