Analisis Pengaruh Early Warning System (EWS) Terhadap Tingkat Risk Based Capital (RBC) Pada Asuransi Umum Unit Syariah Periode 2015-2016

U’um Munawaroh

Mahasiswi Jurusan Manajemen Keuangan Syariah Fakultas Ekonomi dan Bisnis Islam UIN Sunan Kalijaga Yogyakarta

Abstrak

Penelitian ini bertujuan untuk mengetahui kinerja keuangan Early Warning System (EWS) yang diwakili oleh rasio likuiditas, rasio retensi sendiri, rasio beban, dan rasio investasi terhadap kesehatan perusahaan asuransi syariah Risk Based Capital (RBC) yang diukur dengan rasio solvabilitas dana tabaru’ perusahaan asurasi umum unit syariah yang terdaftar di OJK dari tahun 2015 sampai tahun 2016. Teknik analisis data yang digunakan adalah regresi data panel dengan tingkat signifikansi 5% (0,05). Hasi analisis data menunjukkan bahwa model yang teat digunakan dalam penelitian ini adalah Random Effect Model (REM). Secara simultan keempat variabel tersebut berpengaruh signifikan terhadap kesehatan (RBC) perusahaan asuransi syariah yang diukur oleh rasio solvabilitas. Secara parsial, variabel beban (0,0000) dan rasio investasi (0,0130) memiliki pengaruh negative terhadap kesehatan perusahaan asuransi syariah (RBC). Sedangkan variabel likuiditas (0,2426) dan variabel retensi sendiri (0,4653) tidak memiliki pengaruh yang signifikan terhadap kesehatan perusahaan asuransi syariah (RBC). Keyword: Early Warning System (EWS), Risk Based Capital (RBC), rasio

likuiditas, rasio retensi sendiri, rasio beban, dan rasio investasi. Pendahuluan

Gambar 1. Pertumbuhan Aset IKNB

Sumber: Laporan Capaian Kinerja Otoritas Jasa Keuangan (OJK) 2012-2017

Pertumbuhan asset IKNB tersebut salah satunya didukung oleh perkembangan industri asuransi di Indonesia. Sektor perasuransian sebagai sektor jasa keuangan Indonesia berperan penting dalam kesetabilan perekonomian Indonesia melalui manajemen resiko. Melalui sektor perasuransian, pelaku ekonomi dapat memindahkan resiko kerugiannya, sehingga aktivitas ekonomi sehari-hari dapat terus dilanjutkan (Setiawan, 2013). Malik (2011) mengungkapkan bahwa sektor asuransi terintegrasi pada industry keuangan ynag berperan sebagai lembaga perantara.

Otoritas Jasa Keuangan (OJK) menyebutkan bahwa jumlah aset asuransi syariah secara nasional mencapai Rp 34,3 triliun. Sedangkan untuk aset asuransi konvensional tercatat Rp 958,06 triliun. Kemudian untuk total aset gabungan mencapai Rp 992,34 triliun. Deputi Komisioner OJK IKNB I, Edi Setiadi mengatakan, perbandingan market share antara keduanya mencapai 5,92% (Laucereno, 2017). Jumlah industry syariah pada akhir September 2017 adalah 12 unit. Sedangkan jumlah perusahaan unit usaha syariahnya adalah 48 unit (statistic IKNB, 2017).

Utami dan Khoirudin (2016) menyatakan bahwa pengawasan terhadap kinerja keuangan perusahaan asuransi sangat penting guna mengoptimalkan potensi pasar dan kepercayaan konsumen. Pada bulan Juni 2017, market share asuransi tumbuh sebesar 22,1% (yoy). Capaian ini pun di atas pertumbuhan asset industry konvensional yang hanya 14,43%. Pangsa pasar sendiri dapat ditingkatkan dengan melakukan kinerja terbaik. Baik dari segi produk maupun kinerja keuangan perusahaan itu sendiri (Hasbi, 2013). Menurut Ahmed (2010) kinerja perusahaan tidak sebatas pada peningkatan nilai pasar perusahaan, melainkan bermuara pada seluruh sektor industry yang berakhir pada kemakmuran ekonomi.

dipercaya salah satunya adalah melihat pada faktor fundamental. Faktor fundamental dalam perusahaan asuransi tercermin dalam rasio keuangan Risk Based Capital (RBC) dan Early Warning System (EWS) (Hapsari, Desmiyawati dan Basri, 2014).

Pentingnya melakukan penelitian ini menurut Ahmed (2010) adalah untuk mendukung usaha dalam kegiatan perekonomian. Nurlatifah dan Mardian (2016) menambahkan bahwa penelitian ini terkait pada tingkat penetrasi industry asuransi syariah di Indonesia yang masih rendah. Selain itu, Putri dan Lestari (2014) mengungkapkan bahwa panalitian ini akan sangat bermanfaat bagi pengemabilan keputusan baik oleh manajer perusahaan, pemerintah maupun untuk calon nasabah.

Untuk mewujudkan kesetabilan perekonomian Indonesia, perlu adanya peran langsung dari masyarkat dalam menigkatkan sektor asuransi melalui keterlibatannya. Masyarkat dapat terlibat aktif dengan menjadi nasabah. Untuk menentukan pilihan tersebut, ada baiknya jika melihat kinerja perusahaan agar tidak merasa tertipu. Selain itu, peran penggiat asuransi juga sangat dibutuhkan. Salah satu caranya adalah dengan meningkatkan kinerja asuransi syariah malelui deteksi dini kinerja keuangan melalui Early Warning System (EWS) terhadap tingkat Risk Based Capital (RBC).

Tinjauan Teori Asuransi Syariah

Asuransi syariah secara bahasa berasal dari kata tabaru’ yang bermakna pertanggungan atau jaminan. Secara prinsip ada dua akad yang digunakan dalam asuransi syariah ini, yaitu akad tijarrah dan tabaru’. Akad-akad tersebut harus terhindar dari gharar, riba, maysir, zhulum,barang haram dan maksiat.

Qoyum (2017: 219-223) menyebutkan bahwa secara umum asuransi syariah terbagi menjadi dua, yaitu asuransi keluarga (famili) dan asuransi umum (kerugian). Sedangkan menurut produknya ada takaful pribadi, takaful group dan takaful umum. Takaful pribadi meliputi takaful dana pribadi, dana haji, dana siswa, dan dana jabatan. Takaful group meliputi takaful al-khairat dan tabungan haji, takaful kecelakaan siswa, takaful wisata dan perjalanan, takaful kecelakaan group, takaful pembiayaan. Sedangkan takaful umum menurut produknya meliputi takaful kebakaran, kendaraan bermotor, rekayasa dan pengangkutan.

Risk Based Capital (RBC)

risiko kerugian yang mungkin timbul sebagai akibat dari deviasi dalam pengelolaan kekayaan dan kewajiban”

Merujuk pada Peraturan Menteri Keuangan Nomor 11/PMK.010/2011 tentang Kesehatan Keuangan Usaha Asuransi dan Usaha Reasuransi Dengan Prinsip Syariah Pasal 3, perusahaan asuransi syariah harus menjaga Tingkat Solvabilitas Dana Tabarru’ paling rendah 30% dan untuk perusahaan asuransi konvensional diatur dalam Peraturan Menteri Keuangan Nomor 53/PMK.010/2012 tentang Kesehatan Keuangan Perusahaan Asuransi dan Perusahaan Reasuransi Pasal 2, perusahaan asuransi konvensional setiap tahun wajib menetapkan target tingkat solvabilitas paling rendah 120%.

Metode Risk Based Capital (RBC) yang didasarkan atas Keputusan Direktoral Jenderal Lembaga Keuangan (DJLK) No. Kep. 3607/LK/2004 tentang pedoman perhitungan batas tingkat solvabilitas yang dapat mengukur suatu perusahaan sehat (solvent) atau tidak.

Early Warning System (EWS)

Menurut Fuertes (2006), early warning system adalah salah satu alat untuk menganalisis laoran keuangan serta menjadikannya sebagai informasi melalui pengolahan terlebih dahulu. Menurut Kurniawan (2007), Early Warning System (EWS) merupakan tolak ukur berdasarkan analisis rasio keuangan untuk mengetahui kinerja keuangan perusahaan, khususnya perusahaan asuransi, yang dibuat oleh The National Association of Insurance Commisioners (NAIC), suatu lembaga pengawas badan usaha asuransi di Amerika Serikat.

Early Warning System bertujuan agar dapat mengelola keuangan dengan baik dan mengendalikan operasional perusahaan secara efektif (Agustina, 2012). Chen (2004) menambahkan bahwa tujuan lainnya adalah untuk mendeteksi adanya potensi dan ancaman sebelum mempengaruhi kinerja perusahaan. Rasio-rasio Early Warning System berdasarkan Peraturan Standar Akuntansi Keuangan (PSAK) No 28 Akuntansi Asuransi Kerugian, Early Warning System (EWS) terdiri solvency ratio (solvency margin ratio), profitability ratio (underwriting ratio, loss ratio, commission expense ratio, investment yield ratio), Liquidity ratio ( liability to liquid assets ratio, premium receivable to surplus ratio, investment to technical reserve ratio), premium stability ratio ( net premium growth, own retention ratio), technical ratio (technical reserve ratio).

penelitiannya menyatakan bahwa rasio likuiditas berpengaruh terhadap rasio solvabilitas.

Hasil yang berbeda ditemukan pada penelitian Utami dan Khoirudin (2016) serta Nurlatifah dan Mardian (2016) menyatakan bahwa rasio likuiditas tidak berpengaruh terhadap risk based capital yang diukur menggunakan rasio solvabilitas. Melainkan, rasio solvability dipengaruhi oleh rasio agregat surplus, rasio biaya menejemen dan rasio premi piutang. Joo (2013) mendapati bahwa ukuran perusahaan dan rasio beban berpengaruh terhadap rasio solvabilitas.

Hipotesa Penelitian

Perumusan uji hipotesis dalam peneltian ini mengacu pada hipotesisi penelitian sbelumnya, yaitu sebagai berikut:

H1: Rasio likuiditas memiliki pengaruh positif terhadap kesehatan perusahaan asuransi syariah yang diproyeksikan melalui rasio solvabilitas.

H2: Rasio retensi sendiri memiliki pengaruh positif terhadap kesehatan perusahaan asuransi syariah yang diproyeksikan melalui rasio solvabilitas.

H3: Rasio beban memiliki pengaruh positif terhadap kesehatan perusahaan asuransi syariah yang diproyeksikan melalui rasio solvabilitas.

H4: Rasio Investasi memiliki pengaruh positif terhadap kesehatan perusahaan asuransi syariah yang diproyeksikan melalui rasio solvabilitas.

Metode Penelitian

Penelitian ini dilakukan untuk mencari tahu hubungan antara variabel independen yaitu rasio keunagan early warning system (EWS) yang dicerminkan oleh rasio likuiditas, rasio retensi sendiri, rasio beban, rasio investasi terhadap variabel dependen yaitu rasio solvabilitas dana tabaru’ yang diproksikan dengan rasio risk based capital (RBC). Penelitian ini merupakan replikasi dari penelitian sebelumnya yang telah diklakukan oleh Utami dan Khoiruddin (2016) yang meneliti pengaruh rasio keuangan Early Warning System (EWS) terhadap tingkat solvabilitas perusahaan asuransi jiwa syariah periode 2012-2013. Dalam penelitian ini penulis menambhakan rasio investasi (SAP).

Populasi yang digunakan adalah perusahaaan asuransi umum unit syariah yang terdaftar dalam OJK PERIODE 2015-2016. Pengambilan sempel berdasrkan metode purpose sampling dengan kriteria sempel yaitu perusahaan asuransi umum unit syariah yang mempublikasikan laporan keuangan periode 2015-2016. Sempel yang sesuai dengan kriteria tersebut sebanyak 8 perusahaan. Sehingga jumlah observasinya adalah 16. Kedelapan perusahaan tesebut meliputi PT. Asuransi AXA Financial Indonesia, PT. Asuransi Tugu Pratama Indonesia, PT. Asuransi Jasa Raharja Putera, PT. Asuransi Umum Mega, PT. Asuransi Sinar Mas, PT. Asuransi Central Asia, PT. Asuransi Alians Utama Indonesia, dan PT. Asuransi Adira Dinamika Insurance.

bekerja dengan data panel adalah sebagai berikut: Common Effect Model (CEM), Fixed Effect Model (FEM) dan Random Effect Model (REM).

Hasil dan Pembahasan

Pemilihan Model Regresi Data Panel

Uji F-stat (Uji Chow) digunakan untuk menguji model terbaik antara Common Effect Model dengan Fixed Effect Model. Dari pengujian F-stat ini didapatkan hasil sebagai berikut:

Tabel 1 Hasil Redundant Fixed Effects Test- Likelihood Ratio

Effects Test Statistic d.f. Prob.

Cross-section F 1.738011 (7,4) 0.3100

Cross-section Chi-square 22.345931 7 0.0022

Sumber: Output Regresi Panel Data Eviews 8

Pada tabel diatas diketahui nilai probabilitas Cross-section Chi-square sebesar 0.0022 dan nilai ini lebih kecil dari tingkat signifikansi 5% (0,05), maka metode yang dipilih adalah metode Fixed Effect Model. Hasil ini belum merupakan hasil akhir atas metode pengolahan data karena belum teruji secara statisti. Oleh karena itu perlu melihat hasil dari metode lain yaitu Random Effect Model dan pengujiannya secara statistik.

Uji Hausman digunakan untuk membandingkan metode Fixed Effect Model dengan metode Random Effect Model. Hasil dari Uji Hausman ini adalah untuk mengetahui metode mana yang sebaiknya dipilih. Berikut ini adalah hasil output dari Uji Hausman :

Tabel 2 Hasil The Hausman Specification Test

Test Summary

Chi-Sq.

Statistic Chi-Sq. d.f. Prob.

Cross-section random 0.963036 4 0.9153

Sumber: Output Regresi Panel Data Eviews 8

Pemilihan antara metode Fixed Effect Model dengan Random Effect Model menyarankan, jika data panel yang dimiliki mempunyai jumlah waktu (T) lebih besar dibanding jumlah individu (N) (T>N) maka disarankan untuk menggunakan Fixed Effect Model. Sedangkan jika data panel yang dimiliki mempunyai jumlah waktu (T) lebih kecil dibandin jumlah individu (N) (T<N) maka disarankan untuk menggunakan Random Effect Model (Nachrowi & Usman,2006 dalam Nurlatifah dan Mardian, 2016). Melihat hal tersebut, perlu adanya melihat perbandingan antara output keduanya:

Tabel 3 Perbandingan Koefisien Determinasi Fixed Effect Model dengan Random Effect Model

Model Fixed effect Random effect

R-squared 0.950311 0.962744

Adjusted R-square 0.932242 0.949196 Prob. (F-statistik) 0.000000 0.000000

Sumber: Output Regresi Panel Data Eviews 8

Pada tabel diatas diketahui bahwa pada Random Effect Model, R-squared nya mencapai 0.962744 yang berarti hubungan variabel dependent dapat dijelaskan oleh variabel independennya sebesar 96,2744%. Adjusted R-squared nya mencapai 0.949196 (94,9196%) dan F-statistiknya adalah 0.000000 (0%). Angka ini menunjukan bahwa Random Effect Model adalah yang paling bagus untuk dijadikan model penelitian.

Adapun persamaan regrasi dari hasil estimasi Random Based Effect adalah sebagai berikut:

Tabel 4 Estimasi Persamaan Model dengan Random Effect Model

Variable Coefficient Std. Error t-Statistic Prob.

RASIO_LIKUIDITAS -0.041767 0.033819 -1.235017 0.2426 RASIO_RETENSI_SE

NDIRI -0.262565 0.347140 -0.756367 0.4653 RASIO_BEBAN -2.188703 0.155018 -14.11903 0.0000 RASIO_INVESTASI__

SAP_ -0.160084 0.054106 -2.958707 0.0130 C 399.4858 44.47635 8.981982 0.0000

Sumber: Output Regresi Panel Data Eviews 8

Rasio Solvabilitas = 399,4858 – 0,041767 rasio likuiditas – 0,262565 rasio retensi sendiri – 2,188703 rasio beban – 0,160084 rasio investasi.

(konstan), maka maka akan menaikkan kinerja keuangan yang diukur oleh RBC melalui rasio solvabilitas sebesar 399,4858.

Uji F (Simultan)

Uji F digunakan untuk melihat apakah variabel independen yang diteliti, yaitu rasio likuiditas, rasio retensi sendiri, rasio bebean dan rasio investasi secara bersamaan dalam model dapat berpengaruh terhadap kinerja keungan perusahaan asuransi syariah yang diproyeksikan melalui rasio solvabilitas.

Hasil uji-F pada tabel 3 di atas, menunjukkan bahwa nilai probabilitas F-Statistik sebesar 0,000000. Angka probabilitas F-F-Statistik ini berada di bawah atau kurang dari tingkat signifikansi 5% (0,05). Hal ini menunjukkan bahwa semua variabel independen dalalm penelitian ini secara simultan berpengaruh terhadap kesehatan perusahaan asuransi syariah yang diproyeksikan melalui rasio solvabilitas.

Uji-t (Individu)

Berikut ini adalah hasil uji-t dari Random Effect Model dengan menggunakan eviews 8, yaitu:

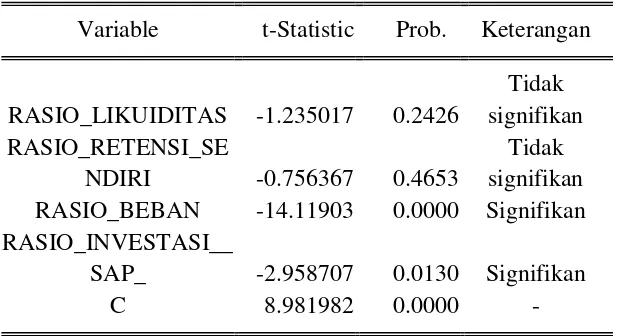

Tabel 5 Uji-t (Individu)

Variable t-Statistic Prob. Keterangan

RASIO_LIKUIDITAS -1.235017 0.2426

Tidak signifikan RASIO_RETENSI_SE

NDIRI -0.756367 0.4653

Tidak signifikan RASIO_BEBAN -14.11903 0.0000 Signifikan RASIO_INVESTASI__

SAP_ -2.958707 0.0130 Signifikan

C 8.981982 0.0000 -

Sumber: Output Regresi Panel Data Eviews 8

Rasio Likuiditas

H1: Rasio likuiditas memiliki pengaruh positif terhadap kesehatan perusahaan asuransi syariah yang diproyeksikan melalui rasio solvabilitas.

Berdasarkan hasil output regresi pada table di atas, probabilitas variabel rasio likuiditas sebesar 0,2426. Angka ini lebih besar dari tingkat signifikansi 5% (0,05) yang berarti menolak H1 dan menerima H0. Angka ini menunjukkan bahwa rasio likuiditas secara parsial tidak memiliki pengaruh yang signifikan tehadap kinerja kesehatan perusahaan yang diukur menggunakan rasio solvabilitas.

Rasio Retensi Sendiri

Berdasarkan hasil output regresi pada table di atas, probabilitas variabel rasio retensi sendiri sebesar 0,4653. Angka ini lebih besar dari tingkat signifikansi 5% (0,05) yang berarti menolak H1 dan menerima H0. Angka ini menunjukkan bahwa rasio retensi sendiri secara parsial tidak memiliki pengaruh yang signifikan tehadap kinerja kesehatan perusahaan yang diukur menggunakan rasio solvabilitas.

Rasio retensi sendidiri atau own retention ratio ini berguna sebagai pembanding antara kemampuan perusahaan yang sebenarnya dengan dana yang tesedia (Nurfadila, Hidayat, & Sulasmiyati, 2015). Artinya, berdasarkan uji-t kemampuan perusahaan yang sebenarnya dengan dana yang tersedia ini tidak berbanding lurus kaitanya dengan kesehatan perusahaannya.

Rasio Beban

H1: Rasio Beban memiliki pengaruh positif terhadap kesehatan perusahaan asuransi syariah yang diproyeksikan melalui rasio solvabilitas.

Berdasarkan hasil output regresi pada table di atas, probabilitas variabel rasio beban sebesar 0,0000. Angka ini lebih kecil dari tingkat signifikansi 5% (0,05) yang berarti menolak H0 dan menerima H1. Angka ini menunjukkan bahwa rasio beban secara parsial memiliki pengaruh yang signifikan negative tehadap kinerja kesehatan perusahaan yang diukur menggunakan rasio solvabilitas.

Rasio beban disini meliputi beban klaim, usaha dan komisi. Rasio ini menunjukkan pengalaman klaim yang terjadi pada perusahaaan dan mengukur kualitas dari asuransi yang ditutup. Artinya, secara individu rasio beban ini menunjukkan bahwa semakin kecil beban maka tingkat kesehatannya akan semakin baik.

Rasio Investasi

H1: Rasio investasi memiliki pengaruh positif terhadap kesehatan perusahaan asuransi syariah yang diproyeksikan melalui rasio solvabilitas.

Berdasarkan hasil output regresi pada table di atas, probabilitas variabel rasio investasi sebesar 0,0130. Angka ini lebih kecil dari tingkat signifikansi 5% (0,05) yang berarti menolak H0 dan menerima H1. Angka ini menunjukkan bahwa rasio investasi secara parsial memiliki pengaruh yang signifikan negative tehadap kinerja kesehatan perusahaan yang diukur menggunakan rasio solvabilitas.

Rasio investasi disini adalah rasio investasi (SAP) yang berkaitan dengan cadangan teknis dan utang klaim.. Artinya, secara individu rasio investasi ini menunjukkan bahwa semakin kecil tingkat investasi terhadap teknis dan utang klaim maka tingkat kesehatannya akan semakin baik.

Kesimpulan

syariah. Hasil ini menunjukkan bahwa kedua variabel tersebut memiliki pengaruh negative terhadap kesehatan (RBC) perusahaan asuransi syariah. Sedangkan variabel lainnya, rasio likuiditas dan rasio retensi sendirisecara statistic tidak berpengaruh signifikan terhadap kesehatan (RBC) perusahaan asuransi syariah.

Daftar Pustaka

Agustina, Maria Indah. 2012. Analisis Kinerja Keuangan Berdasarkan Early Warning System Pada PT. Asuransi Central Asia Cabang Palembang. Dalam

http://news.palcomtech.com/wpcontent/uploads/2012/01/Maria_Analisis KinerjaKeuanganBerdasarkanEWS.pdf

Ahmed, N. (2010). Determinants Of Performance: A Case Of Life Insurance Of Pakistan. European Jurnal of Economis, Finance and Administrative Sciences, 24 : 7-12.

Chen, R & Wong, K. A. 2004. The Determinants of Financial Health of Asian Insurance Companies. Journal of Risk and Insurance, 71: 469-499. Fauzan, Faisal dkk. 2012. Pengaruh Struktur Kepemilikan dan Kinerja Keuangan

Early warning System terhadap Nilai Perusahaan (Studi pada Perusahaan Asuransi yang Terdaftar di Bursa Efek Indonesia). Jurnal Akuntansi. ISSN 2302-0164. November 2012. Banda Aceh: Universitas Syiah Kuala Fuertes A.M. & Kalotychou, E. 2006. Early Warning Systems for Sovereign Debt Crises: The Role of Heterogeneity. Computational Statistics & Data Analysis, 51(2): 1420-1441.

Hapsari, Tania., Desmiyawati dan Yessi Mutia Basri. Analisis Pengaruh Rasio Keuangan Riask Based Capital (RBC) dan Early Warning System (EWS) Terhadap Harga Saham. JOM FEKON Vol.1 No.2 Oktober 2014. Hasbi, Hariyandi. Sistem Peringatan Dini Sebagai Pendukung Kinerja Perusahaan

Asuransi Syariah. Jurnal Keuangan dan Perbankan, Vol.17, No.2 Mei 2013, hlm. 243–252.

Joo, Bashir Ahmad. 2013. Analysis of Financial Stability of Indian Non Life Insurance Companies. Asian Journal of Finance and Accounting. ISSN 1946-052X. Vol.5, No.1. Hal 306-319. Srinagar:University of Kashmir. Kurniawan, Siswandaru. 2007. Analisis Pengaruh Rasio – Rasio Early Warning

System dan Tingkat Suku Bunga SBI Terhadap Harga Saham (Studi Empiris Pada Perusahaan Asuransi di BEJ Tahun 2003 – 2006). Tesis. Universitas Diponegoro Semarang.

Malik, H. (2011). Determinants Of Insurance Companies Profitability : An Analysis Of Insurance Sector Of Pakistan. Academic Research Internasional Volume 1,issue 3,, 2223-9553.

Nurlatifah, Ai Fitri., dan Mardian, Sepky. 2016. Kinerja Perusahaan Asuransi Syariah Di Indonesia: Surplus On Contribution. Akuntabilitas: Jurnal Ilmu Akuntansi Volume 9 (1), April 2016 P-ISSN: 1979-858X; E-ISSN: 2461-1190 Page 73 – 96.

Putri, A. P., & Lestari, H. S. (2014). Faktor-faktor yang menentukan kinerja perusahaan asuransi yang terdaftar di bursa efek indonesia. e-journal manajemen fakultas ekonomi, volume 1 nomor 2, 1-20.

Qoyum, Abdul. 2017. Lembaga Keuangan Islam Di Indonesia. Yogyakarta: Elmatera Publishing.

Setiawan, Sigit. Prospek dan Daya Saing Sektor Perasuransian Indonesia Di Tengah Tantangan Jasa Keuangan ASEN. Dipublikasikan dalam Serial Analisis Kebijakan Fiskal: Penguatan Hubungan Ekonomi dan Keuangan Internasional dalam Mendukung Pembangunan Nasional yang diterbitkan oleh Naga Media (2013).

Sindi Nurfadila, Raden Rustam Hidayat dan Sri Sulasmiyati. 2015. Analisis Rasio Keuangan da Risk Based Capital untuk Menilai Kinerja Keuangan Perusahaan Asuransi (Studi pada PT. Asei Reasuransi Indonesia (Persero) Periode 2011-2013). Jurnal Administrasi Bisnis (JAB). Vol.22 No. 1.

OJK.co.id

Laporan Keuangan PT. Asuransi AXA Financial Indonesia Tahun 2015 dan 2016 Diambil dari Website Resmi PT. Asuransi AXA Financial Indonesia. Laporan Keuangan PT. Asuransi Tugu Pratama Indonesia Tahun 2015 dan 2016

Diambil dari Website Resmi PT. Asuransi Tugu Pratama Indonesia. Laporan Keuangan PT. Asuransi Jasa Raharja Putera Tahun 2015 dan 2016

Diambil dari Website Resmi PT. Asuransi Jasa Raharja Putera.

Laporan Keuangan PT. Asuransi Umum Mega Tahun 2015 dan 2016 Diambil dari Website Resmi PT. Asuransi Umum Mega.

Laporan Keuangan PT. Asuransi Sinar Mas Tahun 2015 dan 2016 Diambil dari Website Resmi PT. Asuransi Sinar Mas.

Laporan Keuangan PT. Asuransi Central Asia Tahun 2015 dan 2016 Diambil dari Website Resmi PT. Asuransi Central Asia.

Laporan Keuangan PT. Asuransi Alians Utama Indonesia Tahun 2015 dan 2016 Diambil dari Website Resmi PT. Asuransi Alians Utama Indonesia. Laporan Keuangan PT. Asuransi Adira Dinamika Insurance Tahun 2015 dan 2016