Rosvelin Rominar Sormin : Kejahatan Yang Berkaitan Dengan Kartu Kredit Dan Upaya Penanggulangannya (Studi Kasus Putusan N0.65/Pid.B/2005/PN.MEDAN), 2007.

USU Repository © 2009

Skripsi

Diajukan Untuk Memenuhi Persyaratan Dan Melengkapi Tugas-Tugas Dalam Memperoleh Gelar

Sarjana Hukum

Oleh :

ROSVELIN ROMINAR SORMIN 0 4 0 2 0 0 2 5 4

DEPARTEMEN HUKUM PIDANA

FAKULTAS HUKUM

UNIVERSITAS SUMATERA UTARA

MEDAN

KEJAHATAN YANG BERKAITAN DENGAN KARTU

KREDIT DAN UPAYA PENANGGULANGANNYA

(Studi Kasus Putusan N0.65/Pid.B/2005/PN.MEDAN)

Skripsi

Diajukan Untuk Memenuhi Persyaratan Dan Melengkapi Tugas-Tugas Dalam Memperoleh Gelar

Sarjana Hukum

Oleh :

ROSVELIN ROMINAR SORMIN 0 4 0 2 0 0 2 5 4

Disetujui oleh:

Ketua Departemen Hukum Pidana

Abul Khair S.H, M.Hum NIP : 131 842 854

Pembimbing I Pembimbing II

Nurmalawaty, SH. M.Hum

2007

Rafiqoh Lubis, SH. M.Hum NIP : 131 803 347 NIP : 132 300 076

FAKULTAS HUKUM

KATA PENGANTAR

Puji dan syukur Penulis ucapkan kepada Tuhan Yang Maha Esa atas segala berkat, kasih karunia dan pertolonganNya sehingga Penulis dapat menyelesaikan skripsi ini.

Penulisan skripsi ini merupakan salah satu syarat bagi Penulis untuk menyelesaikan studi di Fakultas Hukum USU Medan untuk memperoleh gelar Sarjana Hukum. Skripsi ini berjudul “KEJAHATAN YANG BERKAITAN DENGAN KARTU KREDIT DAN UPAYA PENANGGULANGANNYA.”

Pemilihan judul ini dilatarbelakangi oleh ketertarikan Penulis terhadap banyaknya bank-bank atau perusahaan yang menawarkan pelayanan kartu kredit di berbagai tempat umum dengan berbagai fasilitas. Dengan disadari atau tanpa disadari para pengguna kartu kredit seringkali menjadi korban kejahatan oleh para hacker (pelaku kejahatan kartu kredit) yang merugikan pemilik kartu kredit.

Selain itu sangat sulit untuk menangkap para pelaku kejahatan kartu kredit, hal ini disebabkan karena keterbatasan barang bukti yang ada dan media yang digunakan untuk melakukan kejahatan kartu kredit cukup canggih serta belum adanya undang-undang yang khusus mengatur kejahatan kartu kredit, sehingga para korban kejahatan kartu kredit tidak mau melapor kepada aparat penegak hukum dan membiarkan kasus itu begitu saja.

Penulis menyadari bahwa skripsi ini masih kurang sempurna dikarenakan keterbatasan pengetahuan, kemampuan, wawasan serta bahan-bahan literatur yang Penulis dapatkan. Oleh karena itu Penulis mengharapkan segala kritik dan saran dari pembaca untuk kesempurnaan tulisan ini.

Pada kesempatan ini dengan rasa hormat Penulis ingin mengucapkan rasa terima kasih yang tulus kepada semua pihak yang telah membantu Penulis dalam menyelesaikan skripsi ini, yaitu:

1. Bapak Prof. Dr. Runtung, SH. M.Hum, selaku Dekan Fakultas Hukum Universitas Sumatera Utara.

2. Bapak Prof. Dr. Suhaidi, SH. MH, selaku Pembantu Dekan I Fakultas Hukum Universitas Sumatera Utara.

3. Bapak Syafruddin Sulung Hasibuan, SH. MH. DFM, selaku Pembantu Dekan II Fakultas Hukum Universitas Sumatera Utara.

4. Bapak M. Husni, SH. MH, selaku Pembantu Dekan III Fakultas Hukum Universitas Sumatera Utara.

5. Bapak Abul Khair, SH. M.Hum, selaku Ketua Departemen Hukum Pidana Fakultas Hukum Universitas Sumatera Utara.

7. Ibu Rafiqoh Lubis, SH. M.Hum, selaku Dosen Pembimbing II yang telah memberi petunjuk dan bimbingan dengan penuh perhatian dan kesabaran sehingga skripsi ini selesai.

8. Seluruh Staf Pengajar dan Pegawai pada Departemen Hukum Pidana Fakultas Hukum Universitas Sumatera Utara.

9. Bapak dan Ibu Dosen serta Pegawai Fakultas Hukum Universitas Sumatera Utara.

10.Kedua Orangtua Penulis yang tercinta yaitu: Ayahanda H. Sormin dan Ibunda K. Pakpahan atas semua doa, kasih sayang, perhatian serta dukungan moril dan materil yang diberikan kepada Penulis.

11.Saudara-saudara Penulis yang terkasih: kakak-kakak (Erni, Rina, Nita, Santi), abang (Benedict), dan adik (Echa).

12.Sahabat-sahabat Penulis: Virsa, Ayu, Irma, dan Tika.

13.Teman-teman Penulis: Claudia, Nita, Melda, Ayu Pane, Herni, Josua, Andri, Ramon, Hartanta, Agus, Migdad, Inge, Winda, Mei, Desy, Siska.

Medan, November 2007 Penulis,

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iv

ABSTRAKSI ... vi

BAB I PENDAHULUAN ... 1

A. Latar Belakang... 1

B. Permasalahan ... 7

C. Tujuan dan Manfaat Penelitian ... 8

D. Keaslian Penulisan ... 9

E. Tinjauan Kepustakaan ... 10

1. Pengertian Kejahatan ... 10

2. Pengertian Kartu Kredit ... 12

3. Pengertian Kejahatan Kartu Kredit ... 14

F. Metode Penelitian ... 15

G. Sistematika Penulisan ... 16

BAB II KETENTUAN HUKUM PIDANA YANG BERKAITAN DENGAN KEJAHATAN KARTU KREDIT ... 19

A. Sejarah Kartu Kredit ... 19

B. Kejahatan Kartu Kredit Dalam Transaksi Konvensional dan Maya ... 26

BAB III MODUS-MODUS TERJADINYA KEJAHATAN KARTU

KREDIT ... 50

A. Modus Kejahatan Kartu Kredit Pada Umumnya ... 50

B. Pergeseran Modus Operandi Kejahatan Kartu Kredit Secara Umum ... 65

BAB IV KEJAHATAN KARTU KREDIT DAN UPAYA PENANGGU- LANGANNYA ... 74

A. Penanggulangan Kejahatan Kartu Kredit Dengan Sarana Penal... 74

1. Aspek Kebijakan Kriminalisasi ... 77

2. Aspek Pertanggungjawaban Pidana ... 78

B. Penanggulangan Kejahatan Kartu Kredit Dengan Sarana Non- Penal ... 79

C. Analisis Kasus ... 84

BAB V KESIMPULAN DAN SARAN ... 100

A. Kesimpulan ... 100

B. Saran ... 103 DAFTAR PUSTAKA

ABSTRAKSI

Skripsi ini berjudul “ Kejahatan Yang Berkaitan Dengan Kartu Kredit dan Upaya Penanggulangannya (Studi Kasus Putusan No. 65/Pid/2005/PN.Medan)”. Skripsi ini merupakan tugas akhir penulis untuk memenuhi syarat-syarat dan tugas dalam memperoleh gelar Sarjana Hukum di Fakultas Hukum Universitas Sumatera Utara.

Perlindungan terhadap para pengguna kartu kredit merupakan suatu yang mutlak untuk dilakukan, hal ini timbul seiring dengan kemajuan zaman terutama menyangkut penggunaan masyarakat luas terhadap layanan kartu kredit. Dalam penggunaan kartu kredit masyarakat pemilik kartu kredit seringkali dirugikan baik dalam kaitannya dengan hubungan hukum perdata maupun hukum pidana (perbuatan para pelaku kejahatan kartu kredit). Oleh sebab itu penggunaan ketentuan hukum pidana sebagai bentuk perlindungan terhadap pemilik kartu kredit dapat dilakukan dengan berbagai penanggulangan, baik dengan sarana penal maupun non-penal.

Adapun permasalahan yang akan dibahas dalam skripsi ini adalah ketentuan hukum pidana apakah yang berkaitan dengan kejahatan kartu kredit, modus-modus apakah yang digunakan dalam kejahatan kartu kredit dan upaya apakah yang dapat dilakukan untuk menanggulangi kejahatan kartu kredit. Metode penelitian yang digunakan adalah penelitian hukum normatif yakni merupakan penelitian yang dilakukan dan ditujukan pada berbagai peraturan perundang-undangan tertulis dan berbagai literatur yang berkaitan dengan permasalahn dalam skripsi ini. Penelitian dalam skripsi ini dilakukan dengan menginventarisir ketentuan hukum pidana dalam berbagai hukum positif yang berkaitan dengan kejahatan kartu kredit dan dengan menganalisis keputusan pengadilan negeri untuk melihat bagaimana ketentuan hukum pidana dalam memutuskan perkara kejahatan kartu kredit.

BAB I PENDAHULUAN

A. Latar Belakang

Dewasa ini, lembaga perbankan menjadi salah satu tumpuan harapan dalam menggerakkan roda perekonomian nasional khususnya sektor riil. Hasil dari kebijakan deregulasi sektor perbankan pada era 90-an telah menyebabkan tumbuh suburnya bank-bank bak cendawan dimusim hujan. Booming bank-bank tersebut ternyata tidak diiringi dengan ketahanan modal usaha perbankan . Selain itu, pengawasan Bank Indonesia yang lemah terhadap bank-bank dan praktik kejahatan perbankan yang terus meningkat kuantitas dan kualitasnya dari waktu ke waktu, turut andil melemahkan lembaga perbankan. Salah satu penyebabnya adalah munculnya berbagai kejahatan perbankan yang bersifat nasional maupun internasional. Kejahatan yang dikategorikan sebagai kejahatan kerah putih (white collar crime) ini tidak hanya dilakukan oleh pihak-pihak di luar perbankan, tetapi

juga melibatkan pihak-pihak di lingkungan perbankan sendiri. Banyak modus operandi yang dilakukan dalam kejahatan ini, salah satunya pada usaha kartu kredit.

selama periode itu yang hanya 89 kasus. Itu artinya per kasus nilai kerugian Rp 4,6 miliar. Jakarta masih menjadi daerah operasi terbesar kejahatan kartu kredit dengan 54 kasus, lalu disusul Surabaya 9 kasus, Denpasar 6 kasus dan sisanya kota-kota besar lain.1

Pada umumnya modus operandi kejahatan kartu kredit lebih condong karena proses seleksi aplikasi calon pemegang kartu kredit yang kurang teliti, sehingga kartu kredit jatuh ketangan orang yang tidak bertanggung-jawab dan memiliki track-record buruk yang lalu melakukan kejahatan pemakaian kartu.2

1

Data diakses dari http://www.bi.go.id/web/id/SP001/Info01/DASP01/info-fraud.htm, Portal Bank Indonesia, Kerugian Card Fraud Masih Cukup Tinggi, tanggal 30 Juli 2007, pukul 19.00 WIB.

2 Ibid

Selain itu, kasus menonjol lainnya adalah pelaku kejahatan mengaku dari penerbit kartu kredit dan menelepon pemegang kartu serta menanyakan nomor kartu yang lalu dipakai untuk transaksi ilegal. Praktik kejahatan kartu kredit yang tergolong canggih ditemukan pada kasus-kasus counterfeiting. Pada kasus ini, pelaku kejahatan memakai alat tertentu yang dapat melakukan penyalinan informasi yang ada pada kartu. Umumnya hal ini terjadi pada kartu kredit berbasis magnetic stripe yang digesekkan pada alat tertentu yang berfungsi seperti electronic data

capturing (EDC). Sedapat mungkin pemegang kartu kredit jangan memberi

Adapun modus operandi kejahatan kartu kredit terus berkembang dari waktu ke waktu. Sekitar 15 tahun yang lalu, kejahatan kartu kredit hanya dilakukan melalui pencurian kartu kredit, lalu dipalsukan tanda tangannya. Setelah pihak bank mengeluarkan kartu yang mempunyai foto, nomor kartu kredit lalu diratakan dengan suatu alat cetak ulang. Modus operandi kemudian berkembang dengan menggunakan metode penggandaan sebuah alat sehingga data kartu kredit bisa dipindahkan ke kartu palsu sehingga batas kartu kredit asli itu sudah ada di kartu kredit palsu. Alat penggandaan tersebut dijual bebas di pasaran. Modus ini berkembang lagi, dengan melakukan penanaman kartu chip dalam mesin elektronik data yang ada di toko-toko. Modusnya, pelaku tindak pidana berpura-pura sebagai anggota bank untuk memeriksa alat itu, meletakkan chip selama beberapa waktu, setelah itu mengambil chip dan memindahkan kekartu kredit palsu. Modus operandi terakhir adalah penyadapan jalur telekomunikasi.3

Di Balikpapan, Kalimantan Timur, Mudi Koestiwa bukan satu-satunya orang yang diduga menggunakan kartu kredit palsu. Hanya dalam waktu dua bulan, sudah tiga orang yang ditahan petugas Polres Kota Balikpapan karena tuduhan menggunakan kartu kredit palsu, yakni Veranita (30), Benny Wong (35) yang kini penahanannya ditangguhkan, serta Mudi Koestiwa (38) yang kasusnya sedang diproses di pengadilan. Modus yang dilakukan oleh tiga orang ini semuanya sama, yakni menggunakan kartu kredit yang seluruhnya palsu dan bukan kartu asli hasil curian. Baik fisik kartu, logo serta hologram semuanya palsu. Namun, data nama dan nomor pemegang kartu benar-benar ada dan masih

3

Data diakses da

berlaku (valid). Karena itu, ada dugaan kuat ketiga pelaku merupakan bagian dari sindikat internasional pemalsu kartu kredit.4

Pengadilan Negeri Gianyar, Bali pada 6 Juni 2005 menjatuhkan putusan pidana 2,8 tahun atas Beny Wong seorang terdakwa pemalsu kartu kredit. Sebelumnya terdakwa yang sama sudah mendapatkan hukuman tiga tahun oleh Pengadilan Negeri Denpasar pada 14 September 2004. Sehingga, secara keseluruhan pemalsu kartu kredit ini harus mendekam selama 5 tahun 8 bulan merupakan putusan tertinggi dalam sejarah kartu kredit di Indonesia sejak industri itu diperkenalkan pertama kali di Tanah Air sekitar 1985.5

Para pemalsu kartu kredit mempunyai mesin pembuat kartu. Mesin encoding kartu ini sering dipakai untuk membuat tanda pengenal atau ID Card,

kartu anggota , dan sebagainya. Bahan kartu dibeli dari luar negeri, atau dari bank di dalam negeri kemudian dicetak sesuai dengan tampilan aslinya. Dicetaknya nama pemilik pada kartu (embossing) dan encoding data pada magnetic stripe

Dalam usaha kartu kredit terdapat berbagai masalah yang dapat merugikan usaha kartu kredit, yang pada akhirnya kerugian harus ditanggung oleh bank atau nasabah pemegang kartu kredit (card holder). Kerugian ini disebabkan adanya kejahatan kartu kredit yang semakin modern dan mempunyai jaringan luas, jaringan ini telah sampai ke luar negeri baik dari segi teknik maupun peralatan dan bahan baku pembuat kartu kredit palsu, jaringan ini telah saling menginformasikan dan saling jual beli bahan-bahan baku untuk pemalsuan.

4

Data diakses dari

Liku-liku Kartu Kredit Palsu, tanggal 31 Juli 2007, pukul 20.00 WIB.

5

kartu sesuai dengan data yang terekam pada kartu asli. Data dan nomor awalnya didapat dengan cara skimming, yaitu: merekam secara elektronik data pada magnetic stripe, skimming ini biasanya dikerjakan dengan suatu alat sebesar kotak

korek api atau kotak kartu poker yang dititipkan oleh pelaku yang akan mencuri data dan nomor dari kartu kredit asli pada restoran, hotel, toko, tempat-tempat yang biasa melakukan pembayaran misalnya pada kasir, kartu setelah digesek pada kasir pembayaran digesek ulang pada alat tersebut yang disembunyikan di bawah meja yang langsung oleh SKIMMER tersebut direkam tanpa sepengetahuan pemilik kartu.6

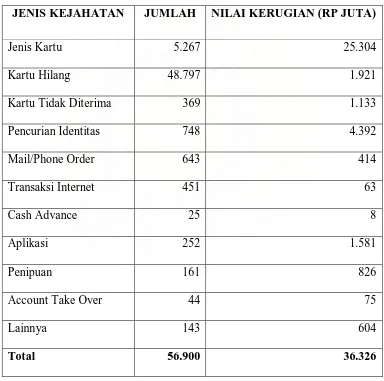

Menyadari banyaknya laporan kejahatan kartu (card fraud) di masyarakat, Bank Indonesia menerbitkan aturan yang mewajibkan bank meningkatkan fitur Pemilik skimming bisa orang lain yang menitipkan pada karyawan atau kasir, tapi bisa juga karyawannya sendiri yang kemudian dijual pada jaringan pembeli data dan nomor kartu kredit. Cara lain dari pencurian data dan nomor pemilik kartu kredit asli ini, yaitu dengan memasang semacam chip pada terminal POS (Point of Sale) yaitu: alat gesek kartu kredit yang digunakan untuk pembayaran pada toko, restoran, atau hotel, pelaku disini bisa petugas service terminal POS, karyawan pada terminal POS, atau orang lain yang menitipkan. Tetapi umumnya chip ini harus dipasang oleh petugas yang menangani terminal POS, misalnya pada saat service dan sebulan kemudian chip itu telah penuh dengan data diambil lagi, dengan cara SKIMMING dan CHIP Informasi Card Verification Value (CVV) yang memiliki tiga digit angka yang berfungsi sebagai pengamanan kartu kredit ikut terekam.

6

keamanan pada kartu yang diedarkan. Salah satu fitur yang disarankan Bank Sentral adalah memakai teknologi chip. Diharapkan dengan pemakaian chip, keamanan pemakai kartu dapat semakin terjaga. Hal ini disebabkan karena teknologi chip memuat sejumlah aplikasi dan pengamanan yang berlapis berbasis kriptogram. Laporan kejahatan kartu dapat dilihat seperti yang digambarkan dalam tabel di bawah ini.7

JENIS KEJAHATAN

Tabel Data Laporan Kejahatan Kartu

JUMLAH NILAI KERUGIAN (RP JUTA)

Jenis Kartu 5.267 25.304 Kartu Hilang 48.797 1.921 Kartu Tidak Diterima 369 1.133 Pencurian Identitas 748 4.392 Mail/Phone Order 643 414

Transaksi Internet 451 63 Cash Advance 25 8 Aplikasi 252 1.581 Penipuan 161 826 Account Take Over 44 75

Lainnya 143 604 Total 56.900 36.326

7

Data diakses dari http://www.bi.go.id/web/id/SP001/Info01/DASP01/info-fraud.htm,

Upaya pemberantasan kejahatan kartu kredit tentu saja tidak cukup, masih banyak yang harus dibenahi di industri kartu kredit. Sebagai akibat tingginya tingkat kejahatan penyalahgunaan kartu kredit, Kementerian Komunikasi dan Informasi bersama Bank Indonesia sudah menyiapkan draf Rancangan Undang-Undang (RUU) Informasi dan Transaksi Elektronik (ITE) untuk diajukan ke DPR dalam waktu dekat. Deputi Gubernur BI Maulana Ibrahim mengatakan ’’draf RUU Informasi dan Transaksi Elektronik tersebut antara lain berisi pengaturan tindak pidana dan sanksi pidana dalam kejahatan di transaksi elektronik, termasuk kartu kredit”. Dengan keluarnya ketentuan ini, diharapkan penanggulangan kejahatan kartu kredit dapat dilakukan secara lebih optimal karena tidak ada lagi kerancuan tentang pasal-pasal hukum yang dapat diterapkan terhadap pelaku tindak kejahatan kartu kredit. Peraturan legal formal yang ada belum mampu mengakomodasi kejahatan kartu kredit, sehingga aspek pengenaan sanksi hukum pelaku kejahatan mengalami kendala dalam pembuktian di lapangan yang terkadang tidak meninggalkan jejak.8

8

Data diakses dari http://www.perbendaharaan.go.id/modul/terkini/index.php?id=983,

Dirancang RUU Informasi dan Transaksi Elektronik Guna Hindari Kerancuan Penanganan Kejahatan Kartu, tanggal 30 Juli 2007, pukul 16.51 WIB.

Oleh sebab itulah pembahasan mengenai kejahatan kartu kredit di zaman

modern ini Penulis anggap perlu untuk dibahas dalam tulisan ini. Dari uraian

diatas Penulis hendak mengangkat beberapa permasalahan kejahatan kartu kredit

ke dalam bentuk skripsi , dengan judul ”KEJAHATAN YANG BERKAITAN

B. Permasalahan

Untuk memberikan arahan pembahasan yang jelas dalam penulisan ini, maka penulis mengemukakan beberapa hal yang menjadi permasalahan yang akan dibahas dalam skripsi ini.

Adapun yang menjadi permasalahan dalam penulisan skripsi ini adalah sebagai berikut:

1. Ketentuan hukum pidana apakah yang berkaitan dengan kejahatan kartu kredit?

2. Modus-modus apakah yang digunakan dalam kejahatan kartu kredit? 3. Upaya apakah yang dapat dilakukan untuk menanggulangi kejahatan

kartu kredit?

C. Tujuan dan Manfaat Penelitian

Berdasarkan identifikasi permasalahan di atas, maka dapat disimpulkan yang menjadi tujuan dalam penulisan skripsi ini. Adapun yang menjadi tujuan dari penulisan skripsi ini adalah:

1. Untuk mengetahui ketentuan-ketentuan hukum pidana yang berkaitan dengan kejahatan kartu kredit.

2. Untuk mengetahui modus kejahatan dengan menggunakan kartu kredit.

3. Untuk mengetahui upaya yang dapat dilakukan untuk menanggulangi terjadinya kejahatan kartu kredit.

Adapun manfaat yang penulis harapkan dan akan diperoleh dari penulisan adalah sebagai berikut:

a. Menambah wawasan dan ilmu pengetahuan dalam bidang hukum pidana, khususnya tentang kejahatan yang berkaitan dengan kartu kredit.

b. Dapat memberi masukan kepada masyarakat, pemerintah, Asosiasi Kartu Kredit Indonesia (AKKI), aparat penegak hukum tentang kejahatan yang berkaitan dengan kartu kredit.

2. Manfaat secara praktis.

a. Dapat dijadikan sebagai pedoman dan bahan rujukan bagi rekan mahasiswa, masyarakat, Asosiasi Kartu Kredit Indonesia (AKKI), praktisi hukum, dan pemerintah dalam melakukan penelitian tentang kejahatan yang berkaitan dengan kartu kredit.

b. Dapat memberikan masukan bagi pemerintah, aparat penegak hukum, Asosiasi Kartu Kredit Indonesia (AKKI), dan masyarakat tentang hal-hal yang harus dilakukan dalam upaya menanggulangi kejahatan yang berkaitan dengan kartu kredit dengan menggunakan sarana hukum pidana.

D. Keaslian Penulisan

“KEJAHATAN YANG BERKAITAN DENGAN KARTU KREDIT DAN UPAYA PENANGGULANGANNYA” yang diangkat menjadi judul skripsi ini belum pernah ditulis di Fakultas Hukum Universitas Sumatera Utara.

memenuhi syarat guna memperoleh gelar Sarjana Hukum di Fakultas Hukum Universitas Sumatera Utara, dan apabila ternyata dikemudian hari terdapat judul dan permasalahan yang sama, maka penulis akan bertanggung-jawab sepenuhnya terhadap skripsi ini.

E. Tinjauan Kepustakaan

Setiap penulisan karya tulis ilmiah tentunya memerlukan suatu studi kepustakaan atau sering disebut dengan istilah tinjauan kepustakaan. Pada tahapan ini peneliti mencari landasan teoritis dari permasalahan penelitiannya sehingga penelitian yang dilakukan bukanlah aktifitas yang bersifat “trial and error”. 1. Pengertian Kejahatan.

Apabila diperhatikan Kitab Undang-Undang Hukum Pidana (KUHP), maka tidak ada satu pasal pun yang memberikan rumusan secara jelas dan tegas mengenai batasan kejahatan, Kitab Undang-Undang Hukum Pidana hanya memberikan rumusan perbuatan manakah yang dapat dianggap sebagai suatu kejahatan, misalnya:

Pasal 338 KUHP: “ Barangsiapa dengan sengaja menghilangkan jiwa orang lain, dihukum, karena makar mati, dengan hukuman penjara selama-lamanya lima belas tahun”. Tetapi walaupun demikian, para sarjana tetap memberikan suatu batasan mengenai kejahatan, antara lain:

pemberian derita dan kemudian sebagai reaksi terhadap rumusan-rumusan hukum (legal definitions) mengenai kejahatan.9

4. yang diberikan sanksi oleh negara sebagai suatu kejahatan atau pelanggaran.

b. Sue Titus Reid, bagi suatu perumusan hukum tentang kejahatan, maka hal-hal yang perlu diperhatikan antara lain, adalah:

1. kejahatan adalah suatu tindakan sengaja (omisi). Dalam pengertian ini seseorang tidak dapat dihukum hanya karena pikirannya, melainkan harus ada suatu tindakan atau kealpaan dalam bertindak. Kegagalan untuk bertindak dapat juga merupakan suatu kejahatan, jika terdapat suatu kewajiban hukum bertindak dalam kasus tertentu. Disamping itu pula, harus ada niat jahat (criminal intent atau mensrea),

2. merupakan pelanggaran hukum pidana,

3. yang dilakukan tanpa adanya suatu pembelaan atau pembenaran yang diakui secara hukum,

10

c. Sutherland, menekankan bahwa ciri pokok dari kejahatan adalah perilaku yang dilarang oleh negara oleh karena merupakan perbuatan yang merugikan negara dan terhadap perbuatan itu negara bereaksi, dengan hukuman sebagai suatu upaya pamungkas.

11

9

Soerjono Soekanto, Hengkre Liklikuwata dan Mulyana W. Kusumah, Kriminologi

Suatu Pengantar, Ghalia Indonesia, Jakarta, 1986, hal. 21

10

Ibid, hal. 21-22 11

d. R. Soesilo, mengatakan secara yuridis pengertian kejahatan adalah suatu perbuatan atau tingkahlaku yang bertentangan dengan undang-undang. Untuk dapat melihat apakah perbuatan itu bertentangan dengan undang-undang, maka undang-undang itu haruslah diciptakan terlebih dahulu sebelum adanya peristiwa pidana. Hal ini selain untuk mencegah adanya tindakan yang sewenang-wenang dari pihak penguasa juga agar dapat memberikan kepastian hukum.12

e. Ridwan dan Edi Warman, mengatakan bahwa kejahatan terutama merupakan pengertian hukum, yaitu: perbuatan manusia yang dapat dipidana oleh hukum pidana. Tetapi kejahatan bukan semata-mata merupakan batasan undang-undang, artinya: ada perbuatan-perbuatan tertentu yang oleh masyarakat dipandang sebagai “jahat” tetapi undang-undang tidak menyatakannya sebagai kejahatan (tidak dinyatakan sebagai tindak pidana), begitu juga sebaliknya. Dalam hukum pidana orang seringkali membedakan antara “delik hukum” (rechts delicten atau mala per se) khususnya tindak pidana yang disebut “kejahatan” (Buku II KUHP) dan “delik undang-undang” (wets delicten atau mala prohibits) yang merupakan “pelanggaran” (Buku III KUHP).13

12

M. Ridwan dan Edi Warman, Azas-azas Kriminologi, USU Press, Medan, 1994, hal.45 13

Ibid, hal. 74

2. Pengertian Kartu Kredit.

a. Secara umum pengertian kartu kredit adalah suatu kartu yang umumnya dibuat dari bahan plastik, dengan dibubuhkan identitas dari pemegang dan penerbitnya, yang memberikan hak terhadap siapa kartu kredit diisukan untuk menandatangani tanda pelunasan pembayaran harga dari jasa atau barang yang dibeli di tempat- tempat tertentu, seperti toko, hotel, restoran, penjualan tiket pengangkutan, dan lain-lain. Selanjutnya membebankan kewajiban kepada pihak penerbit kartu kredit untuk melunasi harga barang atau jasa tersebut ketika ditagih oleh pihak penjual barang atau jasa. Kemudian kepada pihak penerbitnya diberikan hak untuk menagih kembali pelunasan harga tersebut dari pihak pemegang kartu kredit plus biaya-biaya lainnya, seperti bunga, biaya tahunan, uang pangkal, denda dan sebagainya.14

“noun a plastic card which allows the owner to buy goods without paying for them immediately.”

b. Dictionary of Law memberikan rumusan tentang “credit card” sebagai berikut:

15

c. Johannes Ibrahim menyimpulkan bahwa kartu kredit atau credit card adalah uang plastik yang diterbitkan oleh suatu institusi yang memungkinkan pemegang kartu untuk memperoleh kredit atas transaksi

Terjemahan bebas:

(suatu benda yang terbuat dari kartu palstik yang dipergunakan untuk membeli sesuatu tanpa melakukan pembayaran secara langsung).

14

Munir Fuady, Hukum Tentang Pembiayaan, Penerbit PT. Citra Aditya Bakti, Bandung, 1999, hal. 174

15

yang dilakukannya dan pembayarannya dapat dilakukan secara angsuran dengan membayar sejumlah bunga (finance charge) atau sekaligus pada waktu yang telah ditentukan.16

a. Menurut Johannes Ibrahim kejahatan kartu kredit merupakan salah satu bentuk kejahatan bisnis. Memahami makna kejahatan bisnis perlu kiranya untuk mencermati perkembangan yang terjadi dalam praktik bisnis dengan berbagai modus, diantaranya adalah dalam bidang kompertisi yang dikenal dengan unfair competition berupa tindakan typing contract, exclusive dealing, price discrimination, price fixing,

penggabungan perusahaan, false advertising (penipuan iklan) dan kejahatan lingkungan hidup (environment crime).

3. Pengertian Kejahatan Kartu Kredit.

17

b. Menurut F.N Jovan kejahatan kartu kredit dikenal dengan istilah

carding, yaitu penipuan dengan menggunakan data kartu kredit dalam

perdagangan di internet.18

c. Menurut Ade Ary Sam Indrani kejahatan kartu kredit adalah suatu bentuk kejahatan yang menggunakan kartu kredit orang lain untuk dibelanjakan tanpa sepengetahuan pemiliknya.19

d. Secara umum kejahatan kartu kredit adalah aktifitas pembelian barang di internet menggunakan kartu kredit bajakan.20

16

Johannes Ibrahim, Kartu Kredit (Dilematis Antara Kontrak dan Kejahatan), Penerbit PT. Refika Aditama, Bandung, 2004, hal. 11

17

Ibid, hal. 83 18

F.N Jovan, Pembobol Kartu Kredit, Penerbit Mediakita, Jakarta, 2006, hal. 2 19

Ade Ary Sam Indradi, Carding, Penerbit Pensil-324, Jakarta, 2006, hal.4 20

Data diakses dari http://free.vlsm.org/v17/com/ictwatch/paper/paper040.htm, Donn y B.U, Modus Operandi Penipuan Melalui Chatroom, tanggal 9 Agustus 2007, pukul 20.23 WIB.

F. Metode Penelitian 1. Jenis Penelitian

Penelitian ini merupakan penelitian hukum normatif (yuridis normatif), yakni merupakan penelitian yang dilakukan dan ditujukan pada berbagai

peraturan perundang-undangan tertulis dan berbagai literatur yang berkaitan dengan permasalahan dalam skripsi.

Penelitian dalam skripsi ini dilakukan dengan menginventarisir hukum positif yang berkaitan dengan hukum pidana di bidang kejahatan kartu kredit dan dengan menganalisa putusan pengadilan negeri untuk mengetahui bagaimana penerapan ketentuan hukum pidana terhadap kejahatan yang berkaitan dengan kartu kredit.

2. Jenis Data

Data yang dipergunakan dalam penelitian skripsi ini adalah data sekunder. Adapun data sekunder diperoleh dari:

a. Bahan hukum primer, yaitu: semua dokumen peraturan yang mengikat dan ditetapkan oleh pihak-pihak yang berwenang. Yakni berupa KUHP dan undang-undang.

c. Bahan hukum tersier, yaitu: semua dokumen yang berisi konsep-konsep dan keterangan-keterangan yang mendukung bahan hukum primer dan bahan hukum sekunder seperti kamus, ensiklopedia, bibliograpi, dan lain-lain.

3. Metode Pengumpulan Data

Dalam penulisan skripsi ini digunakan metode sebagai berikut: a. Library research (penelitian kepustakaan)

Yaitu: melakukan penelitian dengan berbagai sumber bacaan seperti: peraturan perundang-undangan, buku-buku, majalah, internet, pendapat sarjana dan bahan lainnya yang berkaitan dengan skripsi.

b. Field research (penelitian lapangan)

Yaitu: dengan mengambil putusan pengadilan menyangkut kasus kejahatan yang berkaitan dengan kartu kredit khususnya putusan di Pengadilan Negeri Medan untuk dianalisis sesuai dengan permasalahan. 4. Analisis Data

Data sekunder yang telah diperoleh kemudian dianalisis secara kualitatif Analisis secara kualitatif dilakukan untuk menjawab permasalahan di dalam skripsi.

G. SISTEMATIKA PENULISAN Bab I : Pendahuluan

Merupakan bab yang memberikan ilustrasi guna memberikan

terdiri dari latar belakang, permasalahan, tujuan dan manfaat

penulisan, keaslian penulisan, metode penelitian, dan

sistematika penulisan.

Bab II : Ketentuan Hukum Pidana Yang Berkaitan Dengan Kejahatan

Kartu Kredit

Hal ini terdiri dari pembahasan mengenai kejahatan kartu

kredit secara umum yaitu tentang sejarah kartu kredit,

kejahatan kartu kredit dalam transaksi konvensional dan maya,

serta kejahatan kartu kredit berdasarkan KUHP, ketentuan

diluar KUHP dan pengaturan dalam Rancangan

Undang-Undang (RUU) Informasi dan Transaksi Elektronik.

Bab III : Modus-Modus Terjadinya Kejahatan Kartu Kredit

Memberikan penjelasan mengenai modus kejahatan kartu

kredit pada umumnya dan pergeseran modus operandi

kejahatan kartu kredit secara umum.

Bab IV : Kejahatan Kartu Kredit Dan Upaya Penanggulangannya

Memberikan penjelasan mengenai penanggulangan kejahatan

kartu kredit dengan sarana penal, penanggulangan kejahatan

kartu kredit dengan sarana non-penal dan menganalisis kasus

yang telah diputus oleh Pengadilan Negeri Medan yang

BAB V : Kesimpulan Dan Saran

Rosvelin Rominar Sormin : Kejahatan Yang Berkaitan Dengan Kartu Kredit Dan Upaya Penanggulangannya (Studi Kasus Putusan N0.65/Pid.B/2005/PN.MEDAN), 2007.

USU Repository © 2009

A. Sejarah Kartu Kredit

Sejarah memang tidak mungkin dilupakan. Maka apabila dilihat kilas balik dalam sejarah, bentuk transaksi yang paling tua adalah bentuk tukar-menukar atau barter. Model transaksi barter ini sudah ada sejak zaman dahulu. Karena model transaksi inilah yang paling mudah untuk dilakukan tanpa perlu suatu alat bayar apa pun. Kemudian ketika manusia mengenal alat bayar dalam bentuk uang, maka mulailah berkembang transaksi jual-beli.

Akan tetapi, ternyata uang sebagai alat bayarpun tidak cukup aman bagi pemegangnya. Hal ini dikarenakan baik karena tidak praktis, ataupun karena sering terjadi perampokan atau kehilangan tanpa tersedia upaya pengamanan yang berarti. Maka kemudian berkembanglah bentuk-bentuk alat bayar lain. Misalnya penggunaan cek. Tetapi bentuk alat bayar cek tersebut juga ternyata tidak cukup comfortable bagi pemegang maupun penerimanya.

menggunakan uang cash, sementara untuk transaksi yang besar, pilihannya jatuh pada alat bayar cek ataupun surat-surat berharga lainnya. Di USA, kartu kredit pertama sekali dipergunakan dalam dekade 1920-an, yang diberikan oleh Department-department Store besar kepada para pelanggannya. Tujuannya, untuk

mengidentifikasi pelanggannya yang ingin berbelanja tetapi dengan pembayaran bulanan. Karena itu, kartu kredit seperti ini berbentuk kartu pembayaran lunas (charge card), yang dibayar bulanan setelah ditagih, dan tanpa kewajiban

membayar bunga. Jadi para pihaknya hanya dua pihak saja, yaitu pihak pertama toko sebagai penerbit, sedangkan pihak kedua adalah pelanggan sebagai pemegang kartu kredit.21

Selanjutnya, diakhir dasawarsa 1950-an itu juga, Bank of America menjadi pionir dengan memperkenalkan kartu kredit “antarbank”, yang kemudian berkembang menjadi apa yang sekarang dikenal dengan kartu kredit “VISA”. Demikian juga yang dilakukan oleh Chase Manhattan Bank. Pada tahun 1951, The First National Bank Long Island telah juga mengeluarkan kartu kreditnya. Demikian juga Barclays Bank di Inggris telah memperkenalkan kartu kredit di

Kemudian, di USA di awal dasawarsa 1950-an, Dinner’s Club mulai memperkenalkan kartu kredit kepada tiga pihak yang mempunyai hubungan hukum segitiga antara penerbit, pemegang kartu kredit dan penjual barang/jasa, yang dibeli dengan memakai kartu kredit tersebut.

Setelah Dinners Club, lembaga-lembaga lain yang menerbitkan kartu kredit adalah American Express Company dalam tahun 1958 dan Hilton Credit Corporation dalam tahun 1959.

21

tahun 1966. Dalam hal kartu kredit seperti VISA tersebut misalnya, bukan hanya dipergunakan oleh satu bank saja, tetapi dipergunakan secara keroyokan oleh beberapa bank dengan sistem franchise.

Fungsi bank-bank tersebut dapat berupa (1) penerbit kartu kredit, atau dapat juga berupa (2) bank perantara bayar (Collection Bank), yakni yang bertugas untuk menerima slip penjualan dari penjual barang/ jasa, dan membayarnya kepada penjual tersebut, dan meneruskan slip penjualan tersebut kepada bank penerbit untuk mendapat pembayaran kembali. Dan (3) dapat juga suatu bank bertindak sekaligus sebagai bank penerbit dan (4) bank perantara bayar.

Dengan demikian, para pihak yang telibat dalam hubungan dengan kartu kredit adalah (1) pihak penerbit, (2) pihak pemegang kartu kredit, (3) pihak penjual barang atau jasa, dan (4) pihak perantara. 22

(1) Pihak Penerbit (Issuer)

Pihak penerbit kartu kredit ini terdiri : a. Bank.

b. Lembaga Keuangan yang khusus bergerak dibidang penerbit kartu kredit.

c. Lembaga Keuangan yang disamping bergerak didalam penerbitan kartu kredit, bergerak juga dibidang kegiatan-kegiatan lembaga keuangan lainnya.

Kepada pihak penerbit ini, oleh hukum dibebankan kewajiban sebagai berikut:

22

a. Memberikan kartu kredit kepada pemegangnya.

b. Melakukan pelunasan pembayaran harga barang atau jasa atau bills yang disodorkan oleh penjual.

c. Memberitahukan kepada pemegang kartu kredit terhadap setiap tagihannya dalam suatu periode tertentu, biasanya tiap satu bulan.

d. Memberitahukan kepada pemegang kartu kredit berita-berita lainnya yang menyangkut dengan hak, kewajiban dan kemudahan bagi pemegang tersebut. Selanjutnya pihak penerbit kartu kredit oleh hukum diberikan

hak-hak sebagai berikut:

a. Menagih dan menerima dari pemegang kartu kredit pembayaran kembali uang harga pembelian barang atau jasa.

b. Menagih dan menerima dari pemegang kartu kredit pembayaran lainnya, seperti bunga, uang pagkal, uang tahunan, denda dan sebagainya.

c. Menerima komisi dari pembayaran tagihan kepada perantara penagihan atau kepada penjual.

(2) Pihak Pemegang Kartu Kredit (Card Holder)

Secara hukum, pihak pemegang kartu kredit mempunyai kewajiban sebagai berikut: 23

23

a. Tidak melakukan pembelian dengan kartu kredit yang melebihi batas maksimum.

b. Menandatangani slip pembelian yamg disodorkan oleh pihak penjual barang atau jasa.

c. Melakukan pembayaran kembali harga pembelian sesuai dengan tagihan oleh pihak penerbit kartu kredit.

d. Melakukan pembayaran-pembayaran lainnya, seperti uang pangkal, uang tahunan, denda, dan sebagainya. Selanjutnya, pihak pemegang karu kredit mempunyai hak-hak sebagai berikut:

a. Hak untuk membeli barang atau jasa dengan memakai kartu kredit, dengan atau tanpa batas maksimum.

b. Kebanyakan kartu kredit juga memberikan hak kepada pemegangnya untuk mengmbil uang cash, baik pada mesin teller tertentu dengan memakai nomor kode tertentu, ataupun via bank-bank lain atau bank penerbit. Biasanya jumlah pengambilan uang cash dibatasi sampai batas plafond tertentu.

(3) Pihak Penjual Barang/ Jasa

Sedangkan pihak penjual barang atau jasa, terhadap mana kartu kredit akan atau telah dipergunakan, secara hukum mempunyai kewajiban-kewajiban sebagai berikut:24

d. Menyodorkan slip pembelian untuk ditandatangani oleh pihak pembeli atau pemegang kartu kredit.

a. Memperkenankan pihak pemegang kartu kredit untuk membeli barang atau jasa dengan memakai kartu kredit.

b. Bila perlu melakukan pengecekan atau otorisasi tentang penggunaan dan keabsahan kartu kredit yang bersangkutan.

c. Menginformasikan kepada pemegang atau pembeli barang atau jasa tentang charge tambahan selain harga jika ada. Misalnya charge tambahan sekian persen dari harga penjualan terhadap pembelian dengan memakai kartu kredit terhadap beberapa jenis produk tertentu.

e. Membayar komisi ketika melakukan penagihan kepada perantara (jika dipakai perantara) atau kepada penerbit (jika dilakukan langsung kepada penerbit).

24

Sedangkan yang menjadi hak dari penjual barang/ jasa adalah sebagai berikut:

a. Meminta pelunasan harga barang/jasa yang dibeli oleh pembelinya dengan memakai kartu kredit.

b. Meminta pembeli/ pemegang kartu kredit untuk menandatangani slip pembelian.

c. Menolak untuk menjual barang/ jasa jika tidak terdapat otorisasi dari penerbit kartu kredit.

(4) Pihak Perantara

Pihak perantara ini terdiri dari perantara penagihan (antara penjual dan penerbit), dan perantara pembayaran (antara pemegang dan penerbit). 25

25

Ibid, hal.177

Selanjutnya yang dimaksud dengan perantara pembayaran (antara pihak pemegang dengan pihak penerbit) adalah bank-bank dimana pembayaran kredit/harga dilakukan oleh pemilik kartu kredit. Selanjutnya bank-bank ini akan mengirim uang pembayaran tersebut kepada penerbit. Pihak perantara pembayaran ini berkedudukan dan mempunyai hak dan kewajiban yang sama saja seperti pemberian jasa pengiriman uang lainnya yang biasa dilakukannya. Dalam hal ini bank perantara ini akan mendapatkan bayaran berupa fee tertentu.

B. Kejahatan Kartu Kredit Dalam Transaksi Konvensional Dan Maya 1. Makna dan definisi kejahatan bisnis.

Sudut pandang dalam mengkaji permasalahan dengan mengasumsikan adanya berbagai perubahan akibat dunia yang semakin global dan tanpa batas (globalized and borderless world) berarti tidak terpaut adanya jarak, ruang dan

waktu, maka dapat dianggap pula semakin tidak terbatasnya kemungkinan perubahan dalam bidang teknologi, politik, ekonomi dan informasi-informasi lain.

Salah satunya, perkembangan teknologi dengan berbagai bentuk kecanggihan informasi, komunikasi dan transportasi membuat modus kejahatan semakin marak dilakukan oleh pelaku-pelaku kejahatan, diantaranya dengan menggunakan kartu kredit.

perkembangan yang terjadi dalam praktik bisnis dengan berbagai modus diantaranya adalah dalam bidang kompertisi yang dikenal dengan unfair competion berupa tindakan tying contract, exclusive dealing, price discrimination,

price fixing, penggabungan perusahaan, false advertising (penipuan iklan) dan

kejahatan lingkungan hidup (environmental crime).26

Pengertian “kejahatan” dalam kongres kelima tentang Pencegahan Kejahatan dan Pembinaan Pelanggar Hukum yang diselenggarakan yang

diselenggarakan oleh Badan PBB pada bulan September 1975 di Jenewa memberikan rekomendasi dengan memperluas pengertian kejahatan terhadap “tindakan penyalahgunaan kekuasaan ekonomi secara melawan hukum “Illegal abuses of economic power), seperti pelanggaran terhadap peraturan perpajakan,

perburuhan, pencemaran lingkungan, penipuan terhadap konsumen, penyelewengan dibidang pemasaran dan perdagangan oleh perusahaan- perusahaan transnasional.27

26

Johannes Ibrahim, op. cit., hal. 83. 27

Ibid, hal. 84.

“Berbicara mengenai kejahatan dan penjahat, saya berkesimpulan bahwa kejahatan mengandung konotasi tertentu, merupakan suatu pengertian dan penamaan yang relatif, mengandung variabilitas dan dinamika serta bertalian dengan perbuatan atau tingkah laku (baik aktif maupun pasif), yang dinilai oleh sebagian mayoritas atau minoritas masyarakat sebagai suatu perbuatan yang anti sosial, suatu perkosaan terhadap skala nilai sosial dan atau perasaan hukum yang hidup dalam masyarakat sesuai dengan ruang dan waktu.” 28

Dilain kesempatan J. E. Sahetapy mengemukakan bahwa persepsi tentang apa yang dinamakan “kejahatan” merupakan suatu perdebatan yang kontroversial, seperti apa yang dinamakan “cantik” atau “kecantikan” dapat menimbulkan perdebatan atau dikatakan beauty is in the eye of the beholder. Jalan yang paling aman untuk mengkaji permasalahan kejahatan dapat ditempuh dengan menghindari diskusi tentang berbagai teori yang masing-masing mempunyai tolok ukur atau outlook-nya serta asumsi yang implikatif sendiri-sendiri.

29

“Admitted by different societies at different times take different views about what conduct is right or wrong, and whether a crime is thought wrong in itself or only legally will depend on the moral code current in society.”

P. J Fitzgerald mengemukakan hal yang senada, bahwa kejahatan itu adalah sesuatu yang relatif, tidak terlepas dari perbedaan waktu dan sudut pandang masyarakat sebagaimana dikatakan dalam tulisannya:

30

Kejahatan merupakan perbuatan antisosial, tidak hanya terdapat pada masyarakat yang sedang berkembang, tetapi ada juga dalam masyarakat yang sudah maju (dengan peralatan teknologi yang lebih canggih). Kejahatan tidak hanya di dunia nyata (real), tetapi ada juga di dunia maya (virtual) dengan bentuk yang berbeda dengan wajah kejahatan yang konvensional karena telah diperhalus sedemikian rupa. Keberadaan suatu kejahatan identik dengan keberadaan manusia itu sendiri, meskipun ada kemungkinan bentuk atau tipe kejahatan dari tiap-tiap masyarakat berbeda.31

Perluasan pengertian kejahatan bisnis merupakan suatu kebutuhan bagi praktik bisnis, sebagaimana diutarakan oleh Sodjono Dirdjosisworo, dalam meminimalisir berbagai modus kejahatan bisnis, pertama untuk memahami kejahatan bisnis dan tempat kecurangan dan tuntutan pidana lebih penuh, kedua membangun metode yang ditingkatkan dan lembaga-lembaga untuk prevensi serta pengelolaannya.32

“ meliputi serangkaian perbuatan salah atau jahat yang lebih luas yang walau bagaimanapun juga merugikan dan selain itu tidak diinginkan karena berakibat paksaan, kurang kompeten, kelalaian, kecerobohan, kurangnya latihan, kurang jelasnya peraturan, peluang, pelanggaran teknis, atau pikiran jahat belaka, bukannya penipuan yang dikalkulasi saja dan bermotivasi kerakusan atau ketamakan.”

Selanjutnya dipertegas bahwa kejahatan bisnis:

33

Untuk memahami lebih lanjut tentang kejahatan bisnis, perlu mengetahui lebih lanjut tentang definisi dari kejahatan bisnis. Pertama adalah kelakuan tidak senonoh atau perbuatan jahat yang terjadi dalam lingkungan bisnis, dan kejahatan

31

Agus Rahardjo, Cybercrime, Pemahaman dan Upaya Pencegahan Kejahatan

Berteknologi. Citra Aditya Bakti, Bandung, 2002, hal.31

32

Soedjono Dirdjosisworo, Kejahatan Bisnis (Orientasi dan Konsepsi), Mandar Maju, Bandung, 1994, hal. 51

bisnis ini terjadi dalam kegiatan bisnis yang legal. Contoh yang dipaparkan oleh Soedjono Dirdjosisworo, salah satunya berupa penawaran kredit oleh pelaku bisnis terhadap perusahaan yang membutuhkan bantuan keuangan dan kemudian mengambil-alih manajemen dari perusahaan tersebut. Yang menjadi persoalan dalam kejahatan bisnis adalah sejauh mana konteks bisnis ini menyusun peluang-peluang bagi perbuatan jahat dan bagaimana cara menangani perbuatan jahat dan tidak senonoh ini. Kedua adalah disediakannya kesempatan legal untuk eksploitasi dan konsekuensi kunci pokok mengenai ini adalah dapat dipertandingkannya delik tersebut. Dua hal yang dapat disimpulkan untuk menarik definisi tentang kejahatan bisnis adalah pertama perbuatan tidak senonoh atau jahat yang terjadi dalam lingkungan yang sah, dan kedua adalah lingkungan itu menyediakan kejahatan bisnis dan ciri yang dapat dipertandingkan.34

34

Ibid, hal. 55

Kejahatan bisnis yang semakin bersifat global, tetap dibatasi oleh hal-hal sebagai berikut :

Pertama, walupun kejahatan berkembang semakin memancanegara,

semakin kompleks dan sublime, tetapi sesungguhnya tetap memiliki unsur “otak kejahatan” atau disebut pula “actor intellectualis”.

Kedua, perihal perubahan makna modus operandi (cara) dan locus

operandi (tempat), dan bahkan tempus operandi (saat), pada kejahatan yang sudah

Ketiga, dalam alur terciptanya masalah sosial, kejahatan hampir selalu

berada di titik ujung. Dengan kata lain, sebagian besar kejahatan, termasuk kejahatan komtemporer, lahir dari posisi sebagai resultan belaka yang akan hilang bila kausanya berubah. Di mana-mana memang terdapat bukti mengenai hubungan antara peningkatan pendapatan dengan munculnya “zona ketidakstabilan masyarakat”, yang salah satu impulsnya adalah kejahatan.35

a. Pengadilan Distrik Amerika Serikat telah memutuskan seorang pemilik Internet Service Provider (ISP) bersalah telah menggunakan kartu kredit secara illegal

dengan hukuman selama 18 bulan penjara. Dalam kasus ini Yaegar dijatuhi hukuman karena dituduh telah terlibat dengan suatu komplotan yang biasa melakukan kecurangan dan melalukan kartu kredit secara illegal dalm bisnis Internet Service Provider (ISP)-nya dan diputuskan oleh hakim Distrik Stephen

V. Wilson, di Los Angeles pada tanggal 10 Juni 2001, bersalah. Kemudian, Yaegar dianggap terkait dengan pencurian yang terjadi di Santa Clara Country dan pada saat pemeriksaan, yang bersangkutan berada di Hollywood bagian 2. Kejahatan kartu kredit dalam transaksi konvensional (Off Line)

Kejahatan kartu kredit yang dilakukan oleh carder dapat dikategorikan ke dalam dua bentuk yaitu transaksi konvensional atau disebut off line dan transaksi maya atau disebut on line. Sebelum memaparkan berbagai bentuk kejahatan kartu kredit, sebagai awal pembahasan dikemukakan terlebih dahulu berbagai kejahatan kartu kredit yang terjadi di Indonesia dan di luar Indonesia.

35

barat. Selain itu, Yaegar dinyatakan telah terlibat dalam penggunaan jaringan komunikasi secara tidak sah pada tanggal 1 April 2002. Komplotan tersebut melakukan penipuan dengan memanfaatkan jaringan priority web (milik Yaegar). Yaegar terbukti telah menggunakan kartu kredit dan melalukan transaksi illegal hingga mendekati US$ 210,000. Kasus ini ditangani langsung oleh FBI (Federal Bureau of Investigation) karena transaksi yang terjadi secara luas (world wide web) dan melibatkan beberapa institusi keuangan di Amerika Serikat.36

b. Kasus yang terjadi di Yogyakarta, telah terjadi pembobolan kartu kredit empat warga asing yang dilakukan oleh warga Yogya. Pemeriksaan yang dilakukan oleh Polda Dearah Istimewa Yogyakarta (DIY) dan diketahui bahwa para pelakunya adalah mahasiswa. Tindakan pembobolan tersebut menggunakan jasa warung internet (warnet) yang ada di Yogya. Mengenai nomor-nomor kartu kreditnya diperoleh dari teman-temannya yang juga sering melakukan pembobolan.37

c. Kasus yang terjadi di Bandung melibatkan tujuh orag mahasiswa melakukan kejahatan dengan menggunakan kartu kredit (carding) ratusan orang di mancanegara melalui jaringan internet. Barang bukti yang dapat diamankan terdiri atas uang bernilai ratusan juta rupiah dari tangan para tersangka. Komplotan yang tertangkap telah melakukan tindak kejahatan kartu kredit (carding) sedikitnya 221 kali. Menyikapi modus yang dilakukan oleh para

tersangka, sebelumnya membuka beberapa situs komersial melalui internet. Selanjutnya, melaui situs-situs itu tersangka melihat-lihat barang yang akan

36

Johannes Ibrahim, op. cit., hal. 87 37

dilelang bersama carder lainnya di luar negeri, dan akhirnya dengan mencari nomor kartu kredit orang. Kartu kredit ini akan digunakan untuk membeli barang yang akan dijual melalui situs tadi. Sebelum menggunakan kartu kredit, tersangka terlebih dahulu melihat kemampuan keuangan dari pemilik dana, dan setelah mendapat kepastian finansialnya, tersangka segera memesan barang-barang tertentu dengan menggunakan kartu kredit milik orang lain.38

d. Perkara yang menjerat Seno Adjie dan Rudy Demsy atas tindak pidana pencurian dan korupsi karena telah mentransfer secara tidak sah dana Bank BNI dengan menggunakan perangkat komputer atau internet. Kasusnya terjadi tahun 1986 di Amerika Serikat, Seno Adjie dan Rudy Demsy telah memindahkan atau mentransfer uang milik Bank BNI sebesar lebih dari US$ 18 juta, dimasukkan ke dalam beberapa rekening pribadi Seno Adjie dan Rudy Dmsy di Panama. Kegiatan transfer dana illegal tersebut dilakukan di sebuah kamar hotel di New York dengan menggunakan perangkat komputer dan sebuah modem untuk menghubungkan computer tersebut dengan jaringan computer Bank BNI. Perangkat komputer yang digunakan adalah sebuah komputer pribadi bermerk Apple II C dan Smart Modem 1200. Melalui Putusan Kasasi Mahkamah Agung No. 1852 K/pid/1988 tanggal 21 Desember 1988, Mahkamah Agung mempertimbangkan teknologi komputer atau internet sebagai media atau alat yang digunakan untuk melakukan kejahatan pencurian uang. Akhirnya, pengadilan menghukum pelaku tindak pidana penyalahgunaan

38

komputer atau internet sebagai telah melakukan tindak pidana korupsi atau pencurian.39

Berbagai cara dilakukan untuk mendapatkan data kartu kredit, diantaranya dilakukan dengan cara: 40

39 Ibid. 40

Ibid.

a. Chatting, merupakan cara yang ampuh sambil berbincang-bincang dilakukan ajang dalam barter nomor kartu kredit.

b. Bill atau tagihan kartu kredit. Mencari bill atau tagihan dari tong sampah atau dapat terjadi pihak toko (merchant) atau kasir pemegang salinan (copy) dari bill dan menyalin nomor kartu kredit atau dapat pula dengan menggunakan

suatu alat dengan merekam data yang ada di pita magnetic kartu kredit.

c. Jebakan hadiah sering dipergunakan untuk membuat orang menyebutkan nomor kartu kredit miliknya. Jebakan ini dapat dilakukan dengan menelepon atau Short Message Service (SMS). Kemudian carder menanyakan nomor kartu

kredit dan menjebak pemegang kartu (cardholder).

d. Mencuri data melalui telepon. Misalnya dengan menelepon seseorang dan mengabarkan bahwa penggunaan kartu kredit sudah mencapai limit. Si pemegang kartu segera komplain dan hal ini digunakan oleh si penelepon dengan meminta nomor kartu dan data lain untuk dicek di databasenya. e. Cara terakhir adalah dengan menggunakan perangkat surveillance untuk

mendapatkan nomor kartu kredit calon korban. Selain itu, dengan masuk ke database milik penyedia layanan internet atau situs komersial akan didapat

Sedangkan alur proses transaksi melalui kartu kredit yang dapat dijadikan objek pelanggaran dalam kejahatan kartu kredit, antara lain:

a. Source of applications, yaitu kejahatan yang dilakukan dengan melakukan fraud application.

b. Application processing, yaitu kejahatan yang dilakukan dengan melakukan fraud application.

c. Card embossing and delivery (courier, recipient or customer) yaitu kejahatan dilakukan dengan menggunakan kartu kredit yang asli yang tidak diterima (non received intercept/NRI).

d. Usage, yaitu kejahatan dilakuakn dengan melakukan pemalsuan.

e. Payment to merchant, yaitu kejahatan yang dilakukan pada saat melakukan transaksi dengan merchant.41

Kejahatan kartu kredit dengan mempergunakan kemajuan di bidang teknologi dikenal dengan istilah cybercrime . Pengertian cybercrime pada awalnya selalu mengalami perkembangan sejalan dengan perkembangan kejahatan diinternet, dimulai dari merusak, mencuri data dan program komputer sampai termasuk berbagai kejahatan seperti forgery (pemalsuan), illegal gambling (perjudian gelap), dan cyberstalking (kejahatan komputer).

3. Kejahatan Kartu Kredit dalam Transaksi Maya (On Line)

42

41

Ibid., hal. 89 42

Data diakses dari http://www.law.gonzaga.edu/border.cyberlaw.html. Gabriole Zeviar-Geese, Across Borders The State Of Law on Cyberjurisdiction and Cybercrime on The Internet, tanggal 22 Agustus 2007, hal. 5

Dalam Kongres Perserikatan Bangsa-Bangsa X tentang The Prevention of Crime and the Treatment of Offenders di Vienna, 10-17 April 2000, memberi

pengertian tentang cybercrime dalam dua kategori, yaitu: 43

b. Cybercrime in a broader sense (computer related crime): any illegal behavior committed by means of, or in relation to, a computer system or network, including such crimes as illegal possession and offering or distributing information by means of a computer system or network.

a. Cybercrime in a narrow sense (computer crime): any illegal behavior directed by means of electronic operations that targets the security of computer systems and the data processed by them.

Artinya :

Cybercrime dalam pengertian sempit (kejahatan komputer): apapun perilaku yang tidak sah yang diarahkan atas bantuan operasi elektronik dengan sasaran keamanan sistem komputer dan data yang diprosesnya.

44

43

Johannes Ibrahim, op.cit., hal. 90 44

Ibid., hal. 91

Artinya:

Cybercrime dalam pengertian luas (kejahatan yang terkait dengan komputer):

apapun perilaku yang tidak sah yang dilakukan atas bantuan, atau dalam

hubungan dengan suatu sistem komputer atau jaringan, mencakup kejahatan

pemilikan tidak sah dan menawarkan atau membagi-bagikan informasi atas

bantuan suatu sistem komputer atau jaringan.

Berdasarkan pengertian di atas, computer crime mencakup perbuatan

illegal terhadap sistem dan keamanan data (data security) dengan menggunakan

sarana elektronik. Sistem komputer (computer system) dan keamanan data (data

a. The assurance of confidentially (jaminan kerahasiaan);

b. Integrity (keutuhan); dan

c. Availability of data and processing functions (tersedianya fungsi data dan proses).

Ketiga masalah pokok tersebut meliputi unauthorized access, damage to computer data or computer programs, computer sabotage, unauthorized

interception, dan computer espionage.45

45 Ibid.

Sedangkan cybercrime merupakan kejahatan yang dilakukan dengan media elektronik atau dilakukan sebagian atau sepenuhnya dalam lingkungan elektronik.

Debra L. Shinder memberikan kategorisasi atas kejahatan-kejahatan yang termasuk dalam cybercrime berdasarkan cara kejahatan dilakukan: Pertama, dilakukan dengan kekerasan (crimes committed by violent or potentiality violent criminals) dan kedua, dilakukan tanpa kekerasan (nonviolent crimes).

Kejahatan-kejahatan yang termasuk kategori pertama (crime committed by violent or potentiality violent criminals) antara lain:

a. Cyberterrorism (terorisme melalui kejahatan komputer),

b. Assault by threat (ancaman melakukan serangan melalui komputer), c. Cyberstalking (kejahatan komputer),

d. Cyber pornography (penyebarluasan pornografi),

Sedangkan kejahatan-kejahatan yang termasuk kategori kedua (nonviolent crimes) antara lain:

c. Cyberfraud (penipuan melalui komputer),

d. Destructive cybercrimes (pengrusakan melalui komputer),

e.Other cybercrimes (kejahatan komputer lainnya), termasuk advertising (pemasangan iklan) / soliciting (permintaan iklan), prostitution services over the internet (pelayanan prostitusi melalui internet), internet gambling

(perjudian melalui internet), internet drug sales (penjualan obat terlarang melalui internet), cyberlaundering (pencucian uang) dan lain-lain.46

Dengan memperlihatkan jenis-jenis kejahatan sebagaimana dikemukakan di atas dapat digambarkan bahwa cyber crime (termasuk didalamnya kejahatan kartu kredit) memiliki ciri-ciri khusus, yaitu:47

46

Ibid, hal. 92 47

Dikdik M. Arief Mansur dan Elisatris Gultom, Cyber Law (Aspek Hukum Teknologi

Informasi), Penerbit PT. Refika Aditama, Bandung, 2005, hal.27. 1. Non-violence (tanpa kekerasan),

2. Minimize of physical contact (sedikit melibatkan kontak fisik), 3. Menggunakan peralatan dan teknologi,

4. Memanfaatkan jaringan telematika (telekomunikasi, media dan informatika) global.

Dalam konvensi Dewan Eropa tentang Cybercrime dirumuskan kategorisasi Cybercrime sebagai berikut:

a. Offences against the confidentiality, integrity, and availability of computer data and systems (kejahatan terhadap suatu rahasia, keutuhan, serta data dan sistim

komputer) :

1. illegal acces (akses tidak resmi);

3. Data interference (gangguan data);

4. System interference (gangguan sistim) ;

5. Misuse of device (penyalahgunaan perlengkapan).

b. Computer related offence (kejahatan yang berkaitan langsung dengan komputer):

1. Computer related forgery (pemalsuan); 2. Computer related farud (penipuan).

c. Content related offences (kejahatan terhadap kandungan komputer).

d. Offences related to infringement of copyright and related right (kejahatan terhadap suatu pelanggaran hak cipta dan hak lainnya).48

“Information and communication technology has invaded all domains of our society : at work, at home and in public place. In modern culture is profoundly mediated, current innovations in computers and telecommunication made new kinds of social interaction and cultural transmission possible across previously impossible distances. There is little doubt that these rapid advances in modern telecommunication and computers are changing the way we live our lives, but the direction of change is still uncertain.”

Cybercrime merupakan pola kejahatan dengan memanfaatkan jaringan

computer global atau internet telah menciptakan dunia baru yang dinamakan cyberspace. Cyberspace merupakan sebuah dunia komunikasi berbasis komputer

(computer mediated communication) dengan menawarkan realitas baru, yaitu

realitas virtual (virtual reality). Internet merupakan sarana untuk melakukan kejahatan dengan menembus batas-batas yurisdiksi suatu negara dan dapat dilakukan di rumah, ataupun tempat-tempat pelayanan publik, misalnya warung internet dan sebagainya. D. Beckers mengatakan bahwa:

Terjemahan bebas:

(Teknologi informasi dan telekomunikasi dapat melanggar semua ruang lingkup dalam masyarakat seperti di kantor, di rumah dan ditempat umum. Dalam budaya maju dibutuhkan suatu mediasi, pembaharuan dalam komputer dan telekomunikasi dapat memberikan suatu jenis interaksi baru dalam masyarakat dan budaya pengiriman yang sebelumnya tidak dapat dilakukan karena jarak menjadi dapat dilakukan. Ini merupakan salah satu keuntungan dari telekomunikasi moderen dan komputer juga telah mengubah kehidupan dalam masyarakat, tetapi arah perubahan itu tidak dapat dipastikan).

Pemanfaatan teknologi telekomunikasi dan komputer sebagai bentuk komunikasi berbasis komputer (computer mediated communication) meliputi jaringan komputer, electronic mail, Electronic Bulletin Board Service (BBS), dan pertemuan dengan menggunakan komputer ini dalam menghubungkan komunikasi di antara mereka dinamakan Net. Penggunaan cyberspace dalam pola kejahatan cybercrime memungkinkan kejahatan dilakukan tanpa mempermasalahkan jarak (distance), waktu (time) dan ruang (space).

C. Kejahatan Kartu Kredit Dalam KUHP, ketentuan diluar KUHP dan Pengaturannya Dalam Rancangan Undang-Undang (RUU) Informasi dan Transaksi Elektronik

penggelapan, Pasal 378 KUHP tentang penipuan dan Pasal 480 KUHP tentang penadahan.50

Penggunaan hukum positif yang ada untuk kejahatan atau perbuatan yang

secara pragmatis memiliki perbedaan tentunya tidak membuat keberuntungan bagi

berbagai pihak. Hukum positif yang ada memiliki paradigma sendiri yang

melandasi pembuatan perundang-undangan sesuai dengan kondisi jamannya.

Konsep ruang dan waktu yang melandasi hukum positif telah didobrak dengan

perkembangan internet. Pendobrakan terhadap konsep ruang dan waktu ini

seharusnya diikuti dengan pendobrakan terhadap sistem hukum yang mendasari

pada konsep itu. Meskipun demikian, membuat perundang-undangan (apalagi

mengubah paradigma pemikiran dari para pembuatnya) tidaklah semudah

membalik telapak tangan. Untuk hal itu membutuhkan proses dan proses itu tidak

dapat dipastikan kapan berakhirnya, sehingga harapan untuk memiliki

perundang-undangan yang mengatur kegiatan di cyberspace masih membutuhkan waktu. Indonesia termasuk negara yang tertinggal dalam pengembangan dan pemanfaatan teknologi informasi dalam merumuskan suatu perundang-undangan yang mengatur aktifitas di cyberspace. Di saat kesulitan dalam menyusun perundang-undangan ini, penggunaan dan pemanfaatan dunia maya beserta pola kejahatan yang marak dilakukan, memunculkan pemikiran untuk menggunakan hukum positif yang ada (the existing law).

50

Data diakses dari kurniawanl-3325&PHPSESSID=735f99a341908093de...-27k, Penegakan Hukum Tindak Pidana

Memberikan perlindungan kepada warga negara dengan harta bendanya

merupakan kewajiban pemerintah. Meskipun undang-undang yang mengatur

kegiatan cyberspace belum ada, sedangkan sebagian warga negara yang ada telah

menggunakan internet untuk berbagai keperluan, maka secara moril pemerintah

memiliki kewajiban untuk melindungi warga negaranya tersebut. Perlindungan

ini tentunya diberikan dengan memanfaatkan atau memberlakukan

perundang-undangan yang ada dengan berbagai cara seperti penafsiran maupun analogi.51

Badan Pembinaan Hukum Nasional mencoba mengidentifikasikan bentuk-bentuk kejahatan yang berkaitan dengan aktifitas di cyberspace52

51

Agus Rahardjo, Op.cit., hal. 202-203 52

Badan Pembinaan Hukum Nasional, Perkembangan Pembangunan Hukum Nasional

tentang Hukum Teknologi dan Informasi, BPHN – Departemen Kehakiman Republik Indonesia,

1995/1996, hal. 32-34

termasuk di

dalamnya kejahatan kartu kredit dengan perundang-undangan pidana yang ada. Hasil identifikasi itu antara lain berupa pengkategorian perbuatan kejahatan kartu kredit ke dalam delik-delik Kitab Undang-undang Hukum Pidana (KUHP) sebagai berikut:

a. Carder, diartikan sebagai pengguna kartu kredit tanpa hak. Untuk menjerat carder digunakan ketentuan Pasal 378 dan Pasal 379a KUHPidana.

Pasal 378 KUHPidana berbunyi:

Pasal 379a KUHPidana berbunyi:

“Barangsiapa membuat pencahariannya atau kebiasaannya membeli barang-barang dengan maksud supaya ia sendiri atau orang lain mendapatkan barang-barang itu dengan tidak melunaskan sama sekali pembayarannya, dihukum penjara selama-lamanya empat tahun (K.U.H.P. 394 s).”

2. Pengaturan Kejahatan Kartu Kredit diluar KUHP

Selain dalam KUHP, juga perlu diperhatikan rumusan pasal-pasal yang mengatur kejahatan kartu kredit yang diluar KUHP, seperti dalam UU Nomor 10 Tahun 1998 tentang Perbankan dan UU Nomor 25 Tahun 2003 tentang Tindak Pidana Pencucian Uang.

a. Dalam UU Nomor 7 Tahun 1992 tentang Perbankan, sebagaimana diubah dengan UU Nomor 10 Tahun 1998, yaitu apabila pelaku kejahatan adalah pegawai bank.53

c. mengubah, mengaburkan, menyembunyikan, menghapus, atau menghilangkan adanya suatu pencatatan dalam pembukuan atau dalam laporan, maupun dalam dokumen atau laporan kegiatan usaha, laporan transaksi atau rekening suatu bank, atau dengan sengaja mengubah, mengaburkan, menghilangkan, menyembunyikan atau merusak pencatatan pembukuan tersebut, Pasal 49 ayat (1) UU No.10 Tahun 1998:

(1) Anggota Dewan Komisaris, Direksi, atau pegawai bank yang dengan sengaja:

a. membuat atau menyebabkan adanya pencatatan palsu dalam pembukuan atau dalam proses laporan, maupun dalam dokumen atau laporan kegiatan usaha, laporan transaksi atau rekening suatu bank;

b. menghilangkan atau tidak memasukkan atau menyebabkan tidak dilakukannya pencatatan dalam pembukuan atau dalam laporan, maupun dalam dokumen atau laporan kegiatan usaha, laporan transaksi atau rekening suatu bank;

53

Data diakses dari kurniawanl-3325&PHPSESSID=735f99a341908093de...-27k, Penegakan Hukum Tindak Pidana

diancam dengan pidana penjara sekurang-kurangnya 5 (lima) tahun dan paling lama 15 (lima belas) tahun serta denda sekurang-kurangnya Rp 10.000.000.000,00 (sepuluh milyar rupiah) dan paling banyak Rp 200.000.000.000,00 (dua ratus milyar rupiah). b. Dalam UU Nomor 15 Tahun 2002 tentang Tindak Pidana Pencucian Uang,

sebagaimana diubah dengan UU Nomor 25 Tahun 2003 digunakan untuk memberantas kejahatan kartu kredit apabila pelaku mengirimkan atau menitipkan uang hasil kejahatan pada kartu kredit orang lain dengan tujuan untuk menghilangkan bukti kejahatan.54

Cakupan kejahatan dalam kategori kartu kredit relatif luas, baik kejahatan konvensional yang menggunakan media komputer atau internet dan kejahatan-kejahatan baru yang menggunakan internet. Kejahatan kartu kredit bila dibandingkan dengan kejahatan konvensional memiliki beberapa keistimewaan dengan berbagai sifat-sifat khususnya, diantaranya penggunaan media digital seperti komputer yang terhubung keseluruh penjuru dunia melalui suatu jaringan global yang disebut internet. Menurut Ahmad Ramli,

3. Pengaturan Kejahatan Kartu Kredit dalam Rancangan Undang-Undang (RUU) Informasi dan Transaksi Elektronik.

55

54 Ibid. 55

Johannes Ibrahim, op.cit., hal. 100

sebagai Ketua Tim penyusun Rancangan Undang-Undang Informasi dan Transaksi Elektronik dari Universitas Padjajaran (Unpad), dibutuhkan suatu aturan dengan konsep umbrella provision yang merangkum banyak hal untuk memudahkan pihak kepolisian

Elektronik terdapat lima pasal yang mengatur tentang kejahatan kartu kedit, yaitu Pasal 47 sampai dengan 51.

Pasal 47:

“Setiap orang dengan sengaja dan melawan hukum melanggar ketentuan sebagaimana dimaksud dalam Pasal 30 ayat (1), dipidana dengan pidana penjara paling lama 4 (empat) tahun atau denda paling banyak Rp.1.000.000.000,- (satu milyar rupiah).”

Pasal 30 ayat (1) : mengatur mengenai larangan untuk dengan sengaja dan melawan hukum menggunakan dan atau mengakses komputer dan atau sistem elektronik dengan maksud untuk memperoleh atau mengubah informasi. Dari ketentuan pasal di atas dapat disimpulkan: bahwa setiap orang yang menyalahgunakan akses komputer dengan maksud untuk memperoleh data dan mengubah data kartu kredit orang lain untuk kepentingan pribadi dengan melawan hukum dipidana penjara paling lama 4 (empat) tahun atau denda paling banyak Rp.1.000.000.000,- (satu milyar rupiah).

Pasal 48:

“Setiap orang dengan sengaja dan melawan hukum melanggar ketentuan sebagaimana dimaksud dalam Pasal 24, Pasal 29 ayat (1), dipidana dengan pidana penjara paling lama 6 (enam) bulan atau denda paling banyak Rp. 100.000.000,- (seratus juta rupiah).”

Pasal 24 mengatur mengenai kewajiban agen elektronik untuk memberikan kesempatan kepada pihak yang menggunakan bila bermaksud akan melakukan perubahan terhadap informasi yang disampaikan melalui agen elektronik yang masih dalam proses transaksi.

Pasal 29 ayat (1) mengatur mengenai kewajiban adanya persetujuan dari pemilik data dalam penggunaan setiap informasi melalui media elektronik yang menyangkut hak pribadi seseorang.