LAPORAN TUGAS AKHIR

PRAKTEK KERJA LAPANGAN MANDIRI (PKLM)

KENDALA-KENDALA DALAM PEMBAYARAN PAJAK REKLAME DAN CARA PENANGGULANGANNYA PADA BADAN PENGELOLA

KEUANGAN DAN ASSET DAERAH KABUPATEN TAPANULI SELATAN

Diajukan

o

l

e

h

NAMA : Ricca Adelina SGN NIM

: 062600006

Untuk Memenuhi Salah Satu Syarat Menamatkan Studi Pada PRODIP III

Administrasi Perpajakan

PROGRAM STUDI DIPLOMA III ADMINISTRASI PERPAJAKAN FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SUMATERA UTARA 2009

KATA PENGANTAR

Puji serta rasa syukur penulis ucapkan kehadirat Allah SWT, karena atas

rahmat dan karunianya penulis dapat menyelesaikan Tugas Akhir ini merupakan

salah satu syarat yang wajib dilaksanakan oleh penulis untuk menyelesaikan

Pendidikan Program Diploma-III Administrasi Perpajakan pada Fakultas Ilmu Sosial

dan Ilmu Politik, Universitas Sumatera Utara.

Dengan pengetahuan dan pengalaman yang terbatas, akhirnya penulis dapat

menyelesaikan Tugas Akhir ini yang berjudul “Kendala-kendala Dalam Pembayaran

Pajak Reklame dan Cara Penanggulangannya Pada Badan Pengelola Keuangan dan

Asset Daerah Kabupaten Tapanuli Selatan”.

Penulis menyadari bahwa Tugas Akhir ini masih jauh dari sempurna, mengenai

isi maupun dalam pemakaian bahasa, sehingga penulis memohon kritikan dan saran

yang bersifat membangun untuk penulisan lebih lanjut.

Pada kesempatan ini penulis menyampaikan terima kasih yang

sebesar-besarnya kepada :

1. Bapak Prof. DR. M. Arif Nasution, MA. Selaku Dekan Fakultas Ilmu Sosial

dan Ilmu Politik Universitas Sumatera Utara.

2. Bapak Drs. M. Husni Thamrin Nst, M.Si. Selaku Ketua Jurusan Program

3. Ibu Dra. Beti Nasution, M.Si. Selaku Dosen Pembimbing yang dengan ikhlas

telah meluangkan waktu untuk memberikan bimbingan dan pengarahan

kepada penulis sampai Laporan Akhir ini dapat diselesaikan

4. Seluruh Staf Pengajar Program Studi Administrasi Perpajakan FISIP

Universitas Sumatera Utara.

5. Bapak Kepala BPKAD Kabupaten Tapanuli Selatan.

6. Seluruh staf dan pegawai di Badan Pengelola Keuangan dan Asset Daerah

Kabupaten Tapanuli Selatan

7. Bapak Jamaluddin Srg, S.Sos selaku Supervisor Lapangan yang telah banyak

membantu memberikan data dan informasi dalam penyelesaian Tugas Akhir

ini.

8. Seluruh keluargaku yang paling kucintai yang telah memberikan do’a dan

semangat. Ayahku H. Hopong Sgn, Ibundaku Hj. Nirwana Dly, Abangku

Aswan Ulindra Amd (moga cepat kerja), Adik-adikku Nina Elisah dan Annisa

Oktora yang ndut.

9. Kepada Asran yang telah menemani, memberikan semangat dan inspirasi

yang baik dalam penyelesaian Tugas Akhir ini.

10.Seluruh anak kos kenanga raya, Eci (makin kuyus), Fitri (erha hihi..), Sofi

(cepat merit ma kar-kar), dan Nina (adeku sayang), tidak lupa juga dengan

Dedek cute (cepat dapat pacar ya), thenk’s ya sudah memberi semangat serta

11.Adik-adiku tetangga sebelah yang nakal-nakal, Dede (suka minta minum),

Mora jelek, Alam dan smuanya.

12.Teman-teman seperjuangan dikampus stambuk 2006, ada Buaya (Mela),

Bude, Pane, Bulan, Indra, Petot (si kecil), Sofi, Riza Ndut, Doli, Kar-kar,

Silvi, Sela, Dona Harun, Ajo, Yusuf, Om Demok, Ian Farta, Wadah, Maya

(Neng elis) dan semualah yang tidak bisa saya sebutkan (kalo nikah

bilang-bilang yoo..)

13.Buat semua sepupuku yang imut-imut, lucu-lucu, cakap-cakap, Adiku Jahwa

ndut, Kak Eti (cepat nikah), Yunri, Andi, Lia, Deni, Nova, Pahmi, Aan, Alip,

Resah, Debi, Rapli, Farid.

14.Buat Kak Aisah Amd, Bang Taufik Amd makasih ya atas bantuannya.

15.Anak-anak IMR2 ada Fatul, J.O, Raja, Adiba, Adi bele, Tua, Dodi, Heri, Mail,

Ardian, Cantik dan smuanya.

16.Serta pihak yang terkait yang tidak dapat disebutkan satu persatu dan yang

telah banyak membantu penulisan Tugas Akhir ini.

Akhir kata penulis mengharapkan semoga Tugas Akhir ini dapat bermanfaat

dan menambah khasanah ilmu pengetahuan bagi para pembaca.

Medan, Mei 2009

Penulis,

DAFTAR ISI

F. Sistematika Penulisan Laporan PKLM ... 10

BAB II. GAMBARAN UMUM BPKAD KABUAPTEN TAPANULI SELATAN A. Sejarah Singkat BPKAD... 12

B. Struktur Organisasi BPKAD ... 14

C. Uraian Tugas dan Fungsi BPKAD ... 16

D. Gambaran Pegawai dan Anggota Personil ... 25

BAB III. GAMBARAN DATA DAN PEMBAHASAN I. Ketentuan ... 28

II. Subyek Pajak Reklame ... 31

Perizinan ... 31

Tata Cara Perolehan Izin Reklame... 32

Kewajiban Pemegang Izin Reklame ... 33

Penolakan Permohonan Izin Reklame ... 34

Pembongkaran Reklame ... 35

Penyidikan ... 35

III.Obyek Pajak Reklame ... 36

Dasar Pengenaan Pajak Reklame ... 37

Perhitungan Nilai Sewa Reklame ... 38

Tata Perhitungan Nilai Sewa Reklame... 40

Tata Cara Pembayaran ... 42

Tata Cara Pemasangan ... 43

Penempatan Lokasi ... 44

BAB IV. ANALISA DAN EVALUASI A. Kendala-Kendala Dalam Pembayaran Pajak Reklame... 45

B. Upaya Yang Dilakukan Untuk Menaggulangi Kendala- Kendala Dalam Pembayaran Pajak Reklame ... 48

C. Sanksi Terhadap Wajib Pajak Reklame Yang Tidak Membayar Pajak Reklame ... 51

D. Target dan Realisasi Penerimaan Pembayaran Pajak Reklame ... 51

BAB V. KESIMPULAN DAN SARAN A. Kesimpulan ... 54

B. Saran ... 55

DAFTAR TABEL

Tabel 1 Jumlah Pegawai BPKAD Kabupaten Tapanuli Selatan ... 25

Tabel 2 Nilai Jual Reklame ... 39

Tabel 3 Nilai Strategis Reklame ... 40

BAB I PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri

Praktek Kerja Lapangan Mandiri (PKLM) merupakan suatu kegiatan penerapan

ilmu yang diperoleh mahasiswa dibangku perkuliahan pada suatu lapangan pekerjaan.

Yang bertujuan untuk melatih mahasiswa agar mengenal situasi dunia kerja sekaligus

untuk meningkatkan kualitas mahasiswa itu sendiri. Dalam melakukan PKLM ini

penulis mengambil tema mengenai Pajak Daerah, khususnya Pajak Reklame.

Sistem Pemerintahan menurut Undang-Undang Dasar 1945 memberikan

keleluasaan kepada Daerah untuk melaksanakan desentralisasi dengan cara

menyelenggarakan otonomi daerah. Penyelenggaraan Otonomi Daerah perlu lebih

ditekankan pada prinsip-prinsip demokrasi, peran serta masyarakat, pemerataan dan

keadilan serta memperhatikan potensi dan keanekaragaman daerah. Selain itu,

penyelenggaraan otonomi daerah akan memberikan kewenangan yang luas, nyata,

dan bertanggungjawab untuk menggali potensi daerahnya masing-masing. Semuanya

diatur dalam Undang-Undang NO. 34 Tahun 2000 tentang Pajak Daerah dan

Retribusi Derah.

Dengan adanya Undang-Undang tersebut maka daerah dapat mengatur rumah

tangganya sendiri dengan sistem otonomi daerah sendiri. Selain itu, pemerintah

satunya bersumber dari penerimaan pajak daerah. Pajak Daerah merupakan pajak

yang dikelola oleh Pemerintah Daerah, baik provinsi maupun kabupaten/ kota yang

berguna untuk menunjang penerimaan Pendapatan Asli Daerah dan hasil penerimaan

tersebut masuk dalam Anggaran Pendapatan Belanja Daerah.

Sesuai dengan Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan

Daerah dan Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan

antara Pemerintah Pusat dan Daerah menetapkan bahwa Penerimaan Daerah dalam

Pelaksanaan Desentralisasi terdiri atas Pendapatan Daerah dan Pembiayaan.

Pendapatan Daerah yang dimaksud bersumber dari :

1. Pendapatan Asli Daerah (PAD);

2. Dana Perimbangan; dan

3. Lain-lain pendapatan daerah yang sah.

Yang dimaksud dengan PAD adalah pedapatan yang diperoleh Daerah dan

dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan,

meliputi : hasil pajak daerah, hasil retribusi daerah, hasil perusahaan milik daerah dan

hasil pengelolaan kekayaan daerah lainnya yang dipisahkan serta lain-lain PAD yang

sah.

Sedangkan pembiayaan yang dimaksud bersumber dari :

Sisa lebih perhitungan anggaran daerah;

Penerimaan Pinjaman Daerah;

Dana Cadangan Daerah;

Dalam Undang-Undang Nomor 34 Tahun 2000 tentang Pajak Daerah dan

Retribusi Daerah terdapat juga jenis-jenis pajak yang dipungut oleh Pemerintah

Provinsi dan Kabupaten/Kota, salah satunya Pajak Reklame. Pajak reklame adalah

pajak atas penyelenggaraan reklame, sedangkan reklame adalah benda, alat,

pembuatan, atau media yang menurut bentuk dan corak ragamnya untuk tujuan

komersil dan dipergunakan untuk memperkenalkan, menganjurkan, atau

mengenalkan secara positif suatu barang, jasa atau orang yang ditempatkan atau dapat

dilihat, dibaca, atau didengar dari suatu tempat oleh umum, kecuali yang dilakukan

oleh pemerintah.

Pajak reklame sangat potensial dalam meningkatkan penerimaan daerah,

terutama bagi daerah Kabupaten Tapanuli Selatan. Akan tetapi, dalam melakukan

pemungutan pajak reklame, pemerintah daerah benyak menemui kendala-kendala

atau hambatan. Salah satu kendala ataupun hambatan yang ditemui khususnya pada

Badan Pengelola Keuangan dan Asset Daerah Kabupaten Tapanuli Selatan adalah

dalam hal pembayaran Pajak Reklame tersebut. Jika kendala tersebut tidak dapat

dipecahkan, maka untuk dapat mencapai target atau realisasi dari penerimaan

pendapatan Pajak Reklame tersebut tidak akan tercapai.

Agar dapat mengatasi kendala-kendala atau hambatan tersebut, Badan

Pengelola Keuangan dan Asset Daerah Kabupaten Tapanuli Selatan harus mencari

jalan atau cara untuk bisa menaggulangi kendala-kendala atau hambatan tersebut.

Bagaimana kendala tersebut dapat ditanggulangi merupakan tantangan

Pajak Reklame. Dengan diadakannya Praktik Kerja Lapangan Mandiri (PKLM),

penulis berkeinginan untuk membahas, meneliti serta menuangkannya dalam bentuk

tugas akhir yang berjudul: Kendala-Kendala Dalam Pembayaran Pajak Reklame

dan Cara Penanggulangannya pada Badan Pengelola Keuangan dan Asset Daerah Kabupaten Tapanuli Selatan.

Akhirnya, kerja sama dengan instansi tersebut sangat diharapkan dalam hal ini

untuk menyediakan tempat Praktik Kerja Lapangan Mandiri bagi para mahasiswa

sehingga para mahasiswa nantinya mengetahui bagaimana aplikasi dari landasan

teori yang diperoleh di perkuliahan dengan dunia kerja yang sebenarnya.

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri

Praktik Kerja Lapangan Mandiri merupakan salah satu syarat yang wajib

dilaksanakan oleh mahasiswa untuk menyelesaikan Pendidikan Program Diploma-III

Administrasi Perpajakan pada Fakultas Ilmu Sosial dan Ilmu Politik, Universitas

Sumatera Utara.

Secara spesifik tujuan yang ingin dicapai dalam melaksanakan Praktik Kerja

Lapangan Mandiri ini adalah :

1. Untuk mengetahui apa saja kendala-kendala dalam pembayaran Pajak

Reklame pada Badan Pengelola Keuangan dan Asset Daerah Kabupaten

Tapanuli Selatan.

2. Untuk mengetahui bagaimana cara menanggulangi kendala-kendala dalam

3. Untuk mengetahui sanksi-sanksi yang dikenakan terhadap wajib pajak

reklame yang tidak melaksanakan kewajibannya sesuai dengan Peraturan

Daerah tentang Pajak Reklame.

4. Untuk mengetahui target dan realisasi dari penerimaan dan pembayaran Pajak

Reklame.

Sedangkan manfaat yang ingin dicapai dalam pelaksanaan Praktik Kerja

Lapangan Mandiri adalah :

a. Bagi Mahasiswa

1. Untuk menciptakan dan menumbuh kembangkan rasa tanggung jawab dan

profesionalisme serta kedisiplinan yang nantinya hal-hal tersebut sangat

dibutuhkan ketika memasuki dunia kerja yang sebenarnya.

2. Menguji dan mengukur kemampuan yang dimiliki oleh mahasiswa dalam

menghadapi situasi dunia kerja yang sebenarnya.

3. Dapat menambah wawasan dan ilmu pengetahuan mahasiswa agar dapat

meningkatkan potensi yang ada pada dirinya untuk menjadi asset instansi

yang berkualitas tinggi, dan menjadi tenaga ahli yang siap pakai.

4. Memotivasi mahasiswa untuk beraktifitas dalam melakukan pekerjaan secara

efektif dan efisien.

5. Agar mahasiswa dapat mengetahui bagaimana cara mengatasi kendala dalam

pembayaran Pajak Reklame pada instansi terkait.

1. Dengan dilaksanakannya Praktik Kerja Lapangan Mandiri bagi mahasiswa

dituntut sumbangsihnya terhadap Instansi baik berupa saran maupun kritikan

yang bersifat membangun yang menjadi sumber masukan untuk

meningkatkan kinerja di lingkungan Instansi tersebut.

2. Sebagai sarana untuk mempererat hubungan yang positif antara Instansi

dengan Universitas Sumatera Utara khususnya D-III Administrasi Perpajakan

FISIP USU.

3. Mempromosikan image yang baik tentang lokasi PKLM.

4. Sebagai sarana promosi untuk memenuhi kebutuhan lulusan D-III

Administrasi Perpajakan FISIP USU.

c. Bagi Universitas

1. Meningkatkan kualitas SDM Universitas khususnya di bidang D-III

Administrasi Perpajakan FISIP USU.

2. Membuka interaksi antara D-III Administrasi Perpajakan FISIP USU dengan

instansi yang bersangkutan dalam memberikan uji nyata mengenai ilmu

pengetahuan yang diterima mahasiswa melalui PKLM.

3. Memperbaiki persepsi umum tentang Universitas Sumatera Utara khususnya

di bidang D-III Administrasi Perpajakan FISIP USU.

4. Guna meningkatakan profesionalisme, memperluas wawasan serta

memantapkan pengetahuan dan keterampilan mahasiswa dalam menerapkan

C. Ruang Lingkup Praktik Kerja Lapangan Mandiri

Adapun yang menjadi ruang lingkup yang paling mendasar dalam Praktik

Kerja Lapangan Mandiri ini adalah :

1. Faktor-faktor penyebab adanya kendala-kendala dalam pembayaran Pajak

Reklame.

2. Strategi BPKAD untuk menanggulangi kendala-kendala dalam pembayaran

Pajak Reklame.

3. Mekanisme pemberian sanksi terhadap wajib pajak reklame yang tidak

melaksanakan kewajibannya membayar pajak.

4. Terget dan realisasi penerimaan Pajak Reklame selama 4 tahun terakhir.

D. Metode Praktik Kerja Lapangan Mandiri

Dalam melakukan penelitian penulis melakukan metode-metode yang

diperlukan. Metode yang dipergunakan dalam Praktik Kerja Lapangan Mandiri

adalah sebagai berikut :

1) Tahap Persiapan

Hal ini berkaitan dengan persiapan yang dilakukan oleh mahasiswa dalam

melaksanakan Praktik Kerja Lapangan Mandirinya, misalnya pembuatan

proposal, pengajuan tempat Praktik Kerja Lapangan Mandiri, pemberian

dosen pembimbing, permohonan surat jalan/ permohonan dari fakultas, dan

2) Studi Literatur

Dalam hal ini berkaitan dengan pengumpulan buku-buku yang berkaitan

dengan kegiatan yang akan dilakukan penulis dalam melaksanakan Praktik

Kerja Lapangan Mandiri.

3) Observasi Lapangan

Penulis melakukan pengamatan langsung pada objek Praktik Kerja Lapangan

Mandiri untuk mengetahui kendala-kendala dalam pembayaran Pajak

Reklame pada Badan Pengelola Keuangan dan Asset Daerah Kabupaten

Tapanuli Selatan.

4) Metode Pengumpulan Data

Dalam tahap ini penulis mengumpulkan data-data melalui buku-buku ilmiah,

data dokumen, dan mengadakan interview (daftar pertanyaan) untuk

penyusunan Laporan Akhir dari kegiatan Praktik Kerja Lapangan Mandiri.

5) Analisis Data dan Evaluasi

Setelah penulis memperoleh data yang diperlukan, penulis akan menganalisa

dan mengevaluasi data secara kumulatif yang kemudian akan

diinterprestasikan secara objektif, jelas, dan sistematis.

E. Metode Pengumpulan Data

Untuk mengumpulkan data yang informasinya diperlukan dari Praktik Kerja

Lapangan Mandiri ini, maka penulis menggunakan metode pengumpulan data sebagai

1) Metode Observasi

Pengumpulan data dengan melakukan pengamatan langsung ataupun tidak

langsung terjun kelapangan untuk melakukan peninjauan dengan mengamati,

mendengar dan bila perlu membantu mengerjakan tugas yang diberikan pihak

instansi dengan diberikan petunjuk dan arahan terlebih dahulu dengan

berpedoman pada ketentuan yang berlaku pada instansi dan tidak boleh

melakukan pekerjaan yang menjadi rahasia instansi dan mamiliki resiko

tinggi.

2) Metode Wawancara ( Interview Guide)

Untuk mendapatkan data, penulis melakukan wawancara langsung yang

melibatkan pegawai pada instansi yang bersangkutan baik secara lisan

maupun tulisanyang berhubungan dengan objek studi.

3) Metode Dokumentasi

Pengumpulan data dengan melakukan studi dokumentasi, misalnya dengan

mengumpulkan daftar dokumentasi yang diperlukan seperti peraturan

pemerintah yang berlaku, undang-undang perpajakan, lampiran formulir, data

mengenai kepegawaian dan data-data lain yang berhubungan dengan Praktik

F. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri

BAB I PENDAHULUAN

Pada bab ini penulis menjelaskan mengenai Latar Belakang Praktik

Kerja Lapangan Mandiri, Tujuan dan Manfaat PKLM, Ruang Lingkup

PKLM, Metode Penelitian, Metode Pengumpulan Data, serta

Sistematika Penulisan Laporan Akhir Praktik Kerja Lapangan

Mandiri.

BAB II GAMBARAN UMUM OBJEK LOKASI PRAKTIK KERJA

LAPANGAN MANDIRI

Pada bab ini penulis akan menguraikan sejarah singkat tentang

instansi, struktur organisasi instansi, uraian tugas pokok dan fungsi,

serta gambaran pegawai/ anggota personil.

BAB III GAMBARAN UMUM PAJAK REKLAME

Pada bab ini, penulis akan menguraikan segala Pajak Reklame mulai

dari subyek, objek, cara perhitungan serta masalah yang berkaitan

dengan data objek PKLM.

BAB IV ANALISA DAN EVALUASI DATA

Pada bab ini penulis akan menyajikan pembahasan tentang Analisa

Data dan Evaluasi Data yang diperoleh mengenai Kendala-Kendala

BAB V KESIMPULAN DAN SARAN

Bab ini merupakan kesimpulan dari uraian dalam bab-bab sebelumnya

serta saran dari penulis yang merupakan sumbangan pemikiran yang

diharapkan dapat memberikan manfaat pada pihak-pihak yang

BAB II

GAMBARAN UMUM BADAN PENGELOLA KEUANGAN DAN ASSET DAERAH (BPKAD) KABUPATEN TAPANULI SELATAN

A. SEJARAH SINGKAT

Terbentuknya Dinas Pandapatan Daerah Tapanuli Selatan, berdasarkan UU

Nomor 70 Drt 1956, tentang Pembentukan Daerah Otonom Kabupaten Tapanuli

Selatan. Yang pelaksanaannya diatur didalam Pokok-pokok Pemerintahan di Daerah

(Lembaran Negara Tahun 1974 Nomor 38 Tambahan Lembaran Negara Nomor

3037). Kemudian digantikan berdasarkan UU Nomor 12 Tahun 1999 tentang

Pembentukan Kabupaten Daerah Tingkat II Mandailing Natal yang dilanjutkan

dengan UU Nomor 22 Tahun 1999 Tentang Pemerintahan Daerah. Yang berpedoman

kepada UU Nomor 25 Tahun 1999, Tentang Perimbangan Keuangan antara

Pemerintah Pusat dengan Pemerintah Daerah, Pokok-pokok Kepegawaian diatur

didalam UU Nomor 43 Thun 1999, Tentang Perubahan UU Nomor 8 Tahun 1974.

Peraturan Pemerintah Nomor 84 Tahun 2000, Tentang Pedoman Organisasi

Perangkat Daerah. Kemudian dikeluarkan Keputusan Menteri Dalam Negeri dan

Otonomi Daerah Nomor 50 Tahun 2000, Tentang Pedoman Susunan Organisasi dan

Tata Kerja Perangkat Daerah yang kemudian diterbitkan Peraturan Daerah Nomor 2

Tahun 2001, Tentang Pembentukan Susunan Organisasi Dinas-dinas Daerah

Kabupaten Tapanuli Selatan, Pengintegrasian Instansi Vertikal menjadi Perangkat

Selatan berdasarkan Keputusan Bupati Nomor 061/ 75/ K/ 2001, dan disempurnakan

dengan Keputusan Bupati Tapanuli Selatan Nomor 188.343/ 62/ K/ 2001, Tentang

Pelaksanaan Peraturan Daerah Nomor 2 Tahun 2001, Tentang Pembentukan Susunan

Organisasi Dinas-dinas Daerah Kabupaten Tapanuli Selatan.

Akan tetapi, Pemerintah Kabupaten Tapanuli Selatan masih ingin terus

memperbaiki semua Organisasi Lembaga Tekhnis Daerah guna memajukan

Kabupaten Tapanuli Selatan dan menambah Pendapatan Asli Daerah untuk

pembangunan Kabupaten Tapanuli Selatan. Maka pada tahun 2008, berdasarkan

Keputusan Bupati Tapanuli Selatan Nomor 061.1/843/2008 tentang Uraian Tugas

Jabatan Struktural Kabupaten Tapanuli Selatan, dibentuklah/ diubah lagi menjadi

Badan Pengelola Keuangan Dan Asset Daerah (BPKAD) Kabupaten Tapanuli

B. STRUKTUR ORGANISASI BADAN PENGELOLA KEUANGAN DAN ASSET DAERAH (BPKAD) KABUPATEN TAPANULI SELATAN

Struktur organisasi merupakan wadah bagi sekelompok orang yang bekerja sama

dalam usaha untuk mencapai tujuan yang telah ditentukan. Struktur organisasi

menyediakan pengadaan personil yang memegang jabatan tertentu dimana

masing-masing diberi tugas wewenang dan tanggung jawab sesuai jabatannya. Hubungan

kerja dalam organisasi dituangkan dalam struktur dimana merupakan gambaran

sistematis tentang hubungan kerja dari orang-orang yang menggerakkan organisasi

dalam usaha mencapai tujuan yang telah ditentukan.

Struktur organisasi diharapkan akan dapat memberikan gambaran tentang

pembagian tugas, wewenang, tanggung jawab serta hubungan antar bagian

berdasarkan susunan tingkat hierarki. Struktur organisasi juga diharapkan dapat

menetapkan sistem hubungan dalam organisasi yang menghasilkan tercapainya

komunikasi, koordinasi, dan integrasi secara sfisien dan efektif dari segenap kegiatan

organisasi baik secara vertical maupun horizontal.

Organisasi yang dimaksud untuk membina keharmonisan kerja, agar pekerjaan

dapat dilaksanakan secara teratur dan penuh tanggung jawab. Sehingga rencana

kerjadapat dilaksanakan dengan baik dan tujuan yang diinginkan dapat tercapai

dengan hasil yang maksimal.

Dengan berdasarkan Keputusan Bupati Tapanuli Selatan Nomor 061.1/ 843/ 2008

tentang Uraian Tugas Jabatan Struktural Badan Pengelola Keuangan Dan Asset

SUSUNAN ORGANISASI BADAN PENGELOLA KEUANGAN DAN ASSET DAERAH (BPKAD) KABUPATEN TAPANULI SELATAN

1. Kepala Badan

2. Sekretaris membawahi :

a. Sub Bagian Umum dan Kepegawaian;

b. Sub Bagian Keuangan dan Pelaporan; dan

c. Sub Bagian Pengendalian dan Pengawasan Internal.

3. Bidang Pengelolaan Keuangan membawahi :

a. Sub Bidang Anggaran;

b. Sub Bidang Perbendaharaan Gaji dan Belanja Daerah; dan

c. Sub Bidang Pembayaran

4. Bidang Pengelolaan Asset dan Akutansi membawahi :

a. Sub Bidang Akutansi;

b. Sub Bidang Pengelolaan Asset; dan

c. Sub Bidang Penyusunan Laporan Keuangan.

5. Bidang Penetapan membawahi :

a. Sub Bidang Pendataan dan Evaluasi.

b. Sub Bidang Penetapan dan Penghitungan PAD; dan

c. Sub Bidang Penghitungan Bagi Hasil.

6. Bidang Penagihan dan Penertiban

b. Sub Bidang Penagihan Bagi Hasil; dan

c. Sub Bidang Penertiban.

7. Unit Pelaksana Teknis (UPT).

8. Kelompok Jabatan Fungsional.

C. URAIAN TUGAS DAN FUNGSI BADAN PENGELOLA KEUANGAN DAN ASSET DAERAH (BPKAD) KABUPATEN TAPANULI SELATAN Adapun uraian Tugas dan Fungsi sebagai berikut :

1. Kepala Badan

Kepala Badan mempumyai tugas :

a. Menyusun dan melaksanakan kebijakan pengelolaan keuangan daerah.

b. Menyusun rancangan APBD dan rancangan Perubahan APBD.

c. Melaksanakan koordinator pemungutan pendapatan daerah yang telah

ditetapkan dengan Peraturan Daerah.

d. Melaksanakan fungsi Bendahara Umum Daerah.

e. Menyimpan seluruh bukti asli kepemilikan daerah.

f. Menyusun laporan keuangan daerah dalam rangka pertanggungjawaban

pelaksanaan APBD.

g. Melaksanakan tugas ketatausahaan Badan.

h. Melaksanakan tugas lainnya berdasarkan kuasa yang dilimpahkan oleh Kepala

2. Sekretaris

Sekretaris mempunyai tugas :

a. melaksanakan pelayanan pimpinan dan pelayanan umum.

b. Melaksanakan administrasi surat-menyurat.

c. Menyusun kebutuhan atas peralatan kerja dan perlengkapan kantor.

d. Melaksanakan fungsi administrasi, kepegawaian.

e. Melaksanakan fungsi tata usaha keuangan.

f. Melaksanakan perencanaan, pengawasan dan pengendalian internal.

Dalam melaksanakan tugas dan tanggung jawab, Sekretaris dibantu oleh :

a). Sub Bagian Umum dan Kepegawaian , mempunyai tugas :

1. Mengelola surat masuk dan surat keluar.

2. Merencanakan kebutuhan peralatan dan perlengkapan kantor.

3. Melaksanakan pemeliharaan alat-alat kantor dan barang inventaris.

4. Melaksanakan pemesanan karcis, blanko, dan formulir pajak/retribusi.

5. Menjaga dan memelihara lingkungan kerja kantor.

6. Melaksanakan pencatatan dan membuat laporan kehadiran pegawai.

7. Membuat Daftar Urut Kepangkatan.

8. Merencanakan kebutuhan pendidikan dan latihan terhadap pegawai.

9. Mengupayakan peningkatan kesejahteraan pegawai.

b). Sub Bagian Keuangan dan Pelaporan, mempunyai tugas :

1. Menyusun Rencana Kerja dan Anggaran.

3. Membuat Laporan Keuangan atas penggunaan dana.

4. Menyusun Rancangan Peraturan Daerah tentang Pendapatan Daerah.

c). Sub Bagian Pengendalian dan Pengawasan Internal, mempunyai tugas :

1. Melaksanakan perencanaan pemantauan kegiatan.

2. Menyusun analisa, evaluasi dan laporan terhadap hasil kinerja.

3. Melaksanakan evaluasi dan pengawasan pendapatan daerah.

4. Mengevaluasi terhadap keberhasilan sistem dan mekanisme.

3. Bidang Pengelola Keuangan

Kepala Bidang Pengelola Keuangan mempunyai tugas :

a. Menyusun rancangan APBD dan rancangan Perubahan APBD sesuai dengan

kebutuhan penyelenggaraan pemerintahan dan kemampuan pendapatan

daerah.

b. Meneliti Dokumen Pelaksanaan Anggaran SKPD dan Dokumen Pelaksanaan

Perubahan Anggaran SKPD sebagai dasar pelaksanaan anggaran oleh

pengguna anggaran.

c. Menerbitkan Surat Penyediaan Dana (SPD) dan Surat Perintah Pencairan

Dana (SP2D).

Dalam melaksanakan tugas dan tanggung jawab, Bidang Pengelola Keuangan

dibantu oleh :

a). Sub Bidang Anggaran, mempunyai tugas :

2. Menyusun Nota Keuangan yang akan disampaikan kepada Dewan Perwakilan

Rakyat Daerah dan petunjuk-petunjuk tentang pelaksanaan anggaran.

3. Meneliti Dokumen Pelaksanaan Anggaran dan Dokumen Pelaksanaan

Perubahan Anggaran SKPD.

4. Menyiapkan dan menerbitkan Surat Penyediaan Dana (SPD).

5. Mengelola Sistem Informasi Keuangan Daerah.

b). Sub Bidang Perbendaharaan Gaji dan Belanja Daerah, mempunyai tugas :

1. Meneliti kelengkapan permohonan Surat Permintaan Pembayaran dan Surat

Perintah Membayar yang diajukan oleh setiap SKPD.

2. Mencatat dan membukukan Surat Permintaan Pembayaran dan Surat Perintah

Membayar yang telah diterbitkan.

3. Meneliti Daftar Pembayaran Gaji pada setiap SKPD.

4. Menyusun statistik keuangan.

c). Sub Bidang Pembayaran, memepunyai tugas :

1. Meneliti dan mengkoordinasikan penerimaan dan pengeluaran daerah melalui

rekening Koran Bank Pemerintah yang ditunjuk.

2. Menyiapkan dan menerbitkan Surat Perintah Pencairan Dana (SP2D).

3. Menyiapkan dan menerbitkan surat penolakan penerbitan SP2D.

4. Mencatat dan membukukan atas SP2D yang telah diterbitkan dan telah

4. Bidang Pengelolaan Asset dan Akuntansi

Kepala Bidang Pengelola Asset dan Akuntansi mempunyai tugas :

a. Melaksanakan prosedur akuntansi asset meliputi pencatatan dan pelaporan

akuntansi atas perolehan, pemeliharaan, rehabilitasi, perubahan klasifikasi dan

penyusutan terhadap asset tetap yang dikuasai/digunakan setiap SKPD.

b. Menyelenggarakan pembukuan atas pendapatan dan pengeluaran Daerah.

c. Melaksanakan verifikasi, evaluasi dan analisis atas laporan

pertanggungjawaban bendahara penerimaan dan bendahara pengeluaran pada

setiap SKPD.

d. Menyusun Neraca Daerah.

e. Menyusun bahan Perhitungan APBD.

Dalam melaksanakan tugas dan tanggung jawab, Bidang Pengelola Asset dan

Akutansi dibantu oleh :

a). Sub Bidang Akuntansi, mempunyai tugas :

1. Melaksanakan pembukuan atas pendapatan dan pengeluaran daerah.

2. Memeriksa laporan pertanggungjawaban penerimaan dan pengeluaran dari

bendahara penerimaan dan bendahara pengeluaran pada setiap SKPD.

3. Mempersiapkan penerbitan surat pengesahan laporan pertanggungjawaban.

4. Mempersiapkan laporan neraca daerah.

5. Mempersiapkan bahan penyusunan Perhitungan APBD.

b). Sub Bidang Pengelolaan Asset, mempunyai tugas :

2. Menyelenggarakan administrasi dan inventarisasi barang daerah.

3. Menganalisa kebutuhan peralatan/barang daerah.

4. Melaksanakan pembukuan atas benda berharga.

5. Memeriksa tungkul pemakaian benda berharga.

6. Mengelola Sistem Informasi Barang Daerah.

c). Sub Bidang Penyusunan Laporan Keuangan, mempunyai tugas :

1. Menyusun Laporan Realisasi Pendapatan dan Pengeluaran Daerah.

2. Membuat laporan perkembangan pendapatan dan pengeluaran daerah.

3. Menyusun laporan evaluasi pendapatan dan pengeluaran daerah.

5. Bidang Pendataan dan Penetapan

Kepala Bidang Pendataan dan Penetapan mempunyai tugas :

a. Melaksanakan penggalian potensi pendapatan daerah melalui upaya

intensifikasi dan ekstensifikasi.

b. Menyusun Rencana Pendapatan Asli Daerah, Bagi Hasil Pusat, Bagi Hasil

Provinsi dan lain-lain Pendapatan Daerah yang sah.

c. Melaksanakan Evaluasi terhadap potensi pendapatan daerah.

d. Mengelola Sistem Informasi Pendapatan Daerah.

Dalam melaksanakan tugas dan tanggung jawab, Bidang Pendataan dan

Penetapan dibantu oleh :

a). Sub Bidang Pendataan dan Evaluasi, mempunyai tugas :

2. Melaksanakan verifikasi dan pemutakhiran data objek/subjek pajak PAD.

3. Melaksanakan Evaluasi terhadap rencana penerimaan daerah.

b). Sub Bidang Penetapan dan Penghitungan PAD, mempunyai tugas :

1. Membuat Nota Perhitungan Pajak dan Retribusi Daerah.

2. Membuat Surat Ketetapan Pajak/Retribusi Daerah.

3. Menyampaikan Surat Ketetapan Pajak/Retribusi Daerah.

4. Menyusun Rencana Pendapatan Asli Daerah.

c). Sub Bidang Penghitungan Bagi Hasil, mempunyai tugas :

1. Menyusun dan menghitung potensi Dana Bagi Hasil Pusat dan Provinsi.

2. Melaksanakan koordinasi dengan instansi terkait terhadap rencana penerimaan

Dana Bagi Hasil Pusat dan Dana Bagi Hasil Propinsi.

3. Menyusun rencana penerimaan DBH Pusat dan DBH Propinsi.

6. Bidang Penagihan dan Penertiban

Kepala Bidang Penagihan dan Penertiban mempunyai tugas :

a. Melaksanakan pemungutan dan Penagihan pendapatan daerah.

b. Melaksanakan pembukuan pendapatan daerah dari objek/subjek pajak.

c. Melaksanakan koordinasi dengan instansi terkait terhadap penerimaan Dana

Bagi Hasil Propinsi.

d. Melaksanakan koordinasi dengan instansi terkait dalam penegakan Perda.

Dalam melaksanakan tugas dan tanggung jawab, Bidang Penagihan dan

a). Sub Bidang Penagihan PAD, mempunyai tugas :

1. Melaksanakan penagihan pajak daerah, retribusi daerah dan PAD lainnya

yang sah.

2. Melaksanakan pencatatan dan pembukuan PAD per wajib pajak dan objek

pajak.

3. Membuat daftar tunggakan wajib pajak/retribusi daerah.

4. Memberikan penyuluhan dan sosialisasi terhadap wajib pajak/retribusi daerah.

5. Melaksanakan koordinasi dengan instansi terkait dan Bank yang ditunjuk atas

penerimaan Daerah.

b). Sub Bidang Penagihan Bagi Hasil, mempunyai tugas :

1. Melaksanakan pemungutan PBB.

2. Melaksanakan pencatatan dan pembukuan pembayaran PBB per wajib pajak

dan per desa/kecamatan.

3. Membuat daftar tunggakan Pajak Bumi dan Bangunan.

4. Melaksanakan koordinasi dengan KP. PBB, Kantor Pelayanan Pajak dan

Bank yang ditunjuk atas penerimaan Dana Bagi Hasil Pusat dan Bagi Hasil

Propinsi.

5. Memberikan penyuluhan dan sosialisasi kepada wajib pajak PBB.

c). Sub Bidang Penertiban, mempunyai tugas :

1. Melaksanakan monitoring penyetoran dari pembukuan harian/buku kendali

2. Membuat Daftar dan Menerbitkan Surat Peringatan/Teguran terhadap

WP/WR yang belum melunasi kewajiban setelah jatuh tempo.

3. Membuat daftar dan menerbitkan Surat Paksa terhadap WP/WR yang belum

melunasi kewajiban setelah jatuh tempo.

4. Membuat daftar dan menerbitkan Surat Penyitaan terhadap WP/WR yang

belum melunasi hutang pajak setelah jatuh tempo.

5. Membuat daftar dan menerbitkan Surat Kesempatan terakhir terhadap

WP/WR yang belum melunasi hutang pajaknya setelah jatuh tempo.

6. Melaksanakan koordinasi dengan instansi terkait dalam hal pelaksanaan

penertiban dan penegakan Perda.

7. Unit Pelaksana Tekhnis (UPT)

Unit Pelaksana Tekhnis Badan adalah Unsur pembantu Kepala Badan yang

melaksanakan sebahagian tugas Badan.

Unit Pelaksana Tekhnis Badan dipimpin oleh seorang Kepala Unit Pelaksana

Tekhnis Badan yang dalam melaksanakan tugasnya berada dibawah dan bertanggung

jawab kepada Kepala Badan.

Unit Pelaksana Tekhnis Badan dapat dibentuk berdasarkan kebutuhan dan

kemampuan daerah serta kriteria yang ditetapkan berdasarkan peraturan

8. Kelompok Jabatan Fungsional

Kelompok Jabatan Fungsional terdiri dari sejumlah tenaga dalam jenjang

fungsional yang berbagai kelompok sesuai bidang keahliannya.

Kelompok Jabatan Fungsional ditentukan berdasarkan kebutuhan, beban kerja

ditetapkan oleh Kepala Badan atas persetujuan Bupati.

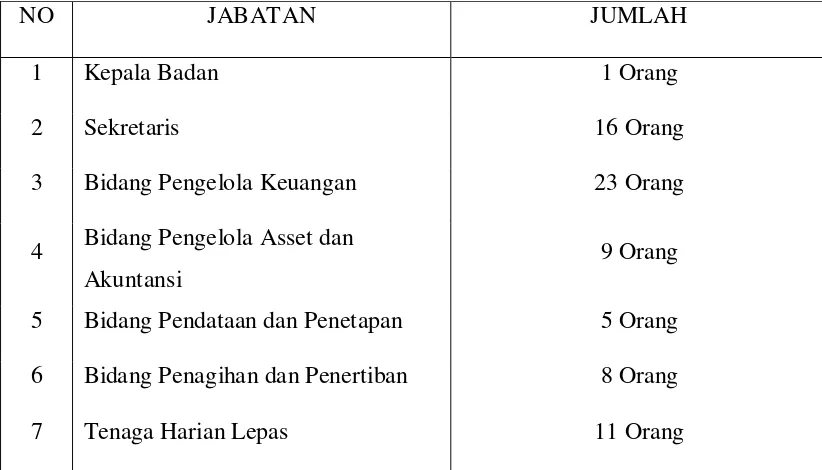

D. GAMBARAN PEGAWAI DAN ANGGOTA PERSONIL

Gambaran Pegawai pada Badan Pengelola Keuangan dan Asset Daerah

Kabupaten Tapanuli Selatan terdiri dari 73 orang staf pegawai, antara lain :

TABEL 1 JUMLAH PEGAWAI BADAN PENGELOLA KEUANGAN DAN

ASSET DAERAH KABUPATEN TAPANULI SELATAN

NO JABATAN JUMLAH

1 Kepala Badan 1 Orang

2 Sekretaris 16 Orang

3 Bidang Pengelola Keuangan 23 Orang

4 Bidang Pengelola Asset dan Akuntansi

9 Orang

5 Bidang Pendataan dan Penetapan 5 Orang

6 Bidang Penagihan dan Penertiban 8 Orang

7 Tenaga Harian Lepas 11 Orang

Tata Kerja

Kepala Badan dalam melaksanakan tugasanya pada Badan Pengelola Keuangan

Dan Asset Daerah bertanggung jawab kepada Bupati melalui sekretaris Daerah dan

wajib menerapkan prinsip koordinasi, sinkronisasi dan integrasi serta

memberdayakan Sekretaris dan Bidang-bidang.

Setiap Pimpinan Satuan Organisasi wajib mengawasi bawahannya

masing-masing dan bila terjadi penyimpangan agar mengambil langkah-langkah yang

diperlukan sesuai dengan Peraturan Perundang-Undangan.

Setiap Pimpinan Satuan Organisasi wajib mengikuti dan mematuhi petunjuk

dan bertanggungjawab kepada atasan masing-masing dan menyiapkan laporan

berkala tepat pada waktunya.

Setiap laporan yang diterima oleh Pimpinan Satuan Organisasi dari

bawahannya wajib diolah dan dipergunakan sebagai bahan untuk penyusunan laporan

lebih lanjut dan untuk memberikan petunjuk kepada bawahannya.

Dalam penyampaian laporan masing-masing kepada atasan, tembusan laporan

wajib disampaikan kepada Pimpinan Satuan Organisasi lain secara fungsional

mempunyai hubungsn kerja.

Dalam melaksanakan tugas setiap Pimpinan Satuan Organisasi dibawahnya dan

dalam rangka memberikan bimbingan kepada bawahannya masing-masing

Apabila Kepala Badan/ Inspektorat berhalangan melaksanakan tugas, maka

Kepala Badan/ Inspektorat dapat menunjuk Sekretaris atau Kepala Bidang/ Inspektur

Pembantu mewakilinya, dengan memperhatikan kesesuaian bidang tugasnya.

Segala pembiayaan yang diperlukan untuk melaksanakan tugas dan fungsi

Badan Pengelola Keuangan dan Asset Daerah Kabupaten Tapanuli Selatan

dibebankan kepada Anggaran Pendapatan dan Belanja Daerah Kabupaten Tapanuli

BAB III

GAMBARAN DATA DAN PEMBAHASAN PAJAK REKLAME

A. Ketentuan dan Prosedur Perolehan Izin Reklame I. KETENTUAN

Berdasarkan Peraturan Daerah Kabupaten Tapanuli Selatan Nomor 1 Tahun

1999 Tentang Pajak Reklame yang dimaksud dengan :

a. Daerah adalah Kabupaten Tapanuli Selatan.

b. Pemerintah Daerah adalah Kepala Daerah beserta Perangkat Daerah sebagai

unsur penyelenggara pemerintahan daerah.

c. Kepala Daerah adalah Bupati Kabupaten Tapanuli Selatan.

d. Dinas Pendapatan adalah Dinas Pendapatan Daerah Kabupaten Tapanuli

Selatan.

e. Izin adalah izin penyelenggaraan Reklame.

f. Reklame adalah benda atau media yang menurut corak ragamnya untuk tujuan

komersial, dipergunakan untuk memperkenalkan, menganjurkan suatu barang

atau jasa, yang dapat dilihat, didengar dari suatu tempat umum kecuali yang

dilakukan oleh pemerintah.

g. Penyelenggaran Reklame adalah orang atau badan yang menyelenggarakan

h. Nilai strategis lokasi Reklame adalah nilai yang ditetapkan pada titik lokasi

pemasangan Reklame berdasarkan kriteria sudut pandang dan kepadatan

pemanfaatan tata ruang untuk berbagai aspek bidang usaha.

i. Surat Pemberitahuan Objek Pajak Reklame (SPOPR) adalah surat yang

digunakan wajib pajak untuk melaporkan data objek pajak sebagai dasar

perhitungan dan pembayaran Pajak yang terutang menurut Peraturan

Perundang-undangan Perpajakan Daerah.

j. Surat Ketetapan Pajak Daerah (SKPD) adalah Surat Keputusan yang

menentukan besaranya jumlah Pajak yan terutang.

k. Surat Setoran Pajak Daerah (SSPD) adalah Surat yang digunakan oleh wajib

pajak untuk melakukan pembayaran atau penyetoran Pajak yang terutang ke

Kas Daerah atau ketempat lain yang ditentukan oleh Kepala Daerah.

l. Surat Ketetapan Pajak Daerah Kurang Bayar Tambahan ( SKPDKBT) adalah

Surat Keputusan yang menentukan tambahan atas jumlah pajak yang telah

ditetapkan.

m. Surat Ketetapan Pajak Daerah Lebih Bayar (SKPDLB) adalah Surat

Keputusan yang menentukan jumlah kelebihan pembayaran pajak karena

jumlah kredit pajak lebih besar dari pajak terutang atau tidak seharusnya

terutang.

n. Surat Tagihan Pajak Daerah (STPD) adalah Sarat yang digunakan untuk

o. Nilai Sewa Reklame adalah jumlah penambahan antara Nilai Jual reklame

dengan Nilai Jual Strategis Reklame.

p. Surat Keputusan Keberatan adalah Surat Keputusan atas keberatan terhadap

Surat Ketetapan Pajak Daerah, Surat Ketetapan Pajak Daerah Kurang Bayar,

Surat Ketetapan Pajak Daerah Kurang Bayar Tambahan, Surat Ketetapan

Pajak Lebih Bayar, Surat Ketetapan Pajak Daerah Nihil atau terhadap

pemotongan atau pemungutan oleh pihak ketiga yang diajukan oleh wajib

pajak.

q. Putusan Banding adalah Putusan Badan Penyelesaian Sengketa Pajak atas

Banding terhadap Surat Keputusan Keberatan terhadap Ketetapan Pajak.

Pengertian Pajak Daerah dan Jenis Pajak Sumber : Marihot P. Siahaan, S.E.

Pajak Daerah adalah Iuran wajib yang dilakukan oleh pribadi atau badan

kepada daerah tanpa imbalan langsung yang seimbang, dapat dipaksakan berdasarkan

peraturan perundangan yang berlaku digunakan untuk penyelenggaraan pemerintah,

dan pembangunan daerah.

Berdasarkan Undang-Undang Nomor 34 Tahun 2000, ditetapkan sebelas

jenis pajak daerah, yaitu empat jenis pajak provinsi dan tujuh pajak kabupaten/ kota.

1. Pajak Provinsi terdiri dari :

a. Pajak Kendaraan Bermotor dan Kendaraan di Atas Air;

c. Pajak Bahan Bakar Kendaraan Bermotor; dan

d. Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air

Permukaan.

2. Pajak Kabupaten/ kota terdiri dari :

a. Pajak Hotel;

b. Pajak Restoran;

c. Pajak Hiburan;

d. Pajak Reklame;

e. Pajak Penerangan Jalan;

f. Pajak Pengambilan Bahan Galian Golongan C; dan

g. Pajak Parkir.

II. SUBYEK PAJAK REKLAME

Subyek Pajak Reklame adalah orang pribadi atau badan yang

menyelenggarakan atau memesan Reklame.

2.1. PERIZINAN

1. Orang pribadi atau badan yang menyelenggarakan reklame harus terlebih

dahulu mendapat izin dari Badan Pengelola Keuangan Dan Asset Daerah atas

nama Kepala Daerah.

2. Masa berlaku izin paling lama satu tahun. Izin dapat diperpanjang dengan

mengajukan permohonan perpanjangan izin kepada Kepala Badan atas nama

3. Yang bertanggung jawab atas pengurusan izin adalah Pemegang Persetujuan

Pemasangan Reklame.

2.2. TATA CARA PEROLEHAN IZIN REKLAME

1. Setiap orang pribadi atau badan usaha yang akan melaksanakan pemasangan

reklame wajib memperoleh Surat Izin dari Kepala Daerah atau Pejabat yang

ditunjuk.

2. Mengajukan Permohonan Izin Reklame dengan melampirkan syarat-syarat

sebagai berikut :

a. Foto Copy Kartu Tanda Penduduk bagi pemohon perorangan.

b. Foto Copy Surat Izin Usaha Perdagangan bagi pemohon badan.

c. Gambar konstruksi bangunan Reklame.

d. Gambar lokasi.

3. Permohonan Izin disampaikan kepada Kepala Badan dan wajib diteliti oleh

Kepala Badan meliputi :

a. Keamanan dan Ketertiban Umum.

b. Kesopanan.

c. Kesusilaan.

d. Keamanan.

e. Keagamaan.

g. Kesehatan.

h. Lingkungan Hidup.

4. Kepala Badan menunjuk Sub Bidang Penetapan sebagai pelaksana

administrasi dalam hal penetapan izin Reklame.

5. Dikeluarkan Izin oleh Kepala Badan bersamaan dengan diterbitkannya Surat

Penetapan Pajak Reklame, maka Wajib Pajak harus menyetorkan jumlah

pajak terutang ditempat yang telah ditentukan.

6. Setelah pembayaran pajak maka wajib pajak dapat memasang Reklame.

2.3. KEWAJIBAN PEMEGANG IZIN REKLAME

1. Pemasangan Reklame tidak mengganggu ketertiban umum dan lalu lintas

serta menjaga kebersihan/ keindahan tempat pemasangan Reklame.

2. Dalam pembuatan Reklame harus dihindarkan kata-kata yang bertentangan

dengan falsafah bangsa Indonesia yaitu Pancasila.

3. Dalam hal pembuatan Reklame tidak boleh dibuat gambar-gambar yang

bertentangan dengan norma susila.

4. Sesudah berakhirnya Surat Persetujuan Pemasangan Reklame ini diharuskan

untuk memperpanjang lagi, dan apabila pemasangan Reklame tidak

diperpanjang, Reklame harus dibongkar dan segala biaya dibebankan kepada

Pemegang Persetujuan Pemasangan Reklame.

5. Pemegang Persetujuan Pemasangan Reklame tidak memenuhi kewajibannya

6. Segala sesuatu yang timbul akibat pemasangan Reklame tersebut menjadi

tanggung jawab Pemegang Persetujuan Pemasangan Reklame.

7. Surat Persetujuan Pemasangan Reklame ini mulai dikeluarkan sejak

ditetapkan.

2.4. PENOLAKAN PERMOHONAN IZIN REKLAME

Permohonan izin penyelenggaraan Reklame yang diajukan Wajib Pajak, dapat

ditolak apabila :

1. Melanggar Ketentuan Perundang-undangan, dimana Reklame yang akan

dipergunakan menurut pertimbangan Kepala Daerah bertentangan dengan

ketertiban umum, kesusilaan, keindahan, keamanan, dan tata kota

2. Tempat penyelenggaraan Reklame yang diajukan tidak pada lokasi yang

diperbolehkan seperti; dilarang memasang reklame disekitar Kantor

Pemerintah, Gedung Sekolah, Rumah Ibadah dan Gedung Bersejarah yang

tidak dipergunakan untuk komersial.

3. Penolakan harus disertai dengan alasan-alasan.

2.5. PENCABUTAN IZIN REKLAME

Izin penyelenggaraan Reklame dapat dicabut dan dinyatakan tidak berlaku serta

tidak mempunyai kekuatan hukum apabila:

a. Pemegang izin tidak memenuhi kewajiban-kewajibannya.

c. Naskah Reklame tidak dipenuhi sebagaimana mestinya.

d. Masa berlaku Izin berakhir.

e. Lebih dari 6 bulan izin tidak dipergunakan.

f. Penyelenggaraan Reklame tidak sesuai dengan syarat-syarat yang telah

ditentukan.

2.6. PEMBONGKARAN REKLAME

a. Pemegang Izin/Penyelenggara Reklame diharuskan melakukan pembongkaran

dan penyingkiran reklame sesuai dengan tanggal berakhirnya Reklame dan

atau dicabutnya Izin.

b. Apabila dalam waktu yang telah ditentukan tersebut pembongkaran atau

penyingkiran tidak dilakukan oleh penyelenggara, maka Kepala Dinas atas

nama Kepala Daerah akan melaskanakan pembongkaran/ penyingkiran, dan

biaya yang timbul akibat pembongkaran, dibebankan kepada penyelenggara.

2.7. PENYIDIKAN

1. Pejabat Pegawai Negeri Sipil tertentu dilingkungan Pemerintah Daerah diberi

wewenang khusus sebagai Penyidik untuk melakukan Penyidikan tindak

Pidana dibidang Perpajakan Daerah.

a. Menerima, mencari, mengumpulkan dan meneliti keterangan atau laporan

berkenaan dengan tindak pidana dibidang Perpajakan Daerah agar

keterangan atau laporan tersebut menjadi lengkap dan jelas.

c. Menerima keterangan dan bahan bukti dari orang pribadi atau badan

sehubungan dengan Tindak Pidana dibidang Perpajakan Daerah.

d. Memeriksa buku-buku, catatan-catatan dan dokumen-dokumen lain

berkenaan dengan Tindak Pidana dibidang Perpajakan Daerah.

e. Melakukan Penggeledahan untuk mendapatkan bahan bukti pembukuan,

pencatatan dan dokumen-dokumen lain serta melakukan penyitaan

terhadap bahan bukti tersebut.

g. Memotret seseorang yang berkaitan dengan Tindak Pidana Perpajakan

Daerah.

h. Memanggil orang untuk didengar keterangannya dan diperiksa sebagai

tersangka atau saksi.

i. Menghentikan Penyidikan.

j. Melakukan tindakan lain menurut hukum dapat dipertanggungjawabkan.

III. OBJEK PAJAK REKLAME

Objek Pajak Reklame adalah semua penyelenggaraan Reklame. Alat/ bentuk reklame yang menjadi objek Peraturan Daerah ini antara lain :

a. Reklame Papan

c. Reklame Kain.

d. Reklame Melekat/ Stiker.

e. Reklame Berjalan termasuk kenderaan bermotor.

f. Reklame Bersuara.

g. Reklame Film/ Slide.

h. Reklame Peragaan.

i. Reklame Udara.

j. Reklame Megatron.

k. Reklame Bersinar.

Dikecualikan dari Objek Reklame adalah :

1. Penyelenggaraan Reklame melalui televisi pemerintah, radio pemerintah,

warta harian, warta mingguan, warta bulanan dan sejenisnya.

2. Penyelenggaran Reklame oleh Pemerintah Pusat dan Pemerintah Daerah.

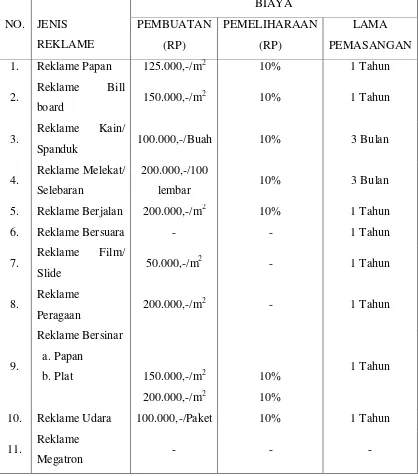

3.1. DASAR PENGENAAN PAJAK REKLAME

Dasar Pengenaan Pajak Reklame adalah Nilai Sewa Reklame. Nilai Sewa

Reklame dihitung berdasarkan biaya pemasangan reklame, pemeliharaan reklame,

lama pemasangan reklame, nilai strategis lokasi, dan jenis Reklame. Terbagi atas :

1. Diselenggarakan oleh orang pribadi atau badan yang memanfaatkan Reklame

untuk kepentingan sendiri, maka Nilai Sewa Reklame dihitung berdasarkan

biaya pemasangan, pemeliharaan, lama pemasangan, nilai strategis, dan jenis

2. Diselenggarakan oleh pihak ketiga, maka Nilai Sewa Reklame dihitung

berdasarkan jumlah pembayaran untuk suatu masa pajak atau masa

penyelenggaraan Reklame dengan memperhatikan biaya pemasangan,

pemeliharaan, lama pemasangan, nilai strategis lokasi, dan jenis Reklame.

3.2. PERHITUNGAN NILAI SEWA REKLAME

Petunjuk Teknis Perhitungan Nilai Sewa Reklame adalah Tata cara untuk

menentukan besarnya Nilai Jual Reklame dan Nilai Strategis Reklame yang

masing-masing nilai memperhatikan faktor-faktor sebagai berikut :

a. Nilai Jual Reklame

1. Jenis Reklame

2. Biaya Pembuatan Reklame

3. Biaya Pemeliharaan Reklame

4. Lamanya Pemasangan Reklame

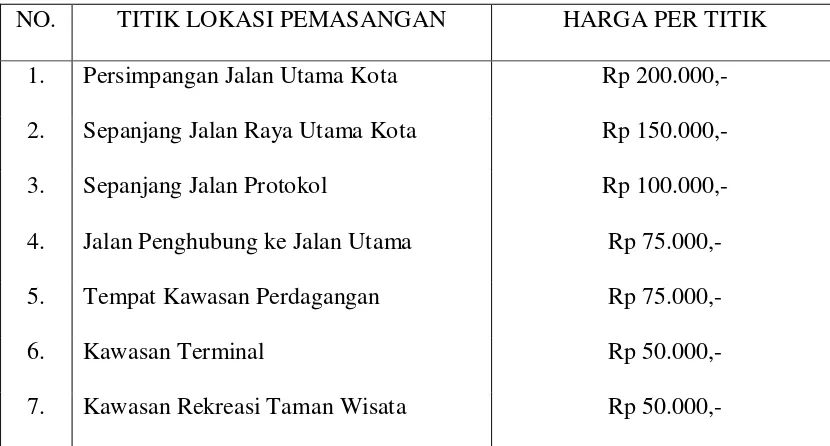

b. Nilai Jual Strategis Reklame

1. Persimpangan Jalan Utama Kota.

2. Sepanjang Jalan Raya Utama Kota.

3. Sepanajang Jalan Raya Protokol.

4. Jalan Penghubung ke Jalan Utama.

5. Tempat Kawasan Perdagangan.

6. Kawasan Terminal.

TABEL 2 NILAI JUAL REKLAME

4. Reklame Melekat/ Selebaran

TABEL 3 NILAI STRATEGIS REKLAME

NO. TITIK LOKASI PEMASANGAN HARGA PER TITIK

1. Persimpangan Jalan Utama Kota Rp 200.000,-

2. Sepanjang Jalan Raya Utama Kota Rp 150.000,-

3. Sepanjang Jalan Protokol Rp 100.000,-

4. Jalan Penghubung ke Jalan Utama Rp 75.000,-

5. Tempat Kawasan Perdagangan Rp 75.000,-

6. Kawasan Terminal Rp 50.000,-

7. Kawasan Rekreasi Taman Wisata Rp 50.000,-

Sumber Badan Pengelola Keuangan Dan Asset Daerah Tahun 2009

3.3. TATA CARA PERHITUNGAN NILAI SEWA REKLAME

1. Nilai Sewa Reklame dapat diperoleh dengan menambahkan Nilai Jual

Reklame dan Nilai Strategis Reklame.

2. Nilai Jual Reklame diperoleh dengan menambahkan biaya pembuatan

Reklame dengan biaya pemeliharaan.

3. Nilai Strategis Reklame diperoleh dengan menambahkan Nilai Lokasi + Nilai

Kelas Jalan + Nilai Sudut Pandang.

4. Jumlah Pajak Terutang diperoleh dari hasil perkalian Nilai Sewa Reklame

dengan Tarif Pajak (Jumlah Pajak Terutang = Nilai Sewa Reklame x Tarif).

5. Perhitungan Nilai Sewa Reklame dan Nilai Strategis Reklame, dinyatakan

TARIF PAJAK REKLAME

Besarnya Tarif Pajak Reklame adalah 25%.

Cara perhitungan besarnya Pajak Reklame

Besarnya Pajak terutang dihitung dengan cara mengalikan tarif pajak dengan

dasar pengenaan pajak.

Contoh :

1. Andi mempunyai toko obat di Pasar Gunung Tua Kecamatan Padang Bolak.

Ia memasang papan reklame di depan toko obat tersebut dengan ukuran 2m2 x

1m2.

Biaya Pembuatan Rp 125.000,-/m2

Biaya Pemeliharaan 10%

Nilai Strategis Reklame Rp 75.000 (tempat kawasan perdagangan)

Tarif 25%

Maka besarnya pajak yang akan dibayar adalah :

Luas Reklame = 2m2 x 1m2 = 2m2

Biaya pembuatan = 2 x Rp 125.000 = Rp 250.000,-

Biaya Pemeliharaan =10% x Rp 250.000 = Rp 25.000,-

Nilai Stretegis =

Rp 350.000,- Rp 75.000,-

2. PT X menyelenggarakan Reklame jenis Billboard (plat). Ukuran 2m2 x 2m2.

Nilai Pembuatan Rp 150.000,-/m2

Biaya Pemeliharaan 10%

Nilai Strategis Reklame Rp 100.000 (sepanjang jalan protokol)

Tarif pajak 25%

Maka besarnya pajak yang akan dibayar adalah :

Luas Reklame = 2m2 x 2m2 = 4m2

Biaya pembuatan 4m2 x Rp 150.000 = Rp 600.000,-

Biaya pemeliharaan 10% x Rp 600.000 = Rp 60.000,-

Nilai Strategis = Rp

Rp 760.000,-

Pajak terutang = 25% x Rp 760.000,- = Rp 190.000,- (1 tahun).

3.4. TATA CARA PEMBAYARAN

1. Setiap Wajib Pajak mengisi Surat Pemberitahuan Pajak Daerah (SPTPD)

dengan jelas, benar dan lengkap serta ditanda tangani oleh Wajib Pajak atau

khususnya, kemudian diserahkan kepada Badan Pengelola Keuangan dan

Asset Daerah (BPKAD) selaku Instansi yang berwenang.

2. Kepala Dinas atas nama Kepala Daerah menetapkan pajak terutang dan

3. Wajib Pajak yang telah menerima SKPD, menyetorkan jumlah pajak

terhutang di Kas Daerah (BPKAD) atau tempat lain yang ditunjuk oleh

Kepala Daerah.

4. Pembayaran dilakukan dengan menggunakan SSPD, pembayaran pajak

dilakukan sekaligus atau lunas.

5. Bentuk, jenis, isi ukuran SSPD dan tata cara pembayaran serta tanggal jatuh

tempo pembayaran pajak terutang ditetapkan oleh Kepala Daerah.

6. Pajak yang terutang dilunasi selambat-lambatnya 1 bulan sejak diterbitkannya

SKPD, SKPDKBT, Surat Keputusan Pembetulan, Surat Keputusan Keberatan

dan Putusan Banding yang menyebabkan jumlah pajak yang harus dibayar

bertambah.

3.5. TATA CARA PEMASANGAN

1. Pemasangan Reklame disusun dengan Bahasa Indonesia yang baik dan benar.

2. Pemasangan Reklame tidak dibenarkan dipasang didepan Kantor/ Instansi

Pemerintah.

3. Penyelenggaraan Reklame harus mencantumkan tanggal berlaku dan berakhir

masa Pajak pada bagian sebelah kanan Reklame.

4. Apabila penyelenggaraan Reklame ingin memperpanjang masa pajak, maka

satu minggu sebelum berakhir masa pajak tersebut pihak penyelenggara

3.6. PENEMPATAN LOKASI

Dalam menentukan Nilai Lokasi dalam pemasangan reklame disesuaikan

dengan :

1. Apabila titik Lokasi Pemasangan memanfaatkan Prasarana Pemerintah dengan

maksud Bumi ataupun Bangunan yang merupakan kekayaan Daerah akan

dikenakan Biaya Beban Tambahan sebesar 50% dari jumlah Pajak.

2. Prasarana Non Pemerintah adalah yang menjadi hak perorangan atau Badan

Usaha Non Pemerintah kemudian Nilai Strategis Pemasangan Reklame ini

dibedakan antara satu titik dengan titik lokasi lainnya sesuai dengan tata ruang

yang ada antara lain :

a. Titik Lokasi Persimpangan Jalan Raya Utama Kota.

b. Titik Lokasi sepanjang Jalan Raya Utama Kota.

c. Titik Lokasi sepanjang Jalan Protokol Kota.

d. Titik Lokasi Jalan Penghubung (Coloector). Titik Lokasi Jalan

Penghubung adalah semua titik lokasi dari titik lokasi Jalan Raya Utama

dan titik lokasi Jalan Protokol.

e. Titik Lokasi Tempat Kawasan Perdagangan.

f. Titik Lokasi Kawasan Terminal.

BAB IV

ANALISA DAN EVALUASI DATA

A. KENDALA-KENDALA DALAM PEMBAYARAN PAJAK REKLAME Dalam masalah ini, untuk mencari tahu kendala-kendala apa yang ditemui

dalam pembayaran Pajak Reklame, penulis melakukan wawancara dengan Badan

Pengelola Keuangan dan Asset Daerah Kabupaten Tapanuli Selatan, dimana yang

menjadi respondennya adalah Kasubbid Penetapan dan Perhitungan PAD.

Kendala-kendala yang dijumpai yaitu :

1. Tingkat Pengetahuan Wajib Pajak Reklame yang masih rendah

Dalam masalah ini, penulis melihat bahwa Wajib Pajak Reklame dalam

bidang pengetahuan tentang Pajak Reklame masih kurang, kekurangannya

dapat dilihat dari banyaknya Wajib Pajak Reklame yang tidak mengetahui

dasar hukum dari Pajak Reklame. Dilihat dari dasar hukum Pajak Reklame,

Wajib Pajak Reklame hanya mengetahui segelintir dari undang-undang

ataupun peraturan pemerintah yang mengatur tentang Pajak Reklame. Jadi

dalam kasus ini dapat dilihat bahwa, Wajib Pajak Reklame hanya terfokus

pada proses pembayaran Pajak Reklame saja.

2. Tingkat Kesadaran Wajib Pajak Reklame masih kurang

Sebagaimana pengertian Pajak itu sendiri adalah iuran yang tanpa imbalan

langsung yang dapat ditunjuk, menyebabkan Wajib Pajak mempunyai

jangka pendek, strategi Pemerintah Daerah dalam meningkatkan penerimaan

pajak adalah meningkatkan jumlah Wajib Pajak tidak terkecuali pada Pajak

Reklame. Sangat disesalkan seandainya Wajib Pajak yang kian bertambah

tersebut ternyata memiliki pandangan negatif terhadap pajak (dalam hal ini

Pajak Reklame). Wajib Pajak Reklame tidak sepenuhnya menyadari bahwa,

dengan membayar Pajak Reklame maka pemasukan ke kas daerah berjalan

lancar, otomatis segala program rencana pembangunan oleh pemerintah

daerah dapat terealisasi. Dengan begitu Wajib Pajak Reklame telah merasakan

hasil dari pembayaran pajaknya sendiri.

3. Tingkat Kesadaran Wajib Pajak Dalam hal izin Perpanjangan Masa Penyelenggaraan Reklame

Bila ditelusuri lebih jauh wilayah Kabupaten Tapanuli Selatan, dapat dilihat

masih banyak penyelenggaraan reklame yang sebenarnya masa berlakunya

telah habis, tetapi masih tetap berdiri atau masih terpampang penyelenggaraan

reklamenya, contoh Reklame Papan Bill board yang masih berdiri,

spanduk-spanduk yang masih bergantungan, stiker-stiker yang masih melekat pada

tembok-tembok atau tiang-tiang listrik dan telepon sehingga merusak

pandangan. Dari kasus ini dapat dilihat bahwa Wajib Pajak Reklame yang

penyelenggaraan reklamenya telah habis masa berlakunya tidak ingin

memperpanjang waktu penyelenggaraan reklamenya, tetapi ingin

penyelenggaraan reklamenya tetap berdiri. Mungkin dari kasus ini harus ada

penyelenggaraan reklame yang masa berlakunya telah habis, dan diikuti tidak

ada perpanjangan reklame oleh perusahaan penyelenggaraan reklame tersebut,

maka Pemerintah Kabupaten Tapanuli Selatan berhak untuk membongkar

atau mencabut penyelenggaraan reklame tersebut.

4. Kurang Aktifnya Petugas Pendataan, Penagihan ataupun petugas yang berhubungan langsung dengan Pajak Reklame

Petugas sebagai pendata dilapangan tidak begitu memperhatikan data yang

diberikan oleh Wajib Pajak Reklame. Hal ini dapat diakibatkan kelalaian

ataupun tidak disiplinnya petugas untuk meninjau atas kebenaran data. Pajak

yang disetor oleh Wajib Pajak Reklame tidak sesuai dengan keadaan

dilapangan yang sesungguhnya. Sedangkan petugas panagihan hanya

menunggu Wajib Pajak dalam membayar pajaknya, mereka tidak langsung

turun menagih terhadap Wajib Pajak yang telah lama menunggak pajaknya.

5. Tidak mengetahui sebagian alamat Perusahaan yang menyelenggarakan reklame

Khusus Pajak Reklame dari berbagai Perusahaan, baik Perusahaan makanan,

minuman, rokok yang menyelenggarakan reklame sebagian tidak diketahui

alamatnya. Jadi, untuk penagihan Pajak Reklame dilapangan petugas

mengalami kesulitan.

6. Kurang jelasnya tata letak lokasi penyelenggaraan reklame

Hal ini disebabkan karena koordinasi antara Biro Periklanan dan Pemerintah

sebagai agen, perantara atau wakil dari Wajib Pajak Reklame itu sendiri,

sedangkan Pemerintah Kabupaten Tapsel merupakan perpanjangan tangan

dari BPKAD Kabupaten Tapanuli Selatan, yang bertugas untuk mengatur tata

letak tempat penyelenggaraan reklame. Kurang jelasnya tata letak lokasi

tempat penyelenggaraan reklame, membuat tempat-tempat penyelenggaraan

reklame tidak teratur dan pihak BPKAD mengalami kesulitan dalam

pendataan penyelenggaraan Pajak Reklame. Biro Periklanan sepertinya tidak

menyadari bahwa letak lokasi juga berpengaruh pada jumlah pajak yang akan

dibayar. Mereka hanya terfokus dalam hal pembayaran serta merasa bahwa

dengan mendapat surat izin penyelenggaraan reklame saja itu sudah cukup.

B. UPAYA-UPAYA YANG DILAKUKAN UNTUK MENANGGULANGI

KENDALA-KENDALA DALAM HAL PEMBAYARAN PAJAK

REKLAME

Upaya-upaya yang dilakukan oleh pihak Badan Pengelola Keuangan dan Asset

Daerah Kabupaten Tapanuli Selatan yaitu :

1. Membuat tim penyelesaian masalah perizinan penyelenggaraan reklame Yang dimaksud tim disini adalah sekelompok orang yang terdiri dari Pegawai

BPKAD Kabupaten Tapanuli Selatan dan dipimpin oleh seorang koordinator

yang ditunjuk oleh Kepala BPKAD Kabupaten Tapanuli Selatan yang

2. Sosialisasi

Demi terwujudnya kesadaran Wajib Pajak Reklame untuk memenuhi

kewajibannya membayar Pajak, maka harus ditingkatkan penyuluhan kepada

Wajib Pajak Reklame khususnya kepada Perusahaan biro reklame atau yang

sejenisnya tentang Pajak Reklame dan pentingnya Pajak Reklame untuk

pembangunan khususnya bagi daerah Kabupaten Tapanuli Selatan.

3. Meningkatkan keterampilan dan kemampuan petugas pendataan, penagihan maupun petugas yang berhubungan langsung dengan Pajak Reklame

Adapun cara yang telah dilakukan oleh Pemerintah Kabupaten Tapanuli

Selatan untuk meningkatkan keterampilan dan kemampuan petugas pemungut

Pajak Reklame adalah dengan cara mengirim petugas untuk mengadakan

penataran atau pelatihan di bidang pendapatan perpajakan khususnya Pajak

Reklame, dimana dengan mengadakan penataran atau pelatihan ini diharapkan

kemampuan dan keterampilan petugas semakin baik.

4. Intensifikasi Pajak Reklame

Yang dimaksud dengan intensifikasi adalah kegiatan yang secara terus

menerus yang dibarengi dengan pengolahan atas Pajak Reklame yang telah

ada dengan sasaran untuk meningkatkan penerimaan objek pajak tersebut.

Lebih jelasnya peningkatan penerimaan dilakukan dalam ruang lingkup Pajak

Reklame tersebut. Maksud dari hal ini adalah Wajib Pajak Reklame yang

penerimaan. Salah satu bentuk dari intensifikasi ini adalah dengan

mengevaluasi objek pajak selama sebulan sekali.

5. Mencari dan mengumpulkan informasi perihal alamat perusahaan yang memasang reklame dan mendata potensi reklame di seluruh wilayah Kabupaten Tapanuli Selatan

Dengan terkumpulnya alamat perusahaan yang memasang reklame maka,

Badan Pengelola Keuangan dan Asset Daerah Kabupaten Tapanuli Selatan

tidak mengalami kesulitan dalam penagihan pembayaran Pajak Reklame.

6. Merencanakan penataan pemasangan penyelenggaraan reklame

Dalam merencanakan penataan pemasangan penyelenggaraan reklame ini,

kerjasama antara Badan Pengelola Keuangan dan Asset Daerah dengan

Pemerintah Kabupaten Tapanuli Selatan serta Biro Periklanan sangat

dibutuhkan, dengan letak pemasangan reklame yang teratur, ktiga pihak dapat

merasakan manfaatnya sendiri. Bagi BPKAD, dengan adanya pemasangan

reklame yang teratur, memudahkan untuk melakukan pendataan terhadap

penyelenggaraan reklame tersebut. Bagi Pemerintah Kabupaten Tapanuli

Selatan memudahkan dalam hal penataan kabupaten agar terlihat teratur dan

rapi. Sedangkan bagi Biro Periklanan akan mengalami kepuasan, karena

dengan begitu Wajib Pajak Reklame akan senang mempergunakan jasa Biro

C. SANKSI TERHADAP WAJIB PAJAK REKLAME YANG TIDAK MEMBAYAR PAJAK REKLAME

Apabila Wajib Pajak Reklame/ pihak perusahaan tidak membayar/

memperpanjang Pajak Reklame maka seminggu sesudah habis masa berlaku harus

dibongkar oleh perusahaan tersebut dan apabila perusahaan tidak membongkar maka

objek reklame menjadi aset Pemerintah Kabupaten Tapanuli Selatan. (Sumber:

Peraturan Daerah Nomor 1 Tahun 1999 Tentang Pajak Reklame.

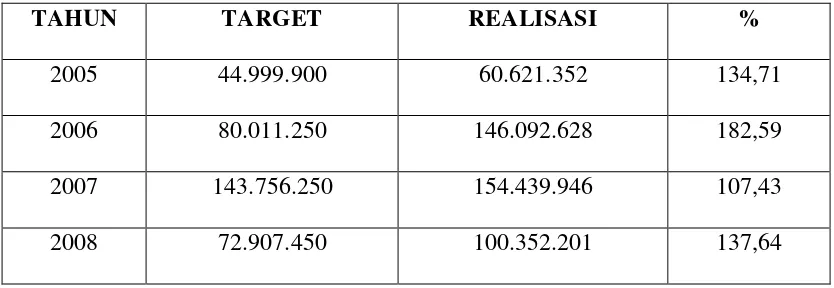

D. TARGET DAN REALISASI PENERIMAAN PEMBAYARAN PAJAK REKLAME

Pemerintah Daerah Kabupaten Tapanuli Selatan, dalam rangka meningkatkan

Penerimaan Asli Daerah berusaha untuk memperbesar penerimaan dari sektor Pajak

Daerah khususnya Pajak Reklame. Dimana Reklame ini merupakan media promosi

yang dapat menunjang sektor perdagangan dan perekonomian.

Dalam hal pembayaran Pajak Reklame, pada umumnya tidak ditentukan

tunggakan karena WP yang akan memasang Reklame terlebih dahulu mengurus

pembayaran dan melunasi jumlah Pajak, barulah Reklame bisa dipasang. Realisasi

TABEL 4 TARGET DAN REALISASI PENERIMAAN PAJAK REKLAME DALAM 4 TAHUN ANGGARAN

TAHUN TARGET REALISASI %

2005 44.999.900 60.621.352 134,71

2006 80.011.250 146.092.628 182,59

2007 143.756.250 154.439.946 107,43

2008 72.907.450 100.352.201 137,64

SUMBER : BPKAD Kabupaten Tapanuli Selatan Tahun 2009

Dari tabel diatas dapat dilihat bahwa :

1. Pada Tahun Anggaran 2005 total realisasi penerimaan dari pembayaran Pajak

Reklame sebesar Rp 60.621.352,- berada di atas rencana penerimaan dari

pembayaran Pajak Reklame sebesar Rp 44.999.900,- pada akhir Tahun

Anggaran, yaitu surplus Rp 15.621.452,-

2. Pada Tahun Anggaran 2006 total realisasi penerimaan dari pembayaran Pajak

Reklame sebesar Rp 146.092.628,- berada di atas rencana penerimaan dari

pembayaran Pajak Reklame sebesar Rp 80.011.250,- pada akhir Tahun

Anggaran, yaitu surplus Rp 66.081.378,-

3. Pada Tahun Anggaran 2007 total realisasi penerimaan dari pembayaran Pajak

pembayaran Pajak Reklame sebesar Rp 143.756.250,- pada akhir Tahun

Anggaran, yaitu surplus Rp 10.683.696,-

4. Pada Tahun Anggaran 2008 total realisasi penerimaan dari pembayaran Pajak

Reklame sebesar Rp 100.352.201,- berada di atas rencana penerimaan dari

pembayaran Pajak Reklame sebesar Rp 72.907.450,- pada akhir Tahun

Anggaran, yaitu surplus Rp 27.444.751,-

Jadi, kesimpulan yang dapat diambil dari keterangan di atas yaitu :

Dengan surplusnya penerimaan dari pembayaran Pajak Reklame, berarti

BPKAD Kabupaten Tapanuli Selatan dapat mengatasi kendala-kendala yang dihadapi

dalam hal penerimaan dari pembayaran Pajak Reklame. Dalam hal ini Badan

Pengelola Keuangan dan Asset Daerah Kabupaten Tapanuli Selatan melakukan

BAB V

KESIMPULAN DAN SARAN

A. KESIMPULAN

Berdasarkan uraian-uraian yang dikemukakan sebelumnya dan data-data yang

telah diperoleh dari hasil riset pada Badan Pengelola Keuangan dan Asset Daerah

Kabupaten Tapanuli Selatan, maka diperoleh beberapa kesimpulan sebagai berikut :

1. Badan Pengelola Keuangan dan Asset Daerah Kabupaten Tapanuli Selatan

juga merupakan unit kerja yang melakukan pendataan terhadap

penyelenggaraan Pajak Reklame yang bertujuan untuk meningkatkan

kepatuhan Wajib Pajak Reklame dalam pembayaran Pajak Reklame.

2. Kendala-kendala yang diperoleh oleh pihak BPKAD Kabupaten Tapanuli

Selatan dalam hal pembayaran Pajak Reklame, yaitu :

a. Tingkat pengetahuan Wajib Pajak Reklame yang masih rendah.

b. Tingkat kesadaran Wajib Pajak Reklame dalam hal pembayaran Pajak

Reklame masih rendah.

c. Koordinasi antara Perusahaan (Wajib Pajak), Biro Advertising dan

Pemerintah Kabupaten Tapanuli Selatan yang kurang.

d. Tingkat kesadaran perpanjangan izin penyelenggaraan reklame oleh WP

3. BPKAD Kabupaten Tapanuli Selatan juga melakukan penyelesaian masalah

yang berhubungan dengan Kendala-kendala dalam Pembayaran Pajak

Reklame. Seperti; menghimbau kepada Wajib Pajak untuk membayar Pajak

Reklame dengan cara sosialisasi langsung yang dilakukan oleh BPKAD

Kabupaten Tapsel, kemudian meningkatkan keterampilan dan kemampuan

pegawai BPKAD khususnya petugas dibidang pendataan Pajak Reklame.

4. Dari hasil penelitian data yang ada, juga diperoleh kesimpulan bahwa

Realisasi Penerimaan Pajak Reklame selama 4 Tahun terakhir mengalami

peningkatan. Sumber Pendapatan Daerah ini akan dimasukkan kedalam

APBD yang digunakan untuk pembiayaan Penyelenggaraan Pemerintahan

Daerah dan Pembangunan Daerah.

B. SARAN

1. Untuk meningkatan Penerimaan Daerah dalam pelaksanaan penyelenggaraan

Pemerintah dan Pembangunan, maka diharapkan partisipasi aktif dari

masyarakat ataupun WP Reklame dalam membayar Pajak Reklame khususnya

dan menaati Peraturan Perundang-undangan yang berlaku.

2. Lebih meningkatan Keterampilan dan Loyalitas kerja pegawai BPKAD

Kabupaten Tapanuli Selatan khususnya dibidang Pendataan, agar Pelaksanaan

3. Pemerintah Kabupaten Tapanuli Selatan hendaknya menyediakan sarana

maupun prasarana untuk memeperlancar tugas Pendata dalam pelaksanaan

pembayaran Pajak Reklame.

4. Pemerintah Kabupaten Tapanuli Selatan hendaknya memasyarakatkan Pajak

dan Retribusi Daerah lebih intensif, baik melalui artikel, sticker maupun

DAFTAR PUSTAKA

Mustaqiem, 2008, Pajak Daerah Dalam Transisi Otonomi Daerah, UII Press: Yogyakarta.

Siahaan, P. Marihot, 2006, Pajak Daerah dan Retribusi Daerah, PT. Raja Grapindo : Jakarta.

Sugianto, 2008, Pajak dan Retribusi Daerah, PT. Gramedia Widiasarana Indonesia.

Peraturan Bupati Tapanuli Selatan No.12/PR/2007, Tentang Petunjuk Pelaksanaan Peraturan Daerah No. 1 Tahun 1999 Tentang Pajak Reklame.

Keputusan Bupati Tapanuli Selatan No. 061.1/843/2008, Tentang Uraian Tugas Jabatan Struktural Badan Pengelola Keuangan Dan Asset Daerah Kabupaten Tapanuli Selatan.

Keputusan Bupati Tapanuli Selatan No. 188.342/165, Tentang Pelaksanaan Perda Tapanuli Selatan No. 1 Tahun 1999, Tentang Pajak Reklame.

Undang-Undang No. 32 Tahun 2004 tentang Pemerintahan Daerah.

Undang-Undang No. 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah.