PROVINSI SUMATERA UTARA

Diajukan Oleh:

NAMA : AFRI HIDAYAT

NIM : 040523003

DEPARTEMEN : EKONOMI PEMBANGUNAN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Kata Pengantar...

Daftar Isi...iii-v

Daftar Tabel...vi

Daftar Gambar ...vii

Daftar Lampiran...viii

BAB I PENDAHULUAN 1.1. Latar Belakang...1

1.2. Perumusan Masalah ...3

1.3. Hipotesa ...4

1.4. Tinjauan Penelitian ...5

1.5. Manfaat Penelitian ...6

BAB II TINJAUAN PUSTAKA 2.1. Pengertian Pendapatan Asli Daerah...7

2.2. Pajak Daerah...9

2.3. RetribusiDaerah...15

2.4. Hasil Perusahaan Milik Daerah dan Hasil Pengolahan Kekayaan Daerah Lainnya yang dipisahkan ...20

2.5. Lain-lain Pendapatan Daerah Yang Sah...21

2.6. Fungsi Pendapatan Asli Daerah...21

3.4. Test of Goodness

a. Koefisien Determinasi (R-Square)………..24

b. Uji t-Statistik………24

3.5. Uji Penyimpangan Asumsi Klasik

a. Multikolinierity………25

b. Autokorelasi……….25

3.6. Defenisi Operasional...27

BAB IV HASIL DAN ANALISA

4.1. Indikator Ekonomi Sumatera Utara...28

4.2. Indikator Ekonomi Makro...29

4.3. Perkembangan Produk Domestic Regional Brutto (PDRB)

Provinsi Sumatera Utara Tahun 1991 – 2005...31

4.4. Inflasi di Sumatera Utara ...33

4.5. Pertumbuhan Ekonomi Sumatera Utara ...35

4.6. Sumber-sumber Pendapatan Asli Daerah (PAD) Provinsi

Sumatera Utara ...37

4.7. Perkembangan Pendapatan Asli Daerah (PAD) Provinsi

Sumatera Utara Tahun 1991-2005...38

4.8. Analisis dan Pembahasan

4.8.1. Pengolahan Data ...40

4.8.5. Uji Penyimpangan Klasik

a. Multikolinierity ...53

b. Autokorelasi...54

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan...58

5.2. Saran ...59

Halaman

Tabel II.1

Jenis Pajak Daerah Menurut UU Nomor 34 Tahun 2000 Tentang Pajak Daerah

dan Retribusi Daerah, dan PP Nomor 65 Tahun 2001 Tentang Pajak Daerah... 13

Tabel II.2.

Objek atau Jenis Retribusi Daerah Menurut UU Nomor 34 Tahun 2000 ... 18

Tabel IV.1.

Product Domestic Regional Brutto (PDRB) Provinsi Sumatera Utara Atas Dasar

Harga Berlaku dan Harga Konstan Tahun 1991 – 2005 (Milyar Rupiah) ... 32

Tabel IV.2.

Perkembangan Inflasi di Provinsi Sumatera (Dalam Persen) Tahun 1991 – 2005 ... 34

Tabel IV.3.

Pertumbuhan Ekonomi di Sumatera Utara (Dalam Persen) Tahun 1991 – 2005... 36

Tabel IV.4.

Realisasi Pendapatan Asli Daerah (PAD) Provinsi Sumatera Utara Tahun 1991 –

2005 ... 39

Tabel IV.5

Pertumbuhan Ekonomi, Pendapatan Asli Daerah, Pendapatan Daerah, Retribusi

Daerah, Laba Badan Usaha Milik Daerah, Pendapatan Lain yang Sah Provinsi

Halaman

Gambar 4.1 Uji t-statistik antara PAD terhadap PE ... 49

Gambar 4.2 Uji t-statistik antara PD terhadap PE ... 50

Gambar 4.3 Uji t-statistik antara RD terhadap PE... 51

Gambar 4.4 Uji t-statistik antara BUMD terhadap PE ... 51

Halaman

Jenis-jenis pungutan yang menjadi sumber PAD Provinsi Sumatera Utara

menurut Undang-undang No. 33 Tahun 2004 ... 62

Nama : Afri Hidayat

Nim : 040523003

Jurusan : Ekonomi Pembangunan

Judul Skripsi : “Analisis Pengaruh Pertumbuhan Ekonomi Terhadap Posisi

Pendapatan Asli Daerah (PAD) Provinsi Sumatera Utara”.

The success of a development is determined by the availability of funds. As a Unitary

State, Regional is an inseparable part of the Unitary Republic of Indonesia. The

sources of financing, Regional obliged to explore financial resources alone.

Local Revenue (PAD) is one of the existing financial resources which is the area of

income for the province of North Sumatra.

The problems faced here is how to source local Revenue can walk and increase

efficiency and effectively. In this thesis the Independent Variable is the Regional

1.1 Latar Belakang

Pertumbuhan ekonomi merupakan gambaran dari hasil kerja pemerintah

dalam mensejahtrakan masyarakat. Pertumbuhan ekonomi selalu menjadi salah satu

indikator peningkatan kesejahtraan penduduk suatu daerah atau negara. Pembangunan

daerah sebagai bagian integral dari pembangunan nasional pada hakekatnya adalah

upaya meningkatkan kapasitas pertumbuhan daerah sehingga mampu menjalankan

pemerintahan dengan baik. Pembangunan daerah dapat dilakukan melalui dua

pendekatan, yaitu:

a. Pendekatan sentralisasi

b. Pendekatan Desentralisasi

Otonomi daerah merupakan pembangunan dengan pendekatan desentralisasi yang

erat kaitannya dengan Pendapatan Asli Daerah (PAD). Salah satu tujuan utama

desentralisasi adalah menciptakan kemandirian daerah. Dalam perspektif ini,

pemerintah provinsi (pemprov) diharapkan mampu menggali sumber-sumber

keuangan lokal, khususnya melalui Pendapatan Asli Daerah (Sidik, 2002).

Dalam Undang-undang daerah No. 25 Tahun 1999 dijelaskan bahwa

sumber-sumber penerimaan daerah dalam pelaksanaan desentralisasi adalah:

a. Pendapatan Asli Daerah

b. Dana Perimbangan

Yang dimaksud dengan sumber-sumber Pendapatan Asli Daerah (PAD)

menurut Undang-undang No. 25 Tahun 1999 adalah:

a. Hasil Pajak Daerah

b. Hasil Retribusi Daerah

c. Hasil perusahaan milik daerah dan hasil pengelolaan kekayaan daerah lain

yang dipisahkan

d. Lain-lain Pendapan daerah yang sah.

Pendapatan Asli Daerah idealnya menjadi sumber utama pendapatan lokal.

Sumber pendapatan lain relatif fluktuatif dan cenderung diluar kontrol (kewenangan)

pemerintah provinsi (Sidik, 2002; Bappenas 2003). Daerah yang pertumbuhan

ekonominya positif mempunyai kemungkinan mendapatkan kenaikan PAD. Dari

perspektif ini seharusnya pemprov lebih berkonsentrasi pada pemberdayaan kekuatan

ekonomi lokal untuk menciptakan pertumbuhan ekonomi daripada sekedar

mengeluarkan produk perundangan terkait dengan pajak ataupun retribusi.

Sektor-sektor industri, khususnya jasa, perlu dioptimalisasi. Pajak dan

retribusi (sebagai komponen terbesar PAD) sangat terkait dengan kegiatan sektor

industri. Pajak dan retribusi sebenarnya merupakan ekses/nilai tambah dari lebih

optimalnya sektor imdustri ini (Kadjatmiko dan Mahi dalam Sidik, 2002). Dengan

kata lain pertumbuhan domestik dari sektor ini dapat digunakan untuk mengestimasi

besarnya PAD (pajak dan restribusi) yang akan diterima.

Pertumbuhan PAD seharusnya sensitif terhadap kenaikan PDRB. Analisis

elastisitas PAD terhadap PDRB yang dilakukan oleh Bappenas (2003) pada

menunjukkan bahwa setiap terjadi perubahan PDRB akan memberikan dampak yang

positif dan signifikan terhadap perubahan PAD.

Dalam era desentralisasi hal semacam ini wajar terjadi, mengingat adanya

kompetisi antar pemerintah dalam memfasilitasi berbagai sektor guna memacu

pertumbuhan ekonomi lokal. Sebagai contoh adalah dibukanya peluang berinvestasi

dengan berbagai kemudahan. Tingginya aktivitas investasi ini akan mendorong

pertumbuhan ekonomi, dan pada gilirannya memberikan pemasukan yang signifikan

bagi pemerintah daerah setempat (Lin dan Liu, 2000; Saragih, 2003; Bappenas,

2003).

Berdasarkan uraian latar belakang masalah ini, maka penulis tertarik untuk

membahas “Analisis Pengaruh Pertumbuhan Ekonomi Terhadap Posisi

Pendapatan Asli Daerah (PAD) Provinsi Sumatera Utara”.

1.2 Perumusan Masalah

Semakin meningkatnya proses pelaksanaan pembangunan berarti akan

semakin meningkat pula kebutuhan Pendapatan Asli Daerah (PAD) yang diperlukan,

baik untuk pembiayaan rutin anggaran maupun pembiayaan anggaran pembanguan.

Yang mempengaruhi Pendapatan Asli Daerah (PAD) diantaranya adalah tingkat

pertumbuhan ekonomi, tingkat inflasi dan tingkat investasi.

Dalam suatu kegiatan penelitian apabila tidak dibatasi permasalahannya tentu

banyak sekali masalah-masalah yang terkandung didalamnya, baik secara langsung

maupun tidak langsung akan menimbulkan penafsiran yang berbeda-beda dalam

Sumatera Utara., sehingga tidak menyimpang dari tujuan yang diharapkan. Adapun

yang menjadi objek permasalahannya adalah

1. Bagaimanakah Pertumbuhan Ekonomi memberikan Pengaruh yang positif

terhadap Pajak Provinsi Sumatera Utara.

2. Bagaimanakah Pertumbuhan Ekonomi memberikan Pengaruh yang positif

terhadap Retribusi Provinsi Sumatera Utara.

3. Bagaimanakah Pertumbuhan Ekonomi memberikan Pengaruh yang positif

terhadap Badan Usaha Milik Daerah dan Hasil Kekayaan yang dipisahkan

Provinsi Sumatera Utara.

4. Bagaimanakah Pertumbuhan Ekonomi memberikan Pengaruh yang positif

terhadap Pendapatan Lain-lain Yang sah Provinsi Sumatera Utara.

5. Bagaimanakah Pertumbuhan Ekonomi memberikan Pengaruh yang positif

terhadap Posisi Pendapatan Asli Daerah (PAD) Provinsi Sumatera Utara.

1.3 Hipotesis

Hipotesa merupakan jawaban sementara terhadap permasalahan yang menjadi

objek penelitian, dimana tingkat kebenarannya masih perlu dibuktikan atau diuji

secara empiris. Berdasarkan perumusan masalah yang dikemukakan diatas, maka

penulis membuat hipotesa sebagai berikut:

1. Berapa besar Pertumbuhan Ekonomi memberikan pengaruh terhadap Pajak

Provinsi Sumatera Utara.

2. Berapa besar Pertumbuhan Ekonomi memberikan pengaruh terhadap Retribusi

3. Berapa besar Pertumbuhan Ekonomi memberikan pengaruh terhadap Badan

Usaha Milik Daerah dan Hasil Kekayaan yang dipisahkan Provinsi Sumatera

Utara.

4. Berapa besar Pertumbuhan Ekonomi memberikan pengaruh terhadap

Pendapatan Lain-lain Yang sah Provinsi Sumatera Utara.

5. Berapa besar Pertumbuhan Ekonomi memberikan pengaruh terhadap

Pendapatan Asli Daerah (PAD) Provinsi Sumatera Utara.

1.4 Tujuan Penelitian

Berdasarkan dari latar belakang dan perumusan masalah yang telah

dirumuskan diatas, maka tujuan penelitian ini adalah :

1. Untuk mengetahui Pengaruh Pertumbuhan Ekonomi terhadap Pajak Provinsi

Sumatera Utara.

2. Untuk mengetahui Pengaruh Pertumbuhan Ekonomi terhadap Retribusi

Provinsi Sumatera Utara.

3. Terdapat Pengaruh Pertumbuhan Ekonomi terhadap Badan Usaha Milik

Daerah dan Hasil Kekayaan yang lain Provinsi Sumatera Utara.

4. Terdapat Pengaruh Pertumbuhan Ekonomi terhadap Pendapatan Lain-lain

Yang sah Provinsi Sumatera Utara.

5. Terdapat Pengaruh Pertumbuhan Ekonomi terhadap Pendapatan Asli Daerah

1.5 Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah:

1. Menambah, melengkapi sekaligus sebagai pembanding hasil-hasil penelitian yang

sudah ada menyangkut topik yang sama

2. Untuk menambah pengetahuan penulis khususnya dalam bidang Pendapatan

Daerah Provinsi Sumatera Utara

3. Sebagai bahan pertimbangan bagi Pemerintah Daerah Sumatera Utara dalam

mengambil kebijakan khususnya mengenai komponen Pendapatan Asli Daerah

(PAD).

TINJAUAN PUSTAKA

2.1 Pengertian Pendapatan Asli Daerah

Yang dimaksud Pendapatan Daerah dalam Undang-Undang No.33 tahun 2004 Pasal

1 adalah hak Pemerintah Daerah yang diakui sebagai penambah nilai kekayaan bersih

dalam periode tahun bersangkutan.

Sesuai dengan Undang-Undang No.33 Tahun 2004 tentang Perimbangan

Keuangan antara Pemerintah Pusat dan daerah pasal 6 bahwa Sumber Pendapatan

Asli daerah adalah sebagai berikut:

a. Pendapatan Asli daerah Sendiri yang sah :

1. Hasil Pajak Daerah

2. Hasil Retribusi Daerah

3. Hasil Perusahaan milik Daerah dan hasil pengelolaan kekayaan daerah

lainnya yang dipisahkan

4. Lain-lain Pendapatan daerah yang sah

b. Pendapatan berasal dari pemberian Pemerintah yang terdiri dari:

1. Sumbangan dari pemerintah

2. Sumbangan lain yang diatur dengan peraturan perundangan

Dalam rangka melaksanakan wewenang sebagaimana yang diamanatkan oleh

Undang No.32 Tahun 2004 tentang Pemerintahan daerah dan

Undang-Undang No.33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah pusat

dan daerah, oleh karena itu daerah harus melakukan maksimalisasi Pendapatan

daerah. Maksimalisasi Pendapatan daerah dalam pengertian luas adalah kekayaan

yang dimiliki oleh setiap daerah dapat dimanfaatkan secara maksimal untuk

meningkatkan Pendapatan daerah maupun untuk menggali sumber-sumber

penerimaan yang baru.

Peningkatan Pendapatan daerah dilaksanakan melalui langkah-langkah

sebagai berikut:

a. Intensifikasi, melalui upaya: Pendapatan dan peremajaan objek dan subjek pajak dan retribusi daerah.

Mempelajari kembali pajak daerah yang dipangkas guna mencari

kemungkinan untuk dialihkan menjadi retribusi.

Mengintensifikasi penerimaan retribusi daerah yang ada.

Memperbaiki prasarana dan sarana pungutan yang belum memadai.

b. Penggalian sumber-sumber penerimaan baru (ekstensifikasi). Penggalian

sumber-sumber pendapatan daerah tersebut harus ditekankan agar tidak

menimbulkan ekonomi biaya tinggi. Sebab, pada dasarnya tujuan

meningkatkan pendapatan daerah melalui upaya ekstensifikasi adalah untuk

ekstensifikasi lebih diarahkan kepada upaya untuk mempertahankan potensi

daerah sehingga potensi tersebut dapat dimanfaatkan secara berkelanjutan.

c. Peningkatan pelayanan kepada masyarakat. Peningkatan pelayanan kepada

masyarakat ini merupakan unsur yang penting meningkat bahwa paradigma

yang berkembang dalam masyarakat saat ini adalah bahwa pembayaran pajak

dan restribusi sudah merupakan hak dari pada kewajiban masyarakat terhadap

Negara, untuk itu perlu dikaji kembali pengertian wujud layanan yang

bagaimana yang dapat memberikan kepuasan kepada masyarakat.

2.1.1. Pajak Daerah

Berdasarkan undang – undang Nomor 34 tahun 2000 tentang Perubahan atas

Undang – Undang Nomor 18 tahun 1997 tentang Pajak Daerah dan Restribusi

Daerah, yang dimaksud dengan “Pajak Daerah yang selanjutnya disebut pajak, adalah

iuran wajib yang dilakukan oleh orang pribadi atau badan kepada daerah tanpa

imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan

perundang-undangan yang berlaku, yang digunakan untuk membiayai

penyelenggaraan pemerintah daerah pembangunan daerah”.

Seperti halnya dengan pajak pada umumnya, pajak daerah mempunyai

peranan ganda yaitu :

1. Sebagai sumber pendapatan daerah (budgetary).

2. Sebagai alat pengatur (regulatory).

Sebagai sumber pendapatan dari pemerintah daerah, setiap pajak harus

a. Unsur keadilan ( equity), yaitu bahwa pajak harus adil baik secara vertical

maupun horizontal. Adil secara vertical artinya pajak harus dikenakan

sedemikian rupa sehingga dirasakan adil diantara berbagai tingkat atau golongan

pendapatan yang berbeda. Adil secara horizontal artinya pajak dikenakan

sedemikian rupa sehingga dirasakan adil diantara berbagai sector yang berbeda

pada tingkat atau golongan pendapatan atau pendapatan yang sama.

b. Unsur kepastian (certainty),yaitu pajak hendaknya dikenakan secara jeles pasti

dan tegas kepada setiap wajib pajak. Hal ini akan menolong pemerintah dalam

membuat perkiraan mengenai rencana pendapatan daerah yang akan datang dan

juga akan ada keikhlasan dan usaha yang sungguh-sungguh bagi si wajib pajak

dalam membayar pajak.

c. Unsur kelayakan (convenience), yaitu bahwa wajib pajak harus dengan senang

hati membayar pajak kepada pemerintah karena pajak yang dibayarnya layak

dan tidak memberatkan para wajib pajak. Oleh karna pemerintah daerah harus

menggunakan uang pajak untuk menyediakan pelayanan kepada masyarakat

secara optimal dan masyarakat tau bahwa uang tidak diselewengkan

penggunanya.

d. Efisien (economy), artinya pajak daerah yang dipungut pemerintah daerah

jangan sampai menciptakan biaya pemungutan yang lebih tinggi daripada

pendapatan pajak yang diterima pemerintah daerah. Pajak-pajak yang demikian

e. Unsur ketetapan (adequance), artinya pajak tersebut dipungut tepat pada

waktunya dan jangan sampai memperberat anggaran pendapatan dan belanja

pemerintah daerah yang bersangkutan.

Jenis pajak daerah menurut Undang-undang Nomor 34 tahun 2000 tentang

Pajak Daerah dan restribusi Daerah dan PP Nomor 65 tahun 2001 tentang Pajak

Daerah :

a. Pajak Propinsi antara lain :

1. Pajak kendaran bermotor, antara lain :

Kendaraan bermotor bukan umum.

Kendaraan bermotor umum.

Kendaraan bermotor alat – alat berat dan alat - alat besar.

2. Pajak kendaraan diatas air.

3. Bea balik nama kendaraan bermotor, antara lain:

Penyerahan pertama Kendaraan bermotor non umum.

Kendaraan bermotor umum.

Kendaraan bermotor alat-alat berat dan alat-alat berat.

Penyerahan kedua Kendaraan bermotor non umum.

Kendaraan bermotor umum.

Kendaraan bermotor alat-alat berat dan alat-alat berat.

Kendaraan bermotor non umum.

Kendaraan bermotor umum.

Kendaraan bermotor alat-alat berat dan alat-alat berat.

4. Bea Balik nama kendaraan diatas air, antara lain: Penyerahan kedua

Penyerahan pertama

Penyerahan karena wasiat

5. Pajak bahan bakar kendaraan bermotor.

6. Pajak pengambilan dan pemanfaatan air dibawah tanah.

7. Pajak pengambilan dan pemanfaatan air di permukaan.

8. Pajak Kabupaten/ Kota Pajak hotel

Pajak restoran

Pajak hiburan

Pajak reklame

Pajak penerangan jalan

Pajak pengambilan bahan galian golongan C

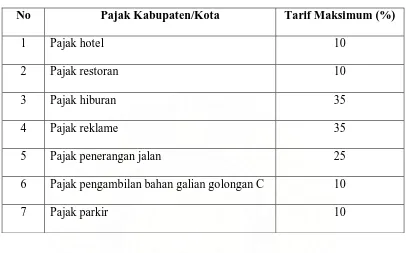

Tabel II.1 Jenis Pajak Daerah Menurut UU Nomor 34 Tahun 2000 Tentang Pajak Daerah dan Retribusi Daerah, dan PP Nomor 65 Tahun 2001 Tentang Pajak Daerah

No Pajak Kabupaten/Kota Tarif Maksimum (%)

1 Pajak hotel 10

2 Pajak restoran 10

3 Pajak hiburan 35

4 Pajak reklame 35

5 Pajak penerangan jalan 25

6 Pajak pengambilan bahan galian golongan C 10

7 Pajak parkir 10

Disamping jenis atau objek pajak daerah seperti yang disebutkan diatas, daerah

juga diberi keleluasaan atau peluang untuk menciptakan pajak daerah lainnya asal

sesuai dengan ketentuan Undang-undang yang berlaku Beberapa kriteria yang harus

dipenuhi dalam menciptakan pajak baru (Suparmoko: 2002, 59) adalah:

a. Pungutan itu harus bersifat pajak, artinya dapat dipaksakan dan balas jasanya

tidak dapat langsung ditunjuk.

b. Objek pajak dan besar pajak yang baru tidak bertentangan dengan kepentingan

umum. Yang dimaksud dengan kriteria ini adalah bahwa pajak tersebut

dimaksudkan untuk kepentingan bersama yang lebih luas antar pemerintah dan

ekonomi, sosial, budaya serta pertahanan dan keamanan. Contohnya : pajak atas

seluruh komoditi, pajak atas minuman beralkohol.

c. Potensi pajak tersebut memadai artinya biaya pemungutannya tidak akan lebih

besar daripada penerimaan pajak.

d. Pajak baru itu tidak berdampak ekonomi negatif, artinya tidak menyebabkan

alokasi faktor produksi yang salah dan menghambat pembangunan. Pajak tidak

mengganggu alokasi sumber-sumber ekonomi dan tidak merintangi arus sumber

daya ekonomi antar daerah maupun kegiatan ekspor – impor. Contoh jenis pajak

yang bertentangan dengan kriteria ini adalah pajak yang dipungut atas kegiatan

ekonomi tertentu tanpa alasan ekonomi atau sosial yang kuat, contoh: pajak atas

produksi garam; pajak atas hasil perkebunan; pajak atas produksi semen; pajak

atas lalu lintas barang.

e. Pajak dikenakan sedemikian rupa dengan memperhatikan aspek keadilan (equity)

dan kemampuan membayar (ability to pay) si wajib pajak.

f. Pajak yang dikenakan akan dapat menjaga kelestarian lingkungan. Pajak harus

bersifat netral terhadap lingkungan, yang berarti bahwa pengenaan pajak tidak

memberikan peluang kepada pemerintah daearah atau pemerintah pusat atau

masyarakat luas untuk merusak lingkungan. Contoh pajak atas pengambilan hasil

hutan lindung.

g. Objek pajak terletak di wilayah daerah kabupaten/ kota yang bersangkutan dan

mempunyai mobilitas yang cukup rendah serta hanya melayani masyarakat di

wilayah daerah kabupaten/ kota yang bersangkutan. Yang dimaksud mobilitas

restoran. Yang dimaksud dengan melayani masyarakat diwilayah tertentu adalah

bahwa beban pajaknya ditanggung oleh masyarakat lokal, misalnya pajak

penerangan jalan.

Sistem Pengenaan Pajak

1. Pajak Progresif, yaitu sistem pengenaan pajak dimana semakin tingginya dasar

pajak (tax base) seperti tingkat penghasilan pajak, harga barang mewah dan

sebagainya, akan dikenakan pungutan pajak yang semakin tinggi persentasenya.

2. Pajak proporsional, yaitu sistem pengenaan pajak dimana tarif pajak (%) yang

dikenakan tetap sama besarnya walaupun nilai objek pajaknya berbeda-beda.

3. Pajak regresif, yaitu sistem pengenaan pajak dimana walaupun nilai atau objek

pajak meningkat dan juga jumlah pajak yang dibayar itu semakin kecil.

2.1.2 Retribusi Daerah

Di samping pajak daerah, sumber pendapatan asli daerah yang cukup besar

peranannya dalam menyumbang pada terbentuknya pendapatan asli daerah adalah

retribusi daerah. Retribusi daerah merupakan salah satu jenis penerimaan daerah yang

dipungut sebagai pembayaran atau imbalan langsung atas pelayanan yang diberikan

oleh pemerintah daerah kepada masyarakat. Menurut Undang-undang Nomor 18

Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah, yang dimaksud dengan

retribusi adalah pungutan daerah sebagai pembayaran jasa atau pemberian izin

tertentu yang khusus disediakan dan atau diberikan oleh pemda untuk kepentingan

Jadi dalam hal retribusi daerah balas jasa dengan adanya retribusi daearah

tersebut dapat langsung ditunjuk. Misalnya retribusi jalan, karena kendaraan tertetu

memang melalui jalan dimana retribusi jalan tersebut dipungut, retribusi pasar

dibayar karena ada pemakaian ruangan pasar tertentu oleh si pembayar retribusi. Tarif

retribusi bersifat fleksibel sesuai dengan tjuan retribusi dan besarnya biaya yang

dikeluarkan oleh pemerintah daerah masing-masing untuk melaksanakan atau

mengelola jenis pelayanan publik di daerahnya. Semakin efesien pengelolaan

pelayanan publik di suatu daerah, maka semakin kecil tarif retribusi yang dikenakan.

Jadi sesungguhnya dalam hal pemungutan iuran retribusi itu dianut asas manfaat

(benefit prinsiples). Dalam asas ini besarnya pungutan ditentukan berdasarkan

manfaat yang diterima oleh si penerima manfaat dari pelayanan yang diberikan ole

pemerintah. Namun yang menjadi persoalannya ialah dalam menentukan berapa besar

manfaat yang diterima oleh orang yang membayar retribusi tersebut dan menentukan

berapa besar pungutan yang harus dibayarnya.

Untuk menilai manfaat harus ditempuh melalui beberapa langkah

(Suparmoko, 2002; 85-86), yaitu:

a. Diidentifikasi manfaat fisik yang dapat diukur besarnya

b. Diterapkan nilai rupiahnya dengan cara menggunakan harga pasar, atau harga

barang pengganti, atau dengan mengadakan survei tentang kesediaan membayar.

Dalam penjelasan UU Nomor 18 Tahun 1997 disebutkan bahwa UU Nomor

12 Tahun1957 tentang peraturan Umum Pajak Daerah yang selama ini berlaku telah

menyebabkan daerah berpeluang untuk memungut pajak yang beberapa diantaranya

atau hasilnya tidak memadai. Beberapa kelemahan dari UU Nomor 12 Tahun 1957

antara lain sebagai berikut:

a. Hasilnya kurang memadaibila dibandingkan dengan biaya penyediaan jasa oleh

Pemerintah Daerah.

b. Biaya pungutannya relatif tinggi.

c. Kurang kuatnya prinsip dasar retribusi, terutama dalam hal pengenaan,

penetapan, struktur, dan besarnya tarif.

d. Beberapa retribusi pada hakekatnya bersifat pajak, karena pemungutannya tidak

dikaitkan secara langsung dengan pelayanan Pemerintah Daerah kepada

pembayar retribusi.

e. Adanya jenis retribusi perizinan yang tidak efektif dalam usaha untuk

melindungi kepentingan umum dan kelestarian lingkungan.

f. Adanya teribusi yang mempunyai dasar pengenaan dan objek sama.

Oleh karena itu, pada tahun 1997 Pemerintah merasa perlu untuk

mengklarifikasikan berbagai jenis pungutan itu atas dasar kriteria tertentu agar

memudahkan prinsip-prinsip dasar pungutan retribusi sehingga mencerminkan

hubungan yang jelas antara tarif retribusi dengan pelayanan atau jasa yang diberikan

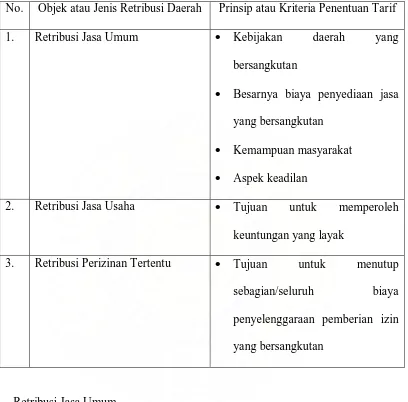

Tabel II.2. Objek atau Jenis Retribusi Daerah Menurut UU Nomor 34 Tahun 2000

No. Objek atau Jenis Retribusi Daerah Prinsip atau Kriteria Penentuan Tarif

1. Retribusi Jasa Umum Kebijakan daerah yang

bersangkutan

Besarnya biaya penyediaan jasa

yang bersangkutan

Kemampuan masyarakat

Aspek keadilan

2. Retribusi Jasa Usaha Tujuan untuk memperoleh

keuntungan yang layak

3. Retribusi Perizinan Tertentu Tujuan untuk menutup

sebagian/seluruh biaya

penyelenggaraan pemberian izin

yang bersangkutan

1. Retribusi Jasa Umum

Adapun yang termasuk dalam jasa pelayanan umum antara lain:

a. Pelayanan kesehatan.

b. Pelayanan kebersihan dan persampahan.

c. Penggantian biaya cetak Kartu Tanda Penduduk (KTP) dan Akta Catatan

d. Pelayanan pemakaman dan pengabuan mayat.

e. Pelayanan parkir di tepi jalan umum.

f. Pelayanan pasar.

g. Pelayanan air bersih.

h. Pengujian kendaraan bermotor.

i. Pemeriksaan alat pemadam kebakaran.

j. Penggantian biaya cetak peta yang dibuat Pemerintah Daerah.

k. Pengujian kapal Perikanan.

2. Retribusi Jasa Usaha

Adapun yang termasuk dalam jasa usaha antara lain:

a. Pemakaian kekayaan daerah.

b. Pasar grosir dan atau pertokoan.

c. Pelayanan terminal.

d. Pelayanan tempat khusus parkir.

e. Pelayanan tempat penitipan anak.

f. Penginapan/ villa.

g. Penyedotan kakus.

h. Rumah potong hewan.

i. Tempat penyandaran kapal.

j. Tempat rekreasi dan olah raga.

k. Penyeberangan diatas air.

l. Pengelolaan air limbah.

3. Retribusi Perizinan Tertentu

Perizinan tertentu yang dipungut retribusinya antara lain:

a. Izin peruntukan penggunaan tanah.

b. Izin mendirikan bangunan.

c. Izin tempat penjualan minuman beralkohol.

d. Izin gangguan.

e. Izin trayek.

f. Izin pengambilan hasil hutan.

2.1.3 Hasil Perusahaan Milik Daerah Dan Hasil Pengelolaan Kekayaan Daerah Lainnya Yang Dipisahkan

Penerimaan PAD lainnya yang menduduki peran penting setelah pajak daerah

dan retribusi daearah adalah bagian pemerintah daerah atas laba BUMD. Tujuan

didirikannya BUMD adalah dalam rangka menciptakan lapangan kerja atau

mendorong pembangunan ekonomi daerah. Setelah itu, BUMD juga merupakan cara

yang lebih efesien dalam melayani masyarakat, dan merupakan salah satu sumber

pendapatan daerah. Jenis pendapatan yang termasuk hasil-hasil pengelolaan kekayaan

daerah lainnya yang dipisahkan, antara lain laba, deviden, dan penjualan saham milik

2.1.4 Lain-lain Pendapatan Daerah Yang Sah

Hasil usaha daerah lain dan sah adalah pendapatan asli daerah yang tidak

termasuk kategori pajak, retribusi, dan perusahaan daerah (BUMD). Lain-lain

Pendapatan Asli Daerah yang sah, antara lain hasil penjualan asset tetap daerah dan

jasa giro.

2.2. Fungsi Pendapatan Asli Daerah

Salah satu pendapatan daerah adalah berasal dari pendapatan asli daerah.

Dana-dana yang bersumber dari pendapatan asli daerah tersebut merupakan salah satu

faktor penunjang dalam melaksanakan kewajiban daerah untuk membiayai belanja

rutin serta biaya pembangunan daerah. Dan juga merupakan alat untuk memasukkan

uang sebanyak-banyaknya ke kas daerah guna menunjang pelaksanaan pembangunan

daerah. Serta untuk mengatur dan meningkatkan kondisi sosial ekonomi pemakai jasa

tersebut. Tentu dalam hal ini tidak terlepas dari adanya badan yang menangai atau

3.1 Ruang Lingkup Penelitian

Untuk menganalisis pengaruh Pertumbuhan Ekonomi terhadap posisi

Pendapatan Asli Daerah (PAD) Provinsi Sumatera Utara, maka penulis menetapkan

ruang lingkup penelitian yaitu menggunakan variabel bebas antara lain adalah Hasil

Pajak Daerah, Hasil Retribusi Daerah, Hasil Laba Badan Usaha Milik Daerah dan

Hasil Pengelolaan Kekayaan Daerah lain Yang Dipisahkan dan Lain-lain Pendapatan

Daerah Yang Sah, dan sedang variabel tidak bebasnya adalah Pertumbuhan ekonomi.

3.2 Jenis dan Sumber Data

Adapun jenis dan sumber data yang digunakan adalah data sekunder yang

diperoleh melalui laporan. Dimana data yang dikumpulkan bersumber dari Dinas

Pendapatan Provinsi Sumatera Utara, jurnal, laporan tahunan dan dari Badan Pusat

Statistik (BPS) Provinsi Sumatera Utara. Data berbentuk data berkala (time series)

dengan periode dari tahun 1991 - 2005 (15 tahun), sehingga hasil penelitian ini

merupakan hasil penggunaan data selama periode tersebut.

3.3 Model Analisis

Analisis data bertujuan menyederhanakan data ke dalam bentuk yang lebih

mudah dibaca dan diinterpretasikan. Dalam penelitian ini penulis menggunakan

PAD = f(PE)

= PE 1

e

µPAD = PE 1

e

µJika model diatas ditransformasikan kembali, maka diperoleh model sebagai berikut:

Log PAD = Log + 1 Log PE + µ ... (1)

Log PD = Log + 1 Log PE + µ... (2)

Log RD = Log + 1 Log PE + µ... (3)

Log LBUMD = Log + 1 Log PE + µ... (4)

Log PL = Log + 1 Log PE + µ... (5)

Keterangan:

PE = Pertumbuhan Ekonomi (diproxy dengan PDRB harga konstan) (dalam

Persen)

PAD = Pendapatan Asli Daerah (dalam Jutaan Rupiah)

PD = Pajak Daerah (dalam Jutaan Rupiah)

RD = Retribusi Daerah (dalam jutaan rupiah)

LBUMD = Laba Badan Usaha Milik Daerah (Dalam Jutaan Rupiah)

PL = Pendapatan Lain yang sah (dalam Jutaan Rupiah)

= Intercept/ Konstanta

= Koefisien Regresi

)

3.4 Test of Goodness Fit

a. Koefisien determinasi (R-Square)

Koefisen determinasi dilakukan untuk melihat seberapa besar variasi

variabel-variabel independen secara bersama mampu memberikan penjelasan mengenai variasi

variabel dependen.

b. Uji t-Statistik

Uji t merupakan suatu pengujian yang bertujuan mengetahui apakah koefisien

regresi satu variabel independen signifikan atau tidak terhadap variabel dependen

dengan menganggap independen lainnya konstan (Ceteris Paribus).

Nilai t-hitung diperoleh dengan rumus:

Dimana:

Bi = Koefisien variabel independen ke-i

Se(bi) = Simpangan baku dari variable ke-i

Kriteria :

Jika t-hitung > t-tabel maka variabel independen yang diuji berpengaruh nyata

terhadap variabel dependen.

Uji multikolineariti digunakan untuk mengetahui apakah di dalam model

regresi yang digunakan terdapat korelasi sempurna diantara variabel-variabel yang

menjelaskan independen variabel. Suatu model regresi linier akan menghasilkan

estimasi yang baik apabila model tersebut tidak mengandung multikolineariti.

Multikolineariti terjadi karena adanya hubungan yang kuat antara sesama variabel

independen dari suatu model estimasi.

b. Autokorelasi

Autokorelasi merupakan korelasi antara anggota serangkaian observasi yang

diurutkan menurut waktu. Dari uji ini maka digunakan metode statistik d dari

Durbin-Watson. Statistik d dari Durbin-Watson menetapkan rumus:

Mekanisme tes Durbin-Watson adalah sebagai berikut:

a. Lakukan regresi OLS (Ordinary Least Square) dan dapatkan residual

ei .

b. Hitung d.

c. Untuk ukuran sampel tertentu dan banyaknya variabel yang menjelaskan

tertentu, dapatkan nilai kritis dL dan dU.

d. Jika hipotesis H0 adalah bahwa tidak ada serial korelasi positif, maka jika

dL≤ d ≤ dU : inconclusive

e. Jika hipotesa H0 adalah bahwa tidak ada serial korelasi negatif, maka jika

d > 4-dL : menolak H0

d < 4-dU : tidak menolak H0

4-dU ≤ d ≤ 4-dL : inconclusive

f. Jika H0 adalah dua-ujung, yaitu tidak ada serial autokorelasi baik positif

ataupun negatif, maka jika

d < dL : menolak H0

d > 4-dL : menolak Ha

4-dU ≤ d ≤ 4-dL : tidak menolak H0

atau

dL≤ d ≤ 4-dU :: Inconclusive

4-dU≤ d ≤ 4-dL : Inconclusive

3.6 Defenisi Operasional a. Pertumbuhan Ekonomi

Adalah hasil dari memproxy PDRB dengan harga konstan yang dinyatakan dalam

Persen.

b. Pendapatan Asli Daerah (PAD)

Yaitu jumlah dari posisi-posisi PAD. Penjumlahan Pajak Daerah tditambahkan

dengan Retribusi Daerah ditambahkan dengan Laba BUMD ditambahkan dengan

Yaitu jumlah dari pajak kendaraan bermotor dan bea balik nama kendaraan

bermotor.

d. Retribusi Daerah

Yaitu penjumlahan dari hasil retribusi jasa umum, retribusi jasa usaha dan

retribusi perizinan tertentu.

e. Laba Badan Usaha Milik Daerah

Yaitu jumlah dari hasil pengolalaan kekayaan daerah dalam bentuk laba BUMD,

Deviden dan penjualan saham BUMD.

f. Pendapatan Lain yang sah

Yaitu dana yang di peroleh dari pendapatan yang tidak berasal dari pajak daerah,

retribusi daerah dan laba BUMD.

4.1. Indikator Ekonomi Sumatera Utara

Salah satu indikator kinerja makro untuk bidang ekonomi yang sering

digunakan secara luas adalah Produk Domestic Regional Brutto (PDRB). PDRB

Sumatera Utara merupakan jumlah nilai tambah barang dan jasa akhir yang

dihasilkan (nilai barang dan jasa akhir dikurangi biaya untuk menghasilkannya) oleh

berbagai unit produksi di provinsi Sumatera Utara, dalam jangka waktu satu tahun.

Unit-unit produksi tersebut di kelompokkan ke dalam sembilan lapangan usaha,

yaitu:

1. Pertanian, peternakan, kehutanan dan perikanan;

2. Pertambangan dan penggalian;

3. Industri pengolahan;

4. Listrik, gas dan air bersih;

5. Kontruksi;

6. Perdagangan, hotel dan restoran;

7. Transportasi dan komunikasi;

8. Keuangan, persewaan dan jasa perusahaan;

9. Jasa-jasa termasuk jasa pelayanan pemerintah.

Nilai PDRB dapat dihitung berdasarkan harga kini (Current Price) maupun

berdasarkan harga konstan (Constant Price). PDRB Sumatera Utara yang dihitung

masing-masing sektor dalam struktur perekonomian kota, berdasarkan harga yang

berlaku dalam tahun yang bersangkutan, yang didalamnya tercakup unsur tingkat

inflasi makro. Oleh karena itu, tinggi rendahnya persentase pertumbuhan ekonomi

yang dihitung, akan dipengaruhi tinggi rendahnya tingkat inflasi dalam periode yang

bersangkutan. Dengan demikian, harus diakui PDRB harga kini belum secara riil

menggambarkan pertumbuhan ekonomi Sumatera Utara.

Untuk menjelaskan pertumbuhan PDRB secara riil, digunakan PDRB harga

konstan. PDRB harga konstan menggambarkan pertumbuhan ekonomi Sumatera

Utara tanpa dipengaruhi oleh masalah perubahan harga atau inflasi yang terjadi atas

barang dan jasa yang diproduksi, karena menggunakan harga yang konstan, yakni

harga dasar tahun 2000.

Indikator kinerja lain terkait dengan besaran Produk Domestik Regional Brutto

adalah PDRB per-kapita dan tingkat pertumbuhan ekonomi, struktur ekonomi, inflasi,

ekspor dan impor serta investasi. PDRB per-kapita dihitung dengan cara membagi

jumlah PDRB dengan jumlah pertengahan tahun. Angka PDRB per-kapita

memperlihatkan rata-rata pendapatan yang diterima oleh masing-masing penduduk,

yang dapat menggambarkan tingkat kemakmuran penduduk Sumatera Utara.

4.2. Indikator Ekonomi Makro

Ekonomi adalah aktivitas produksi, distribusi dan konsumsi. Oleh karenanya,

ekonomi sangat terkait dengan kemampuan setiap orang atau siapapun memenuhi

kebutuhan hidup dan kesejahteraannya, baik untuk berproduksi atau mengkonsumsi

antara kemajuan, dan kemakmuran, bahkan kesejahteraan dengan aspek ekonomi,

maka aspek ekonomi secara umum dijadikan salah satu ukuran penting untuk menilai

tingkat kemajuan, kemakmuran dan kesejahteraan masyarakat.

Pemanfaatan aspek ekonomi sebagai bagian ukuran kinerja dalam pembangunan

juga menjadi semakin penting sebab secara teknis operasional, konsep ekonomi

menyediakan berbagai alat ukur kuantitatif yang relevan, untuk mengevaliasi proses

pembangunan secara ekonomi. Oleh karena itu, untuk melihat keluaran, hasil dan

manfaat serta dampak pembangunan yang telah dilaksanakan, sekaligus untuk

evaluasi terhadap pelaksanaannya, sangat lazim digunakan indikator makro

perekonomian.

Sebagai ukuran makro yang sangat luas dimanfaatkan dalam analisis ekonomi

pembangunan, adanya evaluasi dengan menggunakan indikator ekonomi ini sekaligus

sangat membantu untuk mengamati apakah kebijakan-kebijakan pembangunan kota

dalam bidang ekonomi yang selama ini diterapkan telah sesuai atau belum, efektif

atau tidak, dengan rencana-rencana ekonomi yang telah ditetapkan, sehingga

menggambarkan kemajuan dan peningkatan kemakmuran masyarakat sebagaimana

yang diharapkan.

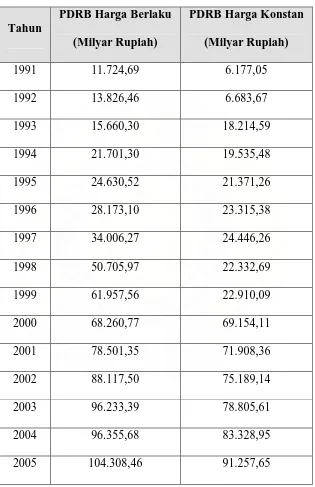

4.3. Perkembangan Produk Domestic Regional Brutto (PDRB) Provinsi Sumatera Utara Tahun 1991 – 2005

Pada periode 1991 , perkembangan perekonomian Sumatera Utara dengan

melihat PDRB atas dasar harga berlaku menunjukkan angka 11,724 triliyun rupiah.

1993 mengalami kenaikan menjadi 15,660 triliyun rupiah, sedangkan pada tahun

1994 juga mengalami kenaikan sebesar 21,701 triliyun rupiah, di tahun 1995

mengalami kenaikan sebesar 24,630 triliyun rupiah, ditahun 1996 mengalami

kenaikan menjadi sebesar 28,173 triliyun rupiah, tahun 1997 menjadi 3,006 triliyun

rupiah, di tahun 1998 menjadi sebesar 50,501 triliyun rupiah, pada tahun 1999

meningkat menjadi sebesar 61,957 triliyun rupiah, ditahun 2000 menjadi sebesar

68,260 triliyun rupiah, di tahun 2000 menjadi sebesar 78,50 triliyun rupiah, pada

tahun 2001 menjadi 104,30 triliyun rupiah pada tahun 2005, sedangkan PDRB atas

dasar harga konstan dari 6,177 triliyun rupiah pada tahun 1991 menjadi 91,25 triliun

Tabel IV.1. Product Domestic Regional Brutto (PDRB) Provinsi Sumatera Utara Atas Dasar Harga Berlaku dan Harga Konstan Tahun 1991 – 2005 (Milyar Rupiah)

1993 15.660,30 18.214,59

1994 21.701,30 19.535,48

1995 24.630,52 21.371,26

1996 28.173,10 23.315,38

1997 34.006,27 24.446,26

1998 50.705,97 22.332,69

1999 61.957,56 22.910,09

2000 68.260,77 69.154,11

2001 78.501,35 71.908,36

2002 88.117,50 75.189,14

2003 96.233,39 78.805,61

2004 96.355,68 83.328,95

2005 104.308,46 91.257,65

4.4. Inflasi di Sumatera Utara

Tingkat inflasi di Sumatera Utara mengalami perkembangan yang berfluktuasi.

Dalam kurun waktu tahun 1991 sampai dengan tahun 2005, tingkat inflasi yang

paling tinggi yang pernah terjadi di Sumatera Utara adalah pada tahun 1998, yaitu

mencapai 83,56 persen. Ini adalah tingkat inflasi yang sangat tinggi. Tingkat inflasi

ini juga menunjukkan keadaan ekonomi yang sangat parah, dimana harga-harga

mengalami kenaikan yang sangat drastis. Banyak perusahaan/ industri-industri yang

terpaksa melakukan pemutusan hubungan kerja dikarenakan biaya operasional yang

sangat tinggi yang harus mereka tanggung, baik biaya modal kerja yang dikarenakan

tingginya bunga kredit, dan biaya yang lain yang diperlukan untuk melakukan

produksi atau menjalankan usahanya.

Sebagai akibatnya bertambahnya pengangguran, pendapatan riil masyarakat

menjadi sangat menurun, banyak yang depresi, bahkan sulit untuk bersekolah. Para

pengusaha juga menjadi kesulitan atau enggan untuk membuka lapangan usaha baru,

karena biaya yang dibutuhkan sangat besar. Bagi mereka yang memiliki dana, lebih

memilih menyimpan dananya di bank daripada membuka usaha, karena dengan

demikian mereka tidak mengambil resiko kerugian. Sektor perbankan juga

mengalami keterpurukan pada masa ini, dimana banyak bank yang harus dilikuidasi.

Kemudian tingkat inflasi yang tinggi pada urutan kedua di Sumatera Utara terjadi

pada tahun 2005, hal ini disebabkan oleh kebijakan pemerintah untuk menaikkan

harga BBM (Bahan Bakar Minyak). Harga BBM yang naik cukup tinggi,

mencapai 22,41 persen. Hal ini juga membuat ekonomi masyarakat makin terpuruk di

Sumatera Utara.

Tabel IV.2. Perkembangan Inflasi di Provinsi Sumatera (Dalam Persen) Tahun 1991 – 2005

Tahun Tingkat Inflasi

1991 07,95

1992 05,42

1993 10,67

1994 07,68

1995 07,61

1996 09,10

1997 14,49

1998 01,38

1999 01,68

2000 05,90

2001 15,50

2002 09,49

2003 05,06

2004 08,83

2005 22,41

4.5. Pertumbuhan Ekonomi Sumatera Utara

Perekonomian Sumatera Utara mengalami gejolak yang cukup berarti setelah

krisis moneter yang terjadi pada tahun 1997. Sebagi akibatnya, pada tahun 1998

perekonomian di Sumatera Utara harus mengalami pertumbuhan ekonomi yang

minus yaitu sebesar -10,90 dan inflasi yang sangat tinggi yang mencapai 83, 56

persen. Setelah tahun 1999, perekonomian di Sumatera Utara mulai mengalami

pertumbuhan yang positif yaitu sebesar 2, 59 persen, kemudian tahun 2000

mengalami peningkatan pertumbuhan yang cukup baik yaitu menjadi 4,83 persen.

Kemudian pada tahun 2001 pertumbuhan ekonomi di Sumatera Utara menurun

menjadi 3,72 persen. Tetapi semenjak tahun 2002 terjadi keadaan perekonomian yang

Tabel IV.3. Pertumbuhan Ekonomi di Sumatera Utara (Dalam Persen) Tahun 1991 – 2005

Tahun Pertumbuhan Ekonomi

1991 10,02

1992 10,12

1993 09,56

1994 09,48

1995 09,09

1996 09,01

1997 05,70

1998 -10,90

1999 02,59

2000 4,83

2001 3,72

2002 4,07

2003 4,07

2004 4,82

2005 5,23

4.6. Sumber-sumber Pendapatan Asli Daerah (PAD) Provinsi Sumatera Utara

Pelaksanaan pembangunan nasional dan daerah sekarang ini mengikuti asas

penyelenggaraan pemerintah yang digariskan dalam UU No. 32/ 2004 tentang

Pemerintahan Daerah dan UU No. 33/2004 tentang Perimbangan Keuangan Antara

Pemerintah Pusat Dan Pemerintahan Daerah. Adapun penyelenggaraan pemerintah

dilaksanakan di daerah berdasarkan asas dekonsentrasi, asas desentralisasi, dan asas

tugas pembantuan yang dilaksanakan secara terpadu dalam usaha meningkatkan

kesejahtraan masyarakat. Dengan ketiga asas tersebut Pemerintah Provinsi Sumatera

Utara telah berusaha semaksimal mungkin untuk membangun daerah ini, sehingga

hasilnya dapat meningkatkan kesejahtraan.

Dengan demikian maka peran serta dan rasa tanggung jawab masyarakat dalam

melaksanakan pembangunan selanjutnya, serta memelihara hasil-hasil pembangunan

akan semakin meningkat pula. Menghadapi pelaksanaan tugas-tugas itu, pemerintah

Provinsi Sumatera Utara dihadapkan pada kebutuhan sumber-sumber keuangan yang

terbatas. Karena keadaan ini maka pemerintah daerah menerima dana dari pusat

melalui APBN. Dimana sistemasi, mekanisme pembangunan di daerah ini merupakan

kebijakan Pemerintah yang dalam pelaksanaannya digariskan menurut aturan dan

ketentuan yang berlaku.

Adapun jenis-jenis pungutan yang menjadi sumber PAD Provinsi Sumatera

Utara menurut Undang-undang No. 33 Tahun 2004 adalah sebagai berikut:(Lihat

4.7. Perkembangan Pendapatan Asli Daerah (PAD) Provinsi Sumatera Utara Tahun 1991-2005

Pendapatan Asli Daerah (PAD) provinsi Sumatera Utara merupakan pendapatan

murni dari daerah yang secara bebas dapat dipergunakan oleh masing-masing daerah

dalam menyelenggarakan pemerintahan dan pembangunan daerah.

Dari tabel dibawah ini dapat diketahui bahwa perekonomian Sumatera Utara

mengalami gejolak yang cukup berarti setelah krisis moneter yang terjadi pada tahun

1997. sebagai akibatnya, pada tahun 1998 perekonomian di Sumatera Utara harus

mengalami penurunan dalam Pendapatan Asli Daerah dari 212.842,68 (dalam jutaan

rupiah) menjadi 122.888,67 (dalam jutaan rupiah). Setelah tahun 1999 sampai dengan

tahun 2005, PAD Sumatera Utara mengalami pertumbuhan yang positif yaitu naik

menjadi 255.078,47 (dalam jutaan rupiah) pada tahun 2000, kemudian tahun 2001

menjadi sebesar 423.075,22 (dalam jutaan rupiah), pada tahun 2002 sebesar

614.459,38 (dalam jutaan rupiah), tahun 2003 sebesar 899.752,29 (dalam jutaan

rupiah), tahun 2004 sebesar 1.143.128,73 (dalam jutaan rupiah), serta pada tahun

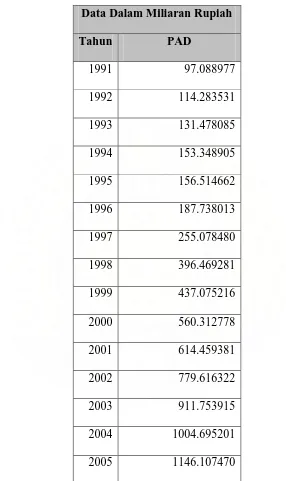

Tabel IV.4. Realisasi Pendapatan Asli Daerah (PAD) Provinsi Sumatera Utara Tahun 1991 – 2005

Data Dalam Miliaran Rupiah

Tahun PAD

1991 97.088977

1992 114.283531

1993 131.478085

1994 153.348905

1995 156.514662

1996 187.738013

1997 255.078480

1998 396.469281

1999 437.075216

2000 560.312778

2001 614.459381

2002 779.616322

2003 911.753915

2004 1004.695201

2005 1146.107470

4.8. Analisis dan Pembahasan 4.8.1. Pengolahan Data

Seperti yang diuraikan pada bab sebelumnya bahwa posisi PAD dipengaruhi

oleh Pertumbuhan Ekonomi, untuk menganalisa penulis menggunakan metode

statistik dengan perhitungan Eviews.

Hal ini digunakan untuk mendapatkan hasil ketelitian yang akurat disamping itu

guna memperoleh kemudahan dalam melakukan penghitungan dan pengolahan data.

Pada tabel IV.5 diperlihatkan data yang digunakan dengan perhitungan analisa

regresi dengan metode Views yaitu Pertumbuhan Ekonomi (PE), Pendapatan Asli

Daerah (PAD), Pendapatan Daerah (PD), Retribusi Daerah (RD), Laba Badan Usaha

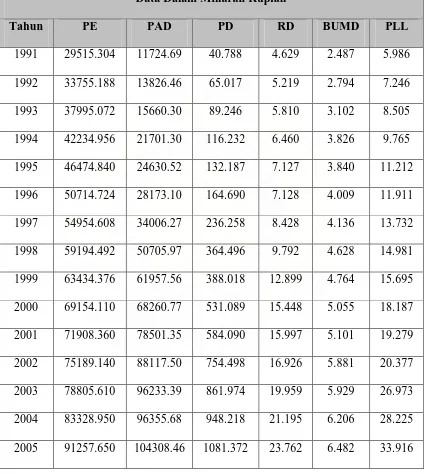

Tabel IV.5 Pertumbuhan Ekonomi, Pendapatan Asli Daerah, Pendapatan Daerah, Retribusi Daerah, Laba Badan Usaha Milik Daerah, Pendapatan Lain yang Sah Provinsi Sumatera Utara Tahun 1991 – 2005

Data Dalam Miliaran Rupiah

Tahun PE PAD PD RD BUMD PLL

1991 29515.304 11724.69 40.788 4.629 2.487 5.986

1992 33755.188 13826.46 65.017 5.219 2.794 7.246

1993 37995.072 15660.30 89.246 5.810 3.102 8.505

1994 42234.956 21701.30 116.232 6.460 3.826 9.765

1995 46474.840 24630.52 132.187 7.127 3.840 11.212

1996 50714.724 28173.10 164.690 7.128 4.009 11.911

1997 54954.608 34006.27 236.258 8.428 4.136 13.732

1998 59194.492 50705.97 364.496 9.792 4.628 14.981

1999 63434.376 61957.56 388.018 12.899 4.764 15.695

2000 69154.110 68260.77 531.089 15.448 5.055 18.187

2001 71908.360 78501.35 584.090 15.997 5.101 19.279

2002 75189.140 88117.50 754.498 16.926 5.881 20.377

2003 78805.610 96233.39 861.974 19.959 5.929 26.973

2004 83328.950 96355.68 948.218 21.195 6.206 28.225

2005 91257.650 104308.46 1081.372 23.762 6.482 33.916

4.8.2. Penemuan Statistik

Untuk mengetahui besarnya koefisien dari variabel independen, yaitu

pertumbuhan ekonomi terhadap posisi Pendapatan Asli Daerah (PAD) di Provinsi

Sumatera Utara, penulis menggunakan program Eviews.

Berikut ini adalah hasil print-out Eviews Versi 5 seperti yang ditunjukkan pada

tabel dibawah ini:

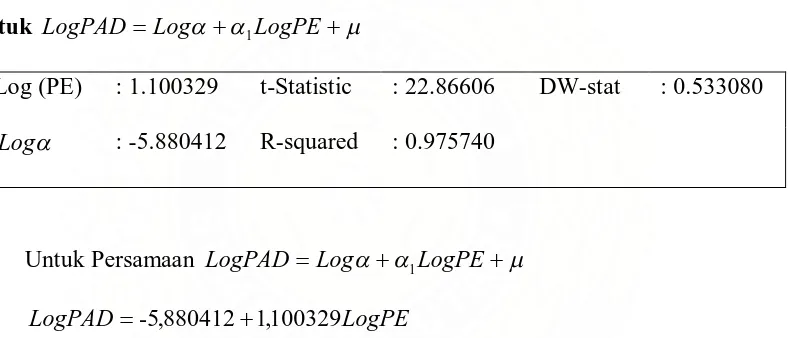

4.8.2.1. Hasil Estimasi Dengan Menggunakan Metode Regresi Linier Sederhana untuk LogPADLog 1LogPE

Log (PE) : 1.100329 t-Statistic : 22.86606 DW-stat : 0.533080

Log : -5.880412 R-squared : 0.975740

Untuk Persamaan LogPADLog 1LogPE LogPE

LogPAD-5,8804121,100329

Berdasarkan persamaan regresi yang telah di peroleh maka dapat dibuat suatu

interpretasi terhadap model sebagai berikut:

Pertumbuhan Ekonomi mempunyai pengaruh yang positif terhadap Pendapatan

Asli Daerah (PAD) Provinsi Sumatera Utara, hal ini terlihat pada nilai koefisien

PE sebesar 1,100329. Artinya apabila Pertumbuhan Ekonomi meningkat

sebesar 1%, maka akan memberi pengaruh pada PAD Provinsi Sumatera Utara

4.8.2.2. Hasil Estimasi Dengan Menggunakan Metode Regresi Linier Sederhana untuk LogPDLog 1LogPE

Log (PE) : 1.356136 t-Statistic : 34.28647 DW-stat : 1.441131

Log : -8.799505 R-squared : 0.989062

Untuk Persamaan LogPDLog 1LogPE LogPE

LogPD8,7995051,356136

Berdasarkan persamaan regresi yang telah di peroleh maka dapat dibuat suatu

interpretasi terhadap model sebagai berikut:

Variabel Pertumbuhan Ekonomi mempunyai pengaruh yang positif terhadap

Pendapatan Daerah (PD) Provinsi Sumatera Utara dengan nilai koefisien

sebesar 1,356136. Artinya apabila Pertumbuhan Ekonomi meningkat sebesar

1%, maka akan memberi pengaruh pada Pendapatan Daerah Provinsi Sumatera

Utara sebesar 1.3 %; ceteris paribus.

4.8.2.3. Hasil Estimasi Dengan Menggunakan Metode Regresi Linier Sederhana Untuk LogRDLog 1LogPE

Log (PE) : 0.704383 t-Statistic : 19.72783 DW-stat : 0.695633

Log : -5.139199 R-squared : 0.967677

Untuk Persamaan LogRDLog 1LogPE LogPE

Berdasarkan persamaan regresi yang telah di peroleh maka dapat dibuat suatu

interpretasi terhadap model sebagai berikut:

Variabel Pertumbuhan Ekonomi mempunyai pengaruh yang positif terhadap

Retribusi Daerah (RD) Provinsi Sumatera Utara dengan nilai koefisien sebesar

0,704383. Artinya apabila Pertumbuhan Ekonomi meningkat sebesar 1%, maka

akan memberi pengaruh pada Retribusi Daerah Provinsi Sumatera Utara sebesar

0.7 %; ceteris paribus.

4.8.2.4. Hasil Estimasi Dengan Menggunakan Metode Regresi Linier Sederhana Untuk LogLBUMDLog 1LogPE

Log (PE) : 0.371401 t-Statistic : 17.79700 DW-stat : 0.767364

Log : -2.472257 R-squared : 0.960574

Untuk Persamaan LogLBUMDLog 1LogPE LogPE

LogLBUMD2,4722570,371401

Berdasarkan persamaan regresi yang telah di peroleh maka dapat dibuat suatu

interpretasi terhadap model sebagai berikut:

Variabel Pertumbuhan Ekonomi mempunyai pengaruh yang positif terhadap

Badan Usaha Milik Daerah Daerah (BUMD) Provinsi Sumatera Utara dengan

nilai koefisien sebesar 0,371401. Artinya apabila Pertumbuhan Ekonomi

meningkat sebesar 1%, maka akan memberi pengaruh pada Badan Usaha Milik

4.8.2.5. Hasil Estimasi Dengan Menggunakan Metode Regresi Linier Sederhana

interpretasi terhadap model sebagai berikut:

Variabel Pertumbuhan Ekonomi mempunyai pengaruh yang positif terhadap

Pendapatan Lain yang Sah (PL) Provinsi Sumatera Utara dengan nilai koefisien

sebesar 0,640575. Artinya apabila Pertumbuhan Ekonomi meningkat sebesar

1%, maka akan memberi pengaruh pada Pendapatan Lain yang Sah Provinsi

Sumatera Utara sebesar 0.6 %; ceteris paribus.

4.8.3. Analisa Koefisien Determinasi (R-Square)

0,975740 2

r

Koefisien determinasi sebesar 0,975740 atau 97,5740%, hal ini menunjukkan

bahwa variabel independent (Pertumbuhan Ekonomi) dapat menjelaskan

variabel dependent (PAD) Provinsi Sumatera Utara sebesar 97,5740%

sedangkan sisanya 2,426 % dijelaskan oleh variabel lain yang tidak disertakan

dalam model estimasi.

Koefisien determinasi sebesar 0,989062 atau 98,9062 %, hal ini menunjukkan

bahwa variabel independent (Pertumbuhan Ekonomi) dapat menjelaskan

variabel dependent (Pajak Daerah) Provinsi Sumatera Utara sebesar 98,9062 %

sedangkan sisanya 1,0938 % dijelaskan oleh variabel lain yang tidak disertakan

Koefisien determinasi sebesar 0,967677 atau 96,7677 %, hal ini menunjukkan

bahwa variabel independent (Pertumbuhan Ekonomi) dapat menjelaskan

variabel dependent (Retribusi Daerah) Provinsi Sumatera Utara sebesar 96,7677

% sedangkan sisanya 3,2323 % dijelaskan oleh variabel lain yang tidak

disertakan dalam model estimasi.

d. R-Square untuk persamaan LogBUMDLog1LogPE

Koefisien determinasi sebesar 0,960574 atau 96,0574 %, hal ini menunjukkan

bahwa variabel independent (Pertumbuhan Ekonomi) dapat menjelaskan

variabel dependent (BUMD) Provinsi Sumatera Utara sebesar 96,0574 %

sedangkan sisanya 3,9426 % dijelaskan oleh variabel lain yang tidak disertakan

dalam model estimasi.

Koefisien determinasi sebesar 0,944060 atau 94,4060 %, hal ini menunjukkan

bahwa variabel independent (Pertumbuhan Ekonomi) dapat menjelaskan

sisanya 5,594 % dijelaskan oleh variabel lain yang tidak disertakan dalam

model estimasi.

4.8.4. Uji t-statistik (Uji Parsial)

Uji t-statistik dilakukan untuk menguji apakah variabel independen diatas

secara parsial berpengaruh nyata terhadap variabel dependent.

Hipotesis :

H H diterima, artinya variabel independen secara parsial tidak 0

berpengaruh nyata terhadap variabel dependen (t* < t-tabel).

0 :1

Ha Ha diterima, artinya variabel independen secara parsial berpengaruh

nyata terhadap variabel dependen (t* > t-tabel).

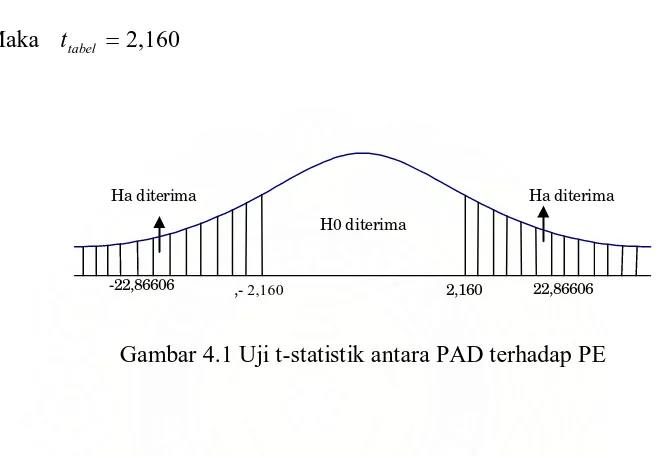

a. Uji “t” untuk PE pada persamaan LogPADLog 1LogPE

Dari analisa regresi diketahui thitung 22,86606

1

Berdasarkan hasil perhitungan diatas, menunjukkan bahwa t-hitung lebih besar

daripada t-tabel (22,86606 > 2,160). Dengan demikian hipotesa Ha diterima,

artinya variabel PE signifikan mempengaruhi PAD Provinsi Sumatera Utara

pada tingkat kepercayaan 95%.

b. Uji “t” untuk PE pada persamaan LogPDLog 1LogPE

Berdasarkan hasil perhitungan diatas, menunjukkan bahwa t-hitung lebih besar

daripada t-tabel (34,28647 > 2,160). Dengan demikian hipotesa Ha diterima,

artinya variabel PE signifikan mempengaruhi Pajak Daerah Provinsi Sumatera

Utara pada tingkat kepercayaan 95%.

c. Uji “t” untuk PE pada persamaan LogRDLog 1LogPE

Berdasarkan hasil perhitungan diatas, menunjukkan bahwa t-hitung lebih besar

daripada t-tabel (19,72783 > 1,476 ). Dengan demikian hipotesa Ha diterima,

Gambar 4.2 Uji t-statistik antara PD terhadap PE

,-2,160 19,72783

artinya variabel PE signifikan mempengaruhi Retribusi Daerah Provinsi

Sumatera Utara pada tingkat kepercayaan 95%.

d. Uji “t” untuk PE pada persamaan LogBUMDLog 1LogPE

Berdasarkan hasil perhitungan diatas, menunjukkan bahwa t-hitung lebih besar

daripada t-tabel (17,79700 > 2,160). Dengan demikian hipotesa Ha diterima,

artinya variabel PE signifikan mempengaruhi Laba BUMD Provinsi Sumatera

Utara pada tingkat kepercayaan 95%.

e. Uji “t” untuk PE pada persamaan LogPLLog1LogPE

Berdasarkan hasil perhitungan diatas, menunjukkan bahwa t-hitung lebih besar

daripada t-tabel (14,81194 > 2,160). Dengan demikian hipotesa Ha diterima,

artinya variabel PE signifikan mempengaruhi Pendapatan lain yang sah Provinsi

Sumatera Utara pada tingkat kepercayaan 95%.

`

4.8.5. Uji Penyimpangan Klasik a. Multikolinearitas

Uji multikolinearity digunakan untuk mengetahui apakah didalam model regresi

yang digunakan terdapat korelasi sempurna atau tidak diantara variabel-variabel yang

menjelaskan variabel independen. Suatu model regresi linier akan menghasilkan

estimasi yang baik apabila model tersebut tidak mengandung multikolinearity.

Multikolinearity terjadi karena adanya hubungan yang kuat antara sesama variabel

independen dari suatu model estimasi.

Melakukan diagnostik multikolinearity pada Eviews adalah dengan melihat

korelasi antara variabel bebas.

,-2,160 14,81194

-14,81194

H0 diterima

Ha diterima Ha diterima

2,160

Tabel IV.11. Tabel Corelasi antar variabel

Dengan melihat korelasi diatas maka:

Antara PAD dengan PE mempunyai korelasi sebesar 0,978055. Korelasi ini

terbilang sangat kuat, sehingga dapat diduga bahwa variabel bebas tidak terjadi

multikolinearity.

Antara Pendapatan Daerah dengan Pertumbuhan Ekonomi mempunyai korelasi

sebesar 0,982181. Korelasi ini terbilang sangat kuat, sehingga dapat diduga

bahwa variabel bebas tidak terjadi multikolinearity.

Antara Retribusi Daerah dengan Pertumbuhan Ekonomi mempunyai korelasi

sebesar 0,987164. Korelasi ini terbilang sangat kuat, sehingga dapat diduga

bahwa variabel bebas tidak terjadi multikolinearity.

Antara Laba Badan Usaha Milik Daerah dengan Pertumbuhan Ekonomi

mempunyai korelasi sebesar 0,973231. Korelasi ini terbilang sangat kuat,

Antara Pendapatan Lain yang Sah dengan Pertumbuhan Ekonomi mempunyai

korelasi sebesar 0,955765. Korelasi ini terbilang sangat kuat, sehingga dapat

diduga bahwa variabel bebas tidak terjadi multikolinearity.

b. Autokorelasi

Autokorelasi merupakan korelasi antara anggota serangkaian observasi yang

diurutkan menurut waktu (seperti dalam data deretan waktu). Dari uji ini maka

digunakan metode statistic d dari Durbin-Watson. Statistik d dari Durbin-Watson

menetapkan rumus:

Hasil Uji Durbin-Watson :

3. Statistik pengujian :

4. Kriteria pengambilan keputusan

5. Kesimpulan

Dari analisa yang diperoleh dapat di putuskan bahwa untuk persamaan :

LogPADLog 1LogPE

l W d

d = 0,5330800,868 berarti H0 ditolak dan tidak ada serial korelasi positif

diantara variabel-variabel yang ada.

LogPD Log 1LogPE

u W

u d d

d 4 = 1,401,4411312,60 berarti H0 diterima (tidak ada

autokorelasi) pada tingkat kepercayaan 95%.

LogRD Log 1LogPE

l W d

d = 0,6956330,868 berarti H0 ditolak dan tidak ada serial korelasi positif

diantara variabel-variabel yang ada.

LogBUMDLog 1LogPE

Ho diterima

(No Serial Correlation)

Autokorelasi (+) Autokorelasi (-)

0 0,868 1,40 2 2,60 3,14

l W d

d = 0,7673640,868berarti tidak ada keputusan diantara variabel-variabel

yang ada.

LogPLLog1LogPE

l W d

d = 0,6758410,868 berarti H0 ditolak dan tidak ada serial korelasi positif

5.1. Kesimpulan

Setelah melakukan analisis dan estimasi diatas, maka penulis dapat

mengambil beberapa kesimpulan yang antara lain:

1. Dengan menggunakan uji “t” dan analisa koefisien determinasi (R-Square)

ditemukan hubungan bahwa Pertumbuhan Ekonomi signifikan mempengaruhi

variabel Pendapatan Asli Daerah Provinsi Sumatera Utara pada tingkat

kepercayaan 95%.

2. Dengan menggunakan uji “t” dan analisa koefisien determinasi (R-Square)

ditemukan hubungan bahwa Pertumbuhan Ekonomi signifikan mempengaruhi

variabel Pajak Daerah Provinsi Sumatera Utara pada tingkat kepercayaan 95%.

3. Dengan menggunakan uji “t” dan analisa koefisien determinasi (R-Square)

ditemukan hubungan bahwa Pertumbuhan Ekonomi signifikan mempengaruhi

variabel Retribusi Daerah Provinsi Sumatera Utara pada tingkat kepercayaan

95%.

4. Dengan menggunakan uji “t” dan analisa koefisien determinasi (R-Square)

ditemukan hubungan bahwa Pertumbuhan Ekonomi signifikan mempengaruhi

variabel Laba Badan Usaha Milik Daerah Provinsi Sumatera Utara pada tingkat

kepercayaan 95%.

5. Dengan menggunakan uji “t” dan analisa koefisien determinasi (R-Square)

variabel Pendapatan Lain Yang Sah Provinsi Sumatera Utara pada tingkat

kepercayaan 95%.

5.2. Saran

1. Diharapkan Pemerintah Daerah Provinsi Sumatera Utara lebih meningkatkan

pengelolaan sumberdaya yang ada di daerah Provinsi Sumatera Utara.

2. Merumuskan kembali sistem pungutan PAD yang berlaku dengan sistem yang

lebih efisien dan efektif agar lebih bermanfaat bagi pengembangan ekonomi di

Budiono, Teori Pertumbuhan Ekonomi, Seri Sinopsis, Edisi 1, Cetakan Keempat,

BPFE, Yogyakarta, 1999.

Gujarati, D, Ekonometrika Dasar Terjemahan, Erlangga, Jakarta, 1995.

Jhingan, M.L., Ekonomi Pembangunan dan Perencanaan, PT. Raja Grafindo

Persada, 2000.

Nanga Muana, Makro Ekonomi: Teori, Masalah dan Kebijakan, Edisi Kedua,

Penerbit PT. Raja Grafindo Persada, Jakarta, 2005.

Nachrowi, D Nachrowi, Pendekatan Populer dan Praktis Ekonometrika untuk

Analisis Ekonomi dan Keuangan , Lembaga Penerbit FEUI, Jakarta, 2006.

Prathama dan Mandala, Teori Ekonomi Makro, Penerbit Erlangga, 2001.

Rahardja Pratama, Teori Ekonomi Makro Suatu Pengantar, Lembaga Penerbit FEUI,

Jakarta, 2001.

Samuelson, Paul. W. Dan William Nordhans, Makro Ekonomi, Penerbit Erlangga,

Jakarta, 1997.

Saragih Juli, Desentralisasi Fiskal dan Keuangan Daerah Dalam Otonomi, Penerbit

Ghalia Indonesia, Jakarta, 2003.

Soekarwo, Berbagai Permasalahan Keuangan Daerah, Airlangga University Press,

Surabaya

Sukirno Sadono, Pengantar Teori Mikro Ekonomi, Edisi Kedua, Penerbit PT.

Suparmoko M, Ekonomi Publik untuk Keuangan dan Pembangunan Daerah, Penerbit

Andi Yogyakarta, Yogyakarta, 2002.

Undang-Undang Repubik Indonesia Nomor 25, Tahun 1999, tentang Perimbangan

Keuangan Antar Pemerintah Pusat dan Daerah, dalam Sepuluh