Lampiran 1

Daftar Populasi dan Sampel Penelitian

No. Kode Perusahaan Kriteria Keterangan

1 2 3

1 APLN Agung Podomoro Land Tbk √ √ √ Sampel 1

2 ASRI Alam Sutera Realty Tbk √ √ √ Sampel 2

3 ELTY Bakrieland Development Tbk √ √ √ Sampel 3

4 BAPA Bekasi Asri Pemula Tbk √ √ √ Sampel 4

5 BEST Bekasi Fajar Industrial Estate Tbk √ √ - 6 BIPP Bhunawatala Indah Permai Tbk √ √ √ Sampel 5

7 BIKA Binakarya Jaya Abadi Tbk - - -

8 BKDP Bukit Darma Property Tbk √ √ -

9 BCIP Bumi Citra Permai Tbk √ - -

10 BSDE Bumi Serpong Damai Tbk √ - -

11 CTRA Ciputra Development Tbk √ √ √ Sampel 6

12 CTRP Ciputra Property Tbk √ √ √ Sampel 7

13 CTRS Ciputra Surya Tbk √ √ √ Sampel 8

14 COWL Cowell Development Tbk √ √ -

15 SCBD Dadanayasa Arthatama Tbk √ √ -

16 DART Duta Anggada Realty Tbk √ √ √ Sampel 9

17 DUTI Duta Perrtiwi Tbk √ √ -

18 FMII Fortune Mate Indonesia Tbk √ √ -

19 GAMA Gading Development Tbk √ - -

20 KPIG MNC Land Tbk √ √ √ Sampel 10

21 GMTD Gowa Makassar Tourism Dev Tbk √ √ √ Sampel 11 22 GWSA Greenwood Sejahtera Tbk √ √ √ Sampel 12 23 OMRE Indonesia Prima Property Tbk √ √ - 24 DILD Intiland Development Tbk √ √ √ Sampel 13 25 JIHD Jakarta International Hotel & Dev

Tbk √ √ -

26 JRPT Jaya Real Property Tbk √ √ -

27 KIJA Kawasan Industri Jababeka Tbk √ √ √ Sampel 14

28 LCGP Laguna Cipta Griya Tbk √ - -

29 LAMI Lamicitra Nusantara Tbk √ √ -

30 LPCK Lippo Cikarang Tbk √ √ √ Sampel 15

31 LPKR Lippo Karawaci Tbk √ √ √ Sampel 16

32 MMLP Mega Manunggal Property Tbk - - - 33 EMDE Megapolitan Developments Tbk √ - -

34 MTSM Metro Realty Tbk √ √ -

35 MKPI Metropolitan Kentjana Tbk - - -

37 MDLN Modernland Realty Tbk √ √ -

38 NIRO Nirvana Development Tbk - - -

39 PWON Pakuwon Jati Tbk √ √ √ Sampel 18

40 GPRA Perdana Gapuraprima Tbk √ - -

41 RODA Pikko Land Development Tbk √ - - 42 PLIN Plaza Indonesia Realty Tbk √ √ √ Sampel 19

43 PPRO PP Property Tbk - - -

44 PUDP Pudjiati Prestige Tbk √ √ √ Sampel 20

45 DMAS Puradelta Lestari Tbk - - -

46 RBMS Ristia Bintang Mahkotasejati Tbk √ √ -

47 RDTX Roda Vivatex Tbk √ √ -

48 BKSL Sentul City Tbk √ √ √ Sampel 21

49 TARA Sitara Propertindo Tbk - - -

50 SMRA Summarecon Agung Tbk √ √ √ Sampel 22

Lampiran 2

Data Variabel-Variabel Penelitian

No. Kode Tahun FEE IO ASSET TA IA

1 APLN 2012 23,05 67,04 30,35 1 7

2 ASRI 2012 23,76 46,99 30,02 0 8

3 ELTY 2012 24,03 17,00 30,35 0 9

4 BAPA 2012 20,36 69,92 25,79 0 2

5 BIPP 2012 21,74 54,58 25,91 0 4

6 CTRA 2012 23,25 37,95 30,34 1 5

7 CTRP 2012 22,31 57,93 29,41 1 5

8 CTRS 2012 21,74 62,66 29,12 1 6

9 DART 2012 21,89 89,67 29,09 1 11

10 KPIG 2012 21,41 51,95 28,63 0 4

11 GMTD 2012 20,44 65,00 27,53 0 4

12 GWSA 2012 22,64 85,28 28,36 0 4

13 DILD 2012 22,25 42,14 29,44 0 5

14 KIJA 2012 23,54 17,53 29,59 0 3

15 LPCK 2012 20,88 42,20 28,67 0 4

16 LPKR 2012 24,72 18,12 30,84 0 5

17 MTLA 2012 21,61 88,81 28,33 1 3

18 PWON 2012 22,49 70,37 29,65 1 4

19 PLIN 2012 22,87 88,84 29,00 1 12

20 PUDP 2012 19,74 59,63 26,61 0 10

21 BKSL 2012 22,78 48,35 29,45 0 13

22 SMRA 2012 22,91 41,82 30,02 1 4

23 APLN 2013 22,90 67,04 30,61 1 14

24 ASRI 2013 23,75 51,81 30,30 0 8

25 ELTY 2013 24,17 15,42 30,14 0 12

26 BAPA 2013 20,66 64,16 25,89 0 2

27 BIPP 2013 21,77 66,35 27,05 0 4

28 CTRA 2013 23,45 38,56 30,63 1 5

29 CTRP 2013 22,33 58,04 29,67 1 5

30 CTRS 2013 22,27 62,66 29,38 1 5

31 DART 2013 22,56 89,67 29,19 1 11

32 KPIG 2013 22,53 82,59 29,63 1 4

33 GMTD 2013 20,32 65,00 27,90 0 4

34 GWSA 2013 22,34 79,49 28,35 1 4

36 KIJA 2013 23,43 19,97 29,74 0 7

37 LPCK 2013 21,39 42,20 28,98 0 5

38 LPKR 2013 24,89 18,12 31,07 0 6

39 MTLA 2013 21,90 74,14 28,67 1 3

40 PWON 2013 23,38 52,18 29,86 1 6

41 PLIN 2013 23,03 89,07 29,05 1 12

42 PUDP 2013 19,86 59,63 26,63 0 10

43 BKSL 2013 24,20 41,58 30,00 0 14

44 SMRA 2013 22,88 37,64 30,25 1 4

45 APLN 2014 23,12 67,65 30,80 1 14

46 ASRI 2014 23,94 51,48 30,46 0 6

47 ELTY 2014 24,92 24,38 30,31 0 11

48 BAPA 2014 19,76 76,89 25,89 0 2

49 BIPP 2014 20,74 66,35 27,15 0 4

50 CTRA 2014 22,47 38,32 30,78 1 4

51 CTRP 2014 23,03 58,04 29,81 1 5

52 CTRS 2014 22,11 62,66 29,44 1 4

53 DART 2014 22,36 89,67 29,26 1 12

54 KPIG 2014 24,04 53,33 29,93 0 4

55 GMTD 2014 20,77 65,00 28,05 0 4

56 GWSA 2014 22,02 79,49 28,46 1 4

57 DILD 2014 22,89 42,54 29,83 0 17

58 KIJA 2014 23,45 19,97 29,77 0 9

59 LPCK 2014 21,84 42,20 29,09 0 4

60 LPKR 2014 25,43 23,45 31,26 0 4

61 MTLA 2014 21,87 88,88 28,81 1 4

62 PWON 2014 23,33 57,60 30,45 1 8

63 PLIN 2014 23,29 89,46 29,15 1 12

64 PUDP 2014 19,64 59,63 26,72 0 10

65 BKSL 2014 24,30 47,64 29,91 0 12

66 SMRA 2014 23,14 37,64 30,36 1 4

67 APLN 2015 23,00 81,65 30,83 1 14

68 ASRI 2015 23,25 51,48 30,56 0 6

69 ELTY 2015 23,83 18,80 30,32 0 8

70 BAPA 2015 19,99 76,89 25,89 0 2

71 BIPP 2015 21,14 76,99 27,92 0 4

72 CTRA 2015 23,92 43,92 30,90 1 4

73 CTRP 2015 22,79 56,28 29,92 1 7

74 CTRS 2015 21,32 62,66 29,57 1 4

75 DART 2015 23,01 89,67 29,38 1 12

77 GMTD 2015 21,32 65,00 27,87 0 4

78 GWSA 2015 22,24 79,49 29,55 1 4

79 DILD 2015 23,49 42,14 29,96 0 13

80 KIJA 2015 23,94 25,85 29,91 0 6

81 LPCK 2015 21,86 42,20 29,33 0 4

82 LPKR 2015 25,34 23,45 31,35 0 4

83 MTLA 2015 22,62 88,88 28,92 1 4

84 PWON 2015 23,37 52,18 30,56 1 4

85 PLIN 2015 23,64 87,34 29,17 1 12

86 PUDP 2015 19,85 59,63 26,82 0 10

87 BKSL 2015 24,26 54,57 30,04 0 14

Lampiran 3

Output SPSS

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

LN_FEE 88 19.64 25.43 22.5827 1.34944 IO 88 15.00 89.00 55.8182 21.16631 LN_ASSET 88 25.79 31.35 29.2529 1.36022

TA 88 .00 1.00 .4545 .50078

IA 88 2.00 17.00 6.6932 3.70262 Valid N (listwise) 88

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .874a .765 .753 .67011 2.128 a. Predictors: (Constant), IA, TA, LN_ASSET, IO

b. Dependent Variable: LN_FEE

ANOVAb

Model

Sum of

Squares df Mean Square F Sig.

1 Regression 121.154 4 30.289 67.451 .000a

Residual 37.271 83 .449

Total 158.425 87

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B

Std.

Error Beta Tolerance VIF

1 (Constant) -3.563 2.532 -1.407 .163

IO .001 .006 .014 .163 .871 .370 2.700

LN_ASSET .895 .083 .902 10.842 .000 .409 2.444

TA -.516 .217 -.192 -2.379 .020 .437 2.288

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 88

Normal Parametersa Mean .0000000

Std. Deviation 1.23813207 Most Extreme Differences Absolute .134

Positive .134

Negative -.133

Kolmogorov-Smirnov Z 1.253

Asymp. Sig. (2-tailed) .086

a. Test distribution is Normal.

Uji Glejser Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B

Std.

Error Beta Tolerance VIF

1 (Constant) 2.464 1.395 1.766 .081

IO .001 .003 .037 .223 .824 .370 2.700

LN_ASSET -.068 .045 -.235 -1.493 .139 .409 2.444

TA -.200 .120 -.255 -1.672 .098 .437 2.288

IA .014 .012 .136 1.241 .218 .846 1.182 a. Dependent Variable:

DAFTAR PUSTAKA

Adriani, Irma, 2011. “Pengaruh Investment Opportunity Set Dan Mekanisme Corporate Governance Terhadap Kualitas Laba Dan Nilai Perusahaan”, Skripsi, Universitas Diponegoro, Semarang.

Ahmad, Raja Adzrin, dan Kamarudin, Khairul Anuar, 2003. “Audit delay and the timeliness of corporate reporting: Malayasian evidence”, MARA University of Technology.

Anissa, Nuralifmida Ayu dan Kurniasih, Lulus, 2012. “Pengaruh Corporate Governance Terhadap Tax Avoidance”, Jurnal Akuntansi dan Auditing, Vol. 8, No. 2, 95-189.

Aryani, Ika Kurnia dan Sudarno, 2011. “Pengaruh Internal Audit Terhadap Audit Fee Dengan Penerapan Good Corporate Governance Sebagai Variabel Intervening”, Jurnal, Universitas Diponegoro, Semarang.

Boynton, Johnson, dan Kell, 2003.Modern Auditing, Jilid 1 Edisi Ketujuh, Erlangga, Jakarta.

Caneghem, Tom Van, 2010. “Audit Pricing and The Big 4 Fee Premium : Evidence From Belgium”,Managerial Auditing Journal, Vol. 25, Issue 2, Pages 122-139.

Endriawan, Anugrah, 2014. “Pengaruh Tipe Kepemilikan dan Manajemen Laba Terhadap Pemilihan KAP dan Penetapan Fee Audit Pada Perusahaan Yang Terdaftar Di BEI”, Skripsi, Universitas Diponegoro, Semarang.

Esmaeili,Mahmoud Reza, Mirgoushe, Najmeddindan Mortazavi, Nahid, 2014.”The Relationship Between Ownership Structure And Audit Fee In Companies Listed In Tehran Stock Exchange”,Reef Resources Assessment and Management Technical Paper, Vol. 40,No. 1, 463-469.

Fachriyah, Nurul, 2011. “Faktor-Faktor Yang Mempengaruhi Penentuan Fee Audit Oleh KAP di Malang”. Tesis, Universitas Brawijaya, Malang.

Goodwin-Stewart, Jenny dan Kent, Pamela, 2006. “Relation Between External Audit Fees, Audit Committee Characteristics And Internal Audit”, Accounting and Finance, Vol. 46 No. 3, 387-404.

Ghozali, Imam, 2011. Aplikasi Analisis Multivariate Dengan Program SPSS, Edisi 5, Universitas Diponegoro, Semarang.

Indriantoro, Nur dan Supomo, Bambang, 1999. Metodologi Penelitian Bisnis, Edisi Pertama, BPFE, Yogyakarta.

Iskak, J. (1999). “Pengaruh Besarannya perusahaan Dan Lamanya Waktu Audit Serta Besarnya, Kantor Akuntan Publik Terhadap Audit Fee”, Publikasi FE UNTAR, Vol. 2. No. 2 , 20-29.

Jensen, Michael C. and William H. Meckling. 1976. “Theory Of The Firm : Managerial Behavior, Agency Costs And Ownership Structure”, Journal of Financial Economics, Vol.3,No.4,305-360.

Keputusan Ketua BAPEPAM dan LK No Kep.11/PM/1997.

Kusharyanti, 2013. “Analysis of The Factor Determining Audit Fees”, Journal Of Economics, Bussiness, and Accountancy Ventura Accreditation.

Peraturan No.IX.1.7-Keputusan Ketua BAPEPAM dan LK No.Kep-496/BL/2008.

Mulyadi, 2002. Auditing, Edisi 6, Buku 1, Salemba Empat, Jakarta.

Nindita, Chairunissa dan Siregar, Sylvia Veronica, 2012. “Analisis Pengaruh Ukuran Kantor Akuntan Publik Terhadap Kualitas Audit di Indonesia”, Jurnal Akuntansi Dan Keuangan, Vol. 14, No. 2, 91-104.

Nugrahani, Nadia Rizki dan Sabaeni, Arifin, 2013. “Faktor-Faktor Yang Mempengaruhi Penetapan Fee Audit Eksternal Pada Perusahaan Yang Terdaftar di BEI”,Diponegoro Journal Of Accounting, Vol. 2, No. 2, 1-11.

Oktorina, Megawati dan Linda, Kusumaning Wedari, 2015. “An Empirical Investigation on Ownership Characteristics, Activities of the Audit Committee, and Audit Fees”, Skripsi S-1. AtmaJaya Catholic University of Indonesia, Indonesia.

Pambudi, Tirta Luhur dan Ghozali, Imam, 2013. “Pengaruh Kepemilikan Perusahaan dan Manajemen Laba Terhadap Tipe Auditor dan Audit Fees Pada Perusahaan Manufaktur Di BEI”,Diponegoro Journal Of Accounting, Vol. 2, No. 1.

Purwandari, Arum dan Purwanto, Agus, 2012. “Pengaruh Profitabilitas. Leverage, Struktur Kepemilikan, dan Status Perusahaan Terhadap Pengungkapan Laporan Keuangan Pada Perusahaan Manufaktur Di Indonesia”,Diponegoro Journal Of Accounting, Vol. 1 No. 2, Hal. 1-10, Universitas Diponegoro.

Setiadi, Dede, 2006. “Pengaruh Kepemilikan Institusional Kebijakan Hutang Terhadap Kepemilikan Manajerial”,Skripsi, Unisbank Semarang.

Suharli, Michelle dan Nurlaelah, 2008. “Konsentrasi Auditor Dan Penetapan Fee Audit : Investigasi Pada BUMN”,JAAI, Vol. 12, No. 2, 133-148.

Surat Keputusan Ketua BAPEPAM No.Kep.36/PM/2003.

Surat Keputusan Ketua Umum IAPI No.Kep.024/IAPI/VII/2008.

Suwito, Edy, dan Arleen Herawaty, 2005. “Analisis Pengaruh Karakteristik Perusahaan Terhadap Tindakan Perataan Laba Yang Dilakukan Oleh Perusahaan yang terdaftar di BEJ”,SNA VIII, Solo.

Tandelilin, Eduardus, 2010.Portofolio Dan Investasi Teori Dan Aplikasi, Edisi Pertama, KANISIUS. Yogyakarta.

Tarjo. 2008. “Pengaruh Konsentrasi Kepemilikan Institusional dan Leverage Terhadap Manajemen Laba, Nilai Pemegang saham serta Cost of Equity Capital”,Simposium Nasional Akuntansi XI, Pontianak.

Tida, Renny Pratama, 2011. “Analisis Hubungan Auditor-Klien: Faktor-Faktor Yang MemepengaruhiPerpindahan KAP Pada PerusahaanManufaktur Di Indonesia”, Skripsi, Universitas Diponegoro, Semarang.

Tuanakotta, Theodorus M. 2011. Berpikir Kritis dalam Auditing. Salemba Empat. Jakarta.

Undang-Undang Republik Indonesia Nomor 5 Tahun 2011.

BAB III

METODE PENELITIAN

3.1 Definisi Operasional

Variabel adalah construct yang diukur dengan berbagai macam nilai

untuk memberikan gambaran yang lebih nyata mengenai

fenomena-fenomena (Indriantoro dan Supomo, 1999:69). Defenisi operasional variabel

berisi tentang variabel-variabel yang digunakan dalam penelitian ini.

Defenisi operasional yang digunakan dalam penelitian ini adalah :

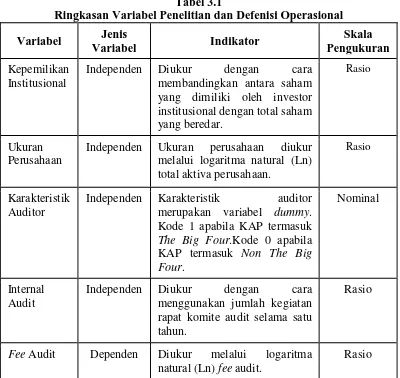

Tabel 3.1

Ringkasan Variabel Penelitian dan Defenisi Operasional Variabel Jenis

Variabel Indikator

Skala Pengukuran Kepemilikan

Institusional

Independen Diukur dengan cara membandingkan antara saham yang dimiliki oleh investor institusional dengan total saham yang beredar.

Rasio

Ukuran Perusahaan

Independen Ukuran perusahaan diukur melalui logaritma natural (Ln) total aktiva perusahaan.

Rasio

Karakteristik Auditor

Independen Karakteristik auditor merupakan variabel dummy.

Kode 1 apabila KAP termasuk The Big Four.Kode 0 apabila KAP termasuk Non The Big Four.

Nominal

Internal Audit

Independen Diukur dengan cara menggunakan jumlah kegiatan rapat komite audit selama satu tahun.

Rasio

Fee Audit Dependen Diukur melalui logaritma natural (Ln) fee audit.

3.1.1 Variabel Dependen

Variabel dependen yang digunakan dalam penelitian ini adalah fee

audit. Fee audit merupakan jumlah biaya yang harus dikeluarkan oleh setiap

perusahaan untuk membiayai jasa auditor eksternal yang telah melakukan

audit atas laporan keuangan perusahaan yang bersangkutan. Data tentang fee

audit diambil dari seluruh perusahaan yang terdaftar di Bursa Efek

Indonesia (BEI) pada tahun 20012-2014 yang benar-benar mengungkapkan

besar jumlah fee audit, yang selanjutnya variabel akan diukur dengan

menggunakan logaritma natural dari audit fees. Logaritma natural

digunakan untuk memperkecil perbedaan angka yang terlalu jauh dari data

yang telah didapatkan sebagai sampel penelitian.

Pengungkapan jumlah besar fee audit pada seluruh perusahaan yang

terdaftar di Bursa Efek Indonesia (BEI) dalam laporan keuangan tahunan

(annual report) masih sangat jarang. Belum tersedianya data tentang fee

audit dikarenakan pengungkapan data tentang fee audit di Indonesia masih

secara sukarela(voluntarydisclosures), sehingga belum banyak perusahaan

yang mencantumkan data tersebut di dalam laporan keuangan tahunan

(annual report). Oleh karena itu data tentang fee audit akan diperoleh dari

akun professional fees pada laporan keuangan tahunan yang telah diaudit.

Pemakaian akun professional feesini dikarenakan fee audit merupakan

salah satu bagian dari professional feessehingga dianggap mewakili

logaritma natural dari professionalfees. Selanjutnya variabel ini akan

disimbolkan dengan LNFEE di dalam persamaan.

3.1.2 Variabel Independen 3.1.2.1 Kepemilikan Institusional

Kepemilikan institusional merupakan total kepemilikan saham

yang dimiliki oleh perusahaan. Menurut Tarjo (2008) kepemilikan

institusional adalah kepemilikan saham perusahaan yang dimiliki oleh

institusi atau lembaga seperti perusahaan asuransi, bank, perusahaan

investasi dan kepemilikan institusi lain.

Menurut Tandelilin (2010:2) yang pada umumnya investor

digolongkan menjadi dua, yaitu investor individual dan investor

institusional. Investor individual terdiri dari individu-individu yang

melakukan aktifitas investasi. Sedangkan investor institusional biasanya

terdiri dari perusahaan-perusahaan asuransi, lembaga penyimpan dana

(bank dan lembaga simpan pinjam), lembaga dana pensiun, maupun

perusahaan investasi. Investor institusional berperan mengawasi

keputusan manajemen, hal ini disebabkan besarnya modal yang mereka

investasikan pada suatu perusahaan.

Kepemilikan institusional memiliki arti penting dalam memonitor

pihak manajemen yang berperan sebagai pengambil keputusan bisnis.

Dengan adanya kepemilikan institusional akan mendorong terjadinya

peningkatan pengawasan yang lebih optimal, yang melibatkan investor

keputusan investasi, merger dan lainnya. Kepemilikan institusional

diharapkan dapat mengatasi konflik keagenan yang terjadi antara

manajemen dengan pemegang saham perusahaan.

Pengawasan yang dilakukan investor institusionalakan

menghalangi tindakan opurtunis dari pihak manajemen dan tentunya

akan menjamin kemakmuran untuk para pemegang saham

perusahaan.Dalam penelitian ini kepemilikan institusional diukur dengan

menggunakan skala rasio yaitu dengan membandingkan antara total

kepemilikan saham yang dimiliki institusional dengan total seluruh

saham perusahaan yang beredar. Selanjutnya variabel ini akan

dilambangkan dengan IO (Institusional Ownership) di dalam persamaan.

3.1.2.2 Ukuran Perusahaan

Ukuran perusahaan dapat menunjukkan besar kecilnya suatu

perusahaan.Menurut Suwito dan Arleen (2005) menyatakan bahwa

ukuran perusahaan adalah suatu skala dimana dapat diklasifikasikan

besar kecil perusahaan menurut berbagaicara, antara lain: total aset, log

size, nilai pasarsaham, dan lain-lain.

Salah satu tolak ukur yang menunjukkan besar kecilnya perusahaan

dapat dilihat dari total aktiva perusahaan. Perusahaan yang memiliki total

aktiva besar menunjukkan arus kas perusahaan sudah positif dan

dianggap memiliki prospek yang baik dalam jangka waktu yang relatif

lama, selain itu juga mencerminkan bahwa perusahaan relatif lebih stabil

aktiva yang kecil.Menurut Ahmad dan Kamarudin (2003) menyatakan

bahwa perusahaan yang besar memiliki sumber daya yang lebih besar

untuk membayar biaya audit dan memiliki kemampuan untuk

membayarnya secepat mungkin setelah tutup tahun perusahaan.

MenurutMarkku danSchadewitz (2010) dalam Ulfasari (2014),

menyatakan bahwa ukuran perusahaan terkait kebutuhan auditor untuk

lebih banyak menggunakan waktu, sumber daya dan upaya dalam

mempersiapkan, menganalisa serta menguji informasi perusahaan

sebelum penerbitan opini audit. Kebutuhan tersebut terkait dengan

informasi mengenai jumlah aktiva dan jumlah kewajiban yang dimiliki

perusahaan. Semakin baik tingkat perputaran aktiva, maka perusahaan

akan mampu meningkatkan pendapatannya serta semakin mampu

menutupi kewajibannya.

Dalam penelitian ini, indikator untuk mewakili faktor ukuran

perusahaan adalah total aktiva yang dimiliki oleh perusahaan. Variabel

ini akan diukur dengan menggunakan logaritma natural dari total aset

perusahaan. Selanjutnya variabel ini akan dilambangkan dengan

LNASSET di dalam persamaan.

3.1.2.3 Karakteristik Auditor

Dalam Aturan Etika Kompartemen Akuntan Publik per 1 Januari

2001 disebutkan bahwa: “KAP adalah suatu bentuk organisasi akuntan

publik yang memperoleh izin sesuai dengan peraturan

praktik akuntan publik”. Menurut DeAngelo (1981) dalam Suharli dan

Nurlaelah (2008), menyimpulkan bahwa kantor akuntan publik yang

lebih besar dapat diartikan kualitas audit yang dihasilkan pun lebih baik

dibandingkan kantor akuntan kecil.

Perbedaan antara kantor akuntan publik atau auditor yang

berkualitas tinggi dengan auditor yang berkualitas rendah adalah pada

auditor yang berkualitas tinggi akan membuat sedikit kesalahan dari pada

auditor yang berkualitas rendah sehingga memiliki fee audit yang lebih

tinggi dari auditor yang berkualitas rendah (Halim, 2005).

Variabel ini menggunakan skala nominal, yaitu angka 1 untuk

mengindikasikan penggunaan Kantor Akuntan Publik Big 4 serta angka 0

untuk mengindikasikan penggunaan Kantor Akuntan Publik non Big 4.

Selanjutnya variabel ini akan dilambangkan dengan TA dalam persamaan.

3.1.2.4 Internal Audit

Menurut Goodwin-Stewart dan Kent (2006), pengukuran audit

internal dilakukan dengan melihat ada tidaknya fungsi internal audit dan

jumlah anggota dari fungsi internal audit di dalam perusahaan. Namun

sejak dikeluarkannya peraruran Bapepam No.IX.1.7 yang isinya

mewajibkan perusahaan publik membentuk unit internal audit, maka alat

pengukuran tersebut sudah tidak layak digunakan lagi.

Dalam penelitian ini internal audit diukur dengan menggunakan

jumlah rapat komite audit selama satu tahun. Internal auditbertugas

baik dan melaporkan aktivitasnya kepada komite audit. Jumlah aktivitas

yang dilaporkan ini diproksikan pada jumlah rapat komite audit. Nugraha

dan Sabaeni (2013) bahwa pelaksanaan tugas komite audit tercermin dari

koordinasi dengan dewan komisaris yang di dalamnya juga mengevaluasi

tugas internal audit. Selanjutnya variabel internal audit akan

dilambangkan dengan IA di dalam persamaan.

3.2 Populasi dan Sampel

Populasi yang digunakan dalam penelitian ini adalah seluruh

perusahaan Real Estate dan Property yang terdaftar di Bursa Efek Indonesia

(BEI) pada tahun 2012-2014. Periode 3 tahun dipilih karena merupakan data

terbaru yang bisa diperoleh dan diharapkan dengan periode waktu 3 tahun

akan diperoleh hasil yang baik dalam menjelaskan faktor-faktor yang

mempengaruhi fee audit eksternal. Seluruh perusahaanReal Estate dan

Property yang terdaftar di Bursa Efek Indonesia (BEI) dipilih karena masih

jarang digunakan sebagai objek penelitian dan diharapkan dengan populasi

ini dapat memperoleh sampel yang memadai untuk penelitian ini.

Metode sampel yang digunakan adalah purposive sampling (dipilih

berdasarkan kriteria tertentu dari pertimbangan peneliti) dengan tujuan

untuk mendapatkan sampel yang representative sesuai dengan kriteria yang

ditentukan. Kriteria tersebut ditentukan sebagai berikut :

1. Perusahaanproperty dan real estate terdaftar di Bursa Efek Indonesia

(BEI) selama periode 2012-2015dan tidak mengalami delisting selama

2. Perusahaan menerbitkan laporan keuangan periode 2012-2015 yang telah

diaudit oleh auditor independen atau kantor akuntan publik dan

dipublikasikan di website Bursa Efek Indonesia (BEI).

3. Perusahaan mengungkapkan jumlahfee auditdalam bentuk mata uang

rupiah dan jumlah rapat komite audit pada laporan keuangan tahunan.

Populasi dalam penelitian ini sebanyak 51 perusahaanreal estate dan

property. Berdasarkan kriteria tersebut, diperoleh sampel sebanyak 22

perusahaan.Adapun daftar populasi dan kriteria pengambilan sampel dalam

penelitian ini secara lebih jelas dapat dilihat pada daftar lampiran 1.

3.3 Jenis dan Sumber Data

Jenis data yang digunakan adalah data sekunder. Penggunaan data

sekunder dalam penelitian ini didasarkan pada alasan : (1) mudah didapat,

(2) biayanya lebih murah, (3) penggunaan laporan keuangan yang di

dalamnya telah diaudit oleh akuntan publik sehingga data terpercaya

keabsahannya. Data diperoleh dari situs bursa efek indonesia,

ya

3.4 Metode Pengumpulan Data

Dalam memperoleh data-data pada penelitian ini, peneliti

menggunakan data sekunder. Data sekunder adalah sumber data penelitian

yang diperoleh peneliti secara tidak langsung melalui media perantara. Data

diperoleh dengan menggunakan metode dokumentasi. Metode dokumentasi

perusahaan realestate dan propertyyang terdaftar di Bursa Efek Indonesia

(BEI).

3.5 Metode Analisis

3.5.1 Analisis Statistik Deskriptif

Statistik deskriptif didasarkan pada data yang telah dikumpulkan

kemudian dianalisis. Analisis ini digunakan untuk memberikan deskripsi

mengenai variabel-variabel penelitian yaitu kepemilikan institusional,

ukuran perusahaan, karakteristik auditor dan fee audit yang dapat dilihat dari

jumlah data, angka rata-rata (mean), kisaran (median), dan standar deviasi.

3.5.2 Uji Asumsi Klasik 3.5.2.1Uji Normalitas

Uji normalitas data bertujuan untuk menguji apakah dalam model

regresi antara variabel dependen dengan variabel independen mempunyai

distribusi normal atau tidak. Proses uji normalitas data dilakukan dengan

uji statistik Smirnov (K-S) yaitu jika nilai

Kolmogorov-Smirnov Z tidak signifikan, maka semua data yang ada terdistribusi secara

normal. Namun bila nilai Kolmogorov-Smirnov Z signifikan, maka semua

data yang ada tidak terdistribusi secara normal. Uji Kolmogorov-Smirnov

(K-S) dilakukan dengan melihat angka probabilitasnya dengan ketentuan

(Ghozali, 2011) :

1. Nilai signifikansi atau nilai probabilitass < 0,05 maka distribusi

2. Nilai signifikansi atau nilai probabilitas > 0,05 maka distribusi

dikatakan normal.

Selain uji K-S, dapat juga diperhatikan penyebaran data (titik) pada

normal p-plot of regression standardized residual dari variabel dependen,

antara lain :

1. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis

diagonal maka model regresi memenuhi asumsi normalitas.

2. Jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti

garis diagonal, maka model regresi tidak memenuhi asumsi normalitas.

3.5.2.2Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk mengetahui apakah tiap-tiap

variabel independen saling berhubungan secara linier. Multikolonieritas

terjadi apabila antara variabel-variabel independen terdapat hubungan

yang signifikan. Untuk mendeteksi adanya masalah multikolonieritas

adalah dengan memperhatikan :

1. Besaran korelasi antar variabel independen

Pedoman suatu model regresi bebas multikolonieritas, memiliki kriteria

sebagai berikut :

a) Koefisien korelasi antara variabel-variabel independen harus

lemah, tidak lebih dari 90 persen atau di bawah 0,90 (Ghozali,

2011).

b) Jika korelasi kuat antara variabel-variabel independen dengan

hal ini menunjukkan terjadinya multikolonieritas yang serius

(Ghozali, 2011).

2. Nilai Tolerance dan VIF (Variance Inflation Factor) yang rendah

sama dengan nilai VIF yang tinggi.

Persamaan yang digunakan adalah :

VIP = 1 ���������

Nilai cut-off yang digunakan dan dipakai untuk menandai adanya

faktor-faktor multikolonieritas adalah nilai tolerance < 0,10 atau sama

dengan nilai VIF > 10. Model regresi yang baik tidak terdapat masalah

multikolonieritas atau adanya hubungan korelasi di antara

variabel-variabel independennya.

3.5.2.3Uji Heteroskedastisitas

Heteroskedastisitas adalah terjadinya varians yang tidak sama

untuk variabel independen yang berbeda. Heteroskedastisitas dapat

terdeteksi dengan melihat plot antara nilai taksiran dengan residual. Untuk

melihat heteroskedastisitas adalah dengan melihat ada tidaknya pola

tertentu pada grafik scatter plot. Yang mendasari dalam pengambilan

keputusan ini adalah:

1. Jika ada pola tertentu seperti titik-titik yang ada membentuk satu pola

yang teratur (bergelombang, melebar, kemudian menyempit) maka akan

2. Jika tidak ada pola yang jelas seperti titik-titik yang menyebar diatas

dan di bawah angka nol pada sumbu-sumbu maka tidak terjadi

heteroskedastisitas.

Uji heteroskedastisitas dapat diperkuat dengan menggunakan uji

glejser. Uji Glejser adalah meregresikan antara variabel bebas dengan

variabel residual absolute, dimana apabila nilai p > 0,05 maka variabel

bersangkutan dinyatakan bebas heteroskedastisitas.

3.5.2.4Uji Autokorelasi

Uji autokorelasi dimaksudkan untuk menguji apakah dalam suatu

model regresi linier terdapat korelasi antara kesalahan pengganggu pada

periode t dengan kesalahan pada periode t-1 (sebelumnya). Apabila terjadi

korelasi, maka diperkirakan ada masalah autokorelasi. Autokorelasi

muncul disebabkan adanya observasi yang berurutan sepanjang waktu

berkaitan satu sama lain. Masalah ini timbul karena residual (kesalahan

penganggu) tidak bebas dari satu observasi ke observasi yang lainnya.

Model regresi yang baik adalah regresi yang bebas dari

autokorelasi. Untuk mendeteksi ada tidaknya autokorelasi, maka dilakukan

pengujian Run Test. Run Test bertujuan untuk menguji apakah antar

residual terdapat korelasi yang tinggi. Jika antar residual tidak terdapat

hubungan korelasi maka dikatakan bahwa residual adalah acak atau

random. Run Test digunakan untuk melihat apakah data residual terjadi

3.5.3 Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan analisis

Regresi Berganda (Multiple Regression) dengan alasan bahwa variabel

independennya lebih dari satu. Analisis ini digunakan untuk menentukan

hubungan antara fee audit dengan variabel-variabel independen (Ghozali,

2011). Model regresi dirumuskan dengan persamaan sebagai berikut :

LNFEE = b0 + b1IO + b2LNASSET + b3TA+ b3IA+ e

Dimana :

LNFEE = fee audit yang dikeluarkan perusahaan b0 = konstanta

b1 b2 b3b4 = koefisien variabel independen IO = kepemilikan institusional LNASSET = ukuran perusahaan TA = karakteristik auditor IA = internal audit e = error

Kemudian untuk mengetahui pengaruh antara variabel-variabel

independen dengan tingkat fee audit maka dilakukan pengujian-pengujian

hipotesis penelitian terhadap variabel-variabel dengan pengujian di bawah

ini :

1. Koefisien Determinasi

Koefisien determinasi merupakan ikhtisar yang menyatakan seberapa

baik garis regresi sampel mencocokkan data. Koefisien determinasi

bertujuan untuk mengukur proporsi variasi dalam variabel dependen

yang dijelaskan oleh regresi. Nilai R2 berkisar antara 0 sampai 1, apabila

R2=0 berarti tidak ada hubungan antara variabel independen dengan

sempurna. Untuk regresi dengan variabel bebas lebih dari 2 maka

digunakan adjusted R2 sebagai koefisien determinasi. Nilai Adjusted R2

yang kecil berarti kemampuan variabel-variabel bebas dalam

menjelaskan variabel-variabel terikat sangat terbatas (Ghozali, 2011).

2. Uji F

Uji F ini dilakukan untuk menguji apakah variabel-variabel independen

terhadap variabel dependen memiliki pengaruh secara bersama-sama.

Pengujian dilakukan dengan menggunakan tingkat signifikansi 0,05 (α =

5%). Penolakan atau penerimaan hipotesis dilakukan dengan kriteria

sebagai berikut :

a) Jika nilai signifikansi kurang dari atau sama dengan 0,05 maka

hipotesis diterima yang berarti secara bersama-sama variabel IO,

LNASSET, TA dan IA berpengaruh terhadap fee audit.

b) Jika nilai signifikansi lebih dari 0,05 maka hipotesis ditolak yang

berarti secara bersama-sama variabel IO, LN_ASSET, TA dan IA

tidak berpengaruh terhadap LN_FEE.

3. Uji t

Uji t digunakan untuk mengetahui kemampuan masing-masing variabel

independen secara individu (partial) dalam menjelaskan perilaku variabel

dependen. Pengujian dilakukan dengan menggunakan tingkat signifikansi

0,05 (α = 5%). Penolakan atau penerimaan hipotesis dilakukan dengan

a) Jika nilai signifikansi kurang atau sama dengan 0,05 maka hipotesis

diterima yang berarti secara partial variabel IO, LNASSET, TA dan

IA berpengaruh terhadap LN_FEE.

b) Jika nilai signifikansi lebih dari 0,05 maka hipotesis ditolak yang

berarti secara partial variabel ukuran IO, LNASSET, TA dan IA tidak

BAB IV

HASIL DAN PEMBAHASAN

4.1 Deskripsi Objek Penelitian

Objek dalam penelitian ini adalah seluruh perusahaan property dan

real estate yang terdaftar di Bursa Efek Indonesia (BEI) periode 2012

sampai 2015 yang terdiri dari 51perusahaan. Berdasarkan kriteria yang

ditetapkan pada bab sebelumnya, maka diperoleh sampel sebanyak 22

perusahaan yang terdaftar di BEI dengan data yang diobservasi (n) sebesar

88. Diantara 51 perusahaan property dan real estate yang menjadi objek

penelitian, terdapat 29 perusahaan yang tidak memenuhi kriteria penentuan

sampel. Terdapat 13 perusahaan yang tidak mempublikasikan laporan

keuangan auditan tahun 2012-2015, dan 16 perusahaan tidak memberikan

data yang lengkap seperti professional fee dan jumlah rapat komite audit

dalam laporan keuangan auditan dan annual report.

4.2 Hasil Penelitian

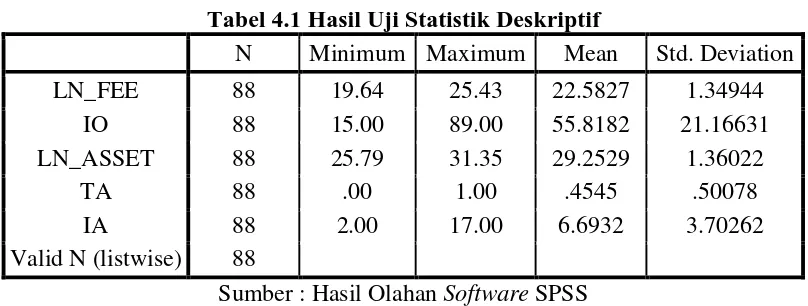

4.2.1 Analisis Statistik Deskriptif

Statistik deskriptif digunakan untuk mengetahui deskripsi suatu data

yang dilihat dari nilai maksimum, nilai minimum, nilai mean, dan nilai

standar deviasi, dari variabel kepemilikan institusional (IO), ukuran

perusahaan (ASSET), karakteristik auditor (TA), dan internal audit (IA).

Berdasarkan analisis statistik deskriptif diperoleh gambaran sampel sebagai

Tabel 4.1 Hasil Uji Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

LN_FEE 88 19.64 25.43 22.5827 1.34944 IO 88 15.00 89.00 55.8182 21.16631 LN_ASSET 88 25.79 31.35 29.2529 1.36022

TA 88 .00 1.00 .4545 .50078

IA 88 2.00 17.00 6.6932 3.70262 Valid N (listwise) 88

Sumber : Hasil Olahan Software SPSS

Adapun uji statistik deskriptif dilakukan untuk melihat kualitas

data penelitian yang ditunjukkan dengan angka atau nilai yang terdapat pada

nilai rata-rata (mean) dan standar deviasi. Apabila nilai standar deviasi lebih

kecil dari pada nilai mean maka kualitas data yang dihasilkan akan lebih

baik.

Berdasarkan tabel 4.1 hasil analisis menggunakan statistik

deskriptif terhadap variabel fee audit (LN_FEE)menunjukkan bahwa nilai

minimum sebesar 19,64 nilai maksimum sebesar 25,43 dengan nilai

rata-rata sebesar 22,58 dan standar deviasi sebesar 1,34. Fee audit yang

dibayarkan oleh perusahaan property dan real estate periode 2012-2015

sudah cukup baik, hal ini dapat dilihat dari standar error yang dihasilkan

sangat kecil yaitu 1,34.

Hasil analisis dengan menggunakan statistik deskriptif pada

variabel kepemilikan institusional (IO) menunjukkan nilai minimum sebesar

15,00 nilai maksimum sebesar 89,00 dengan nilai rata-rata sebesar 55,81

dan standar deviasi sebesar 21,16. Dari hasil uji statistik deskriptif tersebut

besar dari standar deviasi sehingga dapat disimpulkan bahwa kualitas data

yang dihasilkan sudah cukup baik.

Adapun hasil analisis dengan menggunakan statistik deskriptif

pada variabel ukuran perusahaan (LN_ASSET) menunjukkan nilai

minimum sebesar 25,79 nilai maksimum sebesar 31,35 dengan nilai

rata-rata sebesar 29,25 dan standar deviasi sebesar 1,36. Hal ini menunjukkan

bahwa standar error yang dihasilkan dari variabel tersebut sangat kecil.

Hasil analisis dengan menggunakan statistik deskriptif pada

variabel karakteristik auditor (TA) menunjukkan nilai minimum sebesar

0,00 nilai maksimum sebesar 1,00 dengan nilai rata-rata sebesar 0,45 dan

standar deviasi sebesar 0,50. Dari hasil tersebut menunjukkan bahwa nilai

rata-rata karakteristik auditor lebih kecil dari standar deviasinya. Hal ini

mencerminkan bahwa kualitas dari data tersebut tidak baik atau standar

errornya besar.

Sedangkan hasil analisis dengan menggunakan statistik deskriptif

pada variabel internal audit (IA) menunjukkan nilai minimum sebesar 2,00

nilai maksimum sebesar 17,00 dengan nilai rata-rata sebesar 6,69 dan

standar deviasi sebesar 3,70. Hal ini menunjukkan bahwa kualitas data dari

variabel internal audit cukup baik, mengidentifikasikan bahwa standar

errornya kecil.

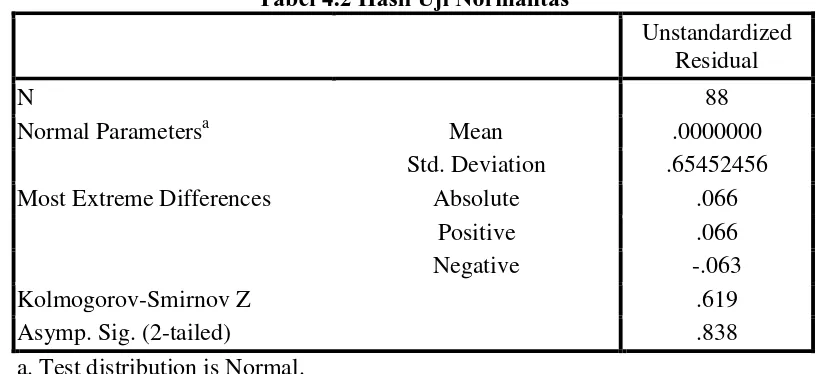

Dalam penelitian ini, uji normalitas terhadap residual

menggunakan uji statistik non-parametrik Kolmogorov-Smirnov (K-S).

Tingkat signifikansi yang digunakan �= 0,05. Dasar pengambilan

keputusan adalah dengan melihat angka probabilitas � . Jika nilai

probabilitas � ≥ 0,05, maka asumsi normalitas terpenuhi. Namun, jika

[image:31.595.105.517.299.486.2]nilai probabilitas �< 0,05, maka asumsi normalitas tidak terpenuhi.

Tabel 4.2 Hasil Uji Normalitas

Unstandardized Residual

N 88

Normal Parametersa Mean .0000000

Std. Deviation .65452456 Most Extreme Differences Absolute .066

Positive .066 Negative -.063

Kolmogorov-Smirnov Z .619

Asymp. Sig. (2-tailed) .838

a. Test distribution is Normal.

Sumber : Hasil Olahan Software SPSS

Perhatikan bahwa berdasarkan tabel 4.2, diketahui nilai probabilitas

� atau Asymp. Sig. (2-tailed) sebesar 0,838. Karena nilai probabilitas �,

yakni 0,838 lebih besar dibandingkan tingkat signifikansi, yakni 0,05

sehingga dapat disimpulkan bahwa asumsi normalitas sudah terpenuhi.

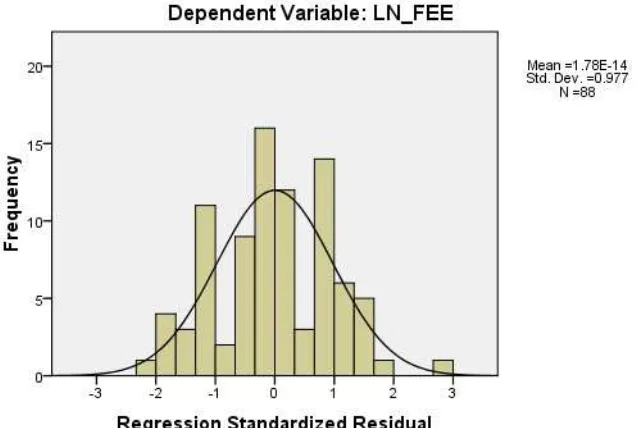

Dalamuji normalitas, selain menggunakan pendekatan analisis

statistik, pengujian ini dapat juga menggunakanpendekatan analisis grafik,

dengan melihat grafik histogram dan normal probability plot. Jika pada

namun penyebarannya jauh dari garis diagonal dan atau tidak mengikuti

arah garis diagonal, juga pola distribusi pada grafik histogram melenceng

ke kiri, dengan kata lain tidak menunjukkan pola distribusi normal, maka

diindikasikan asumsi normalitas tidak dipenuhi. Namun, jika data

menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal,

kemudian grafik histogramnya menunjukkan pola distribusi normal, maka

memenuhi asumsi normalitas.

Pada gambar 4.1 dan 4.2 yang merupakan output dari SPSS

menunjukkan bahwa kurva pada histogram berbentuk kurva normal,

sehingga disimpulkan bahwa asumsi normalitas dipenuhi. Di samping itu,

pada normal probability plot,titik-titik menyebar cukup dekat di sekitar

[image:32.595.155.473.465.679.2]garis diagonal, maka disimpulkan bahwa asumsi normalitas terpenuhi.

Gambar 4.2 Grafik Normal P-P Plot Sumber : Hasil Olahan Software SPSS

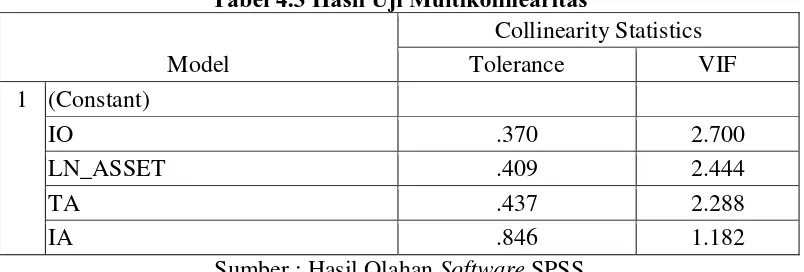

4.2.2.2Uji Multikolinearitas

Mengetahui apakah terjadi multikolinearitas, ada dua uji

multikolinearitas yang sering digunakan, yaitu melihat nilai VIF (Variance

Inflation Factor) dan Tolerance. Indikator yang digunakan untuk

menentukan adanya multikolinearitas adalah jika nilai Tolerance< 0,10

atau nilai VIF > 10, dapat dikatakan dalam model tersebut terjadi

Tabel 4.3 Hasil Uji Multikolinearitas

Model

Collinearity Statistics Tolerance VIF 1 (Constant)

IO .370 2.700

LN_ASSET .409 2.444

TA .437 2.288

IA .846 1.182

Sumber : Hasil Olahan Software SPSS

Perhatikan bahwa berdasarkan tabel 4.3, nilai VIF dari variabel IO,

LN_ASSET, TA, dan IA masing-masing yaitu sebesar 2,700, 2,444, 2,288,

dan 1,182. Karena masing-masing nilai VIF tidak lebih besar dari 10 dan

untuk nilai Tolerance dari masing-masing variabel independen juga di atas

0,10, maka dapat disimpulkan bahwa model persamaan regresi ini tidak

terdapat gejala multikolinearitas. Artinya tidak terdapat korelasi antar

variabel bebas yang diuji dalam penelitian ini.

4.2.2.3Uji Heteroskedastisitas

Deteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan

melihat ada tidaknya pola tertentu pada grafik scatter plot antara SRESID

pada sumbu Y dan ZPRED pada sumbu X.Dasar analisisnya adalah jika

ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang

teratur (bergelombang, melebar, kemudian menyempit), mengindikasikan

telah terjadi heteroskedastisitas. Jika tidak ada pola yang jelas, serta

titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak

Gambar 4.3 Grafik Scatterplot

Sumber : Hasil Olahan Software SPSS

Perhatikan bahwa berdasarkan Gambar 4.3, tidak terdapat pola

yang begitu jelas, serta titik-titik menyebar di atas dan di bawah angka 0

pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Tabel 4.4 Hasil Uji Glejser

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) 2.464 1.395 1.766 .081

IO .001 .003 .037 .223 .824

LN_ASSET -.068 .045 -.235 -1.493 .139

TA -.200 .120 -.255 -1.672 .098

IA .014 .012 .136 1.241 .218

a. Dependent Variable: ABS_RES_1

Sumber : Hasil Olahan Software SPSS

Deteksi ada tidaknya heteroskedastisitas juga dapat dilakukan

dengan uji glejser. Jika probabilitas signifikansi variabel diatas 5% maka

[image:35.595.111.512.487.659.2]Berdasarkan tabel 4.4, diketahui nilai signifikansi dari kepemilikan

institusional (IO) adalah 0,824, nilai signifikansi dari ukuran perusahaan

(LN_ASSET) adalah 0,139, nilai signifikansi dari kepemilikan

institusional (TA) adalah 0,098, dan nilai signifikansi dari internal audit

(IA) adalah 0,218. Karena seluruh nilai probabilitas dari variabel Xlebih

besar dari 0,05 (tidak signifikan), maka disimpulkan bahwa tidak terjadi

heteroskedastisitas (Ghozali, 2013: 143).

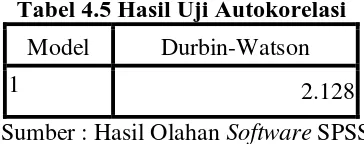

4.2.2.4Uji Autokorelasi

Uji autokorelasi ini dilakukan untuk menguji apakah pada model

regresi ini terdapat korelasi kesalahan pengganggu pada periode t dan

kesalahan pengganggu pada periode sebelumnya (t-1). Pada penelitian ini

[image:36.595.221.403.447.519.2]gejala autokorelasi dideteksi dengan menggunakan Durbin-Watson Test.

Tabel 4.5 Hasil Uji Autokorelasi Model Durbin-Watson

1 2.128

Sumber : Hasil Olahan Software SPSS

Berdasarkan Tabel 4.5, diketahui nilai statistik Durbin-Watson

adalah 2,128. Diketahui jumlah variabel bebas sebanyak 4, dan jumlah

sampel yang diteliti sebanyak 88, maka �� = 1,7493 dan 4− �� =

2,2507. Oleh karena1,7493 < 2,128 < 2,2507,dengan demikian asumsi

non-autokorelasi terpenuhi. Dengan kata lain, tidak terjadi gejala

4.2.3 Pengujian Hipotesis

Pengujian hipotesis meliputi uji koefisien determinasi (R2), uji

simultan (uji F), dan uji parsial (uji t).

1. Uji Koefisien Determinasi

Koefisien determinasi (R2) merupakan suatu nilai (nilai proporsi)

yang mengukur seberapa besar kemampuan variabel-variabel bebas yang

digunakan dalam persamaan regresi dalam menerangkan variabel terikat.

Nilai koefisien determinasi berkisar antara 0 dan 1. Nilai koefsien

determinasi (R2) yang kecil (mendekati nol) berati kemampuan

variabel-variabel bebas secara simultan dalam menerangkan variabel-variabel terikat sangat

terbatas. Nilai koefisien determinasi (R2) yang mendekati 1 dapat

diartikan variabel-variabel bebas memberikan hampir semua informasi

[image:37.595.110.515.491.603.2]yang dibutuhkan untuk memprediksi variabel terikat.

Tabel 4.6 Hasil Uji Koefisien Determinasi

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 .874a .765 .753 .67011

a. Predictors: (Constant), IA, TA, LN_ASSET, IO b. Dependent Variable: LN_FEE

Sumber : Hasil Olahan Software SPSS

Berdasarkan Tabel 4.6, diketahui nilai adjusted R square sebesar

0,753. Nilai adjusted R squaremenunjukkan proporsi variabel bebas

menjelaskanvariable terikat. Semakin tinggi nilai adjusted R square maka

akan semakin baik bagi model regresi, karena menandakan bahwa

besar. Hal ini berartivariabel kepemilikan institusional, ukuran perusahaan,

karakteristik auditor dan internal audit dapat menjelaskan fee audit adalah

sebesar 0,753 atau 75,3%, sedangkan sisanya sebesar 24,7% dijelaskan

oleh variabel-variabel lain yang tidak termasuk dalam model regresi ini.

2. Uji Simultan (Uji F)

Pengujian ini dilakukan untuk mengetahui apakah seluruh variabel

bebas secara bersamaan atau simultan mempengaruhi variabel

terikat.Hipotesis nol (H0) berarti seluruh variabel bebas secara simultan

tidak memiliki pengaruh signifikan secara statistik terhadap variabel

terikat pada tingkat signifikansi 5%, sedangkan hipotesis alternatif (Ha)

menyatakan paling tidak terdapat satu variabel bebas yang pengaruhnya

signifikan secara statistik terhadap variabel terikat pada tingkat

signifikansi 5%.

Cara lain yang dilakukan dalam pengambilan keputusan terhadap

hipotesis adalah membandingkan nilai statistik dari uji F (Fhitung) terhadap

Ftabel. H0 diterima jika nilai Fhitung≥ Ftabel sedangkan Ha diterima jika

Fhitung≤ Ftabel.

Berdasarkan tabel 4.7 menunjukkan bahwa nilai signifikan sebesar

0,000 lebih kecil dari 0,05 yang artinya H0 ditolak dan Ha diterima. Dan

diperkuat dengan nilai Fhitung sebesar 67,451 lebih besar dari Ftabel yang

diketahui sebesar 2,48.Dengan demikian dapat disimpulkan Ha diterima

karakteristik auditor dan internal audit berpengaruh secara simultan

[image:39.595.118.515.169.313.2]terhadap fee audit.

Tabel 4.7 Hasil Uji F

Model

Sum of

Squares Df Mean Square F Sig.

1 Regression 121.154 4 30.289 67.451 .000a

Residual 37.271 83 .449

Total 158.425 87

a. Predictors: (Constant), IA, TA, LN_ASSET, IO b. Dependent Variable: LN_FEE

Sumber : Hasil Olahan Software SPSS

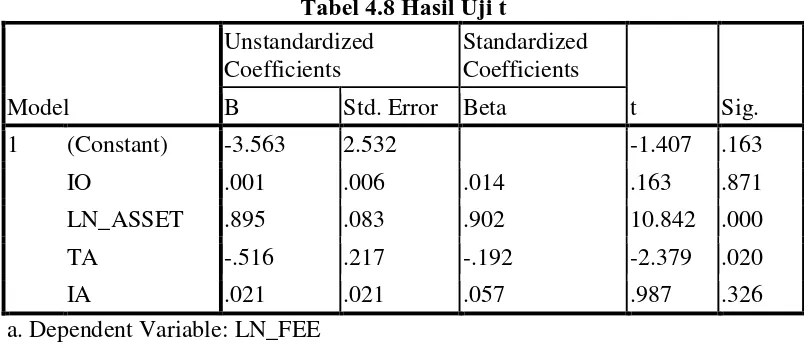

3. Uji Parsial (Uji t)

Pengujian ini dilakukan untuk mengetahui pengaruh variabel bebas

secara individu atau parsial terhadap variabel terikat.

Tabel 4.8 Hasil Uji t

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) -3.563 2.532 -1.407 .163

IO .001 .006 .014 .163 .871

LN_ASSET .895 .083 .902 10.842 .000

TA -.516 .217 -.192 -2.379 .020

IA .021 .021 .057 .987 .326

a. Dependent Variable: LN_FEE

Sumber : Hasil Olahan Software SPSS

Berdasarkan tabel 4.8 dapat dilihat hasil uji signifikansi parsial

masing-masing variabel sebagai berikut:

1. Variabel kepemilikan institusional (IO) tidak berpengaruh signifikan

[image:39.595.110.516.429.603.2]0,871. Dari hasil model regresi, nilai koefisien dari kepemilikan

institusional (IO) adalah sebesar 0,001.

2. Variabel ukuran perusahaan (LN_ASSET) berpengaruh signifikan

terhadap fee audit, karena memiliki tingkat signifikansi lebih kecil dari

0,05 yaitu 0,000. Dari model regresi diperoleh nilai koefisien dari ukuran

perusahaansebesar 0,895.

3. Variabel karakteristik auditor (TA) berpengaruh signifikan terhadap fee

audit, karena memiliki tingkat signifikansi lebih kecil dari 0,05 yaitu

0,020. Diketahui nilai koefisien regresi dari karakteristik auditor adalah

-0,516.

4. Variabel internal audit (IA) tidak berpengaruh signifikan terhadap fee

audit, karena memiliki tingkat signifikansi lebih besar dari 0,05 yaitu

0,326. Diketahui nilai koefisien regresi dari internal audit adalah sebesar

0,021.

4.3 Pembahasan

1. Pengaruh Kepemilikan Institusional (IO) Terhadap Fee Audit (LN_FEE)

Hipotesis pertama (H1) menjelaskan bahwa kepemilikan institusional

berpengaruh signifikan terhadap fee audit.Berdasarkan tabel 4.8

menunjukkan bahwa kepemilikan institusional memiliki tingkat

signifikansi lebih besar dari 0,05 yaitu sebesar 0,871. Dari hasil model

regresi, nilai koefisien dari kepemilikan institusional adalah sebesar

0,001.Hal ini menunjukkan bahwa kepemilikan institusional dan fee

hipotesis pertama (H1) ditolak karena tidak mendukung hipotesis yang

diajukan. Hal ini sesuai dengan penelitian yang dilakukan oleh Oktorina

dan Linda (2015), menyatakan bahwa kepemilikan institusional tidak

mempunyai pengaruh terhadap fee audit.

2. Pengaruh Ukuran Perusahaan (LN_ASSET) Terhadap Fee Audit

(LN_FEE)

Hipotesis kedua (H2) menjelaskan bahwa ukuran perusahaan berpengaruh

signifikan terhadap fee audit. Berdasarkan tabel 4.8, ukuran perusahaan

(LN_ASSET) berpengaruh signifikan terhadap fee audit, karena memiliki

tingkat signifikansi lebih kecil dari 0,05 yaitu 0,000. Dari model regresi

diperoleh nilai koefisien dari ukuran perusahaan sebesar 0,895 dan

sekaligus menegaskan bahwa H2 diterima. Hal ini sesuai dengan

penelitian yang dilakukan oleh Suherli dan Nurlaelah (2008), yang

menjelaskan bahwa ukuran perusahaan auditee atau perusahaan yang

diaudit berpengaruh signifikan terhadap fee audit. Dalam penelitiannya,

variabel ukuran perusahaan diukur dengan cara melihat jumlah aset yang

dimiliki oleh perusahaan. Pada model regresi menunjukkan bahwa

tingkat signifikansi ukuran perusahaan lebih kecil dari 0,05 yaitu sebesar

0,002 dan koefisiennya sebesar 0,424. Menurut hasil penelitian dari

Nugrahani dan Sabeni (2013) menyatakan bahwa perusahaan yang besar

akan memiliki total aktiva yang besar pula, sehingga arus kas perusahaan

dianggap memiliki prospek yang lebih baik dalam jangka waktu relatif

dan lebih mampu menghasilkan laba, sehingga akan lebih disorot oleh

pemerintah dan investor. Pengambilan keputusan perusahaan dalam hal

penggunaan kantor akuntan publik akan memilih auditor eksternal yang

termasuk dalam Bigfour karena dipandang akan lebih kompeten.

Sehingga akan mengakibatkan fee audit yang lebih tinggi.

3. Pengaruh Karakteristik Auditor (TA) Terhadap Fee Audit (LN_FEE)

Hipotesis ketiga (H3) menjelaskan bahwa karakteristik auditor

berpengaruh signifikan terhadap fee audit. Berdasarkan tabel 4.8,

karakteristik auditor (TA) berpengaruh signifikan terhadap fee audit,

karena memiliki tingkat signifikansi lebih kecil dari 0,05 yaitu 0,020.

Diketahui nilai koefisien regresi dari karakteristik auditor adalah

-0,516.Hal ini menunjukkan bahwaH3 diterima sebagai jawaban dari

masalah penelitian kali ini dimana hubungankarakteristik auditor danfee

audit bersifat negatif. Artinya setiap perusahaan property dan real

estateyang menggunakan KAP big-four, maka feeaudit yang dibebankan

akan menurun sebesar 0,516.

4. Pengaruh Internal Audit (IA) Terhadap Fee Audit (LN_FEE)

Hipotesis keempat (H4) menjelaskan bahwa ukuran perusahaan

berpengaruh signifikan terhadap fee audit. Berdasarkan tabel 4.8 internal

audit tidak berpengaruh signifikan terhadap fee audit, karena memiliki

tingkat signifikansi lebih besar dari 0,05 yaitu 0,326. Diketahui nilai

koefisien regresi dari internal audit adalah sebesar 0,021.Hal ini

audit tidak mendukung hipotesis yang diajukan. Hal ini sesuai dengan

hasil penelitian dari Nugrahani dan Sabeni (2013) bahwa intensitas

pertemuan komite audit tidak berpengaruh signifikan terhadap fee audit.

Hubungan yang dihasilkan bersifat negatif yakni semakin sering komite

audit melakukan pertemuan atau rapat akan membuat fee audit yang

dibebankan semakin rendah. Intensitas pertemuan komite audit yang

tinggi diharapkan membuat pelaporan keuangan perusahaan semakin

baik sehingga mengurangi beban kerja auditor eksternal dan pada

BAB V PENUTUP

5.1. Kesimpulan

Berdasarkan hasil penelitian danpembahasan yang telah dikemukakan

sebelumnya, maka kesimpulan penelitian ini adalah sebagai berikut :

1. Kepemilikan institusional, ukuran perusahaan, karakteristik auditor dan

internal audit secara simultan berpengaruh signifikan terhadapfee

auditpada perusahaan property dan real estate yang terdaftar di Bursa

Efek Indonesia (BEI) periode 2012-2015.

2. Kepemilikan institusional tidak berpengaruh signifikan terhadap fee

audit.Variabel kepemilikan institusional memiliki tingkat signifikansi

sebesar 0,871 yang lebih besar dari 0,05. Nilai koefisien dari kepemilikan

institusional adalah sebesar 0,001.

3. Ukuran perusahaan berpengaruh signifikan terhadap fee audit. Variabel

ukuran perusahaan memiliki tingkat signifikansi lebih kecil dari 0,05

yaitu 0,000. Dari model regresi diperoleh nilai koefisiennya sebesar

0,895.

4. Karakteristik auditor berpengaruh negatif terhadap fee audit.

Karakteristik auditor memiliki tingkat signifikansi lebih kecil dari 0,05

yaitu 0,020 sedangkan nilai koefisien regresi dari karakteristik auditor

adalah -0,516.

6. Nilai Adjusted R Square dalam penelitian ini adalah sebesar 0,753

(75,3%). Hal ini berarti bahwa proporsi variabel-variabel independen

menjelaskan variabel dependen hanya sebesar 75,3% sisanya sebesar

24,7% dijelaskan oleh variabel lain di luar penelitian ini.

5.2 Saran

Berdasarkan kesimpulan yang dihasilkandalam penelitian ini, maka

perludisampaikan beberapasaran yang diharapkan berguna untuk penelitiaan

selanjutnya. Beberapa saran tersebut adalah sebagai berikut.

1. Diharapkan untuk penelitian selanjutnya agar memperbanyak jumlah

sampel penelitian. Hal ini bertujuan agar dapat menghasilkan hasil

penelitian dan kesimpulan yang lebih akurat yang menggambarkan

pengaruh kepemilikan institusional, ukuran perusahaan, karakteristik

auditor dan internal audit terhadapfee audit.

2. Peneliti selanjutnya disarankan untuk meneliti perusahaan sektor lain

selain perusahaan property dan real estate untuk mengetahui pengaruh

kepemilikan institusional, ukuran perusahaan, karakteristik auditor dan

internal audit terhadapfee audit.

3. Peneliti selanjutnya disarankan untuk menambah variabel lain selain dari

penelitian ini, seperti manajemen laba dan proporsi dewan komisaris

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Teori Keagenan(Agency Theory)

Teori keagenan (agency theory) ini menjelaskan konsep hubungan

kontraktual antara pihak principals dan pihak agents. Pihak principals

adalah pihak yang memberikan mandat kepada pihak lain, yaitu agents

untuk melakukan semua kegiatan atas nama principals dalam kapasitasnya

sebagai pengambil keputusan. Jensen dan Meckling (1976) menjelaskan

hubungan keagenan di dalam teori keagenan (agency theory), diasumsikan

bahwa masing-masing pihak bertindak atas kepentingannya sendiri.

Principals sebagai pemberi wewenang berusaha untuk meningkatkan

keuntungan sebanyak-banyaknya, agar dengan begitu pembagian dividen

akan semakin besar. Sedangkan agen sebagai pihak yang diberi wewenang,

dalam hal ini adalah manajer akan berusaha untuk meningkatkan laba agar

dividen yang dibagikan kepada principals akan semakin besar dan

kompensasi dari principal kepada agen juga akan semakin besar. Perbedaan

kepentingan antara principals (pemegang saham) dan agents (manajer)

dapat menimbulkan suatu informasi asymetric (kesenjangan informasi).

Masing-masing pihak berusaha memperbesar keuntungan bagi diri sendiri.

Hubungan ini memunculkan kecenderungan perbedaan kepentingan karena

kepentingannya sendiri. Perbedaan ini membawa potensi terjadinya konflik

(masalah keagenan) antara pemilik perusahaan atau investor dengan

manajemen perusahaan, yang dapat menimbulkan atau memicu terjadinya

biaya-biaya yang seharusnya tidak perlu terjadi dalam operasi perusahaan

bila dikelola oleh pemiliknya sendiri, disebut sebagai biaya keagenan

(agency cost).

Menurut Purwandari dan Purwanto (2012), dalam kerangka teori

keagenan, terdapat tiga macam hubungan keagenan, yaitu: 1) hubungan

keagenan antara manajer dengan pemilik, 2) hubungan keagenan antara

manajer dengan kreditur dan 3) hubungan keagenan antara manajer dengan

pemerintah. Hal ini berarti ada kecenderungan bagi manajer untuk

melaporkan sesuatu dengan cara-cara tertentu dalam rangka

memaksimalkan utilitas mereka dalam hal hubungannya dengan pemilik,

kreditur maupun pemerintah. Kelengkapan pengungkapan informasi harus

se-transparan mungkin sebagaimana yang dikehendaki dalam kontrak

keagenan.

Menurut Eisenhardt (1989) dalam Susanti (2011), teori keagenan

berusaha untuk menjawab masalah keagenan yang terjadi jika pihak-pihak

yang saling bekerja sama memiliki tujuan dan pembagian kerja yang

berbeda. Teori keagenan ditekankan untuk mengatasi dua permasalahan

yang dapat terjadi dalam hubungan keagenan, yaitu masalah keagenan yang

merupakan suatu hal yang sulit atau mahal bagi principal untuk melakukan

verifikasi apakah agent telah melakukan sesuatu secara tepat.

Menurut Eisenhardt (1989), teori keagenan dilandasi oleh 3 (tiga)

asumsi, yaitu: asumsi tentang sifat manusia, asumsi tentang keorganisasian

dan asumsi tentang informasi. Asumsi tentang sifat manusia menekankan

bahwa manusia memiliki sifat untuk mementingkan diri sendiri (self

interest), memiliki keterbatasan rasionalitas (bounded rationality) dan tidak

menyukai resiko (risk aversion). Asumsi keorganisasian adalah adanya

konflik antar anggota organisasi, efisiensi sebagai kriteria produktivitas, dan

adanya informasi asimetris antara principals dan agents. Asumsi tentang

informasi adalah bahwa informasi dipandang sebagai barang komoditi yang

bisa diperjualbelikan.

Dengan adanya tiga asumsi yang dijelaskan di atas, semakin

menjelaskan bahwa permasalahan yang timbul dalam teori keagenan

disebabkan karena sifat dasar masing-masing manusia yang mementingkan

kepentingan dirinya sendiri yaitu antara principals dan agents. Dimana

principals menginginkan perusahaannya terus mendapatkan laba sehingga

membuat nilai sahamnya terus meningkat dan mencapai kemakmuran pada

dirinya sendiri, sedangkan agents menginginkan kompensasi yang lebih

sebagai akibat dari kontrak kerja yang telah dibuat dengan principals.

Sehingga agents terus berupaya untuk membuat keuangan perusahaan

terlihat baik agar tercapainya profitabilitas yang diinginkan oleh principals.

dapat memberikan kesejahteraan bagi dirinya. Maka dari itu akan

menimbulkan konflik kepentingan antara agents dan principals, karena

masing-masing pihak ingin mencapai kesejahteraan dirinya sendiri.

Oleh karena itu, dibutuhkan adanya pihak yang melakukan proses

pemantauan dan pemeriksaan terhadap aktivitas yang dilakukan oleh pihak

manajemen perusahaan. Aktivitas pihak-pihak tersebut, dinilai lewat kinerja

keuangannya yang tercermin dalam laporan keuangan. Lebih lanjut dalam

agency theory, pemilik perusahaan membutuhkan eksternal auditor untuk

memverifikasi informasi keuangan yang disajikan oleh manajemen

perusahaan. Sebaliknya, manajemen memerlukan auditor untuk memberikan

legitimasi atas kinerja yang mereka lakukan (dalam bentuk laporan

keuangan), sehingga mereka layak mendapatkan insentif atas kinerja

tersebut. Di sisi lain, kreditor membutuhkan auditor untuk memastikan

bahwa uang yang mereka kucurkan untuk membiayai kegiatan perusahaan,

benar-benar digunakan sesuai dengan persetujuan yang ada, sehingga

kreditor bisa menerima bunga atas pinjaman yang diberikan.

Pengawasan atau monitoring yang dilakukan oleh pihak auditor

independen memerlukan biaya audit, yang jumlahnya tentu sangat besar.

Biaya pengawasan merupakan biaya untuk mengawasi perilaku manajemen

(agents) apakah agents telah bertindak sesuai kepentingan pemegang saham

(principals) dengan melaporkan secara akurat semuaaktivitas yang telah

ditugaskan kepada manajer. Uraian tersebut di atas memberi makna bahwa

pihak principals dengan pihak agents dalam mengelola keuangan

perusahaan termasuk menilai kelayakan strategi manajemen dalam upaya

untuk mengatasi kesulitan keuangan perusahaan.

2.1.2 Kepemilikan Institusional (Institutional Ownership)

Kepemilikan institusional (institutional ownership) merupakan

kepemilikan saham perusahaan yang dimiliki oleh institusi atau lembaga.

Dalam penelitian Shleifer dan Vishney (1986) dalam Annisa dan Lulus

(2012) menyatakan bahwa kepemilikan institusional memainkan peran yang

penting dalam memantau, mendisiplinkan, dan mempengaruhi manajer.

Mereka berpendapat bahwa seharusnya pemilik institusional berdasarkan

besar dan hak suara yang dimiliki dapat memaksa manajer untuk berfokus

pada kinerja ekonomi dan menghindari peluang untuk berperilaku

mementingkan diri sendiri.

Kepemilikan institusional memiliki arti penting dalam memonitor

manajemen karena dengan adanya kepemilikan institusional akan

mendorong peningkatan pengawasan yang lebih optimal. Monitoring

tersebut tentunya akan menjamin kemakmuran untuk pemegang saham,

pengaruh kepemilikan institusional sebagai agen pengawas ditekan melalui

investasi mereka yang cukup besar dalam pasar modal.

Pozen (1994) dalam Endriawan (2014) mengatakan bahwa investor

institusional terbagi menjadi 2 yaitu investor aktif dan investor pasif.

Investor aktif adalah investor yang ingin terlibat dalam keputusan

pengambilan keputusan manajerial. Dengan keterlibatan secara aktif dari

pemilik institusional akan mengurangi terjadinya tindak kecurangan

manajemen perusahaan. Oleh karena itu, keterlibatan pemilik institusional

diharapkan dapat mengurangi biaya audit atas laporan keuangan.

2.1.3 Ukuran Perusahaan (Company Size)

Ukuran perusahaan (company size) merupakan besar kecilnya

perusahaan klien yang sedang diaudit oleh auditor atau KAP. Ukuran

perusahaan sangat menentukan lamanya proses audit yang pada akhirnya

berdampak pada besarnya biaya audit (Fachriyah, 2011). Besar kecilnya

suatu perusahaan juga berdampak terhadap struktur pendanaan perusahaan.

Perusahaan besar cenderung memerlukan dana yang lebih besar

dibandingkan dengan perusahaan yang lebih kecil. Hal ini bisa terjadi

karena adanya dorongan untuk menghasilkan kenaikan laba disetiap

periodenya.

Berdasarkan Lampiran Keputusan Ketua BAPEPAM dan LK No

Kep.11/PM/1997 menyatakan bahwa ukuran perusahaan kecil atau

menengah diukur dengan cara melihat total asset tidak lebih dari Rp.

100.000.000.000,- (seratus miliar rupiah). Syarat ukuran perusahaan besar

memiliki total asset lebih dari Rp. 100.000.000.000,-

Penentuan ukuran perusahaan diukur berdasarkan total aktiva yang

dimiliki oleh perusahaan. Karena total aset perusahaan bernilai besar maka

hal ini dapat disederhanakan dengan mentranformasikan ke dalam logaritma

maka dianggap perusahaan mampu meningkatkan pendapatannya dan

mampu menutupi kewajibannya.

Ukuran perusahaan yang besar dengan jumlah aset (kekayaan) yang

tinggi membuat proses audit yang dilakukan oleh auditor eksternal akan

semakin rumit sehingga fee audit yang dibayarkan jadi lebih tinggi

(Nugrahani dan Sabeni, 2013).

2.1.4 Karakteristik Auditor

Karakteristik auditor umumnya diklasifikasi berdasarkan tipe audit,

berdasarkan jenis auditor dan berdasarkan institusi auditor atau Kantor

Akuntan Publik (KAP). Menurut Mulyadi (2002:30-32), auditing

digolongkan menjadi 3 golongan yaitu audit laporan keuangan (financial

statement audit), audit kepatuhan (compliance audit), dan audit operasional

(operational audit). Audit laporan keuangan bertujuan untuk menilai

keawajaran dari laporan keuangan berdasarkan prinsip-prinsip akuntansi

berterima umum. Audit kepatuhan dilaksanakan untuk menilai ketaatan dari

instansi pada peraturan, kebijakan dan hukum yang ditetapkan sedangkan

audit operasional bertujuan untuk mengevaluasi kinerja dan memperbaiki

kesalahan-kesalahan yang muncul pada suatu instansi.

Mulyadi (2002:28-29) mengemukakan ada empat tipe auditor yang

melakukan pemeriksaan audit yaitu auditor independen, auditor pemerintah,

dan auditor intern.Auditor independen adalah auditor profesional yang

menyediakan jasanya kepada masyarakat umum, dalam bidang audit atas

auditor profesional yang bekerja di instansi pemerintah yang tugas

pokoknya melakukan audit atas pertanggungjawaban keuangan yang

disajikan oleh entitas pemerintah. Sedangkan auditor intern adalah auditor

yang bekerja dalam perusahaan untuk memastikan kebijakan dan prosedur

yang ditetapkan oleh manajemen puncaktelah dipatuhi, mengawasi

kekayaan organisasi, menentukan efisiensi dan efektifitas prosedur

organisasi serta keandalan informasi yang dihasilkan oleh berbagai bagian

organisasi.

Menurut Aturan Etika Kompartemen Akuntan Publik per 1 Januari

2001, Kantor Akuntan Publik (KAP) adalah suatu bentuk organisasi akuntan

publik yang memperoleh izin sesuai dengan peraturan perundang-undangan,

yang berusaha di bidang pemberian jasa profesional dalam praktek akuntan

publik. Berdasarkan Undang-Undang Republik Indonesia Nomor 5 Tahun

2011, Tentang Akuntan Publik menjelaskan bahwa Kantor Akuntan Publik

Asing (KAPA) atau Organisasi Audit Asing (OAA) ingin mendirikan usaha

di Indonesia, KAPA atau OAA diwajibkan bekerjasama atau berafiliasi

dengan Kantor Akuntan Publik (KAP) Indonesia.

Yang termasuk dalam the Big Four (Tuanakotta:2011) adalah:

1. KAP Haryanto Sahari & Rekan yang berafiliasi denganPricewaterhouse Coopers (PwC).

2. KAP Osman Bing Satrio & Rekan yang berafiliasi dengan Deloitte Touche Tohmatsu (DTT).

3. KAP Purwantono, Sarwoko & Sandjaja yang berafiliasi dengan Ernst and Young Global (E&Y).

4. KAP Siddharta & Widjaja yang berafiliasi dengan Klynveld Peat Marwick Goerdeler (KPMG).

Audit internal adalah aktivitas pemberian keyakinan serta konsultasi

yang independen dan objektif, yang dirancang untuk menambah nilai dan

memperbaiki operasi organisasi, (Boynton, Johnson dan Kell,2003:491).

Internal Audit ini membantu organisasi mencapai tujuannya dengan

melakukan pendekatan sistematis dan disiplin untuk mengevaluasi dan

meningkatkan efektifitas manajemn resiko, pengendalian dan proses tata

kelola.

Menurut Mulyadi (2008:203) menyatakan fungsi internal audit adalah sebagai berikut :

1. Audit dan penilaian terhadap efektifitas struktur pengendalian intern dan mendorong penggunaan struktur pengendalian intern yang efektif dengan biaya yang minimum.

2. Menentukan sampai berapa jauh pelaksanaan kebijakan manajemen puncak dipatuhi.

3. Menentukan sampai seberapa jauh kekayaan perusahaandipertanggungjawabkan dan dilindungi dari segala macam kerugian

4. Menentukan keandalan informasi yang dihasilkan oleh perusahaan 5. Memberikan rekomendasi perbaikan kegiatan-kegiatan perusahaan

Berdasarkan peraturan Bapepam No.IX.1.7 tahun 2008 menyatakan

bahwa setiap emiten atau perusahaan wajib membentuk audit internal,

tanggung jawab keefektifan audit internal dipegang oleh komite

audit.Internal audit akan berkoordinasi dengan komite audit dan melapor