LAMPIRAN 1 Daftar Kode Dan Nama Perusahaan Sampel Penelitian

No. Urut

Kode

Emiten Nama Emiten

Kriteria

29 BTPN BANK TABUNGAN PENSIUNAN NASIONAL √ √ √ Sampel 20 30 BVIC BANK VICTORIA INTERNATIONAL √ √ √ Sampel 21

31 DNAR BANK DINAR INDONESIA √ √ - -

32 INPC BANK ARTHA GRAHA INTERNASIONAL √ √ √ Sampel 22 33 MAYA BANK MAYAPADA INTERNATIONAL √ √ √ Sampel 23 34 MCOR BANK WINDU KENTJANA INTERNATIONAL √ √ √ Sampel 24

LAMPRIRAN 2 Hasil Perhitungan Risk Management Committee

LAMPIRAN 3 Hasil Perhitungan Variabel Proporsi Dewan Komisaris

LAMPIRAN 4 Hasil Perhitungan Variabel Ukuran Perusahaan

LAMPIRAN 5 Hasil Perhitungan Variabel Leverage

LAMPIRAN 6 Hasil Perhitungan Variabel Ukuran Kantor Auditor

LAMPIRAN 7 Hasil Perhitungan Variabel Frekuensi Rapat Dewan

LAMPIRAN 8 Output Hasil Pengujian Data dengan Software SPSS Versi 22

Descriptive Statistics

Frequency Percent Valid Percent

Cumulative

Frequency Percent Valid Percent

Likelihood Block 0

Iteration Historya,b,c

Iteration -2 Log likelihood

Coefficients

Constant

Step 0 1 132.239 .893

2 132.136 .959

3 132.136 .960 a. Constant is included in the model.

b. Initial -2 Log Likelihood: 132.136

c. Estimation terminated at iteration number 3 because parameter estimates changed by less than .001.

Nilai -2 Log likelihood (-2 LL Akhir)

Iteration Historya,b,c,d

b. Constant is included in the model. c. Initial -2 Log Likelihood: 132.136

d. Estimation terminated at iteration number 5 because parameter estimates changed by less than .001.

Hosmer and Lemeshow Test

Hosmer and Lemeshow Test

Step Chi-square df Sig.

1 11.741 8 .163

Nagerkerke R Square

Model Summary

Step -2 Log likelihood

Cox & Snell R Square

Nagelkerke R Square

1 118.083a .118 .170 a. Estimation terminated at iteration number 5 because

Uji Signifikansi Model secara Simultan

Omnibus Tests of Model Coefficients

Chi-square df Sig.

Step 1 Step 14.053 5 .015

Block 14.053 5 .015

Model 14.053 5 .015

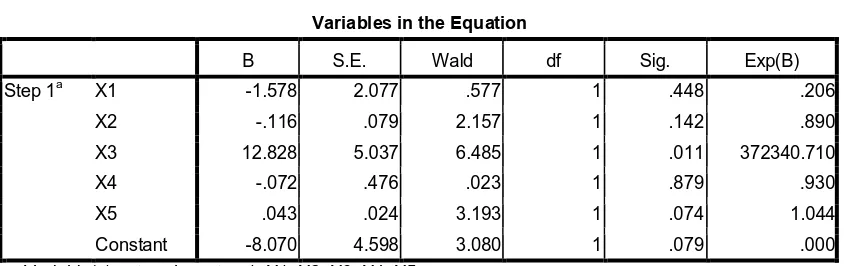

Uji Signifikansi Pengaruh Parsial Variables in the Equation

B S.E. Wald df Sig. Exp(B)

Step 1a X1 -1.578 2.077 .577 1 .448 .206

X2 -.116 .079 2.157 1 .142 .890

X3 12.828 5.037 6.485 1 .011 372340.710

X4 -.072 .476 .023 1 .879 .930

X5 .043 .024 3.193 1 .074 1.044

DAFTAR PUSTAKA

Andarini, Putrid an Januarti, Indira (2010), “Hubungan Karakteristik Dewan Komisaris dan Perusahaan Terhadap Keberadaan Komite Manajemen Risiko Pada Perusahaan Go Public Indonesia”, Jurnal Akuntansi dan

Keuangan Indonesia, Vol. 9 No. 1,

Arikunto, Suharsimi, (2002), Prosedur Penelitian Suatu Pendekatan Praktik, Penerbit Rineka Cipta, Jakarta

Bates, E. W., and Leclerc, R.J. (2009) “Board of Director and Risk Committes,

The Corporate Governance Advisor Vol. 17 Num 6, p. 16 - 18

Dian, Yosephine Endah Nur (2013), “Faktor – Faktor Yang Mempengaruhi Pengungkapan Risk Management Committee”, Accounting Analysis

Journal, Vol. 2 No. 2 Hal. 133-138

Djojosoedarso, S (2003), “Prinsip – Prinsip Manajemen Risiko dan Asuransi, Penerbit Salemba Empat, Jakarta

Erkenz, D.H., Mingyi H. and Pedro M. (2012), “Corporate Governance in the 2007 – 2008 Financial Crisis: Evidence From Financial Institutions Worldwide”, Journal of Corporate Finance 18, p. 389 – 411

Ghozali, Imam (2001). Aplikasi Analisis Multivariate dengan Program SPSS. Semarang, Penerbit Universitas Diponegoro, Semarang

Habibah Rosmi Nurul (2013), “Analisis Faktora – Faktor Yang Mempengaruhi Pembentukan Risk Management Committee (RMC)”, Skripsi, Universitas Diponegoro, Semarang

Hanafi, Mamduh M., dan Halim (2009), Analisis Laporan Keuangan, Penerbit UPP AMP, YKPN, Yogyakarta

Hardikasari, Eka (2011), “Pengaruh Penerapan Corporate Governance Terhadap Kinerja Keuangan Pada Industri Perbankan Yang Terdaftar di Bursa Efek Indonesia (BEI) Tahun 2006 – 2008”, Skripsi, Universitas Diponegoro, Semarang

Hock Ng, Tuan., Lee Chong, Lee., Ismail Hishamuddin (2013), “Is the risk management committee only a procedural compliance?, An insight into managing risk taking among insurance companies in Malaysia”, The

Indrayati, Martha Rizki (2010), “Pengaruh Karakteristik Dewan Komisaris Terhadap Tingkat Konservatisme Akuntansi”, Skripsi, Universitas Diponegoro, Semarang

Krus, Cynthia M. and Orowitz Hannah L (2009), “The Risk-Adjusted Board: How Should the Board Manage Risk?”, Corporate Governance Advisor, Vol. 17 Num. 2 p. 1 - 33

Nocco Brian W., and Stulz Rene M. (2006), “Enterprise Risk Management: Theory and Practice”, Nationwide Insurance, and Reese Chair in Banking and Monetary Economic, Ohio State University

Primadita, Indria (2012), “Pengaruh Tenure Audit dan Auditor Spesialis Terhadap Informasi Asimeteri”, Skripsi, Universitas Indonesia, Jakarta

Ratnawati, Andalan Tri (2012), “Analisis Faktor – Faktor Yang Mempengaruhi Keberadaan Komite Manajemen Risiko (Risk Management Committee), Studi Empiris Pada Perusahaan Non Perbankan Yang Listing di BEI)”,

Journal Media Ekonomi dan Manajemen, Vol. 26 No. 2 Hal. 66-78

Safitri, Ana Khusnun (2013), “Analisis Faktor – Faktor Yang Mempengaruhi Pembentukan Risk Management Committee, Studi Empiris Perusahaan Non Finansial Yang Terdaftar di Bursa Efek Indonesia Tahun 2008 – 2011”, Skripsi, Universitas Diponegoro, Semarang

Sekaran, Uma., (2000), Metodelogi Penelitian, Penerbit Salemba Empat, Jakarta Subramaniam, Nava., McManus, Lisa., Zhang, Jiani (2009), “Corporate

Governance, Firm Characteristics and Risk Management Committee Formation in Australian Companies”, Managerial Auditing Journal, Vol. 24 No. 4 pp, 316-339

Sugiyono, (2005), Metode Penelitian Kuantitatif, Kualitatif dan R & D, Penerbit Alfabeta, Bandung

Umar, Huesin, 2003, Metode Penelitian Untuk Skripsi dan Tesis Bisnis, Penerbit Grasindo Persada, Jakarta

BAB III

METODE PENELITIAN 3.1.Jenis Penelitian

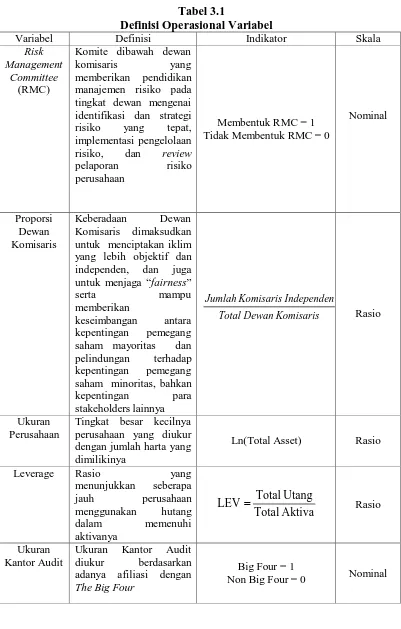

Peneliti menggunakan jenis penelitian kausal atau hubungan sebab akibat. Desain penelitian kausal ini berguna untuk menganalisis hubungan antara satu variabel dengan variabel lainnya (Umar,2003). Variabel yang digunakan dalam penelitian ini adalah Proporsi Dewan Komisaris, Ukuran Perusahaan, Leverage, dan Ukuran Kantor Auditor Publik sebagai variabel independen. Sedangkan variabel dependen adalah Pembentukan Risk Management Committee.

3.2.Definisi Operaisonal dan Pengukuran Variabel

Variabel adalah penelitian atau apa yang menjadi titik perhatian suatu penelitian. Variabel penelitian dibagi menjadi dua yaitu variabel bebas dan variabel terikat,.Variabel adalah objek penelitian atau apa yang menjadi titik perhatian suatu penelitian (Arikunto, 2002:99). Variabel penelitian dibagi menjadi:

3.2.1. Variabel Dependen

Risk Management Committee komite dibawah dewan komisaris

komite audit, sedangkan kategori 0 diberikan kepada perusahaan yang tidak mengungkapkan pembentukan Risk Management Committee yang tergabung dengan komite audit.

3.2.2.Variabel Independen

1. Proporsi Dewan Komisaris

Dewan Komisaris dimaksudkan untuk menciptakan iklim yang lebih objektif dan independen, dan juga untuk menjaga “fairness” serta mampu memberikan keseimbangan antara kepentingan pemegang saham mayoritas dan pelindungan terhadap kepentingan pemegang saham minoritas, bahkan kepentingan para stakeholders lainnya. Dalam penelitian ini, independensi Dewan Komisaris diukur dengan rasio jumlah anggota Komisaris Independen terhadap jumlah total anggota Dewan Komisaris.

PDK =

Komisaris Dewan

Total

Independen Komisaris

Jumlah

2. Ukuran Perusahaan

Tingkat besar kecilnya perusahaan yang diukur dengan jumlah harta yang dimilikinya. Semakin besar ukuran perusahaan maka pengendalian internal juga semakin besar dan lebih dibutuhkan lagi untuk mekanisme pengendalian perusahaan. Alasan lain yaitu sejak

agency cost diperkirakan menjadi tinggi dalam organisasi yang lebih

besar dengan tidak mengurangi variabilitas makna sebenarnya, ukuran perusahaan diukur dengan menggunakan Logarirma Natural dari Total Asset.

UP = Ln(Total Asset) 3. Leverage

Leverage adalah rasio yang menunjukkan seberapa jauh

perusahaan menggunakan hutang dalam memenuhi aktivanya. Perusahaan dengan leverage yang tinggi akan membuat keadaan keuangan perusahaan menjadi memburuk, hal ini disebabkan semakin besarnya pendanaan perusahaan yang berasal dari hutang, jadi semakin tinggi pula risiko keuangan yang akan ditanggung oleh perusahaan. Leverage dalam penelitian ini diukur dengan proporsi total utang dibagi total asset. Dengan rumus sebagai berikut:

Aktiva Total

Utang Total LEV=

4. Ukuran Kantor Audit

Ukuran Kantor Audit diukur berdasarkan adanya afiliasi dengan

The Big Four. Kantor Audit Publik yang terafiliasi dengan The Big

Four diasumsikan memiliki kompetensi dan kualitas yang baik

Kantor Audit Publik non four. Adapun Kantor Audit Publik

big-four yang digunakan dalam penelitian ini adalah:

a. Price Water House Coopers (PWC), dengan partnernya di Indonesia

Haryanto Sahari dan Rekan

b. Deloitte Touche Tohmatsu, dengan partnernya di Indonesia Osman,

Ramli, Satrio dan Rekan

c. Klynveld Peat Marwick Goerdeler (KPMG) International dengan

Partnertnya di Indonesia Siddharta,dan Harsono.

d. Ernst and Young (EY), dengan partnertnya di Indonesia Purwantono,

Suherman, dan Surja

5. Frekuensi Rapat Dewan Komisaris

Keefektifan dari dewan dapat dipengaruhi oleh frekuensi meeting, frekuensi rapat yang tinggi dapat menghasilkan monitoring yang lebih baik. Dalam Peraturan Menteri BUMN No. 20 PER-01-MBU-2011, rapat Dewan Komisaris/Dewan Pengawas harus diadakan secara berkala, sekurang-kurangnya sekali dalam setiap bulan, dan dalam rapat tersebut Dewan Komisaris/Dewan Pengawas dapat mengundang Direksi. Dalam penelitian ini, variabel ini diukur secara numeral dan frekuensi rapat Dewan Komisaris diukur dengan jumlah rapat yang diselenggarakan selama satu tahun.

Tabel 3.1

Komite dibawah dewan

komisaris yang

memberikan pendidikan manajemen risiko pada tingkat dewan mengenai identifikasi dan strategi risiko yang tepat, Tidak Membentuk RMC = 0

Nominal

Proporsi Dewan Komisaris

Keberadaan Dewan Komisaris dimaksudkan untuk menciptakan iklim yang lebih objektif dan independen, dan juga untuk menjaga “fairness”

serta mampu

memberikan

keseimbangan antara kepentingan pemegang saham mayoritas dan pelindungan terhadap kepentingan pemegang saham minoritas, bahkan kepentingan para dengan jumlah harta yang dimilikinya

Ln(Total Asset) Rasio

Leverage Rasio yang

menunjukkan seberapa

Ukuran Kantor Audit diukur berdasarkan adanya afiliasi dengan

The Big Four

Big Four = 1

Frekuensi Rapat Dewan

Keefektifan dari dewan dapat dipengaruhi oleh frekuensi meeting, frekuensi rapat yang tinggi dapat menghasilkan monitoring yang lebih baik.

Jumlah rapat yang diselenggarakan selama

setahun

Rasio

Sumber: Dari Berbagai Sumber, 2015 3.3Populasi dan Sampel

Populasi merupakan keseluruhan subyek penelitian (Arikunto,2002:108). Populasi merupakan segala sesuatu yang dijadikan subyek penelitian dengan memiliki sifat dan karakteristik yang sama. Populasi dalam penelitian ini adalah seluruh perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode 2011 – 2014.

Sampel penelitian merupakan sebagian atau wakil dari populasi yang diteliti (Arikunto,2002:109). Sampel dalam penelitian ini adalah perusahaan Perbankan yang terdaftar di BEI yang dipilih dengan menggunakan metode purposive

sampling. Menurut Sekaran (2000) dengan metode ini sampel dipilih atas dasar

kesesuaian karakteristik dengan sampel yang ditentukan (judgement sampling). Sampel yang digunakan dalam penelitian ini harus memenuhi kriteria pemilihan sampel berikut ini:

1. Merupakan perusahaan perbankan yang terdaftar di Bursa Efek Indonesia pada tahun 2011 sampai dengan tahun 2014.

2. Menerbitkan Laporan Tahunan selama masa pengamatan

Berdasarkan pada penjelasan pengambilan sampel, maka dapat ditetapkan yang menjadi sampel penelitian ini terdapat 41 perusahaan perbankan dan 28 sample dalam penelitian ini.

Tabel 3.2

Daftar Perusahaan Sampel No.

Urut

Kode

Emiten Nama Emiten

3.4Jenis Dan Sumber Data

Penelitian ini menggunakan jenis data kuantitatif yakni data yang berupa angka atau besaran tertentu yang sifatnya pasti. Sumber data yang digunakan adalah data sekunder berupa data laporan keuangan dari perbankan yang menjadi sampel. Data diambil dalam pengmanatan antara tahun 2011-2014. Data bersumber pada Bursa Efek Indonesia (BEI) untuk periode pengamtan yang dibutuhkan.

3.5 Metode Pengumpulan Data

Salah satu kegiatan dalam penelitian ini adalah merumuskan teknik pengumpulan data sesuai dengan masalah yang diteliti. Agar diperoleh data dan keterangan yang lengkap maka harus digunakan teknik pengumpulan data yang tepat. Data yang digunakan dalam penelitian ini adalah data sekunder yaitu yang tidak diperoleh langsung dari sumbernya dan bukan diusahakan sendiri oleh peneliti/peneliti.

Metode pengumpulan data yang digunakan dalam penelitian ini adalah metode dokumentasi yaitu mencari data mengenai hal-hal atau variabel yang berupa catatan, transkip, buku, surat kabar, majalah, prasasti, notulen rapat,agenda dan sebagainya (Arikunto, 2002:206)

3.6 Teknik Analisis Data 3.6.1 Analisis Deskriptif

3.6.2 Model Regresi Logistik

Ghozali (2001) berpendapat analisis regresi adalah studi mengenai ketergantungan variabel dependen (terikat) dengan satu atau lebih variabel independen (bebas), dengan tujuan untuk mengestimasi dan memprediksi rata-rata populasi atau nilai rata-rata variabel dependen berdasarkan nilai variabel independen yang diketahui.

Dalam penelitian ini menggunakan regresi logistik (logistic regression), sebenarnya sama dengan analisis regresi berganda, hanya variabel terikatnya merupakan variabel dummy (0 dan 1). Regresi logistik tidak memerlukan asumsi normalitas, meskipun screening data outliers tetap dapat dilakukan. Persamaan Regresi Logistik dalam penelitian ini adalah:

Logit (RMC) = a + β1(PDK)+ β2 (UP) + β3(Lev) + β4(UKA) + β4(FRD)+ ɛ

Keterangan:

Logit (RMC) : Pembentukan RMC, menggunakan variabel Dummy β1 : Koefisien variabel Proporsi Komisaris

β2 : Koefisien variabel Ukuran Perusahaan β3 : Koefisien variabel Leverage

β4 : Koefisien variabel Ukuran Kantor Auditor β5 : Koefisien Frekuensi Rapat Dewan

PDK : Proporsi Dewan Komisaris UP : Ukuran Perusahaan

Lev : Leverage

FRD : Frekuensi Rapat Dewan e : error

3.6.3 Pengujian Regresi Logistik

Regresi logistik merupakan model regresi yang sudah mengalami modifikasi dari regresi berganda. Penentuan signifikansi pada model regresi logistic terdapat kondisi yang perlu diperhatikan dari model output. Kondisi- kondisi tersebut antara lain sebagai berikut:

3.6.3.1 Uji Kelayakan Model (Goodness of Fit Test)

Hosmer and Lemeshow ‘s Goodness of Fit Test menguji

hipotesis nol bahwa data empiris cocok atau sesuai dengan model (tidak ada perbedaan antara model dengan data sehingga model dapat dikatakan fit). Jika nilai Hosmer and Lemeshow test statistic sama dengan atau kurang dari 0,05, maka hipotesis nol ditolak yang berarti ada perbedaan signifikan antara model dengan nilai observasinya sehingga pengujian ini tidak baik karena tidak dapat memprediksi nilai observasinya. Jika nilai Hosmer and Lemeshow test lebih besar dari 0,05, maka hipotesis nol diterima yng berarti model mampu memprediksi nilai observasinya atau model dapat diterima.

3.6.3.2 Uji Kelayakan Keseluruhan Model (Overall Fit Model

Test)

pada fungsi likelihood. Likelihood L dari model dalah probabilitas bahwa model yang dihipotesakan menggambarkan data input. L ditranformasikan menjadi - 2LogL untuk menguji hipotesis nol dan alternatif. Pengujian ini dilakukan dengan membandingkan nilai antara -2 Log Likelihood (-2LL) pada awal (Block Number = 0) dengan nilai -2 Log Likelihood (-2LL) pada akhir (Block Number = 1). Adanya pengurangan nilai antara -2LL awal (initial - 2LL

function) dengan nilai -2LL pada langkah berikutnya (-2LL akhir).

3.6.3.3 Koefisien Determinasi

Cox dan Snell’s R Square merupakan ukuan yang mencoba

BAB IV

HASIL DAN PEMBAHASAN

4.1 Analisis Statistik Deskriptif

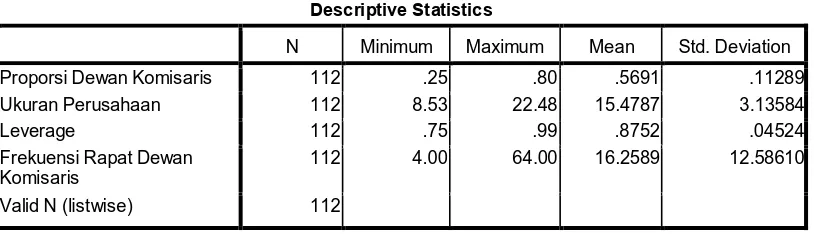

Analisis statistik deskriptif digunakan untuk mengetahui deskripsi suatu data yang dilihat dari nilai maksimum, nilai minimum, nilai rata-rata (mean), dan nilai standar deviasi, dari variabel proporsi dewan komisaris, ukuran perusahaan, leverage, dan frekuensi rapat dewan komisaris. Berdasarkan analisis statistik deskriptif diperoleh gambaran sampel sebagai berikut.

Tabel 4.1 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Proporsi Dewan Komisaris 112 .25 .80 .5691 .11289 Ukuran Perusahaan 112 8.53 22.48 15.4787 3.13584 Leverage 112 .75 .99 .8752 .04524 Frekuensi Rapat Dewan

Komisaris

112 4.00 64.00 16.2589 12.58610

Valid N (listwise) 112

Berdasarkan Tabel 4.1, diketahui nilai proporsi dewan komisaris minimum adalah 0,25, sedangkan nilai proporsi dewan komisaris maksimum adalah 0,80. Diketahui nilai rata-rata (mean) proporsi dewan komisaris dari tahun 2011-2014 adalah 0,5691, dan standar deviasinya adalah 0,11289. Diketahui nilai ukuran perusahaan minimum adalah 8,53, sedangkan nilai ukuran perusahaan maksimum adalah 22,48. Diketahui nilai rata-rata (mean) ukuran perusahaan dari tahun 2011-2014 adalah 15,4787, dan standar deviasinya adalah 3,13584. Diketahui nilai

Diketahui nilai rata-rata (mean) leverage dari tahun 2011-2014 adalah 0,8752, dan standar deviasinya adalah 0,04524. Diketahui nilai frekuensi rapat dewan komisaris minimum adalah 4, sedangkan nilai frekuensi rapat dewan komisaris maksimum adalah 64. Diketahui nilai rata-rata (mean) frekuensi rapat dewan komisaris dari tahun 2011-2014 adalah 16,2589, dan standar deviasinya adalah 12,58610.

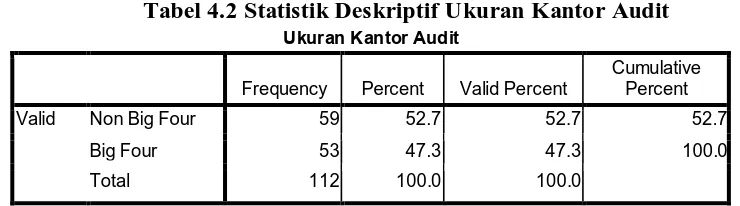

Tabel 4.2 Statistik Deskriptif Ukuran Kantor Audit

Ukuran Kantor Audit

Frequency Percent Valid Percent

Cumulative Percent

Valid Non Big Four 59 52.7 52.7 52.7

Big Four 53 47.3 47.3 100.0 Total 112 100.0 100.0

Berdasarkan Tabel 4.2, diketahui ukuran kantor audit yang termasuk ke dalam kategori The Big Four sebanyak 53 kantor audit (47,3%), sementara ukuran kantor audit yang termasuk ke dalam Non Big Four sebanyak 52,7 kantor audit (52,7%).

Tabel 4.3 Statistik Deskriptif Risk Management Committee

Risk Management Committee

Frequency Percent Valid Percent

Cumulative Percent

Valid Tidak Membentuk RMC 31 27.7 27.7 27.7

Membentuk RMC 81 72.3 72.3 100.0

Berdasarkan Tabel 4.3, diketahui perusahaan yang membentuk RMC sebanyak 81 perusahaan (72,3%), sementara yang tidak membentuk RMC sebanyak 31 (27,7%).

4.2 Uji Asumsi Multikolinearitas

Regresi yang baik adalah regresi dengan tidak adanya gejala korelasi yang kuat antara variabel bebasnya. Multikolinearitas merupakan situasi adanya korelasi antar variabel-variabel independen yang satu dengan yang lainnya. Dalam penelitian ini, gejala multikolinearitas dapat dilihat dari nilai korelasi antar variabel yang terdapat dalam matriks korelasi. Hasil uji gejala multikolinearitas disajikan pada Tabel 4.4.

Tabel 4.4 Uji Multikolinearitas dengan Matriks Korelasi

Correlation Matrix

Constant X1 X2 X3 X4 X5

Step 1 Constant 1.000 -.203 -.224 -.913 -.044 -.164

X1 -.203 1.000 .034 -.068 .128 -.096

X2 -.224 .034 1.000 -.082 .246 .080 X3 -.913 -.068 -.082 1.000 -.107 .101

X4 -.044 .128 .246 -.107 1.000 .009

X5 -.164 -.096 .080 .101 .009 1.000

2006:91). Berdasarkan hasil ini dapat disimpulkan bahwa lolos dari uji gejala multikolinieritas.

4.3 Menguji Model Fit (Overall Model Fit Test)

Uji ini digunakan untuk melihat model yang telah dihipotesiskan telah fit atau tidak dengan data. Pengujian dilakukan dengan membandingkan nilai antara

-2 log likelihood pada awal (block number = 0) dengan nilai --2 log likelihood pada

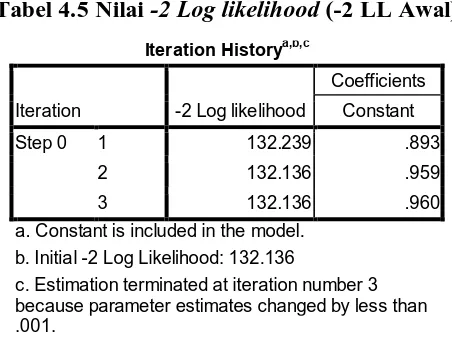

akhir (block number = 1). Nilai -2log likelihood awal pada block number = 0, dapat ditunjukkan melalui tabel berikut ini (Tabel 4.5).

Tabel 4.5 Nilai -2 Log likelihood (-2 LL Awal)

Iteration Historya,b,c

Iteration -2 Log likelihood

Coefficients

Constant

Step 0 1 132.239 .893 2 132.136 .959

3 132.136 .960 a. Constant is included in the model.

b. Initial -2 Log Likelihood: 132.136

c. Estimation terminated at iteration number 3 because parameter estimates changed by less than .001.

Nilai -2 log likelihood akhir pada block number = 1, dapat dilihat pada Tabel 4.6. Dari Tabel 4.5 dapat dilihat bahwa -2 log likelihood awal pada block

number = 0, yaitu model yang hanya memasukkan konstanta yang dapat dilihat

pada step 3, memperoleh nilai sebesar 132,136. Kemudian pada Tabel 4.6 dapat dilihat nilai -2 LL akhir dengan block number =1, nilai -2log likelihood pada

step 1 iterasi 5 adalah 118,083. Adanya penurunan nilai antara -2LL awal

(initial-2LL function) dengan nilai -(initial-2LL pada langkah berikutnya (-(initial-2LL akhir)

Penurunan nilai -2 log likelihood menunjukkan bahwa model penelitian ini dinyatakan fit, artinya penambahan-penambahan variabel bebas yaitu proporsi dewan komisaris (X1), ukuran perusahaan (X2), leverage (X3), ukuran kantor audit (X4), dan frekuensi rapat dewan komisaris (X5), ke dalam model penelitian akan memperbaiki model fit dalam penelitian ini.

Tabel 4.6 Nilai -2 Log likelihood (-2 LL Akhir)

Iteration Historya,b,c,d

Iteration

-2 Log likelihood

Coefficients

Constant X1 X2 X3 X4 X5 Step 1 1 119.864 -6.160 -1.008 -.078 9.700 -.107 .025

2 118.134 -7.846 -1.476 -.111 12.443 -.082 .039

3 118.083 -8.064 -1.575 -.116 12.818 -.073 .043 4 118.083 -8.070 -1.578 -.116 12.828 -.072 .043

5 118.083 -8.070 -1.578 -.116 12.828 -.072 .043 a. Method: Enter

b. Constant is included in the model. c. Initial -2 Log Likelihood: 132.136

d. Estimation terminated at iteration number 5 because parameter estimates changed by less than .001.

4.4 Menguji Kelayakan Model Regresi

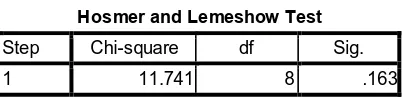

Pengujian kelayakan model regresi logistik dilakukan dengan menggunakan goodness of fitness test yang diukur berdasarkan nilai Chi-Square pada Tabel Hosmer and Lemeshow Test (Tabel 4.7).

Tabel 4.7 Hosmer and Lemeshow Test

Hosmer and Lemeshow Test

Step Chi-square df Sig. 1 11.741 8 .163

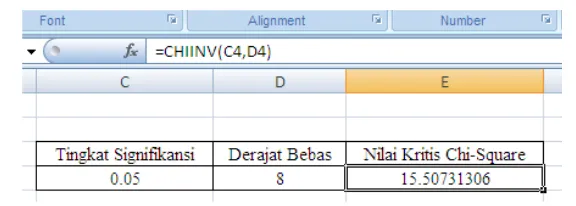

Gambar 4.1 Perhitungan Chi-Square Tabel dengan Microsoft Excel

Berdasarkan Gambar 4.1, diketahui nilai Chi-Square tabel bernilai 15,507. Untuk menentukan apakah model layak atau tidak, maka dapat diketahui dengan membandingkan nilai statistik Chi-square terhadap Chi-Square Tabel.

����������� −����� ℎ��2 ≤ �������2 ,���� ����������.

����������� −����� ℎ��2 >�

������2 ,���� ����������������.

Perhatikan bahwa karena nilai statistik Chi-Square (11,,741) lebih kecil dibandingkan nilai Chi-Square Tabel (15,507), maka disimpulkan bahwa model cukup layak dalam mencocokkan/fit data.

Untuk menentukan apakah model layak atau tidak, juga dapat diketahui dengan membandingkan nilai probabilitas dari uji Hosmer-Lemeshow/Pearson

Chi-square terhadap tingkat signifikansi yang digunakan.

��������������������� ≥ �������������������,��������������. ��������������������� <�������������������,��������������������.

tingkat signifikansi (0,05), maka disimpulkan bahwa model cukup layak dalam mencocokkan/fit data.

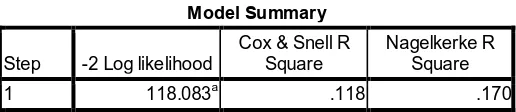

4.5 Koefisien Determinasi (Nagelkerke R Square)

Dalam regresi logistik, dapat digunakan statistik Nagelkerke’s ��2 untuk

mengukur kemampuan model regresi logistik dalam mencocokkan atau menyesuaikan data. Dengan kata lain, nilai statistik dari Nagelkerke’s ��2 dapat

diinterpretasikan sebagai suatu nilai yang mengukur kemampuan variabel-variabel bebas dalam menjelaskan atau menerangkan variabel tak bebas. Tabel 4.8 menyajikan nilai statistik dari Nagelkerke’s ��2.

Tabel 4.8 Nagelkerke R Square

Model Summary

Step -2 Log likelihood

Cox & Snell R Square

Nagelkerke R Square

1 118.083a .118 .170 a. Estimation terminated at iteration number 5 because

parameter estimates changed by less than .001.

Berdasarkan Tabel 4.8, nilai statistik Nagelkerke R Square 0,170. Nilai tersebut diinterpretasikan sebagai kemampuan variabel Proporsi Dewan Komisaris (X1), Ukuran Perusahaan (X2), Leverage (X3), Ukuran Kantor Audit (X4), dan Frekuensi Rapat Dewan Komisaris (X5), dalam mempengaruhi Risk Management

Committee (Y) sebesar 17%, sisanya 83% dijelaskan oleh variabel-variabel atau

faktor-faktor lain.

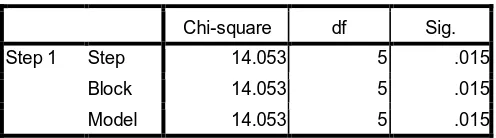

4.6 Uji Signifikansi Model secara Simultan

pengaruh variabel bebas (independen) secara bersama-sama (simultaneously) terhadap variabel dependen. Berdasarkan Tabel 4.9, diperoleh nilai probabilitas (Sig.) 0,015. Karena nilai probabilitas (0,015) lebih kecil dari 0,05, maka disimpulkan bahwa variabel bebas yang digunakan secara bersama-sama berpengaruh signifikan secara statistik, terhadap risk management committee.

Tabel 4.9 Uji Signifikansi Model secara Simultan

Omnibus Tests of Model Coefficients

Chi-square df Sig.

Step 1 Step 14.053 5 .015

Block 14.053 5 .015

Model 14.053 5 .015

4.7 Uji Signifikansi Pengaruh Parsial (Uji Wald)

Dalam regresi linear, baik sederhana maupun berganda, uji � digunakan untuk menguji signifikansi dari pengaruh parsial. Pada regresi logistik, uji signifikansi pengaruh parsial dapat diuji dengan uji Wald. Dalam uji Wald, statistik yang diuji adalah statistik Wald (Wald statistic). Nilai statistik dari uji Wald berdistribusi chi-kuadrat.

Pengambilan keputusan terhadap hipotesis dapat dilakukan dengan menggunakan pendekatan nilai probabilitas dari uji Wald. Berikut aturan pengambilan keputusan berdasarkan pendekatan nilai probabilitas.

�������������������� ≥ �������������������,�0������������1�������.

Tabel 4.10 Uji Signifikansi Pengaruh Parsial

Variables in the Equation

B S.E. Wald df Sig. Exp(B) Step 1a X1 -1.578 2.077 .577 1 .448 .206

X2 -.116 .079 2.157 1 .142 .890

X3 12.828 5.037 6.485 1 .011 372340.710 X4 -.072 .476 .023 1 .879 .930

X5 .043 .024 3.193 1 .074 1.044

Constant -8.070 4.598 3.080 1 .079 .000 a. Variable(s) entered on step 1: X1, X2, X3, X4, X5.

�� : Proporsi Dewan Komisaris (X1) berpengaruh signifikan terhadap Risk

Management Committee (Y)

Berdasarkan Tabel 4.10, nilai probabilitas (Sig.) dari proporsi dewan komisaris (X1) adalah 0,448, yakni lebih besar dari 0,05, maka proporsi dewan komisaris tidak berpengaruh signifikan (tidak signifikan secara statistika) terhadap

risk management committee, pada tingkat signifikansi 5%.

�� : Ukuran Perusahaan (X2) berpengaruh signifikan terhadap Risk

Management Committee (Y)

Berdasarkan Tabel 4.10, nilai probabilitas (Sig.) dari ukuran perusahaan (X2) adalah 0,142, yakni lebih besar dari 0,05, maka ukuran perusahaan tidak berpengaruh signifikan (tidak signifikan secara statistika) terhadap risk

management committee, pada tingkat signifikansi 5%.

�� : Leverage (X3) berpengaruh signifikan terhadap Risk Management

Committee (Y)

signifikan secara statistika) terhadap risk management committee, pada tingkat signifikansi 5%.

�� : Ukuran Kantor Audit (X4) berpengaruh signifikan terhadap Risk

Management Committee (Y)

Berdasarkan Tabel 4.10, nilai probabilitas (Sig.) dari ukuran kantor audit (X4) adalah 0,879, yakni lebih besar dari 0,05, maka ukuran kantor audit tidak berpengaruh signifikan (tidak signifikan secara statistika) terhadap risk

management committee, pada tingkat signifikansi 5%.

�� : Frekuensi Rapat Dewan Komisaris (X5) berpengaruh signifikan terhadap Risk Management Committee (Y)

BAB V

KESIMPULAN DAN SARAN 1.1.Kesimpulan

Berdasarkan pada penjelasan sebelumnya, maka penelitian ini menarik kesimpulan sebagai berikut:

1. Terdapat pengaruh tidak signifikan Proporsi Komisaris Independen terhadap Pembentukan Risk Management Committee pada perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia.

2. Terdapat pengaruh tidak signifikan Ukuran Perusahaan terhadap Pembentukan Risk Management Committee pada perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia.

3. Terdapat pengaruh signifikan Leverage terhadap Pembentukan Risk

Management Committee pada perusahaan Perbankan yang terdaftar di

Bursa Efek Indonesia.

4. Terdapat pengaruh tidak signifikan Ukuran Kantor Auditor Publik terhadap Pembentukan Risk Management Committee pada perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia

5. Terdapat pengaruh tidak signifikan Frekuensi Rapat Dewan terhadap Pembentukan Risk Management Committee pada perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia

Rapat Dewan terhadap Pembentukan Risk Management Committee pada perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia

7. Koefisien Determinasi menunjukkan bahwa tingkat kemampuan

Proporsi Komisaris, Ukuran Perusahaan, Leverage, Ukuran Kantor

Auditor dan Frekuensi Rapat Dewan menjelaskan Pembentukan RMC adalah sebesar 17% sedangkan sisanya sebesar 83% dijelaskan oleh variabel lain yang tidak dijelaskan pada penelitian ini.

7.2.Saran

Berdasarkan pada kesimpulan di atas, maka dapat diberikan saran – saran sebagai berikut:

1. Diketahui bahwa Leverage berpengaruh terhadap pembentukan RMC. Hal ini menegaskan bahwa variabel – variabel tersebut sangat penting untuk membentuk Risk Management Committee. Sedangkan Risk

Management Committee sangat penting untuk melakukan control

terhadap setiap resiko yang akan dihadapi oleh perusahaan. Oleh sebab itu, investor dapat memperhatikan setiap perkembangan dari rasio ini sebab rasio ini akan berdampak positif pada tindakan manajemen perusahaan untuk bekerja lebih baik.

BAB II

TINJAUAN PUSTAKA 2.1. Corporate Governance di Indonesia

Corporate Governance telah menjadi pokok bahasan yang penting bagi

para pelaku bisnis di seluruh dunia. Krisis ekonomi yang berkepanjangan dan tuntutan persaingan global menjadi salah satu faktor pendorong dilakukannya reformasi Good Corporate Governance (Alijoyo dan Zaini, 2004). Corporate

Governance didefinisikan sebagai seperangkat peraturan yang mengatur

hubungan antara pemegang saham, pengelola saham, kreditor, pemerintah, karyawan serta pemegang kepentingan intern dan ekstern lainnya yang berkaitan dengan hak-hak dan kewajiban mereka untuk mengatur dan mengendalikan perusahaan.

Komite Nasional Kebijakan Governance S a f i t r i (2013), secara umum terdapat lima prinsip dasar dari Good Corporate Governance yaitu:

1. Transparency (keterbukaan informasi), yaitu keterbukaan dalam

melaksanakan proses pengambilan keputusan dan keterbukaan dalam mengemukakan informasi materiil dan relevan mengenai perusahaan 2. Accountability (akuntabilitas), yaitu kejelasan fungsi, struktur, sistem,

dan pertanggungjawaban organ perusahaan sehingga pengelolaan perusahaan terlaksana secara efektif.

3. Responsibility (pertanggungjawaban), yaitu kesesuaian (kepatuhan) di

dalam pengelolaan perusahaan terhadap prinsip korporasi yang sehat serta peraturan perundangan yang berlaku.

4. Independency (kemandirian), yaitu suatu keadaan dimana perusahaan

dikelola secara profesional tanpa benturan kepentingan dan pengaruh/tekanan dari pihak manajemen yang tidak sesuai dengan peraturan dan perundangan-undangan yang berlaku dan prinsip-prinsip korporasi yang sehat.

5. Fairness (kesetaraan dan kewajaran), yaitu perlakuan yang adil dan

Penerapan Good Corporate Governance menurut Keputusan Menteri Negara Penanaman Modal dan Pembinaan BUMN melalui SK No. Keputusan 23/M-PM.PBUMN/2000 harus berpegang pada tiga prinsip yaitu transparansi, kemandirian dan akuntabilitas. Demikian pula, Komite Nasional Kebijakan Good

Corporate Governance telah menetapkan Code Of Good Corporate

Governance pada Maret 2000 yang beranggotakan Ekuin, BKPM, Meneg

BUMN, Menteri Hukum & Perundangan & HAM, Menperindag, Bappenas, Kadin, Perbanas, Akuntan Publik, LSM, notaris & pengacara, memberikan rekomendasi sebagai kode sektorat untuk melakukan pengawasan langsung terhadap entitas usaha dengan prinsip transparansi, akuntabilitas, fairness, dan kemandirian (Safitri, 2013).

Hardikasari (2011), pemahaman mengenai konsep Good Corporate

Governance dengan prinsip-prinsip dasar sebagaimana diuraikan di atas, pada

akhirnya harus diletakkan pada tujuan dari penerapan konsep Good Corporate

Governance itu sendiri, yaitu:

1. Melindungi hak dan kepentingan pemegang saham

2. Melindungi hak dan kepentingan para anggota stakeholder nonpemegang saham

3. Meningkatkan nilai perusahaan dan para pemegang saham

4. Meningkatkan efisiensi dan efektivitas kerja Dewan Pengurus atau

Board Of Directors dan manajemen perusahaan

5. Meningkatkan mutu hubungan Board Of Directors dengan manajemen senior perusahaan.

Penerapan manajemen risiko tidak dapat dipisahkan dari Good Corporate

Governance dan pengendalian internal. Tata kelola perusahaan didasarkan pada

perusahaan yang didukung oleh sistem pengendalian internal, mengatur pada penyediaan semua elemen keputusan penting, memberikan validitas untuk intermediasi yang fungsi antara harapan pemangku kepentingan dan perilaku manajemen; memastikan kepatuhan terhadap hukum dan peraturan internal, memastikan kelengkapan dan transparansi komunikasi dari manajemen, dan eksternal (Salvioni dan Safitri, 2013).

2.2. Risiko dan Manajemen Risiko

Risiko ada dimana-mana, datang kapan saja, dan sulit dihindari. Jika risiko menimpa suatu organisasi, maka organisasi tersebut bisa mengalami kerugian yang signifikan bahkan mengakibatkan kehancuran. Pengambilan risiko secara tradisional didefinisikan sebagai pilihan antara hasil alternative dalam kondisi ketidakpastian. Habibah (2013) menyatakan risiko sebagai sebuah rentang yang dapat bergerak kea rah ancaman dengan dampak negative, yaitu tidak tercapainya tujuan, atau kesempatan dengan dampak positif, yiatu tercapainya tujuan yang ditetapkan, disertai berbagai tingkat kemungkinan terjadinya ancaman maupun peluang tersebut. Seiring waktu, risiko selalu dikaitkan dengan hasil negatif, dan umumnya dipandang sebagai kemungkinan hilangnya sesuatu yang bernilai (Blomkvist dan Safitri,2013). Risiko merupakan suatu kondisi yang menyimpang dari sasaran yang ingin dicapai, yang disebabkan oleh ketidakpastian, sehingga mempunyai dampak yang sifatnya dapat merugikan perusahaan.

Vaughan (2013) mendefinisikan tentang risiko, sebagai berikut:

1. Risk is the change of loss, risiko diartikan sebagai kemungkinan akan

terjadinya kerugian

2. Risk is the possibility of loss, risiko adalah kemungkinan kerugian

3. Risk is Uncertainty, risiko adalah ketidakpastian

penyebaran hasil actual dari hasil yang diharapkan

5. Risk is the probability of any outcome different from the one expected,

risiko adalah probabilitas atas sesuatu outcome berbeda dengan outcome yang diharapkan.

Dari beberapa definisi diatas, maka risiko dihubungkan dengan kondisi dari ketidakpastian yang dapat menyebabkan kerugian, yang merupakan hasil aktual dari hasil yang diharapkan. Penyebab dari kondisi yang tidak pasti tersebut antara lain; jarak waktu dimulai perencanaan, keterbatasan informasi yang diperlukan, keterbatasan pengetahuan pengambil keputusan dan sebagainya. Konsep lain yang berkaitan dengan risiko adalah Peril, yaitu suatu peristiwa yang dapat menimbulkan terjadinya suatu kerugian, dan Hazard, yaitu keadaan dan kondisi yang dapat memperbesar kemungkinan terjadinya suatu Peril. Dengan demikian, hazard lebih erat kaitannya dengan masalah kemungkinan dari pada masalah risiko, meskipun hal itu tidak dapat diabaikan dalam penanggulangan risiko (Djojosoedarso, 2003; 8-10).

Risiko yang tidak pasti dan tidak dapat diabaikan, perusahaan memerlukan tindakan penanggulangan. Maka untuk mengurangi terjadinya risiko, diperlukan pengelolaan yang baik dalam bentuk pembentukan strategi dan pengawasan operasi oleh perusahaan. Dalam bisnis, pengelolaan terhadap risiko disebut manajemen risiko. Manajemen risiko merupakan suatu pendekatan terstruktur dalam mengelola ketidakpastian yang berkaitan dengan ancaman; suatu rangkaian aktivitas manusia termasuk: Penilaian risiko, pengembangan strategi untuk mengelolanya dan mitigasi risiko dengan menggunakan pemberdayaan/pengelolaan sumber daya (Safitri, 2013).

kebanyakan perusahaan karena memungkinkan mereka untuk mengelola risiko dengan cara yang menghindari bagian yang mahal. Manajemen risiko sebagai sebuah stategi dalam perusahaan untuk meningkatkan nilai, dan juga dapat meningkatkan volatilitas laba, memaksimalkan nilai pemegang saham, dan meningkatkan keamanan keuangan organisasi (Lam, 2011 Safitri, 2013).

2.3. Risk Management

Dalam pengelolaan tata kelola perusahaan yang baik, organisasi membutuhkan manajemen risiko yang terintegrasi dengan kerangka kerja organisasi yang berbasis risiko (Steinmetz, 2001)Safitri, 2013). Kerangka kerja organisasi dalam pengelolaan risiko adalah pembentukan suatu komite yang bertanggung jawab mengelola manajemen risiko. Dewan komisaris sebagai pusat ketahanan dan kesuksesan perusahaan dapat membentuk komite-komite yang membantunya dalam mengatasi masalah-masalah tertentu (FCGI, Safitri 2013).

Salah satu komite yang dibentuk Dewan Komisaris adalah Komite Audit. Peran pengawasan manajemen risiko pada umumnya dibebankan kepada Komite Audit (Krus dan Orowitz, 2009). Dalam Pedoman Pembentukan Komite Audit yang dikeluarkan yang dikeluarkan oleh Komite Nasional Corporate Governance tahun 2002, menyatakan bahwa salah satu tugas dan tanggung jawab komite audit adalah mengenai manajemen risiko dan kontrol perusahaan yang didalamnya juga mencakup identifikasi risiko dan evaluasi risiko untuk meminimalkan risiko (Safitri, 2013).

tanggung jawab Komite Audit adalah mengenai manajemen risiko dan pengendalian perusahaan. Namun perusahaan memerlukan suatu komite yang dapat memberikan perhatian secara penuh pada pengawasan risiko dan fokus tidak terbagi pada pemenuhan standar akuntansi agar mekanisme pengawasan risiko perusahaan dapat berjalan efektif (Krus dan Orowitz, 2009). Pentingnya pengawasan terhadap risiko dan peningkatan risiko bisnis yang dihadapi perusahaan menjadi salah satu faktor yang mendorong perusahaan untuk membentuk Risk Management Committee.

Risk Management Committee didefinisikan sebagai komite dibawah dewan

komisaris yang memberikan pendidikan manajemen risiko pada tingkat dewan mengenai identifikasi dan strategi risiko yang tepat, implementasi pengelolaan risiko, dan review pelaporan risiko perusahaan (KPMG, 2001). Risk Management

Committee dalam pembentukannya terdiri dari Risk Management Committee

yang tergabung dengan Komite Audit dan Risk Management Committee yang berdiri sendiri (terpisah dari Komite Audit). Risk Management Committee yang berdiri sendiri memiliki pengendalian intern yang lebih tinggi daripada jika bergabung dengan Komite Audit. Risk Management Committee yang tergabung dengan Komite Audit memiliki tugas pengawasan manajemen risiko, selain itu juga terlibat aktif dalam pelaporan keuangan dan pengawasan fungsi audit (Alles, et al.,Safitri, 2013).

pengelolaan risiko yang efektif yang disebut manajemen risiko. Perusahaan perlu membentuk Risk Management Committee untuk menangani masalah risiko sebagai bentuk pemenuhan Good Corporate Goverment.

2.4.Faktor – Faktor Yang Mempengaruhi Risk Management Committee 2.4.1. Proporsi Dewan Komisaris

Dewan Komisaris merupakan mekanisme yang penting dalam pengawasan perilaku manajemen, baik dalam akuntabilitas perseroan maupun disclosure. Komisaris independen merupakan orang independen dalam jajaran dewan komisaris yang dapat mewakili kepentingan pemegang saham, sehingga komisaris independen dapat menambah kualitas monitoring dalam perusahaan. Fama dan Jensen (2013) menunjukkan bahwa Komisaris Independen memiliki kemampuan

monitoring yang lebih besar atas manajemen.

Di Indonesia proporsi Komisaris Independen dalam jajaran Dewan Komisaris telah diatur dalam keputusan direksi PT. Bursa Efek Jakarta No: Kep-305/BEJ/07-2004 yang menyebutkan tentang jumlah Komisaris Independen secara proporsional harus sebanding dengan jumlah saham yang dimiliki oleh yang bukan pemegang saham pengendali dengan ketentuan jumlah Komisaris Independen sekurang – kurangnya 30% (tigapuluh persen) dari seluruh jumlah anggota Dewan Komisaris.

2.4.2. Ukuran Perusahaan

bahwa komitmen terhadap corporate governance mampu meningkatkan nilai perusahaan. Perusahaan besar juga memiliki potensi risiko kebangkrutan lebih besar apabila tidak dikeloka dengan baik.

Ukuran perusahaan diukur dengan total asset yang menggambarkan total sumberdaya yang dimiliki perusahaan dari aktivitas operasi dan investasi. Semakin besar total asset, maka semakin besar pula ukuran perusahaan tersebut.

2.4.3. Leverage

Brigham dan Houston (2006), leverage adalah rasio untuk mengukur seberapa jauh perusahaan menggunakan hutang. Semakin besar rasio leverage maka semakin buruk keadaan keuangan sebuah perusahaan, hal ini disebabkan semakin besarnya pendanaan perusahaan yang berasal dari hutang, jadi semakin tinggi pula risiko keuangan yang akan ditanggung oleh perusahaan dan sebaliknya apabila rasio leverage rendah maka risiko keuangan atau risiko kegagalan perusahaan untuk mengembalikan pinjaman akan semakin rendah. Tingginya level utang cenderung membuat perusahaan untuk membentuk komite (Chen et al. Safitri, 2013), jadi semakin tinggi tingkat leverage perusahaan membuat perusahaan cenderung membentuk Risk Management Committee untuk menangani secara khusus manajemen risiko (Andarini dan Safitri, 2013).

2.4.4. Ukuran Kantor Auditor

Kantor Auditor Publik besar juga cenderung tidak berkompromi atas kualitas audit, sehingga dapat memberikan kualitas audit yang lebih baik daripada Kantor Auditor Publik kecil (non big 4). Auditor merupakan kunci mekanisme pengawasan eksternal dari sebuah organisasi, dan dalam beberapa tahun ini menjadi pusat perhatian bagi manajemen risiko (Subramaniam, et al., 2009) Ukuran Kantor Auditor dalam penelitian ini diukur dengan menggunakan kelompok auditor Big 4 dan non Big 4. Empat Kantor Auditor Publik local yang berafiliasi dengan The Big Four Auditor yaitu (Primadita, 2012):

1. Kantor Auditor Publik Purwanto, Sarwoko, Sandjaja berafiliasi dengan Ernst &Young

2. Kantor Auditor Publik Osman Bing Satrio dan Rekan berafiliasi dengan Deloitte Touche Tohmatsu

3. Kantor Auditor Publik Siddharta dan Widjaja berafiliasi dengan KPMG 4. Kantor Auditor Publik Tanudireja, Wibisana & Rekan berafiliasi dengan

Pricewaterhouse Coopers.

2.4.5. Frekuensi Rapat Dewan Komisaris

anggota secara tidak langsung akan meminta rapat dewan untuk diadakan lebih sering untuk menambah kemampuan mereka dalam memonitor manajemen. Dalam Peraturan Menteri BUMN No. 20 PER-01-MBU-2011, rapat Dewan Komisaris/Dewan Pengawas harus diadakan secara berkala, sekurang kurangnya sekali dalam setiap bulan, dan dalam rapat tersebut Dewan Komisaris/Dewan Pengawas dapat mengundang Direksi.

Rapat yang diselenggarakan oleh Dewan Komisaris dilakukan untuk mengawasi kebijakan-kebijakan yang telah diambil oleh Dewan Direksi dan implementasinya (Waryanto, 2010). Cotter, et al. (1998) dalam Juwitasari (2008), frekuensi rapat yang tinggi akan menghasilkan monitoring yang baik dari dewan, maka anggota secara tidak langsung akan meminta rapat dewan untuk diadakan lebih sering untuk menambah kemampuan mereka dalam memonitor manajemen.

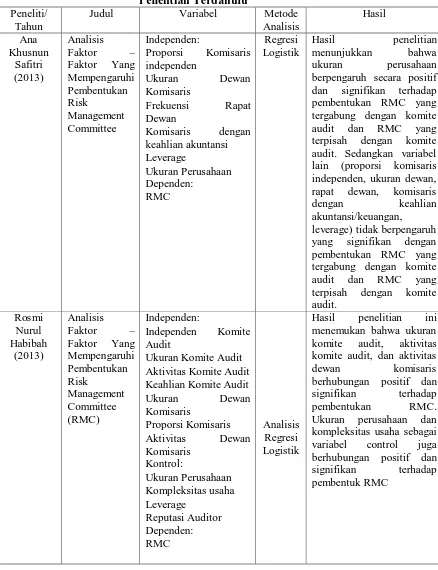

2.5. Penelitian Terdahulu

Tabel 2.1 audit dan RMC yang terpisah dengan komite audit dan RMC yang terpisah dengan komite komite audit, dan aktivitas

dewan komisaris berhubungan positif dan

Peneliti/ komite tampak negative

dikaitkan dengan Bussiness unit in a

2.6.Kerangka Konseptual dan Hipotesis Penelitian 2.6.1. Kerangka Konseptual

Berdasarkan latar belakang masalah dan tujuan penelitian yang telah dikemukakan di atas, maka dibuat kerangka konseptual dan hipotesis sebagai berikut:

H1

H2

H3

H4

H5

H6

Gambar 2.1 Kerangka Konseptual

Risk Management Committee merupakan komite yang dibentuk oleh

Dewan Komisaris yang bertujuan untuk meningkatkan efektivitas dan efisiensi dari peran Dewan Komisaris dalam tugas pengawasan risiko. Risk Management

Committee sendiri merupakan komite yang berdiri sendiri dan terpisah dari

Komite Audit, walaupun masih ada perusahaan yang memandatkan tugas pengawasan manajemen risiko kepada Komite Audit.

Proporsi DewanKomisaris

(X1) Ukuran Perusahaan (X2)

Leverage(X3)

Ukuran Kantor Audit (X4)

Risk Management Committee (Y)

Dalam Corporate Governance dan prakteknya telah menekankan pentingnya menjaga independensi untuk meningkatkan kualitas pengawasan dan mengurangi kemungkinan oportunistik perilaku manajerial (Liew, et al., Safitri, 2013). Proporsi Komisaris Independen di dalam suatu dewan merupakan sebuah indikator independensi dari dewan. Sebuah dewan dengan proporsi Komisaris Independen yang tinggi cenderung untuk menyediakan pengawasan yang lebih besar pada aktivitas manajemen risiko perusahaan. Safitri (2013) menyebutkan bahwa Komisaris Independen tidak memiliki hubungan kepentingan pribadi dan kepegawaian dengan perusahaan. Dengan demikian, mereka lebih dapat mewakili kepentingan pemegang saham.

Ukuran perusahaan dapat menggambarkan besar kecilnya skala ekonomi suatu perusahaan. Pada penelitian ini ukuran perusahaan diukur dari jumlah total aset perusahaan sampel. Diukur dengan menggunakan log (ln) dari total asset perusahaan.

akurat, dan tepat waktu (Wahyuni, 2012). Oleh karena itu, frekuensi rapat yang semakin tinggi, maka kemungkinan Dewan Komisaris untuk lebih memperhatikan risiko dan manajemen risiko yang akan diterapkan semakin besar, sehingga diharapkan dapat meningkatkan level pengawasan dan aktivitas manajemen risiko. Dengan demikian, semakin sering dewan menyelenggarakan rapat maka akan mendukung keberadaan Komite Manajemen Risiko.

Teori keagenan memprediksi bahwa perusahaan dengan rasio leverage yang lebih tinggi akan mengungkapkan lebih banyak informasi, karena biaya keagenan perusahaan dengan struktur modal seperti itu lebih tinggi. Perusahaan yang memiliki leverage yang tinggi cenderung memiliki utang dan risiko yang tinggi. Semakin lama jatuh tempo utang semakin besar pula risiko tidak dikembalikan atau perubahan kondisi selama jangka waktu utang dan akan berdampak pada para pemegang saham sebagai principal. Hal ini akan mendorong pembentukan

Risk Management Committee sebagai mekanisme pengendalian internal yang

tepat dan fungsi pengawasan risiko yang lebih efektif. Pembentukan Risk

Management Committee dapat meningkatkan kepercayaan kreditor dan pemegang

saham, serta dapat membantu pengawasan dalam risiko laporan keuangan, sehingga dapat berjalan lebih efektif.

yang lebih tinggi. Secara umum, auditor big four dapat mempengaruhi system pengendalian internal klien mereka dengan membuat rekomendasi perbaikan system desain tersebut.

2.6.2. Hipotesis Penelitian

Hipotesis Sugiyono (2005:306) menyatakan jawaban sementara terhadap rumusan masalah. Karena sifatnya masih sementara, maka perlu dibuktikan kebenarannya melalui data empirik yang terkumpul. Dari kerangka konseptual dan tinjauan teoritis tersebut, maka peneliti menentukan hipotesis penelitian ini adalah sebagai berikut :

H1 : Proporsi Dewan komisaris berpengaruh terhadap pembentukan Risk

Management Committee pada perusahaan perbankan yang terdaftar di

Bursa Efek Indonesia.

H2 : Ukuran Perusahaan berpengaruh terhadap pembentukan Risk

Management Committee pada perusahaan perbankan yang terdaftar

di Bursa Efek Indonesia.

H3 : Leverage berpengaruh terhadap pembentukan Risk Management

Committee pada perusahaan perbankan yang terdaftar di Bursa Efek

Indonesia.

H4 : Ukuran Kantor Auditor Publik berpengaruh terhadap pembentukan

Risk Management Committee pada perusahaan perbankan yang

H5 : Frekuensi Rapat Dewan Komisaris berpengaruh terhadap pembentukan Risk Management Committee pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah

Peristiwa besar yang belum pernah terjadi sebelumnya, lembaga keuangan runtuh dan diselamatkan oleh pemerintah selama krisis keuangan global 2007-2008. Kegagalan lembaga-lembaga mengakibatkan pembekuan kredit pasar global dan intervensi pemerintah diperlukan di seluruh dunia. Sedangkan faktor-faktor ekonomi makro (misalnya, kebijakan moneter yang longgar) yang berada di akar krisis keuangan mempengaruhi semua perusahaan (Taylor, Safitri 2013), beberapa perusahaan terkena dampak lain lebih besar. Kejadian tersebut telah menarik perhatian investor dan regulator, tanpa memperhatikan penyebab kejadian tersebut karena pengambilan risiko yang berlebihan (excessive risk taking) dalam jangka pendek (Kashyap et al, Safitri, 2013) atau peningkatan level risiko pada perusahaan, sebagai penyebab timbulnya krisis.

Erkenz, et al., 2012). Karena manajemen risiko perusahaan dan kebijakan pendanaan pada akhirnya merupakan hasil dari biaya dan manfaat yang dibuat oleh dewan komisaris perusahaan dan pemegang saham (Kashyap, et al., Safitri, 2013), sehingga manajemen risiko merupakan cara yang dibutuhkan perusahaan untuk mengidentifikasi dan menilai risiko yang mempengaruhi nilai perusahaan dan menerapkan suatu strategi yang luas untuk mengelola risiko tersebut dalam rangka membangun manajemen risiko yang efektif (Meulbroek, Safitri, 2013), sebagai bagian terpenting untuk mewujudkan good corporate governance.

Pedoman Pembentukan Komite Audit yang dikeluarkan yang dikeluarkan oleh Komite Nasional Corporate Governance tahun 2002, menyatakan bahwa salah satu tugas dan tanggung jawab komite audit adalah mengenai manajemen risiko dan kontrol perusahaan yang didalamnya juga mencakup identifikasi risiko dan evaluasi risiko untuk meminimalkan risiko.

Risk Management Committee merupakan merupakan komite yang

dibentuk oleh dewan komisaris bersama dengan Komite Audit, Komite Remunerasi, dan Komite Nominasi. Risk Management Committee dalam perusahaan bertanggung jawab menentukan strategi manajemen risiko, mengevaluasi operasi manajemen risiko, menilai pelaporan keuangan dan memastikan organisasi berjalan sesuai dengan hukum dan peraturan (COSO, 2004; Sallivan, 2001; Soltani, 2005 Safitri, 2013). Dalam penerapannya, Risk

Management Committee dibagi menjadi dua jenis yaitu Risk Management

Committee yang berdiri sendiri (terpisah dari komite audit) dan Risk Management

Committee gabungan (tergabung dengan komite audit).

Risk Management Committee yang berdiri sendiri memiliki pengendalian

internal yang lebih tinggi terhadap manajemen risiko dibandingkan ketika digabungkan dengan komite audit. Sedangkan Risk Management Committee gabungan berfokus tidak hanya mengawasi risiko pada manajemen tetapi secara aktif terlibat dalam pelaporan keuangan dan pengawasan fungsi audit (Alles,

et al., 2005 Safitri, 2013).

Dalam dunia perbankan di Indonesia, Risk Management Committee dikenal dengan nama Komite Manajemen Risiko. Komite Manajemen Risiko ini telah diatur dalam Peraturan Bank Indonesia (PBI) No. 5/8/PBI/2003. Dalam peraturan tersebut menjelaskan bahwa Komite Manajemen Risiko merupakan komite yang berada dibawah direktur, karena Komite Manajemen Risiko bertanggung jawab kepada Direktur Utama atau direktur yang ditugaskan secara khusus. Komite Manajemen Risiko dalam perbankan berbeda dengan Komite Manajemen Risiko sektor non finansial, yang dalam sektor non finansial disebut Komite Pemantau Risiko. Komite Pemantau Risiko terdiri dari Komisaris Independen dan pihak–pihak independen, hal ini telah dijelaskan dalam Peraturan Bank Indonesia (PBI) No. 8/4/PBI/2006.

Faktor lain yang mempengaruhi pelaksanaan manajemen risiko adalah

leverage perusahaan. Leverage perusahaan berhubungan dengan proporsi utang

jangka panjang perusahaan terhadap tingkat risiko keuangan yang dimiliki. Kegiatan manajemen risiko perusahaan juga erat dipantau oleh Komite Audit (Safitri, 2013), namun perlu juga dibentuk Risk Management Committee yang berdiri sendiri (Krus dan Orowitz, 2009). Tanggung jawab Komite Audit pada pengelolaan risiko sangat penting dalam pemenuhan tugas Komite Audit (Safitri, 2013). Berdasarkan karakteristik Dewan Komisaris yang baik diharapkan akan memiliki hubungan positif yang signifikan dengan pembentukan RMC.

Penelitian mengenai Komite Audit telah banyak dilakukan di seluruh dunia. Namun, penelitian yang menjelaskan faktor–faktor yang mempengaruhi pembentukan Risk Management Committee masih belum banyak dilakukan. Hal ini dikarenakan Risk Management Committee merupakan isu yang masih baru dan pembentukan Risk Management Committee di perusahaan non finansial di Indonesia masih bersifat sukarela, sehingga bukti empiris tentang formasi dan struktur dari Risk Management Committee masih terbatas. Berbeda dengan perusahaan yang bergerak di sektor perbankan dimana pembentukan Risk

Management Committee sudah diatur pada Peraturan Bank Indonesia Nomor

5/8/PBI/2003 tentang Penerapan Manajemen Risiko bagi Bank Umum. Penelitian terdahulu yang meneliti pembentukan RMC pada sektor non finansial, antara lain Ratnawati. (2012), Diani (2013).

Hasil yang diperoleh dari penelitian mengenai mekanisme good corporate

Committee sangat beragam. Liew, et al. (2012) dan Yatim (2010) Safitri (2013)

melakukan penelitian tentang pembentukan Risk Management Committee yang sukarela dengan karakteristik Dewan Komisaris sebagai variabel independennya. Penelitian tersebut disimpulkan bahwa ukuran Dewan Komisaris mempunyai hubungan positif dengan pembentukan Risk Management Committee yang sukarela. Andarini dan Januarti (2010) melakukan penelitian yang serupa dengan Liew, et al. (2012), namun menemukan hasil yang berbeda. Penelitian tersebut menemukan bahwa ukuran dewan tidak berpengaruh terhadap pembentukan Risk

Management Committee.

Namun dalam penelitian Liew, et al. (2012) tersebut, proporsi Komisaris Independen tidak memiliki hubungan dengan pembentukan Risk Management

Committee, sedangkan dalam penelitian Subramaniam, et al. (2009) Safitri (2013)

CEO independen berpengaruh positif dengan keberadaan Risk Management

Committee. Hasil penelitian Liew, et al. (2012) mengenai proporsi Komisaris

Independen merupakan hasil yang tak terduga pada corporate governance karena pada umumnya memberikan hasil yang konsisten pada Komisaris Independen. Penelitian Yatim dalam Safitri (2013) juga menjelaskan pembentukan Risk

Management Committee yang dikaitkan dengan karakteristik Komite Audit.

Dalam penelitian tersebut diperoleh kesimpulan bahwa karakteristik Komite Audit mempunyai hubungan yang positif terhadap pembentukan Risk

Management Committee pada perusahaan yang terdaftar di Bursa Malaysia. Pada

Sementara auditor non Big Four tidak digunakan dalam penelitiannya karena dianggap tidak memiliki kompetensi yang sama dengan auditor Big Four, padahal auditor non Big Four juga memiliki kompetensi yang unggul.

Berdasarkan ketidak konsistenan hasil-hasil penelitian sebelumnya mengenai ukuran Dewan Komisaris, Independensi Dewan Komisaris, serta peran Komite Audit terhadap pembentukan Risk Management Committee, peneliti bermaksud melakukan penelitian untuk menguji faktor-faktor yang mempengaruhi pembentukan Risk Management Committee dengan karakteristik Dewan Komisaris dan karakteristik perusahaan dalam penerapan mekanisme

corporate governance yang dapat mempengaruhi pembentukan Risk

Management Committee.

Penelitian ini merupakan penelitian replikasi dari penelitian yang dilakukan oleh Safitri (2013). Penelitian Safitri (2013) menganalisis pada pembentukan RMC secara sukarela yang dipengaruhi oleh karakteristik Dewan Komisaris pada perusahaan n o n f in an s ia l yang terdaftar di Bursa Efek Indonesia tahun 2008 – 2011.

manajemen risiko dengan pembentukan Risk Management Committee dalam sebuah perusahaan.

Berdasarkan pada penjelasan tersebut, maka peneliti tertarik untuk melakukan penelitian ini dengan judul Pengaruh proporsi dewan komisaris, ukuran perusahaan, leverage, ukuran kantor auditor dan frekuensi rapat dewan komisaris terhadap pembentukan Risk Management Committee pada perusahaan perbankan yang terdaftar di bursa efek Indonesia . (Studi Empiris Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Tahun 2011-2013.

1.2.Perumusan Masalah

Berdasarkan penjelasan pada latar belakang masalah, maka pada penelitian ini akan dirumuskan masalahnya adalah :

1. Apakah proporsi dewan komisaris, ukuran perusahaan, Leverage, ukuran kantor auditor dan frekuensi rapat dewan komisaris baik secara parsial maupun simultan berpemgaruh secara simultan terhadap pembentukan

Risk Management Committee pada perusahaan perbankan yang terdaftar di Bursa

Efek Indonesia ? 1.3.Tujuan Penelitian

Berdasarkan pada rumusan masalah, maka dapat ditetapkan yang menjadi tujuan penelitian ini adalah Untuk mengetahui Proporsi Komisaris, Ukuran Perusahaan, Leverage, Ukuran Kantor Auditor dan Frekuensi Rapat Dewan komisaris berpengaruh signifikan terhadap Pembentukan Risk Management

1.4.Manfaat Penelitian

Penelitian ini diharapkan akan memberi manfaat yang berarti, baik bagi peneliti sendiri, maupun bagi pihak-pihak lain. Adapun manfaat yang diharapkan dari penelitian ini adalah sebagai berikut:

1. Bagi Peneliti, untuk menambah pengetahuan dan wawasan mengenai pengaruh proporsi dewan komisaris, ukuran perusahaan, leverage, ukuran kantor auditor dan frekuensi rapat dewan komisaris terhadap pembentukan Risk Management Committee pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

2. Bagi Perusahan Publik, penelitian ini diharapkan dapat pula dijadikan pertimbangan bagi perusahaan dalam melakukan pembentukan Risk

Management Committee.

3. Bagi Investor, diharapkan ini diharapkan dapat memberikan informasi kepada para investor maupun calon investor dalam mengambil keputusan. Kesimpulan akhir dari penelitian kali ini diharapkan berguna para investor dan calon investor dalam mempertimbangkan keputusan investasi.

4. Bagi Akademisi dan Peneliti Berikutnya, penelitian ini diharapkan akan menambah ilmu pengetahuan, khususnya di bidang Risk Management

Committee dan bidang akuntansi lainnya yang terkait, penelitian kali ini

ABSTRAK

PENGARUH PROPORSI DEWAN KOMISARIS, UKURAN PERUSAHAAN, LEVERAGE, UKURAN KANTOR AUDITOR, DAN FREKUENSI RAPAT DEWAN TERHADAP PEMBENTUKAN RISK

MANAGEMENT COMMITTEE PADA PERUSAHAAN PERBANKAN

YANG TERDAFTAR DI BURSA EFEKINDONESIA

Risk Management Committee merupakan merupakan komite yang

dibentuk oleh dewan komisaris bersama dengan Komite Audit, Komite Remunerasi, dan Komite Nominasi. Risk Management Committee dalam perusahaan bertanggung jawab menentukan strategi manajemen risiko, mengevaluasi operasi manajemen risiko, menilai pelaporan keuangan dan memastikan organisasi berjalan sesuai dengan hukum dan peraturan.

Populasi dalam penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia sebanyak 41 perusahaan. Metode pengambilan sampel pada penelitian ini menggunakan metode Purposive sampling sebesar 28 perusahaan. Metode pengumpulan data yang digunakan dalam penelitian ini adalah metode dokumentasi. Penelitian ini akan menggunakan metode Regresi Logistik.

Hasil penelitian ini menunjukkan bahwa Proporsi Dewan Komisaris, Ukuran Perusahan, Ukuran Kantor Auditor, Frekuensi Rapat Dewan berpengaruh tidak signifikan terhadap Pembentukan Risk Management Committee. Ukuran Perusahaan dan Leverage berpengaruh signifikan terhadap Pembentukan Risk

Management Committee. Kemampuan Proporsi Dewan Komisaris, Ukuran

Perusahaan, Leverage, Ukuran Kantor Auditor Publik, dan Frekuensi Rapat Dewan menjelaskan Pembentukan Risk Management Committee adalah sebesar 17% sedangkan sisanya sebesar 83% dijelaskan oleh variabel lain yang tidak dijelaskan pada penelitian ini.

Kata Kunci : Proporsi Dewan Komisaris, Ukuran Kantor Auditor Publik, Ukuran Perusahaan, Frekuensi Rapat Dewan dan Risk

ABSTRACT

ANALYSIS OF FACTORS AFFECTING THE FORMATION OF RISK MANAGEMENT COMMITTEE (EMPIRICAL STUDY OF BANKING

COMPANIES LISTED IN BURSA EFEK INDONESIA 2011-2013)

Risk Management Committee is a committee established by the board of directors together with the Audit Committee, Remuneration Committee and Nomination Committee. RMC in the company responsible for determining risk management strategies, evaluate risk management operations, assessing financial reporting and ensuring the organization runs in accordance with the laws and regulations.

The population in this study is a banking company that is listed on the Indonesia Stock Exchange as many as 41 companies. Sampling method in this study using purposive sampling method by 28 companies. Data collection methods used in this study is the method of documentation. This study will use logistic regression method.

The results of this study showed that the proportion of BOC, Company Size, size of the Auditor's Office, Board Meeting Frequency not significant effect on the Establishment of the Risk Management Committee. Company Size and Leverage significant effect on the Establishment of the Risk Management Committee. Proportion ability BOC, Company Size, Leverage, Size of the Public Auditor's Office, and Frequency of Meetings of the Board explained Formation Risk Management Committee is at 17% while the rest of 83% is explained by other variables that are not described in this study.

SKRIPSI

PENGARUH PROPORSI DEWAN KOMISARIS, UKURAN PERUSAHAAN,

LEVERAGE, UKURAN KANTOR AUDITOR PUBLIK, DAN FREKUENSI

RAPAT DEWAN TERHADAP PEMBENTUKAN RISK MANAGEMENT

COMMITTEE PADA PERUSAHAAN PERBANKAN YANG

TERDAFTAR DI BURSA EFEK INDONESIA

OLEH Ilham Yahya

110503269

PROGRAM STUDI STRATA 1 DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA