67 Lampiran 1

Daftar Populasi dan Sampel

No. Perusahaan

Kriteria

Sampel

1 2 3 4

1 ADES (Akasha Wira International Tbk.) X 2 AISA (Tiga Pilar Sejahtera Food Tbk.) 1 3 CEKA (Wilmar Cahaya Indonesia Tbk.) X

4 DLTA (Delta Djakarta Tbk.) X

5 ICBP (Indofood CBP Sukses Makmur Tbk.) 2 6 INDF (Indofood Sukses Makmur Tbk.) 3 7 MLBI (Multi Bintang Indonesia Tbk.) X

8 MYOR (Mayora Indah Tbk.) 4

9 PSDN (Prasidha Aneka Niaga Tbk.) X 10 ROTI (Nippon Indosari Corpindo Tbk.) 5

11 SKLT (Sekar Laut Tbk.) 6

12 STTP (Siantar Top Tbk.) 7

13 ULTJ (Ultrajaya Milk Industry & Trading Co. Tbk.) 8

14 GGRM (Gudang Garam Tbk.) 9

15 HMSP (HM Sampoerna Tbk.) X

16 RMBA (Bentoel Internasional Investama Tbk.) X 17 KDSI (Kedawung Setia Industrial Tbk.) X

18 KICI (Kedaung Indah Can Tbk.) 10

19 LMPI (Langgeng Makmur Industri Tbk.) X 20 DVLA (Darya-Varia Laboratoria Tbk.)

21 INAF (Indofarma (Persero) Tbk.) X

22 KAEF (Kimia Farma (Persero) Tbk.) 11

23 KLBF (Kalbe Farma Tbk.) 12

24 MERK (Merck Tbk.) X

25 PYFA (Pyridam Farma Tbk.) X

26 SCPI (Merck Sharp Dohme Pharma Tbk.) X 27 SQBB (Taisho Pharmaceutical Indonesia Tbk.) X 28 TSPC (Tempo Scan Pacific Tbk.) X 29 UNVR (Unilever Indonesia Tbk.) X

30 TCID (Mandom Indonesia Tbk.) 13

68 Lampiran 2

Data Variabel Penelitian

Data Nilai Perusahaan (PBV) Perusahaan Manufaktur Sektor Barang Konsumsi Yang Terdaftar Di Bursa Efek Indonesia Tahun 2010-2014

Perusahaan Price Book Value (PBV)

2010 2011 2012 2013 2014

AISA 2.05 0.79 1.55 1.78 2.05

ICBP 3.06 2.83 3.79 4.48 5.26

INDF 1.72 1.28 1.5 1.51 1.45

MYOR 4.14 4.51 5 5.9 4.74

ROTI 5.9 6.16 10.48 6.56 7.76

SKLT 0.82 0.79 0.96 0.89 1.36

ULTJ 2.69 2.22 2.29 6.45 4.91

GGRM 3.61 4.86 4.07 2.75 3.66

KICI 0.4 0.39 0.56 0.5 0.46

DVLA 2.05 1.77 2.25 2.69 1.97

KAEF 0.8 1.51 2.86 2.02 4.75

KLBF 5.72 5.3 7.3 6.89 9.3

TCID 0.66 1.52 2.02 2.02 2.8

Data Struktur Modal (DER) Perusahaan Manufaktur Sektor Barang Konsumsi Yang Terdaftar Di Bursa Efek Indonesia Tahun 2010-2014

Perusahaan Debt to Equity Ratio (DER)

2010 2011 2012 2013 2014

AISA 2.34 0.96 0.89 1.13 1.16

ICBP 0.45 0.42 0.46 0.6 0.64

INDF 0.9 0.74 0.74 0.91 1.11

MYOR 0.96 1.72 1.72 1.47 1.73

ROTI 0.25 0.39 0.65 1.34 1.31

SKLT 0.69 0.74 0.93 1.16 1.04

ULTJ 0.54 0.55 0.49 0.4 0.39

GGRM 0.44 0.59 0.59 0.73 0.77

KICI 0.41 0.39 0.43 0.33 0.3

DVLA 0.34 0.27 0.34 0.3 0.31

KAEF 0.59 0.53 0.51 0.52 0.6

KLBF 0.26 0.24 0.27 0.33 0.3

69 Data Profitabilitas (ROE) Perusahaan Manufaktur Sektor Barang Konsumsi

Yang Terdaftar Di Bursa Efek Indonesia Tahun 2010-2014

Data Pertumbuhan Perusahaan (PTA) Perusahaan Manufaktur Sektor Barang Konsumsi Yang Terdaftar Di Bursa Efek Indonesia

Tahun 2010-2014

Perusahaan Pertumbuhan Total Aset (PTA)

2010 2011 2012 2013 2014

AISA 0.23 0.6 0.53 0.08 0.5

ICBP 0.31 0.14 0.14 0.17 0.19

INDF 0.17 0.13 0.08 0.11 0.17

MYOR 0.36 0.48 0.44 0.16 0.2

ROTI 0.64 0.25 0.6 0.59 0.24

SKLT 0.02 0.06 0.12 0.17 0.08

ULTJ 0.16 0.03 0.13 0.11 0.12

GGRM 0.13 0.2 0.18 0.22 0.18

KICI 0.02 0.1 0.09 0.04 0.02

DVLA 0.09 0.06 0.16 0.11 0.08

KAEF 0.06 0.12 0.13 0.19 0.18

KLBF 0.08 0.13 0.14 0.2 0.15

TCID 0.05 0.08 0.12 0.16 0.2

Perusahaan Return on Equity (ROE)

2010 2011 2012 2013 2014

AISA 0.05 0.08 0.06 0.11 0.09

ICBP 0.53 0.16 0.15 0.15 0.14

INDF 0.19 0.13 0.12 0.06 0.1

MYOR 0.18 0.12 0.18 0.21 0.06

ROTI 0.15 0.14 0.16 0.13 0.15

SKLT 0.05 0.03 0.05 0.06 0.1

ULTJ 0.07 0.08 0.11 0.14 0.09

GGRM 0.15 0.17 0.12 0.12 0.13

KICI 0.06 0.01 0.04 0.1 0.08

DVLA 0.14 0.12 0.14 0.11 0.08

KAEF 0.04 0.1 0.11 0.08 0.08

KLBF 0.18 0.18 0.18 0.18 0.17

70 Lampiran 3

DATA HASIL PENGOLAHAN SPSS 1. Hasil Statistik Deskriptif

2. Pengujian Asumsi Klasik

Uji Normalitas Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

PBV 65 .39 10.48 3.1860 2.31306

DER 65 .16 2.34 .6731 .44575

ROE 65 .01 .53 .1209 .06844

PTA 65 .02 .64 .1874 .15238

71 One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 65

Normal Parametersa Mean .0000000

Std.

Deviation 1.68052266

Most Extreme Differences Absolute .125

Positive .125

Negative -.089

Kolmogorov-Smirnov Z 1.004

Asymp. Sig. (2-tailed) .265

Uji Multikolinearitas Coefficientsa Model Unstandardized Coefficients Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) .936 .726 1.289 .202

DER .885 .670 .171 1.321 .192 .537 1.862

ROE 2.231 4.711 .066 .474 .638 .460 2.172

PTA 2.047 3.375 .135 .607 .546 .181 5.524

PTA_DER -5.014 1.463 -.582 -3.426 .001 .310 3.223

PTA_ROE 80.451 25.974 .740 3.097 .003 .157 6.378

a. Dependent Variable: PBV

Uji Autokorelasi Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .687a .472 .427 1.75028 2.198

a. Predictors: (Constant), PTA_ROE, DER, ROE, PTA_DER, PTA

72 Uji Heteroskedastisitas

Uji Glejser

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) .841 .402 2.090 .041

DER -.145 .371 -.063 -.390 .698

ROE 4.293 2.611 .289 1.644 .105

PTA -1.375 1.870 -.206 -.735 .465

PTA_DER .371 .811 .098 .458 .649

PTA_ROE 10.870 14.392 .227 .755 .453

a. Dependent Variable: ABSUT

3. Pengujian Hipotesis

Koefisien Determinasi Persamaan 1

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .437a .191 .165 2.11391

a. Predictors: (Constant), ROE, DER

73

Koefisien Determinasi Persamaan 2

Koefisien Determinasi Persamaan 3 Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .602a .362 .330 1.89266

a. Predictors: (Constant), PTA_ROE, ROE, PTA

b. Dependent Variable: PBV

Hasil Uji F Persamaan 1 ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 65.360 2 32.680 7.313 .001a

Residual 277.055 62 4.469

Total 342.416 64

a. Predictors: (Constant), ROE, DER

b. Dependent Variable: PBV

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .513a .264 .227 2.03326

a. Predictors: (Constant), PTA_DER, DER, PTA

74 Hasil Uji t Persamaan 1

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) 1.040 .706 1.473 .146

DER .530 .597 .102 .887 .378

ROE 14.793 3.891 .438 3.802 .000

a. Dependent Variable: PBV

Hasil Uji t Persamaan 2 Coefficientsa Model Unstandardized Coefficients Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) 1.523 .580 2.625 .011

DER .499 .756 .096 .660 .512

PTA 11.408 2.476 .752 4.608 .000

PTA_DER -4.544 1.696 -.527 -2.679 .009

a. Dependent Variable: PBV

Hasil Uji t Persamaan 3 Coefficientsa Model Unstandardized Coefficients Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) 1.621 .606 2.674 .010

ROE 2.679 4.942 .079 .542 .590

PTA -2.895 3.315 -.191 -.873 .386

75

Lampiran 4

Nilai t-tabel df = 41-80

Pr df 0.25 0.50 0.10 0.20 0.05 0.10 0.025 0.050 0.01 0.02 0.005 0.010 0.001 0.002 41 0.68052 1.30254 1.68288 2.01954 2.42080 2.70118 3.30127 42 0.68038 1.30204 1.68195 2.01808 2.41847 2.69807 3.29595 43 0.68024 1.30155 1.68107 2.01669 2.41625 2.69510 3.29089 44 0.68011 1.30109 1.68023 2.01537 2.41413 2.69228 3.28607 45 0.67998 1.30065 1.67943 2.01410 2.41212 2.68959 3.28148 46 0.67986 1.30023 1.67866 2.01290 2.41019 2.68701 3.27710 47 0.67975 1.29982 1.67793 2.01174 2.40835 2.68456 3.27291 48 0.67964 1.29944 1.67722 2.01063 2.40658 2.68220 3.26891 49 0.67953 1.29907 1.67655 2.00958 2.40489 2.67995 3.26508 50 0.67943 1.29871 1.67591 2.00856 2.40327 2.67779 3.26141 51 0.67933 1.29837 1.67528 2.00758 2.40172 2.67572 3.25789 52 0.67924 1.29805 1.67469 2.00665 2.40022 2.67373 3.25451 53 0.67915 1.29773 1.67412 2.00575 2.39879 2.67182 3.25127 54 0.67906 1.29743 1.67356 2.00488 2.39741 2.66998 3.24815 55 0.67898 1.29713 1.67303 2.00404 2.39608 2.66822 3.24515 56 0.67890 1.29685 1.67252 2.00324 2.39480 2.66651 3.24226 57 0.67882 1.29658 1.67203 2.00247 2.39357 2.66487 3.23948 58 0.67874 1.29632 1.67155 2.00172 2.39238 2.66329 3.23680 59 0.67867 1.29607 1.67109 2.00100 2.39123 2.66176 3.23421 60 0.67860 1.29582 1.67065 2.00030 2.39012 2.66028 3.23171

61 0.67853 1.29558 1.67022 1.99962 2.38905 2.65886 3.22930

76 Nilai F tabel

Titik Persentase Distribusi F untuk Probabilita = 0,05

df untuk penyebut

(df2) df untuk pembilang (df1)

1 2 3 4 5 6 7 8 9 10

46 4.05 3.20 2.81 2.57 2.42 2.30 2.22 2.15 2.09 2.04 47 4.05 3.20 2.80 2.57 2.41 2.30 2.21 2.14 2.09 2.04 48 4.04 3.19 2.80 2.57 2.41 2.29 2.21 2.14 2.08 2.03 49 4.04 3.19 2.79 2.56 2.40 2.29 2.20 2.13 2.08 2.03 50 4.03 3.18 2.79 2.56 2.40 2.29 2.20 2.13 2.07 2.03 51 4.03 3.18 2.79 2.55 2.40 2.28 2.20 2.13 2.07 2.02 52 4.03 3.18 2.78 2.55 2.39 2.28 2.19 2.12 2.07 2.02 53 4.02 3.17 2.78 2.55 2.39 2.28 2.19 2.12 2.06 2.01 54 4.02 3.17 2.78 2.54 2.39 2.27 2.18 2.12 2.06 2.01 55 4.02 3.16 2.77 2.54 2.38 2.27 2.18 2.11 2.06 2.01 56 4.01 3.16 2.77 2.54 2.38 2.27 2.18 2.11 2.05 2.00 57 4.01 3.16 2.77 2.53 2.38 2.26 2.18 2.11 2.05 2.00 58 4.01 3.16 2.76 2.53 2.37 2.26 2.17 2.10 2.05 2.00 59 4.00 3.15 2.76 2.53 2.37 2.26 2.17 2.10 2.04 2.00 60 4.00 3.15 2.76 2.53 2.37 2.25 2.17 2.10 2.04 1.99 61 4.00 3.15 2.76 2.52 2.37 2.25 2.16 2.09 2.04 1.99

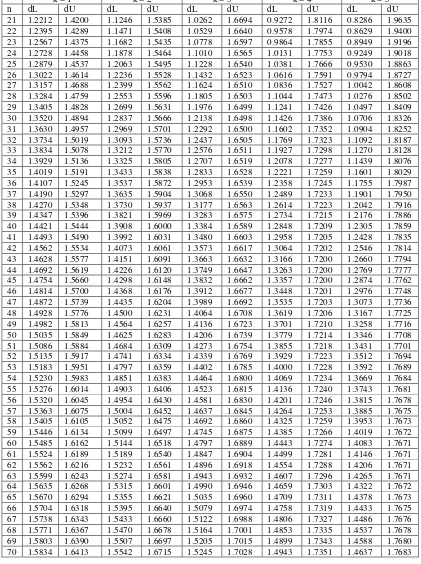

77 Nilai Durbin Watson

Tabel Durbin-Watson (DW), α = 5%

k = 1 k = 2 k = 3 k = 4 k = 5

n dL dU dL dU dL dU dL dU dL dU

65 DAFTAR PUSTAKA

Apriada, Kadek. 2013. “Pengaruh Struktur Kepemilikan Saham, Struktur Modal, dan Profitabilitas Pada Nilai Perusahaan”. Tesis. Universitas Udayana.

Azwir, Ayu Adriany. 2014. “Pengaruh Struktur Modal Terhadap Nilai Perusahaan Dengan Pertumbuhan Perusahaan Sebagai Variabel Moderating Pada

Perusahaan Consumer Goods Industry di Bursa Efek Indonesia Tahun

2010-2012”. JOM FEKON . Vol.1 No. 2.

Brigham, Eugene F. dan J.F. Houston. Fundamentals of Financial Management.

8th ed. Alih Bahasa: Herman Wibowo. Jakarta: Erlangga.

Ghozali, Imam. 2005. Analisis Multivariate SPSS. Semarang: Badan Penerbit

Universitas Diponegoro.

Hermuningsih. 2013. “Pengaruh Profitabilitas, Growth Opportunity, Struktur Modal Terhadap Nilai Perusahaan Pada Perusahaan Publik di Indonesia”. Buletin Ekonomi Moneter dan Perbankan.

Keown, Arthur J. 2004. Dasar-dasar Manajemen Keuangan. Jakarta: Salemba

Empat.

Kusumajaya, Dewa Kadek Oka. 2011. “Pengaruh Struktur Modal dan Pertumbuhan Perusahaan terhadap Profitabilitas dan Nilai Perusahaan

pada Perusahaan Manufaktur di Bursa Efek Indonesia”. Tesis. Universitas

Udayana.

Machfoedz, M. (1996). Akuntansi Manajemen Perencanaan dan Pembuatan

Keputusan Jangka Pendek. Edisi Kelima. Buku 1. Yogyakarta:

STIE-WIDYAWIWAHA.

Mardiyanto, Handono. 2009. Inti Sari Manajemen Keuangan. Jakarta: Grasindo.

Mardiyati, Umi, Ahmad, Gatot Nazir, dan Ria Putri. 2012. “Pengaruh Kebijakan Dividen, Kebijakan Hutang dan Profitabilitas Terhadap Nilai Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2005-2010”. Jurnal Riset Manajemen Sains Indonesia (JRMSI) vol. 3, No. 1.

Meythi. 2012. ”Pengaruh Struktur Modal terhadap Nilai Perusahaan dengan

Pertumbuhan Perusahaan sebagai Variabel Moderating”. Program

Pendidikan Profesi Akuntansi. Universitas Kristen Maranatha.

Myers, Stewart C. 2001. “Capital Structure”. The Journal of Economic

66

Sadalia, Isfenti. 2010. Manajemen Keuangan. Medan: USU Press.

Safrida, Eli. 2008. “Pengaruh Struktur Modal Dan Pertumbuhan Perusahaan Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur Di Bursa Efek Jakarta”. Tesis. Universitas Sumatera Utara.

Santoso, Singgih. 2010. Statistik Multivariat. Jakarta: Alex Media Komputindo.

Sartono, R.A. 2001. Manajemen Keuangan Teori dan Aplikasi. Edisi 4.

Yogyakarta: BPFE.

Sawir, Agnes. 2004. Kebijakan Pendanaan dan Restrukturisasi Perusahaan.

Jakarta: Gramedia Pustaka Umum.

Sugiono, Arif. 2009. Manajemen Keuangan untuk Praktisi Keuangan. Jakarta:

Grasindo.

Sundjaja, Ridwan S. dan Inge Berlian. 2002. Manajemen Keuangan Dua. Edisi 3.

Jakarta: Prenhallindo.

Susanto. (1997). Manajemen Aktual Topik-Topik Aktual Manajemen dalam Riak

Perubahan. Jakarta: Grasindo.

Wachowicz, John M. dan James C.Van Horne. 2007. Fundamental of Financial

Management. 12�ℎ ed. Alih Bahasa: Dewi Fitriasari dan D.Arnos Kwary. Jakarta: Salemba Empat.

Warsono. 2003. Manajemen Keuangan Perusahaan. Edisi Ketiga. Malang:

Bayumedia.

28 BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Penelitian ini bertujuan untuk menguji hipotesis sehingga desain penelitian

yang digunakan adalah desain kausal. Desain kausal berguna untuk mengukur

hubungan antara variabel riset, atau untuk menganalisis bagaimana pengaruh

suatu variabel terhadap variabel lainnya.

3.2 Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur sektor

industri barang konsumsi yang terdaftar di Bursa Efek Indonesia sebesar 31

peusahaan. Pemilihan sampel dilakukan dengan metode purposive sampling, yang

dipilih berdasarkan kriteria tertentu. Adapun kriteria yang digunakan untuk

memilih sampel adalah sebagai berikut:

1. Perusahaan manufaktur sektor industri barang konsumsi yang terdaftar

di Bursa Efek Indonesia periode 2010-2014.

2. Perusahaan manufaktur sektor industri barang konsumsi yang

menerbitkan laporan keuangan auditan dari tahun 2010-2014 secara

berturut-turut.

3. Perusahaan manufaktur sektor industri barang konsumsi yang memiliki

nilai perubahan aktiva yang positif dalam laporan keuangan periode

29

4. Perusahaan manufaktur sektor industri barang konsumsi yang tidak

mengalami kerugian selama periode penelitian dari tahun 2010-2014.

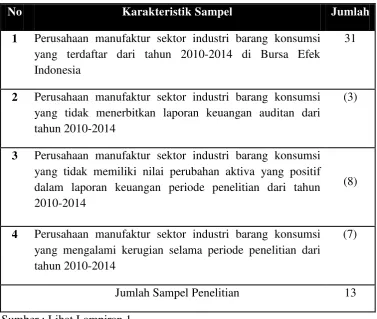

Tabel 3.1

Proses Pengambilan Sampel

No Karakteristik Sampel Jumlah

1 Perusahaan manufaktur sektor industri barang konsumsi

yang terdaftar dari tahun 2010-2014 di Bursa Efek Indonesia

31

2 Perusahaan manufaktur sektor industri barang konsumsi

yang tidak menerbitkan laporan keuangan auditan dari tahun 2010-2014

(3)

3 Perusahaan manufaktur sektor industri barang konsumsi

yang tidak memiliki nilai perubahan aktiva yang positif dalam laporan keuangan periode penelitian dari tahun 2010-2014

(8)

4 Perusahaan manufaktur sektor industri barang konsumsi

yang mengalami kerugian selama periode penelitian dari tahun 2010-2014

(7)

Jumlah Sampel Penelitian 13

Sumber : Lihat Lampiran 1

3.3 Variabel Penelitian

3.3.1 Klasifikasi Variabel

Variabel pada penelitian ini terbagi menjadi tiga yaitu, variabel

independen, variabel dependen, dan variabel moderating. Variabel

independen merupakan variabel yang mempengaruhi suatu variabel

dependen, sedangkan variabel dipenden dipengaruhi oleh variabel

30

memperkuat atau memperlemah hubungan antara variabel independen dan

variabel dependen. Variabel independen dalam penelitian ini adalah struktur

modal dan profitabilitas, sedangkan variabel dependennya adalah nilai

perusahaan, dan variabel moderatingnya adalah pertumbuhan perusahaan.

3.3.2 Definisi Operasional Variabel 3.3.2.1 Nilai Perusahaan

Nilai perusahaan adalah nilai atau jumlah uang yang akan

diterima apabila perusahaan tersebut dijual (Sadalia, 2010). Nilai

perusahaan dalam penelitian ini diukur dengan Price Book Value.

PBV adalah rasio antara harga pasar per lembar saham dengan nilai

buku per lembar saham. PBV dihitung dengan menggunakan rumus

sebagai berikut:

3.3.2.2 Struktur Modal

Struktur modal merupakan perbandingan total hutang yang

dimiliki perusahaan terhadap total ekuitas. Struktur modal diukur

dengan Debt to Equity Ratio (DER). Debt to Equity Ratio adalah

rasio yang menunjukkan kemampuan modal sendiri perusahaan

untuk memenuhi seluruh kewajibannya (Sawir, 2004). Struktur

modal dihitung dengan menggunakan rumus sebagai berikut:

���= ���������������������ℎ��

31 3.3.2.3 Profitabilitas

Profitabilitas adalah kemampuan perusahaan dalam

memperoleh laba. Indikator profitabilitas dalam penelitian ini adalah

Return on Equity (ROE). Return on Equity adalah rasio laba bersih

setelah pajak terhadap modal sendiri. Return on Equity dihitung

dengan menggunakan rumus sebagai berikut:

3.3.2.4 Pertumbuhan Perusahaan

Pertumbuhan perusahaan diukur dengan menggunakan

perubahan total aktiva. Pertumbuhan perusahaan adalah selisih total

aktiva yang dimiliki oleh perusahaan pada periode sekarang dengan

periode sebelumnya terhadap total aktiva periode sebelumnya.

Perubahan total aktiva diukur dengan menggunakan rumus sebagai

berikut:

������ℎ������������� = ������������− ������������−1 ������������−1

× 100% ��������������= ���������ℎ������ℎ�����

������������ × 100%

��� = ���������

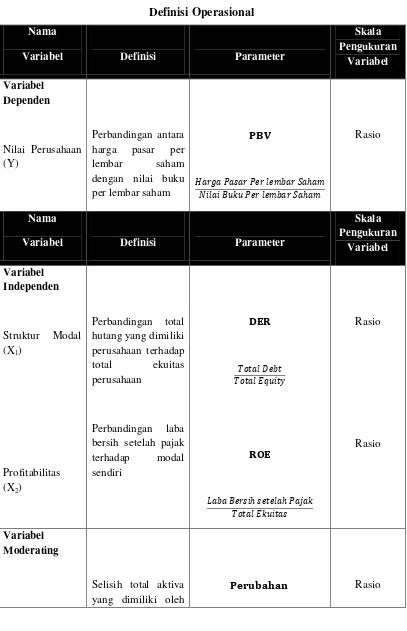

32 Tabel 3.2

Definisi Operasional Nama

Variabel Definisi Parameter

Skala Pengukuran Variabel Variabel Dependen Nilai Perusahaan (Y) Perbandingan antara harga pasar per lembar saham dengan nilai buku per lembar saham

���

���������������������ℎ�� ��������������������ℎ��

Rasio

Nama

Variabel Definisi Parameter

Skala Pengukuran Variabel Variabel Independen Struktur Modal (X1)

Profitabilitas (X2)

Perbandingan total hutang yang dimiliki perusahaan terhadap

total ekuitas perusahaan

Perbandingan laba bersih setelah pajak terhadap modal sendiri ��� ��������� ����������� ��� ���������ℎ������ℎ����� ������������ Rasio Rasio Variabel Moderating

Selisih total aktiva yang dimiliki oleh

33

Pertumbuhan

Perusahaan (Z)

perusahaan pada periode sekarang dengan periode sebelumnya

terhadap total aktiva periode sebelumnya

�����������

������������− ������������−1 ������������−1

3.4 Lokasi dan Waktu Penelitian

Lokasi penelitian ini adalah pada Bursa Efek Indonesia (BEI). Sedangkan

waktu penelitian adalah periode tahun 2010-2014.

3.5 Teknik Pengumpulan Data

Teknik pengumpulan data adalah cara peneliti memperoleh atau

mengumpulkan data. Data bisa diperoleh melalui teknik wawancara, pengamatan,

kuisioner dan dokumentasi. Teknik pengumpulan data yang digunakan dalam

penelitian ini adalah teknik dokumentasi, yaitu cara pengumpulan data yang

diperoleh dari catatan (data) yang telah tersedia atau telah dibuat oleh pihak lain.

Pada penelitian ini data yang digunakan adalah data sekunder. Pengumpulan data

sekunder diperoleh dari media internet dengan mengunduh laporan keuangan yang

tersedia pada situs

3.6 Model dan Teknik Analisis Data

Teknik analisis data dilakukan dengan menggunakan uji interaksi atau yang

sering disebut dengan moderated regression analysis (MRA). MRA merupakan

aplikasi khusus regresi liner berganda dimana dalam persamaan regresinya

mengandung unsur interaksi atau perkalian antara dua atau lebih variabel

34

Persamaan regresi berganda yang pertama:

�= �+����+����+�

Persamaan regresi berganda yang kedua (MRA):

�= �+����+���+����∗�+�

Persamaan regresi berganda yang ketiga (MRA):

�= �+����+���+����∗�+�

Keterangan:

Y : Price book value sebagai proksi nilai perusahaan

� : Konstanta

b1, b2, b3, b4 : Koefisien regresi berganda

X1 : Debt to equity ratio sebagai proksi struktur modal

X2 : Return on equity sebagai proksi profitabilitas

Z : Perubahan total aktiva sebagai proksi pertumbuhan

perusahaan

X1*Z : Interaksi antara debt to equity ratio dan perubahan total

aktiva

X2*Z : Interaksi antara return on equity dan perubahan total

aktiva

e : Standar Error

Variabel perkalian antara X1 dan Z, X2 dan Z merupakan variabel

35

hubungan X1 dan Z, serta pengaruh moderating variabel Z terhadap hubungan X2

dan Z.

Pengujian asumsi klasik dilakukan terlebih dahulu sebelum dilakukan

pengujian dengan menggunakan moderated regression analysis (MRA). Hal ini

dimaksudkan agar model regresi dapat menghasilkan penduga (estimator) yang

tidak bias. Model regresi akan menghasilkan penduga yang tidak bias jika

memenuhi asumsi klasik, antara lain normalitas data, bebas multikolinieritas,

bebas autokorelasi, dan bebasheteroskedastisitas.

3.6.1 Pengujian Asumsi Klasik 3.6.1.1 Uji Normalitas Data

Tujuan uji normalitas adalah ingin mengetahui apakah

distribusi sebuah data mengikuti atau mendekati distribusi normal,

yakni distribusi data dengan bentuk lonceng (bell-shaped). Data

yang ‘baik’ adalah data yang mempunyai pola seperti distribusi

normal, yakni distribusi data tersebut tidak menceng ke kiri atau

menceng ke kanan (Santoso, 2010).

Uji normalitas bisa dilakukan dengan grafik normal P-P of

regression residual dan melihat besaran Kolmogorov-Smirnov. Jika

data menyebar disekitar garis diagonal pada grafik normal P-P of

regression residual dan mengikuti arah garis diagonal tersebut, maka

model regresi memenuhi asumsi normalitas, tetapi jika sebaliknya

data menyebar jauh berarti tidak memenuhi asumsi normalitas. Jika

36

0,05, maka data berdistribusi normal, dan jika angka signifikansi

(SIG) lebih kecil dari 0,05, maka data tidak berdistribusi normal.

3.6.1.2 Uji Multikolinearitas

Uji multikolinieritas bertujuan untuk mengetahui apakah di

dalam model regresi terdapat korelasi antar variabel independen.

Metoda yang dapat digunakan untuk menguji terjadinya

multikolinieritas dapat dilihat dari matrik korelasi variabel-variabel

bebas. Pada matrik korelasi, jika antar variabel bebas terdapat

korelasi yang cukup tinggi (umumnya di atas 0,90), maka hal ini

merupakan indikasi adanya multikolinieritas. Selain itu dapat juga

dilihat nilai tolerance atau variance inflationfactor (VIF). Batas dari

nilai tolerance adalah 0,10 dan batas VIF adalah 10 (Santoso, 2010).

3.6.1.3 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam

suatu model regresi linear terdapat korelasi antara residual pada

periode t dengan residual periode t-1 (sebelumnya). Model regresi

yang baik adalah regresi yang bebas dari autokorelasi. Cara yang

dapat digunakan untuk mendeteksi ada atau tidaknya autokorelasi

adalah dengan uji Durbin Watson (DW). Pengambilan keputusan ada

37

a. Bahwa nilai DW terletak diantara batas atas atau upper

bound (du) dan (4-du), maka koefisien autokorelasi sama

dengan nol berarti tidak ada autokorelasi positif.

b. Bila nilai DW lebih rendah daripada batas bawah atau

lower bound (dl), maka koefisien autokorelasi lebih besar

dari nol berarti ada autukorelasi positif.

c. Bila nilai DW lebih besar daripada batas bawah atau

lower bound (4-dl), maka koefisien autokorelasi lebih

kecil dari nol berarti ada autokorelasi negatif.

d. Bila nilai DW terletak antara batas atas (du) dan batas

bawah (dl) atau DW terlatak antara (4-du) dan (4-dl),

maka hasilnya tidak dapat disimpulkan.

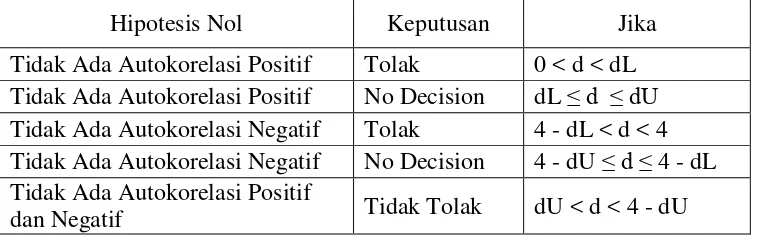

Tabel 3.3

Kriteria Pengambilan Keputusan

Hipotesis Nol Keputusan Jika

Tidak Ada Autokorelasi Positif Tolak 0 < d < dL

Tidak Ada Autokorelasi Positif No Decision dL ≤ d ≤ dU

Tidak Ada Autokorelasi Negatif Tolak 4 - dL < d < 4

Tidak Ada Autokorelasi Negatif No Decision 4 - dU ≤ d ≤ 4 - dL

Tidak Ada Autokorelasi Positif

dan Negatif Tidak Tolak dU < d < 4 - dU

Sumber : Ghozali, Aplikasi Analisis Multivariate dengan Program SPSS, 2006

38

Uji heteroskedastisitas bertujuan untuk menguji apakah

dalam model regresi terjadi ketidaksamaan variance dan residual

satu pengamatan ke pengamatan lain. Didalam penelitian ini untuk

mendeteksi adanya gejala heterokedastisitas digunakan uji Glejser.

Apabila nilai sig > 0,05, maka data tersebut bebas dari

heterokedastisitas (Ghozali, 2006).

3.6.2 Pengujian Hipotesis

3.6. 2.1 Uji secara parsial (Uji - t)

Uji - t digunakan untuk menguji pengaruh masing-masing

variabel independen yang digunakan dalam penelitian ini terhadap

variabel dependen secara parsial (Ghozali, 2006). Uji - t dilakukan

untuk mengetahui signifikan tidaknya pengaruh masing-masing

variabel bebas terhadap variabel terikat. Uji ini dilakukan dengan

membandingkan signifikansi thitung dengan ketentuan:

a. Jika thitung < ttabel dan nilai sig > α 0.05, maka H1

ditolak.

b. Jika thitung > ttabel dan nilai sig < α 0.05, maka H1

diterima.

3.6.2.2 Uji secara simultan (Uji – F)

Uji - F digunakan untuk menunjukkan apakah variabel

independen yang dimasukkan dalam model mempunyai pengaruh

39

Uji ini dilakukan dengan membandingkan signifikansi Fhitung dengan

ketentuan:

a. Jika Fhitung < Ftabel dan nilai sig > α 0.05, maka H1

ditolak.

b. Jika Fhitung > Ftabel dan nilai sig < α 0.05, maka H1

diterima.

3.6. 2.3 Koefisien determinasi

Koefisien determinasi (R²) pada intinya mengukur seberapa

jauh kemampuan model dalam menerangkan variasi variabel

dependen. Nilai R² yang kecil berarti kemampuan variabel-variabel

independen dalam menjelaskan variasi variabel dependen amat

terbatas. Nilai yang mendekati satu berarti variabel-variabel

independen memberikan hampir semua informasi yang dibutuhkan

39

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Data Penelitian

Teknik analisis data yang dilakukan dalam penelitian ini adalah dengan

menggunakan model uji interaksi yang sering disebut moderated regression

analysis (MRA) . Pengujian asumsi klasik dan pengujian MRA dilakukan dengan

menggunakan software SPSS (Statistical Package for Social Science). Adapun

perangkat lunak SPSS yang digunakan adalah SPSS Statistics 16.0.

Penelitian ini menggunakan perusahaan manufaktur sektor barang konsumsi

yang sesuai kriteria yang telah ditentukan sebagai sampel penelitian. Berdasarkan

kriteria sampel, terdapat 13 perusahaan setiap tahun dengan jumlah pengamatan 5

tahun sehingga jumlah data pengamatan sebanyak 65 data. Data diperoleh dari

laporan keuangan yang diterbitkan oleh Bursa Efek Indonesia melalui

situs

4.2 Hasil Penelitian

4.2.1 Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data

yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum,

minimum, sum, range, kurtosis dan skewness (kemencengan deskriptif).

Variabel penelitian ini terdiri dari struktur modal dan profitabilitas

40

variabel terikat (dependent variabel) serta pertumbuhan perusahaan sebagai

variabel moderating.

Statistik deskriptif dari variabel bebas dan terikat pada sampel

perusahaan manufaktur sektor barang konsumsi selama periode 2010-2014

disajikan dalam tabel 4.1 berikut ini.

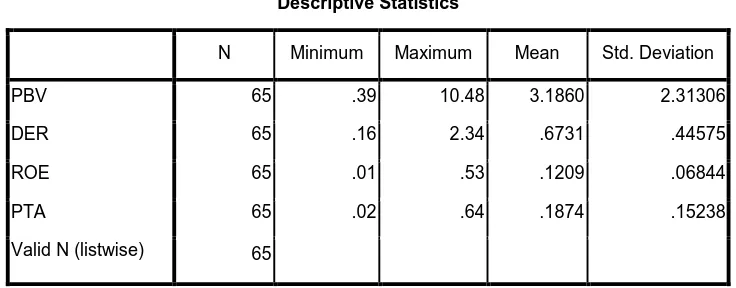

Tabel 4.1

Hasil Statistik Deskriptif Variabel Penelitian Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

PBV 65 .39 10.48 3.1860 2.31306

DER 65 .16 2.34 .6731 .44575

ROE 65 .01 .53 .1209 .06844

PTA 65 .02 .64 .1874 .15238

Valid N (listwise) 65

Tabel 4.1 menunjukkan bahwa jumlah data penelitian ada sebesar 65

perusahaan, dari 65 perusahaan ini nilai perusahaan, yang diukur dengan

PBV, terkecil (minimum) adalah 0,39 yang diperoleh perusahaan Kedaung

Indah Can Tbk. pada tahun 2011 dan nilai PBV terbesar (maximum) adalah

10,48 yang diperoleh perusahaan Nippon Indosari Corpindo Tbk. pada tahun

2012 . Rata-rata nilai PBV dari 65 perusahaan adalah 3,1860 dengan standar

deviasi sebesar 2,31306. Nilai standar deviasi nilai PBV dibawah nilai

rata-rata yang berarti menggambarkan bahwa data tersebar disekitar nilai rata-rata-rata-rata.

Variabel penelitian struktur modal yang diukur dengan DER, memiliki

nilai minimum sebesar 0,16 yang diperoleh Mandom Indonesia Tbk. pada

41

Pilar Sejahtera Food Tbk. pada tahun 2010. Rata-rata nilai DER dari 65

perusahaan adalah 0,6731 dengan standar deviasi sebesar 0,44575. Nilai

standar deviasi lebih kecil dari nilai rata-rata menggambarkan bahwa data

tersebar disekitar nilai rata-rata. Nilai standar deviasi lebih kecil dari nilai

rata-rata menggambarkan bahwa data tersebar disekitar nilai rata-rata.

Rata-rata sebesar 0,67 menunjukkan bahwa 65 perusahaan sampel masih banyak

menggunakan ekuitas sebagai sumber pendanaan.

Variabel penelitian profitabilitas yang diukur dengan ROE, memiliki

nilai minimum sebesar 0,01 yang diperoleh perusahaan Kedaung Indah Can

Tbk. pada tahun 2011 dan nilai maksimum sebesar 0,53 yang diperoleh

perusahaan Indofood CBP Sukses Makmur Tbk. pada tahun 2010. Rata-rata

nilai ROE dari 65 perusahaan adalah 0,1209 dengan standar deviasi sebesar

0,06844. Nilai standar deviasi lebih kecil dari nilai rata-rata menggambarkan

bahwa data tersebar disekitar nilai rata-rata. Rata-rata sebesar 0,12

menunjukkan bahwa 65 perusahaan sampel masih memiliki profit yang

rendah.

Variabel penelitian pertumbuhan perusahaan yang diukur dengan PTA,

memiliki nilai minimum sebesar 0,02 yang diperoleh perusahaan Sekar Laut

Tbk. pada tahun 2010 dan nilai maksimum sebesar 0,64 yang diperoleh

perusahaan Nippon Indosari Corpindo Tbk. pada tahun 2010. Rata-rata nilai

PTA dari 65 perusahaan adalah 0,1874 dengan standar deviasi sebesar

42

bahwa data tersebar disekitar nilai rata-rata. Rata-rata sebesar 0,18

menunjukkan bahwa pertumbuhan asset 65 perusahaan sampel masih rendah.

4.2.2 Pengujian Asumsi Klasik

Pengujian asumsi klasik dilakukan terlebih dahulu sebelum dilakukan

pengujian dengan menggunakan moderated regression analysis (MRA)

sehingga diperoleh model regresi yang BLUE (Best Liniear Unbiased

Estimator). Model regresi akan menghasilkan penduga yang tidak bias jika

memenuhi asumsi klasik, antara lain normalitas data, bebas multikolinieritas,

bebas autokorelasi, dan bebasheteroskedastisitas.

4.2.2.1 Uji Normalitas

Pengujian normalitas data pada penelitian ini menggunakan

analisis grafik dan analisis statistik. Analisis grafik untuk melihat

normalitas data dilakukan dengan melihat grafik histogram dan kurva

normal probability plot. Analisis statistik dilakukan dengan

menggunakan uji non-parametrik Kolmogrov-Smirnov (K-S). Analisis

K-S digunakan untuk melengkapi uji grafik karena uji normalitas

dengan grafik dapat menyesatkan kalau tidak hati-hati dimana secara

visual kelihatan normal padahal secara statistik bisa sebaliknya. Hasil

pengujian normalitas data dapat dilihat pada gambar 4.1, gambar 4.2,

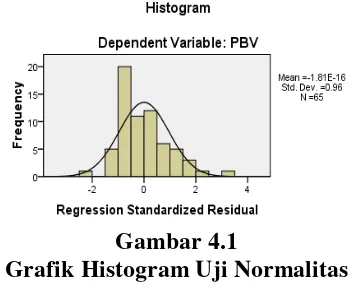

43 Gambar 4.1

Grafik Histogram Uji Normalitas

Gambar 4.1 menunjukkan bahwa grafik histogram

memberikan pola distribusi normal yakni distribusi data tidak menceng

ke kiri atau menceng ke kanan dan berbentuk lonceng (bell-shaped),

yang berarti data berdistribusi normal.

[image:30.595.237.396.420.595.2]Gambar 4.2

Kurva Normal Probability Plot

Gambar 4.2 menunjukkan bahwa data menyebar di sekitar

garis diagonal dan mengikuti arah garis diagonal pada grafik normal

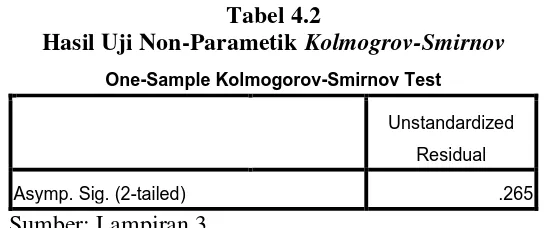

44 Tabel 4.2

Hasil Uji Non-Parametik Kolmogrov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

Asymp. Sig. (2-tailed) .265

Sumber: Lampiran 3

Tabel 4.2 menunjukkan bahwa angka signifikansi pada

Kolmogrov-Smirnov sebesar 0,265 lebih besar dari sig. 0,05 yang

berarti data berdistribusi normal. Oleh karena itu, dapat disimpulkan

bahwa model regresi memenuhi asumsi normalitas.

4.2.2.2 Uji Multikolinearitas

Uji multikolinearitas digunakan untuk menguji apakah dalam

sebuah model regresi ditemukan adanya korelasi antara variabel

independen. Jika terjadi korelasi, maka dikatakan terdapat masalah

multikoliniearitas. Uji multikolinearitas dilihat dari nilai Tolerance dan

variance inflation factor (VIF)-nya. Model regresi yang baik jika nilai

Tolerance ≥ 0,1 dan VIF ≤ 10. Hasil uji multikolinearitas dapat dilihat

pada tabel 4.3 berikut ini.

Tabel 4.3

Hasil Uji Multikolinearitas

Model

Collinearity Statistics Kesimpulan

Tolerance VIF

1 (Constant)

DER .537 1.862 Bebas Multikolinearitas

ROE .460 2.172 Bebas Multikolinearitas

PTA .181 5.524 Bebas Multikolinearitas

PTA_DER .310 3.223 Bebas Multikolinearitas

45

Tabel 4.3 menunjukkan bahwa semua variabel memiliki nilai

tolerance diatas 0,10 dan nilai variance inflation factor (VIF) lebih

kecil dari 10 sehingga dapat disimpulkan bahwa model regresi bebas

multikolinearitas.

4.2.2.3 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu

model regresi linear terdapat korelasi antara residual pada periode t

dengan residual periode t-1 (sebelumnya). Model regresi yang baik

adalah regresi yang bebas dari autokorelasi. Cara yang dapat digunakan

untuk mendeteksi ada atau tidaknya autokorelasi adalah dengan uji

Durbin Watson (DW). Berikut ini adalah tabel pengambilan keputusan

[image:32.595.160.514.482.580.2]ada tidaknya korelasi.

Tabel 4.4

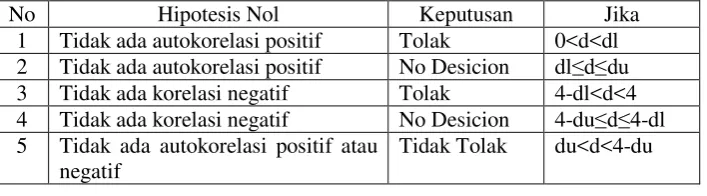

Pengambilan keputusan ada tidaknya korelasi

No Hipotesis Nol Keputusan Jika

1 Tidak ada autokorelasi positif Tolak 0<d<dl 2 Tidak ada autokorelasi positif No Desicion dl≤d≤du 3 Tidak ada korelasi negatif Tolak 4-dl<d<4 4 Tidak ada korelasi negatif No Desicion 4-du≤d≤4-dl 5 Tidak ada autokorelasi positif atau

negatif

Tidak Tolak du<d<4-du

Tabel 4.5

Hasil Uji Autokorelasi

a. Predictors: (Constant), PTA_ROE, DER, ROE, PTA_DER, PTA b. Dependent Variable: PBV

Sumber: Lampiran 3

Model Durbin-Watson

46

Tabel 4.5 menunjukkan bahwa nilai DW sebesar 2,198, nilai

ini kemudian dibandingkan dengan nilai tabel dengan menggunakan

nilai signifikansi 5%, jumlah sampel 65 (n=65) dan jumlah variabel

independen 5 (k=5). Maka dari tabel Durbin Watson didapatkan nilai

batas bawah (dl) adalah sebesar 1,438dan batas atas (du) adalah sebesar

1,767.

Oleh karena nilai DW 2,198 lebih besar dari batas atas (du)

1,767 dan kurang dari 4 - 1,767 = 2,233 (4-du), maka dapat

disimpulkan tidak terdapat masalah autokorelasi positif atau negatif (du

< d < 4 – du) atau (1,767 < 2,198 < 2,233) atau dengan kata lain model

regresi bebas autokorelasi.

4.2.2.4 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam

model regresi terjadi ketidaksamaan variance dan residual satu

pengamatan ke pengamatan lain.Uji heteroskedastisitas dapat dideteksi

dengan melihat grafik plot, namun analisis dengan grafik plot memiliki

kelemahan yang cukup signifikan oleh karena jumlah pengamatan

mempengaruhi hasil ploting.

Semakin sedikit jumlah pengamatan semakin sulit

menginterpretasikan hasil grafik plot. Oleh sebab itu diperlukan uji

statistik yang lebih dapat menjamin keakuratan hasil. Uji statistik yang

digunakan dalam penelitian ini adalah uji Glejser. Apabila nilai sig. >

47

heteroskedastisitas dapat dilihat pada gambar 4.3 dan tabel 4.6 berikut

ini.

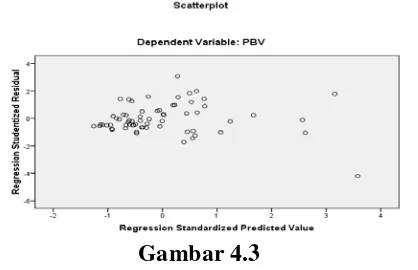

Gambar 4.3

Grafik Scatterplot Hasil Uji Heteroskedastisitas

Gambar 4.3 menunjukkan bahwa dari grafik scaterrplots

terlihat titik-titik menyebar secara acak serta tersebar baik di atas

maupun di bawah angka 0 pada sumbu Y dan tidak membentuk pola

tertentu. Hal ini dapat disimpulkan bahwa tidak terjadi

heteroskedastisitas pada model regresi.

[image:34.595.212.421.181.316.2]Tabel 4.6 Hasil Uji Glejser

Tabel 4.6 menunjukkan bahwa tidak ada satupun variabel

independen dan moderat yang signifikan secara statistik mempengaruhi Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) .841 .402 2.090 .041

DER -.145 .371 -.063 -.390 .698

ROE 4.293 2.611 .289 1.644 .105

PTA -1.375 1.870 -.206 -.735 .465

PTA_DER .371 .811 .098 .458 .649

PTA_ROE 10.870 14.392 .227 .755 .453

[image:34.595.195.485.478.652.2]48

variabel dependen nilai Absolut Ut (AbsUt). Hal ini terlihat dari

probabilitas signifikansinya di atas tingkat kepercayaan 5%. Jadi dapat

disimpulkan model regresi tidak mengandung adanya

heteroskedastisitas sesuai dengan hasil pada grafik scaterrplots.

4.2.3 Pengujian Hipotesis

4.2.3.1 Koefisien Determinasi

Koefisien determinasi R Square (R2) menunjukkan seberapa

besar variabel independen menjelaskan variabel dependennya. Nilai R

square adalah dari nol sampai satu. Nilai R square yang mendekati satu

berarti variabel-variabel independen memberikan hampir semua

informasi yang dibutuhkan untuk memprediksi variabel dependen. Hasil

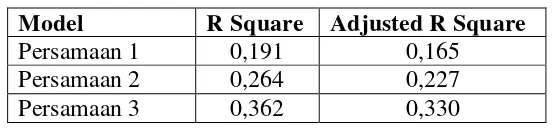

koefisien determinasi ditunjukkan pada tabel 4.7 berikut ini. Tabel 4.7

Koefisien Determinasi

Sumber: Lihat Lampiran 3

Tabel 4.7 menunjukkan bahwa nilai adjusted R Square

persamaan 1 adalah 0,165, hal ini berarti 16,5% variasi PBV dapat

dijelaskan oleh variasi dari variabel independen DER dan ROE,

sedangkan sisanya (100% - 16,5% = 83,5%) dijelaskan oleh

sebab-sebab yang lain diluar model.

Model R Square Adjusted R Square

Persamaan 1 0,191 0,165

Persamaan 2 0,264 0,227

[image:35.595.181.457.478.542.2]49

Tabel 4.7 menunjukkan bahwa nilai adjusted R Square

persamaan 2 adalah 0,227, hal ini berarti 22,7% variasi PBV dapat

dijelaskan oleh variasi variabel independen DER, PTA dan Moderat

(PTA*DER), sedangkan sisanya (100% - 22,7% = 77,3%) dijelaskan

oleh sebab-sebab lain diluar model.

Tabel 4.7 menunjukkan bahwa nilai adjusted R Square

persamaan 3 adalah 0,330, hal ini berarti 33% variasi PBV dapat

dijelaskan oleh variasi variabel independen ROE, PTA dan Moderat

(PTA*ROE), sedangkan sisanya (100% - 33% = 67%) dijelaskan oleh

sebab-sebab lain diluar model.

Nilai R Square persamaan 1 pada tabel 4.7 sebesar 0,191,

mengalami kenaikan pada persamaan 2 menjadi sebesar 0,264, hal ini

menunjukkan bahwa pertumbuhan perusahaan sebagai variabel

moderating dapat memperkuat hubungan struktur modal terhadap nilai

perusahaan, sedangkan nilai R Square persamaan 3 pada tabel 4.7 juga

mengalami kenaikan menjadi sebesar 0,362 yang berarti bahwa

pertumbuhan perusahaan sebagai variabel moderating dapat

memperkuat hubungan profitabilitas terhadap nilai perusahaan,

4.2.3.2 Uji Signifikansi Simultan (Uji Statistik F)

Uji signifikan simultan yang sering disebut dengan uji F ini

dilakukan untuk menguji pengaruh yang ditimbulkan oleh keseluruhan

50

dependennya. Hasil uji signifikansi simultan ditunjukkan pada tabel 4.8

berikut ini.

Tabel 4.8 Hasil Uji F Model Nilai F

hitung

Nilai F tabel

Sig.

Persamaan 1 7,313 3,15 0,001

Sumber: Lihat Lampiran 3

Tabel 4.8 menunjukkan bahwa nilai F hitung persamaan 1

sebesar 7,313 dengan tingkat signifikansi 0,001, sedangkan F tabel

sebesar 3,15 dan tingkat signifikansi 0,05. Nilai F tabel dapat dilihat

pada lampiran 4, derajat bebas 1 (df1) ditentukan dengan rumus k – 1,

dimana k adalah banyaknya variabel penelitian (variabel independen

dan variabel dependen) sedangkan derajat bebas 2 (df2) ditentukan

dengan rumus n – k, dimana n adalah banyaknya data pengamatan.

Pada persamaan 1, data pengamatan ada sebanyak 65 sedangkan

variabel penelitian ada sebanyak 3 sehingga diperoleh df1 sebesar 2

(df1 = 3 – 1) dan df2 sebesar 62 (df = 65 – 3).

Hasilnya diperoleh bahwa F hitung > F tabel (7,313 > 3,15)

dengan signifikansi penelitian lebih kecil dari 0,05 (0,001 < 0,05). Hal

ini berarti bahwa variabel DER dan ROE secara bersama-sama

(simultan) berpengaruh secara signifikan terhadap PBV.

4.2.3.3 Uji Signifikansi Parsial (Uji t Statistik)

Uji statistik t dilakukan untuk menguji pengaruh dari variabel

51

menguji apakah hipotesis yang diajukan diterima atau ditolak

digunakan statistik t (uji t). Jika t hitung < t tabel, maka Ho diterima

atau Ha ditolak, sedangkan jika t hitung > t tabel, maka Ho ditolak dan

Ha diterima. Hasil uji signifikansi simultan ditunjukkan pada tabel 4.9

[image:38.595.169.451.262.408.2]berikut ini.

Tabel 4.9 Hasil Uji t

Nama Variabel t-hitung t-tabel Sig.

Persamaan 1 DER ROE

0,887 3,802

1,998 1,998

0,378 0,000 Persamaan 2

Moderat (DER*PTA) -2,679 1,999 0,009 Persamaan 3

Moderat (ROE*PTA) 2,715 1,999 0,009 Sumber: Lihat Lampiran 3

Tabel 4.9 menunjukkan bahwa nilai t hitung untuk variabel

DER pada persamaan 1 sebesar 0,887 dengan tingkat signifikansi 0,378,

sedangkan t tabel sebesar 1,998 dan tingkat signifikansi 0,05. Nilai t

tabel dapat dilihat pada lampiran 4, derajat bebas (df) ditentukan

dengan rumus n – k, dimana n adalah banyaknya data pengamatan

sedangkan k adalah banyaknya variabel penelitian (variabel independen

dan variabel dependen). Pada persamaan 1, data pengamatan ada

sebanyak 65 sedangkan variabel penelitian ada sebanyak 3 sehingga

diperoleh df sebesar 62 (df = 65 – 3). Hasilnya diperoleh bahwa t hitung

< t tabel (0,887 < 1,998) dengan signifikansi penelitian lebih besar dari

0,05 (0,378 > 0,05). Hal ini berarti bahwa variabel DER tidak

52

Tabel 4.9 menunjukkan bahwa nilai t hitung untuk variabel

ROE pada persamaan 1 sebesar 3,802 dengan tingkat signifikansi 0,00,

sedangkan t tabel sebesar 1,998 dan tingkat signifikansi 0,05. Hasilnya

diperoleh bahwa t hitung > t tabel (3,802 > 1,998) dengan signifikansi

penelitian lebih kecil dari 0,05 (0,00 < 0,05). Hal ini berarti bahwa

variabel ROE berpengaruh positif dan signifikan terhadap PBV.

Kesimpulannya H1 (struktur modal dan profitabilitas

berpengaruh terhadap nilai perusahaan baik secara simultan maupun

secara parsial) ditolak, dikarenakan struktur modal tidak berpengaruh

terhadap nilai perusahaan.

Tabel 4.9 (interaksi PTA dengan DER) pada persamaan 2

menunjukkan bahwa nilai t hitung sebesar -2,679 dengan tingkat

signifikansi 0,009, sedangkan t tabel sebesar 1,999 dan tingkat

signifikansi 0,05. Nilai t tabel dapat dilihat pada lampiran 4, derajat

bebas (df) ditentukan dengan rumus n – k, dimana n adalah banyaknya

data pengamatan sedangkan k adalah banyaknya variabel penelitian

(variabel independen dan variabel dependen). Pada persamaan 2, data

pengamatan ada sebanyak 65 sedangkan variabel penelitian ada

sebanyak 4 sehingga diperoleh df sebesar 61 (df = 65 – 4).

Hasilnya diperoleh bahwa t hitung > t tabel (2,679 > 1,999)

namun t hitung bernilai negatif dengan signifikansi penelitian lebih

kecil dari 0,05 (0,009 < 0,05). Hal ini berarti bahwa interaksi variabel

53

Kesimpulannya H2 (interaksi pertumbuhan perusahaan dengan struktur

modal berpengaruh terhadap nilai perusahaan) diterima, walaupun

bernilai negatif.

Tabel 4.9 (interaksi PTA dengan ROE) pada persamaan 3

menunjukkan bahwa nilai t hitung sebesar 2,715 dengan tingkat

signifikansi 0,009, sedangkan t tabel sebesar 1,999 dan tingkat

signifikansi 0,05. Hasilnya diperoleh bahwa t hitung > t tabel (2,715 >

1,999) dengan signifikansi penelitian lebih kecil dari 0,05 (0,009 <

0,05). Hal ini berarti bahwa interaksi variabel PTA dengan ROE

berpengaruh positif dan signifikan terhadap PBV. Kesimpulannya H3

(interaksi pertumbuhan perusahaan dengan profitabilitas berpengaruh

terhadap nilai perusahaan) diterima.

4.2.4 Analisis Regresi

Hasil uji asumsi klasik menunjukkan bahwa model regresi yang dipakai

dalam penelitian ini telah memenuhi model estimasi yang Best Linear

Unbiased Estimator (BLUE) dan layak dilakukan analisis regresi. Pengujian

hipotesis dalam penelitian ini menggunakan analisis regresi berganda untuk

melihat pengaruh variabel independen terhadap variabel dependen dan

analisis moderated regression analysis (MRA) untuk melihat interaksi

variabel moderating terhadap hubungan antara variabel independen dengan

variabel dependen, dimana variabel independennya adalah struktur modal dan

54

moderatingnya adalah pertumbuhan perusahaan. Berikut ini hasil regresi yang

[image:41.595.141.482.180.374.2]ditunjukkan dalam tabel 4.10.

Tabel 4.10

Hasil Analisis Regresi Linear Berganda

Nama Variabel Konstanta Beta t-hitung Sig.

Persamaan 1 DER ROE 1,040 0,530 14,793 0,887 3,802 0,378 0,000 Persamaan 2 DER PTA Moderat (DER*PTA) 1,523 0,499 11,408 -4,544 0,660 4,608 -2,679 0,512 0,000 0,009 Persamaan 3 ROE PTA Moderat (ROE*PTA) 1,621 2,679 -2,895 75,708 0,542 -0,873 2,715 0,590 0,386 0,009 Sumber: Lihat Lampiran 3

Berdasarkan tabel 4.10 diperoleh persamaan regresi sebagai berikut:

Y = 1,040 + 0,530X1 + 14,793X2 + e Keterangan:

1. Konstanta sebesar 1,040 menyatakan bahwa jika variabel independen (X1

dan X2) dianggap konstan, maka rata-rata nilai perusahaan (Y) sebesar

1,040.

2. Koefisien regresi DER (X1) sebesar 0,530 menyatakan bahwa setiap

peningkatan struktur modal sebesar 1% akan meningkatkan nilai

perusahaan sebesar 53,0%.

3. Koefisien regresi ROE (X2) sebesar 14,793 menyatakan bahwa setiap

peningkatan profitabilitas sebesar 1% akan meningkatkan nilai perusahaan

55 Y = 1,523 + 0,499X1 + 11,408Z – 4,544X1Z + e

Keterangan:

1. Konstanta sebesar 1,523 menyatakan bahwa jika variabel independen

dianggap konstan maka rata-rata nilai perusahaan (Y) sebesar 1,523.

2. Koefisien regresi DER (X1) sebesar 0,449 menyatakan bahwa setiap

peningkatan struktur modal sebesar 1% akan meningkatkan nilai

perusahaan sebesar 49,9%.

3. Koefisien regresi PTA (Z) sebesar 11,408 menyatakan bahwa setiap

peningkatan pertumbuhan perusahaan sebesar 1% akan meningkatkan nilai

perusahaan sebesar 1140,08%.

4. Koefisien regresi interaksi DER dengan PTA sebesar -4,544 dan

mempunyai nilai negatif menyatakan bahwa peningkatan struktur modal

dan pertumbuhan perusahaan sebesar 1% akan menurunkan nilai

perusahaan sebesar 45,44%.

Y = 1,621 + 2,679X2 - 2,895Z + 75,708X2Z + e

Keterangan:

1. Konstanta sebesar 1,621 menyatakan bahwa jika variabel independen

dianggap konstan maka rata-rata nilai perusahaan (Y) sebesar 1,621.

2. Koefisien regresi ROE (X2) sebesar 2,679 menyatakan bahwa setiap

peningkatan profitabilitas sebesar 1% akan meningkatkan nilai perusahaan

56

3. Koefisien regresi PTA (Z) sebesar -2,895 menyatakan bahwa setiap

peningkatan pertumbuhan perusahaan sebesar 1% akan menurunkan nilai

perusahaan sebesar 289,5%.

4. Koefisien regresi antara DER dengan PTA sebesar 75,708 menyatakan

bahwa peningkatan struktur modal dan pertumbuhan perusahaan sebesar

1% akan meningkatkan nilai perusahaan sebesar 7570,8%.

4.3 Pembahasan Hasil Penelitian

4.3.1 Pengaruh Struktur Modal Terhadap Nilai Perusahaan

Hasil penelitian ini berdasarkan output spss menunjukkan bahwa

struktur modal tidak berpengaruh terhadap nilai perusahaan. Hal ini dapat

dilihat dari nilai t hitung < t tabel (0,887 < 1,998) dan signifikansi lebih besar

dari 0,05 (0,378 > 0,05. Oleh karena itu, dapat disimpulkan bahwa hasil

penelitian ini menolak H1 yang menyatakan bahwa struktur modal dan

profitabilitas berpengaruh terhadap nilai perusahaan.

Hasil penelitian ini sejalan dengan teori pendekatan MM

(Modigliani-Miller) yang menyatakan bahwa nilai perusahaan tidak dipengaruhi oleh

struktur modal. Kenaikan utang pada struktur modal akan menaikkan return

on equity sekaligus menaikkan pula risiko investor. MM berpendapat bahwa

nilai perusahaan merupakan laba sebelum bunga dan pajak dengan tingkat

kapitalisasi yang konstan sesuai dengan tingkat risiko perusahaan sehingga

nilai perusahaan yang tidak mempunyai hutang sama dengan nilai perusahaan

yang mempunyai hutang. Namun hasil penelitian ini berbeda dengan trade-off

57

dapat menaikkan nilai perusahaan dan begitupun sebaliknya. Inkonsistensi

hasil penelitian ini dengan dengan trade-off theory disebabkan karena

perusahaan lebih banyak menggunakan ekuitas sebagai sumber pendanaan

dibandingkan dengan hutang.

Hasil ini tidak konsisten dengan penelitian yang dilakukan Safrida

(2008), yang menyatakan bahwa struktur modal berpengaruh negatif dan

signifikan terhadap nilai perusahaan pada perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia dengan perioda penelitian tahun 2004-2006

dengan jumlah sampel sebanyak 45 perusahaan. Inkonsistenan hasil

penelitian ini dikarenakan periode tahun 2004-2006 perekonomian secara

perlahan-lahan mulai berkembang dan penggunaan hutang periode 2004-2006

sangat tinggi sehingga mengakibatkan menurunnya nilai perusahaan.

Penelitian ini menggunakan Market to Book Ratio (MBR) dalam mengukur

nilai perusahaan.

Hasil penelitian ini konsisten dengan penelitian Meythi (2012), yang

menyatakan bahwa struktur modal tidak berpengaruh terhadap nilai

perusahaan dengan periode penelitian 2008-2012 dan sampel sebanyak 19

perusahaan dari populasi perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia. Hal ini disebabkan karena periode 2008-2011 telah terjadi krisis

Amerika Serikat yang memicu krisis perekonomian global sehingga

mengakibatkan terguncangnya pasar modal di Indonesia.

Hasil penelitian ini tidak konsisten dengan hasil penelitian Apriada

58

nilai perusahaan dengan periode penelitian tahun 2011-2012 dan sampel

sebanyak 82 perusahaan. Hal ini dikarenakan kebanyakan perusahaan masih

menggunakan hutang sebagai sumber pendanaan sehingga berimbas pada

menurunnya nilai perusahaan. Namun berbeda dengan penelitian yang

dilakukan oleh Azwir (2014), yang menyatakan bahwa struktur modal tidak

berpengaruh terhadap nilai perusahaan dengan periode penelitian tahun

2010-2012 dan sampel sebanyak 22 perusahaan dari populasi perusahaan Consumer

Goods Industry yang terdaftar di Bursa Efek Indonesia. hal ini dikarenakan

bahwa perusahaan Consumer Goods Industry belum sepenuhnya memiliki

struktur modal optimal yang dapat menjaga keseimbangan antara resiko dan

pengembalian terhadap nilai perusahaan.

Hasil penelitian ini tidak konsisten dengan penelitian yang dilakukan

oleh Hermuningsih (2013), yang menyatakan bahwa struktur modal

berpengaruh positif dan signifikan terhadap nilai perusahaan dengan periode

penelitian tahun 2006-2010. Inkonsistensi hasil penelitian ini disebabkan

karena perbedaan sampel dimana Hermungsih memperoleh sampel sebanyak

150 perusahaan dari populasi perusahaan publik di Indonesia dan kebijakan

penambahan hutang merupakan sinyal positif bagi investor dan

mempengaruhi nilai perusahaan. Bagi perusahaan, adanya hutang dapat

membantu untuk mengendalikan penggunaan dana kas secara bebas dan

berlebihan oleh pihak manajemen. Peningkatan kontrol ini pada gilirannya

dapat meningkatkan nilai perusahaan yang tercermin dari peningkatan harga

59 4.3.2 Pengaruh Profitabilitas Terhadap Nilai Perusahaan

Hasil penelitian ini berdasarkan output spss menunjukkan bahwa

profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan.

Hal ini dapat dilihat dari nilai t hitung > t tabel (3,802 > 1,998) dengan

signifikansi penelitian lebih kecil dari 0,05 (0,00 < 0,05). ROE dibutuhkan

investor untuk mengukur kemampuan perusahaan dalam memperoleh laba

bersih yang berkaitan dengan deviden. Naiknya laba bersih mengindikasikan

bahwa kemampuan perusahaan dalam membayarkan deviden semakin tinggi

sehingga investor tertarik untuk menanamkan saham lebih banyak dan

akhirnya harga saham mengalami kenaikan yang sejalan dengan peningkatan

nilai perusahaan.

Hasil penelitian ini konsisten dengan penelitian Hermuningsih (2013),

yang menyatakan bahwa profitabilitas berpengaruh positif dan signifikan

terhadap nilai perusahaan dengan periode penelitian tahun 2006-2010.

Profitabilitas yang tinggi menunjukkan prospek perusahaan yang bagus

sehinggga memicu permintaan saham oleh investor. Respon positif dari

investor tersebut akan meningkatkan harga saham dan selanjutnya akan

meningkatkan nilai perusahaan.

Hasil penelitian ini juga konsisten dengan penelitian yang dilakukan

oleh Kusumajaya (2011), yang menyatakan bahwa profitabilitas berpengaruh

positif dan signifikan terhadap nilai perusahaan dengan periode penelitian

tahun 2006-2009 dan sampel diperoleh sebanyak 27 perusahaan dari populasi

60

ROE menunjukkan prospek perusahaan yang semakin baik karena berarti adanya

potensi peningkatan keuntungan yang diperoleh perusahaan sehingga akan

meningkatkan kepercayaan investor serta akan mempermudah manajemen

perusahaan untuk menarik modal dalam bentuk saham. Apabila terdapat

kenaikkan permintaan saham suatu perusahaan, maka secara tidak langsung akan

menaikkan harga saham tersebut di pasar modal.

Hasil penelitian ini tidak konsisten dengan penelitian yang dilakukan oleh

Apriada (2013), yang menyatakan bahwa profitabilitas berpengaruh negatif

terhadap nilai perusahaan dengan periode penelitian tahun 2011-2012.

profitabilitas juga bisa menurunkan nilai perusahaan, hal ini dapat terjadi

karena di dalam meningkatkan profitabilitas, perusahaan akan meningkatkan

kegiatan operasionalnya sehingga biaya yang ditimbulkan dari kegiatan ini

juga akan meningkat. Peningkatan biaya ini akan mengakibatkan perusahaan

harus menutup biaya tersebut lebih banyak, Selain itu profitabilitas lebih

bersifat likuid bagi perusahaan namun tidak solvabel sehingga profitabilitas

tidak akan menjamin kelangsungan hidup perusahaan dalam jangka panjang.

Hal ini pada akhirnya juga akan berperngaruh negatif pada nilai perusahaan.

4.3.3 Pengaruh Interaksi Pertumbuhan Perusahaan dengan Struktur Modal Terhadap Nilai Perusahaan

Hasil penelitian ini berdasarkan output spss menunjukkan bahwa

interaksi pertumbuhan perusahaan dengan struktur modal berpengaruh

negatif dan signifikan terhadap nilai perusahaan. Hal ini dapat dilihat dari

61

dengan signifikansi penelitian lebih kecil dari 0,05 (0,001 < 0,05). Tingkat

pertumbuhan yang tinggi merupakan sinyal positif bagi investor karena

menggambarkan bahwa perusahaan telah memantapkan diri di peta

persaingan dan mampu bertahan di masa yang akan datang sehingga dapat

meningkatkan nilai perusahaan.

Hasil penelitian ini sejalan dengan penelitian Azwir (2014) yang

menyatakan bahwa struktur modal berpengaruh signifikan terhadap nilai

perusahaan dengan pertumbuhan perusahaan sebagai variabel moderating

dengan periode penelitian tahun 2010-2012 dan sampel sebanyak 22

perusahaan dari populasi perusahaan Consumer Goods Industry yang

terdaftar di Bursa Efek Indonesia. Pertumbuhan perusahaan yang semakin

cepat menyebabkan semakin besar kebutuhan dana untuk ekspansi.

Perusahaan yang sedang bertumbuh sebaiknya tidak membagikan laba

sebagai deviden tetapi lebih baik digunakan untuk ekspansi.

Hasil penelitian ini tidak sejalan dengan penelitian Meythi (2012), yang

menyatakan bahwa variabel pertumbuhan perusahaan tidak dapat

mempengaruhi hubungan struktur modal terhadap nilai perusahaan dengan

dengan periode penelitian 2008-2012 dan sampel sebanyak 19 perusahaan

dari populasi perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Krisis Amerika Serikat tahun 2008-2011 yang memicu krisis perekonomian

global mengakibatkan perusahaan sulit untuk bertumbuh sehingga perusahaan

62 4.3.3 Pengaruh Interaksi Pertumbuhan Perusahaan dengan

Profitabilitas Terhadap Nilai Perusahaan

Hasil penelitian ini berdasarkan output spss menunjukkan bahwa

interaksi pertumbuhan perusahaan dengan profitabilitas berpengaruh positif

dan signifikan terhadap nilai perusahaan. Hal ini dapat dilihat dari nilai t

hitung > t tabel (3,097 > 2,00030) dengan signifikansi penelitian lebih kecil

dari 0,05 (0,003 < 0,05). Tingkat pertumbuhan yang tinggi mengindikasikan

bahwa perusahaan memiliki prospek yang cerah sehingga investor

beranggapan bahwa perusahaan memiliki kecenderungan untuk menghasilkan

arus kas yang tinggi di masa yang akan datang sehingga akan menarik minat

investor untuk menanamkan modal dan akhirnya berdampak pada

peningkatan nilai perusahaan.

Hasil penelitian ini sejalan dengan penelitian Kusumajaya (2011)

bahwa setiap pertumbuhan asset yang dimiliki oleh suatu perusahaan

merupakan suatu sinyal yang positif bagi investor karena memberikan arti

bahwa manajemen telah mampu mengelola perusahaan dengan baik. Namun

hasil ini tidak sejalan dengan penelitian Meythi (2012) karena biaya yang

dibutuhkan perusahaan untuk dapat bertumbuh sangatlah besar sehingga

63 BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan hasil pengujian hipotesis maka terdapat lima kesimpulan yang

dapat diambil, yaitu:

1. Struktur Modal(X1) yang diproksikan dengan debt to equity ratio (DER)

secara parsial tidak berpengaruh terhadap nilai perusahaan (Y) yang

diproksikan dengan price to book value (PBV).

2. Profitabilitas (X2) yang diproksikan dengan return on equity (ROE) secara

parsial berpengaruh positif dan signifikan terhadap nilai perusahaan (Y).

3. Struktur Modal (X1) dan Profitabilitas (X2) secara simultan berpengaruh

secara signifikan terhadap nilai perusahaan (Y).

4. Interaksi pertumbuhan perusahaan yang diproksikan dengan pertumbuhan

total aktiva (PTA) dengan struktur modal (X3*X1) berpengaruh negatif dan

signifikan terhadap nilai perusahaan (Y).

5. Interaksi pertumbuhan perusahaan dengan profitabilitas (X3*X2) berpengaruh

positif dan signifikan terhadap nilai perusahaan (Y).

5.2 Keterbatasan Penelitian

Adapun yang menjadi keterbatasan dalam penelitian ini adalah:

1. Penelitian ini hanya terbatas pada perusahaan manufaktur sektor industri

barang konsumsi yang terdaftar di Bursa Efek Indonesia dengan periode

64

2. Hasil dari penelitian ini memiliki koefisien determinasi yang rendah sebesar

16,5% sehingga pengaruh antara variabel independen (struktur modal dan

profitabilitas) terhadap variabel dependen (nilai perusahaan) sangat lemah,

dan diperkirakan ada variabel lain yang lebih mempengaruhi nilai perusahaan.

3. Perekonomian Indonesia yang sedang mengalami penurunan berdampak pada

penurunan nilai perusahaan, yang dapat dilihat dari kebijakan perusahaan

yang lebih mengutamakan ekuitas sebagai sumber pendanaan, profitabilitas

dan tingkat pertumbuhan perusahaan yang rendah.

5.3 Saran

Berdasarkan hasil penelitian ini, peneliti mencoba memberikan saran, antara

lain:

1. Bagi peneliti selanjutnya, agar menambah populasi penelitian yang tidak

hanya di perusahaan manufaktur sektor barang konsumsi saja serta lebih

memperpanjang periode penelitian.

2. Bagi peneliti selanjutnya, agar menambah variabel penelitian yang diprediksi

berhubungan dengan nilai perusahaan, seperti likuiditas, ukuran perusahaan,

struktur aset, dan kebijakan dividen.

3. Bagi investor, agar mempertimbangkan struktur modal, profitabilitas, dan

tingkat pertumbuhan perusahaan dalam menilai perusahaan sehingga investor

dapat dengan tepat memilih investasi yang dapat menghasilkan return yang

9 BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Struktur Modal

Struktur modal merupakan bagian dari struktur keuangan. Struktur

keuangan merupakan kombinasi atau bauran dari segenap pos yang

termasuk dalam sisi kanan neraca keuangan perusahaan, sedangkan struktur

modal merupakan bauran dari segenap sumber pembelanjaan jangka

panjang (utang jangka panjang, saham preferen, dan ekuitas saham biasa)

yang digunakan perusahaan (Warsono, 2003).

Penentuan struktur modal bagi suatu perusahaan merupakan salah

satu bentuk keputusan keuangan yang penting, karena keputusan ini dapat

berpengaruh terhadap pencapaian tujuan manajemen keuangan perusahaan.

Tujuan pokok manajemen struktur modal adalah menciptakan suatu bauran

atau kombinasi sumber pembelanjaan permanen sedemikian rupa, sehingga

mampu memaksimumkan harga saham perusahaan, meminimumkan biaya

modal dan akhirnya memaksimumkan nilai perusahaan.

Manajer keuangan akan melakukan berbagai keputusan untuk

meningkatkan nilai perusahaan, diantaranya adalah keputusan investasi dan

keputusan pendanaan. Setelah melakukan keputusan investasi manajer

keuangan akan berpikir bahwa keputusan investasi tersebut akan

10

dengan modal sendiri atau malah kombinasinya, sehingga diperlukan teori

struktur modal untuk menetapkan keputusan yang tepat.

Beberapa teori struktur modal yang dapat memudahkan perumusan

suatu kebijakan struktur keuangan yang lebih baik dan mencapai struktur

modal yang optimal sebagai berikut:

1. Teori Pendekatan Tradisional

Penganut pendekatan ini berpendapat bahwa dalam keadaan pasar

modal sempurna dan tidak ada pajak, struktur modal berpengaruh

terhadap nilai perusahaan. Biaya modal sendiri dengan menggunakan

utang tentunya lebih besar daripada tidak menggunakan utang, karena

risikonya lebih besar. Biaya modal sendiri makin besar yang akan

meningkatkan harga saham dan akan mempengaruhi nilai perusahaan

(Sawir, 2004). Pendekatan tradisional berasumsi bahwa terdapat

struktur modal optimal dan pihak manajemen dapat meningkatkan nilai

total perusahaan melalui penggunaan leverage keuangan secara

hati-hati. Pendekatan ini menyarankan bahwa perusahaan awalnya dapat

menurunkan biaya modal dan meningkatkan nilai totalnya melalui

kenaikan leverage. Jadi pendekatan tradisional mengandung arti bahwa

biaya modal tergantung pada struktur modal perusahaan, dan terdapat

struktur modal yang optimal (Wachowicz, 2007).

2. Teori Pendekatan Modigliani dan Miller

Pada tahun 1958,