LAMPIRAN

LAMPIRAN 1

Sampling Perusahaan Keuangan yang Terdaftar di KOMPAS 100 (2010-2014)

No. Kode

Perusahaan Nama Perusahaan

Kriteria Memenuhi Kriteria 1 2 3

1. BBCA Bank Cental Asia Tbk √ √ √ √

2. BBKP Bank Bukopin Tbk √ √ √ √

3. BBNI Bank Negara Indonesia Tbk √ √ √ √ 4. BBRI Baml Rakyat Indonesia Tbk √ √ × Tidak

5. BDMN Bank Danamon Indonesia Tbk √ √ √ √

6. BHIT MNC Investama Tbk √ √ √ √

7. BMRI Bank Mandiri Tbk √ √ √ √

LAMPIRAN 2

Harga Saham Penutupan Akhir Tahun Perusahaan Keuangan KOMPAS 100 Selama Periode 2010-2014 (dalam Rupiah)

Kode Perusahaan Tahun

2010 2011 2012 2013 2014

BBCA 6400 8000 9200 9600 13125

BBKP 626 580 610 620 750

BBNI 3875 3800 3750 3950 6100

BDMN 5535 4100 5600 3775 4525

BHIT 163 295 520 340 289

BMRI 6390 6750 7800 7850 10775

PNBN 1140 780 630 660 1165

PNLF 210 115 135 195 299

LAMPIRAN 3

Hasil Perhitungan Z”-Score Perusahaan Keuangan yang Terdaftar di KOMPAS 100 (2010-2014)

Kode

Perusahaan Tahun

Rasio

Z”-Score

WC/TA RE/TA EBIT/TA TE/TL

2010

BBCA 0.093367 0.087936 0.056646 0.117674 1.233441 BBKP 0.031608 0.035403 0.056922 0.064846 0.6026 BBNI 0.123705 0.04019 0.050628 0.153875 1.292431 BDMN 0.140622 0.084662 0.072 0.186842 1.662503 BHIT 0.13494 0.056146 0.087385 1.629776 3.104578 BMRI 0.095943 0.054343 0.06311 0.103188 1.14966 PNBN 0.130993 0.060601 0.054363 0.141329 1.407502 PNLF 0.002064 0.409402 0.09954 2.286492 4.119296

2011

BBCA 0.097688 0.095787 0.048567 0.123914 1.263876 BBKP 0.050666 0.039122 0.060447 0.082828 0.771742 BBNI 0.117671 0.048225 0.050015 0.144873 1.267307 BDMN 0.168451 0.086904 0.074999 0.222541 1.901008 BHIT 0.242338 0.063382 0.099834 1.836422 4.095985 BMRI 0.120032 0.06071 0.058531 0.128065 1.337529 PNBN 0.134698 0.067618 0.061876 0.145942 1.487472 PNLF 0.054145 0.411456 0.094957 2.17142 4.329768

2012

BBCA 0.101482 0.102787 0.043715 0.133049 1.303127 BBKP 0.057273 0.043522 0.053602 0.082328 0.803436 BBNI 0.168888 0.060217 0.04844 0.150202 1.642121 BDMN 0.183863 0.097768 0.073321 0.226143 2.035072 BHIT 0.354434 0.065691 0.109664 2.087411 5.138972 BMRI 0.135245 0.072495 0.055889 0.135311 1.473529 PNBN 0.135528 0.070858 0.06094 0.134567 1.488055 PNLF 0.059277 0.459975 0.102936 2.40471 4.796238

2013

BBCA 0.111615 0.114704 0.044546 0.148451 1.427714 BBKP 0.067952 0.050955 0.067664 0.098244 0.966742 BBNI 0.185898 0.06986 0.048287 0.140671 1.77457 BDMN 0.168075 0.098077 0.065839 0.206655 1.884214 BHIT 0.26832 0.040106 0.049925 1.12674 3.25972 BMRI 0.138293 0.081342 0.056601 0.137807 1.52763 PNBN 0.126516 0.078041 0.06323 0.138507 1.465007 PNLF 0.175407 0.406318 0.083332 3.739448 6.71168

2014

LAMPIRAN 4

Prediksi Kondisi Keuangan Perusahaan Model Altman Z”-Score Pada Perusahaan Keuangan Di KOMPAS 100 (2010-2014)

Tahun Perusahaan Z"-Score Kondisi

2010

BBCA 1,233441047 Daerah Kelabu BBKP 0,602600293 Bangkrut BBNI 1,292430501 Daerah Kelabu BDMN 1,662503089 Daerah Kelabu BHIT 3,104578096 Sehat

BMRI 1,149659851 Daerah Kelabu PNBN 1,407501658 Daerah Kelabu PNLF 4,119296083 Sehat

2011

BBCA 1,263876223 Daerah Kelabu BBKP 0,771741978 Bangkrut BBNI 1,267306537 Daerah Kelabu BDMN 1,901007833 Daerah Kelabu BHIT 4,0959846 Sehat

BMRI 1,337528862 Daerah Kelabu PNBN 1,487472135 Daerah Kelabu PNLF 4,329767873 Sehat

2012

BBCA 1,303127388 Daerah Kelabu BBKP 0,803435853 Bangkrut BBNI 1,642121308 Daerah Kelabu BDMN 2,03507166 Daerah Kelabu BHIT 5,138971757 Sehat

BMRI 1,473528947 Daerah Kelabu PNBN 1,488054781 Daerah Kelabu PNLF 4,796238024 Sehat

2013

BBCA 1,427713765 Daerah Kelabu BBKP 0,966742284 Bangkrut BBNI 1,774570233 Daerah Kelabu BDMN 1,884213511 Daerah Kelabu BHIT 3,259720087 Sehat

BMRI 1,527630448 Daerah Kelabu PNBN 1,465006736 Daerah Kelabu PNLF 6,711679962 Sehat

2014

LAMPIRAN 5

Hasil Analisis Regresi Linier Sederhana

Model Summary

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .213a .045 .020 1.45556732

a. Predictors: (Constant), Z"-Score

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 3.817 1 3.817 1.802 .187a

Residual 80.510 38 2.119

Total 84.327 39

a. Predictors: (Constant), Z"-Score

b. Dependent Variable: Harga Saham

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 7.694 .334 23.028 .000

Z"-Score -.540 .403 -.213 -1.342 .187

DAFTAR PUSTAKA

BUKU:

Agnes, Sawir. 2005. Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan, Jakarta: Gramedia Pustaka Utama.

Agus Sartono. 2001. Manajemen Keuangan Teori dan Aplikasi, Edisi Empat, Yogyakarta: BPFE.

Alwi, Iskandar Z. 2003. Pasar Modal Teori dan Aplikasi, Jakarta: Yayasan Pancur Siwah.

Darsono dan Ashari. 2005. Pedoman Praktis Memahami Laporan Keuangan. Yogyakarta: Andi.

Fahmi, Irham. 2012. Analisis Laporan Keuangan. Cetakan Kedua, Bandung: Alfabeta.

H.M, Jogiyanto. 2000. Teori Portofolio dan Analisis Investasi, Edisi Kedua, Yogyakarta: BPFE .

Ghozali, Imam. 2006. Aplikai Analisis Multivarite dengan SPSS, Cetakan Keempat, Semarang: Badan Penerbit Universitas Diponegoro.

Lubis, Ade Fatma., Arifin Akhmad., Firman Syarif.2007. Aplikasi SPSS Untuk Penyusunan Skripsi & Tesis, Medan: USU Press.

Mulyadi, 2007.Sistem Akuntansi, Jakarta :Selemba Empat.

Prihadi, Toto. 2011. Aplikasi Laporan Keuangan: Teori dan Aplikasi, Cetakan Kedua, Jakarta: PPM.

Sugiyono. 2012. Metode Penelitian Bisnis, Bandung: Alfabeta.

Sugiyono. 2012. Metode Penelitian Kuantitatif Kualitatif dan R&B. Bandung: Alfabeta.

Suharyadi dan Purwanto. 2013. Statistika untuk Ekonomi dan Keuangan Modern, Buku 2, Edisi Kedua, Jakarta: Salemba Empat.

Wira, Desmond. 2011. Analisis Fundamental Saham, Jakarta: Exceed. JURNAL:

Altman, Edward I. 2000. “Predicting Financial Distress of Companies: Revisiting the Z-score and ZETA® Models”. Dept. of Finance, New York University Tanggal 8 September 2015.

Anggraeni, Silvia. dan Toto Sugiharto. 2004. “Analisis Z Skor untuk Penilaian Kinerja Keuangan serta Pengaruhnya terhadap Harga Saham Perusahaan Perdagangan di BEJ” Apergis, Nicholas., John Sorros, Panagiotis Artikis dan Vasilios Zisis. 2010.

“Bankruptcy Probability and Stock Prices: The Effect of Altman Z-Score Information on Stock Prices Through Panel Data”. Journal of Modern Accounting and Auditing, ISSN 1548-6583, July 2011, Vol.7, No. 7, pp. 689-696.

Agarwal, Vineet dan Richard Taffler. 2007. “Comparing The Performance of

Market-based and Accounting-based Bankruptcy Prediction Models”.

Journal of Banking and Finance, Agustus 2008, Vol. 32, Issue 8, pp. 1541–1551.

Griffin,John M. dan Michael L. Lemmon. 2002. “Book-to-Market Equity,

Distress Risk, and Stock Returns”. The Journal of Finance, Oktober 2002,

Vol. 57, No. 5, pp. 2317-2336

Izati, Chaerunisa dan Farah Margaretha. 2014. “Faktor-faktor yang Mempengaruhi Kinerja Keuangan pada Perusahaan Basic Industry and Chemicals di Indonesia”. e-Journal Manajemen Fakultas Ekonomi Trisakti,ISSN: 2339-0824, September 2014, Vol. 1, No. 2, pp. 21-43.

Marcelina, Tri Ayu. 2014. “Prediksi Kebangkrutan Menggunakan Metode Z-Score dan Pengaruhnya Terhadap Harga Saham Pada Perusahaan Transportasi yang Terdaftar di Bursa Efek Indonesia Tahun 2008-2012”. Jurnal e-Proceeding of Management, ISSN: 2355-9357, Desember 2014, Vol. 1, No. 3.

Widyastuti, Rini, 2006. “Analisis Kinerja Keuangan Pendekatan Altman dan Pengaruhnya Terhadap Harga Saham Pada Perusahaan Jasa Go Public di Bursa Efek Jakarta”. http://lib.unnes.ac.id/4329/. Diakses Pada Tanggal 19 Januari 2016.

SKRIPSI:

Fakhrurozie. 2007. “Analisis Pengaruh Kebangkrutan Bank dengan Metode Altman Z-Score terhadap Harga Saham Perusahaan Perbankan di Bursa Efek Jakarta”.Skripsi, Program Studi Akuntansi Universitas Negeri Semarang.

Andriani, Devi. 2015. “Analisis Balance Scorecard (BSC) Sebagai Alat Pengukur Kinerja Pada PT. Novell Pharmaceutical Laboratories Cabang Pekanbaru”.Skripsi, Program Studi Akuntansi Universitas Islam Negeri Sultan Syarif Kasim Riau.

TESIS:

Manik, Begawan. 2011. “Analisis Pengaruh Z-Altman Terhadap Harga Saham”.Tesis, Program Studi Magister Manajemen Universitas Gajah Mada.

Siregar, Ailando. 2008. “Pengaruh Kebangkrutan Altman Terhadap Pergerakan Harga Saham Perusahaan Manufaktur Terbuka Di Bursa Efek Indonesia”.Tesis, Program Studi Ilmu Manajemen Universitas Sumatera Utara.

INTERNET:

Indonesia. Diakses Pada Tanggal 20 Desember 2015.

tentang Kepailitan dan Penundaan Pembayaran Utang, Diakses Pada Tanggal 4 September 2015.

Diakses Pada Tanggal 6 Oktober 2015.

Pada Tanggal 9 September 2015.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian asosiatif.Penelitian asosiatif merupakan penelitian yang bertujuan untuk mengetahui hubungan dua variabel atau lebih. Dalam penelitian ini maka akan dapat dibangun suatu teori yang dapat berfungsi untuk menjelaskan, meramalkan, dan mengontrol suatu gejala (Sugiyono 2012:36).

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia melalui media internet yang mengakses ke situs resmi Bursa Efek Indonesia yait situs lain yaitu penelitian ini dilaksanakan dari November 2015 sampai dengan Januari 2016.

3.3Batasan Operasional

Agar penelitian ini tidak menyimpang dan lebih terarah, penulis menetapkan beberapa batasan operasional. Adapun batasan operasional yang ditetapkan antara lain:

2. Metode Altman Z-Score yang digunakan hanya sebagai alat bantu prediksi kebangkrutan bukan sebagai alat penentu kepastian kebangkrutan dari suatu perusahaan.

3.4 Definisi Operasional Variabel

3.4.1 Variabel Dependen

Variabel dependen sering disebut sebagai variabel output, kriteria, konsekuen. Dalam bahasa Indonesia sering disebut sebagai variabel terikat. Variabel terikat merupakan variabel yang dipengaruhi atau menjadi akibat, karena adanya variabel bebas (Sugiyono, 2012:59). Variabel dependen dalam penelitian ini adalah harga saham emiten sektor keuangan yang terdaftar di KOMPAS 100 selama periode 2010-2014. Harga saham yang digunakan adalah harga penutupan pada akhir tahun. Diasumsikan harga saham merupakan acuan investor untuk melakukan keputusan investasi.

3.4.2 Variabel Independen

Variabel ini sering disebut sebagai variabel stimulus, predictor, antecedent. Dalam bahasa Indonesia sering disebut sebagai variabel bebas.

1. Working Capital to Total Assets (X1)

Merupakan ukuran dari aset likuid bersih terhadap total kapitalisasi perusahaan. Working Capital atau modal kerja merupakan perbedaan antara aset lancar dengan utang lancar. Umumnya perusahaan yang mengalami kerugian yang konsisten akan mengalami penurunan penyusutan aset lancar dalam kaitannya dengan total asset.

2. Retained Earning to Total Assets (X2)

Retained Earning atau laba ditahan adalah akun yang melaporkan total

pendapatan yang diinvestasikan kembali dari suatu perusahaan selama hidupnya. Perusahaan yang muda relatif menujukkan rasio RE/TA yang rendah karena masih membutuhkan waktu dalam membangun keuntungan kemulatif mereka. Tetapi hal ini justru terjadi dalam kenyataan dimana banyak perusahaan yang bangkrut di masa muda mreka (awal berdirinya).

3. Earning Before Interest and Tax to Total Assets (X3)

Rasio ini merupakan ukuran produktivitas perusahaan dari penggunaan asetnya. Kemampuan suatu perusahaan bertahan dari kebangkrutan adalah bergantung pada kemampuan pendapatan dari asetnya. Oleh sebab itu rasio ini sangat cocok untuk studi yang berhubungan dengan kebangkrutan dalam pengukuran profitabilitas.

4. Book Value of Equity to Book Value of Debt (X4)

sebelum kewajibannya melebihi dari asetnya. Semakin besar nilai toleransi suatu perusahaan akan penurunan asetnya, maka semakin jauh perusahaan dari kebangkrutan.

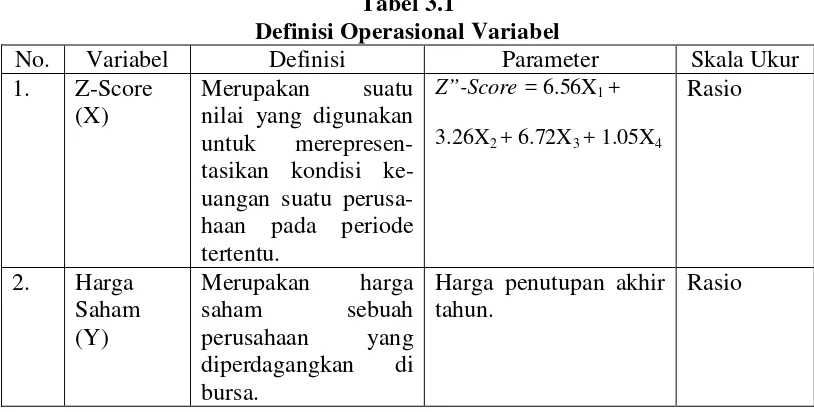

Pengertian rasio-rasio tersebut dapat dilihat sebagai berikut: Tabel 3.1

Definisi Operasional Variabel

No. Variabel Definisi Parameter Skala Ukur 1. Z-Score

(X)

Merupakan suatu nilai yang digunakan untuk merepresen-tasikan kondisi ke-uangan suatu perusa-haan pada periode tertentu.

Z”-Score = 6.56X1 +

3.26X2 + 6.72X3 + 1.05X4

Rasio

2. Harga Saham (Y)

Merupakan harga saham sebuah perusahaan yang diperdagangkan di bursa.

Harga penutupan akhir tahun.

Rasio

3.5 Populasi dan Sampel

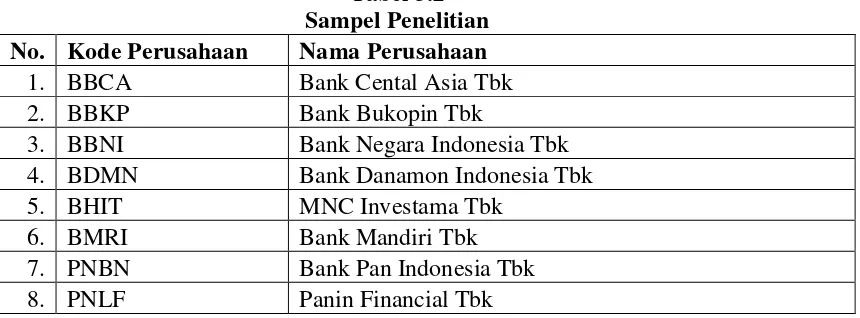

Populasi dalam penelitian ini adalah perusahaan-perusahaan sektor keuangan yang terdaftar di KOMPAS 100 selama periode 2010-2014.Penentuan sampel yang digunakan dalam penelitian ini berdasarkan kriteria tertentu. Perusahaan yang menjadi populasi dalam penelitian ini ada 9 perusahaan.

Adapunsampelpenelitiandiambilsetelahmemenuhibeberapa kriteriasebagai berikut:

1. Perusahaan tercatat dan bertahan dalam KOMPAS 100 selama periode 2010-2014.

3. Perusahaan tidak melakukan stock split atau stock reverse selama periode 2010-2014.

Berdasarkan kriteria tersebut, diperoleh 8 perusahaan yang dijadikan sampel penelitian dari 20 populasi perusahaan keuangan yang terdaftar di KOMPAS 100 selama periode 2010-2014. Berikut adalah sampel penelitian ini:

Tabel 3.2 Sampel Penelitian No. Kode Perusahaan Nama Perusahaan

1. BBCA Bank Cental Asia Tbk 2. BBKP Bank Bukopin Tbk

3. BBNI Bank Negara Indonesia Tbk 4. BDMN Bank Danamon Indonesia Tbk 5. BHIT MNC Investama Tbk

6. BMRI Bank Mandiri Tbk 7. PNBN Bank Pan Indonesia Tbk 8. PNLF Panin Financial Tbk

Sumber

3.6 Jenis Data

Jenis data yang dipergunakan dalam penelitian ini adalah data sekunder yaitu berupa laporan keuangan perusahaan sektor keuangan yang terdaftar di KOMPAS 100 selama periode 2010-2014 serta buku-buku, jurnal-jurnal dan literatur ilmiah yang berkaitan dengan variabel penelitian. Data yang dipergunakan dalam penelitian ini adalah :

1. Laporan keuangan tahunan perusahaan keuangan yang terdaftar di KOMPAS 100 selama periode 2010-2014

3.7 Metode Pengumpulan Data

Metode pengumpulan data yang dipergunakan dalam penelitian ini adalah meotede studi dokumentasi yaitu dengan mengumpulkan buku-buku, jurnal-jurnal, dan literatur guna untuk mendapatkan gambaran dari masalah yang akan diteliti. Data yang dikumpulkan adalah data yang berhubungan dengan harga saham dan juga rasio-rasio dari Altman.

3.8 Teknik Analisis Data

3.8.1 Analisis Deskriptif

Analisis statistik deskriptif adalah suatu metode analisis dimana data-datadikumpulkan, diklarifikasikan, dikelompokkan, dianalisis dan diinterpretasikansecara objektif sehingga dapat memberikan gambaran mengenai objek yangdibahas.

3.8.2 Analisis Regresi Linier Sederhana

Regresi sederhana didasarkan pada hubungan fungsional ataupun kausal satu variabel independen dengan satu variabel dependen. Persamaan umum regresi linier sederhana adalah (Sugiyono, 2012:270):

Y = a + bX Keterangan:

3.9 Uji Asumsi Klasik

Suatu model dapat dikatakan baik dan layak digunakan untuk memprediksiatau membuat keputusan dalam penelitian adalah apabila model yang akandigunakan dalam penelitian sudah lolos dari serangkaian uji asumsi klasik yangmelandasinya. Penelitian ini menggunakan uji asumsi klasik untuk mengetahuikondisi data penelitian yang akan digunakan agar dapat ditentukan apakah modelpenelitian sudah layak untuk dipergunakan. Dalam penelitian ini uji asumsi klasik hanya meliputi uji normalitas data.

3.9.1 Uji Normalitas

Uji normalitas data ini sebaiknya dilakukan sebelum diolah berdasarkan model-model penelitian. Uji normalitas bertujuan untuk mengetahui distribusi data dalam variabel yang akan digunakan dalam penelitian dan data yang digunakan dalam penelitian adalah data yang terdistribusi normal.

N Skewness Zskewnes

6 =

Jika nilai Z hitung > Z tabel, maka distribusi tidak normal. Distribusi yangnormal didapat bila Z hitung < Z Tabel.

3.10 Pengujian Hipotesis

3.10.1 Uji Hipotesis Secara Parsial (Uji t)

Uji statistik t untuk menguji pengaruh variabel independen (Z-Score) secara parsial terhadap variabel dependen (Harga Saham). Hipotesis untuk uji statistik t adalah sebagai berikut:

1. H0 : bi = 0, artinya Z-Score secara parsial berpengaruh tidak signifikan

terhadap Harga Sahampada Perusahaan Keuangan yang terdaftar di KOMPAS 100 periode 2010-2014.

2. H1 : bi ≠ 0, artinya Z-Score secara parsial berpengaruh signifikan terhadap

Harga Sahampada Perusahaan Keuangan yang terdaftar di KOMPAS 100 periode 2010-2014.

Kriteria pengambilan keputusan dalam pengujian hipotesis secara parsial adalah sebagai berikut:

1. Jika Sig < 0,05 dan thitung > ttabel, maka H0 ditolak dan H1 diterima.

BAB IV

HASIL PENELITIAN

4.1 Gambaran Umum Perusahaan 1. PT Bank Central Asia Tbk (BBCA)

PT Bank Central Asia Tbk (BBCA) didirikan secara resmi pada tanggal 12

Februari 1957. BBCA memperoleh Pernyataan Efektif BAPEPAM-LK untuk melakukan Penawaran Umum Perdana Saham BBCA (IPO) kepada masyarakat pada tanggal 11 Mei 2000 dan listing di Bursa Efek Indonesia (BEI) pada 31 Mei 2000. Berdasarkan Anggaran Dasar Bank, Bank beroperasi sebagai bank umum. BBCA bergerak di bidang perbankan dan jasa keuangan lainnya.

2. PT Bank Bukopin Tbk (BBKP)

PT Bank Bukopin Tbk (BBKP) didirikan di Indonesia pada tanggal 10 Juli

3. PT Bank Negara Indoensia Tbk (BBNI)

PT Bank Negara Indonesia Tbk (BBNI) didirikan di Indonesia pada tanggal 5 Juli 1946 sebagai Bank Sentral. Pada tahun 1968, BNI ditetapkan menjadi “Bank Negara Indonesia 1946”, dan statusnya menjadi Bank Umum Milik Negara.. Pada tanggal 28 Oktober 1996, BBNI memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham BBNI (IPO). Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 25 November 1996. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan Bank BNI adalah melakukan usaha di bidang perbankan (termasuk melakukan kegiatan berdasarkan prinsip syariah).

4. PT Bank Danamon Tbk (BDMN)

5. PT MNC Investama Tbk (BHIT)

PT MNC Investama Tbk (MNC Corporation) (sebelumnya PT Bhakti Investama Tbk) komersial mulai tahun 1989. Pada tanggal 28 Oktober 1997, BHIT memperoleh pernyataan efektif dari BAPEPAM-LK untuk melakukan Penawaran Umum Perdana Saham BHIT (IPO). Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 24 Nopember 1997. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan BHIT terutama meliputi bidang perindustrian, pertambangan, pengangkutan, pertanian, pembangunan (pemborongan), jasa dan perdagangan. Fokus utama MNC Corporation saat ini, antara lain: investasi dibidang media, jasa kuangan, properti serta investasi lainnya.

6. PT Bank Mandiri Tbk (BMRI)

7. PT Bank Pan Indonesia (PNBN)

PT Bank Pan Indonesia T dan memulai kegiatan usaha komersialnya pada 18 Agustus 1971. Pada tanggal 28 Oktober 1982, PNBN memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham PNBN (IPO). Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 29 Desember 1982. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan Bank Panin adalah menjalankan usaha bank umum di dalam maupun di luar negeri.

8. PT Panin Financial Tbk (PNLF)

PT Panin Financial Tbk nama PT Asuransi Jiwa Panin Putra dan memulai kegiatan usaha komersialnya pada tahun 1976. Pada tanggal 13 April 1983, PNLF memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham PNLF (IPO). Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 14 Juni 1983. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan PNLF adalah dalam bidang penyediaan jasa konsultasi bisnis, manajemen dan administrasi kepada masyarakat umum.

4.2 Uji Asumsi Klasik

yangmelandasinya. Dalam penelitian ini, uji asumsi klasik hanya mencakup uji normalitas sebab regresi yang digunakan hanya sebatas regresi linier sederhana.

Uji normalitas dilakukan untuk menentukan apakah data yang akan diolah terlah terdistribusi secara normal atau tidak. Uji normalitas wajib dilakukan untuk setiap model regresi karena model regresi yang baik adalah model regresi yang lulus uji normalitas. Untuk menguji apakah data terdistribusi normal atau tidak dapat dilakukan dengan uji statistik. Uji statistik sederhana yang dapat dilakukan adalah berdasarkan nilai skewness. Nilai Z skewness dapat dihitung dengan rumus berikut:

N Skewness Zskewnes

6 =

Hasil uji normalitas data dapat dilihat pada Tabel 4.1 Tabel 4.1

Hasil Uji Normalitas Sebelum Transformasi Data

Variabel Skewness √6/N Z Hitung

Z-Score 1,777964512 0,387298 4,590685

Harga Saham 0,868323184 0,387298 2,242001

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Berdasarkan tabek 4.3, terlihat bahwa Z hitung untuk Z-Score> Z tabel untuk alpha 5% yaitu 4,59 > 1,96 demikian juga untuk Z hitung harga saham > Z tabel yaitu 2,24 > 1,96. Dengan begitu dapat dikatakan kedua data tersebut tidak lulus uji normalitas. Menurut (Ghozali 2006:32) data yang tidak lulus uji normalitas dapat dilakukan transformasi data untuk menjadi normal. Dalam penelitian ini transformasi data dilakukan dengan Ln (Logaritma natural).

Tabel 4.2

Hasil Uji Normalitas Setelah Transformasi Data

Variabel Skewness √6/N Z Hitung

Z-Score 0,711129178 0,387298 1,836128

Harga Saham 0,22880299 0,387298 0,590767

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Berdasarkan Tabel 4.2, terlihat kedua variabel telah lolos uji normalitas dimana Z hitung Z-Score< Z tabel alpha 5% yaitu 1,836 < 1,96 dan juga Z hitung harga saham < Z tabel yaitu 0,59 < 1,96.

4.3 Analisis Data

4.3.1 Analisis Deskriptif

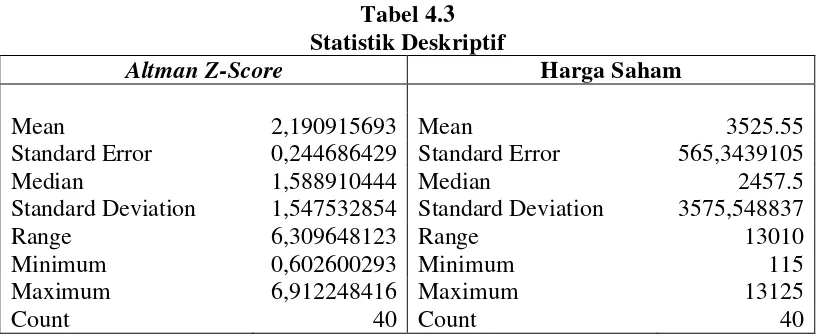

Analisis statistik deskriptif adalah suatu metode analisis dimana data-data dikumpulkan, diklarifikasikan, dikelompokkan, dianalisis dan diinterpretasikan secara objektif sehingga dapat memberikan gambaran mengenai objek yang dibahas. Analisis deskriptif dalam penelitian ini mencakup nilai Altman Z-Score dan juga Harga Saham penutupan akhir tahun setiap perusahaan yang telah menjadi sampel yaitu sebanyak 8 perusahaan dalam periode 2010-2014. Berikut datanya dapat dilihat pada Tabel 4.3.

Tabel 4.3 Statistik Deskriptif

Altman Z-Score Harga Saham

Mean 2,190915693 Mean 3525.55

Standard Error 0,244686429 Standard Error 565,3439105

Median 1,588910444 Median 2457.5

Standard Deviation 1,547532854 Standard Deviation 3575,548837

Range 6,309648123 Range 13010

Minimum 0,602600293 Minimum 115

Maximum 6,912248416 Maximum 13125

Berdasarkan tabel statistik deskriptif tersebut, nilai rata-rata untuk variabel Z-Score adalah 2,19 dengan nilai minimum sebesar 0,602 dan nilai maksimum

sebesar 6,912. Sementara untuk variabel harga saham, rata-ratanya adalah 3.525,55 dengan nilai minimum sebesar 115 dan nilai maksimum 13.125.

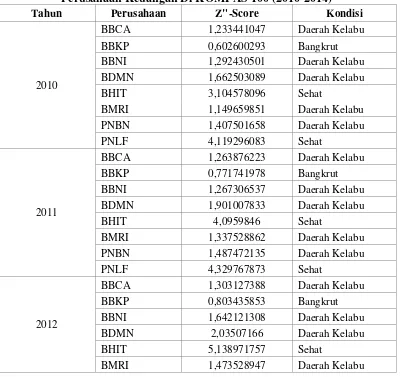

Dalam penelitian ini, analisis deskriptif juga akan menggambarkan kondisi keuangan perusahaan yang terjadi dalam periode 2010-2014 dengan menggunakan alat ukur Altman Z-Score. Berikut diperlihatkan datanya pada Tabel 4.4.

Tabel 4.4

Prediksi Kondisi Keuangan Perusahaan Model Altman Z”-Score Pada Perusahaan Keuangan Di KOMPAS 100 (2010-2014)

Tahun Perusahaan Z"-Score Kondisi

2010

BBCA 1,233441047 Daerah Kelabu BBKP 0,602600293 Bangkrut BBNI 1,292430501 Daerah Kelabu BDMN 1,662503089 Daerah Kelabu BHIT 3,104578096 Sehat

BMRI 1,149659851 Daerah Kelabu PNBN 1,407501658 Daerah Kelabu PNLF 4,119296083 Sehat

2011

BBCA 1,263876223 Daerah Kelabu BBKP 0,771741978 Bangkrut BBNI 1,267306537 Daerah Kelabu BDMN 1,901007833 Daerah Kelabu BHIT 4,0959846 Sehat

BMRI 1,337528862 Daerah Kelabu PNBN 1,487472135 Daerah Kelabu PNLF 4,329767873 Sehat

2012

BBCA 1,303127388 Daerah Kelabu BBKP 0,803435853 Bangkrut BBNI 1,642121308 Daerah Kelabu BDMN 2,03507166 Daerah Kelabu BHIT 5,138971757 Sehat

Lanjutan Tabel 4.4

PNBN 1,488054781 Daerah Kelabu

PNLF 4,796238024 Sehat

2013

BBCA 1,427713765 Daerah Kelabu BBKP 0,966742284 Bangkrut BBNI 1,774570233 Daerah Kelabu BDMN 1,884213511 Daerah Kelabu BHIT 3,259720087 Sehat

BMRI 1,527630448 Daerah Kelabu PNBN 1,465006736 Daerah Kelabu

PNLF 6,711679962 Sehat

2014

BBCA 1,588247475 Daerah Kelabu BBKP 0,951722577 Bangkrut BBNI 2,116199556 Daerah Kelabu BDMN 1,895196005 Daerah Kelabu BHIT 2,231228179 Daerah Kelabu BMRI 1,589573412 Daerah Kelabu PNBN 1,627688704 Daerah Kelabu

PNLF 6,912248416 Sehat

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Berdasarkan Tabel 4.2, dapat dilihat pada tahun 2010 terdapat 1 perusahaan di zona bangkrut 5 perusahaan di zona kelabu dan 2 perusahaan di zona sehat. Pada tahun 2011, 2012 dan 2013 terdapat 1 perusahaan di zona bangkrut dan 5 perusahaan di zona kelabu dan 2 perusahaan di zona sehat. Pada tahun 2014, terdapat 1 perusahaan di zona bangkrut 6 perusahaan perusahaan di zona kelabu dan 1 perusahaan di zona sehat.

4.3.2 Analisis Regresi Linier Sederhana

terikat (Y) adalah harga saham dan yang menjadi variabel bebas (X) adalah Z-Score.

Tabel 4.5

Koefisien Determinansi

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .213a .045 .020 1.45556732

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Dari Tabel 4.5 diperoleh nilai koefisen determinansi (R square) sebesar 0,045 atau 4,5%. Hasil ini berarti kemampuan variabel Z-Score menjelaskan pengaruhnya terhadap variabel harga saham hanya sebesar 4,5% sisanya 95,5% (100% - 4,5%) dijelaskan oleh variabel lain yang tidak dimasukkan dalam penelitian ini.

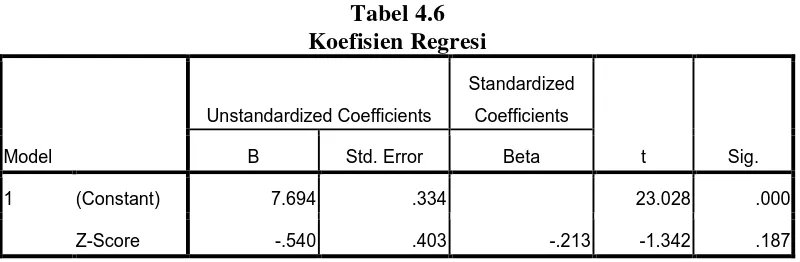

Tabel 4.6 Koefisien Regresi

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 7.694 .334 23.028 .000

Z-Score -.540 .403 -.213 -1.342 .187

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Dari Tabel 4.6 dapat diketahui bahwa persamaan regresi linearsederhana pada penelitian ini adalah sebagai berikut:

Y = 7,694 - 0,540 X

1. Konstanta atau intersept sebesar 7,694 artinya apabila variabel independen (NilaiZ-Score) dianggap konstan (bernilai 0), maka harga saham sebesar Rp. 7,694.

2. Koefisien nilai Z-Score (X) sebesar -0,540, artinya apabila nilai Z-Score mengalami kenaikan sebesar satu satuan, maka harga saham akan mengalami penurunan sebesar Rp 0,540.

Dari Tabel 4.6 juga dapat dlakukan pengujian hipotesis yang bertujuan untuk menjawab hipotesis yang telah diajukan sebelumnya dalam penelitian ini. Hipotesis yang akan diuji dalam penelitian ini adalah “Nilai Z-Score Altman berpengaruh signifikan terhadap harga saham perusahaan keuangan yang terdaftar di KOMPAS100 periode 2010-2014”

Kriteria pengambilan keputusan diambil berdasarkan uji-t dimana apabila t hitung <t tabel, maka hipotesis ditolak. Berdasarkan tabel 4.6, uji-t untuk menguji

signifikansi konstanta dari variabel dependen diperoleh t hitung -1,342 dengan

tingkat signifikansi t tabel (α) = 5% dan dengan df (derajat kebebasan) = jumlah

data – 2 atau 40 – 2 = 38 sehingga diperoleh t tabel 1,68595. Karena t hitung <t tabel (-1,342 > 1,68595). Dengan demikian berdasarkan uji-t tersebut maka hasilnya adalah menolak hipotesis hal ini berarti bahwa Z-Score secara parsial berpengaruh tidak signifikan terhadap Harga Sahampada Perusahaan Keuangan yang terdaftar di KOMPAS 100 periode 2010-2014.

keuangan yang berada di daerah kelabu ataupun mendekati keadaan bangkrut dimana hal ini menunjukkan mulai adanya masalah keuangan. Hal ini terjadi karena sebagian besar sampel penelitian berupa perusahaan perbankan dimana pembentukan aset utama mereka berupa dana pihak ketiga yang tercatat sebagai utang jangka pendek dimana dalam perhitungan Altman Z-Score itu dinilai sebagai suatu bentuk ancaman kebangkrutan sehingga mempengaruhi perolehan nilai Altman Z-Score yang menjadi lebih rendah. Penelitian ini mendukung penelitian sebelumnya yang dilakukan oleh {Fakhrurozie:2007) dimana dalam penelitiannya mendapati banyak perusahaan perbankan yang memiliki nilai Altman Z-Score yang rendah bahkan di daerah bangkrut.

adalah besarnya pengaruh faktor psikologis investor dibandingkan faktor fundamental emiten pada saat terjadinya transaksi, hal ini terbukti dalam penelitian yang dilakukan Widyastuti (2006).

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan analisis data dan pengujian hipotesis yang telah dilakukan,maka dapat diambil kesimpulan dari penilitian ini, yaitu:

1. Berdasarkan prediksi kebangkrutan nilai Altman Z-Score kinerja keuangan pada perusahaan sektor keuangan yang terdaftar di KOMPAS 100 periode 2010-2014 rata-rata masih berada pada taraf daerah kelabu dimana perusahaan memiliki sedikit masalah keuangan yang harus segera diatasi sebelum menjadi masalah serius yang dapat menyebabkan kondisi perusahaan terseret ke daerah bangkrut.

2. Nilai Altman Z-Score berpengaruh negative dan tidak signifikan terhadap harga saham perusahaan sektorkeuangan yang terdaftar di KOMPAS 100 periode 2010-2014.

5.2 Saran

Berdasarkan kesimpulan yang telah dikemukakan, maka saran yang dapatdiajukan adalah sebagai berikut:

2. Bagi investor yang ingin berinvestasi perlu mengetahui dengan jelas kondisi perusahaan. Penelitian ini hanya untuk memprediksi kemungkinan kebangkrutan, bukan sebagai penentu kepastian kebangkrutan.

3. Penelitian ini dapat dikembangkan dengan pelbagai disiplin ilmu pada kajian tentang kebangkrutan perusahaan keuangan dengan metode selain Altman Z-Score, sehinggga dapat ditemukan faktor lain yang dapat mempengaruhi harga

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Indeks KOMPAS 100

Indeks KOMPAS 100 adalah indeks harga saham dari 100 perusahaan go public yang mempunyai kapitalisasi, fundamental, dan likuiditas yang baik.

Indeks KOMPAS 100 ini sendiri secara resmi diterbitkan oleh BEI bekerjasama dengan Koran Kompas pada tanggal 10 Agustus 2007. Saham-saham yang termasuk dalam KOMPAS 100 diperkirakan mewakili sekitar 70-80% dari total Rp 1.582 triliun nilai kapitalisasi pasar seluruh saham yang tercatat di BEI. Indeks saham KOMPAS 100 diperbaharui setiap 6 bulan sekali dengan periode Februari-Juli dan Agustus-Januari. Dengan demikian, diharapkan investor bisa melihat kecenderungan arah pergerakan indeks dengan mengamati pergerakan indeks KOMPAS 100.

Adapun kriteria pemilihan saham yang pantas masuk ke dalam indeks KOMPAS 100 adalah dengan mempertimbangkan faktor-faktor sebagai berikut (www.sahamok.com):

1. Telah tercatat di Bursa Efek Indonesia minimal 3 bulan.

2. Aktivitas transaksi di pasar regular yaitu: nilai, volume dan frekuensi transaksi.

3. Jumlah hari perdagangan di pasar regular. 4. Kapitalisasi pasar pada periode tertentu.

6. Bursa Efek Indonesia memiliki tanggunga jawab pernuh dalam pelaksanaan pemilihan saham-saham yang masuk dalam daftar indeksini, dimana semua keputusan akan diambil dengan mempertimbangkan kepentingan investor maupun stakeholders lainnya.

2.1.2Harga Saham

Secara umum saham adalah surat tanda kepemilikan perusahaan. Pengertian harga saham menurut Jogiyanto (2000:8), harga saham merupakan harga saham yang terjadi dipasar bursa pada saat tertentu yang ditentukan oleh pelaku pasar. Nilai pasar ini ditentukan oleh permintaan dan penawaran saham yang bersangkutan di pasar bursa.

Menurut Agus(2001:9), harga saham terbentuk dipasar modal dan ditentukan oleh beberapa faktor seperti laba per lembar saham atau earning per share, rasio laba terhadap harga per lembar saham atau price earning ratio,

tingkat bunga bebas resiko yang diukur dari tingkat bunga deposito pemerintah dan tingkat kepastian operasi perusahaan.

Pada umumnya harga-harga saham yang terjadi dan terbentuk di bursa dapat dibedakan menjadi 3(tiga) (Widoatmodjo, 1996:46):

1. Harga Nominal

2. Harga Perdana

Harga ini merupakan pada waktu harga saham tersebut dicatat di bursa efek. Harga saham pada pasar perdana biasanya ditetapkan oleh penjamin emisi (underwriter) dan emiten. Dengan demikian akan diketahui berapa harga saham emiten itu akan dijual kepada masyarakat biasanya imtuk menentukan harga perdana.

3. Harga Pasar

Kalau harga perdana merapakan harga jual dari perjanjian emisi kepada investor, maka harga pasar adalah harga jual dari investor yang satu dengan investor yang lain. Harga ini terjadi setelah saham tersebut dicatatkan di bursa. Transaksi disini tidak lagi melibatkan emiten dari penjamin emisi harga ini yang disebut sebagai harga di pasar sekunder dan harga inilah yang benar-benar mewakili harga perusahaan penerbitnya, karena pada transaksi di pasar sekunder, kecil sekali terjadi negosiasi harga investor dengan perusahaan penerbit. Harga yang setiap hari diumumkan di surat kabar atau media lain adalah harga pasar.

Faktor-faktor yang mempengaruhi fluktuasi harga saham dapat berasal dari internal dan eksternal perusahaan. Menurut Alwi (2003:87), faktor-faktor yang mempengaruhi pergerakan harga saham yaitu:

1. Faktor Internal

b. Pengumuman pendanaan (financing announcements), seperti pengumuman yang berhubungan dengan ekuitas dan hutang.

c. Pengumuman badan direksi manajemen (management board of director announcements) seperti perubahan dan pergantian direktur, manajemen,

dan struktur organisasi.

d. Pengumuman pengambilalihan diversifikasi, seperti laporan merger, investasi ekuitas, laporan take over oleh pengakuisisian dan diakuisisi. e. Pengumuman investasi (investment announcements), seperti melakukan

ekspansi pabrik, pengembangan riset dan penutupan usaha lainnya.

f. Pengumuman ketenagakerjaan (labour announcements), seperti negoisasi baru, kontrak baru, pemogokan dan lainnya.

g. Pengumuman laporan keuangan perusahaan, seperti peramalan laba sebelum akhir tahun fiskal dan setelah akhir tahun fiskal, earning per share (EPS), dividen per share (DPS), price earning ratio, net profit

margin, return on assets (ROA), dan lain-lain.

2. Faktor Eksternal

a. Pengumuman dari pemerintah seperti perubahan suku bunga tabungan dan deposito, kurs valuta asing, inflasi, serta berbagai regulasi dan deregulasi ekonomi yang dikeluarkan oleh pemerintah.

c. Pengumuman industri sekuritas (securities announcements), seperti laporan pertemuan tahunan, insider trading, volume atau harga saham perdagangan, pembatasan/penundaaan trading.

d. Gejolak politik dalam negeri dan fluktuasi nilai tukar juga merupakan faktor yang berpengaruh signifikan pada terjadinya pergerakan harga saham di bursa efek suatu negara.

e. Berbagai isu baik dari dalam dan luar negeri.

2.1.3 Kinerja Perusahaan

Kinerja perusahaan menurut Srimindarti dalam Devi (2014) adalah suatu tampilan keadaan secara utuh atas perusahaan selama periode waktu tertentu, merupakan hasil atau prestasi yang dipengaruhi oleh kegiatan operasional perusahaan dalam memanfaatkan sumber daya-sumber daya yang dimiliki. Kinerja merupakan suatu istilah secara umum yang digunakan untuk sebagian atau seluruh tindakan atau aktivitas dari suatu organisasi pada suatu periode dengan referensi pada jumlah standar seperti biaya-biaya masa lalu atau yang diproyeksikan, dengan dasar efisiensi, pertanggungjawaban atau akuntabilitas manajemen dan semacamnya.

keuangan suatu perusahaan berdasarkan sasaran, standar, dan kriteria yang ditetapkan.

Kinerja keuangan merupakan gambaran dari pencapaian keberhasilan perusahaan dapat diartikan sebagai hasil yang telah dicapai atas berbagai aktivitas yang telah dilakukan. Dapat dijelaskan bahwa kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan telah melaksanakan dengan menggunakan aturan-aturan pelaksanaan keuangan secara baik dan benar (Fahmi, 2012:2).

Menurut Fahmi (2011) dalam Izati (2014), untuk melihat kondisi kinerja perusahaan ada tiga rasio keuangan yang paling dominan yang dijadikan rujukan bagi investor yaitu rasio likuiditas, rasio solvabilitas, dan rasio profitabilitas. Laporan keuangan dapat dijadikan sebagai alat untuk mengukur kinerja perusahaan, terdapat dua metode yang digunakan dalam perbandingan hasil dari perhitungan pada laporan keuangan,yaitu :

1. Time series analysis, yaitu membandingkan secara antar waktu atau antar periode, dengan tujaun itu nantinya akan terlihat secara grafik.

2. Cross Sectional Approach, yaitu melakukan perbandingan terhadap hasil hitungan rasio-rasio yang telah dilakukan antara satu perusahaan dan perusahaan lainnya dalam ruang lingkup yang sejenis yang dilakukan secara bersamaan.

muncul di perusahaan. Ada indikasi awal dari perusahaan tersebut yang biasanya dikenali lebih dini kalau laporan keuangan dianalisis secara lebih cermat dengan suatu cara tertentu (Syahyunan, 2013:103)

Menurut Undang-undang Nomor 37 Tahun 2004 Pasal 1 butir 1 menyatakan “Kebangkrutan adalah sita umum atas semua kekayaan debitor pailit yang pengurusan dan pemberesannya dilakukan oleh kurator di bawah pengawasan hakim pengawas sebagaimana diatur dalam undang-undang ini”.

Menurut Martin dalam penelitian (Fakhrurozie, 2007) Kebangkrutan sebagai kegagalan didefinisikan dalam beberapa arti:

1. Kegagalan Ekonomi (Economic Distressed)

Kegagalan dalam ekonomi berarti bahwa perusahaan kehilangan uang atau pendapatan perusahaan tidak mampu menutupi biayanya sendiri, ini berarti tingkat labanya lebih kecil dari biaya modal atau nilai sekarang dari arus kas perusahaan lebih kecil dari kewajiban. Kegagalan terjadi bila arus kas sebenarnya dari perusahaan tersebut jauh di bawah arus kas yang diharapkan. Bahkan kegagalan dapat juga berarti bahwa tingkat pendapatan atas biaya historis dari investasinya lebih kecil daripada biaya modal perusahaan yang dikeluarkan untuk sebuah investasi tersebut.

2. Kegagalan Keuangan (Financial Distressed)

Kebangkrutan akan cepat terjadi pada perusahaan yang berada di Negara yang sedang mengalami kesulitan ekonomi, karena kesulitan ekonomi akan memicu semakin cepatnya kebangkrutan perusahaan yang mungkin tadinya sudah sakit kemudian semakin sakit dan bangkrut.

Kegagalan keuangan juga bisa diartikan sebagai insolvensi yang membedakan antara dasar arus kas dan dasar saham. Insolvensi atas dasar arus kas ada dua bentuk, yaitu:

a. Insolvensi teknis

Perusahaan bisa dianggap gagal jika perusahaan tidak dapat memenuhi kewajiban pada saat jatuh tempo. Walaupun total aktiva melebihi total utang atau terjadi bila suatu perusahaan gagal memenuhi salah satu atau lebih kondisi dalam ketentuan hutangnya seperti rasio aktiva lancar terhadap utang lancar yang telah ditetapkan atau rasio kekayaan bersih terhadap total aktiva yang disyaratkan. Insolvensi teknis juga terjadi bila arus kas tidak cukup untuk memenuhi pembayaran bunga atau pembayaran kembali pokok pada tanggal tertentu.

b. Insolvensi dalam pengertian kebangkrutan

Dalam pengertian ini kebangkrutan didefinisikan dalam ukuran sebagai kekayaan bersih negatif dalam neraca konvensional atau nilai sekarang dari arus kas yang diharapkan lebih kecil dari kewajiban.

internal manajemen perusahaan. Sedangkan faktor eksternal bisa berasal dari faktor luar yang berhubungan langsung dengan operasi perusahaan atau faktor perekonomian secara makro. Faktor internal yang bisa menyebabkan kebangkrutan perusahaan meliputi:

1. Manajemen yang tidak efisien akan mengakibatkan kerugian terus- menerus yang pada akhirnya menyebabkan perusahaan tidak dapat membayar kewajibannya. Ketidakefisien ini diakibatkan oleh pemborosan dalam biaya, kurangnya keterampilan dan keahlian manajemen.

2. Ketidakseimbangan dalam modal yang dimiliki dengan jumlah piutang-hutang yang dimiliki. Hutang yang terlalu besar akan mengakibatkan biaya bunga yang besar sehingga memperkecil laba bahkan bisa menyebabkan kerugian. Piutang yang terlalu besar juga akan merugikan karena aktiva yang menganggur terlalu banyak sehingga tidak menghasilkan pendapatan.

3. Adanya kecurangan yang dilakukan oleh manajemen perusahaan bisa mengakibatkan kebangkrutan. Kecurangan ini akan mengakibatkan kerugian bagi perusahaan yang pada akhirnya membangkrutkan perusahaan. Kecurangan ini bisa berbentuk manajemen yang korup ataupun memberikan informasi yang salah pada pemegang saham atau investor.

perekonomian secara makro ataupun faktor persaingan global. Faktor-faktor eksternal yang bisa mengakibatkan kebangkrutan adalah:

1. Perubahan dalam keinginan pelanggan yang tidak diantisipasi oleh perusahaan yang mengakibatkan pelanggan lari sehingga terjadi penurunan dalam pendapatan. Untuk menjaga hal tersebut perusahaan harus selalu mengantisipasi kebutuhan pelanggan dengan menciptakan produk yang sesuai dengan kebutuhan pelanggan.

2. Kesulitan bahan baku karena supplier tidak dapat memasok lagi kebutuhan bahan baku yang digunakan untuk produksi. Untuk mengantisipasi hal tersebut perusahaan harus selalu menjalin hubungan baik dengan supplier dan tidak menggantungkan kebutuhan bahan baku pada satu pemasok sehingga risiko kekurangan bahan baku dapat diatasi.

3. Faktor debitor juga harus diantisipasi untuk menjaga agar debitor tidak melakukan kecurangan dengan mengemplang hutang. Terlalu banyak piutang yang diberikan debitor dengan jangka waktu pengembalian yang lama akan mengakibatkan banyak aktiva menganggur yang tidak memberikan penghasilan sehingga mengakibatkan kerugian yang besar bagi perusahaan. Untuk mengantisipasi hal tersebut, perusahaan harus selalu memonitor piutang yang dimiliki dan keadaan debitor supaya bisa melakukan perlindungan dini terhadap aktiva perusahaan.

mengantisipasi hal tersebut, perusahaan harus bisa mengelola hutangnya dengan baik dan juga membina hubungan baik dengan kreditor.

5. Persaingan bisnis yang semakin ketat menuntut perusahaan agar selalu memperbaiki diri sehingga bisa bersaing dengan perusahaan lain dalam memenuhi kebutuhan pelanggan. Semakin ketatnya persaingan menuntut perusahaan agar selalu memperbaiki produk yang dihasilkan, memberikan nilai tambah yang lebih baik bagi pelanggan.

6. Kondisi perekonomian secara global juga harus selalu diantisipasi oleh perusahaan. Dengan semakin terpadunya perekonomian dengan Negara-negara lain, perkembangan perekonomian global juga harus diantisipasi oleh perusahaan.

2.1.5 Altman Z-score

Altman dikenal sebagai pionir dalam teori kebangkrutan Z-Score-nya. Z-Score merupakan suatu persamaan multivariable yang digunakan oleh Altman

dalam rangka memprediksi tingkat kebangkrutan. Altman Menggunakan model statistic yang disebut dengan analsisis diskriminan, tepatnya adalah multiple discriminanat analysis (MDA) (Syahyunan, 2013:104).

Z-Score asli pertama kali dirumuskan oleh Altman dengan kondisi latar

Jumlah rasio yang dites adalah 22 buah. Dari jumlah tersebut kemudian dipilih 5 rasio yang paling kuat secara bersama berkorelasi dengan kebangkrutan. Versi pertama Z-Score yang asli adalah sebagai berikut (Prihadi, 2011:335):

Z-Score = 1.2X1 + 1.4X2 + 3.3X3 + 0.6X4 + 1X5

Keterangan:

X1 = Working Capital / Total Asset

X2 = Retained Earning / Total Asset

X3 = Earning Before Interest and Tax / Total Asset

X4 = Market Value of Equity / Book Value of Debt

X5 = Sales / Total Asset

Nilai cut-off untuk Z-Score ini adalah: Tabel 2.1

Nilai Cut-Off Altman Z-Score

Z-Score Kondisi

> 1.81 Bangkrut

1.81 - 2.99 Daerah Kelabu

< 2.99 Sehat

Sumber: Prihadi (2011:336)

Z-Z’-Score = 0.717X1 + 0.847X2 + 3.107X3 + 0.42X4 + 0.998X5

Keterangan:

X1 = Working Capital / Total Asset

X2 = Retained Earning / Total Asset

X3 = Earning Before Interest and Tax / Total Asset

X4= Book Value of Equity / Book Value of Debt

X5 = Sales / Total Asset

Nilai cut-off untuk Z’-Score ini adalah: Tabel 2.2

Nilai Cut-Off Altman Z’-Score

Z’-Score Kondisi

> 1.23 Bangkrut

1.23 - 2.90 Daerah Kelabu

< 2.90 Sehat

Sumber: Prihadi (201:338)

Varian terakhir adalah Z”-Score. Pada model terakhir ini rasio sales to total asset dihilangkan dengan harapan efek industri, dalam pengertian perusahaan terkait dengan asset satu penjualan dapat dihilangkan. Sampel yang digunakan kemudian diganti dengan perusahaan dari Negara berkembang, yaitu Mexico. Z”-Score merupakan rumus yang fleksibel, karena bias digunakan untuk perusahaan

publik maupun private. Berikut adalah rumus Z”-Score (Prihadi, 2011:338-339): Z”-Score = 6.56X1 + 3.26X2 + 6.72X3 + 1.05X4

Keterangan:

X1 = Working Capital / Total Asset

X2 = Retained Earning / Total Asset

X4 = Book Value of Equity / Book Value of Debt

Nilai cut-off untuk Z”-Score ini adalah: Tabel 2.3

Nilai Cut-Off Altman Z”-Score

Z”-Score Kondisi

> 1.1 Bangkrut

1.1 - 2.60 Daerah Kelabu

< 2.6 Sehat

Sumber: Prihadi (2011:338-339)

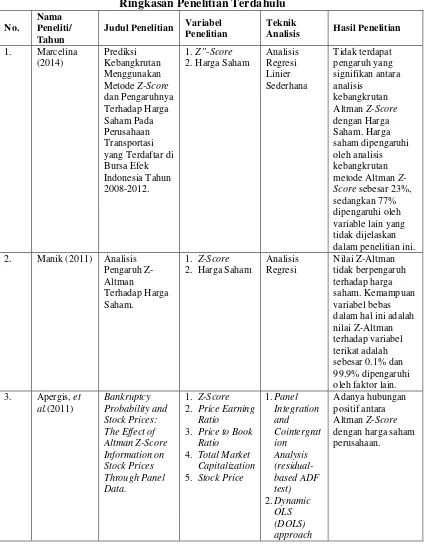

2.2 Penelitian Terdahulu

Marcelina (2014) melakukan penelitian dengan judul Prediksi Kebangkrutan Menggunakan Metode Z-Score dan Pengaruhnya Terhadap Harga Saham Pada Perusahaan Transportasi yang Terdaftar di Bursa Efek Indonesia Tahun 2008-2012. Variabel yang digunakan adalah Net Working Capital/ Total Assets, Retained Earning/ Total Assets, Earning Before Interest and Tax/ Total

Assets, Book Value of Equity/ Book Value of Debt, dan Harga Saham. Teknik

analisis data yang digunakan adalah teknik analisis regresi linear sederhana. Hasil penelitian ini adalah tidak terdapat pengaruh yang signifikan antara analisis kebangkrutan Altman Z-Score dengan Harga Saham. Harga saham dipengaruhi oleh analisis kebangkrutan metode Altman Z-Score sebesar 23%, sedangkan 77% dipengaruhi oleh variable lain yang tidak dijelaskan dalam penelitian ini.

Manik (2011) melakukan penelitian dengan judul Analisis Pengaruh Z-Altman Terhadap Harga Saham. Variabel yang digunakan adalah Net Working Capital/ Total Assets, Retained Earning/ Total Assets, Earning Before Interest

analisis regresi. Hasil penelitian ini adalah nilai Z-Altman tidak berpengaruh terhadap harga saham. Kemampuan variabel bebas dalam hal ini adalah nilai Z-Altman terhadap variabel terikat adalah sebesar 0.1% dan 99.9% dipengaruhi oleh faktor lain.

Apergis, et al. (2011) melakukan penelitian dengan judul Bankruptcy Probability and Stock Prices: The Effect of Altman Z-Score Information on Stock Prices Through Panel Data. Variabel yang digunakan adalah Net Working

Capital/ Total Assets, Retained Earning/ Total Assets, Earning Before Interest

and Tax/ Total Assets, Market Value of Equity/ Book Value of Debt, Sales/ Total

Assets,Price Earning Ratio, Price to Book Ratio, Total Market Capitalization dan

Stock Price. Teknik analisis data yang digunakan adalah Panel Integration and

Cointergration Analysis (residual-based ADF test) dan Dynamic OLS (DOLS)

approach. Hasil penelitian ini adalah adanya hubungan positif antara Altman

Z-Score dengan harga saham perusahaan.

Ailando (2008) melakukan penelitian dengan judul Pengaruh Kebangkrutan Altman Terhadap Pergerakan Harga Saham Perusahaan Manufaktur Terbuka Di Bursa Efek Indonesia. Variabel yang digunakan adalah Variabel yang digunakan adalah Net Working Capital/ Total Assets, Retained Earning/ Total Assets, Earning Before Interest and Tax/ Total Assets, Market

Value of Equity/ Book Value of Debt, Sales/ Total Assets dan Harga Saham.

Bursa Efek Indonesia. Kemampuan Altman Z-Score menjelaskan pergerakan harga saham adalah sebesar 11.2% dan sisanya 88.8% dijelaskan oleh faktor lain di luar model.

Fakhrurozie (2007) melakukan penelitian dengan judul Analisis Pengaruh Kebangkrutan Bank dengan Metode Altman Z-Score Terhadap Harga Saham Perusahaan Perbankan di Bursa Efek Jakarta. Variabel dalam penelitian ini adalah Variabel yang digunakan adalah Net Working Capital/ Total Assets, Retained Earning/ Total Assets, Earning Before Interest and Tax/ Total Assets, Market

Valueof Equity/ Book Value of Debt, Sales/ Total Assets dan Harga Saham. Teknik

analisis yang digunakan adalah analisis regresi sederhana. Hasil penelitian ini adalah pengaruh kebangkrutan bank dengan metode Altman Z-Score sebesar 21.5% sedangkan sisanya 78.5% dipengaruhi oleh variabel lainnya selain nilai Z-Score.

Anggraeni (2004) melakukan penelitian dengan judul Analisis Z Skor Untuk Penilaian Kinerja Keuangan Serta Pengaruhnya Terhadap Harga Saham Perusahaan Perdangangan di BEJ. Variabel yang digunakan adalah Net Working Capital/ Total Assets, Retained Earning/ Total Assets, Earning Before Interest

and Tax/ Total Assets, Book Value of Equity/ Book Value of Debt, dan Harga

perusahaan akan bangkrut. Kinerja keuangan tidak berpengaruh terhadap harga saham perusahaan perdagangan untuk tahun 2001-2003.

Tabel 2.4

Ringkasan Penelitian Terdahulu No.

Nama Peneliti/ Tahun

Judul Penelitian Variabel Penelitian

Teknik

Analisis Hasil Penelitian

1. Marcelina (2014)

Prediksi Kebangkrutan Menggunakan Metode Z-Score

dan Pengaruhnya Terhadap Harga Saham Pada Perusahaan Transportasi yang Terdaftar di Bursa Efek Indonesia Tahun 2008-2012.

1.Z”-Score

2.Harga Saham

Analisis Regresi Linier Sederhana Tidak terdapat pengaruh yang signifikan antara analisis kebangkrutan Altman Z-Score

dengan Harga Saham. Harga saham dipengaruhi oleh analisis kebangkrutan metode Altman Z-Score sebesar 23%, sedangkan 77% dipengaruhi oleh variable lain yang tidak dijelaskan dalam penelitian ini. 2. Manik (2011) Analisis

Pengaruh Z-Altman

Terhadap Harga Saham.

1. Z-Score

2. Harga Saham

Analisis Regresi Nilai Z-Altman tidak berpengaruh terhadap harga saham. Kemampuan variabel bebas dalam hal ini adalah nilai Z-Altman terhadap variabel terikat adalah sebesar 0.1% dan 99.9% dipengaruhi oleh faktor lain. 3. Apergis, et

al.(2011)

Bankruptcy Probability and Stock Prices: The Effect of Altman Z-Score Information on Stock Prices Through Panel Data. 1. Z-Score

2. Price Earning Ratio

3. Price to Book Ratio

4. Total Market Capitalization

5. Stock Price

1.Panel Integration and Cointergrat ion Analysis (residual-based ADF test) 2.Dynamic OLS (DOLS) approach Adanya hubungan positif antara Altman Z-Score

Lanjutan Tabel 2.4 No.

Nama Peneliti/ Tahun

Judul Penelitian Variabel Penelitian

Teknik

Analisis Hasil Penelitian

4. Ailando (2008) Pengaruh Kebangkrutan Altman Terhadap Pergerakan Harga Saham Perusahaan Manufaktur Terbuka Di Bursa Efek Indonesia. 1. Z-Score

2. Harga Saham

Analisis Regresi Linier Sederhana Potensi kebangkrutan Altman berpengaruh sangat signifikan terhadap pergerakan harga saham perusahaan manufaktur terbuka di Bursa Efek Indonesia.

Kemampuan Altman

Z-Score menjelaskan pergerakan harga saham adalah sebesar 11.2% dan sisanya 88.8% dijelaskan oleh faktor lain di luar model.

5. Fakhrurozie (2007) Analisis Pengaruh Kebangkrutan Bank dengan Metode Altman Z-Score Terhadap Harga Saham Perusahaan Perbankan di Bursa Efek Jakarta. 1. Z’-Score

2. Harga Saham

Analisis Regresi Sederhana Pengaruh kebangkrutan bank dengan metode Altman Z-Score

sebesar 21.5% sedangkan sisanya 78.5% dipengaruhi oleh variabel lainnya selain nilai Z-Score.

6. Anggraeni (2004)

Analisis Z Skor Untuk Penilaian Kinerja Keuangan Serta Pengaruhnya Terhadap Harga Saham Perusahaan Perdangangan di BEJ. 1. Z”-Score

2. Harga Saham

Analisis Regresi Linier Sederhana

Lanjutan Tabel 2.4 No.

Nama Peneliti/ Tahun

Judul Penelitian Variabel Penelitian

Teknik

Analisis Hasil Penelitian

berpengaruh terhadap harga saham perusahaan perdagangan untuk tahun 2001-2003.

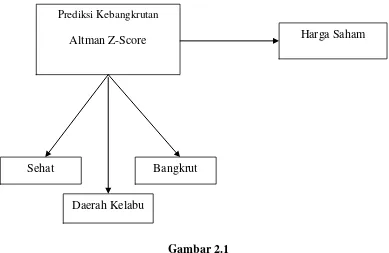

2.3 Kerangka Konseptual

Setiap perusahaan pasti mempunyai risiko kebangkrutan bahkan untuk perusahaan yang bagus sekalipun, hanya saja risiko ini terus dijaga dan diatur pada taraf yang seminim mungkin untuk tetap menjaga kinerja perusahaan. Dalam memprediksi kebangkrutan ini, Altman pada tahun 1968 telah melakukan penelitian untuk memprediksi kebangkrutan yaitu dengan nilai Z-Score yang telah dipercaya dapat memprediksi kebangkrutan karena dalam Z-Score sendiri terdapat beberapa rasio keuangan yang dapat mencerminkan kinerja dari perusahaan itu sendiri seperti rasio likuiditas, profitabilitas, leverage, solvabilitas, dan aktivitas.

Penggolongan yang di buat oleh Altman terdiri dari 3 (tiga) yaitu sehat, daerah kelabu dan bangkrut. Sehat merupakan peringkat untuk perusahaan yang kinerja perusahaannya dalam taraf baik dan berjalan lancar, untuk daerah kelabu perusahaan harus melakukan tindakan untuk mengatasinya karena sudah terdapat potensi-potensi kecil dimana dapat menghambat keuangan perusahaan itu sendiri, dan terakhir adalah peringkat bangkrut dimana perusahaan telah mengalami kesulitan likuiditas dan memiliki potensi kebangkrutan di masa yang mendatang.

yang bangkrut otomatis akan dihindari oleh para investor dan calon investor karena tedapat resiko yang sangat besar akan terjadi loss atau kerugian, karena penjauhan ini dapat menyebabkan harga sahamnya turun karena harga saham pada dasarnya dipengaruhi oleh permintaan dan penawaran atas saham perusahaan yang bersangkutan sehingga jika suatu perusahaan memiliki kinerja yang baik otomatis banyak investor maupun calon investor menginginkan saham perusahaan tersebut sehingga harga sahamnya akan meningkat. Hal ini sesuai dengan pernyataan yang dinyatakan oleh Wira (2011) dimana aspek fundamental menjadi faktor utama penggerak harga saham, dalam hal ini aspek fundamental perusahaan akan dinilai dengan menggunakan Z-Score. Oleh karena itu, potensi kebangkrutan perusahaan yang semakin besar akan membuat harga saham suatu perusahaan makin menurun.

Gambar 2.1 Prediksi Kebangkrutan

Altman Z-Score Harga Saham

Sehat

Daerah Kelabu

2.4 Hipotesis

Berdasarkan latar belakang dan telaah pustaka yang telah dilakukan maka dapat ditarik hipotesis sebagai berikut:

BAB I PENDAHULUAN

1.1 Latar Belakang

Harga saham perusahaan go public pada dasarnya ditentukan oleh banyaknya permintaan dan penawaran akan suatu saham dimana titik harga keseimbangan antara permintaan dan penawaran itulah yang menjadi harganya. Semakin banyak permintaan akan suatu saham maka harga saham akan terus naik, sebaliknya semakin banyak penawaran akan suatu saham maka harga sahamnya akan terus turun. Akan tetapi tidak dapat dipungkiri bahwa aspek fundamental yang menjadi pengaruh dari banyaknya permintaan dan penawaran dari setiap investor untuk harga suatu saham perusahaan.

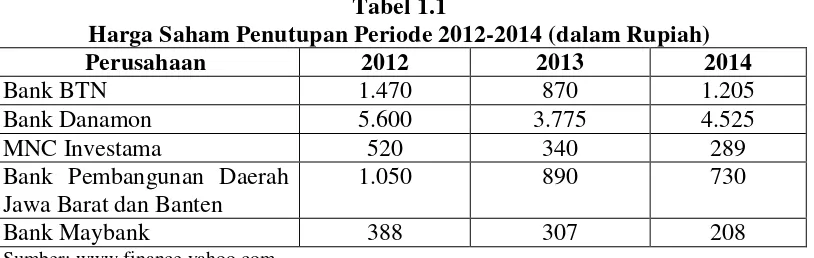

[image:52.595.112.519.593.722.2]Pergerakan harga saham setiap perusahaan sangatlah sulit untuk diprediksi karena banyaknya faktor yang mempengaruhi gerak dari suatu harga saham. Mulai dari sektor dan kondisi internal perusahaan itu sendiri sampai faktor eksternal di luar kendali perusahaan yang mempengaruhi. Berikut adalah beberapa contoh perusahaan sektor keuangan beserta dengan harga sahamnya beberapa tahun yang lalu.

Tabel 1.1

Harga Saham Penutupan Periode 2012-2014 (dalam Rupiah)

Perusahaan 2012 2013 2014

Bank BTN 1.470 870 1.205

Bank Danamon 5.600 3.775 4.525

MNC Investama 520 340 289

Bank Pembangunan Daerah Jawa Barat dan Banten

1.050 890 730

Dari Tabel 1.1 terlihat perbedaan pergerakan harga saham dari setiap perusahaan, Bank BTN dan Bank Danamon cenderung berfluktuatif sedangkan MNC Investama, Bank Pembangunan Daerah Jawa Barat dan Banten, dan Bank Maybank memiliki kecenderungan yang menurun. Hal ini dikarenakan sektor keuangan memiliki resistensi yang kecil terhadap perubahan ekonomi yang terjadi pada kondisi ekonomi Indonesia. Hal ini terlihat pada tahun 1998 dimana krisis melanda, perusahaan sektor keuangan terutama perbankan menjadi sektor yang pertama bergejolak karena retannya perusahaan perbankan terhadap perubahan ekonomi hingga banyak bank yang akhirnya terlikuidasi. Contoh lain juga terlihat pada krisis tahun 2008, Bank Century mengalami insolvensi berat yang akhirnya membuatnya pailit atau bangkrut.

kisaran 3800-an. Pergerakan harga sahamnya juga sesuai dengan pergerakan dari Z-Score BNI sendiri dimana sebelum krisis, Z-Score BNI adalah 1,35 dan saat

terjadi krisis, Z-Score BNI menurun menjadi 1,24 dan pada tahun 2010 Z-Score BNI meningkat menjadi 1,67.

Diperlukan kejelian investor dalam memilih saham perusahaan mana yang bagus dan mana saham perusahaan jelek yang harus dihindari melalui informasi-informasi yang didapat oleh investor sehingga investor dapat membuat suatu keputusan investasi dalam berinvestasi.

Informasi-informasi yang paling umum digunakan adalah informasi akuntansi berupa laporan keuangan perusahaan yang dikeluarkan oleh perusahaan yang bersangkutan setiap triwulan ataupun tahunan. Dimana laporan ini memberikan informasi-informasi kondisi keuangan yang sedang dialami oleh suatu perusahaan dan juga perencanaan perusahaan kedepannya. Selain informasi akuntansi, investor juga wajib melihat kondisi ekonomi secara makro yang sedang terjadi beberapa dekade terakhir seperti tingkat inflasi, suku bunga, dan nilai tukar.

Untuk mengolah informasi-informasi tersebut, investor dapat melakukan analisis untuk memperkuat investor dalam membuat keputusan. Teknik analisis yang paling sering digunakan adalah analisis fundamental dan analisis teknikal dimana teknik analisis tersebut memiliki keunggulan dan kelemahan masing-masing.

fundamental adalah teknik analisis yang memperhitungkan berbagai faktor seperti kinerja perusahaan, analisis persaingan usaha, analisis industri, analisis ekonomi dan pasar makro-mikro. Dari sini dapat diketahui apakah perusahaan tersebut masih sehat atau tidak (Wira, 2011:3).

Ada beberapa metode analisis yang sering dipakai olehpara investor antara lain, analisis makro ekonomi, analisis rasio keuangan, valuasi nilai wajar saham seperti DCF (Discounted Cash Flow) dan AbsoluteP/E, serta analisis nilai diskriminan (Z-score).

Adapun kasus lain adalah perusahaan jasa transportasi laut Berlian Laju Tanker (BLTA) yang nyaris dinyatakan pailit dan delisting oleh Bursa Efek Indonesia karena macetnya pembayaran kreditur dan juga terjadi gagal bayar obligasi yang membuat para investor rugi terlebih lagi terjadi suspensi pada sahamnya kurang lebih setahun lamanya dimana saham dari Berlian Laju Tanker tidak dapat diperdagangkan dalam kurun waktu tertentu. Investor di sini memang tidak mendapatkan capital loss karena pergerakan harga saham di hentikan tetapi investor mengalami kerugian dari segi nilai waktu dari uang tersebut yang tidak dapat diambil lebih dari setahun karena masalah likuiditas dari Berlian Laju Tanker sendiri.

Untuk itu, maka digunakan analisis nilai diskriminan berupa Altman Z-score untuk memprediksi kebangkrutan dari suatu perusahaan. Altman Z-Z-score

merupakan suatu alat ukur kesehatan serta kinerja keuangan perusahaan dan peluang kebangkrutan dari suatu perusahaan. Sesuai dengan teknik analisis fundamental, jika dapat mengetahui kondisi dan kinerja keuangan perusahaan, dapat pula diprediksi pergerakan harga sahamnya.

Sampai sekarang telah tecatat di Bursa Efek Indonesia (BEI) 517 perusahaan go public. Banyaknya perusahaan yang telah terdaftar di bursa dewasa ini menunjukkan adanya potensi berkembang yang besar pada bursa efek di Indonesia.

oleh BEI yang mencerminkan pergerakan harga saham gabungan perusahan go public di Indonesia.Contohnya IHSG, LQ45, JII, Bisnis 27, dan KOMPAS 100.

Indeks-indeks tersebut terdiri dari gabungan beberapa perusahaan. Seperti IHSG terdiri dari semua perusahaango public Indonesia yaitu 517 perusahaan, LQ45 merupakan 45 perusahaan paling likuid di bursa, JII merupakan 30 saham berbasis syariah, Bisnis 27 merupakan indeks dari 27 perusahaan yang memiliki fundamental, likuiditas transaksi dan akuntabilitas yang baik, dan indeks KOMPAS 100 merupakan indeks dari 100 perusahaan yang memiliki kapitalisasi, fundamental, dan likuiditas yang baik. Angka yang ditunjukkan oleh suatu indeks umumnya merupakan suatu harga saham rata-rata berdasarkan pembobotan dari kumpulan perusahaan-perusahaan yang ada di dalam indeks tersebut.

Merujuk pada kasus di atas, penulis memilih judul “ANALISIS

Z-SCORE UNTUK PENILAIAN KINERJA KEUANGAN SERTA

PENGARUHNYA TERHADAP HARGA SAHAM PERUSAHAAN PADA

SEKTOR KEUANGAN YANG TERDAFTAR DI KOMPAS 100”

1.2Rumusan Masalah

Berdasarkan pada latar belakang yang telah dijelaskan, maka rumusan dalam penelitian ini adalah:

1. Bagaimanakah kinerja keuangan berdasarkan Z-Score pada perusahaan sektor keuangan yang terdaftar di KOMPAS 100?

1.3 Tujuan Penelitian

Adapun tujuan yang ingin dicapai dari penelitian ini adalah:

1. Untuk melihat kinerja keuangan berdasarkan Z-Score pada perusahaan keuangan yang ada di KOMPAS 100.

2. Untuk mengetahui pengaruh nilai Z-score Altman terhadap harga saham perusahaan sektor keuangan yang terdaftar di KOMPAS100.

1.4Manfaat Penelititan

Penelitian ini diharapkan dapat memberikan manfaat kepada beberapa pihak terkait antara lain:

1. Bagi Perusahaan di KOMPAS 100

Sebagai bahan pertimbangan dalam pengambilan keputusan guna meningkatkan kinerja keuangan.

2. Bagi Investor

Sebagai masukan serta informasi bagi investor dan calon investor dalam mengambil keputusan investasi.

3. Bagi Peneliti

Sebagai sarana untuk menambah wawasan serta pengetahuan tentang analisis Altman Z-Score untuk perusahaan-perusahaan yang telah go public dalam indeks KOMPAS 100.

4. Bagi Peneliti Selanjutnya

ABSTRAK

ANALISIS Z-SCORE UNTUK PENILAIAN KINERJA KEUANGAN SERTA PENGARUHNYA TERHADAP HARGA SAHAM

PERUSAHAAN SEKTOR KEUANGAN YANG TERDAFTAR DI KOMPAS 100

Penelitian ini bertujuan untuk melihat kinerja keuangan berdasarkan Z-Score pada perusahaan sektor keuangan yang ada di KOMPAS 100 pada periode 2010-2014 serta melihat pengaruhnya terhadap harga saham perusahaan tersebut. Sampel yang digunakan dalam penelitian ini adalah 8 (delapan) perusahaan sektor keuangan yang terdaftar di KOMPAS 100 dengan beberapa kriteria tertentu. Metode analisis yang digunakan adalah analisis regresi linier sederhana. Dari hasil penelitian diperoleh bahwa nilai Z-Score sektor keuangan perusahaan masih berada pada taraf daerah kelabu, dan tidak ada pengaruh yang signifikan antara nilai Altman Z-Score dengan harga saham perusahaankeuangan yang terdaftar di KOMPAS 100 periode 2010-2014.

ABSTRACT

Z-SCORE ANALYSIS FOR THE ASSESSMENT OF FINANCIAL PERFORMANCE AND THE EFFECT ON STOCK PRICE

COMPANY OF THE FINANCIAL SECTOR REGISTERED IN KOMPAS 100

The purpose of this research is to look at the financial performance based on Z-Score at financial sector companies listed in KOMPAS 100 in the period 2010-2014 and see its effect on the company's stock price. The sample used in this research were 8 (eight) financial sector companies listed in KOMPAS 100 with some specific criteria. The analytical method used is a simple linear regression analysis. The result showed that the value of the Z-Score’s finance company sector is still at the level of the gray area, and there is no significant relationship between the value of Altman Z-Score with stock prices of financial companies listed in KOMPAS 100 2010-2014.

SKRIPSI

ANALISIS Z-SCORE UNTUK PENILAIAN KINERJA KEUANGAN SERTA PENGARUHNYA TERHADAP HARGA SAHAM

PERUSAHAAN SEKTOR KEUANGAN YANG TERDAFTAR DI KOMPAS 100

OLEH

CHRISTOPHER THEDY 120502183

PROGRAM STUDI STRATA I MANAJEMEN DEPARTEMEN MANAJEMEN

ABSTRAK

ANALISIS Z-SCORE UNTUK PENILAIAN KINERJA KEUANGAN SERTA PENGARUHNYA TERHADAP HARGA SAHAM

PERUSAHAAN SEKTOR KEUANGAN YANG TERDAFTAR DI KOMPAS 100

Penelitian ini bertujuan untuk melihat kinerja keuangan berdasarkan Z-Score pada perusahaan sektor keuangan yang ada di KOMPAS 100 pada periode 2010-2014 serta melihat pengaruhnya terhadap harga saham perusahaan tersebut. Sampel yang digunakan dalam penelitian ini adalah 8 (delapan) perusahaan sektor keuangan yang terdaftar di KOMPAS 100 dengan beberapa kriteria tertentu. Metode analisis yang digunakan adalah analisis regresi linier sederhana. Dari hasil penelitian diperoleh bahwa nilai Z-Score sektor keuangan perusahaan masih berada pada taraf daerah kelabu, dan tidak ada pengaruh yang signifikan antara nilai Altman Z-Score dengan harga saham perusahaankeuangan yang terdaftar di KOMPAS 100 periode 2010-2014.

ABSTRACT

Z-SCORE ANALYSIS FOR THE ASSESSMENT OF FINANCIAL PERFORMANCE AND THE EFFECT ON STOCK PRICE

COMPANY OF THE FINANCIAL SECTOR REGISTERED IN KOMPAS 100

The purpose of this research is to look at the financial performance based on Z-Score at financial sector companies listed in KOMPAS 100 in the period 2010-2014 and see its effect on the company's stock price. The sample used in this research were 8 (eight) financial sector companies listed in KOMPAS 100 with some specific criteria. The analytical method used is a simple linear regression analysis. The result showed that the value of the Z-Score’s finance company sector is still at the level of the gray area, and there is no significant relationship between the value of Altman Z-Score with stock prices of financial companies listed in KOMPAS 100 2010-2014.

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Tuhan Yang Maha Esa atas segalaberkat, kasih dan rahmat-Nya, terutama dalam perkuliahan, sehingga peneliti dapat menyelesaikan skripsi yang berjudul “ANALISIS Z-SCORE UNTUKPENILAIAN KINERJA KEUANGAN SERTA PENGARUHNYA TERHADAP HARGA SAHAM PERUSAHAAN SEKTOR KEUANGAN YANGTERDAFTAR DI KOMPAS 100”.

Peneliti juga mengucapkan terima kasih kepada orangtua terkasih Ayahanda Pudek Sastra Gunawan dan Ibunda Muliani Ho yang selalu menjadisumber inspirasi dan motivasi penulis serta selalu memberikan yang terbaikkepada penulis.

Peneliti juga telah banyak menerima bimbingan, sarandan motivasi dariberbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini peneliti menyampaikan terima kasih kepada semua pihak yang telah memberikanbantuan dan bimbingan, yaitu kepada:

1. Bapak Prof. Dr. Azhari Maksum, M. Ec. Ac. Ak., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia, SE, ME, dan Ibu Dra. Marhayanie, M. Si., selakuKetua dan Sekretaris Departemen Manajemen Fakultas Ekonomi dan BisnisUniversitas Sumatera Utara

4. Bapak Drs. Syahyunan, M. Si., selaku Dosen Pembimbing yang telahmemberikan koreksi dan masukan dalam menyelesaikan skripsi ini. 5. Ibu Drs. Lisa Ma