Pengaruh Corporate Social Responsibility dan Profitabilitas Terhadap Agresivitas Pajak (Studi Empiris pada Perusahaan yang Terdaftar di BEI 2012-2014)

Teks penuh

Gambar

Dokumen terkait

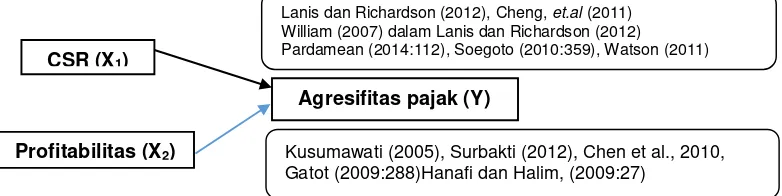

Penelitian ini bertujuan untuk menguji dan menganalisis pengaruh agresivitas pajak terhadap corporate social responsibility (CSR) untuk menguji teori legitimasi pada

kepemilikan institusional, proporsi dewan komisaris independen dan komite audit) terhadap praktik penghindaran pajak (tax avoidance) pada perusahaan manufaktur sektor

(2009), agresivitas pajak perusahaan adalah suatu tindakan merekayasa pendapatan kena pajak yang dilakukan perusahaan melalui tindakan perencanaan pajak, baik menggunakan cara

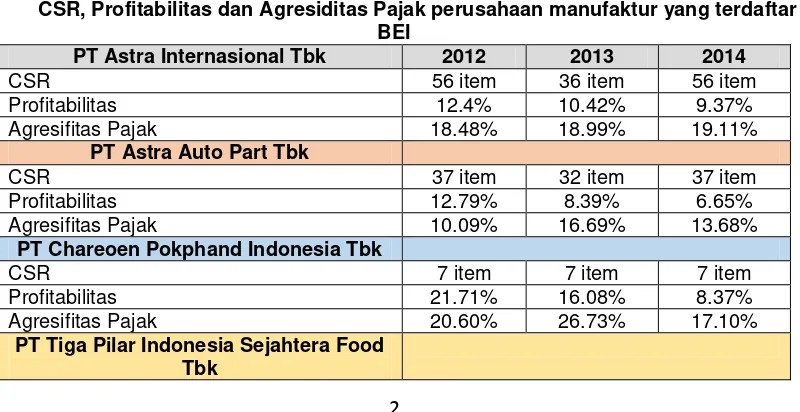

Berdasarkan hasil pengujian empiris yang telah dilakukan dalam penelitian ini, maka dapat disimpulkan bahwa pengungkapan CSR memiliki pengaruh positif terhadap agresivitas

Tax avoidance merupakan cara yang diperbolehkan oleh negara untuk dilakukan oleh suatu perusahaan, sedangkan cara yang tidak diperbolehkan adalah penggelapan pajak

Wajib pajak pertambangan minyak dan gas bumi, totalnya 1.114 wajib pajak, hanya 68 yang menjadi peserta Amnesti Pajak dengan uang tebusan paling rendah yang dibayarkan oleh

(2013) dalam (Pradipta, 2015) mengungkapkan perusahaan dengan kegiatan CSR yang tidak bertanggung jawab memiliki kemungkinan lebih tinggi untuk terlibat dalam

Hal ini menunjukkan bahwa variabel pengungkapan corporate social responsibility memberikan pengaruh terhadap agresivitas pajak pada perusahaan manufaktur sektor